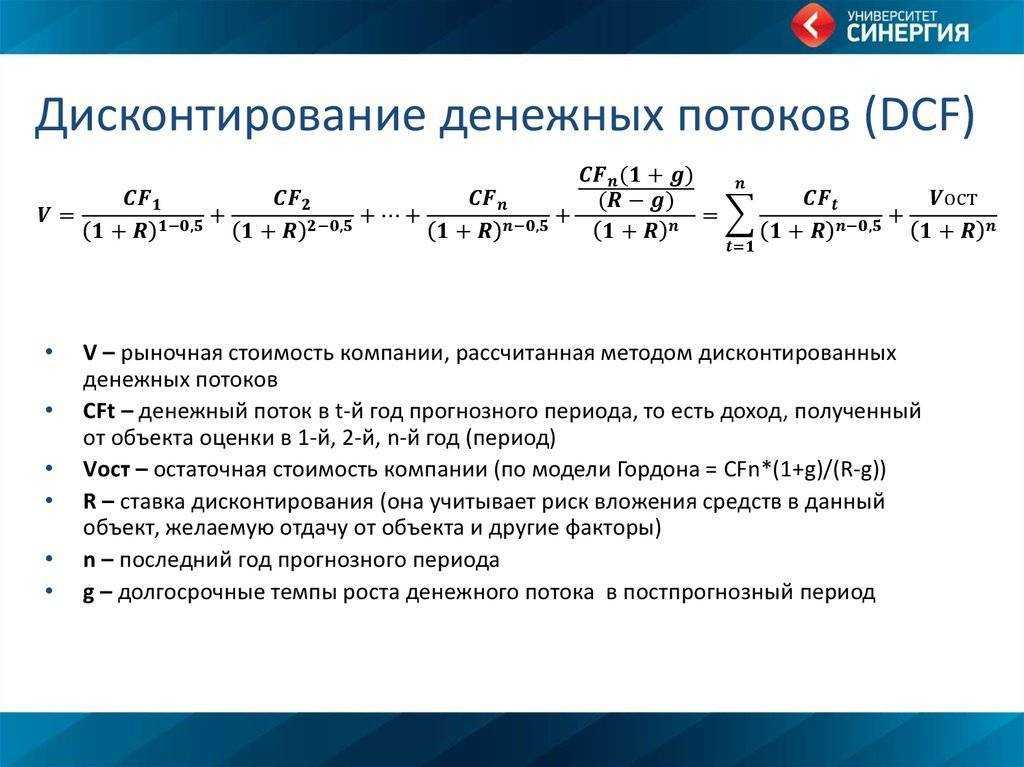

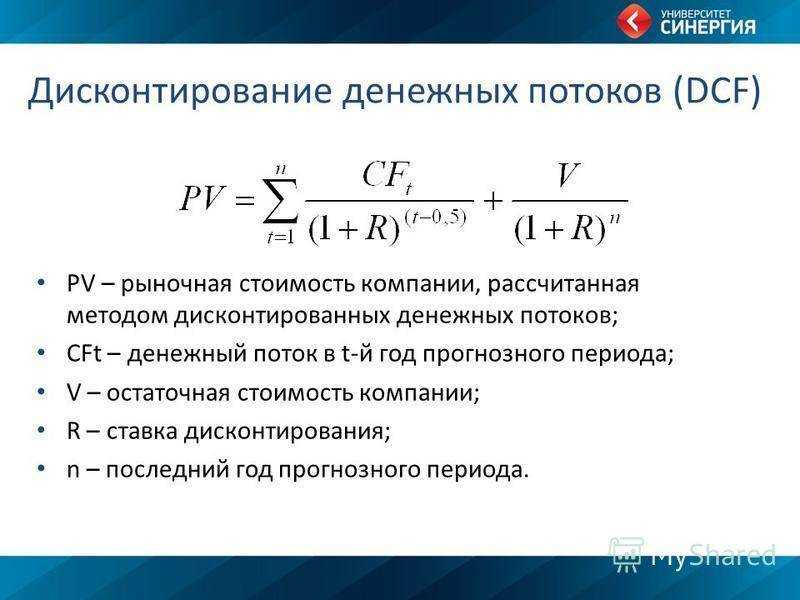

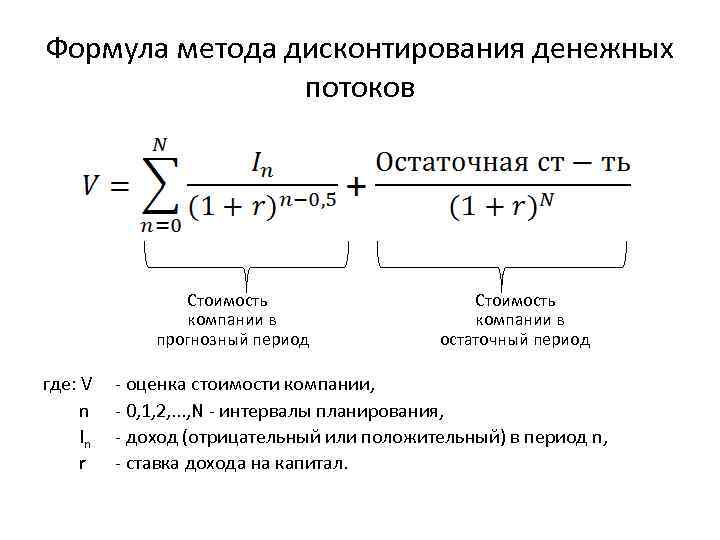

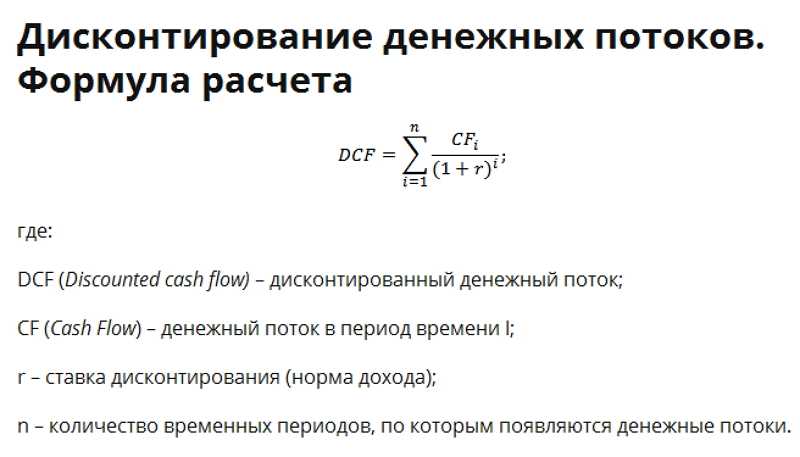

Основы дисконтирования денежных потоков

При дисконтировании применяются различные методики расчётов ставок. Чтобы оценить ДП собственного капитала, применяется или модель оценки капитальных активов, или же метод кумулятивного построения. При оценке денежного потока всего инвестированного капитала пользуются моделью расчёта средневзвешенной стоимости капитала.

Как рассчитывается ставка дисконтирования

Ставка дисконта по денежному потоку всего инвестированного капитала определяется как сумма средневзвешенных ставок отдачи по собственному капиталу. Размер взвешенности определяется как доля заёмных средств и доли, соответственно, собственных средств в общей структуре капитала. Такая ставка дисконта получила название «средневзвешенная стоимость капитала» – Weighted Average Cost of Capital – WACC.

Если источником формирования имущества предприятия являются только собственные и заёмные средства, то WACC рассчитывается так:

WACC = (E/(D+E))*y + [(D/(D+E)*b)*(1-T)],

где: D – сумма заёмного капитала, руб.;

E – сумма собственного капитала, руб.;

y – требуемая или планируемая доходность от собственного капитала, %;

b – стоимость заёмных средств, %;

T – ставка налога на прибыль, %.

Дисконтирование по оценке капитальных активов

Если использовать способ дисконтирования оценки по модели капитальных активов, то можно сравнить доход предприятия с доходностью ценных бумаг, свободно обращающихся на фондовом рынке. Как эталон устойчивости принимается доход от безрисковой ставки. Обычно ею являются доходы, гарантируемые государственными долговыми обязательствами на длительный период (облигациями и векселями).

Если же применить модель оценки капитальных активов, то ставка дисконта будет определяться иначе.

Расчёт ставки дисконта по критерию оценки капитальных активов

В этом способе используется:

r – ставка дисконта (дохода на собственный капитал);

Rf – норма дохода по безрисковым вложениям;

b – коэффициент бета (мера систематического риска, т. е. риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm – общая доходность рынка в целом;

S1 – дополнительная норма дохода за риск инвестирования в конкретную компанию (несистематические риски);

S2 – дополнительная норма дохода за риск инвестирования в малую компанию;

C – дополнительная норма дохода, учитывающая уровень страхового риска.

Расчёты по дисконтированию бизнеса в послепрогнозный период

Если исходить из того, что бизнес принесёт доходы и после окончания периода прогнозирования, метод вычисления дисконта зависит от перспектив бизнеса.

Если предполагается банкротство предприятия, то применяется метод, при котором оценивается ликвидационная стоимость. При этом учитываются расходы, обусловленные работами по ликвидации.

Чаще всего оценку бизнеса проводят на основе стоимости чистых активов; иногда основываются на методе учёта денежных потоков сопоставимых бизнесов. В крайнем случае используется упрощённый расчёт стоимости бизнеса по формуле, предложенной Гордоном.

Для этого суммируются:

- текущая стоимость периодических ДП, имеющихся у ныне существующего предприятия;

- ожидаемая в будущем текущая стоимость предприятия, которая сложится при функционировании его в течение постпрогнозного периода.

В расчёт вносится две корректировки. Первая учитывает стоимость активов предприятия, которые на момент определения текущей стоимости не были заняты в производстве и поэтому не вошли в неё. В процессе корректировки рыночная стоимость таких активов суммируется с продисконтированной стоимостью.

Подлежит коррекции и собственный оборотный капитал в размере, который достаточен для обеспечения деятельности предприятия в прогнозируемых объёмах. Его стоимость прибавляется к рассчитанной выше продисконтированной текущей стоимости денежных потоков.

Бухгалтерские программы

На текущий момент (осень 2021 года) можно найти отдельно написанные программки, предназначенные для проведения вычислений, которые мы описали выше. Сделали их после появления ФСБУ 25/2018 для тех, кто хотел перейти на стандарт раньше установленного срока. Как вы понимаете, особенной популярностью это ПО не пользовалось. Даже то, которое коннектилось с 1С.

Что же касается 1С, то корректно работающий функционал для расчетов с приведенной стоимостью есть в 1С МСФО (там все настроено на МСФО и даже после внедрения ФСБУ логика расчетов все равно может отличаться) и в 1С Управление предприятием 2 (Бюджетирование лизинговых платежей).

Следует ожидать, что разработчики 1С отреагируют на необходимость ведения учета по ФСБУ 25/2018 и к 01.01.2022 появится необходимый функционал и в Бухгалтерии. Как только он появится – мы сразу же подготовим подробную инструкцию со скриншотами по работе с ним.

Автор материала:Оксана Лим

Распространенные методы использования

По словам специалистов в области экономического анализа, теоретические расчеты доходности бизнеса в будущих периодах редко соответствуют реальной картине. Это объясняется особенностью активов и самого риска. При составлении подобных вычислений учитывается три варианта развития событий. В первом варианте, текущий денежный поток увеличивается. Второй вариант предполагает сохранение денежных потоков на текущем уровне. Последний вариант учитывает снижение денежной массы. Помимо этого, необходимо учитывать величину стоимости компании, выраженную в денежных потоках.

Важно отметить, что стоимость акций зависит от общего количества выпущенных ценных бумаг. Для того чтобы лучше понимать этот принцип, необходимо рассмотреть простой практический пример

Представим компанию, которая выпустила сто тысяч акций, чья стоимость составляет двести рублей за один экземпляр. Общая стоимость этой компании составляет двадцать миллионов рублей. Согласно составленным расчетам, стоимость каждой акции через пять лет увеличится на пятьсот рублей. Если за данный отрезок времени, рассматриваемая компания выпустит дополнительные акции, конечная стоимость ценных бумаг может вернуться на прежнее значение. Помимо этого, стоимость данных активов может значительно уменьшиться, что обернется потерями для инвестора.

Данная методика позволяет лишь сделать предположение о величине прибыли в будущем периоде, однако точный прогноз составить не получится. Это означает, что подобный анализ не защищает инвестора от возможных убытков. Применять эту методику целесообразно только в том случае, когда инвестор обладает всей необходимой информацией о порядке изменения ценности вложений в будущий период.

Процесс дисконтирования денежных средств является оценкой возможности изменения ценности финансовых ресурсов. Эта методика экономического анализа применяется при наличии факторов, которые могут повлиять на размеры поступающей прибыли в будущих периодах. При составлении подобных расчетов учитываются такие параметры, как ставка дисконтирования, ценность денежных средств и сроки получения прибыли. Эта методика может применяться не только в области инвестиционной деятельности, но и во время оценки недвижимых объектов.

Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект

Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект

Пример 2

Компания хочет иметь 1 млн руб. через 3 года, при условии процентной ставки 10 % годовых. Сумма, которую необходимо вложить в настоящий момент, составит:

PV = FV / (1 + i)n = 1 000 000 / 1,331 = 751 315 руб.

В МСФО вопросы дисконтирования представлены в нескольких стандартах, но особенно детально они описаны в МСФО (IFRS) 13 «Оценка справедливой стоимости» и МСФО (IAS) 36

«Обесценение активов».

Дисконтирование в МСФО (IFRS) 13

В МСФО (IFRS) 13 «Оценка справедливой стоимости» приведены методы оценки справедливой стоимости, предусматривающие дисконтирование, в случае применения доходного подхода при

определении справедливой стоимости. При использовании доходного подхода при оценке справедливой стоимости будущие суммы (например, потоки денежных средств или доходы и расходы)

преобразовываются в единую сумму на текущий момент (то есть дисконтированную). А результат оценки справедливой стоимости отражает текущие рыночные ожидания в отношении таких

будущих сумм. Метод оценки по приведенной стоимости, используемый для определения справедливой стоимости, будет зависеть от фактов и обстоятельств, специфических для оцениваемого

актива или обязательства (например, наблюдаются ли цены на сопоставимые активы или обязательства на рынке), и наличия достаточных данных. Можно утверждать, что при использовании

данного метода могут применяться наблюдаемые данные (например, безрисковая ставка на капитал).

Основные методы расчета и формулы ставки дисконтирования

Существует множество методов расчета ставки дисконтирования:

- интуитивная оценка ставки;

- модель расчета на основе премий за риск;

- аналитические методы расчета.

Методы могут отличаться в зависимости от рисков и факторов, которые закладывает инвестор в проект. Лучше всего делать расчет по нескольким методам, так можно оценить проект с разных сторон.

Так, интуитивная оценка ставки дисконтирования предполагает, что инвестор определяет показатель на основе своих ожиданий. Это субъективный метод оценки, который не предполагает использования формул.

Интуитивная оценка может основываться на логике, по которой инвестор может положить свои деньги на вклад в банке под 12% годовых, а эффективность остальных инструментов будет сравнивать с этим уровнем. В этом разделе можете подобрать вклады со ставкой до 14% годовых.

Консенсус интуитивных оценок ставки дисконтирования нескольких аналитиков с определенным уровнем их обоснованности считается экспертной оценкой.

Можно также воспользоваться моделями расчета на основе премий за риск. Такие модели при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск, причем последний показатель может рассчитываться по-разному в зависимости от метода. У аналитиков нет единых правил оценки специфических рисков, поэтому они сами определяют наиболее важные факторы, которые могут повлиять на работу конкретной компании.

Рассмотрим одну из таких моделей — модель кумулятивного построения. Она предполагает, что ставка дисконтирования рассчитывается как сумма безрисковой ставки и всех премий за риск, которые можно определить в конкретном случае. Модель кумулятивного построения использует следующую формулу:

r(Cum) = r0 + r1 + r2 + … + rn

где:

- r0 — это безрисковая ставка;

- r1, r2 и т. д. — премии за риск для конкретного проекта или финансового инструмента.

Аналитические методы расчета предполагают использование элементов финансового анализа при расчете ставки дисконтирования. К аналитическим методам относятся мультипликативные методы, которые позволяют рассчитать ставку дисконтирования с помощью различных мультипликаторов — коэффициентов, которые оценивают доходность предприятия. Например, за ставку дисконтирования могут принять мультипликатор ROE (рентабельность капитала), ROA (рентабельность активов). Также ставку можно оценить как отношение прогнозного значения чистой прибыли на акцию к стоимости бумаг на рынке.

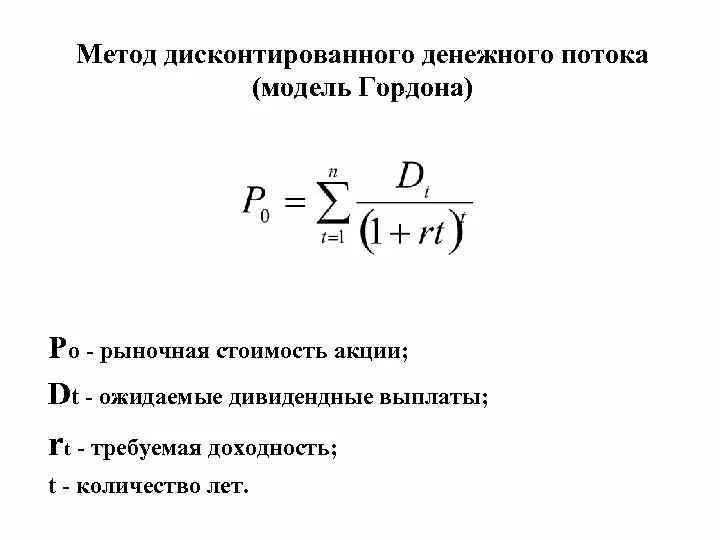

Также к аналитическим методам относится модель постоянного роста дивидендов, или модель Гордона. Такой метод можно применять к компаниям, которые выплачивают акционерам дивиденды. При этом бизнес должен показывать стабильный рост доходов и дивидендов, а также срок его существования не должен быть ограничен. Модель Гордона предполагает, что ставка дисконтирования равняется ожидаемой доходности собственного капитала компании.

СД = Д / (ЦА * (100% — ЗЭ) + РД

где:

- СД — ставка дисконтирования;

- Д — дивиденды;

- ЦА — цена акции;

- ЗЭ — затраты на эмиссию акций;

- РД — рост дивидендов.

Формул для расчета ставки дисконтирования крайне много, отмечает Данилов. Он приводит свою формулу определения показателя, которая равноценна средневзвешенной стоимости капитала:

WACC = we∗CoE + wd∗CoD

CoE = Rf + βadj.∗(Rm — Rf) + Special Premiums

CoD = (1−T)∗YTM,

где:

- WACC — средневзвешенная стоимость капитала (Weighted Average Cost of Capital);

- CoE — стоимость собственного капитала компании (cost of equity);

- CoD — стоимость долгового капитала компании (cost of det);

- we — доля собственного капитала в структуре совокупного капитала компании;

- wd — доля долгового капитала в структуре совокупного капитала компании;

- Rf — безрисковая ставка;

- βadj. — скорректированная бета компании;

- Rm — среднерыночная доходность;

- Special Premiums — специальные премии, например за низкий уровень корпоративного управления или низкую ликвидность акций;

- T — ставка налога на прибыль;

- YTM — доходность к погашению облигаций компании или ее аналогов.

Существует также множество других, более сложных в расчете моделей, которыми могут воспользоваться более продвинутые инвесторы.

Зачем вообще это нужно

Продолжим пример

О том, что у Васи есть свободные средства, узнал Федя. Пришел к Васе и сказал:

— Инвестируй в мой бизнес свободные 100 тысяч и через 2 года я выплачу тебе 120 тысяч. Ты компенсируешь проценты, которые заплатишь банку по всему кредиту.

— Я подумаю, — сказал Вася и снова занялся подсчетами.

Потенциальный доход от вложения в бизнес Феди получится:

S=100*(1+ r)2 = 120

Решив уравнение, Вася выяснил, что на таких условиях он выдаст Феде деньги под 9,5% годовых. В то время как сам получит их под 10%. Да и воспользоваться ими сможет только через 2 года.

А вот, если Петя согласится взять еще 100 тысяч и вернуть через 2 года по ставке 10% годовых, то Вася получит:

S=100*(1+ 0,1)2 = 121 (побольше, чем от Феди).

В бытовых ситуациях, как у Васи из примера, можно обойтись базовыми формулами и не долгими подсчетами. Но что делать, если обсчитать надо большой и долгосрочный проект? Где много денежных потоков и двигаться они будут на отрезке времени длиннее, чем 1-2 года?

Есть два способа привести все потоки инвестпроекта к общему знаменателю, чтобы можно было сравнить разные проекты:

- Рассчитать будущую доходность от инвестируемой суммы и сравнить результат по разным проектам. Это будет процесс обратный дисконтированию и называется он компаундинг. (Примерно то, что сделал Вася, оценивая предложение Феди).

- Взять за основу прогнозные данные по получаемым в результате инвестирования денежным поступлениям и дисконтировать на текущий момент. Если, например, два проекта обещают поступления 1 миллион рублей через 3 года, но в результате приведения вложений оказалось, что в первый надо вложить 900 тысяч, а во второй 850, то второй проект можно рассматривать как более предпочтительный.

Понятие

«Дисконт» можно перевести как уступка за предварительную оплату. Дословно оно означает приведение экономического показателя за определенный временной промежуток к заданному отрезку. При отсутствии экономического образования в подобной терминологии легко запутаться. Но рачительному хозяину стоит разобраться в вопросе, так как большинство люди не подозревают своего участия в «дисконтировании». К примеру, купец обещает продать товар по указанной стоимости через год, когда придет корабль с товаром.

Однако он нуждается в финансовых средствах для приобретения товара, который будет участвовать в меновой операции. Существует два способа получить деньги: обратиться к банкиру за получением кредита или взять средства у будущих покупателей. Купец должен простым языком объяснить последним о ставке дисконтирования. Если клиенты поймут, то успех мероприятия будет обеспечен.

Ставка дисконтирование используется в следующих целях:

- Расчет доходности бизнеса. Инвестор должен знать размер прибыли в будущем, чтобы вложить финансовые средства с желаемой отдачей.

- Оценка деятельности организации. Имеющаяся прибыль не гарантирует хорошую рентабельность.

- Планирование доходности. Выбранный вариант инвестирования должен иметь максимальную отдачу в сравнении с альтернативными вариантами. Например, один бизнес будет иметь определенную прибыль через 1 год, а другой принесет больше средств, но только через два года. Следует сравнить оба предложения по одному знаменателю. Для ясности рассмотрим пример из практики. К потенциальному инвестору обратилось два бизнесмена. Они просят вложить в их дело 2 млн. Первый обещает вернуть 3 млн. через два года, второй – 5 млн. через 6 лет. Как же рассчитать ставку дисконтирования при привлечении заемного капитала?

Значение ставки дисконтирования для инвесторов

Ставка дисконтирования играет для инвестора ту же роль, что и мера риска (волатильность), поясняет эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов. По его словам, интуитивно инвесторы понимают, что она существует и от нее в итоге зависит доходность инвестиций, однако почти никто не способен точно рассчитать этот показатель.

«Инвесторы, даже не знакомые с этим термином, закладывают некую внутреннюю доходность в акциях. Эта доходность в каждой компании своя, и у более рискованных она обычно выше. Поэтому можно сказать, что ставка дисконтирования — это ожидания доходности, описанные языком математики», — уточняет Емельянов.

Здесь вы можете больше узнать про инвестирование, тут — сравнить условия по вкладам.

Значение ставки дисконтирования различается в зависимости от компании: чем надежнее эмитент, тем ниже этот показатель, поясняет ведущий аналитик ИК «ВЕЛЕС Капитал» Василий Данилов. По его расчетам, текущее значение у «Норникеля» составляет 16,6%, «Алросы» — 19,5%, а «Распадской» — 26,7%.

При этом существует условная база для расчета ставки дисконтирования, которая периодически корректируется, добавляет старший инвестиционный консультант ФГ «Финам» Тимур Нигматуллин. Обычно показатель близок к ставке 10-летних ОФЗ плюс премия за риск, уточняет он. Ставка дисконтирования некоторых российских акций сейчас сильно превышает 20%.

«Сейчас премия за страновой риск России и акционерный капитал оценивается в 18,21% против 8,1% в 2021-м. В целом это достаточно консервативный взгляд», — отмечает Нигматуллин.

Практическое использование

При повышении ставки дисконтирования увеличивается срок окупаемости инвестиций. Решение о вложении средств должно приниматься тогда, когда расчеты показывают желаемый срок окупаемости и соответствуют плану капитального инвестирования.

Приведенные формулы не учитывают рыночные риски. Их можно использовать только для теоретического расчета. Для приближения расчета к реальности прибегают к графическому анализу. На графиках представляют данные по движению финансов в определенном интервале времени.

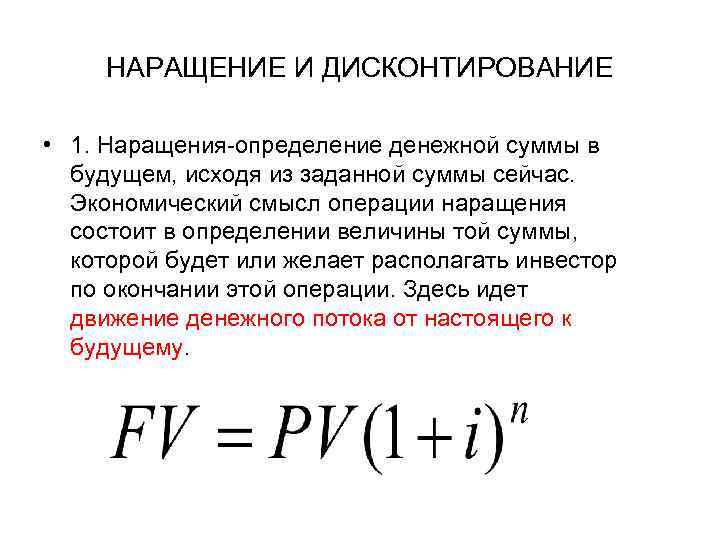

Дисконтирование и наращивание

С помощью простой формулы определяют размер вклада в желаемой временной точке. Расчет стоимости денег в будущем называют «наращиванием». Суть этого процесса легко понять по выражению «время-деньги» — со временем размер вклада увеличивается на размер приращения ежегодными процентами. Вся банковская система основана на этом принципе.

Дисконтирование и наращивание помогают анализировать возможность изменения стоимости средств.

Инвестиционные проекты

Дисконтирование финансовых средств соответствует инвестиционным мотивам бизнеса. То есть инвестор вкладывает средства и получает не человеческие (квалифицированные специалисты, команда) или технические ресурсы (оборудование, склады), а поток денег в будущем. Продолжением этой мысли будет «продуктом любого бизнеса являются деньги». Метод дисконтирования является единственным из существующих, ориентация которого направлена на развитие в будущем, что позволяет инвестиционному проекту развиваться.

Пример выбора инвестиционного проекта. Владельцу денежных средств (600 руб.) предложено вложить их в реализацию проектов «А» и «В». Первый вариант дает доход на протяжении трех лет 400 рублей. Проект «Б» после первых двух лет реализации позволит получить по 200 рублей, а после третьего – 10000 рублей. Инвестор определил ставку 25%. Определим текущую стоимость обоих проектов:

проект «А» (400/(1+0,25)^1+400/(1+0,25)^2+400/(1+0,25)^3)-600 = (320+256+204)-600 = 180 рублей

проект «В» (200/(1+0,25)^1+200/(1+0,25)^2+1000/(1+0,25)^3)-600 = (160+128+512)-600 = 200 рублей

Таким образом, инвестор должен выбрать второй проект. Однако при повышении ставки до 31% оба варианта окажутся равнозначными.

Приведенная стоимость

Дисконтированной стоимостью называют сегодняшнюю стоимость будущего денежного потока или будущий платеж без «скидки» за предварительную оплату. Ее часто называют приведенной стоимостью – будущий денежный поток, соотнесенный к сегодняшнему дню. Однако это не совсем одинаковые понятия. Привести к текущему времени можно не только одну будущую стоимость, но и настоящею стоимость к нужному времени в будущем. Приведенная стоимость более обширно, чем дисконтированная стоимость. В английском языке понятие приведенная стоимость отсутствует.

Практическое применение метода ДДП

Для прогнозирования будущих денежных потоков и их приведения к текущему моменту необходимы следующие данные:

- доходность (сами денежные потоки);

- сроки расчетов;

- ставка дисконтирования.

Рассмотрим на их основе алгоритм расчетов по методу дисконтирования денежных потоков.

Исходная величина для дисконтирования денежных потоков

Базой для расчетов является доходность, то есть реальные денежные потоки от оцениваемой собственности. Учитывается «чистый свободный денежный поток», то есть те финансы, которые останутся в распоряжении собственника после вычета всех затрат, в том числе и инвестиций.

Сроки прогнозов

Определение расчетного периода зависит от объема сведений об объекте оценки. Если их достаточно, чтобы делать прогнозы на долгий срок, можно выбрать более длительный временной период или повысить точность оценки.

В условиях российских экономических реалий средний срок более или менее точных экономических прогнозов составляет 35 лет.

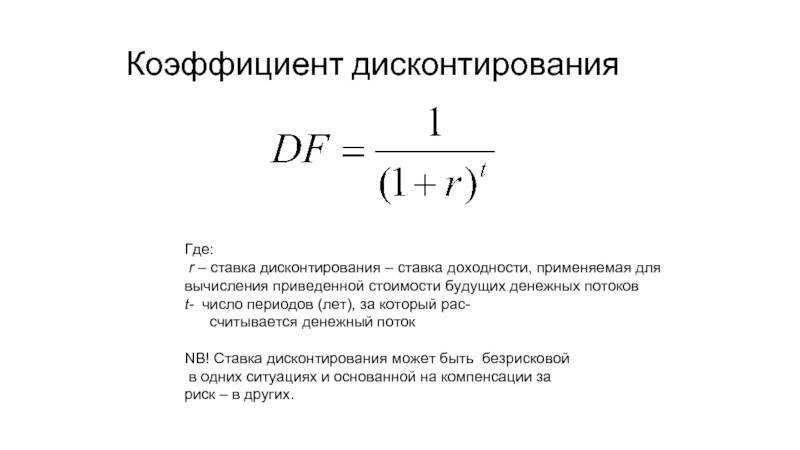

Расчет коэффициента дисконта

Этот показатель приводит величину доходов к текущему времени относительно стоимости. Для этого потоки денег нужно умножить на ставку дисконтирования, представляющую собой установленную норму доходов, которую может ждать инвестор, вложивший средства в объект оценки. При определении ставки используются следующие факторы:

- инфляционный коэффициент;

- доходность по активам, не предусматривающим финансовых рисков;

- прибыль за счет риска;

- ставка рефинансирования;

- процент по кредитным вкладам;

- средняя стоимость капитала и др.

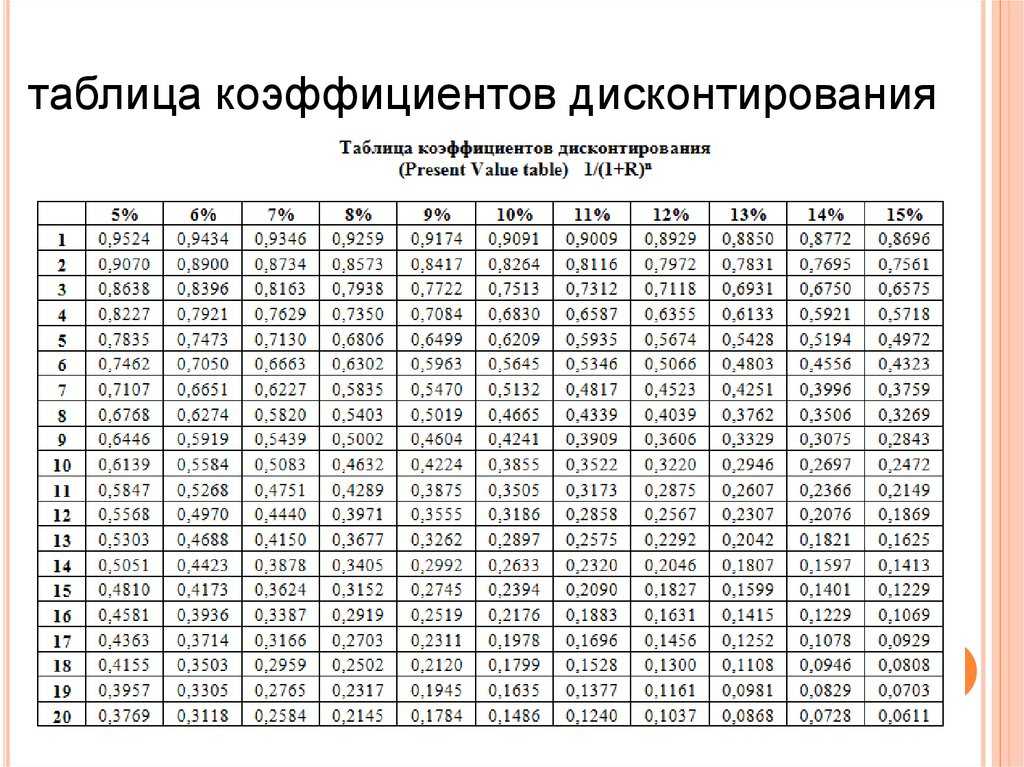

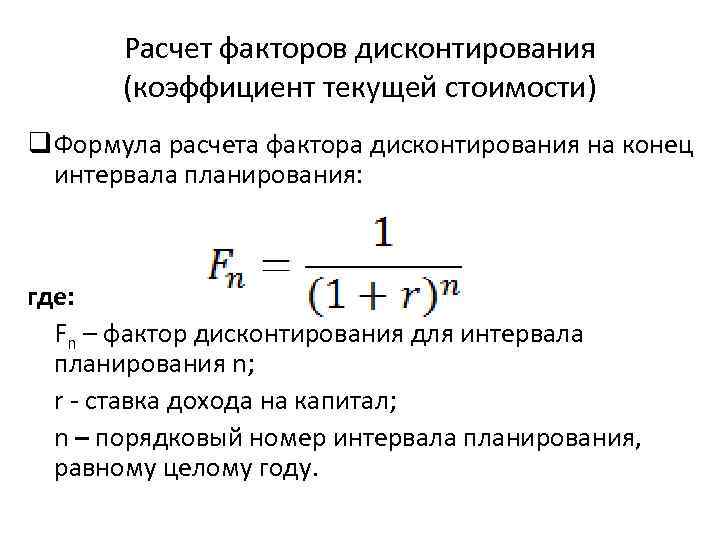

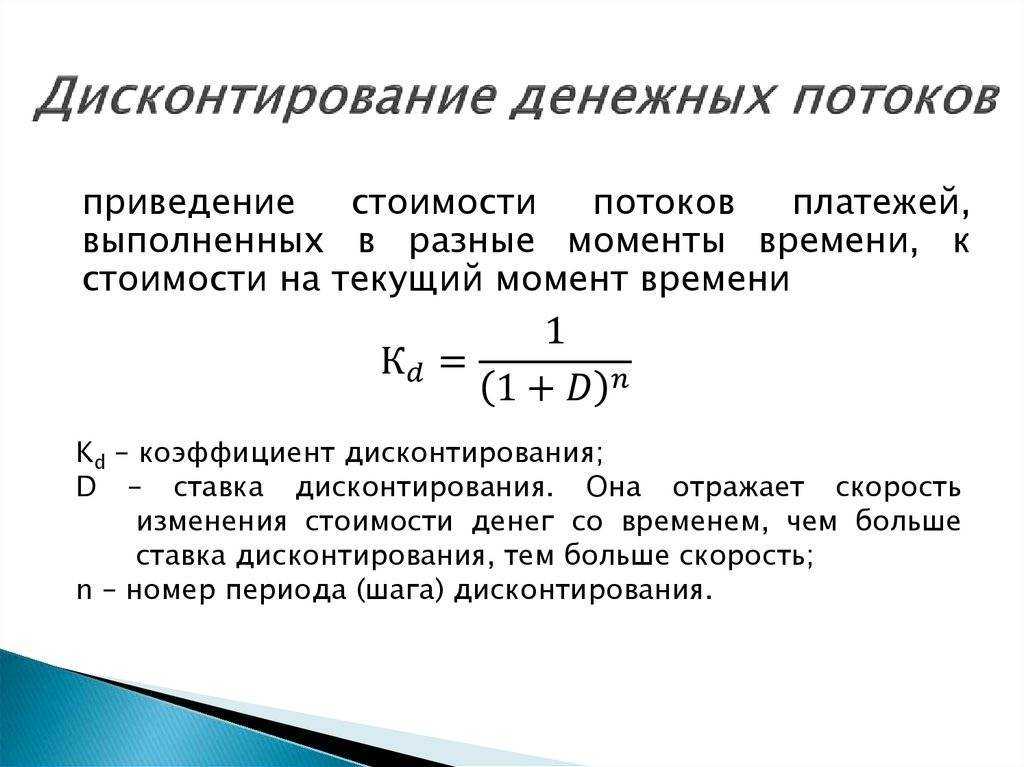

Коэффициент дисконта определяется по формуле:

Кд = 1 / (1 + Сд)Nt

где:

- Кд – коэффициент дисконта;

- Сд – ставка дисконтирования;

- Nt – номер временного периода.

Порядок применения метода ДДП

Для адекватного использования метода ДДП необходимо действовать по следующему алгоритму, зарекомендовавшему себя в оценочной практике:

- Выбор оценочного периода. Как уже говорилось, для российских компаний он не может превышать 35 лет, тогда как мировая практика использует значительно более длинные периоды оценки за счет снижения количества неконтролируемых факторов.

-

Определение исследуемого типа денежного потока. Можно оценивать величины денежных потоков в обе стороны (доходы и убытки) путем анализа финансовой отчетности (текущей и за предыдущие годы) и реальной рыночной ситуации с учетом прогнозов. Учитывается несколько типов доходов, как-то:

- действительный валовой доход (за вычетом налога на недвижимость и предпринимательских расходов собственника);

- возможный валовой доход;

- чистый операционный доход (за вычетом капитальных вложений и платежей по обслуживанию займов);

- денежные потоки до и после уплаты налогов.

Амортизацию при учете потоков не учитывают

Во внимание принимаются потоки отдельно за каждый год прогнозного периода

СПРАВКА! В РФ чаще всего выбирается для применения метода ДДП не сами потоки, а чистый операционный доход без отягощения долгами, налогооблагаемая прибыль и наличный поток за вычетом эксплуатационных расходов.

Расчет реверсии – остаточной стоимости объекта оценки после того, как доходы перестали поступать. Реверсию можно примерно определить с помощью:

- изучения стоимости аналогичных объектов на отечественном рынке;

- прогноза рыночной ситуации;

- самостоятельного расчета ставки капитализации – дохода за год, следующий после окончания прогнозного периода.

Вычисление ставки дисконтирования. Самый сложный момент в этом расчете – правильно определить ставку дисконтирования, то есть норму дохода. Для этого существует более 10 экономических методов, каждый из которых обладает рядом достоинств и недостатков. Выбирается оптимальный метод в каждом конкретном случае. Специалисты РФ предпочитают кумулятивный метод (сложение всех рисков). В западной практике чаще всего применяются методы:

- сравнения альтернативных инвестиций – чаще всего применяется при оценке недвижимости (за ставку признается задаваемая инвестором доходность либо доходы от других проектов этого же инвестора);

- выделения – вычисляется сложный процент от сделок относительно аналогичных объектов на рынке;

- мониторинга – основан на регулярном отслеживании рынка для анализа инвестиций в недвижимость, ставка выводится путем качественного сравнения сводных показателей.

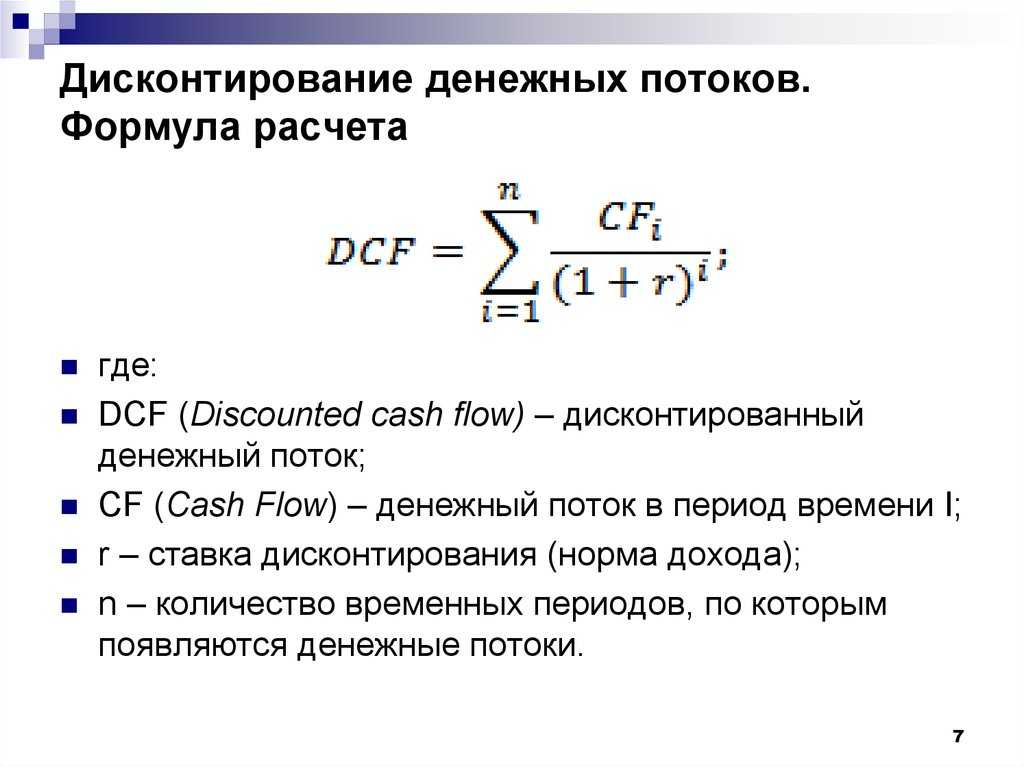

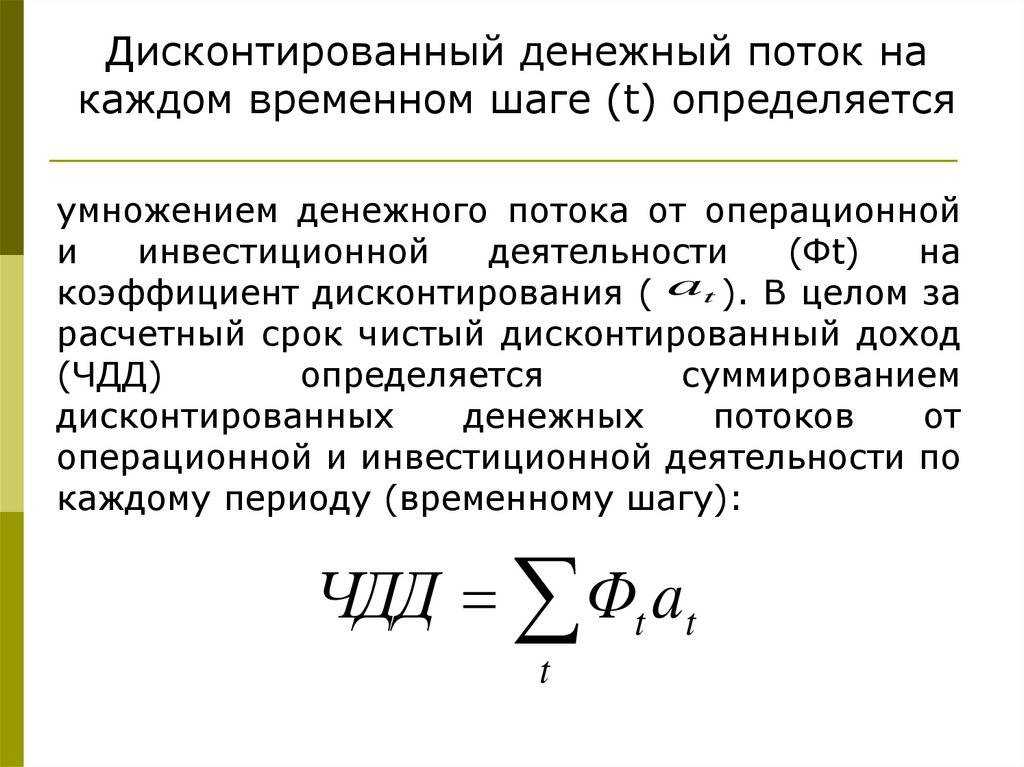

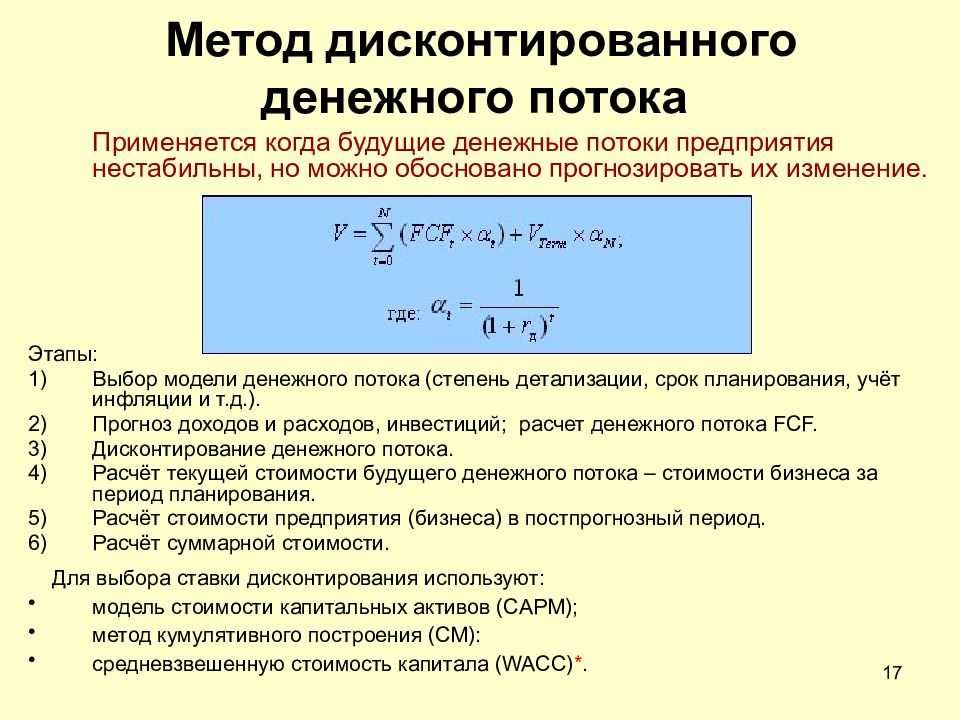

Применение метода ДДП по вычисленным исходным показателям. Для вычисления применяют формулу:

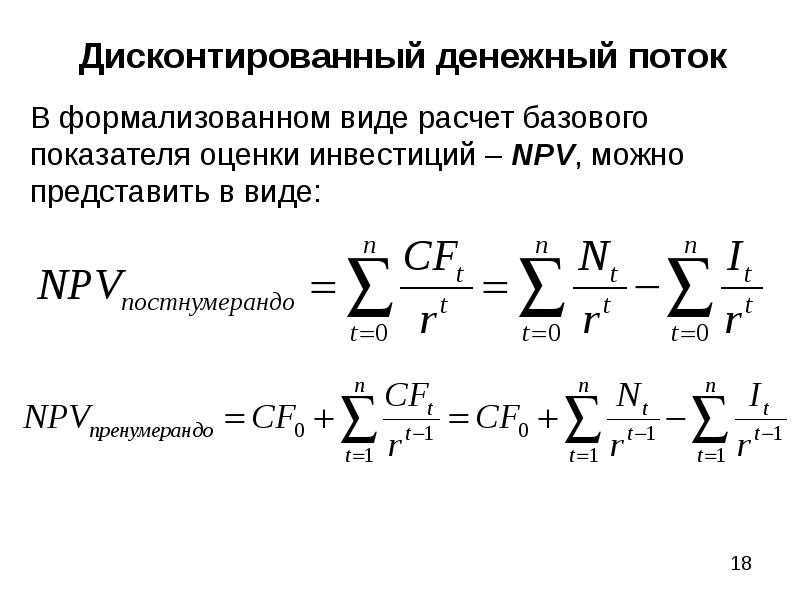

ДДП = ∑ Nt=1ДП / (1+ Сд)t

где:

- ДДП – дисконтированные денежные потоки;

- ДП – денежный поток в выбранный период времени (t);

- Сд – ставка дисконтирования (норма дохода);

- t – временной прогнозный период;

- N – количество прогнозных периодов проявления денежных потоков.

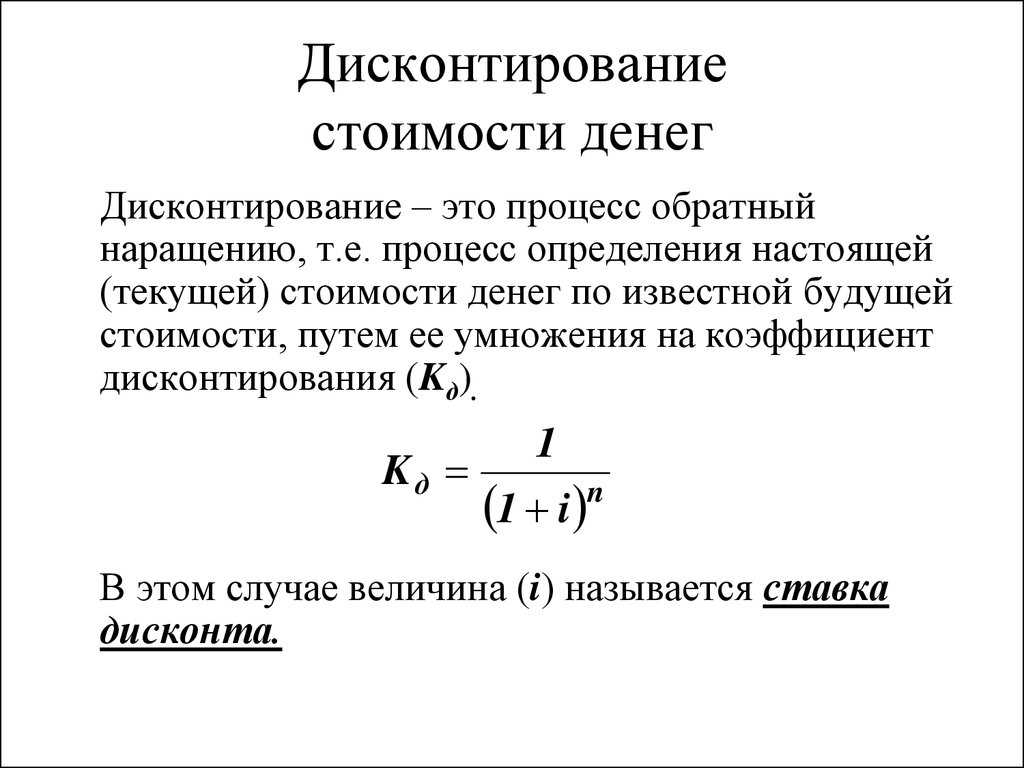

Что такое дисконтирование

В отечественных нормативных документах нет официальной расшифровки этого термина. Дадим определение дисконтированию исходя из практики и экономической терминологии:

Деньги имеют свойство изменять свою стоимость во времени. К примеру, 100 руб. сегодня по ценности отличаются от тех же 100 руб. через год или два. Тому есть несколько причин:

- Инфляция — обесценивание денег из-за роста цен на товары/услуги превращает сегодняшние 100 руб. через год в 95 руб. (при инфляции 5%), что означает невозможность купить на ту же сотню в будущем тот же объем товаров и услуг.

- Инвестирование — возможность поместить деньги, к примеру, в банк под проценты позволяет превратить сегодняшние 100 руб. в 105 руб. через год (при ставке по депозиту 5%). Причем способ инвестирования напрямую влияет на прирост стоимости в будущем сегодняшних 100 руб.

Это упрощенное объяснение изменчивости стоимости денег во времени. В экономических расчетах часто невозможно без специальных формул определить влияние времени на конкретную сумму. Такие расчеты называются дисконтированием. Они помогают понять, сколько денег нужно иметь сегодня, чтобы совершить запланированную покупку через несколько лет.

Дисконтированная стоимость и дисконтирование

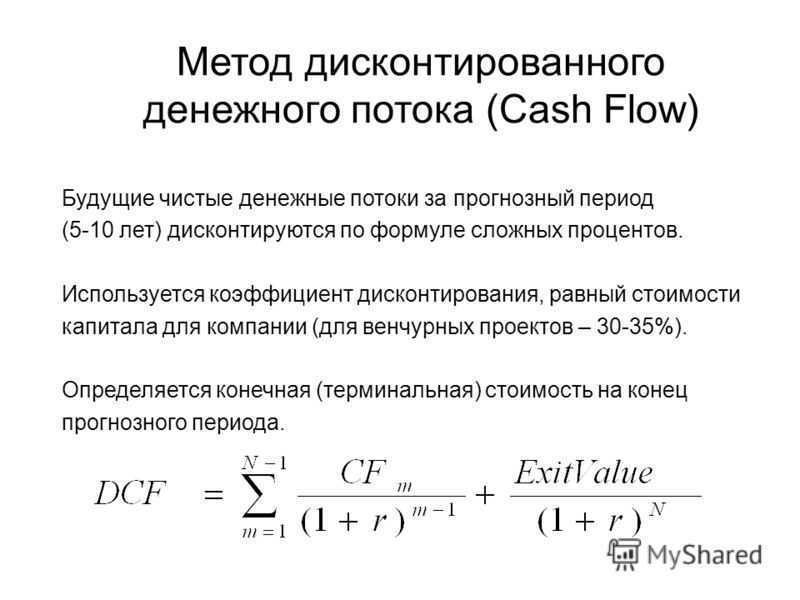

Термин «дисконтирование» используется для описания экономического действия, являющегося прямой противоположностью процесса начисления процентов. Компании, использующие этот экономический инструмент, применяют специальные формулы для того, чтобы рассчитать ценность будущей прибыли с учетом актуальных условий. Здесь следует отметить, что при составлении подобных расчетов учитываются различные факторы, которые могут привести к изменению стоимости финансовых ресурсов. Учитывая все вышесказанное можно сделать вывод, что дисконтированный денежный поток представляет определенную сумму денежных средств, которую компания должна получить в будущем периоде. Однако при составлении таких расчетов, ценность будущих поступлений определяется с учетом текущей ситуации на рынке.

При составлении подобных расчетов используется ряд экономических правил. Согласно одному из этих правил, цена актива формируется не только с учетом его актуальной рыночной стоимости, но и потенциальной прибыли, которую можно получить благодаря использованию приобретенной ценности. Дисконтирование денежных потоков можно сравнить с оценкой бизнеса. Такие расчеты составляются с учетом рыночных изменений в ближайшие пять или десять лет. Следует понимать, что нестабильность рынка может внести коррективы в разработанный план. Однако своевременно проведенный анализ с составлением планов на будущее, позволяет получать ряд преимуществ перед конкурентами.

Летом тысяча девятьсот девяносто девятого года, Министерство Финансов нашей страны подготовило ряд документов, посвященных рассматриваемому процессу. В этих документах приводятся инструкции, следование которым позволяет оценить инвестиционную привлекательность бизнеса. Процесс дисконтирования представляет собой использование разных финансовых индикаторов, что позволяют определить ценность будущей прибыли на актуальный отрезок времени. В основе этого метода лежит принцип, согласно которому определенная величина денежных средств может обладать разной ценностью определенные отрезки времени. Это означает, что несколько тысяч рублей на актуальную дату имеют более высокую ценность в сравнении с этой же суммой через несколько недель. Грамотное использование данного ресурса позволяет получить крупную прибыль. Эксперты рекомендуют использовать рассматриваемый инструмент в следующих ситуациях:

- В случае возникновения факторов, способствующих изменению текущих денежных потоков.

- При наличии аналитической информации, позволяющей оценить перспективность финансовых вложений.

В качестве примера можно привести строительство объекта коммерческой недвижимости. Эффективность вложений в эту сферу зависит от того, когда именно объект будет введен в эксплуатацию. Изменение уровня инфляции может обесценить или, наоборот, увеличить ценность вложенных средств. Помимо этого, даже такой фактор, как сезонность, может повлиять на величину потенциальной прибыли.

Главным отличием рассматриваемой методики является возможность получения детализированных результатов глубокого анализа. Такой подход к экономической оценке часто применяется в случае с бизнесом, где движение финансовых потоков постоянно изменяется. Эффективность использования этой методики объясняется использованием специальных инструментов, позволяющих учесть все риски, свойственные для конкретного направления бизнеса.

Экономическая нестабильность часто становится причиной того, что перед приобретением дорогостоящего актива, организация тщательно анализирует все возможные последствия. Следует понимать, что объем поступающих денежных средств может не только увеличится, но и уменьшится. Метод дисконтирования денежных потоков – это один из немногочисленных инструментов, позволяющих оценить потенциальную прибыль с учетом актуальных особенностей ситуации на рынке. Каждый бизнесмен, выступающий в роли инвестора, регулярно оценивает каждый сделанный шаг для того, чтобы оценить величину будущей прибыли. Во время этого процесса учитывается объем вложений и величина денежных средств, которые будут получены через разные временные промежутки.

Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег