Проведение обязательного аудита для успешной деятельности компаний

Ежегодно предприниматели сталкиваются с необходимостью проведения важной процедуры, утвержденной законодательством. Речь идет об обязательном аудите

Правовыми документами определены четкие критерии и условия, при которых необходимы такие проверки.

Заказать обязательный аудит предприятия можно в КСК ГРУПП. Мы проводим проверки, в ходе которых удается выявить и устранить все нарушения, обнаружить угрозы и нереализованные возможности. Для нас аудит отчетности – это комплексное понятие. При его проведении используется системный подход, учитываются особенности управления, формируются рекомендации для руководства по принятию важных решений. Такая проверка позволит оптимизировать расходную часть компании, минимизировать налоговые риски.

Специалисты КСК ГРУПП проводят обязательный аудит ООО и предприятий других форм собственности, а также проверки тех структур, для которых процедура носит лишь рекомендательный характер.

Наши сотрудники:

- проверят валидность экономико-финансовой информации, которая есть в отчетности;

- оценят эффективность хозяйственной деятельности;

- выявят угрозы и проведут комплекс превентивных мероприятий;

- составят рекомендации по устранению недочетов;

- помогут избежать конфликтов с налоговыми органами.

Проведение обязательного аудита нашими специалистами предполагает детальное описание всех выявленных недоработок и рисков, а также способов их исключения. Если руководство компании нуждается в сторонней помощи, а проверки для нее не определяются законодательством как обязательные, можем порекомендовать экспресс-аудит.

Ответственность за отсутствие аудиторского заключения

Компании, у которых бухгалтерская отчетность подтверждена независимыми аудиторскими компаниями, входящими в 20-ку крупнейших в России, размещают аудиторское заключение в общем доступе на своем сайте – это подтверждает статус компании, увеличивает доверие партнеров.

— для бухгалтерской службы заключение Договора на аудит с Консультантом –возможность узнать «в моменте» обо всех нововведениях и изменениях законодательства, касающихся именно Вашей отрасли. Сотрудничество с консультантами в части интересующих вопросов увеличивает эффект от проводимого аудита: зная график выходов аудиторов, клиентымогут готовиться, задавать вопросы и получать на них ответы с практическим применением;

Главное отличие аудита, осуществляемого российскими компаниями, — охват не только вопросов, касающихся бухгалтерского учета, но и вопросов, связанных с налоговыми рисками (в рамках проверки аудиторы выявляют налоговые риски, связанные с ведением хозяйственной деятельности компаний: это и риски исключения части расходов из налоговой базы по налогу на прибыль, и доначисления сумм НДС, в том числе ранее принятого к вычету).

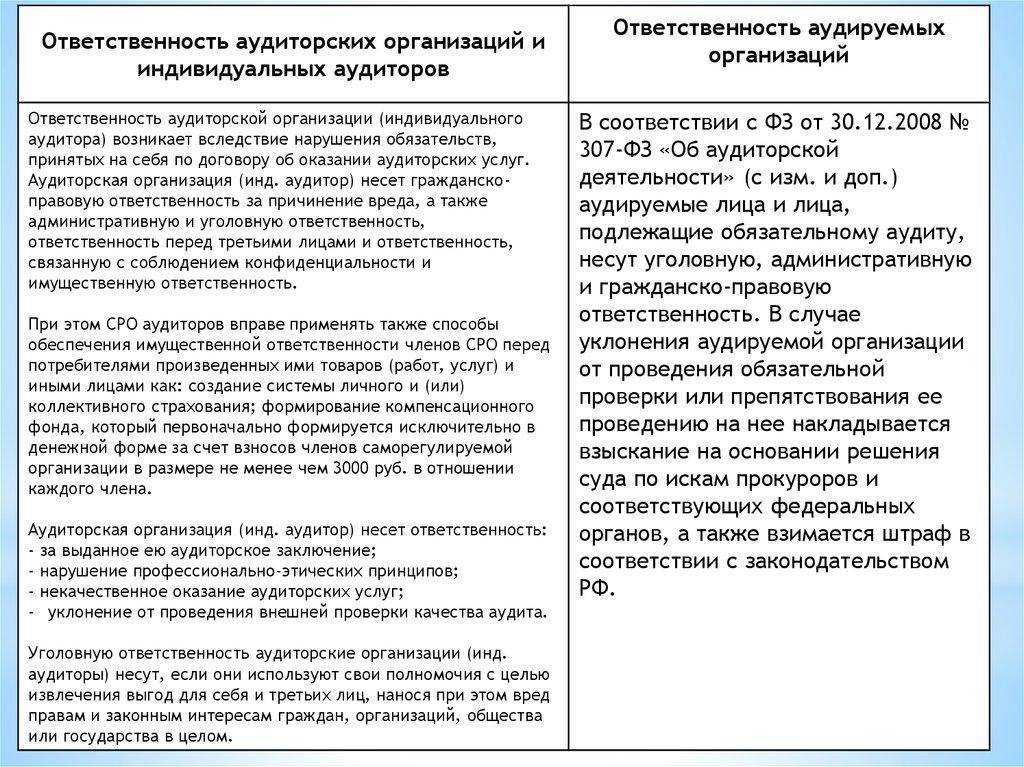

Действительно, законодательством напрямую не предусмотрена ответственность именно за непроведение обязательного аудита. Между тем у компаний, которые подпадают под обязательный аудит, есть также обязанность представить аудиторское заключение в Росстат, «открыть» информацию о проведенном аудите на специальном сайте, представить аудиторское заключение на общем собрании акционеров и т.д.

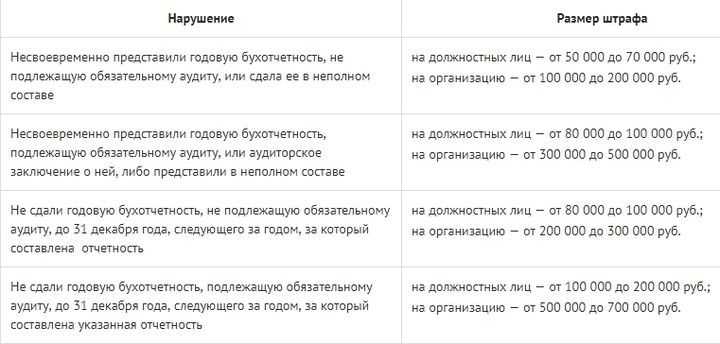

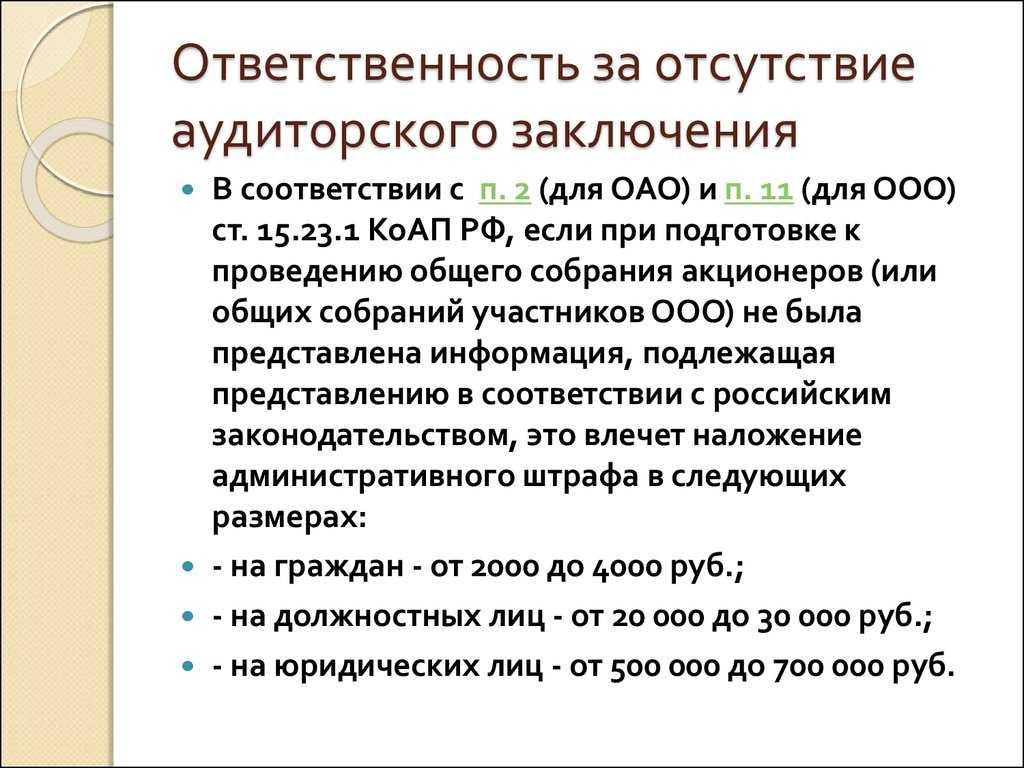

Неопубликование на странице в сети интернет аудиторского заключения в составе годовой отчетности в установленный срок является нарушением требований законодательства, касающихся предоставления и раскрытия информации на финансовых рынках, и может повлечь наложение административного штрафа: на должностных лиц в размере от 30-50 тысяч рублей или дисквалификацию на срок от одного года до двух лет; на юридических лиц – от 700 тыс. до 1 млн. руб. рублей (ч. 2 ст. 15.19 КоАП РФ). Срок давности – один год с даты совершения правонарушения (ч. 1 ст. 4.5 КоАП РФ).

- налоговых органов (пп.5 п.2 ст.28.3 КоАП);

- органов исполнительной власти, осуществляющих функции по контролю и надзору в финансово-бюджетной сфере (пп.11 п.2 ст.28.3 КоАП);

- Счетной палаты РФ и контрольно-счетных органов субъектов РФ (пп.3 п.5 ст.28.3 КоАП).

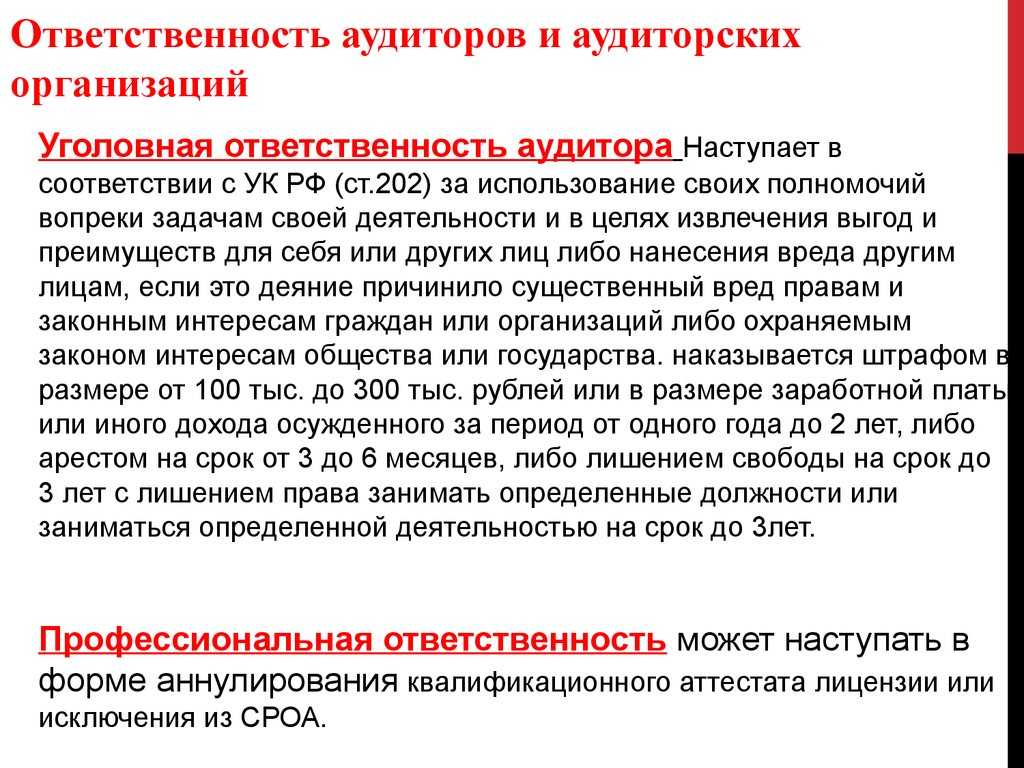

В 2023 году в России в процедуре проведения обязательного аудита появились существенные изменения, вызванные введением в действие Международных стандартов аудита (МСА). Что это за изменения, как они отразятся на самой процедуре аудита и какая ответственность грозит за невыполнение требований?

В соответствии с требованиями новых стандартов аудитор обязан сообщить собственнику о предполагаемой модификации заключения и вызвавших ее обстоятельствах. Таким образом, узнав о выявленных нарушениях, собственник сможет предоставить аудитору дополнительную информацию, объясняющую причины этой модификации.

Что касается КСК групп, то мы присутствуем на рынке аудита уже более 22 лет. За это время нашими клиентами стали более 1000 компаний из разных сфер реального бизнеса, завершено около 4000 проектов. При проведении обязательной проверки финансовой отчетности наши аудиторы используют системный подход, учитывают особенности управления. По итогам аудита мы формируем рекомендации для руководства по принятию бизнес-решений».

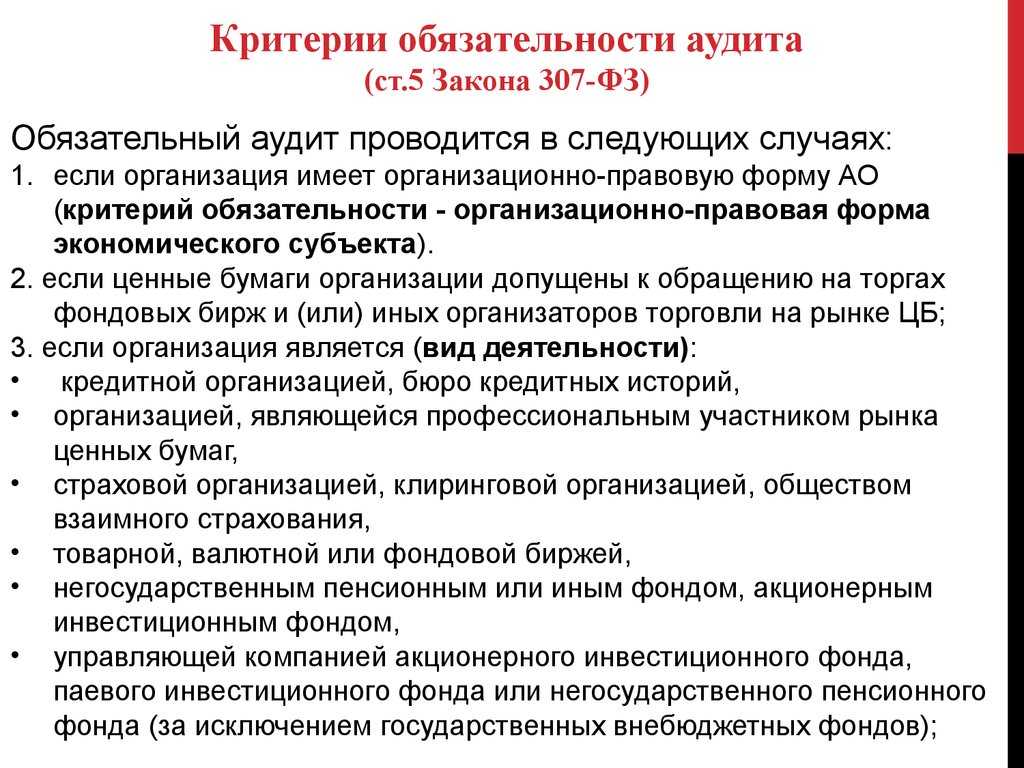

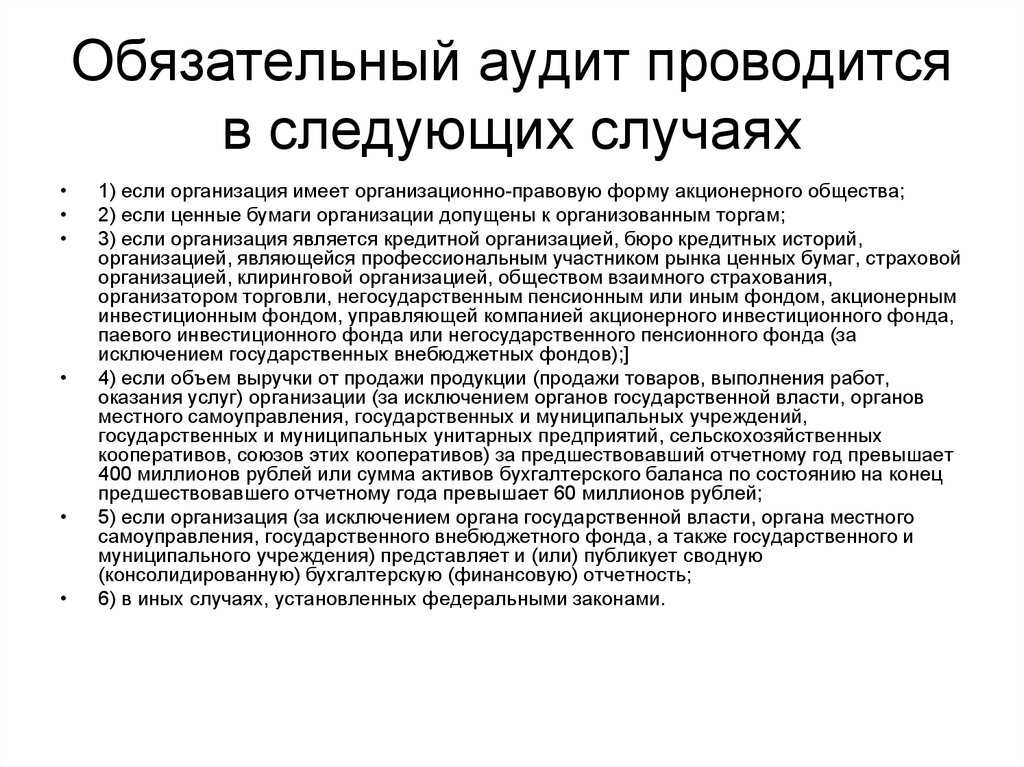

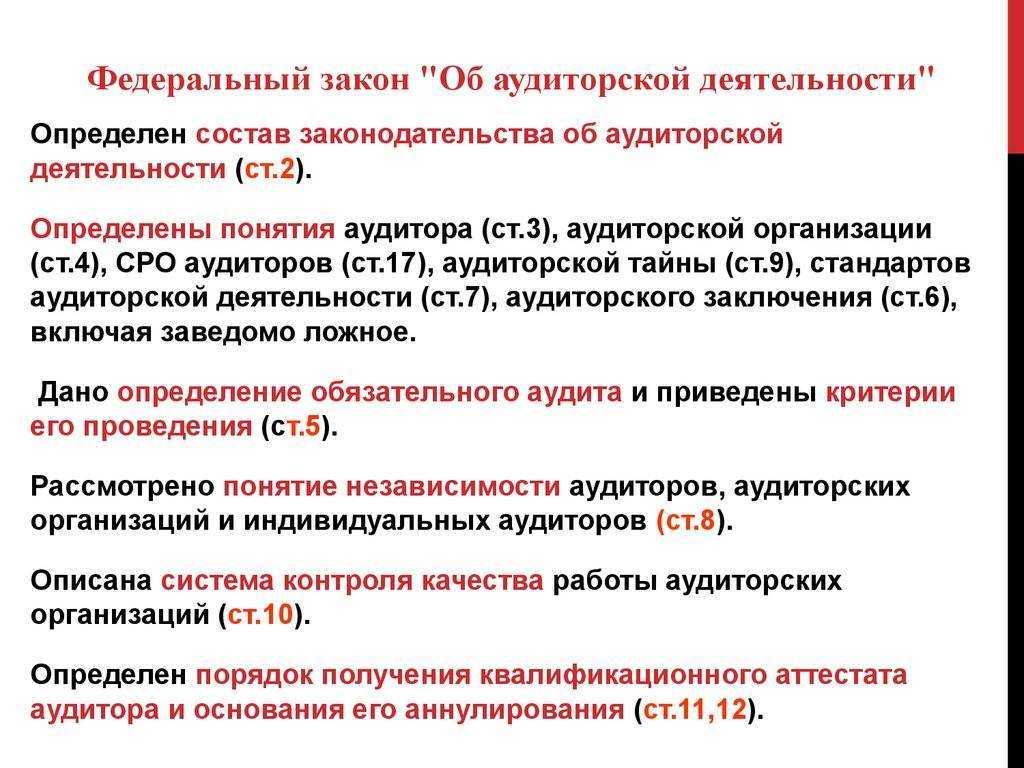

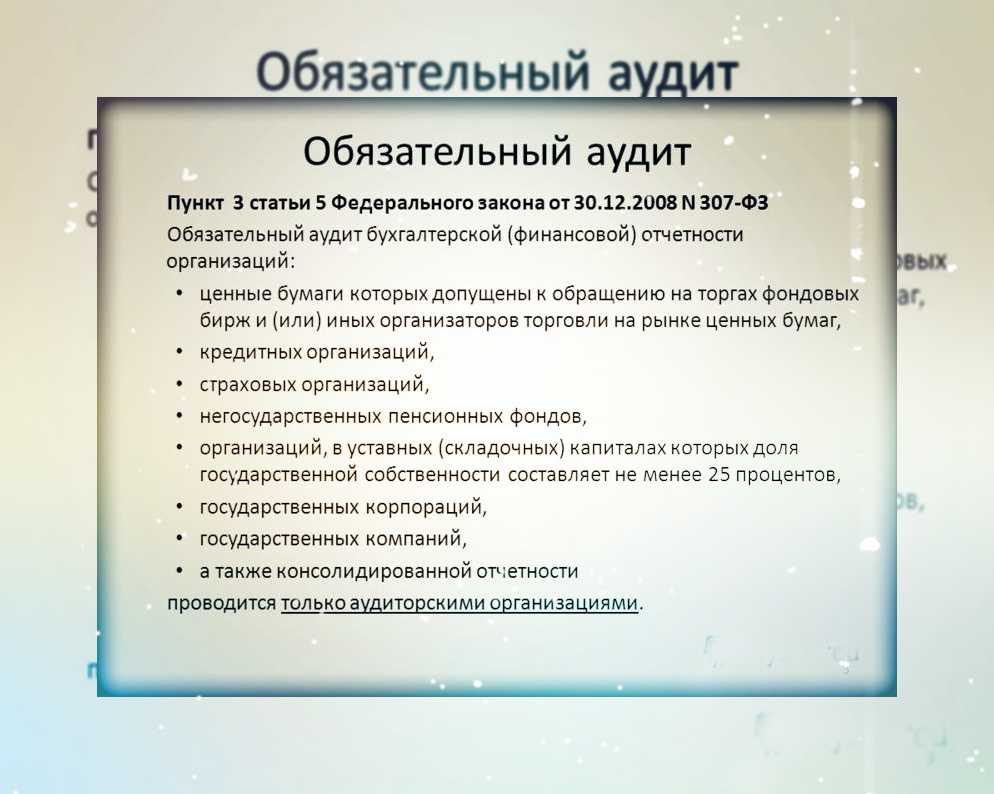

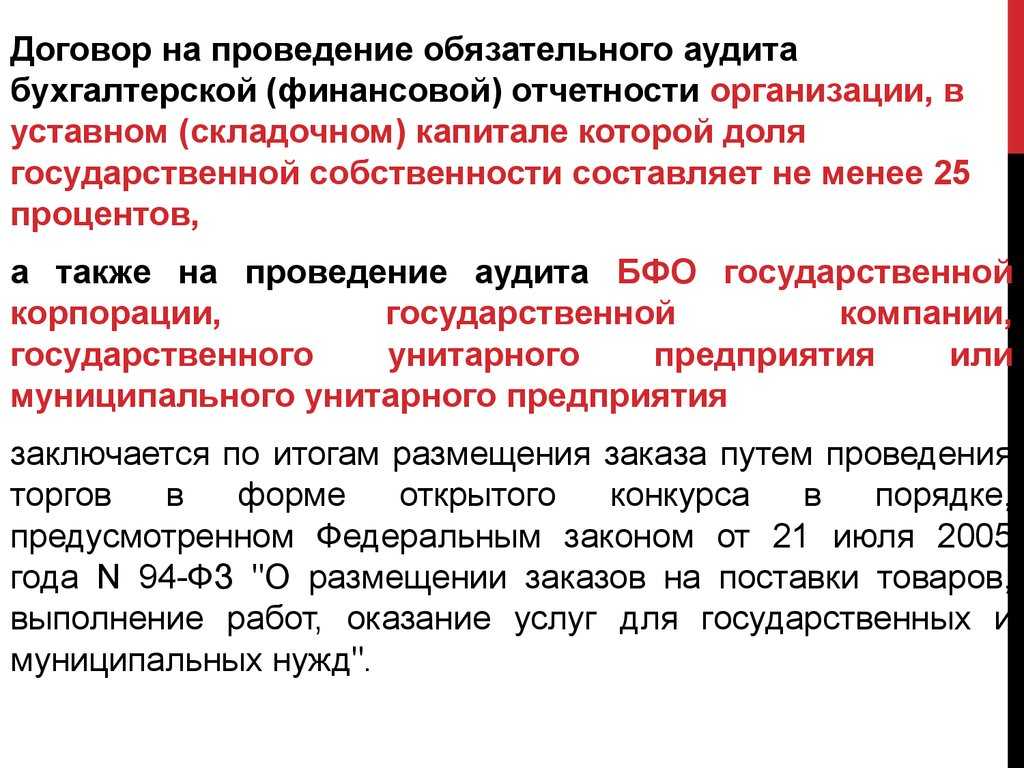

Обязательный аудит — это ежегодная аудиторская проверка бухгалтерской и финансовой отчетности компании с целью выражения мнения о ее достоверности. Процедура регламентируется государством и может проводиться только аудиторскими организациями или индивидуальными аудиторами, имеющими соответствующий квалификационный аттестат и являющимися членами саморегулируемых организаций аудиторов (часть 2 статьи 1, статьи 3, 4 Федерального закона от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» (далее — 307-ФЗ)) . Особняком стоят государственные корпорации и предприятия, негосударственные пенсионные фонды, компании, в которых доля государственной собственности составляет не менее 25%, кредитные и страховые организации — для них обязательный аудит проводится только аудиторской компанией.

Когда аудиторское заключение не приложено к годовой отчетности, а его наличие обязательно в силу закона, это также подпадает под грубое нарушение требований к бухгалтерской (финансовой) отчетности, которая должна быть проанализирована сторонними аудиторами (ч. 1 ст. 15.11 КоАП РФ).

Штрафы со стороны налоговой службы

Ответственность, которая может быть вменена налоговым органом за непредъявление в установленный срок документов, предусмотрена п.1 ст.126 НК РФ.

Так, цена непредставления в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, составляет 200 рублей за каждый непредставленный документ ( НК РФ).

Cогласно ст. 6 Федерального закона от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности» (далее по тексту – Закон №307-ФЗ) аудиторское заключение — это официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица.

Из вышеизложенного следует, что аудиторское заключение не является документом, служащим основанием для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов, и, следовательно, у налогового органа нет оснований налагать штраф по НК РФ за его непредставление. Данную позицию разделяют и арбитражные суды (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 г. №А55-24924/2015).

Кроме того, аудиторское заключение теперь не входит в состав годовой бухгалтерской (финансовой) отчетности (п.1 ст.14 Закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете»), представляемой в налоговые органы, а поэтому налоговые органы не вправе штрафовать компанию (письма УФНС РФ по г. Москве от 31.03.2014 г. №13-11/030545, от 20.01.2014 г. №16-15/003855, Минфина РФ от 30.01.2013 г. №03-02-07/1/1724).

Размер штрафов, предусмотренный обновленной редакцией ст.15.11 КОАП, составляет:

-

от 5 тыс. рублей до 10 тыс. рублей (на должностных лиц);

-

при повторном нарушении – до 20 тыс. рублей (на должностных лиц) либо дисквалификация должностного лица на срок от 1 года до 2 лет.

При этом срок давности для привлечения к административной ответственности составляет 2 года с момента совершения такого правонарушения.

Проверки аудиторских компаний

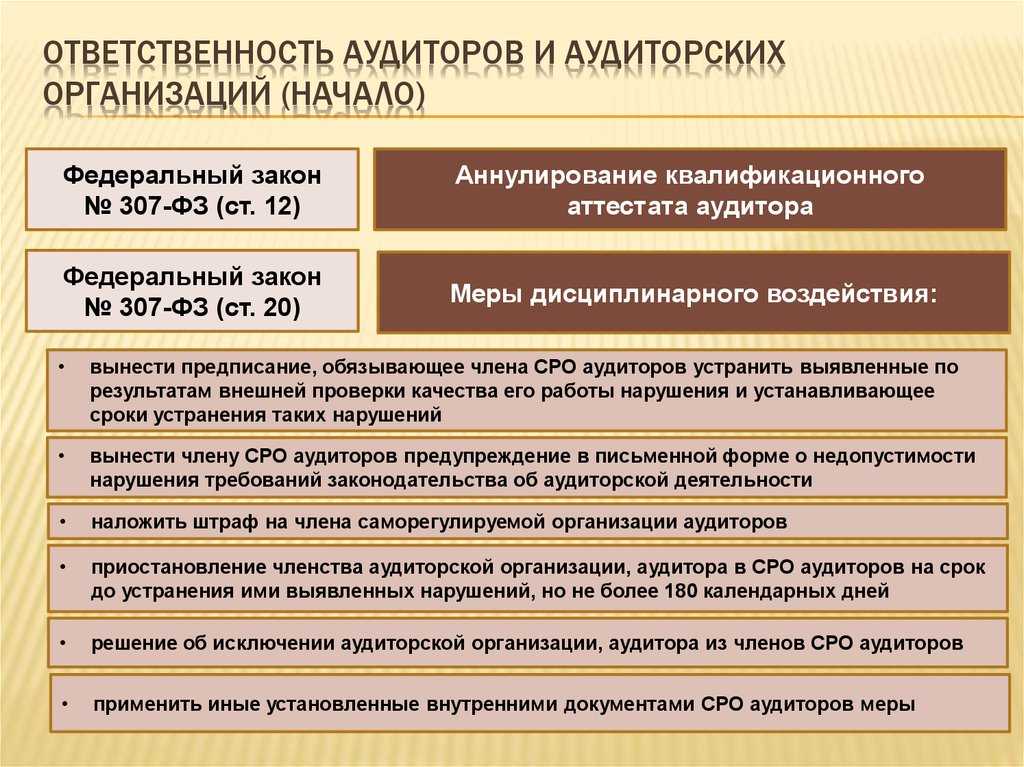

Аудиторские фирмы также подлежат проверке. Их деятельность контролирует как саморегулируемая организация аудиторов, в которой они состоят, так и Федеральное казначейство.

Установлен четкий регламент взаимодействия между Федеральным казначейством и СРО аудиторов:

- казначейство и СРО подписывают соглашение о том, чтобы одна из сторон признала результаты полученной проверки и не проводила плановую ревизию;

- такие алгоритмы взаимозачеты не распространяются на внеплановые проверки, проводимые со стороны СРО;

- СРО аудиторов может признать только те результаты проверки, которые касаются компанию, проводящих также и обязательный аудит;

- результаты ревизии могут быть взаимозачтены только в том случае, если проверяют один и тот же отчетный период. Если ревизия со стороны ФК и СРО аудиторов охватывает разные временные периоды, то взаимозачет не возможен.

Интересный момент и по деятельности самой СРО. Те трактовки, которые представлены в Законе, свидетельствуют об одном – останется только одна саморегулирующая организация аудиторов.

И это подтверждается той нормой, что статус СРОК может получить та компания, члены которой в совокупности охватывают более 50% аудиторских услуг. Как минимум, остается 49% охват. Следовательно, создать еще одну организацию подобного рода не получится.

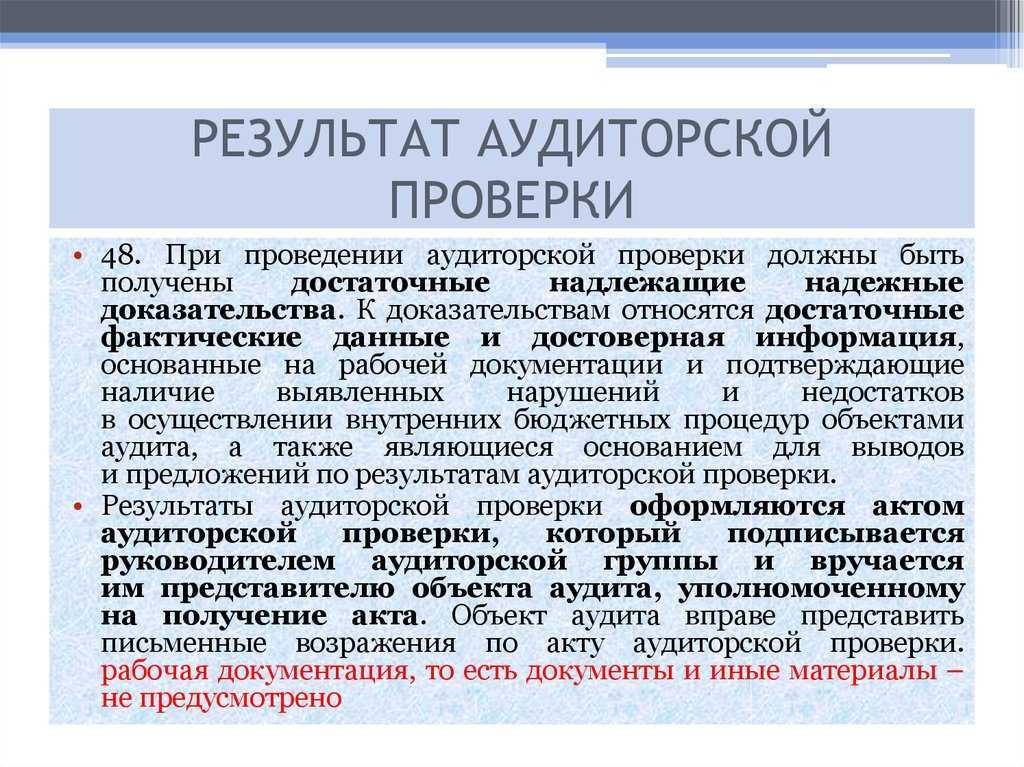

Как проводится проверка

Аудит надлежит проводить ежегодно, при большом объеме отчетности специалисты рекомендуют разбить проверку на ряд этапов, предварительно проведя некоторую подготовительную работу по разработке стратегии (составление аудитором согласованного с клиентом графика).

Далее проверке последовательно подлежат:

- устав организации/предприятия;

- первичная документация;

- регистры бухучета и порядок его проведения.

При обнаружении проверяющими любых недочетов аудитор-исполнитель формирует необходимые рекомендации. Соответственно, различают аудиторское заключение немодифицированное, если отчетность безупречна, или модифицированное, если выявлены недочеты.

Особенности осуществления аудита

Для того, чтобы сделать обязательный аудит, сначала проводится исследование всех активов и пассивов, а также расходов и доходов. Далее изучается действие различных факторов и делается политика учета, осуществляется изучение характера движения денег и сравнивается прогноз руководства, а далее будет рассмотрено будущее развитие бизнеса. Согласно уровням доходов и финансовой общей ситуации, компания может уже далее развивать свой бизнес. Большую роль здесь будут играть показатели общего оборота, аккуратность и четкость учета, объемы материальных запасов, кредиторская и дебиторская задолженность, инвестиции, учтенные обязательства и даже детали инвентаризации.

Обязательный аудит идет с предварительного общего планирования, сначала идет знакомство с самой фирмой, определяется объем работ, исчисляется стоимость услуг и затем делается договор. Теперь аудиторы составят четкий план дальнейших действий и определят характер работы, теперь уже начинается и сама проверка компании. Здесь обязательно идет анализ финансовой отчетности и проверка на соответствие работы компании законодательным стандартам. Согласно итогам сделанной проверки, будет составлен отчет, то есть официальный документ для оценки достоверности работы компании.

Требуется, чтобы сделанный отчет имел все данные о трудностях работы организации, которые были уже обнаружены благодаря финансовому аудиту. Документ будет содержать еще рекомендации от специалистов, что требуется для уменьшения дальнейших финансовых рисков. Заказчик должен будет получить на руки после аудита «Аудиторский итог», где говорится о реальности информации, предоставленной для аналитической работы специалистов, а также заказчик получит экспертизу имущественного положения и документ о качестве работы самой фирмы.

У аудиторских современных компаний имеется солидный опыт в проведении аудита для самых различных компаний страны, так как такой проект имеет слишком много сложностей и своих уникальных особенностей, которые будут зависеть от сферы общей деятельности самой фирмы. Аудиторы должны быть очень внимательными и добросовестными, а кроме аудиторской стандартной услуги могут еще оказывать консультации, которые будут касаться налогов, управления, автоматизации и структурирования фирмы. Чтобы избрать аудиторские компании для своей фирмы, можно просмотреть рейтинг РА «Эксперт», где указаны лучшие аудиторские консалтинговые группы.

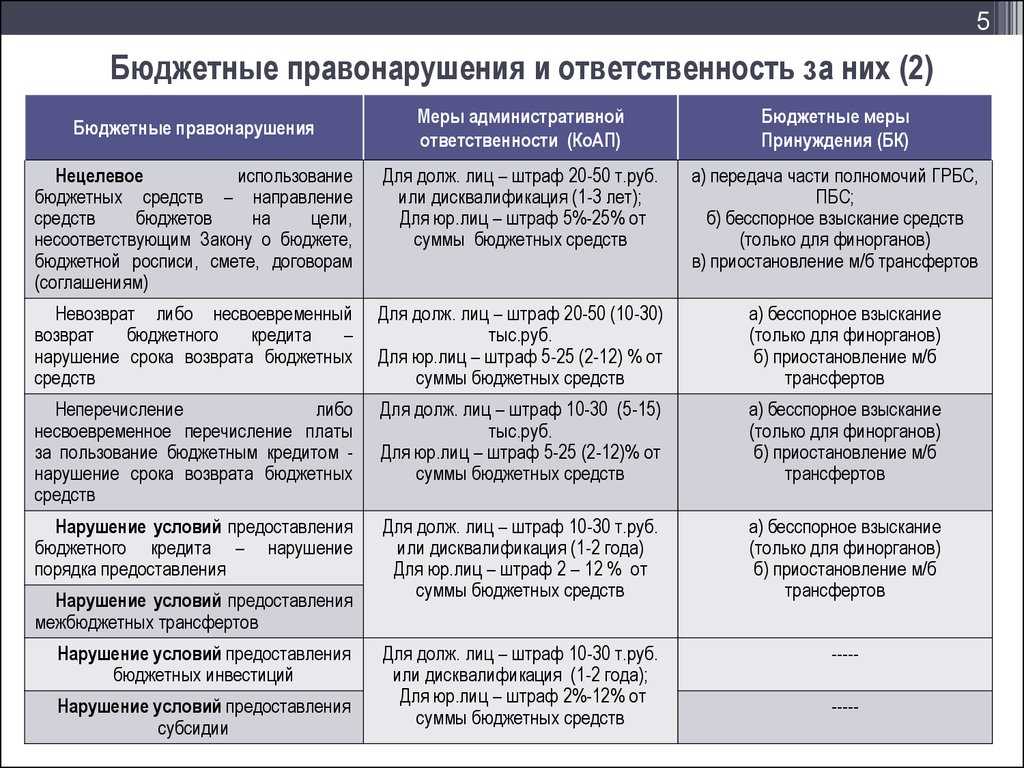

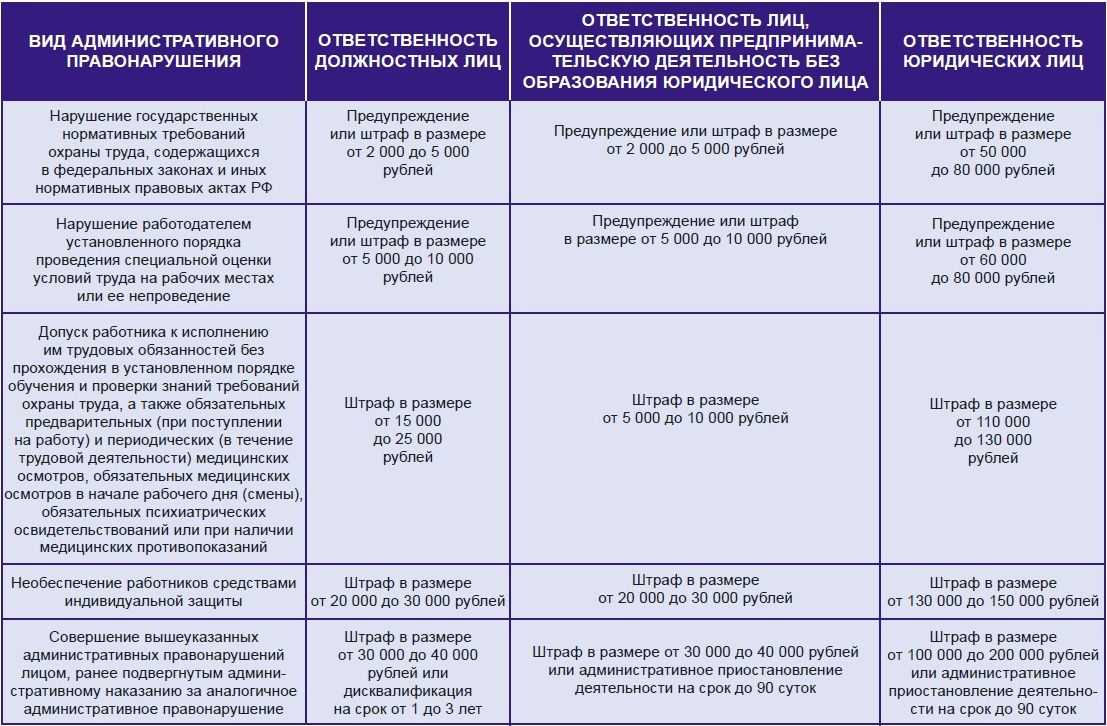

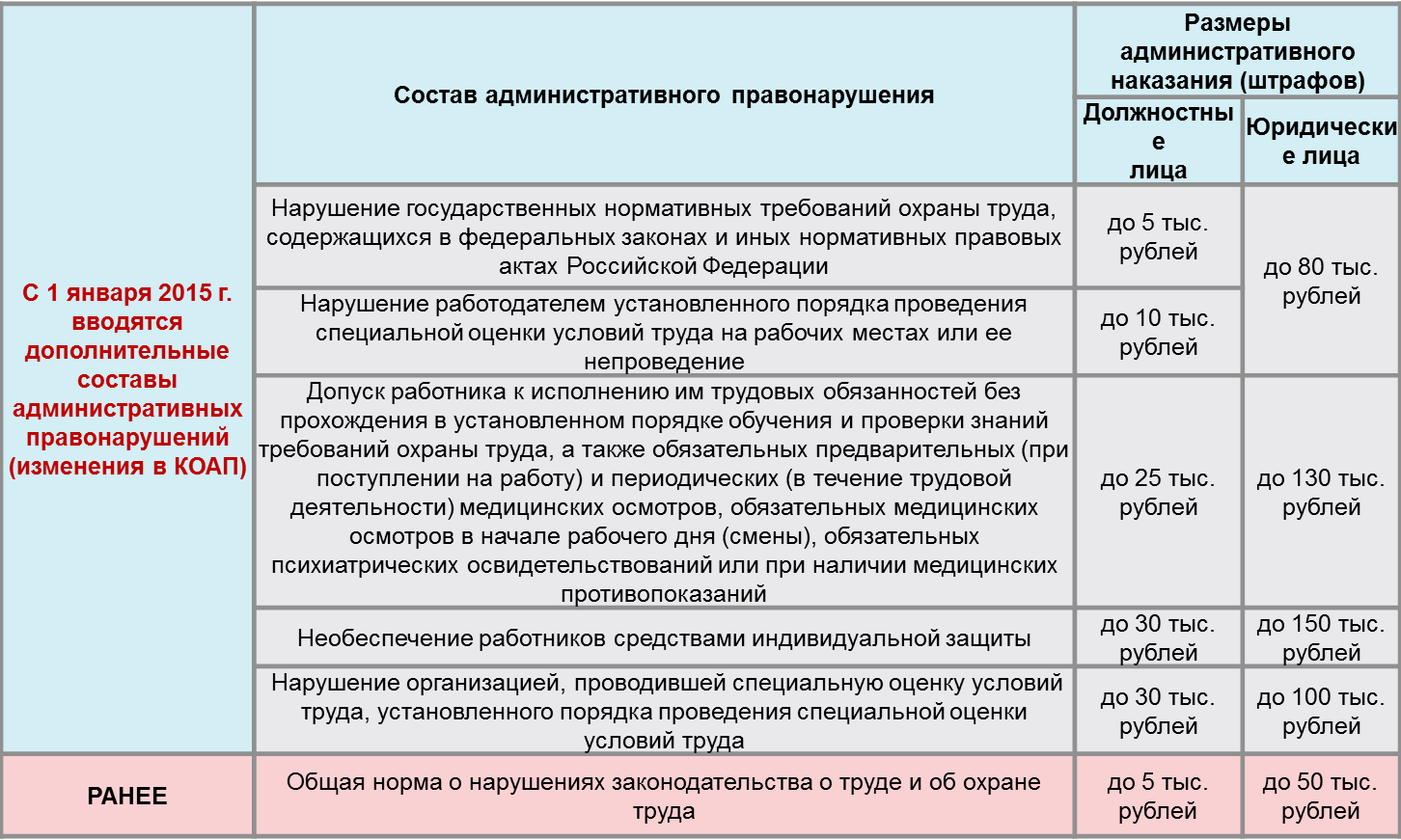

Последствия непроведения обязательного аудита (штрафы)

1.Штрафы со стороны налоговых органов, органов исполнительной

власти, осуществляющих функции по контролю и надзору в финансово-бюджетной

сфере, Счетной палаты РФ и контрольно-счетных органов субъектов РФ (ст.28.3

КоАП).

За не предоставление аудиторского заключения в налоговый орган

ответственность не установлена (ст. 14 Закона № 402-ФЗ; подп. 5 п. 1 ст. 23 НК

РФ),тем не менее, налоговый орган,

установив при проверке отсутствие у проверяемого лица аудиторского заключения,

вправе составить протокол об административном правонарушении.

Статьей 15.11 КоАП РФ предусмотрены штрафы за грубое нарушение

правил бухгалтерского учета и отчетности, в том числе и за отсутствие

аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если

проведение аудита бухгалтерской (финансовой) отчетности является обязательным).

Сумма штрафа для руководителя за отсутствие заключения составляет от 5 000 до

10 000 руб., а при повторном нарушении — от 10 000 до 20 000 руб., либо

руководителю грозит дисквалификация на срок от 1 года до 2 лет.

Также отмечаем, что в соответствии с пунктом 3 статьи 52

Федерального закона № 208-ФЗ «Об акционерных обществах» к информации

(материалам), подлежащей предоставлению лицам, имеющим право на участие в общем

собрании акционеров, при подготовке к проведению общего собрания акционеров

общества относятся, в том числе годовой отчет общества и заключение ревизионной

комиссии (ревизора) общества по результатам его проверки, годовая бухгалтерская

(финансовая) отчетность, аудиторское заключение и заключение ревизионной

комиссии (ревизора) общества по результатам проверки такой отчетности.

Таким образом, отсутствие аудиторского заключения является нарушением

требований законодательства о порядке подготовки и проведения общих собраний

акционеров, участников обществ с ограниченной (дополнительной) ответственностью

и владельцев инвестиционных паев закрытых паевых инвестиционных фондов, ответственность

за которое предусмотрена частью 2 статьи 15.23.1 КоАП РФ и влечет за собой

наложение штрафа:

-на граждан в размере от 2 до

4 тысячи рублей;

-на должностных лиц — от 20 до

30 тысяч рублей или дисквалификацию на срок до одного года;

-на юридических лиц — от 500

тысяч до 700 тысяч рублей.

2.Штрафы со стороны Банка России

Самые серьезные санкции могут быть наложены Банком России.

Публичное АО обязано раскрывать годовой отчет и годовую

бухгалтерскую (финансовую) отчетность (ст.92 Федерального закона от 26.12.1995

г. №208-ФЗ «Об акционерных обществах», далее по тексту – Закон №208-ФЗ). Требования

к содержанию годового отчета акционерных обществ установлены в Положении о

раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком РФ от

30.12.2014 г. №454-П

Не опубликование акционерным

обществом на странице в сети Интернет,

равно как и непредставление акционерам, аудиторского заключения в

установленный срок является нарушением требований законодательства, касающихся

представления и раскрытия информации на финансовых рынках. Раскрытие информации

не в полном объеме (бухгалтерская отчетность должна раскрываться вместе с

аудиторским заключением), и (или) недостоверной информации, и (или) вводящей в

заблуждение информации влечет наложение административного штрафа:

— на должностных лиц – от 30.000 до 50.000 руб. или дисквалификацию на срок от 1 года до 2

лет;

— на юридических лиц — от

700.000 до 1.000.000 рублей. (п. 2 ст. 15.19 КоАП РФ).

3.Штрафы со стороны Росстата

За непредставление аудиторского заключения к комплекту представляемой

в Росстат бухгалтерской отчетности (в случае обязательного аудита), организации

и ее должностному лицу может грозить административный штраф (ст.19.7 КоАП РФ):

— от 300 до 500 рублей (на должностных лиц);

— от 3 тыс. до 5 тыс. рублей (на юридических лиц).

При этом наложение штрафа не освобождает организацию от обязанности

представить аудиторское заключение в органы статистики (п.4 ст.4.1 КоАП РФ).

Отметим, что срок хранения аудиторского заключения о

бухгалтерской (финансовой) отчетности не ограничен (ч. 1 ст. 29 Федерального

закона № 402-ФЗ; ст. 408 Перечня, утв. Приказом Минкультуры от 25.08.2010 г. №

558).

Срок давности

привлечения к административной ответственности за нарушение законодательства о

бухгалтерском учете составляет 2 года со дня совершения административного

правонарушения (ст.4.5 КоАП РФ).

Обязательный аудит в 2024 году критерии штрафы и основания

Обязательный экземпляр отчетности подается не позднее 3-х месяцев после окончания отчетного периода. Если отчетность подлежит обязательному аудиту, то аудиторское заключение предоставляется в виде электронного документа вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Если организация в силу закона должна проводить обязательный аудит своей годовой отчётности, значит, в местное подразделение Росстата по месту учета вместе с экземпляром бухгалтерской отчетности нужно сдать аудиторское заключение. Причем – успеть в установленный срок.

Цель обязательного аудита закреплена Федеральным правилом (стандартом) аудиторской деятельности №1 и заключается в выражении мнения о достоверности финансовой и бухгалтерской отчетности аудируемого лица во всех существенных отношениях и о соответствии порядка ведения бухгалтерского учета законодательству РФ.

С точки зрения собственника финансовые затраты на аудиторскую проверку балансируются уверенностью в достоверности данных для анализа финансового положения бизнеса, подготовленных бухгалтерской службой, тестируется качество бухгалтерской службы как составной части организации, выявляются риски финансовых потерь. Даже если, проверив себя по всем пунктам ст. 5 закона № 307-ФЗ организация не обнаружила у себя признаков того, что она подлежит аудиту, это не значит, что она свободна от данной обязанности. Ведь обязательность аудита может быть закреплена другими федеральными законами.

- организация является акционерным обществом (ОАО, ЗАО);

- наличие допуска ценных бумаг к организованным торгам;

- организация работает в области клиринга, кредитования, страхования (включая общества взаимного страхования), является акционерным инвестфондом или его управляющей компанией, негосударственным ПФ или его управляющей компанией, другим фондом или его УК, а также бюро кредитных историй или организатором торговли.

Процедура обязательного аудита регламентируется государством (федеральный закон №307-ФЗ «Об аудиторской деятельности») и предполагает ежегодную проверку специалистами финансовой и бухгалтерской отчетности для получения компетентного мнения о достоверности отчетной документации.

Согласно пункту 2 статьи 5 307-ФЗ, обязательная аудиторская проверка проводится ежегодно. Но если аудит охватывает весь объем финансовой отчетности за год и требует большого количества времени, специалисты рекомендуют организовывать проверку поэтапно на протяжении всего года. Такое распределение объема позволяет получить более точные данные о ведении отчетности и при этом практически не отвлекать сотрудников организации от их основной деятельности.

Те компании, которые, согласно списку ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», обязаны предоставлять аудиторское заключение, несут административную ответственность за его непредставление или нарушение сроков подачи в виде небольших штрафов от 3000 до 5000 руб. для организаций и от 300 до 500 руб. для должностных лиц.

Правило, конечно, не новое, но стоит помнить, что в случае включения ценных бумаг организации в котировочный список и участия в организованных торгах, проведения обязательного аудита не избежать. Для участия в торгах компания-эмитент должна предоставить организатору торгов заявку, раскрывающую о себе информацию, включая заключение аудиторов. Подробно регламент допуска ценных бумаг к публичному размещению и прочим операциям описан в с. 14 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ и в Положении о допуске ценных бумаг к организованным торгам (утв. Банком России от 24.02.2022 № 534-П).

Российское законодательство не содержит в себе мер ответственности за невыполнение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту. Однако, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2024 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

Кому нужен обязательный аудит

В статье 5 Закона №307-ФЗ перечислены организации, которые обязаны проводить аудит финансовой отчетности. В зависимости от юридической формы собственности, размера компании, применимых правил бухгалтерского учета в первую очередь проверяются:

- акционерные общества

- публично-правовые компании.

- негосударственные, паевые фонды (кроме государственных внебюджетных);

- страховые компании;

- кооперативные сберегательные и кредитные союзы;

- юрлица, действующие в соответствии с положениями о торговле ценными бумагами и положениями об инвестиционных фондах;

- подразделения, действующие в соответствии с положениями об организации и деятельности пенсионных фондов;

- акционерные общества, за исключением обществ, находящихся в организационном состоянии.

Проверка финансовой документации обязательна и для других организаций, которые в предыдущем финансовом году, для которого была подготовлена финансовая отчетность, выполнили как минимум два условия:

- годовой доход превышает 400 млн рублей;

- баланс организации – более 60 млн рублей.

Ответственные лица компании должны быть знакомы с нормативными актами проведения, специфическими для отрасли, потому что очень часто именно из этих нормативных актов возникает обязательство по аудиту.

Как разместить аудиторское заключение на Федресурсе в 2021 году: способы

Есть несколько способов размещения обязательных сведений в реестре.

Первый – самостоятельная публикация. Вам потребуется приобрести квалифицированную электронную подпись, подходящую для работы с Федресурсом. Если у вас уже есть КЭП, на официальном сайте реестра вы можете проверить, подходит ли она для размещения результатов аудита. Однако сразу предостережем вас: если вы приобретали подпись не для размещения сообщений в реестре, то она не подойдет.

Придется приобрести в удостоверяющем центре новую квалифицированную электронную подпись и специальное программное обеспечение, необходимое для ее работы – чаще всего используют КриптоПро. Отдельно потребуется установить КЭП и ПО на рабочий компьютер.

Далее необходимо будет оплатить госпошлину

Здесь следует обратить внимание на то, что зачисление средств происходит на следующий день после оплаты. Многие организации не учитывают это, что приводит к нарушениям сроков размещения аудита в реестре и штрафу

После прохождения оплаты вы должны будете сами составить текст сообщения и опубликовать его. Самостоятельная публикации аудита в реестре сопряжена с большими финансовыми и временными потерями. Многие полагают, что сэкономят средства, публикуя аудит самостоятельно. Однако это лишь приводит к нарушению сроков, путанице с текстом сообщения и, как итог, административной ответственности.

Более выгодным является обращение в сервисы, специализирующиеся на раскрытии информации в государственных реестрах. Лидерами рынка в России по публикации сообщений в Федресурсе являются следующие операторы:

Публикация посредством сервисов осуществляется удаленно – покидать пределы офиса или дома не потребуется. Также не придется отдельно оплачивать госпошлину и приобретать КЭП – это все входит в стоимость услуги, которая не меняется по ходу исполнения заказа, а устанавливается для всех одна и та же.

С момента получения заявки и до публикации сообщения в реестре, как обещают операторы, не пройдет больше 2 часов. По итогу вы получите ссылку на размещенные сведения в Федресурсе для проверки.