Штраф за сдачу отчётности в бумажном виде

Если штат сотрудников у работодателя по своей численности не превышает 25 человек, отчётность в ПФР следует сдавать только в электронном формате. Сдача отчётности в бумажном виде допускается при условии, что у работодателя менее 25 человек в штате. При этом работодатель вправе выбирать формат: он может представить отчётность как на бумажном носителе, так и в электронном виде.

Сформировать и сдать отчётность в электронном виде можно несколькими способами:

- с помощью бесплатного ПО на сайте Пенсионного фонда;

- через личный кабинет страхователя на сайте ПФР (на данный момент реализована лишь сдача СЗВ-ТД);

- через систему для сдачи электронной отчётности.

С помощью сервиса 1С-Отчетность вы сможете отправить электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

Если работодатель, у которого работает более 25 человек, вместо электронного отчёта сдаёт бумажный, ПФР применяет к нему меры ответственности в виде штрафа. За непредоставление отчётности в электронном формате, когда данная форма является обязательной для работодателя, предусмотрен штраф в размере 1 тысячи рублей.

Ответственность за нарушение сроков сдачи налоговой отчетности

Отчетность в ИФНС сдают все организации и ИП. Состав отчетности, формат и сроки сдачи зависят от режима налогообложения, размеров компании, вида деятельности и численности персонала.

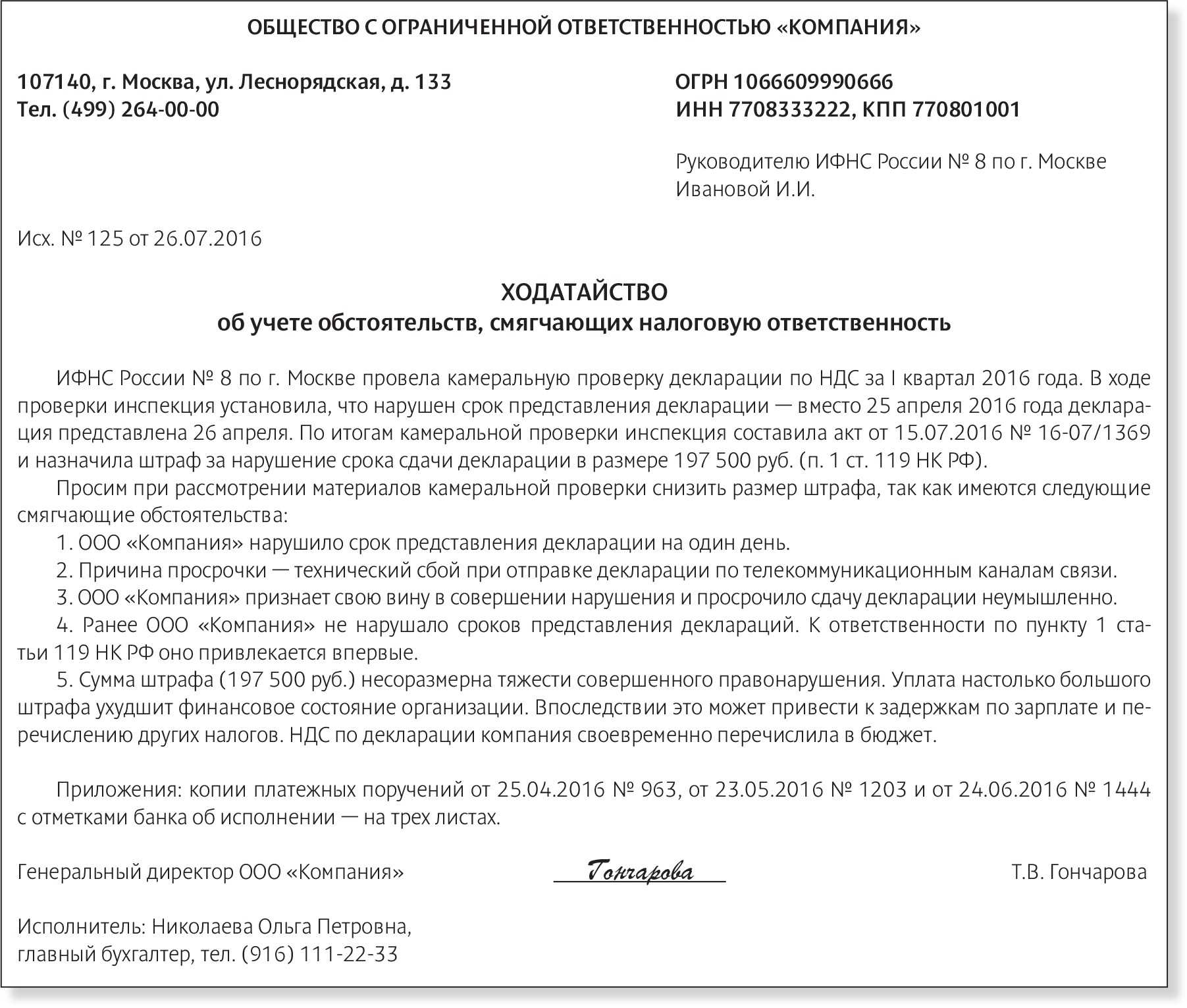

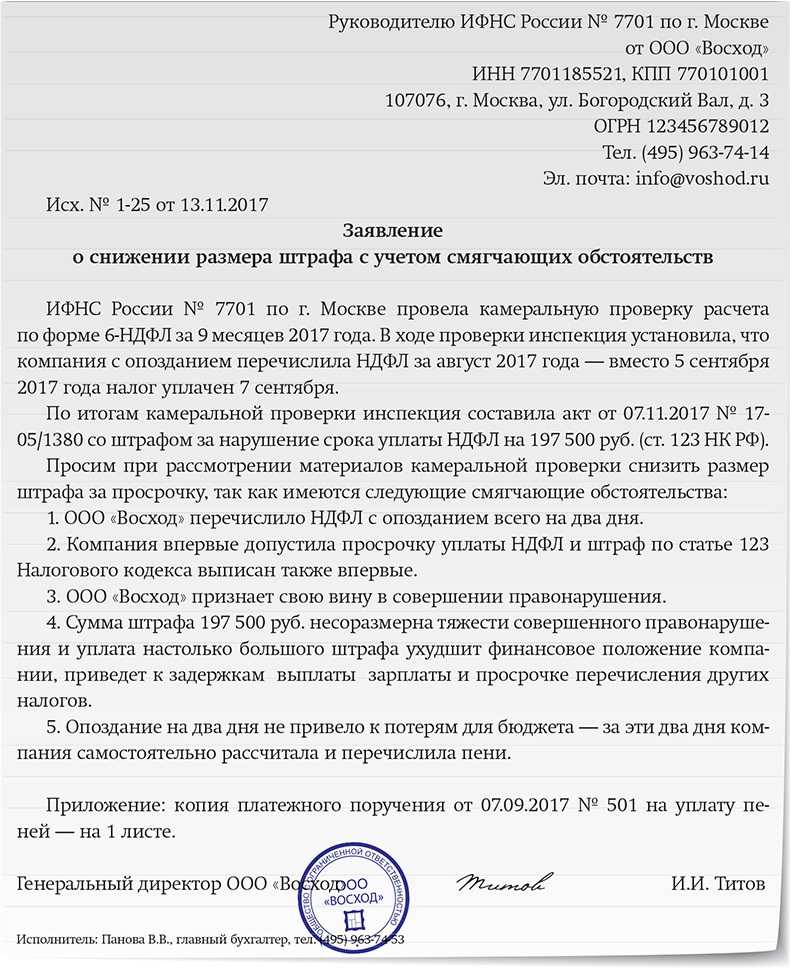

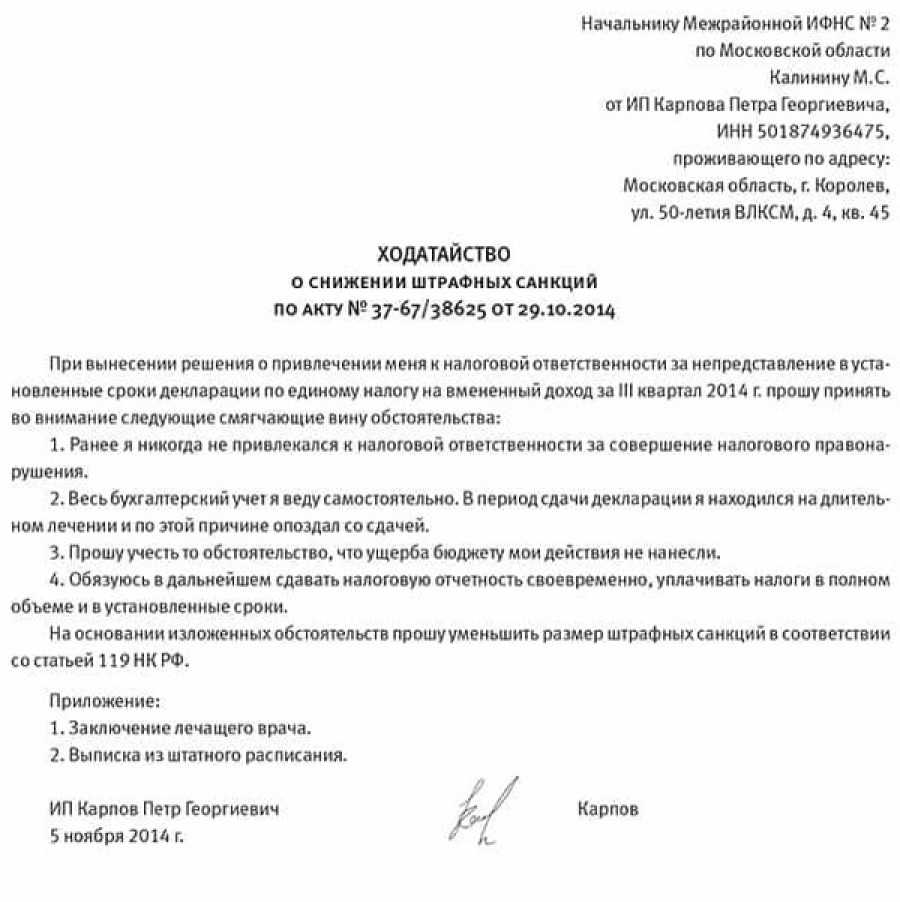

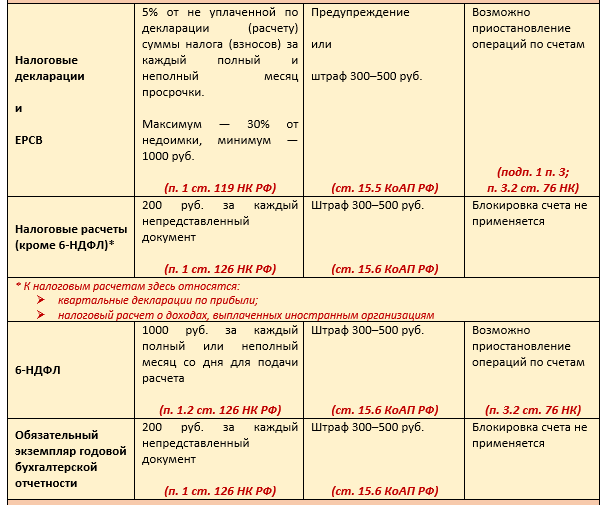

Максимальный штраф за налоговую отчетность не может превышать 30% от суммы неуплаченного налога. Минимальный размер штрафа – 1000 рублей. Уменьшить штраф можно при наличии смягчающих обстоятельств по п. 1 ст. 112 и п. 3 ст. 114 НК РФ.

Налоговая ответственность за нарушение сроков сдачи отчетности предусматривает два вида штрафов по НК и КоАП для директора и организации и блокировку счета.

Штраф за нарушение сроков сдачи налоговой декларации или РСВ

Штраф за непредставление налоговой декларации или РСВ предусмотрен статьей 119 НК РФ.

Сумма штрафа составляет 5 % от неуплаченного вовремя налога.

Максимальный и минимальный размер штрафа за просрочку сдачи налоговой декларации по статье 119 НК РФ составит:

Штраф за промежуточную отчетность и налоговые расчеты

Штраф за непредставление документов по налоговым расчетам, к которым также относятся промежуточные декларации по налогу на прибыль за кварталы или месяцы и расчет 2-НДФЛ составляет 200 рублей за каждый документ, не сданный вовремя (п. 1 ст. 126 НК РФ).

Штраф за непредставление расчета 6-НДФЛ – 1 000 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

Правила заполнения – в бераторе «Практическая энциклопедия бухгалтера»

Блокировка счета

Если компания не сдаст в установленный законодательством срок декларацию по НДС, прибыли, имуществу, РСВ или расчет 6-НДФЛ, налоговая может принять решение о блокировке ее расчетного счета.

Решение о блокировке ИФНС принимает, если период просрочки сдачи отчетности превысил 20 рабочих дней (п. 2 ст. 76 НК РФ).

Штраф для директора

За нарушение сроков сдачи отчетности к ответственности могут привлечь директора компании по статье 15.5 КоАП РФ.

Руководителя могут оштрафовать на сумму от 300 до 500 рублей

Штрафы за нарушение сроков сдачи налоговой отчетности. Таблица

Налоговые декларации и РСВ

5% от неуплаченной суммы.

Максимальный штраф: 30% от неуплаченной суммы, минимальный — 1000 рублей. (п.1 ст. 119 НК РФ)

Предупреждение или штраф от 300 до 500 рублей. (ст. 15.5 КоАП РФ)

Приостановление операций по счетам через 20 рабочих дней от даты сдачи отчетности. (подп. 1 п. 3 и п. 3.2 ст. 76 НК РФ)

Налоговые расчеты, в том числе:

Ежемесячные или квартальные декларации по прибыли

Расчет авансов по налогу на имущество

Сведения о численности персонала

200 рублей за каждый непредставленный документ. (п.1 ст. 126 НК РФ)

Штраф от 300 до 500 рублей. (ст. 15.6 КоАП РФ)

1000 рублей за каждый полный или неполный месяц со дня сдачи расчета. (п.1.2 ст. 126 НК РФ)

Штраф 300-500 рублей

Приостановление операций по счетам через 20 рабочих дней от даты сдачи отчетности. ( п. 3.2 ст. 76 НК РФ)

Штраф за несвоевременную сдачу отчётности в ПФР

Сдача отчётности в Пенсионный фонд РФ осуществляется в установленные законодательством сроки:

- СЗВ-М сдаётся ежемесячно до 15-го числа месяца, следующего за отчётным;

- СЗВ-СТАЖ нужно представлять ежегодно не позднее 1 марта года, который наступает за отчётным;

- CЗВ-ТД необходимо сдать не позднее, чем на следующий день после приёма на работу или увольнения сотрудника, по другим кадровым изменениям нужно отчитаться до 15 числа следующего месяца.

Если крайний срок приходится на выходной или праздничный день, отчёт нужно сдать на следующий после него рабочий день.

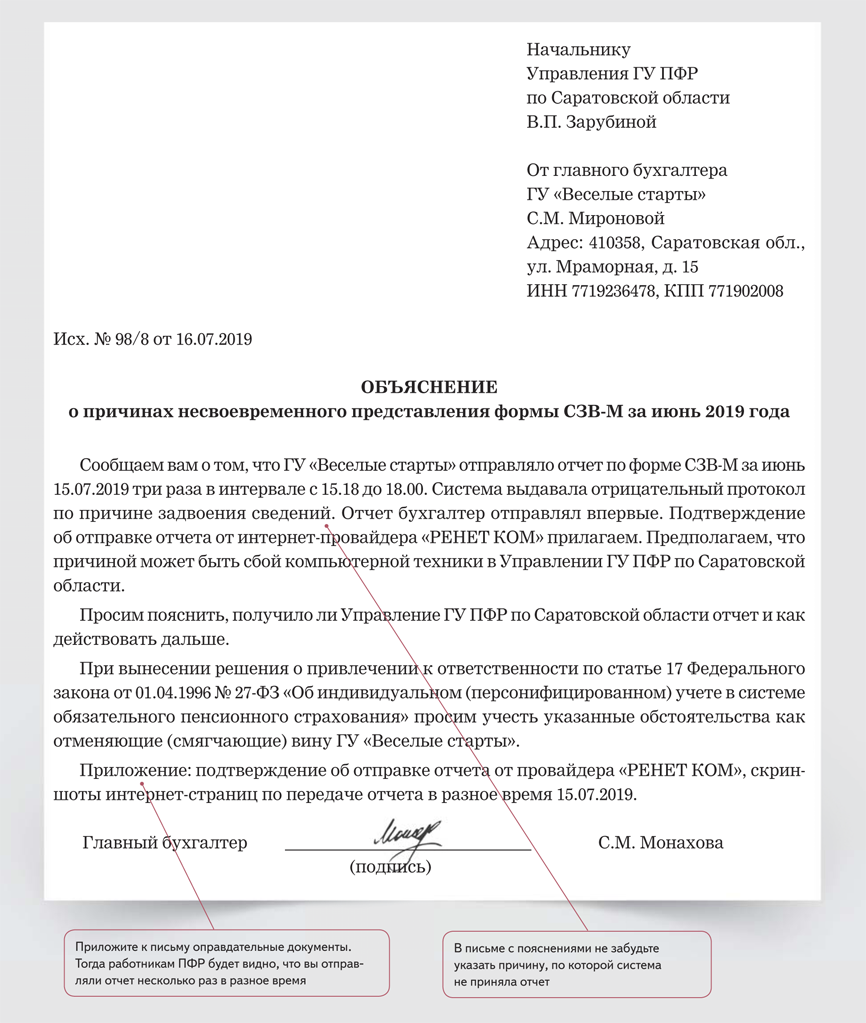

Федеральным законом № 27-ФЗ предусмотрена ответственность за несвоевременную сдачу отчётных документов, а также за ошибки в представленных сведениях о застрахованных. За непредоставление отчётности, либо сдачу отчётов в неполном объёме работодателю грозит штраф в размере 500 рублей за каждый несданный отчёт по застрахованному лицу (ст. 17 Федерального закона № 27-ФЗ).

Если доходит до суда (напомним, что размер общей суммы штрафов в этом случае должен быть более 3 тысяч рублей), ПФР может подать иск в течение шести месяцев с момента превышения лимита или по истечении 36 месяцев.

Рассмотрев иск, суд может уменьшить сумму штрафа. Например, если нарушение было совершено впервые. Кроме того, доводами для уменьшения санкций могут стать:

- признание вины со стороны нарушителя;

- небольшой срок опоздания;

- отсутствие негативных последствий для бюджета и др.

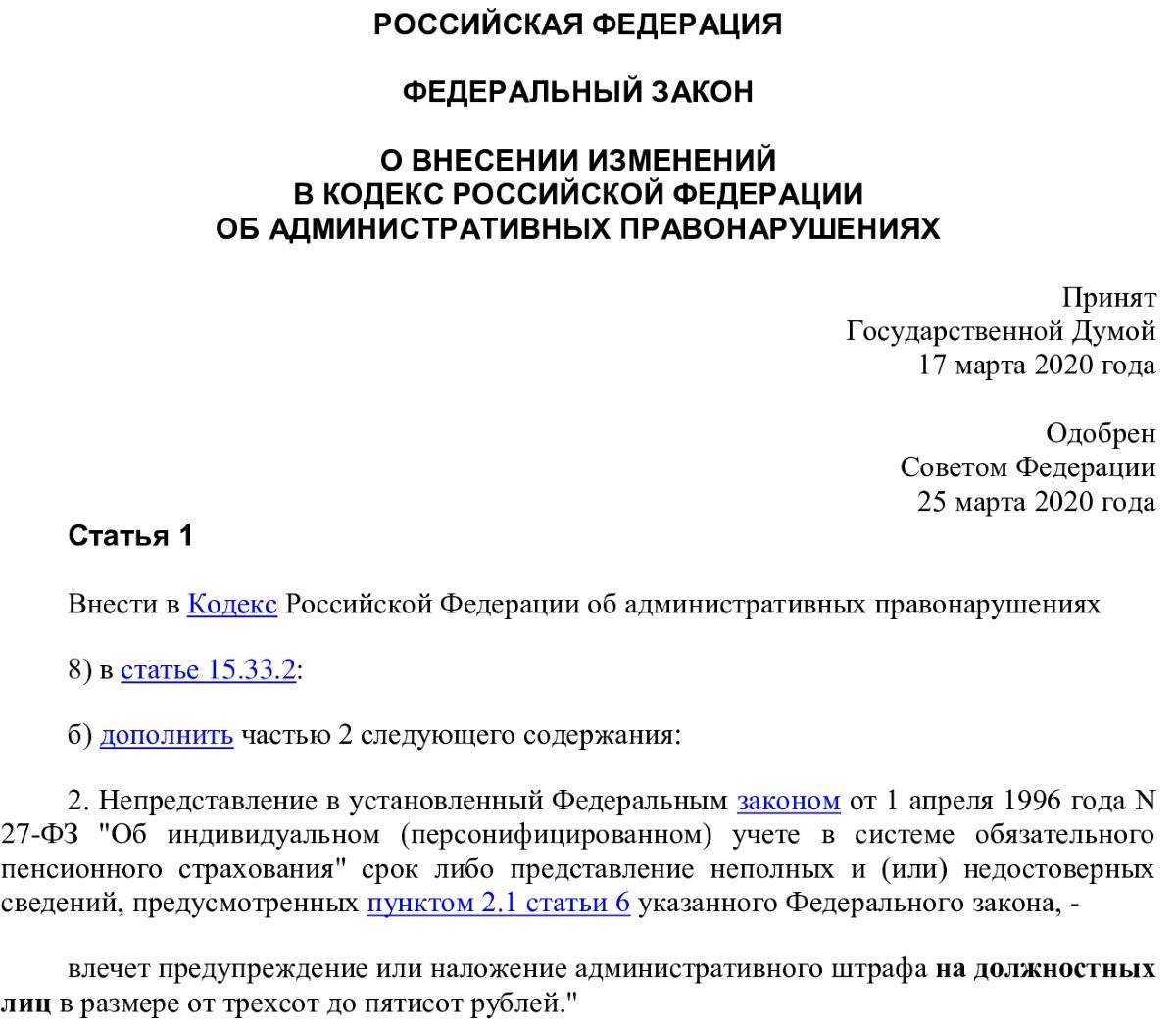

Согласно ч. 2 ст. 15.33.2 КоАП РФ, при нарушении сроков и порядка представления отчётности должностному лицу страхователя грозит штраф в размере от 300 до 500 рублей. Санкций можно избежать, если работодателем были соблюдены сроки, но в отчётности были выявлены ошибки. Для этого он должен сдать откорректированные формы до того, как ошибки будут выявлены Пенсионным фондом.

Штрафы за несвоевременную сдачу формы

Размеры штрафов за непредоставление СЗВ-ТД в положенное время определяются Федеральным законом №90-ФЗ от 01.03.2020 который вносит соответствующие изменения в ст. 15.33.2 КоАП РФ, где определяется ответственность за нарушение сроков и порядка подачи сведения в ПФР.

Штрафные санкции за несвоевременную сдачу СЗВ-ТД — штраф в размере от 300 до 500 руб. Данная ответственность налагается на должностное лицо, допустившее нарушение сроков (директора организации или ИП).

Наложить штраф и составить протокол о правонарушении может сотрудник Трудовой инспекции.

Санкции за просрочку могут применяться в отношении каждого невовремя сданного отчета. В связи с этим рекомендуется внимательно отнестись к установленным срокам, нарушить их очень легко, особенно при большой численности персонала.

Прежде всего, соблюдение своевременности подачи СЗВ-ТД актуально для заполнения в связи с приемом на работу и увольнением. Для данных кадровых мероприятий сроки сдачи с 1 января 2021 года поменялись. Если раньше информацию нужно было сдавать всегда до 15-го числа следующего месяца, то с 2021 года при заключении и расторжении трудового договора сведения нужно передавать сразу или на следующий день.

Размеры общего штрафа в отношении всех застрахованных лиц может достичь существенных размеров. Если инспектор выносит предписание о сумме штрафа, можно попытаться через суд добиться снижения его размеров, ссылаясь на смягчающие обстоятельства, в качестве которых могут выступать — малый срок просрочки, первое нарушение.

Ответственность за ошибки при заполнении

Если при заполнении СЗВ-ТД должностное лицо указывает недостоверные данные либо предоставляет неполную информацию, то применяется тот же вид ответственности, что действует для несвоевременной подачи — штраф от 300 до 500 руб. или предупреждение.

То есть к оформлению сведений нужно отнестись серьезно, не допускать ошибки и неполноту сведений, в том числе указывать правильно код выполняемой функции, который с начала 2021 года нужно вносить обязательно при его наличии.

Также следует помнить, что на бумаге форму можно подать только при числе работников менее 25-ти. Если сотрудников 25 и более, то сведения подаются исключительно в электронном формате. Нарушение этого правила влечет наложение штрафа 1000 руб. — согласно ст. 17 Закона 27-ФЗ.

Несвоевременная сдача СЗВ-М: как избежать штрафа

Разберемся, какой грозит штраф за непредставление СЗВ-М или ошибки в нем и как избежать наказания. Ответственность для нарушителей предусмотрена в нескольких нормативных актах. Чтобы читателям было проще сориентироваться, предлагаем таблицу, в которой содержится состав правонарушения, основание для наказания и размер санкций.

В чем заключается правонарушение Какое предусмотрено наказание Основание для привлечения к ответственности Непредставление сведений в установленный срок (позже 15-ого числа месяца) 500 рублей в отношении каждого застрахованного лица на страхователя (организацию или ИП) ч.3 статьи 17 Федерального закона от 01.04.

https://youtube.com/watch?v=ytaboutru

Поэтому желательно не нарушать правила сдачи отчета о застрахованных лицах. Документ лучше готовить и направлять не в последний день, а хотя бы за несколько дней.

Это снизит риски опоздать, например, из-за технических сбоев. Еще одна рекомендация – тщательно проверять направляемые в ПФР сведения. Даже после того, как отчет уже сдан.

Если страхователь обнаружит ошибку раньше, чем сотрудник фонда, его не накажут.

Бухгалтер подал СЗВ-М своевременно, однако по невнимательности не включил в форму одного сотрудника. Чтобы исправить эту оплошность, была подана дополняющая форма с данными этого работника. Однако уложиться с ее подачей в срок бухгалтер не успел. В результате последовал штраф в сумме 500 рублей.

Если забытый сотрудник всего один или их несколько, это не беда. Но в крупных компаниях такая забывчивость может вылиться в весьма ощутимые проблемы.

Правомерно ли в такой ситуации наложение штрафа? Ведь за рамками срока подачи отчетности сдавалась лишь дополняющая форма, тогда как первичная была подана вовремя. Арбитражная практика неоднозначна, например:

- Постановление от 25.12.17 № Ф03-5001/2017. Судьи встали на сторону ПФР. Аргумент такой: в дополняющей в форме сведения о забытых сотрудниках были поданы впервые. В исходной форме они отсутствовали, следовательно сведения о них поступили в фонд с опозданием.

- Постановление АС Восточно-Сибирского округа от 05.10.17 № А78-1989/2017. Суд поддержал страхователя. По его мнению, дополняющая форма СЗВ-М, по сути, является исправлением ошибок исходного отчета. А за это штраф не налагается.

А могут ли снизить штраф?

Зачастую удается снизить сумму штрафа за несвоевременную сдачу СЗВ-М, если нарушения были допущены страхователем при смягчающих обстоятельствах. И примеров тому в арбитражной практике немало. К таким обстоятельствам могут отнести:

- Небольшой период просрочки. В понимании судей это, как правило, не более 16 дней.

- Первичность нарушения. Тем, кто прежде подобного не совершал, на первый раз штраф могут прилично скостить.

- Отсутствие задолженности по уплате страховых взносов. Если плательщик на хорошем счету, ему могут пойти навстречу и уменьшить сумму санкций.

- Технические неполадки: отсутствие связи, электричества, сбои программного обеспечения и так далее. Зачастую штрафы полностью отменяют.

- Тяжелые жизненные обстоятельства лиц, от которых в силу должностных обязанностей зависит сдача СЗВ-М.

В следующей таблице приведены примеры смягчающих обстоятельств.

Судебное постановление

Смягчающие обстоятельства, учтенные судом

Штраф ПФР (в рублях)

Штраф по решению суда (в рублях)

Постановление АС Западно-Сибирского округа от 10.10.17 № А81-5854/2016

просрочка 1 день;

нарушение совершено впервые;

технический характер ошибки

34 500

3 450

Постановление АС Восточно-Сибирского округа от 06.09.17 № А78-15400/2016

просрочка 14 дней;

нарушение совершено по неосторожности

208 000

1 000

Постановление АС Западно-Сибирского округа от 30.03.17 № А27-17653/2016

просрочка 1 день;

наличие технических проблем;

отсутствие задолженности по взносам

411 500

20 000

Постановление АС Уральского округа от 24.05.17 № А76-27244/2016

просрочка 16 дней;

тяжелые личные обстоятельства бухгалтера

54 500

5 450

Постановление АС Волго-Вятского округа от 17.07.17 № А28-11249/2016

74 000

Заработать штраф за СЗВ-М в 2020 году можно сразу по нескольким причинам. Но для начала, напомним вам, что форму СЗВ-М сдают в ПФР ежемесячно все компании и ИП, имеющие оплачиваемых сотрудников, в том числе и по договорам ГПХ.

Итак, при представлении отчета по форме СЗВ-М в 2020 году организацию и ИП могут оштрафовать:

- за несвоевременную сдачу СЗВ-М;

- за ошибки при заполнении формы, особенно если они связаны с выходными данными компании, а также ФИО, СНИЛС, ИНН ваших работников;

- за неправильную форму подачи СЗВ-М.

Важно! Компаниям в 2020 году грозит новый штраф за СЗВ-М, даже если компания в срок и без ошибок сдала отчет. Узнать, за что оштрафуют

Узнать, за что оштрафуют

https://youtube.com/watch?v=ytpolicyandsafetyru

Законодательство не предусматривает смягчающих обстоятельств для нарушителей, чтобы снизить величину штрафа или его максимальный лимит. Поэтому несдача отчетности по застрахованным лицам неизбежно ведет к дополнительным расходам компаний. Но на практике дело обстоит иначе.

Организации и ИП вправе обратиться в суд с заявлением:

- Признать решение ПФР о штрафе частично недействительным.

- Попросить уменьшить сумму санкции.

Основание – нарушение произошло впервые либо длительность просрочки незначительна. В документе следует указать ссылку на п. 5 мотивировочной части постановления Конституционного суда РФ № 2-П от 19 января 2020 года. Бывают случаи, когда иск удовлетворяют, и затраты сокращаются в 2 раза.

За непредставление (если не сдан отчет) и несвоевременную сдачу (просрочка) ответственность одинакова

Особое внимание хочется обратить на следующее. Законодательством не установлены различия между несвоевременной сдачей СЗВ-М и ее непредставлением в органы ПФР

В обоих указанных случаях штраф будет одинаковым – по 500 руб. начислят за всех работников, сведения на которых не сданы или просрочены.

Заметим, что аналогичная ответственность в НК РФ несколько мягче. Например, непредставление или просрочка 2-НДФЛ «стоят» дешевле — 200 руб. за документ (ст. 126 НК РФ). А на 500 руб. штрафуют лишь за те справки, сведения в которых оказались недостоверными (ст. 126.1 НК РФ). При этом есть возможность избежать ответственности — при условии обнаружения и исправления ошибок до того, как их найдут проверяющие.

В каких ситуациях можно просить о снижении суммы штрафа за просрочку СЗВ-М, читайте в статьях

Считаете, что при назначении штрафа не учтены смягчающие обстоятельства, обращайтесь в суд. Подробнее в материале « Не согласны со штрафом за СЗВ-М? Идите сразу в суд».

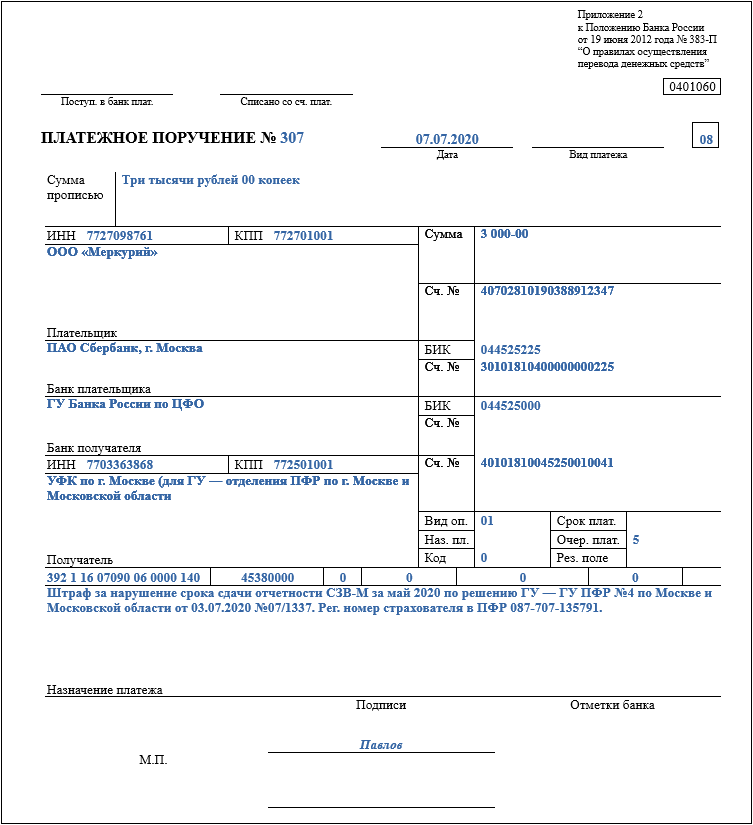

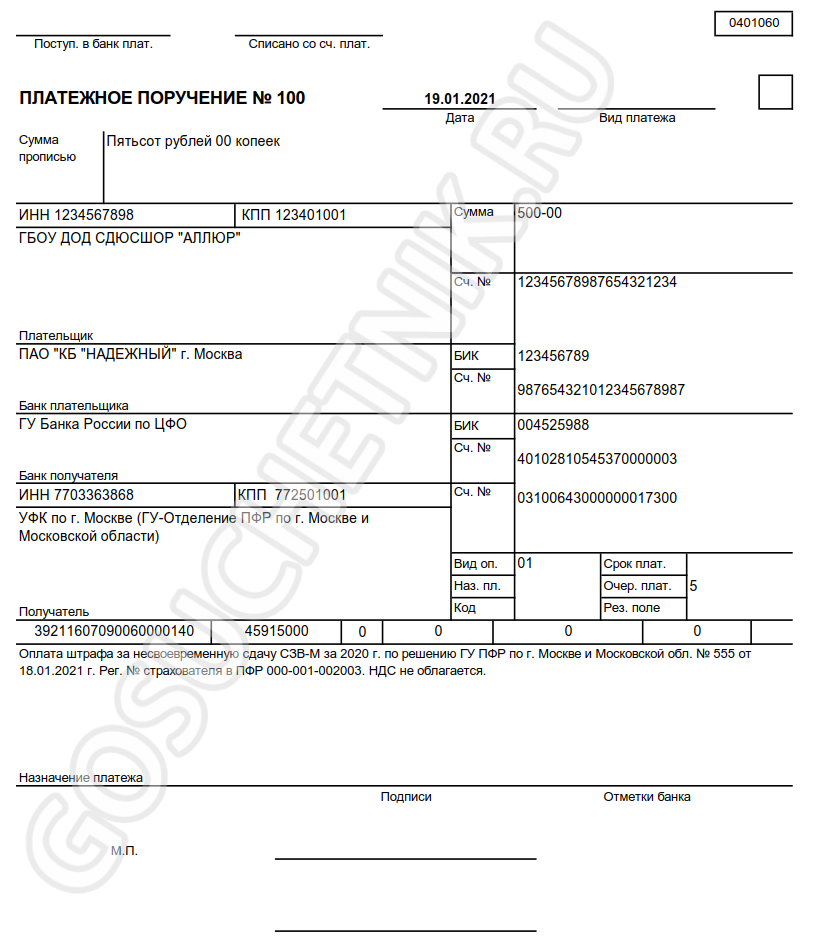

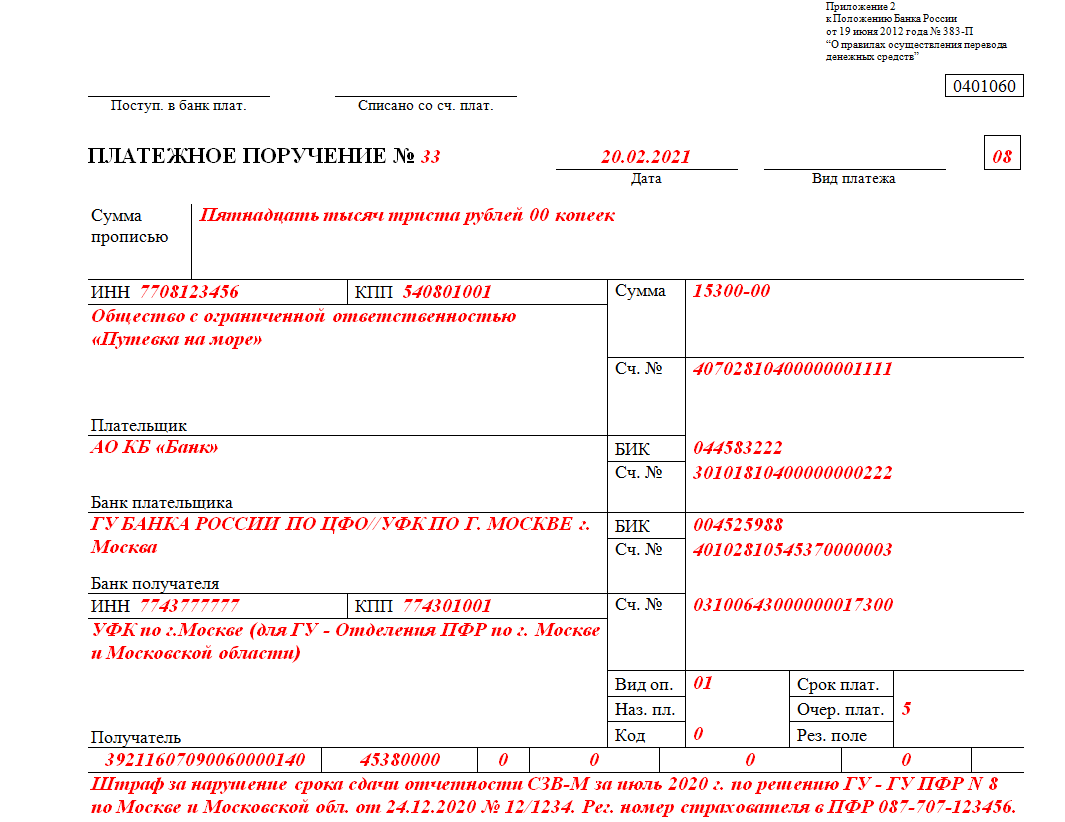

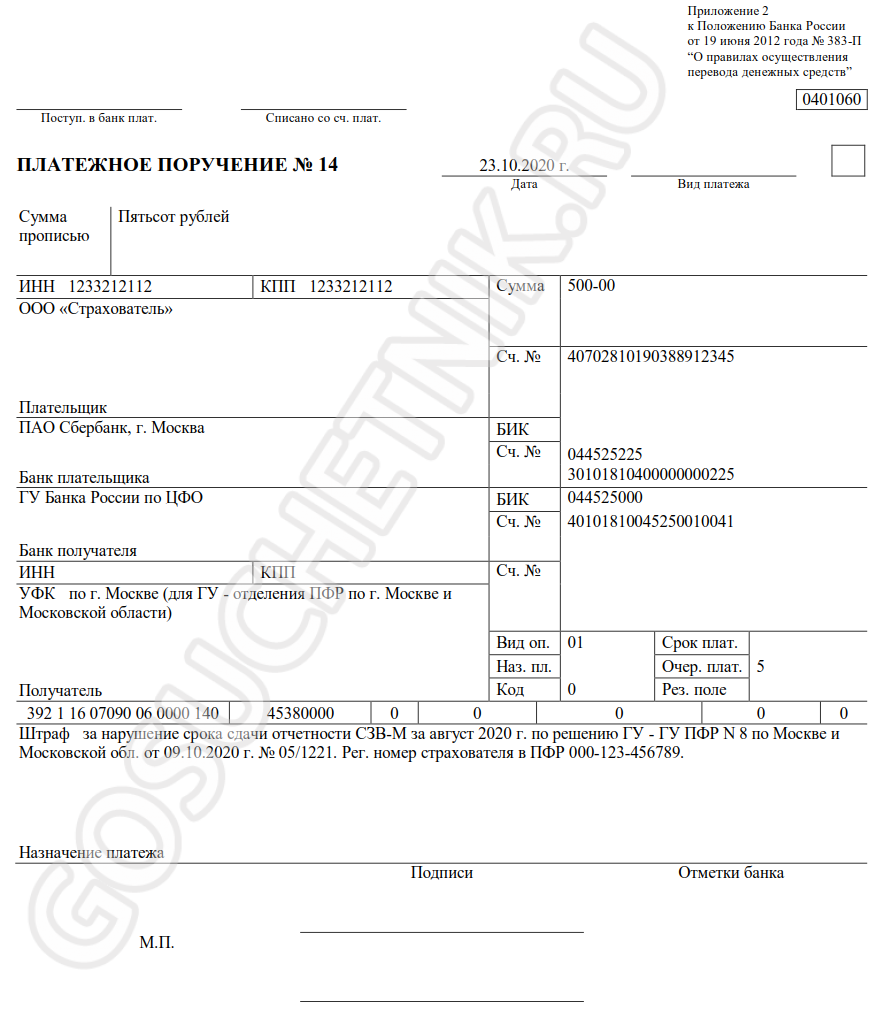

Реквизиты для уплаты штрафа за просрочку СЗВ-М см. здесь.

Как подавать сведения о сотруднике без трудовой книжки

Если работник не подавал заявку на получения того или иного вида документа после принятия нового закона, его также необходимо включить в список сотрудников. Это касается всех сотрудников, которые были зарегистрированы ранее, в том числе тех, которые поступили после 1 января 2024 года. При этом понадобится один раз создать по нему отчёт и в будущем включать в документ только в том случае, если были кадровые изменения с его участием: увольнение, повышение, принятие на другую ставку и т.д.

Когда сотрудник увольняется, отчёт необходимо составить на следующий день после подачи заявления об уходе. В остальных случаях кадровых изменений отчёт необходимо формировать не позднее 15 числа следующего месяца. Если включить работника в отчётность в тот же день, когда он подал заявку, это считается нарушением. За который можно получить штраф при сдаче СЗВ ТД в 2024 году. Сюда нет необходимости включать сведения о награждениях сотрудников или о премиальных выплатах.

Не следует также включать сотрудника в отчётность в том случае, если в прошлом или текущем месяце произошло восстановление его на рабочую должность. А в случае, если в прошлом месяце или за предыдущие периоды были записаны данные об увольнении, их нужно перекрыть отменяющей формой СЗВ ТД. Для этого создаётся новая форма, в которой указываются это положение. Остальные графы, которые не требуется заполнять, можно заполнить знаком x. Если сотрудник переводится в другой отдел, филиал на постоянную основу, эти данные также вносятся в отчёт.

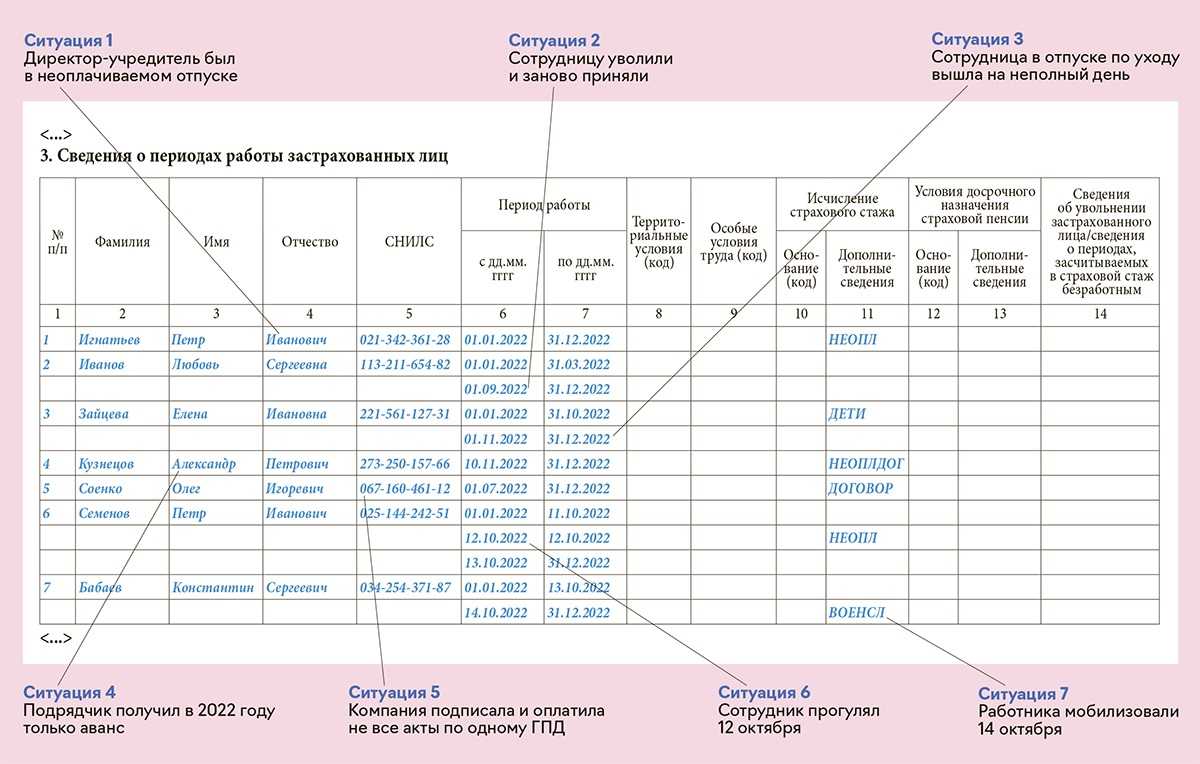

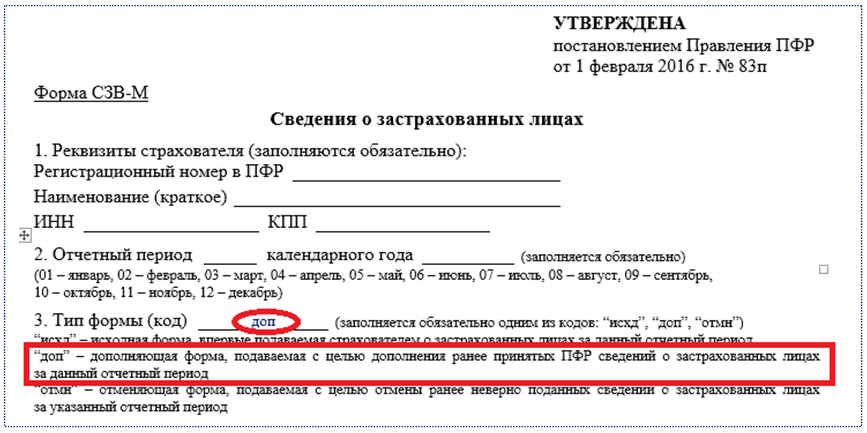

Дополнение СЗВ-М

Согласно постановлению Правления Пенсионного фонда России от 01.02.2016 № 83п, которым утверждена форма СЗВ-М «Сведения о застрахованных лицах», в её пункте (разделе) 3 обязательно нужно указать код, который соответствует её типу.

Так, «доп» означает, что это дополняющая форма. Её сдают с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период (месяц).

Других норм, регулирующих сдачу дополняющей СЗВ-М, нет. В том числе и по этой причине возникали многочисленные споры между страхователями и ПФР.

Ситуация у всех работодателей примерно схожая. Первая форма СЗВ-М сдана в срок. Через некоторое время работодатель находит «забытых» сотрудников и представляет дополняющий отчёт. Но ПФР считает, что отчетность в отношении этих работников сдана несвоевременно.

Нестандартные ситуации, возникающие при заполнении формы СЗВ-М

Разберемся в нестандартных для таких случаев ситуациях, по которым и возникает у страхователей большинство вопросов.

Начиная с отчета за май 2021 действует новая форма СЗВ-М (утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п). Скачать ее можно у нас на сайте, а прочитать об изменениях в ней подробнее можно здесь.

Главным принципом при решении вопроса о включении сведений о физических лицах в СЗВ-М является следующее:

Таким образом, не имеет значения для целей заполнения формы следующее (письма ПФР от 06.05.2016 № 08-22/6356, от 27.07.2016 № ЛЧ-08-19/10581):

Такие особенности заключения договоров с физическим лицом, как работа на условиях совместительства / совмещения профессий, также значения не имеют.

Можно ли избежать штрафа, если вы забыли включить в СЗВ-М кого-то из сотрудников? Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как суды различных уровней решали этот вопрос.

Какие ошибки допускают бухгалтеры при заполнении СЗВ-М читайте в материале «Самые частые ошибки в СЗВ-М».

Не попадают в форму разве что иностранные граждане — высококвалифицированные специалисты, временно пребывающие в РФ, которые не застрахованы в системе обязательного пенсионного страхования (ст. 7 закона от 15.12.2001 № 167-ФЗ).

ВАЖНО! Из вышесказанного следует: отчет по форме СЗВ-М нулевым (с пустой таблицей) быть не может. Об одной из нестандартных ситуаций, возникающих при сдаче отчетности, читайте в статье «Сдавать ли СЗВ-М на руководителя — единственного учредителя?»

Об одной из нестандартных ситуаций, возникающих при сдаче отчетности, читайте в статье «Сдавать ли СЗВ-М на руководителя — единственного учредителя?».

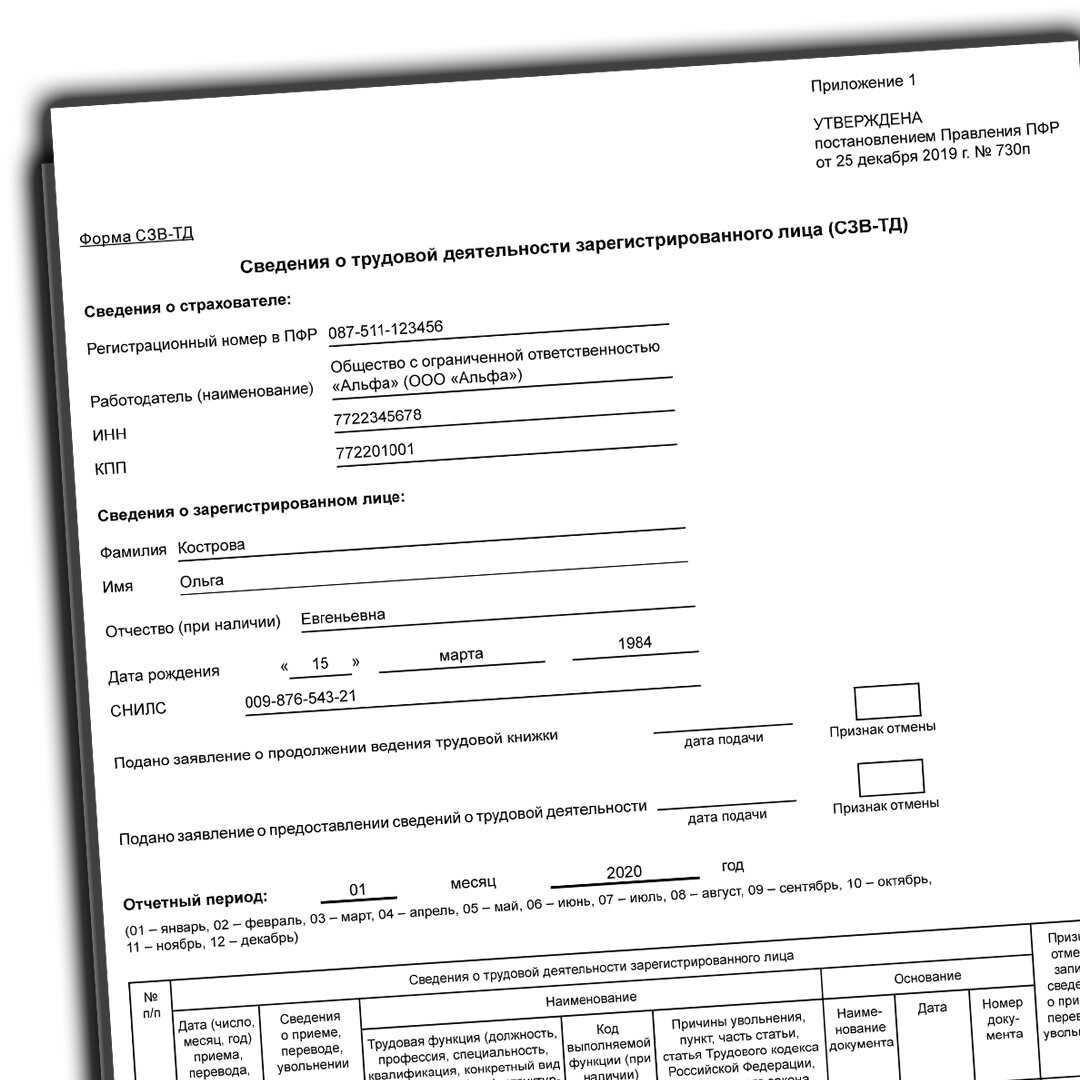

Правила подачи отчетности по форме СЗВ-ТД

С 2020 года работодатели формируют новый отчет СЗВ-ТД для ПФР. Отчет посвящен данным, попадающим в трудовые книжки. Его введение связано с началом накопления информации о трудовой деятельности в электронном виде с целью ведения на ее основе электронных трудовых книжек.

Аккумулируются данные о кадровых событиях в отдельном разделе индивидуальных лицевых счетов, создание и ведение которых закреплено за ПФР (пп. 1, 1.2 ст. 6 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ). Набор сведений для этого раздела соответствует содержанию бумажной трудовой книжки (п. 2.1 ст. 6 закона № 27-ФЗ).

Изначально сдавать отчет СЗВ-ТД в 2020 году нужно было один раз в месяц не позже 15-го числа. В нем следовало отражать кадровые события, происходившие в течение прошедшего месяца (подп. 1 п. 2.5 ст. 11 закона № 27-ФЗ). С апреля правила сдачи изменились: теперь сведения о приеме и увольнении нужно подавать не до окончания текущего месяца, а уложиться до конца следующего рабочего дня после издания соответствующего приказа. Обо всех остальных событиях нужно отчитываться до 15-го числа по завершении отчетного месяца, а если таких событий не было, отчет представлять не надо.

Одновременно с информацией о текущем кадровом событии на работника необходимо заполнить и сведения о его кадровом статусе, имевшемся у отчитывающегося работодателя по состоянию на 01.01.2020.

При численности работников, превышающей 24 человека, СЗВ-ТД следует направлять в ПФР электронным способом (п. 2.6 ст. 11 закона № 27-ФЗ).

Однако ПФР уже сейчас задумывается о том, как скорректировать еще совсем недавно утвержденную форму. О задумке фонда читайте в новостях для специалиста по кадрам. Для их просмотра оформите бесплатный пробный доступ к системе.

Заявление на получение цифровой электронной трудовой книжки

Работникам, которые устраиваются на работу в новом 2024 году, уже не будут оформляться бумажные копии документа о трудовом стаже. Это положение регулирует новый закон о цифровизации трудовой деятельности. Вести учёт будет пенсионный фон России, а все данные из старой книжки будут перенесены в электронную базу фонда. Это в первую очередь выгодно гражданам, чтобы избавить их от потери документа и самостоятельного восстановления трудового стажа. Больше не придётся восстанавливать данные о том, где и сколько проработал человек.

Электронный документ также обезопасит граждан от потери данных о трудовой деятельности при ликвидации организации или реорганизации предприятия. Работник в любое время может получить сведения:

- В организации на последнем месте работы на выбор – в бумажном виде или в электронном документе;

- В службе ПФР – в любом виде: бумажном электронном;

- В муниципальных центрах и госучреждения в бумажном виде;

-

На портале Госуслуги в электронном виде.

Для обращения на сайт Госуслуг пользователь должен завести учётную запись или войти в созданную, если она была заведена ранее. Для запроса данных никаких дополнительных документов не потребуется.

Как назначаются штрафы в Пенсионном фонде

Работодатели сдают в ПФР отчёты по формам СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД.

В отчёте по форме СЗВ-М содержится список сотрудников с информацией об их ИНН и СНИЛС. Освобождены от сдачи СЗВ-М лишь ИП, у которых нет сотрудников. Юрлица обязаны сдавать СЗВ-М в любом случае, поскольку сотрудником считается директор организации. Сведения о нём должны быть отражены в СЗВ-М, даже если он не получает зарплату и с ним не заключён договор.

В отчёт о стаже сотрудников по форме СЗВ-СТАЖ работодатель заносит информацию о каждом сотруднике, с которым заключён трудовой или гражданско-правовой договор: ФИО, даты приёма на работу и увольнения, а также другие сведения, необходимые для расчёта пенсии.

Отчёт СЗВ-ТД формируется при приёме физлица на работу, либо при увольнении сотрудника. В нём указываются сведения о работнике (ФИО, должность) и даты кадровых событий.

Пенсионный фонд назначает штраф работодателю за нарушение сроков предоставления сведений о сотрудниках, а также за ошибки в отчётности.

Формы отчётных документов, которые работодатель обязан предоставлять в ПФР, а также порядок их заполнения установлены Постановлением Правления ПФР от 27 сентября 2019 года № 485п.

Согласно Федеральному закону от 1 апреля 1996 года № 27-ФЗ, к работодателю, который нарушил правила представления информации о своих работниках, применяется ответственность в виде штрафа. Такая мера грозит нарушителю, если:

- не соблюдены сроки представления сведений по каждому сотруднику;

- отчётные данные представлены не полностью или не представлены вовсе.

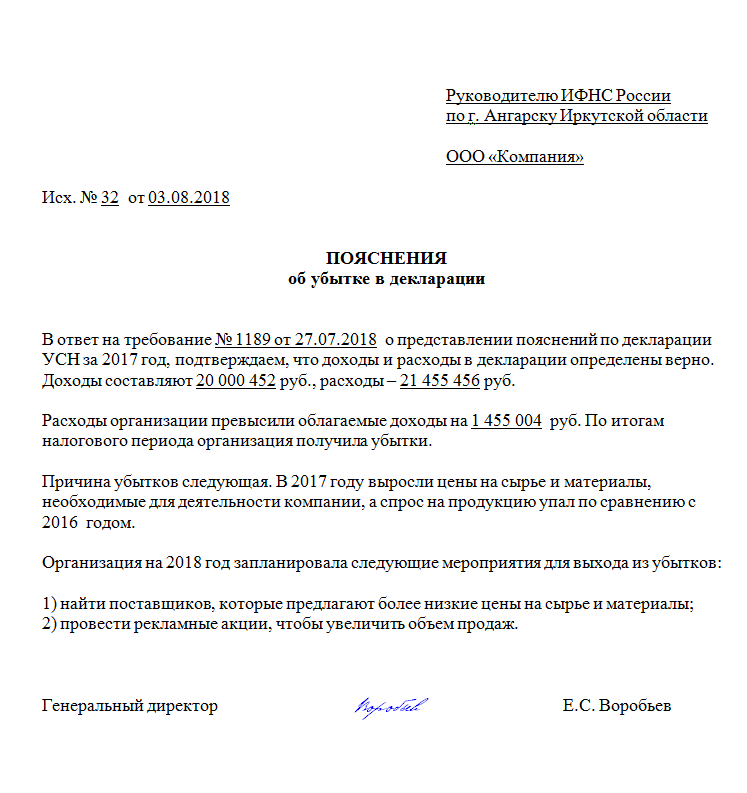

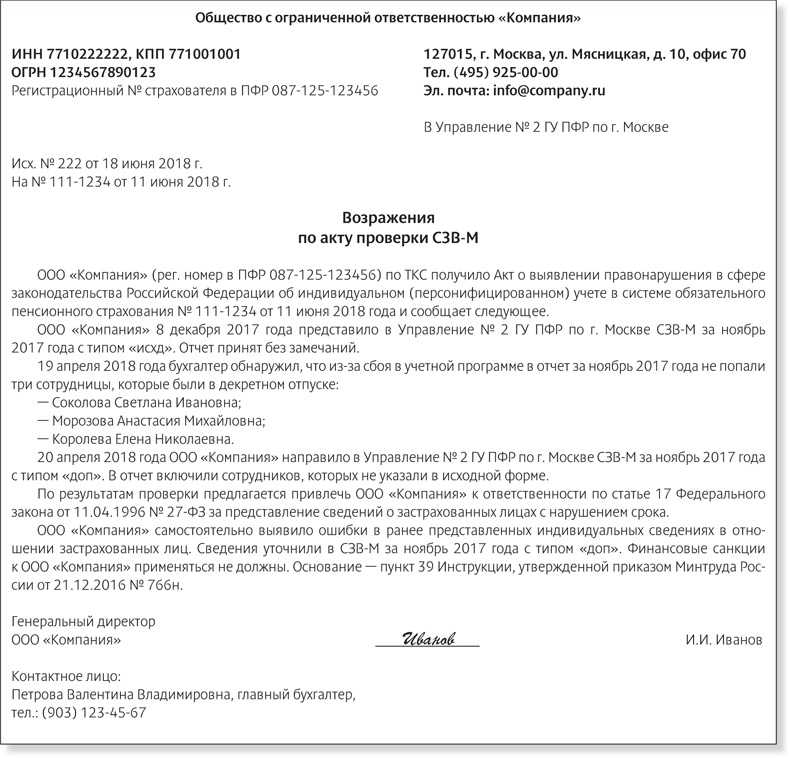

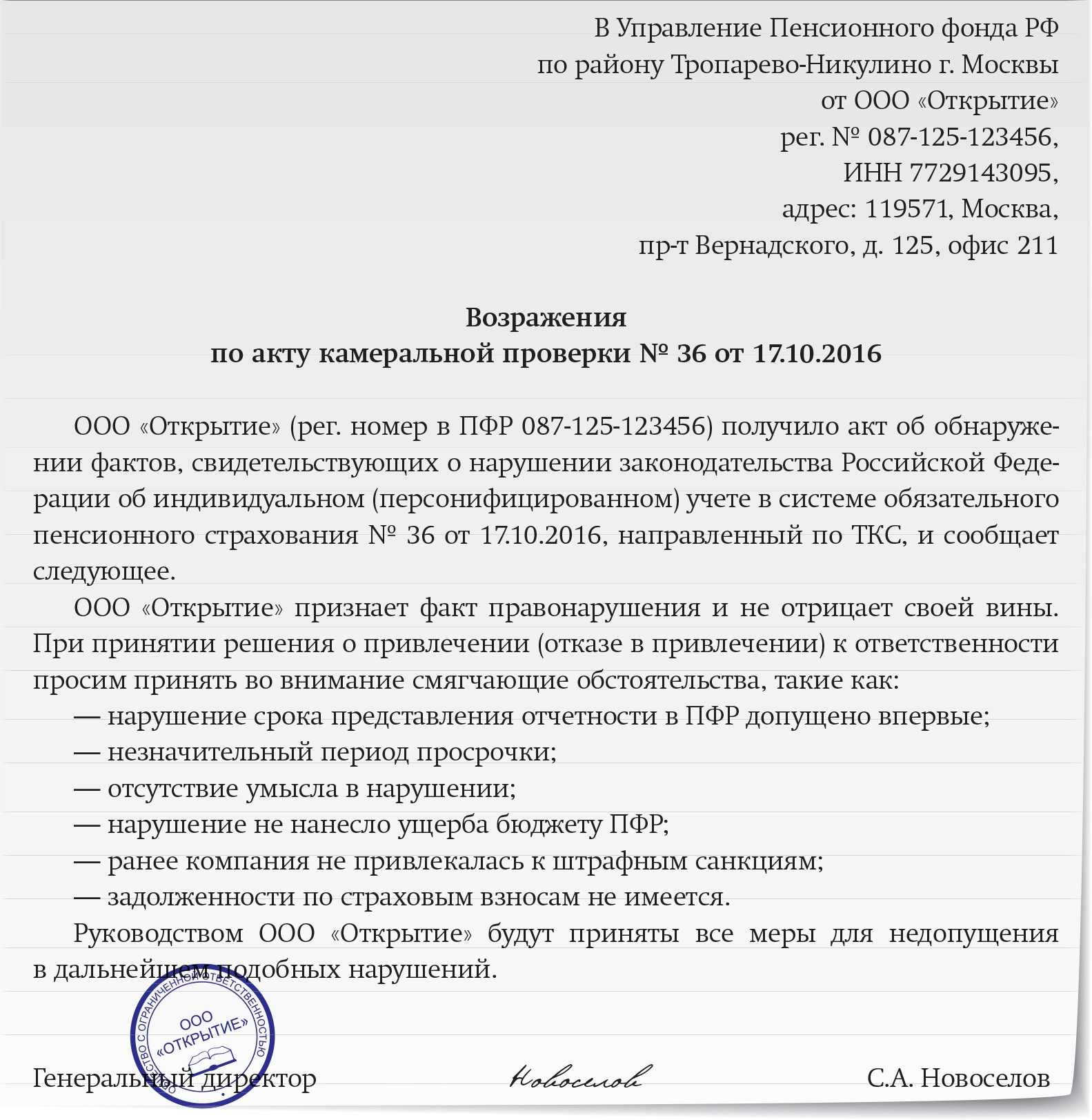

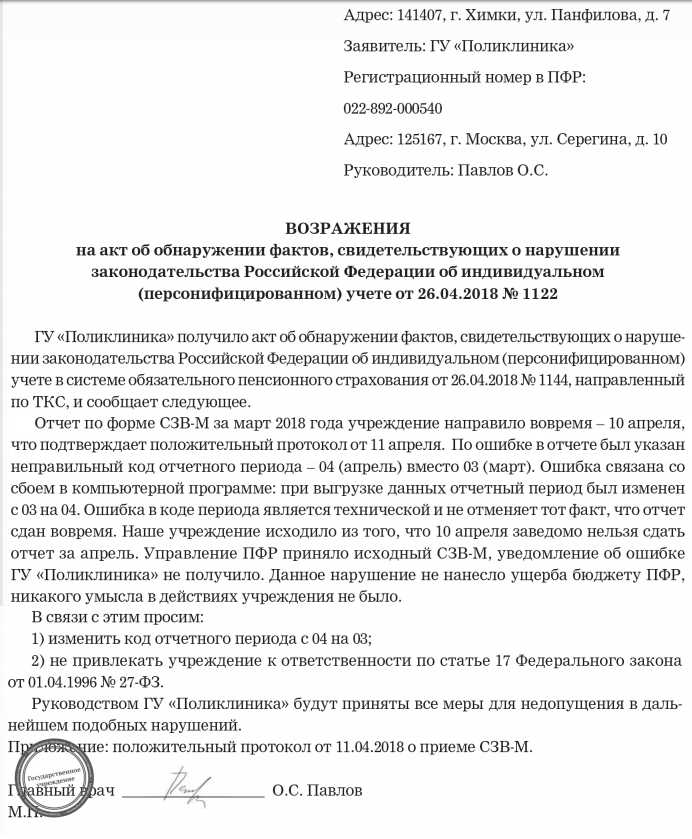

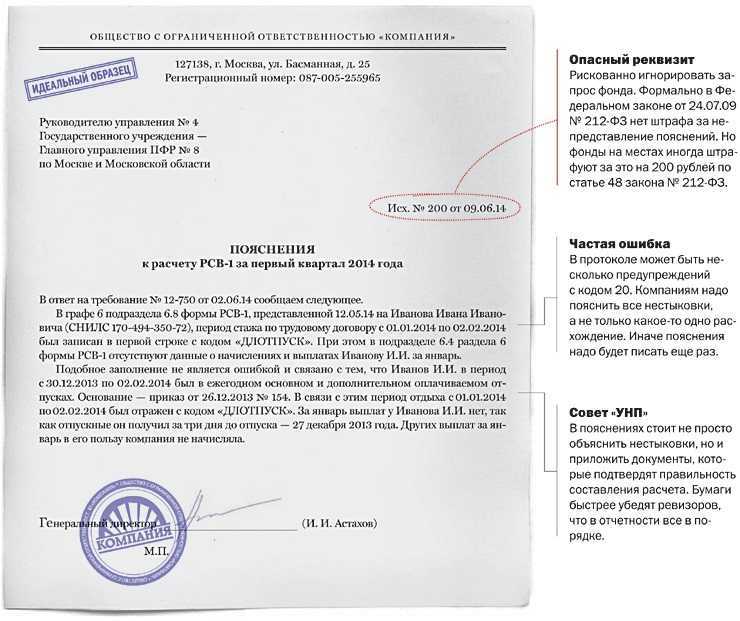

При обнаружении нарушений ПФР составляет акт, который передаётся работодателю. Акт могут вручить лично под расписку, либо переслать заказным письмом или в электронном виде по ТКС. В течение 15 дней работодатель должен будет представить в Пенсионный фонд разъяснения по поводу несдачи отчётных документов, просрочки либо ошибок в представленных сведениях .

В спорной ситуации компания может подать возражение на имя руководителя территориального отделения Пенсионного фонда. В этом случае будет создана специальная комиссия, которая должна вынести решение — при отсутствии нарушений санкции будут отменены, но если нарушения будут подтверждены, работодателя привлекут к ответственности. На заседании комиссии может присутствовать либо сам руководитель организации, которая подала возражение, либо его представитель по доверенности.

Если нарушение будет подтверждено, ПФР направит работодателю требование о перечислении штрафа. На выплату даётся 10 дней. Если штраф не был уплачен по истечении срока, сумма взыскивается в принудительном порядке.

В данном случае Пенсионный фонд составляет соответствующий иск и отправляет его в суд. С августа 2020 года ПФР может подавать в суд лишь в том случае, если сумма штрафа превышает 3 тысячи рублей. Ранее такого ограничения не было, и Фонд мог взыскивать деньги в судебном порядке при любой сумме назначенного штрафа. Если нарушитель «накопит» несколько штрафов в общей сумме на 3 тысячи рублей, ПФР сможет обратиться в суд.

По взысканию есть срок давности — три года. Если организация будет оштрафована на сумму менее 3 тысяч рублей, Пенсионный фонд в течение указанного срока будет ждать очередного нарушения со стороны компании, пока не накопится сумма, при которой на компанию можно подать в суд. Если нарушений со стороны компании за это время не будет, ПФР потребует взыскания первоначальной суммы штрафа.

Почему ПФР начал штрафовать НКО без зарплат

Коротко опишем ситуацию. В НКО руководитель имеет право работать безвозмездно, вкладывая свой труд в некоммерческую организацию как взнос или пожертвование. Законы и практика формировались, исходя из коммерческих организаций, и некоторые особенности НКО не учитывала. В итоге ПФР автоматически рассылает требования по отчетности, не реагирует на пояснения и автоматически штрафует такие НКО на 500 рублей. Связаться с ПФР и пояснить очень сложно.

Подробное описание проблемы. С апреля 2022 года Пенсионный Фонд РФ, видимо, с связи с грядущим объединением с ФСС, удвоил силы по проверке всей сданной за последние два года отчетности и начал выявлять ошибки для привлечения к ответственности нерадивых страхователей. Этот занимательный процесс длился почти полгода и наконец подошел к своему логическому завершению. За это время многие НКО неоднократно получали письма от ПФР в виде рассылок с уведомлением о несоответствии форм ежемесячной отчетности СЗВ-М с годовой формой СЗВ-СТАЖ и применяемой с 1 января 2021 года формой СЗВ-ТД.

Пенсионный Фонд требовал внести исправления в сданную отчетность в течении 5-ти рабочих дней, пугал штрафами, но при этом оставлял все-таки возможность для разъяснения причин возможного несоответствия между представленными сведениями. Что и вынуждены были делать бухгалтеры, отвечая на эти рассылки по два, три, а иногда и больше раз по каждой организации. Но уважительной причиной несоответствия сведений ПФР считает только одну — наличие в организации работников по гражданско-правовым договорам. По этим работникам форма СЗВ-ТД не сдается. Сдают СЗВМ и СЗВ-СТАЖ с дополнительными сведениями «Договор» или «Неоплдог». Это распространенная ситуация, которая не вызывает лишних вопросов у ПФР.

У многих НКО часто бывает другая ситуация. Руководители НКО, особенно недавно созданных, являются единственными участниками деятельности некоммерческой организации и выполняют свои обязанности на безвозмездной основе без заключения трудового договора на основании Приказа о назначении на должность. СЗВ-ТД о приеме и увольнении на них не подают в связи с отсутствием кадрового мероприятия Прием/Увольнение. При этом СЗВ-М подавать на руководителей надо, согласно Письму Минтруда РФ № 17-4/10/В-1846 от 16.03.2018 г. и письму ГУ Отделения ПФР по Москве и МО № Т-20930/1-08/25023 от 05.07.2021 г.

Поскольку заработная плата руководителям не начисляется и не выплачивается, годовой отчет СЗВ-СТАЖ сдается на них с пометкой Неопл в графе «Дополнительные сведения.

И вот такая ситуация уже вызывает много вопросов у ПФР. Несмотря на письменные разъяснения бухгалтеров по этому вопросу, ПФР в сентябре 2022 года начал рассылать Решения о привлечении страхователя к ответственности за совершение правонарушения на основании п. 2 ст. 11 ФЗ-27 за представление страхователем неполных и (или) недостоверных сведений. Штраф в размере 500 рублей за руководителя. Дозвониться и выяснить, в чем недостоверность сведений, не представляется возможным – телефоны не отвечают. При попытке поехать в Отделения ПФР на прием, выясняется, что обжаловать решение можно, но только подав письменное заявление в Главное управление ПФР по адресу: г. Москва, ул. Стасовой, д. 14, корп. 2.

Теперь руководителям НКО надо выбрать, как целесообразнее поступить. Подать в суд и оспорить штраф, провести день в главном офисе ПФР и потом до полугода доказывать правду или заплатить 500 рублей. Выбор очевиден.

Ситуация в разных ПФР отличается. Те, что отвечают и вникают в пояснения по требованиям, в большинстве не применяют штрафы. Проблема в том, что некоторые Пенсионные фонды, автоматически разославшие большое количество требований, не знакомятся с пояснениями, а через 30 дней также автоматически высылают штраф.

Заключение

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм

Каждый день краткие новости, анонсы и советы по работе НКО

Будет ли штраф?

Первый вопрос, который волнует работодателя при выявлении ошибок в исходном СЗВ-М: можно ли добавить сотрудника корректировкой СВЗ-М без штрафа?

Если вы успеете подать в ПФР корректировочный СЗВ-М по забытому сотруднику быстро — до окончания установленного законом срока для представления исходного СЗВ-М штрафа не будет. Напомним, что СЗВ-М за отчетный месяц должен подаваться в ПФР не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ).

Если же законные отчетные сроки прошли, отбиваться от штрафа придется в суде. ПФР в любом случае выпишет его на компанию (500 руб. за каждого забытого сотрудника) и на ее руководителя (300-500 руб. по ст. 15.33.2 КоАП РФ).

Специалисты фонда только зафиксируют нарушение в протоколе, а рассматривать его будет суд (п. 4 ч. 5 ст. 28.3, ч. 1 ст. 23.1 КоАП РФ). Причем для ПФР не имеет значения, что компания самостоятельно выявила и исправила ошибку (письмо ПФР от 28.03.2018 № 19-19/5602). Фонд считает, что корректировать без штрафа можно только те сведения, которые уже были отражены в исходном СЗВ-М. А забытый сотрудник — это набор новых данных, который в исходном отчете отсутствовал.