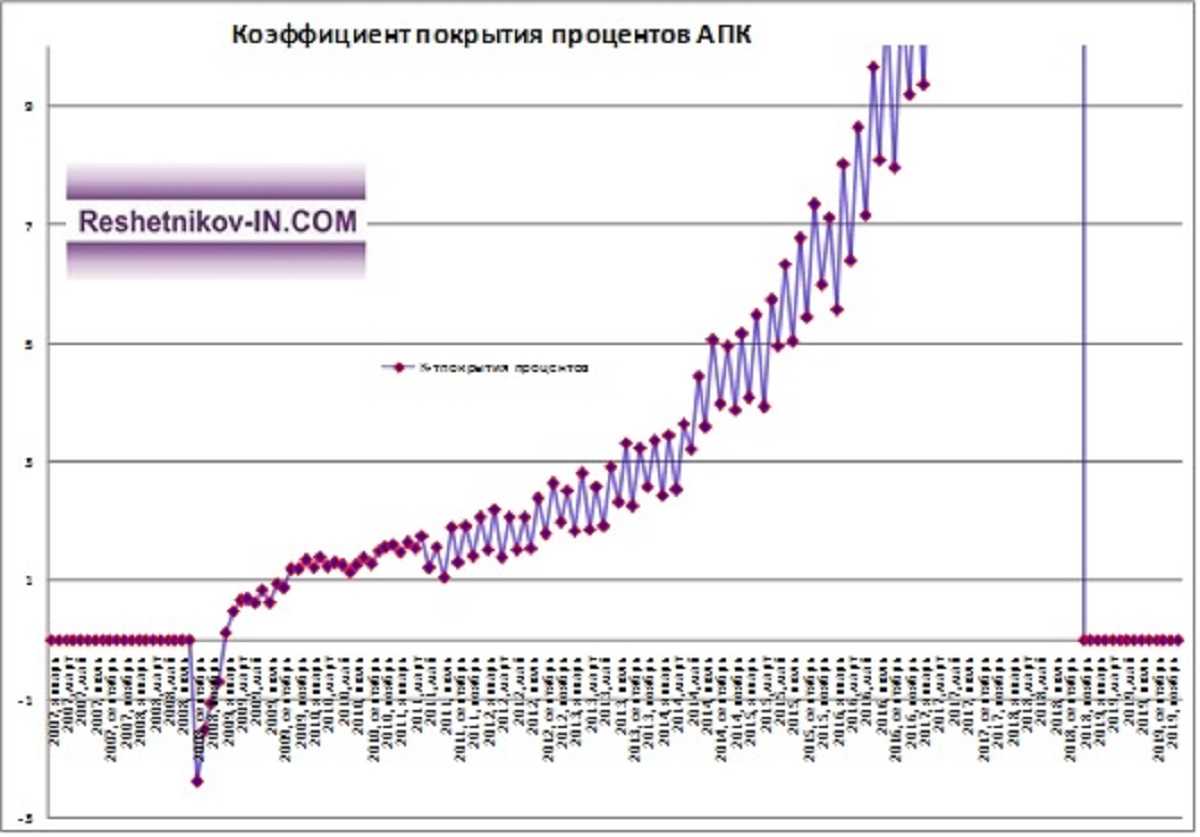

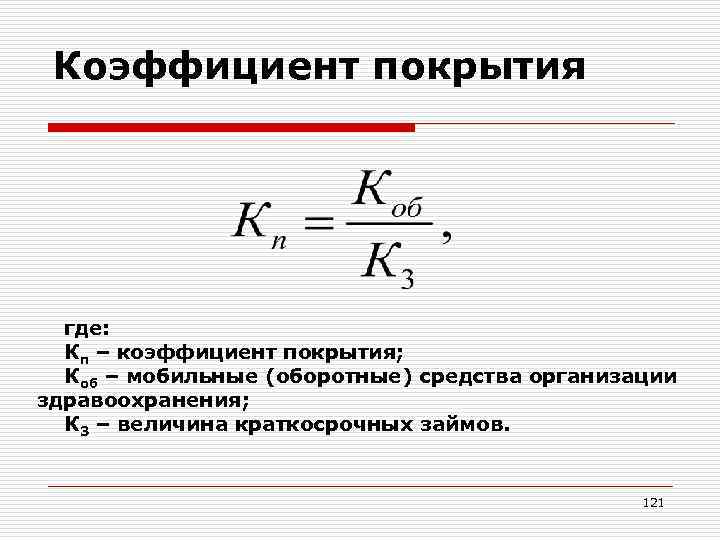

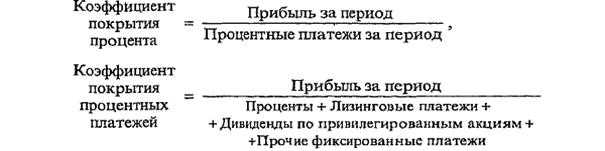

Интерпретация значения коэффициента покрытия

Значение коэффициента покрытия равное 1 означает, что организации или физическому лицу достаточно денежных средств для погашения долга в полной сумме. Если значение коэффициента покрытия меньше 1, это свидетельствует о том, что есть риск невыплаты задолженности.

Высокое значение коэффициента покрытия (больше 1) указывает на стабильность и финансовую состоятельность заемщика. Это может свидетельствовать о том, что организация или физическое лицо имеют достаточную прибыль или резервные фонды для погашения задолженности.

Низкое значение коэффициента покрытия (меньше 1) может указывать на финансовые проблемы заемщика. В этом случае, если коэффициент покрытия слишком низкий, кредиторы могут отказать в выдаче нового кредита или повысить процентную ставку.

Важно отметить, что значение коэффициента покрытия следует сравнивать с установленными нормами и требованиями финансовой организации, у которой был получен заем. Конечное решение о выдаче кредита или изменении условий займа может быть принято исходя из общей финансовой ситуации и оценки рисков

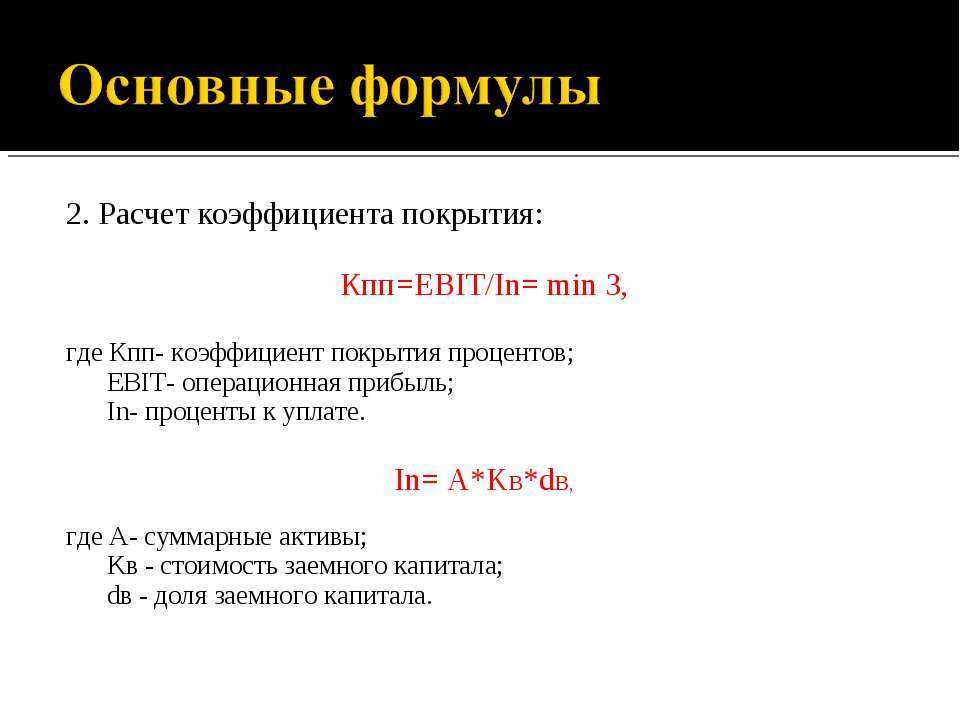

1.

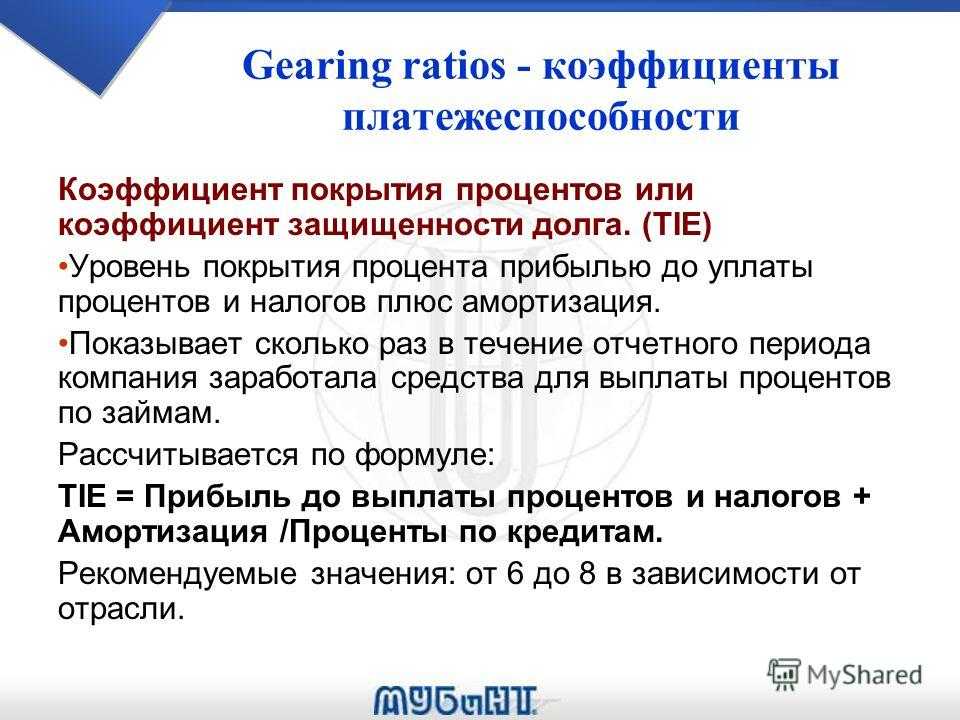

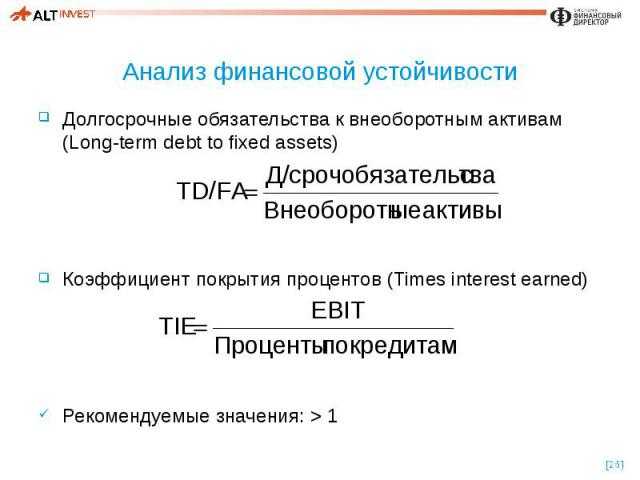

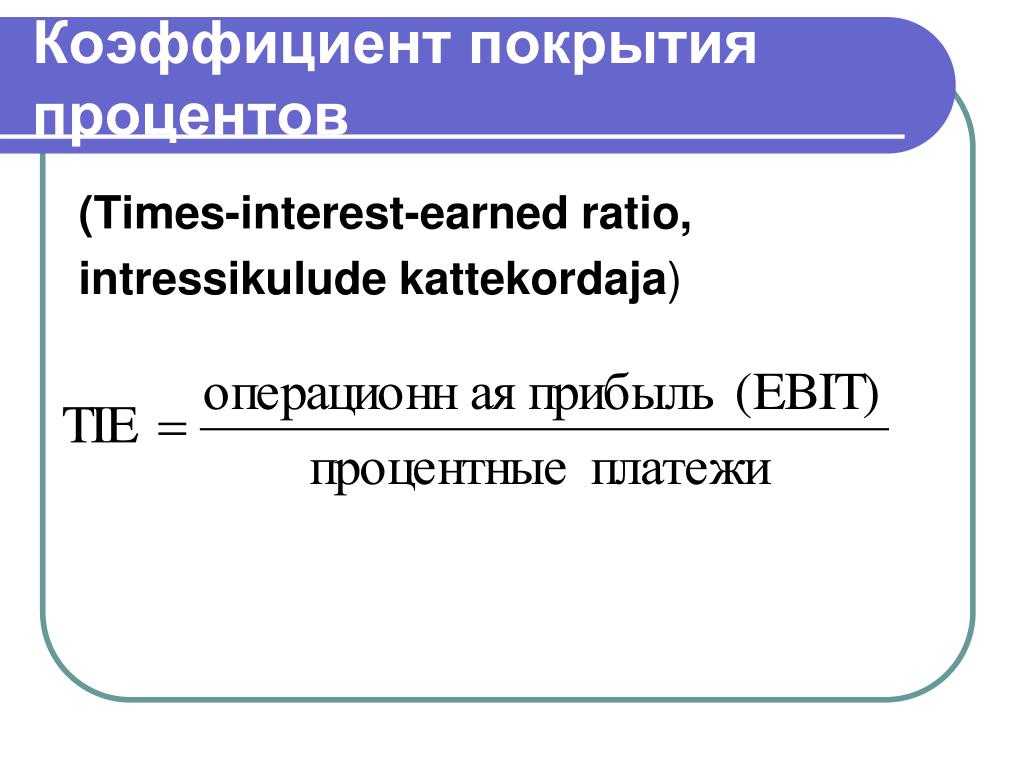

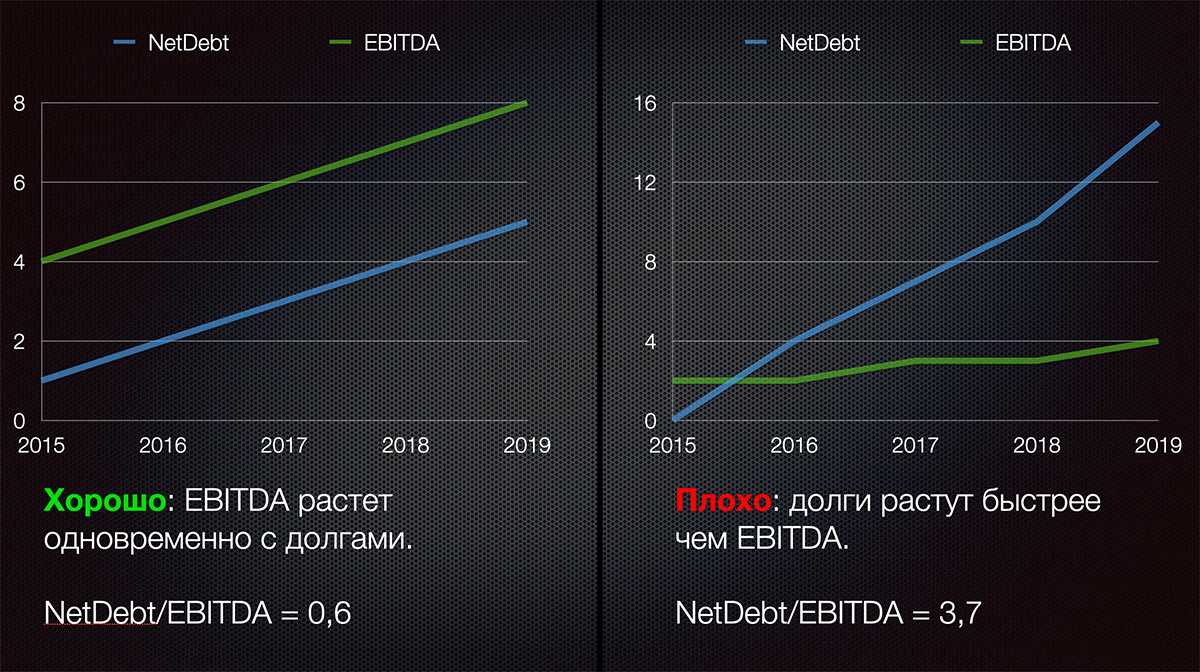

Отношение чистого долга к EBITDA — возможно, наиболее часто используемый показатель для оценки долговой нагрузки. Чистый долг — это совокупный долг компании минус денежные средства и другие ликвидные активы, которые можно быстро продать. EBITDA (от англ. Earnings before interest, taxes, depreciation and amortization) — это прибыль компании до выплаты процентов по кредитам, налогов, учёта износа оборудования и амортизации.

Чистый долг/EBITDA показывает количество лет, необходимых компании для погашения своих долговых обязательств за счёт прибыли от бизнеса. Чем меньше значение этого мультипликатора, тем ниже долговая нагрузка — и тем (при прочих равных) лучше для инвестора.

К примеру, в августе 2022 года уровень соотношения чистый долг/EBITDA производителя алкогольных напитков «Белуга»составлял1,8. Комфортный уровень показателя для российского рынка, по мнению аналитиков SberCIB, не должен превышать трёх.

Нормативное значение показателя

Нормативное значение показателя (Комз) должно находиться в диапазоне 0,6-0,8. Другими словами, 60-80% запасов предприятия должны создаваться с помощью собственного капитала. Чем больше значение данного показателя, тем в меньшем объеме предприятие (бизнес) формирует свои запасы и другие затраты с помощью заемного капитала и, следовательно, выше ее финансовая устойчивость. Более подробно про коэффициенты финансовой устойчивости читайте в статье: “Коэффициент автономии (финансовой независимости). Расчет на примере ОАО “Северсталь”“.

Коэффициент восстановления (утраты) платежеспособности

Разберем коэффициент восстановления (утраты) платежеспособности. Данный коэффициент показывает возможность восстановить или утратить свою платежеспособность.

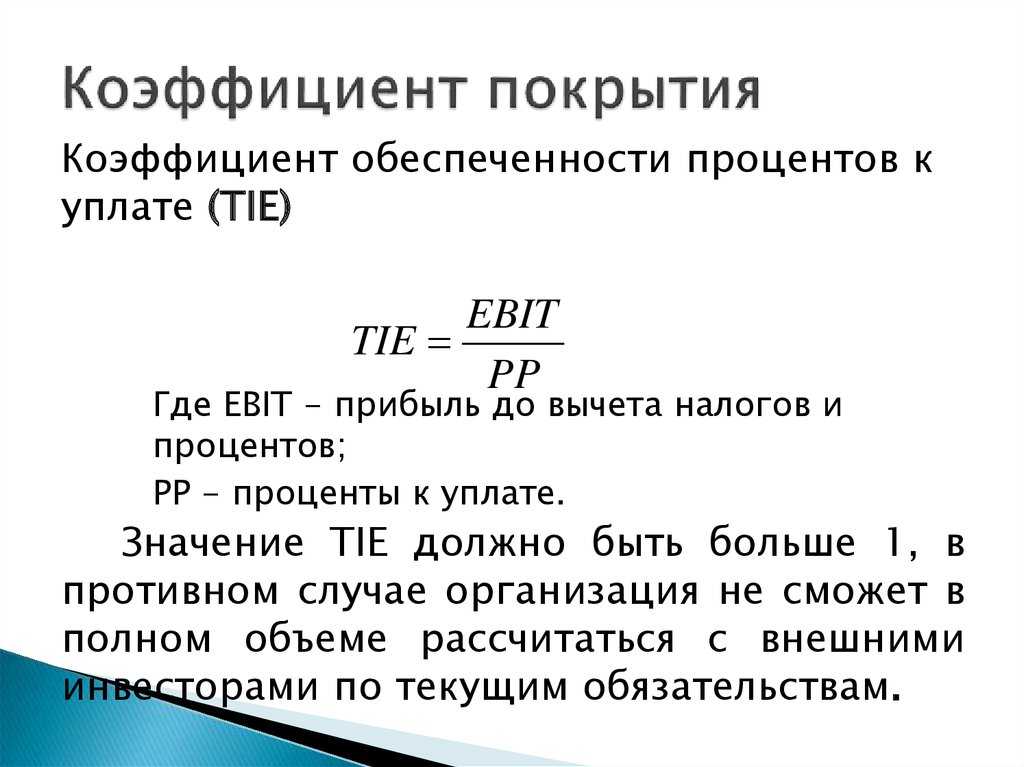

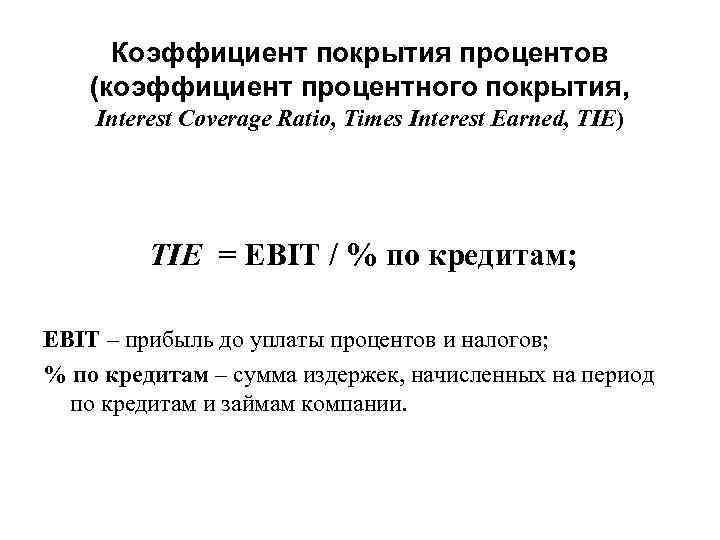

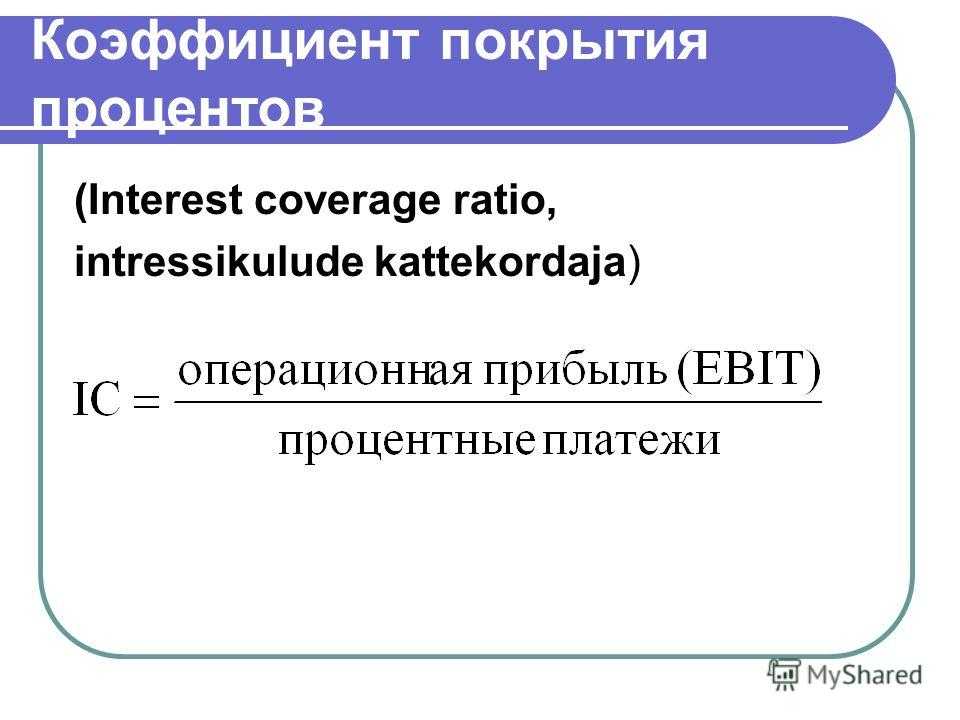

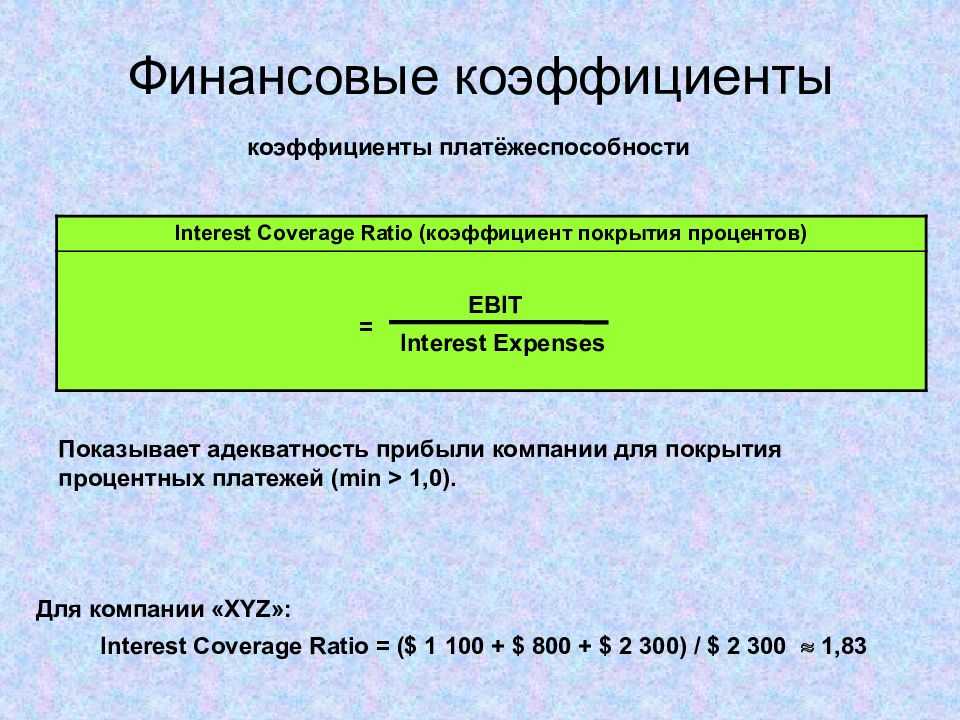

Formula and Calculation of the Interest Coverage Ratio

The “coverage” in the interest coverage ratio stands for the length of time—typically the number of quarters or fiscal years—for which interest payments can be made with the company’s currently available earnings. In simpler terms, it represents how many times the company can pay its obligations using its earnings.

The formula used is:

Interest Coverage Ratio

=

EBIT

Interest Expense

where:

EBIT

=

Earnings before interest and taxes

begin{aligned} &text{Interest Coverage Ratio}=frac{text{EBIT}}{text{Interest Expense}}\ &textbf{where:}\ &text{EBIT}=text{Earnings before interest and taxes} end{aligned}

Interest Coverage Ratio=Interest ExpenseEBITwhere:EBIT=Earnings before interest and taxes

The lower the ratio, the more the company is burdened by debt expenses and the less capital it has to use in other ways. When a company’s interest coverage ratio is only 1.5 or lower, its ability to meet interest expenses may be questionable.

Companies need to have more than enough earnings to cover interest payments in order to survive future and perhaps unforeseeable financial hardships that may arise. A company’s ability to meet its interest obligations is an aspect of its solvency and is thus an important factor in the return for shareholders.

Пример использования коэффициента покрытия процентов

В качестве примера расчета коэффициента покрытия процентов предположим, что прибыль компании за данный квартал составляет 625 000 долларов и что у нее есть долги, по которым она должна ежемесячно выплачивать 30 000 долларов.

Чтобы рассчитать здесь коэффициент покрытия процентов, нужно будет преобразовать ежемесячные процентные платежи в квартальные, умножив их на три. Коэффициент покрытия процентов для компании составляет 625 000 долларов США / (30 000 долларов США x 3) = 625 000 долларов США / 90 000 долларов США = 6,94.

Выплата процентов является критической и постоянной заботой любой компании. Как только компания начинает бороться с этим, ей, возможно, придется брать дополнительные займы или вкладывать средства в свой денежный резерв, который гораздо лучше использовать для инвестирования в основной капитал или на случай чрезвычайных ситуаций.

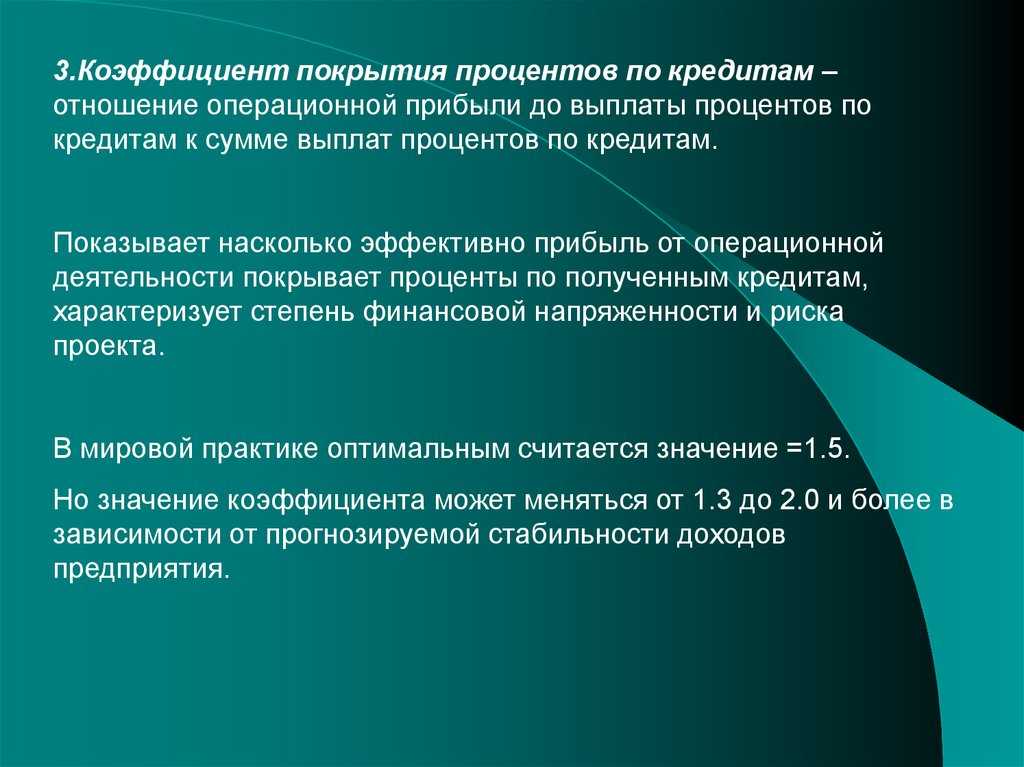

Чем ниже коэффициент покрытия процентов, тем больше долговые расходы ложатся на компанию. Когда коэффициент покрытия процентов компании составляет 1,5 или ниже, ее способность покрывать процентные расходы может быть сомнительной.

Результат 1,5 обычно считается минимально приемлемым соотношением для компании и переломным моментом, ниже которого кредиторы, вероятно, откажутся ссужать компании дополнительные деньги, поскольку риск дефолта компании может быть воспринят как слишком высокий.

Более того, коэффициент покрытия процентов ниже 1 указывает на то, что компания не генерирует достаточной выручки для покрытия своих процентных расходов. Если коэффициент компании ниже 1, ей, вероятно, придется потратить часть своих денежных резервов, чтобы покрыть разницу, или занять больше, что будет затруднительно по причинам, указанным выше. В противном случае, даже если заработок будет низким в течение одного месяца, компания рискует оказаться банкротом .

Несмотря на то, что заимствование приводит к возникновению долга и процентов, оно может положительно повлиять на прибыльность компании за счет увеличения основных фондов в соответствии с анализом затрат и выгод . Но компания также должна с умом брать заемные средства. Поскольку проценты также влияют на прибыльность компании, компании следует брать ссуду только в том случае, если она знает, что будет хорошо справляться со своими выплатами процентов в ближайшие годы.

Хороший коэффициент покрытия процентов может служить хорошим индикатором этого обстоятельства и, возможно, индикатором способности компании погасить сам долг. Однако крупные корпорации часто могут иметь как высокие коэффициенты покрытия процентов, так и очень большие заимствования. Имея возможность выплачивать крупные процентные платежи на регулярной основе, крупные компании могут продолжать брать займы без особого беспокойства.

Часто предприятия могут выжить в течение очень долгого времени, выплачивая только проценты, а не сам долг. Тем не менее, это часто считается опасной практикой, особенно если компания относительно небольшая и поэтому имеет низкий доход по сравнению с более крупными компаниями. Более того, выплата долга помогает выплатить проценты в будущем, поскольку с уменьшением долга компания высвобождает денежный поток, и процентная ставка по долгу также может быть скорректирована.

Рекомендации по оптимизации долговой нагрузки

Для оптимизации долговой нагрузки нужно:

правильно определить срок кредитования. Желательно, чтобы срок кредитования соответствовал сроку реализации инвестиционного проекта. Брать короткие кредиты на долгосрочный проект рискованно. Внедрение инвестиционных проектов — процесс длительный, поэтому прибыль такой проект будет приносить через несколько лет. Краткосрочные кредиты не могут быть погашены от прибыли по реализации инвестиционного проекта;

определить валюту кредита. Если бизнес зависит от изменения валютных курсов, следует быть более осторожными в управлении кредитной нагрузкой. Компании, занимающиеся импортными или экспортными операциями, находятся в постоянной зависимости от динамики курса доллара, евро или других валют. Значит, следует тщательно продумать, в какой валюте брать кредит;

соблюдать взятые обязательства по кредиту. После выдачи денег любой банк ожидает от заемщика, что он будет честным в обслуживании кредита и пунктуальным в предоставлении документов, указанных в кредитном договоре

Даже если заемщик выплачивает кредит вовремя, банку важно знать, как расходуются выделенные средства. Если деньги идут не на то, что прописано в договоре (касается инвестиционных кредитов), то могут возникнуть проблемы с банком и налоговой инспекцией

Заинтересованность в долгосрочном сотрудничестве и элементарная порядочность в конечном итоге выгодны обеим сторонам. Вероятность того, что в сложное время банк сможет пойти клиенту навстречу, будет значительно выше.

Как образуется задолженность

Вариантов возникновения много, приводим самые распространенные.

Со стороны контрагентов:

-

когда компания платит аванс поставщику или подрядчику;

-

когда покупатель (в его роли может выступать филиал или дочерняя организация) сначала получает товар или услугу, а платит потом;

-

когда контрагент наносит ущерб компании и компенсирует его не сразу (например, если логистическая компания повреждает товары при транспортировке).

Со стороны госструктур:

-

при переплате налога;

-

при вычете «входного» НДС (приобретая товары в целях осуществления операций, облагаемых НДС, налогоплательщик имеет право на вычет (ст. 171 и 172 НК РФ));

-

при социальных выплатах, которые возмещает ФСС (например, когда сумма выплаченных сотруднику пособий превысила страховые взносы или когда покрываются расходы на предупредительные меры (до 20% сумм взносов за предыдущий год можно потратить на них)).

Со стороны сотрудников и участников предприятия:

-

когда материально ответственному лицу выдаются средства на рабочие нужды;

-

когда работодатель выдает сотруднику заем;

-

когда участник общества задерживает платеж в уставный капитал.

Коэффициент покрытия активов

Вышеупомянутые коэффициенты сравнивают долг бизнеса по отношению к его доходам. Таким образом, это хороший способ взглянуть на способность организации покрывать обязательства сегодня. Но если вы хотите спрогнозировать потенциальную прибыль компании в долгосрочной перспективе, вы должны внимательно посмотреть на баланс. В целом, чем больше активов у компании по сравнению с ее общими заимствованиями, тем больше вероятность того, что она будет производить платежи в будущем.

Коэффициент покрытия активов основан на этой идее. По сути, он учитывает материальные активы компании после учета краткосрочных обязательств и делит оставшееся количество на непогашенный долг.

С р знак равно ( T — я ) — ( С L — S T D О ) T D О где: С р знак равно Коэффициент покрытия активов T знак равно Всего активов я знак равно Нематериальные активы С L знак равно Текущие обязательства S T D О знак равно Краткосрочные долговые обязательства \ begin {align} & ACR \ = \ \ frac {(TA \ — \ IA) — (CL \ — \ STDO)} {TDO} \ & \ textbf {где:} \ & ACR \ = \ \ text {Коэффициент покрытия активов} \ & TA \ = \ \ text {Всего активов} \ & IA \ = \ \ text {Нематериальные активы} \ & CL \ = \ \ text {Текущие обязательства} \ & STDO \ = \ \ text { Краткосрочные долговые обязательства} \ & TDO \ = \ \ text {Общая задолженность} end {align} ACR = TDO (TA — IA) — (CL — STDO) где: ACR = коэффициент покрытия активовTA = общая сумма активовIA = нематериальные активыCL = текущие обязательстваSTDO = краткосрочные долговые обязательства

Приемлемая полученная цифра зависит от отрасли. Например, коммунальные услуги обычно должны иметь коэффициент покрытия активов не менее 1, 5, в то время как традиционный порог для промышленных компаний равен 2.

Практический пример: на этот раз давайте рассмотрим JXT Corp., которая производит оборудование для автоматизации производства. Активы компании составляют 3, 6 млн долларов, из которых 300 тыс. Долларов составляют нематериальные активы, такие как товарные знаки и патенты. Он также имеет текущие обязательства в размере 600 000 долларов США, включая краткосрочные долговые обязательства в размере 400 000 долларов США. Общий долг компании составляет 2, 3 миллиона долларов.

ACR знак равно ( 3 , 6 , — 3 , ) — ( 6 , — 4 , ) 2 , 3 , знак равно 1 , 3 \ text {ACR} = \ \ frac {(3 600 000 \ — \ 300 000) — (600 000-400 000)} {2 300 000} = 1, 3 ACR = 2 300 000 (3 600 000 — 300 000) — (600 000-400 000) = 1, 3

На уровне 1, 3 коэффициент компании значительно ниже типичного порога. Само по себе это говорит о том, что у JXT недостаточно активов для использования, учитывая его значительную сумму долга.

Одним из ограничений этой формулы является то, что она основывается на балансовой стоимости активов бизнеса, которая часто будет отличаться от ее реальной рыночной стоимости. Чтобы получить наиболее надежные результаты, обычно полезно использовать несколько метрик для оценки корпорации, а не полагаться на какое-либо одно соотношение.

Понимание коэффициента покрытия

Существуют различные формы коэффициентов покрытия, которые могут быть использованы для того, чтобы определить компании, которые испытывают финансовые трудности

Однако важно отметить, что низкие коэффициенты не обязательно означают, что компания находится в затруднительном положении

Эти коэффициенты определяются множеством факторов, поэтому рекомендуется изучить финансовую отчетность компании, чтобы определить ее общее состояние. Некоторые из статей финансовой отчетности, которые следует проанализировать, включают чистый доход, процентные расходы, непогашенный долг и общие активы. Чтобы определить, является ли компания все еще жизнеспособной, следует оценить ее коэффициенты ликвидности и платежеспособности, которые оценивают ее способность выплачивать краткосрочные долги путем конвертации активов в наличные. Более внимательное изучение этих коэффициентов может дать точное понимание финансового положения компании.

Инвесторы имеют два способа использования коэффициентов покрытия. Во-первых они могут отслеживать изменения в долговой ситуации компании с течением времени. Если коэффициент покрытия долга близок к тому, чтобы выйти за пределы допустимого диапазона, рекомендуется изучить недавнее прошлое компании. Если коэффициент постепенно снижается, вполне вероятно, что вскоре он опустится ниже рекомендуемого уровня. Во-вторых, коэффициенты покрытия полезны при сравнении компании с ее конкурентами

Очень важно оценивать аналогичные предприятия, поскольку коэффициент покрытия, который кажется приемлемым в одной отрасли, может считаться опасным в другой. Если компания, которую вы анализируете, оказывается не в ладах со своими основными конкурентами, это, как правило, тревожный знак

Вот три распространенных типа коэффициентов:

- Коэффициент покрытия процентов.

- Коэффициент покрытия активов.

- Коэффициент покрытия долга.

- Коэффициент покрытия процентов EBITDA.

Анализ дебиторской задолженности предприятия на примере

Основные показатели, которые определяет анализ:

- динамика;

- состав задолженности;

- сроки.

В случае с дебиторской задолженностью следует обратить особое внимание на факторы, выявляющие:

- недостатчи;

- неоправданные затраты;

- несвоевременного погашения счётов заказчиками.

Теперь рассмотрим на примере проведение анализа дебиторской задолженности предприятия ООО «Компания» за 2021 год.

Анализ структуры и динамики дебиторской задолженности

Для начала покажем структурный анализ динамики дебиторской задолженности за отчётный период:

Таблица 2

Результаты: Исходя из данных, задолженность ООО «Компания» на конец отчётного периода снизилась на 1 836 933 рублей по сравнению с началом года.

Наибольший удельный вес дебиторской задолженности составляет пункт о расчётах с заказчиками — более 60% на начало периода и более 78% — на конец. Увеличилась и доля по авансовым расчётам — почти на 1%.

А вот расчёт по НДС сократил дебиторскую задолженность на конец года на 19 989 рублей, несмотря на то, что доля по данному показателю увеличилась на конец периода на 1,2%. Расчёты по соцстрахованию увеличились под конец года на 11 715 рублей. По данным на конец года, показатели имели положительную динамику.

Анализ дебиторской задолженности — причины образования

Когда мы определили общую картину дебиторской задолженности, следует выяснить откуда она образовалась, какие суммы и в какие сроки возникли. Для этого следует провести анализ состава дебиторской задолженности.

1. Анализ ДЗ с поставщиками за 2021 год.

Дебиторская задолженность образуется в момент между оплатой поставщику и отгрузкой товара или оказанием услуги. Срок этого периода может варьироваться от нескольких дней до нескольких месяцев — все зависит от того, какие условия прописаны в договоре.

Связь между выданными авансами с дебиторами и расчёты с поставщиками следующая:

- если поставщик получил аванс за предстоящую работу, то в балансе компании образуется дебиторская задолженность поставщика перед предприятием, она погасится после того, как товар будет доставлен.

- если поставщик сначала поставил товар, то возникает кредиторская задолженность, которая сохраняется до оплаты.

Суммы и сроки задолженности приведём в виде таблицы:

Таблица 3

Данные таблицы показывают, что на конец 2021 года дебиторская задолженность составила 20 203 рублей. По срокам вся сумма должна быть погашена до 30 дней. Это объясняется тем, что услуги связи и коммунальные услуги оказываются после внесения предоплаты. А поставка сырья осуществляется в течение 30 дней после внесения предоплаты.

2. Анализ ДЗ с заказчиками

Данные первой таблицы показывают, что наибольший удельный вес составляет долг, связанный с продажей товаров и услуг компании.

Такая задолженность обычно возникает в период между оказанием услуг и оплаты заказчиком проделанной работы. Подтверждающим документом в этом случае будет накладная или акт выполненных работ. Сроки оплаты также прописываются в договоре.

Для проведения анализа движения дебиторской задолженности, сформируем таблицу, которая покажет состояние ДЗ:

| Заказчик | Номер счёта | Состав счёта | Реализация | Дата | Сумма оплаты | Дата | ДЗ | Долг по сроку |

|---|---|---|---|---|---|---|---|---|

| ООО «Мебель» | №301 от 16.01.2021 | 180 302 | 180 302 | 03.03.2021 | 90 151 | 10.03.2021 | 90 151 | 2 месяца |

| ООО «Дом» | №302 от 12.02.2021 | 60 206 | 60 206 | 20.03.2021 | 30 103 | 20.03.2021 | 30 103 | два месяца |

| ООО «Магазин мебели» | №506 от 4.07.2021 | 45 450 | 45 450 | 12.08.2021 | 45 450 | 12.08.2021 | нет | |

| ИП Иванов | №537 от 13.08.2021 | 56 233 | 56 233 | 10.09.2021 | 56 233 | 1 месяц | ||

| ИП Петров | №601 от 23.09.2021 | 47 502 | 47 502 | 30.10.2021 | 23 751 | 30.10.2021 | 23 751 | 10 дней |

| Итого: | 389 693 | 389 693 | 189 455 | 200 238 |

Исходя из данных, представленных в таблице, видно, что дебиторская задолженность на конец периода составила 200 238 рублей. Долг образовался у ООО «Мебель» на сумму 90 151 рубль. Поставка продукции была выполнена 3 марта на полную сумму, а на счёт поступили лишь половина средств. Сумма дебиторской задолженности составила 90 151 рублей.

Аналогичная ситуация, наблюдалась во время сделки с ИП Петров и ООО «Дом», правда срок задолженности первой составил до одного месяца, а у второго — до двух месяцев. ИП Иванов оплатил работы на 56 233 только через месяц после их выполнения.

Данная таблица составляется на основании договора между заказчиком и исполнителем. Оценка сроков задолженности даёт основания компании взыскать «дебиторку».

Отметим, что просроченная задолженность возникает при невыполнении контрагентами обязательств, прописанных в договоре.

Денежный поток как способ гасить долги

Если у компании нет имущества и денег, чтобы рассчитаться по долгам, это еще не означает, что у нее проблемы. Ведь по долгам можно платить из средств, которые будут заработаны в будущем.

Вполне привычная схема для каждого, кто хоть раз брал кредит. Долг постепенно погашается частями из будущей зарплаты. Этим же занимаются и компании, только вот незадача — зарплаты у них нет.

Вместо зарплаты компании используют другие термины — выручка, прибыль, и страшное слово — EBITDA.

Выручка — это все, что компания заработала.

Прибыль — это все, что у компании осталось от выручки после уплаты налогов, расчетов с контрагентами и прочих расходов.

Нам, как всегда, нужно понять соотношение долгов компании с ее выручкой или прибылью, но тут новая проблема — в этом мало смысла.

Выручка не подходит, т.к. возможно она полностью уходит на расходы и прибыли не остается. Соответственно, платить по долгам тогда будет нечем, даже при огромной выручке.

Прибыль не подходит, т.к. она подвержена бухгалтерским искажениям. Скажем, насчитала налоговая инспекция какую-то задолженность за последние несколько лет и вся прибыль текущего года ушла на это. Получается, в графе прибыль ноль и компании якобы нечем платить по долгам.

Или обратная ситуация (такое бывает): налоговая инспекция, наоборот, обнаружила переплату, и в этом случае прибыль якобы становится больше.

И вот тут на сцену выходит EBITDA (Earnings before interest, taxes, depreciation and amortization) — прибыль до вычета расходов по выплате процентов, налогов, износа и амортизации.

Если вы не бухгалтер и не поняли, что это вообще значит — это нормально.

Говоря простым языком, EBITDA — это прибыль компании, очищенная от бухгалтерских искажений. Смысл такой очистки — придать показателю большую стабильность и прогнозируемость.

Смысл этого рассказа про нюансы расчета прибыли компаний был в том, чтобы познакомить читателя с мультипликатором NetDebt/EBITDA (чистый долг/EBITDA).

NetDebt/EBITDA показывает, насколько компания может справляться со своими долгами за счет будущей прибыли.

Нормальное значение NetDebt/EBITDA — меньше трех. При таком раскладе компания может полностью погасить чистый долг за три года.

Кстати, у МТС этот показатель равен двум, что вполне нормально.

Итог

Обслуживание долга — важнейший аспект личных и корпоративных финансов. Под ним понимается сумма, необходимая для покрытия платежей по кредиту или другому долгу в течение определенного периода времени. В бизнесе коэффициент покрытия долга используется для оценки способности компании работать с дополнительными долгами путем сравнения имеющегося дохода с текущими долговыми обязательствами. Как правило, более высокий коэффициент покрытия долга является предпочтительным и демонстрирует способность компании обслуживать свои долги. Понимание того, что такое обслуживание долга, необходимо частным лицам и компаниям для принятия обоснованных финансовых решений, эффективного управления своими долговыми обязательствами и поддержания здорового финансового положения.

В контексте личных финансов люди сталкиваются с обслуживанием долга при погашении ипотеки, студенческих кредитов, долгов по кредитным картам или любых других личных долгов

Очень важно составлять бюджет и планировать его, чтобы обеспечить своевременное внесение необходимых платежей во избежание штрафов и потенциального ущерба для кредитной истории. Контроль соотношения долга к доходу (DTI) также важен для людей, поскольку он помогает определить их способность справляться с дополнительными долгами и управлять своим общим финансовым состоянием.

Для предприятий обслуживание долга играет важную роль в принятии финансовых решений и управлении структурой капитала

Коэффициент покрытия долга (DSCR) — это ключевой показатель, используемый кредиторами и инвесторами для оценки способности компании стабильно генерировать прибыль и покрывать свои долговые обязательства. Поддержание нормального уровня DSCR необходимо для получения дополнительных кредитов или выпуска новых долговых ценных бумаг, таких как облигации. Предприятия должны тщательно оценить свое финансовое положение, рентабельность и движение денежных средств, прежде чем брать новый долг, чтобы убедиться, что они смогут выполнить свои требования по обслуживанию долга.

Важно отметить, что на обслуживание долга влияют различные факторы, включая процентные ставки, сроки погашения и общую финансовую стабильность заемщика или эмитента. Экономические условия, отраслевые тенденции и изменения в законодательстве также могут повлиять на обязательства по обслуживанию долга. Поэтому физическим и юридическим лицам следует регулярно анализировать и переоценивать свои возможности по обслуживанию долга и соответствующим образом корректировать свои финансовые стратегии.

В России действуют аналогичные принципы обслуживания долга. Физические и юридические лица в России имеют свой собственный уникальный финансовый ландшафт и особые правила, регулирующие заимствования и управление долгом. Однако фундаментальные концепции обслуживания долга остаются неизменными, подчеркивая важность своевременных платежей, оценки своей способности справляться с долгом и поддержания здорового финансового положения.

В заключение следует отметить, что обслуживание долга — важнейший аспект личных и корпоративных финансов. Понимание расчетов обслуживания долга, коэффициентов и их последствий необходимо частным лицам и компаниям для принятия обоснованных финансовых решений, эффективного управления своими долговыми обязательствами и поддержания здорового финансового положения. Тщательно контролируя обязательства по обслуживанию долга и поддерживая высокий коэффициент покрытия долга, физические и юридические лица могут ориентироваться в сложностях управления долгом и достигать своих финансовых целей.