Как анализировать задолженность

Для этого есть несколько ключевых показателей.

Оборачиваемость

Для чего нужно. Вы будете знать, сколько дней в среднем вы пользуетесь чужими деньгами, или за сколько дней в среднем должники возвращают деньги вам.

Как считать. Оборачиваемость задолженности считают по формуле:

ОЗ = Т / (В / СЗ)

Т — период, за который считается задолженность. Если мы делаем расчёт за год, Т будет равен 365 или 366 дней, В — выручка за этот же период, а СЗ — средняя задолженность за период.

Чтобы найти среднюю задолженность, нужно сложить сумму задолженности на начало и на конец периода и разделить ее на два:

СЗ = (ЗНЧ + ЗКЦ) / 2

Пример 1. Дебиторская задолженность ООО «Альфа» на 01.01.2019 — 10 млн руб., на 31.12.2019 — 12 млн руб. Выручка компании за 2019 год — 50 млн руб.

Среднегодовая дебиторская задолженность:

СДЗ = (10 + 12) / 2 = 11 МЛН РУБ.

Оборачиваемость дебиторской задолженности за 2019 год:

ОДЗ = 365 / (50 / 11) = 80 ДНЕЙ

То есть должники ООО «Альфа» в среднем погашают свои долги в течение 80 дней.

Как делать выводы. Чем меньше оборачиваемость дебиторки, тем лучше. Идеально, если компания работает вообще без дебиторки, т.е. с нулевой оборачиваемостью. Это значит, что деньги компании вообще не зависают в чужих руках и работают только на вас.

Но в реальности так не получится. Если вы решите работать только по предоплате, всегда найдётся конкурент, который готов дать покупателям отсрочку. Поэтому нужно соблюдать баланс, чтобы и свести к минимуму дебиторку, и не потерять покупателей.

Для кредиторской задолженности всё наоборот. Ведь если оборачиваемость большая, это значит, что вы бесплатно пользуетесь чужими деньгами.

Но нужно учитывать следующие моменты.

- За то, что вы берете товар с отсрочкой, поставщики могут накручивать цены. А покупатели за предоплату могут требовать скидку.

- Нельзя допускать просроченной кредиторки.

Соотношение между дебиторской и кредиторской задолженностью

Для чего нужно. Чтобы понять свою платежеспособность.

Как считать. Просто посмотреть, чего у вас больше: дебиторки или кредиторки.

Как делать выводы. Считается, что дебиторка должна быть больше кредиторки, в том числе по срокам погашения. Так вы всегда будете платежеспособны: сможете гасить свои долги за счет долгов, которые возвращают вам.

Но это не железное правило, потому что свои долги можно гасить не только за счёт дебиторки. Можно это делать за счёт продажи запасов: товаров, продукции, сырья. Если у вас всё в порядке с запасами, то дебиторка может быть меньше кредиторки и никаких проблем с платежеспособностью при этом у вас не возникнет.

Отношение задолженности к выручке и активам баланса

Для чего нужно. Оценить эффективность использования ресурсов компании.

Как считать. Отношение задолженности к выручке считают по формуле:

З / В Х 100%

Отношение к активам:

З / А Х 100%

В формулах З — задолженность, В — выручка, А — активы.

Как делать выводы. Если для дебиторки показатель снижается — это хорошо. Это говорит о том, что ресурсы компании используются эффективнее, чем раньше.

Возьмём для примера показатели условной компании «А»:

| Показатели | 2017 | 2018 | 2019 |

|---|---|---|---|

| Выручка, тыс. руб | 25 000 | 27 000 | 31 000 |

| Средняя дебиторка, тыс. руб | 5 500 | 5 700 | 6 100 |

| Доля дебиторка в выручке | 22,0% | 21,1% | 19,7% |

Расчёт доли дебиторской задолженности в выручке

Из таблицы видно, что, в рублях задолженность за три года выросла, но ее доля в выручке снизилась. Это значит, что целом компания стала меньше предоставлять отсрочки, после отгрузки больше денег сразу возвращается в компанию и дальше идёт в оборот.

Для кредиторки наоборот, хорошо если показатель растёт. Но только если при этом не ухудшаются условия поставки и не копится просроченная задолженность. Если показатель растёт, значит, ваши активы растут в том числе за счёт чужих денег.

Нельзя слепо снижать дебиторку и наращивать кредиторку. Нужно при этом еще контролировать финансовые показатели: платежеспособность и финансовую устойчивость. Так, при большой кредиторке вам могут отказать в кредите или инвестициях. Подробно об этих показателях и о том, как на них влияют долги, мы рассказали здесь.

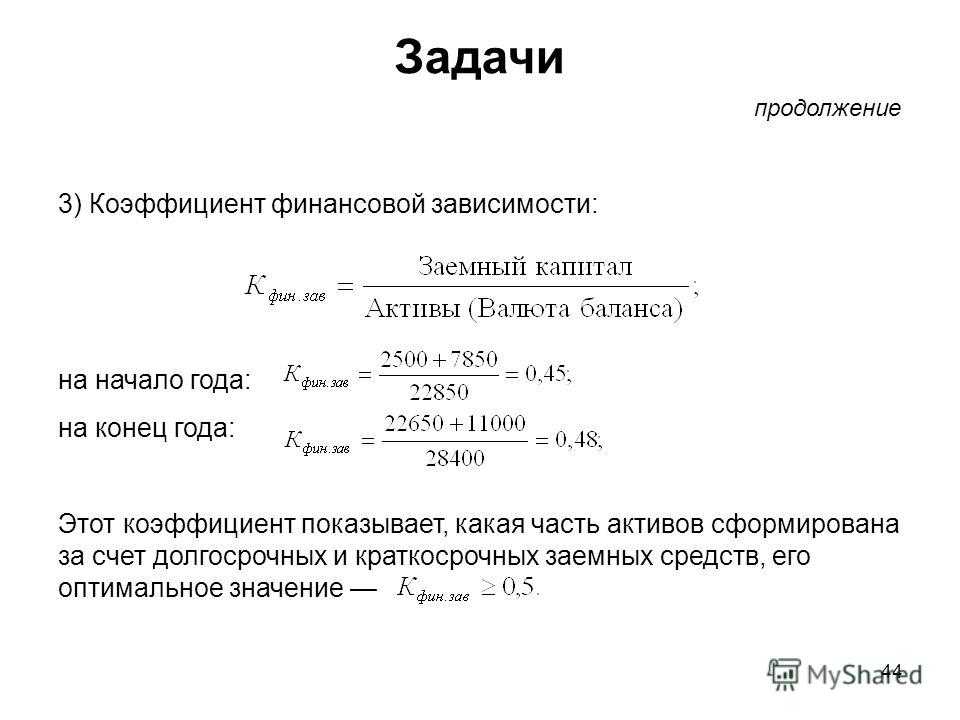

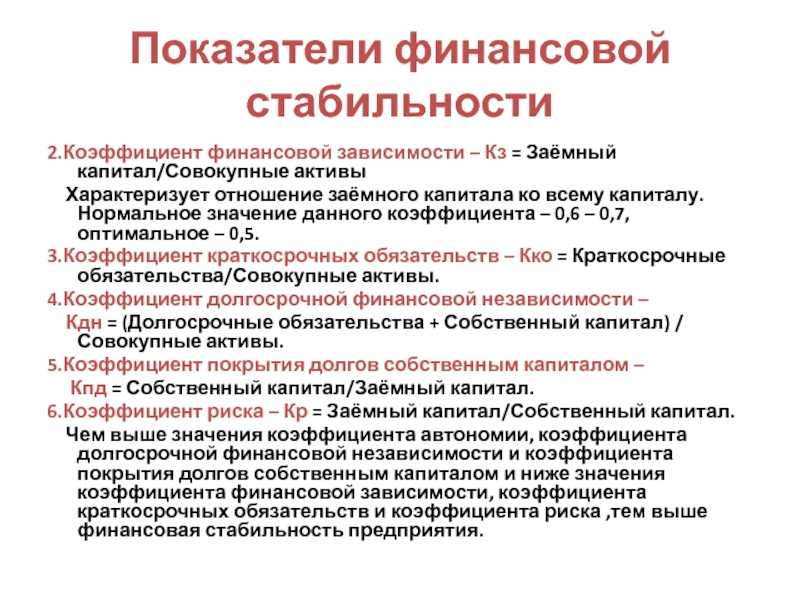

Коэффициент финансовой зависимости (Debt ratio)

Коэффициент рентабельности продаж, %

Демонстрирует долю чистой прибыли в объеме продаж предприятия. Рассчитывается по всей продукции в целом и по отдельным ассортиментным видам.

ROS

= Чистая прибыль от реализации / Выручка от реализации * 100 %

12. Коэффициент рентабельности оборотных активов, %

Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

RCA

= Чистая прибыль * 100 % / Средняя величина текущих активов

13. Коэффициент рентабельности активов

, %

Наряду с показателем ROE является основным, используемым в странах рыночной экономики для характеристики эффективности вложений в деятельность того или иного вида.

ROA

= Прибыль* 100% / Средняя стоимость активов

14. Коэффициент рентабельности собственного капитала, %

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие активы.

ROE

= Чистая прибыль* 100 % / Собственный капитал

Коэффициент рентабельности инвестиций

Показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

ROI

= Чистая прибыль* 100% / (Собственный капитал + Долгосрочные обязательства)

IV. Коэффициенты оборачиваемости (деловой активности)

16. Коэффициент оборачиваемости основных средств (Фондоотдача)

Этот коэффициент характеризует эффективность использования предприятием имеющихся в распоряжении основных средств.

КОС = Выручка от реализации / Средняя стоимость основных средств

17. Коэффициент оборачиваемости активов (коэффициент трансформации, ресурсоотдача)

Характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения.

КОА = Выручка от реализации / Средняя стоимость активов

Коэффициент оборачиваемости запасов

Отражает скорость реализации запасов.

КОЗ = Себестоимость реализованной продукции / Средняя величина запасов

19. Коэффициент оборачиваемости дебиторской задолженности

Чем выше коэффициент оборачиваемости и чем короче период инкассации, тем меньше средств заморожено в счетах дебиторов, тем мобильнее оборотные активы предприятия.

КОДЗ = Выручка от реализации / Средняя величина дебиторской задолженность

Период инкассации дебиторской задолженности: ТИДЗ = 365 / КОДЗ

20. Коэффициент оборачиваемости кредиторской задолженности

КОКЗ = Себестоимость реализованной продукции / Средняя величина кредиторской задолженности

V. Коэффициенты рыночной активности

21. Прибыль на акцию

Один из наиболее важных показателей, влияющих на рыночную стоимость компании. Показывает долю чистой прибыли (в денежных единицах), приходящуюся на одну обыкновенную акцию.

EPS

= (Чистая прибыль – Дивиденды по привилегир-м акциям) / Число обыкновенных акций

22. Дивиденды на акцию

Показывает сумму дивидендов, распределяемых на каждую обыкновенную акцию.

DPS

= Дивиденды, выплачиваемые по обыкновенным акциям) / Число обыкновенных акций

23. Соотношение цены акции и прибыли

Этот коэффициент показывает, сколько денежных единиц согласны платить акционеры за одну денежную единицу чистой прибыли компании. Он, также, показывает, насколько быстро могут окупиться инвестиции в акции компании.

P

E

= Рыночная цена акции /

EPS

24. Коэффициент устойчивости экономического роста

Данный коэффициент показывает, какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала.

sgr = (Чистая прибыль – Общая сумма выплачиваемых дивидендов) / Собственный капитал

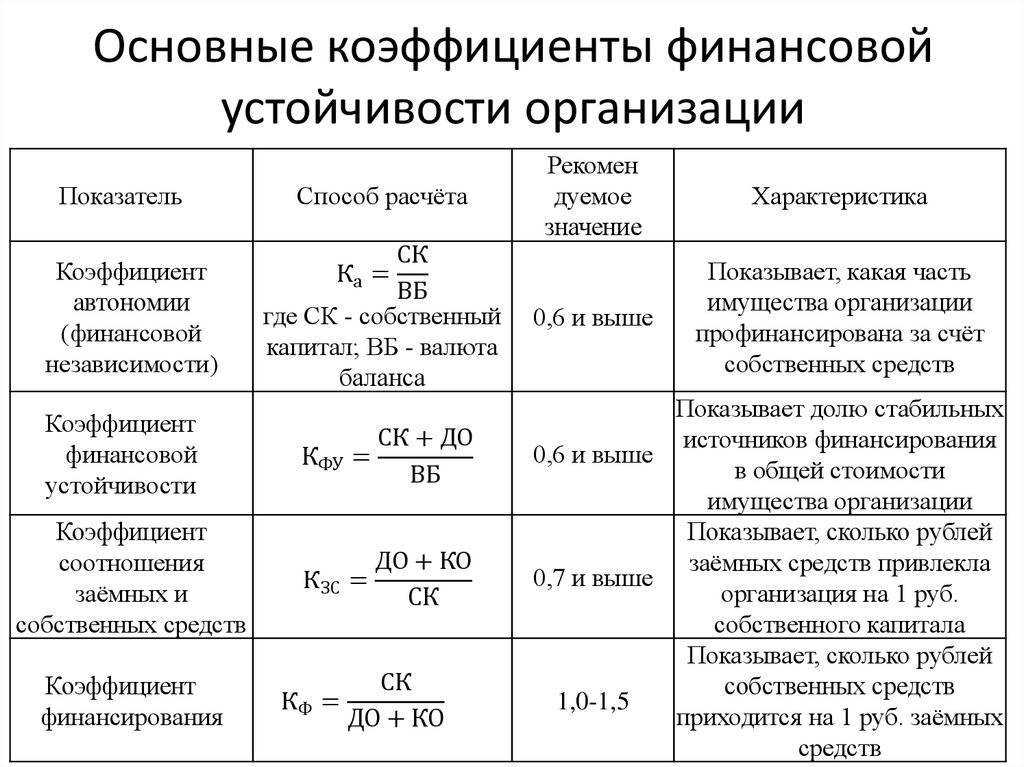

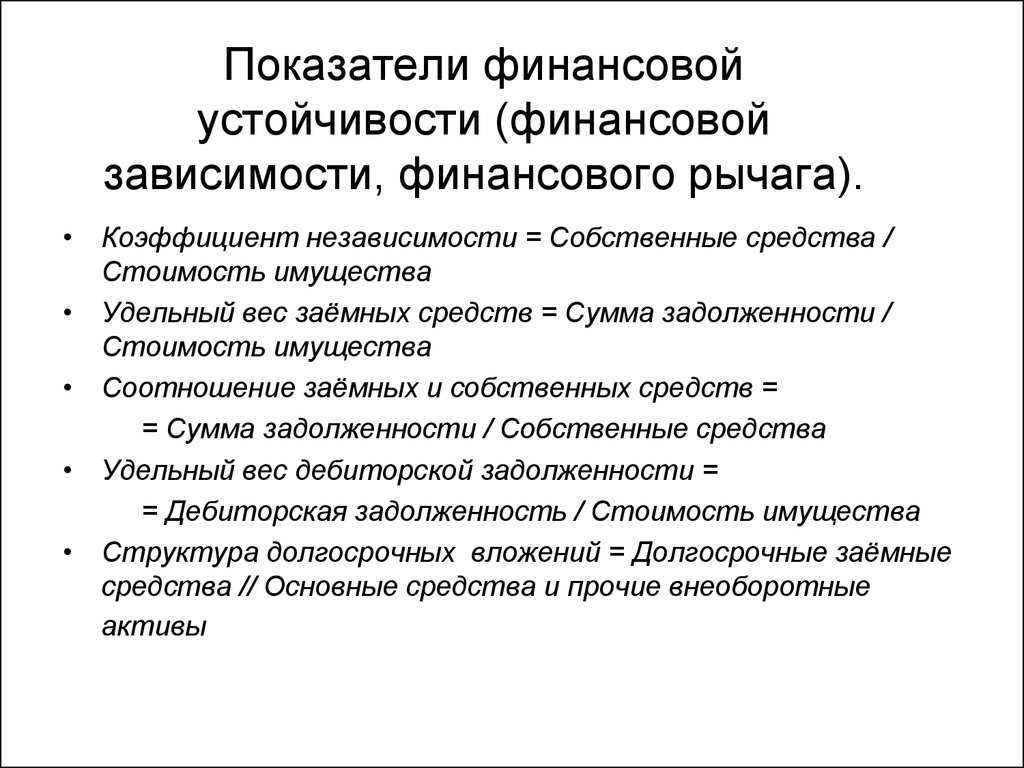

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

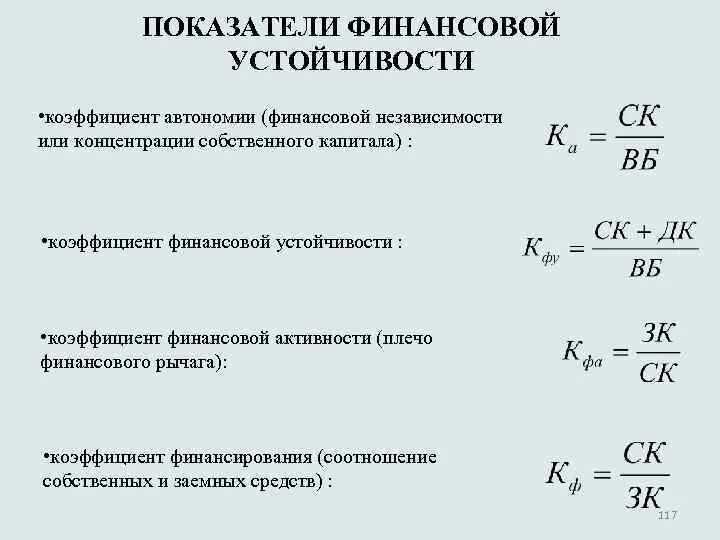

Какие показатели характеризуют финансовую устойчивость?

Финансовая устойчивость может быть оценена с помощью относительных показателей – коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

Именно оценка финансовой устойчивости является наиболее реалистичным отражением работы предприятия на бумаге. Рассчитав определенные коэффициенты и показатели, собственник, инвестор или потенциальный покупатель предприятия может наглядно увидеть результативность и эффективность работы всей системы в целом, а не отдельных ее элементов.

-

анализ прошлых финансовых отчетов и трендов;

-

сравнительный анализ с конкурентами и отраслевыми стандартами;

прогнозирование будущих финансовых показателей на основе бизнес-плана и экономических моделей.

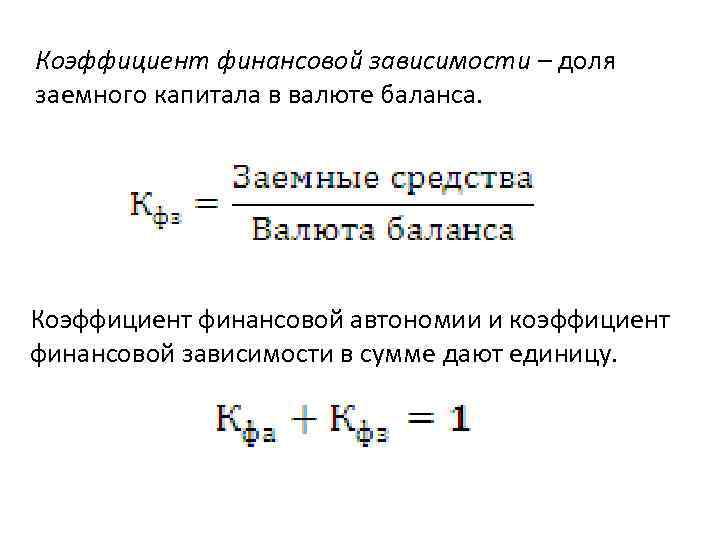

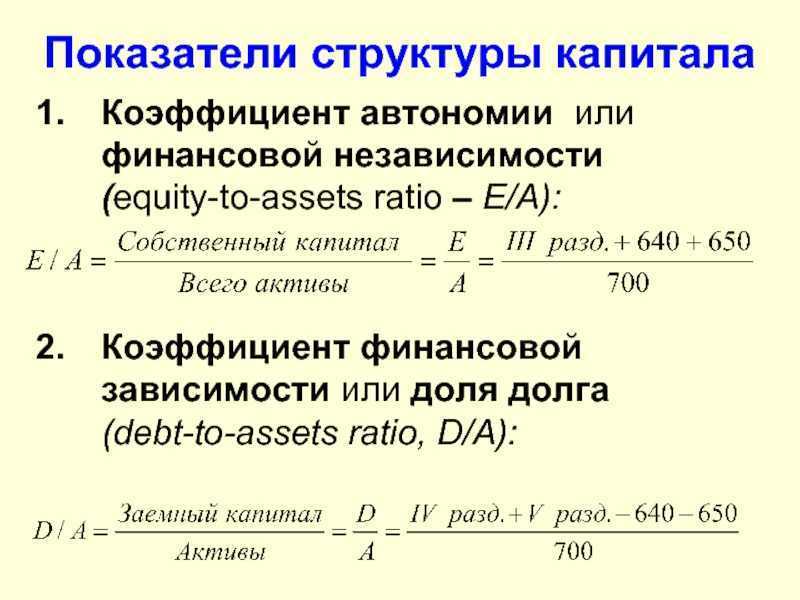

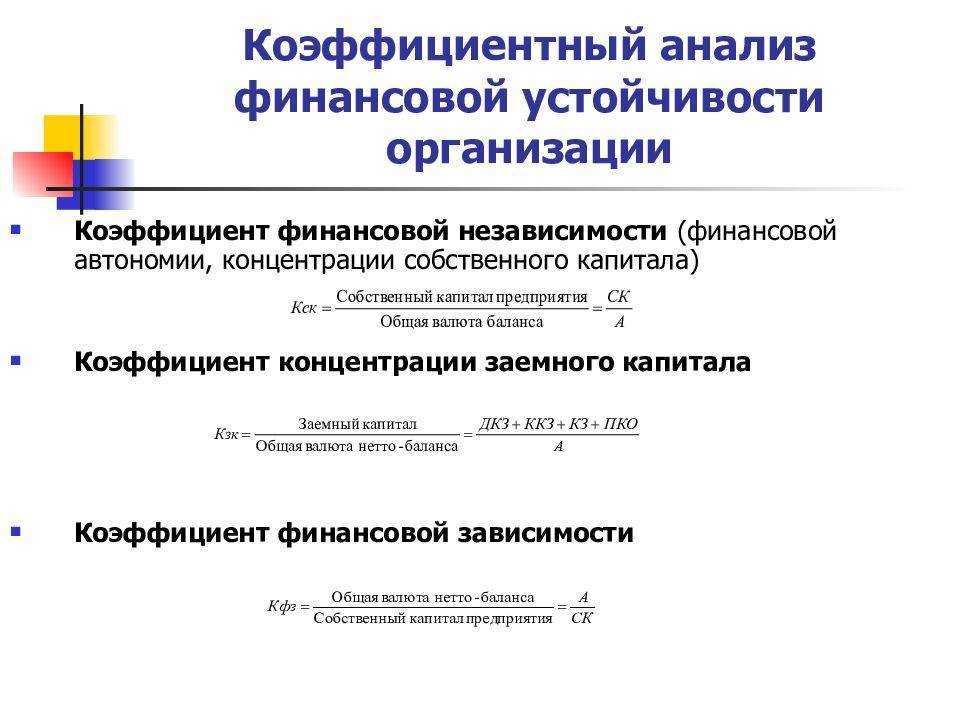

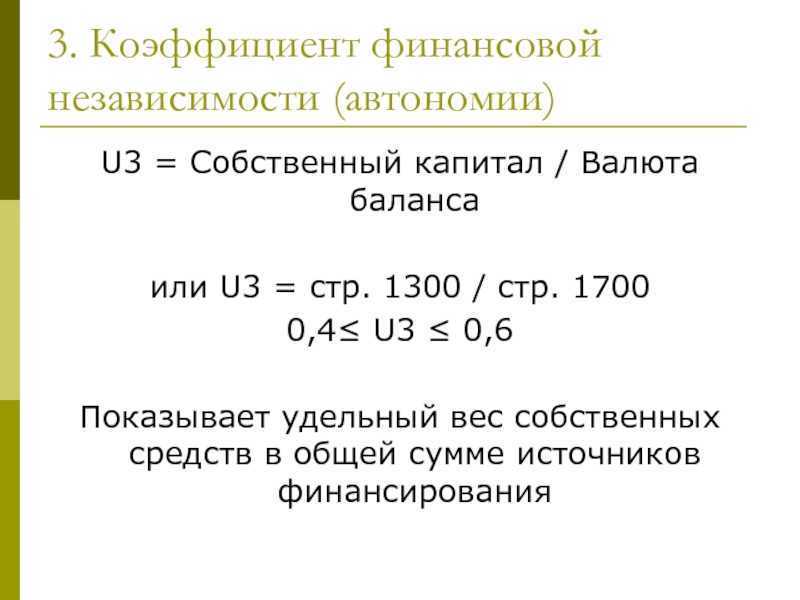

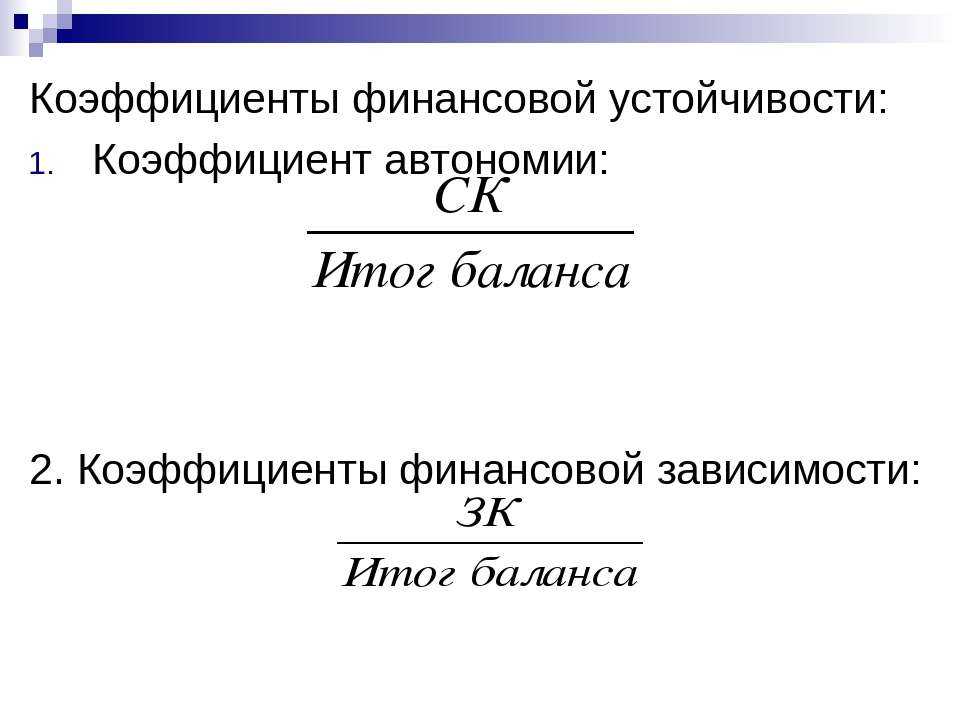

Коэффициент автономии (независимости)

Коэффициент автономии равен отношению собственного капитала и резервов к суммарным активам бизнеса. Простыми словами он отражает долю собственного капитала в общем балансе.

Считается, что коэффициент данного показателя должен быть не менее 0.5, однако точные цифры зависят от конкретной отрасли и специфики бизнеса. Обычно значение сравнивается со средними показателями сектора, к которому принадлежит компания. Как правило, при коэффициенте 0.5 и более:

-

финустойчивость организации растет;

-

компания может исполнить все свои обязательства даже в случае, если кредиторы одновременно потребуют вернуть деньги.

Высокий финансовый показатель свидетельствует о стабильности и надежности бизнеса, его привлекательности для внешних инвесторов.

Если коэффициент ниже нормы, то:

-

возможен прирост активов, приобретенных в долг;

-

финустойчивость организации падает.

Минимально допустимым значением для комфортного ведения предпринимательской деятельности принято считать 0.3.

Коэффициент соотношения собственных и заемных оборотных средств

Коэффициент соотношения собственных и заемных средств характеризует долю собственных оборотных средств в общих оборотных средствах. Этот финансовый показатель говорит о стабильности и платежеспособности бизнеса.

В норме значение должно быть не менее 0.1 (10%). При этом чем выше значение, тем больше у компании возможностей для проведения самостоятельной и независимой финполитики. В случае роста показателя:

-

собственный капитал бизнеса увеличивается;

-

кредиторская задолженность сокращается;

-

растет финустойчивость компании;

-

возрастает число платежеспособных контрагентов.

В свою очередь падение показателя означает:

-

уменьшение собственного капитала;

-

рост риска возникновения просроченной задолженности;

-

увеличение риска падения финансовой устойчивости.

Если же коэффициент менее 10%, то с высокой вероятностью предприятие можно считать неплатежеспособным и близким к банкротству.

Отрицательное значение означает, что весь оборотный капитал организации, а также часть основных средств формируется за счет средств из заемных источников. Фактически это свидетельствует о полной неплатежеспособности бизнеса.

Коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости — отношение чистых активов к совокупным активам компании. Считается, что данный финансовый коэффициент должен находиться в пределах от 0.5 до 0.7. При этом, чем больше значение, тем стабильнее положение компании, поскольку доля долговременных источников значительно выше, чем краткосрочных. Однако слишком высокий показатель также не всегда является идеальным для экономического развития бизнеса.

Коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала — это отношение собственных оборотных средств к собственному капиталу.

Идеальное значение показателя зависит от отрасли и капитальных ресурсов. В среднем рекомендуется коэффициент в диапазоне от 0.2 до 0.6. Более низкое или отрицательное значение может свидетельствовать о неустойчивости и нестабильности компании.

Коэффициент краткосрочной задолженности

Данный финансовый показатель характеризует долю краткосрочных обязательств предприятия к общей сумме внешних обязательств. Чем ниже значение, тем в более благоприятных экономических условиях находится компании. В свою очередь рост коэффициента означает повышение зависимости организации от краткосрочных обязательств, что влечет снижение финустойчивости.

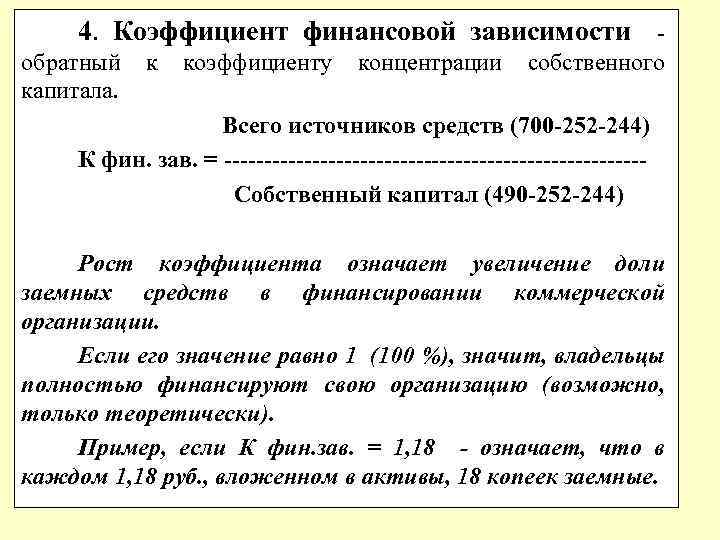

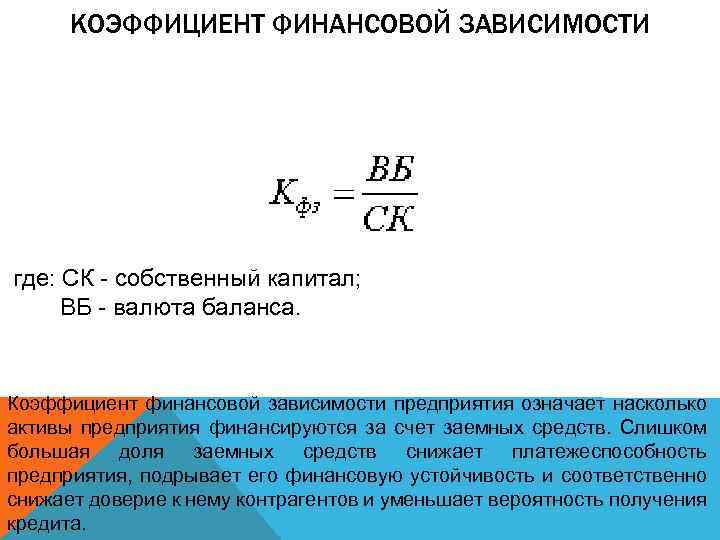

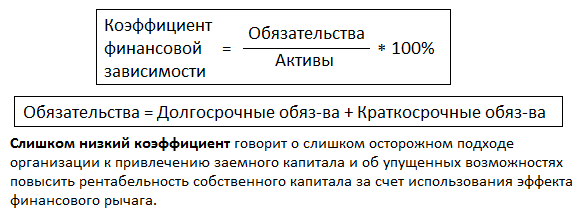

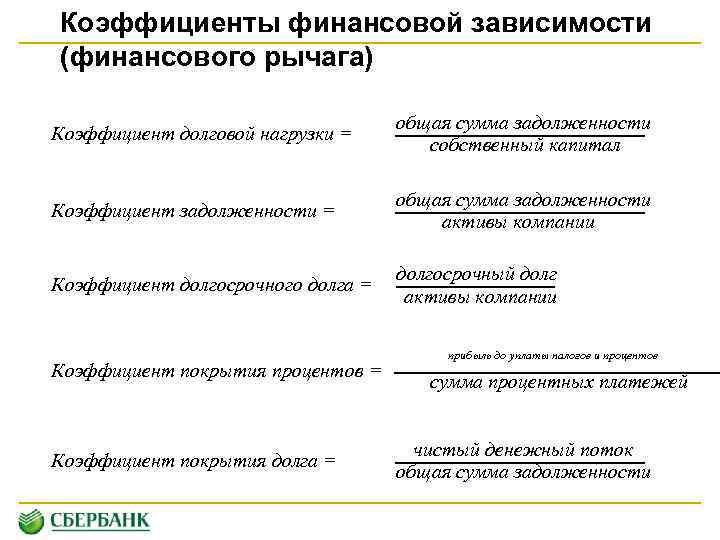

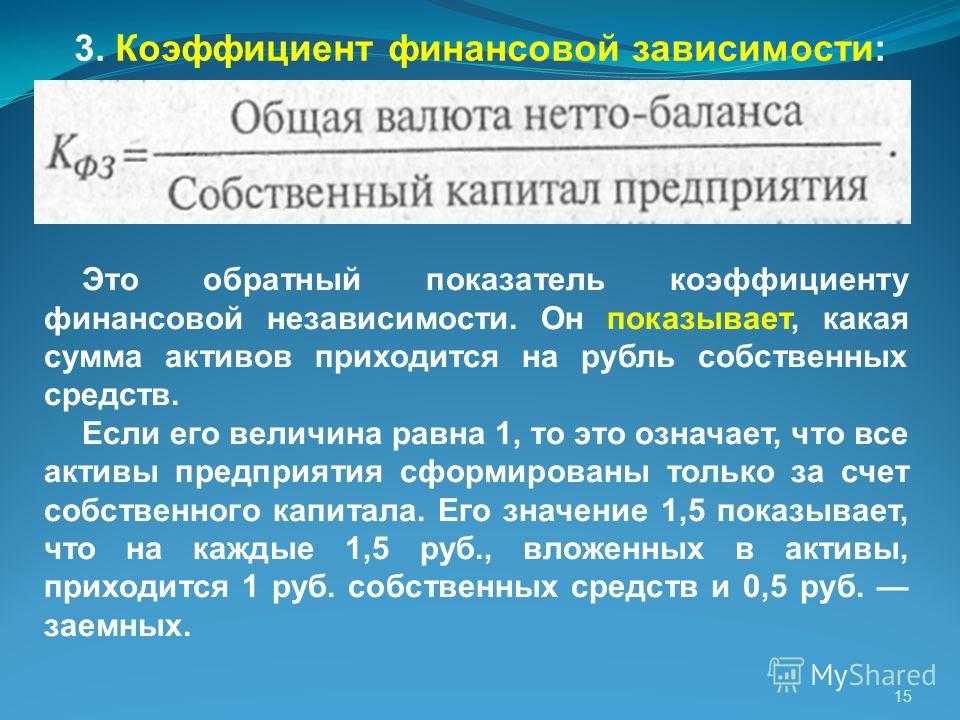

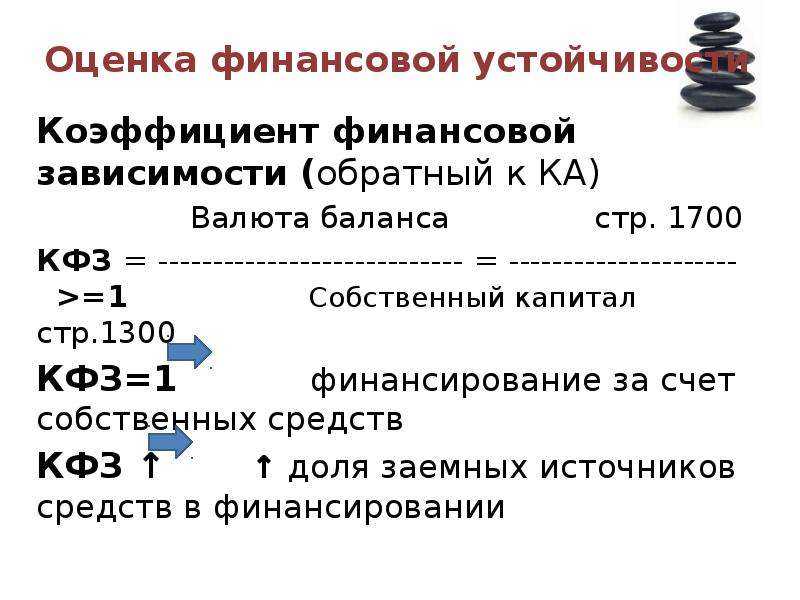

Коэффициент — финансовая зависимость

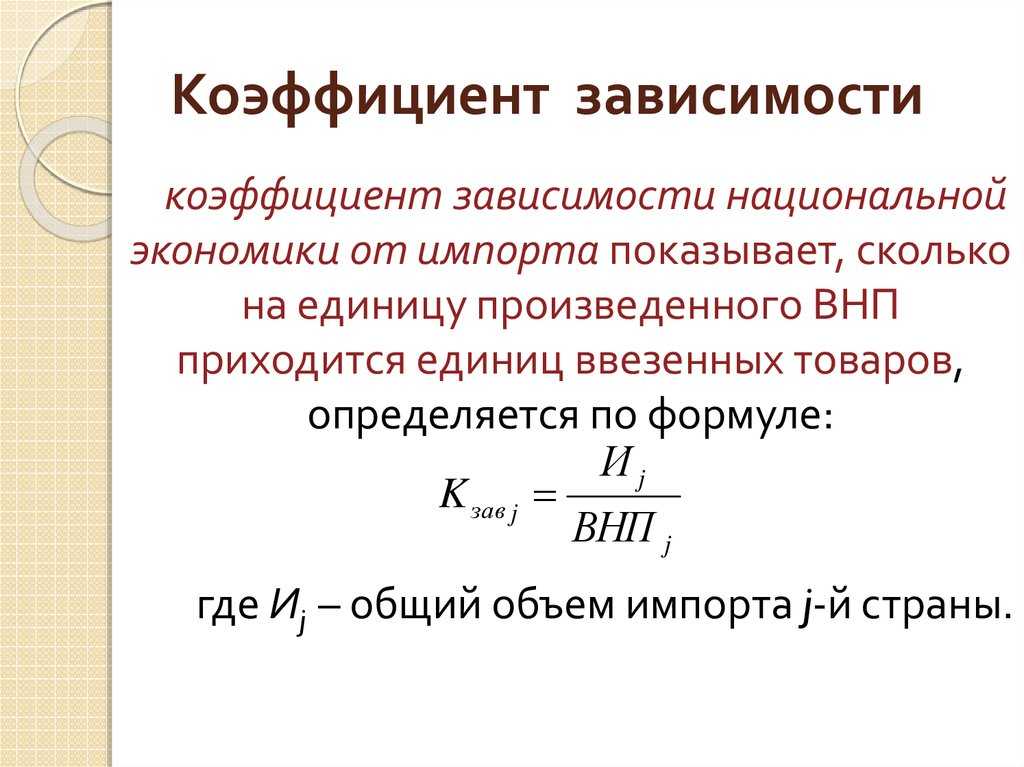

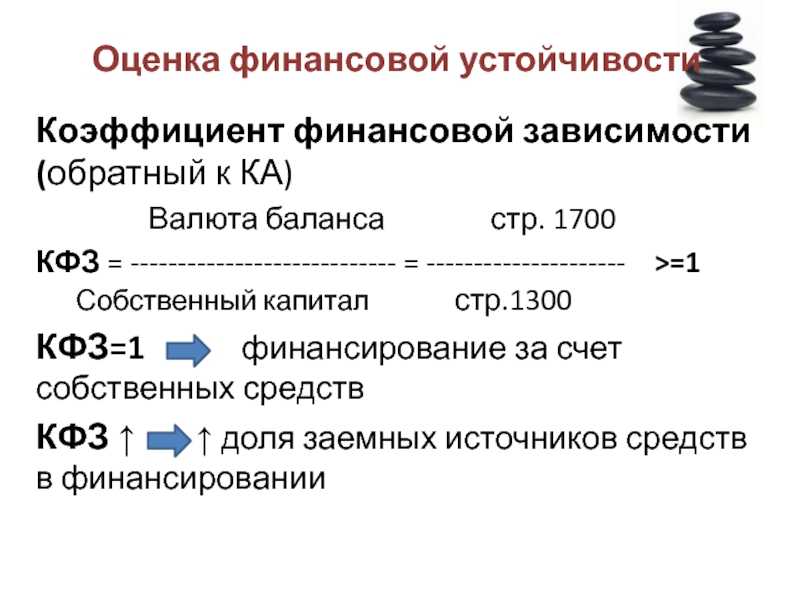

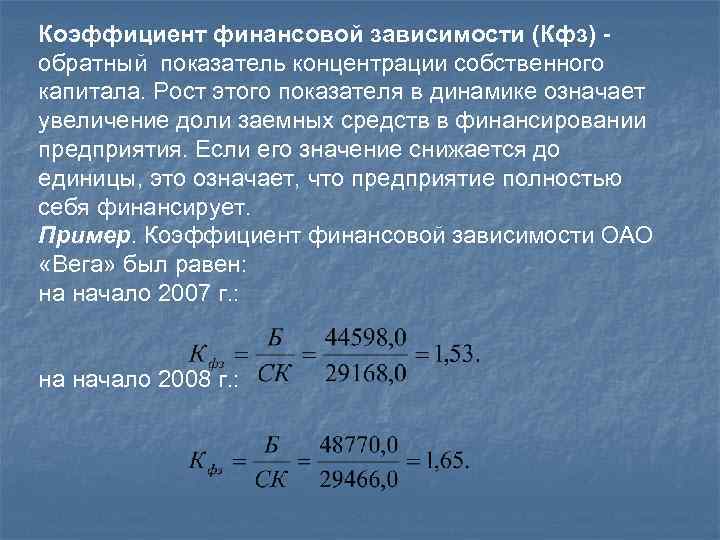

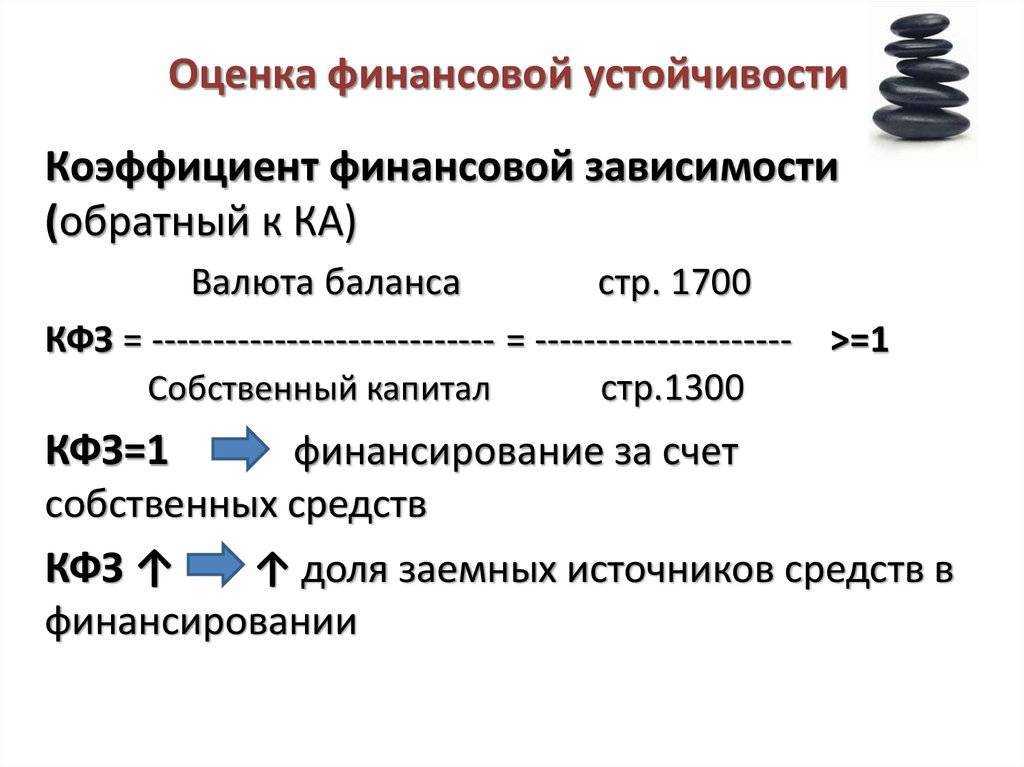

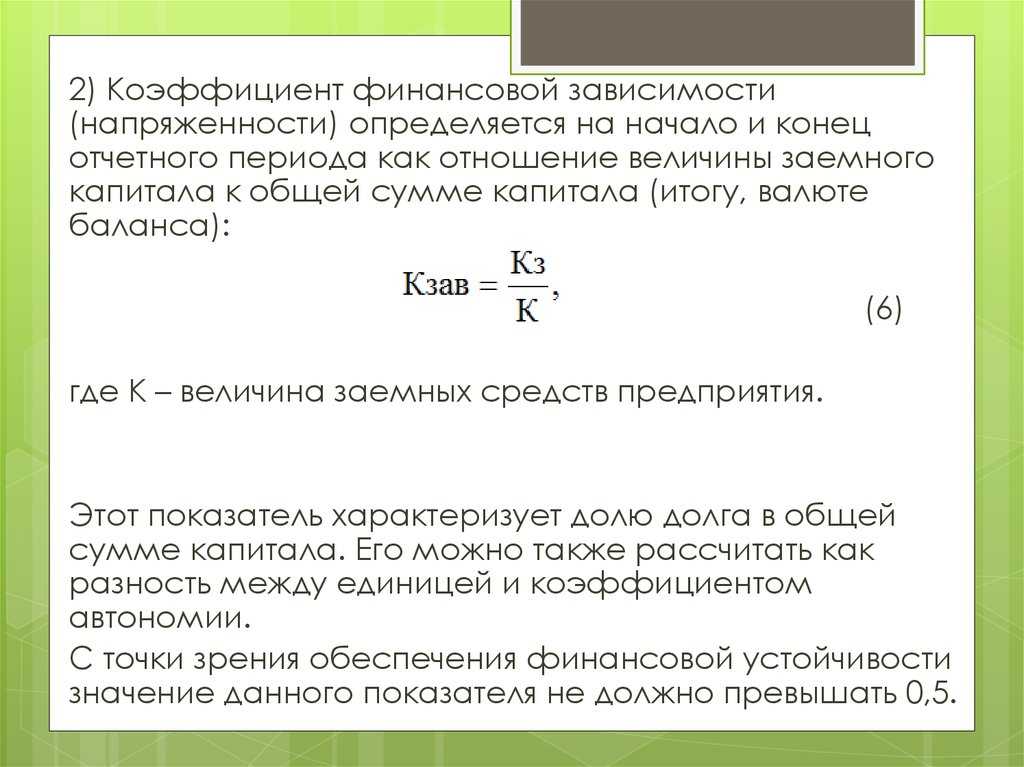

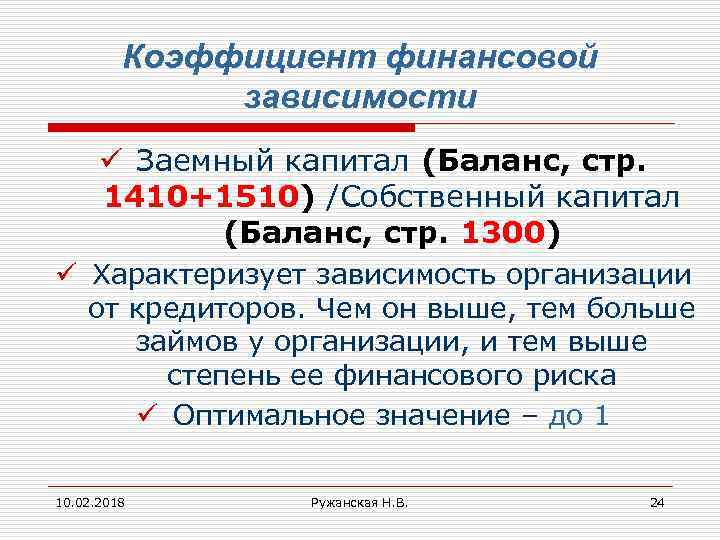

Коэффициент финансовой зависимости — обратный к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании коммерческой организации. Интерпретация показателя проста и наглядна: & фз 1 18 означает, что в каждом 1 18 руб., вложенном в активы, 18 коп.

Коэффициенты финансовой зависимости показывают, в какой степени компания использует заемный капитал.

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Чем он выше, тем больше займов у компании, и тем рискованнее ситуация, которая может привести к банкротству предприятия. Высокий уровень коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств.

Коэффициенты финансовой зависимости показывают, в какой степени компания использует заемный капитал.

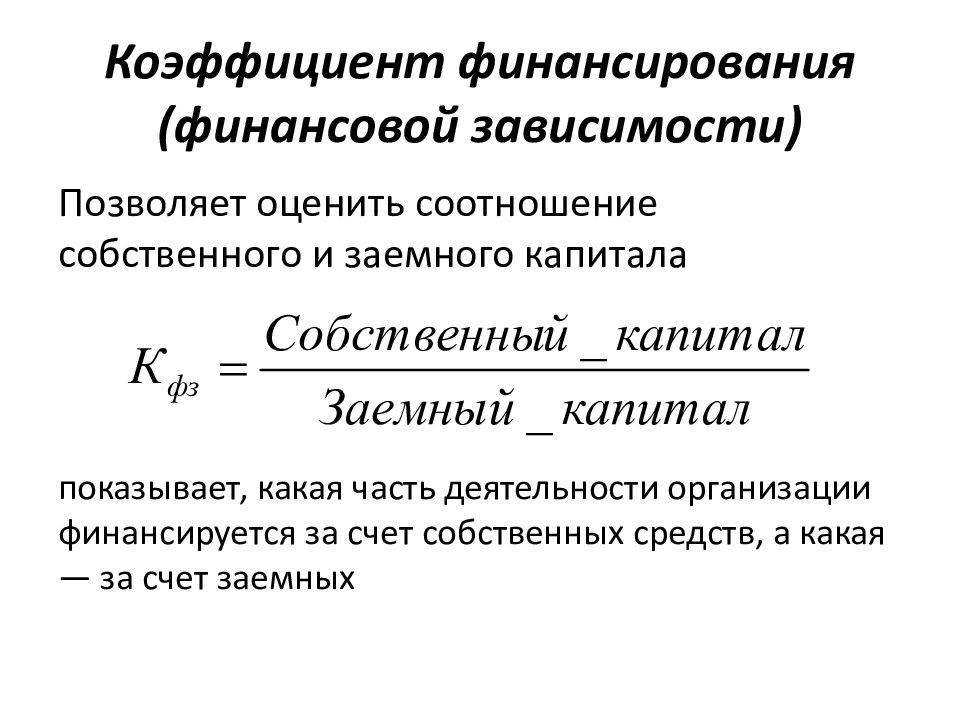

Коэффициенты финансовой зависимости, или финансового рычага, — tmo коэффициенты, которые позволяют оценим долю заемных средств, используемых компанией для поддержки производственной деятельности, и ее способность обслуживать свои долги.

Коэффициенты финансовой зависимости, или финансового рычага ( leverage measures) ( 7) — коэффициенты, которые позволяют оценить долю заемных средств, используемых компанией для поддержки производственной деятельности, и ее способность обслуживать свои долги.

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Чем он выше, тем больше займов у компании, и тем рискованнее ситуация, которая может привести к банкротству предприятия. Высокий уровень коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств.

Коэффициент финансовой зависимости является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы ( или 100 %), это означает, что владельцы полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна: его значение, равное 1 25, означает, что в каждом 1 25 руб., вложенном в активы предприятия, 25 коп. На первый взгляд коэффициент выглядит достаточно неуклюже — целое относится к части.

Коэффициент финансовой зависимости показывает равное соотношение заемных и собственных средств ( 1: 1), что и подтверждается коэффициентом соотношения привлеченного и собственного капитала. Это можно трактовать и как положительную тенденцию — привлечение заемных средств позволяет получать прибыль, не привлекая в оборот дополнительных собственных средств, и как отрицательную — существенная зависимость от внешнего финансирования.

Коэффициент финансовой зависимости показывает равное соотношение заемных и собственных средств ( 1: 1), что и подтверждается коэффициентом соотношения привлеченного и собственного капитала. Это можно трактовать и как положительную тенденцию — привлечение заемных средств позволяет получать прибыль, не привлекая в оборот дополнительных собственных средств, и как отрицательную — существенная зависимость от внешнего финансирования.

Коэффициент финансовой зависимости — обратный к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании коммерческой организации. Если его значение снижается до единицы ( 100 %), то значит, владельцы полностью финансируют свою коммерческую организацию. Интерпретация показателя проста и наглядна: Кфз 1 18 означает, что в каждом 1 18 руб., вложенном в активы, 18 коп.

Коэффициент финансовой зависимости — обратный к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы ( 100 %), то значит, владельцы полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна: Ка 1 18 означает, что в каждом 1 18 руб., вложенном в активы, 18 коп.

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Высокий уровень коэффициента означает также потенциальную опасность возникновения дефицита у фирмы денежных средств.

Коэффициент финансовой зависимости играет важнейшую роль при решении вопросов о выборе источников финансирования в финансовом менеджменте.

Если коэффициент финансовой зависимости больше 1, это означает, что в структуре источников присутствуют заемные средства.

Определение

Кредиторская задолженность – это сумма, которую организация должна своим кредиторам. Проще говоря, это долги компании перед другими юридическими и физическими лицами. Эти долги могут возникать из-за различных обязательств: покупка товаров с отсрочкой платежа, неуплаченные налоги, зарплата сотрудникам, которая уже начислена, но еще не выплачена. Это не всегда плохо, ведь она может быть использована как инструмент для развития бизнеса.

Значение в бухгалтерском учете

В бухгалтерском учете отражается как обязательства компании. Она включается в балансовый отчет, демонстрирует финансовые обязательства предприятия перед третьими сторонами. Управление этим видом задолженности требует внимания к деталям, поскольку напрямую влияет на ликвидность и кредитоспособность компании. Корректное отражение кредиторской задолженности в бухгалтерских книгах обеспечивает точное представление о финансовом состоянии предприятия.

Понятие для предприятия

Для предприятия это показатель его текущих финансовых обязательств, инструмент управления капиталом, который позволяет компании использовать внешние источники финансирования для поддержания своей деятельности. Предприятия могут использовать кредиторскую задолженность для получения товаров и услуг без немедленной оплаты, что дает возможность более гибкого планирования расходов, инвестирования в развитие.

Этап 6. Подружитесь с сотрудниками банка

Ваша цель — выявить в банке будущих лоббистов ваших интересов. Чтобы это сделать действуйте в трех направлениях:

- Оперативно реагируйте на запросы. Сотрудники банка будут радушны и лояльны к вам, поймут, что вы заинтересованы в долговременной и продуктивной работе с банком.

- Наберитесь терпения, привлекайте функциональных специалистов.

- Разберитесь, какие задачи стоят у банка. Всегда думайте о людях на другой стороне стола переговоров, старайтесь понять, что ими движет, какие задачи они решают. Так вы сможете решить и ваши задачи. Например, задача банка – расширить сферу влияния на конкурирующем рынке. Ваша задача – набрать такой объем заявок, чтобы обеспечить банку рывок и исполнение показателей по объему выданных кредитов.

Технология обработки заявки практически во всех банках одинаковая:

- непосредственно с клиентом работает клиентский менеджер (продажник). Он оценивает вероятность прохождения заявки по всем инстанциям и берет/не берет ее в работу;

- заявка направляется в профильные подразделения – кредитным менеджерам, менеджерам по оценке залогов, менеджерам по оценке рисков, юристам, службе безопасности и т.д.

Каждый из отделов направляет свой запрос, возможно, некоторые вопросы будут дублировать друг друга. Не удивляйтесь этому. Сразу просите указать, какое подразделение направило вопросы, старайтесь прорабатывать ответы со своими аналогичными службами, чтобы общаться с банком «на том же языке».

Долгосрочная кредиторская задолженность в балансе

Каждый бухгалтер знает, что долгосрочная КЗ в бухгалтерском балансе учитывается в разделе IV с таким же названием: Долгосрочные обязательства бухгалтерского баланса. Он находится в пассивной части баланса и содержит цифровые данные по задолженности, сроки которой превышают один год.

Содержание долгосрочной кредиторской задолженности включает в себя 4 строки:

Строка 1410 «Заемные средства»

В указанной строке на основании правил составления бухгалтерского учета должны быть указаны суммы долгосрочных займов, отражаемые в бухучете на 67 счете – «расчеты по долгосрочным кредитам и займам». В составе долгосрочной задолженности должны быть отражены только фактически полученные заемщиком суммы.

Если предметом заполнения являются заемные средства в виде кредитных договоров, их оформление происходит совершенно по-другому. На основании ст. 819-821 ГК РФ при получении кредита бухгалтер должен отразить в балансе не реальную сумму полученных средств, а цифру, указанную в договоре.

При составлении пояснительной бухгалтерской записки применяется тот же самый подход: в ней обязательно надо указать о недополученных суммах по договору кредита.

Заполнение строки 1410 Займы и кредиты включает в себя сумма займов и кредитов, полученных организацией. Здесь же находит свое отражение начисленные на конец отчетного периода проценты.

Строка 1420 «Отложенные налоговые обязательства»

В следующей строке бухгалтер обязан отразить сумму отложенных налоговых обязательств, являющихся частью бюджетных отчислений. Их наличие приводит к увеличению итоговой суммы платежа налога на прибыль организации. Как они возникают? Все дело в различие двух подходов: традиционно политика налоговых органов отличается от требований бухгалтерского учета, опирающегося на требования Минфина.

При заполнении этой строки бухгалтер берет за основу счет 77.

Строка 1430 «Оценочные обязательства»

В строку 1430 вписывается сумма долгосрочных оценочных обязательств, включающих в себя в том числе и резервы предстоящих расходов (96 счет).

Сюда могут включаться:

- неизбежные расходы, связанные с хозяйственной деятельностью организации;

- вероятные расходы, чье наступление можно предвидеть. Они уменьшают экономическую выгоду предприятия;

- суммы возможных расходов, поддающиеся стоимостной оценке. К оценочным обязательствам также отнесена выплата отпускных денег и начисленные на нее страховые взносы.

Правила бухучета запрещают в эту строку включать неисполненные договора, по которым один из контрагентов еще не выполнил перед другим свои обязательства.

Также не подлежат включению в строку 1430 резервы, чье формирование происходит из нераспределенной прибыли организации.

Расчет оценочных обязательств должен быть официально закреплен в учетной политике предприятия.

Строка 1450 «Прочие обязательства»

В 1450 строке бухгалтер указывает совокупность других долгосрочных обязательств, не вошедших в предыдущие строки балансового отчета.

Сюда, как правило, относят кредитовые сальдо по счетам: 60, 62, 68, 69, 75, 76, 86.

Расчеты с поставщиками и подрядчиками, покупателями и заказчиками, расчеты по налогам и социальному страхованию, целевое финансирование – все отражается в 1450 строке.

Итоговая строка 1400 суммирует все долгосрочные обязательства предприятия на конец отчетного периода и показывает общую сумму кредитной задолженности

Информационные требования к долгосрочной КЗ, как правило, имеются на предприятии.

Источниками информации могут служить:

- кредитные договоры с банковскими или иными учреждениями;

- информация о условиях выпуска облигаций;

- договора долгосрочной финансовой аренды.

Таким образом, в заключение отметим, что наличие кредиторской задолженности свидетельствует об образовавшихся разрывах между потребностями предприятия по оплате текущих расходов и его возможностями на данный момент, требующими привлечение заемных средств.

В этих условиях долгосрочная кредиторская задолженность служит важнейшим источником покрытия дефицита денег для продолжения деятельности организации в динамичных условиях рынка.

Работая с кредиторской задолженностью, руководитель должен внимательно следить за ее структурой и контролировать коэффициент оборачиваемости кредиторской задолженности, свидетельствующий о финансовой устойчивости предприятия. Только в этом случае предприятие будет оставаться жизнеспособным и успешно функционировать.

Что делать если истек срок исковой давности по кредиторской задолженности, узнайте тут.

Процедура списания кредиторской задолженности описывается на этой странице.

Разновидности кредиторских долгов

Задолженности предприятия могут быть самыми различными. Они включают в себя следующие виды:

- Долг перед поставщиками товаров и услуг. Партнер предприятия предоставил услугу, но компания не оплатила ее? В данной ситуации неизбежно образуется задолженность.

- Материальная ответственность перед штатом. Невыплаченные зарплаты, отпускные, вознаграждения – все это относится к «категориям» долга. Сотрудники вполне могут обратиться в Трудовую инспекцию. Руководителю компании придется не только рассчитываться с работниками, но и выплачивать штрафы.

Как списать в бухгалтерском учете невостребованную кредиторскую задолженность?

Долг перед внебюджетными государственными фондами. Предприятие, работающее законно, должно регулярно вносить взносы по страховым платежам. Если выплаты не производятся, это ведет к образованию задолженностей.

Долги по авансовым платежам. Образуются в случае, если компания получила аванс, но никаких услуг и товаров заказчику не предоставила. Если аванс не возвращен, начисляется долг.

Задолженности перед кредиторами. К ним относятся невыплаченные штрафы по уже имеющимся долгам.

Кредиторские обязательства могут быть срочными и несрочными. Под срочностью подразумевается начисление процентов. Если поставщик предоставил товар, а компания не платит в соответствии с условиями договора, придется дополнительно оплачивать штрафы. Наличие начислений превращает обязательство в срочное. Если его не покрыть немедленно, придется отдавать кредитору большую сумму средств. Несрочные задолженности не подлежат начислению процентов.

Как списать кредиторскую задолженность с истекшим сроком исковой давности?

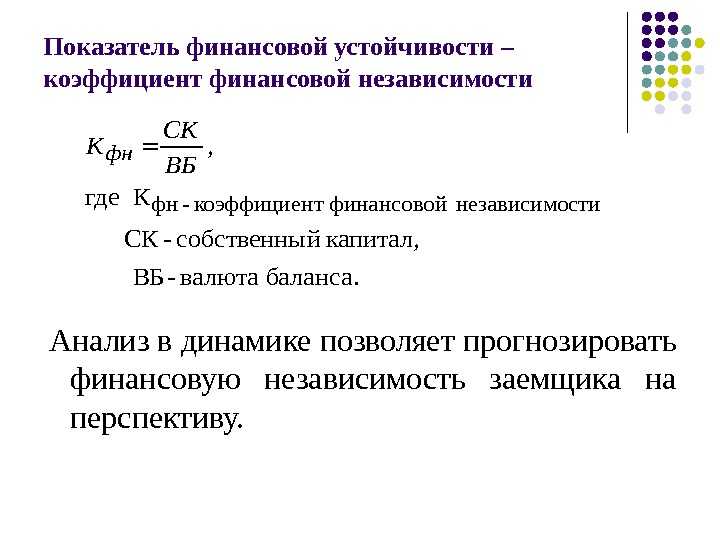

Коэффициент финансовой независимости — значение

Нормативное ограничение Кфн > 0.5. Чем выше значение коэффициента, тем лучше финансовое состояние компании. Для углубленного финансового анализа значение этого коэффициента сравнивают со средними значениями по отрасли, к которой относится анализируемое предприятие.

Близость этого значения к единице говорит о сдерживании темпов развития предприятия. Отказавшись от привлечения заемного капитала, организация лишается дополнительного источника финансирования прироста активов (имущества), за счет которых можно увеличить доходы.

Вместе с тем это уменьшает риски ухудшения финансовой состоятельности при неблагоприятном развитии ситуации.

Выводы о значимости

Умелое управление кредиторской задолженностью позволяет компаниям оптимизировать свои обязательства, обеспечивать эффективное использование капитала, поддерживать хорошие деловые отношения с партнерами. Необходимо тщательно контролировать этот аспект финансов, чтобы избежать перегрузки долгами и соответствующих финансовых рисков.

В заключение можно сказать, что это мощный инструмент в руках финансового менеджера, который при правильном использовании может значительно улучшить финансовое положение компании. Требует внимательного учета, тщательного анализа, грамотного управления. Как любой финансовый инструмент, несет в себе возможности и риски. От того, насколько грамотно организация управляет своей кредиторской задолженностью, во многом зависит ее финансовое благополучие и долгосрочное развитие.

Контролируйте кредиторскую и дебиторскую задолженность в сервисе Seeneco. В сервисе контролируйте сроки и сумму, кому вы должны, оплачивайте долги, не допуская просрочек и штрафов. А выставление счетов юрлицам с функцией мгновенной оплаты увеличит продажи, и повысит оборачиваемость (в случае дебиторской задолженности).

Часто задаваемые вопросы

Что представляет собой кредиторская задолженность организации и каков ее основной смысл?

Кредиторская задолженность представляет собой обязательства компании перед поставщиками, сотрудниками, бюджетом и другими кредиторами. Ее основной смысл заключается в отражении обязательств по оплате услуг, товаров и других обязательств, которые компания должна удовлетворить в будущем.

Какое значение имеет правильное управление кредиторской задолженностью для бизнеса?

Правильное управление кредиторской задолженностью имеет важное значение для оптимизации расходов, использования рабочего капитала и поддержания положительных отношений с партнерами. Это также способствует предотвращению финансовых трудностей и улучшению деловой репутации

Какие могут быть последствия неправильного управления кредиторской задолженностью для предприятия?

Неправильное управление кредиторской задолженностью может привести к финансовым трудностям, ухудшению деловой репутации и возможным юридическим проблемам.

Как отражается кредиторская задолженность в бухгалтерском учете компании и как это влияет на ликвидность и кредитоспособность?

Кредиторская задолженность отражается в бухгалтерском учете как обязательства компании. Она влияет на ликвидность, поскольку представляет собой обязательства, которые нужно удовлетворить в ближайшем будущем, и на кредитоспособность, так как кредиторская задолженность является частью финансового облика компании.

Чем характеризуется управление кредиторской задолженностью и почему требует внимания к деталям?

Управление кредиторской задолженностью характеризуется оптимизацией денежных потоков и поддержанием финансовой стабильности компании. Он требует внимания к деталям, поскольку эффективное управление включает в себя точное контролирование обязательств и своевременное их урегулирование.

Подписаться на новости

Получайте полезные статьи о финансах на

почту