Финансовый леверидж

Оценить степень зависимости компании от заемного капитала можно при помощи показателя финансового левериджа. Его также называют финансовый или кредитный рычаг. Он показывает соотношение собственного и заемного капитала на предприятии и рассчитывается по формуле:

▲ Кфл=Ио/К

Кфл 2019 г. = 1 065 474/1 584 105 = 0,67

Кфл 2018 г. = 1 023 670/1 494 962 = 0,68

Нормальным для российских предприятий считается значение, равное 1. Это значит, что собственный капитал компании равен заемному и предприятие не слишком зависимо от кредиторов. Чем выше данный показатель, тем более зависимым становится компания.

У ПАО «Россети» коэффициент финансового левериджа менее 1, а за отчетный период наблюдается незначительное снижение. Это значит, что компания в большей степени покрывает свои расходы за счет собственных денег и в малой степени зависит от кредиторов.

Цели и задачи анализа показателей рентабельности продаж

Прежде всего, по значению рентабельности можно судить о том, насколько рационально распределяются активы. На основе анализа рентабельности продаж делают вывод, какие каналы нуждаются оптимизации, на каких участках необходимо сократить затраты, где следует приложить усилия для стимулирования продаж.

По уровню рентабельности продаж можно судить, какую прибыль приносит отдельная единица продукции. Анализ рентабельности продаж позволяет оценить каждый продукт в ассортименте по уровню прибыльности, направить усилия на производство перспективных товаров и избавиться от невыгодных.

Анализ рентабельности продаж предприятия помогает увидеть, в каком направлении развиваются рыночные отношения, какова структура продаж. Но следует иметь в виду, что недостаточно выполнить анализ уровня рентабельности продаж, чтобы понять, насколько эффективными будут инвестиции в какое-либо дело. Для получения полной картины одного этого показателя мало, потребуется провести более глубокое исследование.

Анализ рентабельности продаж и производства может стать основой изменения ценовой политики компании

Но в данном вопросе следует проявить осторожность, потому что стоимость продукции может оказать влияние на объемы сбыта. Поэтому потребуется знание об эластичности рыночного спроса.

Расчет коэффициента рентабельности продаж (ROS) и его анализ должны учитывать особенности работы компании. Обычно показатели определяют в следующих целях:

- анализ динамики рентабельности продаж. В этом случае отталкиваются от данных периода, когда коэффициент рентабельности был на хорошем уровне, устраивающем руководство;

- расчет показателей рентабельности продаж для разных продуктов в сравнении;

- сопоставление коэффициентов предприятия с такими же данными аналогичных компаний;

- составление прогнозов ROS по новым товарам/услугам;

- анализ рентабельности продаж и производства для внесения изменений в ценовую политику;

- контроль за деловой активностью предприятия;

- определение неприбыльной продукции и бизнес-процессов, мешающих развитию компании.

Таким образом, на основе анализа рентабельности продаж и рентабельности активов можно сделать выводы об эффективности использования разного рода ресурсов и экономической состоятельности предприятия в целом. На базе ROS также строятся краткосрочные планы.

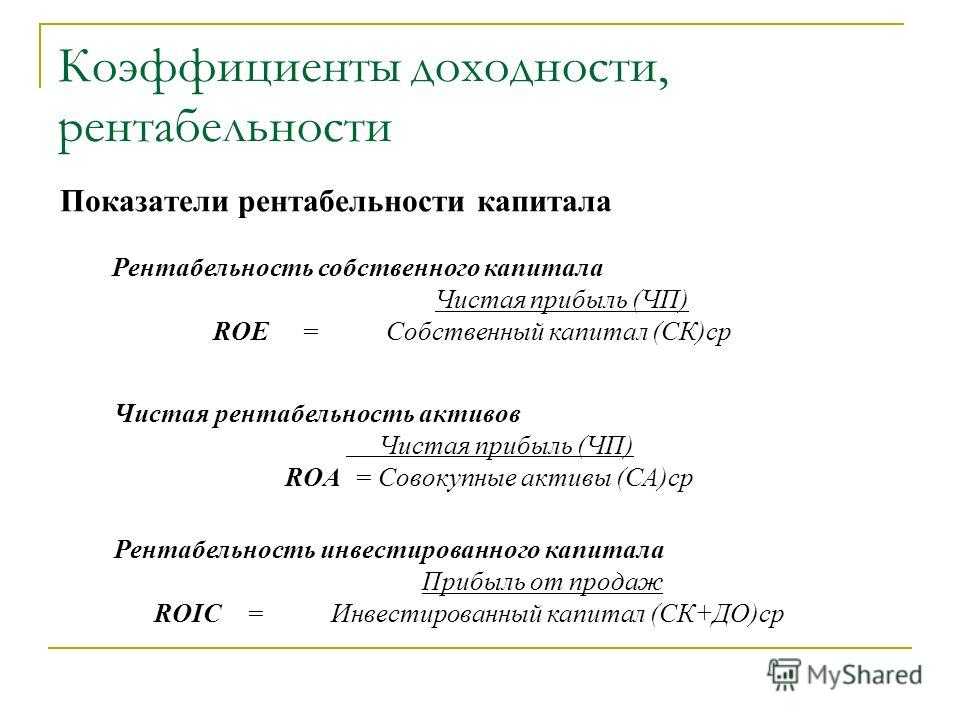

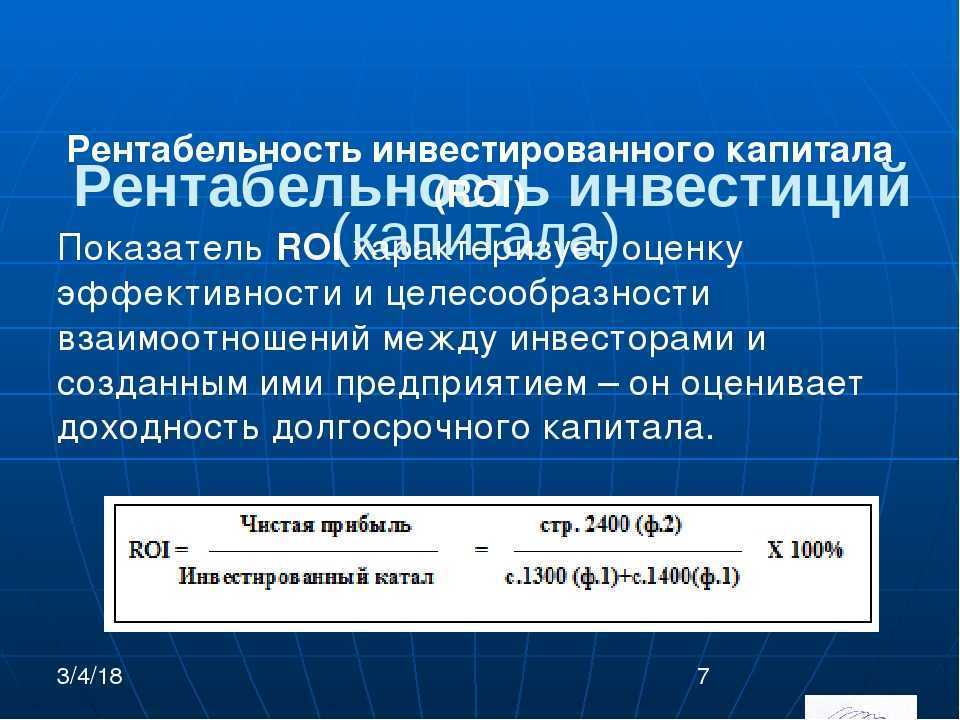

Пример расчета коэффициентов

Рассмотрим порядок расчета коэффициентов ROE и ROIC для условного российского предприятия. Для оценки эффективности и отслеживания динамики рассмотрим финансовую отчетность предприятия за 4 квартала 2016 года.

Итак, значения строки 1300 (итог по разделу «Капиталы и резервы») составляют:

1 квартал 2016 года – 102 345 294 рубля, 2 квартал 2016 года – 115 035 682 рубля, 3 квартал 2016 года – 121 729 554 рубля, 4 квартал 2016 года – 123 305 612 рублей.

Значения строки 1400 (итог по разделу «Долгосрочные обязательства») составляют:

1 квартал 2016 года – 81 845 543 рубля, 2 квартал 2016 года – 82 342 572 рубля, 3 квартал 2016 года – 87 431 234 рубля, 4 квартал 2016 года – 65 309 517 рублей.

В строке 2400 (Чистая прибыль / убыток) видим такие показатели:

1 квартал 2016 года – -3 134 561 рубль, 2 квартал 2016 года – 3 701 495 рублей, 3 квартал 2016 года – 567 892 рубля, 4 квартал 2016 года – 8 823 515 рублей.

Используя формулы расчета по балансу, определяем значения показателей рентабельности собственного и задействованного капитала:

Показатели ROE:

ROE 2016-1 = -3 134 561 / 102 345 294 * 100% = -3,06% ROE 2016-2 = 3 701 495 / 115 035 682 * 100% = 3,22% ROE 2016-3 = 567 892 / 121 729 554 * 100% = 0,47% ROE 2016-4 = 8 823 515 / 123 305 612 * 100% = 7,15%

Показатели ROIC:

ROIC 2016-1 = -3 134 561 / (102 345 294 + 81 845 543) * 100% = -1,70% ROIC 2016-2 = 3 701 495 / (115 035 682 + 82 342 572) * 100% = 1,88% ROIC 2016-3 = 567 892 / (121 729 554 + 87 431 234) * 100% = 0,27% ROIC 2016-4 = 8 823 515 / (123 305 612 + 65 309 517) * 100% = 4,68%

Из произведенных расчетов грамотный аналитик сможет почерпнуть немало ценной информации, а также сделать ряд важных выводов:

- В первую очередь, бросается в глаза отрицательное значение ROE в первом квартале, что явилось следствием отсутствия прибыли. Впрочем, дальнейшее развитие событий показывает, что эта ситуация оказалась скорее исключением, чем правилом, и не должна рассматриваться в качестве препятствия к инвестированию.

- Прослеживая динамику изменения параметров рентабельности, можно увидеть, что наиболее высокие значения параметры принимают во втором и четвертом квартале. Возможно, основная деятельность компании имеет сезонный характер. В таком случае, потенциальному инвестору стоит задуматься о том, чтобы вкладывать свои средства именно в те периоды, когда потенциальный доход может быть наибольшим. Собственникам компании, напротив, стоит задуматься о поиске альтернативных источников дохода в периоды с наименьшей (и уж тем более отрицательной) рентабельностью.

- Полученные значения рентабельности представляются сравнительно невысокими, что позволяет говорить о достаточно низкой эффективности производства. Впрочем, для наиболее честного сравнения с ближайшими конкурентами необходимо точно знать направление деятельности компании.

- Предприятие сложно рассматривать в качестве объекта для серьезных инвестиций, поскольку показатели ROE и ROIC за каждый период имеют меньшее значение, чем средний процент по безрисковым вложениям (к примеру, вкладам в коммерческих банках).

Для реальных предприятий расчет производится аналогичным образом. Всю необходимую информацию, как правило, можно почерпнуть на официальных сайтах организаций.

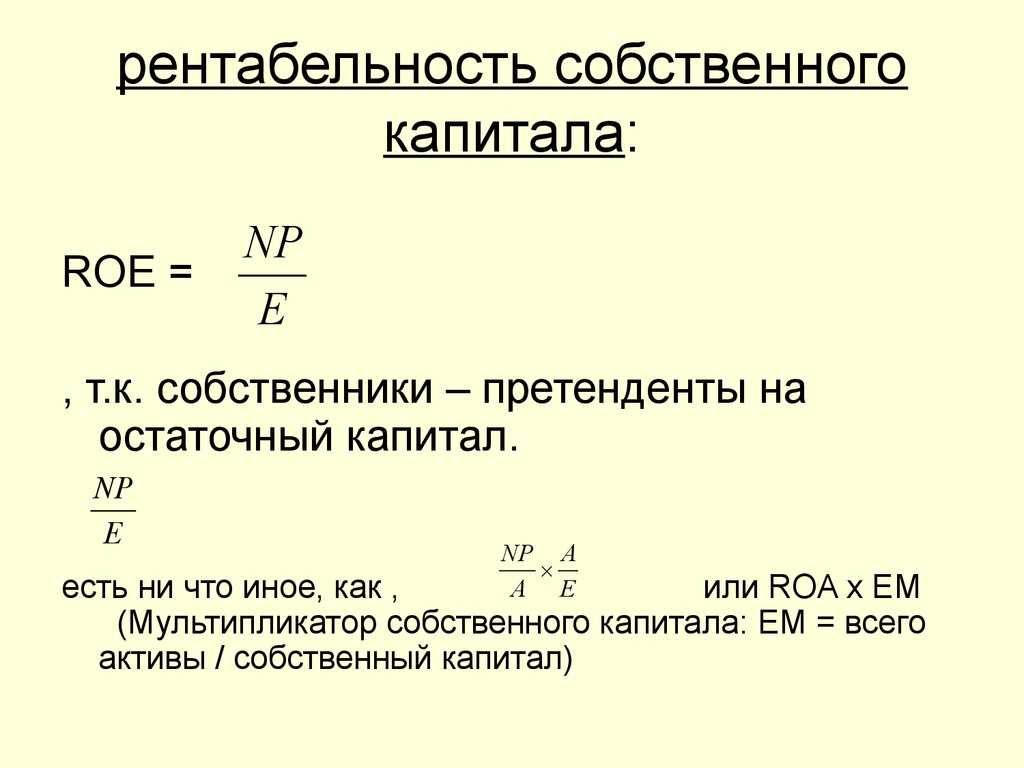

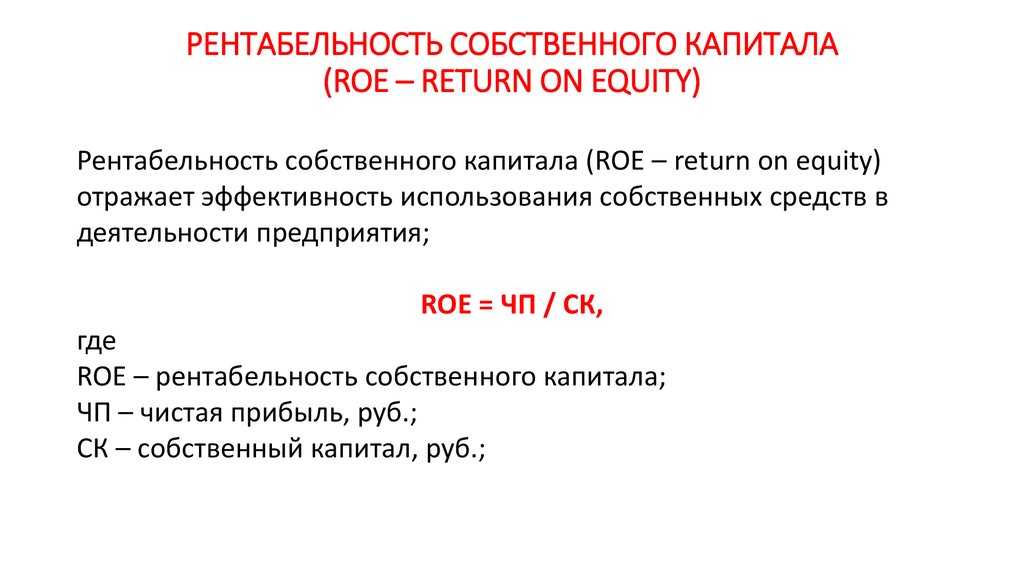

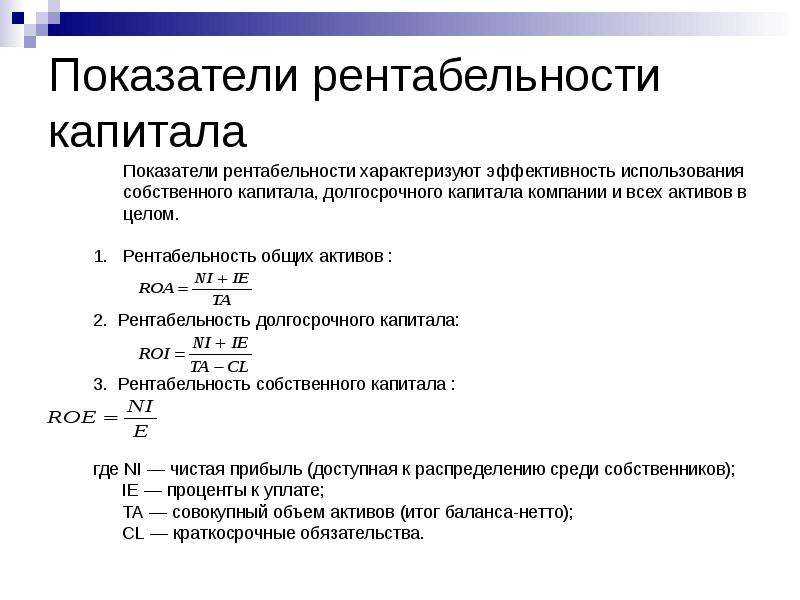

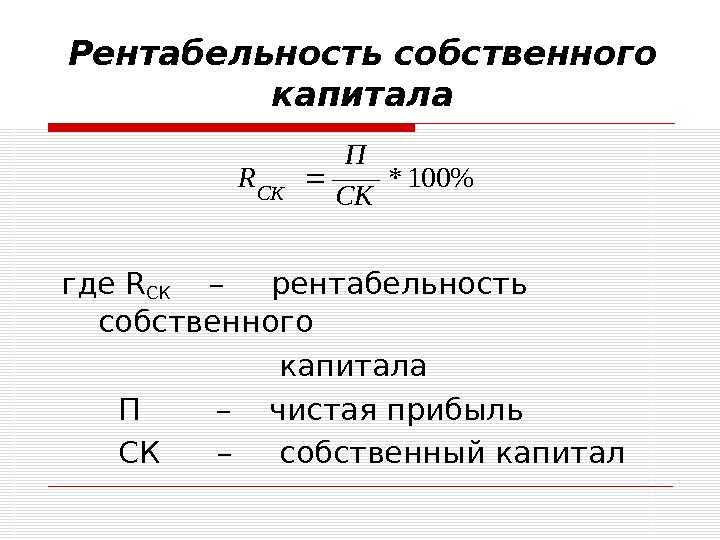

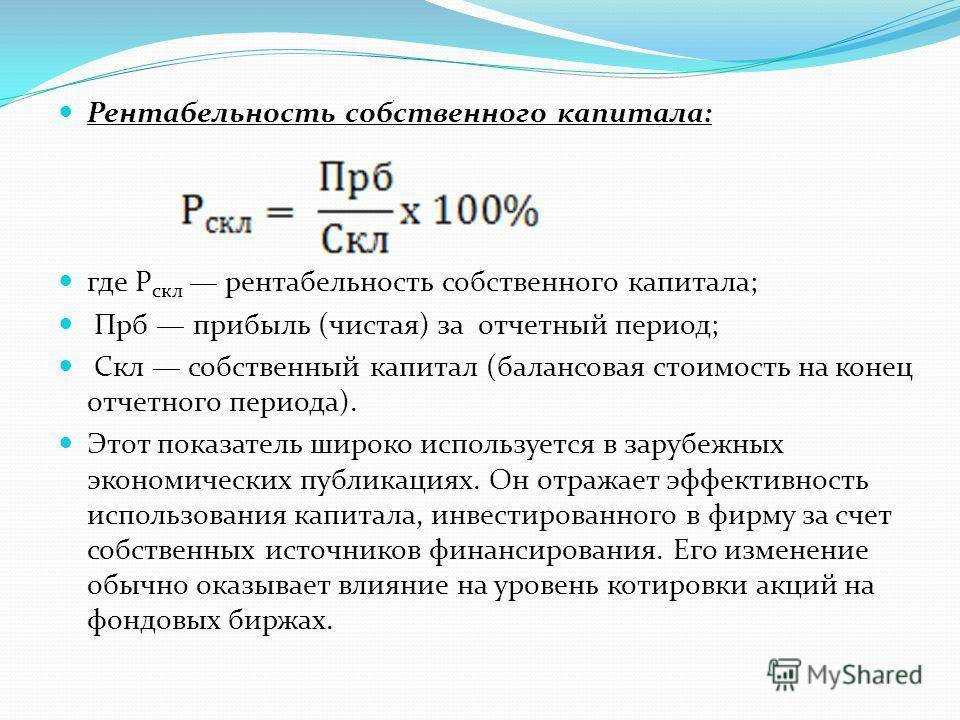

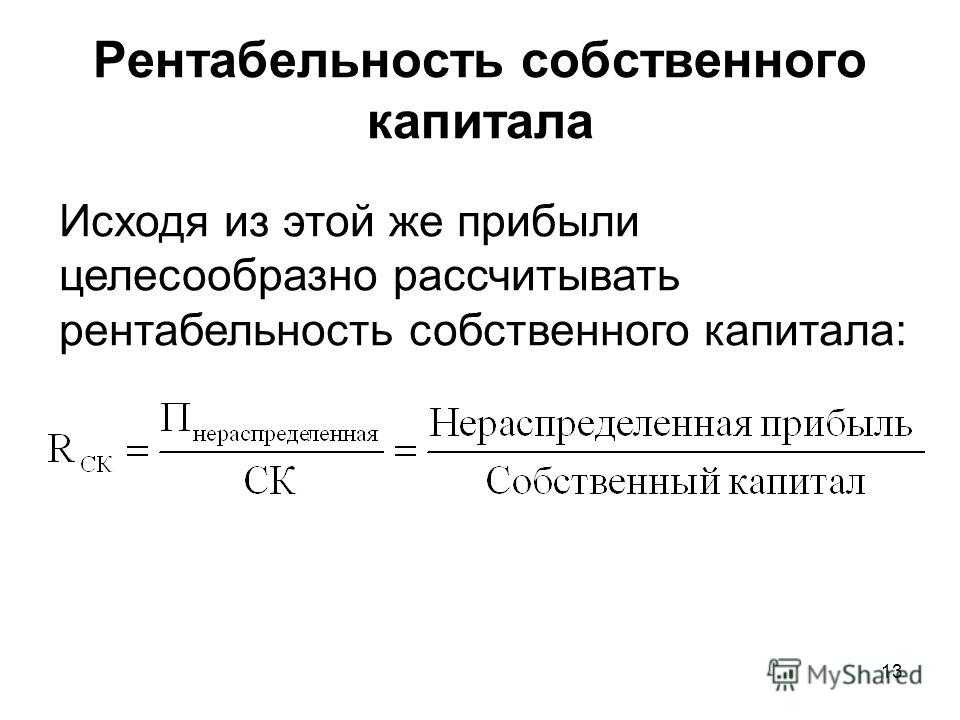

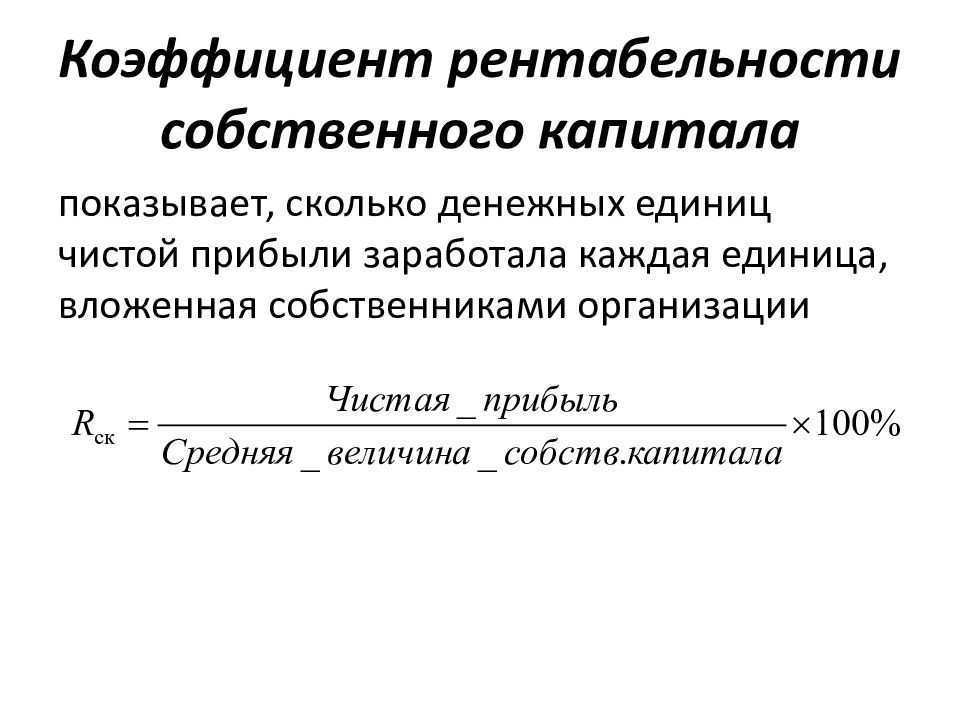

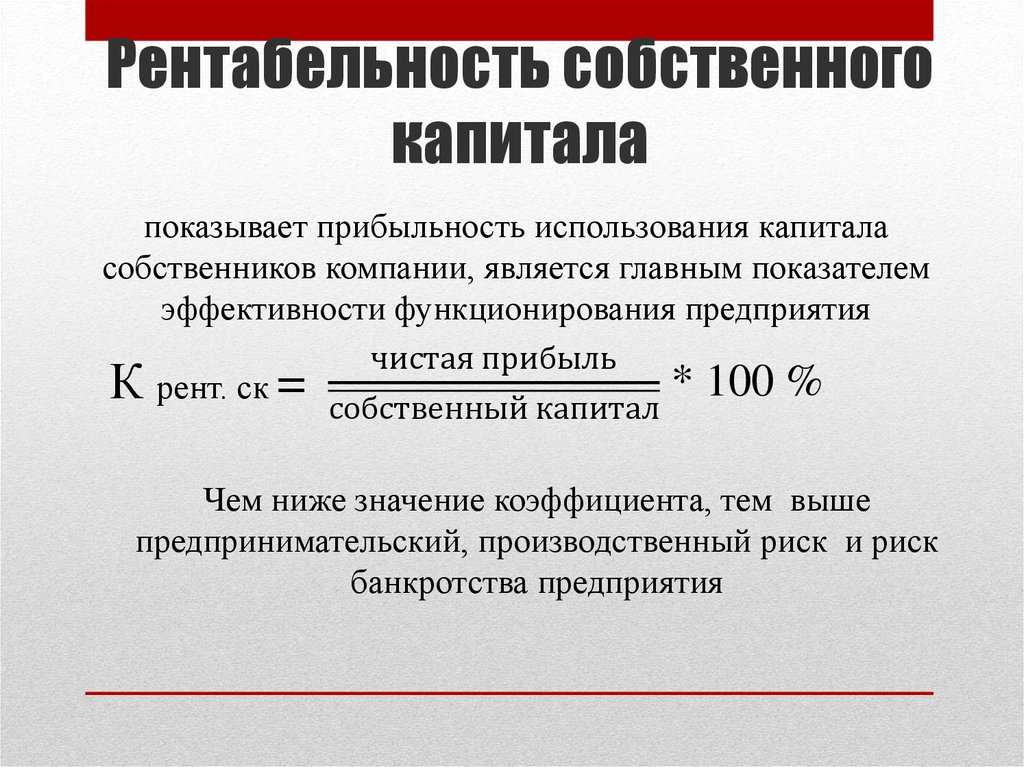

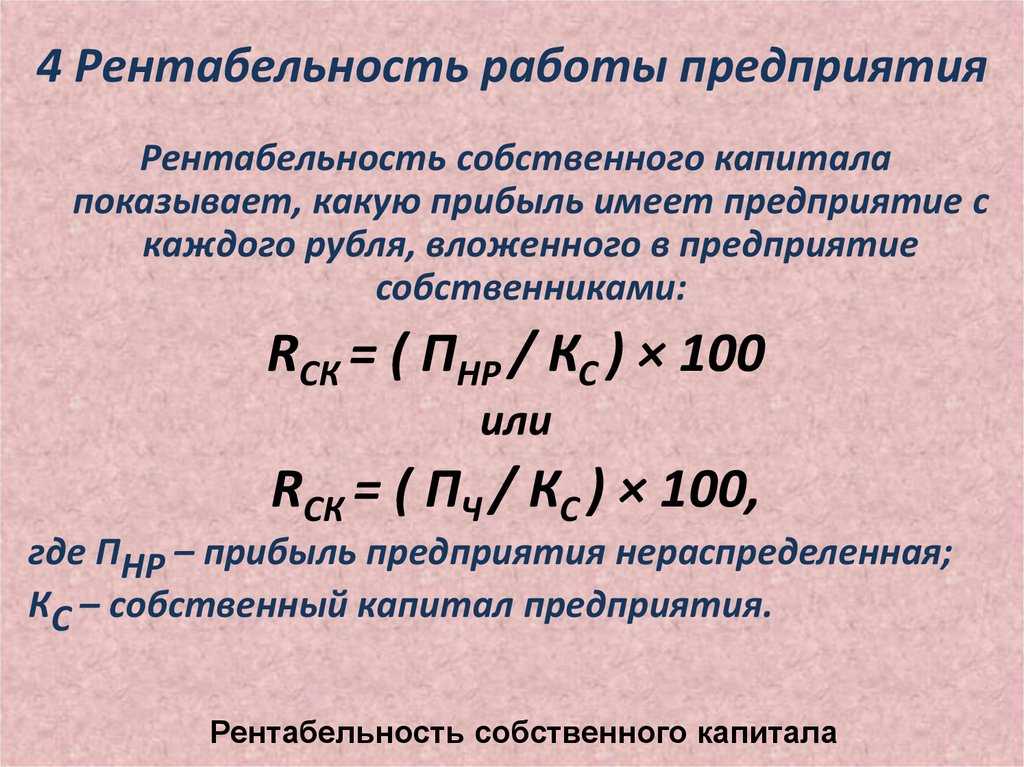

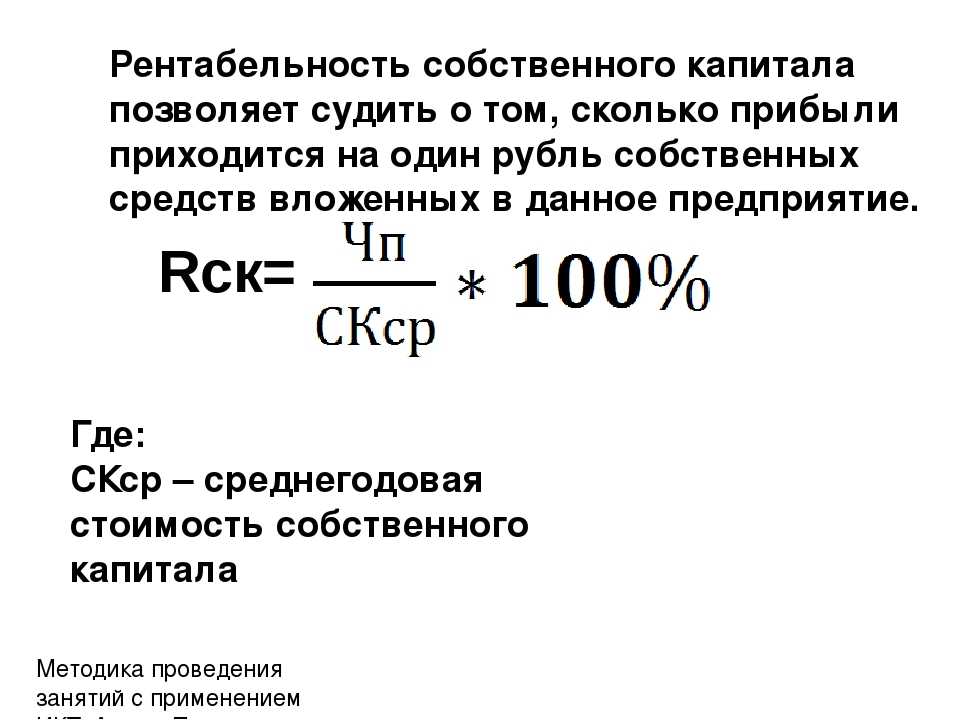

Определение

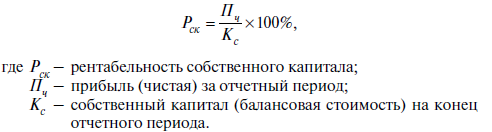

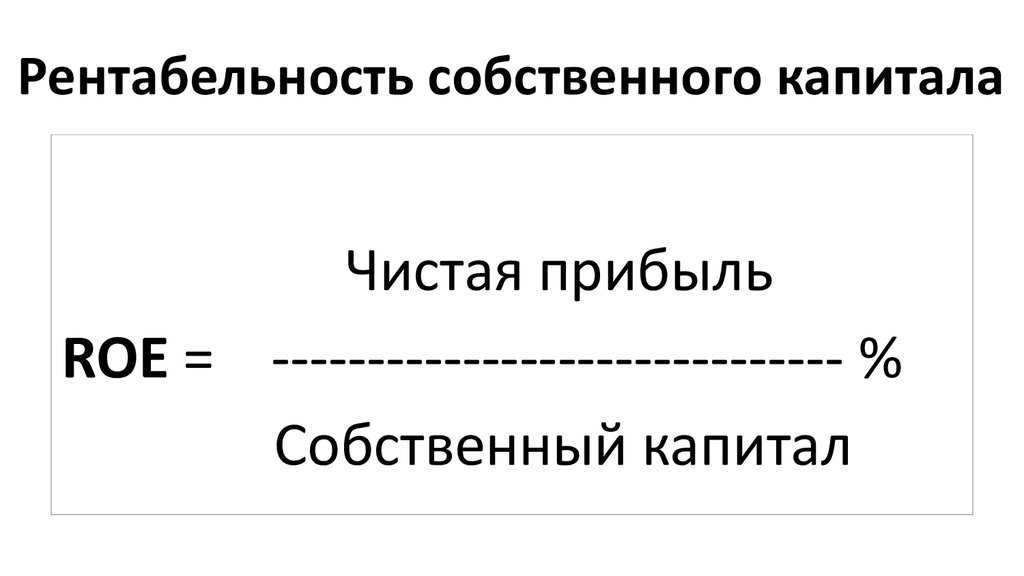

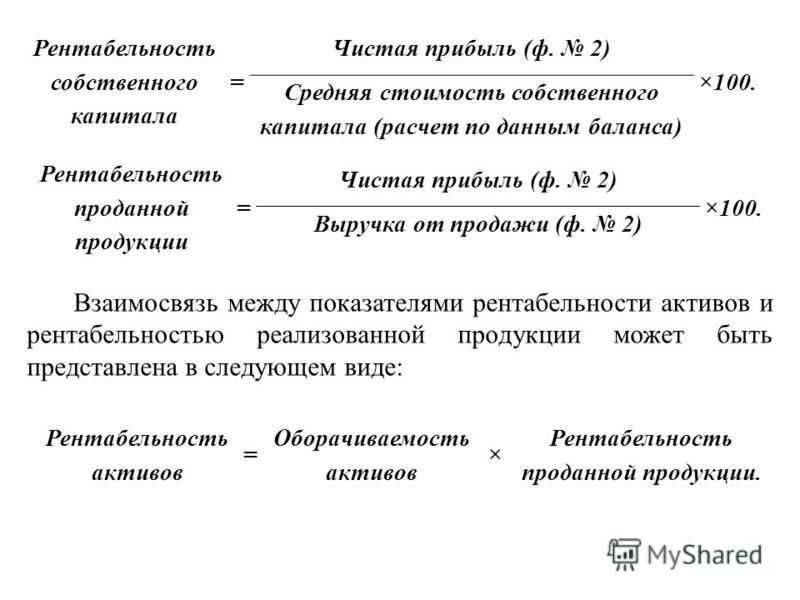

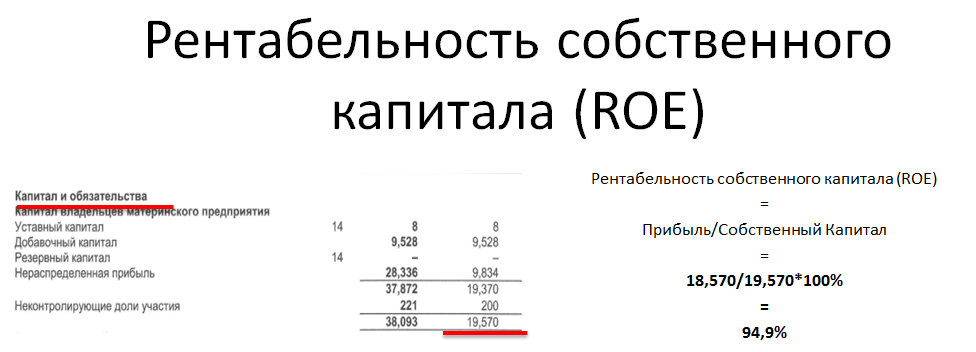

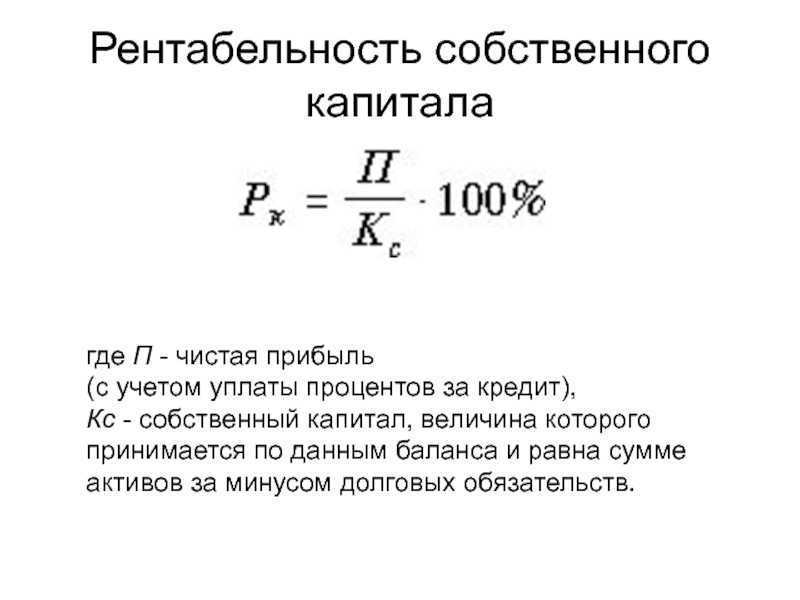

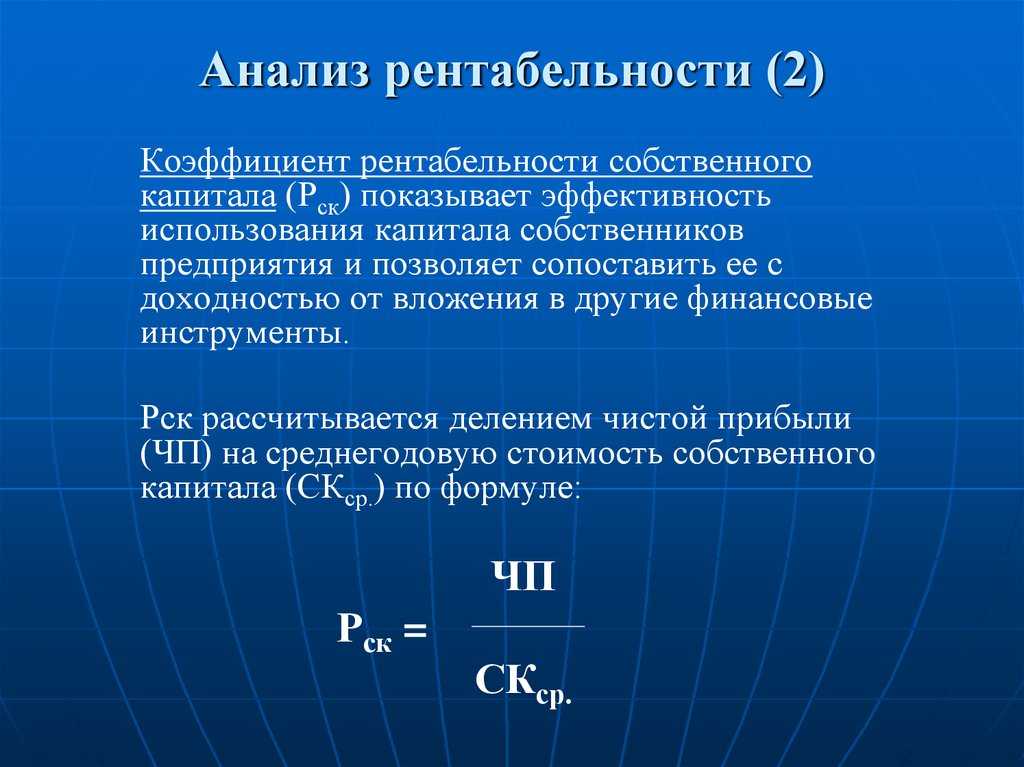

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета — бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 — значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон — значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | ||||||||||

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.030 | 0.027 | 0.076 | 0.016 | -0.117 | -0.150 | 0.021 | -0.101 | -0.065 | 0.018 | -0.086 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.134 | 0.154 | 0.206 | 0.189 | 0.105 | 0.085 | 0.139 | 0.089 | 0.020 | 0.095 | 0.091 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.181 | 0.198 | 0.074 | 0.078 | 0.082 | 0.055 | 0.108 | 0.060 | 0.001 | 0.088 | 0.256 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.153 | 0.154 | 0.110 | 0.102 | 0.035 | 0.080 | 0.103 | 0.060 | 0.005 | 0.066 | 0.181 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.685 | 0.233 | 0.110 | 0.155 | 0.130 | 0.098 | 0.129 | 0.111 | 0.079 | 0.092 | 0.233 |

| Все организации | 0.526 | 0.211 | 0.110 | 0.140 | 0.112 | 0.084 | 0.123 | 0.094 | 0.057 | 0.088 | 0.214 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: рентабельность собственного капитала по отраслям

Когда полезно уметь рассчитывать затраты?

Когда нужно рассчитать чистую прибыль.

Как правило, в среднестатистических компаниях при любых гибких условиях, финансисты считают не управленческую прибыль, а финансовые показатели, которые отвечают исключительно за оценочную стоимость предприятия, но не показывают реальную картину деятельности предприятия.

Для того, чтобы видеть и понимать, как на самом деле идут дела компании, нужно рассчитывать чистую прибыль с учетом всех затрат, как прямых, так и косвенных. Кроме того, нужно понимать положение дел по доходам не только по компании в целом, но и во всех ее ЦФО. Разработка наших специалистов «1АБ:УФ» позволяет выполнить все эти условия.

Оценка показателей рентабельности оборотных активов

Важным направлением в исследовании оборотных активов и источников их финансирования является изучение показателей эффективности их использования. К числу таких показателей относятся показатели рентабельности. Прежде чем их исследовать, необходимо вспомнить механизм формирования финансовых результатов, действующий на сегодняшний день (см. рисунок).

Общая схема формирования финансовых результатов хозяйствующего субъекта

Один из аспектов различия показателей рентабельности — дифференциация используемых показателей прибыли. Следует помнить о том, что в соответствии с гл. 25 НК РФ финансовый результат определяется как полученные доходы, уменьшенные на величину произведенных расходов.

При этом разделяют финансовые результаты от основной (текущей) и прочей деятельности. Оборотные активы принимают участие как в первой, так и второй.

Одним из условий оценки показателей является сопоставимость используемых в расчете элементов. Следовательно, при оценке рентабельности оборотных активов по прибыли от продаж в расчетах необходимо использовать величину оборотных активов, количественно характеризующую их участие в основной деятельности. Формула рентабельности () в этом случае будет иметь следующий вид:

, (1)

где Ппродаж — величина прибыли от продаж;

— средняя величина оборотных активов, используемых в основной деятельности.

Тогда по аналогии можно рассчитать рентабельность оборотных активов, принимающих участие в прочей деятельности ():

, (2)

, (3)

где Ппрочая — величина прибыли (убытка) от прочей деятельности;

— средняя величина оборотных активов, принимающих участие в прочей деятельности хозяйствующего субъекта;

Дпрочие — величина прочих доходов;

Рпрочие — величина прочих расходов.

Учитывая особенности бухгалтерского учета хозяйственной деятельности, следует отметить, что в большинстве случаев затруднительно разграничить оборотные активы, используемые в основной и прочей деятельности. Поэтому, на наш взгляд, наиболее целесообразно рассчитывать рентабельность общей величины оборотных активов, используемых как в основной, так и прочей деятельности, применяя величину прибыли (убытка) до налогообложения. В таком случае общая рентабельность оборотных активов () будет рассчитываться следующим образом:

, (4)

где — общая величина оборотных активов;

2) в «развернутом» виде:

с учетом деления затрат на производственную себестоимость, коммерческие и управленческие расходы:

![]() , (5)

, (5)

где Nпродаж — величина выручки от продаж;

Sпр — величина производственной себестоимости;

КР — величина коммерческих расходов;

УР — величина управленческих расходов;

с учетом деления затрат на постоянные и переменные формула рентабельности оборотных активов будет выглядеть следующим образом:

![]() , (6)

, (6)

где FC — величина постоянных затрат;

VC — величина переменных затрат.

Использование формулы (6) позволяет проследить изменение соотношения между постоянными и переменными затратами, маржинального дохода на изменение общей рентабельности оборотных активов.

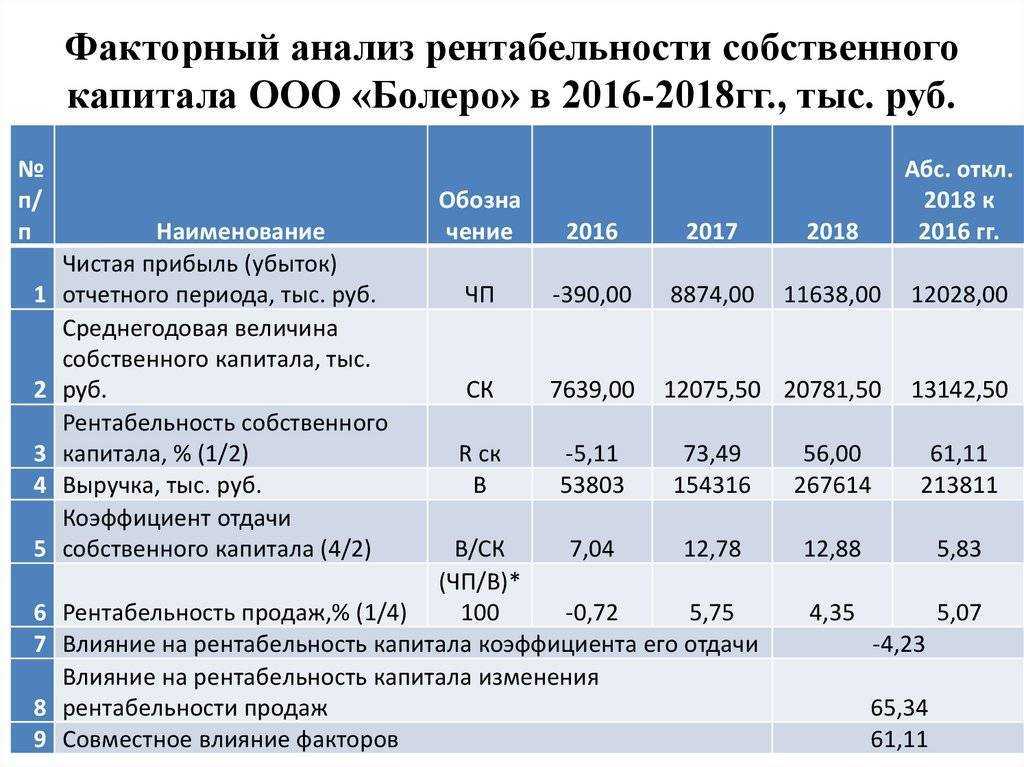

Рассмотрим механизм действия разработанных нами формул (4–6). Рассчитаем и проанализируем рентабельность оборотных активов с учетом разделения финансового результата организации на прибыль от основной (текущей) и прочей деятельности (табл. 1).

Таблица 1. Исходные данные для факторного анализа рентабельности оборотных активов ООО «Альфа» за 2006–2007 гг.

1. Величина выручки от продаж, тыс. руб.

2. Величина себестоимости проданной продукции, тыс. руб. всего

В том числе:

- производственная себестоимость

- коммерческие расходы

- управленческие расходы

3. Величина прибыли (убытка) от продаж, тыс. руб.

4. Величина прочих доходов, тыс. руб.

5. Величина прочих расходов, тыс. руб.

6. Величина прибыли (убытка) от прочей деятельности, тыс. руб.

7. Величина прибыли (убытка) до налогообложения, тыс. руб.

8. Средняя величина оборотных активов, тыс. руб.

Дополнительные возможности продукта

Интеграция с любыми системами

Гибкость продукта «1АБ:Управление финансами» заключается в том, что он может встраиваться в любые программы. Например, сотрудник может вести торговые операции в «1С:Управлении торговлей», бухгалтерия может быть на аутсорсе, а внутренние торговые операции (например, оплата аренды, телефонии, Интернета) — в Excele, еще какие-то операции в Axapta;и все эти данные программа «1АБ:УФ» может легко собирать и анализировать! Она встраивается в эти системы и собирает данные из них, складывает в центральную базу, распределяет их там по плану счетов и плану затрат. Можно, к примеру, настроить так, чтобы данные загружались туда раз в день. В любой момент времени вы можете построить необходимый отчет по любому из ЦФО.

Гибкость продукта «1АБ:Управление финансами» заключается в том, что он может встраиваться в любые программы. Например, сотрудник может вести торговые операции в «1С:Управлении торговлей», бухгалтерия может быть на аутсорсе, а внутренние торговые операции (например, оплата аренды, телефонии, Интернета) — в Excele, еще какие-то операции в Axapta;и все эти данные программа «1АБ:УФ» может легко собирать и анализировать! Она встраивается в эти системы и собирает данные из них, складывает в центральную базу, распределяет их там по плану счетов и плану затрат. Можно, к примеру, настроить так, чтобы данные загружались туда раз в день. В любой момент времени вы можете построить необходимый отчет по любому из ЦФО.

Возможность тестировать разные варианты моделей

Система позволяет пробовать и тестировать на практике разные варианты моделей распределения затрат хоть каждый месяц. Без программирования. Вы можете попробовать распределить затраты в этом месяце одним способом, в следующем – другим, и сравнить результаты.

Гибкие настройки

Высший пилотаж настройки распределения прибыли, когда внутри одного подразделения необходимо посчитать затраты или прибыль двумя разными способами для разных видов деятельности. Это самая сложная схема расчета.

Пример из опыта нашей компании: в логистике у нас есть затраты на документооборот, а есть затраты на курьеров. Департамент один, а задачи, которые выполняются, разные. Мы можем настроить распределение затрат в документообороте по количеству оформленных документов, а в курьерской службе по количеству выполненных поездок.

Личный опыт. Пример компании «1С-Архитектор бизнеса»

В нашей компании 10 отделов продаж, 10 отделов внедрения, каждый занимается своим направлением, и раньше было непонятно, насколько они прибыльны по отдельности. К примеру, направление по автоматизации документооборота – насколько оно прибыльно? Мы можем сказать, сколько прямых затрат несет это направление, но, помимо этого, существуют еще и косвенные затраты. Так, на это направление также работает бухгалтерия, отдел кадров, юридический отдел, маркетинг, наконец, оно пользуется брендом компании. Эти общие затраты активно используются, но они, как правило, не распределяются вовсе или несправедливо распределяются по направлениям.Но если отдел употребляет эти затраты в большом количестве, то логично, что он должен их компенсировать в соответствующем объеме. Эти моменты мало кто учитывает при распределении затрат для расчета чистой прибыли.

Раньше в нашей компании за чистую прибыль отвечал только владелец компании, остальные руководители не были замотивированы на конечную прибыль компании. К примеру, коммерческий директор отвечал только за 2 показателя: выручка и ФОТ (фонд оплаты труда). Для него были установлены определенные рамки, в которых ему нужно было действовать. Например, ФОТ от выручки должен быть не больше 10% вместе с зарплатой этого руководителя. С такой системой мотивации коммерческий директор не был заинтересован в конечном финансовом результате офиса.

В один прекрасный момент руководством компании было принято решение считать прибыль не общую, а по офисам, направлениям и видам деятельности, чтобы видеть, кто сколько действительно приносит прибыли, а кто работает, скорее, в убыток. Для этого был разработан программный продукт «1АБ:Управление финансами».

На какие значения стоит ориентироваться

Рассуждая о неких эталонных значениях, стоит четко понимать, что усредненные коэффициенты во многом будут зависеть от макроэкономических показателей и общей экономической ситуации в стране. Так, для государств с развитой рыночной экономикой среднестатистические нормативные значения рентабельности собственного капитала составляют приблизительно 10-12%. Именно на такие цифры принято ориентироваться, к примеру, в Великобритании или США.

В странах с менее устойчивой экономикой и серьезной инфляцией (к их числу, к сожалению, можно отнести и Россию) значение среднего показателя должно быть выше. Основным сравнительным критерием здесь может выступать так называемый процент альтернативной доходности. Он показывает, на какой доход мог бы рассчитывать собственник капитала, вложив свои деньги в другой бизнес.

К примеру, обыкновенный банковский вклад может гарантировать доход на уроне 9% годовых. Бизнес, в который вложился предприниматель, в год приносит лишь 6% чистой прибыли. Разумеется, возникает резонный вопрос о целесообразности дальнейшего ведения подобного бизнеса.

Итак, мы детально разобрали показатели рентабельности ROE и ROIC – выяснили, что это такое и как правильно рассчитать их значения. Если у читателя все еще остались какие-либо вопросы, предлагаем посмотреть видео:

Мы собрали всё на тему «Рентабельность» в одном месте:

• Рентабельность продаж;

• Рентабельность активов;

• Рентабельность продукции;

• Рентабельность инвестиции;

• Рентабельность производства.

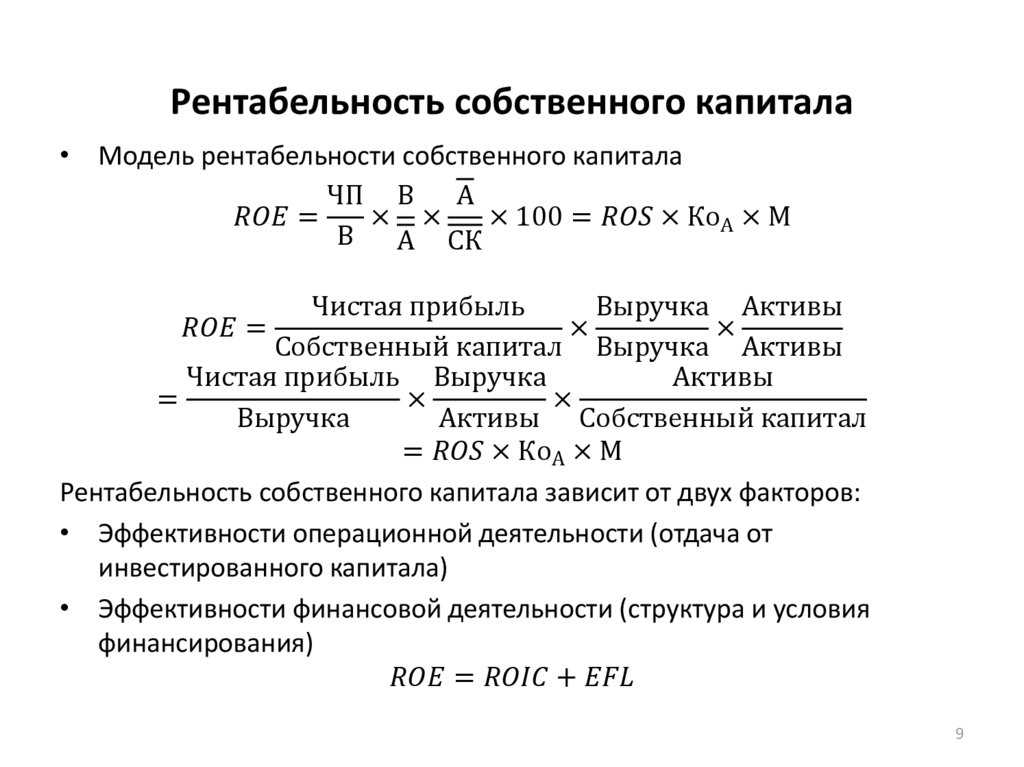

Как анализировать рентабельность собственного капитала

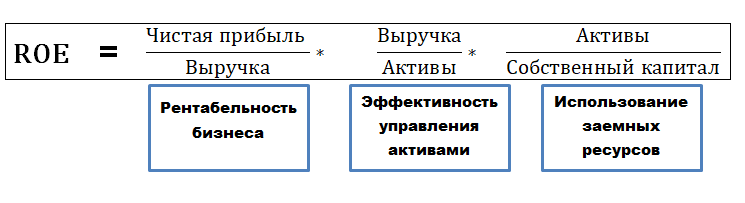

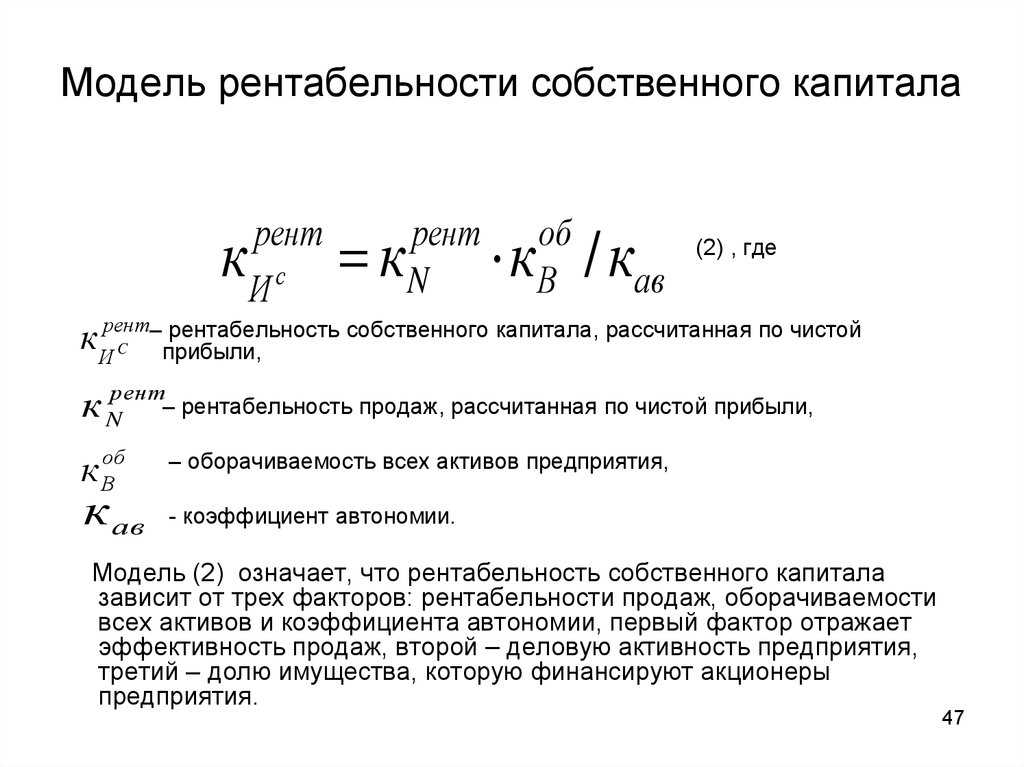

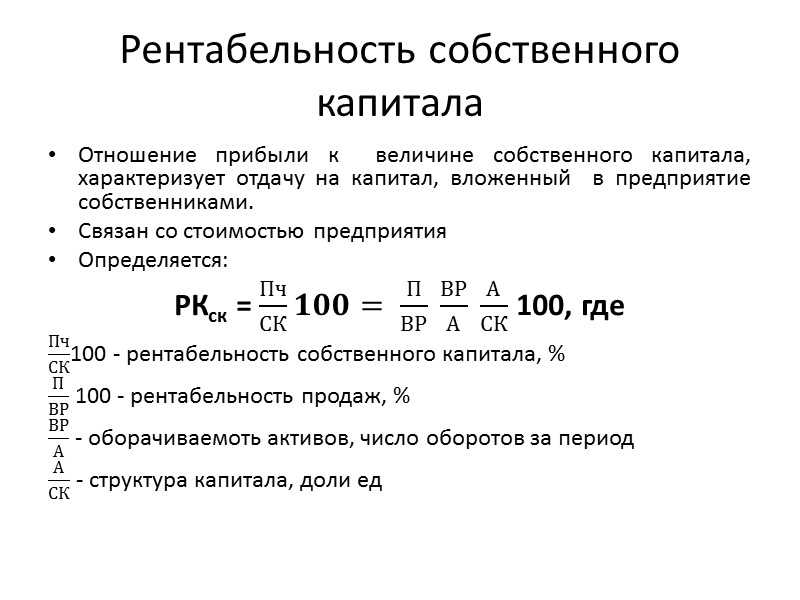

Анализ показателя рентабельности собственного капитала позволяет оценить, какой доход на вложенный акционерами в компанию капитал получают менеджеры, и за счет чего менеджеры приносят доход акционерам. Другими словами, ROE показывает сколько процентов заработали менеджеры на депозит, который образован в виде акционерного капитала. Зачастую акционеры не забирают свои дивиденды, а инвестируют эти деньги обратно в компанию. Таким образом, растет сумма акционерного капитала.

Рентабельность собственного капитала можно представить в виде другой формулы, за счет которой можно проанализировать эффективность управления бизнесом.

Анализ с помощью такой формулы помогает определить, за счет чего менеджеры могут поднять прибыль для акционеров:

- За счет повышения рентабельности бизнеса;

- За счет улучшения эффективности управления активами;

- За счет повышения процента использования заемных ресурсов.

При анализе финансовой отчетности компаний, необходимо точно понимать за счет чего происходит рост показателя ROE. Как мы уже говорили выше, рост показателя говорит о хорошей тенденции. Однако, если этот рост обусловлен существенным увеличением компанией заемных ресурсов, то необходимо учитывать определенные финансовые риски, например платежеспособность и ликвидность компании.

Пространственно-временной анализ

Анализируя рентабельность собственного капитала в пространственно-временном аспекте, необходимо принимать во внимание три ключевые особенности этого показателя, существенные для формулирования обоснованных выводов.

- Временной аспект деятельности организации. Коэффициент рентабельности продаж определяется результативностью работы отчетного периода; вероятный и планируемый эффект долгосрочных инвестиций он не отражает. Когда коммерческая организация делает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, показатели рентабельности могут временно снижаться. Однако, если стратегия перестройки выбрана верно, понесенные затраты в дальнейшем окупятся. Таким образом, снижение рентабельности в отчетном периоде нельзя рассматривать как негативную характеристику текущей деятельности.

- Проблема риска. Это особенность связана с проблемой выбора хорошего заработка или спокойного сна. Если выбирать ориентацию большой и быстрой прибыли, то с великой вероятностью это будет связано с большими рисками. Одним из показателей рисковости бизнеса является коэффициент финансовой зависимости: чем выше его значение тем более рисковой является компании с позиции инвесторов и акционеров.

- Проблема оценки показателя рентабельности ROE. Составляющие формулы выражены в денежных единицах разной покупательской способности. То есть, чистая прибыль — это динамичный показатель, то есть он отражает уровень цен на товары или услуги, а также результаты финансовой деятельности за истекший отчетный период. При этом собственный капитал формировался в течение нескольких лет, то есть более длительного периода времени. И поскольку он выражен в учетной оценке, то она она может сильно отличаться от текущей (реальной) оценки. Кроме того, учетная оценка не имеет отношения к будущим доходам компании.

Целевое значение ROE

Если говорить о целевом значении показателя, то значения, к которому должны стремиться все компании не существует. За всю историю публичных компаний, самый большой ROE превышал 20%. У крупных и финансово успешных компаний этот показатель варьируется в диапазоне 10 — 15%. Поэтому диапазон 15 — 20% принято считать очень хорошим.