Архивы

Выберите месяц Сентябрь 2023 Сентябрь 2021 Апрель 2020 Апрель 2018 Июль 2017 Март 2017 Февраль 2017 Январь 2017 Декабрь 2016 Ноябрь 2016 Октябрь 2016 Сентябрь 2016 Август 2016 Июль 2016 Июнь 2016 Май 2016 Апрель 2016 Март 2016 Февраль 2016 Январь 2016 Декабрь 2015 Ноябрь 2015 Октябрь 2015 Сентябрь 2015 Август 2015 Июль 2015 Июнь 2015 Май 2015 Апрель 2015 Март 2015 Февраль 2015 Январь 2015 Декабрь 2014 Ноябрь 2014 Октябрь 2014 Сентябрь 2014 Август 2014 Июль 2014 Июнь 2014 Май 2014 Апрель 2014 Март 2014 Февраль 2014 Январь 2014 Декабрь 2013 Ноябрь 2013 Октябрь 2013 Сентябрь 2013 Август 2013 Июль 2013 Июнь 2013 Май 2013 Апрель 2013 Март 2013 Февраль 2013 Январь 2013 Декабрь 2012 Ноябрь 2012 Октябрь 2012 Сентябрь 2012 Август 2012 Июль 2012 Июнь 2012 Май 2012 Апрель 2012 Март 2012 Февраль 2012 Январь 2012 Декабрь 2011 Ноябрь 2011 Октябрь 2011 Сентябрь 2011 Август 2011 Июль 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Июнь 2010 Май 2010 Апрель 2010 Март 2010 Февраль 2010

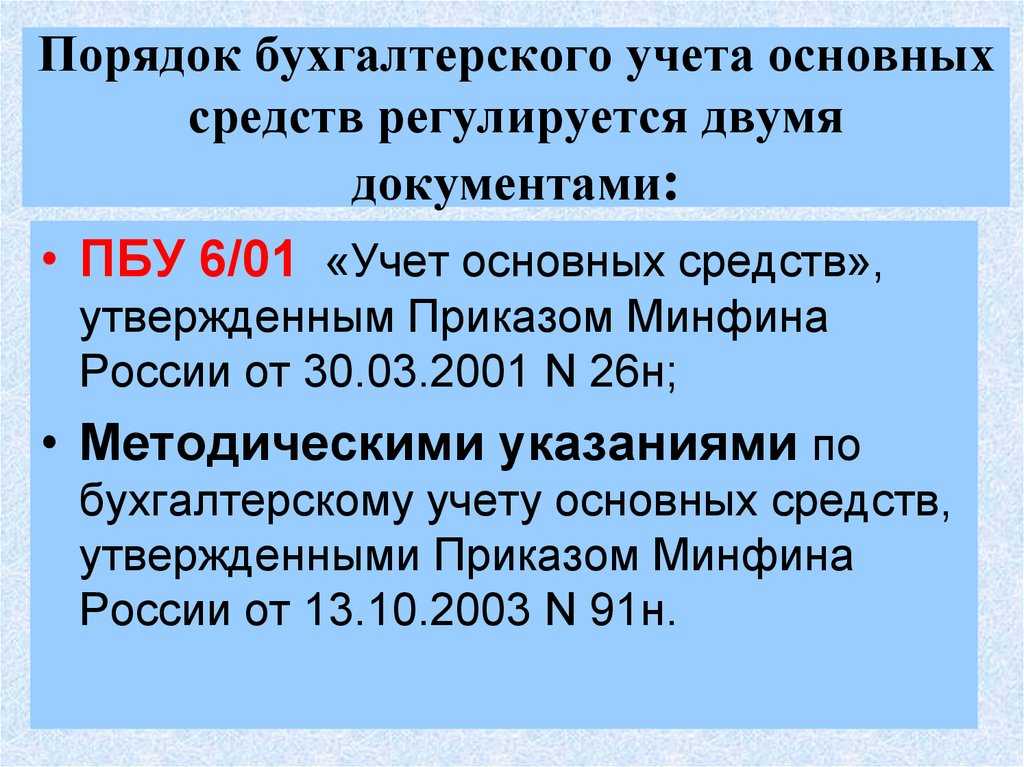

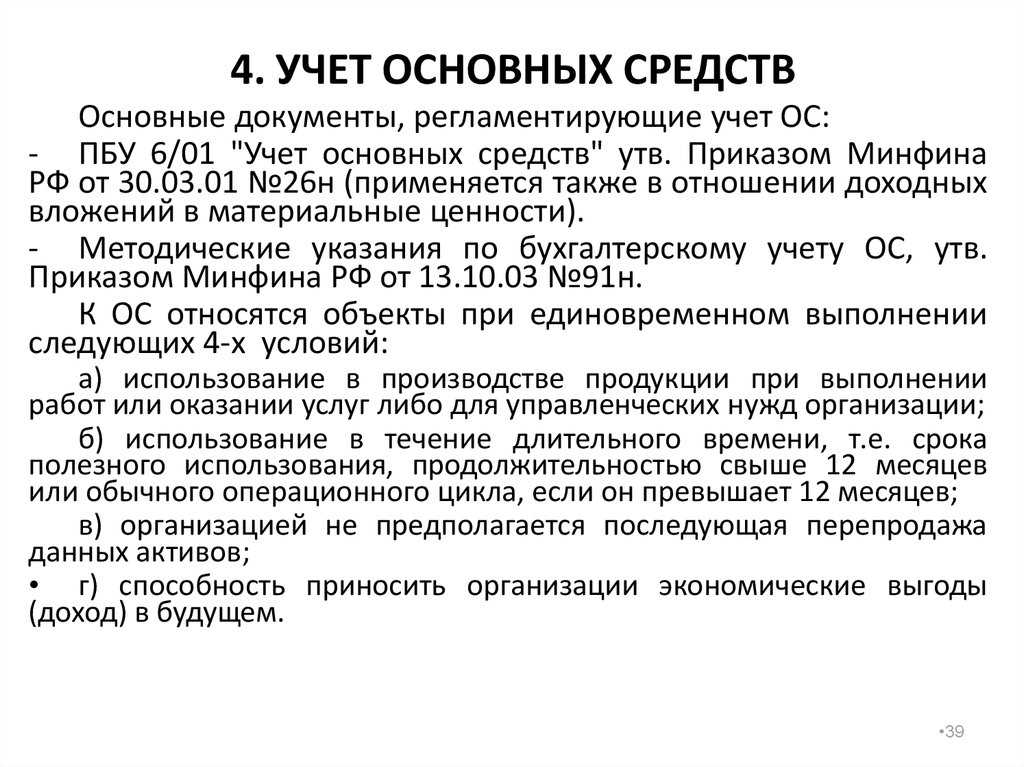

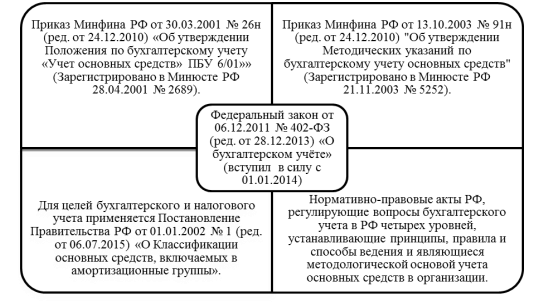

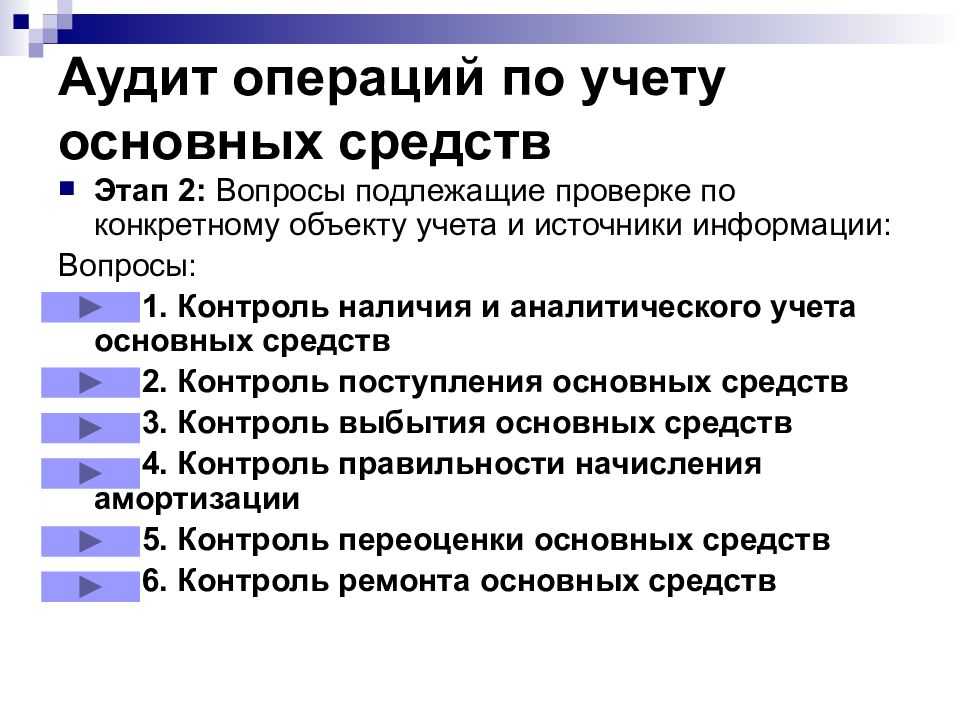

Переоценка основных средств

Раньше проводить переоценку могли только коммерческие фирмы. Теперь это доступно всем организациям.

Вести учёт активов можно как по первоначальной стоимости, так и по переоценённой.

Порядок оценки для каждой категории объектов будет единым. К примеру, если компания решила оценивать имущество из группы транспортных средств по первоначальной стоимости — то будет действовать так в отношении каждого автомобиля без исключений.

Для каждой категории можно выбрать собственный метод оценки.

До применения текущих стандартов переоценку проводили раз в год. Сейчас имущество переоценивают каждый раз, когда меняется справедливая стоимость. Детальнее:

- Под справедливой стоимостью понимают цену, которую в данный момент времени было бы честно заплатить за объект.

- Стоимость актива должна держаться в рамках справедливой — не сильно ниже или выше.

- С течением времени в ходе использования актива его справедливая стоимость может меняться.

- Переоценку нужно проводить с такой регулярностью, чтобы вовремя отслеживать падение или рост справедливой стоимости.

По старому ПБУ переоценку проводили пропорционально накоплению амортизационных начислений. Новый регламент добавил еще один метод, по которому из первоначальной стоимости актива вычитают накопленную амортизацию, а потом пересчитывают результат в соответствии со справедливой стоимостью.

Переоценку каждой отдельной категории активов нужно проводить в одном и том же порядке.

Дооценку, полученную в результате перерасчетов, можно списывать в нераспределенную прибыль одновременно со списанием актива или по мере начисления амортизации.

Для переоценки инвестиционной недвижимости предусмотрен отдельный порядок, который нельзя — принимать к остальным объектам. Согласно ему:

- процедуру нужно проводить на каждую отчетную дату;

- первоначальную стоимость определяют так, чтобы она совпадала со справедливой;

- суммы дооценки или уценки отражают в финансовых результатах в виде доходов или расходов в том периоде, когда переоценивали ОС;

- переоцениваемые инвестиционные активы нельзя амортизировать.

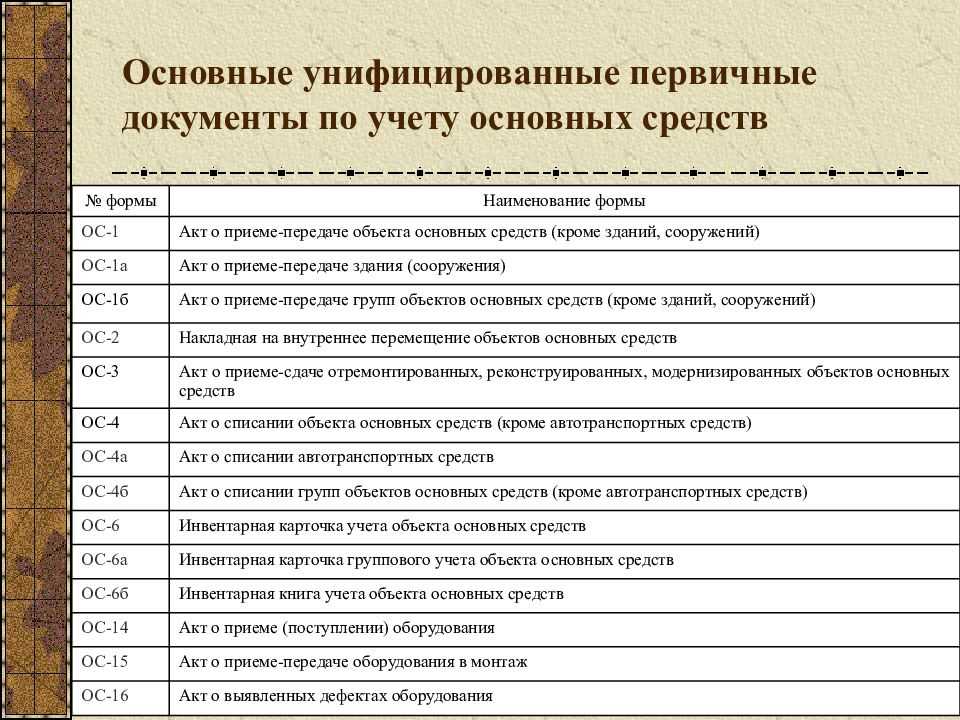

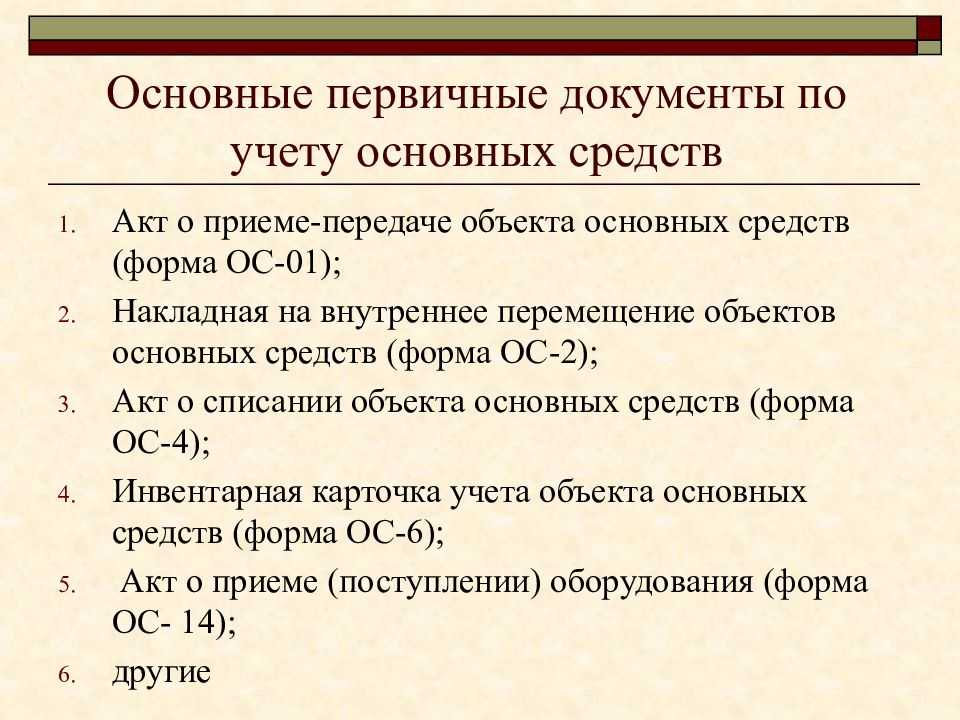

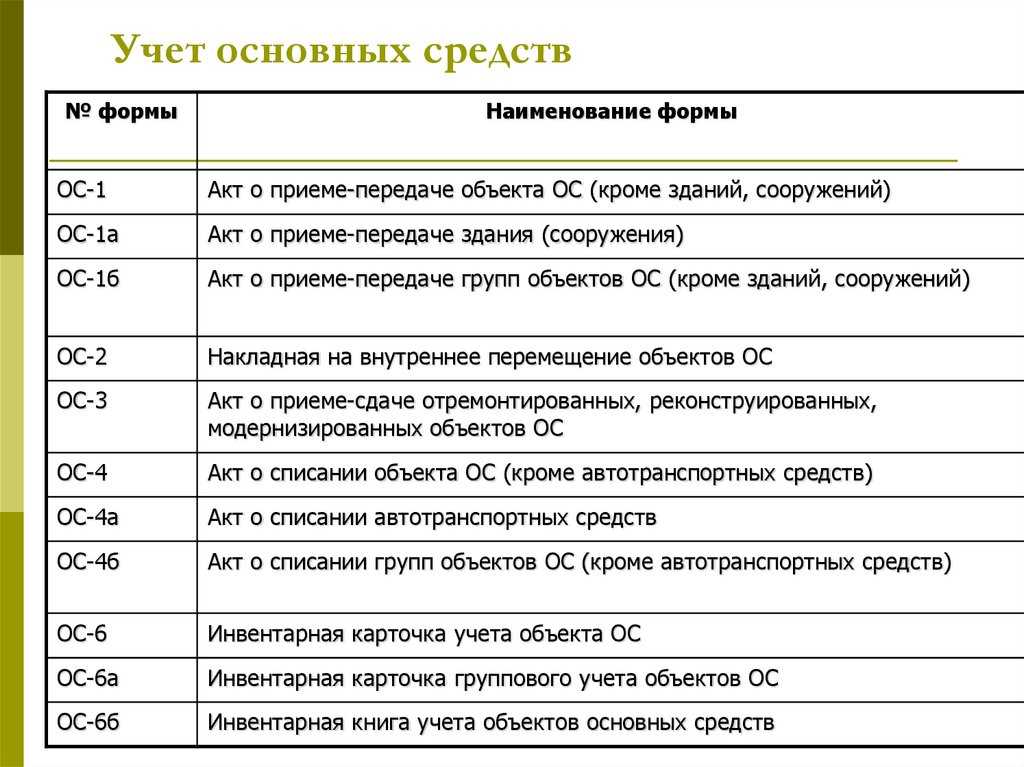

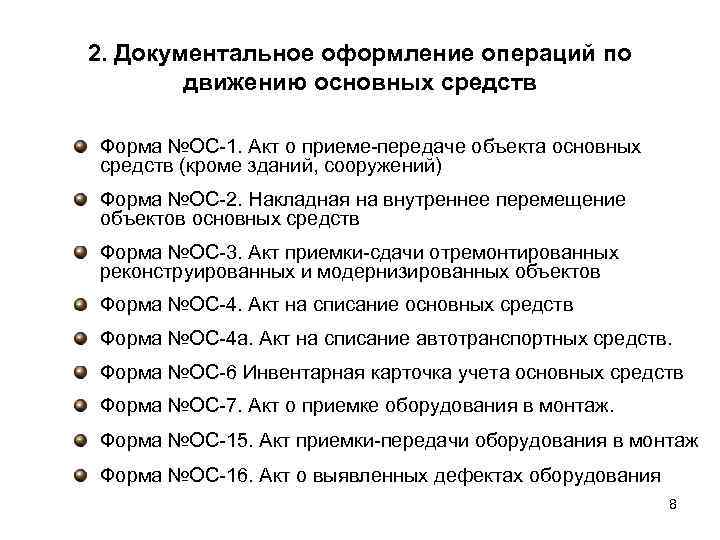

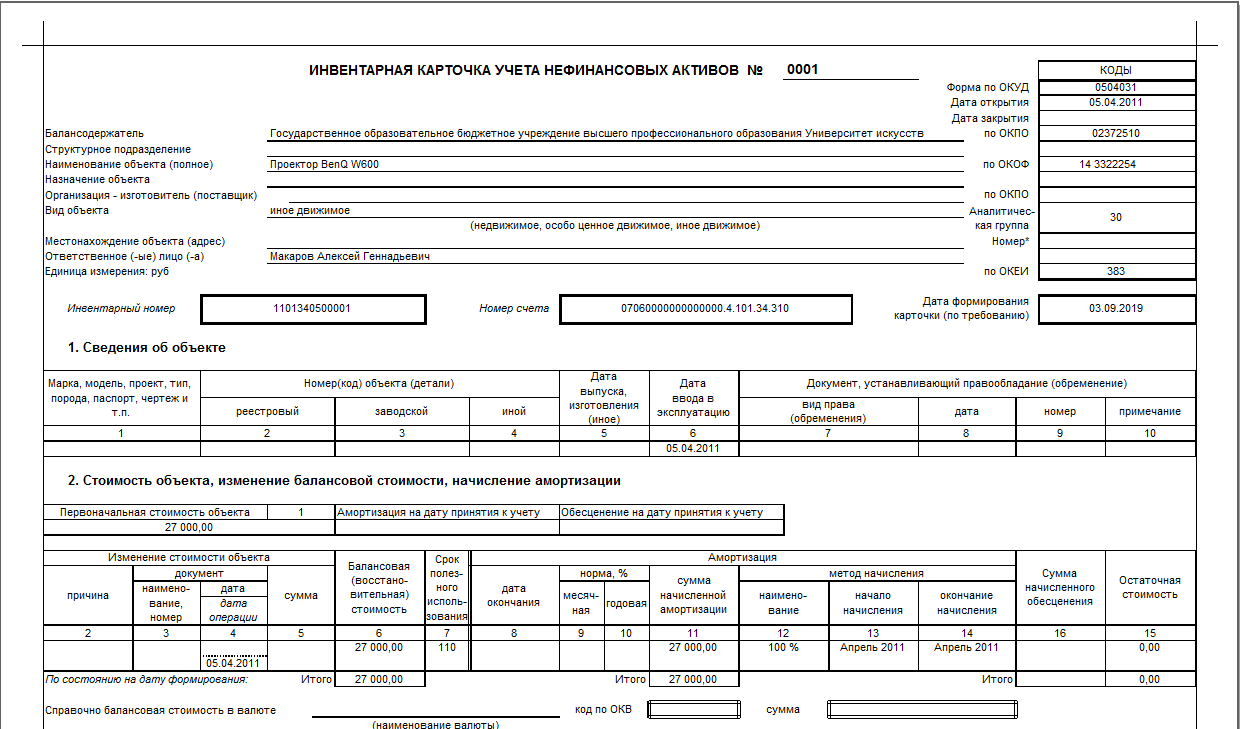

Итоги переоценки оформляют документально. Обязательных форм для этой процедуры не установлено — бизнес вправе пользоваться шаблонами от Госкомстата или разработать свои. Обычно для этого используют инвентарную карточку.

Шаблон инвентарной карточки объекта от Госкомстата

Первоначальная стоимость основных средств

До применения нынешнего ФСБУ принципы бухгалтерского и налогового учётов в отношении первоначальной стоимости отличались. Чтобы признать объект основным средством в налоговом учёте, его первоначальная стоимость должны была составлять не меньше 100 000 рублей, для бухгалтерского учёта — 40 0000 рублей.

С применением новых стандартов в бухгалтерии такого правила больше нет. Компания самостоятельно рассчитывает и определяет минимальную стоимость. Чтобы между двумя учётами не было больших разрывов, рекомендуется приблизить границы первоначальной стоимости в бухучёте к лимиту налогового — 100 000 рублей.

В первоначальную стоимость включаются все издержки, понесённые на приобретение имущества. В том числе:

- непосредственно затраты на покупку;

- оплату доставки;

- ремонт, отделку объекта, закупку дополнительного оборудования, установку — всё, что потребовалось на доведение актива до эксплуатационного состояния;

- сборы и пошлины на таможне, если ОС доставляли из-за границы;

- прочие издержки, предусмотренные пунктом 10 ФСБУ 6/2020.

Затраты, включаемые в первоначальную стоимость, должны иметь документальное подтверждение. Подойдут акты приемки-передачи, таможенные декларации, договоры о покупке имущества, накладные.

Принять имущество к учёту можно после того, как компания определит его первоначальную стоимость на основании документов. Операция сопровождается актом приемки-передачи объекта ОС.

Пример расчета амортизации после увеличения срока полезного использования ОС

Исходные данные:

По оборудованию, первоначальная стоимость которого составила 5 000 000 руб., в бухгалтерском учете определены следующие элементы амортизации:

- СПИ — 60 месяцев (в соответствии с рекомендациями производителя);

- ликвидационная стоимость — 200 000 руб.;

- способ начисления амортизации — линейный.

Бухгалтерскую отчетность организация составляет ежемесячно. Амортизация начисляется с 1-го числа месяца, следующего за месяцем признания ОС в бухгалтерском учете.

Ежемесячная сумма амортизации по оборудованию составляет 80 000 руб.

При ежегодной проверке элементов амортизации по результатам наблюдения за фактическими сроками прекращения эксплуатации в организации аналогичного оборудования установлено, что обычно оно используется в течение 84 месяцев. На основе имеющейся информации из открытых источников организация определила, что аналогичное оборудование, бывшее в эксплуатации 84 месяца, можно продать за 60 000 руб. Организация посчитала, что полученная информация свидетельствует о существенном увеличении ожидаемого периода получения экономических выгод от использования оборудования, поэтому приняла решение с 1 января следующего года установить новые элементы амортизации:

- новый СПИ — 84 месяца;

- новая ликвидационная стоимость — 60 000 руб.

Способ начисления амортизации не изменился — линейный.

На дату начала применения новых элементов амортизации:

- срок фактической эксплуатации оборудования — 26 месяцев;

- сумма начисленной амортизации — 2 080 000 руб. (80 000 руб. x 26 мес.);

- оставшийся СПИ после корректировки — 58 месяцев (84 мес. — 26 мес.).

Расчет амортизации оборудования после изменения ее элементов следующий:

Через 58 месяцев балансовая стоимость оборудования будет равна его ликвидационной стоимости (5 000 000 руб. — 4 940 000 руб. = 60 000 руб.).

Изменение СПИ основных средств может быть обусловлено постепенным обновлением информации, когда организация фиксирует сроки фактического прекращения эксплуатации или выбытия основных средств такого же класса и таким образом обнаруживает, что изначально заданный СПИ для этого класса объектов отличается от фактического. Если сбор такой информации был завершен к концу отчетного года, а пересчет амортизации за истекшие месяцы текущего года является трудоемким и снижающим надежность информации, организация может начать начислять амортизацию по новому графику с 1 января года, следующего за годом изменения СПИ.

И еще: согласно пп. «н» п. 45 ФСБУ 6/2020 в бухгалтерской (финансовой) отчетности раскрывается с учетом существенности информация об элементах амортизации основных средств и их изменениях.

Для пересмотра элементов амортизации вы можете создать отдельную комиссию или возложить соответствующие обязанности, например, на инвентаризационную комиссию или комиссию по приемке объекта ОС после ремонта, реконструкции и т.д.

В зависимости от ситуации в нее должны входить не только технические специалисты, которые могут оценить состояние ОС и условия их использования, но и экономисты, технологи, начальники производства и прочие специалисты, которые планируют и просчитывают будущие экономические выгоды от использования ОС.

Продажа групповых объектов ОС

Продажа объектов ОС в программе отражается документом Передача ОС (раздел ОС и НМА).

Одним документом можно оформить продажу как инвентарных, так и групповых объектов ОС.

В шапке документа следует указать местонахождение выбывающих объектов (Отдел продаж), контрагента-покупателя и договор с ним.

В табличной части документа Передача ОС наименование передаваемых групповых объектов ОС (компьютерный стол), их количество (2 шт.) и цену продажи можно указать в одной строке.

При проведении документа Передача ОС формируются бухгалтерские проводки:

Дебет 62.01 Кредит 91.01

— на сумму доходов от продажи групповых объектов ОС (60 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации, начисленную за апрель для компьютерных столов, находящихся в отделе продаж (2 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации, начисленную за апрель для компьютерных столов, находящихся в основном подразделении (500 руб. х 6 шт. = 3 000 руб.);

Дебет 01.09 Кредит 01.11

— на первоначальную стоимость и количество списываемых групповых объектов ОС (2 шт. х 24 000 руб. = 48 000 руб.);

Дебет 02.11 Кредит 01.09

— на накопленную сумму амортизации, относящуюся к выбывающим групповым объектам ОС (500 руб. х 2 шт. х 3 мес. = 3 000 руб.);

Дебет 91.02 Кредит 01.09

— на остаточную стоимость списываемых компьютерных столов (48 000 руб. – 3 000 руб. = 45 000 руб.);

Дебет 91.02 Кредит 68.02

— на сумму начисленного НДС (10 000 руб.).

Печатная форма универсального передаточного документа (УПД) — Универсальный передаточный документ — содержит данные как об инвентарных, так и о групповых объектах. Печатная форма ОС-1 (Акт о приеме-передаче ОС) для групповых объектов также поддерживается.

Поскольку амортизация групповых объектов уже начислена при их частичной продаже, регламентная операция Амортизация и износ основных средств за апрель 2022 года выполняется только с целью начисления амортизации инвентарного объекта ОС:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.).

На конец апреля в организации числится 8 компьютерных столов, балансовая стоимость которых составляет 180 000 руб. (230 000 руб. – 50 000 руб.), в том числе:

-

в отделе продаж — 2 шт. (45 000 руб.);

-

в основном подразделении — 6 шт. (135 000 руб.).

Общий оставшийся срок полезного использования компьютерных столов на конец апреля — 360 мес. (460 мес. – 8 шт. х 1 мес. – 2 шт. х 46 мес.). Соответственно, средний оставшийся СПИ — 45 мес. (360 мес. / 8 шт.).

Начисленная амортизация в мае составляет 4 000 руб. (180 000 руб. х 8 мес. / 360 мес.). Именно эта сумма отражена в Справке-расчете амортизации групповых объектов ОС за май (рис. 6).

Рис. 6. Справка-расчет амортизации групповых объектов ОС за май

Для отдела продаж эта сумма составляет 1 000 руб. (4 000 руб. х 45 000 руб. / 180 000 руб.). А для основного подразделения — 3 000 руб. (4 000 руб. х 135 000 руб. / 180 000 руб.).

При выполнении регламентной операции Амортизация и износ основных средств за май 2022 года формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов ОС, находящихся в отделе продаж (1 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов, находящихся в основном подразделении (3 000 руб.).

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела . О групповом учете основных средств в «1С:Бухгалтерии 8» (ред. 3.0) эксперт 1С рассказывал в 1С:Лектории 13.01.2022 на онлайн-лекции .

Основные особенности

Для нужд обложения налогами все ОС стоимостью свыше 10 000 рублей при их введении в эксплуатацию списываются в материальные затраты. Стоимость объектов нельзя сразу скорректировать. Исключение составляют эти ситуации:

- Реконструкция ОС.

- Модернизация.

- Переоценка.

- Дооборудование.

- Неполная ликвидация.

Переоценка осуществляется посредством инструмента прямых перерасчетов или с помощью документального установления рыночной стоимости. Главная цель переоценки – установление реальной стоимости имущества через приведение существующей стоимости к рыночным ценам

При этом во внимание принимаются условия при проведении процедуры

Переоценка может осуществляться по этим стоимостям:

- Первоначальной. По этой стоимости ОС приходуются фирмой. Она определяется методом приобретения.

- Восстановительной. Представляет собой стоимость воспроизводства ОС в актуальных условиях.

- Остаточной. Равна несамортизированной части стоимости ОС.

Стоимость объектов, по которой они были приняты к учету, крайне редко подлежит изменению.

Разукомплектация основных средств

Исключая уценку, среди оснований, по которым стоимость основного средства может быть уменьшена, НК предусматривает только разукомплектацию, или, как она обозначена в кодексе, частичную ликвидацию объекта. Остальные возможности определены расплывчатой формулировкой «по иным основаниям».

Представляется, что это сделано в целях резервирования «места в законе» для возможных оснований, которые могут возникнуть в будущем, так как в 2014 году никаких изменений в соответствующей статье НК не предвидится.

Что же такое разукомплектация основных средств? Представим себе, что некое основное средство, например поточная линия, являющаяся единым учетным объектом и состоящая из модулей, подверглась частичной разборке. Часть составляющих её модулей, чьи функции больше не задействованы в производственном цикле, была изъята.

В определенных случаях это приводит к тому, что объект теряет свою функциональность и должен быть списан, то есть, исключен из состава основных средств. Вместо объекта учета ОС возникнет несколько новых объектов учета. Это будут либо основные средства, либо малоценные или материалы. Но не всегда частичная разборка имущественного объекта приводит к такому результату.

Основное средство может быть не списано, а остаться в учете с измененной, уменьшенной стоимостью. Это происходит в тех случаях, если:

- Объект не утратил своей функциональности, остался единым обособленным комплексом;

- Удаление части комплектующих (составляющих частей) позволяет дальнейшее использование объекта по прямому назначению;

- Изъятие комплектующих компонентов не наносит объекту существенный ущерб.

После того, как разукомплектация основных средств произведена, бухгалтерии следует не только соразмерно уменьшить стоимость основного средства, но и пересчитать размер его амортизации. Это связано с тем, что начисленная ранее амортизация рассчитывалась исходя из того, что в стоимости объекта естественным образом учтена стоимость его составляющей, которая удалена в результате частичной ликвидации.

Порядок пересчета амортизационных отчислений нужно закрепить в учетной политике организации. В случае, когда срок полезного использования объекта не изменяется, такой пересчет можно производить пропорционально стоимости или процентной доле изъятой части в балансовой стоимости объекта.

Сложнее обстоит дело с определением конкретной суммы, на которую должно быть уценено основное средство. Нормативно-правовые акты не устанавливают порядок определения этих сумм. Таким образом, этот вопрос остается на усмотрение организации. Которая должна самостоятельно проработать и закрепить внутренними нормативными положениями порядок уценки при разукомплектации.

Наиболее разумными представляются следующие способы:

- Комиссионное определение процентной доли исключаемой части в общем составе основного средства;

- Фактическая оценка по имеющимся документально подтвержденным данным о стоимости исключаемой части;

- Заключение независимого оценщика.

При определении стоимости исключаемой части следует учесть процент её амортизации в составе объекта основных средств. На сумму остаточной стоимости исключаемой части уменьшается балансовая стоимость основного средства.

Расходы, непосредственно связанные с частичной ликвидацией основного средства могут быть учтены двумя способами:

- Если изъятая часть может быть использована в дальнейшем, расходы на её изъятие включаются в стоимость, по которой она приходуется на склад;

- Если изъятая часть не представляет ценности и подлежит ликвидации, расходы на её изъятие включаются в прочие внереализационные расходы организации.

Обесценение основных средств по ФСБУ 6/2020

ФСБУ 6/2020 ввёл обязательную проверку основных средств на обесценение и учет изменения их балансовой стоимости вследствие обесценения. Эти проверка и учет ведутся в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов» (приказ Минфина от 28.12.2015 № 217н).

Основные правила:

- В бухгалтерском учете суммы обесценения по объекту основных средств отражаются отдельно от первоначальной стоимости этого объекта и не изменяют ее.

- Согласно Рекомендации БМЦ Р-56/2015-КпР «Обесценение основных средств» величину обесценения можно признавать в бухгалтерском учете на субсчете «Обесценение» к счету 02 «Амортизация основных средств» с отражением в качестве расхода в отчете о финансовых результатах.

- В балансе основные средства отражаются по первоначальной (переоцененной) стоимости за вычетом как амортизации, так и обесценения.

- При списании объекта основных средств суммы накопленного обесценения по данному объекту относятся в уменьшение его первоначальной стоимости (переоцененной стоимости).

Комментарий:

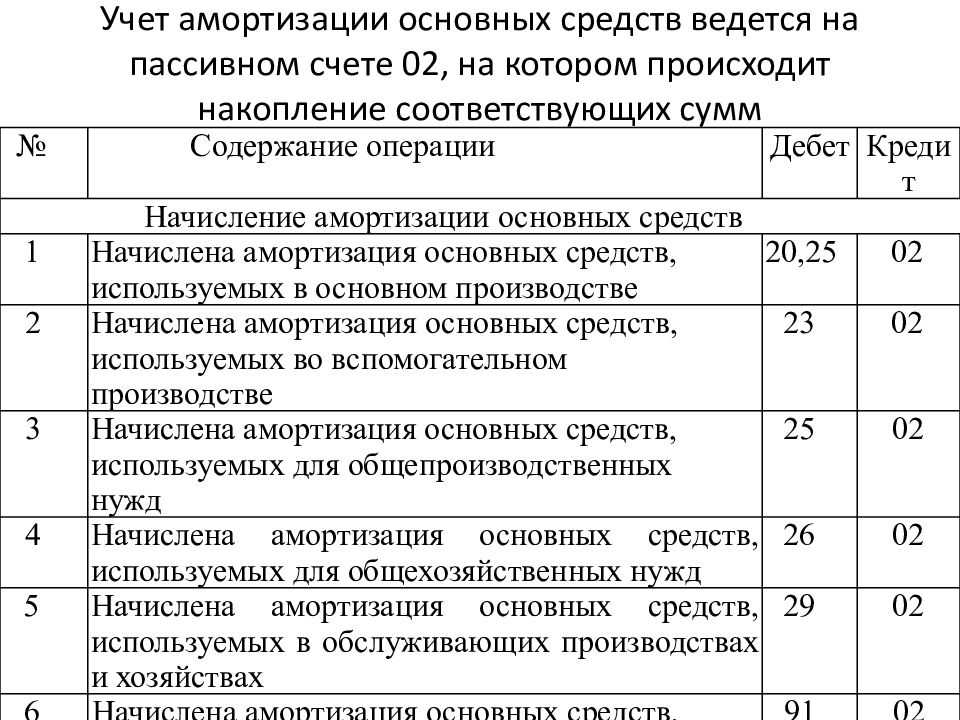

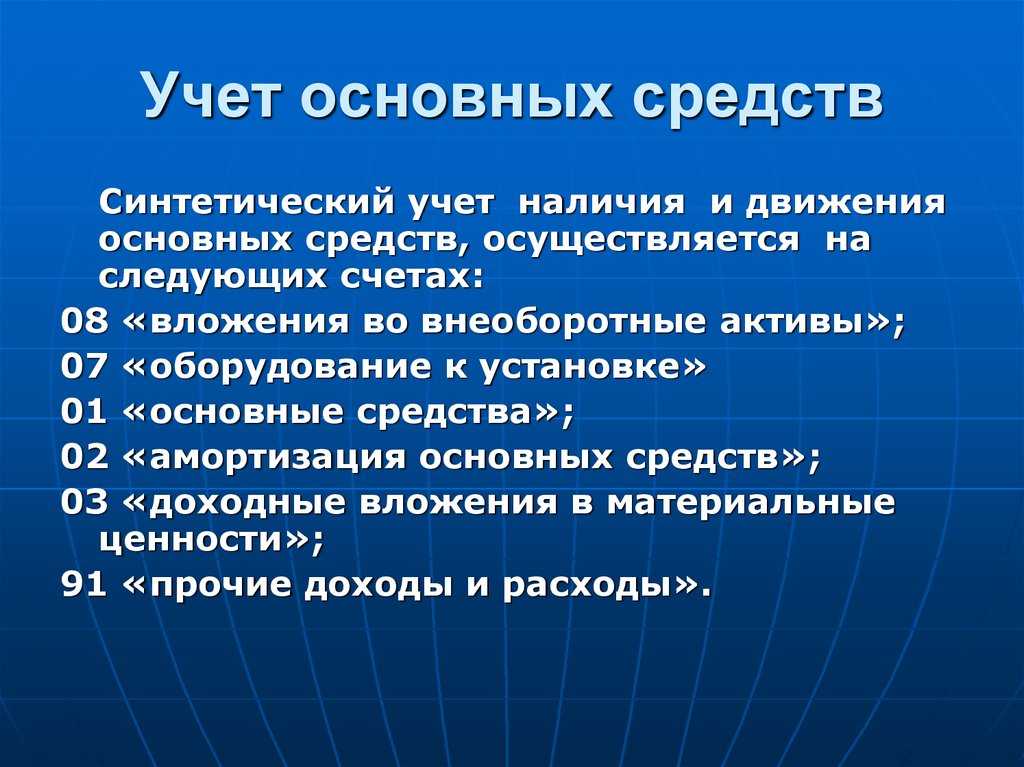

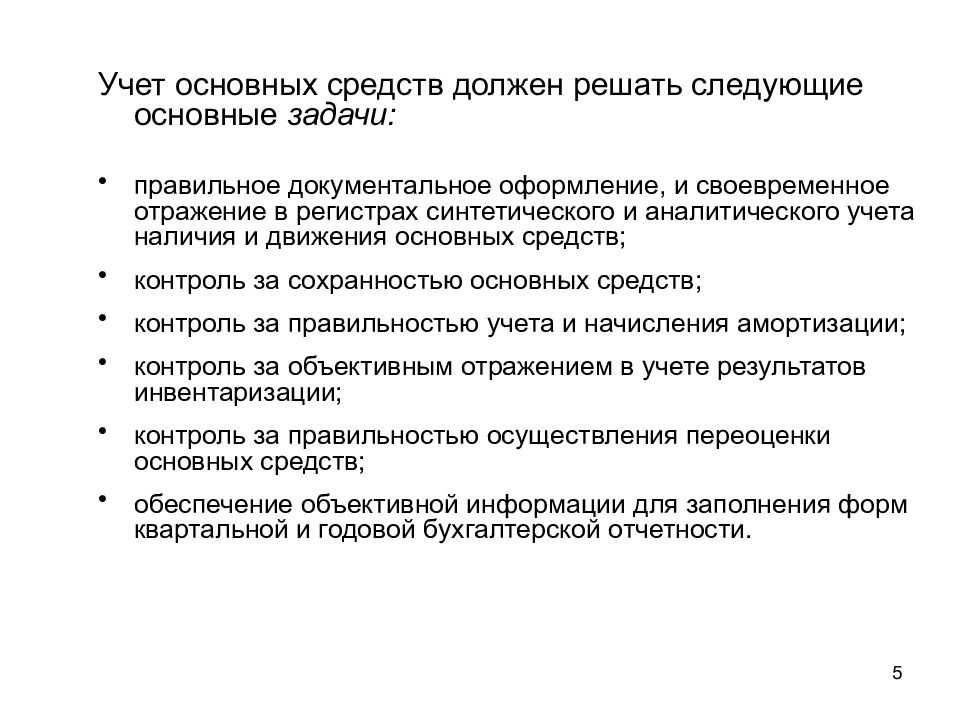

Принятие к учету ОС

Приобретение ОС за плату

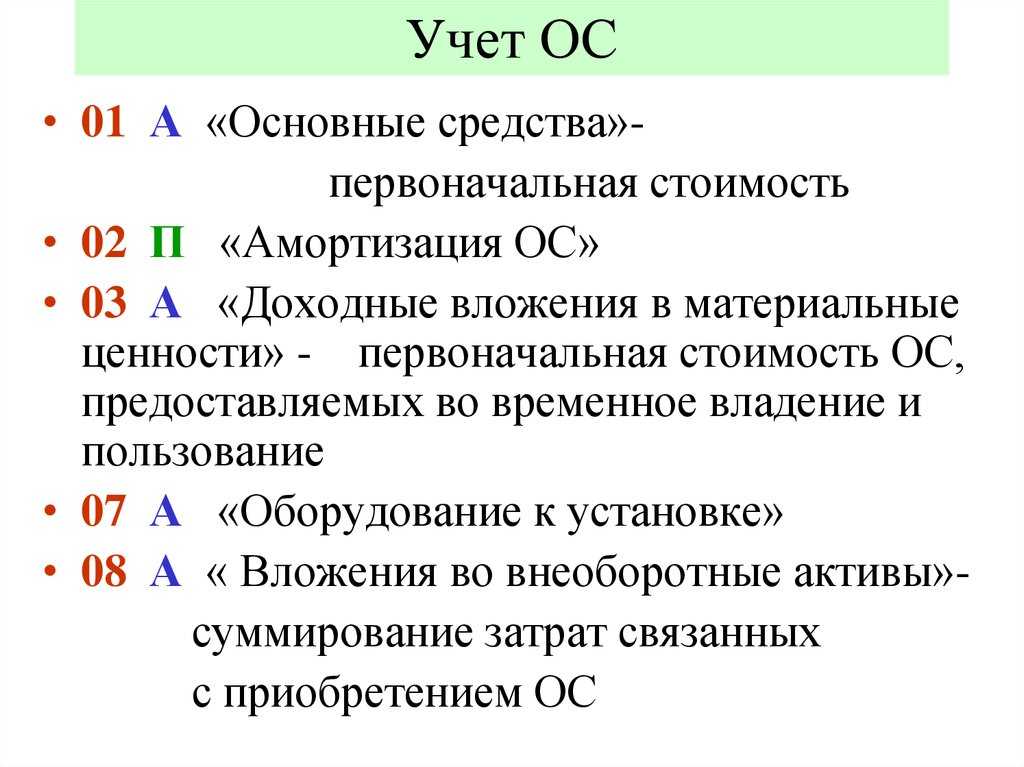

Затраты на приобретение ОС и на подготовку к рабочему состоянию накапливаются по Дт 08 «Вложения во внеоборотные активы» ():

- суммы, уплачиваемые поставщикам:

Дт 08 Кт 60 за минусом:- возмещаемых налогов — НДС и акцизы:

Дт 19 Кт 60; - скидок:Дт 08 Кт 60 сторно;

- дисконтирования в связи с отсрочкой платежа более 12 мес.:

Дт 76.08 Кт 08.

- возмещаемых налогов — НДС и акцизы:

Также в затратах на капвложения в ОС учитываются:

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования:

- затраты на доставку, монтаж, установку:

Дт 08 Кт 60 - затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты:

Дт 08 Кт 70, 69, 02, 10, 71, 76

- затраты на доставку, монтаж, установку:

-

и утилизации:

Дт 08 Кт 96

Независимо от способа поступления ОС в первоначальную стоимость объекта ОС включаются иные затраты, связанные с его поступлением (п. 5 ФСБУ 26/2020).

Затраты, которые не включаются в капвложения указаны в п. 16 ФСБУ 26/2020. Они признаются расходами периода, в котором понесены:

Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76, …

В НУ первоначальная стоимость ОС определяется исходя из всех фактических затрат на его приобретение, а также сооружение, изготовление, доставку и доведение ОС до рабочего состояния (п. 1 ст. 257 НК РФ).

В первоначальную стоимость ОС не включаются НДС и акцизы (п. 1 ст. 257 НК РФ). НДС включается в стоимость ОС, если оно приобретено для операций, не облагаемых этим налогом (п. 2 ст. 170 НК РФ).

В НУ единовременно при вводе в эксплуатацию объекта ОС можно учесть в затратах сумму амортизационной премии (п. 9 ст. 258 НК РФ).

Оборудование, требующее монтажа

Оборудование, требующее монтажа (установки), учитывается на счете 07 «Оборудование к установке». Как правило, это оборудование, требующее крепления к несущим конструкциям зданий, например, к стене, полу:

Дт 07 Кт 60.

Составляющие компоненты такого оборудования, в т. ч. запасные части, также учитываются на счете 07:

Дт 07 Кт 10.

При переводе оборудования в монтаж оно списывается с кредита счета 07 в дебет счета 08 «Вложения во внеоборотные активы» ():

Дт 08 Кт 07.

Инвестиционный актив

Проценты по кредитам и займам учитываются в первоначальной стоимости ОС, только если он является ():

Дт 08 Кт 66, 67.

Для отнесения объекта к инвестиционному активу необходимо в прописать критерии для его признания.

В налоговом учете проценты по кредитам и займам в стоимость ОС не включаются, а учитываются как внереализационные расходы (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ, п. 1.1, п. 1.2 ст. 269 НК РФ).

Оценка ОС по справедливой стоимости

Первоначальная стоимость ОС в БУ определяется исходя из справедливой стоимости имущества в порядке, предусмотренном в МСФО 13 «Оценка справедливой стоимости», в случаях (п. 13 ФСБУ 26/2020):

- оплаты неденежными средствами за ОС;

- поступления ОС в качестве вклада в уставный капитал;

- безвозмездного поступления ОС.

В НУ понятие «справедливая стоимость» отсутствует. Стоимость ОС в НУ определяется:

- при оплате неденежными средствами — по рыночной стоимости передаваемого имущества (п. 1 ст. 257 НК РФ);

- при поступлении ОС в качестве вклада в уставный капитал — как остаточная стоимость объекта ОС передающей стороны (пп. 2 п. 1 ст. 277 НК РФ);

- при безвозмездном поступлении ОС — по рыночной стоимости полученного ОС, но не ниже остаточной стоимости передающей стороны (п. 1 ст. 257 НК РФ, п. 8 ст. 250 НК РФ);

Приобретение ОС с отсрочкой платежа

При покупке ОС с отсрочкой платежа более 12 мес. фактическую сумму капвложений составляет сумма, которая была бы уплачена поставщику при отсутствии отсрочки. Разница между договорной стоимостью и стоимостью при отсутствии отсрочки учитывается отдельно — как проценты по займу в составе прочих расходов (п. 6, 7, 8 ПБУ 15/2008, п. 12 ФСБУ 6, ).

- Дт 76 Кт 08 — исключение процентов по рассрочке из стоимости ОС;

- Дт 91.02 Кт 76 — начисление процентов в расходах.

Принятие к учету ОС

Капитальные вложения признаются основными средствами после приведения их в состояние и местоположение, в которых они пригодны к использованию в запланированных целях (п. 18 ФСБУ 26/2020):

Дт 01 (03) Кт 08

Можно в качестве ОС признать часть капвложений, если она начинает эксплуатироваться до их завершения в целом.

Объект ОС оценивается по первоначальной стоимости — общая сумма капвложений, осуществленных до признания ОС в БУ (п. 12 ФСБУ 6/2020).

Амортизация основных средств по ФСБУ 6/2020

Стоимость ОС погашается посредством амортизации (п. 27 ФСБУ 6/2020). Амортизацию начисляйте по всем ОС, за исключением (п. 28 ФСБУ 6/2020):

- инвестиционной недвижимости, учитываемой по переоцененной стоимости;

- ОС с неизменными потребительскими свойствами. К ним относят, например, земельные участки, объекты природопользования (водные объекты, недра и другие природные ресурсы), музейные предметы и коллекции;

- законсервированных и не используемых в деятельности организации объектов ОС, предназначенных для реализации законодательства РФ о мобилизационной подготовке и мобилизации.

По другим временно не используемым и (или) законсервированным ОС начисляйте амортизацию в обычном порядке (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Укрупненные показатели восстановительной стоимости

Укрупненные показатели включают в себя такие значения, как:

- Все прямые расходы.

- Накладные траты и сметную прибыль.

- Общеплощадочные траты на организацию и освоение участка.

- Расходы на временные сооружения.

- Траты на выполнение работ в зимний период.

- Прочие работы.

Восстановительная стоимость постройки равна стоимости ее строительства, выведенной в сводном сметном расчете. Для установления полной ВС требуется укрупненный показатель (стоимость м3) помножить на строительный объем здания. Показатель можно подобрать при помощи соответствующей таблицы сборника. Выбор необходимого значения по сборнику зависит от этих характеристик:

- Назначение здания.

- Его конструкция.

- Материал, из которого изготовлен фундамент.

- Материалы стен, перекрытия, колонн.

- Количество этажей.

- Внешняя и внутренняя отделка.

Если характеристики постройки расходятся со значениями, указанными в сборнике, вносятся поправки к восстановительной стоимости. Порядок внесения этих поправок приведен в том же сборнике.

Укрупненный показатель можно представить в этом виде:

Сстр = В * Vстp * Ki * И1 * И2

В формуле использованы эти значения:

- В – ВС 1 м3 объекта.

- V — строительный объем здания, м3.

- Кi – поправочный коэффициент, позволяющий учесть отличие фактических характеристик объекта от типовых. Эти отличия могут зависеть от климатической зоны, территориального пояса.

- Н1 – индекс перехода цен от базового уровня к ценам на 1 января 1984 года.

- Н2 – индекс перехода цен от состояния на 1 января 1984 года к актуальным ценам.

В укрупненные показатели входят все общестроительные работы, санитарно-технические средства, электрическое освещение, слаботочное оборудование внутри зданий, железнодорожные пути, если они обустроены в пределах постройки.

Показатели, содержащиеся в сборниках и относящиеся к зданиям из кирпича, относятся в том числе к зданиям со стенами из мелких блоков. Однако актуально это только для тех случаев, когда в сборнике нет показателя специально для стен из мелких блоков. При переоценке устаревших зданий можно пользоваться показателями для аналогичных, но уже современных зданий. Поправки на несущественные отклонения не делаются.

Постройки с кирпичными и бетонными сводами подлежат оценке по таблицам для зданий с аналогичными свойствами с железобетонными перекрытиями. Сооружения, которые прошли через реконструкцию, проходят переоценку в соответствии с их новым предназначением и новыми свойствами.

Восстановительная стоимость зданий, которые арендуются фирмой, устанавливается с учетом определенного вида внутренней отделки по стоимости основного здания. Стоимость встроенных помещений включается в общую ВС. Однако она также должна быть прописана отдельно.

Методы вычисления восстановительной стоимости

Существуют различные методы определения восстановительной стоимости. Рассмотрим все.

Метод сравнительной единицы

Метод сравнительной единицы – это подсчет стоимости возведения одной сравнительной единицы объекта. Стоимость эта изменяется путем сравнения со стоимостью аналогичных объектов. Для определения полной цены нужно измененную стоимость единицы помножить на число сравнительных единиц. Размеры затрат устанавливаются посредством справочных и нормативных документов. В частности, нужно ориентироваться на укрупненные значения цены постройки и укрупненные значения восстановительной стоимости.

Стоимость недвижимости можно определить посредством этой формулы:

Цо = Цм2 * По * КОп * КОн * КОм * КОв * КОпз * КОндс

В формуле использованы такие значения:

- Цо – стоимость недвижимости, которая оценивается.

- Цм2 – стоимость строительства 1 кв. м. площади.

- По – общая площадь оцениваемой недвижимости.

- Коп – коэффициент поправки возможности установления несовпадения реальной площади с данными БТИ.

- Кон – коэффициент, позволяющий учесть обнаруженные несовпадения между оцениваемым объектом и избранной типовой постройкой.

- КОм – коэффициент, учитывающий местоположение недвижимости.

- КОв – временный коэффициент, позволяющий учесть разницу между стоимостью строительства на начало возведения и даты оценочных работ.

- КОпз – коэффициент, учитывающий объем прибыли фирмы, являющейся застройщиком.

- КОндс – коэффициент, обозначающий размер НДС.

В рамках рассматриваемого метода принципиален выбор типового аналога. В рамках этого выбора нужно учесть эти факторы:

- Аналогичное функциональное предназначение.

- Аналогичные с оцениваемым объектом физические характеристики.

- Приблизительные сроки эксплуатации.

Типовой аналог – это тот объект, который максимально схож по своим характеристикам с оцениваемым объектом.

Метод расчленения по отдельным составляющим

Основное его отличие от предыдущего метода – это то, что стоимость недвижимости определяется на основании суммы цен на каждый строительный элемент. Траты на отдельные элементы устанавливается на базе прямых и косвенных издержек. В рамках метода применяется эта формула:

Цз = (∑Обj * Cj) * Кн

В рамках формулы используются эти показатели:

- Цз – стоимость постройки недвижимости.

- Обj – объем отдельного элемента.

- Цеj – стоимость одной единицы объема.

- Кон – коэффициент, выражающий отличия между определенным объектом и типовым объектом. Для объектов аналогичного типа Кон составит 1.

Оба метода не являются совершенными. Они позволяют получить только приблизительные значения.

Метод количественного исследования

Метод количественного исследования – это основа применения ранее приведенных методик. В его рамках учитывают все ключевые показатели. Соответственно, метод позволяет получать более точные результаты. Однако он очень затратный. Метод обычно реализуется специалистами с соответствующим образованием и опытом.

Разукрупнение – исправление бухгалтерской ошибки

Все нормативные документы предусматривают предварительное определение состава основных средств, еще до ввода их в эксплуатацию

При этом берутся во внимание два главных показателя:

- срок полезного использования;

- функциональность.

П.6 ПБУ гласит, что если у одного объекта разные части имеют различную функциональность и сроки полезного применения, то и на учете они должны стоять не как один объект, а как несколько. Отсюда законодательная трактовка разукрупнения как ошибки изначального определения состава ОС. Нужно исправить неправильную идентификацию объекта основных средств, и правила ПБУ говорят о том, как это нужно делать.

Особенности учета групповых объектов ОС

Для организации учета групповых объектов ОС в план счетов «1С:Бухгалтерии 8» к счету 01 «Основные средства» добавлены новые субсчета:

-

01.11 «Групповые объекты основных средств»;

-

02.11 «Амортизация групповых объектов основных средств».

Аналитический учет на новых субсчетах ведется по основным средствам и по подразделениям. Учет по подразделениям организован, чтобы обеспечить контроль наличия и движения групповых объектов, в том числе их инвентаризацию.

На счете 01.11 поддерживается количественный учет.

Во всех документах программы, где доступен групповой учет ОС, однотипные объекты и их количество можно указывать в одной строке.

В ряде случаев при отражении операций с основными средствами вместо стандартных печатных форм используются новые, более простые разработанные формы.

Первоначальная стоимость группового объекта ОС за единицу не может превышать 100 000 руб., т.е. суммового порога для признания имущества амортизируемым в налоговом учете (п. 1 ст. 256 НК РФ). При поступлении групповых объектов ОС их стоимость в бухгалтерском учете учитывается на счете 01.11 и в дальнейшем амортизируется. В налоговом учете стоимость таких основных средств сразу признается расходом текущего периода. Именно поэтому налоговый учет на счетах 01.11 и 02.11 в программе не поддерживается.

Амортизация по групповым объектам ОС начисляется только линейным способом.

Рассмотрим новые возможности программы на примере.

Пример

Организация (ОСНО, плательщик НДС) в январе 2022 года принимает к учету основные средства в основное подразделение организации:

- 12 компьютерных столов стоимостью 24 000 руб. за каждый, сроком полезного использования (СПИ) 48 месяцев и нулевой ликвидационной стоимостью;

- скоростной сканер документов стоимостью 1 000 000 руб., сроком полезного использования 50 месяцев и нулевой ликвидационной стоимостью.

Организация применяет линейный метод начисления амортизации в бухгалтерском и налоговом учете. Начисление амортизации начинается с первого числа месяца, следующего за месяцем признания объектов ОС в бухгалтерском учете.

Предположим, организация решила упростить учет компьютерных столов и рассматривать их в качестве одного группового объекта ОС. Для этого в карточке основного средства для компьютерного стола следует установить единицу учета Групповой объект (см. рис. 2).

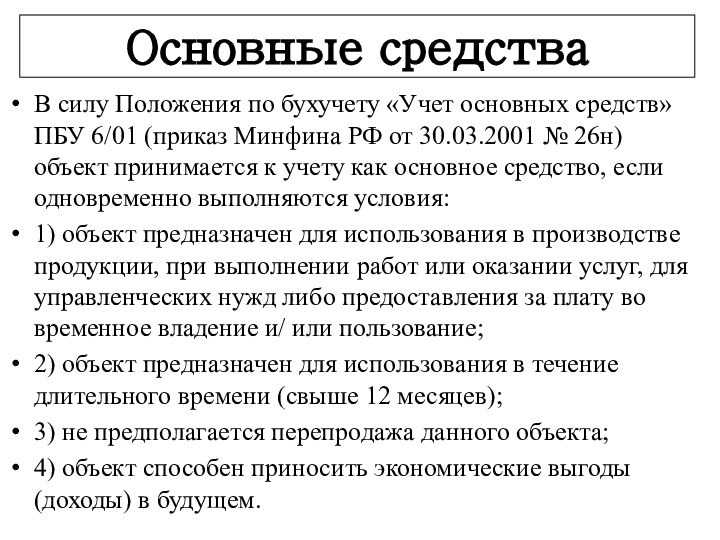

Стоимость основных средств для отражения в балансе

При учете к числу ОС относят активы, стоимость которых обычно превышает 40 тысяч рублей, а период службы составляет свыше 12 месяцев. Отражать их в балансе следует с вычетом суммы амортизации (по так называемой остаточной стоимости).

Если актив обладает признаками основного средства, но его стоимость составляет менее 40 тысяч рублей, то компания может учитывать его как в графе «Основные средства», так и в графе «Запасы». Во вторую графу записывают активы, которые организация планирует использовать в течение года.

Лимиты стоимости для отнесения имущества к определенной категории активов организация определяет в учетной политике (в согласии с п. 5 ПБУ 6/01).

При изменении стоимости актива новое значение можно принять к бухгалтерскому учету только после проведения его корректировки.