Расчет амортизации методом уменьшаемого остатка, способы начисления амортизации основных средств в бухгалтерском учете, производственный метод

Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка. С помощью этого метода осуществляется ускоренная амортизации основных средств. Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации. То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

При поступлении основных средств, объект принимается к учету на 01 счет, со следующего месяца на него следует начислять амортизацию и выполнять ежемесячно проводки по списанию амортизационных отчислений (Д20 (44) К02).

Для того, чтобы посчитать амортизацию основных средств, нужно воспользоваться формулой, представленной ниже.

Общая формула расчета методом уменьшаемого остатка

Пример расчета амортизации основных средств ускоренным методом:

Имеем основное средств первоначальной стоимостью 200 000 и сроком полезного использования 5 лет. Коэффициент ускорения примем равным 2-м.

Как рассчитать амортизацию основного средства для этого примера?

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации будет рассчитываться с учетом коэффициента ускорения.

1 год эксплуатации:

Остаточная стоимость (Ост.) = 200 000 – 0 = 200 000.

Годовая А = 200 000 * 40% = 80 000.

Ежемесячная А = 80 000 / 12 = 6666,67

2 год эксплуатации:

Ост. = 200 000 – 80 000 = 120 000.

Год. А. = 120 000 * 40% = 48 000.

Ежем. А. = 48 000 / 12 = 4000

3 год:

Ост. = 200 000 – 80 000 – 48 000 = 72 000.

Год. А. = 72 000 * 40% = 28 800.

4 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 = 43 200.

Год. А. = 43 200 * 40% = 17 280

Как видно, с каждым годом эксплуатации ежемесячные амортизационные отчисления уменьшаются.

Большая часть стоимости основного средства списывается в первые годы. Для того, чтобы полностью списать стоимость объекта, нужно воспользоваться статьей 259 НК РФ, согласно которой, в момент, когда остаточная стоимость будет менее 20% от первоначальной стоимости, амортизация рассчитывается, как остаточная стоимость, разделенная на количество оставшихся месяцев срока полезного использования.

В нашем примере 20% от первоначальной стоимости – это 40 000.

5 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 – 17 280 = 25 920, это меньше, чем 20% первоначальной стоимости.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.

Ежем. А. = 25920 / 12 = 2160.

В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель.

Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации. При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

С сайта: http://buhs0.ru/raschet-amortizacii-metodom-umenshaemogo-ostatka/

Учет начисленной амортизации

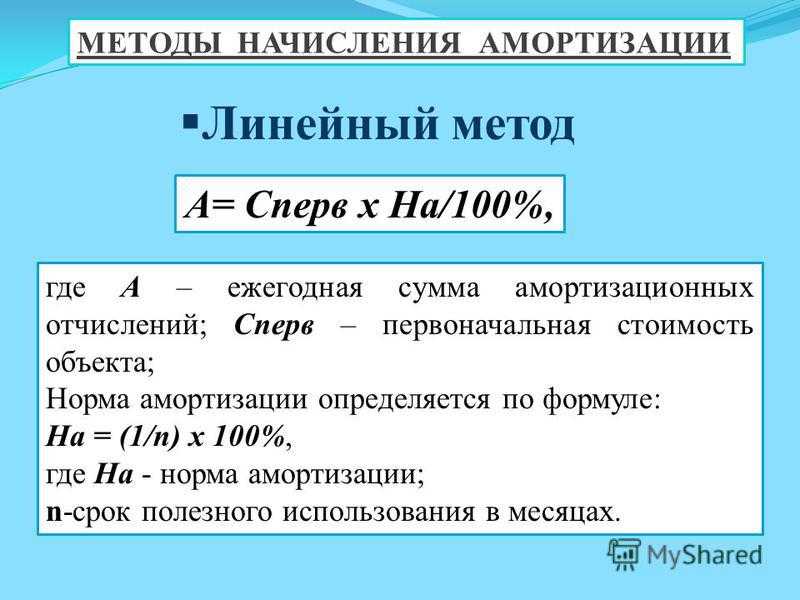

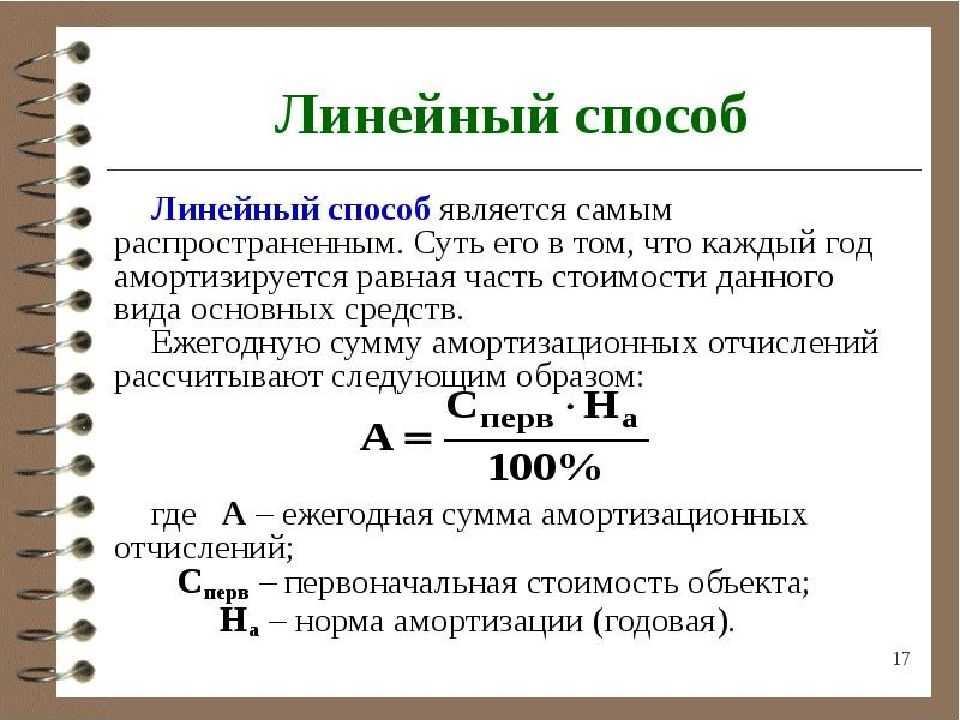

В учетной практике используется несколько методов начисления амортизации на основные фонды. Одним из самых распространенных методов является линейный метод начисления амортизации, при котором амортизация рассчитывается как процент от остаточной стоимости актива за каждый год его эксплуатации.

В управленческом учете начисленная амортизация может использоваться для определения стоимости использования основных фондов. Так, сумма начисленной амортизации может быть использована для определения стоимости использования активов компании в процессе производства товаров или услуг.

Какие средства подлежат начислению амортизации и в какой сумме зависит от принятого метода учета. Некоторые средства, такие как здания или оборудование, обычно учитываются по номинальной стоимости, и начисленная амортизация рассчитывается пропорционально ожидаемому сроку полезного использования этих средств.

Основные фонды в учете представляются в виде таблицы, в которой указывается название, стоимость, метод начисления амортизации и срок полезного использования каждого актива. Такая таблица позволяет контролировать начисленную амортизацию и определять ее влияние на финансовые показатели компании.

Определение амортизационных отчислений

Амортизационные отчисления – это часть затрат на приобретение долговечного имущества, которая списывается с баланса предприятия по мере износа этого имущества. Таким образом, амортизационные отчисления отображают степень износа долговечного имущества и его остаточную стоимость.

Амортизационные отчисления важны для правильного учета затрат на долговечное имущество и для оценки его реальной стоимости. Без учета амортизации, стоимость долговечного имущества будет завышена, что может привести к некорректной оценке финансового состояния предприятия.

Амортизационные отчисления рассчитываются в соответствии с нормативами, установленными законодательством, либо на основе собственной методики предприятия. Также, амортизационные отчисления могут быть непрерывными или разовыми в зависимости от метода амортизации имущества. Например, при использовании линейного метода амортизации, отчисления производятся равномерно в течение всего срока службы имущества.

В целом, амортизационные отчисления являются неотъемлемой частью учета долговечного имущества и помогают предприятию правильно оценить его стоимость и финансовое состояние в целом.

Амортизация основных фондов предприятия, понятие процесса

Определение

Амортизация основных фондов — это постепенно производимое перенесение их стоимости на выпускаемую предприятием продукцию.

В денежном выражении это амортизационные отчисления, размер которых соответствует степени износа фондов. К важным функциям таких отчислений относятся:

- Восстановление основных фондов по мере истечения их срока службы.

- Накопление средств для расширения воспроизводства.

- Создание системы нормативов хозрасчета, планово-финансовых нормативов.

- Увеличение темпов обновления.

Амортизация основных фондов выступает важным элементом финансовой политики, так как связанные с ней отчисления становятся частью себестоимости товара, снижают облагаемую налогом долю прибыли.

Понятие и определение амортизации

Амортизация позволяет предприятию учесть фактическую стоимость нематериальных активов, зданий, оборудования и других основных средств, которые с течением времени становятся менее ценными. Путем начисления амортизации компания учитывает данное снижение стоимости и определяет примерную стоимость активов на определенный период времени.

Амортизация играет важную роль в учете и финансовом анализе предприятия. Ее начисление позволяет учесть износ и старение активов, повышая точность отражения их стоимости в бухгалтерском учете. Кроме того, амортизация помогает планировать замену и обновление основных фондов, предотвращая возможные проблемы и снижая риски.

Способы начисления амортизации могут варьироваться в зависимости от типа активов и предприятия. Один из наиболее распространенных способов — линейная амортизация, при которой фиксированная сумма амортизации начисляется каждый год в течение срока службы актива. Есть также методы, основанные на процентной ставке или использовании усложненных формул

Важно выбрать наиболее подходящий метод начисления амортизации, чтобы достичь наибольшей точности и надежности в учете активов предприятия

Зачем считать амортизацию

Амортизация не имеет ничего общего с деньгами, но она всегда должна участвовать в экономических расчетах.

Например: купили электромобиль и решили организовать службу такси.

Цена приобретения — 50 000$

Каждые 10 000 км проводится его техническое обслуживание стоимостью 500$

В день автомобиль проезжает 200 км

На зарядку на один день тратится 10$

Зарплата водителя 50$ в день

Условный расчет стоимости услуг автомобиля без учета амортизации на 1 км = 0,35 доллара. Наценка 100%, значит поездка за км = 0,7$

Прибыль в месяц = 0,35*200 км*30 дней = 2100$

Дела в фирме идут хорошо!

НО на 17-ом месяце эксплуатации автомобиль выходит из строя. Пробег 100 км и его нужно менять.

В кассе 2100 $, которые не успели потратить.

Возможно часть денег стоило откладывать с самого начала?

За 1 день автомобиль проезжал 200 км * 30 дней = 6000 км в месяц

При ресурсе автомобиля 100000 новый автомобиль прослужит 16,7 месяца

Если через 16,7 месяцев автомобиль износится, следовало откладывать на приобретение нового авто.

Делаем расчет: 50 000 $ / 16,7 месяца = 2 994 $

Но эта сумма больше “прибыли” за месяц.

Что такое экономическая суть амортизации?

Это постоянно накапливаемая сумма, которая должна компенсировать потерю основными средствами своей первоначальной стоимости, чтобы иметь возможность вести бизнес.

Производство товаров и услуг требует не только прямых затрат, рассчитанных в примере, но и компенсации износа средств производства. В затраты должна быть включена сумма, которая позволяет накопить эти ресурсы в будущем.

Основные средства “переносят” часть своей стоимости на стоимость готовой продукции. Эти деньги никому не платятся. Нет прямых расходов, как при покупке материалов для изготовления мебели или продуктов для кафе. Но часть суммы должна оставаться на будущее восстановление стоимости основных средства.

Если этого не происходит, то бизнес несет убытки. Давайте посмотрим.

На 1 км с учетом амортизации нужно было заложить 0,5$

В итоге себестоимость пробега с возможностью потом купить новую машину = 0,85$

А было заложено 0,7$. Предприниматель думал, что получает прибыль, а получал убыток в 0,15 $ на каждом километре. Итого в месяц терял 900$.

Количество денежных средств и прямые затраты на производство продукции это — недостаточная цифра для оценки затрат на общее производство. В денежном потоке этой цифры нет, а в тратах — есть.

Расчет амортизации основных средств в управленческом учете

Амортизация основных средств – это процесс учета изменения стоимости и износа активов компании в течение их срока эксплуатации. В управленческом учете амортизация основных фондов начисляется для определения их стойкости и воздействия на финансовые показатели предприятия.

Расчет амортизации основных средств может осуществляться различными методами, в зависимости от используемого учетного подхода и характеристик активов. Одним из самых распространенных методов является метод пропорционально использования, где амортизация начисляется в зависимости от доли времени, прошедшего с момента ввода актива в эксплуатацию.

Для расчета амортизации в управленческом учете необходимо знать сумму остатка основных средств, их полезного срока службы, а также срок использования, произведенной посредством данных средств продукции. В результате применения метода пропорционального учета, амортизация уменьшает стоимость активов на определенную сумму за каждый год их эксплуатации.

Расчет амортизации основных средств является важным этапом в управленческом учете предприятия. Он позволяет определить величину амортизации, начисленной на активы, провести анализ эффективности использования основных фондов и принять решение о дальнейшем их использовании или замене.

Как она связана с затратами

Амортизировать можно только капитальные затраты.

Все затраты делятся на две большие категории – операционные и капитальные. Операционные – это такие, которые идут собственно на производство. Например, оплата электричества для моего ноутбука – операционный тип затрат. Чем больше я пишу, тем больше надо электричества.

А вот капитальные затраты не связаны с операционной деятельностью. И с объемом производства тоже. Например, мой ноутбук, который я один раз купил и постоянно использую, – пример капитальной затраты.

Капитальные затраты как раз можно амортизировать – распределить на тот срок, в течение которого они приносят прибыль. Выше я уже «распределил» таким образом стоимость своего ноутбука на срок его службы.

Операционные затраты в принципе невозможно амортизировать. Потому что сегодня я написал две статьи и потратил столько-то киловатт электричества, завтра написал четыре и потратил в 4 раза больше. А послезавтра я напишу одну статью, но буду долго над ней сидеть и потрачу электричества столько же, сколько хватило бы для двух статей. Какое-либо распределение тут делать сложно. Да и незачем.

Учет амортизации основных фондов

Для начисления и учета амортизации основных фондов используются специальные методы и счета. Один из основных методов — линейный метод, при котором ежегодный размер амортизации определяется путем деления стоимости актива на его срок службы.

Основы учета амортизации основных фондов включают создание амортизационного фонда, начисление амортизации на основе выбранного метода, проведение учетных операций и формирование отчетности. Это позволяет представить реальную стоимость активов, учесть их устаревание и обеспечить финансовую устойчивость предприятия.

Учет амортизации основных фондов включает регистрацию начисленной амортизации на специальных счетах. В бухгалтерской отчетности это отражается в таблице счетов по разделу «Основные средства и нематериальные активы». Для формирования достоверной отчетности предприятию необходимо соблюдать установленные нормативы и сроки начисления и учета амортизации основных фондов.

Пример использования амортизации

Вот смотрите, я копирайтер. Я веду учет доходов и расходов. Я купил ноутбук за 48 000 рублей. Я могу этот расход указать в том месяце, в котором ноутбук был куплен, и тогда в течение одного месяца у меня будет гигантский расход, а в течение остальных месяцев расходов не будет вообще. Ну, кроме оплаты за электричество.

Это не совсем правильно, потому что я ведь работаю на своем ноутбуке. Я его использовал не только в том месяце, когда купил.

Допустим, что срок использования моего ноутбука – 4 года. Через 4 года мне надо будет покупать другой ноутбук.

В течение четырех лет, или 48 месяцев, мой ноутбук будет исправно мне служить и я с его помощью буду зарабатывать на текстах. Если распределить стоимость ноутбука на весь период его использования, то получится 48 000 рублей / 48 месяцев = 1 000 рублей в месяц.

Я как бы трачу по тысяче рублей в месяц в течение 48 месяцев. Вот и получается амортизация.

Способы расчета амортизации

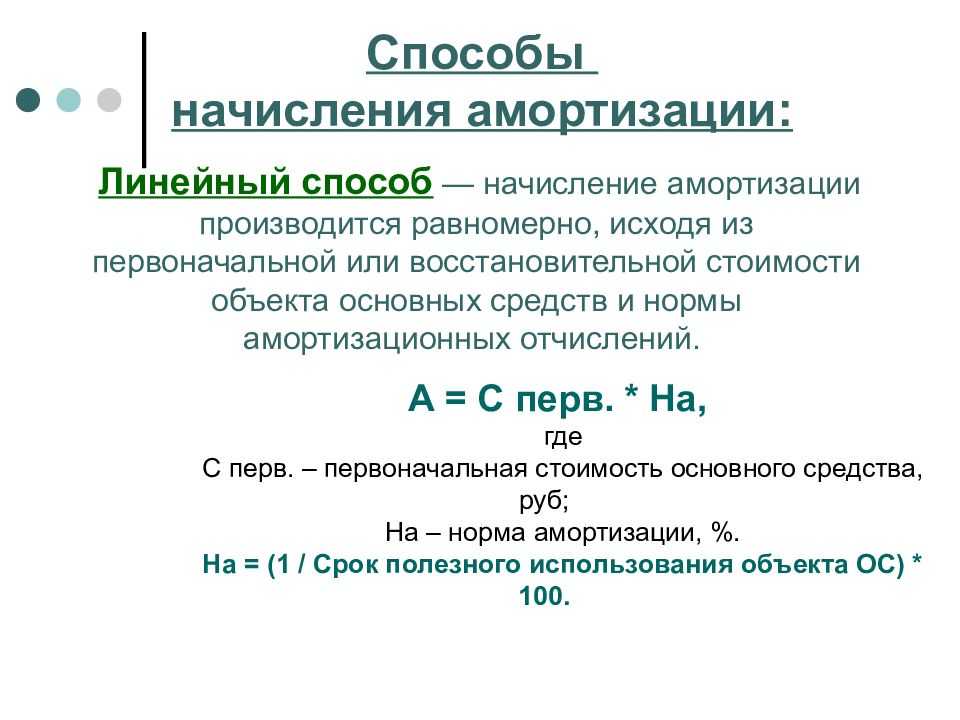

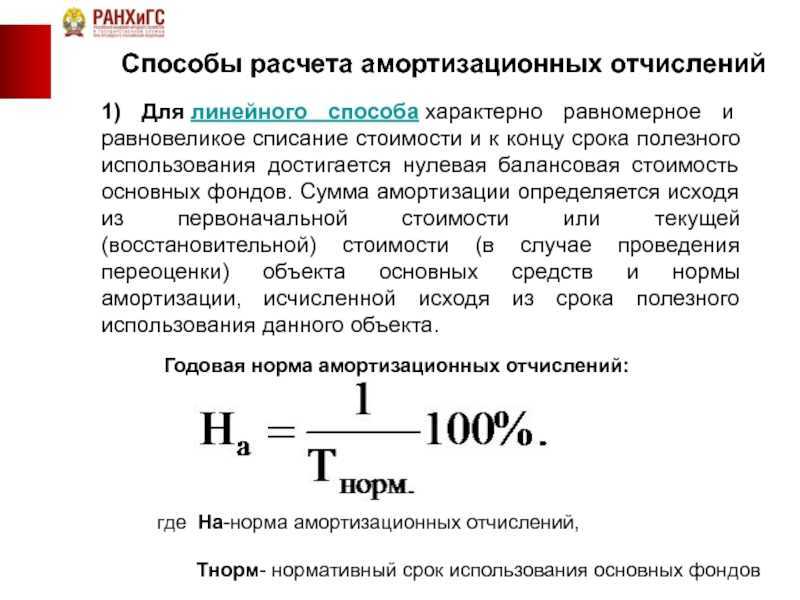

- Метод линейной амортизации;

- Метод уменьшаемого остатка;

- Списания стоимости по совокупному сроку полезного использования;

- Списания стоимости пропорционально количеству проданной продукции;

Для расчёта амортизации необходимы следующие данные:

- Срок использования;

- Стоимость;

- Негативно воздействующие факторы окружающей среды;

- Нормативные ограничения;

Для некоторого долгосрочного оборудования (чей срок службы превышает 20 лет) разрешается использовать только линейный способ расчета амортизации.

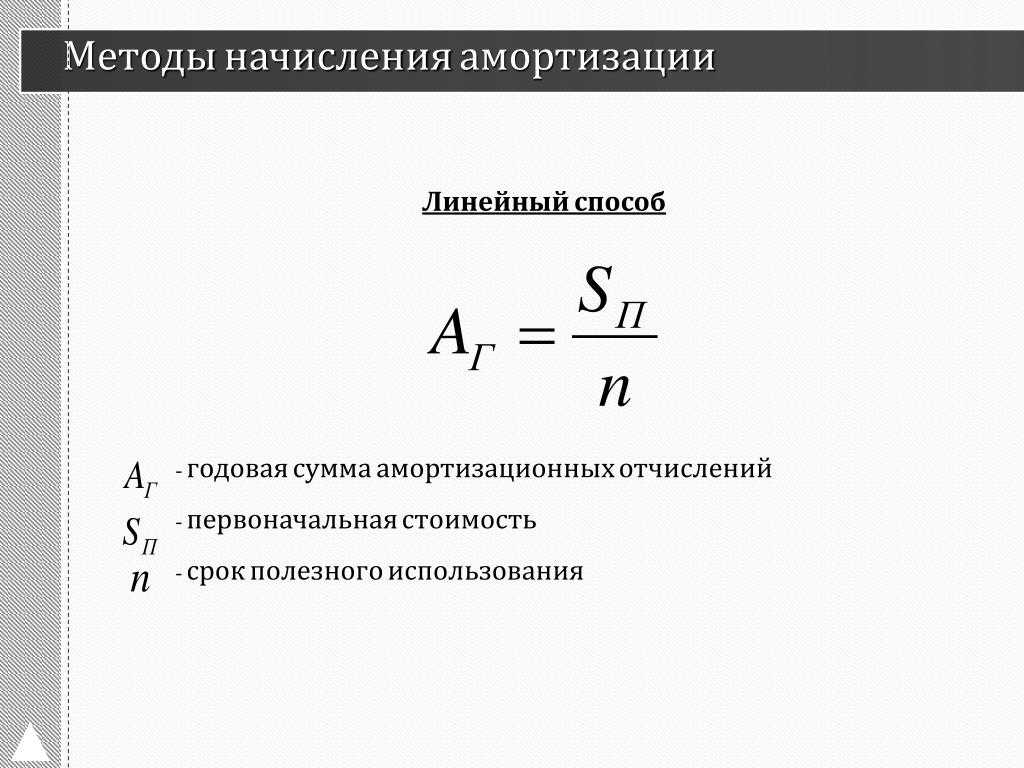

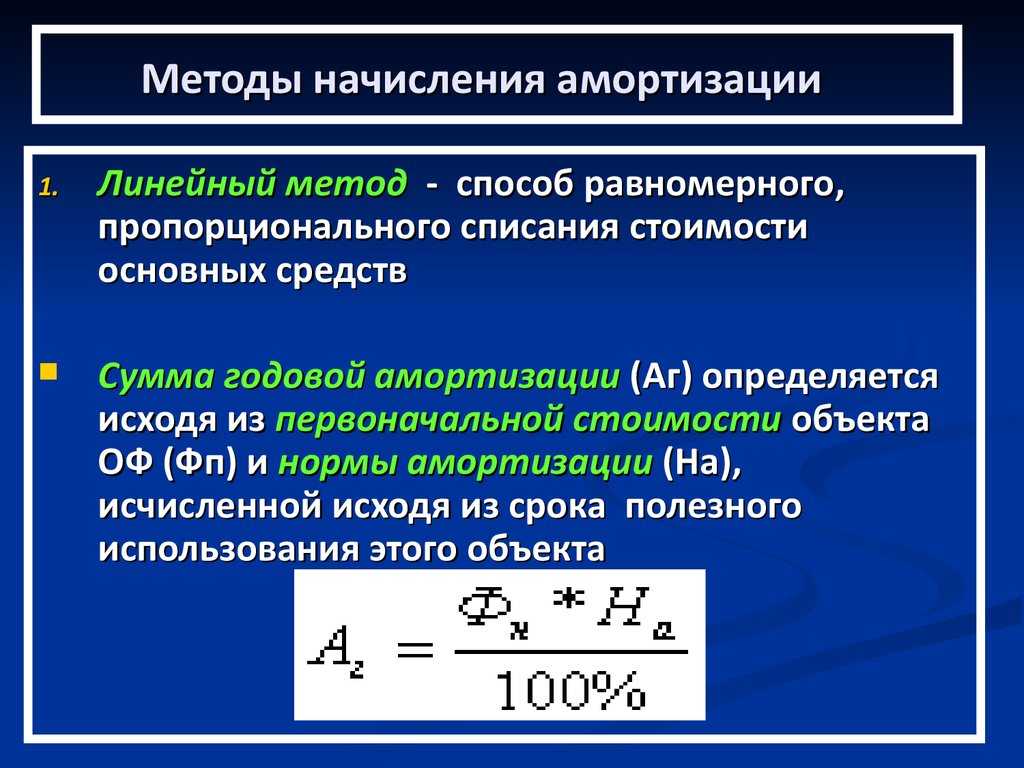

3.1. Линейный

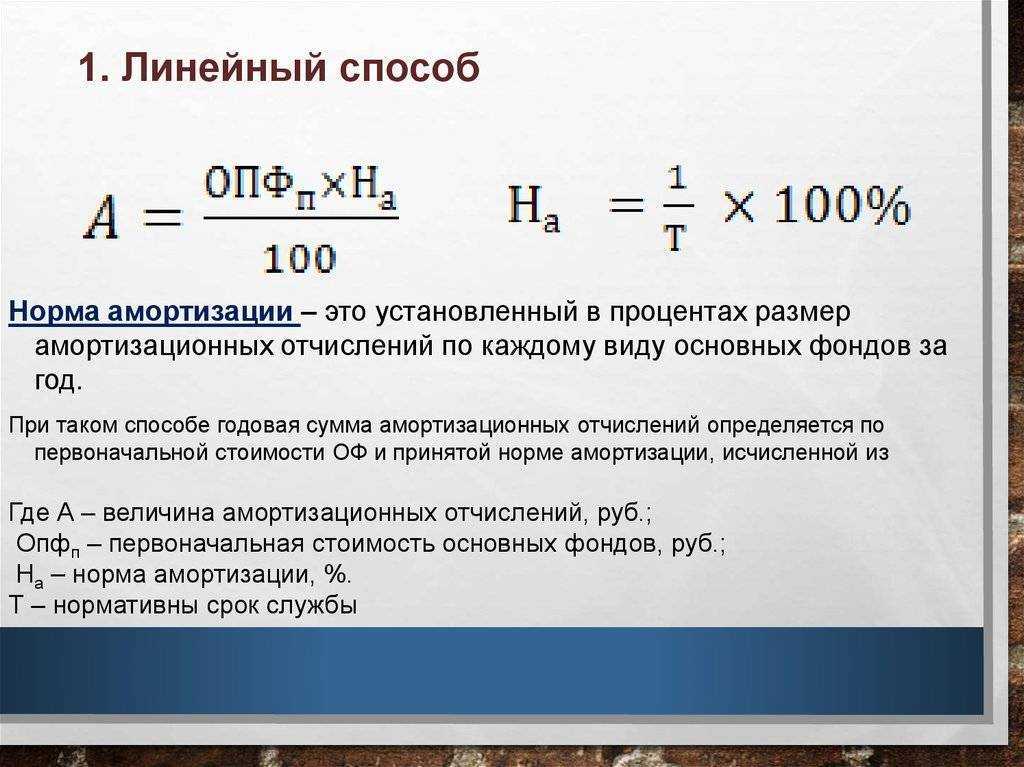

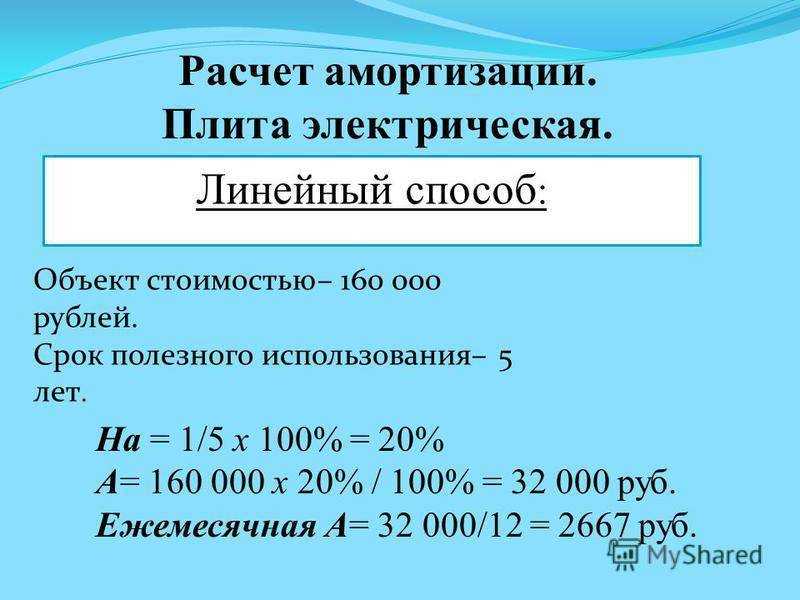

Первый и самый простой способ для расчета амортизации — линейный. Списание происходит равными платежами каждый месяц. Для его расчета достаточно знать лишь срок службы и стоимость оборудования.

Где:

- Н — годовая норма АО, %;

- С — первоначальная стоимость;

- Л — ликвидационная стоимость;

- Т — амортизационный период (срок службы);

Чтобы посчитать месячную норму надо умножить показатель Н на 1/12.

Простота расчета;

- Не показывает реальную степень износа;

- Не показывает моральное устаревание;

- Не учитывается инфляция;

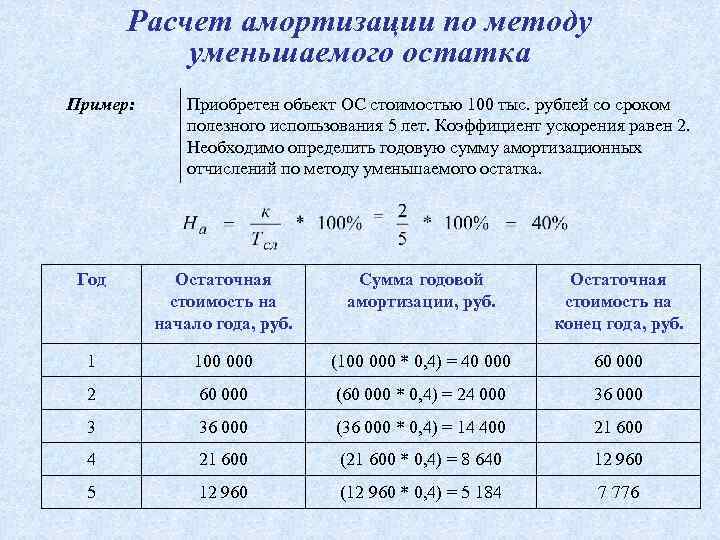

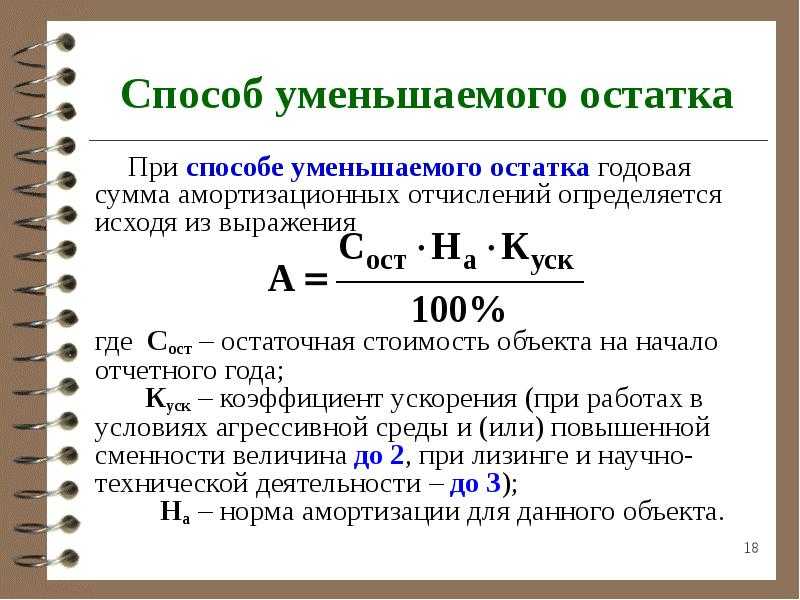

3.2. Амортизация методом уменьшаемого остатка

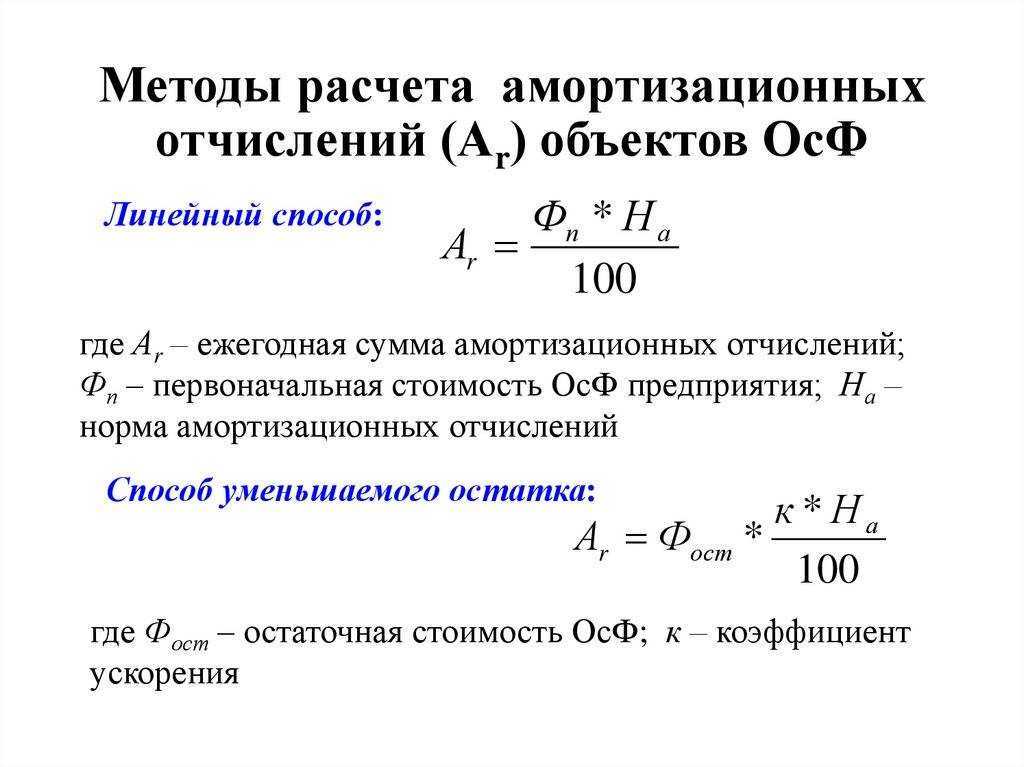

В расчёте участвует не первоначальная стоимость, а остаточная на начало года. Также используется коэффициент ускорения, чтобы корректировать правильность подсчета изнашивания оборудования. При этом он не может быть более 3.

Пример. Объект стоит 500 000 рублей со сроком 5 лет. Коэффициент ускорения — 2. Рассчитаем амортизацию отчислений методом уменьшаемого остатка:

3.3. По остаточной стоимости объекта (годовая)

Позволяет рассчитать амортизационные отчисления на 1 год. Главным плюсом является, что он позволяет вносить корректировки в случае изменения объекта.

Где:

- Ос – остаточная стоимость актива;

- Н – норма амортизации;

- КУ – коэффициент ускорения;

Метод уменьшаемого остатка

Метод уменьшаемого остатка — один из распространенных методов начисления и учета амортизации основных фондов. Суть метода заключается в том, что амортизация начисляется на оставшуюся после списания сумму стоимости активов.

При использовании метода уменьшаемого остатка начисленная сумма амортизации на основные средства расчитывается пропорционально количеству лет их полезного использования. Таким образом, в начале периода начисленная сумма амортизации будет выше, а по мере использования актива она будет уменьшаться.

Преимуществом метода уменьшаемого остатка является то, что он позволяет учитывать фактическую степень износа и старения активов. Также данный метод позволяет распределить затраты на приобретение и использование основных средств равномерно по периоду их использования.

Однако следует учитывать, что метод уменьшаемого остатка может привести к недостаточному накоплению средств на замену основных средств, поскольку амортизация начисляется на оставшуюся после списания сумму стоимости активов. Поэтому для точного расчета амортизации и учета основных фондов рекомендуется применять несколько разных методов и подходов.

Особенности осуществления амортизационных отчислений

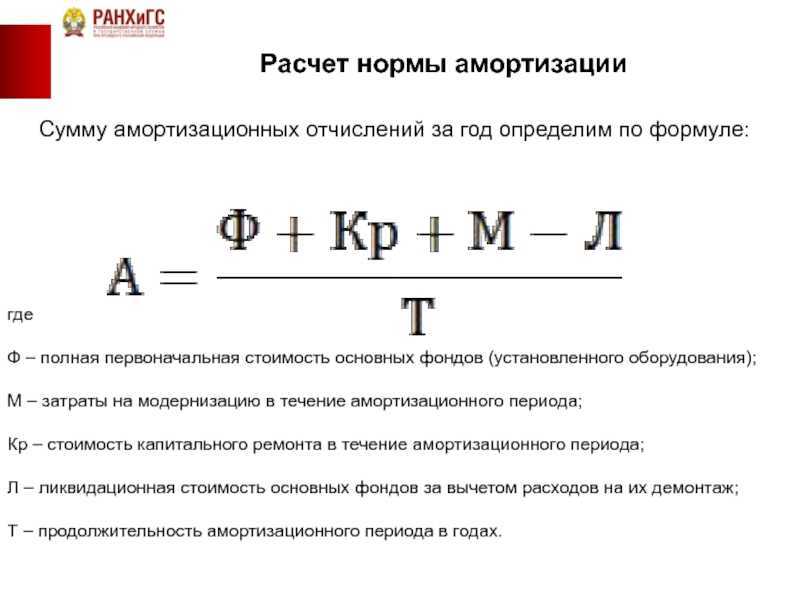

Определенная сумма включается в себестоимость продукции, которая впоследствии реализуется. Это необходимо для того, чтобы сформировать резерв, который пойдет на последующие операции по модернизации или реконструкции имеющегося оборудования. Размер отчислений устанавливается для каждой группы объектов, в зависимости от их срока службы и интенсивности износа.

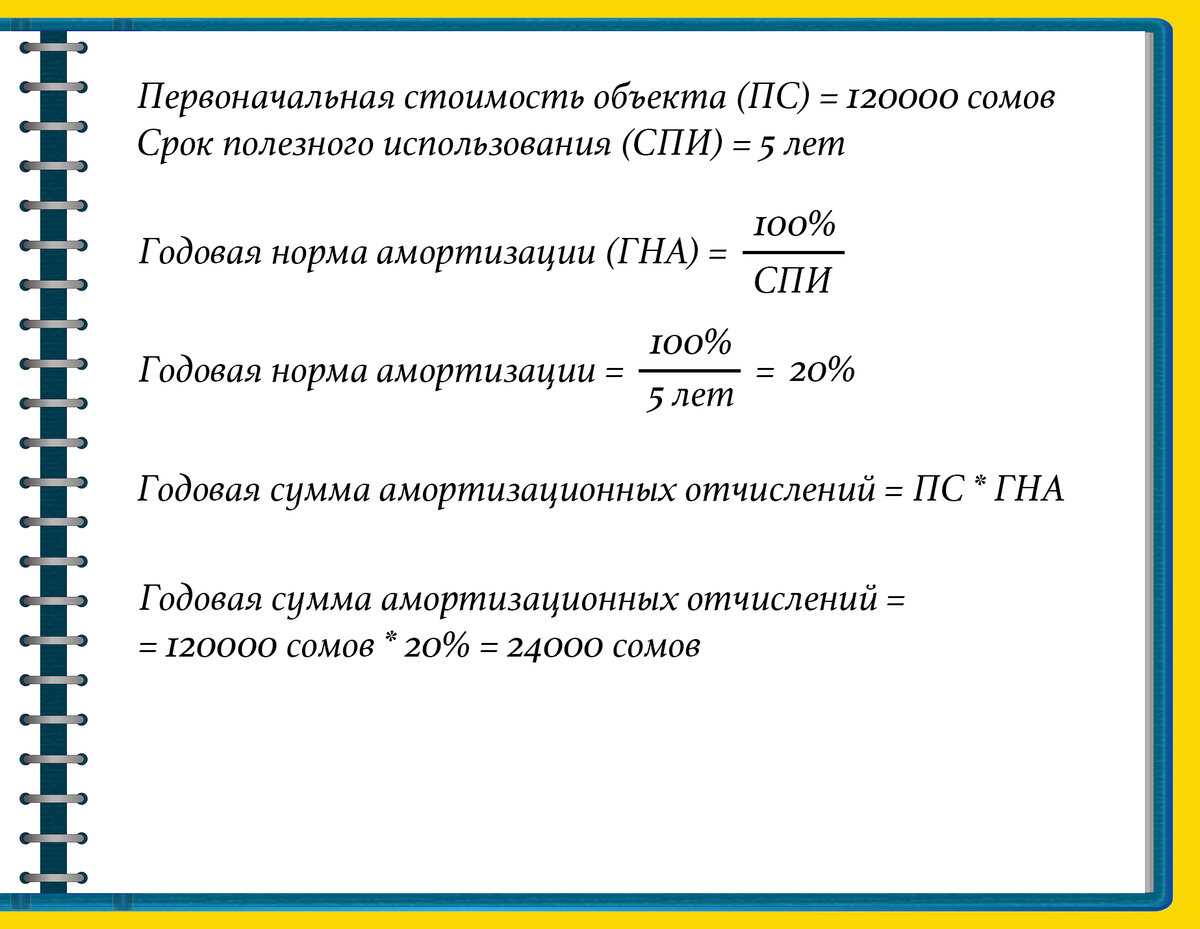

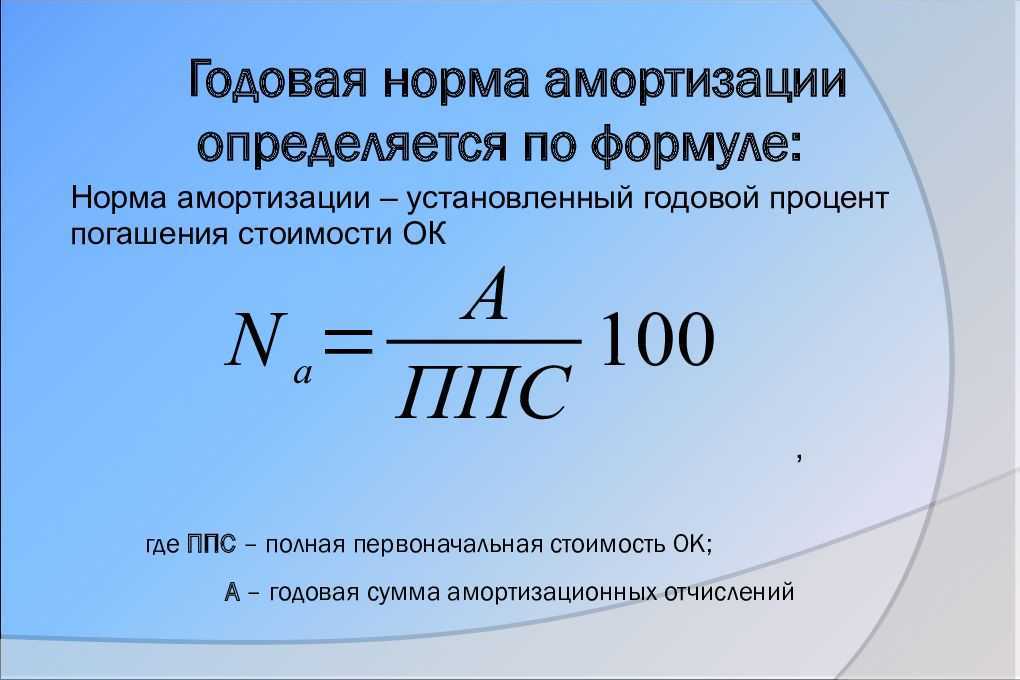

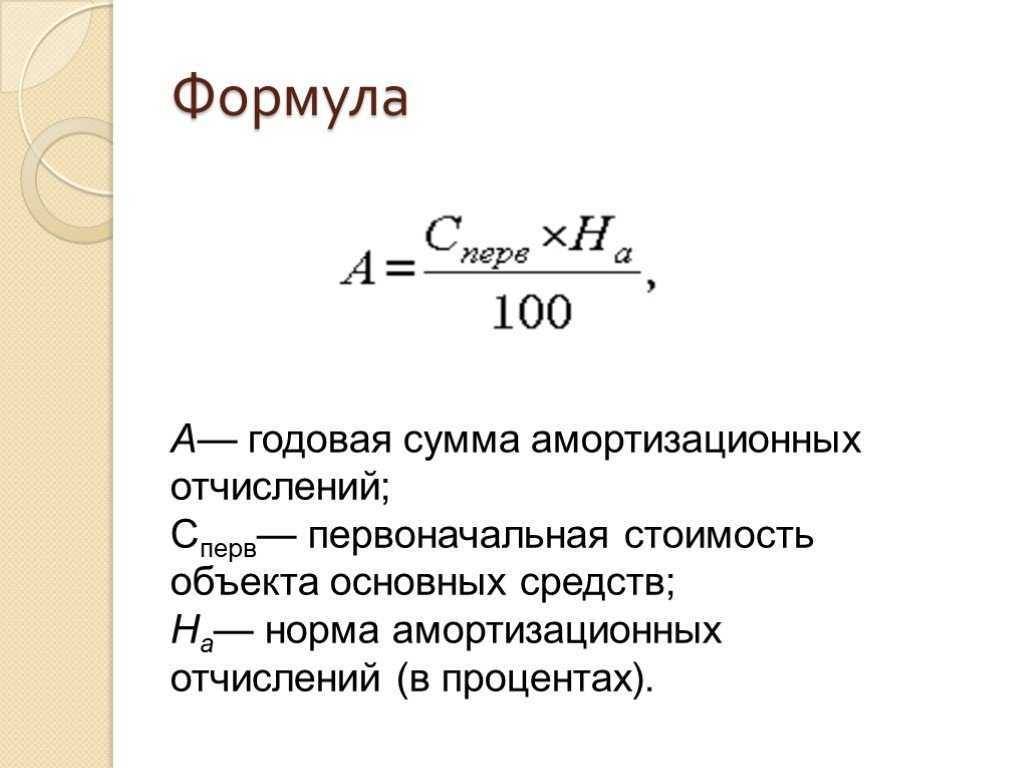

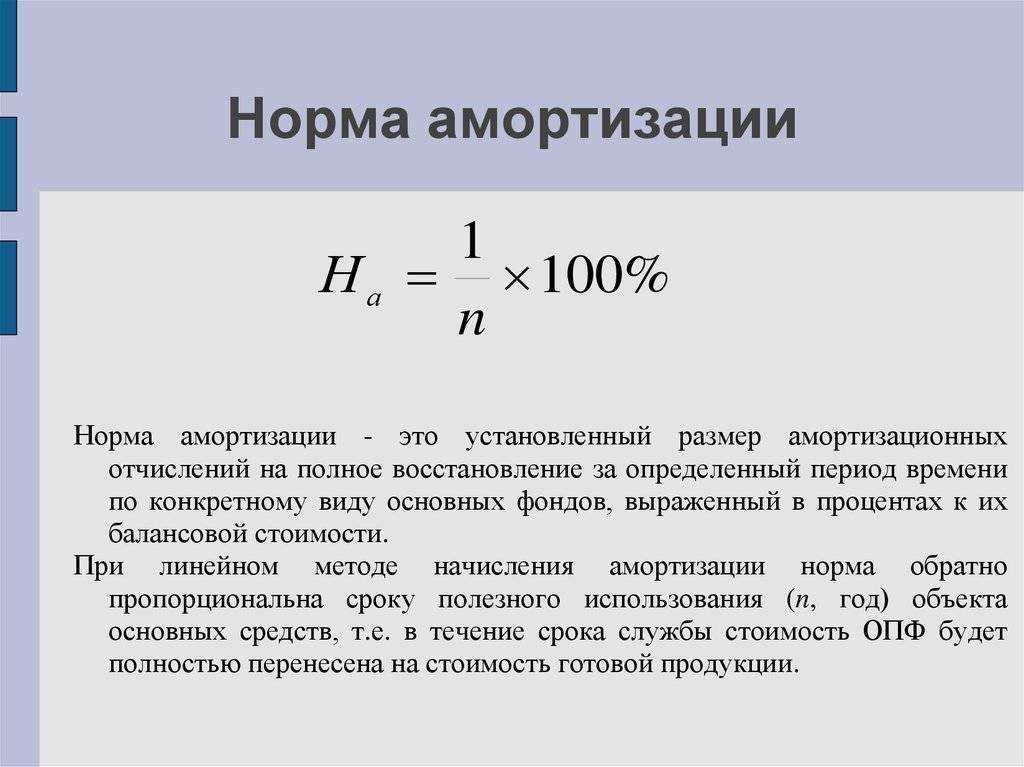

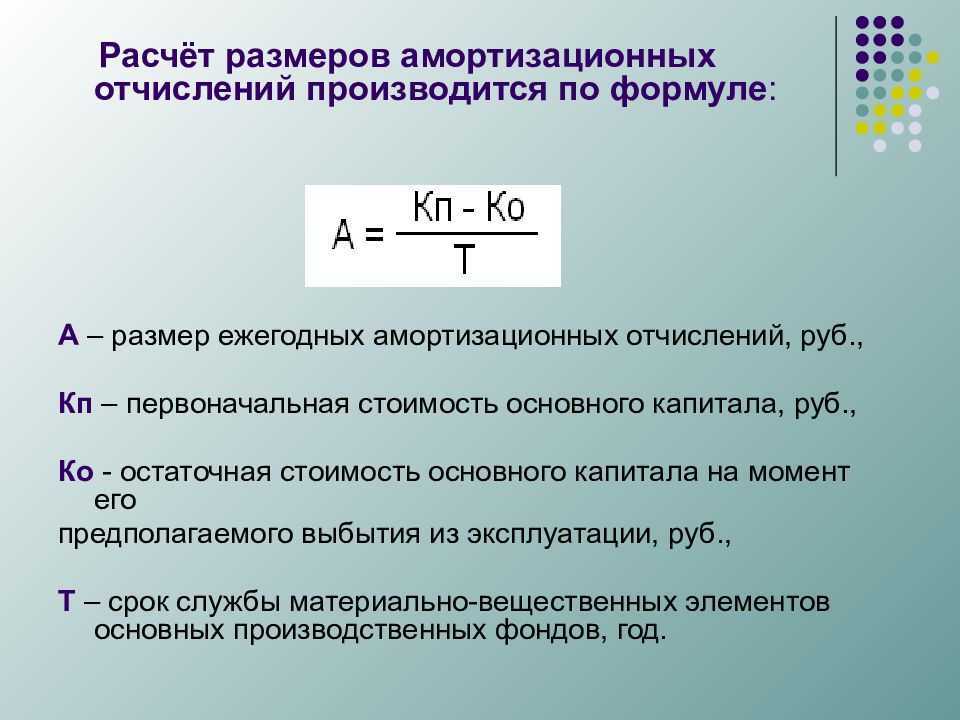

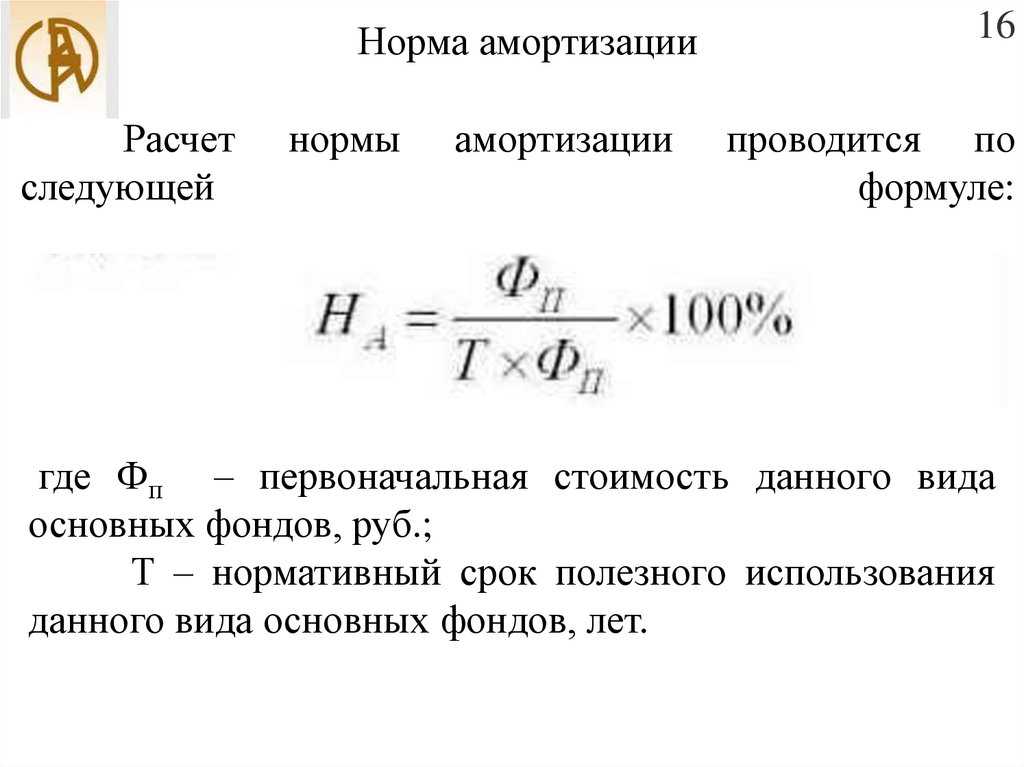

Для амортизационных отчислений может рассчитываться норма. Она представляет собой процент, который исчисляется от стоимости основного капитала и включается в себестоимость. Норма рассчитывается, как отношение суммы годовых отчислений к первоначальной стоимости в процентах. Чтобы наиболее точно рассчитать норму отчислений, необходимо знать сроки службы.

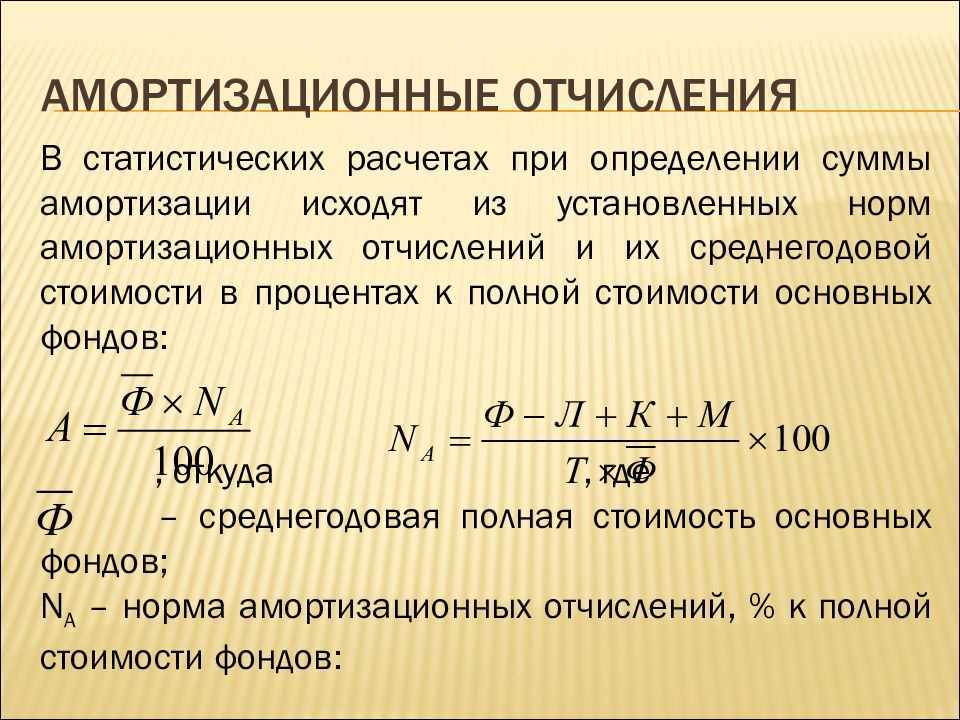

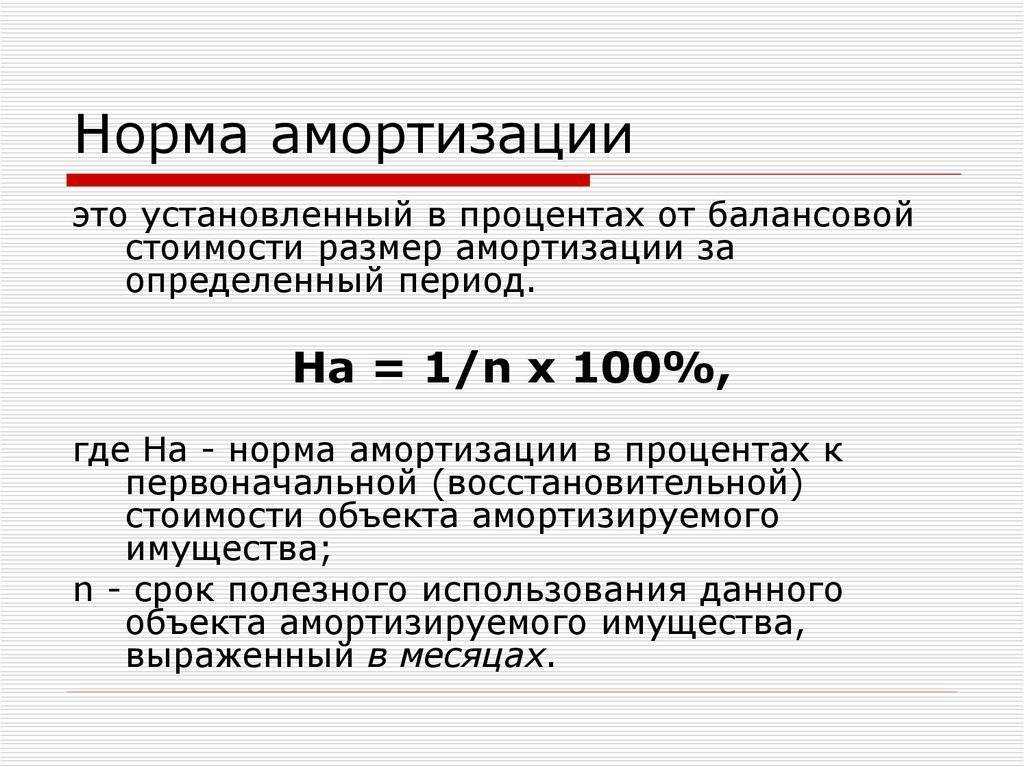

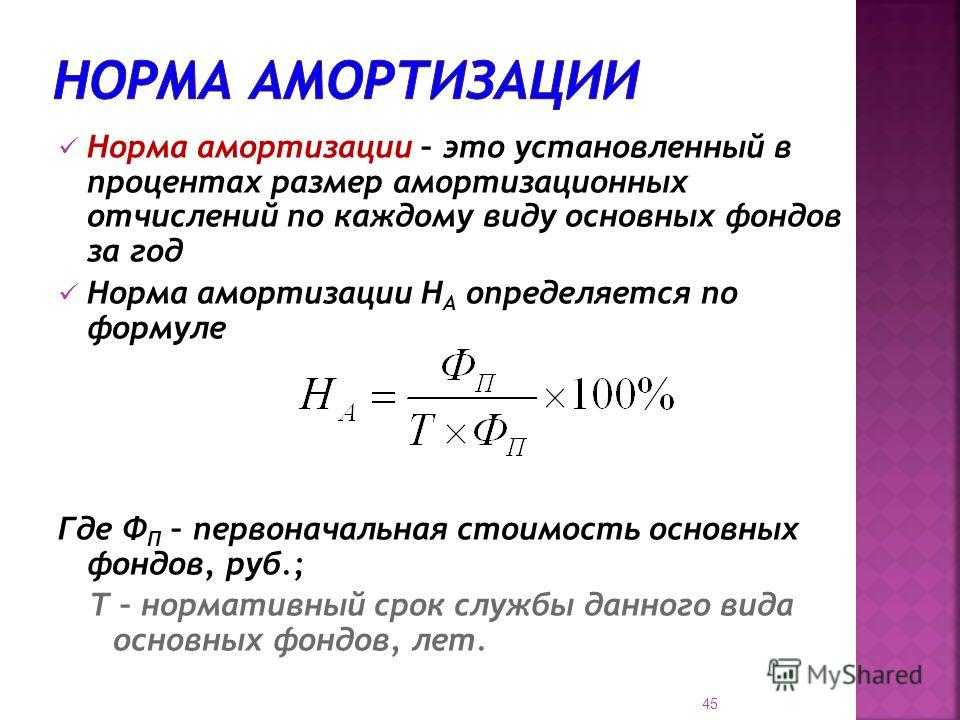

Расчет годовой нормы амортизации проводится по формуле:

Норма амортизации за год = 1 / Срок службы • 100%

Норма амортизации = (Первоначальная стоимость – Ликвидационная стоимость) / Нормативный срок службы • Первоначальная стоимость • 100%

Каждое предприятие в зависимости от особенностей своего функционирования выбирает амортизационную политику. Она является частью управления собственными финансовыми ресурсами. При формировании элементов амортизационной политики учитываются:

- Объем фондов.

- Метод оценки стоимости.

- Срок предполагаемого использования.

- Доступные методы амортизации.

- Структура основных фондов.

- Инфляция.

- Инвестиционная активность.

Средства, накапливаемые в фонде, расходуются по целевому принципу. Они могут пойти на капитальный ремонт, реконструкцию, модернизацию, техническое переоснащение, иные виды улучшения. Так же средства фонда идут на приобретение новых нематериальных активов. Эти средства могут использоваться для краткосрочных операций или вложений, либо размещаться до востребования.

Сущность понятия «амортизация»

Определение 1

Амортизация – это система накопления средств для модернизации и реконструкции оборудования путем переноса части его износа на себестоимость продукции.

Этот термин относится к бухгалтерскому учету. Амортизации подвергаются не только основные средства, но и некоторые нематериальные активы. Чтобы получить готовый продукт, предприниматели используют факторы производства. Некоторые из них полностью расходуются в одном цикле. Часть факторов может применяться многократно, к ним относятся следующие объекты производства:

- Оборудование.

- Здания.

- Земля.

- Сооружения.

- Животные, сады и другое.

Необходимость амортизации заключается в том, что оборудование требует ремонта или модернизации. Чтобы получить средства для проведения замены или ремонтных работ, часть стоимости относится на доход. Постепенный перенос стоимости позволяет сформировать резерв, а не тратить существенные суммы в случае поломки оборудования. Чтобы перенос было удобнее осуществлять, все основные средства группируют.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Полученные от амортизационных отчислений средства используются для замены, ремонта или модернизации. Амортизационные отчисления представляют собой часть стоимости основного капитала, которая идет на возмещение износа. Они проводятся согласно установленному порядку и нормативным правилам. Для расчета используется показатель нормы амортизации. Она показывает годовой процент, который необходим для возмещения стоимости объекта.

Для нужд амортизации применяются различные методы начисления. Это могут быть линейный метод, способ расчета с уменьшением остатка, расчет от пропорционального объема выпуска, расчет по сроку полезного использования. Нелинейный и линейный способы применяются для целей налогообложения.

Способы начисления амортизации производственных фондов

Реализация амортизации основана на годовых нормах амортизационных отчислений. Их размер определяется государством, выражается в процентах от общей стоимости фондов.

Определение

Норма амортизационных отчислений — это часть стоимости основных фондов, запланированная для переноса на готовый продукт в течение одного календарного года.

Существует несколько способов начисления, из которых каждое предприятие может выбрать наиболее подходящий для себя. Среди них выделяют два основных:

- Линейный (или равномерный), подходящий для организаций, где износ фондов характеризуется плавностью и равномерностью.

- Нелинейный, предполагающий максимальные отчисления на первых этапах периода полезного использования фондов с целью сведения остаточной стоимости к минимуму в конечном периоде.

Нелинейный способ имеет несколько методов реализации. К ним относятся все формы дегрессивной амортизации:

- кумулятивный метод;

- метод уменьшающего остатка;

- ускоренное снижение остаточной стоимости;

- уменьшение ступенчатых ставок.

Срок полезного использования

Срок полезного использования является важным понятием в амортизации основных фондов и их учете. Он определяет период, в течение которого активы могут быть использованы для производства товаров и услуг. Срок полезного использования определяется на основе экономического жизненного цикла активов и указывает, сколько лет основные средства могут оставаться в эксплуатации до полного износа или устаревания.

Характеристики активов, такие как их физическое состояние, технологический прогресс и изменение потребительского спроса, влияют на срок полезного использования. Для расчета амортизации основных фондов применяют различные методы. Наиболее распространенными являются линейный метод, метод уменьшаемого остатка и метод пропорционально произведенной продукции.

Линейный метод расчета амортизации основных фондов основывается на равномерном списании их стоимости на протяжении всего срока полезного использования. По методу уменьшаемого остатка сумма амортизации каждого года рассчитывается путем умножения остаточной стоимости актива на коэффициент, который определяется заранее.

Метод пропорционально произведенной продукции применяется в случаях, когда степень использования активов в процессе производства зависит от количества произведенной продукции. Амортизация рассчитывается пропорционально объему производства, что обеспечивает более точное учет активов.

Как осуществляется ускоренная амортизация

Определение

Ускоренная амортизация — это система начисления, при которой наблюдается опережающий рост накопившейся суммы отчислений по отношению к реальным темпам утраты рабочих свойств средствами труда.

Преимущество системы состоит в том, что за счет увеличения отчислений организация может создать себе резерв повышения себестоимости без повышения отпускной цены продукта.

Реализация кумулятивного способа

Определение

Кумулятивный или арифметически-дегрессивный метод — это система отчислений, при которой сумма амортизации является произведением кумулятивного коэффициента и величины амортизационной стоимости.

Коэффициент определяется как отношение количества лет, оставшихся до конца срока использования, к числу лет полезного использования объекта основных средств.

Пример

Для объекта со сроком полезного использования 6 лет число лет будет определяться следующим способом: 1+2+3+4+5+6=21. Поэтому для первого года эксплуатации коэффициент составит 6/21, для второго — 5/21, для третьего — 4/21 и так далее.

Применение метода уменьшающегося остатка по повышенной норме

Определение

Метод уменьшающего остатка — это система отчислений, предполагающая снижение балансовой стоимости актива на величину, равную сумме амортизации.

Определение

Сумма амортизации — это произведение нормы амортизации, установленной государством для использования прямолинейного способа, на коэффициент ускорения.

Коэффициент может составлять от 100 до 200%. При этом значение в 200% является наиболее популярным, так следование таким путем позволяет обеспечивать двойное уменьшение баланса.

ЗАКЛЮЧЕНИЕ

Таким образом, в ходе проделанной работы мы выяснили, что амортизация представляет собой процесс систематического перенесения стоимости объектов основных средств и нематериальных активов или части стоимости основных средств на стоимость вырабатываемых с их использованием в процессе предпринимательской деятельности продукции, работ, услуг.

Объектами начисления амортизации являются числящиеся на балансе организации основные средства и нематериальные активы организаций как используемые, так и не используемые в предпринимательской деятельности, а также объекты, предоставляемые организацией во временное владение

и/или пользование с целью получения дохода, учитываемые в качестве доходных вложений.

Основными методами начисления амортизации являются линейный, нелинейный (метод суммы чисел лет, метод уменьшаемого остатка) и производительный. Организация вправе самостоятельно выбрать метод начисления амортизации в соответствии с нормативно-правовыми актами, регулирующими организацию учета начисления амортизационных отчислений, и собственной учетной политикой.

Основные средства, нематериальные активы, деловая репутация (цена фирмы) и расходы на исследования и разработки амортизируются в соответствии с Международным стандартом финансовой отчетности» (далее – МСФО) -16 «Основные средства», который вводит понятие категории имущества, а так же отмечает специфику в установлении сроков полезного использования, МСФО-22 «Объединения компаний», МСФО-38 «Нематериальные активы», отражающий особенности начисления амортизации нематериальных активов, МСФО-4 «Учет амортизации», где приведены основные понятия и термины, раскрывающие сущность амортизации, способы и методы ее начисления в развитых странах. МСФО предусматривает возможность пересмотра и изменения используемых методов амортизации в случаях значительных изменений в предполагаемой схеме получения экономических выгод.

Отечественное производство с его физически и морально устаревшими основными средствами располагает невысоким потенциалом ускорения амортизационного процесса и вместе с тем технологического обновления производства. Поэтому необходимо проводить такую амортизационную политику, которая способствовала бы повышению роли амортизации как финансового ресурса технологического обновления производства.