Роль бухгалтера в работе предприятия

Работа предприятия — это постоянные принятия определенных решений руководством, благодаря которым компания вырабатывает дальнейшую стратегию работы. Каждое решение должно быть рационально взвешено и основываться на реальных показателях работы компании. Каждое из этих решений фиксируется в бухгалтерском учете, обрабатывается и влияет на дальнейшее планирование рабочих моментов.

Какие существуют способы ведения бухгалтерского учета?

Функции бухучета в компании:

- Все финансовые операции без исключения должны быть зарегистрированы в бухгалтерских документах (регистрационная).

- Все данные, которые фиксируются в бухгалтерских документах, обрабатываются. С их помощью можно вывести показатели экономической деятельности, рациональности использования ресурсов как материальных, так и трудовых, получить анализ работы отдельных департаментов и производственных единиц (информационная).

- Благодаря бухгалтерскому учету можно определить выполнение предприятием норм и планов за определенный период времени. Рационализацию использования ресурсов в определенные временные отрезки можно определить так же при помощи бухгалтерских аналитических данных (обратная связь).

Какой штраф установлен за несвоевременную сдачу бухгалтерской отчетности и нарушение правил ведения бухучета?

Анализируя все полученные данные предприятия, бухгалтерия обобщает информацию и вычисляет главные показатели работы деятельности предприятия. Только при помощи бухгалтерского учета можно повысить чистый доход и вовремя принять решения, чтобы избежать банкротства (аналитическая).

Бухгалтерия в периоды производственного процесса совершает предварительный, заключительный и текущий контроль над деятельностью компании. Контроль дает возможность понять, достигает ли компания поставленных целей и планов (контрольная).

Ежегодно бухгалтерия проводит инвентаризационные действия. Проводится опись всего имущества, которое числится на балансе компании. Подводят итоги по утраченным активам и не подлежащим использованию (обеспечение сохранности имущества).

Бухгалтерский учет проводит аналитическую, контрольную, информационную и регистрационную деятельность.

МСФО: соотношение выгод и затрат

Как отмечается в тексте Принципов МСФО, соотношение между выгодами и затратами — это, скорее, принципиальное ограничение, а не качественная характеристика. Выгоды, извлекаемые из информации, должны превышать затраты на ее получение. Это утверждение, пожалуй, не вызывает сомнений и желания его оспаривать. Иной вопрос состоит в том, как эта установка может быть выполнена на практике.

МСФО подчеркивают, что оценка выгод и затрат в значительной степени является вопросом, относящимся к области суждения. И речь здесь идет далеко не только о профессиональном суждении бухгалтера, но и о суждении пользователей бухгалтерской информации. Говоря о сопоставлении экономических выгод от получения информации и затрат на нее, мы, прежде всего, можем иметь в виду именно внутренних пользователей, к которым с определенной степенью условности могут быть отнесены и собственники компании.

Проблема в данном случае заключается еще и в том, что затраты на формирование информации совсем необязательно ложатся на тех пользователей, которые получают выгоды от ее использования, — отмечают Принципы МСФО. Это замечание практически всегда относится к внешним пользователям финансовой отчетности.

Более того, выгоды от формирования информации могут получить не только лица, которым она предназначалась. Например, предоставление дополнительной информации заимодавцам может снизить стоимость займа для самой компании, которая в этом случае также (наряду с заимодавцем) становится «выгодоприобретателем». В связи с этим очень трудно применять тест оправданности затрат в любом конкретном случае. Тем не менее понимание данного ограничения, объективно присущего бухгалтерской информации, является, по мнению составителей МСФО, сверхважным для пользователей бухгалтерской отчетности.

Предмет бухгалтерского учета

Предметом бухгалтерского учета в обобщенном виде выступает хозяйственная деятельность предприятия с точки зрения системы учета ресурсов и результатов финансовой и хозяйственной деятельности предприятия.

Следует согласиться с мнением А. Д. Шеремета, что бухгалтерский учет как наука представляет систему знаний о методах и приемах отражения хозяйственных фактов для целей принятия решений и контроля за их выполнением. Бухгалтерский учет как практика есть вид управленческой деятельности, сводящийся к подготовке информации для принятия решений.

Составными частями предмета являются многочисленные и разнообразные объекты учета.

Еще термины по предмету «Бухгалтерский учет и аудит»

Задолженность по ссудам необеспеченная

превышение на определенную дату задолженности предприятия, объединения или организации по ссудам банка над суммой их обеспечения.

Задолженность, кредиторская монетарная

представляет собой обязательство выплатить в будущем фиксированное количество денежных единиц независимо оттого, что происходит со стоимостью денежной единицы, или если даже эта сумма точно не определена.

Компания аффилированная

компания, в которой имеется пакет акций меньше контрольного (обычно 5-50%), или одна из двух компаний, являющихся дочерними компаниями третьей.

-

Своевременность аналитической информации

-

Своевременность

-

Единообразие учетной информации

-

Источники информации учетные

-

Надежность учетной информации

-

Последовательность учетной информации

-

Сравнимость учетной информации

-

Достоверность учетной информации, репрезентативная

-

Достоверность учетной информации репрезентативная

-

Связь учетной информации обратная

-

Своевременность перевозки пассажира

-

Коэффициент своевременности поставок

-

Своевременное исполнение засекречивания

-

Учетные источники информации для анализа хозяйственной деятельности

-

Учетная документация

-

Учетные обозначения

-

Дерево учетное

-

Учетная запись

-

Учетная политика

-

Учетная прибыль

Учетно-аналитические аспекты формирования и использования собственного капитала организации

В современных условиях развития финансово-экономических отношений вопросы учетно-аналитического обеспечения собственников своевременной и достоверной информацией о деятельности организации приобретают все большее значение. Возрастающая потребность бизнеса в информационных данных свидетельствует о повышении роли системы бухгалтерского учета и экономического анализа как уникального источника для принятия обоснованных управленческих решений. В процессе обобщения учетной информации особое место уделяется учетно-аналитическим процедурам формирования и использования собственных средств организации. В статье авторами проанализированы основные положения по формированию уставного капитала, на практических примерах проиллюстрированы последовательность учетных процедур по формированию собственного капитала, его использованию и отражению данных в бухгалтерской финансовой отчетности.

III. Изменение учетной политики

10. Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

11. Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пунктом 8 настоящего Положения.

12. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

13. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

14. Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету. Если соответствующее законодательство Российской Федерации и (или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном пунктом 15 настоящего Положения.

15. Последствия изменения учетной политики, вызванного причинами, отличными от указанных в пункте 14 настоящего Положения, и оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью. При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида. В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

16. Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

Своевременность бухгалтерской информации в МСФО

Не вызывает сомнений утверждение, согласно которому информация может быть полезной только в том случае, если она получена вовремя (своевременно). Даже самая правдивая и достоверная информация, если она получена с опозданием и не может быть использована для принятия решения, становится бесполезной.

И здесь очень важно понимать две существующие зависимости. С одной стороны, полезность информации зависит от ее своевременности, и, следовательно, чем своевременнее информация, тем она более полезна

С другой стороны, как правило, более точная, достоверная и, следовательно, правдивая информация может быть получена гораздо позднее ориентировочных, приблизительных данных.

Таким образом, часто имеет место несоответствие критериев своевременности информации и ее качества (надежности). Отсюда, возможны ситуации, при которых чем своевременнее информация, тем она менее качественна (надежна).

Говоря о своевременности как об ограничении данных бухгалтерской отчетности, МСФО как раз имеют ввиду последнюю из выделенных нами зависимостей. Принципы МСФО разграничивают две характеристики бухгалтерской информации: своевременность и надежность (можно говорить качество, достоверность, правдивость, аналитичность, полнота и проч.).

При этом, не используя термин «противоречие», МСФО фактически говорят именно о существующем противоречии между указанными характеристиками. Руководству — отмечается в Принципах МСФО — возможно, будет необходимо сбалансировать относительные достоинства своевременности с представлением надежной информации.

Обращая внимание на то, что в случае неоправданной задержки информация может потерять свою уместность, Принципы МСФО указывают, что для своевременного представления информации часто бывает необходимо отчитываться до выяснения всех аспектов операции или другого события, тем самым снижая надежность. И, наоборот, если отчетность задержана до выяснения всех аспектов, информация может оказаться чрезвычайно надежной, но мало полезной для пользователей, которые должны были принимать решения раньше

Значение бухгалтерского учета на предприятии

Планировать дальнейшую работу компании нецелесообразно без учета аналитических данных за предыдущие производственные периоды. Аналитические бухгалтерские данные позволяют руководителям выстроить стратегию компании или внести изменения в уже существующий план развития. Значение бухгалтерского учета для предприятия играет большую роль на стадии планирования дальнейшей стратегии ведения бизнеса.

Грамотный руководитель очень внимательно изучает бухгалтерские данные перед тем, как принять очередное решение, которое касается финансов компании.

Бухучет занимает ведущее место в организационной работе предприятия.

Бухгалтерский учет помогает определить своевременность бюджетных отчислений, взаиморасчетов с партнерами и подрядчиками. Все финансовые данные бухгалтерия отображает в балансе и отчетах о финансовых результатах.

Важно: Эти документы обязательны для заполнения бухгалтерией, их необходимо заполнять раз в году, где отчетным период считается с 1 января по 31 декабря прошлого года. В органы статистики финансовую отчетность подают не позже 28 февраля текущего года, а в фискальную службу не позднее 60 дней с конца отчетного периода

В органы статистики финансовую отчетность подают не позже 28 февраля текущего года, а в фискальную службу не позднее 60 дней с конца отчетного периода.

Перечень основных требований к бухгалтерскому учету

Система нормативной документации, регламентирующая сферу учета, определена Законом о бухгалтерском учете и Налоговым Кодексом РФ. В системе БУ различают федеральные и отраслевые стандарты, которые все хозяйствующие в РФ субъекты обязаны выполнять.

Основные требования ведения бухучета содержат в себе следующие правила:

-

бухгалтерский учет ведется непрерывно до момента ликвидации организации;

-

учет ведется посредством двойной записи на счетах бухгалтерского учета, перечень которых утвержден Минфином РФ (План счетов – приказ Минфина РФ № 94н от 31.10.2000г., кроме кредитных организаций);

-

каждый факт оформляется первичным учетным документом, который должен содержать обязательные реквизиты. Перечень обязательных реквизитов указан в п.2 ст.9 закона № 402-ФЗ;

-

первичные документы могут оформляться как в бумажном виде, так и в электронном (при выполнении особых правил)

-

данные в первичных учетных документах регистрируются в хронологическом порядке и переносятся в учетные регистры;

-

не допускается регистрация мнимых и притворных объектов бухгалтерского учета (п.2 ст.10 закона № 402-ФЗ);

-

объекты бухгалтерского учета подлежат денежному измерению в валюте РФ;

-

ведение документации на русском языке и в рублях (национальной валюте РФ)

Если расчеты ведутся в иностранной валюте или активы и обязательства выражены в иностранной валюте, то они пересчитываются в рубли по курсу Центробанка РФ, на соответствующую дату.

-

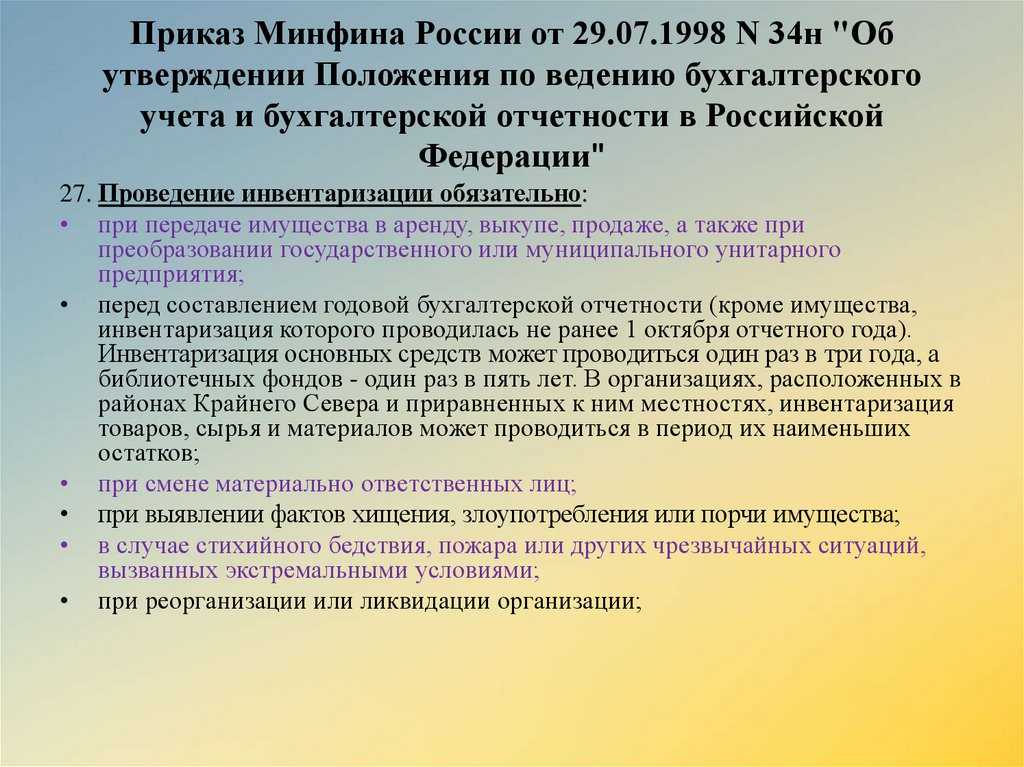

обязательность проведения инвентаризаций;

-

остатки по счетам в банках, расчетам с бюджетом должны быть согласованы с соответствующими организациями и тождественны (п.74 Приказа Минфина РФ № 34н от 29.07.1998г.);

-

соблюдение учетной политики на протяжении всей деятельности организации

-

соблюдение принципов ведения учета, среди которых полнота и своевременность, , осмотрительность, приоритет содержания над формой, соответствие данных синтетического и аналитического учета, рациональность;

-

разделение учета краткосрочных и долгосрочных активов и обязательств. Критерием срока является один календарный год;

-

обособленный учет собственного имущества и имущества сторонних лиц;

-

составление и представление годовой (финансовой) бухгалтерской и в отдельных случаях промежуточной отчетности. Отчетным годом является календарный год. Отчетность составляется в валюте РФ;

-

Бухгалтерская (финансовая) отчетность считается составленной, если она подписана руководителем на бумажном носителе.

-

Бухгалтерская (финансовая) отчетность не является коммерческой тайной.

-

Правовое регулирование консолидированной финансовой отчетности осуществляется в соответствии с № 402-ФЗ и законом «О консолидированной финансовой отчетности» № 208-ФЗ от 27.07.2010г.

Достоверное и объективное представление бухгалтерской информации в МСФО

С идеей профессионального суждения бухгалтера и его роли в создании бухгалтерской информации, используемой участниками экономических отношений, которую мы обсудили, самым тесным образом связано раскрытие концепции достоверного и объективного представления, относимого Принципами МСФО к числу ограничений уместности и надежности информации.

Как отмечается в Принципах МСФО, о финансовой отчетности часто говорят, что она дает достоверное и объективное представление или представляет беспристрастно финансовое положение, результаты деятельности и изменения в финансовом положении компании. Это утверждение применимо и к отчетности, составленной в рамках требований МСФО. И с точки зрения составителей МСФО, можно считать, что применение основных качественных характеристик и соответствующих бухгалтерских стандартов обычно обеспечивает составление финансовой отчетности, которая отвечает определению достоверной и объективной картины или беспристрастного представления подобной информации.

Здесь мы практически процитировали текст Принципов МСФО

И если принять во внимание, что это утверждение призвано объяснить именно ограничение учетной информации, то ключевым словом в нем следует назвать «обычно». Следование требованиям стандартов, таким образом, не всегда обеспечивает достоверное и объективное представление картины финансового положения компании

И в случае, когда соблюдения предписаний стандартов становится недостаточно для достижения задач отчетности, то есть целей бухгалтера, последний должен поступить, исходя из своего профессионального суждения.

Автоматизация и оптимизация бухгалтерского учета: необходимость или упрощение процесса

Без бухгалтерского учета сейчас просто невозможно вести деятельность. В маленьких предприятиях в штате есть специальная должность, которая так и называется — бухгалтер. На больших предприятиях же бухучетом и анализом занимается целый бухгалтерский отдел.

Вся работа бухгалтерии делится на три основных направления:

- Подготовка отчетности, согласно требованиям действующего законодательства;

- Подготовка отчетов для уплаты налогов;

- Подготовка данных для принятия руководителями управленческих решений.

Каждое из этих направлений делится на подпункты, которые включают регистрацию всех денежных движений, начисление заработной платы сотрудникам, учет всех затрат и продаж, отчисления в бюджет и т.п. Чтобы оптимизировать бухгалтерский учет разрабатываются специальные программы, которые позволяют сделать работу гораздо быстрее.

Требования к первичным документам и регистрам бухучета

В настоящее время существенное значение приобретают вопросы представления и оформления первичных учетных документов, составления бухгалтерских регистров.

На практике налоговые органы часто не признают расходы при проверках налога на прибыль, если находят в первичных документах несоответствия правилам их оформления в РФ. Для признания расходов требуется не только их документальное подтверждение и экономическое обоснование, но и документальное подтверждение факта осуществления расходов (п.1 ст.252 НК РФ). Налоговики пользуются формальными основаниями, а суды в некоторых случаях их поддерживают.

Особое значение наличие документов, подтверждающих факт расходов, приобретает сейчас, после дополнения Налогового Кодекса РФ статьей 54.1, связанной с получением необоснованной налоговой выгоды в результате искажения сведений о фактах хозяйственной жизни, объектах налогообложения.

Если расходы произведены на территории РФ, то они должны быть оформлены по правилам российского законодательства.

Если расходы произведены на территории иностранного государства, то они могут быть оформлены по правилам делового оборота, принятым в этом иностранном государстве. Правила эти, вряд ли, кому-нибудь доступны из представителей налоговых органов, поэтому документы, подтверждающие такие расходы, принимаются со значительными послаблениями и допущениями.

Обозначим основные требования к документам по РСБУ:

-

формы первичных документов должны быть утверждены руководителем;

-

обязательными реквизитами первичного документа являются: наименование документа, дата составления, наименование организации (экономического субъекта), содержание факта хозяйственной жизни, величина натурального и денежного измерения с указанием единицы измерения, наименование должности лиц, подписавших документ, подписи этих лиц с указанием фамилии и инициалов;

-

дата документа должна соответствовать дате совершения операции или дате непосредственно после ее окончания (иногда это видно из текста документа или иных документов, сопровождающих операцию);

-

наличие на предприятии перечня лиц, которые вправе подписывать документы, — его утверждает руководство;

-

исправления в документах осуществляются по специальным правилам;

-

лицо, ответственное за оформление документа, обязано обеспечить своевременную его передачу для регистрации в бухгалтерском учете, а также несет ответственность за достоверность данных, указанных в документе;

-

некоторые формы документов, утверждены федеральными законами и обязательны к применению со всем набором, указанных в них реквизитов.

Обозначим основные требования к регистрам по РСБУ:

-

формы регистров утверждает руководитель;

-

регистры должны иметь следующие реквизиты: наименование регистра, наименование организации (экономического субъекта), дата начала и окончания ведения регистра (период), хронологическая и систематическая группировка объектов, величина натурального и денежного измерения с указанием единицы измерения, наименование должности лиц, подписавших документ, подписи этих лиц с указанием фамилии и инициалов;

-

не допускаются в регистрах пропуски и изъятия, регистрация мнимых и притворных объектов;

-

регистры ведутся в бумажной и машинно-электронной форме, должны быть защищены от несогласованных корректировок, уничтожения;

-

содержание бухгалтерских регистров — коммерческая тайна компании, и лица, имеющие к ней доступ, обязаны ее сохранять. За нарушение этого требования законодательство предусматривает ответственность.

Налогоплательщики должны вести аналитические налоговые регистры. Правила ведения налоговых регистров указаны в НК РФ.

Мы перечислили основные требования ведения бухучета, но существуют и другие обязательные требования. Чтобы быть уверенным в их соблюдении, стоит заручиться поддержкой компетентных специалистов. Компания BDO Unicon Outsourcing работает в области бизнес-консультирования, аудита, в том числе кадрового, и готова предоставить помощь экспертов со строгой отраслевой специализацией. Мы 25 лет оказываем профессиональные консалтинговые услуги и ручаемся за качество результата сотрудничества.

Требование — своевременность

Требование своевременности отражает старение информации с течением времени и потерю актуальности. Запаздывание в поступлении информации вызывает запаздывание в принятии решений, вследствие чего принимаемые решения становятся неактуальными, не отвечают изменившейся обстановке и приводят к ухудшению показателей качества функционирования системы.

Требование своевременности означает необходимость своевременного отражения в бухгалтерском учете и бухгалтерской отчетности фактов хозяйственной деятельности.

Требование своевременности означает своевременное отражение в бухгалтерском учете всех факторов хозяйственной деятельности.

Требование своевременности и точности учета обусловливает необходимость налаживания такой системы выписки и обработки документов, которая способствовала бы максимальному ускорению документооборота, устранению излишних этапов на пути движения документов, уменьшению времени их обработки.

Требование своевременности означает необходимость своевременного отражения в бухгалтерском учете и бухгалтерской отчетности фактов хозяйственной деятельности.

Требование своевременности вытекает из контрольной функции учета.

Требование своевременности учета является особенно важным в условиях высоких темпов развития народного хозяйства. Учет должен без опоздания, в максимально короткие сроки представлять все необходимые сведения о хозяйственной работе. Только при соблюдении этого требования обеспечивается возможность использовать учетные данные для своевременного устранения выявленных недостатков, принятия мер к дальнейшему улучшению хозяйственной деятельности. Данные учета, представленные с опозданием, теряют свое значение для оперативного руководства, для действенного контроля за выполнением плановых заданий.

Соблюдение требования своевременности учета является фундаментом как качественного планирования, так и регулирования хода производственного процесса. Несвоевременная доставка данных учета равноценна появлению многочисленных учетных ошибок.

Исключительно важным является требование своевременности, поскольку для пользователя имеют значение F: C данные вообще, а данные в нужном объеме и в нужное время. Так, информативность данных о текущих котировках ценных бумаг совершенно разнится в момент их объявления и, например, неделю спустя.

Далеко не всегда соблюдается требование своевременности информации о лекции.

Несмотря на то, что требование своевременности установлено ( хотя и не раскрывается в полной мере) в российских нормативных актах по бухгалтерскому учету, могут быть ситуации, когда соблюдение российских правил ведения бухгалтерского учета ведет к нарушению требования своевременности и, как следствие, к задержке предоставления существенной информации заинтересованному пользователю.

К примеру, принцип допущения временной определенности ФХД указывает, что факты относятся к тому отчетному периоду, в котором они имели место; требование своевременности предписывает регистрировать факты немедленно после их совершения, а требование полноты — регистрировать все ФХД без пропусков.

Несмотря на то, что требование своевременности установлено ( хотя и не раскрывается в полной мере) в российских нормативных актах по бухгалтерскому учету, могут быть ситуации, когда соблюдение российских правил ведения бухгалтерского учета ведет к нарушению требования своевременности и, как следствие, к задержке предоставления существенной информации заинтересованному пользователю.

Вы обдумали множество свойств, возможно, включая уместность, понятность, своевременность, сопоставимость, объективность, надежность и полноту. При этом вы должны были осознать потенциальное противоречие между названными характеристиками: например, требование своевременности информации может выдвигаться в ущерб ее полноте или объективности.

Соблюдение принципов предпринимательскими фирмами и банками позволяет обеспечить соответствие безналичных расчетов предъявляемым к ним требованиям своевременности, надежности, эффективности.

Ограничения уместности и надежности бухгалтерской информации в трактовке МСФО: итоги

Понимание рассмотренных характеристик бухгалтерской информации, определяемых МСФО, имеет очень важное значение для оценки содержания бухгалтерской отчетности, составленной в соответствии с требованиями международных стандартов. Только зная ограничения, присущие учетным данным, то есть границы информативности бухгалтерской отчетности, мы можем объективно воспринимать бухгалтерскую информацию

Только в этом случае наши ожидания относительно содержания учетных данных не будут превосходить их реальные возможности по демонстрации состояния дел отчитывающейся компании.

Раскрытие содержания и значения таких ограничений — это отличительная черта предписаний Принципов МСФО, специально обращающих внимание пользователей отчетности на то, что тезис, согласно которому соблюдение предписаний регулятивов делает отчетность достоверной и прозрачной, представляет собой не более чем допущение. Понимание этого не только пользователями учетной информации, но и, прежде всего, нашими коллегами — бухгалтерами выводит учетную профессию на совершенно новый уровень, делая профессиональное суждение бухгалтера важнейшим критерием качества отчетности, служащей основой управленческих решений, определяющих распределение средств в экономике

Понимание этого не только пользователями учетной информации, но и, прежде всего, нашими коллегами — бухгалтерами выводит учетную профессию на совершенно новый уровень, делая профессиональное суждение бухгалтера важнейшим критерием качества отчетности, служащей основой управленческих решений, определяющих распределение средств в экономике.