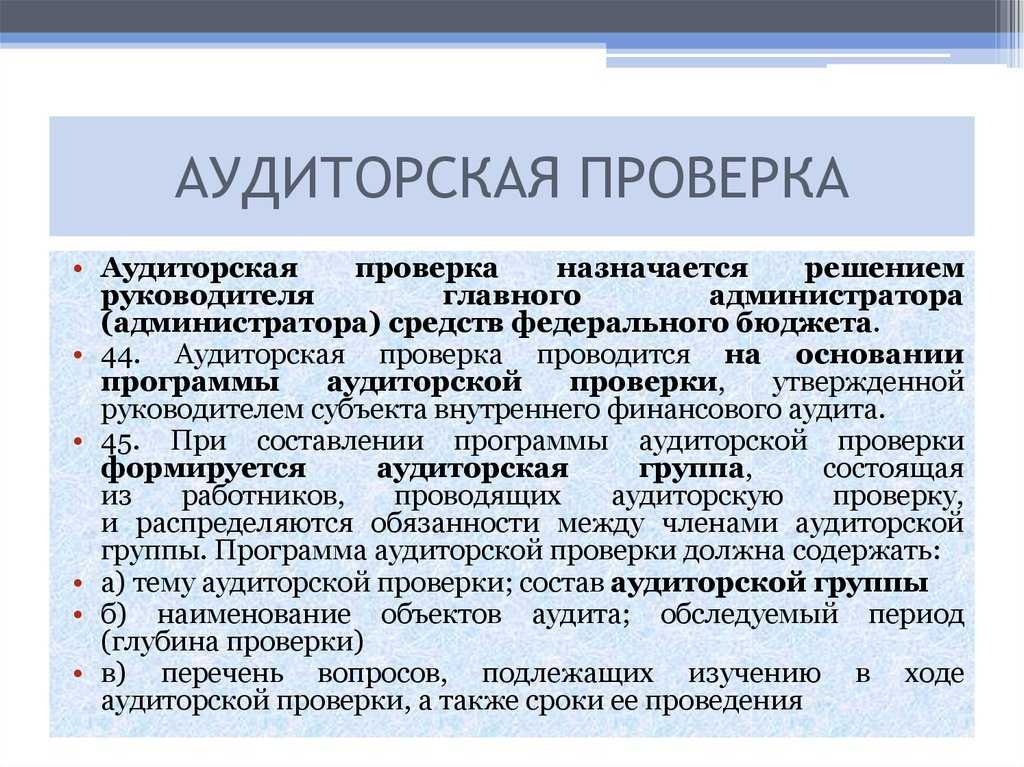

Общие вопросы организация аудита учета финансовых результатов

Целью аудита финансовых результатов является определение соответствия применяемой коммерческими организациями методики учета операций по формированию и использованию финансовых результатов нормативным документам, действующими на территории Российской Федерации. На основе этого формируется мнение о достоверности финансового результата и бухгалтерской (финансовой) отчетности по финансовым результатам во всех существенных аспектах.

Для достижения данной цели следует решить ряд задач, а именно:

1. Подтвердить соответствие оформленных организацией

бухгалтерских операций действующему законодательству, в частности провести проверку:

правильности формирования и своевременности отражения прибыли (убытка) от продаж;

правильности формирования и своевременности отражения прибыли (убытка) от прочих видов деятельности;

соблюдения организацией налогового законодательства по операциям, связанным с формированием финансового результата в целях налогообложения;

правильности формирования и отражения чистой прибыли;

правильности отражения использования прибыли.

2. Оценить соответствие бухгалтерской (финансовой) отчетности данным синтетического и аналитического учета составляющих конечного финансового результата; .

3. Проверить полноту и своевременность отражения, а так же документального оформления операций по формированию финансового результата деятельности организации.

При проведении работ аудитор должен использовать унифицированные документы, служащие основанием для отражения в бухгалтерском учете соответствующих операций.

Большую роль в данном анализе играет тщательное изучение Главная книга,

Бухгалтерский баланс (ф. № 1) и Отчета о прибыле и убытках (ф. № 2); планово экономической документации; решения собственника о покрытии убытков организаций; внутренних распорядительных документов организации; документов и расчетов в части организации договорных отношений; отчетов об использовании бюджетных ассигнований организацией.

Перечень основных нормативных документов, регулирующих правила ведения учета финансовых результатов в коммерческих организациях приведен в Приложении 1.

Для правильной организации аудиторской проверки учета финансовых результатов коммерческой организации следует установить перечень вопросов для включения в общую программу аудита. К таким вопросам в частности относятся:

1. арифметическая проверка формирования финансового результата;

2. аудит тождественности показателей бухгалтерской (финансовой) отчетности и регистров бухгалтерского учета;

3. аудит учета прибыли (убытка) от обычной деятельности, в том числе аудит организации аналитического и синтетического учета отгрузки продаж по каждому виду деятельности в разрезе реализуемых услуг (товаров, продукции, работ), а также аудит организации аналитического и синтетического учета затрат на производство, правильности группировки затрат, связанных с производством и продажей услуг (продукции, работ), при планировании, учете и калькулировании себестоимости услуг (продукции, работ) по статьям затрат, по местам их возникновения, по объектам калькулирования;

4. аудит операционных и внереализационных доходов и расходов;

5. аудит правильности и законности определения налога на прибыль и других причитающихся обязательных платежей в бюджет;

6. проверка законности и правильности отнесения на счет использования прибыли сумм причитающихся обязательных платежей в бюджет; 7. аудит правильности и правомерности использования прибыли.

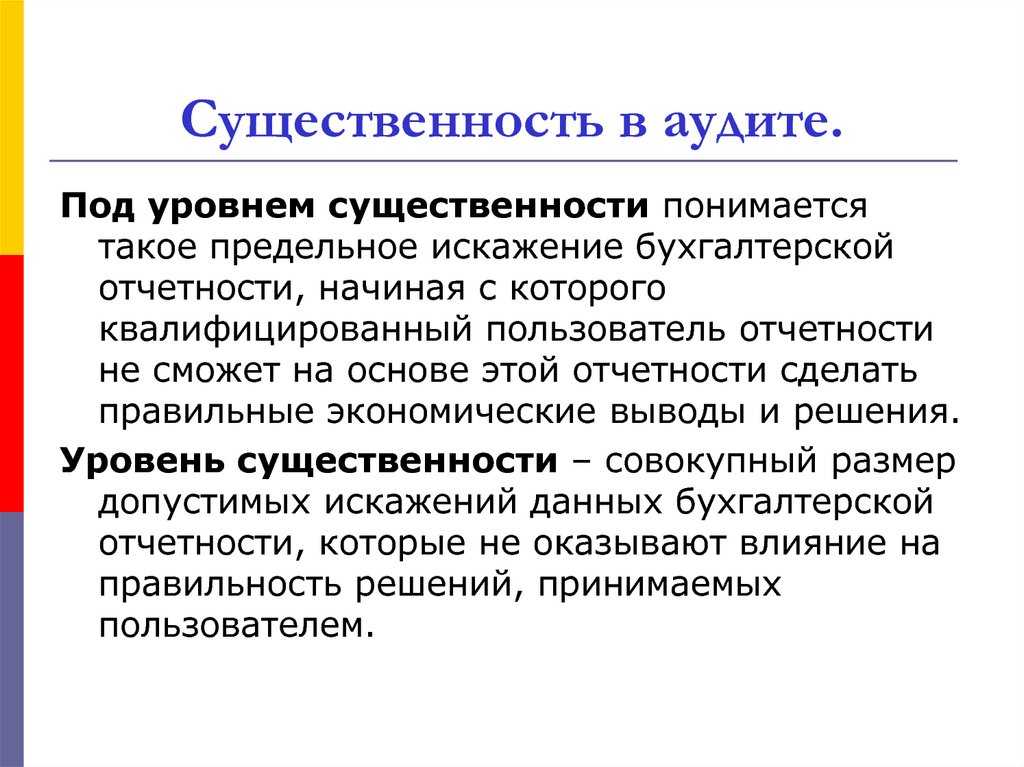

При планировании аудиторской проверки определяют аудиторский риск и уровень существенности, позволяющие считать бухгалтерскую отчетность аудируемой организации достоверной. Уровень аудиторского риска и существенности позволяет спланировать необходимые аудиторские процедуры.

В плане следует предусмотреть способ проведения аудита — сплошной или выборочный. Во втором случае необходимо установить порядок аудиторской выборки (он может быть основан на статистических методах или профессиональном опыте аудитора). Заключительной частью работы над планом аудиторской проверки является формирование группы аудиторов, распределение их по конкретным участкам аудиторской проверки, ознакомление с порядком работы.

Период проверки

Что касается периода, в отношении которого проводится аудиторская проверка, то известны случаи, когда субъекты внутреннего финансового аудита предпочитали проводить аудит отчетности за девять

месяцев текущего года. При этом аудитору необходимо помнить о возможности ретроспективного применения измененной учетной политики согласно СГС «Учетная политика, оценочные значения и ошибки»,

утвержденному приказом Минфина России от 30 декабря 2017 года № 274н. Использование этой возможности объектом аудита может отразиться на корректности и достаточности выводов по результатам

аудита. Представляется более целесообразным проводить аудит достоверности годовой бюджетной отчетности в срок до окончания контрольных мероприятий органами государственного финансового контроля. Такой

срок предлагается не случайно. Необходимо понимать, что выявление нарушений не является самоцелью внутреннего финансового аудита. В качестве одной из главных его задач мы рассматриваем

снижение бюджетных рисков, для чего результаты аудита должны передаваться объектам в сроки, когда они действительно актуальны, в том числе в период, в котором допускается внесение

экономическим субъектом исправлений в бюджетную отчетность.

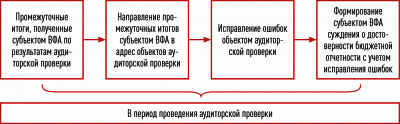

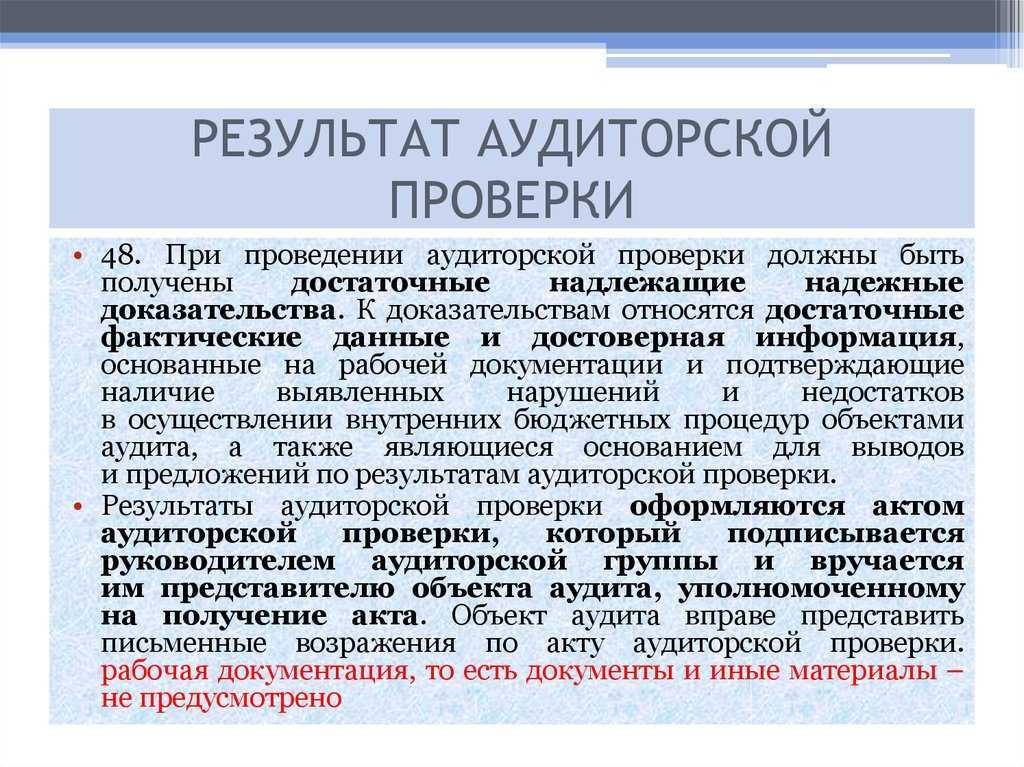

В ходе проведения проверки представляется возможным сообщать структурным подразделениям экономического субъекта о выявленных недостатках и нарушениях в целях их своевременного реагирования

и исправления ошибок до направления бюджетной отчетности органам государственного финансового контроля. При этом в документах, формируемых по результатам проверки, рекомендуется отражать

результаты аудита в полной мере, с указанием на то, что недостатки или нарушения были устранены в ходе проведения проверки (рисунок 2).

Рисунок 2. Исправление ошибок в период проведения аудиторской проверки при риск-ориентированном подходе

Таким образом, рассмотренные выше рекомендации по подтверждению достоверности отчетности с применением риск-ориентированного подхода позволяют структурировать проведение соответствующей проверки и определить

основные вопросы программы контрольного мероприятия.

Предыдущая статьяОпределяем как нецелевку

Следующая статья Перспективы организации контроля и аудита в государственном секторе

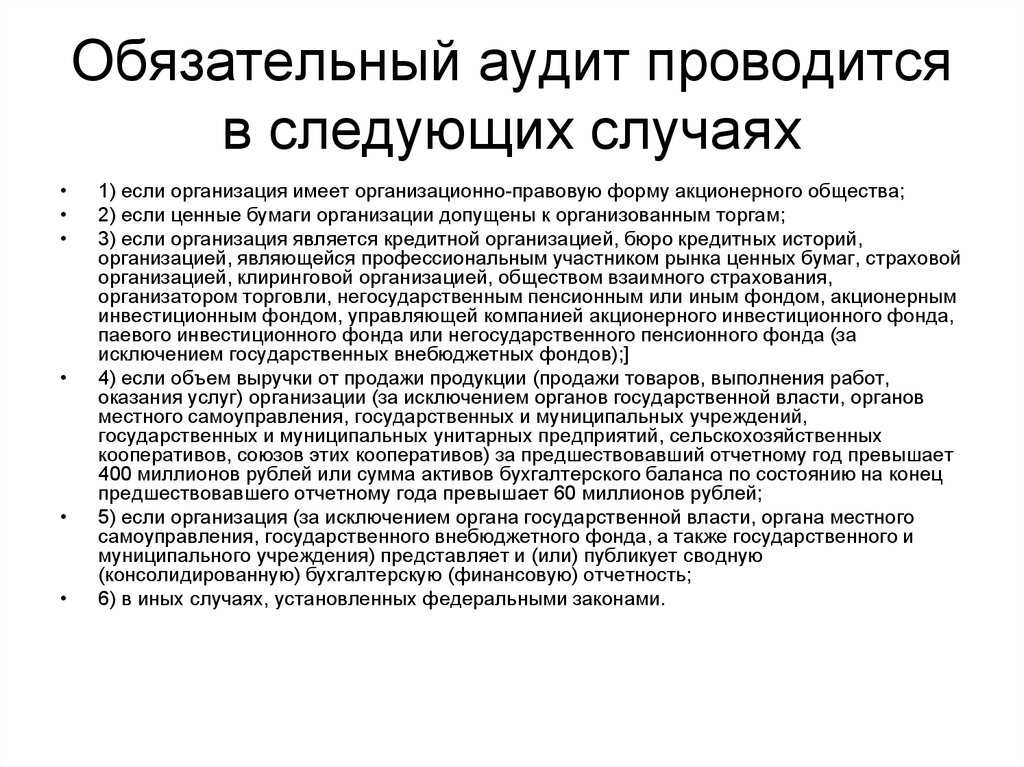

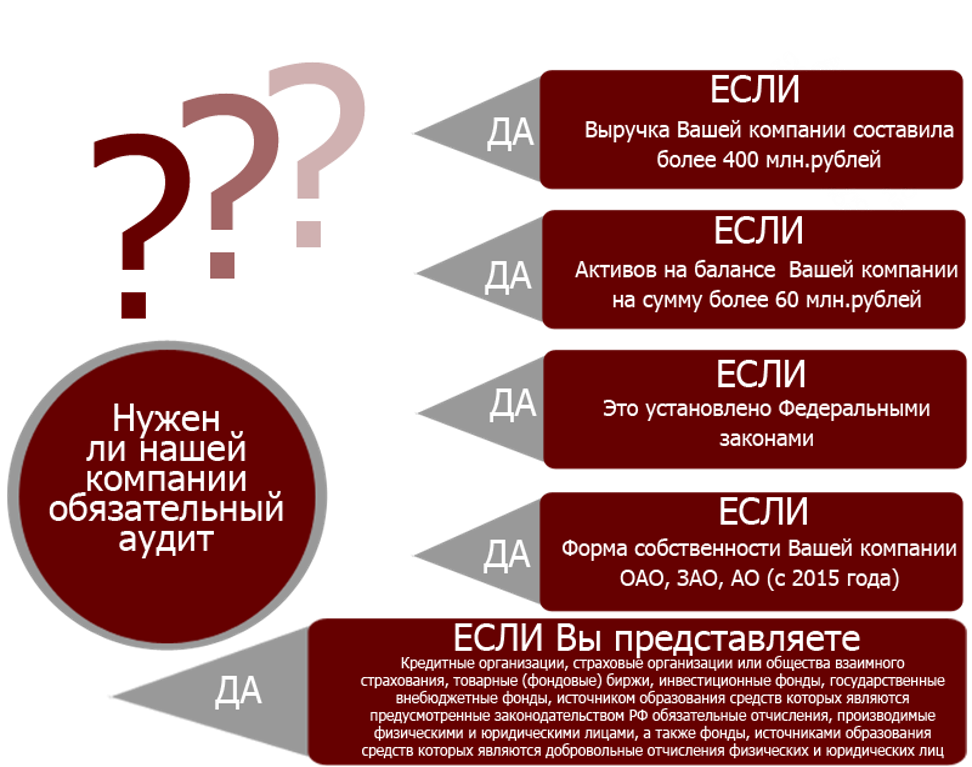

Обязательный финансовый аудит: критерии, особенности и штрафы в 2024 году

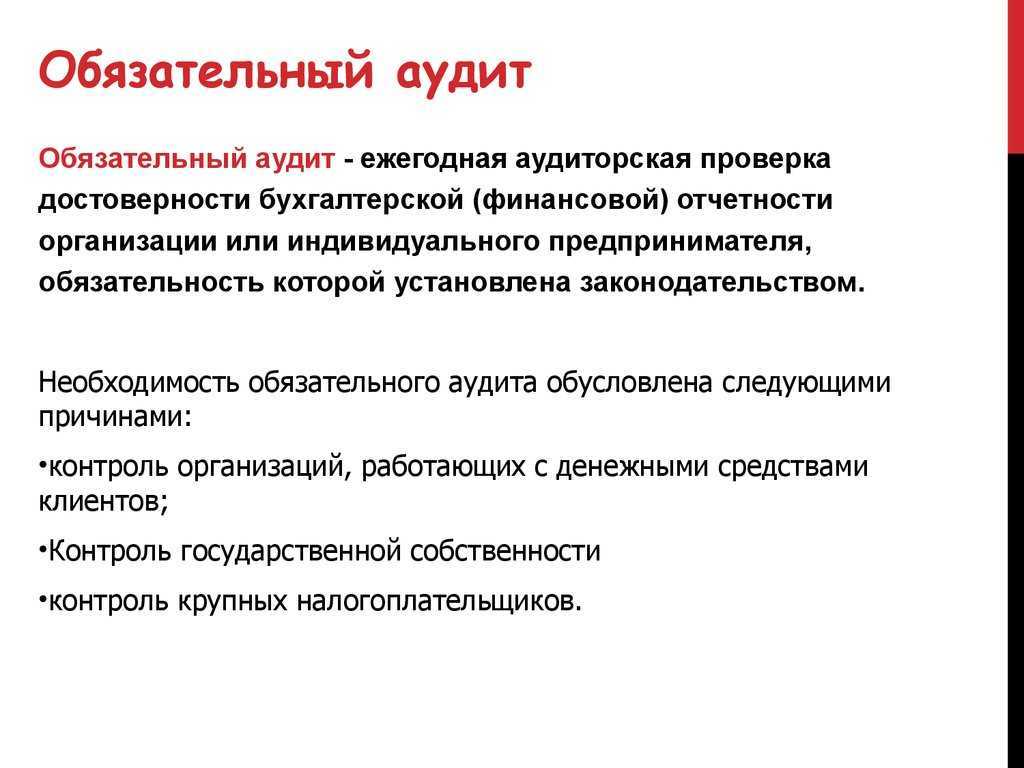

Дополнительно следует обратить внимание, что компаниям, проводящим обязательный аудит бухгалтерской отчётности, нужно отразить информацию о проведенном аудите на сайте www.fedresurs.ru в течение 3-х рабочих дней с даты аудиторского заключения. При необходимости, мы также можем помочь в данном вопросе

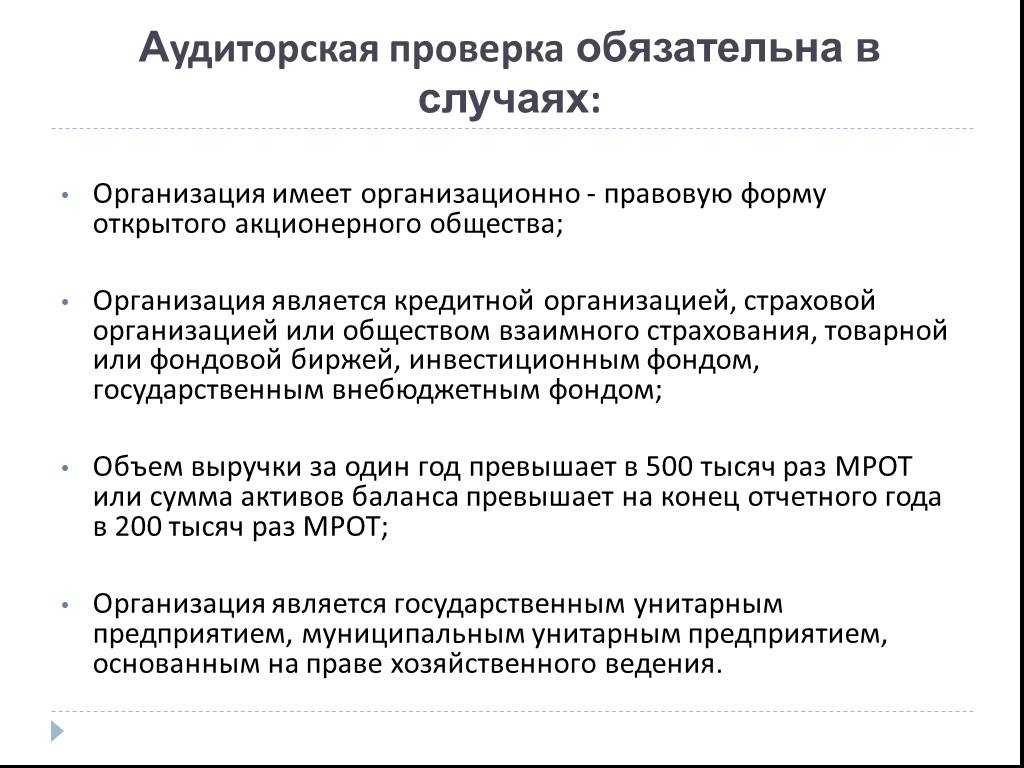

- доход за 2024 год составляет более 800 млн рублей, или сумма активов баланса компании превышает 400 млн рублей;

- компания является акционерным обществом, вне зависимости от показателей её деятельности;

- ценные бумаги организации допущены к организованным торгам;

- компания является кредитной, страховой организацией или микрофинансовой организацией,

- компания представляет консолидированную бухгалтерскую отчётность;

- компания является застройщиком, который привлекает денежные средства участников долевого строительства многоквартирных домов и (или) иных объектов недвижимости;

- компания является фондом, в который в 2024 году поступило имущество и денежные средства на сумму свыше 3 млн рублей.

- в иных случаях, предусмотренных законом.

С конца июня 2024 года в силу вступили положения, в соответствии с которыми, если обязательства возникли из-за недобросовестных или неразумных действий руководителей/учредителей, то кредиторы вправе обратиться в суд с заявлением о взыскании задолженности с этих лиц, что ранее было возможно только в рамках процедуры банкротства (п. 3.1. ст. 3 ФЗ «Об обществах с ограниченной ответственностью»).

- Убедиться в достоверности отчётности. Мы выявим слабые места в ведении бухгалтерского учёта, составлении финансовой отчётности, документообороте, внутреннем контроле и поможем устранить недостатки. Это повысит доверие к информации, которую компания представляет собственникам, инвесторам, банкам и своим партнёрам по бизнесу.

- Убедиться в профессионализме сотрудников. Мы проверим, насколько точно сотрудники финансового и бухгалтерского отделов учитывают последние изменения в законодательстве. Также вы снизите риски в случаях ухода из компании главного бухгалтера или материально-ответственных лиц.

- Выявить налоговые риски. Вы получите рекомендации по устранению/снижению рисков и помощь в корректировке налоговых деклараций и уточнении налоговых обязательств до проведения проверок контролирующих органов.

Наша цель – не просто провести аудиторскую проверку в соответствии с российскими или международными стандартами, но и предоставить отчёт о налоговых рисках, провести юридическую проверку основных документов, помочь нашим клиентам улучшить внутренний контроль и обеспечить прозрачность финансовой отчётности.

При передаче полномочий

Передача полномочий по ведению бюджетного учета и формированию бюджетной отчетности иной организации (централизованной бухгалтерии) может оказать влияние на организацию субъектом аудита проверки

этапа консолидации бюджетной отчетности. В данном случае экономический субъект как таковой не осуществляет саму консолидацию, но обеспечивает своевременность передачи отчетности подведомственных

организаций и соответствие ее передаваемой копии оригиналу. Также в связи с передачей полномочий по ведению бухгалтерского учета и составлению бюджетной отчетности возникает вопрос,

каким образом получать сведения, необходимые для осуществления аудиторской проверки бюджетной отчетности. Нужно отметить, что в соглашениях о передаче полномочий предусматривается положение о предоставлении

информации по официальному запросу экономического субъекта, эти полномочия передавшего. Кроме того, несмотря на передачу полномочий по составлению бюджетной отчетности, обязанность организовать и осуществлять

внутренний контроль за фактами хозяйственной жизни по-прежнему возложена на экономический субъект. От своевременности представления первичных учетных документов экономическим субъектом зависит

полнота и своевременность отражения в бюджетном учете соответствующих фактов хозяйственной жизни. Также бюджетная отчетность должна быть подписана руководителем экономического субъекта, после чего она

считается составленной. Таким образом, для субъекта внутреннего финансового аудита изменилось только место получения данных, необходимых для проведения аудиторской проверки.

Как вид составляемой отчетности влияет на обязательность аудита

Факторы, влияющие на обязательность аудита:

- Размер компании: Крупные компании чаще подвергаются обязательному аудиту, поскольку у них значительный финансовый оборот и широкая доля на рынке. Малые и средние предприятия могут иметь возможность проводить добровольный аудит.

- Форма собственности: Компании, находящиеся в государственной собственности, часто обязаны проводить обязательный аудит. Это обусловлено тем, что государство заинтересовано в прозрачности и надежности финансовой отчетности таких компаний.

- Требования рынка: Некоторые рынки (например, фондовые биржи) могут иметь свои требования к обязательному проведению аудита компаний, которые зарегистрированы или торгуются на них. Это делается для защиты интересов инвесторов и обеспечения прозрачности в финансовой отчетности.

- Особые правила и законы: В некоторых случаях, компании могут быть обязаны проводить аудит в соответствии с определенными правилами и законодательством, например, в случаях слияний и приобретений, реструктуризации или банкротства.

Преимущества проведения аудита:

Обязательный аудит может предоставить компании ряд преимуществ, включая:

- Повышение доверия: Аудиторская проверка подтверждает надежность и точность финансовой отчетности компании, что способствует повышению доверия со стороны инвесторов, банков и других заинтересованных сторон.

- Выявление ошибок и рисков: Аудит позволяет выявить ошибки в финансовой отчетности и потенциальные риски, связанные с финансовой деятельностью компании. Это помогает предотвратить финансовые проблемы и улучшить управленческие решения.

- Соответствие законодательству: Обязательный аудит обеспечивает соблюдение законодательства и требований регулирующих органов, что снижает риск возможных штрафов и юридических проблем.

- Улучшение управления: Аудиторская проверка позволяет выявить слабые места в управлении компанией и предложить рекомендации по их устранению, что способствует повышению эффективности и результативности бизнеса.

В целом, обязательный аудит является важным инструментом для обеспечения прозрачности, доверия и соблюдения законодательства в сфере финансовой отчетности компаний. Независимо от вида составляемой отчетности, проведение аудита может принести значительные преимущества как самой компании, так и ее заинтересованным сторонам.

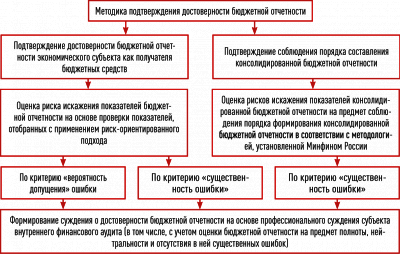

Выбор показателей

Аудиторскую проверку достоверности бюджетной отчетности можно разделить на два блока:

- формирование суждения о достоверности показателей отчетности экономического субъекта как получателя бюджетных средств;

- проверка соблюдения порядка составления консолидированной отчетности, установленного Минфином России, в том числе положений СГС «Представление бухгалтерской (финансовой) отчетности», утвержденного

приказом Минфина России от 31 декабря 2016 года № 260н (рисунок 1).

Рисунок 1. Этапы подтверждения достоверности бюджетной отчетности

Ограниченность сроков проведения проверки и трудовых ресурсов субъекта внутреннего финансового аудита не позволяет провести полную проверку бюджетной отчетности экономического субъекта, в связи с чем

формирование суждения о достоверности бюджетной отчетности осуществляется на основе оценки рисков искажения ее показателей. Но прежде, чем приступить к оценке риска, субъекту аудита

необходимо осуществить выборку показателей, а также определить, на предмет чего в обязательном порядке будут проверяться факты финансово-хозяйственной деятельности экономического субъекта,

отраженные в бюджетном учете и отчетности.

В практике проведения проверок достоверности отчетности применялись показатели, которые учитываются при принятии управленческих решений (бюджетные ассигнования, объем которых установлен в соответствии со статьей

об особенностях исполнения федерального бюджета, просроченная дебиторская задолженность и другие). Подход оказался неудобен тем, что потребовал значительного количества времени для выборки этих

показателей из сведений бюджетной отчетности по отдельным формам. Поэтому в целях повышения эффективности предметной работы с бюджетной отчетностью в качестве показателей могут быть

выбраны объекты бюджетного учета по счетам плана счетов бюджетного учета. При этом целесообразно определить показатели, оценка рисков искажения которых проводится в обязательном порядке, и предусмотреть

возможность расширять этот список в соответствии с профессиональным суждением субъекта внутреннего финансового аудита. Для оценки бюджетных рисков можно использовать выборку показателей, которая будет

отражать значительные изменения в совершении фактов хозяйственной жизни. Так, в качестве параметров могут применяться периоды наибольшего значения показателя или периоды наибольшего изменения

(увеличения, уменьшения) показателя. Также может оцениваться период, в котором процедура осуществлена впервые. В отдельных случаях, когда динамику отследить сложно или она не может считаться

показательной, предлагается рассматривать долю объема показателя за каждый месяц. Даже с учетом выборки рассматриваемых показателей бюджетной отчетности объем проверяемых данных составляет значительный

массив информации. Поэтому формирование суждения о достоверности бюджетной отчетности должно основываться на базе показателей со значимыми рисками искажения.

Минфин России направил рекомендации по проведению аудита годовой бухгалтерской отчетности за 2023 год

Комментарий

Минфин России в приложении к письму от 26.12.2023 № 07-04-09/126152 дал рекомендации аудиторским организациям и аудиторам по проведению аудита годовой бухгалтерской отчетности за 2023 год.

В документе в числе прочего рассмотрены отдельные вопросы составления бухгалтерской отчетности

В частности, рекомендуется обратить внимание на следующее

- Отражение результатов инвентаризации. При регистрации в бухгалтерском учете выявленных при инвентаризации расхождений между фактическим наличием объектов и данными регистров бухгалтерского учета ПБУ 22/2010 не применяется.

- Отражение последствий изменения учетной политики в межотчетный период. Межотчетный период не является календарным периодом, его следует рассматривать как период между отчетным годом и годом, предшествовавшим отчетному. Учетные записи межотчетного периода:

- производятся после заключительных записей периода, предшествовавшего отчетному;

- по отношению к периоду, предшествовавшему отчетному, не являются оборотами и не изменяют исходящие остатки на отчетную дату по счетам бухгалтерского учета, не отражаются в показателях бухгалтерской отчетности;

- по отношению к отчетному периоду не являются оборотами по счетам бухгалтерского учета, но изменяют вступительные остатки по ним на начало периода, отражаются в показателях бухгалтерской отчетности в порядке, установленном соответствующим законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету.

- Оценка объектов бухгалтерского учета внешним оценщиком. Федеральные стандарты бухгалтерского учета и МСФО не устанавливают требования к тому, кто должен проводить оценку объектов бухгалтерского учета, если такая оценка требуется для определения справедливой, рыночной, ликвидационной стоимости, чистой стоимости продажи и др. (сама организация или внешний оценщик). Но при этом следует исходить из того, что бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации, финансовом результате ее деятельности и движении денежных средств за отчетный период.

- Отражение неоперационной (финансовой) аренды у арендодателя. В бухгалтерском балансе арендодателя инвестиции в аренду по ФСБУ 25/2018 отражаются в порядке, аналогичном порядку отражения дебиторской задолженности организации.

- Отражение неоперационной (финансовой) аренды у арендатора. В бухгалтерском балансе арендатора объекты учета неоперационной (финансовой) аренды отражаются в следующем порядке:

- право пользования активом (ППА) – в разделе внеоборотных активов обособленно (в случае существенности) либо общей суммой вместе со схожими по характеру использования активами (капитальные вложения, основные средства, др.) с соответствующим раскрытием информации в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах;

- обязательство по аренде (ОА) – в разделе долгосрочных и (или) краткосрочных обязательств в зависимости от срока погашения.

Подробнее об этом здесь

- Бухгалтерский учет операций с цифровым рублем. По вопросам особенностей бухгалтерского учета операций с цифровым рублем целесообразно исходить из положений, приведенных в Информационном сообщении Минфина России от 18.09.2023 № ИС-учет-47. Мы писали об этом здесь

- Отражение налога на сверхприбыль. По вопросам особенностей бухгалтерского учета налога на сверхприбыль целесообразно исходить из положений, приведенных в Информационном сообщении Минфина России от 14.09.2023 № ИС-учет-46. Мы писали об этом здесь.

- Раскрытие информации о вознаграждении аудиторской организации.

Информация о вознаграждении аудиторской организации раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах с целью возможности для заинтересованных пользователей бухгалтерской отчетности сделать надлежащие выводы о независимости аудиторской организации и о доверии ее мнению.

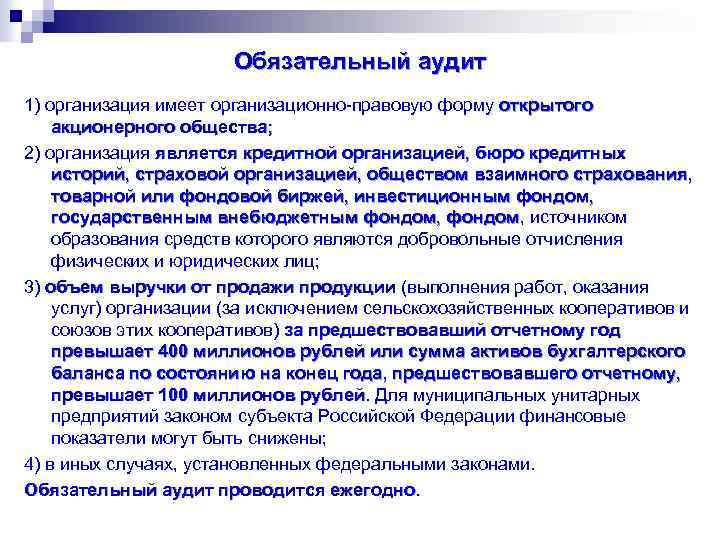

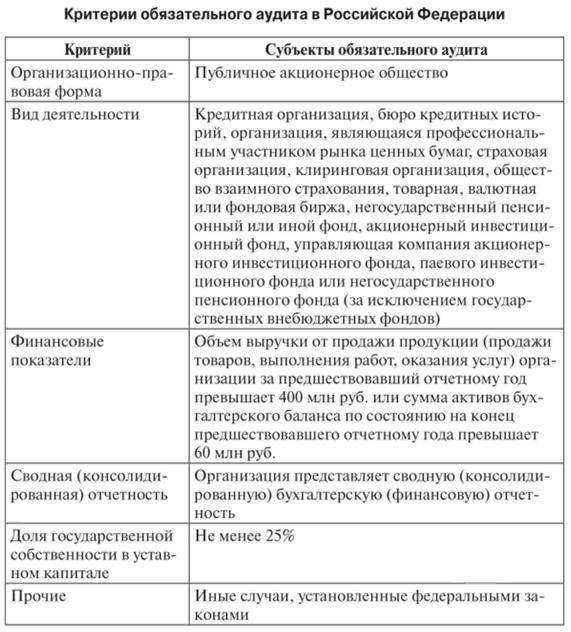

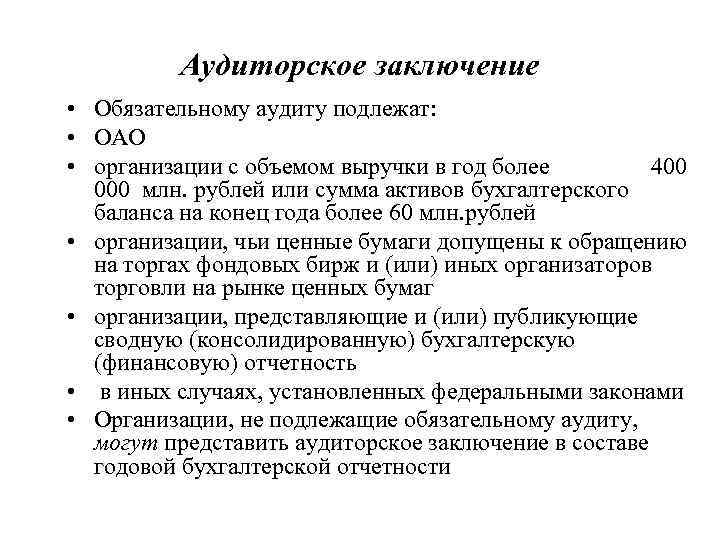

Обязательный аудит в 2024 году критерии штрафы и основания

Обязательный экземпляр отчетности подается не позднее 3-х месяцев после окончания отчетного периода. Если отчетность подлежит обязательному аудиту, то аудиторское заключение предоставляется в виде электронного документа вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Если организация в силу закона должна проводить обязательный аудит своей годовой отчётности, значит, в местное подразделение Росстата по месту учета вместе с экземпляром бухгалтерской отчетности нужно сдать аудиторское заключение. Причем – успеть в установленный срок.

Цель обязательного аудита закреплена Федеральным правилом (стандартом) аудиторской деятельности №1 и заключается в выражении мнения о достоверности финансовой и бухгалтерской отчетности аудируемого лица во всех существенных отношениях и о соответствии порядка ведения бухгалтерского учета законодательству РФ.

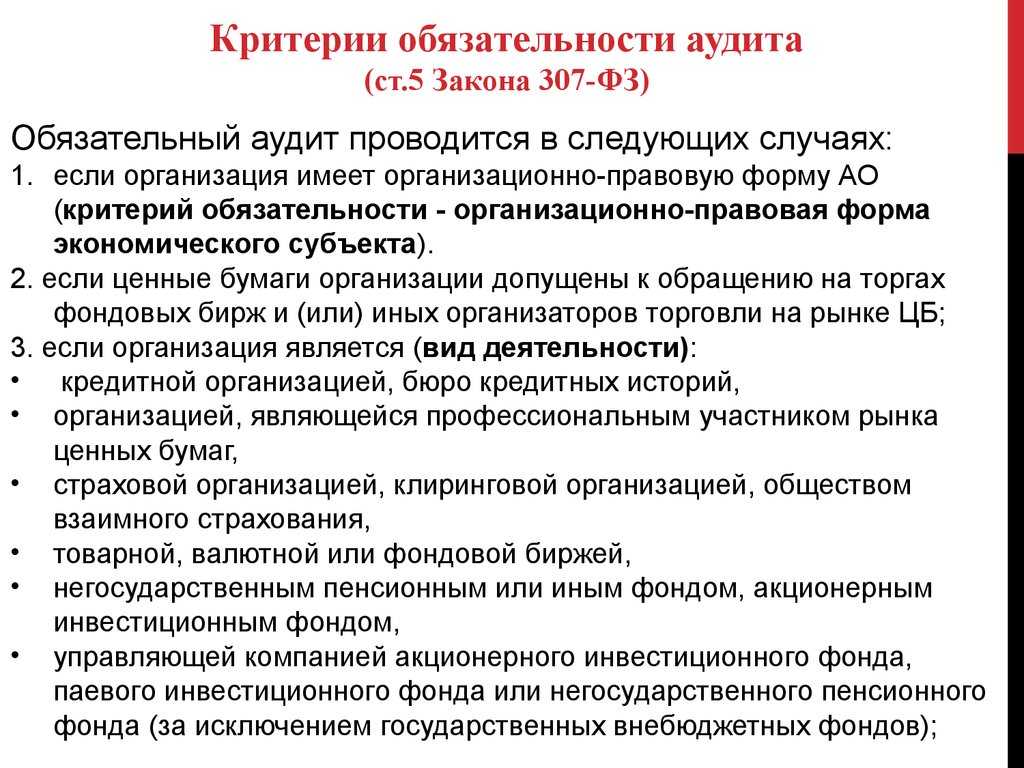

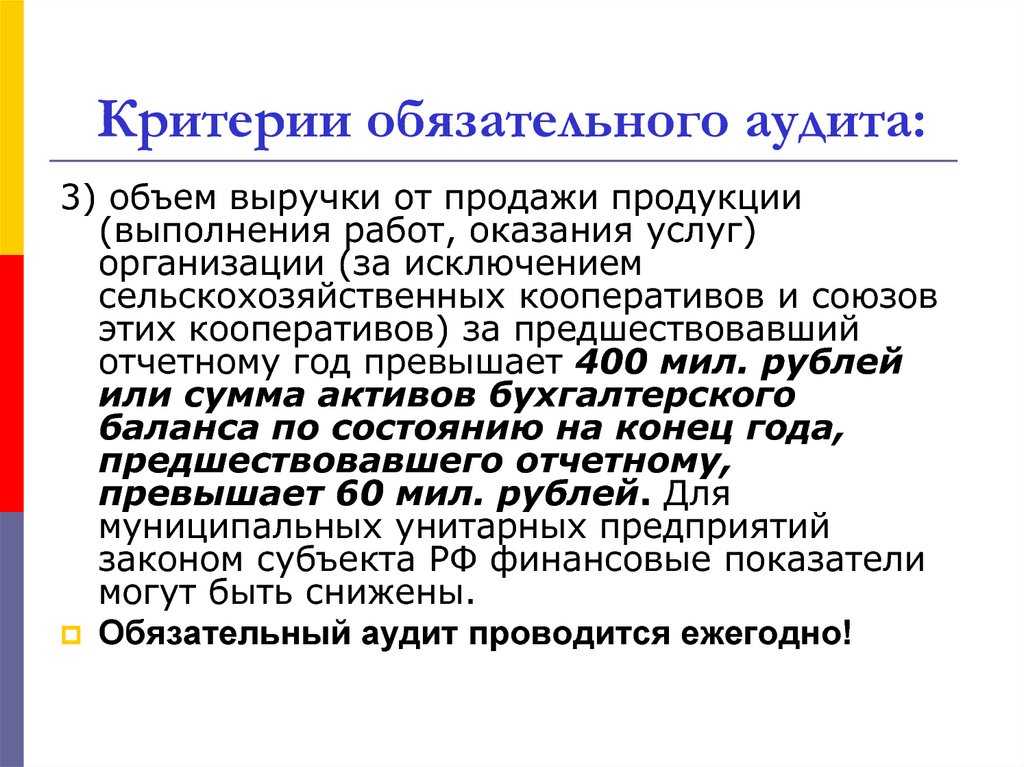

С точки зрения собственника финансовые затраты на аудиторскую проверку балансируются уверенностью в достоверности данных для анализа финансового положения бизнеса, подготовленных бухгалтерской службой, тестируется качество бухгалтерской службы как составной части организации, выявляются риски финансовых потерь. Даже если, проверив себя по всем пунктам ст. 5 закона № 307-ФЗ организация не обнаружила у себя признаков того, что она подлежит аудиту, это не значит, что она свободна от данной обязанности. Ведь обязательность аудита может быть закреплена другими федеральными законами.

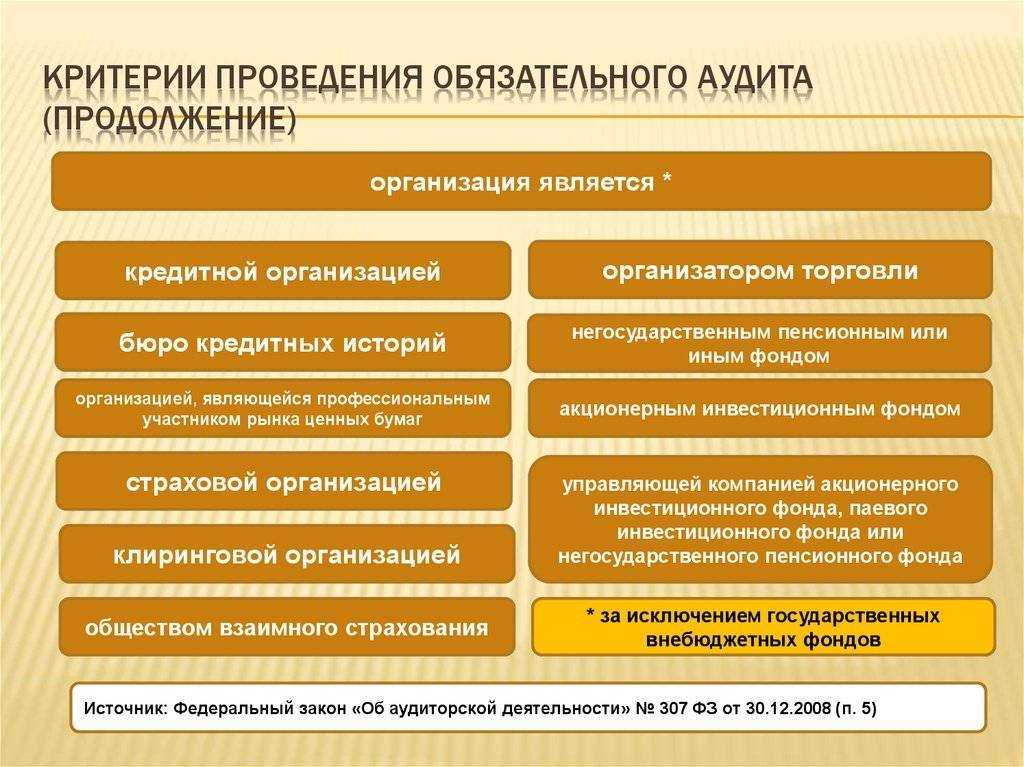

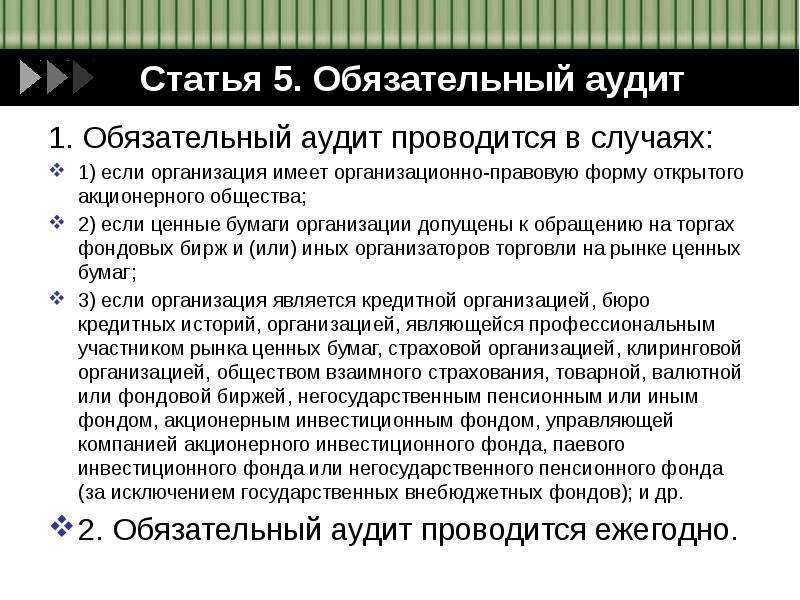

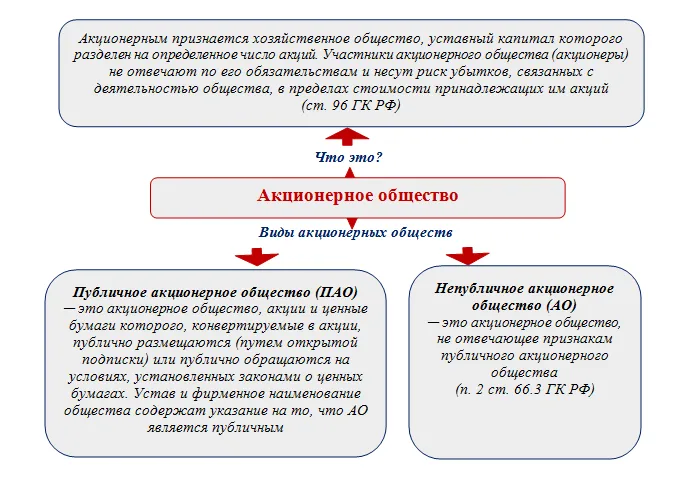

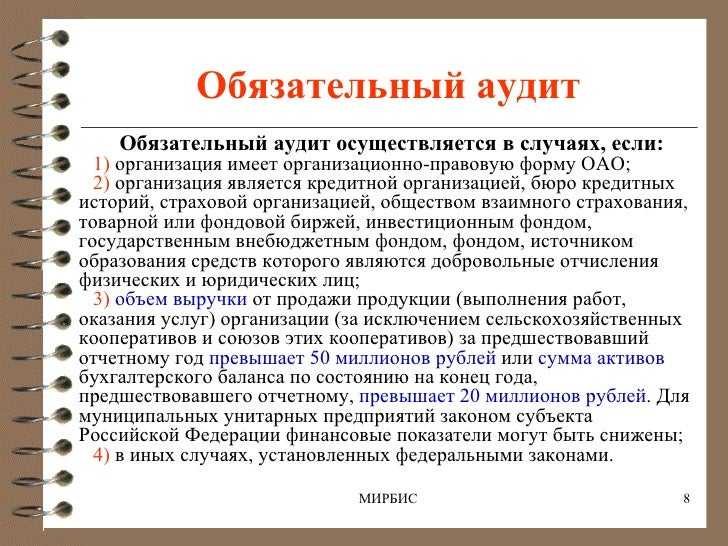

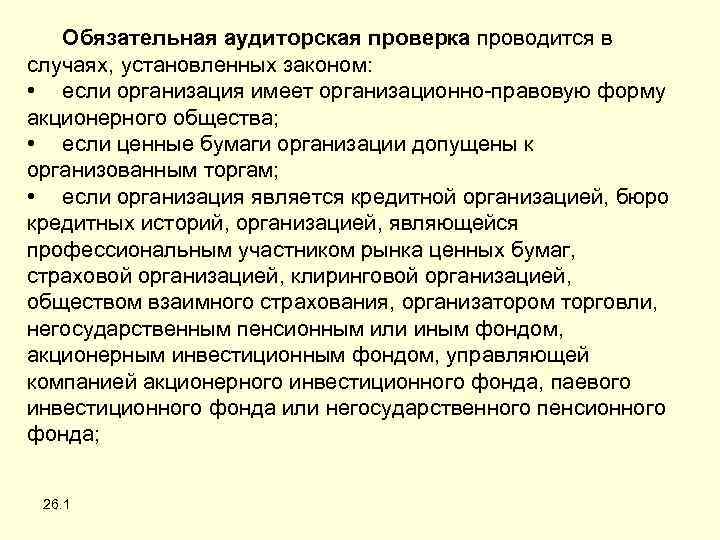

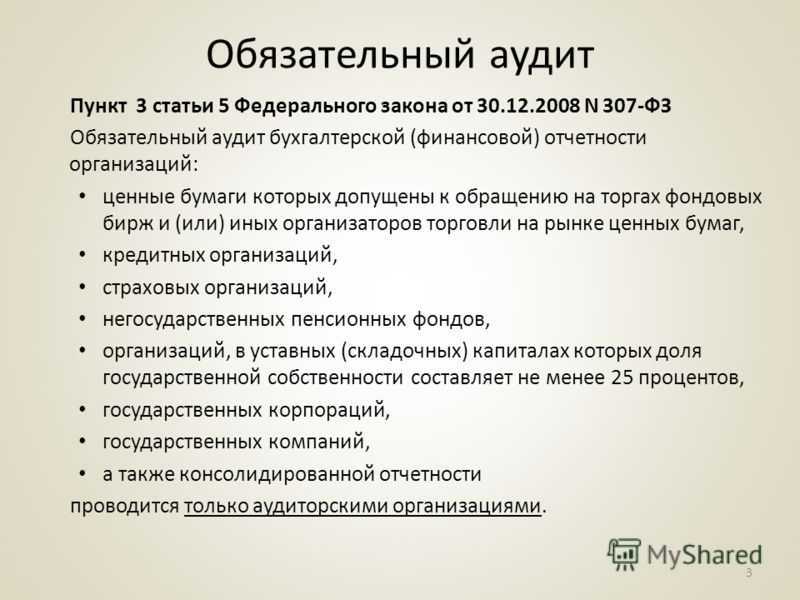

- организация является акционерным обществом (ОАО, ЗАО);

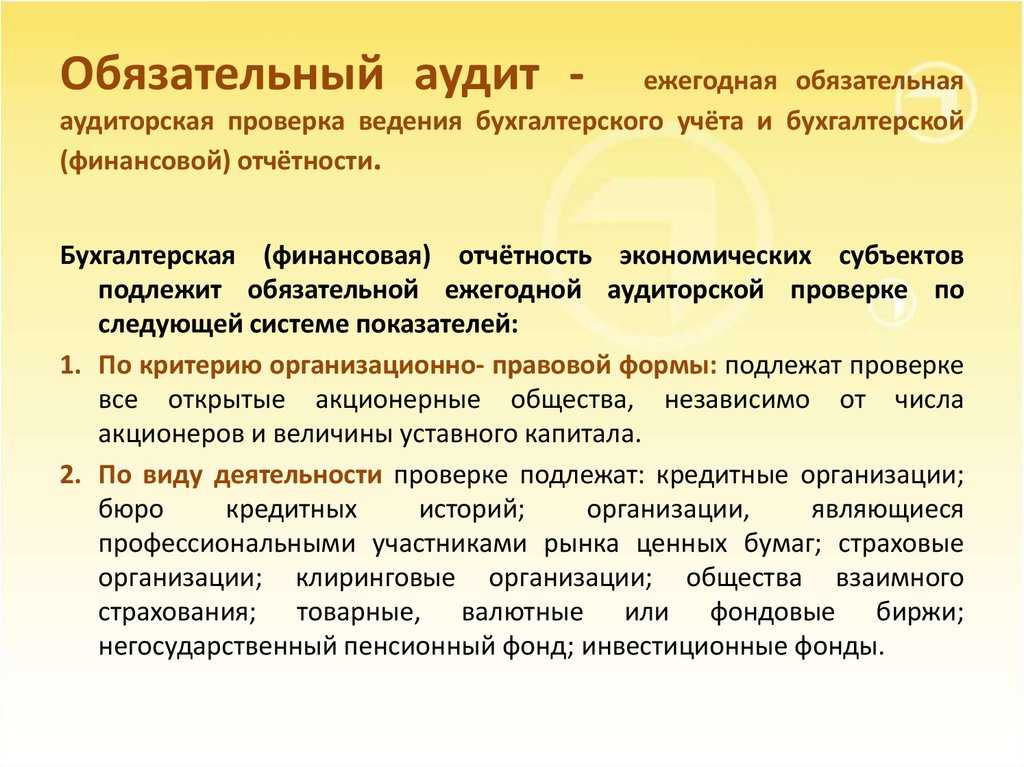

- наличие допуска ценных бумаг к организованным торгам;

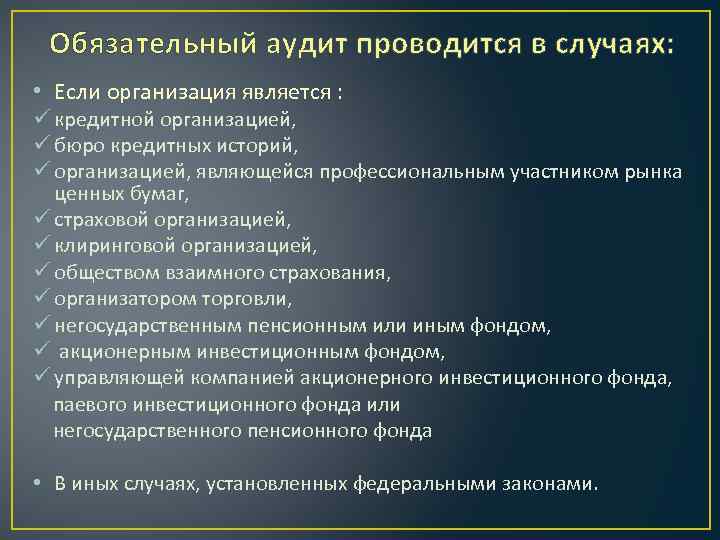

- организация работает в области клиринга, кредитования, страхования (включая общества взаимного страхования), является акционерным инвестфондом или его управляющей компанией, негосударственным ПФ или его управляющей компанией, другим фондом или его УК, а также бюро кредитных историй или организатором торговли.

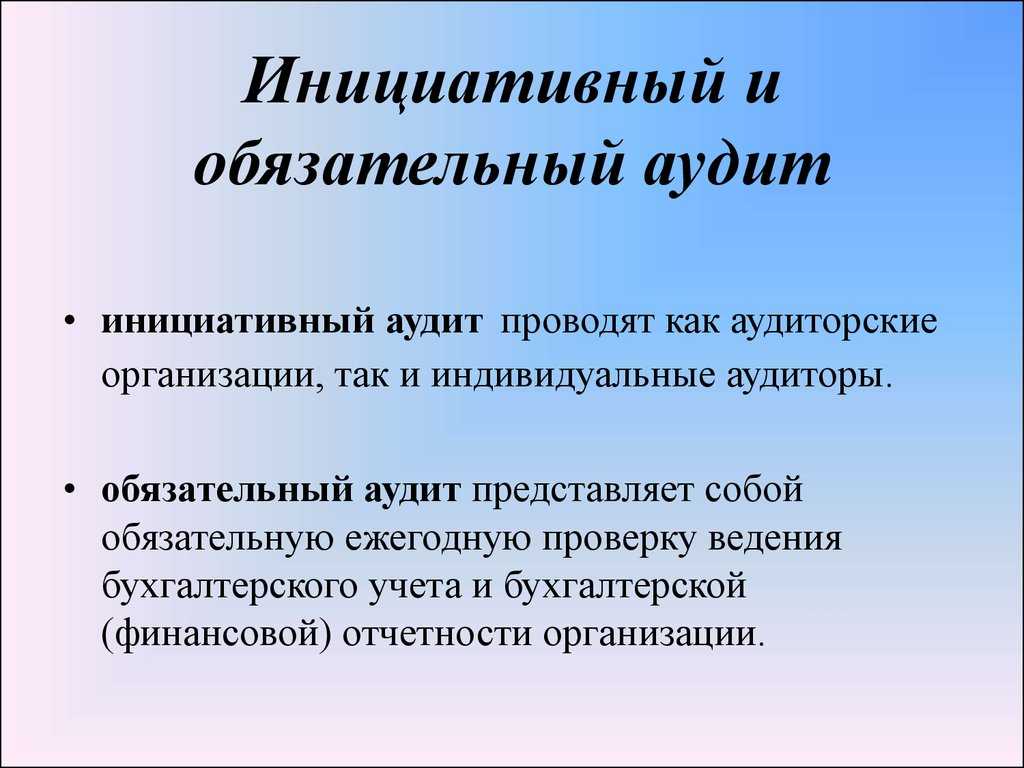

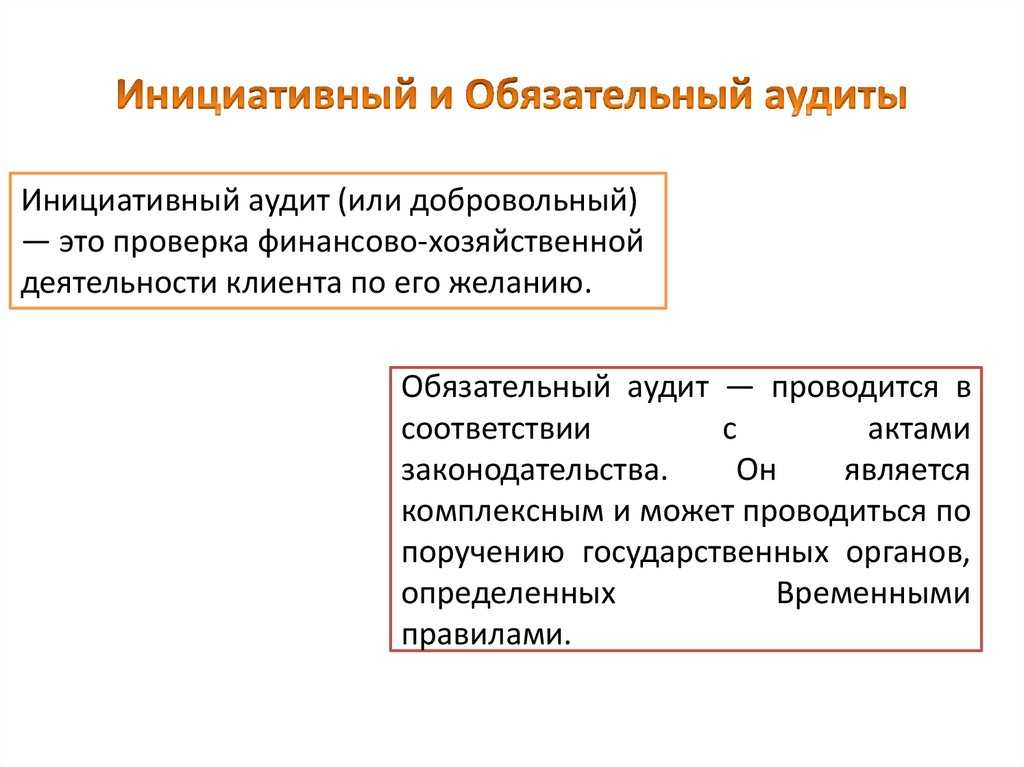

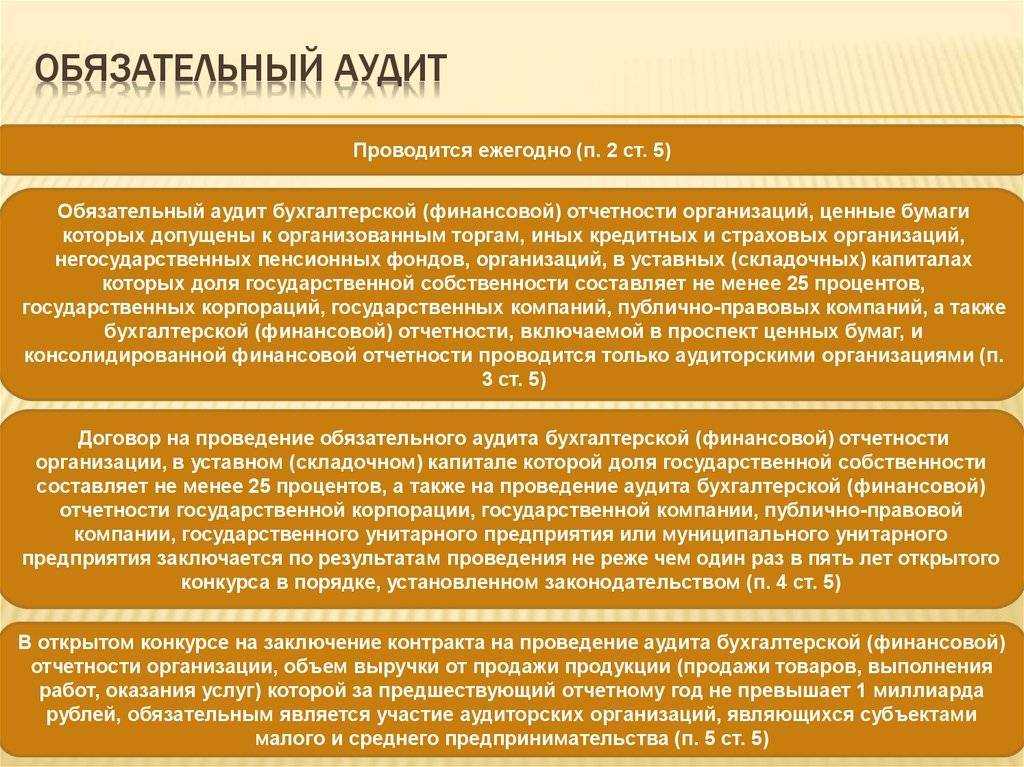

Процедура обязательного аудита регламентируется государством (федеральный закон №307-ФЗ «Об аудиторской деятельности») и предполагает ежегодную проверку специалистами финансовой и бухгалтерской отчетности для получения компетентного мнения о достоверности отчетной документации.

Согласно пункту 2 статьи 5 307-ФЗ, обязательная аудиторская проверка проводится ежегодно. Но если аудит охватывает весь объем финансовой отчетности за год и требует большого количества времени, специалисты рекомендуют организовывать проверку поэтапно на протяжении всего года. Такое распределение объема позволяет получить более точные данные о ведении отчетности и при этом практически не отвлекать сотрудников организации от их основной деятельности.

Те компании, которые, согласно списку ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», обязаны предоставлять аудиторское заключение, несут административную ответственность за его непредставление или нарушение сроков подачи в виде небольших штрафов от 3000 до 5000 руб. для организаций и от 300 до 500 руб. для должностных лиц.

Правило, конечно, не новое, но стоит помнить, что в случае включения ценных бумаг организации в котировочный список и участия в организованных торгах, проведения обязательного аудита не избежать. Для участия в торгах компания-эмитент должна предоставить организатору торгов заявку, раскрывающую о себе информацию, включая заключение аудиторов. Подробно регламент допуска ценных бумаг к публичному размещению и прочим операциям описан в с. 14 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ и в Положении о допуске ценных бумаг к организованным торгам (утв. Банком России от 24.02.2022 № 534-П).

Российское законодательство не содержит в себе мер ответственности за невыполнение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту. Однако, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2024 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

Зачем 2 раза проверять то, что можно проверить за 1 раз?

Поэтапный аудит — аудит, который проводится в несколько этапов, например, по итогам полугодия или 9 месяцев и года. Таким образом, первый этап аудита проводится в отчетном году, а второй, как правило, до сдачи годовой отчетности — в первом квартале года, следующего за отчетным.

При проведении аудита за 1 раз есть риск выявления существенных ошибок и получения модифицированного аудиторского заключения. В то время, как аудит в 2 этапа позволяет сразу составить идеальную отчетность, а также минимизирует налоговые риски. Как же распределяются работы по этапам проведения аудита?

На первом этапе аудита обычно проверяется бОльшая часть операций и выявляется основная доля методологических ошибок и проблем в учете. Если вы начнете аудит за 2023 год еще до окончания отчетного года, то получите возможность проверить корректность и полноту отражения всех новых требований в учете и налогообложении, а также выявить существенные нарушения. Иногда ошибки бывают досадными и достаточно легко корректируемыми при поддержке аудиторов. Например, как в этом кейсе >>

Бухгалтерия может сразу исправить ошибки, указанные аудиторами, не накапливая их, минимизируя в т.ч. риск проведения налоговых проверок и доначисления налогов и штрафов.

На следующем этапе аудита проверяется правильность внесенных корректировок и формирования итоговых показателей годовой бухгалтерской отчетности.

Таким образом, аудит в 2 этапа будет являться гарантией отсутствия существенных искажений, оговорок в аудиторском заключении, поможет избежать штрафов и привлечения дополнительного внимания к компании со стороны налоговых органов.

Наталья Игуш

Генеральный директор

Что рекомендует Минфин аудиторам по проверке бухгалтерской (финансовой) отчетности за 2023 год

Ирина Шипилова

аудитор и специалист по РСБУ, МСФО, член СРО аудиторов Ассоциация «Содружество»

Аудит отчетности за 2023 года проводится по МСА, действующему законодательству по аудиту и рекомендациям Минфина (Рекомендации Минфина аудиторам по проверке годовой бухгалтерской отчетности за 2023 год в письме от 26.12.2023 № 07-04-09/126152)

Обзор рекомендаций Минфина – ниже в материале.Важно! Указанные рекомендации актуальны не только при проверке отчетности за 2023 год, но и в последующие отчетные периоды. Неисполнение требований Минфина приводит к модификации аудиторского заключения.В параграфе III рекомендаций собраны основные вопросы составления бухгалтерской отчетности обычной организации

Это не банки, НФО и страховые. В таблице ниже ключевые моменты. Таблица. Что проверить в учете и отчетности компании, чтобы пройти аудит за 2023 год

Новые международные стандарты по системе управления качеством аудита. Аудиторские фирмы, индивидуальные аудиторы и аудиторы – сотрудники обязаны применять в работе новые МСК 1 и 2, а также пересмотренный МСА 220 (приказ Минфина от 16.10.2023 № 166н). Это касается аудиторских проверок за 2023 год, если они начались с 15 декабря 2023 год и позже. В рамках соблюдения данных стандартов аудиторская организация заполняют рабочие бумаги по проверке и соблюдению системы управления качеством аудита

В частности, аудиторы особое внимание должны уделить организации работы в группе, когда аудируемое лицо проверяет не один проверяющий, а группа аудиторов (МСА 230, 300). Не реже одно раза в год ответственное лицо в аудиторской компании проводит оценку качества оказанных услуг

С точки зрения аудируемого лица – компании, которую аудиторы проверяют, эти требования не касаются. Возможны дополнительные запросы аудиторов к компании для минимизации своих рисков и соблюдения МСК 1, 2, МСА 220, либо более тщательный подход к проверке. Независимость аудитора при проверке. С 1 июля 2023 года были расширены требования по независимости аудитора и аудиторской организации (Закон от 17.02.2023 № 31-ФЗ). Ввели запрет проводить не только аудит, но и оказывать сопутствующие аудиту услуги тем компаниям-заказчикам, с которыми нарушается принцип независимости у аудиторов-физлиц, индивидуальных аудиторов и аудиторских фирм. Напомним, что к сопутствующим услугам относят налоговый аудит, обзорные проверки, согласованные процедуры по проверке определенного участка учета, одной формы отчетности и т. д., а также услуги по компиляции финансовой информации. Это, как правило, трансформация отчетности по РСБУ в отчетность по МСФО.Перечень случаев «зависимости» проверяющих от компаний-заказчиков тоже дополнился. Теперь нельзя заказывать услуги у тех аудиторских фирм или индивидуальных аудиторов, у которых с заказчиком есть общие учредители, подконтрольные и должностные лица, бенефициары. Помимо выше указанного, аудиторская организация не может проводить аудит и оказывать сопутствующие аудиту услуги в случае, если аудируемое лицо является кредитором аудиторской организации по денежным и иным обязательствам (за исключением обязательств по договору займа, кредитному договору) в объеме более чем 10 процентов балансовой стоимости активов этой аудиторской организации.Аудит консолидированной финансовой отчетности. При составлении КФО по МСФО и прохождении обязательного аудита надо соблюсти ограничения раскрытия информации. При этом учесть рекомендации Межведомственной рабочей группы по применению МСФО в России (информации Минфина от 17.04.2023 № ОП 19-2023, № ОП 18-2023).Аудиту подлежит как полная КФО с раскрытием сведений, на которые наложены ограничения, так и раскрываемая КФО с изъятием сведений, которые содержат гостайну и прочие сведения, на которые наложены ограничения Правительством. В аудиторском заключении к раскрываемой КФО в параграфе «Важные обстоятельства» аудитор обращает внимание пользователей КФО на принципы подготовки такой отчетности. Факт ограниченного раскрытия в КФО не влияет на модификацию аудиторского заключения.Особенности проверки кредитных, страховых организаций и НФО. Минфин, как и прежде, дало указания по проверке таких организации (раздел IV рекомендаций аудиторам). Финансовое ведомство указало, что все рекомендации изложены в соответствии с требованиями Банка России. В частности, Минфин коснулся вопросов по переоценке ценных бумаг по справедливой стоимости, об учете замещающих облигаций, о применении новых типов счетов «С», «О» и «Д» в плане счетов кредитных организаций, новое положение о котором вступило в силу с 1 января 2023 года, об учете страховых резервов и резервов под кредитные убытки в соответствии с МСФО (IFRS) 9.