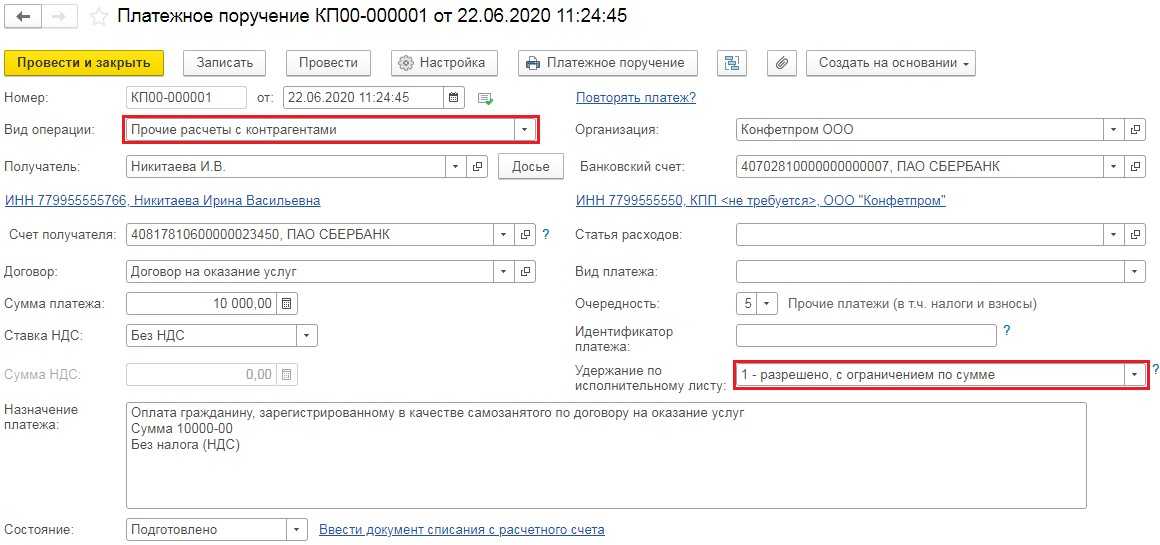

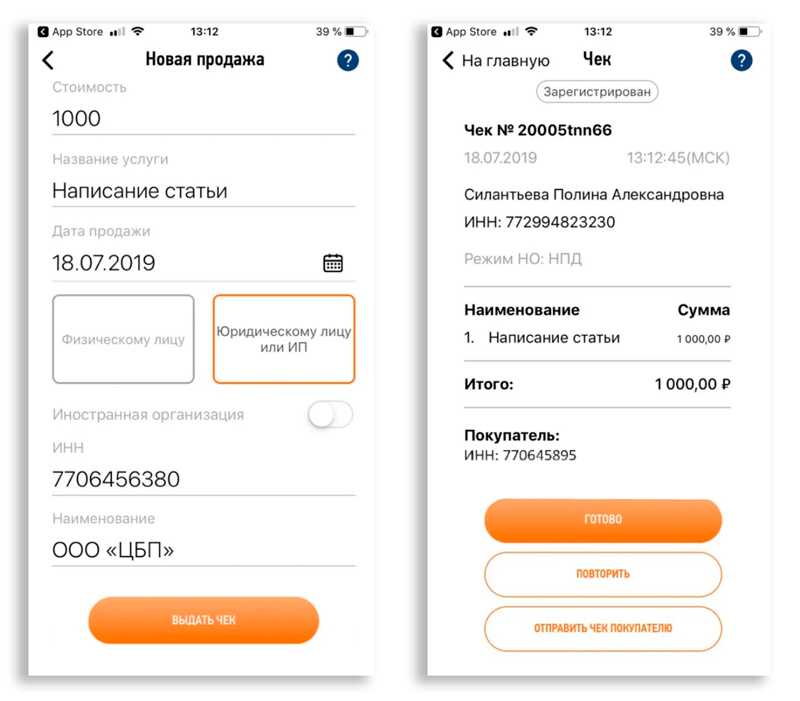

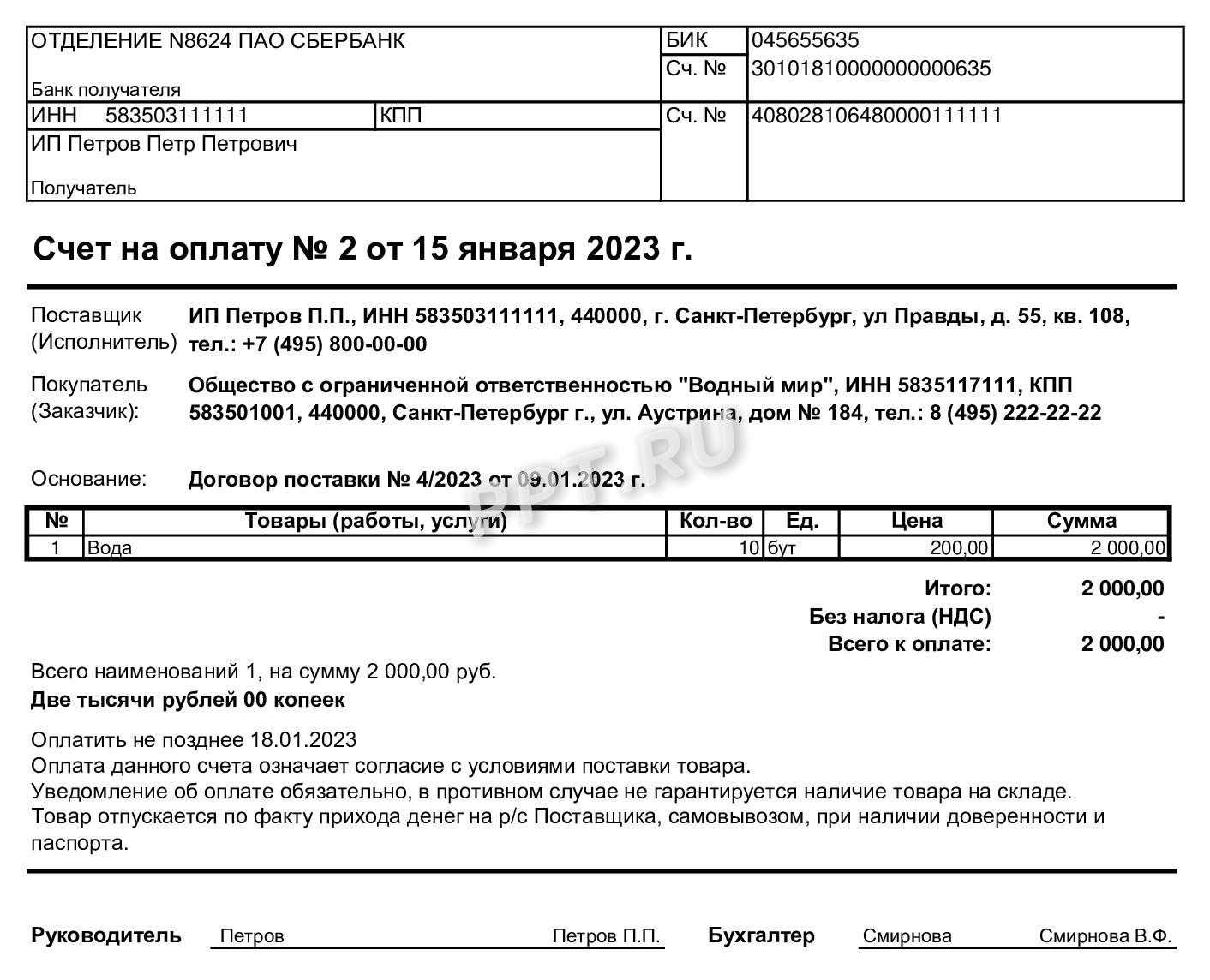

Оформление изменений по предоплате

В 2022 году заказчики вправе в соответствии с частью 65.1 статьи 112 Федерального закона №44-ФЗ внести по соглашению сторон в заключённые до дня вступления в силу постановления № 505 договоры (государственные контракты) на поставку товаров (выполнение работ, оказание услуг) изменения в части увеличения предусмотренных ими размеров авансовых платежей до размеров, определённых в этом постановлении, с соблюдением размера ОИК, устанавливаемого в соответствии с частью 6 статьи 96 44-ФЗ.

В соответствии с разъяснениями Минфина России от 27.04.2022 в контрактах, заключённых до 30 марта 2022 года, могут устанавливаться авансовые платежи, которые при их заключении предусмотрены не были. При этом в соответствии с частью 65.1 статьи 112 Закона № 44-ФЗ внесение изменений в контракт в части увеличения размера аванса в отсутствие обстоятельств, влекущих невозможность исполнения такого контракта (или в отсутствие документов, подтверждающих такие обстоятельства), не допускается.

Перечень документов для подтверждения оплаты аванса

Для подтверждения оплаты аванса самозанятому лицу в 2022 году необходимо предоставить следующие документы:

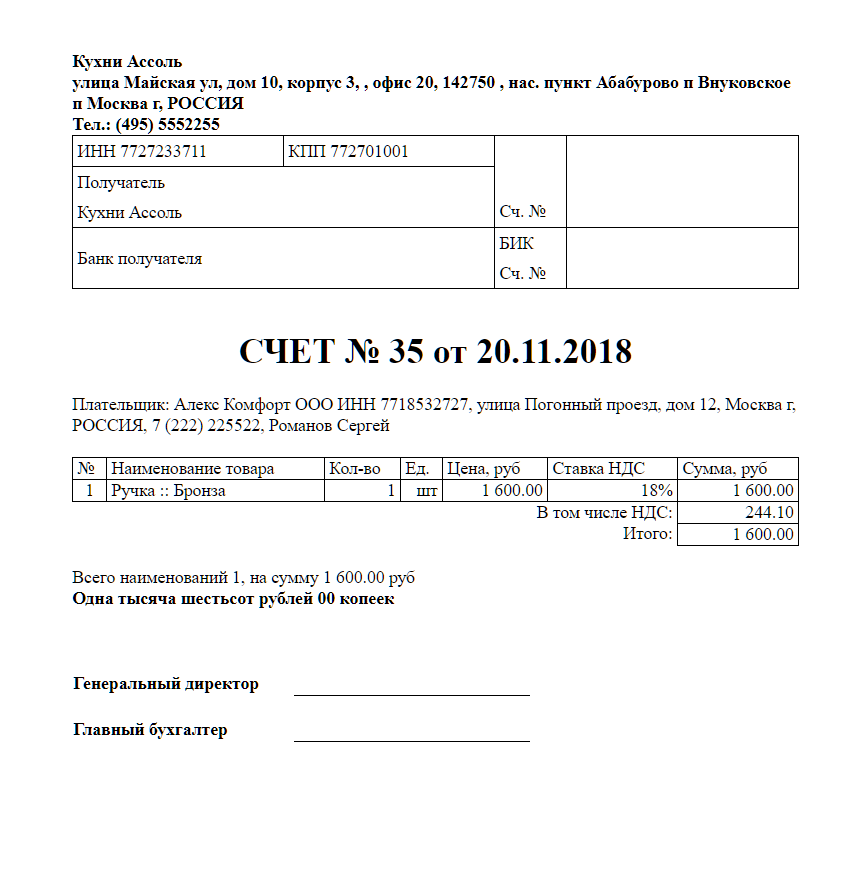

- Договор оказания услуг: документ, свидетельствующий о заключении соглашения между самозанятым лицом и клиентом о предоставлении определенных услуг.

- Акт выполненных работ (услуг): документ, подтверждающий факт выполнения работ или оказания услуг и указывающий сумму аванса, который должен быть оплачен.

- Квитанция об оплате: документ, подтверждающий факт оплаты аванса и содержащий информацию о сумме, дате и способе оплаты.

Важно сохранять все оригиналы и копии документов, связанных с оплатой аванса, так как они могут понадобиться в случае проверки со стороны налоговых органов. Подтверждение оплаты аванса является важным шагом для самозанятых лиц, так как это позволяет им в дальнейшем списывать расходы на свою деятельность и учитывать полученные доходы при уплате налогов

Подтверждение оплаты аванса является важным шагом для самозанятых лиц, так как это позволяет им в дальнейшем списывать расходы на свою деятельность и учитывать полученные доходы при уплате налогов.

Подробности и условия получения аванса самозанятому

Если вы зарегистрированы как самозанятый, у вас есть возможность получить аванс от своих заказчиков. Это может быть выгодно в случае длительного выполнения работы или предоставления услуги. Получив аванс, вы сможете использовать его для финансирования проекта и обеспечения себя до получения полной оплаты за выполненную работу.

Однако, есть несколько условий, которые необходимо выполнить для получения аванса:

| Условие | Пояснение |

|---|---|

| Договор | Перед получением аванса необходимо заключить договор с заказчиком, которым будет регламентироваться условия предоставления аванса, сроки выполнения работы и другие детали проекта. |

| Размер аванса | Вы и заказчик должны согласиться на размер аванса. Обычно, размер аванса составляет определенный процент от общей стоимости работы или услуги. Например, 20% или 30% от суммы договора. |

| Сроки выплаты | Необходимо согласовать с заказчиком сроки выплаты аванса. Обычно, аванс выплачивается до начала работы или услуги. |

| Способы оплаты | С вами и заказчиком нужно определить удобный способ оплаты аванса. Это может быть банковский перевод, электронные платежи или другой способ. |

Получение аванса от заказчика может быть выгодно и удобно для самозанятых. Это позволяет контролировать финансовое состояние проекта и обеспечить свои нужды в течение его выполнения. Однако, необходимо быть внимательным и заключать договор с заказчиком, чтобы избежать возможных проблем и конфликтов в будущем.

Как снизить риски переквалификации договора с самозанятым в трудовой договор

Договор должен быть не формальным и не фиктивным, а реально работающим документом. Он должен опираться на требования закона, не противоречить здравому смыслу и следовать элементарной логике.

В договоре не может быть расплывчатых формулировок трудовых функций, а задача должна быть указана очень четко. Конкретизируются: 1) само задание, 2) его результат, 3) сам процесс работы (минирегламент).

Признаки реальности договора с самозанятым:

Чтобы снять подозрения налогового органа в завуалированных трудовых отношениях все эти важные условия нужно учесть при оформлении договора.

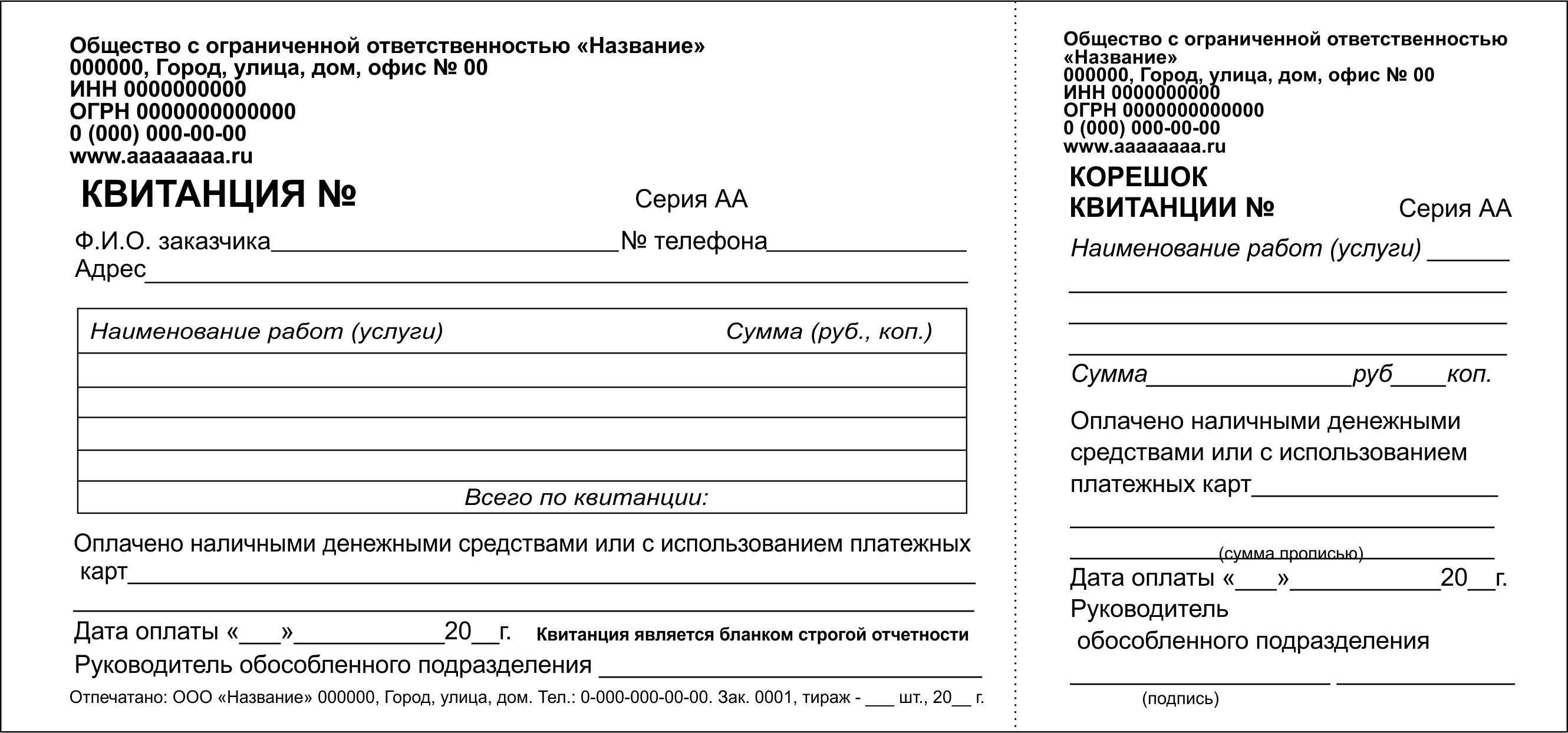

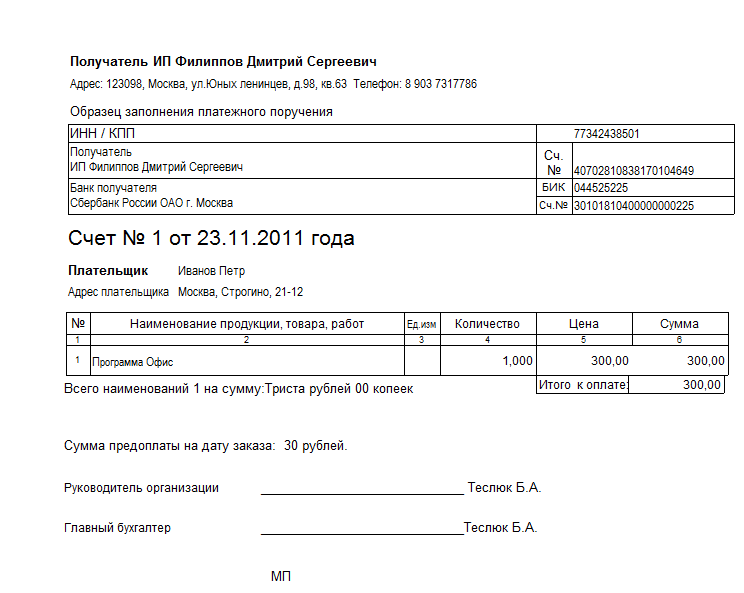

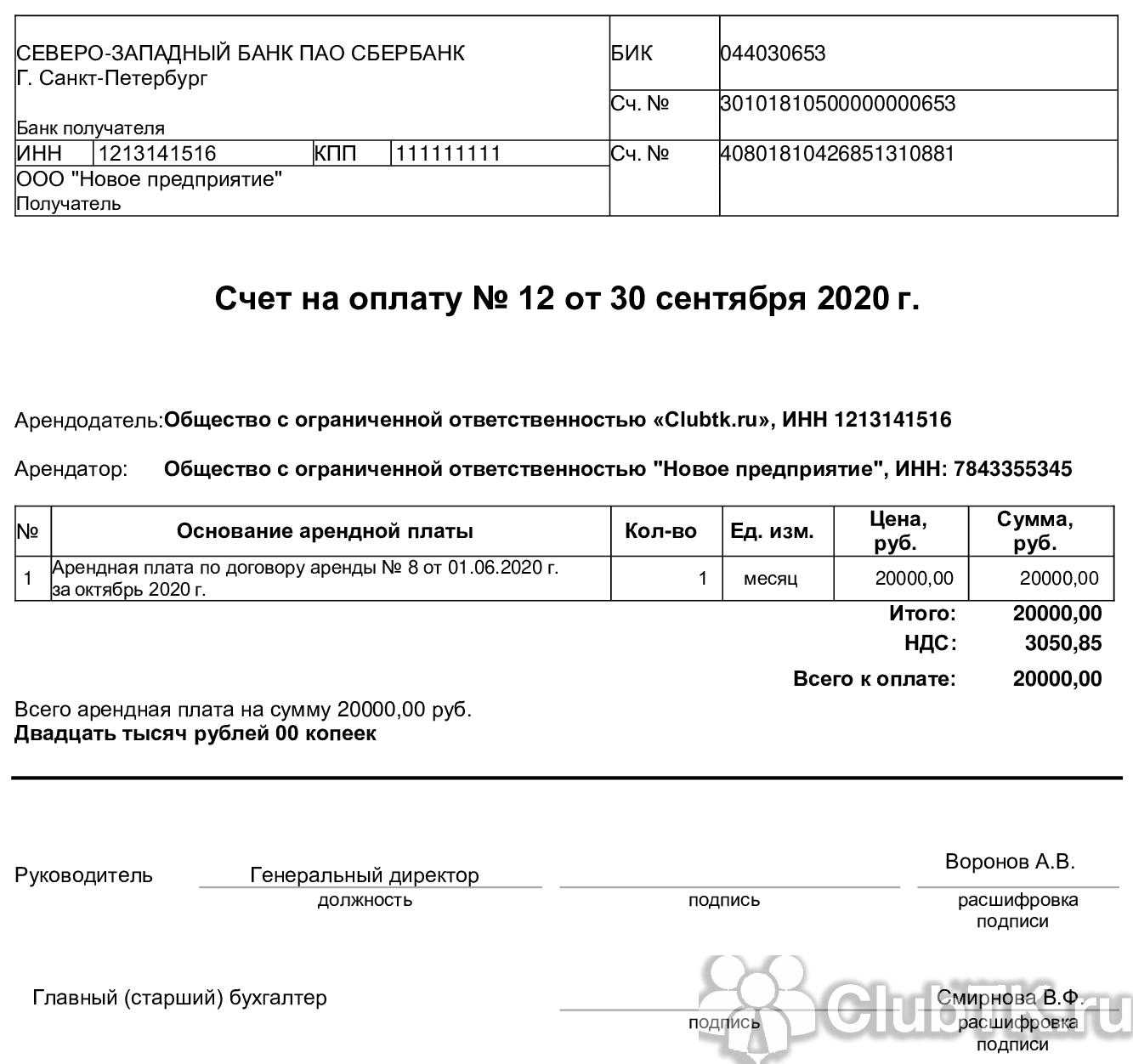

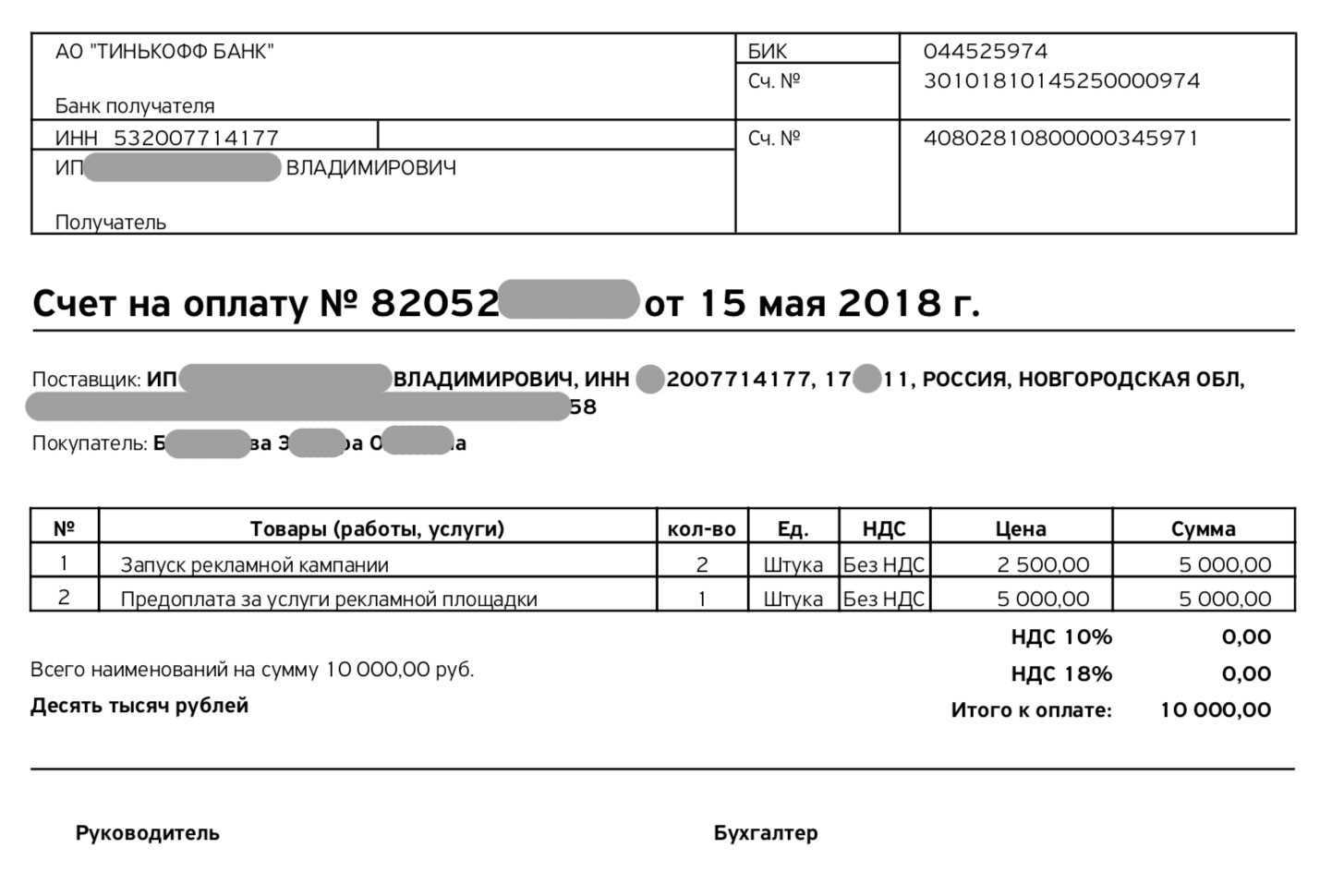

Документация для оплаты аванса

Для оплаты аванса самозанятому в 2022 году требуется особая документация. Вот список необходимых документов:

- Договор оказания услуг

В договоре должны быть указаны условия и сроки выполнения работы, а также сумма аванса, которую планируется оплатить. Договор обычно составляется с использованием электронной площадки для самозанятых.

Счет-фактура

Счет-фактура составляется после заключения договора и содержит информацию о заказчике и исполнителе, а также о сумме аванса.

Акт о выполненных работах

Акт о выполненных работах подписывается после того, как исполнитель закончил работу. В акте указывается сумма аванса, которую следует учесть при дальнейших расчетах.

Квитанция о получении аванса

Квитанция о получении аванса позволяет исполнителю подтвердить факт получения денежных средств от заказчика. В ней указывается сумма аванса и дата получения.

Уведомление налоговой службе

Для законной оплаты аванса самозанятому необходимо отправить уведомление налоговой службе. В нем указывается сумма аванса, имя и ИНН самозанятого. Также необходимо указать желаемую форму налогообложения.

Необходимо иметь в виду, что требования к документации могут быть разными в зависимости от региона. Поэтому перед оплатой аванса рекомендуется обратиться к местным налоговым органам для получения дополнительной информации и консультации.

Сколько процентов от зарплаты составляет аванс

Раньше размер аванса определял сам работодатель и мог свободно устанавливать его в твердой сумме или процентах от оклада — например, распространена была схема 70% на 30%, когда за первую половину месяца сотрудники получали фиксировано только 30% от оклада. В некоторых компаниях аванс составлял и того меньше — символическую сумму, которая позволяла людям дотягивать до получки, расходуя авансовые деньги только на товары и услуги первой необходимости.

Фиксированная сумма аванса для работников на трудовом договоре теперь стала нарушением.

В 2017 году Минтруд России озвучил новые рекомендации расчета заработной платы и уточнил, что аванс — часть заработной платы, поэтому оплачивать его нужно за фактическое отработанное время за первую половину месяца по окладу. В эту же сумму должны включаться надбавки. Но только те, которые не зависят от оценки работы за месяц — например, деньги за переработку или премии. Их выплачивают только после закрытия рабочего месяца.

Второй приемлемый для трудовой инспекции вариант — фиксированный процент от оклада, но не меньше суммы фактически отработанного времени. В этом случае, как правило, аванс устанавливают в диапазоне 40–50%. Если работодатель занижает эту сумму, то можно жаловаться в трудовую инспекцию. А чтобы понять, занижает ваш работодатель сумму или нет, приведем правила расчета.

Правила расчета аванса в 2023 году

Формула выглядит вот так:

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Пример расчета. В ноябре — 21 рабочий день. До 15 числа Корней отработал десять рабочих дней. То есть при окладе 75 тыс. рублей гросс и 21 рабочем дне в расчетном месяце за десять отработанных дней Корней получит аванс 31 071,18 рублей.

Второй вариант расчета — по сумме оклада. Как правило, для аванса устанавливается фиксированный процент (ФП) — 40–50% оклада. При процентах ниже указанных выплата при нормальном месячном графике будет ниже, а значит, трудовая инспекция посчитает это нарушением.

Формула расчета аванса по сумме оклада такая:

Аванс = оклад × ФП − 13%

К примеру, у Корнея в компании принято выплачивать аванс в размере 45% от оклада. Тогда при той же сумме заработка в 75 тыс. рублей гросс аванс будет равен 33 750 рублям.

Если Корней уйдет в отпуск или на больничный, то зарплата и аванс будут рассчитываться исключительно по фактически отработанному времени.

Почему аванс стал меньше в 2023 году

С 1 января вступили в силу поправки в статью 223 Налогового кодекса. Теперь датой получения дохода в виде оплаты труда будет считаться не последний рабочий день месяца, а фактический день выплаты работнику. Ранее подоходный налог (НДФЛ) с аванса не удерживался.

Это значит, что формула расчета изменилась и в нее добавляется переменная в виде 13% НДФЛ.

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Работники будут получать на руки аванс меньше, чем раньше. При обоих способах выплаты аванса общая зарплата не изменится, просто вторая часть оплаты станет больше. Это нужно учитывать при распределении ежемесячных расходов.

Что делать сотруднику, если ему не платят аванс

Частые вопросы

Можно ли отказаться от аванса и получать зарплату один раз в месяц?

Нет, нельзя. Согласно Трудовому кодексу Российской Федерации, наниматель должен выдавать заработную плату не реже двух раз в месяц. Чаще — можно, реже — нет. Это условие нельзя изменить ни при каких обстоятельствах, даже при обоюдном согласии.

Можно ли выплатить аванс в большей сумме, чем вторая часть зарплаты?

Законодательство напрямую это не запрещает, но снова возникнет нюанс, что вторая часть зарплаты не должна быть меньше, чем сумма за фактически отработанное время после 15 числа. Смысла в этом мало, а нагрузка на кадровую службу и бухгалтерию вырастет.

К тому же если вы уйдете в отпуск или на больничный после 15 числа текущего месяца, то аванс будет больше второй части зарплаты.

Если работодатель не выплачивает вознаграждение за труд реже двух раз в месяц, это прямое нарушение закона. Это административное правонарушение, согласно ст. 5.27 КоАП РФ:

Самозанятый превысил лимит дохода и потерял статус. Что делать юрлицу?

Среди всех прочих особенностей у НПД есть важное ограничение по предельному размеру дохода. Самозанятый может пользоваться всеми привилегиями и послаблениями до тех пор, пока его годовой доход не превысит суммы в 2,4 млн руб

или 200 000 руб. в месяц. Поэтому эксперты рекомендуют применять НПД тем, кто уверен в том, что его доход не «вылезет» за рамки этой суммы. Подробнее все плюсы и минусы НПД мы рассматривали ранее, в статье «ИП или самозанятость: что выгоднее и проще?».

Если самозанятый превышает установленный лимит по доходу, он автоматически утрачивает право на применение НПД с даты превышения. При этом порядок налогообложения остается тем же в отношении доходов, учтенных для целей применения НПД до даты утраты права (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@).

В этом случае юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в 2,4 млн руб.).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Кто может быть самозанятым

Вести деятельность в качестве самозанятого правомерно на территории только тех субъектов РФ, в которых действует спецрежим НПД. С 1 июля 2020 года решения об установлении на своей территории указанного спецрежима принимают региональные власти (Федеральный закон от 01.04.2020 № 101-ФЗ).

Зарегистрироваться в качестве плательщика НПД вправе любое физлицо, являющееся гражданином РФ или гражданином государства, входящего в состав ЕАЭС (ч. 2, 3 ст. 5 Закона № 422-ФЗ). Наличие или отсутствие статуса индивидуального предпринимателя не имеет значения (ч. 1 ст. 2 Закона № 422-ФЗ). Однако применять указанный спецрежим вправе только те предприниматели (физлица), у которых нет работников, нанятых по трудовому договору (пп. 4 ч. 2 ст. 4 Закона № 422-ФЗ).

Кроме того, не могут применять спецрежим лица, перечисленные в ч. 2 ст. 4 Закона № 422-ФЗ. Это физлица, которые:

- реализуют подакцизные товары и товары, подлежащие обязательной маркировке;

- перепродают товары, имущественные права (за исключением продажи имущества, которое использовалось ими для личных, домашних и (или) иных подобных нужд);

- занимаются добычей и (или) реализацией полезных ископаемых;

- ведут предпринимательскую деятельность в интересах другого лица на основе договоров поручения, комиссии либо агентских договоров;

- оказывают услуги по доставке товаров с приемом (передачей) платежей за эти товары в интересах других лиц (за исключением доставки с применением ККТ, которую зарегистрировал продавец товаров).

Зарегистрироваться в качестве плательщика НПД физлицо вправе в любой момент. Однако если ИП применяет какой-либо из спецрежимов (ЕНВД, УСН, ЕСХН, ПСН), то в течение месяца после постановки на учет в качестве плательщика НПД он обязан направить в налоговый орган уведомление о прекращении применения указанных режимов налогообложения (ч. 3, 4 ст. 15 Закона № 422-ФЗ).

ИП, применяющий ПСН, вправе встать на учет в качестве НПД только после окончания действия патента либо .

Если ИП платил налоги в рамках ОСН, никаких уведомлений в налоговый орган направлять не нужно. Но потребуется выполнить определенные действия в части НДС (ч. 7 ст. 15 Закона № 422-ФЗ). Так, НДС, принятый к вычету по товарам (работам, услугам), которые не были использованы в период применения ОСН, нужно восстановить. Сделать это потребуется (п. 2 ч. 7 ст. 15 Закона № 422-ФЗ):

- в квартале перехода на НПД – если регистрация в качестве самозанятого происходит в середине квартала;

- в квартале, предшествующем кварталу перехода на НПД – если регистрация в качестве самозанятого происходит в начале квартала.

НДС с авансов в счет предстоящих поставок товаров (выполнения работ, оказания услуг или передачи имущественных прав), которые состоятся после перехода на НПД, можно принять к вычету при условии возврата сумм налога покупателям (заказчикам). Факт возврата необходимо подтвердить документально.

НДС с авансов в счет предстоящих поставок товаров (выполнения работ, оказания услуг или передачи имущественных прав), которые состоятся после перехода на НПД, можно принять к вычету при условии возврата сумм налога покупателям (заказчикам). Факт возврата необходимо подтвердить документально.

НДС можно зачесть (п. 1 ч. 7 ст. 15 Закона № 422-ФЗ):

- в квартале перехода на НПД – если регистрация в качестве самозанятого происходит в середине квартала;

- в квартале, предшествующем кварталу перехода на НПД – если регистрация в качестве самозанятого происходит в начале квартала.

Плательщики НПД утрачивают этот статус, если доходы в текущем году превысят 2,4 млн руб. либо если налоговому органу станут известны факты, препятствующие применению спецрежима (например, самозанятый осуществил реализацию подакцизного товара) (п. 8 ч. 2 ст. 4, ч. 19 ст. 5 Закона № 422-ФЗ).

Отражение в учете работ (услуг), выполненных самозанятым

Нормативное регулирование

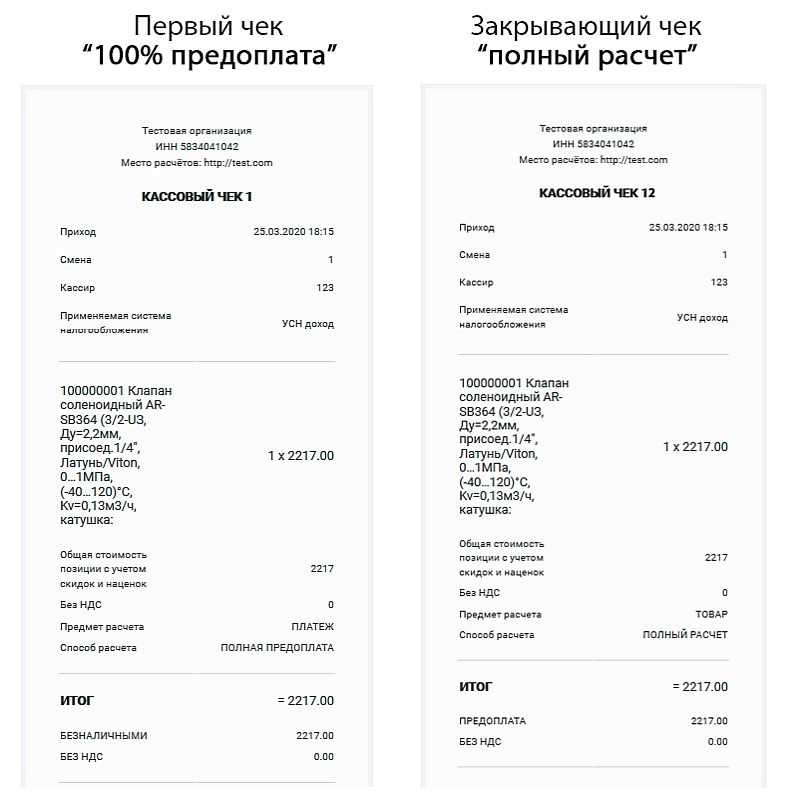

Для признания расходов в НУ по услугам самозанятого необходимо наличие:

- чека от плательщика НПД — обязательно в любом случае;

- акта выполненных работ (услуг) — по мнению налоговых органов (например, при выплате аванса).

При использовании в 1С функционала Выплаты самозанятым оплата и расходы по услугам отражаются одновременно, поэтому он подходит, только если по времени совпадают события:

- момент окончания выполнения работ;

- перечисление оплаты самозанятому;

- получение чека от самозанятого.

Например, для перечисления аванса документ Выплаты самозанятым не подходит, т. к. в этот момент расходы не могут быть признаны в БУ и НУ.

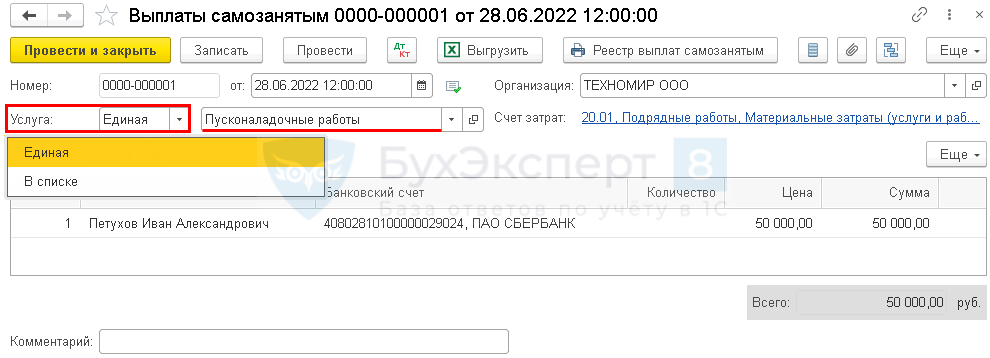

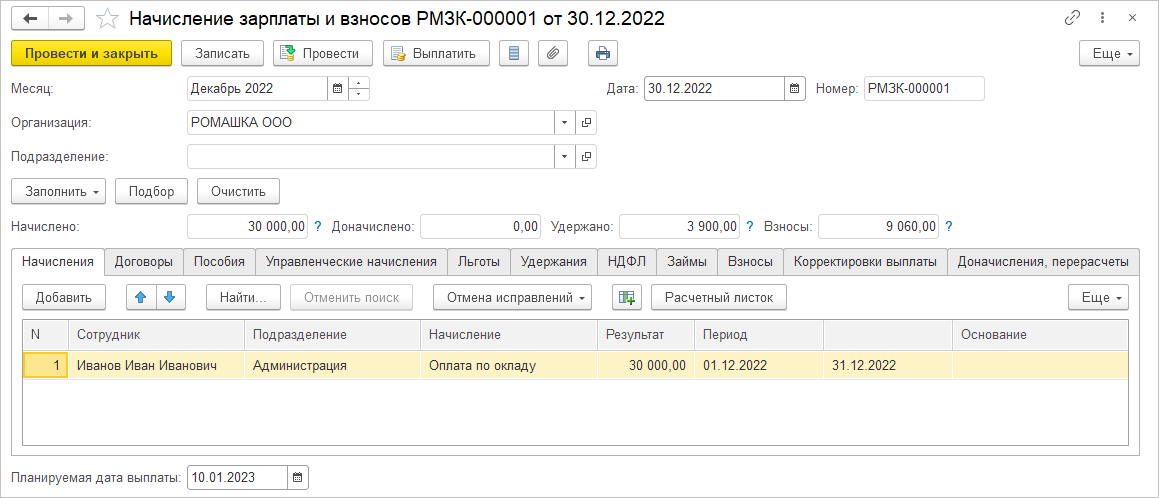

Учет в 1С

При создании контрагента в разделе Справочники — Контрагенты укажите

Вид контрагента — Самозанятый.

Поступление работ (услуг) от самозанятого оформите документом Выплаты самозанятым вид операции Услуги в разделе Покупки.

В шапке документа укажите:

-

Услуга — выберите один из вариантов:

- Единая — наименование услуги (общее для всего документа) укажите в шапке;

- В списке — наименование услуги нужно заполнить в табличной части для каждого самозанятого.

В табличной части укажите всех самозанятых лиц, которым нужно перечислить оплату и суммы. Банковский счет заполняется автоматически из карточки контрагента.

Документы для самозанятого: иметь или не иметь

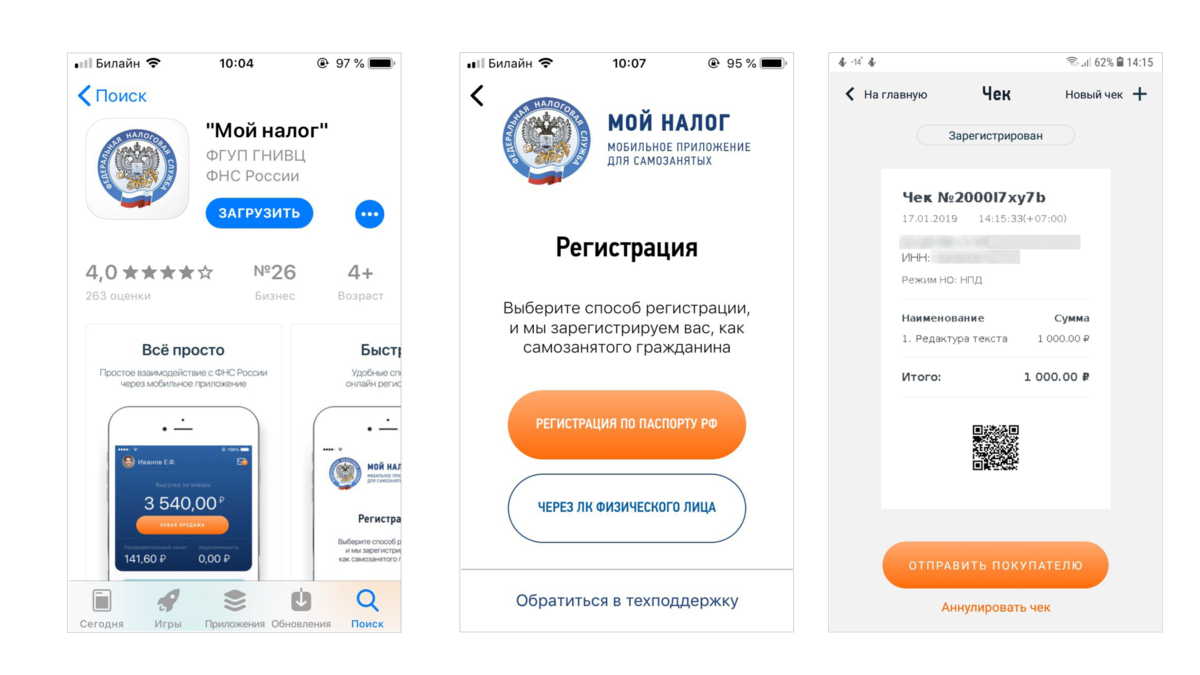

Должен ли самозанятый озаботиться документооборотом? Или всё, что ему нужно, есть в сервисе «Мой налог»? Давайте разбираться!

Улыбчивый премьер в бытность свою главой ФНС доложил Президенту об удобном и комфортном режиме для самозанятых. В числе преимуществ которого — легкость и комфорт — не надо оформлять абсолютно никаких документов. В сервисе «Мой налог» все просто и в нём для самозанятых всё-всё: вносятся сведения о полученном платеже — «автоматом» чек — «автоматом» расчет налога по итогам месяца — и «автоматом» отметка об оплате.

Так ли все игриво и просто? Или есть подвох?

Действительно, самозанятый не обязан организовывать документооборот и вести бухгалтерский учет. Подобной обязанности не регламентирует ни один нормативный документ.

Да, Федеральным законом о самозанятых № 422-ФЗ закреплен совсем несложный порядок работы самозанятого и в приложение «Мой налог» внесены все его процедурные действия: от постановки на учет до снятия с учета, в том числе: правила фиксации дохода, расчет налога НПД и формирование чека для передачи покупателю.

И такие привычные документы, как договоры, акты выполненных работ, переписка с заказчиками — ему тоже необходимы. Во-первых, для повышения доверия к самозанятому исполнителю, которых бизнес встречает совсем не приветливо, во-вторых, документы могут очень пригодиться в случаях недопонимания с клиентами для выхода из спорной ситуации, и в-третьих, грамотный документооборот поможет отбиться от претензий банка и попыток заблокировать счет по причинам злополучного 115-ФЗ.

О рисках переквалификации сделок с плательщиками НПД

На практике налоговики в договорах, заключенных с плательщиками НПД, проверяют наличие признаков трудовых отношений, которые приведены в ст. 15 ТК РФ, а также Постановлении Пленума ВС РФ от 29.05.2018 № 15. По мнению ФНС (см., например, Письмо от 15.04.2022 № ЕА-4-15/4674), переквалификация гражданско-правовых отношений с плательщиком НПД в трудовые для надлежащего исчисления НДФЛ и страховых взносов является правомерной.

Между тем каких-либо четких критериев для отнесения правоотношений к трудовым или гражданско-правовым законодательством не установлено. Не определен и исчерпывающий перечень документов и обстоятельств деятельности, на основании которых сделки, совершенные с плательщиками НПД, могут быть квалифицированы в качестве злоупотребления по ст. 54.1 НК РФ. Поэтому каждая спорная ситуация разрешается исходя из документально подтвержденных обстоятельств, установленных по результатам мероприятий налогового контроля, в том числе в связи с характером деятельности конкретного участника процесса, в котором он задействован (письма Минфина России от 22.12.2021 № 03-11-11/104841, ФНС России от 10.12.2021 № СД-4-3/17284@).

Налоговая служба предпринимает попытки по унификации признаков трудовых отношений в сделках с самозанятыми, чтобы облегчить работу территориальным налоговикам в доказывании получения заказчиками необоснованной налоговой выгоды от указанных сделок.

К примеру, в письмах от 16.09.2021 № АБ-4-20/13183@, № ЕА-4-15/4674 налоговики привели следующие признаки трудовых отношений:

1. Организация – единственный заказчик у самозанятого лица (поскольку предпринимательская деятельность – это деятельность, направленная на получение прибыли, то при осуществлении реальной предпринимательской деятельности у самозанятого лица не может быть всего один заказчик).

2. Инфраструктурная зависимость – работы осуществляются на территории заказчика. Он же обеспечивает самозанятое лицо инвентарем, материалами, поставляет ему клиентов.

3. Заказчик платит не за конкретный результат работы, а за выполнение трудовой функции:

-

в предмете договора закреплена трудовая функция – выполнение исполнителем лично работ определенного рода, а не разового задания заказчика;

-

в договоре отсутствует конкретный объем работ (значение для сторон имеет сам процесс труда, а не достигнутый результат);

-

исполнителю регулярно выплачивается одна и та же сумма вознаграждения;

-

самозанятое лицо работает по тому же графику, что и штатные работники организации;

-

исполнитель подчиняется внутреннему трудовому распорядку, выполняет в процессе работы распоряжения работодателя;

-

на фактического исполнителя работ возложена материальная ответственность;

-

предусмотрена возможность привлечения исполнителя к дисциплинарной ответственности за ненадлежащее выполнение распоряжений работодателя.

4. Договоры носят систематический (а не разовый) характер и заключаются на год или до окончания календарного года.

5. Заказчик контролирует процесс выполнения работ.

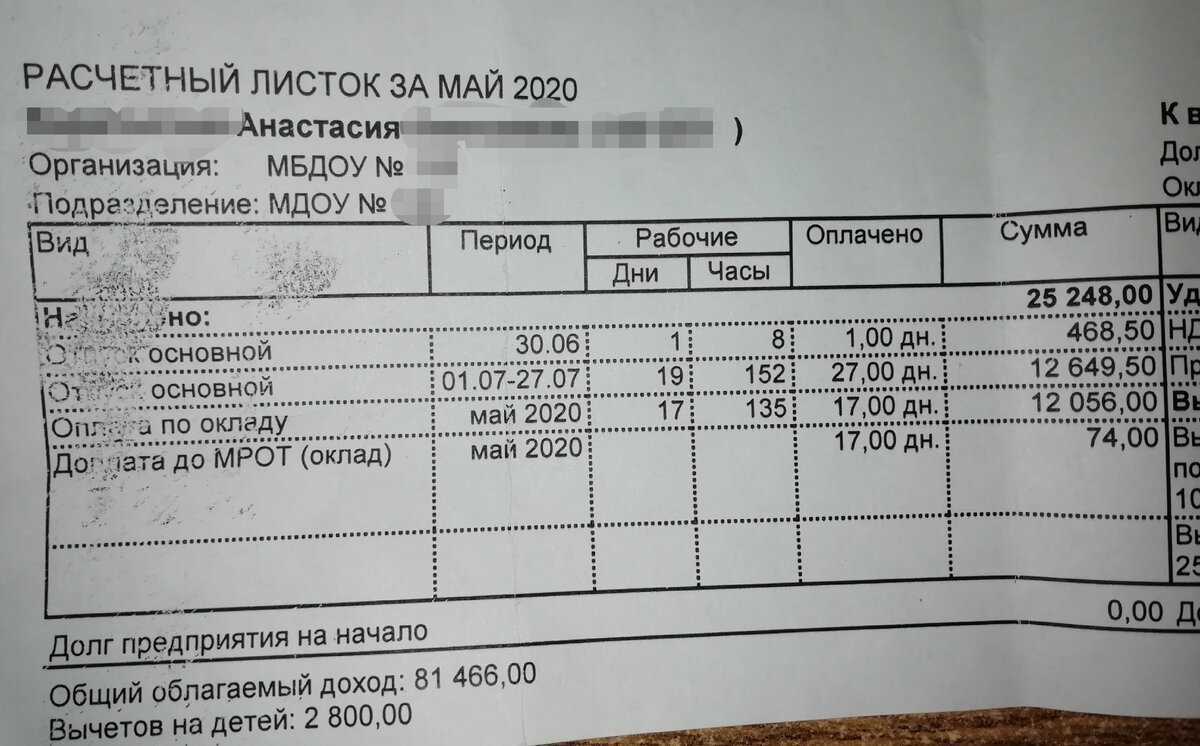

В Письме № ЕА-4-15/4674 специалисты ФНС также указали, какие именно документы могут использовать налоговики в качестве доказательной базы трудовых отношений:

-

оформленный пропуск на территорию заказчика, журнал регистрации прихода-ухода исполнителя на работу;

-

кадровые документы – графики работы (сменности), графики отпусков, документы о командировках, о возложении обязанностей по обеспечению пожарной безопасности, договор о полной материальной ответственности;

-

расчетные листы о начислении заработной платы, ведомости выдачи денежных средств, сведения о перечислении денежных средств на банковскую карту исполнителя;

-

документы хозяйственной деятельности – заполняемые или подписываемые исполнителем товарные накладные, счета-фактуры, копии кассовых книг, путевые листы, заявки на перевозку груза, акты о выполненных работах, переписка, в том числе по электронной почте;

-

документы по охране труда (журнал регистрации и проведения инструктажа на рабочем месте, удостоверения о проверке знания требований охраны труда, направление исполнителя на медицинский осмотр, акт медицинского осмотра исполнителя, карта СОУТ), свидетельские показания, аудио– и видеозаписи и др.;

-

централизованное предоставление налоговой отчетности.

id=»kak-dobrovolno-platit-vznosy-v-pfr-chtoby-nakopit-trudovoy-stazh» id=»kak-dobrovolno-platit-vznosy-v-pfr-chtoby-nakopit-trudovoy-stazh» >Как добровольно платить взносы в ПФР, чтобы накопить трудовой стаж?

Самозанятые вправе не платить страховые и пенсионные взносы. Но если вы планируете накопить трудовая стаж и подстраховаться пенсией, вы можете платить взносы в ПФР добровольно.

Чтобы стать плательщиком пенсионных взносов, нужно сформировать и отправить заявление в ПФР. Вот как это сделать в приложении «Мой налог»:

-

Откройте экран «Прочее».

-

Выберите раздел «ПФР».

-

Нажмите «Подать заявление», затем — «Перейти».

-

Снова нажать «Подать заявление».

Заявление формируется автоматически по информации, которая уже есть у налоговой

Когда заявление обработают и примут, в приложении появится раздел «Платежи ПФР». С помощью него вы сможете платить взносы в пенсионный фонд. Это работает как для самозанятых физлиц, так и для ИП с налогом на профессиональный доход.

Стаж начисляется пропорционально уплаченной сумме — заплатить можно от 1 рубля. Чтобы получить полный год страхового стажа, за 2021 год нужно уплатить 32 448 рублей, за 2022 — уже 34 445 рублей.

Сроки и частота оплаты аванса

Самозанятый человек имеет право получать авансовые выплаты. Они осуществляются раз в полгода в виде частичного исполнения договора о самозанятости. Это значит, что самозанятый работник может получать деньги вперед на основании предстоящей работы.

Существуют определенные сроки, в которых может быть произведена оплата аванса. Это зависит от вида предоставляемой услуги и соглашения между самозанятым и заказчиком. Обычно авансы выплачиваются до начала работы или в процессе выполнения заказа, но не позднее его завершения.

Частота оплаты аванса также может различаться. В некоторых случаях аванс выплачивается один раз в начале работы, а в других — может быть предусмотрена его многократная выплата в определенные сроки в течение выполнения работы. Это зависит от условий договора и соглашения между сторонами.

Важно отметить, что оплата аванса должна быть точно согласована и оговорена в договоре о самозанятости. Заказчик и самозанятый работник должны согласиться на условия оплаты, чтобы избежать недоразумений и конфликтов в процессе работы

В целом, сроки и частота оплаты аванса могут варьироваться в зависимости от типа работы и соглашения между самозанятым и заказчиком

Важно детально обсудить и оговорить все условия оплаты аванса в договоре о самозанятости, чтобы обе стороны были удовлетворены и защитить свои интересы

Бесплатный чек-лист: как работать с самозанятыми

1. Проверьте регистрацию самозанятого

Перед началом работы с самозанятыми убедитесь, что ваш партнер или подрядчик зарегистрирован как самозанятый. Проверьте его номер регистрации и контрольную сумму на сайте налоговой службы.

3. Оцените квалификацию

Прежде чем начать сотрудничество с самозанятыми, оцените их квалификацию и опыт работы. Попросите предоставить референции и портфолио, чтобы убедиться в их профессионализме.

5. Определите форму оплаты

Выберите наиболее удобную для вас и самозанятого форму оплаты. Это может быть оплата по факту выполнения работы или поэтапная оплата

Уделите внимание деталям, чтобы избежать разногласий в будущем

6. Установите четкое коммуникационное решение

Установите четкое коммуникационное решение для общения со своими самозанятыми партнерами. Это может быть почта, мессенджер или проектное управление. Убедитесь, что все стороны открыты для коммуникации и готовы оперативно решать возникающие вопросы.

7. Отслеживайте выполнение задач

Не забывайте отслеживать ход выполнения задач самозанятыми. Ведите контрольный список или используйте специализированное программное обеспечение для отслеживания хода работ. Это поможет обеспечить качественное и своевременное выполнение задачи.

8. Проверьте результаты работы

После завершения работы с самозанятыми, тщательно проверьте результаты и удостоверьтесь, что все требования из технического задания выполнены. При необходимости, обратитесь к самозанятым с просьбой внести дополнительные правки или исправления.

10. Сохраните документацию

Сохраняйте все документы, связанные с работой с самозанятыми, такие как договоры, платежные документы и переписку. Это поможет вам в случае необходимости обратиться в суд или доказать свою правоту в спорной ситуации.

С помощью этого чек-листа вы сможете эффективно и успешно работать с самозанятыми и достичь поставленных целей.

Какие налоги обязаны платить самозанятые?

Единственный налог, который платят самозанятые, — налог на профессиональный доход (НПД). Он похож на упрощённую систему налогообложения для предпринимателей, но отличается ставкой:

-

4% — за доходы от работы с физическими лицами;

-

6% — за доходы от работы с юридическими лицами или ИП.

Самозанятые платят НПД, если их годовой доход составляет не больше 2,4 млн рублей. Если превысить лимит, нужно оформить ИП. А если самозанятый уже работает как ИП (да, так тоже можно), то нужно выбрать другой налоговый режим.

Иногда самозанятые должны платить НДФЛ как обычные физические лица. Это правило относится к доходам:

-

по трудовому договору;

-

от бывших работодателей, на которых вы работали меньше двух лет назад;

-

госслужащих, кроме сдачи квартиры в аренду;

-

от продажи имущества.

Закон не запрещает платить часть налогов как самозанятым, а часть — как физическим лицам. Но есть видов деятельности, при работе по которым нельзя быть самозанятым. К ним относятся:

-

работы по договорам поручения, комиссии или агентских договоров;

-

продажи товаров с обязательной маркировкой или акцизами;

-

продажи недвижимости и транспортных средств;

-

работы по договору простого товарищества;

-

курьерской доставки без онлайн-кассы;

-

добычи и продажи полезных ископаемых;

-

перепродажи товаров (сфера ритейла).

Также не могут быть самозанятыми адвокаты, нотариусы, арбитражные управляющие, нотариусы и медиаторы.

Пример. Евгений оформился как самозанятый и занимается юридическими услугами. Чтобы больше зарабатывать, он решил предлагать клиентам банковские услуги по агентскому договору. В мае Евгений привёл в банк трёх клиентов, банк перечислил ему 10 тыс. рублей на счёт.

Евгений внёс продажу в приложении «Мой налог» и отправил чек в банк. А через неделю получил уведомление от налоговой, что статуса самозанятого у него больше нет. Это из-за того, что самозанятым запрещено представлять чужие интересы в бизнесе.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Как заключать договор

Гражданское право позволяет заключать договоры как в письменной, так и в устной форме. Но в письменной — предпочтительно. Бумагам в России верят больше, чем словам.

Кроме того, устные договоренности, даже и подтвержденные перепиской, проще переквалифицировать в трудовые отношения, собрав отдельные неоднозначные признаки и сделав по ним негативное заключение.

Каждая из сторон договора подписывает свои экземпляры и по указанным в договоре электронным средствам связи партнеры обмениваются сканкопиями договора или фото, сделанными на смартфоны.

Договор можно заменить счетом, если в него кроме обязательных реквизитов и условий включить положения, которые минимизируют риск переквалификации договора с самозанятым в трудовой договор. В случае требования заказчика можно включить и гарантийные обязательства.

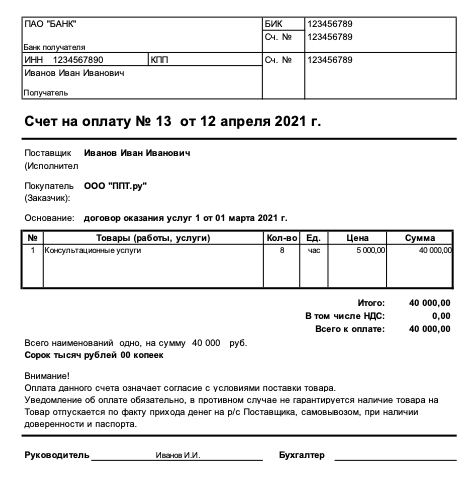

Аванс самозанятому: как получить и оплатить аванс

Самозанятые предприниматели имеют ряд преимуществ при получении и оплате аванса. Это позволяет им получить деньги заранее и оптимизировать свою работу.

Чтобы получить аванс самозанятому, необходимо выполнить несколько шагов:

- Оформить заявку на получение аванса. Для этого необходимо обратиться в налоговую службу и предоставить требуемые документы.

- Дождаться рассмотрения заявки. После подачи заявки на аванс самозанятому, необходимо дождаться ее рассмотрения. Срок рассмотрения заявки может занимать от нескольких дней до нескольких недель, в зависимости от загруженности налоговой службы.

- Получить деньги на счет. Если заявка на получение аванса одобрена, деньги будут перечислены на банковский счет самозанятого предпринимателя.

После получения аванса самозанятый предприниматель может приступить к его оплате. Оплатить аванс можно несколькими способами:

- Переводом налогового платежа через интернет-банкинг. Для этого необходимо зайти в систему интернет-банкинга и выбрать соответствующую опцию.

- Наличными в кассе налоговой службы. Самозанятый предприниматель может прийти лично в кассу налоговой службы и оплатить аванс наличными деньгами.

- Передать деньги через почтовые переводы. Если самозанятый предприниматель не может оплатить аванс ни одним из указанных способов, он может воспользоваться услугами почтового перевода для оплаты.

После оплаты аванса самозанятый предприниматель должен сохранить все документы, подтверждающие факт оплаты. Это необходимо для предоставления информации налоговой службе в случае проверки.

Оплата аванса позволяет самозанятому предпринимателю получить деньги заранее, что упрощает его деятельность и помогает лучше планировать финансовые ресурсы.