Информация от налоговой

На сайте налоговой службы предоставлена подробная информация о перечне прослеживаемых товаров с 2023 года. Это важная информация для всех предпринимателей и организаций, занимающихся торговлей и производством.

Согласно новым требованиям, определенные категории товаров должны быть прослеживаемыми с момента их производства до момента реализации конечному потребителю. Это помогает контролировать и предотвращать незаконный оборот товаров, таких как контрафактные и поддельные товары, а также товары, подпадающие под определенные режимы контроля или лицензирования.

Список прослеживаемых товаров включает:

- Алкогольные напитки;

- Табачные изделия;

- Лекарственные препараты;

- Продукты питания (включая мясные и молочные продукты);

- Электроника и бытовая техника;

- Товары роскоши (угольные, ювелирные изделия, часы и т.д.);

- Продукты и товары, подлежащие специальным санитарным нормам (косметика, химические вещества, средства гигиены);

- Товары, подлежащие лицензированию (оружие, алкоголь, наркотики);

Это лишь некоторые из категорий, которые будут прослеживаться с 2023 года. Компании, занимающиеся производством и реализацией указанных товаров, должны быть готовы к внедрению систем отслеживания, которые обеспечат прозрачность процедур, а также позволят контролировать перемещение товаров на всех этапах их жизненного цикла.

Владельцам бизнеса следует обратиться к налоговой службе для получения подробной информации о требованиях к системам отслеживания и возможных штрафах или санкциях за несоблюдение новых правил. Описание перечня прослеживаемых товаров и дополнительная информация доступны на официальном сайте налоговой службы.

Как получить информацию о прослеживаемых товарах

С 2023 года налоговой службой вводится система прослеживания товаров. Это означает, что некоторые товары будут помечаться специальными кодами и требовать дополнительной отчетности.

Если вы хотите узнать, является ли товар, который вы планируете приобрести или продать, прослеживаемым, есть несколько способов получить нужную информацию.

1. Обратитесь в налоговую службу. Посетите ближайший отдел налоговой, где вам предоставят подробную консультацию и расскажут о доступных способах проверки товара.

2. Воспользуйтесь официальным сайтом. Многие налоговые службы предоставляют возможность проверить статус товара онлайн, введя его код или название в специальную форму для поиска.

3. Обратитесь к производителю или поставщику. Они могут предоставить вам необходимую информацию о товаре и его статусе в системе прослеживания.

4. Скачайте официальное приложение на смартфон или планшет. Многие налоговые службы разработали приложения, которые позволяют быстро проверить статус товара с помощью кода, отсканированного с его упаковки.

Не забывайте, что при проверке товара важно хранить документы об обновлении его статуса и следовать инструкциям, указанным на официальном сайте налоговой службы. Следуйте правилам и внимательно относитесь к системе прослеживания, чтобы избежать штрафных санкций

Важно помнить:

Информация о прослеживаемых товарах обновляется регулярно. Для того чтобы быть в курсе последних изменений, рекомендуется посещать официальные сайты налоговых служб, следить за новостями и актуализировать имеющуюся информацию.

Сроки предоставления информации

Согласно новым требованиям налоговой службы, собственники и производители прослеживаемых товаров обязаны предоставить детальную информацию о своей продукции до 1 января 2023 года. Это включает в себя информацию о товарах, их составе, производителях, поставщиках, расположении складов и других аспектах.

Предоставление информации должно быть осуществлено в письменной форме и в соответствии с установленными формами и шаблонами, предоставленными налоговой службой. В случае непредоставления информации или предоставления неполной или некорректной информации, собственники и производители могут быть подвергнуты штрафам и уголовной ответственности.

Дополнительно, налоговая служба может проводить проверки и расследования в отношении собственников и производителей прослеживаемых товаров, чтобы убедиться в достоверности предоставленной информации и выявить возможные нарушения. В случае обнаружения нарушений, могут быть предприняты административные и судебные меры против нарушителей.

Поэтому очень важно своевременно предоставить полную и точную информацию о прослеживаемых товарах, чтобы избежать негативных последствий

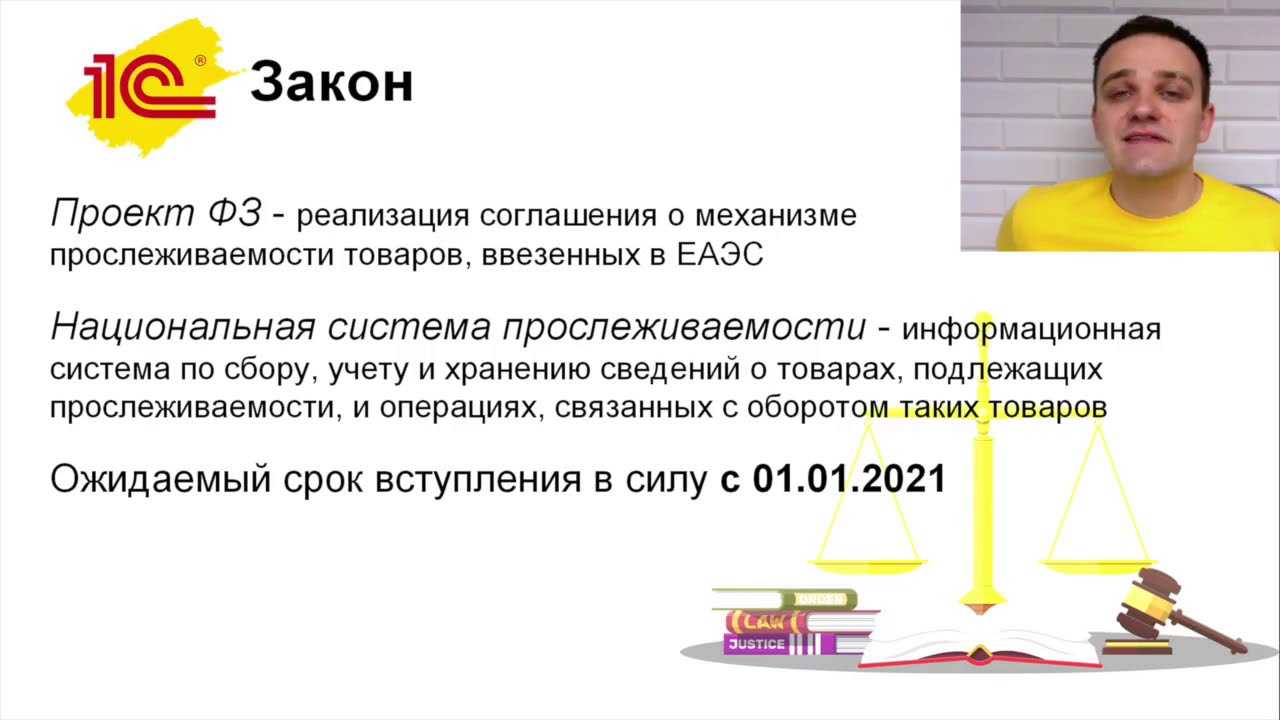

Прослеживаемость товаров с 1 июля 2021 г. Что такое и как подготовиться

Работаете с импортными товарами? С 1 июля 2021 года начинает действовать национальная система обязательной прослеживаемости товаров. Прослеживаться будут импортные товары согласно утвержденному правительством перечню. Товарам будет присваиваться регистрационный номер партии товара (РНПТ). Операции с товарами согласно РНПТ с помощью электронного документооборота (ЭДО) поступают в систему прослеживаемости. В счетах-фактурах появляются новые реквизиты, а применение ЭДО становится обязательным. Ежеквартально компании обязаны отчитываться в ФНС. Штрафные санкции будут применять с 1 июля 2022 года.

О сроках поддержки прослеживаемости в решениях «1С:Предприятие 8» см. в Мониторинге законодательства.

В статье расскажем, какие товары подлежат прослеживаемости, какие отчеты и как часто необходимо сдавать, важные изменения в счетах фактурах в связи с началом прослеживаемости и как подготовиться к учету прослеживаемости.

Прослеживаемость товаров: штрафы

Бизнес-сообщество попросило правительство оставить переходный период, в течение которого предприниматели смогут адаптировать и доработать свои учетные системы для работы с прослеживаемым товаром.

До 1 июля 2022 года за нарушение положений прослеживаемости товаров ответственность не предусмотрена. Потом власти планируют ввести такие санкции:

Отдельный штраф предусмотрен для операторов ЭДО. С 1 января 2023 года они должны будут передавать в ФНС данные о прослеживаемых товарах из счетов-фактур и УПД. За каждый непереданный документ с РНПТ оператора ЭДО оштрафуют на 1 тысячу рублей.

В МоемСкладе уже доступна новая форма счета-фактуры и корректировочного счета-фактуры. Обе подходят для работы с прослеживаемыми товарами. Можно подключить систему ЭДО и отправлять документы в два клика. Попробуйте наш сервис прямо сейчас: это бесплатно!

Штрафы за нарушение правил оборота прослеживаемого товара

ФНС сообщает, что 1 января 2024 года нарушителей требований о прослеживаемости ждут штрафы. Готовятся поправки в КоАП, которые предполагают штраф в размере 1000 рублей за каждый документ:

- не переданный в систему прослеживаемости либо представленный с нарушением сроков;

- содержащий ложные сведения;

- не содержащий каких-либо сведений, которые необходимо передать в систему.

Максимальная сумма штрафа за указанные нарушения будет составлять для ИП 30 000 рублей, для организаций — 100 000 рублей. Также будет налагаться штраф на непредставление счетов-фактур или УПД в электронном виде: на ИП — от 200 рублей до 30 000 рублей, на организации — от 200 рублей до 100 000 рублей.

Новое в счетах-фактурах

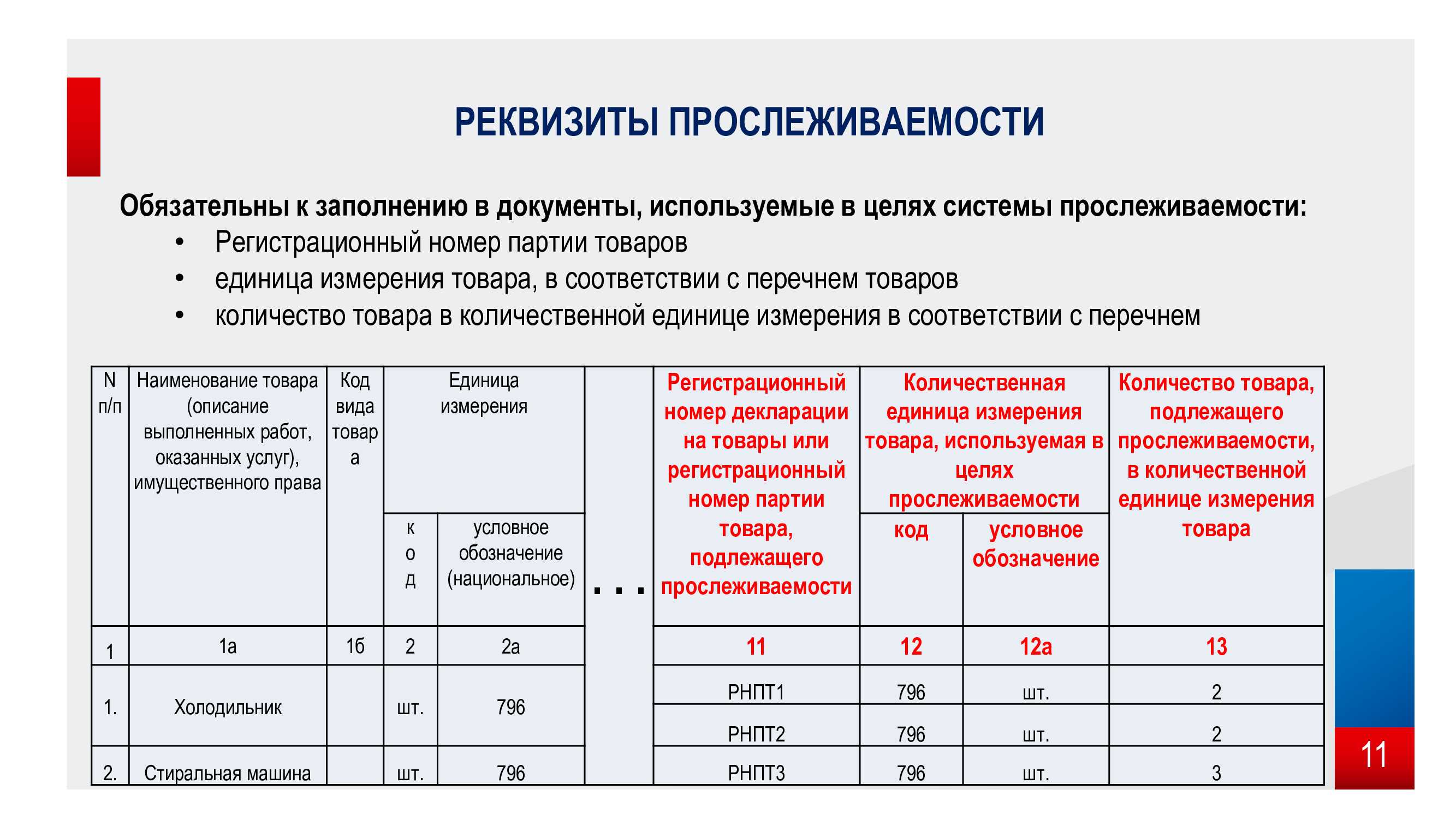

В форме счета-фактуры теперь присутствуют РНПТ, единицы измерений и количество прослеживаемых товаров, регистрационный номер декларации (для товара, произведенного за пределами ЕАЭС), номер записи поставки, идентификационные данные отгрузочного документа, т.е. реквизиты, необходимые для реализации прослеживаемости. РНПТ, единицы измерения и количество товаров, подлежащих прослеживанию, должны присутствовать и в УПД.

По общему правилу счета-фактуры составляются в цифровом виде, за исключением:

Продавец, который не является плательщиком НДС, составляет электронные УПД, которые подписываются УКЭП и передаются покупателям. Счета-фактуры оформляются и для покупателей, которые НДС не платят. В одном счете-фактуре могут быть данные и об обычных, и о прослеживаемых товарах.

Теперь при выбытии товара или приобретении прослеживаемых товаров у лиц, не платящих НДС, налоговики ежеквартально будут ожидать от спецрежимников и плательщиков НДС отчета по операциям с прослеживаемыми товарами.

Ответственность за непредставление отчета об операциях с прослеживаемыми товарами

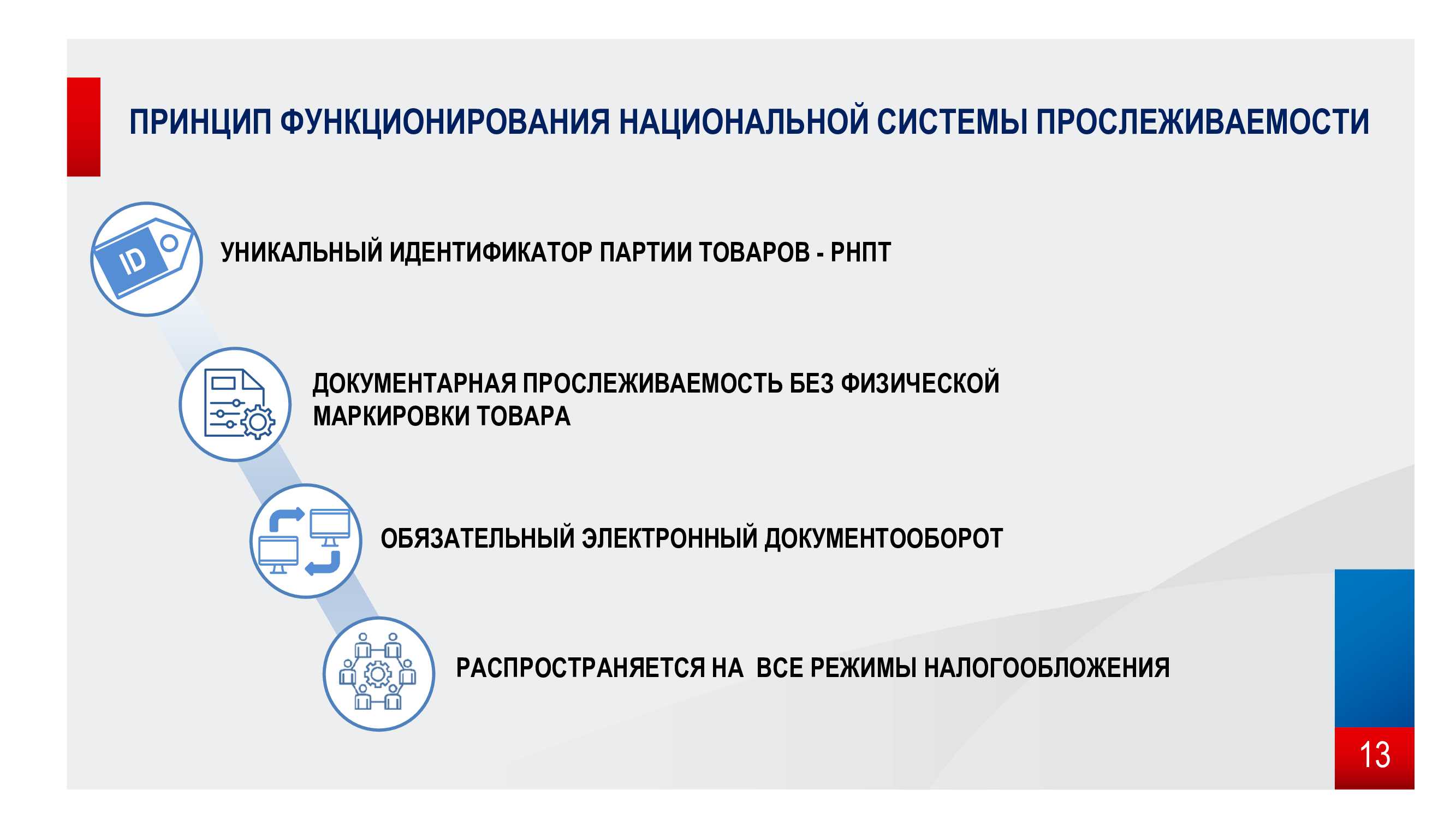

В соответствии с п. 2 Положения под прослеживаемостью признается организация учета товаров, подлежащих прослеживаемости, и операций, связанных с оборотом таких товаров, с использованием национальной системы прослеживаемости товаров. В свою очередь, национальная система прослеживаемости товаров представляет собой информационную систему, обеспечивающую сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости, и об операциях, связанных с оборотом таких товаров.

В связи с изложенным законодательство о национальной системе прослеживаемости товаров не относится к законодательству о налогах и сборах.

Непредставление отчета об операциях с прослеживаемыми товарами и документов, содержащих реквизиты прослеживаемости, не оказывает прямого или косвенного влияния на уплату налогов и сборов налогоплательщиками.

Таким образом, непредставление отчета и документов, содержащих реквизиты прослеживаемости, не является налоговым правонарушением. Поэтому нормы Налогового кодекса, устанавливающие ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ), и представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (ст. 126.1 НК РФ), не распространяются на правонарушения в части непредставления отчета и документов, содержащих реквизиты прослеживаемости (Письмо ФНС РФ от 04.10.2021 № ЕА-4-15/14005@).

Вместе с тем на сегодняшний день Минфином подготовлен проект федерального закона о внесении изменений в КоАП РФ, предусматривающий с 01.07.2022 административную ответственность за нарушения законодательства о национальной системе прослеживаемости товаров, в том числе за несвоевременное представление в налоговый орган отчета и документов, содержащих реквизиты прослеживаемости (ID проекта 02/04/07-21/00117901). За непредставление отчета (его несвоевременное представление) предлагается налагать штраф в размере 1 000 руб. за каждый соответствующий отчет.

В рамках переходного периода (не менее года), необходимого для адаптации программного обеспечения, не устанавливаются нормы, предусматривающие ответственность налогоплательщиков за нарушения положений законодательства о национальной системе прослеживаемости товаров. Поэтому предусмотрено, что основные нормы проекта вступят в силу с 01.07.2022.

* * *

При приобретении для собственных нужд ноутбука (запчастей для него), иного товара организации связи в первую очередь нужно выяснить, относится ли данный товар к прослеживаемым. Для этого можно использовать специальный сервис на интернет-сайте ФНС (https://www.nalog.gov.ru/rn77/service/traceability/). Если ноутбук (его компоненты), иной товар подлежат прослеживаемости, то продавец при продаже такого товара после 08.07.2021 в выставленном счете-фактуре или УПД должен привести реквизиты прослеживаемости, включая РНПТ. Если товар, в том числе приобретенный не для перепродажи, а для использования в личных нуждах организации связи, является прослеживаемым, то эта организация-покупатель должна представить в налоговый орган отчет об операциях с товарами, подлежащими прослеживаемости, включив в него сведения о покупке прослеживаемого товара, если:

-

она является плательщиком НДС, а продавец освобожден от исполнения обязанностей плательщика НДС либо применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН);

-

покупатель применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН) или освобожден от исполнения обязанностей плательщика НДС.

Крайний срок представления отчета – 25-е число месяца, следующего за истекшим отчетным периодом (кварталом), в котором приобретен прослеживаемый товар.

В переходный период (до 01.07.2022) ответственность за нарушение положений законодательства о национальной системе прослеживаемости товаров, в том числе за непредставление отчета об операциях с прослеживаемыми товарами, не установлена.

О национальной системе прослеживаемости

Соглашение о механизме прослеживаемости товаров, ввезенных на территорию ЕАЭС (кроме России в союз входят Армения, Беларусь, Казахстан, Кыргызстан), подписано 29 мая 2019 года и вступило в силу 3 февраля 2021 года. Система прослеживаемости состоит из двух частей:

- Внешний сегмент. Его участниками являются государства – члены ЕАЭС. Система обеспечивает обмен данными о пересечении границ партиями отслеживаемых товаров.

- Национальный сегмент. Его задача – обеспечить прослеживаемость товаров, ввезенных из-за границы на территорию государства – члена ЕАЭС. В России система вводится законом от 9 ноября 2020 № 371-ФЗ, который вносит изменения в Налоговый кодекс.

Национальная система прослеживаемости товаров представляет собой обмен между всеми участниками оборота контролируемой продукции электронными документами. Они будут содержать особые реквизиты, по которым на любом этапе оборота можно отследить движение партии товара.

Отчетность для участников системы прослеживаемости

Участники оборота подконтрольного товара обязаны подавать в ИФНС уведомления и отчеты. Какие именно— это зависит от ситуации и режима налогообложения. О некоторых из них мы уже упоминали. Ниже приводим их полный перечень:

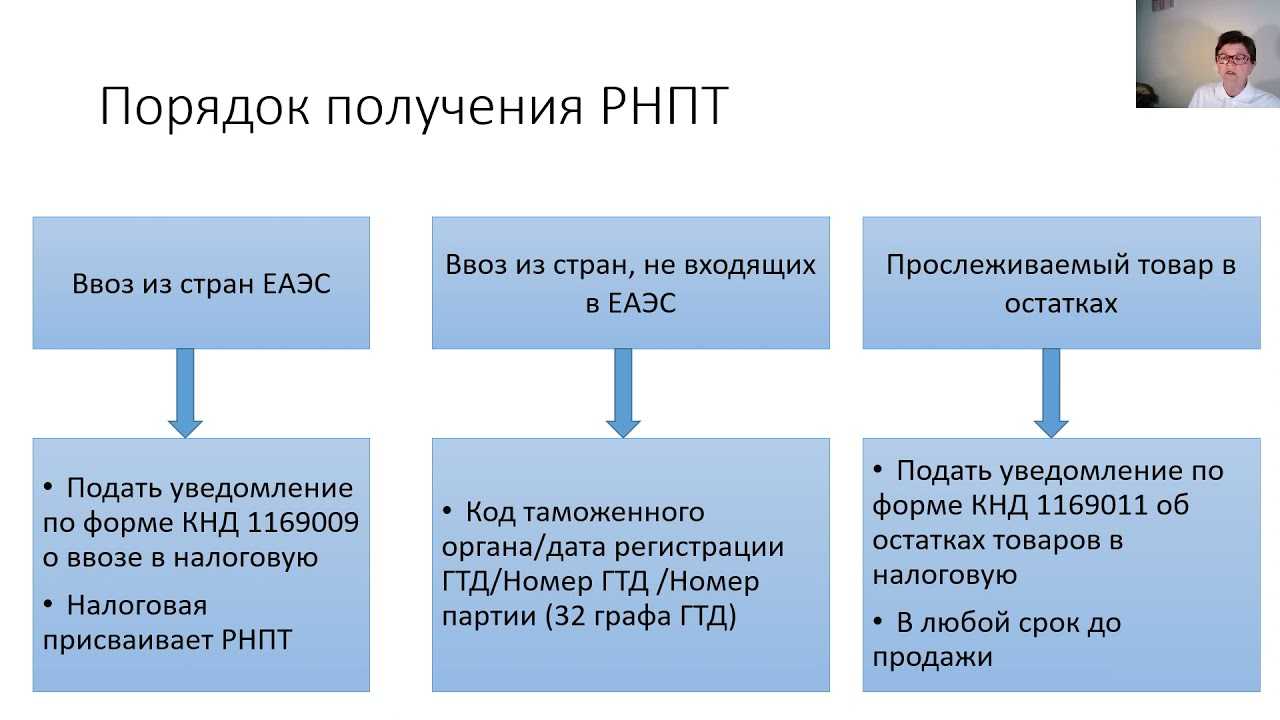

- Уведомление о ввозе. Подается в течение 5 дней с даты ввоза партии из страны ЕАЭС.

- Уведомление об остатках. Подается, если в запасе имеется прослеживаемые товары, импортированный до 1 июля 2021 года.

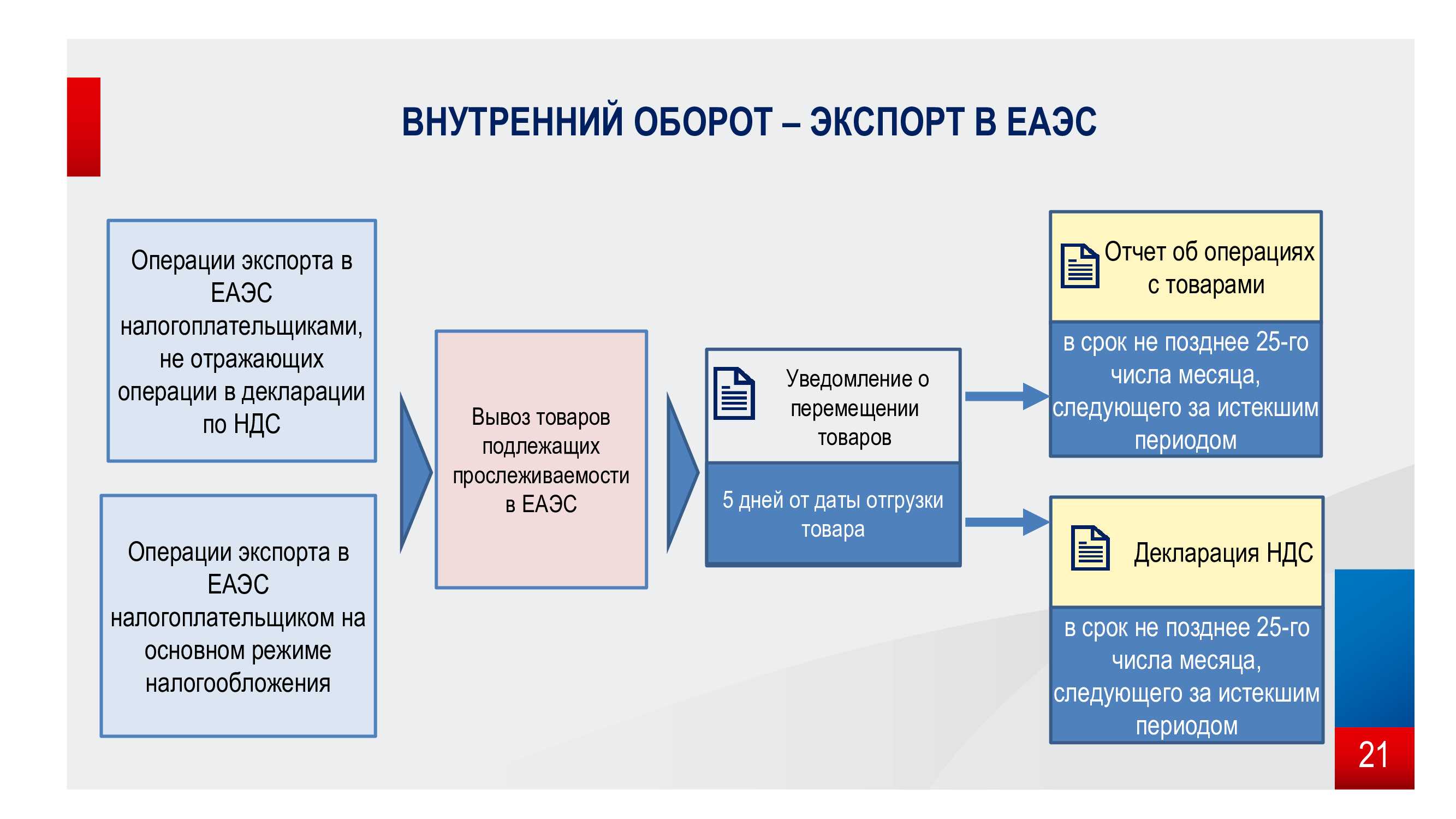

- Уведомление о перемещении. Подается в течение 5 дней с даты отгрузки теми, кто осуществляет экспорт товаров, подлежащих прослеживаемости, в страны ЕАЭС.

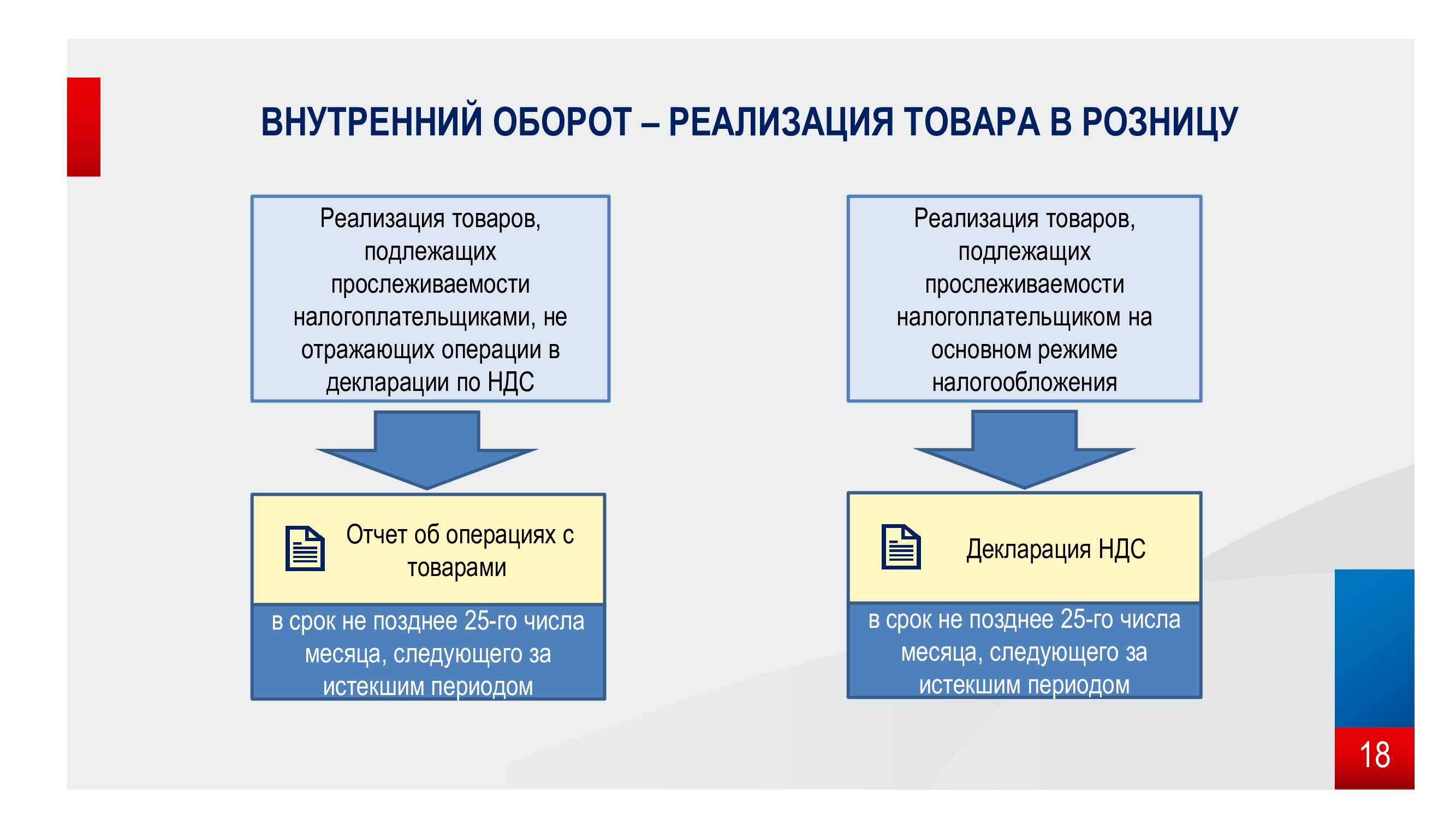

- Отчет об операциях с товарами. Подается до 25 числа месяца, следующего за кварталом. Отчет сдают неплательщики НДС вместо декларации по этому налогу. Кроме того, этот отчет могут дополнительно подавать и плательщики НДС, если приобретают товар у неплательщиков или в случае его выбытия.

- Декларация по НДС. Подают плательщики этого налога до 25 числа первого месяца следующего квартала.

- Декларация по косвенным налогам. Подается всеми, кто возит товар из ЕАЭС, до 20 числа следующего месяца.

Как оформлять?

При ввозе товара в Россию не из республик ЕАЭС отсылать уведомление в налоговую не нужно, это делается только при торговле с республиками Евразийского экономического союза.

Система прослеживаемости подразумевает, что при продаже вы направляете покупателю универсальный передаточный документ (если платите НДС) или счет-фактуру (если не платите) на товар с указанием его регистрационного номера партии, а в конце квартала сдаете отчетность с перечислением реализованных товаров для прослеживаемости с их РНПТ, количеством и суммой.

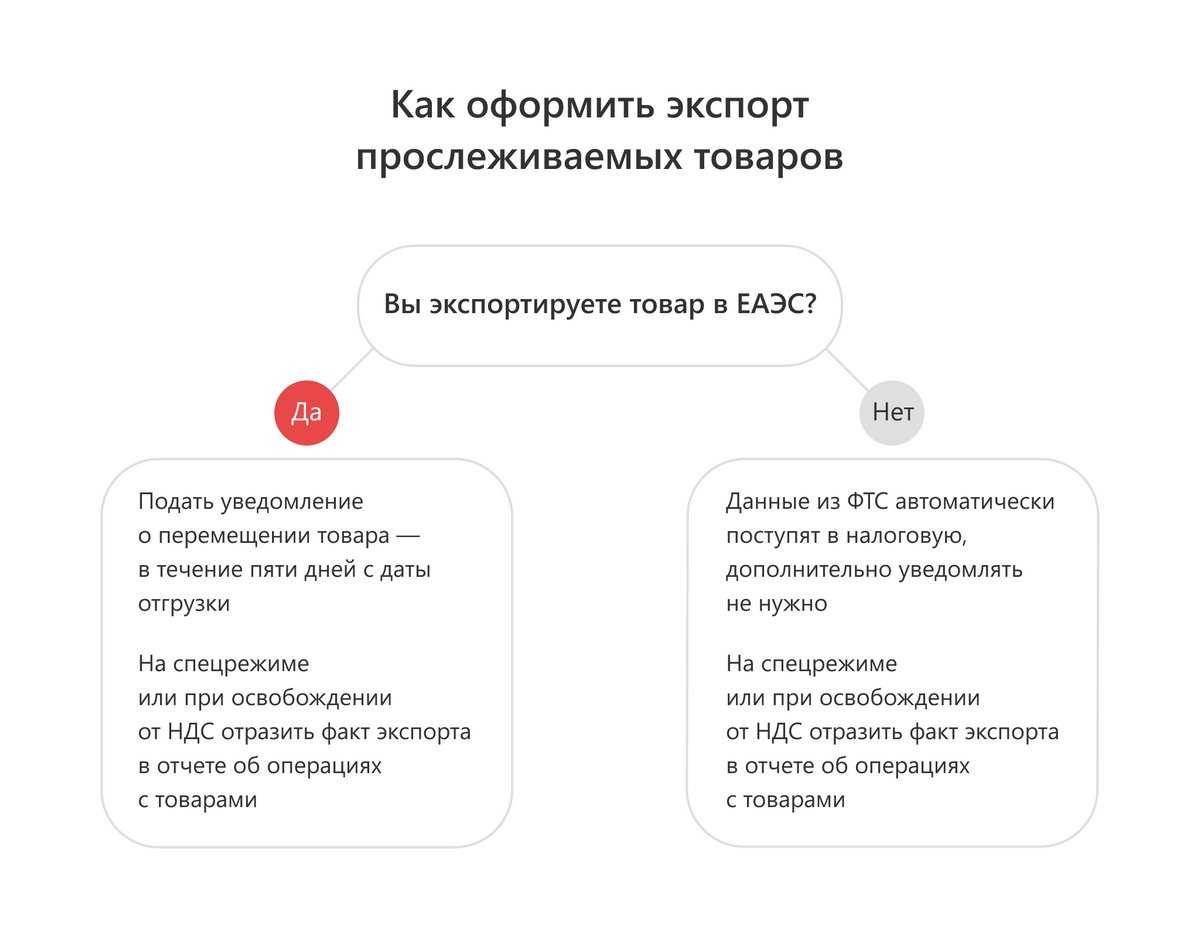

При экспорте из России в республики ЕАЭС нужно подать уведомление о перемещении. Если же торгуете с другими странами, в налоговую ничего передавать не нужно, сведения для контроля туда поступят из Федеральной таможенной службы. Если при этом вы не платите НДС или работаете по специальной налоговой схеме, экспорт необходимо занести в отчет об операциях с товарами.

Появится несколько новых форм отчетности в системе прослеживаемости товаров:

- Уведомление о ввозе КНД 1169008: его подает импортер товаров из ЕАЭС в течение пяти дней после их постановки на учет, и на основании этого уведомления налоговики присваивают партии РНПТ.

- Уведомление об остатках КНД 1169011: подают те, у кого есть нереализованные товары для прослеживаемости. Подать можно в любое время, главное — до продажи товаров. В качестве подтверждения их наличия можно использовать инвентаризационный акт или счет-справку из бухгалтерии.

- Уведомление о перемещении КНД 1169009: подает экспортер товаров в республики ЕАЭС в течение пяти дней от даты отгрузки.

- Отчет об операциях с прослеживаемыми товарами: подают каждый квартал не позднее двадцать пятого числа те, кто платит НДС и работает по специальным налоговым режимам при приобретении продукции у неплательщиков НДС или выбытии товара.

Что делать, если приобретаете товар, подлежащий прослеживаемости, не для продажи на территории Российской федерации? Если покупка для использования в работе, в декларации требуется указать, что он товар куплен в собственность. Если вы все же в дальнейшем решите продать его, подайте отчет об остатках для получения РНПТ, а после реализации отчитайтесь о продаже.

Возможные вопросы

Изменения в учете и отчетности всегда вызывают проблемы. Не исключено, что вопросы возникнут и у тех компаний, которым теперь нужно приводить свои учетные системы и делопроизводство в соответствие с нормами требований по прослеживаемости импортных товаров. Вот некоторые из них.

Правда ли, что обмен счетами-фактурами нужно осуществлять только через ЭДО?

Да, это так. С 1 июля 2021 года счета-фактуры, в том числе корректировочные при реализации прослеживаемых товаров составляются только в электронной форме, а организации и ИП обязаны обеспечить их получение через российских операторов ЭДО.

Возможно ли прекращение прослеживаемости каких-либо импортных товаров, входящих в Перечень, определенный постановлением Правительства?

Прекращение прослеживаемости возможно в нескольких случаях:

- Если Правительство исключит товарную категорию из перечня товаров, подлежащих прослеживаемости;

- При выбытии товаров, подлежащих прослеживаемости, не связанном с реализацией, в результате которого у участника оборота прекращается право собственности на них, а также в случае их захоронения, обезвреживания, конфискации, утилизации или уничтожения, безвозвратной утраты вследствие действия непреодолимой силы;

- Если товар был использован в производстве других товаров на территории России (например – в качестве комплектующих, прослеживаемость таких товаров прекращается на российском предприятии-изготовителе);

- При реализации или передаче на безвозмездной основе физическим лицам (например, прослеживаемость холодильника прекращается после реализации его покупателю в магазине);

- В связи с вывозом товара за пределы России;

- При реализации товара дипломатическим представительствам и консульским учреждениям и подобным учреждениям;

- В случае недостачи прослеживаемых товаров, которая выявлена участником их оборота во время инвентаризации.

Как быть с объектами основных средств, введенными в эксплуатацию до 1 июля 2021 года, если они учтены на забалансовых счетах как малоценные?

Они подлежат прослеживаемости, но уведомлять о них налоговую можно перед совершением операций с ними, при получении РНПТ.

Потеряет ли компания право на вычет по НДС, если допустит ошибку в учете прослеживаемых товаров?

Нет. Никаких санкций за это в Налоговом кодексе вообще не предусмотрено. Более того, в п. 2 ст. 169 НК РФ прямо указано, что права на вычет по НДС налогоплательщик не теряет в случае ошибки при учете прослеживаемых товаров.

Отчеты, сроки, штрафы

Состав отчетов. У всех компаний: юридических лиц и ИП, совершающих операции с прослеживаемыми товарами появляется обязанность дополнительно отчитываться перед ФНС. Полный состав отчетов и порядок заполнения можно уточнить в Письме ФНС.

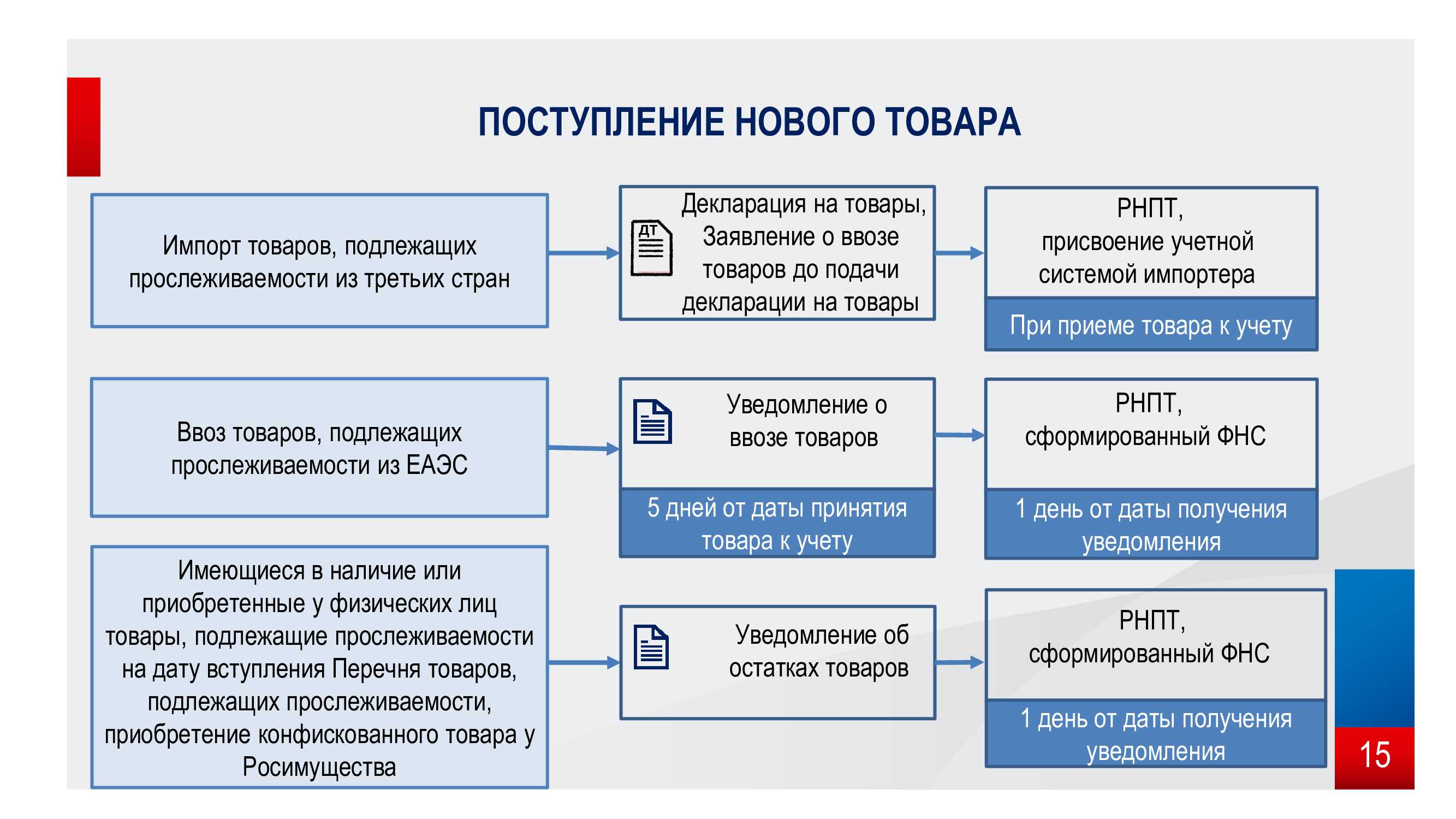

Уведомление о ввозе. Отчет сдают компании, которые ввозят прослеживаемые товары из стран ЕАЭС, в течение пяти дней с даты постановки товаров на учёт. ФНС га основании уведомления присвоит РНПТ на каждую партии и сообщит по ТКС.

Уведомление об имеющихся остатках. Отчет должны предоставить компании, у которых есть прослеживаемые товары и они собираются их реализовать. Например, компания до 1 июля 2021 года приобрела и использовала мониторы в своей деятельности. После 1 июля 2021 года решила продать старые и купить новые. Перед продажей необходимо оформить уведомление об остатках.

Уведомление о перемещении. Отчет сдают компании, которые вывозят прослеживаемые товаров из РФ в государства ЕАЭС. Сдается в течении пяти дней с даты отгрузки товара.

Отчёт об операциях с товарами, подлежащими прослеживаемости, сдают все компании ежеквартально, начиная с 3 квартала 2021 года не позднее 25 числа месяца, который следует за истекшим отчетным периодом. Отчет сдается в электронной форме. Указываем полную информацию о приобретении, реализации и передаче прослеживаемых товаров, в том числе через агента или комиссионера.

Штрафные санкции за нарушение начнут действовать с 1 июля 2022 года.

Что нужно сделать прямо сейчас

Для того, чтобы не «поймать» через год штраф из-за допущенных при учете импортных товаров ошибок, действовать необходимо уже сегодня.

- Перейдите на электронный документооборот (если вы еще не сделали этого) с контрагентами.

- Сравните список товаров, подлежащих прослеживаемости (он содержится в Постановлении правительства № 1110 от 01.07.2021 «Об утверждении перечня товаров, подлежащих прослеживаемости») с собственной номенклатурой, используя классификацию ТН ВЭД.

- Получите РНПТ и внесите их в свою учетную систему.

- Не забудьте проверить состояние склада. Если на нем по состоянию на 1 июля числятся товары, подлежащие прослеживаемости, которые не проданы до сих пор – отправьте уведомление в вашу ИФНС.

- И, наконец, сгруппируйте товары в справочнике «Номенклатура по ТН ВЭД» и заполнить все необходимые реквизиты, включая такие как «прослеживаемый товар» и «страна происхождения».

Какие товары относятся к прослеживаемым

Прослеживаемым признается товар, если он был привезен из-за границы и указан в Перечне товаров, подлежащим прослеживаемости (утвержден Постановлением Правительства РФ от 01.07.2021 № 1110).

К ним относятся:

-

холодильники и морозильники;

-

стиральные машины;

-

мониторы, телевизионные приемники, проекторы;

-

детские коляски;

-

детские автокресла;

-

тепловые промышленные насосы;

-

автопогрузчики, бульдозеры, экскаваторы, дорожные катки.

Полный перечень товаров, подлежащих прослеживаемости, можно посмотреть на сайте ФНС:

Второй способ узнать, является ли товар прослеживаемым – посмотреть технические документы, которые были получены от продавца при покупке товара. В них должно быть указано, что товар был ввезен в Россию из-за границы с указанием сертификата соответствия или декларации о соответствии.

Также можно посмотреть паспорт товара или инструкцию по эксплуатации. В этих документах также указывается страна производства.

Сроки маркировки новых видов одежды в 2024 году

Производители и импортеры могут выпускать товары без кода до 1 апреля 2024 года. С этой даты вся одежда из нового списка, которая выходит с производственной линии в оборот или поступает в РФ через таможню, должна быть промаркирована.

Есть исключения для товаров, которые были приобретены до этой даты, но выпущены таможней после 1 апреля — покупатель (оптовик или розница) в РФ может самостоятельно промаркировать их до 31 мая, а до 31 августа обязан внести сведения в «Честный знак» и ввести в оборот.

Сроки маркировки новых видов одежды для опта и розницы

Оборот немаркированных остатков, которые были у вас во владении на 1 апреля 2024 года, разрешен только до 30 июня 2024 года (абзац 3, подпункт “и”).

Хранить и перевозить такой товар без маркировки можно до 30 сентября 2024 года.

Маркировка остатков одежды, которые были у вас на 1 апреля, продлится до 30 сентября 2024 года.

Срок для ввода в оборот остатков, на которые вы уже заказали и нанести коды — до 31 октября 2024 года.

Можно ли будет маркировать остатки по упрощенной схеме?

Согласно ответам официальных представителей «Честного знака» на сайте Сообщества, маркировка остатков будет проводиться по полному атрибутивному составу.

Что такое «прослеживаемость товаров»?

На территории Российской Федерации разрабатывается национальная система документальной прослеживаемости импортных товаров, реализующая контроль за движением импортных товаров с использованием инструментов выявления, пресечения налоговых рисков и схем уклонения от уплаты налогов и сборов, регулирование которой будет осуществляться на уровне постановления Правительства Российской Федерации (ознакомиться с проектом) в соответствии с Соглашением о создании единой системы прослеживаемости товаров, ввозимых на территорию государств-участников Евразийского экономического союза (далее –ЕАЭС) из третьих стран.

Национальная система прослеживаемости должна будет обеспечивать:

1) полноту сведений о товарах, подлежащих прослеживаемости, и операциях, связанных с оборотом таких товаров;

2) учет товаров, подлежащих прослеживаемости, с использованием; количественных единиц измерения товаров, предусмотренных перечнем утверждаемым постановлением Правительства Российской Федерации;

3) взаимосвязь сопроводительного документа с документом, на основании которого сведения о товарах включены в национальную систему прослеживаемости (декларацией на товары, заявлением о выпуске товаров до подачи декларации на товары, уведомлением об остатках, уведомлением о ввозе на территорию Российской Федерации из стран ЕАЭС;

4) взаимосвязь последующего сопроводительного документа с предыдущим сопроводительным документом;

5) целостность сведений, содержащихся в национальной системе прослеживаемости;

6) сквозную документальную идентификацию товаров (партий товаров), подлежащих прослеживаемости, при их обороте в соответствии с законодательством государств-членов.

Система прослеживаемости базируется на имеющемся электронном документообороте между налогоплательщиками и отчетности, передаваемой в ФНС России, что в свою очередь не требует изменений складской политики и решается посредством бухгалтерского учета.

Прослеживаемость будет осуществляться документальным способом посредством передачи регистрационных номеров партий товаров (далее – РНПТ), которые, как правило, будут состоять из номера декларации на товары и номера товарной позиции из этой же декларации на товары.

Соответственно, данный РНПТ вместе с количеством товаров, единицами измерения указывается в счетах-фактурах, книгах покупок и продаж, декларации по НДС, а также в специальной отчетности по прослеживаемости.

Национальный сегмент прослеживаемости будет осуществляться в отношении товаров, указанных в перечне, утвержденном постановлением Правительства Российской Федерации.

В соответствии с Постановлением Правительства Российской Федерации от 25.06.2019 года №807 «О проведении эксперимента по прослеживаемости товаров, выпущенных на территории Российской Федерации в соответствии с таможенной процедурой выпуска для внутреннего потребления» (в редакции Постановления Правительства Российской Федерации от 13.02.2021 № 181; далее – Постановление) на территории Российской Федерации с 01.07.2019 года по 31.12.2020 года проводится эксперимент по прослеживаемости товаров.

Сервис работает в ограниченной версии, которую могут использовать участники эксперимента, а налогоплательщики, не участвующие в эксперименте, могут ознакомиться с общей работой сервиса, включающую просмотр товаров, подлежащих прослеживаемости в соответствии с перечнем товаров, утвержденного Постановлением.

Кто использует национальную систему прослеживаемости

Использовать систему прослеживаемости товаров необходимо всем участникам оборота, которые работают с импортом из представленного перечня. Порядок учёта распространяется на ИП и юрлиц, вне зависимости от налогообложения, которое они используют.

Участники оборота обязаны дублировать РНПТ в документах, сопровождающих продукцию на любом из указанных ниже этапе:

- ввоз на территорию РФ;

- перепродажа;

- утилизация;

- конфискация;

- передача;

- вывоз из страны;

- продажа конечному потребителю.

Организация отчитывается за каждую произведённую операцию с продукцией.

Для осуществления передачи документов между контрагентами понадобится сервис по организации электронного документооборота и проверке прослеживаемости товаров.

Когда товар перестает признаваться прослеживаемым

Товар перестает относиться к прослеживаемым, если он был:

-

отдан в производство или переработку;

-

экспортирован (продан за границу);

-

утилизирован;

-

продан физлицу для личных нужд, не связанных с предпринимательской деятельностью.

Если у прослеживаемого товара была обнаружена поломка, но его решили отремонтировать, а не утилизировать, то он продолжает признаваться прослеживаемым.

При продаже товаров физлицам, надо убедиться, что он не приобретает его как подотчетник. Если прослеживаемый товар покупается для предпринимательской деятельности физлицом (ИП или подотчетник для компании), то товар остается прослеживаемым.

Влияние маркировки на потребителей и производителей

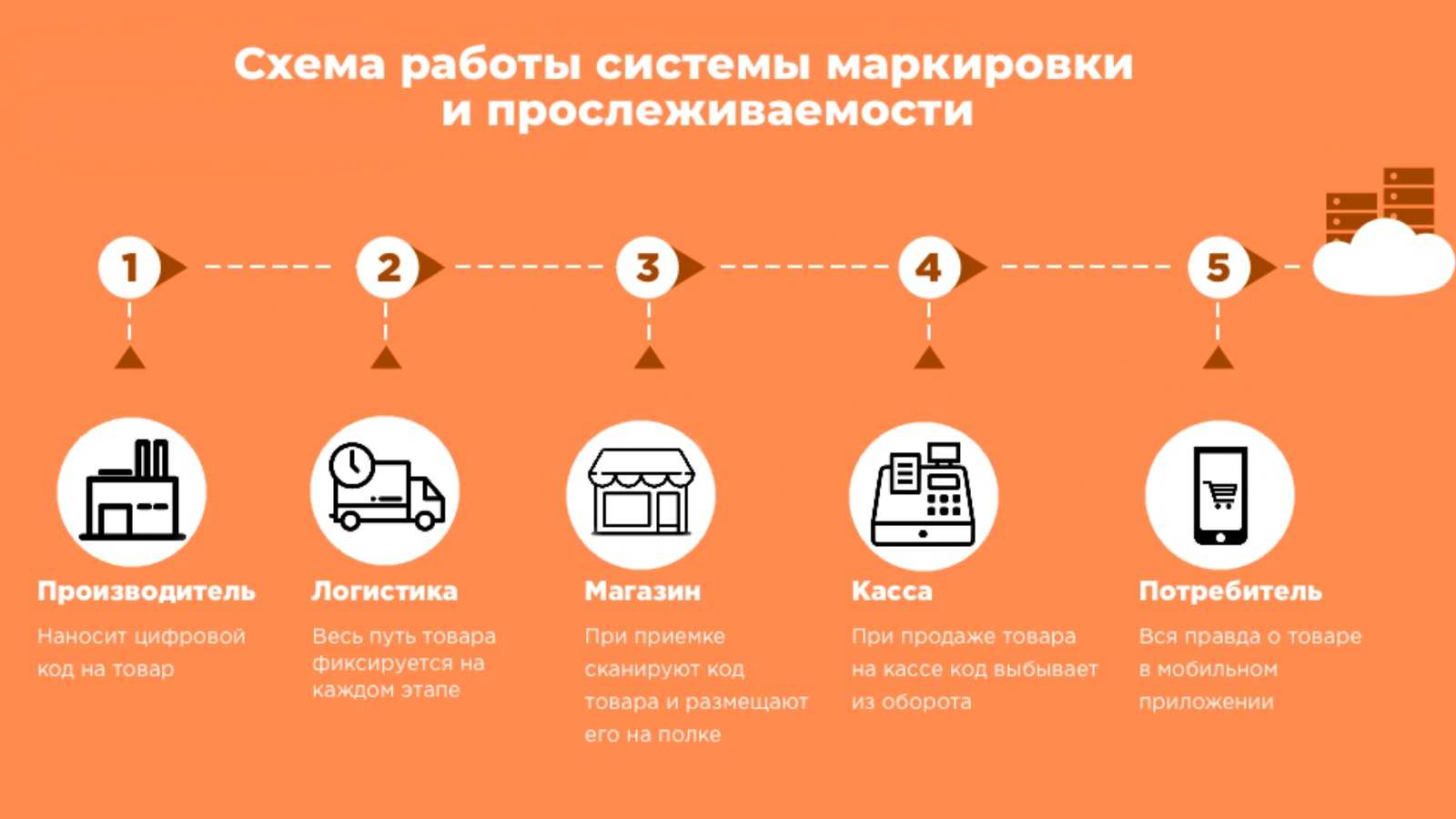

Внедрение системы маркировки товаров в 2024 году оказывает значительное влияние на потребителей и производителей. Эта система обязывает производителей наносить специальные коды и марки на товары, позволяя отслеживать их путь от производства до продажи. Это позволяет более эффективно бороться с контрафактной продукцией и улучшать безопасность потребителей.

Для потребителей маркировка товаров создает дополнительные преимущества и уверенность при покупке. С помощью специальных приложений или сканеров они могут проверить подлинность товара, узнать о его происхождении и дате изготовления. Это позволяет избегать покупки подделок и гарантирует качество товара. Кроме того, маркировка позволяет отслеживать срок годности продуктов, предупреждая потребителей о возможных рисках.

Для производителей маркировка товаров является не только обязательством перед государством, но и возможностью повысить доверие потребителей и укрепить конкурентные позиции на рынке. Коды маркировки предоставляют производителям данные о траектории движения товара, что позволяет оптимизировать процессы логистики и улучшить управление запасами. Кроме того, производители получают доступ к аналитической информации и статистике о продажах своих товаров, что помогает им более точно адаптировать производство и прогнозировать спрос.

Таким образом, маркировка товаров в 2024 году оказывает положительное влияние как на потребителей, так и на производителей. Она повышает уровень безопасности, обеспечивает доверие и уверенность в покупке, а также способствует эффективному управлению логистическими процессами и повышению конкурентоспособности производителей на рынке.

Какие товары будут отслеживать?

Главным образом система прослеживаемости коснется тех, кто занимается импортным оборотом, вне зависимости от того, организация это или ИП, и по какой системе налогообложения работает продавец. Прослеживать будут всех участников товарного оборота: не только тех, кто ввозит продукцию, но и перекупщиков, конфискаторов, утилизаторов и прочих.

Прослеживать будут товары, не подверженные маркировке и внесенные в перечень постановления Правительства России от 25.06.2019 года № 807, а именно:

- любое холодильное и морозильное оборудование, в том числе бытовое;

- стиральные машины для бытовой и промышленной области;

- тепловые насосы;

- автопогрузчики;

- тягачи для железной дороги;

- дорожную технику: бульдозеры, экскаваторы, катки, трамбовщики, грейдеры, самоходные планировщики, погрузчики с одним ковшом;

- телеприемную аппаратуру, мониторы и проекторы;

- интегральные электросхемы и их запчасти;

- транспорт для промышленной области;

- детские коляски и кресла безопасности;

- срезанные цветы.