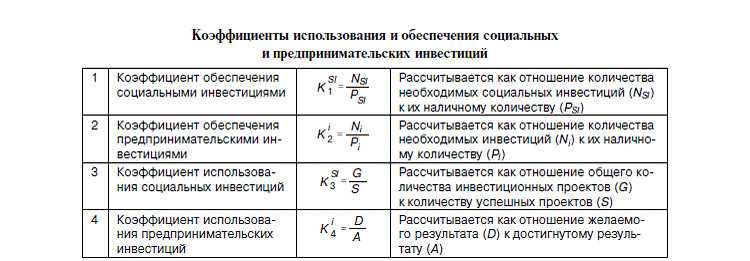

Базовая информация

Инвестиции – финансы, объекты интеллектуальной собственности, имущество и т.д., направленные на определенную отрасль, предприятие, деятельность для ускорения экономического развития. В зависимости от роста капитала инвестор получает прибыль, а субъект продолжает активно развиваться.

Цель инвестора – получение желаемого дохода при минимальных рисках. Поэтому перед вложением средств необходимо максимально подробно изучить финансовую и имущественную стороны субъекта. В оценку входят все денежные средства, кредитная история и прочие активы. Такой анализ позволяет заранее просчитать ликвидность вложения и потенциал роста финансового дохода, риски убытка.

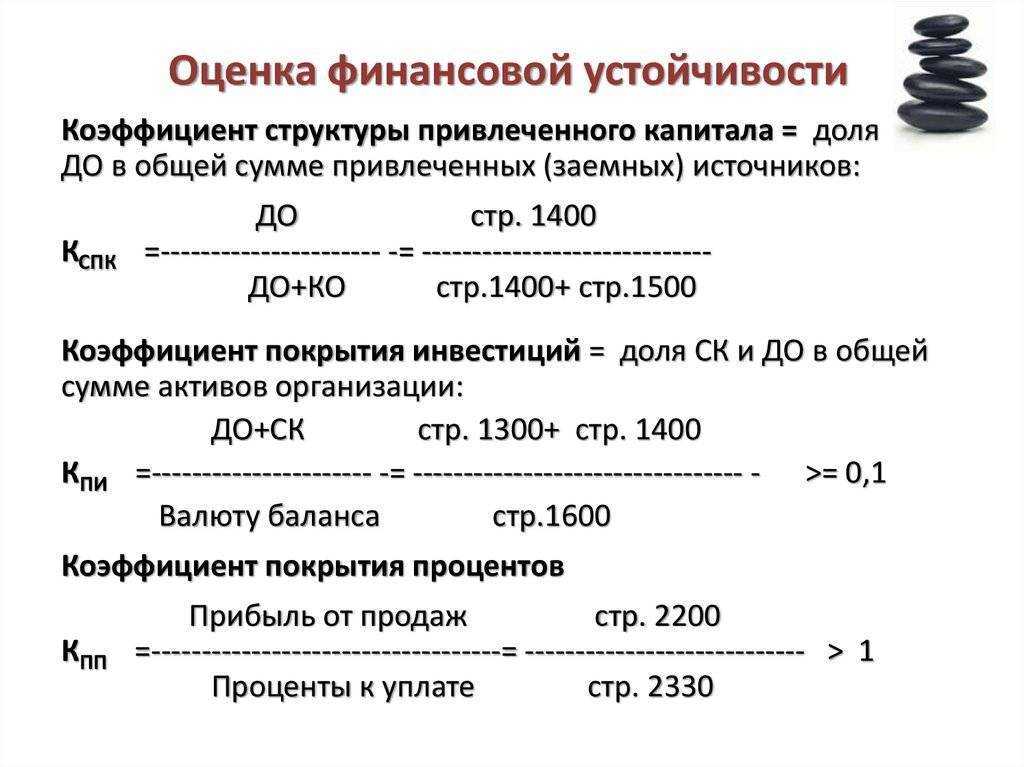

Коэффициент покрытия инвестиций (КПИ) – финансовый показатель, позволяющий определить платежеспособность предприятия, характер инвестиций. Кроме этого, включает показатель долгосрочности материальной независимости, т.е. преобладание активов предприятия над затратами в долгосрочном плане.

КПИ позволяет просчитать финансовую устойчивость организации, способность в течение короткого периода времени выполнить все требованиями перед инвесторами. Если организация признается слабо ликвидной или обеспечена только краткосрочными обязательствами, то такой проект будет считаться высоко рискованным.

Если организация имеет необходимый размер собственных активов, отвечает кредиторским требованиям на долгосрочной основе, инвестор может быть уверен, что в ближайший год финансового падения не предвещается. Деятельность предприятия стабильная и риски вложения средств минимальные.

Показатель обеспечения инвестиционного проекта позволяет внешним пользователям установить вероятность негативного результата, степень банкротства. Для этого КПИ используется вместе с индикатором ликвидности активов. Если результаты подсчетов достигнут предельных показателей, то инвестиционный проект рассматривается как выгодный.

Если коэффициент покрытия вложений падает, то организация теряет платежеспособность. Устанавливается неспособность своевременно выплачивать обязательства. В такой ситуации возникает высокий риск банкротства, судебных разбирательств. Акты компании достаточно сложно реализуются в короткий срок, поскольку покупатели не заинтересованы в такой сделке. Кроме этого, все обязательства погашаются сроком в 12 месяцев без отсрочки.

Нормальный показатель КПИ свидетельствует о том, что предприятие способно удовлетворить все условия и требования заемщиков без потери платежеспособности и реорганизации производства. Ликвидные активы растут, увеличиваются показатели текущей, абсолютной ликвидности фондов. Компания может рассчитывать на долгосрочные займы, используемые для расширения производства и выхода на новый уровень развития.

К основным функциям КПИ относятся следующие:

- Предоставление достоверных данных о платежеспособности организации.

- Расчет оборотных фондов.

- Определение эффективности вложений с помощью величины индикатора.

- Предоставление точных данных о прибыли, росте капитала в рамках отчетного периода.

- Расчет минимальной доли собственного капитала предприятия для компенсации расходов по выплате процентов займа.

- Определение размера капитала, предназначенного для погашения долгов и стабилизации работы фирмы.

- Расчет процентного соотношения финансов компании к доле займа.

Способы расчета КПИ

Как уже было отмечено, обычно для расчета КПИ используются открытые финансовые данные –отчеты по итогам предыдущего периода. Бухгалтерский баланс удобен тем, что в нем систематизированы все требуемые базовые показатели, так что их не придется искать по другим документам – оборотно-сальдовым ведомостям и т. п.

Компания, нуждающаяся в привлечении средств, должна быть готова к тому, что потенциальный кредитор или инвестор может запросить отчетность за последний квартал или год. Разумеется, эти сведения не подлежат передаче куда-либо – в надзорные органы или иным третьим лицам, поскольку они предоставляются с целью подтвердить свое стабильное финансовое положение, что послужит гарантией возврата вложений.

По бухгалтерской отчетности КПИ получается путем деления суммы долгосрочных пассивов и собственного капитала на общую валюту баланса. Коэффициент покрытия инвестиций в виде формулы по балансу (по строкам) выглядит так:

КПИ = (стр. 1400 + стр. 1300) / стр. 1700

Результат вычислений наглядно показывает долю собственных фондов и долгосрочных кредитов в общей величине пассивов компании. Более того, если есть доходы будущих периодов (в балансе это стр. 1530), то они идут в числитель.

По активам

Это самый простой и быстрый вариант расчета. Здесь формула КПИ представляет собой соотношение оборотных фондов предприятия к величине текущих обязательств. В делимом учитываются все наличные и безналичные денежные средства, которыми владеет организация, а также величина дебиторской задолженности, стоимость товарно-материальных ценностей и других оборотных фондов.

В делителе же подставляются заемные средства, период возврата которых менее 12 месяцев, плюс долги перед поставщиками сырья, бюджетом и внебюджетными фондами, а также другие обязательства текущего характера. Полученное таким образом частное даст общее представление о платежеспособности данной компании.

Разумеется, результат едва ли позволит всесторонне судить о финансовом и имущественном состоянии организации, поскольку КПИ основан лишь на нескольких показателях, так что о глубине анализа здесь говорить не приходится.

К тому же эта оценка имеет весьма небольшой срок адекватности, так как долгосрочные обязательства потом придется возвращать, из-за чего стабильность организации может резко измениться через полтора – два года.

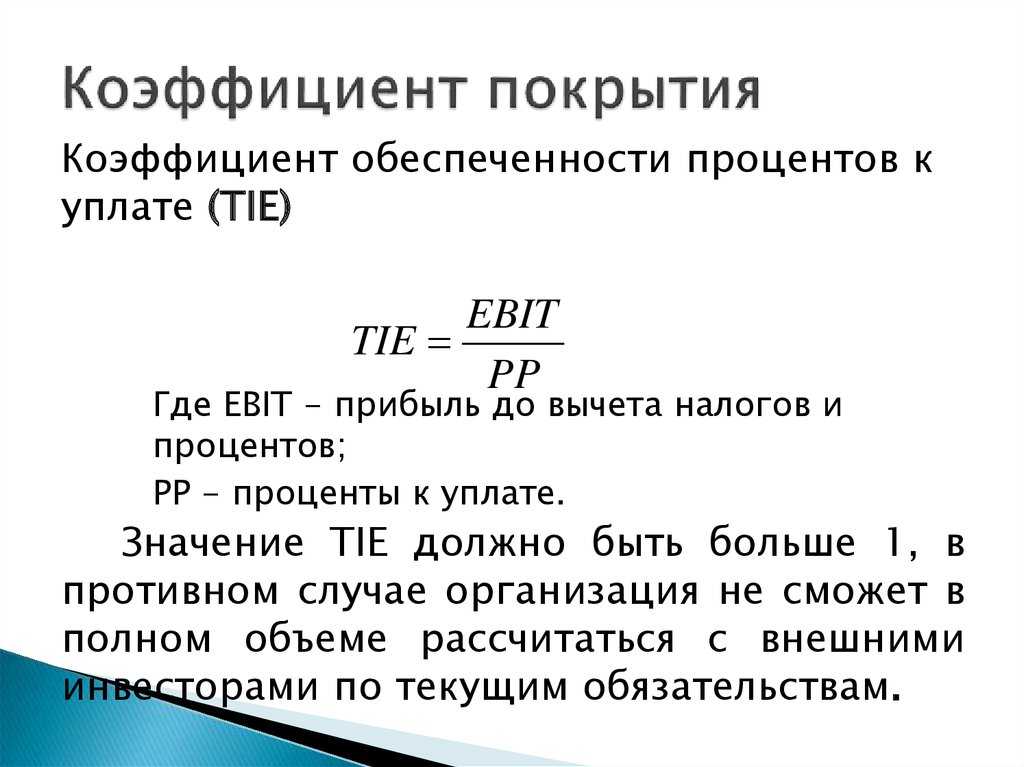

По инвестициям

Этот индикатор также носит название «коэффициент покрытия процентов». Он отражает устойчивость компании по отношению к имеющейся долговой нагрузке. При таком способе расчета берутся сведения по текущим кредитным обязательствам. Коэффициент вычисляется путем деления суммы прибыли до уплаты налогов и платежей по займам на сумму процентов по имеющимся задолженностям.

Если получившийся показатель составляет более 1, то в инвестиционном отношении положение фирмы благоприятное. При коэффициенте в пределах от 3 до 4 организация способна единовременно погасить все задолженности и даже создать резервный фонд на случай падения прибыли.

Индекс больше четырех единиц бывает у компаний, которые с неохотой прибегают к стороннему финансированию и практически полностью делают ставку на собственные средства. Однако низкий показатель, особенно приближающийся к нулю, указывает на рискованность инвестиций: здесь существует реальная угроза невозможности расплатиться по кредитам. Коэффициент, равный единице, означает, что компания функционирует стабильно, но величина прибыли, по сути, обеспечивает только выплату долгов.

По долгу

Инвестору важнее всего убедиться в финансовой устойчивости фирмы, ее способности вовремя выполнять свои обязательства. Ведь любые проблемы, связанные с невозвратом кредитов, влекут за собой другие негативные последствия: дополнительные издержки, уход партнеров, сокращение производства и т. д., вплоть да банкротства.

КПИ по долгам представляет собой отношение чистого операционного дохода за вычетом текущих издержек к остатку задолженностей. Данный показатель определяет реальные возможности организации по погашению всех долгов, если взыскатели предъявят счета к оплате, и других ресурсов, кроме собственных средств и активов, не останется. Более точный прогноз дает формула, в числителе которой ставится сумма чистой прибыли, а в знаменателе общая величина долговых обязательств.

Параметр покрытия: преимущества и недостатки

В современном бизнесе коэффициент покрытия применяется множеством компаний и предприятий. Этот параметр обладает как преимуществами, так и недостатками, которые обязательно должен знать каждый, кто сталкивается с этой темой.

Среди основных положительных сторон коэффициента можно выделить следующие параметры:

- Лёгкость и доступность всех расчётов. Даже новичок может оценить эффективность экспресс-анализа.

- В формулах по балансу Кф покрытия запасов используются только те данные, которые представлены в открытом доступе.

- Проведённые для коэффициента расчёты позволяют получить общие сведения о финансовой устойчивости субъекта.

- Можно оценить правильность формирования структуры баланса.

Перечисленные преимущества очень важны для финансистов и аналитиков. Но, у общего Кф покрытия есть и негативные стороны:

- В некоторых случаях провести правильно расчёты просто невозможно без дополнительных данных (пояснения к уже составленному бухгалтерскому балансу, управленческая отчётность).

- Полученные в итоге данные могут быть использованы только для конкретной отчётной даты.

- Даже после всех расчётов специалист не сможет получить полную информацию об устойчивости организации.

Коэффициенты эффективности

Эти финансовые коэффициенты показывают, насколько эффективно компания использует свои активы. Их также иногда называют коэффициентами активности. Коэффициент эффективности показывает время, необходимое для преобразования продаж в денежные средства. Наиболее часто используемые коэффициенты эффективности следующие:

- Оборот дебиторской задолженности

- Оборачиваемость запасов

- Оборот активов

Оборот дебиторской задолженности

Это оценка того, как быстро компания конвертирует свои продажи в кредит в наличные деньги или сколько раз в течение года компания превращает свою дебиторскую задолженность в наличные деньги. Он рассчитывается как:

Оборот дебиторской задолженности = Чистые продажи в кредит / Средняя дебиторская задолженность

Чем выше этот коэффициент, тем лучше, так как частота взыскания дебиторской задолженности будет высокой, и у компании будет больше денежных средств, которые можно будет использовать для оплаты своих обязательств.

Оборачиваемость запасов

Оборачиваемость запасов показывает, сколько раз в среднем продается товарный запас за определенный период. Более высокая оборачиваемость запасов означает, что компания эффективно продает свои запасы. Он рассчитывается как:

Оборачиваемость запасов = Себестоимость продаж товаров / Средний запас

Оборот активов

К-т показывает, насколько эффективно компания использует свои активы для увеличения продаж. Коэффициент равный 1 означает, что на каждые инвестиции в активы в размере одного рубля компания производит продажи в размере одного рубля.

Он рассчитывается как:

Оборот активов = Чистый объем продаж / Средняя сумма активов

◾️ Нефинансовые факторы стоимости для бизнеса с интересными финансовыми показателями

Предприниматели, сознательно стартовавшие свой бизнес под продажу, с первого дня строят его по определенному формату, заточенному под возможного будущего покупателя — будь то сеть супермаркетов, аптек или кофеен.

Они хорошо знают, что для стратегического инвестора не меньше чем родство форматов и операционных стандартов, и не меньше финансовых показателей важны статус бизнеса, уровень корпоративного и финансового управления. Именно они являются косвенными свидетельствами качества бизнеса непубличной компании.

Рассмотрим их подробнее.

️ Статус бизнеса

Во многих отраслях есть либо отраслевые рейтинги, либо проводятся регулярные замеры маркетинговыми агентствами долей рынка, занимаемых компаниями-лидерами. Эти данные характеризуют динамику операционных показателей компании и её место в отрасли.

Деловая репутация компании, наличие позитивной кредитной истории положительно влияют на стоимость бизнеса, поскольку свидетельствуют об адекватности действий и ответственности мажоритарного собственника и топ-менеджеров компании.

️ Раскрытие информации в отчетности

Инвесторы также оценивают степень раскрытия информации о финансовом состоянии бизнеса. Среди непубличных же компаний факты добровольного раскрытия информации — редкость. Но если компания размещала облигационный или вексельный займ, то отчетность была где-то обнародована, а значит, её можно найти.

Кроме того, инвесторы могут воспользоваться базами официальной финансовой информации, где можно найти индивидуальную отчетность компаний, входящих в группу (например, база «СПАРК»).

Как правило, потенциальных инвесторов также интересует, кто является официальным аудитором основных компаний группы.

️ Качество менеджмента

В непубличной компании на стоимость значительно влияет менеджмент и структура управления. Если для публичных компаний существуют определенные стандарты, которые подразумевают четкую структуру управления и возможность замены менеджмента, то бизнес непубличных компаний часто зависит от работы нескольких ключевых персон.

Важный путь повышения стоимости бизнеса – совершенствование внутренних механизмов управления, включая создание системы корпоративного управления, планирование и бюджетирование с использованием современных информационных технологий.

В России «премиальная» надбавка для таких компаний может составлять от 5 до 30% стоимости акций (долей). Финансовый руководитель, как правило, отслеживает динамику показателей «Долг/Выручка» и «Долг/Капитал» по группе (если есть консолидированная отчетность) или по её ключевым организациям.

Для инвестора эти показатели свидетельствуют не только об уровне долговой нагрузки бизнеса, но и о качестве финансового управления

Также инвесторы обращают внимание на уровень налоговой нагрузки (показатель «Налоги/Выручка»). Низкая налоговая нагрузка (2–4% от оборота) с большой вероятностью свидетельствует о применении агрессивных схем налогового планирования, что может отпугнуть потенциального инвестора

На что влияет неправильное распределение активов и обязательств

Думаю всем известно, что каждый месяц, квартал или год, помимо подготовки финансовой отчетности, финансисты также работают над составлением оперативной управленческой отчетности.

Данная отчётность не регламентирована регулирующими органами или законом и составляется с периодичностью и по формату, определенным руководством. Цель управленческого отчета —

предоставлять оперативные финансовые показатели и результаты деятельности менеджерам, директорам, собственникам для принятия бизнес решений.

Правильная отчетность, как и классификация, могут несомненно повлиять на принятие решений по многим причинам. На какие же финансовые показатели может повлиять неправильная

классификация активов и обязательств или отсутствие таковой? Я выделила для себя следующие:

Показатели ликвидности — рассчитываются как соотношение текущих или определенных текущих активов и обязательств (в зависимости от той ликвидности, что вы рассчитываете).

Например, если забыли переквалифицировать часть долгосрочного кредита в краткосрочный, то показатель ликвидности будет завышен. Классификация дебиторской задолженности в

долгосрочную без реклассификации резерва по сомнительным долгам приведет к занижению показателей ликвидности.

Оборотный капитал — это часть текущих активов, которая остается после вычета текущих обязательств. Такой важный показатель для оперативного управления будет несомненно

искажен при неправильной классификации. Также существует риск принятия неправильных решений в отношении оборотного капитала.

Например, завышенная доля краткосрочных обязательств или заниженная доля краткосрочных активов может указать на то, что у предприятия дефицит оборотного капитала. Это может

привести к неразумным решениям для урегулирования данного дефицита.

Оборачиваемость активов/обязательств — неправильная классификация приведет к искажению данных показателей, если анализ проводится по конкретным видам

активов/обязательств.

Например, коэффициент оборачиваемости текущей кредиторской задолженности будет явно завышен, если вы забыли переклассифицировать часть кредиторки в краткосрочную.

Коэффициент капитализации — рассчитывается как соотношение долгосрочных обязательств и постоянного капитала. Если часть кредиторской задолженности не перевести в состав

долгосрочной или наоборот, то коэффициент капитализации будет искажен.

Несомненно, список потенциальных искажений может быть расширен в зависимости от того, какие финансовые показатели рассчитываются предприятием. Но факт остаётся фактом: даже

такая, на первый взгляд, несущественная проблема может привести к неправильной отчетности и тем самым — к неправильным решениям.

Бухгалтеру, который занимается подготовкой отчетности, финансисту, анализирующему данную отчетность, и директору, который ее подписывает, следует учитывать потенциальное влияние

того или иного показателя на процесс принятия решений.

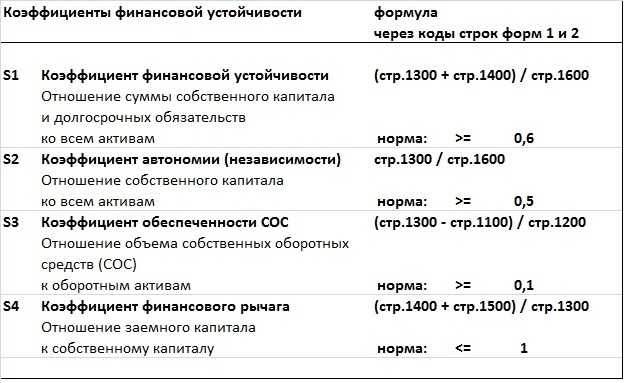

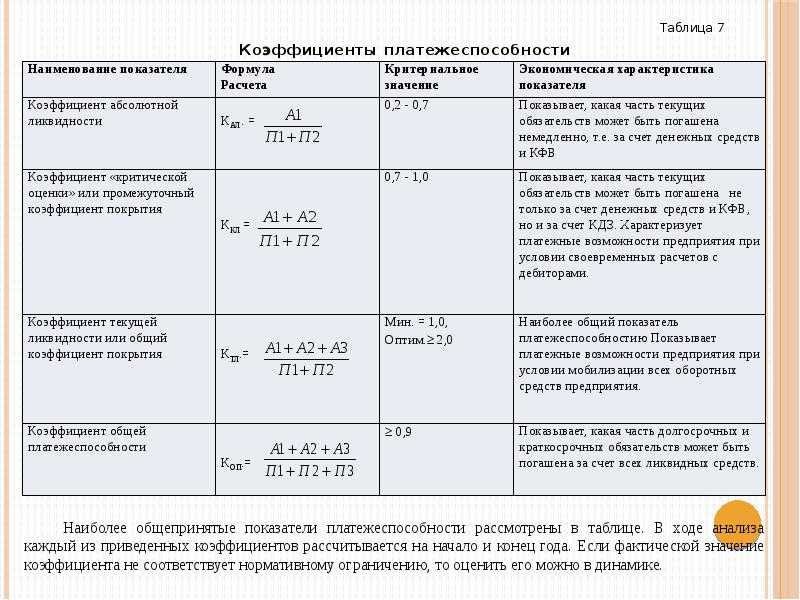

Анализируем ликвидность предприятия с помощью относительных показателей

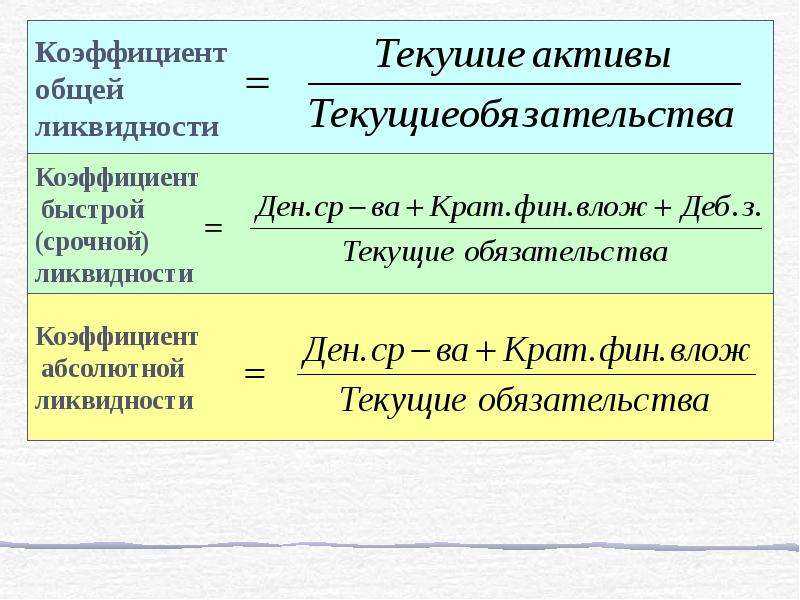

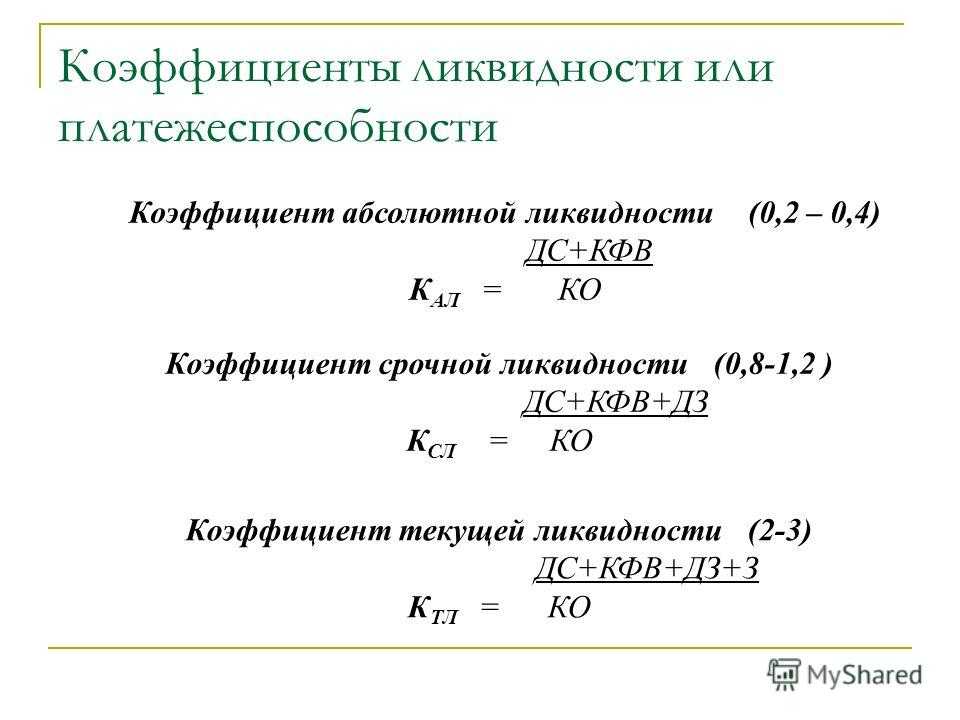

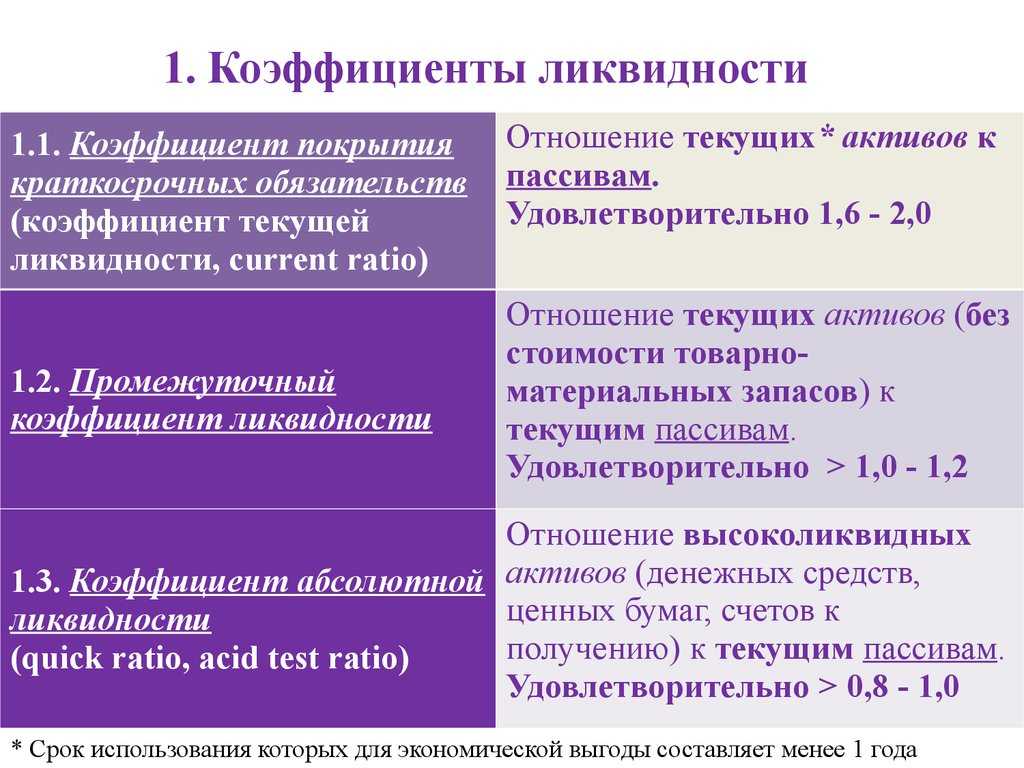

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1); ФВ — финансовые вложения (стр. 1170 ф. 1); КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

Анализ состояния финансов

Финансовое положение субъекта инвестирования определяется по совокупности факторов. Одним из них является коэффициент покрытия инвестиций. От значения, полученного при расчете, напрямую зависит потенциал для инвестиций в настоящий бизнес. Показатель невозможно усреднить, поскольку его величина варьируется в зависимости от отрасли, направления деятельности предприятия.

Когда значение индикатора пребывает в пределах единицы, фирма слаба, не готова быстро исполнять свои долговые обязательства. Для удовлетворения требований кредиторов потребуется все имеющиеся активы и полученная операционная прибыль. Компания окажется неспособной к расширению мощностей, конкурентоспособность упадет. Инвестор не получит ожидаемого дохода от инвестирования, подвергнет собственный капитал высоким рискам. Поэтому на заявку о финансировании бизнеса собственник капитала с большой долей вероятности ответит отказом.

Если коэффициент находится в интервале между 1,5 и 2,5, инвестиционный климат на предприятии будет считаться наиболее благоприятным. Организация уверенно справляется с текущими обязательствами, постоянно совершенствует расчетно-платежную политику, укрепляет свое положение на рынке. Благодаря этому инвестор будет получать стабильную прибыль, а инвестиции окупятся за ожидаемые сроки. Новые источники инвестирования станут дополнительным стимулом для развития предприятия и повышения его привлекательности для инвесторов.

Показатель, превышающий величину 2,5, по предварительной оценке является самым лучшим. Считается, что предприятие стабильно развивается, получает достойную прибыль от бизнеса. На первый взгляд платежеспособность фирмы находится на высоком уровне.

При детальном изучении финансово-имущественного положения выясняется, что руководство нецелесообразно расходует капитал и распределяет активы. Наиболее часто фиксируется завышенная доля дебиторской задолженности в составе оборотных активов. То есть фирма отгружает изделия без предоплаты или перечисляет поставщикам авансы, не соизмеримые с величиной ближайшей поставки.

Используя такую политику, предприятие рискует прийти к замедлению производственного цикла и падению оборачиваемости капитала. Рекомендуется оптимизировать процедуру проведения расчетов: реализовать товары исключительно по предоплате или с короткими сроками внесения денежных средств заказчиком.

По закупкам товаров и услуг желательно проплачивать счета накануне проведения хозяйственной операции. Когда капитал длительное время находится в распоряжении другой фирмы, организация теряет в доходности, вынуждена получать займы и нести дополнительные издержки.

Коэффициент покрытия инвестиций отражает картину устойчивости предприятия к внешним факторам. Когда этот показатель приближен к нормативному значению, финансовый анализ подтвердит высокую эффективность и потенциал вложений. Многие аналитики предпочитают оценивать финансовое положение организации не только за текущий период, но и за два-три предшествующих. Такой подход позволит составить динамику жизни компании и прогноз на будущее.

В анализе финансового состояния юридического лица используются несколько показателей. Обязательно оценивается соответствие собственных активов к доле стороннего капитала. Когда фирма постоянно привлекает займы, ссуды для стабилизации производства, риск кризиса возрастает многократно. Особенно неохотно инвесторы идут на сделки, если кредиты обеспечены имуществом компании.

Под финансовым состоянием организации подразумевается движение потоков финансов, предназначенных для обслуживания производства, ведения расчетов с контрагентами, организации отгрузки готовой продукции. Положительным будет считаться положение, когда компания способна самостоятельно погасить все издержки и обязательства.

В анализе участвуют такие показатели, как рентабельность, ликвидность, оборачиваемость фондов. За базу расчета берутся данные из бухгалтерской и финансовой отчетности за три-пять лет. Показатели сравниваются по динамике в разрезе исследуемых периодов.

Финансовый анализ позволяет оценить потенциал развития предприятия, способность преодолевать высокую конкуренцию, занимать лучшие положения в рыночном сегменте. По причине постоянной изменчивости экономической ситуации, компании должны стремиться к стабилизации деятельности, достижению коэффициента покрытия инвестиций приемлемого значения. Только в этом случае инвестиционный климат окажется благоприятным, а инвесторы заинтересуются предложением о взаимовыгодном сотрудничестве.

Что такое рентабельность активов

Рентабельность активов — это финансовый показатель отношения прибыли бизнеса к стоимости его активов. Его рассчитывают, чтобы понять, эффективно ли бизнес использует ресурсы.

Рентабельность активов показывает, сколько копеек приносит каждый рубль, вложенный в активы бизнеса. Например, какую прибыль предпринимателю даёт его недвижимость, оборудование или транспорт — насколько эффективно их используют в бизнес-процессах.

Разберём на примере. Предположим, что один цветочный бизнес заработал за год 10 миллионов рублей, второй — 15 миллионов. Может показаться, что во втором случае компания работала эффективнее. Но прежде чем делать такой вывод, нужно узнать, сколько стоят активы этих компаний, и рассчитать ROA.

Допустим, стоимость активов первой компании — 30 миллионов рублей, стоимость активов второй — 53 миллиона. ROA в первом случае будет равна 33%, во втором — 28%.

Как рассчитать рентабельность активов по балансу

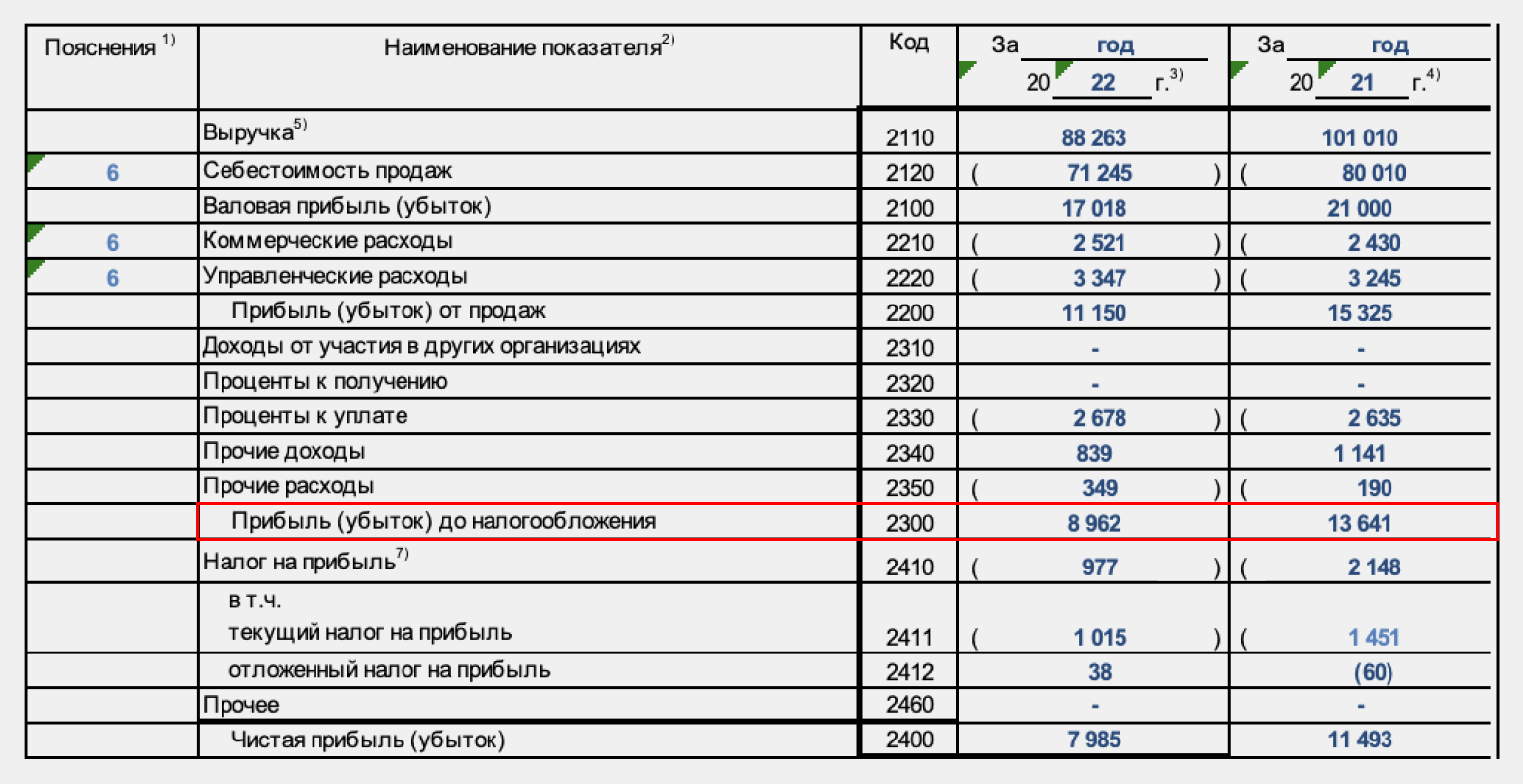

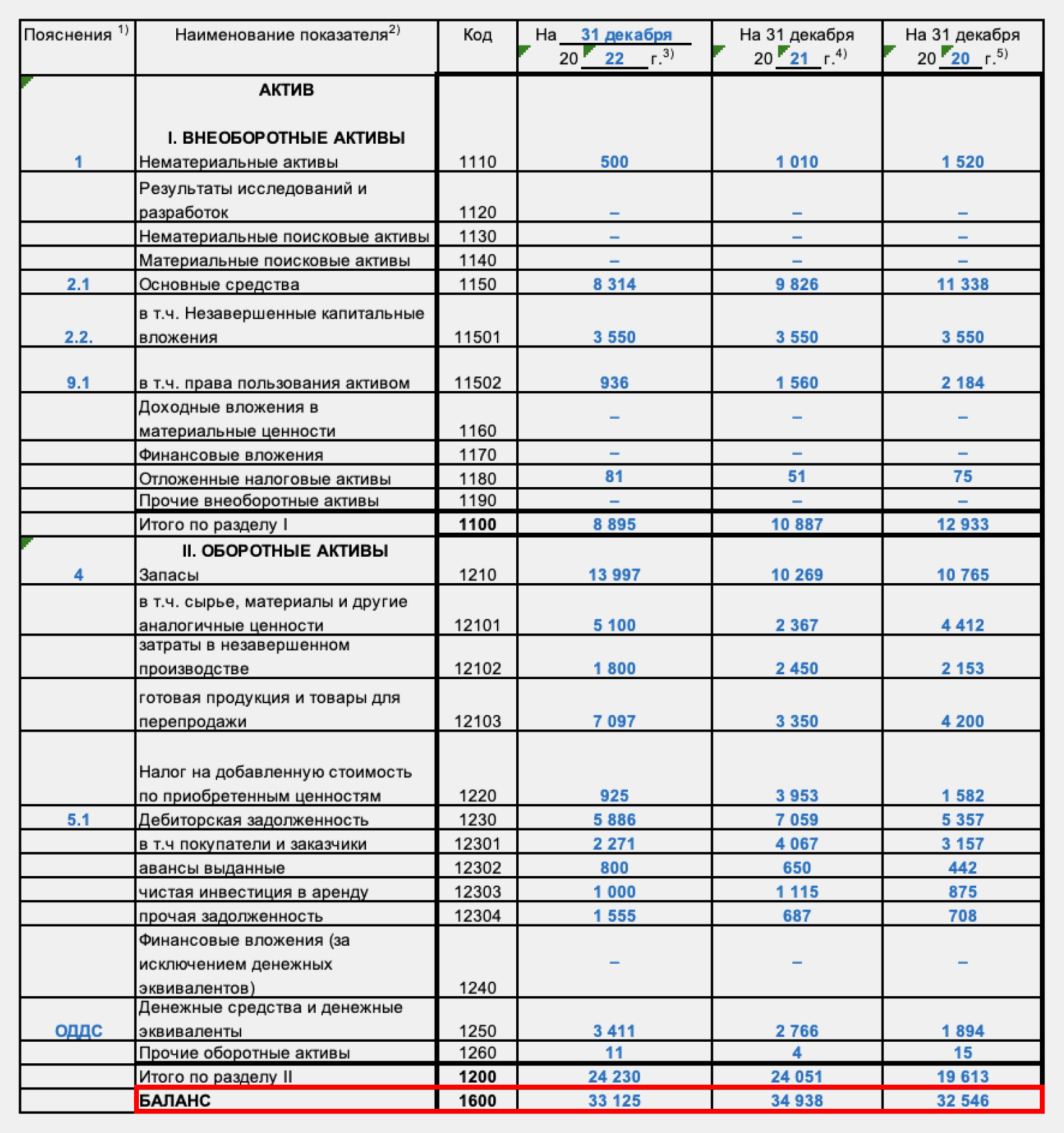

Для расчёта рентабельности активов чаще всего используют бухгалтерскую отчётность — бухгалтерский баланс (форма 1 отчётности) и отчёт о финансовых результатах (форма 2).

Формула расчёта рентабельности активов по балансу (по формам бухгалтерской отчётности) выглядит так:

ROA = Строка 2300 формы 2 / (Строка 1600 НП формы 1 + Строка 1600 КП формы 1) / 2 × 100%

- Строка 2300 формы 2 — прибыль до налогообложения, отражённая в отчёте о финансовых результатах.

- Строка 1600 НП формы 1 — стоимость активов на начало периода, отражённая в бухгалтерском балансе.

- Строка 1600 КП формы 1 — стоимость активов на конец периода, отражённая в бухгалтерском балансе.

Фрагмент отчёта о финансовых результатах компании (формы 2 бухгалтерской отчётности)Скриншот: «» / Skillbox Media

Фрагмент бухгалтерского баланса компании (формы 1 бухгалтерской отчётности)Скриншот: «» / Skillbox Media

Что такое файл cookie и другие похожие технологии

Файл cookie представляет собой небольшой текстовый файл, сохраняемый на вашем компьютере, смартфоне или другом устройстве, которое Вы используете для посещения интернет-сайтов.

Некоторые посещаемые Вами страницы могут также собирать информацию, используя пиксельные тэги и веб-маяки, представляющие собой электронные изображения, называемые одно-пиксельными (1×1) или пустыми GIF-изображениями.

Файлы cookie могут размещаться на вашем устройстве нами («собственные» файлы cookie) или другими операторами (файлы cookie «третьих лиц»).

Мы используем два вида файлов cookie на сайте: «cookie сессии» и «постоянные cookie». Cookie сессии — это временные файлы, которые остаются на устройстве пока вы не покинете сайт. Постоянные cookie остаются на устройстве в течение длительного времени или пока вы вручную не удалите их (как долго cookie останется на вашем устройстве будет зависеть от продолжительности или «времени жизни» конкретного файла и настройки вашего браузера).

Слайды и текст этой презентации

Слайд 1Оценка долговой нагрузки компании

Анна Глазковафинансовый

директор биотехнологической компании ФОРТ, к.э.н., МВА

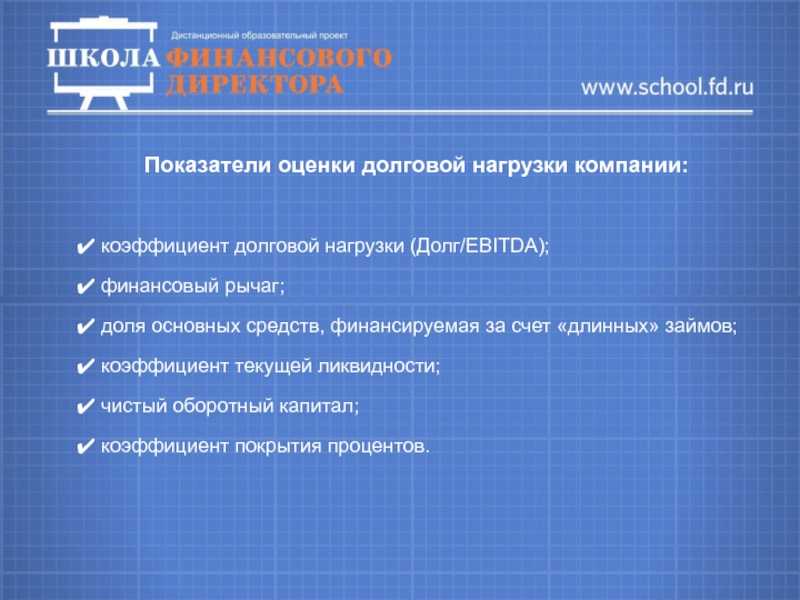

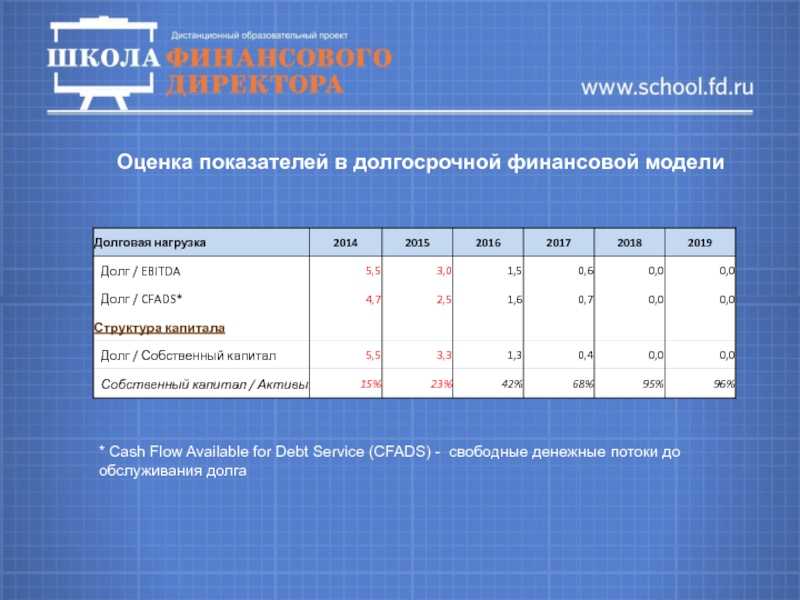

Слайд 3Показатели оценки долговой нагрузки компании:

коэффициент долговой нагрузки

(Долг/EBITDA); финансовый рычаг; доля основных средств, финансируемая за счет «длинных»

займов; коэффициент текущей ликвидности; чистый оборотный капитал; коэффициент покрытия процентов.

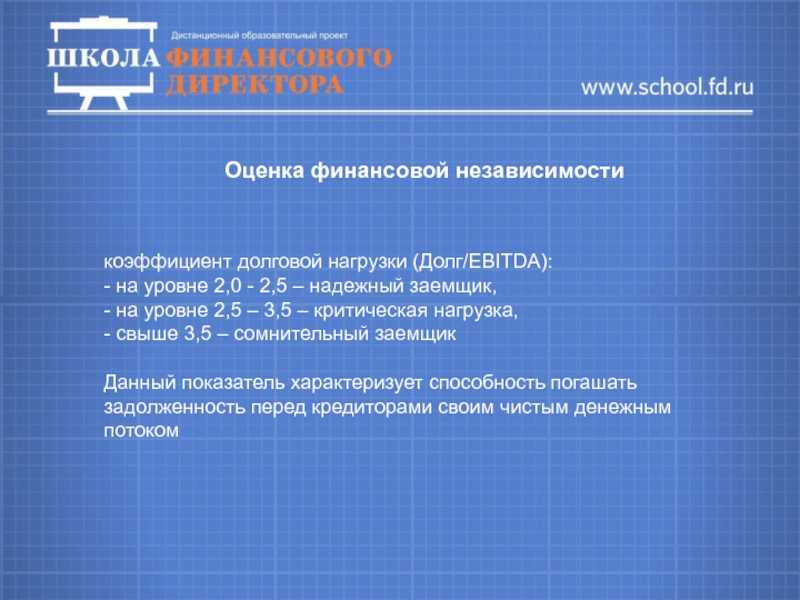

Слайд 4Оценка финансовой независимости

коэффициент долговой нагрузки (Долг/EBITDA):

— на

уровне 2,0 — 2,5 – надежный заемщик,

— на уровне 2,5

– 3,5 – критическая нагрузка,

— свыше 3,5 – сомнительный заемщик

Данный показатель характеризует способность погашать задолженность перед кредиторами своим чистым денежным потоком

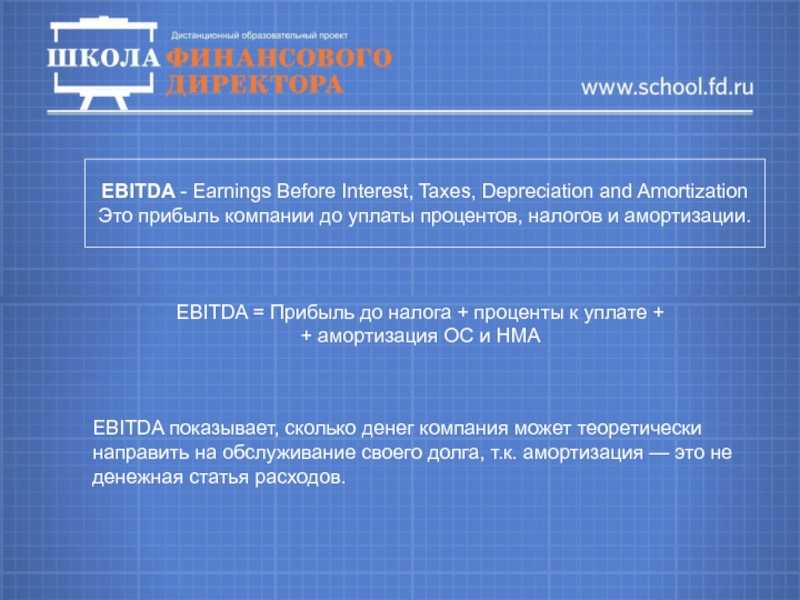

Слайд 5EBITDA — Earnings Before Interest, Taxes, Depreciation and AmortizationЭто прибыль

компании до уплаты процентов, налогов и амортизации. EBITDA = Прибыль до

налога + проценты к уплате + + амортизация ОС и НМА

EBITDA показывает, сколько денег компания может теоретически направить на обслуживание своего долга, т.к. амортизация — это не денежная статья расходов.

Слайд 6Долг/EBITDA с учетом обременений

(гарантии и поручительства)

Слайд 8Показатель финансового рычага

Коэффициент финансового рычага (коэффициент левериджа,

Total Debt to Equity, TD/EQ ) = заемный капитал / собственный

капитал

Чем больше значение этого коэффициента, тем выше риск банкротства компании.

Рекомендуемые значения финансового рычага — от 0,25 до 1

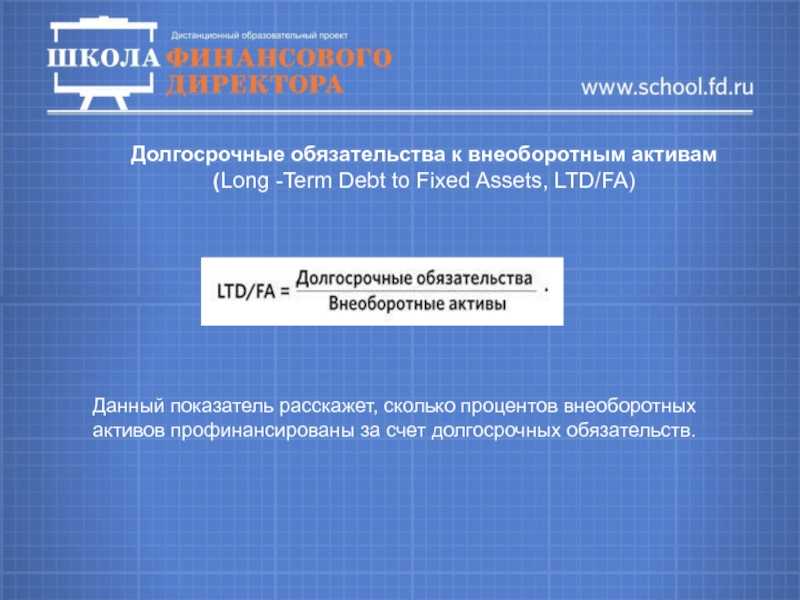

Слайд 10Долгосрочные обязательства к внеоборотным активам (Long -Term Debt to Fixed Assets,

LTD/FA)

Данный показатель расскажет, сколько процентов внеоборотных активов профинансированы за счет

долгосрочных обязательств.

Слайд 11Оценка ликвидности

Ликвидность активов — способность компании

возвратить краткосрочные долги за счет продажи активов. Ликвидный — обращаемый

в деньги.

Нормальное значение ≥1. Рекомендуемое – от 1,5 до 2. Минимальное — 1. Если коэффициент равен 1, внеоборотные активы финансируются исключительно за счет собственного капитала и долгосрочных обязательств.Меньше 1 — компания неплатежеспособна.

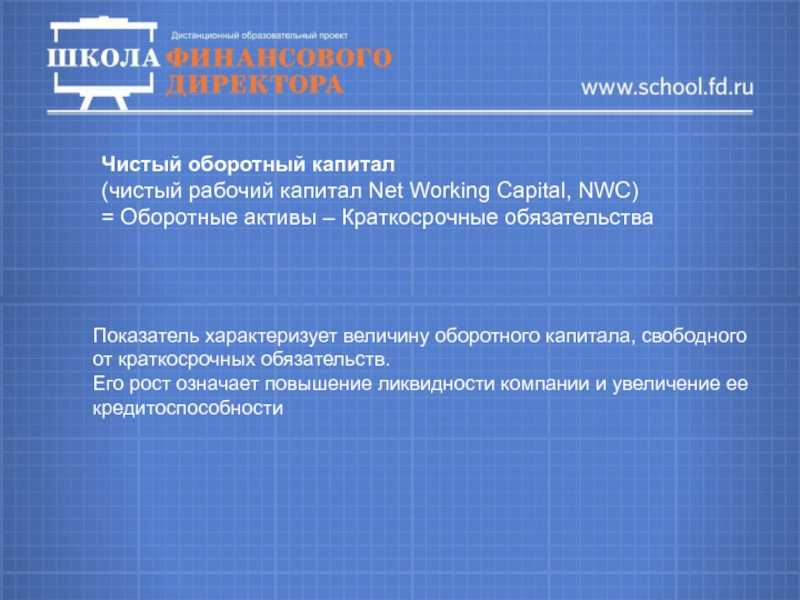

Слайд 12Чистый оборотный капитал (чистый рабочий капитал Net Working Capital, NWC)

капитала, свободного от краткосрочных обязательств.Его рост означает повышение ликвидности компании и увеличение ее кредитоспособности

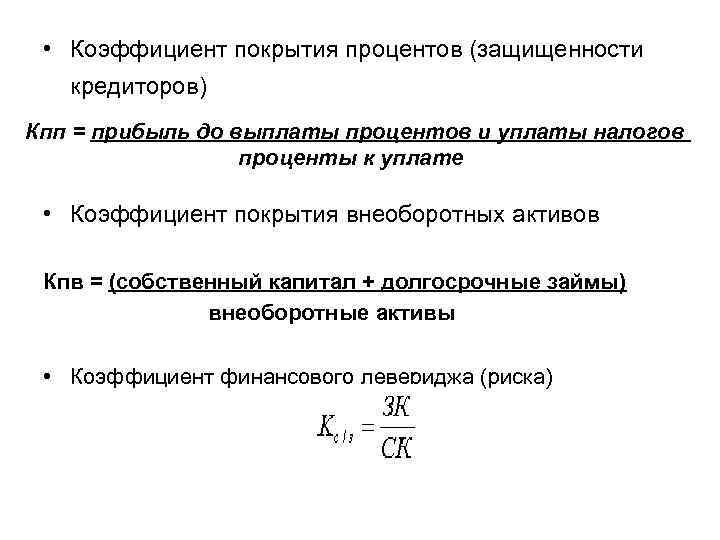

Слайд 13Коэффициент покрытия долга = EBITDA / Долг Оценка способности компании

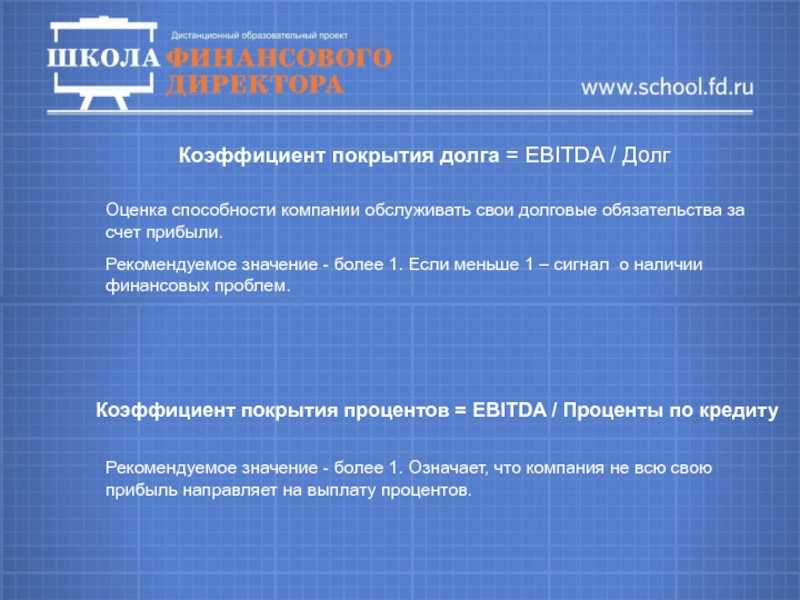

обслуживать свои долговые обязательства за счет прибыли. Рекомендуемое значение —

более 1. Если меньше 1 – сигнал о наличии финансовых проблем.

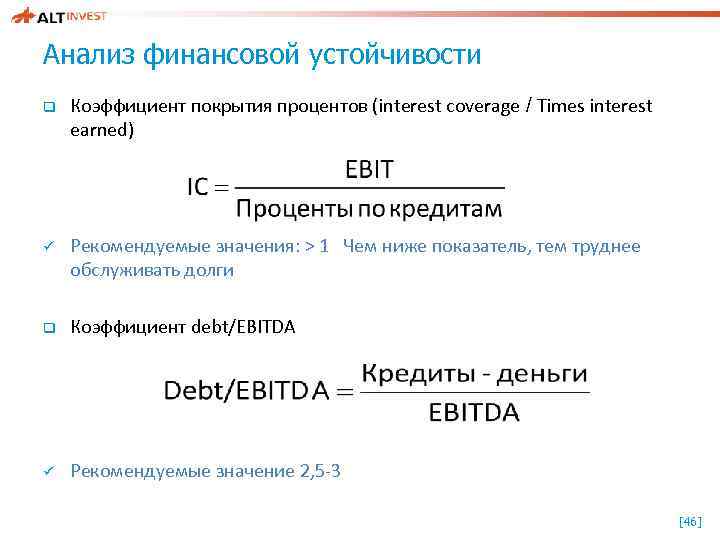

Коэффициент покрытия процентов = EBITDA / Проценты по кредиту

Рекомендуемое значение — более 1. Означает, что компания не всю свою прибыль направляет на выплату процентов.

Пример коэффициента покрытия

Давайте рассмотрим контраст коэффициентов покрытия на примере гипотетической компании Cedar Valley Brewing. Эта компания получает квартальную прибыль в размере $200 000, при этом прибыль до вычета процентов и налогов (EBIT) составляет $300 000, а выплаты по процентам по долгу составляют $50 000. Cedar Valley Brewing заимствовала большую часть своих средств в период низких процентов, что привело к весьма благоприятному коэффициенту покрытия процентов.

Коэффициент покрытия процентов=$300,000$50,000=6,0

Коэффициент покрытия обслуживания долга показывает, что компания выплачивает значительную сумму в размере 140 000 долларов США в счет погашения основного долга каждый квартал. При результирующем показателе 1,05 у компании очень мало возможностей для ошибки, если ее продажи неожиданно снизятся.

DSCR=$200,000$190,000=1,05

DSCR=$190,000/$200,000=1,05

Денежный поток компании положительный, но, учитывая покрытие долгов по обслуживанию, компания выглядит более опасной с точки зрения долгов.

Покрытие долга и ожидаемый финансовый прирост

Специалисты всегда рассматривают Кф покрытия обязательств, так как благодаря этому можно оценить все риски покрытия. За короткий временной промежуток организация способна погасить все свои долги только в том случае, если А1 + А2 > П1 + П2. Стоит отметить, что П4 должно превышать показатель А4. Добиться таких результатов можно только в том случае, если руководство привлечёт заёмный капитал.

Если же речь касается покрытия долгосрочных займов, тогда погасить всю сумму задолженности можно будет, когда А3>П3, А4<П4. В обязательном порядке учитываются кредиторские цели, так как ликвидность учитывается в плановом периоде. Благодаря этому руководство организации может дать прогноз развитию и направить финансы в нужное русло. Если же проведённый анализ показал обратную сторону (А4>П4), то имеющихся денег просто не хватит для закрытия долгов. В сложившейся ситуации администрации надлежит принять меры, которые помогут повысить показатели и выведут фирму на новый уровень.

В противном случае при возникновении чрезвычайной ситуации компания не сможет рассчитаться со своими кредиторами. Если доверие инвесторов будет утеряно, то восстановить репутацию будет крайне сложно, иногда на это могут уйти годы.

Определение и основная идея

Основная идея КПИ заключается в том, чтобы определить, сколько денежных средств будет получено из инвестиционного проекта в течение определенного периода времени (например, года) и сравнить эту сумму с затратами на проект, чтобы узнать, насколько они покрываются. Если доходы от проекта превышают затраты, то КПИ будет больше 1, что говорит о положительной финансовой устойчивости проекта. В противном случае, если доходы не покрывают затраты, КПИ будет меньше 1, что указывает на негативную финансовую устойчивость.

| Значение КПИ | Описание |

|---|---|

| КПИ > 1 | Положительная финансовая устойчивость проекта |

| КПИ = 1 | Доходы от проекта покрывают затраты |

| КПИ | Негативная финансовая устойчивость проекта |

КПИ можно рассчитать, используя формулу:

КПИ = (Доходы от проекта)/(Затраты на проект)

Доходы от проекта могут включать в себя различные факторы, такие как продажи товаров или услуг, арендные платежи, проценты от инвестиций и другие источники. Затраты на проект могут включать в себя стоимость инвестиций, затраты на оборудование, зарплаты сотрудников и другие расходы.

Рассчитывая КПИ, инвесторы и финансовые аналитики могут получить ценную информацию о потенциальной прибыльности инвестиционного проекта и оценить его риски. Высокий КПИ может указывать на перспективный проект с высокой ожидаемой доходностью, тогда как низкий КПИ может свидетельствовать о проекте с высокими рисками и непривлекательной ожидаемой доходностью.

Анализ состояния финансов – сущность, основные показатели покрытия

Анализ финансового состояния предприятия

Финансовое состояние это не только абсолютный показатель работы предприятия, но и развитие финансового потока, который связан с созданием и продажей продукции. Анализировать финансовое состояние берутся с разных сторон: стабильность и состоятельность предмета, взятого на рассмотрение, продуктивно ли использование капиталов, их структура. Формула, по которой анализируются показатели финансового состояния, базируется на цифрах, взятых в бухгалтерском отчете, является фундаментом для увеличения продуктивности финансовой активности. За результат берется проверка состояния организации, которую можно отнести к 1-му из 4-х видов:

- абсолютная экономическая самостоятельность, состоятельность, надежность;

- все те же показатели, но с уровнем «средний»;

- ненадежное, шаткое состояние, которое возможно исправить, если привлечь средства извне, например кредиты или займы;

- кризис, существующая опасность разорения.

Получившиеся значения, точнее их комплекс, сравнивают с нормативами. Помимо таких базисных характеристик, как доход и ликвидность, значительным условием стабильности и состоятельности считается отношение собственного капитала к привлеченным средствам. Для контроля над инвестициями используется КПИ.