Правила кассовой дисциплины

Правила ведения кассы установлены указанием Банка России от 11.03.14 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Он принят взамен утратившего силу Положения Банка России от 12.10.11 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

Данный документ устанавливает упрощенный порядок ведения кассовых операций (прием, хранение, выдача) для индивидуальных предпринимателей.

Правило 1. Лимит расчетов наличными

Лимит расчетов наличными по одному договору составляет 100 тыс. руб. Он применяется к операциям между:

- организациями;

- организациями и ИП;

- ИП.

Заметьте: ИП должны рассчитываться по своим предпринимательским операциям, а не по бытовым и прочим житейским моментам. К примеру, если ИП покупает у застройщика квартиру себе в собственность, то 100-тысячный лимит не действует. А если это покупка той же квартиры, но под офис, то платить наличкой больше сотни тысяч рублей уже нельзя. Все, что свыше этой суммы, проводится по безналу.

Лимит касается вообще всех платежей по одному договору, в том числе тех, которые проводятся после окончания срока его действия. Например, последний арендный платеж по уже завершенному договору аренды тоже включается в предельную сумму. Кроме того, расчеты через представителя компании – подотчетное лицо – тоже ограничиваются этим лимитом.

Составление кучи дополнительных соглашений к одному договору или нескольких однотипных договоров с одним и тем же партнером и предметом сделки – это не выход. Преодолеть 100-тысячный предел таким способом не выйдет. Налоговики расценят это, как поиск неоправданных лазеек и все равно накажут.

Особенности расхода средств

На основании Указаний Банка России №3073-У наличные средства, полученные предпринимателями, могут быть потрачены только на ограниченное количество целей.

К ним относится:

- выдача зарплаты наемным сотрудникам;

- выплата пособий или иных социальных перечислений;

- покупка товаров или оплата услуг и работ;

- передача средств клиентам, вернувших оплаченные товары.

Как правильно проводить кассовые операции? Смотрите видео:

Этих правил придерживаются организации, у которых остается чистая прибыль. Но для предпринимателей включается еще один вид затрат, который является разрешенным.

К ним относится выдача денег непосредственному бизнесмену на потребительские или личные цели, не имеющие отношение к ведению бизнеса.

За счет такой строки предприниматели свободно пользуются полученными наличными деньгами, списывая их на личные нужды. При этом они могут не заниматься ведением кассовой книги или аналогичной документации.

Это обусловлено тем, что при выборе конкретной системы налогообложения возникает обязательство ведения учета по этому режиму. Поэтому не требуется дополнительно заполнять иные отчеты.

Как можно получить бесплатную мобильную связь? Узнаете тут.

Контролем над кассовой дисциплиной занимаются представители ФНС, но они не могут привлечь бизнесменов к ответственности. Это обусловлено тем, что соответствующие сведения отсутствуют в КоАП, поэтому владельцы малого бизнеса без проблем распоряжаются полученной выручкой по собственному усмотрению.

6. Выдача ЗП

Расчетно-платежная ведомость и платежная ведомость оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Ведомость составляется бухгалтерией в одном экземпляре на основании первичных документов по учету выработки, фактически отработанного времени и тому подобного. Напротив фамилий тех работников, которым зарплата по каким-либо причинам не выплачена, указывается «депонировано».

На фактически выданные суммы наличных денег по расчетно-платежной ведомости оформляется РКО.

Заработную плату работникам можно выплачивать и по расходному ордеру, но разумнее вести учет в ведомости.

Исправления в документах не допускаются.

Лимит расчёта наличными

Когда собираетесь рассчитываться с ИП и организациями наличными, не забывайте про лимиты.

Для организаций и ИП при выполнении работ и оказании услуг лимит расчётов наличными — 100 000 рублей по одному договору. Если договор заключён в иностранной валюте, то сумма не должна превышать 100 000 рублей по курсу ЦБ РФ на дату заключения договора. Всё, что свыше этой суммы, нужно оплачивать безналичным способом.

Лимит действует при расчётах между:

- двумя организациями;

- организацией и индивидуальным предпринимателем;

- двумя индивидуальными предпринимателями.

Обратите внимание, лимит действует на весь договор, даже если он долгосрочный и сумма выплачивается по частям. У лимита нет временных ограничений

Лимит в 100 000 рублей действует сколько бы времени ни прошло с момента заключения договора.

Например, ИП и организация подписали долгосрочный договор на 150 000 рублей. ИП внёс наличными в кассу организации 35 000 рублей. Максимальная сумма следующего взноса — 65 000 рублей. Остаток по договору в размере 50 000 рублей ИП может перечислить только на расчётный счёт.

Лимиты не распространяются на расчёты с физлицами.

Для микрофинансовых организаций и ломбардов лимит — 50 000 рублей по одному договору займа, но не более чем 1 млн руб. в течение одного дня в расчёте на одну МФО или её обособленное подразделение, один ломбард или его обособленное подразделение.

Для кредитных и сельскохозяйственных потребительских кооперативов лимит — 100 000 руб. по одному договору займа, но не более чем 2 млн руб. в течение одного дня в расчёте на один кредитный потребительский кооператив и его обособленное подразделение или сельскохозяйственный кредитный потребительский кооператив и его обособленное подразделение.

Как снять деньги с расчётного счёта ИП легально

ИП снимают наличные, полученные от предпринимательской деятельности, с расчётного счёта без ограничений, но не напрямую. Непосредственно с р/с деньги забрать нельзя. Хотя вся сумма, поступившая от безналичных переводов после уплаты налогов, сборов, оплаты услуг банков, является полной собственностью ИП, но выведена она может быть только несколькими легальными способами. Как снять деньги с расчетного счета ИП:

- Перевести на личный текущий счёт или вывести на личные или корпоративные карты. Чтобы снимать наличность, достаточно подключить карту к р/с или оформить вывод через интернет-банк или мобильное приложение. Способ снятия наиболее выгодный, поскольку не предусматривает комиссию и оформления кассовых документов.

- Получить в кассе банка. Банковское обслуживание предусматривает оформление чека или платёжного поручения на выдачу наличных. Чек оформляется только при наличии чековой книжки, которая выдаётся в банке, когда ИП открывают расчетный счет.

- Перевести на личный банковский вклад. Этот вариант удобен, если предприниматель открывает вклад и откладывает на него деньги для реализации каких-либо целей.

Получая деньги с карты физлица через банкомат, необходимо учитывать, что на выдачу наличных всегда действует лимит. Размер лимита зависит от выбранного тарифа и условий договора, заключенного с кредитно-финансовой организацией.

Бухгалтерский учет

Если бизнес предпринимателя имеет большие обороты, в том числе наличными, целесообразно наладить бухгалтерский учет кассовых операций с применением специализированного программного обеспечения.

Часто бухгалтерские программы учета ориентированы на стандарты ведения бухгалтерии для юридических лиц и используют план счетов. В бухгалтерском учете для кассовых операций предназначен счет 50 «Касса». При этом дебет счета отражает поступление денег и документов в кассу, а кредит – выплату наличных и документов из нее.

К 50 счету могут также быть открыты субсчета для учета финансов в различных кассах, учета почтовых марок, билетов и других платежных документов, а также иностранной валюты. Называются и нумеруются эти субсчета следующим образом:

- 1 «Касса организации» (учитывает поступление и расход наличных денежных средств в национальной валюте);

- 2 «Операционная касса» (учитывается перемещение средств в различных кассах);

- 3 «Денежные документы» (учитывается перемещение денежных документов, таких как билеты, марки и так далее);

- 4 «Касса в иностранной валюте» (учитывается поступление и расход наличных денежных средств в иностранной валюте).

При ведении счета 50 «Касса» могут учитываться следующие поступления:

- с расчетного счета;

- остатки подотчетных сумм;

- взносы собственника;

- погашение дебиторской задолженности;

- возмещение кредита;

- погашения недостачи, порчи ценностей;

- выручка от продажи товаров;

- средства от покупателей за отгруженную продукцию;

- выручка продажи основных средств и нематериальных активов;

- выявленные излишки.

Также могут учитываться следующие расходы средств из кассы:

- оплата поставщикам;

- средства, выданные в подотчет;

- оплата государственной пошлины;

- передача наличных на расчетный счет;

- передача наличных на расчетный счет через инкассатора;

- выдача пособий и стипендий;

- выдача основной заработной платы;

- выдача депонированной заработной платы;

- выявленные недостачи.

Документы по учету

Для учета кассовых операций применяются следующие документы:

- кассовая книга;

- приходные ордера (ПКО);

- расходные ордера (РКО);

- книга учета принятых и выданных кассиром денежных средств (журнал кассовых операций);

- расчетно-платежные ведомости.

Все вышеперечисленные документы ведет кассир, они и составляют первичный учет кассовых операций.

Еще раз отметим, что в 2018 году предприниматель не обязан вести кассу наравне с организациями. Но если масштабы бизнеса немалые, то для сохранности денежных средств и контроля над их движением целесообразно использовать правила документирования кассовых операций, применяемые юридическими лицами.

Кассовая дисциплина и ведение кассовых операций

Когда говорят о ведении кассовых операций как составной части кассовой дисциплины, имеют в виду ряд обязательных моментов.

Лимитирование остатка денег в кассе, лимит кассы — это разрешенное количество денег в кассе на конец дня. Юрлицо устанавливает его самостоятельно, используя готовые формулы из приложения к документу №3210-У. Чаще всего за основу берут объем поступлений наличности за определенный период и формулу L= V/P*Nc, где V и P соответственно — объем поступившей денежной массы и расчетный период (последний берется в рабочих днях, не более 92). Nc здесь число дней между сдачами денег в банк.

Пример: Расчетный период – декабрь, в месяце 21 рабочий день. Полученная выручка 756 000 рублей. Наличность сдается по договоренности с банком раз в два дня. L= 756000/21*2= 72000 рублей.

Аналогично применяется формула для расчета по выдаче денежных средств, но берется объем выданных денег за определенный период и число дней между моментами получения средств в банке. Из расчета исключаются суммы на зарплату и социальные выплаты.

В дни выплаты зарплаты и иных подобных выплат лимит кассы может быть превышен без последствий для организации, в остальные дни излишек денег должен сдаваться в банк. В обособленных подразделениях физлица из головного офиса могут устанавливаться свои кассовые лимиты.

До сегодняшнего дня актуален лимит по расчетам юрлиц наличными – 100 тыс. рублей по одному договору. Лимит не касается расчетов между юрицом и физлицом.

Функции кассира может взять на себя специально принятый работник, другой работник, на которого возложены эти функции либо сам руководитель. Их также может выполнять сотрудник специализированной фирмы, с которой у организации заключен договор на бухгалтерское обслуживание.

Ведение кассовых операций должно осуществляться строго по правилам бухгалтерского учета:

- Поступление и расход наличности оформляется приходным и расходным кассовыми ордерами (ПКО, РКО) унифицированной формы.

- ПКО может выписываться на общую сумму на основании нескольких чеков ККТ, по окончании проведения операции по кассе.

- Выдаются деньги гражданину, вписанному в РКО, по паспорту, предъявляемому им (либо иному документу, удостоверяющему личность).

- Документы подписывают кассир и бухгалтер (главный бухгалтер), а если они отсутствуют – руководитель.

- Когда деньги получаются или сдаются в кассу, лицо, взаимодействующее с кассиром, процесс пересчета должно видеть лично.

- Выдача выплат за труд и аналогичных сумм осуществляется по ведомостям, в которых получатель собственноручно расписывается. После закрытия на всю сумму по ведомости оформляется один РКО. Возможно оформить разовую выплату сразу через РКО, без ведомости.

- Под отчет деньги из кассы выдаются по заявлению получателя, с подписью руководителя, либо по распоряжению руководителя. Унифицированной формы у этих документов нет.

- Деньги могут выдаваться из кассы по доверенности от получателя. Если доверенность одна, используется в разных фирмах, гражданин предоставляет копии, которые заверяются у юрлица. Если выдача происходит неоднократно, у одного и того же юрлица, оригинал отдается на хранение кассиру, если необходимо, с него делается копия, а к документам на завершающий платеж прикладывается оригинал.

- Унифицированная кассовая книга считается обязательной к использованию. В ней по данным приходных и расходных КО ежедневно фиксируется движение наличности, определяется кассовый остаток на конец дня. В обособленных подразделениях ведутся свои кассовые книги, и копии листов передаются в главную управленческую структуру для свода данных (п. 4.6 Указания №3210-У).

- В крупных организациях может быть несколько касс. Тогда старший кассир ведет учет передачи наличных в Книге учета принятых и выданных денежных средств. Ее форма унифицирована, так же как и кассовой.

- Кассовые документы, кроме привычной бумажной, могут иметь и электронную форму. Бумажные документы могут быть предварительно набраны на компьютере, а затем распечатаны. Они подписываются физическими подписями ответственных лиц. Во все документы на бумаге, в том числе и кассовую книгу, можно вносить правки и заверять подписями исполнителей. Исключение составляют РКО и ПКО. Они никогда не исправляются.

- В документы электронного формата исправления не вносятся. Они подписываются ЭЦП. Как и бумажным, электронным кассовым документам должна быть обеспечена сохранность, неизменность отраженных в них данных.

Выдача средств

При выдаче средств выписывается РКО и составляется расчетно-платежная или просто платежная (например, для выдачи заработной платы) ведомость. Средства выдаются кассиром строго в соответствии с РКО, и только лицу, которому они предназначены (для чего кассир должен проверить документы, удостоверяющие личность), кассир обязан пересчитать наличные в присутствии того лица, которому их выдает.

Также кассир ведет кассовую книгу – документ, в котором учитывается любое перемещение средств по кассе. Книга заводится сроком на один год. Бумажный экземпляр документа прошнуровывается, нумеруется и скрепляется печатью предприятия (если таковая имеется).

Книга, которая ведется в электронном виде, распечатывается ежедневно, а к концу года также нумеруется и прошнуровывается.

Кассир заполняет книгу ежедневно в двух экземплярах (записи можно делать под копировальную бумагу), второй экземпляр является отчетом кассира – его извлекают из книги и передают в бухгалтерию.

Если в какой-то из дней не было совершено ни одной кассовой операции, кассир все равно выводит остаток (за него принимается остаток предыдущего рабочего дня) и передает отчет в бухгалтерию.

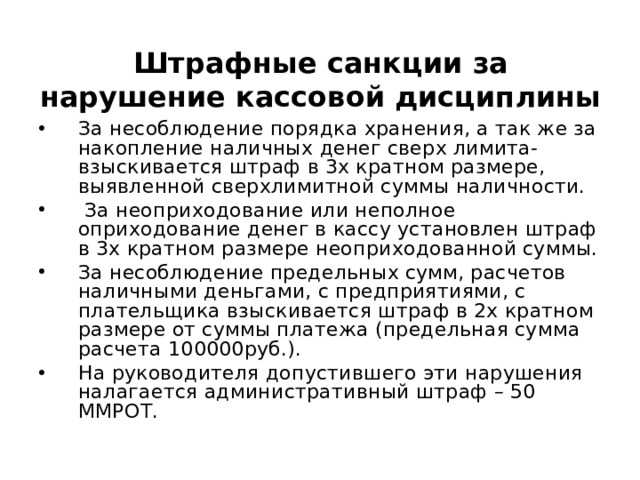

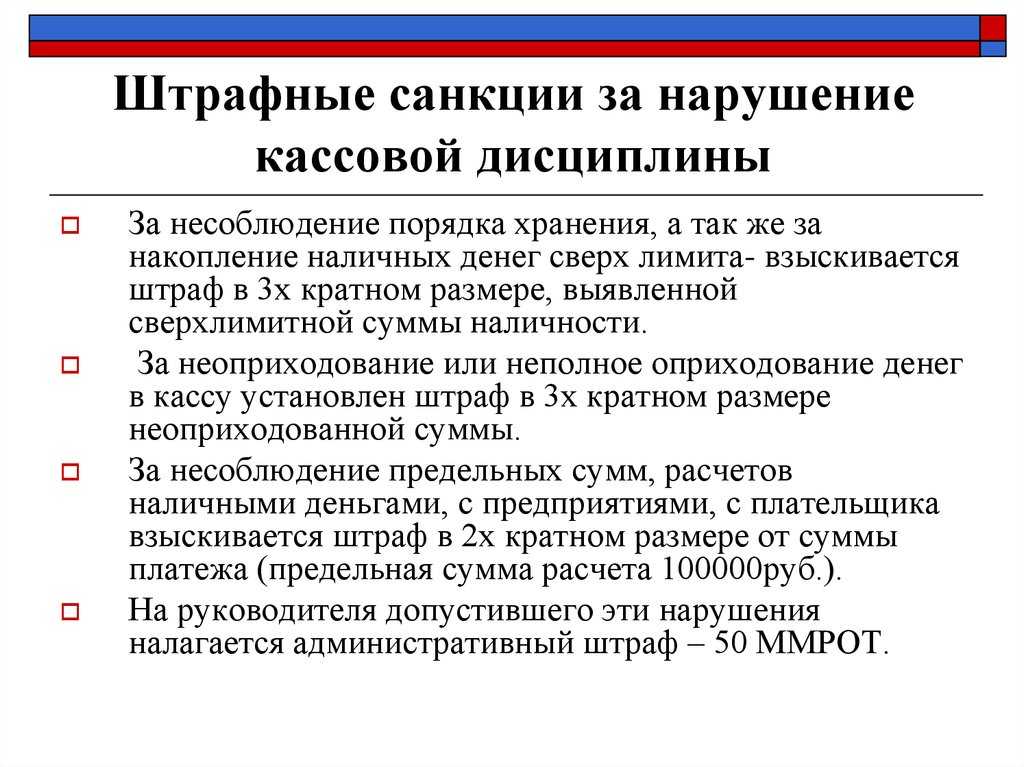

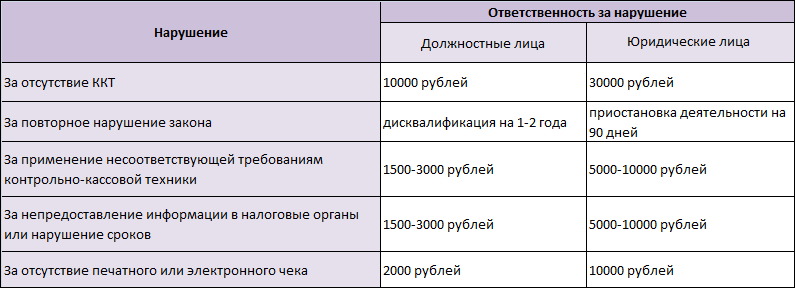

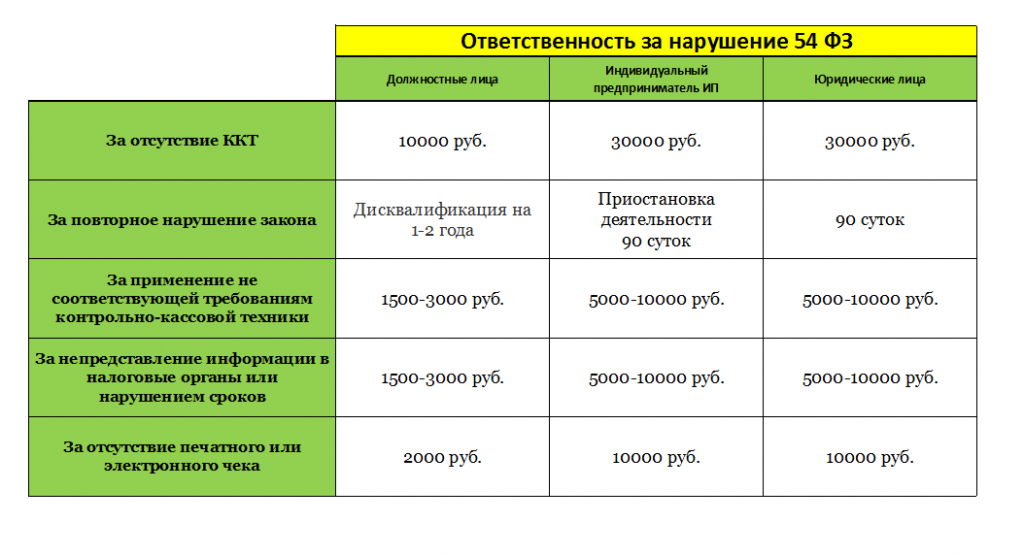

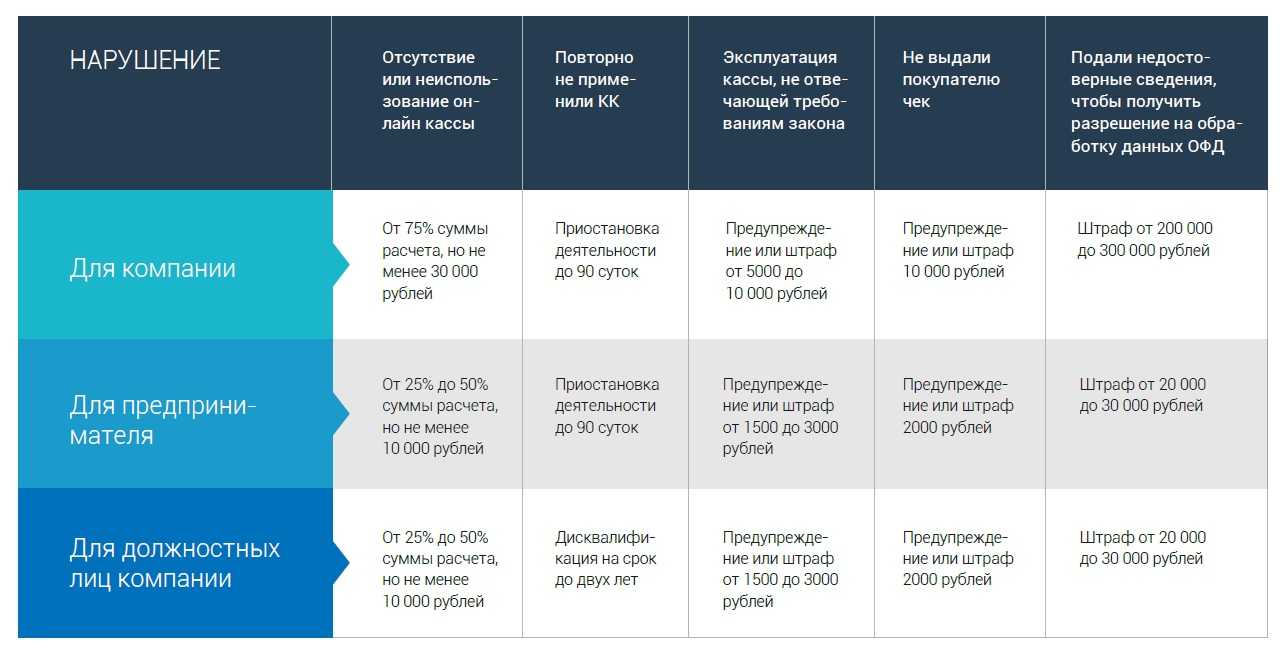

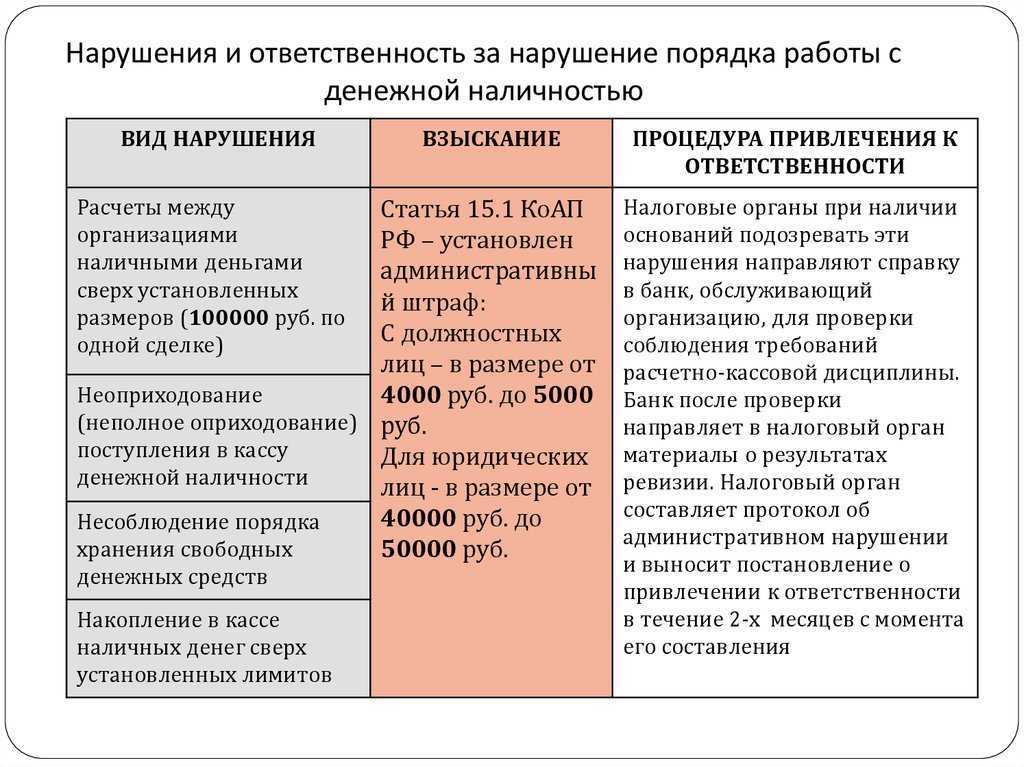

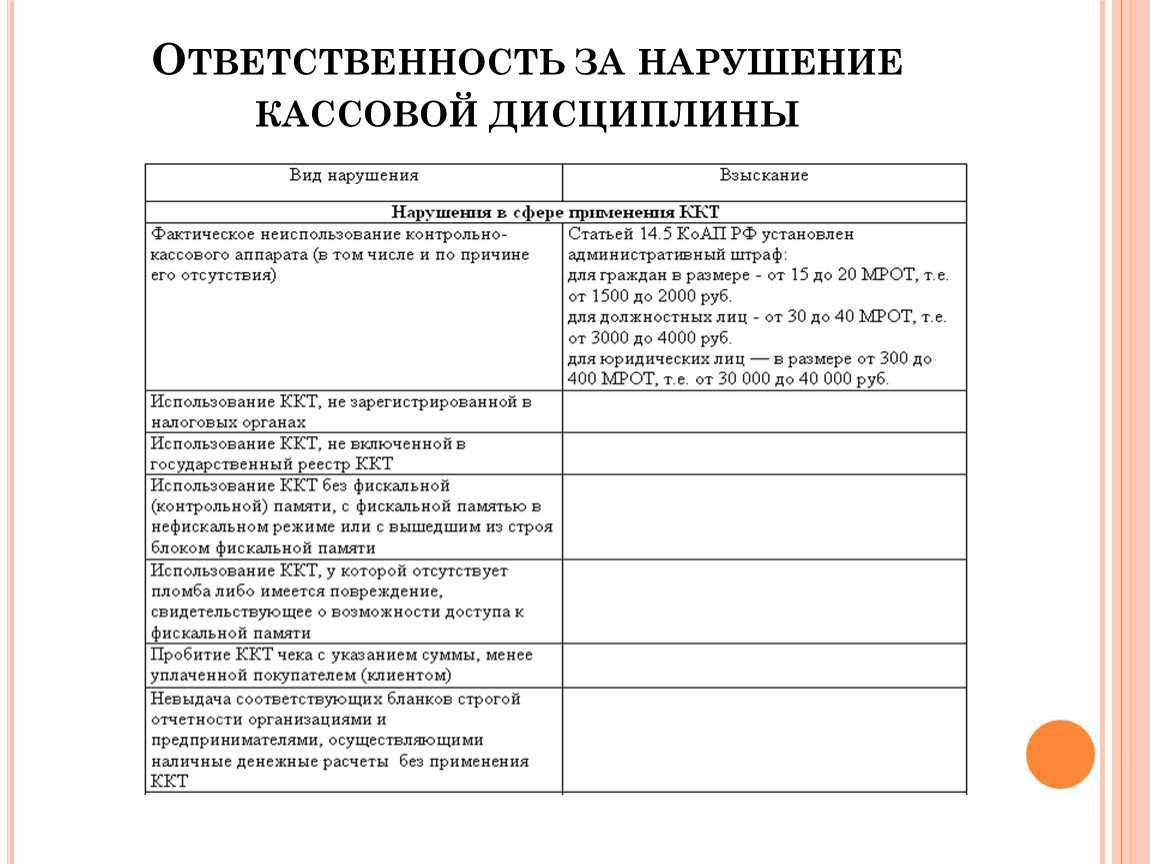

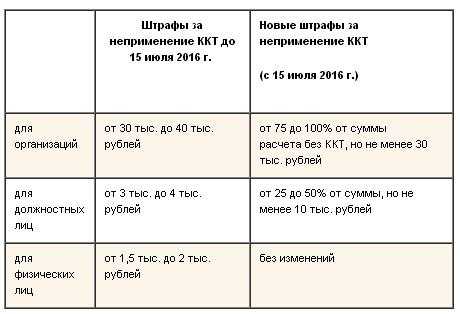

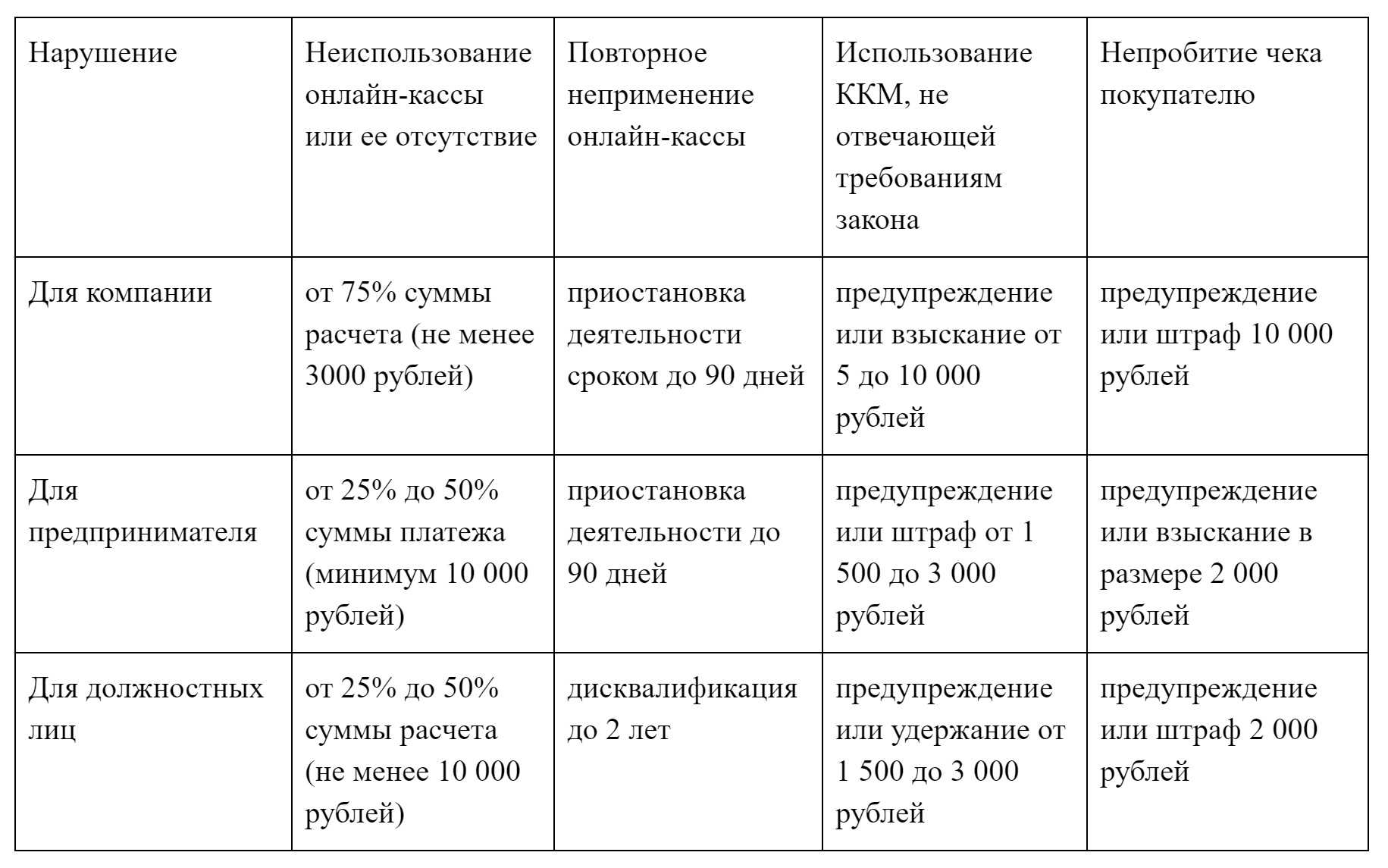

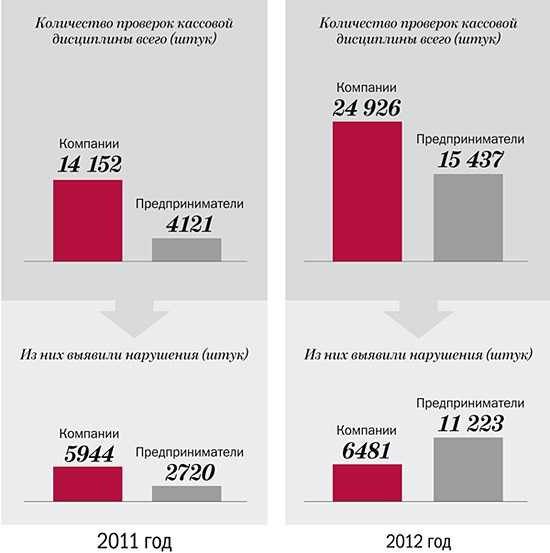

Контроль и штрафы за нарушение кассовой дисциплины

Как мы уже неоднократно упоминали, надзор в области соблюдения кассовой дисциплины осуществляют налоговые инспекции. Плановую проверку ждать бесполезно, они не предусмотрены. А вот на внеплановых мероприятиях инспекторы проверят порядок применения онлайн-кассы и полноту учета наличной выручки.

Срок давности привлечения к ответственности за правонарушения, связанные с применением ККТ, составляет один год. Этот срок начинает исчисляться со дня совершения правонарушения.

При проверке кассовой дисциплины сроки для применения наказания намного короче и составляют всего два месяца, т.е. за превышение лимита остатка в кассе за сентябрь 2023 года привлечь к ответственности в январе 2024 года уже нельзя.

Внеплановая проверка начинается с предъявления поручения на проведение проверки и служебных удостоверений инспекторов, которые вправе потребовать оригиналы кассовых документов или их заверенные копии.

Срок проверки кассовой дисциплины строго регламентирован:

-

не более 20 рабочих дней отводится на проверку кассовых операций;

-

не более 10 рабочих дней — на выездную и документарную проверки.

Заканчивается, как и любая другая налоговая проверка, оформлением акта. В нем фиксируются выявленные нарушения. Все экземпляры подписываются проверяющими, а один в обязательном порядке остается в организации.

На оспаривание акта у вас есть 10 календарных дней, но начинать нужно уже с момента подписания. Проследите затем, чтобы инспектор сделал отметку на акте о приеме возражений. Протокол об административном правонарушении можно оспорить в арбитражном суде.

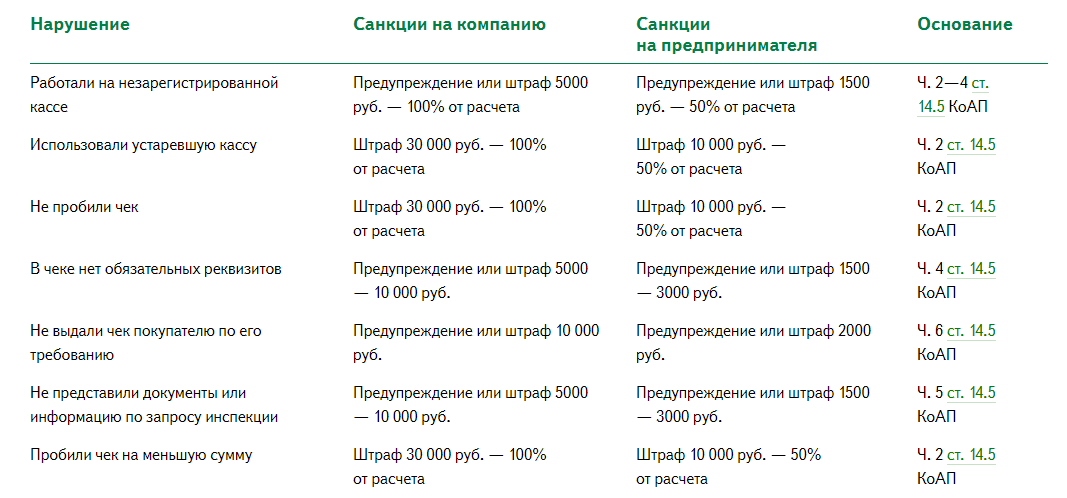

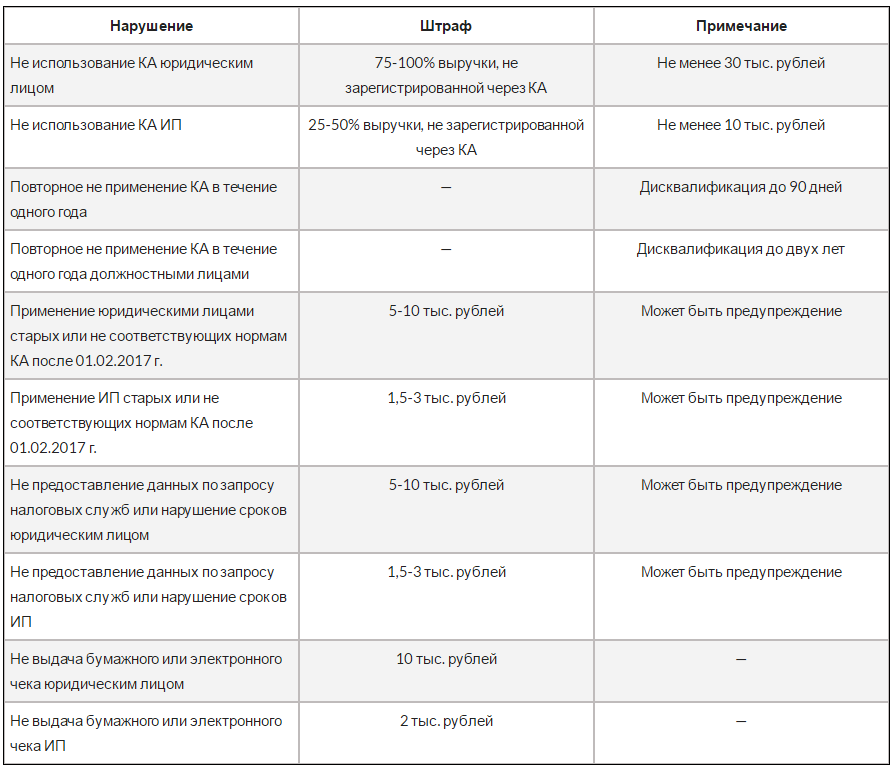

Но ещё до получения протокола у вас есть все шансы получить штраф, если не предоставите документы для проверки или ограничите доступ инспекторов. Организацию накажут от 5 000 до 10 000 рублей, а её руководителя, также как и ИП, от 2 000 до 4 000 рублей.

Если налогоплательщик препятствует завершению проверки, штраф составит:

-

для компании — от 20 000 до 50 000 рублей;

-

для руководителя или ИП — от 5 000 до 10 000 рублей.

Мы подробно разобрали основные ошибки при организации кассовой дисциплины:

расчеты наличными между юрлицами и ИП суммами свыше 100 000 рублей;

-

сокрытие (полное или частичное) наличной выручки;

-

нарушения при хранении и обороте наличных денег;

-

превышение установленного лимит остатка по кассе.

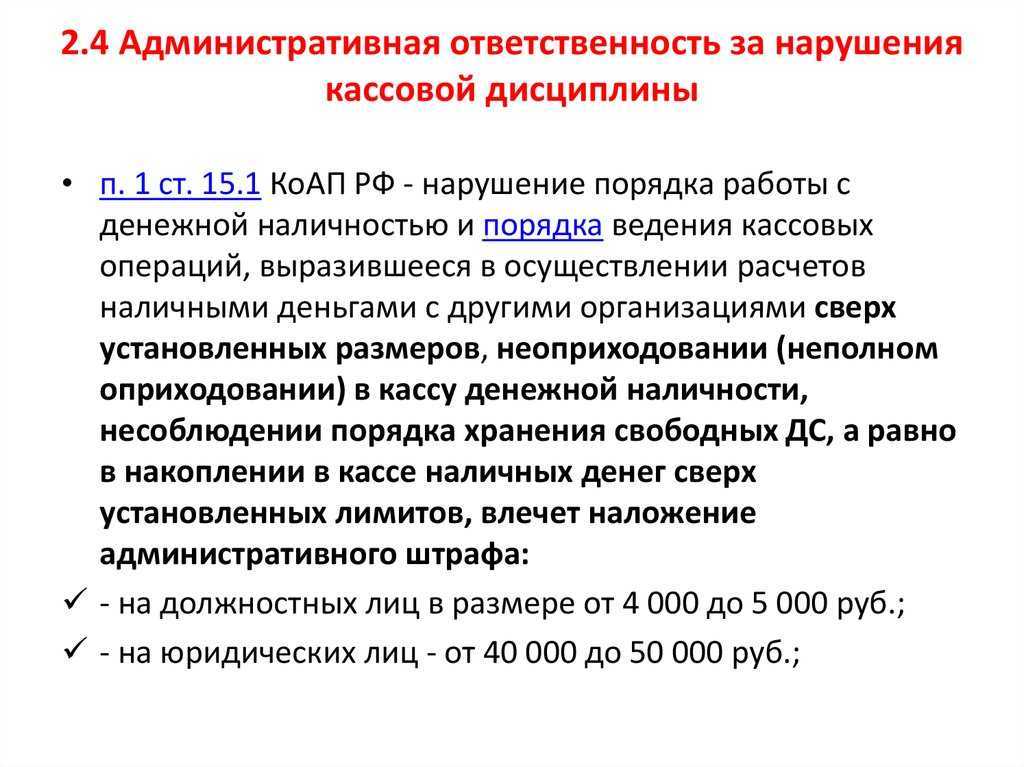

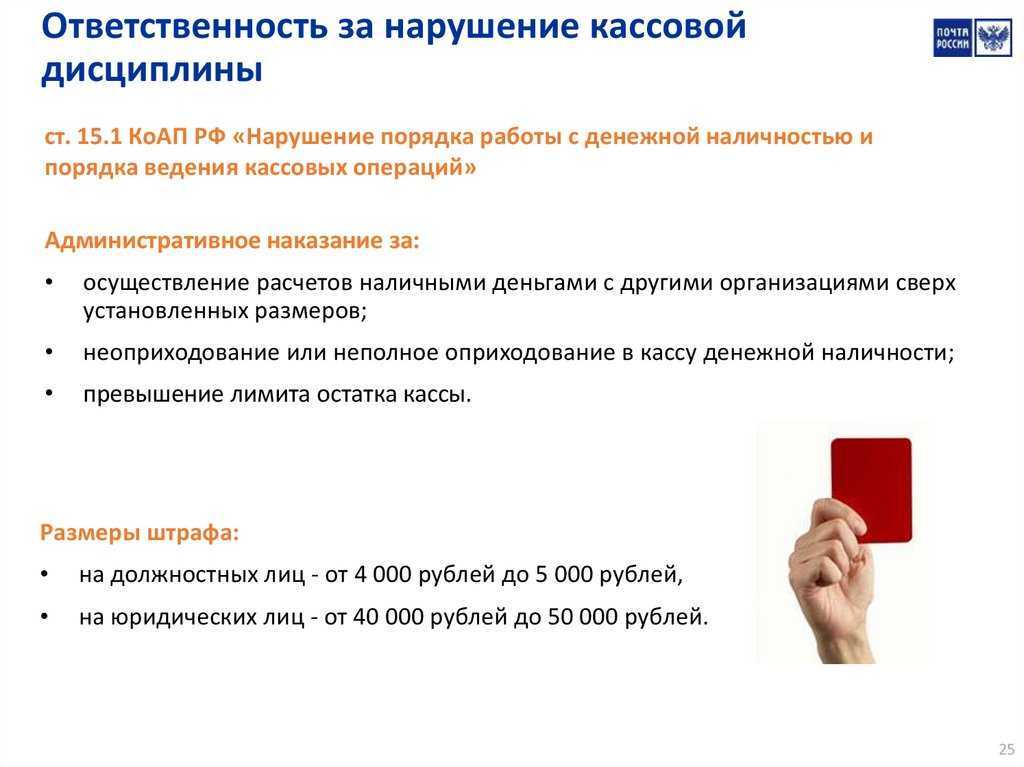

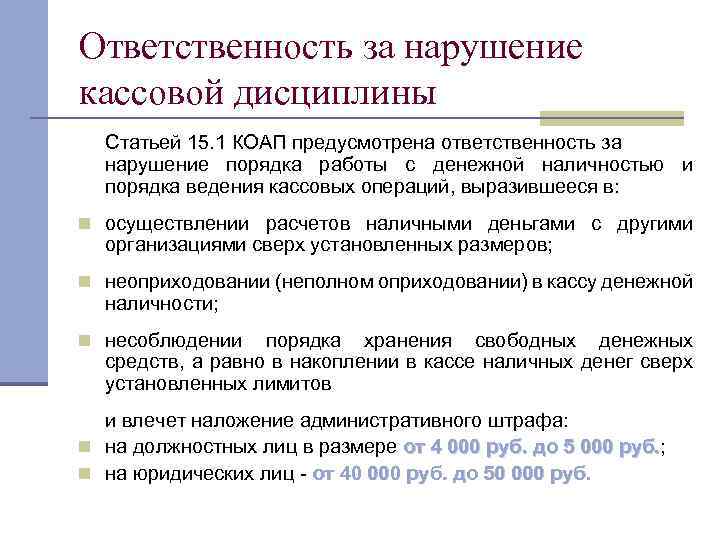

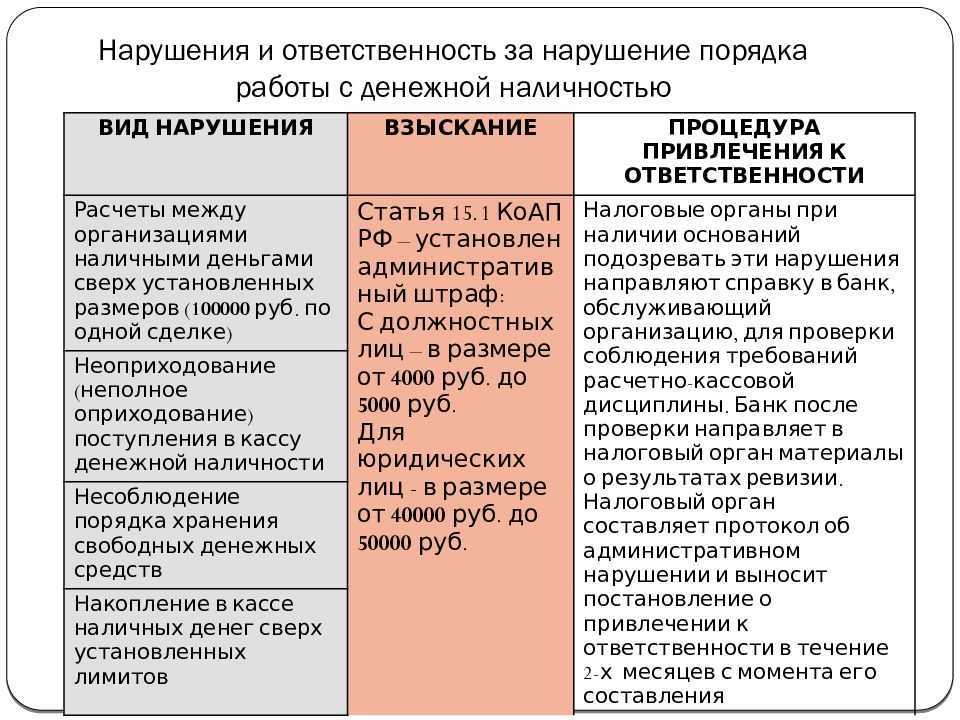

За подобные нарушения применяют штрафы из ст. 15.1 КоАП:

-

юрлицам могут назначить штраф от 40 000 до 50 000 рублей;

-

должностным лицам и ИП — от 4 000 до 5 000 рублей за одно нарушение.

При этом следует помнить, что запрещено одновременно штрафовать организацию и должностное лицо (закон от 26.03.2022 № 70-ФЗ). То есть, если оштрафовали руководителя, то компанию к ответственности привлекать не будут, при условии, что она приняла все меры для соблюдения правил и норм, за нарушение которых предусмотрена ответственность.

Кроме административной ответственности налоговые инспекторы обязательно выпишут предписания с указанием сроков устранения нарушений.

Кассовые операции индивидуального предпринимателя в 2024 году

Закон позволяет вести упрощенный кассовый порядок субъектам малого бизнеса. Таковым разрешается не устанавливать кассовый лимит, то есть в кассе можно накапливать неограниченное количество денег. Рекомендуется, однако, не увлекаться накоплением средств в кассе — гораздо безопаснее сдавать наличность в учреждение банка.

Также следует обратить внимание на следующие моменты, актуальные в 2024 году:

- Когда ИП изымает денежные средства из кассы на собственные нужды, в КУДИР (книге учета доходов и расходов) такая операция не отражается, поскольку при применении упрощенной системы налогообложения это не считается расходом.

- ИП на УСНО хоть и обязаны фиксировать все операции в КУДИР, от оформления расходное-кассовых ордеров (РКО) и приходно-кассовых ордеров (ПКО) они освобождены, если только сами не пожелают составлять данные документы.

- Выдача зарплаты должна быть зафиксирована в соответствующей платежной ведомости.

- Поступление выручки индивидуального предпринимателя может быть подтверждено бланками строгой отчетности (БСО), отчетами о закрытии смены, кассовыми чеками (переданные клиентам).

- ИП могут отказаться от оформления РКО и ПКО в случае, если наемных работников нет, и деньги поступают ИП напрямую.

Никаких иных послаблений для субъектов малого бизнеса не утверждено — в остальном придется ориентироваться на общий порядок ведения кассовых операций.

3 правила кассовой дисциплины

Вне зависимости от типа кассового аппарата (обычная или онлайн-касса), а также конкретной модели организация и в частности кассир, продавец должны соблюдать единые правила кассовой дисциплины, которые состоят в следующем:

Документальное оформление каждой операции

Любая операция с наличными средствами – покупка, возврат, прочие приходные или расходные транзакции – должна оформляться документально. Если это покупка в магазине, сотрудник выдает чек либо другой документ, подтверждающий покупку. Если это приобретение товара в интернете, на е-мэйл высылается электронная квитанция.

Соблюдение лимита

Конкретные лимиты устанавливаются руководителем компании или ИП в виде отдельного распоряжения/регламента. При определении лимита следует руководствоваться формулами, описанными в Положении ЦБ России №373-П. Согласно ему формула для расчета определяется выручкой и временным интервалом между датами, когда наличность предоставлялась в банк. Соотношения следующие:

- Если на день определения лимита компания продолжала получать денежную выручку:

- Если на этот день выручка не получалась:

Ограничения установлены не только для лимитов, но и для других показателей в указанных формулах:

- максимальная длительность расчетного периода – 92 рабочих дня;

- максимальный интервал – 7 рабочих дней.

Есть и общие исключения, которые допускают превышение лимитов:

- В дни, когда выдается зарплата работникам, а также стипендии учащимся и т.п. Сроки выдачи определяются непосредственно директором. Это могут быть конкретные даты либо диапазон (максимум 1 неделя, т.е. 5 рабочих дней).

- В выходные дни и на праздники, если магазин, ИП осуществляют свою работу и в эти даты.

Лимит на расчеты с контрагентами

Что касается расчетов с другими субъектами коммерческой деятельности (как с юридическими лицами, так и с ИП), то в отношении них установлен свой лимит. Он составляет 100 тысяч рублей из расчета на 1 договор. Это ограничение действует только для наличных расчетов. Однако проводить банковские переводы можно в пределах любых сумм (в рамках регламента самого банка). Поэтому в большинстве случаев организации и ИП предпочитают рассчитываться через банк.

Правила расходования наличных

Особое внимание в кассовой дисциплине в 2024 году уделяется и наличным средствам. В большинстве случаев наличные запрещено тратить, однако есть и исключения

Деньги можно выдать в качестве:

- зарплаты и/или социальных выплат сотрудникам;

- суммы подотчетным лицам (например, на командировку);

- оплаты за поставку товаров (исключение – покупка ценных бумаг);

- оплаты за исполненные услуги/работы;

- возврата средств покупателям или заказчикам за товары/услуги, которые были также оплачены наличными, но на законных основаниях были возвращены продавцу.

Таким образом, действует общее правило кассовой дисциплины: способ расчета и способ возврата средств должны быть одинаковыми – либо наличными, либо безналичным банковским переводом.

Способы сдачи выручки в банк

Юридические лица и предприниматели самостоятельно определяют, как им хранить и перевозить деньги. Выбор способа сдачи выручки в банк зависит прежде всего от того, насколько часто возникает необходимость пополнения расчетного счета наличными денежными средствами. Юридические лица, которые могут распоряжаться наличными денежными средствами только в пределах установленных лимитов, обязаны сдавать всю сверхлимитную выручку на расчетный счет. Индивидуальным предпринимателям, малому бизнесу, лимит остатка денежных средств в кассе не устанавливается, но может возникнуть необходимость наличия на счете определенной суммы денежных средств для осуществления платежных операций, например, для оплаты налогов.

Вносить наличную выручку на счет в банк могут уполномоченные должностные лица компании, иные физические лица при наличии доверенности. Законодательно не ограничивается перечень лиц, которые имеют право сдавать деньги на расчетный счет компании или ИП.

Как можно сдавать наличную выручку в банк:

- Путем заключения договора инкассации;

- По объявлению на сдачу наличных средств в обслуживающем банке;

- Самоинкассация;

- При помощи кассовых кабин, автоматических сейфов и т. д.

Оформление документов в кассе компании

Сдача наличной выручки из кассы предприятия оформляется расходным кассовым ордером. Документ содержит следующую информацию:

- Ф.И.О. уполномоченного лица, совершающего операцию.

- Основание внесения.

- Сумма цифрами и прописью.

- Паспортные данные получателя.

- Документ подписывается директором, кассиром и получателем средств.

Деньги могут быть выписаны под отчет уполномоченному лицу, которое вносит деньги в банк. Отчетным документом будет служить полученная в банке квитанция к объявлению на взнос наличными.

Сдача выручки в банк по объявлению

Если наличность сдается в банк периодически в небольших суммах, это можно сделать, оформив объявление на сдачу наличных в кассу банка. Все документы заполняются сотрудниками кредитной организации, после сдачи выдается квитанция о приеме. При проведении операции в операционный день деньги сразу поступят на расчетный счет, если деньги сданы в вечернюю кассу, то зачисление производится на следующий день.

Организации могут сдавать в банк наличные деньги в сумках, оформленных соответствующим образом.

Инкассация

Заключение договора инкассации позволяет сдавать выручку в банк с помощью специальной службы.

Главным преимуществом инкассации является обеспечение безопасности перемещения денежных средств. Наличность перевозится специально подготовленными людьми, которые отвечают за ее сохранность.

В основном пользователями услуги являются торговые предприятия и компании. При необходимости можно заключать договора как на регулярную инкассацию, так и на оказание разовой инкассации. От этого будет зависеть стоимость услуги.

Самоинкассация

Сегодня банки предлагают вносить деньги на счет с помощью специальных терминалов кредитной организации. Это является удобным, банкоматы работают круглосуточно, можно воспользоваться ближайшим устройством самообслуживания.

Ранее этот способ использовался банками, у которых нет операционных касс, например, Модуль банк, банк Тинькофф и т. д. Сейчас услугу предлагают крупнейшие кредитные компании, в т. ч. Сбербанк.

Дополнительные варианты

Банки предлагают дополнительные услуги для сбора наличной выручки.

Например:

- На площади клиента устанавливается кассовая кабина, откуда деньги будут забираться инкассаторской службой банка и зачисляться на расчетный счет организации.

- Использование автоматических сейфов.

- Перевод через платежные системы.

Необходимо учитывать, что некоторые системы и банкоматы, принимают любые средства на расчетные счета только как выручку, соответственно она попадает под налогообложение. Если в банк сдается не выручка, лучше выбирать способы, позволяющие выбирать основание внесения денежных средств.

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2024 году кассовые операции оформляются следующими документами:

-

Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2019 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание: в отношении обязанности ведения документации, установленной Постановлением Госкомстата России от 25.12.1998 N 132 (формы КМ-1-КМ-9, ТОРГ-1-ТОРГ-31 и др.), Минфин указал, что с введением онлайн-касс это необязательно (Письмо Минфина РФ от 16 сентября 2016 г. N 03-01-15/54413).

Кассовые документы можно вести в бумажной форме или в электронном виде:

- Документы на бумажном носителе оформляются от руки или с использованием компьютера (другой техники) и подписываются собственноручными подписями.

- Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Напоминаем, что такие отчетные документы как: КУДИР, Книга учета БСО и документы, связанные с применением кассового аппарата (отчет и журнал кассира-операциониста), к кассовой дисциплине не относятся.

Оформление кассовых операций

Правилами кассовой дисциплины индивидуальный предприниматель, которые ведут учет для целей налогообложения в установленном порядке, освобождается от обязанности:

- заполнения расходного кассового ордера (когда наличные денежные средства выдаются из кассы);

- заполнения приходного кассового ордера (в случае приёма наличных денежных средств);

- ведения кассовой книги.

Необходимо учитывать, что если не выписываются расходные кассовые и приходные кассовые ордера, сложно контролировать работников, которые принимают денежные средства, поскольку отсутствует подтверждение приема денег конкретным сотрудником.

С другой стороны, отказ от кассовой дисциплины вполне обоснован, если индивидуальный предприниматель работает один и лично получает денежные средства.

Поступивший объем выручки можно подтвердить кассовыми чеками, Z-отчётами, бланками строгой отчётности.

Выплаты работникам (наличными) отражаются в расчётно-платёжной ведомости (форма T-49) и в платёжной ведомости (форма Т-53).

Индивидуальные предприниматели на УСН учёт всех операций ведут с применением Книги учёта доходов и расходов (КУДиР).

Экономьте до 2 часов в день на автоматизации учёта

Сервис осуществляет мгновенную передачу данных об операциях с кассой. Благодаря автоматизации ошибки исключены

Получить доступ

9. Использование чека коррекции.

Если при оформлении продажи чек не был пробит (это случается из-за сбоя в работе кассы), нужно действовать так:

- составить акт, в котором указать расчет, произведенный без применения ККТ, название товара или услуги, причину нарушения;

- сформировать чек коррекции, в котором указать признак расчета (приход, расход), основания для корректировки, сумму;

- сообщить в налоговую о факте неприменения ККТ и формировании чека коррекции.

Согласно

, своевременно обнаружив и самостоятельно исправив ошибку, вы будете освобождены от наказания.

Как законно распоряжаться выручкой

Все, что зарабатывает организация, является её собственностью. Даже если в ООО всего один учредитель, он не имеет права тратить деньги из кассы на личные нужды

Мы подготовили памятку, которая поможет вам использовать средства ООО, ничего не нарушая.

ИП в отличие от ООО имеют право брать наличные из кассы или снимать деньги с р/с на личные нужды (главное — не допускать задолженностей по уплате налогов и страховых взносов).

Ответственность за нарушение кассовой дисциплины

Самая распространенная ошибка — кассир не закрыл смену, из-за чего ее продолжительность превысила допустимые 24 часа. За это нарушение организация может быть оштрафована на сумму до 10 000 рублей, а ИП — максимум на 3 000. Есть шанс отделаться предупреждением или уменьшить штраф до минимального (5 000 для ООО, 1 500 для ИП), если в кратчайшие сроки обратиться в ФНС и доказать отсутствие злого умысла.

Другие частые нарушения:

- превышен лимит остатка кассы;

- превышен лимит расчетов наличными;

- отсутствуют документы, регламентирующие правила проведения кассовых операций;

- данные учета расходятся с реальным остатком наличных в кассе.

Штрафы разные. Например, за накопление в кассе наличных сверх установленного лимита должностные лица будут оштрафованы на сумму от 4 000 до 5 000 рублей, а юрлица — минимум на 40 000.

Об ответственности за нарушение 54-ФЗ читайте в статье «Не так страшен черт… или Простыми словами про онлайн-кассы»

Что произошло

Сейчас банки сообщают в Росфинмониторинг об операциях с наличными, если те не связаны с хозяйственной деятельностью предпринимателей. Под понятие «хозяйственная деятельность» подпадает основная масса платежей и переводов бизнесменов: от зарплат сотрудникам компании до внесения выручки на счёт.

13 июля президент страны Владимир Путин подписал изменения в «антиотмывочный закон». Эти поправки кардинально поменяют условия игры: под колпаком окажутся все снятия и зачисления предпринимателей на сумму от 600 000 рублей независимо от их целевого назначения.

Для юридических лиц это очень маленькая цифра, даже в масштабе оборота небольшой компании. Однако, согласно заявлениям регулятора, пересматривать сумму, основываясь на инфляции и других изменяющихся финансовых показателях, власти не планируют.