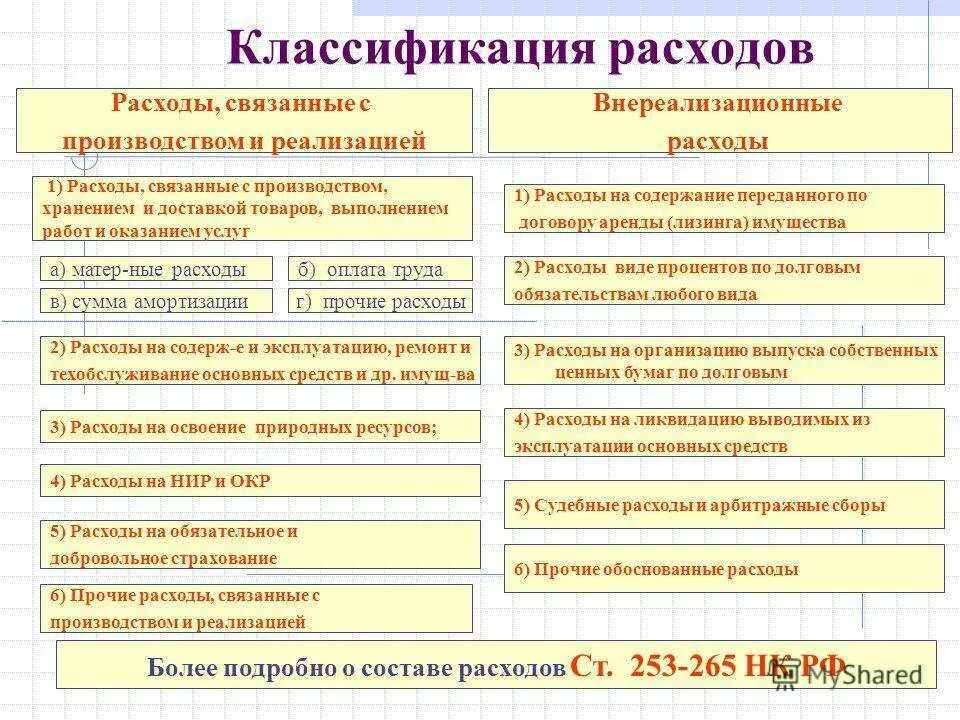

Оформляем командировку

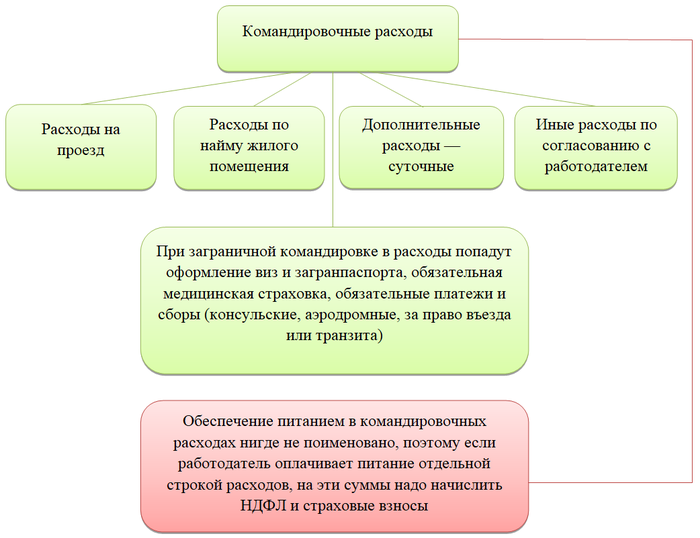

Отправляя работника в командировку, работодатель должен предоставить ему средства для проживания, питания и обеспечения нормального рабочего процесса. Что обычно входит в командировочные расходы, указано в ст. 168 ТК РФ:

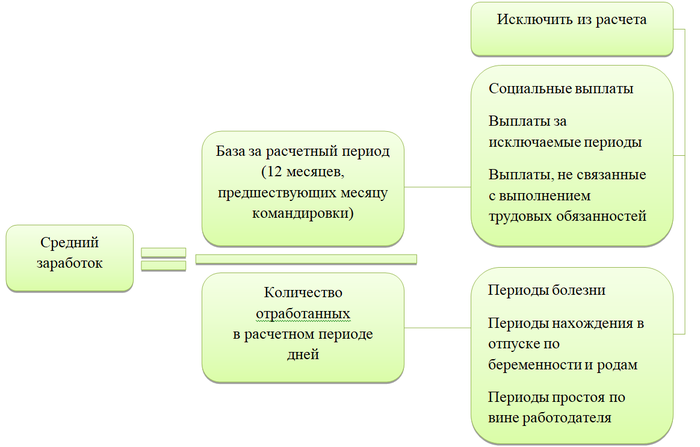

Кроме того, за время нахождения работника в командировке ему начисляется заработная плата. Исчисляется она исходя из среднего заработка.

Чтобы отправить сотрудника в командировку, работодатель должен издать соответствующее распоряжение в письменном виде в свободной форме. Распоряжение возможно также в виде приказа руководителя на унифицированном бланке по форме Т-9, которая не обязательна для применения, но удобна и привычна.

Предлагаем для скачивания бланк унифицированной формы Т-9.

А также образец заполненного бланка.

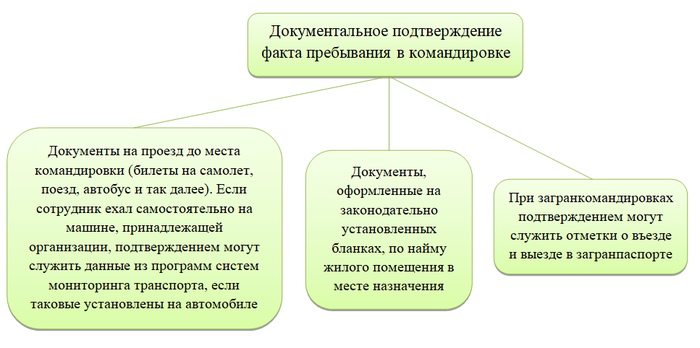

Факт пребывания работника в командировке и ее срок могут подтвердить:

Рассмотрим, какие проводки при командировочных расходах необходимо сделать.

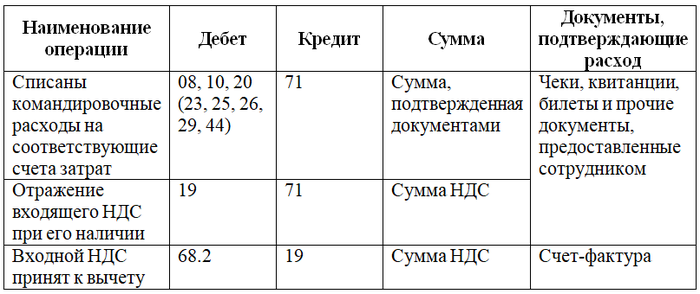

Расходы по командировке списаны

По возвращении из командировки сотрудник должен отчитаться о произведенных им расходах в течение трех рабочих дней. Для этого он составляет авансовый отчет и прилагает к нему все документы, подтверждающие его расходы в командировке.

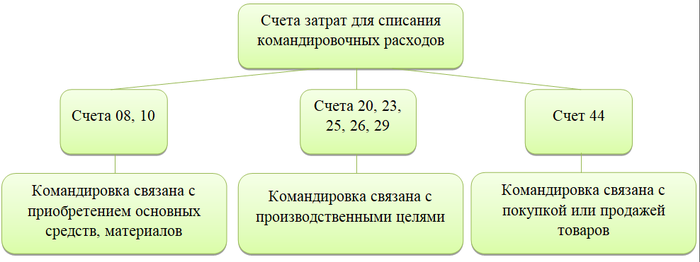

Списываются командировочные расходы на счета затрат, отражающие цель командировки:

Таким образом, по авансовому отчету работника командировочные расходы списаны проводкой:

Отметим, что этими проводками списываются все расходы: и на проезд, и на проживание, и суточные.

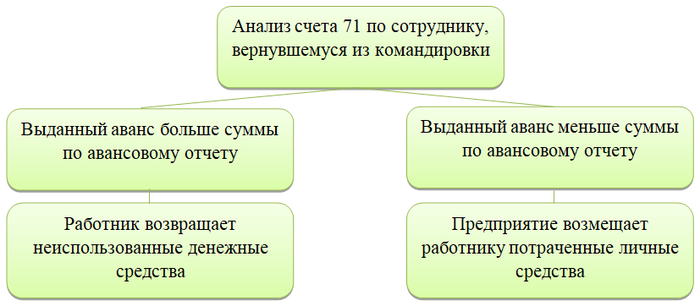

Далее необходимо проверить остатки по счету 71 по аналитике этого сотрудника. Как мы помним, аванс, выданный ему, был только расчетной суммой:

Проводки для отражения этих операций будут следующими:

***

Командировка — достаточно частая ситуация на многих предприятиях. Все средства, выданные сотруднику на командировку, относятся к подотчетным и проходят по счету 71. По итогам командировки необходимо представить авансовый отчет и разнести подтвержденные расходы на соответствующие счета затрат.

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Авансовый отчет

Авансовые отчеты, которые нужны для списания долга по полученному авансу с сотрудника так же находятся в разделе «Банк и касса».

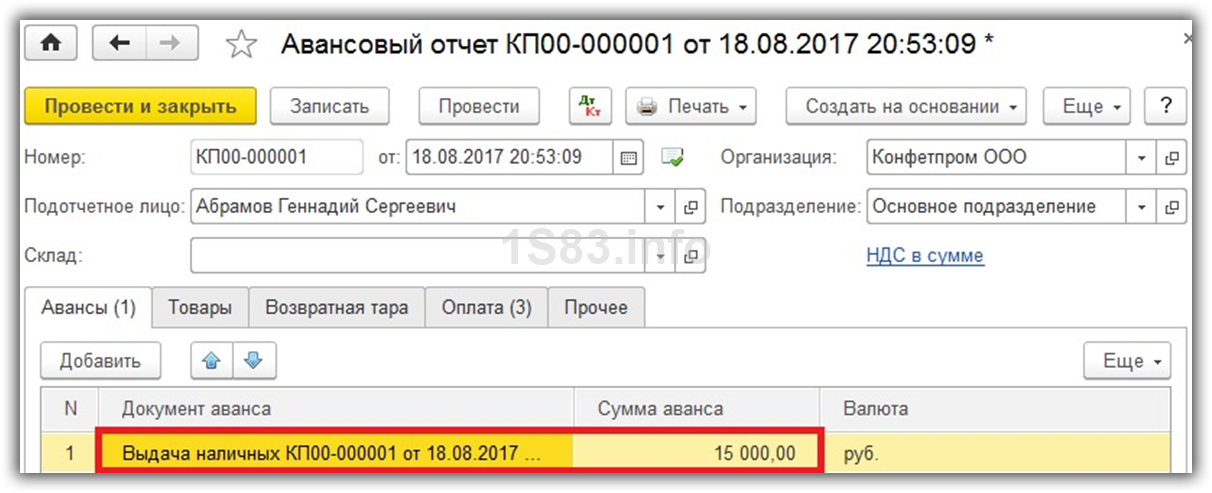

Шапку документа заполним стандартно, как это делали ранее. На закладке «Авансы» в табличной части добавим строку и выберем созданный ранее документ выдачи наличных. Как вы моете заметить, 1С 8.3 позволяет отчитываться сразу по нескольким авансам, выданным одному и тому же сотруднику. Делается это при помощи добавления в данную табличную часть дополнительных строк.

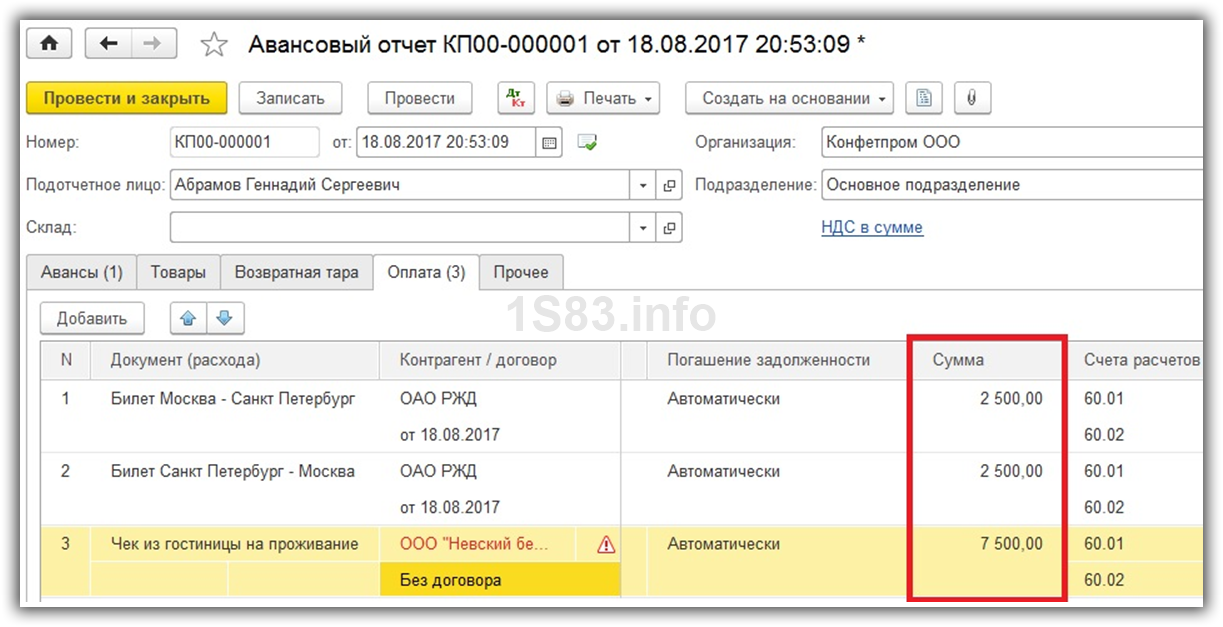

Мы указали, за что отчитывается сотрудник за свои суточные. Теперь нам нужно отразить, какие документы, и на какие суммы он предоставил. Сделать это можно на закладке «Оплата».

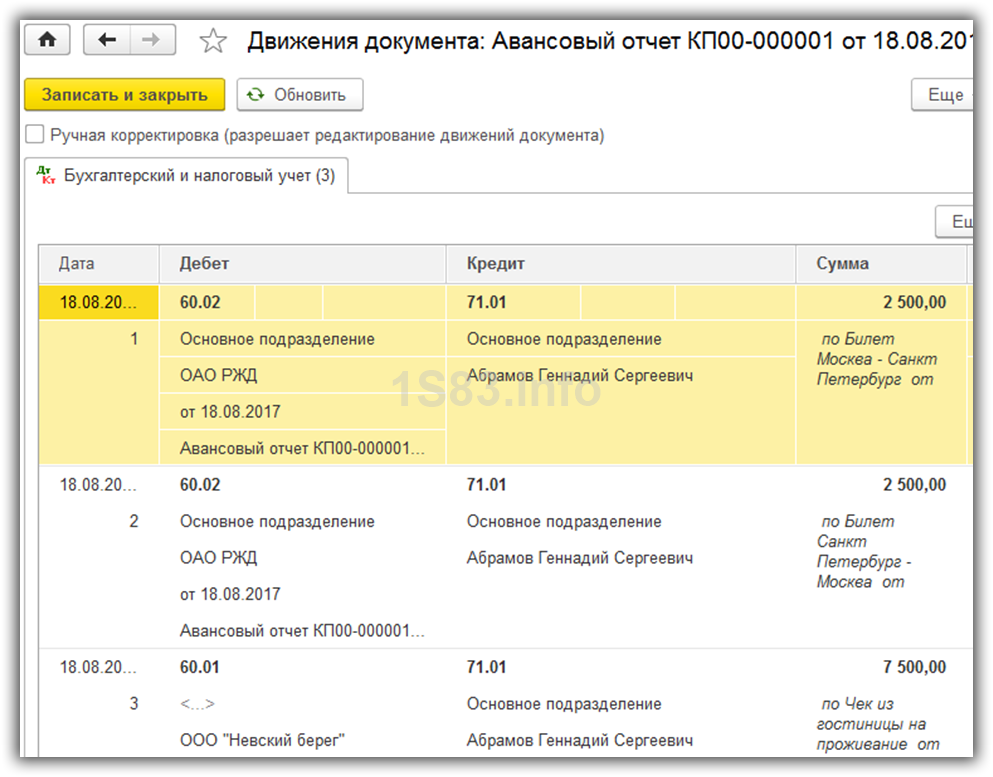

В нашем случае сотрудник предоставил в бухгалтерии два билета и чек за проживание в гостинице. Общая сумма составила 12 500 рублей. После проведения документа в 1С долг перед нашей организацией будет уменьшен только на эту сумму. Посмотрим на проводки:

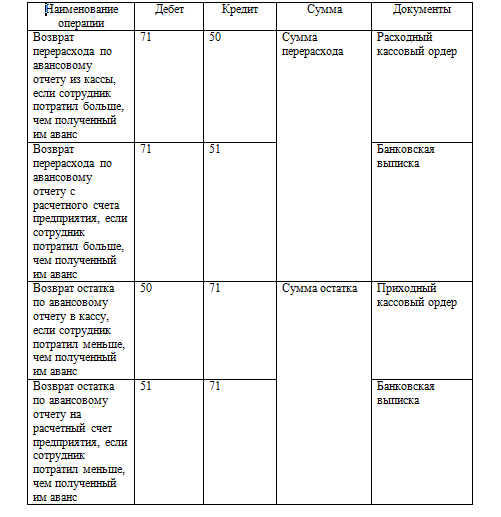

Получается, что сотруднику был выдан аванс в размере 15 000 рублей, а отчитался он только за 12 500. Из этого следует, что за ним все еще остается долг, но уже в размере 2 500 рублей. В таком случае, по взаимной договоренности он может либо предоставить недостающие чеки на эту сумму, либо вернуть деньги.

Возврат разницы можно произвести, например, при начислении зарплаты. Так же сотрудник может принести эту сумму в кассу.

В том случае, если сотрудник наоборот не уложился в выданную ему сумму и потратил больше, такую разницу можно выплатить ему так же как и сами командировочные через кассу.

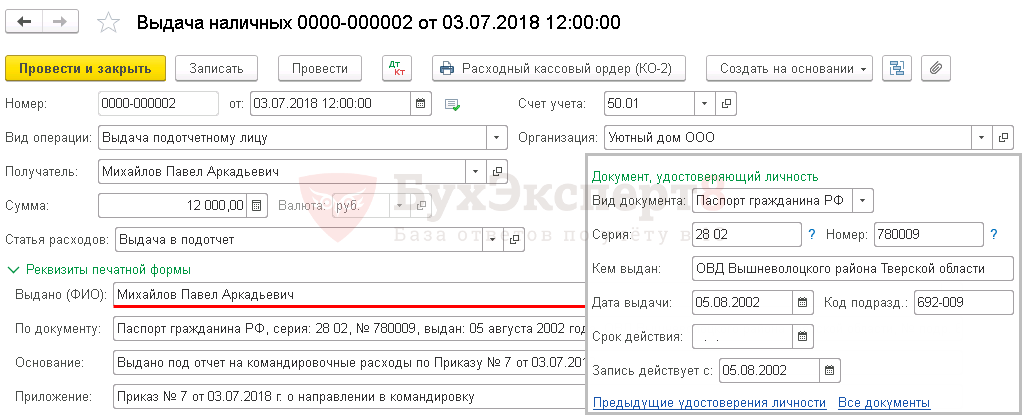

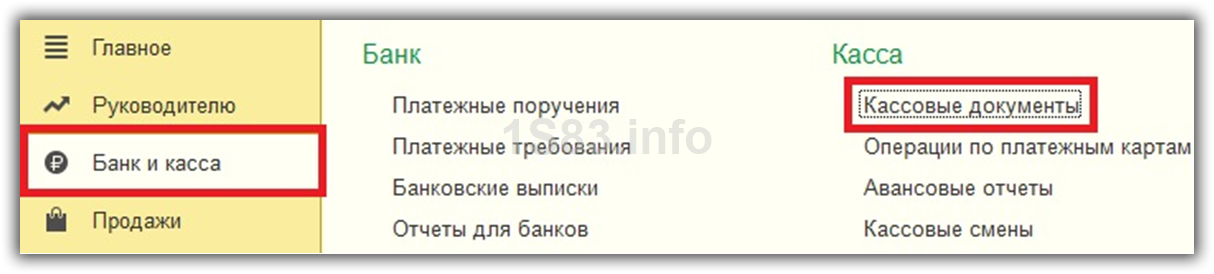

Выдача подотчетному лицу из кассы

Выдача денежных средств подотчетному лицу оформляется документом Выдача наличных вид операции Выдача подотчетному лицу в разделе Банк и касса — Касса — Кассовые документы –кнопка Выдача.

Рассмотрим особенности заполнения документа Выдача наличных по нашему примеру.

- Получатель — сотрудник, которому выдаются денежные средства под отчет.

- Основание — нужды, на которые выдается подотчетная сумма: на командировочные расходы.

- Приложение — данные распорядительного документа или заявления сотрудника на выдачу денежных средств.

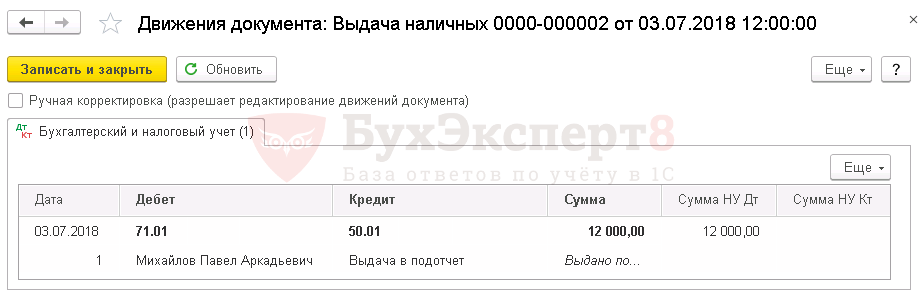

Документ формирует проводку:

Дт 71.01 Кт 50.01 — выдача аванса сотруднику под отчет.

Документальное оформление

Для документального оформления выдачи денежных средств из кассы необходимо использовать унифицированную форму Расходный кассовый ордер (КО-2), утвержденную Постановлением Госкомстата РФ от 18.08.1998 N 88.

Бланк можно распечатать по кнопке Расходный кассовый ордер (КО-2) из документа Выдача наличных. PDF

Оформление служебной поездки

В командировку делегируются только штатные сотрудники. При отправке работника в поездку работодатель должен закрепить за ним средний заработок, рабочее место, компенсировать все связанные с рабочими обязанностями затраты, понесённые специалистом.

Оформлением финансовой документации, учётом командировочных расходов, выдачей средств под отчёт занимается бухгалтерия. Для правильной подготовки бухгалтерского учёта командировок у бухгалтера должны быть надлежащим образом заполнены финансовые документы.

Командировочные расходы в бухгалтерском учёте входят в состав расходов на прибыль и по УСН. Для бухучёта командировочных расходов используется счёт 71 «Расчёты с подотчётными лицами».

Унифицированная форма авансового отчёта – по форме АО-1 и прилагаемым к нему документам о расходах. Она является основой для указания этих средств в бухгалтерском учёте командировочных расходов.

Как заполнить авансовый отчет по командировке

Вернувшись из командировки, сотрудник обязан заполнить и сдать авансовый отчет в бухгалтерию. Все приложенные документы должны быть упорядочены согласно их упоминанию в тексте отчета, начиная с первого и далее по порядку. В качестве подтверждающих документов могут служить кассовые чеки, распечатки электронных билетов, корешки посадочных талонов и другие аналогичные документы.

Обязательны к указанию суточные расходы на все дни поездки. Подтверждением их размера служит служебная записка с датами и сроком командировки.

Сотрудники бухгалтерии проверяют наличие подтверждающих документов, а также их целевое использование и соответствие заявленных сумм. Если все в порядке, на обратной стороне отчета бухгалтер указывает принятые к учету суммы расходов и корреспондирующий счет.

На лицевой стороне отчета подводится общий итог с авансом, расходами, остатком к внесению и переплатой, а также итоговыми проводками по бухгалтерии и количеством предоставленных документов. Бухгалтер подписывает отчет, подтверждая правильность указанных сумм.

После проверки отчета бухгалтером, на его обратной стороне указываются суммы, принятые к учету, корреспондирующие счета и итоговые проводки. На лицевой стороне подводится общий итог, включая авансовый платеж, произведенные затраты, остаток к оплате и перерасход, требующий возмещения, а также количество приложенных подтверждающих документов. Бухгалтер подтверждает правильность указанных данных и подписывает отчет.

Отчет утверждается руководителем или уполномоченным сотрудником.

Сотрудник, отчитывающийся о командировочных расходах, вносит остаток авансовых средств через кассу или получает возмещение по перерасходованным средствам. Бухгалтер-кассир фиксирует факт оплаты и выдает соответствующий документ. Бухгалтер проводит все необходимые операции и оформляет документы.

Что заполняет работник

При заполнении авансового отчёта подотчётным лицом сотрудник должен выполнить следующие действия:

-

Вписать свои ФИО, должность и табельный номер.

-

Заполнить графу «Назначение аванса», указав категорию расходов (командировочные расходы, покупка расходников для офисного оборудования, представительские расходы и т.д.).

-

-

На оборотной стороне в графах со 2 по 4 перечислить реквизиты документов, подтверждающих расходы, а в графе 5 записать суммы затрат.

Что заполняет бухгалтерия

Бухгалтер должен выполнить следующие действия:

-

Присвоить номеру отчёту и проставить дату приёма документа.

-

Заполнить отрывную расписку о принятии отчёта к проверке, содержащую ФИО подотчётного лица, реквизиты авансового отчёта, сумму выданных денег и количество подтверждающих документов.

-

Заполнить таблицу отчёта следующими данными:

-

сведения об остатке или перерасходе по предыдущему авансу;

-

сведения о сумме текущего аванса;

-

общая сумма полученных и израсходованных денег;

-

сумма остатка либо перерасхода;

-

информация о бухгалтерских счетах, где отражается подотчёт.

-

После этого документ утверждает руководитель и заполняет оставшиеся графы вверху лицевой стороны.

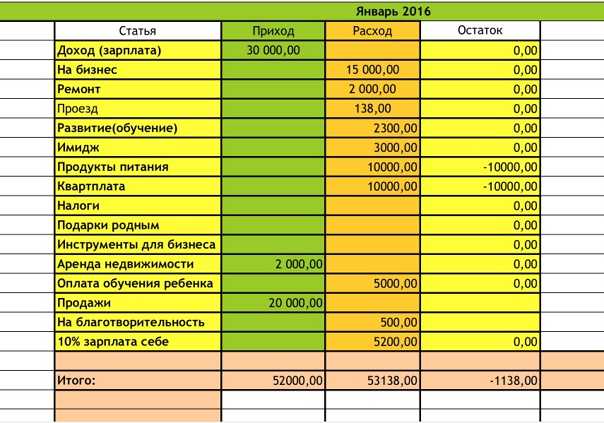

Пример заполнения авансового отчета по командировке

Авансовый отчет (форма № АО-1) используется для учета денежных средств, выданных сотруднику под отчет на административно-хозяйственные нужды. Вот пример заполненной формы № АО-1 после командировки:

Отчет №: 1 от 01.04.2023

Цель командировки: проведение переговоров с потенциальными партнерами о заключении договора о сотрудничестве

Расходы на проезд: самолет, эконом, билет № 123-456, стоимость – 12 000 RUB

Расходы на проживание: отель “Уют”, стандартный одноместный номер, период проживания – с 02.04 по 04.04 (2 ночи), стоимость – 6 000 RUB в сутки

Суточные расходы – 3 000 RUB/день, всего – 9 000 RUB

Прочие расходы – оплата парковки (500 RUB), обед в ресторане (1 000 RUB)

Итоговая сумма расходов – 36 500 RUB.

Остаток средств – 7 500 RUB (если у сотрудника остались деньги после командировки, он должен их вернуть в кассу).

Если сотрудник потратил больше, чем ему было выдано, эта разница возмещается ему организацией

Получается, авансовый отчет по командировке – это важный инструмент контроля и управления расходами компании, позволяющий оценить эффективность командировок и оптимизировать бюджет. О других бухгалтерских тонкостях читайте в следующих статьях на нашем сайте.

Суточные и авансовые платежи

Сумма суточных считается по формуле:

ЛС х КДК

- ЛС — установленный лимит суточных,

- КДК — количество дней командировки.

Расходы на проезд определяются исходя из стоимости билетов туда и обратно. Можно приобрести их заранее, тогда в заявку на аванс включается их фактическая стоимость. Если используется транспортное средство предприятия или личный автомобиль сотрудника, считается пробег туда — обратно и перемножается на норму расхода ГСМ.

Лимит стоимости проживания в командировках определяется отдельным приказом по предприятию. Он может варьироваться в зависимости от должности командируемого и места командировки. Например:

- 2500 рублей в день для специалистов во всех городах РФ кроме Москвы и Санкт-Петербурга, и 3000 рублей в день для специалистов при проживании в Москве и в Санкт-Петербурге;

- 3000 рублей и 4000 рублей соответственно — для руководителей.

Сумма превышения может быть компенсирована (с учётом удержания НДФЛ и страховых взносов).

В командировочных расходах счёт бухгалтерского учёта на аванс и суточные используется один и тот же — 71:

- Дт 71 — Кт 51 если аванс перечислен на карту сотрудника;

- Дт 71 — Кт 50 если деньги получены наличными из кассы.

Тест по командировкам с ответами

| N вопроса | Ответ | Детали | Источник | Дополнительная информация |

| 1. |

Да, могут |

В случае отсутствия проездных документов фактический срок пребывания работника в командировке подтверждается документами по найму жилого помещения. При проживании в гостинице срок пребывания подтверждается договором, кассовым чеком или документом, оформленным на бланке строгой отчетности, содержащим сведения, предусмотренные Правилами предоставления гостиничных услуг, утв. Постановлением Правительства от 18.11. 2020 N 1853 |

п. 7 Постановления Правительства от 13.10.2008 N 749 (в ред. от 01.03.2023) |

|

| 2. |

Да, риск существует |

Если работодатель возмещает работнику расходы, связанные с нарушением им законодательства и (или) условий договора каршеринга, такие расходы для целей исчисления налога на прибыль не учитываются, так как они не признаются экономически оправданными расходами организации |

||

| 3. |

Да, бухгалтер прав |

Если в командировочных документах питание выделено отдельной статьей, с таких сумм необходимо исчислить НДФЛ и взносы. В НК РФ не предусмотрено освобождение от НДФЛ и взносов возмещения расходов на питание в командировке |

п. 1 ст. 217, п. 2 ст. 422 НК РФ, Письмо ФНС от 03.04.2023 N БС-3-11/4624 |

|

| 4. |

Нет, недопустим |

Скан-образ документа не может заменить бумажный оригинал. Если работник не передаст оригиналы в бухгалтерию, расходы останутся неподтвержденными, а инспекторы снимут налоговые расходы, включат сумму в доходы работника, доначислят НДФЛ и взносы |

п. 2 ст. 346.16, п. 1 ст. 252 НК РФ, Письмо Минфина от 02.10.2020 N 03-03-06/1/86376 |

|

| 5. |

Да, опасна |

При проверке налоговики потребуют авансовые отчеты при расчетах корпоративной картой. При их отсутствии посчитают списанные с карты деньги доходом сотрудника, доначислят НДФЛ, взносы. Авансовые отчеты может запросить банк. Если их не окажется, в банковском обслуживании компании могут отказать |

Решение АС Пензенской области от 17.06.2021 по делу N А49-10656/2020 |

Получилось ответить правильно на все вопросы? Отлично! А если не все вышло удачно или есть сомнения — загляните в следующий раздел.

На что следует обращать внимание в части расходов?

1. Транспорт

Следует учитывать тот факт, что расходы на проезд в городском транспорте (троллейбусе, автобусе, трамвае) включены в суточные, поэтому работодатель имеет право их не возместить. Законом это не

предусмотрено. Проезд в метро возмещается при условии предоставления чека и билета.

Расходы на пригородные поезда и поезда дальнего следования работодатель обязан возмещать. Также возмещается проезд на маршрутке из одного муниципального образования в другое. При этом проезд на

маршрутке внутри города не возмещается.

2. Найм жилья

До 2012 года действовали ограничения на стоимость жилья. В настоящее время законодательно найм жилья никак не ограничивается, все зависит от того, как работник договорится с работодателем. Если

работодатель внутренними документами разрешает нанимать жилье в пятизвездочном отеле, то работник может это сделать. Стоимость всей суммы в этом случае будет включена в расход.

3. Представительские расходы

Во время командировки делегации могут возникнуть различные дополнительные расходы, например, связанные с затратами на рестораны и т д. В таких случаях вступает в силу ограничение в части

представительских расходов (не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный/налоговый период). Если это ограничение не будет преодолено, то все расходы можно

учитывать при расчете налогов (налога на прибыль или налога в связи с применением УСН).

Что делать, если расходы превысили допустимые нормы? В таких случаях работодатель может возместить работнику все расходы, несмотря на то, что норма превышена, но учесть их при расчете налогов он

сможет только в той части, на которую распространяется закон, а остальную часть списать на убытки.

Выплата суточных

Размер суточных

В настоящее время закон позволяет выплачивать суточные, которые не облагаются налогом на доходы физических лиц, в пределах 700 руб. в сутки. Но если, например, в командировку едет директор, то

можно предположить, что 700 руб. в сутки ему не хватит. Ему могут назначить большую сумму, при этом сумма, превышающая 700 руб., будет облагаться налогом на доходы физических лиц в размере 13%.

В случае с загранкомандировками размер суточных варьируется в зависимости от того, в какую страну направляется командировочное лицо. Это также нормируется законом.

Документы, утверждающие размер суточных

Величина суточных утверждается приказом директора, в котором можно прописать, каким категориям работников какая величина суточных устанавливается. Можно установить любой критерий (по отделам,

должностям, фамилиям и т д.), который можно однозначно толковать и использовать при указании суточных в приказе.

Расчет командировочных

Суточные выплачиваются за все дни нахождения сотрудника в командировке. Расчет командировочных производится по календарным дням из расчета среднего заработка.

Пример

Размер оклада сотрудника составляет 20 000 руб., он направляется в командировку. Но в прошлом месяце сотруднику выдали годовую премию в размере 100 000 руб. При расчете оплаты командировочных дней

будет учитываться эта премия, выплаченная в прошлом месяце. Она будет влиять на величину, которая ежедневно начисляется сотруднику. Если бы он работал этот месяц в организации и не направлялся в

командировку, то получил бы 20 000 руб. Но поскольку он поехал в командировку, то сумма, которую он получит, будет рассчитываться следующим образом:

Ошибки в расчете суточных

Иногда бухгалтер неправильно начисляет сумму командировочных, и работник начинает выяснять, как ему рассчитали средний размер заработной платы. Бывает, что не учли какие-то выплаты или вообще не

посчитали командировку по среднему заработку, а просто начислили оклад. Работник имеет право потребовать начисления заработной платы по среднему заработку, что существенно увеличит его выплаты в

текущем месяце.

Бывают случаи, когда происходит и наоборот. Например, в прошлом месяце сотрудник перешел с одной должности на другую, и средняя заработная плата оказалась меньше, чем его оклад. В этом случае

заработная плата за время нахождения в командировке будет меньше.

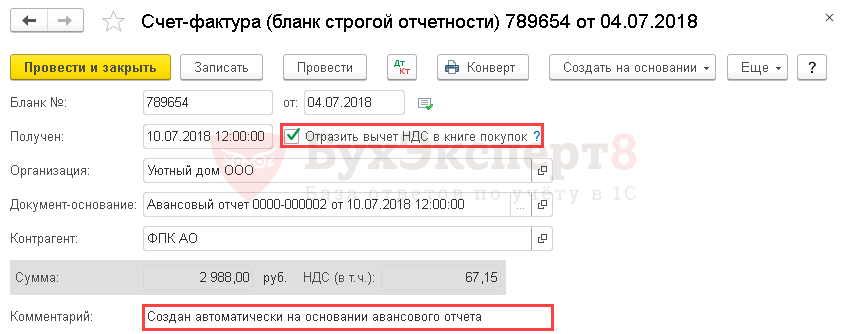

Регистрация ж/д билетов перевозчика

создан автоматически на основании документа Авансовый отчет.

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении будут сделаны проводки по принятию НДС к вычету.

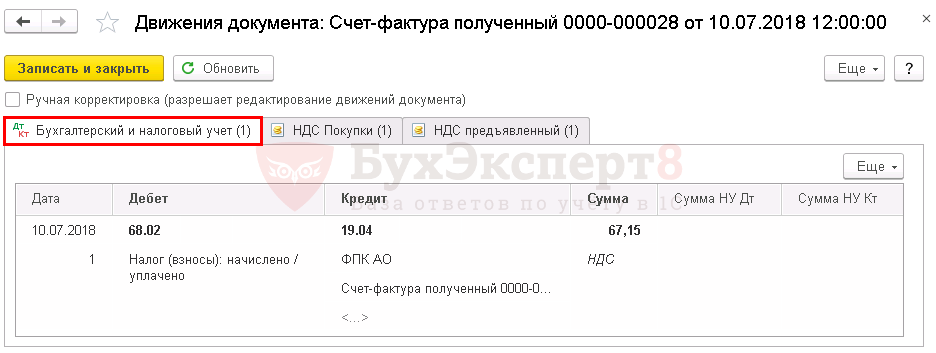

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.04 — принятие НДС к вычету по услуге.

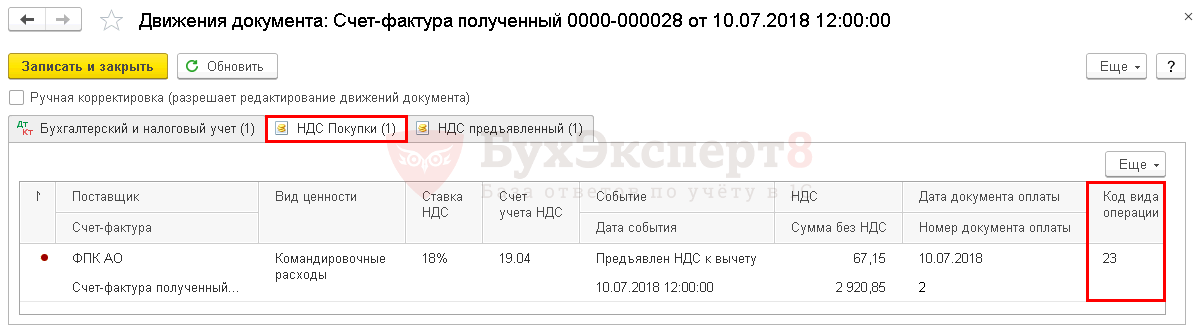

Документ формирует движения по регистру НДС Покупки:

регистрационную запись по Виду ценности Командировочные расходы с кодом вида операции «23» Командировочные расходы по бланку строгой отчетности…» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Отчетность

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура с кодом вида операции «»;

- БСО с кодом вида операции «23».

Выдача командировочных денег

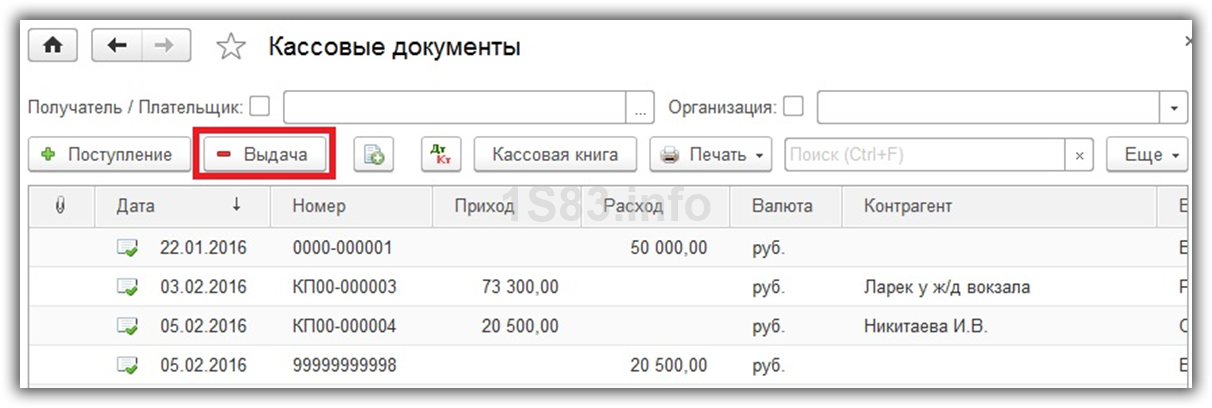

Для начисления и выплаты перейдите в раздел «Банк и касса» и выберите пункт «Кассовые документы».

Перед вами откроется весть список ранее созданных документов по поступлению или выдаче денежных средств из кассы. Нажмите на кнопку «Выдача».

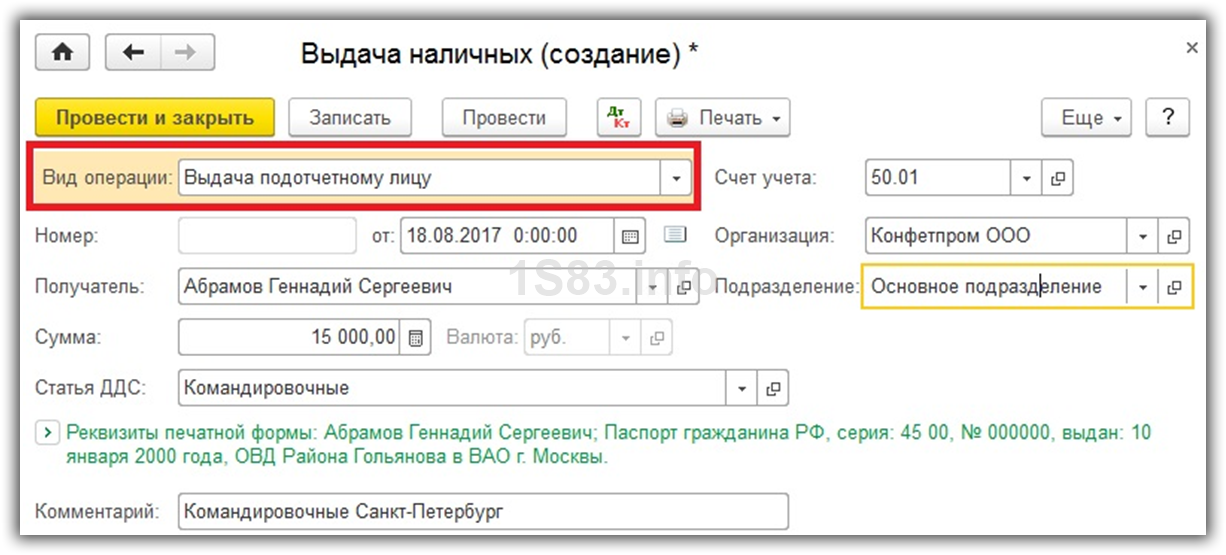

Теперь можно перейти к заполнению самого документа. Здесь нет ничего сложного. Первым делом выберите в поле «Вид операции» значение «Выдача подотчетному лицу»

Обратите внимание, что при изменении значений в нем меняется и структура реквизитов документа. Именно поэтому при создании документа выдачи наличных, сначала указывают вид операции

Счет учета оставим по умолчанию. Далее укажем сотрудника, которому нужно начислить командировочные в 1С. Правее выберем организацию и подразделение, в котором он работает. В поле «Сумма» отразим, что на данную командировку наш работник получит сумму в размере 15 000 рублей.

В нашей конфигурации настроено ведение учета по статьям ДДС для дополнительной аналитики, поэтому данное поле так же можно заполнить. В комментарии для удобства укажем, что деньги оформлены на командировку. В дальнейшем это облегчит нам поиск.

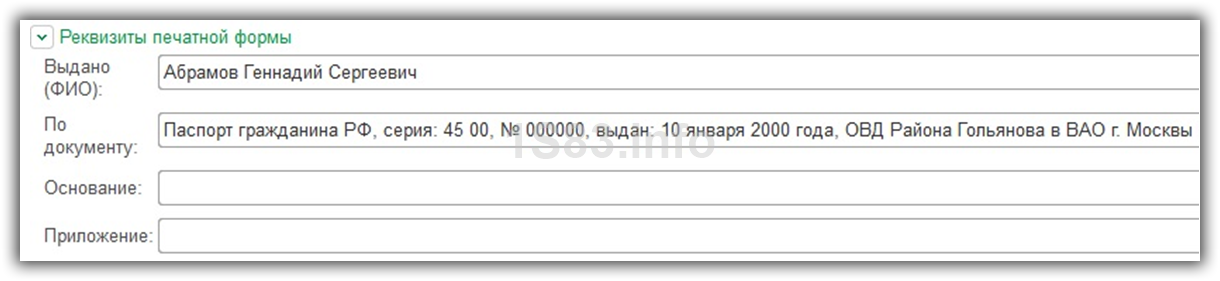

Если вам нужно отредактировать реквизиты печатной формы, разверните одноименный раздел. В нашем случае все отображаемые данные попали сюда автоматически при выборе сотрудника.

После проведения документа мы сможем увидеть по сформировавшемуся движению, что теперь сумма в 15 000 рублей числится на Абрамове Геннадии Сергеевиче. С него будет списан долг после того, как он отчитается по потраченным суммам.

Дополним нашу инструкцию видео по кассе в 1С:

Выплата зарплаты

В период командировки работнику продолжает начисляться средняя заработная плата, рассчитанная за предыдущие 12 месяцев. Если в это время попадаются выходные или праздничные дни, они рассчитываются по двойной тарифной ставке. Другой вариант (если есть договорённость с работодателем) — оплатить стандартный тариф, но предоставить дополнительные дни отгула после командировки.

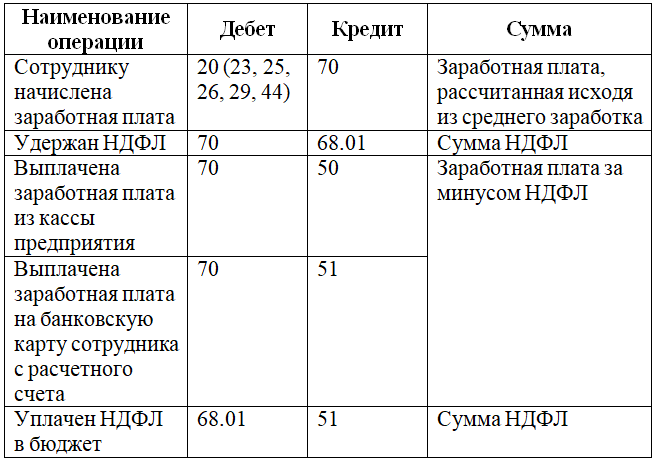

Командировочные расходы и зарплата — какой счёт использовать? Начисление заработной платы, удержание НДФЛ и начисление страховых взносов происходит по стандартным проводкам:

- Дт 20 (23, 25, 26, 08, 44, 91) — Кт 70 начислена зарплата;

- Дт 70 — Кт 51 перечислена зарплата;

- Дт 70 — Кт 68 удержан НДФЛ;

- Дт 68 — Кт 51 перечислен НДФЛ;

- Дт 20 (23, 25, 26, 08, 44, 91) — Кт 69 начислены страховые взносы;

- Дт 69 — Кт 51 перечислены страховые взносы.

Командировочные документы

- Приказ на командировку — направление сотрудника в командировку оформляется данным приказом, существуют унифицированные бланки: форма Т9 для одного сотрудника, форма Т9а для группы сотрудников. Скачать эти формы можно здесь, там же вы найдете образец заполнения приказа на командировку.

- Авансовый отчет АО-1 — данный документ сдается работником по приезду из командировки и содержит информацию о потраченных им суммах (командировочных расходов) с подтверждающими факт затраты документами. Предъявить авансовый отчет работник обязан в течении 3-х дней с момента возвращения. Скачать бланк АО-1 можно в статье: Образец заполнения авансового отчета АО-1.

- Командировочное удостоверение — сдается также при возвращении из командировки вместе с авансовым отчетом, данным документом работник подтверждает факт нахождения по месту назначения, он содержит подписи и печати организаций, в которых работник побывал. Удостоверение имеет унифицированную форму Т-10, скачать его можно здесь.

Также в качестве командировочных документов может выступать отчет о командировке, составленный работником по его возвращении, а также служебное задание, составленное руководителем подразделения.

Авансовый отчет является обязательным документом при оформлении командировки, к нему прилагаются также документы, подтверждающие произведенные расходы. При неправильном и ненадлежащем оформлении авансового отчета затраты нельзя будет принять к учету в качестве командировочных расходов и, соответственно, впоследствии нельзя учитывать при определении налоговой базы при налогообложении.

Приказ на командировку, служебное задание, отчет о командировке — это внутренние документы, они не обязательны для признания понесенных командировочных затрат.

Какие документы прикладывают к авансовому отчету

К авансовому отчёту по командировке сотрудник должен приложить следующие документы:

-

проездные билеты;

-

счета за проживание;

-

кассовые и товарные чеки;

-

квитанции электронных терминалов (слипы);

-

ксерокопии загранпаспорта с отметками о пересечении границы (если сотрудник находился в загранкомандировке).

Они располагаются в порядке упоминания в отчете и нумеруются соответственно. В подтверждающих документах должно содержаться наименование приобретенных товаров или услуг. Если в кассовом чеке указано лишь общее значение суммы, сотруднику следует запросить товарный чек, содержащий детализацию покупок.

Расходы на самолет и поезд

Сотрудник прикладывает к авансовому отчету электронный билет и подтверждает его оплату и использование. Расходы на покупку билета могут быть подтверждены следующими документами: для авиаперелетов – маршрут/квитанция электронного билета и посадочный талон, для железнодорожных поездок – контрольный купон электронного билета.

Расходы на проживание

Авансовый отчет должен содержать информацию о расходах на проживание в командировке. В качестве подтверждения могут выступать счет от гостиницы, чеки контрольно-кассовой техники (ККТ) или бланки строгой отчетности (БСО).

Если же командированный остановился в съемной квартире, то в качестве подтверждения расходов потребуются договор аренды или найма, действующий в период командировки и документы об оплате: чеки, выписки с банковских счетов, расписки (если арендодателем является физическое лицо) и другие документы, свидетельствующие о проживании (включая косвенные).

Дополнительные расходы

В ряде случаев могут потребоваться дополнительные документы, например:

-

если сотрудник будет возвращать неизрасходованные суммы (либо работодатель будет удерживать их из зарплаты);

-

если вы будете возмещать сотруднику обоснованный перерасход.

В последнем случае оформите расходный кассовый ордер по форме № КО-2.

Тематика вопросов

ВНИМАНИЕ! МАСШТАБНЫЕ ИЗМЕНЕНИЯ В ПРОЦЕССУАЛЬНОМ ЗАКОНОДАТЕЛЬСТВЕ!

Военная служба. Консультации юриста

Образование

Торги (аукционы, конкурсы)

Получение компенсаций, возмещение расходов

Страхование

Консультации юриста

Недвижимость. Общие вопросы

Корпоративные споры

Приказное производство. Консультации юриста

Финансовая аренда (лизинг). Консультации юриста

Государственные (муниципальные) закупки. Консультации юриста

Третейское разбирательство. Консультации юриста

Судебные расходы. Консультации юриста

Здоровье. Оплата больничных листов. Консультации юриста

Уголовный процесс. Консультации юриста

Калькуляторы госпошлины, пени, процентов, компенсаций

Налоговые проверки. Налоги и взносы. Консультации юриста

Административные споры. Консультации юриста

Строительство. Консультации юриста

Взыскание убытков, неосновательного обогащения. Возмещение вреда. Консультации юриста

Договор: заключение, расторжение, изменение, оспаривание. Консультации юриста

Пенсионное законодательство. Консультации юриста

Право собственности: признание, защита, восстановление и прекращение. Консультации юриста

Авторское право. Консультации юриста

Защита прав потребителей. Консультации юриста

Административная ответственность. Консультации юриста

Договор долевого участия. Консультации юриста

Проверки организаций и ИП. Консультации юриста

Защита чести, достоинства, деловой репутации. Консультации юриста

Исполнительное производство. Консультации юриста

Иностранные граждане. Вступление и отказ от гражданства. Консультации юриста

Установление юридических фактов. Консультации юриста

Трудовое законодательство. Консультации юриста

Досудебное урегулирование спора. Консультации юриста

Регистрация недвижимости. Консультации юриста

Семейные споры. Споры о детях. Консультации юриста

Регистрация, расторжение брака, раздел имущества. Консультации юриста

Земельное законодательство. Консультации юриста

Алименты. Консультации юриста

Аренда. Консультации юриста

Займы и кредиты. Консультации юриста

Банкротство. Консультации Юриста

Представительство. Консультации юриста

Жилищные вопросы. Консультации юриста

Наследство. Нотариат. Консультации Юриста

Госпошлина. Консультации юриста

Обращаемся в арбитражный суд. Консультации юриста

Обращаемся в суд общей юрисдикции (районный, городской, областной). Консультации юриста

Обращаемся в мировой суд. Консультации юриста

Ответы на распространенные вопросы по работе с Конструктором исковых заявлений и жалоб

Что делать, если отчетные документы командировочных отсутствуют

Как быть, если утерян посадочный талон?

Данный документ подтверждает перелет пассажира. Его потеря может стоить вам отказа в компенсации. В этом случае нужно обратиться к служащим аэропорта с запросом подтверждающих документов.

Как быть, если в гостинице отсутствуют необходимые бумаги?

Некоторые гостиницы считают достаточным оформление счетов без выдачи чеков и приходных ордеров. Законодательство позволяет субъектам-предпринимателям, не использующим ККТ, работать со счетами как бланками строгой отчетности. Поэтому бухгалтерия не вправе отказать вам в приеме данного вида документального подтверждения. Чтобы не возникало сомнений, предварительно свяжитесь с забронированным отелем и выясните, что там выдают, и есть ли у них документы, которые вам нужны.

Чем доказать проживание в частной квартире?

Данный случай требует подачи командированным сотрудником договора аренды жилого помещения и акта оказанных услуг за подписями двух сторон. Передачу денег доказывает расписка хозяина квартиры.

Бухгалтерские проводки по расходам

Чтобы бухгалтер мог дать окончательное заключение, должен ли что-либо сотрудник, либо же компания должна возместить ему определенные суммы, требует изучить конкретные виды расходов и произвести их расчеты. Как уже говорилось, здесь главным является авансовый отчет и платежные документы, которые добавляются к нему (счета-фактуры, билеты, чеки, квитанции, проездные документы и прочее). Можно выделить несколько основных типов командировочных расходов.

Суточные

Чтобы списать суточные, необходимо использовать проводку отчета по командировке Дт 26 Кт 71. При этом счета для операций по дебету зависят напрямую от целей совершения поездки:

-

44. Служебная поездка была связана с приобретением товарных позиций или их реализацией.

-

08. Основная цель командировки – покупка основных средств (к примеру, оборудования).

-

20, 23, 25, 28. Отправка работника в командировку является производственной необходимостью.

Максимальный размер суточных утверждается начальником еще до отъезда сотрудника. В том случае, если реальные суммы превысят установленные нормы, излишки подлежат налогообложению. Для таких сверхлимитных операций используются проводки Дт 70 Кт 68 и Дт ХХ Кт 69 (где ХХ – счет в зависимости от цели поездки).

Проживание и проезд

Проводка данного вида расхода проводится таким же образом, как и при работе с суточными. Для этого используется дебет конкретного счета или Дт 26 Кт 71. В том случае, если все расходы подтверждены финансовыми документами, то осуществляется вычет НДС, что фиксируется через Дт 19 Кт 71 (входящий НДС) и Дт 68 Кт 19 (принятый к вычету НДС).

Проводки по зарплате командированного сотрудника

Даже во время служебной поездки зарплата начисляется в обязательном порядке. Для этого используется формула, базированная на показателе среднего заработка. Если речь идет о выходных и праздничных днях, оплата осуществляется в двойном размере или с предоставлением оплаченного выходного дня, если все документы будут корректно заполнены. Для учета заработной платы используются следующие командировочные проводки:

-

Дт 70 Кт 51 – перечисление заработной платы на именную карту сотрудника;

-

Дт 70 Кт 50 – выдача зарплаты через кассу предприятия;

-

Дт (08, 20, 23) Кт 69 – начисление страхового взноса;

-

Дт 70 Кт 68 – удержание налога;

-

Дт (08, 20, 23) Кт 70 – начисление зарплаты по установленному среднему заработку.

При этом возможны отдельные нюансы, которые рассматриваются индивидуально для каждого сотрудника.

Средний заработок

За время нахождения штатного сотрудника в командировке за ним сохраняется средний заработок (ст. 167 ТК РФ). О том, как рассчитать этот показатель, подробнее см. Какие командировочные расходы необходимо оплатить для штатного сотрудника. Начисление зарплаты в размере среднего заработка сотруднику за время командировки отразите проводкой:

Дебет 20 (08, 10, 25, 26, 28, 44, 91…) Кредит 70

– начислена зарплата в размере среднего заработка за время командировки.

Помимо среднего заработка, организация компенсирует сотруднику командировочные расходы (суточные, расходы на проживание, стоимость проезда и т. д.) (ст. 168 ТК РФ).

Подробнее об этом см.:

Как определить размер суточных при направлении сотрудника в командировку;

Как возместить командировочные расходы на наем жилья;

Как возместить командировочные расходы на проезд общественным транспортом (самолетом, поездом и т.д.).