Перечисление подотчетных сумм на карту сотрудника

Порядок перечисления денежных средств на карту ничем не отличается от порядка выдачи из кассы. Единственное необходимо заранее предусмотреть ряд условий:

- Учетной политикой предприятия должно быть учтено безналичное перечисление

- Для того, чтобы у банка не возникало дополнительных вопросов к поступлению неизвестных сумм на счет физического лица, в назначении платежа лучше указать, что это выдача аванса на хозяйственные нужды

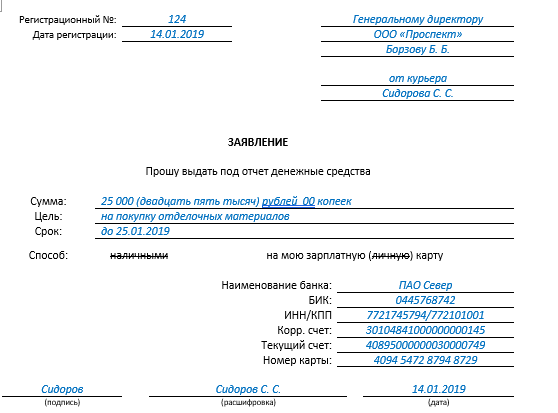

- От сотрудника необходимо взять заявление с реквизитами его банковской карты либо расчетного счета

- Затем подтвердите расход денежных средств, предоставив подтверждающие документы

Порядок выдачи денежных средств в подотчет на карту сотрудника

Порядок расчетов с подотчетниками, в том числе возможность перечисления подотчетных средств в безналичном порядке, рекомендуется прописать в учетной политике предприятия. Деньги под отчет выдаются работнику по его заявлению либо на основании распорядительного документа (приказа, распоряжения) руководителя предприятия. В них прописываются цель выдачи денежных средств, срок, на который они выдаются.

Приказом, как правило, оформляется распоряжение руководства на выдачу денежных средств на расходы при отправке сотрудника в командировку.

Бланк заявления на подотчет также стоит разработать и утвердить распорядительным документом. Это позволит избежать ошибок в его оформлении. Заявление сотрудника должно быть обязательно подписано руководителем.

Условия перечисления на карту работника.

Порядок, место и сроки выплаты сотруднику заработка установлены в ст. 136 ТК РФ. Согласно ч. 3 этой статьи зарплата:

-

либо выплачивается в месте выполнения им работы;

-

либо переводится в кредитную организацию, указанную в заявлении сотрудника. Причем обязать сотрудника получать заработную плату в безналичной форме работодатель не может (Письмо Минтруда РФ от 20.03.2015 № 14-1/ООГ-1830).

Условия перевода зарплаты на банковскую карту должны быть зафиксированы в коллективном или трудовом договоре. При этом сложилась судебная практика, согласно которой отказ работодателя переводить зарплату на карту работника признается арбитрами нарушением права работника на получение заработной платы удобным для него способом (апелляционные определения Свердловского областного суда от 25.01.2019 по делу № 33-659/2019, Хабаровского краевого суда от 21.08.2015 по делу № 33-5298/2015).

За работником закреплено право указать кредитную организацию по своему выбору, кроме того, он может заменить банк, в который должна быть переведена зарплата, сообщив в письменной форме работодателю об изменении реквизитов не позднее чем за 15 календарных дней до дня выплаты заработка.

Если работнику помешали сменить зарплатный банк, то учреждение могут привлечь к ответственности – так же, как и за невыплату зарплаты. Дело в том, что Федеральный закон от 26.07.2019 № 221-ФЗ дополнил абз. 1 ч. 6 ст. 5.27 КоАП РФ отдельным видом нарушения: воспрепятствование работодателем осуществлению работником права на замену кредитной организации, в которую должна быть переведена заработная плата.

С 06.08.2019 абз. 1 ч. 6 ст. 5.27 установлена следующая ответственность:

|

Виновное лицо |

Административная ответственность |

|---|---|

|

Учреждение |

Штраф за первое нарушение: 30 000 – 50 000 руб. или предупреждение. Штраф за повторное нарушение: 50 000 – 100 000 руб. |

|

Руководитель или бухгалтер |

Штраф за первое нарушение: 10 000 – 20 000 руб. или предупреждение. Штраф за повторное нарушение: 20 000 – 30 000 руб. или дисквалификация |

Следует помнить, что перевод зарплаты на карты не отменяет обязанности учреждения выдавать работникам расчетные листки (Письмо Минтруда РФ от 23.10.2018 № 14-1/ООГ-8459). При этом работодатель обязан извещать в письменной форме каждого работника (ч. 1 ст. 136 ТК РФ):

-

о составных частях заработной платы, причитающейся ему за соответствующий период;

-

о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

-

о размерах и об основаниях произведенных удержаний;

-

об общей денежной сумме, подлежащей выплате.

Форма расчетного листа утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов (ч. 2 ст. 136 ТК РФ).

Порядок выдачи расчетных листков, в том числе при перечислении заработной платы на банковскую карту, законодательством не определен. Следовательно, такой порядок может быть определен в локальном нормативном акте организации.

Зачастую работодатели перечисляют сотрудникам зарплату на банковские карты и одновременно уплачивают НДФЛ. Является ли это нарушением? Статьей 226 НК РФ предусмотрена обязанность налогового агента:

-

удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате, то есть в день выплаты зарплаты работникам (п. 4);

-

перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода, то есть не позднее следующего дня после выплаты зарплаты (п. 6).

Уплатить налог ранее дня выплаты дохода нельзя, так как отсутствует факт удержания, а уплата НДФЛ за счет средств налогового агента не допускается (п. 9 ст. 226 НК РФ). При этом запрет на перечисление НДФЛ в день выплаты зарплаты (ее перечисления на банковские карты работников) данной нормой не установлен.

За перевод денежных средств банк может взимать комиссию. Причем работодатель не вправе удерживать с работника расходы, которые понесет в связи с выплатой заработка, – не вправе удерживать комиссию банка из зарплаты работника. Дело в том, что по правилам ст. 22 ТК РФ на работодателя возлагается обязанность выплачивать работникам зарплату в полном объеме. Удержания с работника могут производиться только в случаях, перечисленных в ст. 137 ТК РФ. Взимание комиссии банка в данном списке отсутствует.

Документальное оформление выдачи денег в подотчет на карточку сотрудника

Перечисленные на карту сотрудника подотчетные денежные средства проверяющие инспекторы из ФНС, ПФР и ФСС могут легко отнести к его заработной плате. Итогом станет доначисление зарплатных налогов, страховых сборов и штрафных санкций. Чтобы избежать этих неприятностей, необходимо изначально зафиксировать в документальной форме обоснованность выдачи подотчета на карту сотрудника.

В первую очередь в учетную политику или в инструкцию по использованию подотчетных сумм надо внести следующие положения:

«Выдача денежных средств под отчет может производиться как в наличной, так и в безналичной форме.

При безналичной форме расчетов с подотчетными лицами денежные средства перечисляются на их зарплатные или личные карты с расчетного счета организации.

Возврат неиспользованных подотчетных средств может быть осуществлен в безналичной форме — в виде перевода с карты подотчетного лица на расчетный счет организации — или в наличной форме — в виде передачи наличных денежных средств в кассу организации».

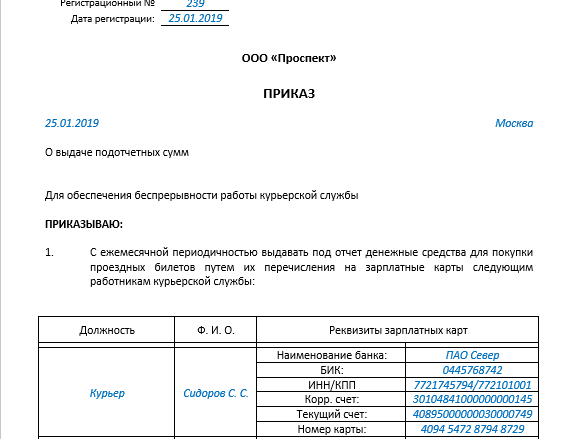

Затем нужно ввести в действие приказ о подотчетных лицах и зафиксировать в нем список должностных лиц, которые могут получить денежные средства в подотчет. При небольшом рабочем штате удобнее будет указать просто перечень должностей без личных данных сотрудников. В таком случае не придется переделывать приказ при смене сотрудников.

С образцом приказа можно ознакомиться в нашей статье «Составляем приказ о подотчетных лицах — образец 2018-2019».

Следующим документальным обоснованием предоставления подотчетных средств на карту будет личное заявление сотрудника или приказ руководителя о выдаче денежных средств под отчет. Законодательство разрешает оформлять только один из этих документов.

Подробнее о действующих правилах выдачи денег под отчет читайте здесь.

К обязательным реквизитам заявления (приказа) о выдаче подотчета на карту относятся:

- цель получения подотчетных денег;

- сумма запрашиваемого подотчета;

- банковские реквизиты карты, на которую производится выдача подотчета;

- период, на который предоставляются подотчетные деньги;

- разрешительная подпись руководителя (или лица, которое может подписывать подобные документы по доверенности от руководителя);

- подпись подотчетного лица;

- дата составления.

Ниже представлены готовые образцы заявления и приказа на выдачу подотчета на карту.

Срок представления авансового отчета по подотчету, выданному на карту сотрудника, в отличие от подотчета, выданного наличными, законодательством РФ не установлен. Чтобы сотрудники, получившие безналичный подотчет, своевременно сдавали авансовые отчеты, в приказе на выдачу подотчета или инструкции для подотчетных лиц добавьте положение:

«По денежным средствам, полученным под отчет безналичным способом, авансовый отчет предоставляется в срок не позднее 3 рабочих дней после окончания периода, на который выданы подотчетные средства».

Для доказательства того, что произведенные расходы были оплачены за счет полученных на карту подотчетных сумм, к авансовому отчету нужно приложить чеки с информацией по карте. Это могут быть как чеки, выданные продавцом при оплате картой товаров или услуг, так и чеки, распечатанные банкоматом при получении с карты наличных денег.

С порядком составления авансового отчета ознакомьтесь в этой статье.

Назначение платежа при перечислении в подотчет

С целью сокращения оборота наличных денежных средств в кассе предприятия, начиная с 1 сентября 2018г. выдавать денежные суммы подотчет сотрудникам исключительно безналичным перечислением. Выдачу производить путем перечисления на банковскую карту работника, открытую в рамках зарплатного проекта. Документы для авансового отчета, которые сдает сотрудник организации, должны включать слипы всех чеков. Пример Рассмотрим, как отображаются расчеты с подотчетными лицами в НУ и БУ. Из кассы предприятия 25.04.16 была предоставлена сумма средств офис-менеджеру условного ООО в размере 2000 рублей сроком на 4 дня для приобретения канцелярских товаров.

Денежные средства под отчет могут выдаваться как в наличной, так и в безналичной форме, в т.ч. путем перечисления на банковскую карту работника.

Важно: для того чтобы произвести безналичный расчет руководство должно самостоятельно установить порядок расчета с подотчётным работником. Осуществить обратное перечисление денежных средств можно:. Осуществить обратное перечисление денежных средств можно:

Осуществить обратное перечисление денежных средств можно:

- с помощью безналичного перевода;

- в кассе организации.

О нюансах «подотчетной» работы бухгалтера можно узнать в статье «Обязанности бухгалтера по расчетам с подотчетными лицами».

Для оплаты как предстоящих, так и уже понесенных работником командировочных расходов или для приобретения товаров, работ в интересах организации-работодателя работнику выдаются денежные средства под отчет.

Организации могут выдавать сотрудникам подотчетные суммы путем перечисления средств на их карточные счета в банке, причем карта может быть как личной, так и корпоративной. И хотя законодательно напрямую возможность безналичного подотчета не прописана, в письме Минфина РФ от 25.08.2014 № 03-11-11/42288 имеется четкое разрешение на проведение указанных операций.

Законодательство не запрещает выдавать работнику денежные средства под отчет путем их перечисления на банковскую карту такого работника.

Практически каждая организация в своей работе использует наличные денежные средства. Просто так выдать деньги из кассы запрещено. Как правило, такая необходимость возникает, когда встает вопрос о командировках, возмещении каких-либо затрат сотрудникам. Для того, чтобы выдать денежные средства из кассы необходимо оформить авансовый отчет. Итак, занимаясь оформлением назначения платежки для подотчетного лица, необходимо указать, что настоящие денежные средства являются подотчетными.

Существует несколько различных варианта средств:

- Стандартный возврат наличными средствами;

- Возврата на рублевый или валютный счета;

- Возможен возврат на расчетный счет компании.

Порядок расчетов с подотчетниками, в том числе возможность перечисления подотчетных средств в безналичном порядке, рекомендуется прописать в учетной политике предприятия. Деньги под отчет выдаются работнику по его заявлению либо на основании распорядительного документа (приказа, распоряжения) руководителя предприятия.

https://youtube.com/watch?v=2j9Os6zoBF4

Возврат подотчетной суммы в кассу это тот процесс, с которым рано или поздно приходится сталкиваться любой компании. Такое происходит в случаях, когда подотчетному лицу была выдана определённая денежная сумма, но он всю ее не потратил. Данный работник в такой ситуации обязан вернуть оставшиеся средства в кассу предприятия, а после этого предоставить бухгалтерский отчет и всех произведенных расходах. Но как возвращать подотчетные средства? И какие неожиданные ситуации могут возникнуть? Обо всем этом подробней мы поговорим в данной статье.В настоящее время безналичные переводы все больше приобретают популярность. Выдачи денежных средств по безналу тоже не исключение, бухгалтеру зачастую гораздо удобнее рассчитаться с сотрудником на карту для выдачи подотчета. Законодательная база говорит нам лишь про наличные операции и регулируется Указанием ЦБ РФ 3210-У от 11.03.2014г.В свою очередь же Министерство финансов и казначейство пришли к выводу, что не запрещено переводить подотчетные деньги на карту. Главное, чтобы работник отчитался после их расхода.

Какие документы необходимы для перевода подотчета на карту сотрудника?

Для перевода подотчетных средств на карту сотрудника необходимо собрать определенный пакет документов. Вот список документов, которые вам может понадобиться предоставить:

1. Документальное подтверждение расходов

В первую очередь, вам нужно собрать все документы, подтверждающие ваши затраты. Это могут быть квитанции, счета, чеки или другие документы, которые подтверждают сумму и цель расходов

Важно, чтобы все документы были оформлены правильно и соответствовали требованиям компании

2. Форма для выдачи подотчетных средств

Вам также может потребоваться заполнить специальную форму для выдачи подотчетных средств. Эта форма содержит информацию о сумме, цели и сроке использования подотчетных средств.

3. Приказ о выдаче подотчета

Для оформления перевода подотчета на карту сотрудника может потребоваться приказ, который утверждает выдачу подотчетных средств и указывает сумму и сроки использования.

5. Документы, подтверждающие личные расходы

Если в подотчете есть личные расходы, такие как питание или проживание, вам может потребоваться предоставить документы, подтверждающие эти расходы.

6. Банковская карта сотрудника

Для перевода подотчета на карту сотрудника необходимо указать номер банковской карты сотрудника, на которую будут перечислены средства.

Важно отметить, что порядок перевода подотчетных средств на карту сотрудника может различаться в зависимости от компании и московского офиса. Поэтому перед началом процедуры перевода необходимо уточнить все требования и документы у своего руководителя или отдела кадров

Как вернуть работодателю не потраченные деньги

У руководства есть право выдать сотруднику деньги «с запасом», при условии, что «сдача» будет полностью возвращена. Ранее существовал законодательно установленный отрезок времени, в течение которого нужно было вернуть неизрасходованные средства. Он составлял 3 рабочих дня. С ноября 2020 года, это требование отменено.

Если не вернуть не израсходованные деньги в установленный срок, ФНС расценит их как дополнительный доход сотрудника. Следовательно – подходный налог будет пересчитан и доначислен, то же самое произойдёт и со взносами в фонды. Предприятию грозит штраф.

Вернуть не потраченные суммы можно несколькими способами:

- Наличными деньгами в кассу.

- Безналичным переводом на счёт предприятия, указав в назначении платежа «возврат подотчётной суммы».

Если ничего не прописать в графе «назначение платежа», придётся составлять пояснительную записку к авансовому отчёту.

Можно ли выдавать подотчётные деньги на карту

Ещё несколько лет выдача денег под отчёт безналичным способом считалось рискованным мероприятием. ФНС можно расценить эти деньги как доход работника, и, следовательно, доначислить НДФЛ. Внебюджетные фонды также не оставались в стороне, и доначисляли взносы.

Но в октябре 2012 года Минфин дал разъяснения, выпустив Письмо, в котором полностью урегулировал ситуацию – выдавать деньги под отчёт безналом можно, но с соблюдением правил.

Чтобы у налоговой инспекции не возникло вопросов, и работник, и работодатель, должны совместно организовать правильный документооборот. В частности:

- Заключая договор с банком на выпуск зарплатных карт, нужно прописать условие о том, что работодатель сможет перечислять на такую карту деньги под отчёт сотруднику.

- Откорректировать уже действующее положение о подотчёте или выпустить новое, в котором также прописать возможность перечисления денег на зарплатные карты сотрудников.

- Когда работник пишет заявление о выдаче ему подотчётной суммы, следует прописать в нём просьбу о перечислении денег на зарплатную карту.

- Когда работодатель формирует платёжное поручение, в назначении платежа стоит прописать «выдача под отчёт на хозяйственные нужды».

Бланк приказа о выдаче денег под отчет

Бланк приказа о выдаче денег под отчет

В обязанности работника входит составление авансового отчёта, к которому прикладываются документы о тратах. Так:

- Если работник снял деньги в банкомате, а потом расчёты производил наличными, то нужно приложить чек о снятии и чеки о тратах.

- Если все расчёты производились по безналу, то по каждой операции должен быть чек или иной платёжный документ.

Какие последствия могут возникнуть при несвоевременном возврате подотчета сотрудником?

Несвоевременный возврат подотчета сотрудником может привести к следующим последствиям:

- Нарушение ведения учета платежей. Если сотрудник не возвращает подотчет в срок, компания не сможет своевременно провести все необходимые документы и проводки по подотчетной карте. Это может привести к задержкам в учете и отчетности, а также нарушению финансовых процессов компании.

- Блокировка подотчетной карты. В случае несвоевременного возврата подотчета сотрудником, его подотчетная карта может быть временно заблокирована. Это может вызвать неудобства и ограничения для сотрудника при использовании карты для личных нужд.

- Долг перед компанией. Несвоевременный возврат подотчета сотрудником может привести к образованию долга перед компанией. Если сотрудник не возвращает подотчет в установленные сроки, компания может начислить долг по сумме не возвращенных средств.

- Невозможность получения нового подотчета. Если сотрудник не своевременно возвращает подотчет, компания может отказать ему в выдаче нового подотчета на будущие командировки или расходы. Это может создать неудобства и ограничения в работе сотрудника.

- Документальное подтверждение расходов. Если сотрудник не возвращает подотчет в срок, компания может потерять документальное подтверждение расходов. Это может вызвать проблемы при аудите и проверках, а также привести к необоснованным расходам компании.

Важно отметить, что каждая компания имеет свои правила и порядок возврата подотчета, которым необходимо руководствоваться. Поэтому перед выдачей подотчета сотруднику, необходимо провести разъяснения и объяснить все требования и правила возврата

Если сотрудник не возвращает подотчет в срок, компания может применить различные меры, такие как доначисление долга, блокировка подотчетной карты, административные меры и другие санкции, предусмотренные внутренними положениями компании.

В целях учета денежных средств и предотвращения злоупотреблений, сотрудник должен указывать все подотчетные суммы и расходы в документах по подотчету. Это позволяет компании контролировать расходы и иметь четкую финансовую отчетность.

Если сотрудник не своевременно возвращает подотчет, компания может обратиться в банк с запросом о блокировке подотчетной карты или о возврате средств, перечисленных на карту сотрудника. В этом случае банк может произвести соответствующие операции по блокировке или переводу средств.

Вывод: своевременный возврат подотчета сотрудником является важным аспектом финансового учета и контроля расходов компании. Несвоевременный возврат может привести к различным последствиям, включая нарушение учета, блокировку карты, образование долга и другие проблемы. Поэтому внимательное следование правилам и срокам возврата подотчета является необходимым условием для эффективного финансового управления.

Назначение платежа возврат от подотчетного лица

– внесен остаток средств в кассу.

ДТ10 КТ 71 – 1000 руб. – учтены канцтовары. Отражение операция на корпоративной карте Для отображения сумм, израсходованных на представительские расходы, связанные с хозяйственной деятельностью, можно использовать один платежный инструмент. Организация оформляет корпоративную карту. Затем по заявлению сотрудника выдает ее конкретному лицу, перечисляет туда подотчетные суммы.

УТВЕРЖДАЮ: Порядок использования корпоративных карт 1.

Держатели платежного инструмента не имеют права ее разглашать третьим лицам. 2. Оформляем подотчетные деньги правильно Выдать подотчетные деньги сотруднику организации можно тремя способами: из кассы наличными деньгами; через дебетовую карту, выданную ТОУФК для наличных расчетов; через личную банковскую карту сотрудника.

Перевод подотчета на карту сотрудника

Для упрощения расчетов и удобства сотрудников компания может осуществлять перевод подотчета на карту сотрудника вместо расчетного счета. Это позволяет сотруднице сразу получать деньги на свою карту и использовать их без необходимости ожидания перечисления на расчетный счет.

Перевод подотчета на карту сотрудника осуществляется по акту перечисления, который составляется при подаче заявления на перевод. В акте указывается сумма, которую необходимо перечислить на карту сотрудницы, а также срок, до которого должно быть произведено перечисление.

Для проведения перечисления на карту сотрудницы необходимо обратиться в офис компании и предоставить акт перечисления, подписанный руководителем или уполномоченным лицом. Директор компании усмотрел, что перевод подотчета на карту сотрудницы является более удобным и экономичным способом расчетов, поэтому принял решение ввести такую возможность.

При переводе подотчета на карту сотрудницы необходимо учитывать следующие особенности:

- Перечисление подотчета на карту производится только по акту перечисления, подписанному руководителем или уполномоченным лицом.

- Перечисление средств на карту сотрудницы осуществляется в течение 3 рабочих дней с момента предоставления акта.

- Сумма перечисленных денежных средств должна соответствовать сумме, указанной в акте перечисления.

- При получении подотчета на карту сотрудницы необходимо предоставить акт перечисления и резолюцию руководителя.

- В случае невозврата подотчетных средств компанией, сумма будет списана со следующей выдачи подотчета сотруднице.

Таким образом, перевод подотчета на карту сотрудницы позволяет ускорить расчеты и упростить процесс выдачи денежных средств. Однако, необходимо соблюдать все установленные правила и порядок перевода, чтобы избежать возможных проблем и недоразумений.

Перечисляем деньги под отчет на банковскую карту сотрудника

Однако, как показывает практика, эти удобства перечеркиваются списанием поступивших денег в уплату долгов работника (например, кредитов), блокировкой карточки работника.

Подотчетные деньги компания может перечислить на зарплатную либо личную банковскую карту работника.

В перечень подотчетных расходов входят представительские, командировочные расходы, расходы на административно-хозяйственные нужды (приобретение канцелярии, хозяйственного инвентаря, обслуживание офисной техники и аналогичные расходы). Основанием для выплаты подотчетной суммы является приказ (распоряжение, решение), подписанное руководителем компании. Необходимости оформлять работнику заявление на выдачу денежных средств под отчет нет.

При этом выдача (перечисление на банковскую карту) подотчетных сумм может осуществляться и при наличии задолженности у подотчетного лица.

Законодательством не установлен конкретный срок, в течение которого работник должен отчитаться о потраченных подотчетных суммах. Согласно п. 6.3 Указания ЦБ РФ от 11.03.2014 г. № 3210-У, работник обязан предоставить в бухгалтерию отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы. Если такого приказа в компании нет, можно считать, что срок выдачи подотчетных сумм не установлен, и значит, расчеты по подотчетным суммам должны быть осуществлены в пределах одного рабочего дня (Письмо ФНС РФ от 24.01.2005 г. № 04-1-02/704).

Важно! Денежные средства, выдаваемые под отчет своим сотрудникам, могут перечисляться на банковские карты сотрудников для осуществления операций, связанных:

- с оплатой расходов организаций по поставкам товаров, выполнению работ, оказанию услуг;

- с командировочными расходами;

- с компенсацией сотрудникам документально подтвержденных расходов (Письмо Минфина РФ от 21.07.2017 г. № 09-01-07/46781).

Как правило, подотчетные деньги перечислить на банковскую карту, на которую компания перечисляет заработную плату работника.

Для перечисления подотчетных денег на банковскую карту работника, в компании издается приказ, образец которого приведен ниже:

ПРИКАЗ №2/1

о перечислении подотчетных сумм на банковскую карту работника

9 января 2019 г. г. Москва

В целях приобретения хозяйственных товаров

1. Перечислить на банковскую карту работника Цветочкина Т.Е. 50 000 (пятьдесят тысяч) рублей для приобретения хозяйственных товаров по следующим реквизитам:

номер карты 845044442000008882, счет номер 40817425550000567044 в Банк ПАО ОТП, БИК банка 044573474.

2. Ответственным за исполнение приказа назначить начальника финансового отдела П.Г. Ромашкину.

Генеральный директор Д.И. Лютиков

Как отмечают финансисты, «…учитывая положения ст.8 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов) в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами (Письмо Минфина РФ от 25.08.2014 г. № 03-11-11/42288)».

В Учетной политике можно сделать ссылку на утвержденное компанией Положение о расчетах с подотчетными лицами.

Фрагмент Положения:

_____________ Д.И. Лютиков

«01» января 2019 г.

О порядке выдачи денежных средств под отчет, представлении, проверки и утверждения авансовых отчетов АО «Лютик»

Приложение №1 к приказу №48 от 01.01.2019 г.

ПОЛОЖЕНИЕ о расчетах с подотчетными лицами

Настоящее Положение разработано в соответствии:

- с Указом ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 г. № 3210-У;

- Федеральным законом «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ;

- Приказом Минфина России «Об утверждении Плана бухгалтерских счетов» от 31.10.2000 г. №94н;

- Трудовым кодексом РФ.

Целью Положения является обеспечение правильности учета и контроль при расчетах с подотчетными лицами АО «Лютик».

Как правильно возместить затраты сотруднику

Очень часто сотрудники, по незнанию или каким-либо другим причинам, нарушают последовательность в оформлении документов и могут потратить собственные средства на нужны предприятия не оформив как полагается выдачу.

Объяснить это можно тем, что в этой ситуации сотрудник действовал от своего имени, нет гарантии, что руководитель посчитает затрату данных средств целесообразной. На деле получается, что работник самолично принял решение, не получив согласия от начальства.

Например, такая история могла возникнуть, когда после длительных переговоров менеджер предложил поужинать клиенту и оплатил поход в ресторан и теперь хочет возмещения затрат. Поэтому прежде чем тратить свои деньги, напишите заявление в бухгалтерию на выдачу подотчета, после чего подтвердите его документально.

Если руководитель одобряет возмещение понесенных затрат, тогда на предприятии должен быть издан приказ или распоряжение о выплате компенсации работнику.

Для того, что бы контролирующие органы не имели повод для претензий, тогда на предприятии издается общий приказ, в котором отражается порядок возмещения подобных затрат. В приказе указывается максимальная сумма, которую подотчетные лица могут потратить, на какие цели, срок, в течении которого будет произведено возмещение затрат.

Действия бухгалтера при получении документов для произведения возмещения затрат сотруднику:

- Проверить правильность оформления первичных документов, если документы выписаны на имя компании, тогда видно, что работник действительно закупал ценности для нужд предприятия;

- Оплачивать НДФЛ или нет с перечисленных денежных средств работнику. Так как работник не получил никакой экономической выгоды с полученной компенсации, то и доходом нельзя назвать полученные суммы и НДФЛ уплачивать не нужно;

- Обязательно оформить данную выплату необходимо расходным кассовым документом.

- Произвести соответствующие проводки в бухгалтерском учете : при выдаче средств работнику Дт 73 Дт 73 «Расчеты с персоналом по прочим операциям» Кт 50. А проводка Дт 10 (07, 08, 11, 41) Кт 73 фиксирует, что приобретенные ценности приняты к учету.

При каких обстоятельствах покупатель не обладает правом требования возмещения понесенных расходов?

Существует несколько категорий товаров, осуществить возврат которых невозможно, если изделие ненадлежащего качества.

Перечень определен Правительством РФ и выглядит так:

- Товар можно отнести к категории продовольственной продукции;

- Это косметика или парфюмерия;

- Продажа товара осуществляется с помощью метражей: ткань, штук, линолеум и др.;

- Входит в число средств, предназначенных для личной гигиены: от зубной щетки до расчески;

- Товары медицинского назначения, лекарства и аппараты;

- Различные ювелирные украшения, либо же изделия из драгоценных металлов;

- Патроны и оружие;

- Яды и различные средства бытовой химии;

- Нижнее белье, чулки и носки;

- Мебельные гарнитуры;

- Приобретенные представители флоры и фауны;

- Печатные изделия: книги, брошюры, календари и т.д.;

- У товара есть свой гарантийный срок, он также имеет бытовое назначение.

Возврат денег за бракованный товар.

О том, можно ли вернуть деньги за доставку,

Технически сложные товары также не подлежат возврату. До недавнего времени перечень таких товаров не был закреплен действующим законодательством, и время от времени возникало множество сложностей касательно того, какие именно изделия следует вносить в эту категорию.

Сегодня список выглядит так:

- Летательные аппараты. Например, вертолеты;

- Средства передвижения. Например, авто и мотоциклы;

- Сельскохозяйственная техника;

- Средства, позволяющие передвигаться по снегу;

- Транспорт, который может передвигаться по воде, с электрическим двигателем;

- Разнообразное навигационное оборудование, в том числе и техника для спутниковой связи;

- Компьютерная техника и оборудование для спутникового ТВ.

- Фото- и видео аппаратура;

- Бытовая домашняя техника, которая включает стиральные машины, электроплиты, а также холодильники.

Осуществить процедуру возврата можно только в том случае, если изделие не было вами использовано и сохранило все этикетки и бирки. Если имеются какие-либо признаки использования изделия, тогда потребителю будет отказано в возврате. Клиент может продолжать отстаивать свои права и оспорить отказ. Для этого необходимо обратиться к специалистам, которые проведут специальную экспертизу, устанавливающую, в каком именно состоянии находился товар.

Покупатель не может обратно вернуть продавцу изделие, в котором нет каких-либо недостатков, если оно обладает индивидуально-определенными особенностями, которые были согласованы с конкретными клиентами. Именно поэтому, вещи, которые были изготовлены по индивидуальному заказу, вернуть покупателю обратно не удастся.