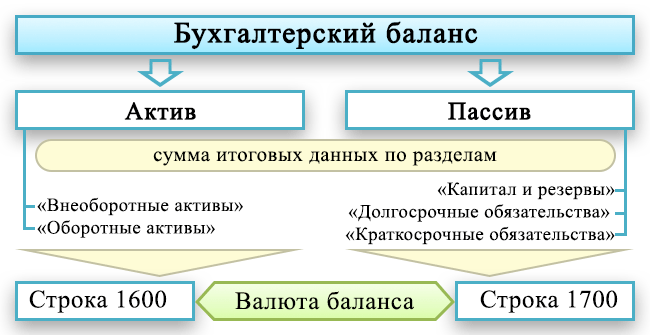

По каким строкам смотреть валюту баланса

Действующая в настоящее время форма баланса утверждена приказом Минфина «О формах бухгалтерской отчетности» от 02.07.2010 № 66н (в редакции от 19.04.2019). Согласно приложению 4 к этому приказу валюта баланса в бухгалтерском балансе показывается в строках с названием «Баланс» и кодировкой:

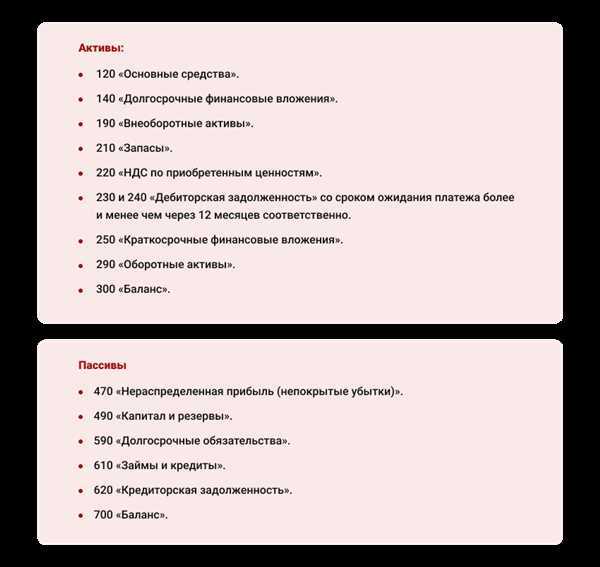

- 1600 — это валюта баланса по активам;

- 1700 — это валюта баланса по пассивам.

Строка 1600 представляет собой сумму итоговых данных по разделам «Внеоборотные активы» и «Оборотные активы». Строка 1700 — такой же итог по разделам «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства».

Детализацию перечисленных разделов баланса смотрите в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Получить подробную инструкцию по заполнению строки 1600 баланса или любой другой интересующей вас строки любой формы бухгалтерской отчетности вы можете в КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в Путеводитель по бухотчетности.

Таким образом, изменения в каждом разделе баланса ведут к изменению валюты баланса. О чем же может говорить такое изменение?

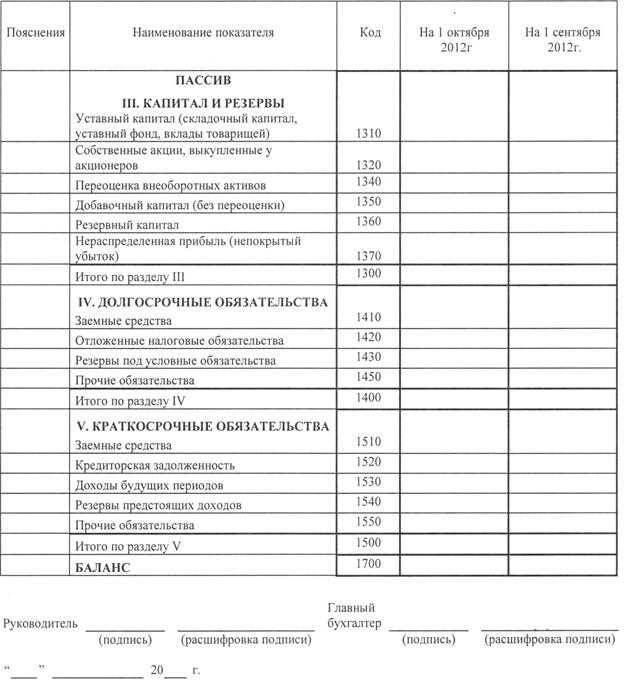

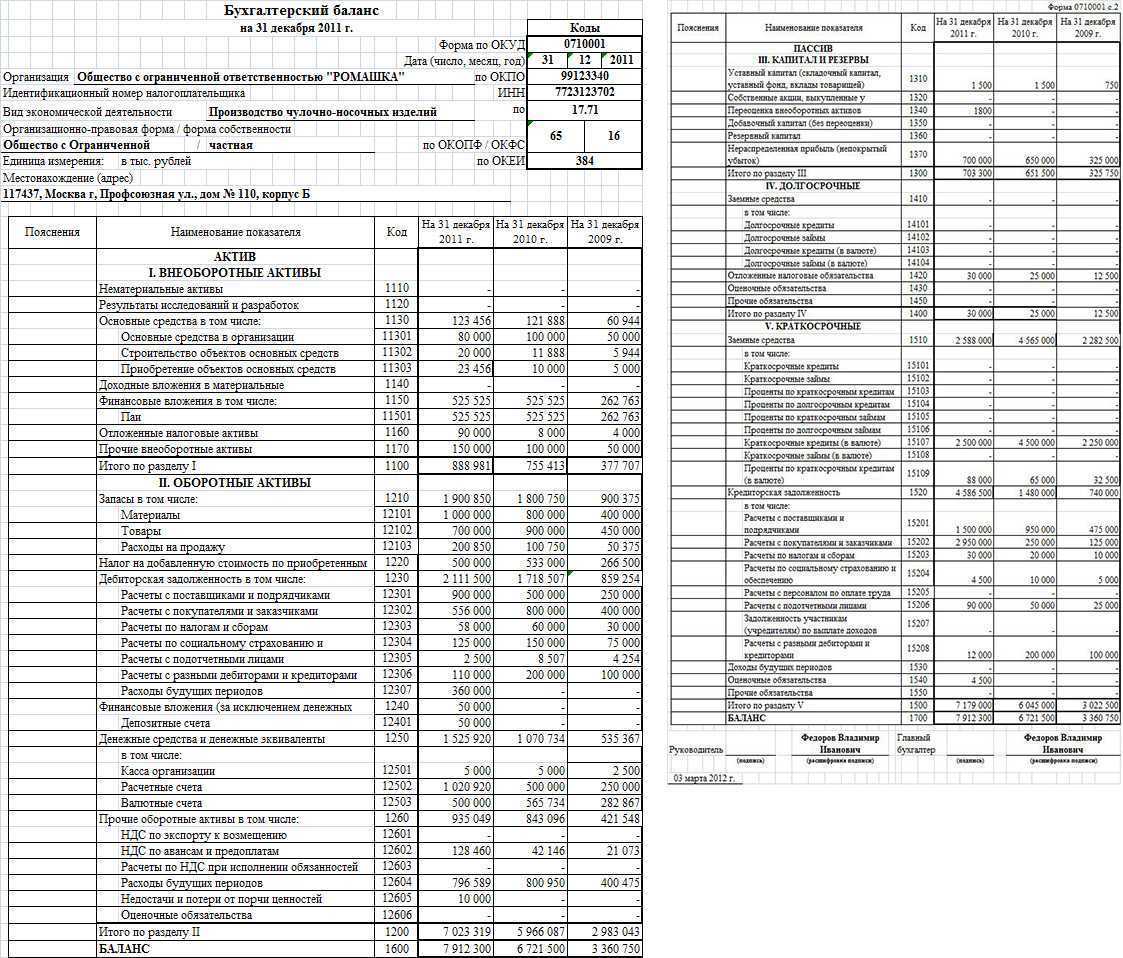

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510 бухгалтерского баланса с расшифровкой была строкой 610 бухгалтерского баланса. Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520 бухгалтерского баланса с расшифровкой до 2020 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

Из чего складывается строка 1370

Коды строк, используемых при составлении отчетности, приводятся в приложении к соответствующему приказу, который регулирует составление и заполнение отчетных сводок. В этом документе строка баланса 1370 обозначена как нераспределенная прибыль, также уточняется, что это может быть и непокрытый убыток. Соответственно, в графе должна указываться имеющаяся сумма нераспределенной прибыли или аналогичная сумма непокрытого убытка, которая накопилась за определенный промежуток времени, непосредственно на момент составления отчета.

- План бухгалтерской отчетности предусматривает отдельный счет прибыли или убытков. При этом на счете отражается прибыль или убыток, которые были накоплены к концу года, а если баланс составляется не в качестве итогов года, а на промежуточную дату, тогда для заполнения графы также используются счета группы, в которой отмечаются чистые прибыли и убытки.

- На этих счетах накапливаются суммы от обычных операций, совершаемых организацией, а также различные суммы, которые могут напрямую относиться к этой группе, например, начисленные штрафы.

- Если на указанную отчетную дату приходятся убытки, то их вносят в строку не со знаком минуса, а записывают в круглых скобках. Например, сведения по убыткам будут записаны следующим образом: (12 000), где число в скобках и есть сумма всех убытков.

Полученные дивиденды в балансе указываются отдельно, записываются обособленно и выносятся в круглые скобки в отдельной строке. Это может уточняться в документации, если по строке проходят и промежуточные дивиденды. В такой ситуации сначала указывается нераспределенная прибыль или аналогично вписывается непокрытый убыток, а следующей строкой идет уточнение о промежуточных дивидендах и сумма, которая приходится на этот счет.

Если разобраться, из чего складывается строка баланса 1370, то становится понятно, что в нее может входить нераспределенная прибыль или непокрытые убытки. Также к этой графе могут иметь отношение промежуточные дивиденды, которые записываются ниже, отдельной строкой 1371. Процесс составления отчета может немного отличаться, в зависимости от того, относится ли баланс к годовой или промежуточной отчетности. Если у компании отсутствует по каким-то причинам нераспределенная прибыль или непокрытые убытки, то в графу вписывается значение чистой прибыли или убытков за определенный отчетный период. Таким образом, содержание строки тогда будет совпадать с графой 2400.

Нераспределенную прибыль или непокрытый убыток за конкретный период времени подсчитывают по специальной формуле. Для этого необходимо посчитать сумму чистой прибыли или чистого убытка за требуемый период времени. Под этим понимаются те средства или убытки, которые остались уже после проведения налогообложения. Эти расчеты позволят получить нужную информацию, чтобы заполнить графу 1370 надлежащим образом и предоставить отчетность по всем правилам.

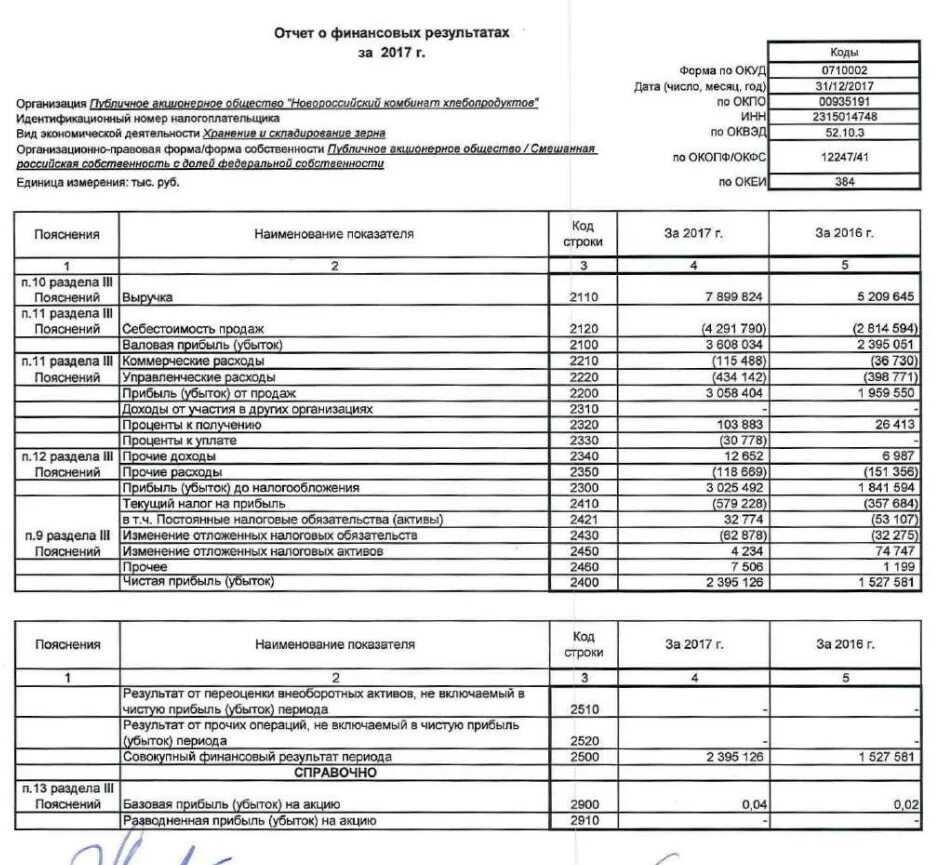

Типы доходов в отчете о финансовых результатах

Все суммы (расходы и доходы) в форме подразделены на финансовые, операционные, неоперационные. С учетом этой классификации выделяется несколько типов доходов:

- Процентные. Они включают суммы от финансовой деятельности предприятия. К таким суммам относятся проценты, которые организация получила за предоставленные кредитные средства другим юрлицам, ИП, или полученные проценты по банковским депозитам;

- Выручка. К этому типу относится доход, который был получен от основного типа коммерческой деятельности предприятия. Финансовый результат по выручке – важный показатель, который подлежит анализу со стороны собственников, банковских организаций, инвесторов, других заинтересованных лиц. Он демонстрирует общее, объективное финансовое состояние компании:

- Доходы от участия в иных предприятиях. В строке указываются дивиденды, которые организация получила от вложений в другие компании: покупка ценных бумаг, вклад в уставный капитал другого юрлица;

- Прочие. Здесь отражаются остальные типы доходов, которые предприятие получило за отчетный период. К этому виду относятся доходы от неоперационной деятельности организации. Пример, компания получила деньги от реализации основных средств, в результате инвестирования, безвозмездного получения имущества и т. д.

В отчетной документации отражаются несколько разновидностей прибыли:

- Валовая. Это промежуточный показатель прибыли, который характеризует полученный доход от реализации. Для его вычисления требуется от выручки отнять себестоимость товаров, работ;

- От продаж. Тоже относится к промежуточному финансовому показателю. Он демонстрирует эффективность основной деятельности предприятия и не учитывает прочие доходы, расходы;

- До обложения налогами или бухгалтерская. Этот показатель прибыльности предприятия. Он учитывает прибыль, которая была получена до оплаты налогов. Показатель учитывает все расходы организации, включая процентные, операционные, и доходы, но исключает суммы налогов;

- Нераспределенная (чистая). Итоговой результат коммерческой деятельности предприятия после оплаты всех налогов.

Учет дебиторской задолженности

В бухгалтерском учете дебиторка аккумулируется не на одном, а на нескольких активно-пассивных счетах. О возникновении задолженности свидетельствует появление дебетового остатка по группе счетов расчетов. На каком счете отражается дебиторская задолженность в соответствии с кодировкой Плана счетов (Приказ от 31.10.2000 № 94н):

- 60 или 62 при расчетах с поставщиками или покупателями;

- 68 и 69 – для случаев переплат по налогам, сборам и страховым взносам;

- 70, 71, 73 – для операций по расчетам с наемными работниками;

- 75 при задолженности учредителей;

- 76 для расчетов с разными видами дебиторов.

Если погашается дебиторская задолженность, счет 62 будет участвовать в такой корреспонденции:

Д51 (52) – К62.

Списание долга осуществляется на 91 счет – например, при прощении займа сотруднику составляется запись Д91 – К73.

Списание сомнительной задолженности, которая была включена в состав резерва, происходит проводкой Д63 – К62 (60).

Классификация

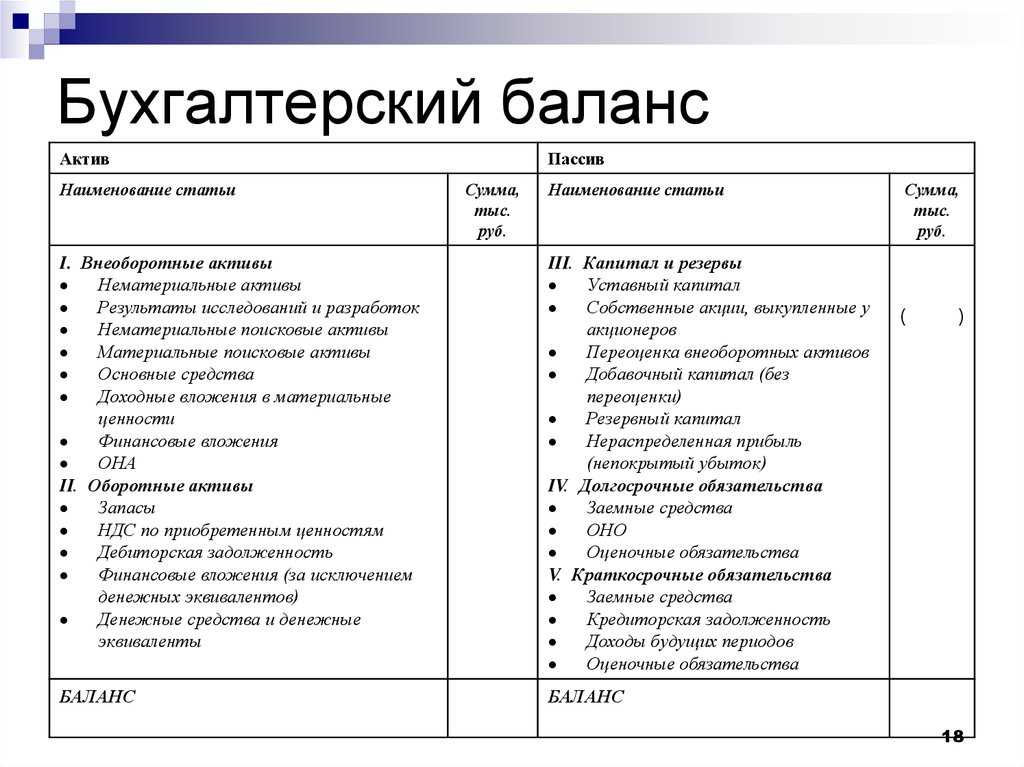

Принято выделять два основных вида баланса:

- Статистические. Отражают показатели на дату формирования. Их классифицируют по следующим признакам: текущий, вступительный, разделительный, заключительный, ликвидационный, оборотно-сальдовый, отдельный, сводный, санируемый, консолидированный, инвентарный.

- Динамические. Показывают финансовые данные по компании по оборотам за заданный период. Это может быть шахматный баланс и оборотная ведомость.

Все балансы отличаются друг от друга по цели их составления. Принято классифицировать их по следующим признакам:

- по источнику составления;

- по характеру деятельности;

- по объекту отражения;

- по времени составления;

- по объему информации;

- по форме собственности;

- по способу очистки.

Чистые активы акционерного общества

Чистые активы в балансе АО, строка 3600 разд. 3 отчета об изменениях капитала, вычисляются по формуле, применяемой ООО и предприятиями других форм собственности. Акционерные общества рассчитывают ЧА перед выплатой дивидендов акционерам, при выходе акционера из бизнеса, для определения соотношения между уставным капиталом и величиной чистых активов, в случае покупки размещенных или при выкупе принадлежащих обществу акций.

Что такое сравнительный аналитический баланс активов-нетто?

Подобный анализ проводится для исследования в динамике изменений финансового состояния предприятия. При этом рассчитываются абсолютные и удельные соотношения на начало/конец отчетного периода по отдельным показателям и определяется общая картина положения дел в организации. В расчетах используются различные показатели, формулы и коэффициенты. К примеру, метод определения величины собственных оборотных средств (СОС):

СОС = Источники собственные (разд. 4 баланса) – Активы внеоборотные (разд. 1 баланса).

Вывод – чтобы узнать, где в балансе чистые активы, необходимо рассчитать величину собственных средств фирмы, не обремененную обязательствами. Стоимость определяется в денежном выражении на последнюю отчетную дату на основе бухгалтерских данных.

Строка 1300 баланса

Что нужно знать на начальном этапе

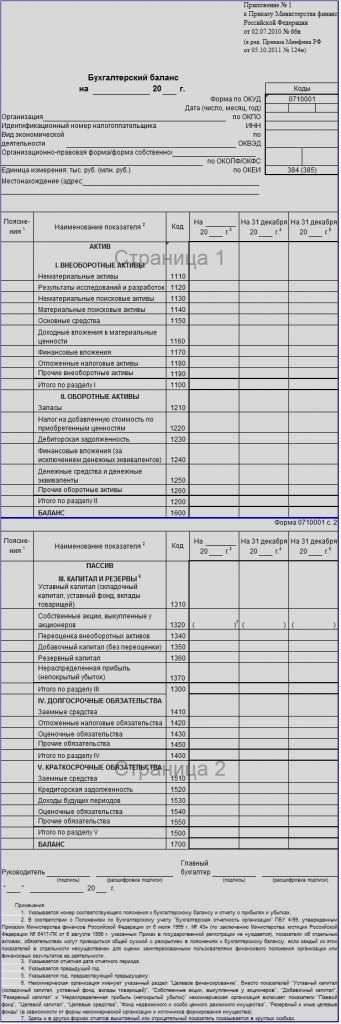

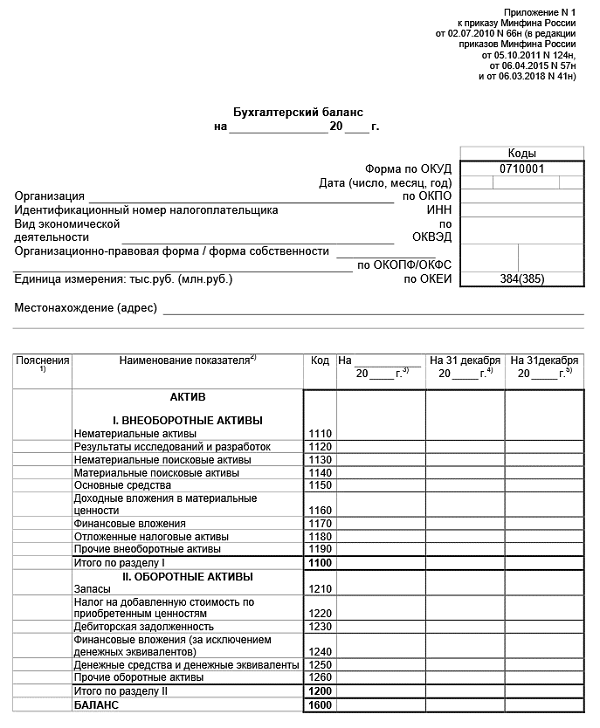

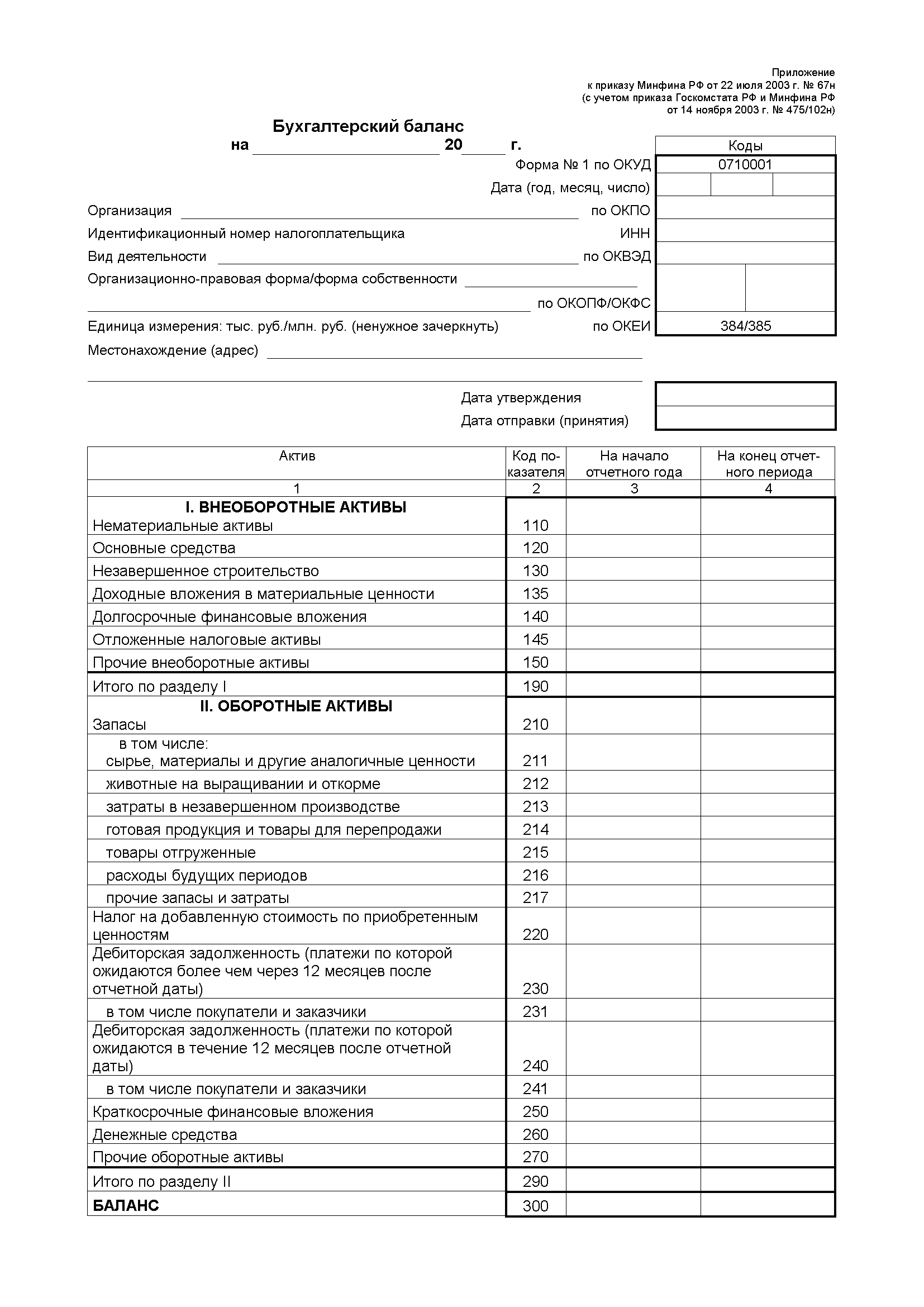

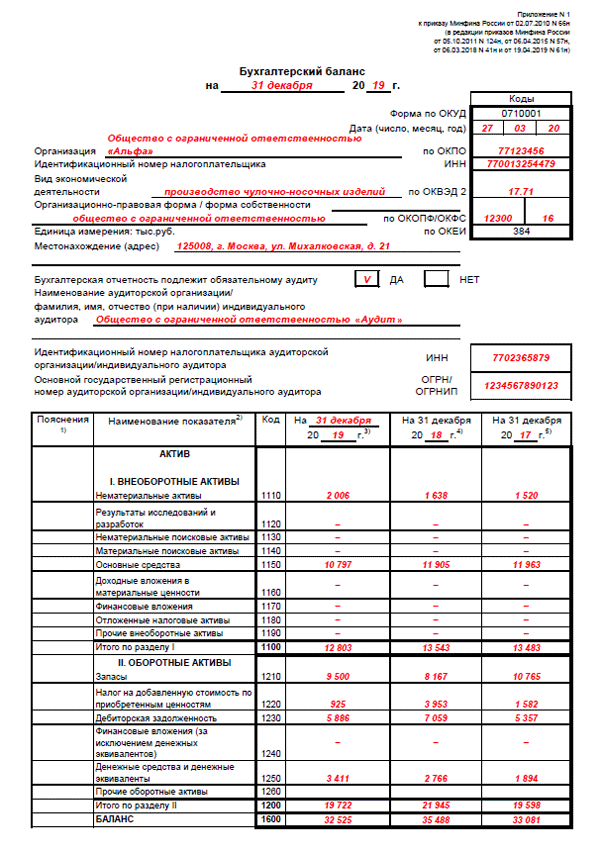

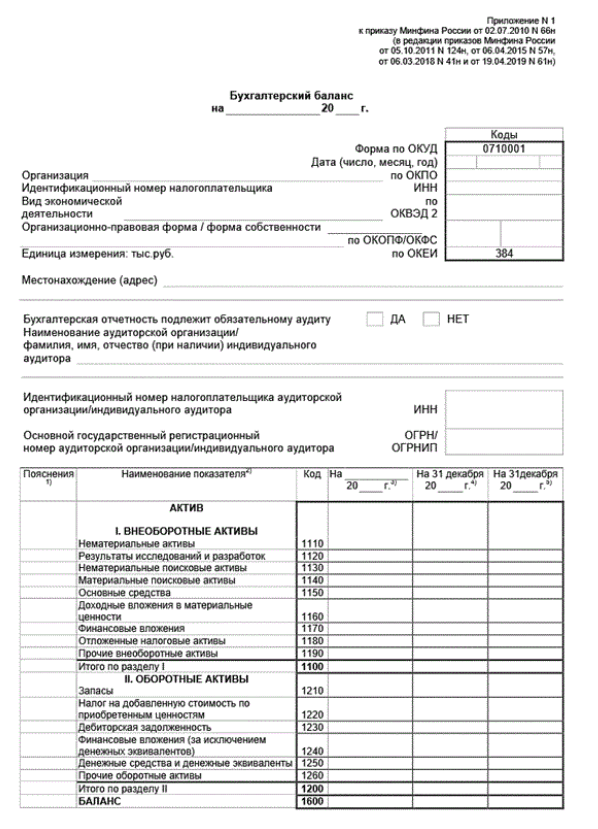

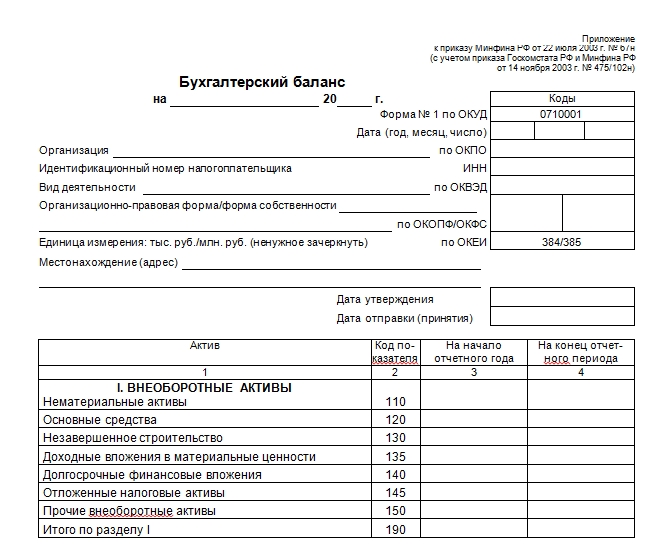

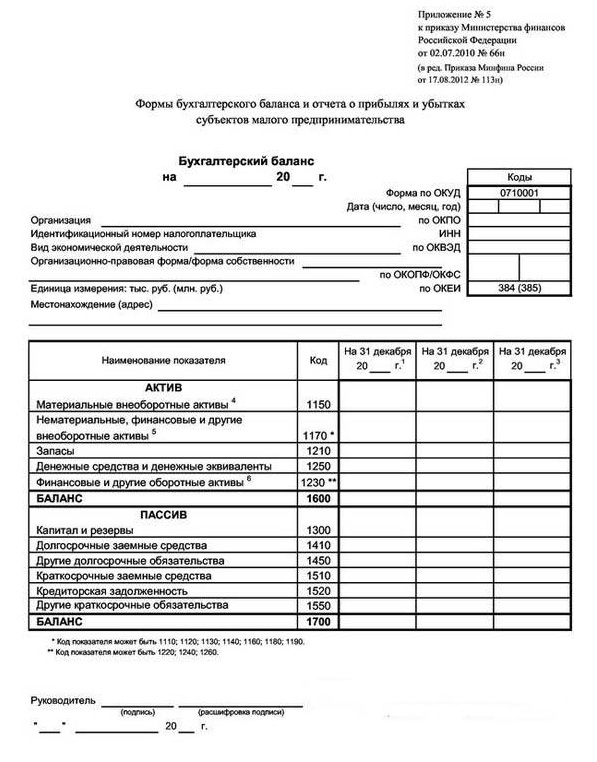

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса

Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его

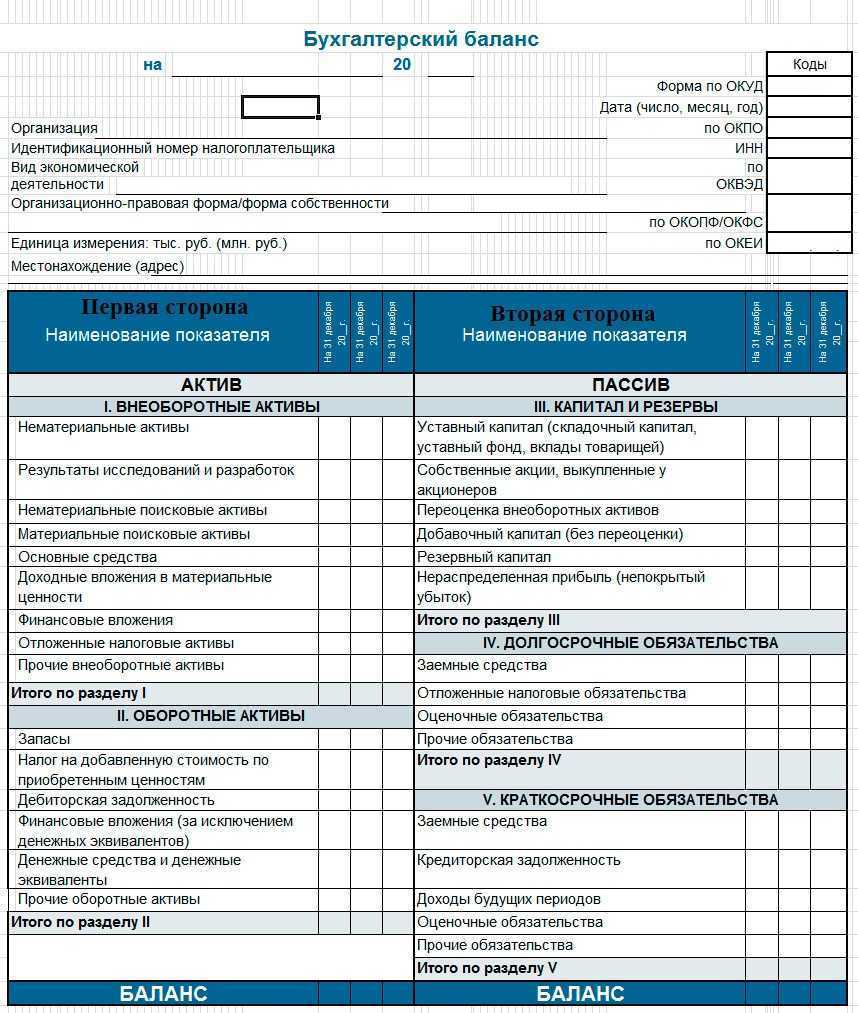

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Срок сдачи бухгалтерской отчетности за 2021 год

Предприятия должны представить финансовую отчетность в течение трех месяцев после окончания финансового года. Это правило определено в п. 5.5 п. 5.1 ст. 23 Налогового кодекса РФ и в п. 5 ст. 18 Закона о бухгалтерском учете.

после 30 сентября. В этом случае у компании есть выход — годовая финансовая отчетность может быть подана вместе со всеми финансовыми отчетами. Если выбран последний вариант, то финансовая отчетность должна быть подготовлена с момента возникновения компании до 31 декабря следующего календарного года.

Это правило содержится в разделе 15 Закона о счетах.

Федеральный закон № 435-ФЗ от 30 декабря 2021 года изменил срок представления пересчитанной финансовой отчетности на 2022 год. В настоящее время исправленные финансовые отчеты должны быть представлены до 31 июля года, следующего за отчетным; если ошибки исправлены во время утверждения финансовых отчетов после 31 июля, исправленные финансовые отчеты должны быть представлены в течение 10 рабочих дней после утверждения, но не позднее 31 декабря года, следующего за отчетным. Предыдущие версии финансовых отчетов представляются не ранее 31 декабря года, следующего за отчетным годом.

Для успешного заполнения бухгалтерского баланса необходим сбор и анализ различных данных компании за 2024 год. В этом разделе мы рассмотрим этот процесс и дадим рекомендации по его выполнению.

Первым шагом является сбор данных о всех активах компании на конец отчетного периода. Активы могут включать здания, транспортные средства, оборудование, запасы товаров и другое имущество. Необходимо учитывать все активы и представить их в соответствующих строках баланса.

Далее следует собрать информацию о всех обязательствах компании. Обязательства могут включать кредитные долги, займы, отсроченные платежи, налоговые обязательства и прочие долговые обязательства перед поставщиками и другими сторонами.

После сбора информации о активах и обязательствах необходимо провести анализ финансовых данных. Рекомендуется использовать различные финансовые показатели, такие как общая активность, рентабельность, ликвидность и др. Это позволит получить более полное представление о финансовом положении компании.

При анализе финансовых данных следует обратить внимание на возможные расхождения и несоответствия. В случае обнаружения ошибок или проблемных моментов, их необходимо исправить или учесть в бухгалтерском балансе

Важным этапом является подготовка отчетности на основе собранных данных. Для этого необходимо составить бухгалтерский баланс с учетом всех активов и обязательств компании. Также рекомендуется составить отчет о прибылях и убытках и прочие отчеты, необходимые для полного и точного представления финансового состояния компании.

Итак, сбор и анализ данных являются важным этапом процесса заполнения бухгалтерского баланса за 2024 год

Рекомендуется проводить эту работу внимательно и тщательно, уделять внимание деталям и обращать внимание на возможные расхождения или ошибки

| Активы | Обязательства |

|---|---|

| Здания | Кредитные долги |

| Транспортные средства | Займы |

| Оборудование | Отсроченные платежи |

| Запасы товаров | Налоговые обязательства |

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

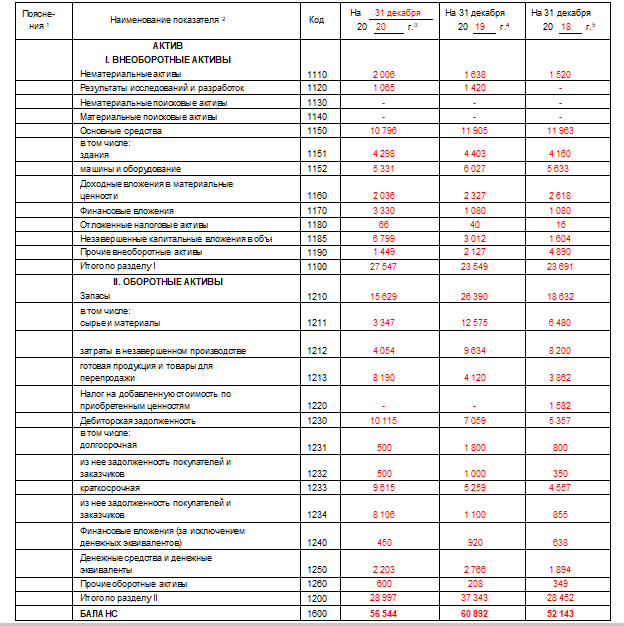

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса, бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Расшифровка статей баланса: все детали и тонкости

Старая форма баланса использовала универсальные коды и строки, которые назывались счетами. Например, строка 07 относилась к счету Земельные участки и объекты недвижимости. Новая форма баланса использует расшифровку вместо кодов и строк, что делает его более понятным и удобным для анализа.

Расшифровка статей баланса — это процесс определения содержания и характера каждой позиции в балансе. Например, расшифровка строки 07 может быть следующей: Земельные участки и объекты недвижимости — это активы компании, включающие в себя земельные участки и построенные на них объекты недвижимости.

Точная расшифровка статей баланса позволяет бухгалтерам и аналитикам лучше понять состояние организации, ее финансовые возможности и проблемы. Это помогает принимать правильные управленческие решения, предостерегает от возможных ошибок и махинаций.

Важно отметить, что расшифровка статей баланса может отличаться в зависимости от отрасли, в которой работает компания, и ее специфики. Поэтому, при чтении и анализе бухгалтерского баланса, рекомендуется обращаться к соответствующим нормативным актам и регламентам, чтобы точно понимать значения и тонкости каждой строки

- Бухгалтерский баланс представляет собой таблицу, в которой указываются все активы и обязательства организации.

- Расшифровка статей баланса — это процесс определения содержания и характера каждой позиции в балансе.

- Новая форма баланса использует расшифровку вместо кодов и строк, что делает его более понятным и удобным для анализа.

- Расшифровка статей баланса позволяет лучше понять состояние организации и принимать правильные управленческие решения.

- Обращение к соответствующим нормативным актам и регламентам поможет точно понимать значения и тонкости каждой строки баланса.

Оценка объектов аренды и обязательств по ним

Счет 07 строка баланса: важность и интерпретация

Старая расшифровка счета 07 включает в себя список всех строк баланса, которые относятся к счету 07. Это позволяет бухгалтеру быстро определить, какие операции и движения денежных средств отражены на данном счете. Бухгалтерские коды помогают структурировать информацию и сделать ее более понятной и доступной.

| Счет | Бух | Строки |

|---|---|---|

| 07 | с | Строка |

Счет 07 в бухгалтерии играет ключевую роль, так как на нем отображаются все средства, которые могут быть использованы для текущих операций организации. Интерпретация данных счета 07 позволяет определить наличие или отсутствие денежных средств в организации, а также оценить их движение

Это важно для принятия управленческих решений и контроля над финансовым состоянием предприятия

Последовательность заполнения баланса

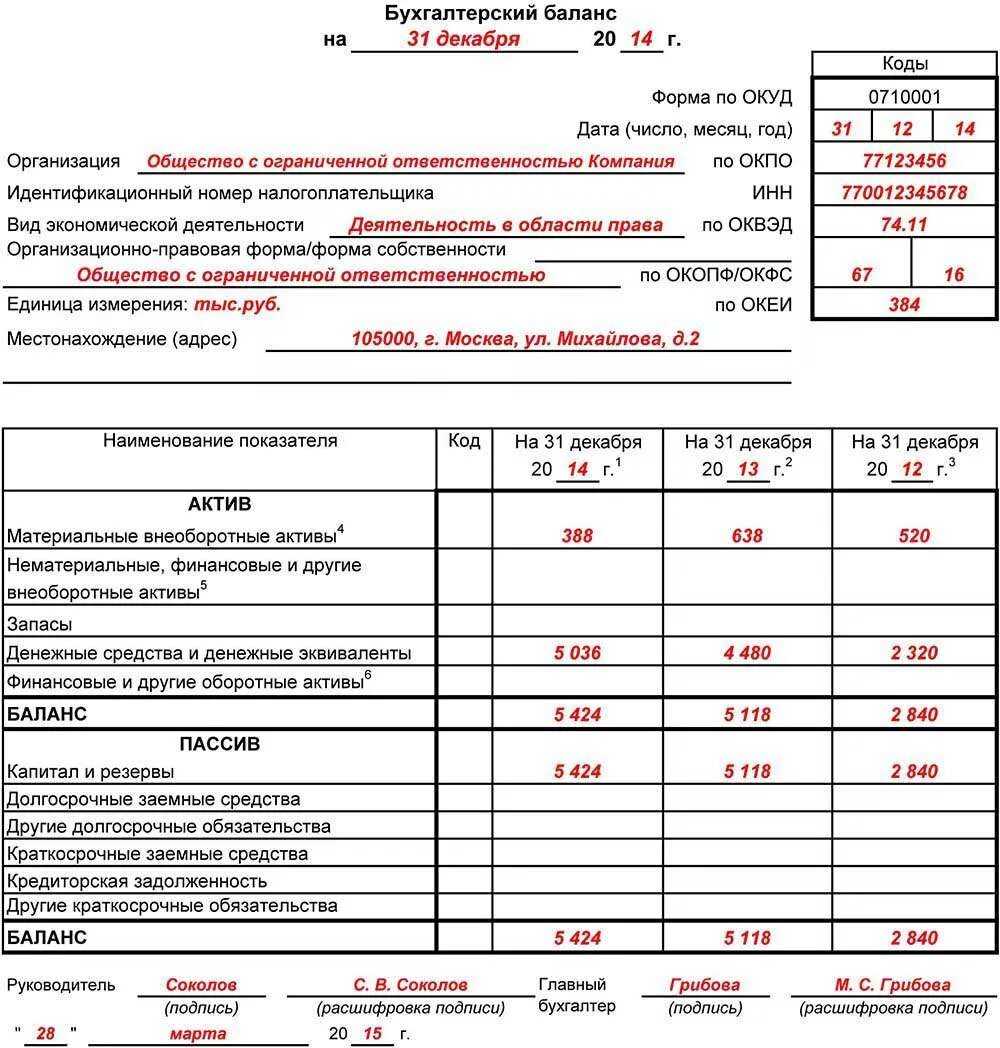

Все строки, которые должны быть в балансе, приведены в его типовой форме. Если данных для заполнения какой-то строки нет, ставьте прочерк (п. 11 ПБУ 4/99). Так, у большинства организаций будут прочерки в строках 1110 — 1140, 1160, 1320 — 1360, 1430, 1450.

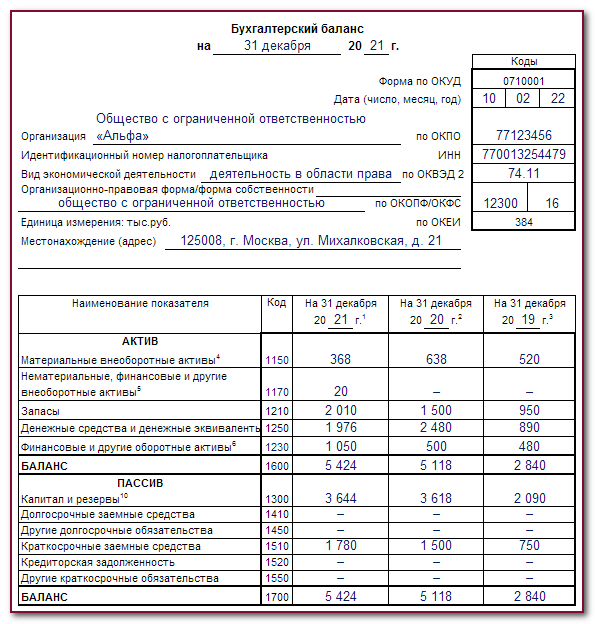

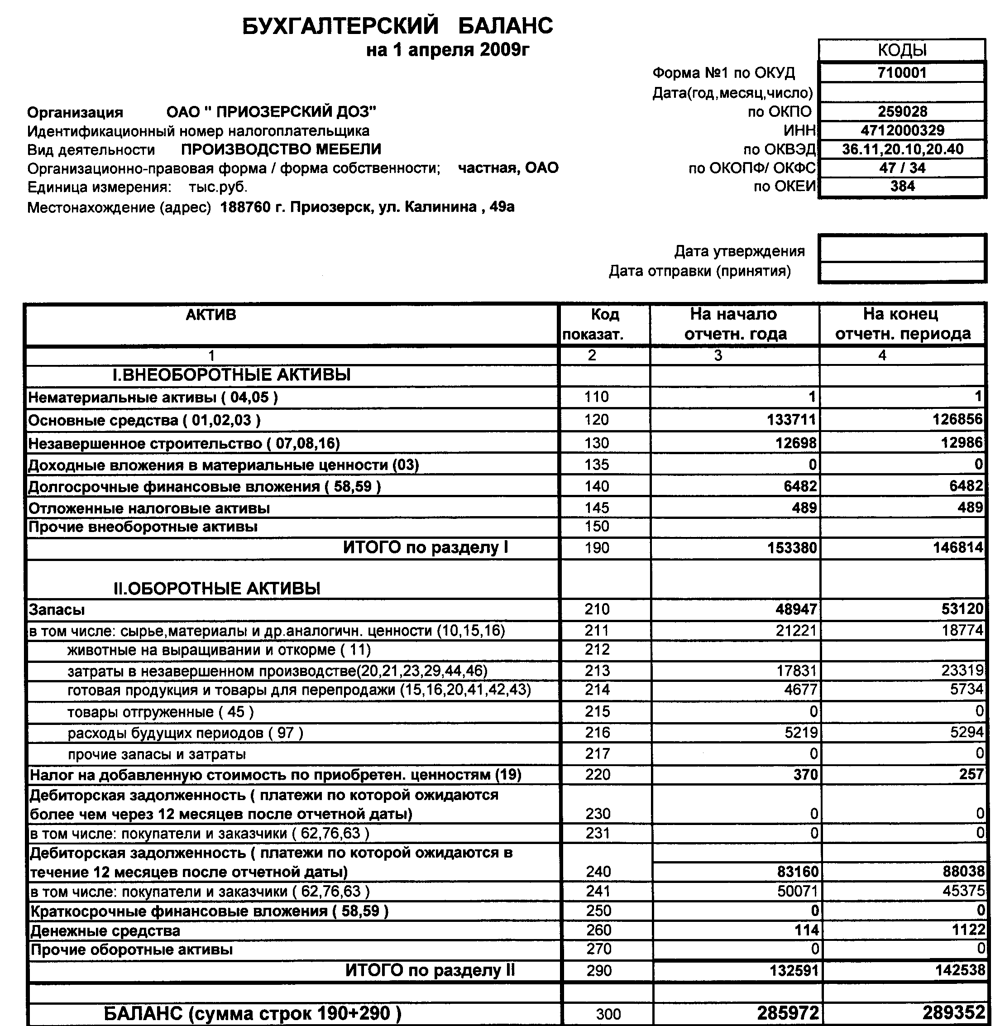

В строке 1150 «Основные средства» укажите остаточную стоимость ОС, т.е. разницу между сальдо по счетам 01 и 02. В эту же строку включите незавершенное строительство — сальдо по счету 08-3.

В строке 1170 укажите стоимость долгосрочных финансовых вложений. Это акции и доли в УК других организаций, а также векселя и займы со сроком погашения после 31.12.2018.

Строка 1190 «Прочие внеоборотные активы» обычно остается незаполненной. В ней отражают не названные в типовом балансе активы. Например, стоимость материалов, предназначенных для строительства (Приложение к Письму Минфина от 29.01.2014 N 07-04-18/01).

Расчет строки 1210 «Запасы»: сложите сальдо по счетам учета МПЗ — 10, 41, 43, 45 и затрат — 20, 44. Эту сумму уменьшите на кредитовое сальдо счетов 14 и 42. Также в эту строку включите затраты со счета 97, которые будут списаны в течение года, например на ДМС.

Расчет строки 1230 «Дебиторская задолженность»: сложите дебетовое сальдо всех субсчетов по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76, результат уменьшите на кредитовое сальдо по счету 63.

В строке 1240 укажите стоимость краткосрочных финансовых вложений. Это векселя и займы, которые будут погашены в 2020 г. Не включайте сюда стоимость денежных эквивалентов — покажите их вместе с деньгами в строке 1250.

Строка 1260 «Прочие оборотные активы» обычно остается незаполненной. В ней отражают неназванные в типовом балансе активы, например дебетовое сальдо по счету 94.

В строку 1370 «Нераспределенная прибыль» перенесите сальдо счета 84. Если оно дебетовое, по строке 1370 в скобках покажите убыток.

В строке 1520 «Кредиторская задолженность» покажите суммарное кредитовое сальдо всех субсчетов к счетам 60, 62, 68, 69, 70, 71, 73, 76 и субсчета 75-2.

В строке 1530 «Доходы будущих периодов» укажите сумму кредитовых сальдо счетов 98 и 86.

Показатель строки 1540 «Оценочные обязательства» равен кредитовому сальдо счета 96. Как правило, здесь отражают остаток резерва на оплату отпусков.

В строке 1600 покажите общую стоимость всех активов. А в строке 1700 — общую величину всех пассивов. При расчете данные в скобках вычитаем. Строки 1600 и 1700 должны быть равны.

Расшифровку отдельных показателей баланса можно приводить в тех же строках, что и сами показатели. Например, в строке 1150 отдельно показать стоимость ОС, используемых в производстве. В рекомендованной ФНС машиночитаемой форме баланса есть отдельные листы для расшифровок. Заполнять их не обязательно.

Бухгалтерский баланс с расшифровкой строк: основные принципы

Расшифровка строк баланса

Строки баланса обычно имеют определенный код и название. Код представляет собой уникальную комбинацию цифр и букв, которая позволяет установить соответствие между строкой и конкретным счетом. Название строки обычно дает общее представление о содержании данной строки.

Расшифровка строк баланса осуществляется на основе кодов и названий счетов, которые устанавливают иерархическую структуру формы баланса. Счета баланса подразделяются на различные группы, такие как активы, пассивы, капиталы и прочие финансовые инструменты.

Принципы расшифровки строк баланса

Основная принцип расшифровки строк баланса заключается в определении связей между конкретными строками и счетами. Например, строка с кодом 07 может соответствовать счету Запасы сырья и материалов, а строка с кодом 07.01 может соответствовать субсчету Запасы сырья.

Расшифровка строк баланса также позволяет отслеживать изменения в финансовом состоянии компании. При анализе баланса можно выявить тенденции в изменении значений отчетных показателей и оценить финансовую устойчивость и эффективность предприятия.

Важно отметить, что расшифровка строк баланса может различаться в зависимости от требований финансовой отчетности и используемого системы учета. Однако, основные принципы расшифровки остаются неизменными и позволяют более полно и точно понять финансовое положение компании

Что такое дебиторская задолженность простыми словами?

В состав такого типа задолженности могут входить подотчетные суммы, переплаты по расчетам с сотрудниками, предоставленные займы и обязательства третьих лиц по погашению порч и материального ущерба. Дебиторская задолженность – это средства, подлежащие уплате контрагентами в пользу нашего предприятия, но на условиях отсрочки платежа с согласия обеих сторон. Она может формироваться в случаях:

- отсроченного платежа за товары или услуги/работы;

- несоблюдения договоренностей по оплате одним из контрагентов;

- произведенной предоплаты поставщику при отсутствии отгруженных товаров;

- годовой подписки на периодику;

- переплаты по налоговым платежам или сборам, разным видам страховых взносов.

Коды баланса и их расшифровка

Основные положения расшифровки строк бухгалтерского баланса

Бухгалтерский баланс является важной финансовой отчетностью, которая отражает финансовое положение организации на определенную дату. В балансе приводятся активы, обязательства и капитал организации

- Активы: это имущество организации, которое имеет экономическую ценность и может быть использовано для получения доходов. Активы в бухгалтерском балансе разделяются на текущие и необоротные.

- Обязательства: представляют собой долги и обязанности организации перед кредиторами и другими сторонами. Обязательства также разделяются на текущие и долгосрочные.

- Капитал: это собственные средства организации, которые остаются после вычета обязательств от активов. Капитал может быть формированным из вкладов учредителей, нераспределенной прибыли и других источников.

В бухгалтерском балансе каждая строка имеет свой расшифровку, т.е. описание содержания и смысловое значение. Расшифровка строк баланса позволяет понять, какие конкретные активы, обязательства или капитал отражены в данной строке.

Примеры расшифровки строк бухгалтерского баланса:

| Строка | Расшифровка |

|---|---|

| АКТИВ | Совокупность имущества и других активов, принадлежащих организации |

| Оборотные активы | Активы, которые могут быть реализованы, использованы или потребованы в течение одного года |

| Денежные средства и их эквиваленты | Наличные деньги, депозиты в банках и другие финансовые активы, подлежащие немедленному использованию |

| Текущие обязательства | Долгосрочные обязательства, которые должны быть погашены в течение следующего года |

| Уставный капитал | Сумма, собранная от учредителей или акционеров организации и представляющая их вложения в ее деятельность |

Расшифровка строк бухгалтерского баланса является важным инструментом для анализа финансового состояния организации, позволяющим более полно понять структуру ее активов, обязательств и капитала.

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Прежняя строка 210 соответствует нынешней строке 1210 баланса, бухгалтерия вносит в нее данные по оставшимся запасам.

Строка 1220 бухгалтерского баланса в прежнем варианте — строка 220. Она должна содержать данные по НДС, который выставлен поставщиком, но до момента составления отчета не принят к вычету. По сути, это дебетовое сальдо счета 19.

Строка 1240 бухгалтерского баланса с расшифровкой ранее была строкой 250. В ней отражаются инвестиции, срок которых не достигает года.

Строка 1250 — это денежные активы компании в национальной, иностранной валюте, а также других ресурсах. Имеются в виду счета 50, 51, 52 и 55.

Строка 1260 содержит все иные активы, которые не нашли места в вышеприведенных строках раздела.

Строка 1200 в прежней редакции формы была строкой 290 бухгалтерского баланса. Здесь отражаются итоговые результаты по разделу 2.