Причины временной разницы в расчетах

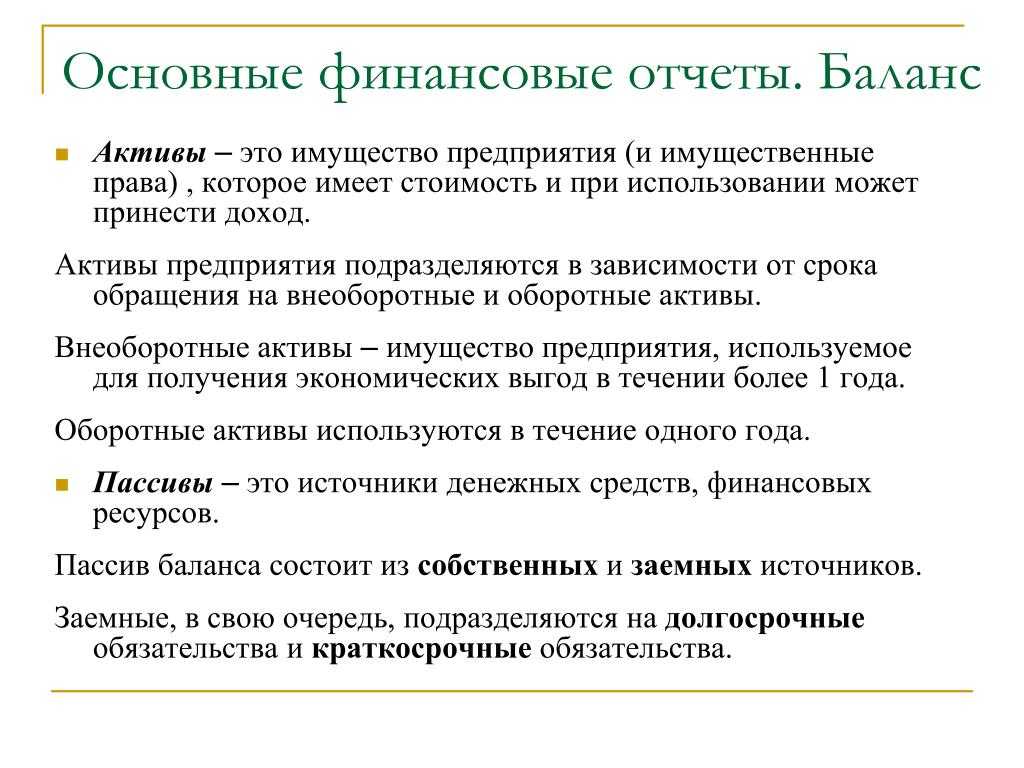

Существует несколько ситуаций, при которых возникает временной разрыв в расчетах бухгалтерского и налогового учета. Представить их можно следующим списком:

- Получение организацией возможности отсрочить оплату налогов или рассрочки по платежам.

- Предприятие с работы начислило штрафные санкции контрагенту, но деньги не поступили вовремя. Такой же вариант возможен с выручкой от продажи.

- В бухгалтерской отчетности указана меньшая сумма расходов, чем в налоговой.

- В бух. учете и налоговом используются разные методы начисления амортизации, вследствие чего возникла разница в исчислениях.

Формирование показателей по строкам раздела V пассива бухгалтерского баланса

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

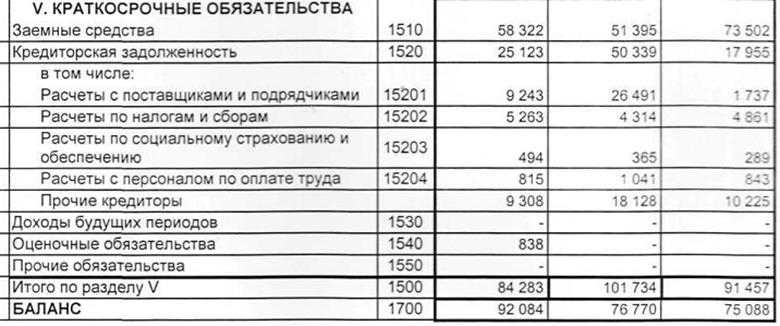

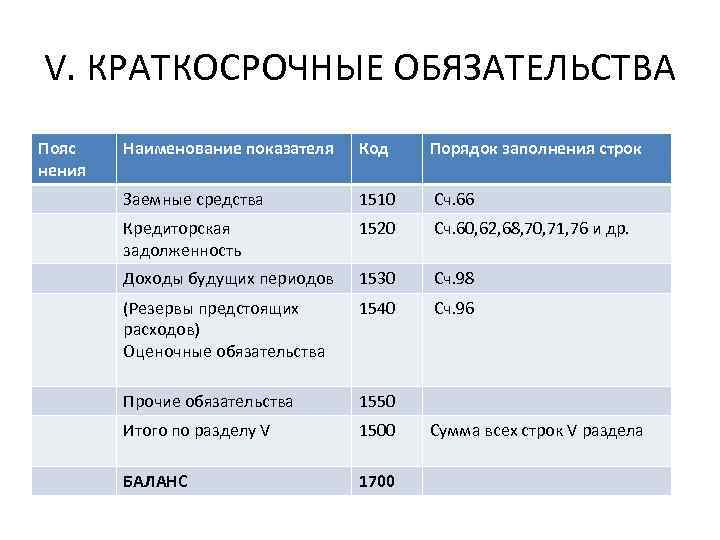

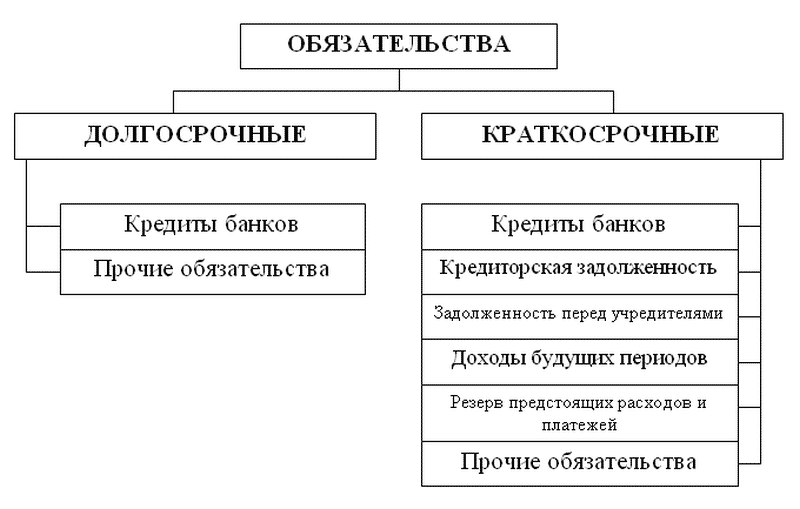

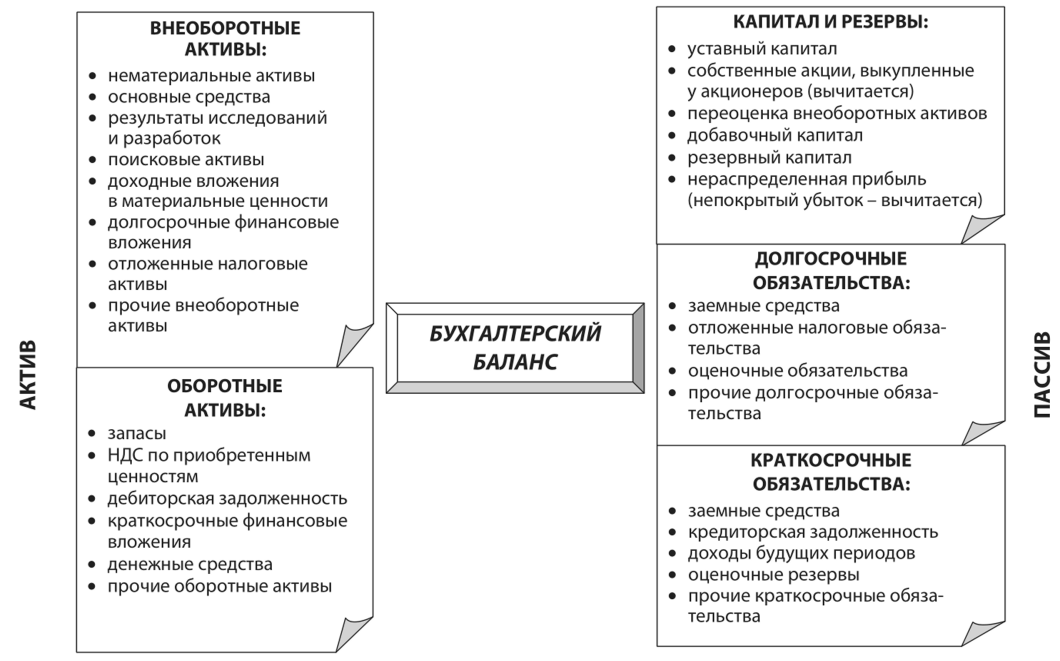

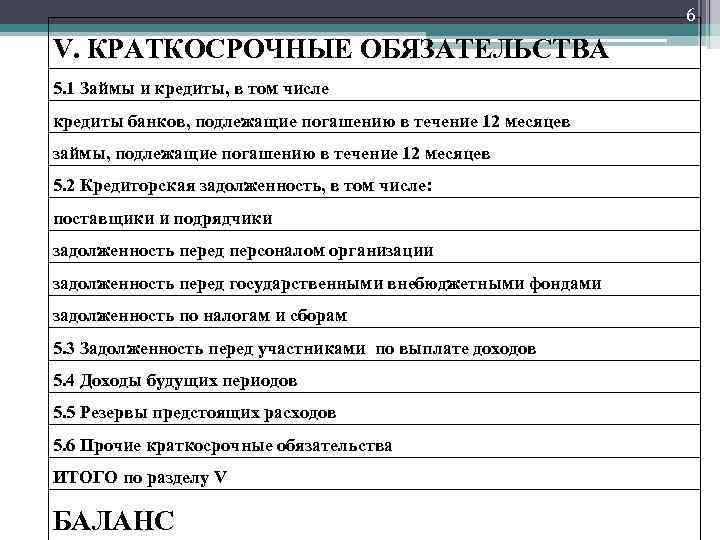

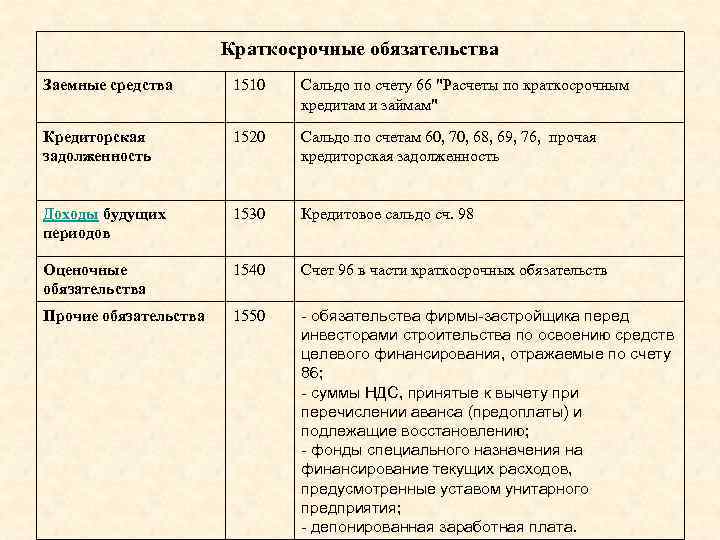

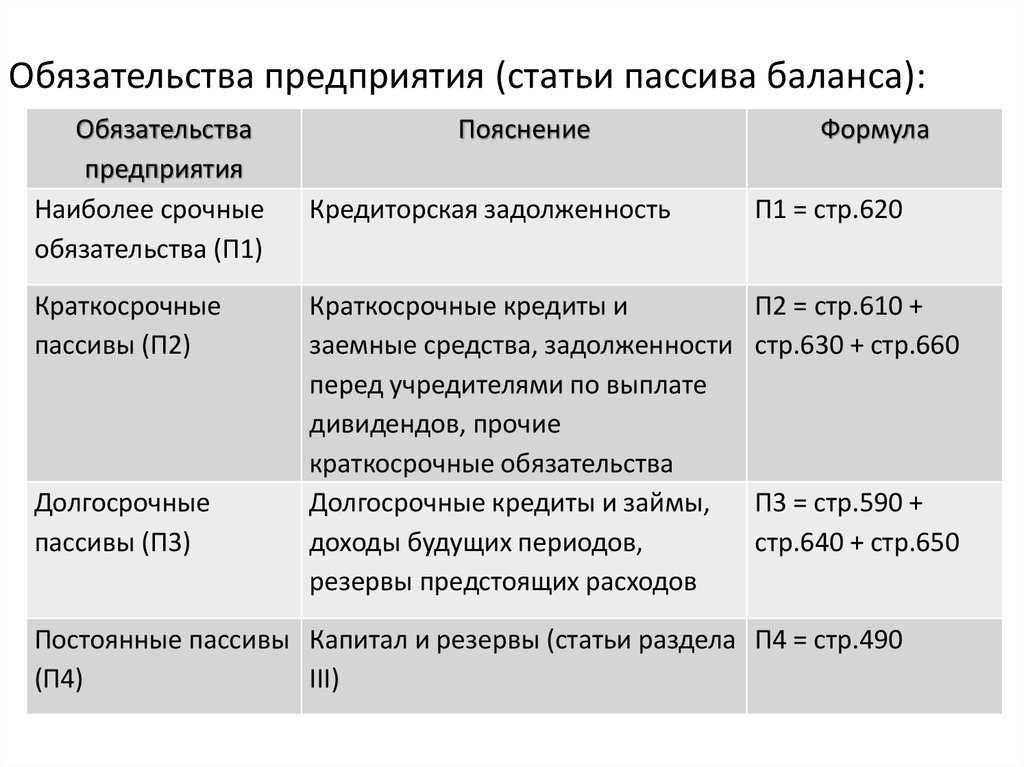

Обязательства предприятия расписаны по 2 разделам Пассива бухгалтерского баланса. Заемный капитал компании, который требует быстрого погашения (максимум за 12 месяцев с момента включения в Пассив), относится к V разделу. Разберем его по строкам:

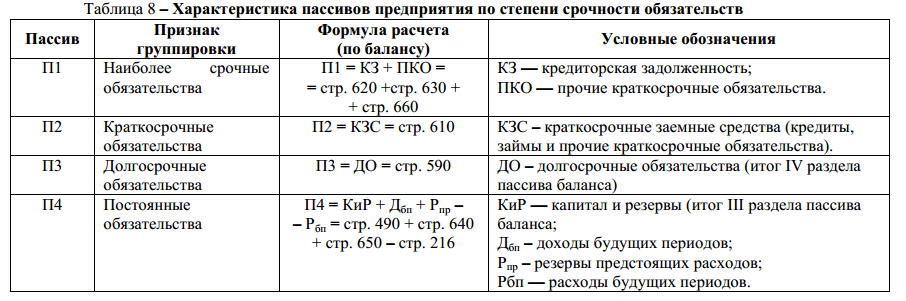

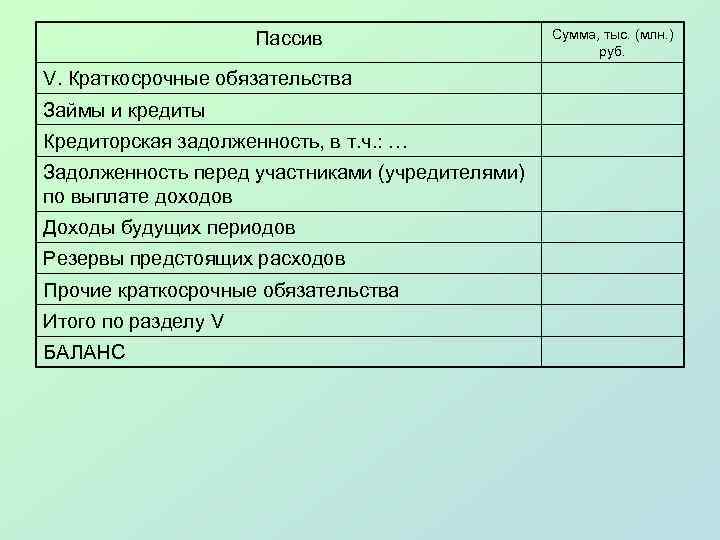

| Строка раздела V “Краткосрочные обязательства” баланса | Формирование строки |

| 1510

“Заемные средства” |

Кредитовое сальдо сч.66 “Расчеты по краткосрочным кредитам и займам”.

Часть сумм с кредита сч.67 “Расчеты по долгосрочным кредитам и займам” (только в части, которую следует погасить в рамках ближайшего 1 года). |

| 1520

“Кредиторская задолженность” |

Фирма имеет право расписать данную строку на несколько уточняющих строк, например: “Краткосрочная задолженность в бюджет”, “…поставщикам”, “…сотрудникам” и т.д.

Общая сумма краткосрочных долгов всех разновидностей (перед бюджетом, внебюджетными фондами, физлицами и юрлицами). Это сумма кредитовых сальдо девяти счетов в части “коротких” долгов: 60, 62 (только в части краткосрочной кредиторской задолженности по полученным предоплатам и авансам), 68-71, 73, 75 (с/сч.2), 76. |

| 1530

“Доходы будущих периодов” |

Заполняется, только если признание этого объекта учета предусмотрено положениями по бухгалтерскому учету предприятия. Для коммерческих компаний: сумма кредитовых сальдо сч.98 и сч.86. |

| 1540

“Оценочные обязательства” |

Кредитовое сальдо сч.96 (кроме долгосрочных долгов). |

| 1550

“Прочие обязательства” |

Прочие краткосрочные долги, которые не были упомянуты в иных строках раздела V. |

| 1500

“Итого по разделу V” |

Сумма строк 1510-1550 (общий объем займов компании). |

Итак, алгоритм расчета упомянутых выше показателей представлен ниже:

| Показатель | Код строки | Формула расчета |

| Заемные средства | 1510 | К66+К67 (только долги со сроком погашения до 1 года) |

| Кредиторская задолженность | 1520 | К60+К62+К68+К69+К70+К71+К73+К75+К76

(только долги со сроком погашения до года за вычетом учтенного НДС с полученных и выданных авансов) |

| Доходы будущих периодов | 1530 | К98 |

| Оценочные обязательства | 1540 | К96 (только оценочные обязательства с исполнением до 1 года) |

| Прочие обязательства | 1550 | К86 (кроме долгосрочных долгов) |

Как заполнить строку 1450

Для того чтобы заполнить строку 1450, необходимо определиться, какие несущественные обязательства можно отнести к долгосрочным. К ним может принадлежать кредиторская задолженность по счетам:

- 62 «Расчеты с покупателями и заказчиками»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

Для отражения кредиторской задолженности в балансе предусмотрена специально отведенная строка 1420. Но в данной строке должна показываться только краткосрочная задолженность. Поэтому расчеты с кредиторами, которые могут относиться к долгосрочным (при условии несущественности), учитывают в числе прочих обязательств. Недоимки, которые считаются долгосрочными:

- Отсрочка или рассрочка по уплате налогов, сборов, страховых взносов.

- Инвестиционный кредит по налогам.

- Реструктуризация долгов перед фондами.

- Долги по коммерческим кредитам.

- Обязательство перед инвестором в случае, если должник является застройщиком.

Для расшифровки данных баланса предприятия используют Пояснения, которые оформляются в Приложении № 3 к Приказу Минфина России № 66н . Состав строки 1450 может частично расшифровываться в таблице 5.3 «Наличие и движение кредиторской задолженности» в части долгосрочных обязательств.

Финансовому анализу указанные обязательства не подлежат по причине своей несущественности. Можно анализировать только их соотношение в сравнении с прочими статьями раздела баланса. Это возможно при следующей формуле:

- Строка 1450 / сумму строк раздела IV * 100.

- Строка 1550 / сумму строк раздела V * 100.

Таким образом, можно увидеть процентное соотношение прочих обязательств по сравнению с другими статьями. Заодно это помогает выяснить, действительно ли указанные показатели соблюдают уровень несущественности.

Предприятию необходимо показать в отчете все свои суммы, максимально раскрывая финансовую информацию, поэтому даже самые незначительные цифры должны быть учтены.

Классификацию активов по видам мы рассматривали в . О текущих активах расскажем в этом материале.

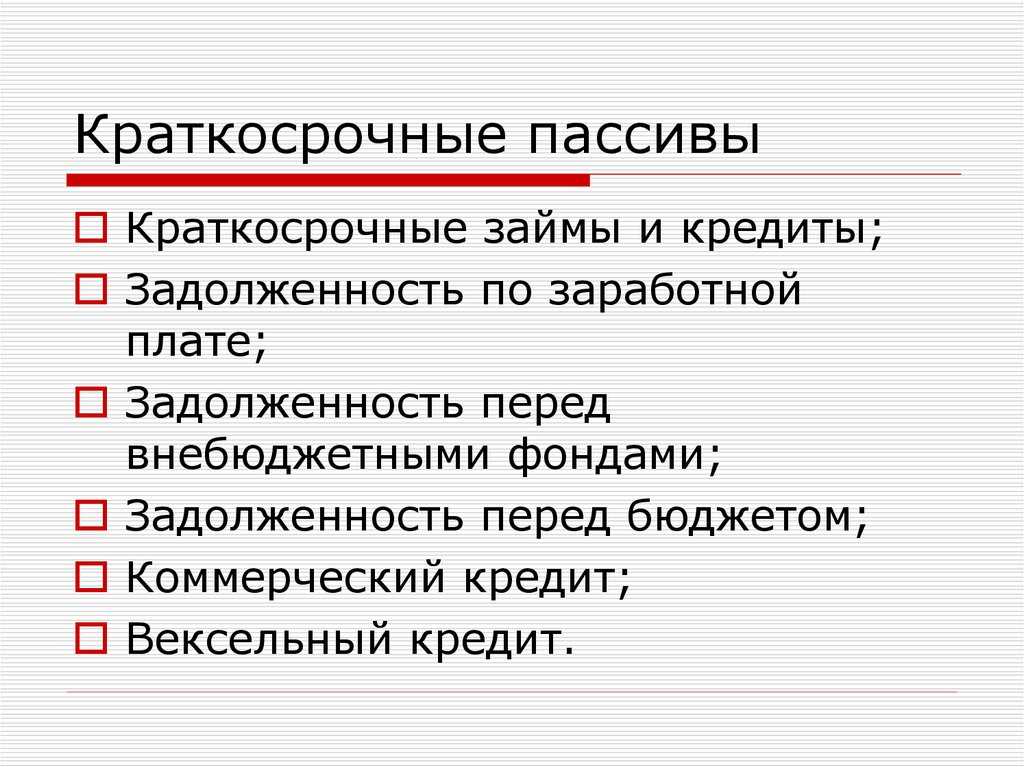

Краткосрочные обязательства

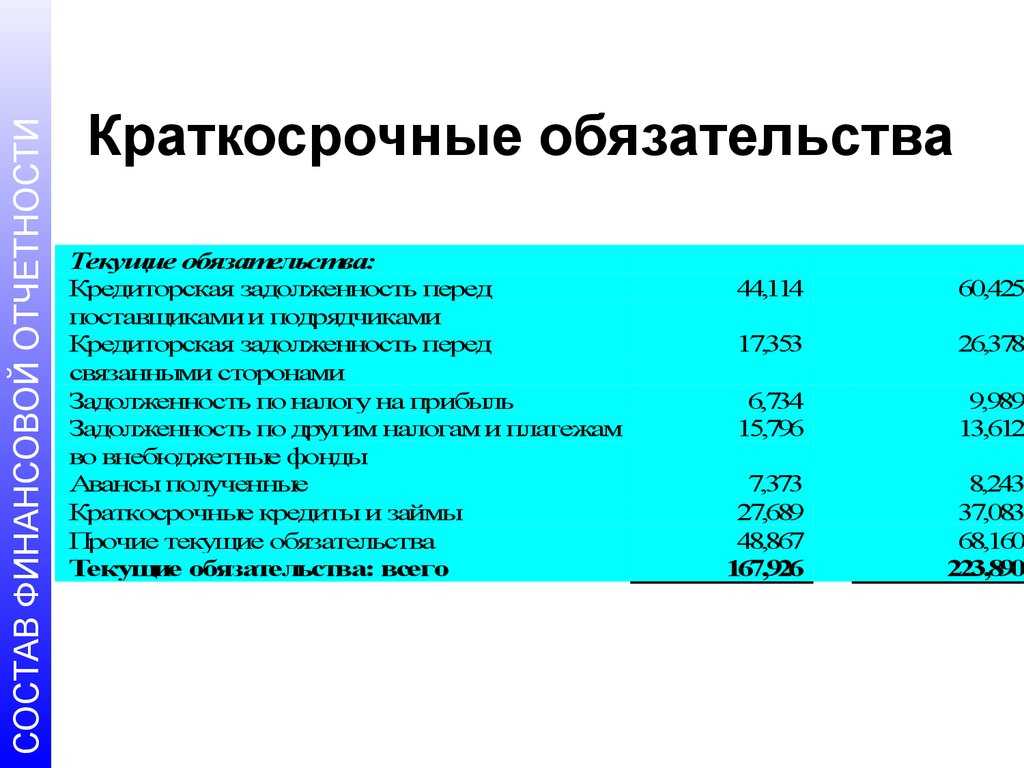

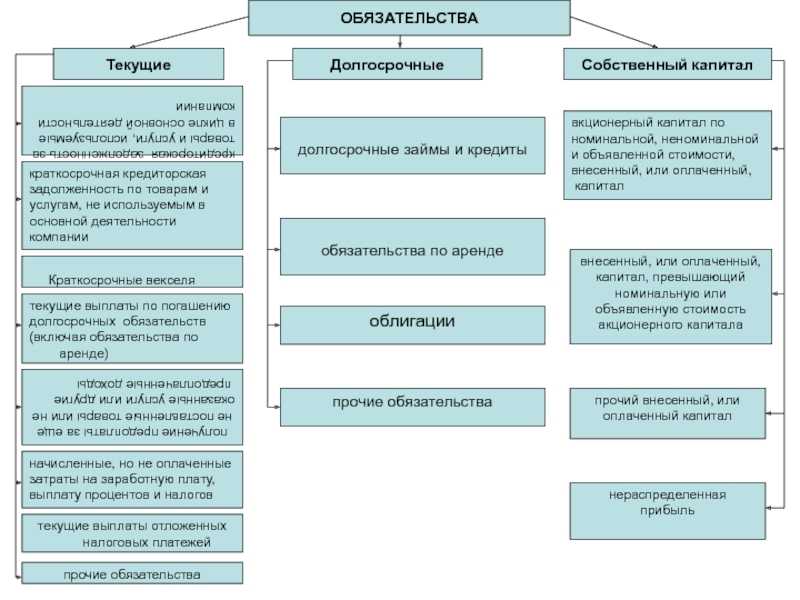

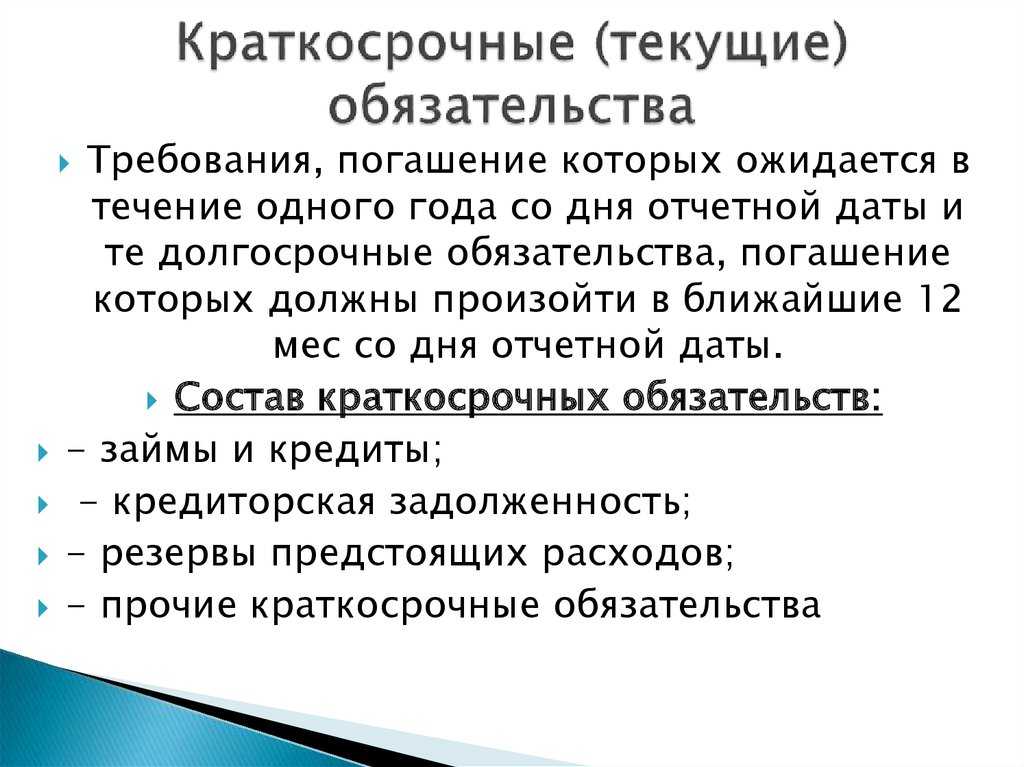

Краткосрочными считают долги предприятия, которые необходимо погасить в годичный срок с момента возникновения. Сюда входит задолженность по краткосрочным (до года) кредитам банка, векселям, по выплате дивидендов учредителям, кредиторская задолженность, объединяющая долги по поставкам, налогам, зарплате персоналу и т.п.

Краткосрочные обязательства, отраженные в учете, не являются собственностью фирмы, а только используются ею определенное время и всегда погашаются текущими ресурсами компании, т.е. оборотными средствами, образующимися в процессе хозяйственной деятельности. Отражаются они в балансе. В пассиве им полностью им отведен раздел № 5, а сумму по каждой позиции фиксируют построчно. Например, в строке 1510 фиксируют остаток задолженности по займам, строка 1520 показывает сумму задолженности перед кредиторами, а строки 1530 и 1540 – размеры доходов будущих периодов и оценочных обязательств соответственно. Общая сумма краткосрочных обязательств подсчитываются в строке 1500.

Долю краткосрочных обязательств по отношению к суммарной задолженности предприятия рассчитывают с помощью коэффициента по формуле:

К кр/з = О кр / (О кр + О дс), где О кр – сумма краткосрочных обязательств, а О дс – долгосрочных.

Этот показатель используется в анализе деятельности компании для выяснения зависимости фирмы от наличия краткосрочных долгов и влияния их на финансовую устойчивость компании.

Увеличение и уменьшение

Может возникнуть такая ситуация, когда количество краткосрочных или долгосрочных обязательств увеличивается или наоборот уменьшается. О чем это может свидетельствовать?

В большинстве случаев, это не говорит и не указывает на то, что изменилось соотношение собственных и привлеченных источников финансирования и капитала организации. Данная ситуация может возникнуть из-за того, что менеджеры компании начали осуществлять активное привлечение источников средств, которые выдают кредиты на срок больше года.

Учитывая прочие равные обстоятельства, можно сказать, что эта тенденция положительно скажется на финансовом состоянии компании, поскольку увеличение объема личных источников капитала свидетельствует о реинвестировании привлеченных средств.

Когда растет объем долгосрочных обязательств, можно говорить об оказываемом доверии к организации со стороны инвесторов, которые считают данную фирму надежной, стабильной и прибыльной.

Если уменьшается количество краткосрочных обязательств, уменьшаются и финансовые риски, которые связаны с осуществлением инвестирования в нестабильную деятельность

Кроме того, важно понимать, что объемы краткосрочных кредитований напрямую связаны с формированием определенной зависимости от них. Потому чем меньше данный объем, тем меньше, соответственно, и высокие риски, которые всегда возникают при использовании постоянно изменяющихся источников для привлечения капитала

Как образуются такие явления, как ОНО и ОНА

Организация одновременно ведет несколько видов учета, а именно бухгалтерский, налоговый и управленческий. Появление отложенных налоговых активов и обязательств связано с временными разницами в ведении этих участков учета. То есть, если в бухгалтерской разновидности учета расходы признают позже, чем в налоговой, а доходы раньше, появляются временные разницы в расчетах. Получается, отложенный налоговый актив — это итог разницы между оплаченной суммой налога на данный момент и исчисленной с положительным результатом. Обязательством, соответственно, является разница с отрицательным результатом. То есть, компания должна доплатить налоги.

Порядок формирования показателей по строкам раздела V пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

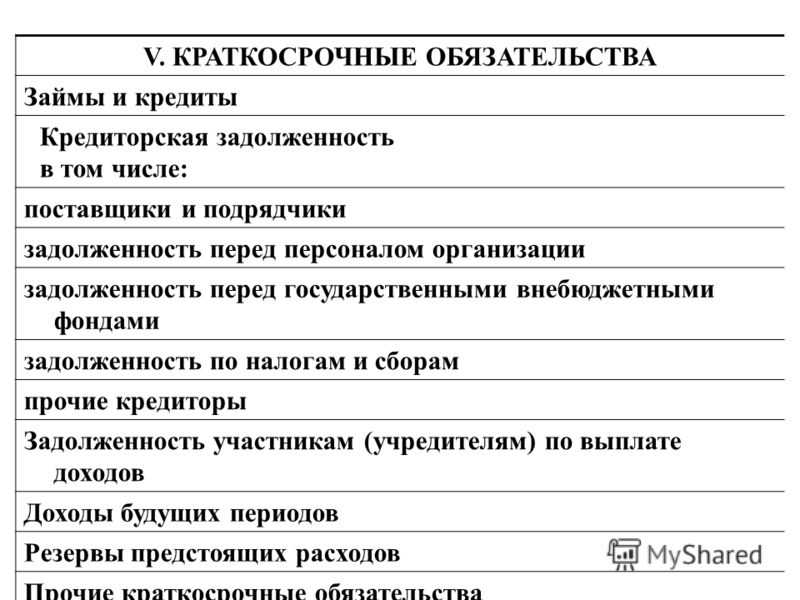

В разделе V «Краткосрочные обязательства» пассива баланса отражаются сведения о краткосрочных заемных источниках, привлеченных организацией.

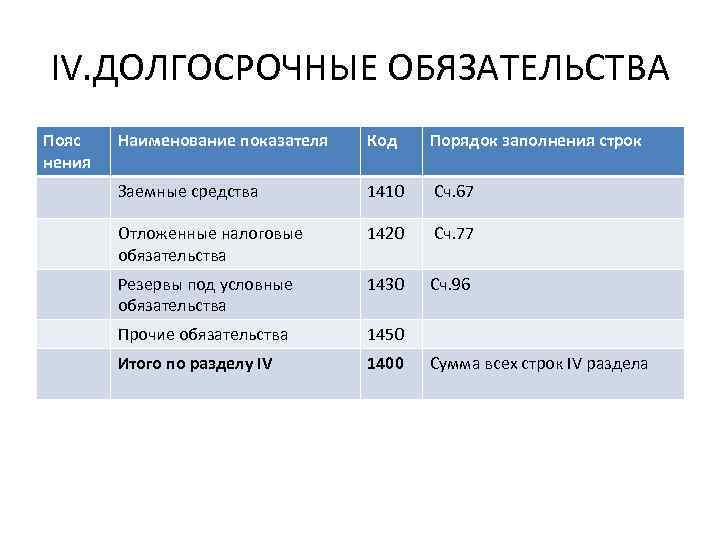

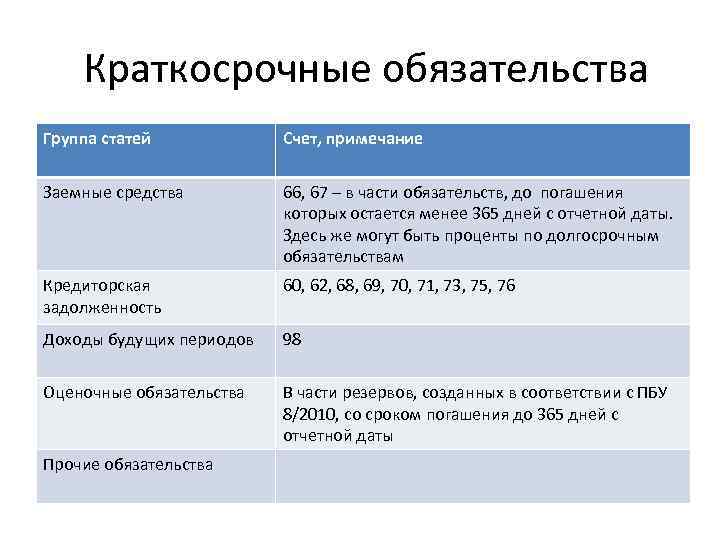

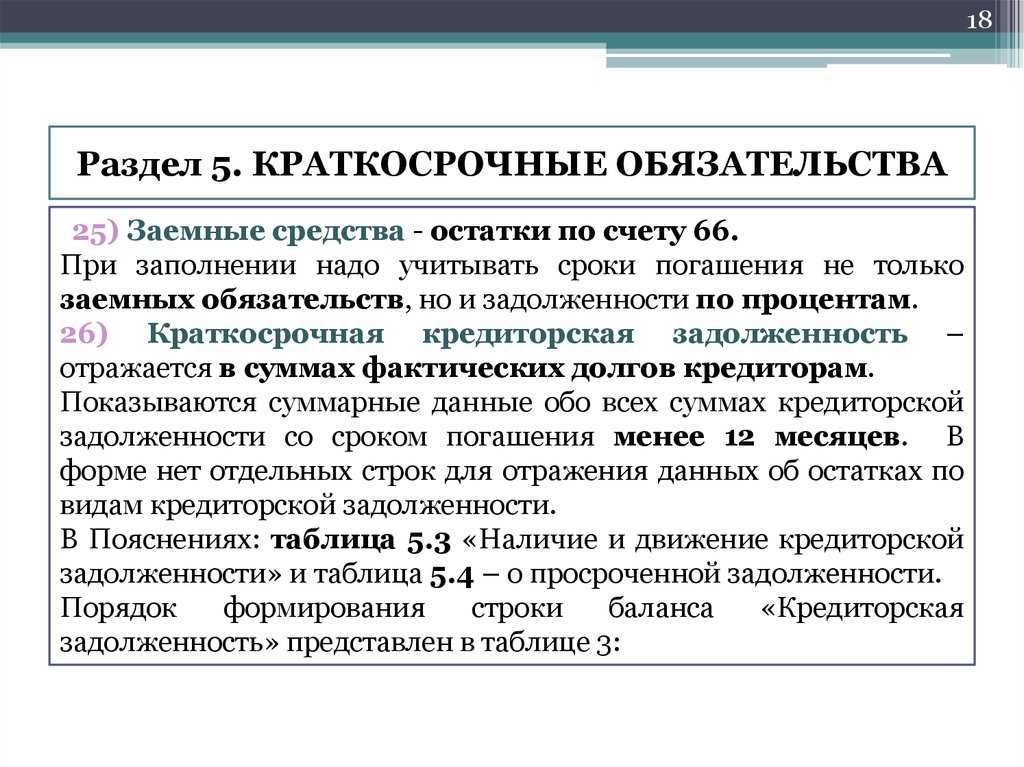

В строку 1510 «Заемные средства» заносится кредитовое сальдо счета 66 «Расчеты по краткосрочным кредитам и займам», а также часть сумм с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» (в части, подлежащей погашению в пределах ближайших 12 месяцев после отчетной даты).

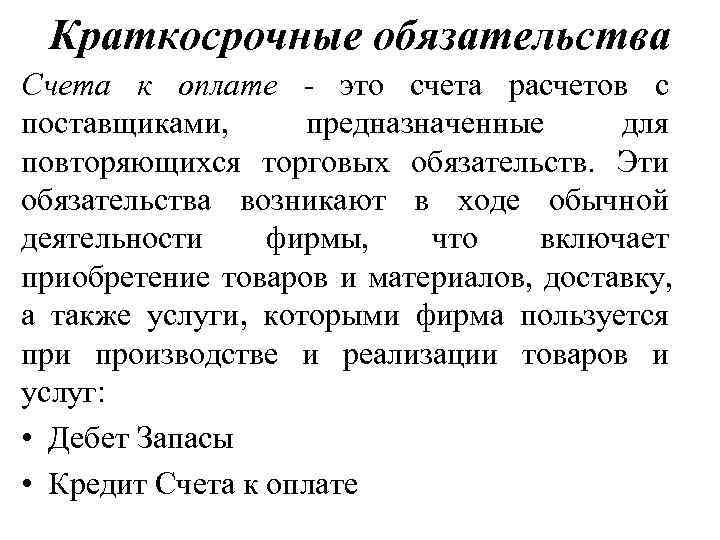

По строке 1520 «Кредиторская задолженность» организации нужно показать общую сумму всех видов краткосрочной задолженности перед другими организациями и лицами, а также перед государством и внебюджетными фондами. Для этого складывают кредитовые сальдо следующих счетов (в части краткосрочной кредиторской задолженности):

-

60 «Расчеты с поставщиками и подрядчиками»;

-

62 «Расчеты с покупателями и заказчиками» (в части краткосрочной кредиторской задолженности по полученным авансам и предоплатам);

-

68 «Расчеты по налогам и сборам»;

-

69 «Расчеты по социальному страхованию и обеспечению»;

-

70 «Расчеты с персоналом по оплате труда»;

-

71 «Расчеты с подотчетными лицами»;

-

73 «Расчеты с персоналом по прочим операциям»;

-

75 «Расчеты с учредителями», субсчета 2 «Расчеты по выплате доходов»;

-

76 «Расчеты с разными дебиторами и кредиторами».

Организации вправе самостоятельно определять детализацию показателей по статьям отчетности.

Поэтому в принципе организация может добавлять расшифровывающие строки для детализации показателя по стр. 1520 «Кредиторская задолженность».

Например, для обособленного представления информации о краткосрочной кредиторской задолженности перед поставщиками и подрядчиками, перед персоналом организации, перед бюджетом по уплате налогов и сборов, а также перед внебюджетными фондами, если организация признает такую информацию существенной.

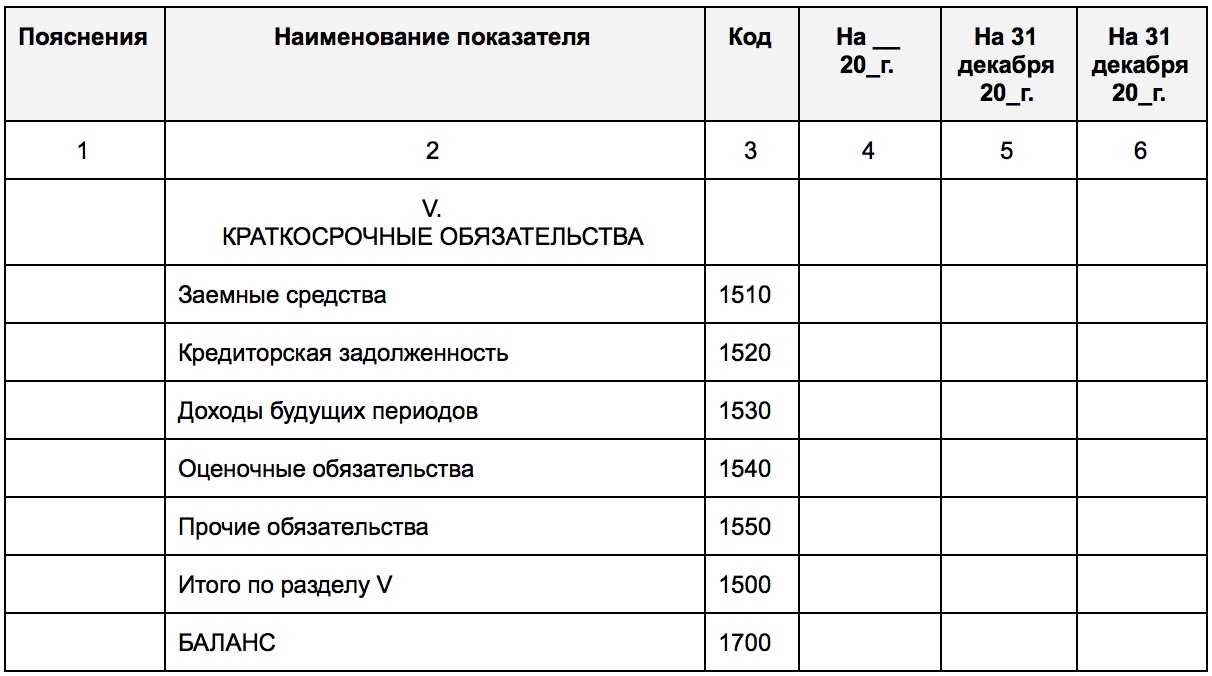

Заполнять стр. 1530 «Доходы будущих периодов» пассива баланса организация должна в случаях, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета.

Например, коммерческие организации здесь отражают сумму кредитовых сальдо счетов 98 «Доходы будущих периодов» и 86 «Целевое финансирование».

Дело в том, что в коммерческих организациях, получающих бюджетные средства, суммы целевого финансирования, направленные на приобретение внеоборотных активов или материальных запасов, учитываются в составе доходов будущих периодов. Остатки целевого финансирования также отражаются в рамках этой категории объектов учета.

Строка 1540 «Оценочные обязательства» предназначена для отражения кредитового сальдо счета 96 (за исключением сумм, включенных в состав долгосрочных обязательств).

По строке 1550 «Прочие обязательства» отражаются остальные виды краткосрочных обязательств, не попавшие в вышеперечисленные строки.

Например, суммы целевого финансирования, полученного организациями-застройщиками от инвесторов и порождающего обязательство передать им построенный объект в течение 12 месяцев после отчетной даты (в бухучете они учитываются на счете 86 «Целевое финансирование»), или суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению и уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса (предоплаты), обычно учитываемые на счете 76 «Расчеты с разными дебиторами и кредиторами».

Итоговая сумма стр. 1510 — 1550 отражается по стр. 1500 «Итого по разделу V», характеризующей общую величину краткосрочного заемного капитала (обязательств) организации.

Векселя

Такие ценные бумаги используются для решения тех же задач, что и кредиторская задолженность. По своей сути, вексель выступает как платежное средство фирмы при получении услуг и продукции, не используемых в основной ее деятельности. Краткосрочные ценные бумаги могут быть обеспеченными либо необеспеченными. Это зависит от условий, на которых заключено соглашение. Обеспечением может быть право ареста материальных ценностей или закладная на недвижимость фирмы. При наличии у компании краткосрочных обязательств в виде таких векселей, в отчетности необходимо точно указать активы, которыми гарантируется их погашение. Ценные бумаги могут также быть беспроцентными или процентными. В последнем случае на векселе указывается ставка. Беспроцентные бумаги, соответственно, этой отметки не имеют, однако уплата дополнительного процента осуществляется.

Как возникают краткосрочные обязательства в баланс

Обязательства с коротким сроком исполнения возникают в бухгалтерском балансе по той причине, что бухгалтер не может предугадать величину доходов будущих периодов, как и объем прогнозируемых убытков. Например, из-за катастрофы техногенного характера могут случиться сбои в производстве и, соответственно, денежные потери. Вероятность подобных событий может расцениваться как небольшая, средняя и большая.

Бухгалтера компаний разделяют краткосрочные долги на 2 группы:

- Точно определимые. Это выплаты, запланированные на будущее и подлежащие точному расчету (благодаря алгоритму расчета в законодательном акте или наличию точной суммы в договоре с заемщиком). При наличии таких долгов следует всегда проверять капитал на наличие средств для их оплаты. Примеры: дивиденды, счета, векселя, банковские кредиты.

- Расчетные. К таким обязательствам относятся долги, сумму которых не получится выяснить до наступления даты выплаты. А так как расчетная дата в любом случае наступит, от бухгалтера требуется точно определить сумму к перечислению заемщику. Примеры: налог на прибыль, налог на имущество, гарантийные требования, отпускные.

Определение: текущие пассивы в балансе

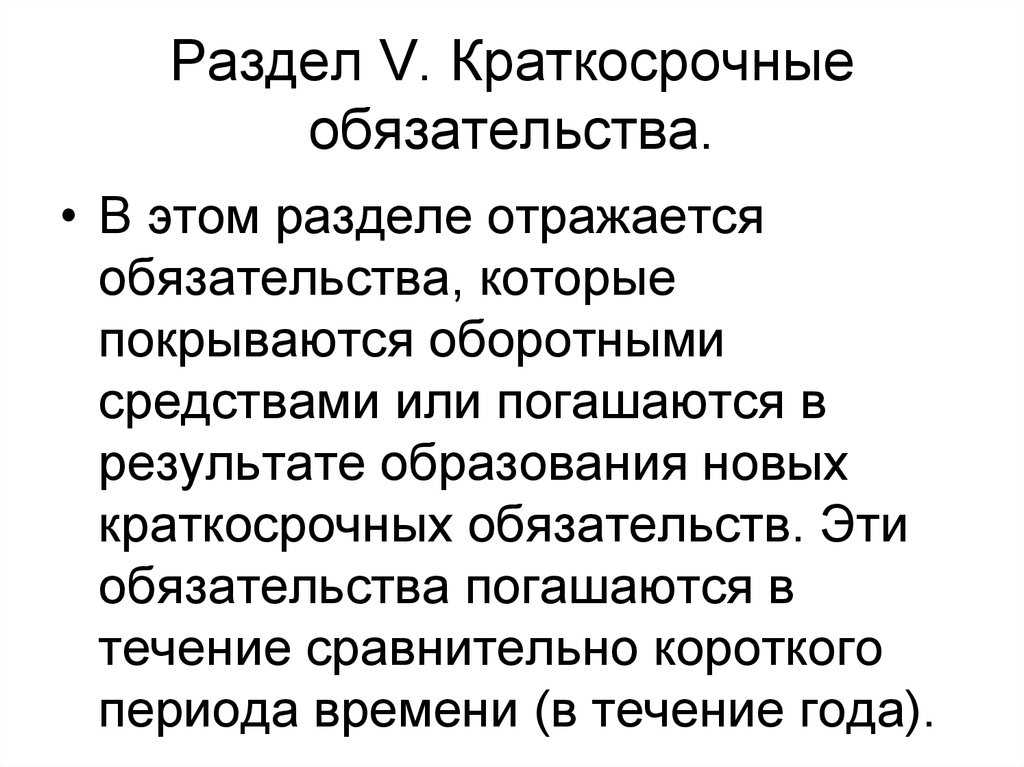

Долги, которые нужно погасить не позднее 12 месяцев являются текущими пассивами в балансе. Текущие пассивы в балансе – долги, которые выплачивают из имеющихся счетов настоящих средств или за счет образования иных текущих пассивов. Текущие пассивы в балансе отражаются в строке 1500. Они определяются с помощью формулы сложения строк: 1510, 1520, 1540, 1550, 1530.

Компании в текущих пассивах баланса сталкиваются с расчетами поставщикам и кредиторам. Туда же относятся краткосрочные банковские и иные ссуды. Организации сталкиваются с выплатами задолженностей по издержкам. Налоги и другие начисления относятся к тем же обязательствам.

Активы и пассивы баланса имеют близкую связь. Все активы имеют свой источник финансирования. Например, длительные активы финансируются личным капиталом или долгосрочными заемными средствами. У организаций бывает так, что длительные активы создаются за счет краткосрочных кредитов. Текущие активы создаются из средств личного капитала или из краткосрочных ссуд.

Желательно формировать текущие активы наполовину из личных средств, наполовину из заемных средств.

Решая проблемы развития производства, редкая компания не прибегает к форсированному поиску внутренних резервов или к помощи сторонних организаций, предоставляющих финансовую помощь, либо откладывающих оплату за поставленные ранее ТМЦ на определенное время. Именно эта задолженность, которую фирма впоследствии выплачивает кредитору, формирует обязательства, рассматриваемые как краткосрочные или долгосрочные. Ограничения временных рамок при выплате по таким обязательствам – важнейший аспект, влияющий на отражение их в учете. О различиях в формировании и особенностях учета подобных задолженностей пойдет речь в нашей публикации.

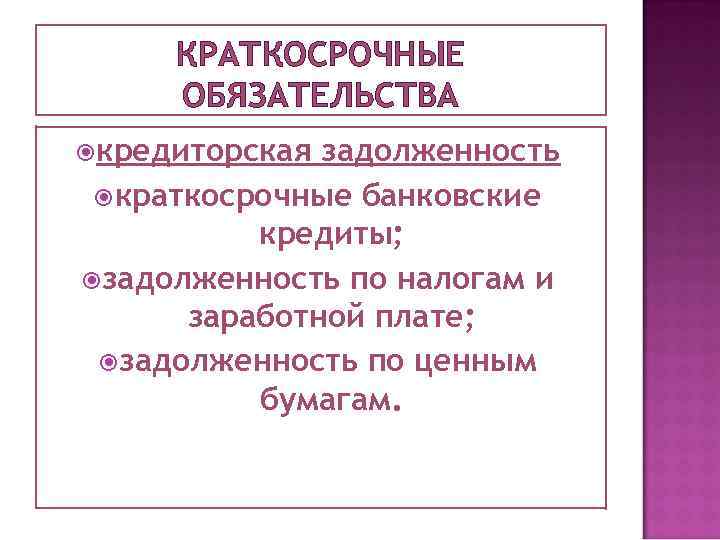

Составляющие краткосрочных обязательств

В отчетности по долговым обязательствам указываются все заемные средства компании. Оформление краткосрочной ответственности производится с непременным учетом нижеперечисленных компонентов:

- кредиторская задолженность;

- средства, занятые на продолжительный срок, при условии возврата какой либо их части в течение года;

- условная оплата;

- налоговые отчисления;

- долговые обязательства, оформленные как «до востребования»;

- незаработанные доходы компании;

- депозиты, размещенные на временной промежуток не более одного года;

- дивиденды по акциям, выплачиваемые владельцам;

- векселя со сроком погашения менее года.

- задолженности, дата погашения которых наступает менее чем через двенадцать месяцев.

Краткосрочные обязательства условно классифицируют по трем основным категориям.

Обязательства говорят о том, что предприятие в будущем будет направлять средства на различные кредиторские задолженности.

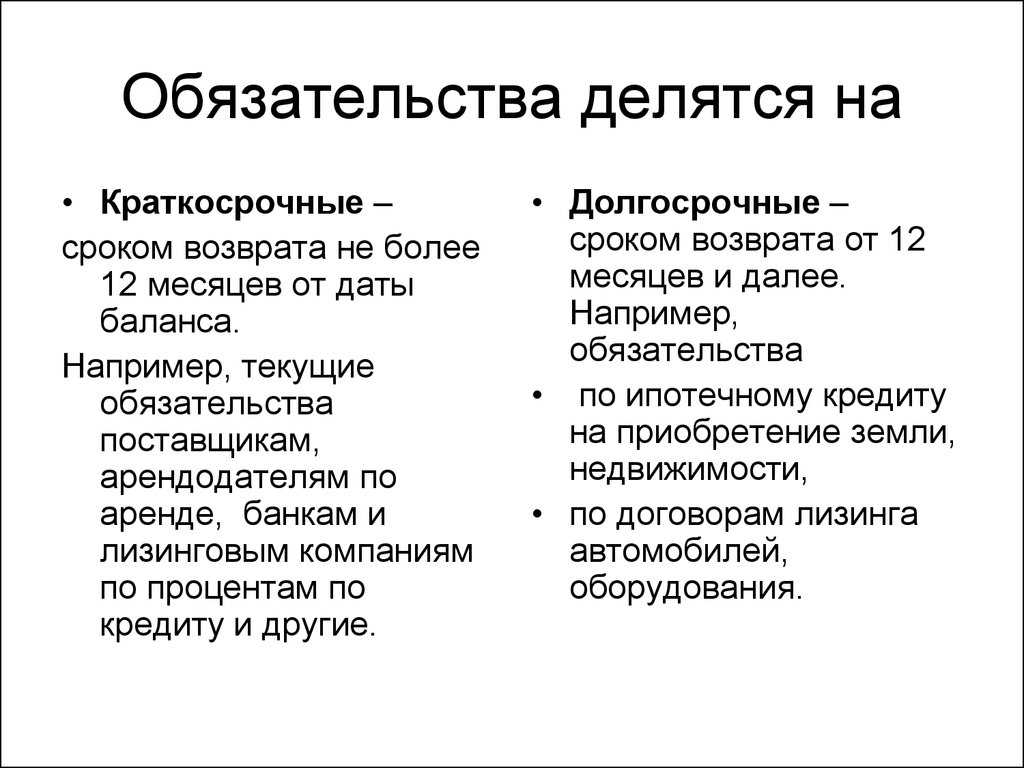

Долги могут быть длительного характера или краткосрочного

Знание точного срока важно, на этих данных строится верная оценка финансового состояния организации. В бухгалтерском отчете указываются обязательства, которые нужно погасить менее чем за 1 год, это краткосрочные обязательства

Расчет коэффициента и его значение

Описываемая задолженность выражается при помощи коэффициента, который демонстрирует долю обязательств по отношению к общему долгу. Чтобы рассчитать данный коэффициент, пользуются следующей формулой:

Ккз = Ко : (Ко + До)

где

- Ккз – коэффициент, который необходимо рассчитать,

используемые обязательства:

Ко – краткосрочные,

До – долгосрочные.

Показатель, который будет получен после проведенных операций, показывает, насколько субъект хозяйствования в течение 12-месячного периода зависит от заемных финансовых вливаний. Если коэффициент краткосрочных обязательств получился высоким, это свидетельствует о том, что фирма платежеспособна, респектабельна и надежна.

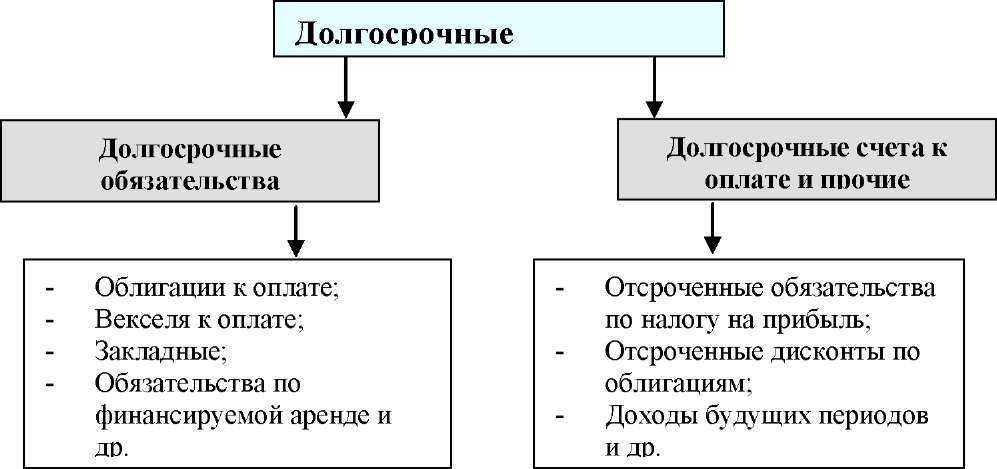

Долги по кредитам

Краткосрочные долги по кредитам относятся к долгам, которые должны быть возвращены в течение одного года. Краткосрочные обязательства рассчитываются, чтобы предсказать вероятность возврата кредита. В случае несвоевременного возврата кредита, кредитор имеет право рассчитать коэффициент краткосрочности, который учитывает срочность возврата.

Долгосрочные долги относятся к займам и кредитам, срок которых превышает один год. Долгосрочные долги чаще всего оформляются с государственной поддержкой, например, государственным банком. Процентные ставки на долгосрочные кредиты обычно ниже, чем на краткосрочные, так как государство заинтересовано в стимулировании экономического роста.

- Краткосрочные долги по кредитам:

- Относятся к долгам, должны быть возвращены в течение одного года.

- Рассчитываются с использованием коэффициента краткосрочности.

- Могут быть связаны с государственной поддержкой или без нее.

- Срок возврата обычно короче, чем у долгосрочных кредитов.

- Процентные ставки могут быть выше, чем у долгосрочных кредитов.

- При несвоевременном возврате кредита, кредитор имеет право рассчитать коэффициент краткосрочности.

- Долгосрочные долги по кредитам:

- Относятся к займам и кредитам, срок которых превышает один год.

- Могут иметь государственную поддержку.

- Процентные ставки обычно ниже, чем у краткосрочных долгов.

- Используются для финансирования долгосрочных проектов.

В случае задолженности по кредиту, в бухгалтерии и налоговом праве применяются методы работы с долгами. Кредитор имеет право требовать возврат задолженности, а в случае неисполнения обязательств между сторонами может возникнуть спор о взыскании долга.

Вопрос-ответ:

Краткосрочные и долгосрочные обязательства: что это такое и какие различия между ними?

Краткосрочные обязательства — это долговые обязательства, которые должны быть погашены в течение одного года. Долгосрочные обязательства, напротив, представляют собой долговые обязательства, погашение которых произойдет спустя один год. Различия между ними заключаются в сроке погашения, а также в том, что краткосрочные обязательства обычно отражают текущие финансовые обязательства, в то время как долгосрочные отражают долгосрочные финансовые показатели и обязательства компании.

Как рассчитать коэффициент КО?

Коэффициент КО, или коэффициент текущей обязательственности, рассчитывается по формуле: КО = (Краткосрочные обязательства / Текущие активы) * 100%. Данный коэффициент показывает долю краткосрочных обязательств в общей структуре текущих активов компании и служит для оценки финансовой устойчивости организации и ее способности погасить текущие обязательства.

Как работать с краткосрочными обязательствами?

Работа с краткосрочными обязательствами включает ряд действий

Важно следить за соблюдением сроков погашения обязательств, а также планировать их погашение в соответствии с финансовыми возможностями компании. Краткосрочные обязательства могут быть погашены за счет текущих активов, поэтому также важно следить за их состоянием и эффективностью использования

При необходимости можно искать варианты финансирования для погашения краткосрочных обязательств.

Как работать с долгосрочными обязательствами?

Работа с долгосрочными обязательствами также требует определенных действий

Важно планировать погашение долгосрочных обязательств на протяжении длительного периода времени. Необходимо обеспечить финансовую стабильность компании для своевременного погашения долга

Кроме того, при работе с долгосрочными обязательствами важно анализировать процентные ставки, налоговые последствия и другие финансовые аспекты, чтобы принять оптимальное решение в отношении погашения долга.

Краткосрочные и долгосрочные обязательства: что это такое и какие различия между ними?

Краткосрочные обязательства — это долговые обязательства, которые должны быть погашены в течение одного года, а долгосрочные обязательства — это те, которые должны быть погашены в течение более одного года. Основное отличие между ними заключается в сроке погашения — краткосрочные обязательства должны быть погашены в ближайшем будущем, в то время как долгосрочные обязательства имеют более длительный срок погашения. Краткосрочные обязательства обычно включают оплату поставщикам, краткосрочные кредиты, кредиторскую задолженность, а долгосрочные обязательства могут включать долгосрочные кредиты, выпуск облигаций и т.д.

Сущность краткосрочных долговых обязательств

Руководством большинства компаний решение неотложных задач осуществляется при помощи привлечения сторонних источников финансирования. Как правило, это займы и кредиты, ограниченные небольшим (не более 12 месяцев) временным промежутком погашения.

Исходя из этого обстоятельства, выплаты по краткосрочны долгам — задача первостепенной важности, поскольку суммы краткосрочных кредитов (займов) даже после их зачисления на счет не становятся собственностью компании. Заемщик может лишь использовать их в течение ограниченного периода времени

По сути, это обыкновенный заемный капитал. Являясь одной из известных форм кредитных средств, обязательства, ограниченные во времени исполнения, характеризуются следующими особенностями:

- Направление и характер деятельности компании в определенном сегменте рынка формируют суммарный объем краткосрочных обязательств (далее по тексту КО). Динамичное производство и растущие масштабы продаж производимой продукции требуют значительного увеличения планируемых расходов. Эта величина, определяемая термином «коэффициент финансового левериджа», инициирует и рост потребности в заемном (кредитном) капитале.

- Наличие у юридического лица КО формирует своего рода источник бесплатного заемного капитала.

- Суммарный объем краткосрочных долговых обязательств стабильно влияет на продолжительность финансового цикла юридического лица. Точнее, на размер капитала, предназначенного для комплектования оборотных фондов. Чем дальше дата погашения обязательств, тем меньше сумма привлеченных средств необходима компании для покрытия первоочередных нужд.

- Перспективный прогноз КО носит, как правило, исключительно оценочный характер, поскольку подавляющую часть основных начислений таких обязательств достаточно сложно рассчитать. Это связано с неопределенностью магистральных параметров функционирования компании.

- Периодичность совершения платежей по погашению начислений напрямую формирует объем КО и позволяет определять возможность и степень регулирования финансовых источников.

- Погашение КО производится за счет ресурсов, использующихся в повседневной деятельности юридического лица. И этот фактор — главная отличительная особенность краткосрочных обязательств. Кроме того, радикальным признаком капитала, полученного по краткосрочной долговой ответственности, является возможность его обращения в денежный эквивалент, использование которого производится в течение года, или одного балансового периода.