Часто задаваемые вопросы

Как отменить закрывающий чек на аванс?

Если документ уже пробит на кассе, вам нужно совершить следующие действия:

- Аннулировать его.

- Сформировать новый чек, в котором будет указана информация о коррекции (фискальный признак неправильного варианта и причина).

Если же закрывающий документ на аванс не пробит, то вы можете просто отменить его и создать новый.

Как быть, если ККТ уже снята с учёта и нужно вернуть аванс покупателю?

Для этого нужно обратиться в банк, к которому прикреплён ЮЛ или ИП (где открыть расчётный счёт). Вам необходимо составить платёжное поручение и пробить чек. Только после этого возможен возврат аванса.

Чтобы узнать об этом больше, стоит обратиться в саму ФНС.

Выбираем название услуги

Здесь нужно придерживаться трех принципов.

- Уникальная услуга должна иметь уникальное название. Заказчик должен иметь возможность различать одну от другой.

- Длина названия услуги не должна превышать 128 символов.

- Если на момент оплаты вы уверены в количестве услуг, которые предоставите клиенту, в чеке должно быть отражено наименование конкретных услуг. А при необходимости — их количество и стоимость каждой.

Пример: Вы предоставляете услуги автосервиса. К вам приезжает клиент с просьбой поменять масло в двигателе. Уточнив все детали, в чеке указываете услуги:

- Снятие и установка защиты картера

- Замена масла двигателя

- Замена масляного фильтра

Другой пример: Клиент обращается в косметологический центр к конкретному специалисту. На момент оплаты можно указать в чеке «посещение косметолога» и его имя.

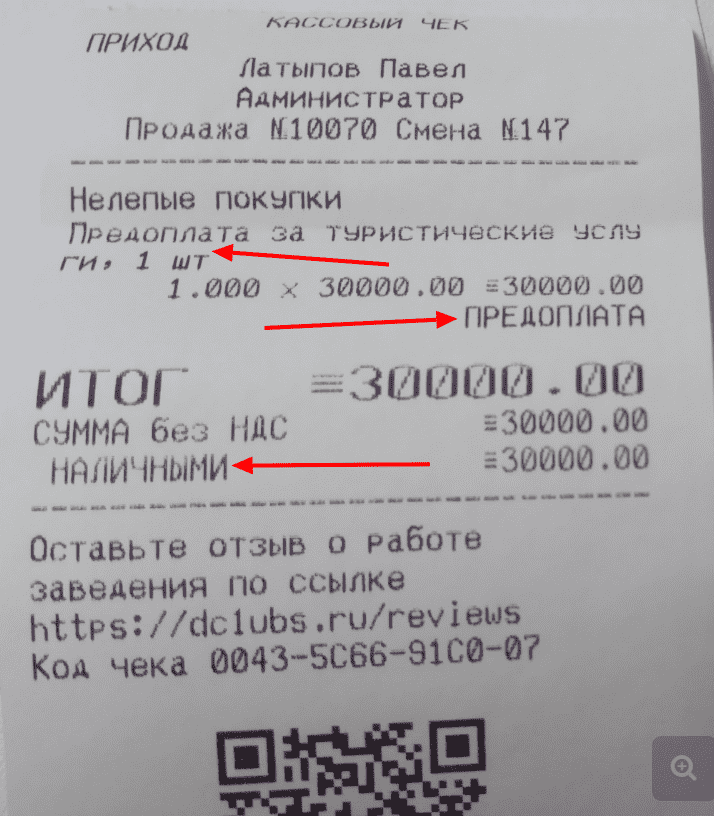

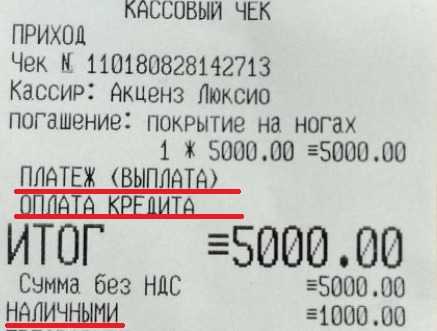

Понятие «последующей оплаты кредита» в чеке

Последующая оплата кредита в чеке — это сумма, которую вы должны выплатить после основного погашения вашего кредита. Как правило, кредитные организации добавляют эту сумму в чек, чтобы предоставить вам информацию о полной стоимости кредита.

Чтобы правильно разобрать понятие «последующей оплаты кредита» в чеке, вам необходимо учесть следующую информацию:

- Основной платеж — это сумма, которую вы регулярно выплачиваете для погашения задолженности по кредиту.

- Проценты — это дополнительная сумма, которую вы платите за пользование кредитными средствами. Проценты могут варьироваться в зависимости от условий кредитного договора.

- Последующая оплата кредита — это сумма, которая включает в себя остаток по основному долгу и проценты, которые должны быть погашены после завершения основного периода погашения кредита.

Чек с указанием последующей оплаты кредита поможет вам оценить полные затраты на кредит и понять, сколько остается выплатить после основного периода погашения. Это важная информация, которая поможет вам планировать свои финансы и соблюдать сроки погашения кредита.

Важно: Внимательно изучайте чек и обращайте внимание на сумму последующей оплаты кредита. Если у вас возникли вопросы или несоответствия с условиями договора, обратитесь в кредитную организацию для получения разъяснений

Чек коррекции – какой признак расчета выбрать?

Такой чек формируется, если ранее был совершен платеж без ККТ или с нарушением закона. Кассир или владелец кассы может сам обнаружить и устранить ошибку, проведя коррекцию, или сделать это по предписанию, полученному от ФНС.

Если при осуществлении платежей не применялась ККТ:

- Для ФФД 1.05 – при получении средств ставим «Приход», при выплате – «Расход».

- Для ФФД 1.1 – «Приход» и «Расход» указываем аналогично ФФД 1.05, если возвращают покупку – указываем «Возврат прихода», если клиент вернул средства, выданные ему ранее – «Возврат расхода». Если в чеке имеется ошибка (например, неверно поставлен НДС) – одинаково для ФФД 1.05 и ФФД 1.1: создаем чек «Возврат прихода», идентичный некорректному, и формируем чек «Приход».

Исправлять ошибку именно на том устройстве, где она была допущена, или которое ранее не использовалось – необязательно. Законодательство РФ к этому не обязывает. Организация или ИП могут сформировать коррекционный документ на любом принадлежащем им кассовом аппарате, если он зарегистрирован и работает с соблюдением всех норм.

Что нас ждет в ближайшем будущем

ФНС разрабатывает методические указания по использованию форматов, которые станут обязательными после принятия поправок в закон 54-ФЗ. Пока что поправки еще не внесены в Госдуму.

Проект методических рекомендаций («Часть 3. Продажа собственных товаров в оптовой торговле») опубликован на форуме сайта ФНС.

Очень неожиданно для всех привычных к розничным чекам участников рынка при получении аванса и оплате кредита ФНС трактует товарную строку не как товар, а как платеж за данную товарную позицию. Соответственно, сумма по товарной строке – это не цена товара с учетом скидок и наценок, а сумма платежа, которую пользователь вводит произвольно.

Мы же, со своей стороны, рекомендуем определять сумму платежа пропорционально стоимости товарной позиции с учетом скидок и наценок. Что не противоречит методическим указаниям ФНС и сближает чек и счет-фактуру.

Как только методические указания будут утверждены, они, соответственно, будут поддержаны в конфигурациях 1С.

Источник

Часто встречающиеся ошибки при оформлении чеков

Передача товаров клиенту

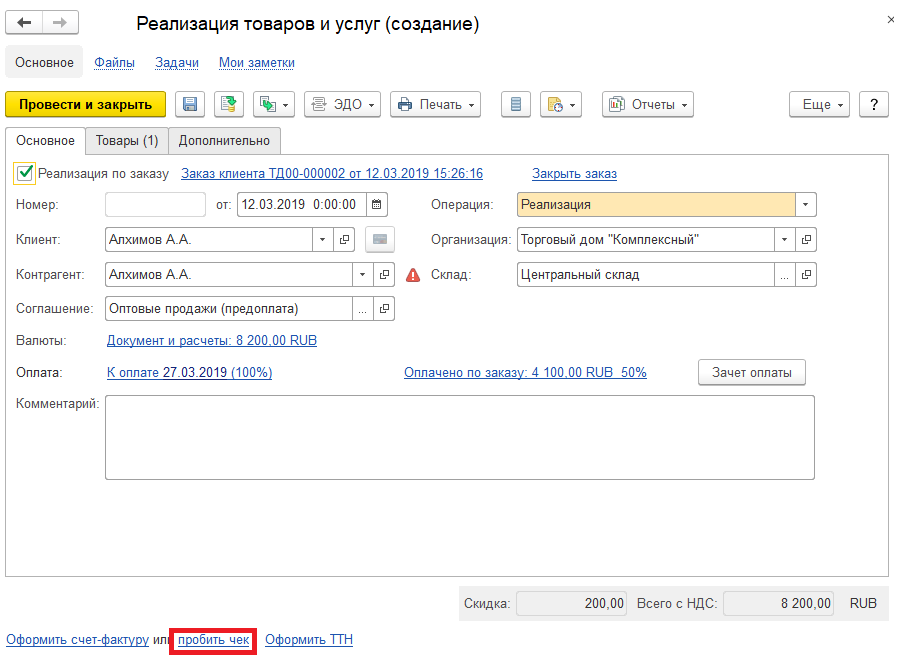

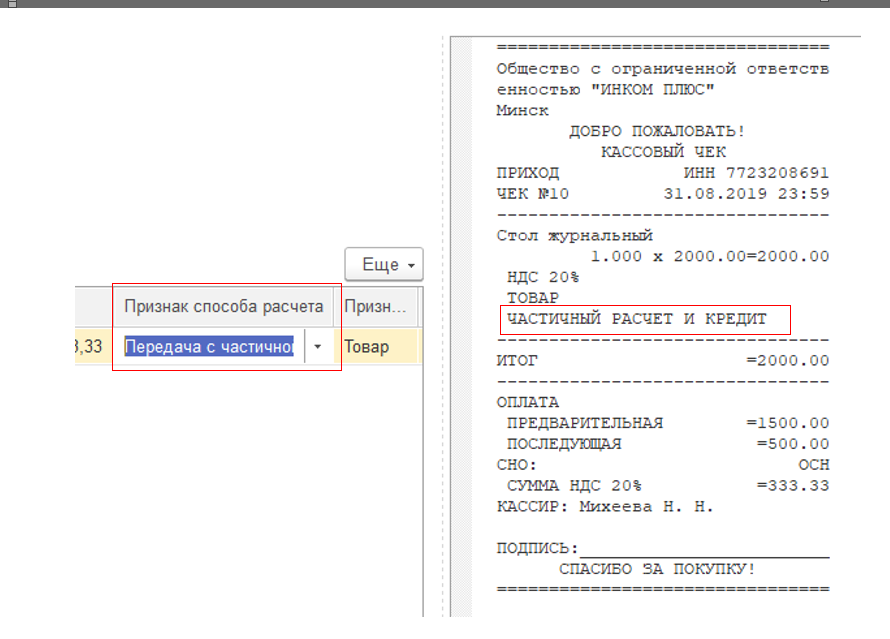

После получения аванса и предоплаты (50% суммы заказ) мы можем передать товары клиента. Для этого введем на основании заказа документ «Реализация товаров и услуг» и пробьем чек непосредственно из документа реализации (гиперссылка «Пробить чек» в подвале документа):

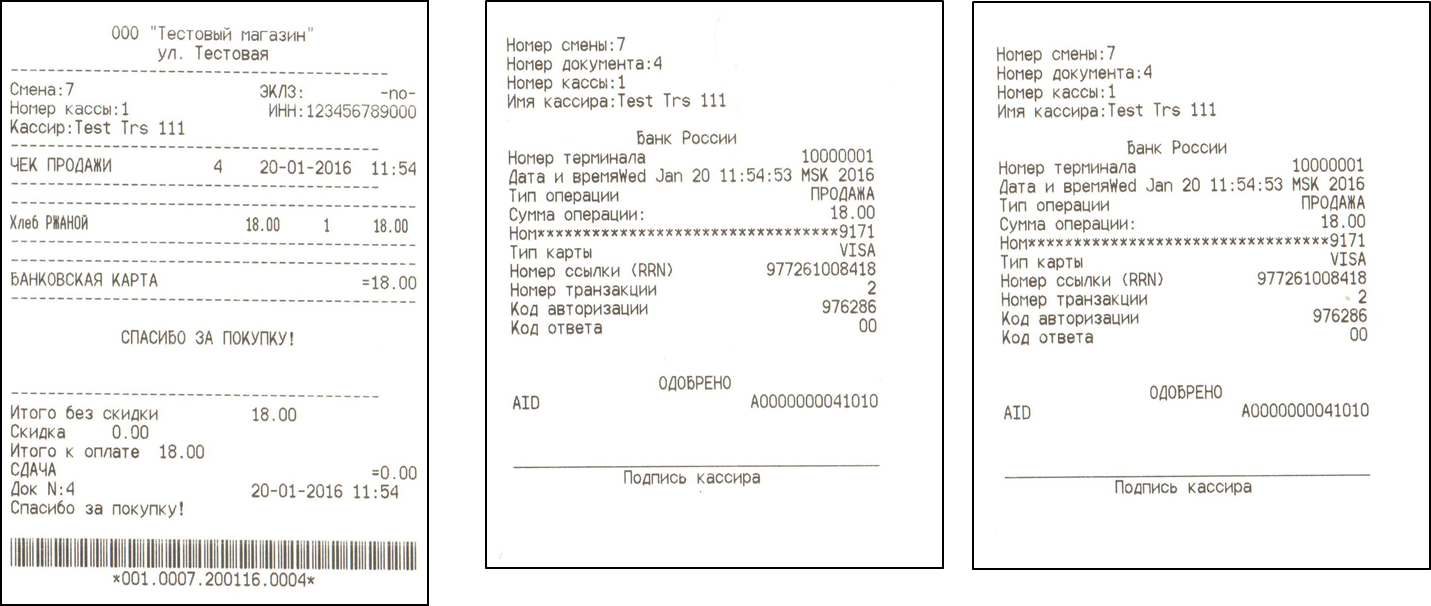

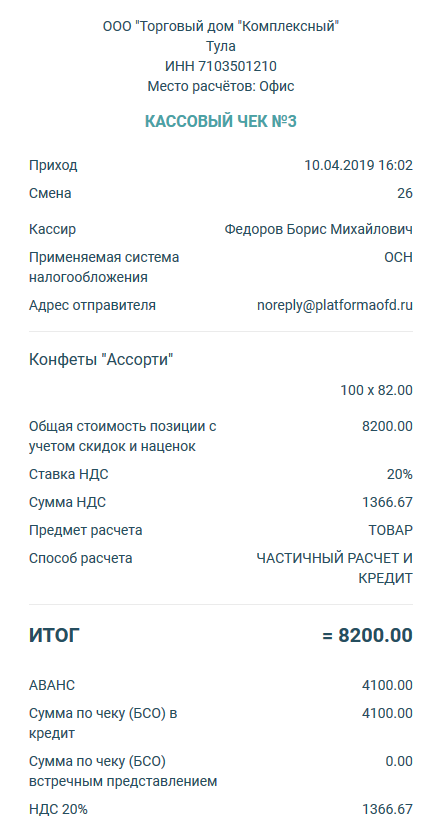

Кассовый чек будет иметь следующую структуру:

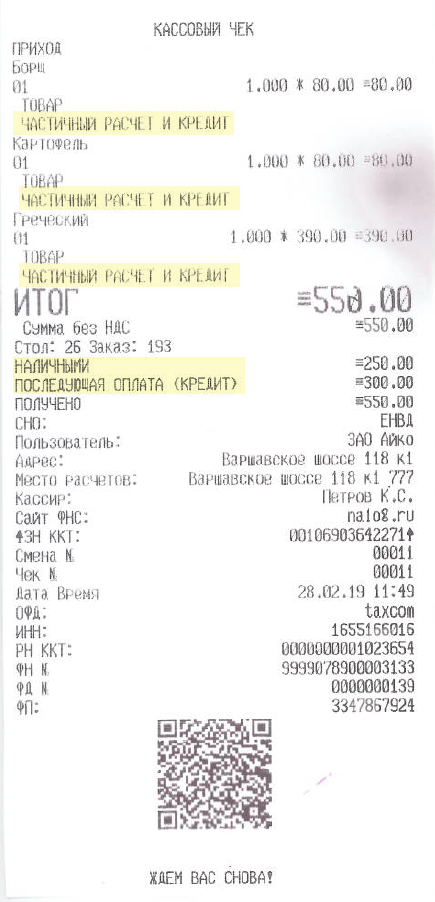

Данный чек отражает факт передачи товаров клиенту, поэтому в этом случае признак предмета расчета будет уже «ТОВАР», а не «ВЫПЛАТА» (см. таблицу 29 приложения 2 к приказу от 21.03.2017 № ММВ-7-20/229@).

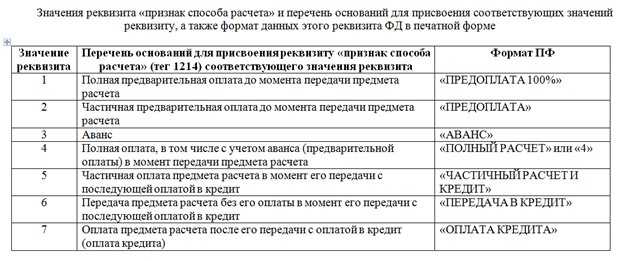

Помимо этого, поменялся и способ расчета: согласно таблице 28 приложения 2 к приказу от 21.03.2017 № ММВ-7-20/229@ в случае частичной оплаты предмета расчета в момент его передачи с последующей оплатой в кредит указывается способ расчета «Частичный расчет и кредит». Тут тоже все верно: товар мы клиенту передали, была частичная оплата, но заказ еще полностью не оплачен.

Снова обратим внимание на подвал чека. Так как чек в 1С пробили из документа «Реализация товаров и услуг», в чеке отражается только факт передачи товаров клиенту, без принятия оплаты

Поэтому в расшифровке мы видим только две строки: аванс и кредит. Сумма расшифровок также совпадает с общей суммой заказа. Делаем вывод, что чек полностью соответствует нашей операции.

Что включают в чек в исключительных случаях?

В некоторых случаях в чек вносится дополнительная информация, а иногда налоговая служба и закон допускают ряд послаблений. К числу последних относят передачу данных ОФД и оператору маркировки в самом процессе операции. Такое допускается законодательством в отдалённой местности, где существуют проблемы с интернет-соединением. В этом случае в чеке также не содержатся сведения получателя документа и информация о сайте, где можно уточнить данные по операции.

Перечень реквизитных данных дополняется, если расчёты проводятся между индивидуальным предпринимателем и компанией (юрлицом). Тогда в чек вносится ФИО предпринимателя или название компании, его ИНН, сведения о стране, где производился предмет расчёта (товар) и сумма акциза. Последнее действует только на подакцизные товарные группы.

В таблице ниже представлен ряд дополнений, который вносится в ФД при определённых обстоятельствах.

Когда и кто формирует чеки на зачёт предоплаты и при отгрузке

Все компании и ИП должны применять ККТ на месте осуществления расчёта с покупателем (клиентом) и в момент осуществления предоплаты. Продавец пробивает чек в момент платежа с указанием его признака и передаёт покупателю. Для разных способов оплаты есть свои нюансы, например, при безналичной оплате чек надо пробить не позднее дня, следующего за днём расчёта.

Клиент переводит деньги на расчётный счёт поставщика

В данном случае зачисление необходимой суммы происходит не сразу, а спустя некоторое время. Поэтому при внесении предоплаты возникают вопросы: когда необходимо сформировать чек на аванс? Когда деньги переведены или когда они поступили на счёт продавца?

Таким образом, он идентифицирует клиента с его заказом и сможет сформировать чек. Данные действия не нарушают требования закона.

Продавец передаёт товар курьерской службе для доставки покупателю

Чек на предоплату в данной ситуации формирует поставщик. Однако возникает вопрос: кто обязан пробить чек на отгрузку – продавец или курьер?

Однако чаще всего, закрывающий чек формирует продавец при передаче товара курьеру. Затем его либо направляют клиенту в электронной форме, либо передают через курьера в бумажном виде.

Способ расчета в кассовом чеке: что это, когда используется

Рассмотрим несколько примеров того, как правильно установить признак способа расчета в кассовом чеке.

- Настройка онлайн-кассы

2 отзыва

1 000 ₽

1000

https://online-kassa.ru/kupit/nastrojka-onlajn-kassy/

ЗаказатьПодробнееЕсть в наличии

- Техническое сопровождение

1 отзыв

6 000 ₽

6000

https://online-kassa.ru/kupit/tehnicheskoe-soprovozhdenie/

ЗаказатьПодробнееЕсть в наличии

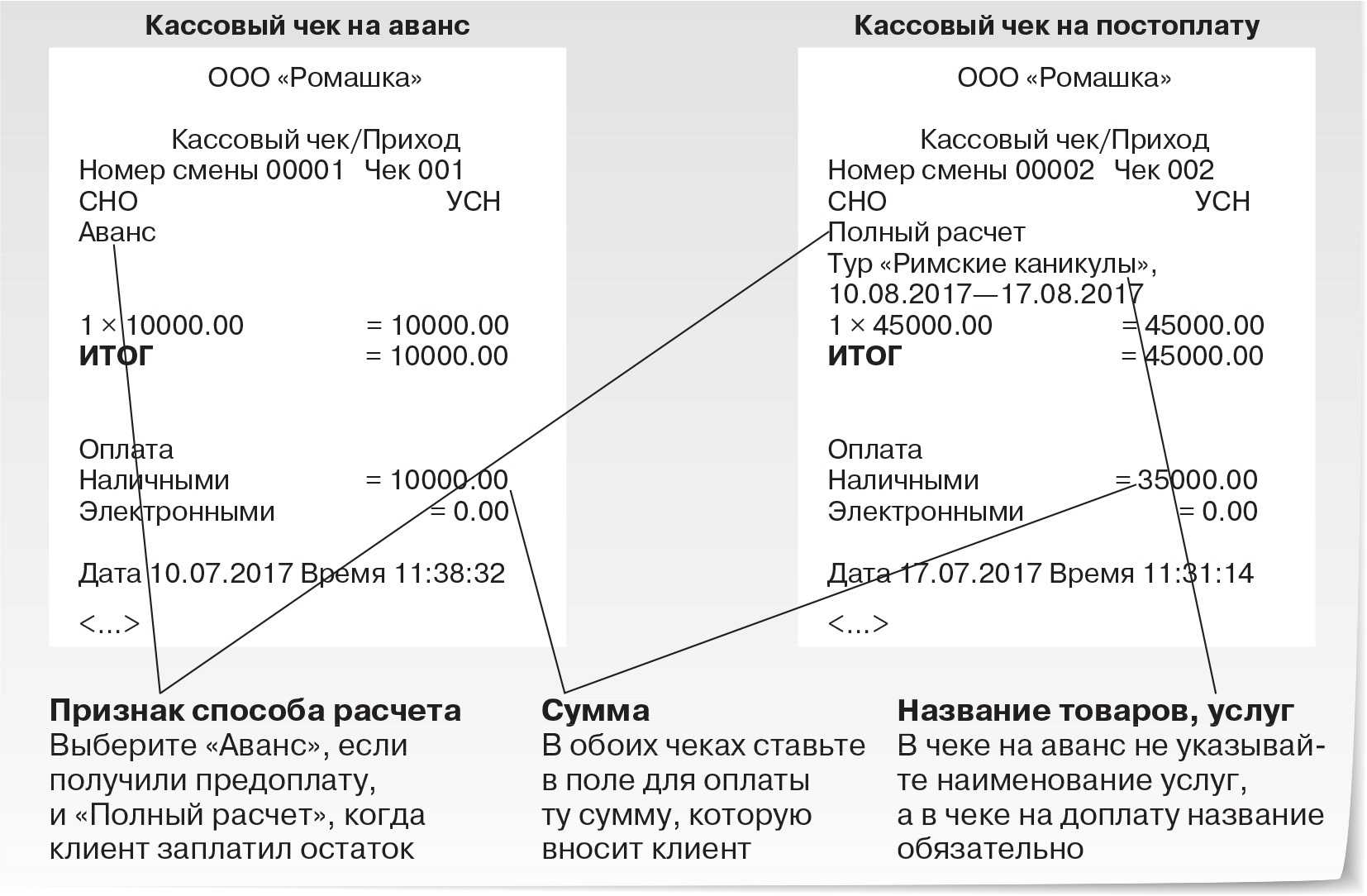

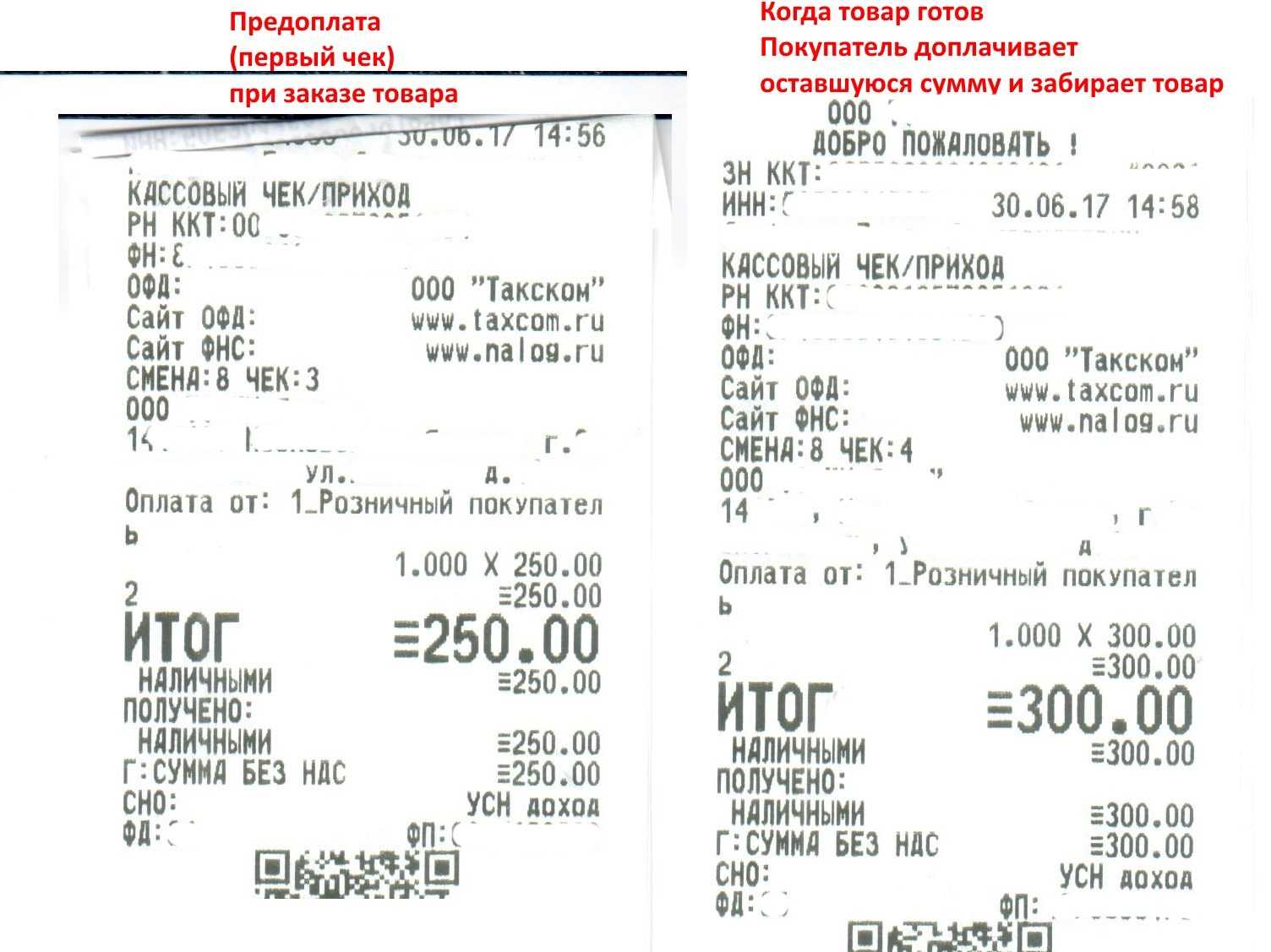

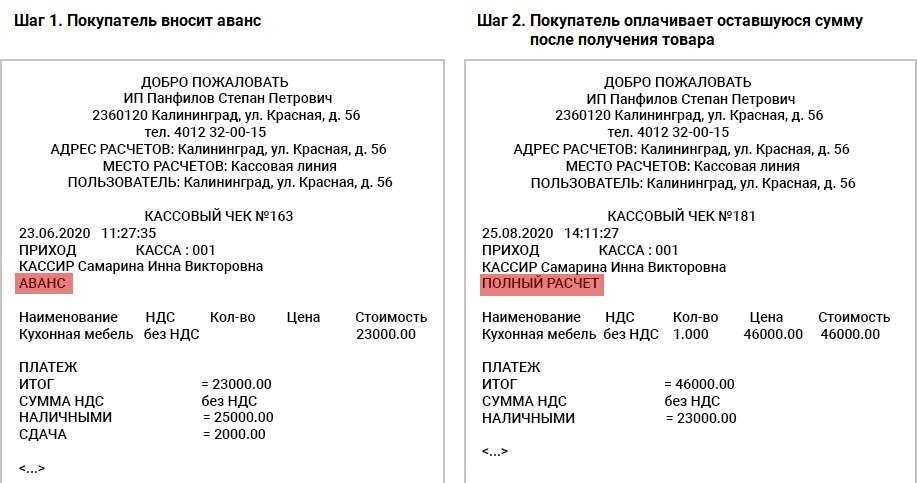

Продажа с предоплатой

Покупатель приобретает мебель и перечисляет всю сумму заранее (до поставки). Чек выбивается два раза:

- Когда поступает предоплата – «Предоплата 100 %».

- По факту передачи товара заказчику – «Полный расчет».

Продажа с предоплатой частями

Клиент приобретает мебель и часть ее стоимости отдает сразу, а часть – после того, как мебель была доставлена ему домой. Чек печатается дважды:

- При внесении части стоимости – «Предоплата» на внесенную сумму.

- Когда шкаф передан покупателю – «Полный расчет» на сумму доплаты.

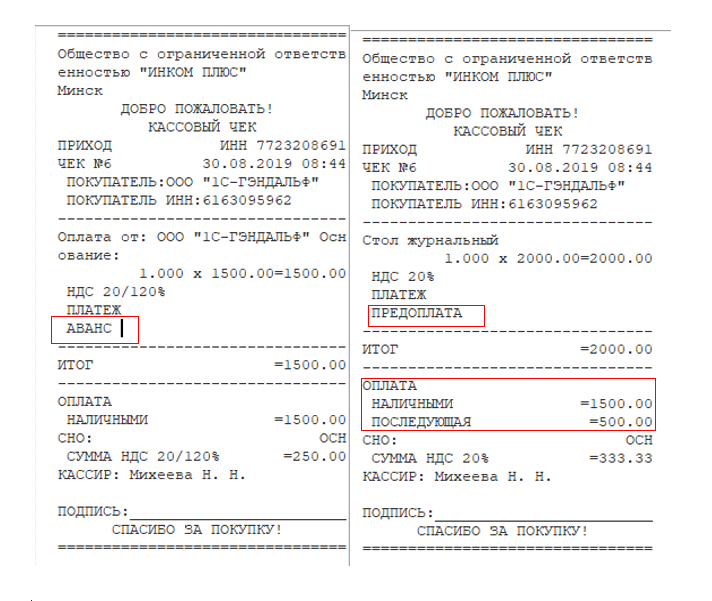

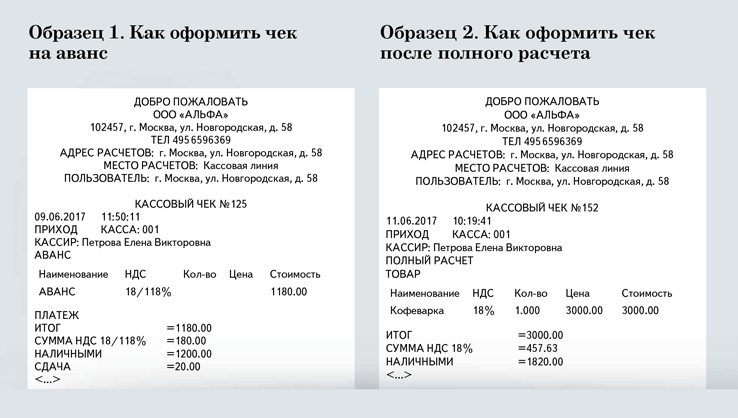

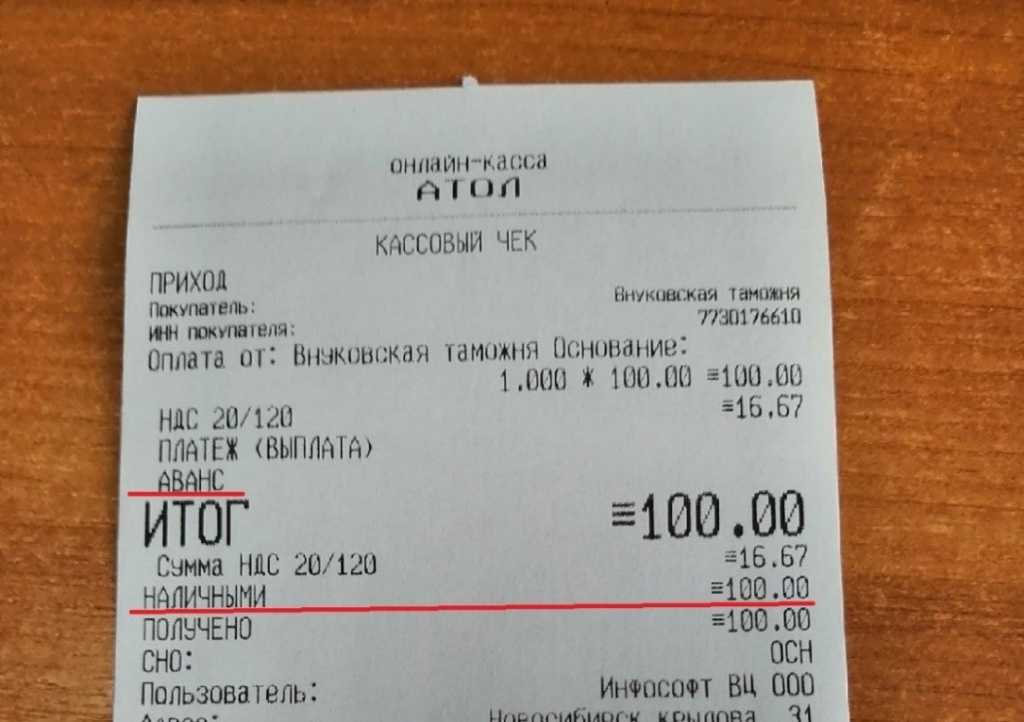

Если вносится аванс

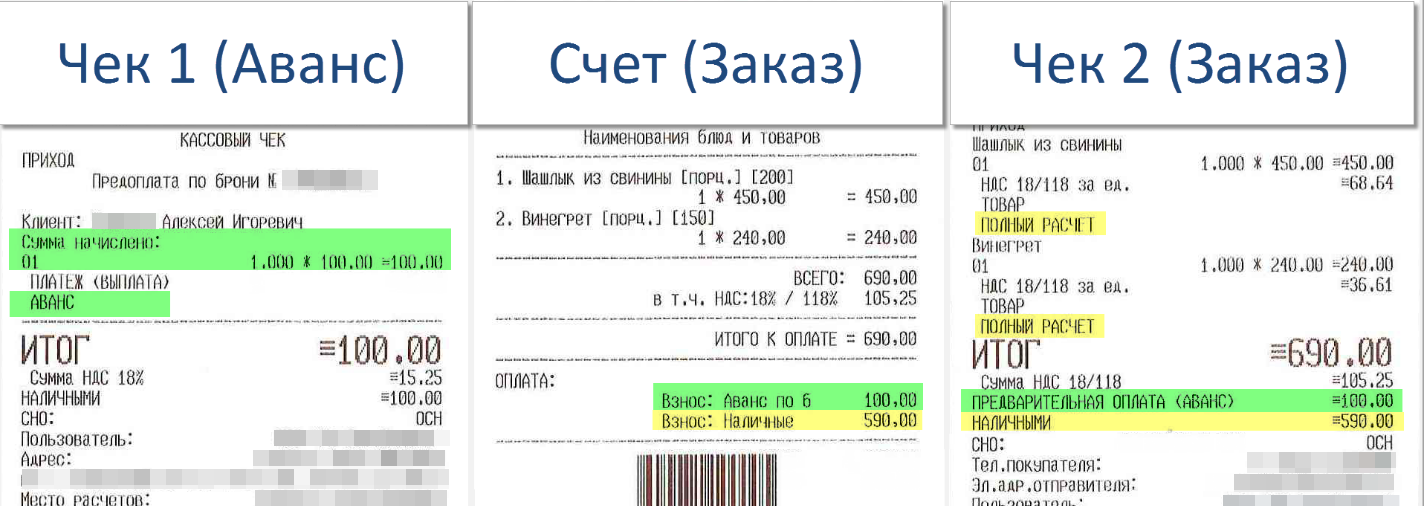

Если в счет будущих покупок вносится аванс, и неизвестно, какие именно товары и в каком объеме впоследствии будут заказаны, то употребляем в кассовом чеке признак оплаты «Аванс». Например, когда речь идет о подарочных картах.

Допустим, клиент покупает подарочный сертификат. Через некоторое время другой клиент пользуется этим сертификатом при покупке товара – часть суммы оплачивает наличными, а остаток – с сертификата. Пробиваем два раза:

- При продаже карты – «Аванс».

- При оформлении продаж – «Полный расчет».

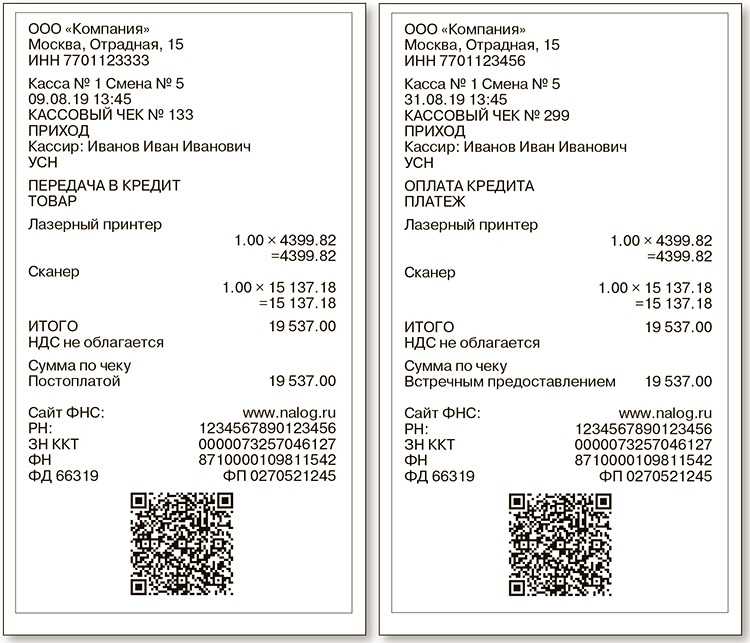

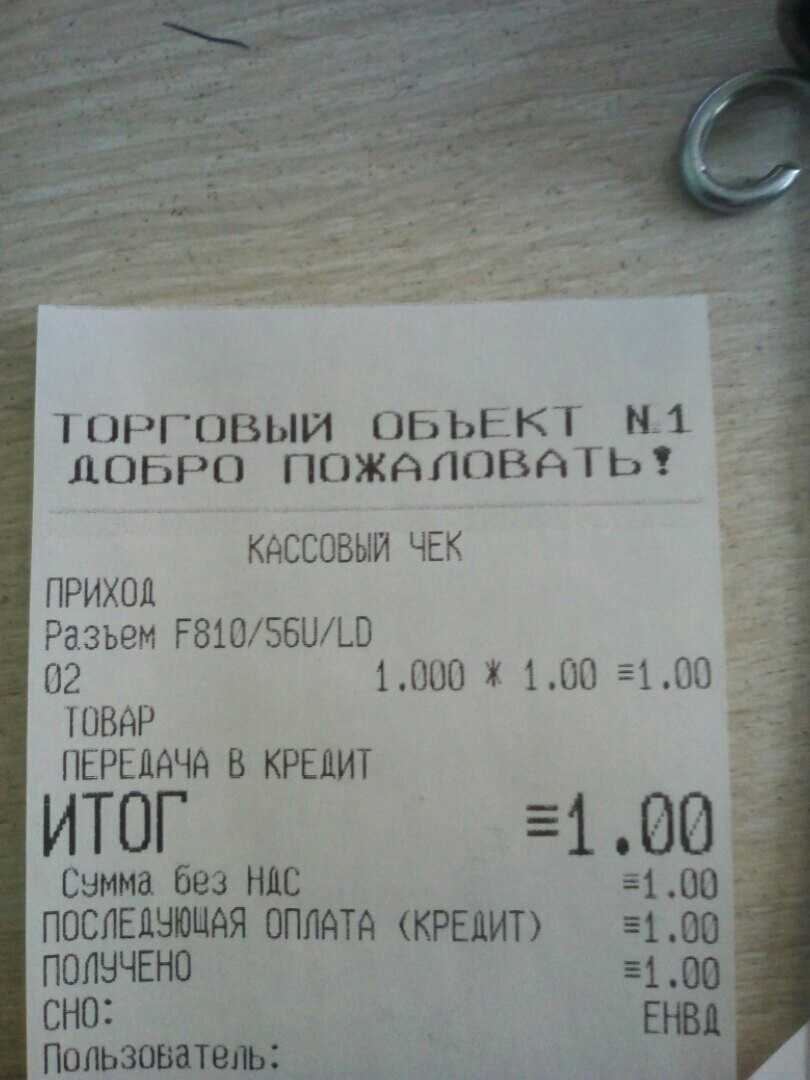

Рассрочка без первоначального взноса

Индивидуальный предприниматель покупает офисную технику с отсрочкой платежа. Деньги перечисляет через 2 недели после доставки. Оформляем следующим образом:

- Когда передается товар – «Передача в кредит».

- Когда поступили все средства – «Оплата кредита».

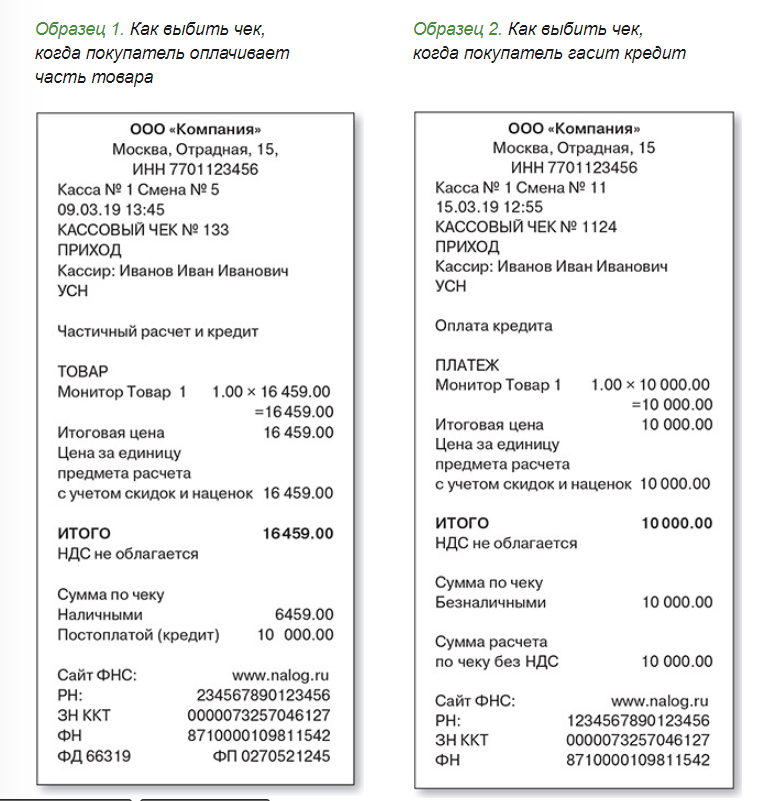

Рассрочка и первоначальный взнос

Если покупатель вносит деньги частично, а долг намерен погасить на протяжении нескольких месяцев, осуществляя ежемесячные платежи, то будет так:

- Когда товар передается клиенту – о.

- Ежемесячно каждый раз при внесении доли задолженности ставится «Оплата кредита».

Для ККТ, работающих с ФФД 1.1 и 1.05, «Признак способа расчета» в кассовом чеке обязателен.

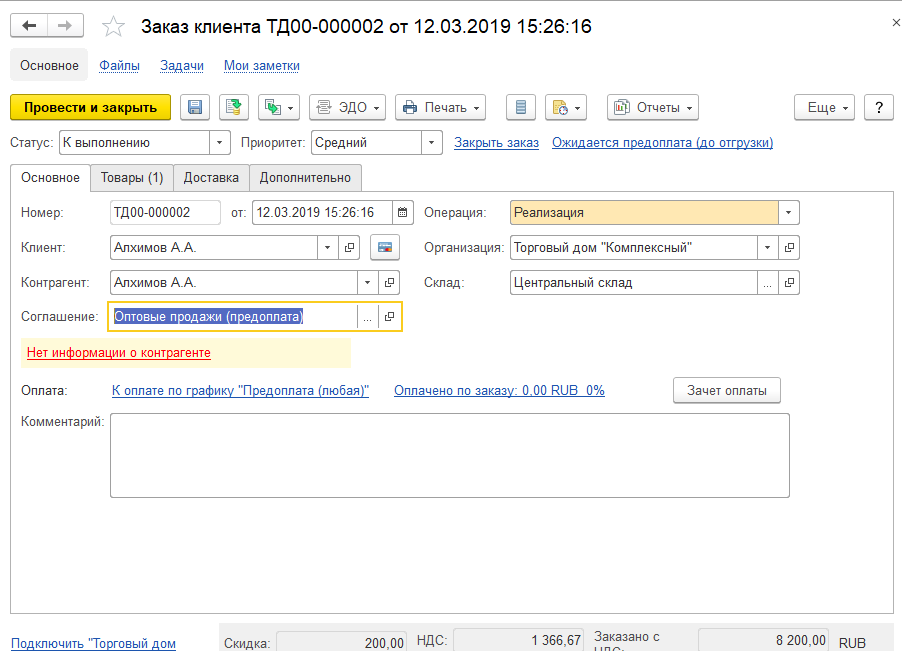

Регистрация предоплаты с зачетом аванса

В отличие от аванса, предоплатой будем считать приход ДС до передачи товаров или оказания услуг в случае, когда известен перечень отгружаемых товаров или оказываемых услуг. Так как документ «Реализация товаров и услуг» отражает передачу товаров клиенту, для регистрации предоплаты будем опираться на документ «Заказ клиента». Будем считать, что товар можем передать покупателю только после оплаты 50% суммы заказа.

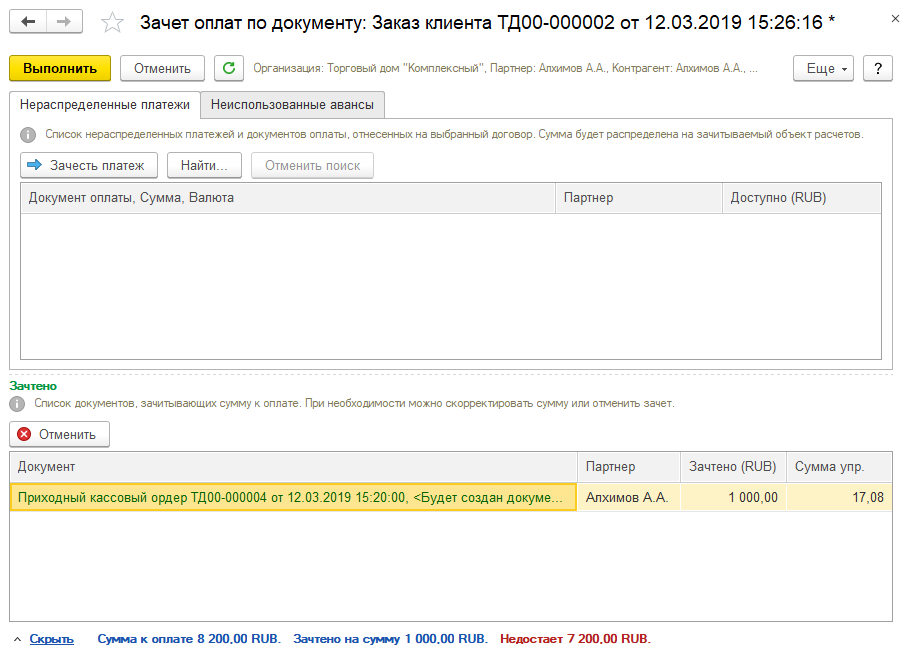

Создадим заказ клиента, в качестве покупателя укажем контрагента, от которого получали аванс:

Выполним зачет ранее принятого аванса по кнопке «Зачет оплаты»:

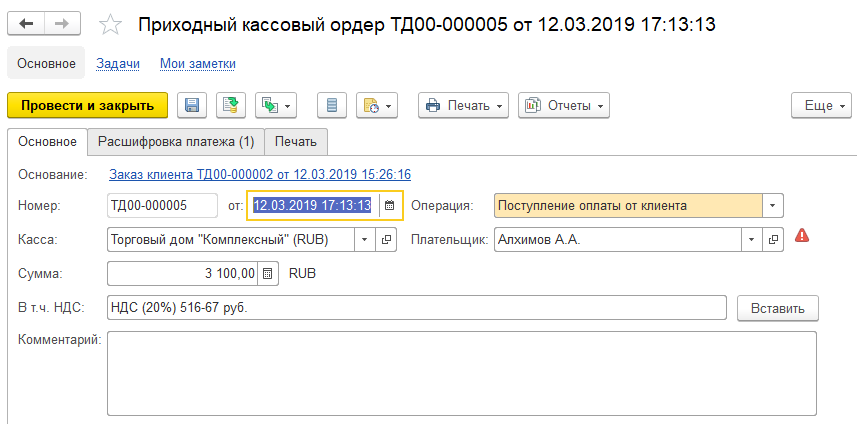

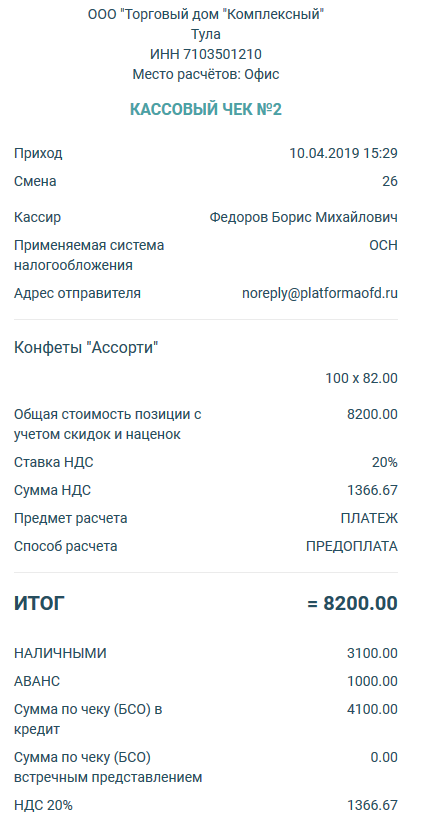

В результат в 1С будет автоматически создан документ «Взаимозачет задолженности». После этого зарегистрируем предоплату от клиента: введем на основании заказа ПКО. Пусть сумма аванса и предоплаты составляет 50% заказа, в этом случае сумма предоплаты составит 3100 руб (общая сумма заказа – 8200 руб, аванс – 1000 руб):

И пробьем кассовый чек на предоплату с зачетом аванса:

,

,

Разберем, что за информация присутствует на чеке:

Таким образом, данный чек полностью соответствует той операции, которую и хотели отразить: предоплата с зачетом ранее полученного аванса.

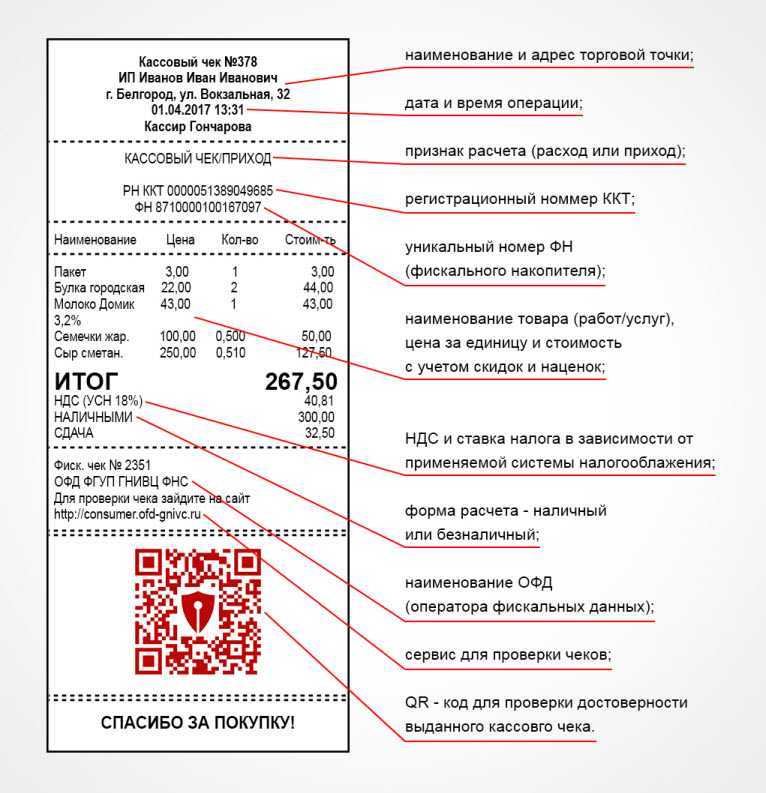

Что обязательно указывается в чековом документе?

Все обязательные фрагменты чека перечислены в Федеральном законе №54-ФЗ, который касается применения устройств ККТ при проведении расчётных операций.

Отметим, что при работе с Robokassa приобретать или арендовать ККТ не обязательно. Наше бесплатное решение поможет полностью решить вопрос с 54-ФЗ без дополнительных затрат.

Итак, к содержимому чека. Перечень реквизитных данных в этом году выглядит так:

-

указание документа как чека;

-

номер смены с учётом порядка (при открытии каждой смены порядок исчисления обновляется);

-

время, дата и место расчётной операции (указывается местоположение торговой точки, а не юридический адрес компании);

-

наименование организации (для юрлица) или ФИО индивидуального предпринимателя (для физлица);

-

идентификационный номер налогоплательщика;

-

система налогообложения, по которой проводится расчёт;

-

признак расчёта: если деньги пришли от клиента/покупателя, то «приход», если оформлен возврат товара, то «возврат прихода». Если деньги даются клиенту, то проставляется «расход», ну а при возврате ранее выданных средств отмечается «возврат расхода»;

-

список оплаченных товаров и услуг, их количество и стоимость за каждую единицу;

-

НДС, если есть такая необходимость;

-

способ внесения платы — наличная, безналичная, авансовая и т.п.;

-

ФИО и занимаемая должность физлица, которое проводит расчёт;

-

номер ККТ, который налоговая служба присвоила при регистрации оборудованию;

-

заводской номер, присвоенный ФН (фискальный номер);

-

ФПД (фискальный признак документа);

-

портал Федеральной налоговой службы — nalog.gov.ru;

-

контакты покупателя, если он просит отправить ему электронный чек;

-

номер ФД (фискального документа) с использованием сокращения ФД;

-

номер смены на кассовом аппарате;

-

QR-код со всей информацией по расчёту.

Если хотя бы один из перечисленных пунктов отсутствует, то это считается правонарушением. Чек не действителен, а предприниматель должен понести ответственность за невыдачу чекового документа.

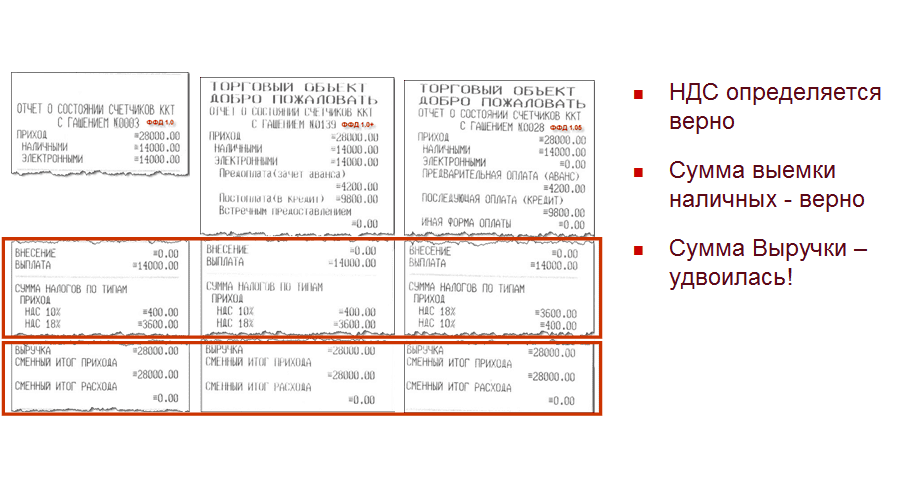

Форматы фискальных документов

Приказом предусмотрено 11 фискальных документов (Таблица 6). Каждому фискальному документу соответствует свой набор реквизитов:

Как видно, кассовый чек и БСО, а также кассовый чек коррекции и бланк строгой отчетности коррекции имеют одинаковый состав реквизитов (см. Таблицы 19 и 30).

Некоторые фискальные документы могут быть сформированы и в печатном виде, и в электронном. При этом состав реквизитов ФД может различаться (см., например, Таблицу 5 Приказа). Необходимость указания в документах того или иного реквизита зависит от версии формата фискального документа (п. 3 Приложения № 1 к Приказу).

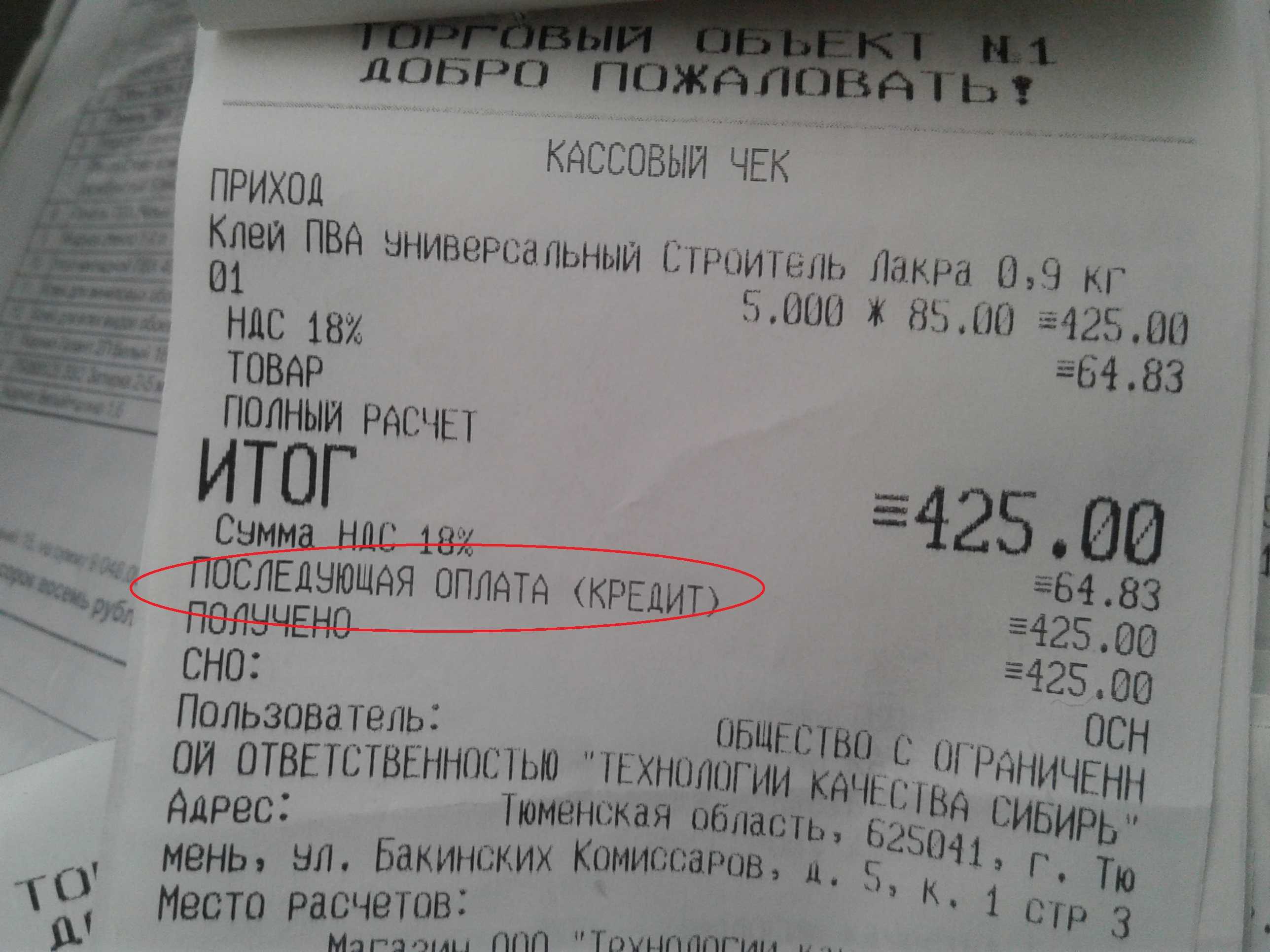

Какие особенности имеет оплата в кредит в чеке?

Оплата в кредит в чеке предлагает ряд особенностей и преимуществ, которые могут быть полезными для клиентов:

| 1. | Удобство и простота. | Оплата в кредит в чеке позволяет клиентам быстро и легко оформить покупку с отсрочкой платежа. Все необходимые детали оплаты указаны в чеке, что делает процесс оплаты прозрачным и понятным для покупателя. |

| 2. | Гибкость условий. | Оплата в кредит в чеке дает возможность выбрать наиболее подходящие условия оплаты в зависимости от финансовых возможностей клиента. Это может быть как полная оплата сразу, так и рассрочка на определенный срок. |

| 3. | Программы лояльности. | Многие банки предлагают программы лояльности для клиентов, совершающих покупки в кредит. Это может быть накопление бонусных баллов, скидки на следующие покупки или другие привилегии, которые делают оплату в кредит еще более выгодной. |

| 4. | Защита прав потребителей. | Законодательство о потребительском кредите защищает права клиентов, берущих кредиты. Это включает в себя право на информацию о условиях кредита, возможность отказаться от покупки в течение определенного срока после получения товара и другие гарантии, которые обеспечивают безопасность клиентов. |

Оплата в кредит в чеке предлагает удобный и гибкий способ оплаты покупок, позволяя клиентам провести покупку, даже если у них нет средств сразу. Это удобно и предлагает ряд преимуществ, сделав оплату в кредит одним из популярных способов оплаты среди покупателей.

Возврат товара, купленного в кредит

Товар был приобретен в кредит, но возвращен по гарантии. Часть стоимость была получена от покупателя наличными, а другая часть — от банка на расчетный счет. Соответственно, чек с признаком «приход» был выбит только на сумму, принятую наличными у покупателя. Когда покупатель вернул товар, кредит уже полностью был погашен. Как оформить возвратный чек — на всю сумму или только на часть, оплаченную наличными?

В таком случае выбивается чек с признаком «возврат прихода»

на полную стоимость товара

При этом неважно, каким образом деньги возвращаются покупателю. А это можно сделать тремя разными способами:

- на его банковский счет;

- наличными;

- частично на счет, а частично — наличными.

Если выбран последний вариант, то в чеке указываются такие реквизиты

:

- «сумма по чеку наличными» — сумма, возвращенная покупателю наличными;

- «сумма по чеку электронными» — сумма, переведенная на его банковский счет;

- в итоговой сумме расчета по чеку — полная стоимость товара;

- в «признаке способа расчета» указывается «полный расчет».

Но ведь у продавца нету обязанности применять ККТ при возврате денег на расчетный счет покупателю. Можно ли выбить чек лишь на ту сумму, которая возвращается ему наличными?

Несмотря на то, что закон такой порядок не запрещает, реализовать это не удастся. Такой чек не пройдет форматно-логический контроль

на ККТ и при обработке информации системой ФНС. Проблема в том, что чек на возврат прихода, который выбит на полную стоимость товара, не может в реквизите «сумма расчета» иметь только часть этой стоимости. Стоимость в чеке также уменьшать нельзя, иначе получится, что уменьшится цена товара. А это не соответствует действительности. Получив такие данные, ФНС запросит подтверждающие документы, на основании которых была уменьшена цена. Соответственно, продавец представить их не сможет, ведь цена товара по факту не изменилась.

Купленный в кредит товар оказался некачественным. По условиям договора в таком случае продавец должен возместить покупателю не только его стоимость, но и проценты по кредиту. Нужно ли на эту сумму выдавать покупателю чек?

Выше упоминалось о том, что получение от покупателя суммы, не являющейся непосредственно платой за товар или услугу, но связанной с его реализацией, также является расчетом. В данном случае выплата процентов по кредиту непосредственно связана с реализацией товара

, который был возвращен, поэтому кассу применять необходимо.

Таким образом, при возврате денежных средств за некачественный товар и процентов по кредиту покупателю выдается 2 чека:

- С признаком «возврат прихода» на сумму стоимости товара.

- С признаком «расход» на сумму процентов по кредиту. Признак способа расчета — «полный расчет».

Что указать в качестве названия товарной позиции, если формируется чек на убыток?

В таком случае в качестве предмета расчета указываются проводимые операции

, например, возмещение убытков за определенный товар. В качестве признака предмета расчета указывается «выплата».

Если товар заказывает с доставкой, а затем возвращается, как нужно сформировать чек? Расходы на доставку покупателю не компенсируются.

В чеке, выданном покупателю при реализации, должны быть указаны две позиции:

- стоимость товара;

- стоимость доставки.

При возврате этого товара чек с признаком «возврат прихода» выдается только на стоимость товара, поскольку деньги за доставку не возвращаются.

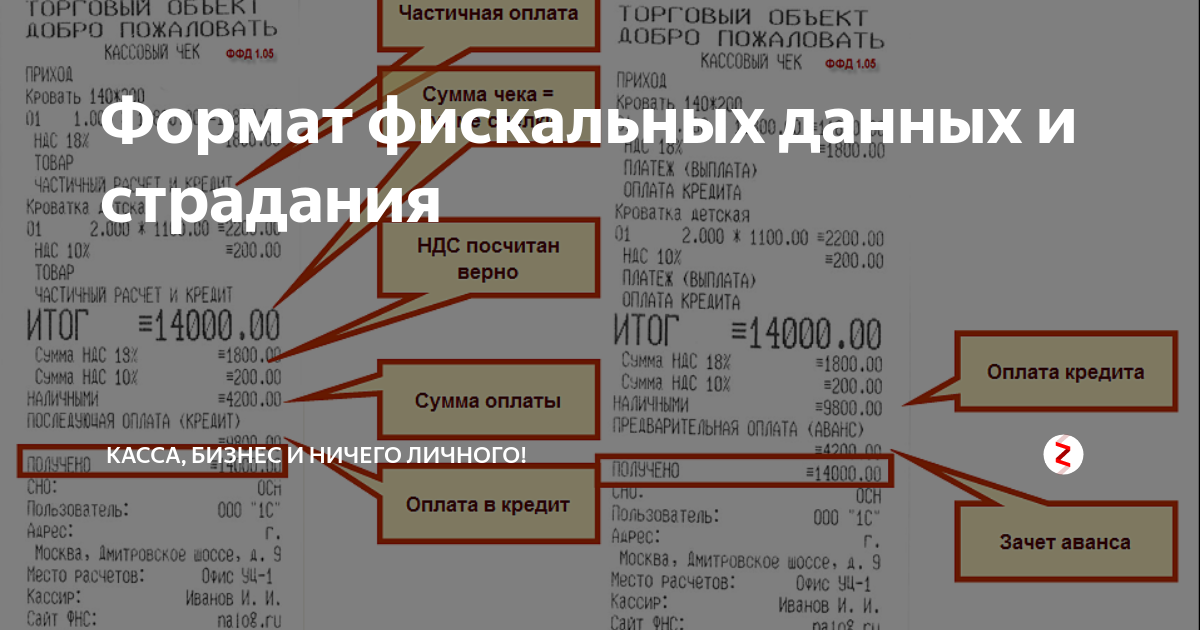

Чем различаются одновременно действующие сегодня форматы фискальных документов ККТ? Какой из них более удобен для оформления частичной оплаты товара? Как правильно читать отчет по смене, пришедший на смену Z-отчету? Об этом БУХ.1С рассказала руководитель направления автоматизации розничной торговли фирмы «1С» Ольга Салимова

.

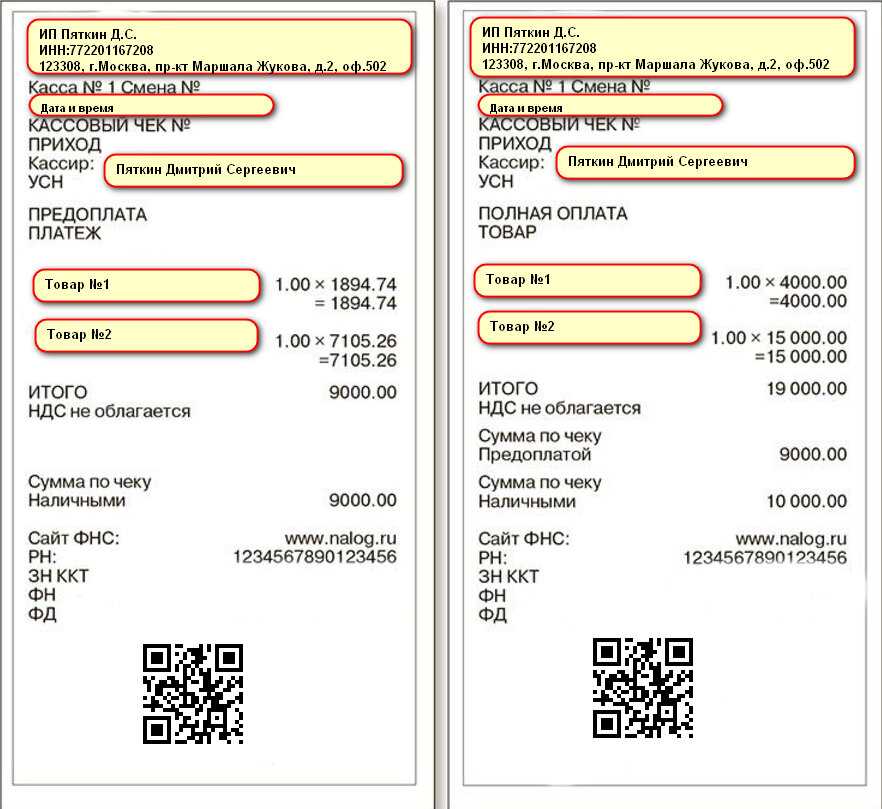

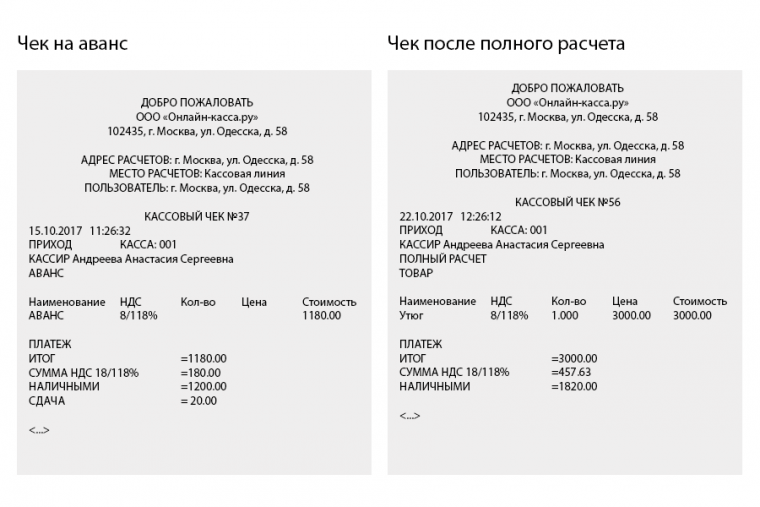

Чеки на аванс и предварительную оплату: в чём разница

Между предоплатой и авансом есть разница, соответственно, чеки на аванс и предоплату также различаются. Авансом признают передачу денег до фактического получения товара или услуги. Предоплата может быть частичной или полной, она также, как аванс, вносится до выдачи товара или получения услуги.

Продавец указывает признак «Аванс» в чеке, если клиент ещё не до конца определился с выбором товара или услуги. Признак способа расчёта в таком случае не указывается.

«Предоплата» же назначается в том случае, когда покупатель точно знает, какой товар приобретает или какой услугой собирается воспользоваться. При этом в чеке указывается точное название приобретаемого товара либо услуги.

Как осуществляется оплата через эквайринг

Оборудование для эквайринга представляет собой электронное устройство, так называемый POS-терминал, который через Интернет подключен к банковской системе. Все расчеты производятся в онлайн-режиме.

Технически процесс оплаты по эквайрингу можно разбить на несколько этапов.

- Покупатель вставляет карту в считывающее устройство (специальный желобок) или подносит к терминалу (в случае бесконтактной технологии), вводит пин-код.

- Далее сканируются данные карты, определяется остаток денежных средств, оценивается платежеспособность – все в автоматическом режиме.

- В конце сотрудник, принимающий оплату, выдает клиенту чек, содержащий информацию о проведенной расчетной операции.

Если по каким-либо техническим причинам онлайн-связь с банком отсутствует, можно провести безналичный расчет с помощью импринтера. Сотрудник звонит в банк с целью проверки платежеспособности карты и, если ее баланс позволяет провести транзакцию, получает разрешение на списание денежных средств. Далее посредством импринтера делает оттиск карты и заносит данные о владельце в слип – особый чек, который выдается клиенту после успешного выполнения расчетной операции. Этот процесс достаточно длительный по времени, поэтому не во всех ситуациях имеет смысл применять импринтер.

Каким образом организация получает выручку за товары и услуги, оплаченные по эквайрингу?

- В конце рабочего дня составляется отчет кассира, который содержит в числе прочего информацию по безналичным расчетам, а также формируется электронный журнал POS-терминала. Эти данные направляются в банк, являющийся собственником оборудования по эквайрингу. В договоре с ним может быть прописан иной период отчетности.

- Банк-партнер обрабатывает полученную информацию и рассылает сведения о проведенных транзакциях другим финансовым организациям – эмитентам, чьи карты использовались для оплаты по эквайрингу. Через пару дней, как правило, сумма выручки за вычетом комиссионного вознаграждения зачисляется на расчетный счет компании-клиента.

Схематично технология оплаты по эквайрингу выглядит так:

Читайте материал по теме: Виды налоговых льгот: кому положены и как получить

Решение от «Калуга Астрал»

Сервис имеет ряд дополнительных возможностей:

- помощь с регистрацией и снятием с учёта ККТ;

- помощь в приобретении фискального накопителя;

- выпуск квалифицированной электронной подписи;

- услуга мониторинга работы торговых точек;

- сервис по аналитике фискальных данных;

- бесплатно передаёт информацию в систему маркировки;

- возможность отправки копии электронного чека клиентам по SMS / Email со статусом доставки.

Техническая поддержка работает круглосуточно и без выходных, обеспечивая стабильную связь с сервером и оперативно устраняя все неисправности, которые касаются бесперебойной работы онлайн-касс.

Для подключения к сервису заполните форму обратной связи.

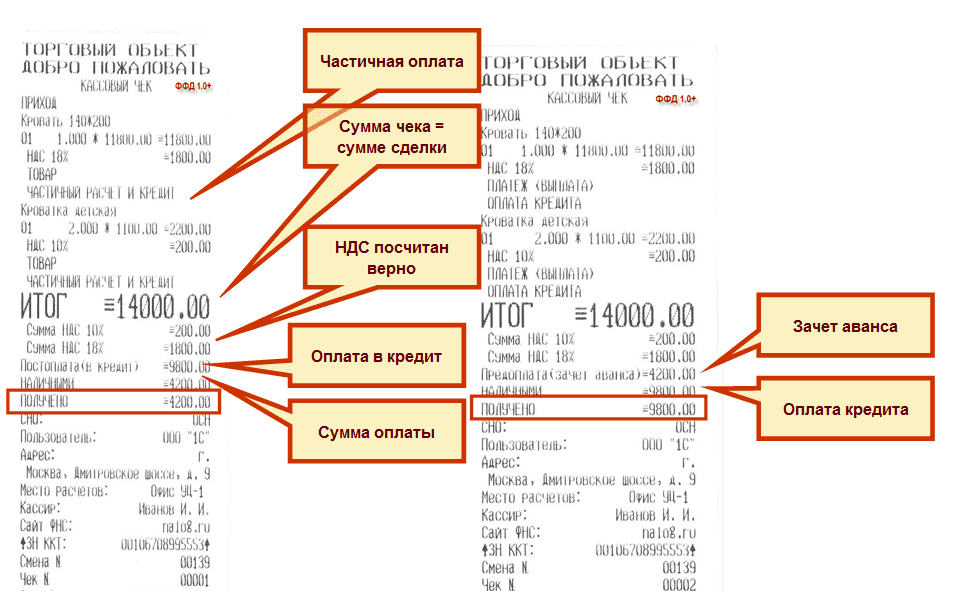

Пробитие чека на предоплату, которая превышает сумму заказа

Пусть клиент при внесении предоплаты за заказ хочет внести сумму, которая превышает сумму заказа. В этом случае УТ в чеке помимо списка товаров/услуг корректно добавляет строку на отражение аванса с наименованием «Оплата от…». Однако, в строках с товарами в качестве способа расчета при этом УТ подставляет «Предоплата» вместо «Предоплата 100%». В этом случае, если хотите полностью соответствовать закону, необходимо разбить данный платеж на 2 чека: сумма одного чека будет равна сумме заказа, и чек должен пробиваться из документа, привязанного к заказу клиента; оставшуюся сумму необходимо пробивать из документа принятия оплаты, который не будет привязан к заказу (как пробивали аванс в примере 1).

Аванс : оформляются документами принятия оплаты без указания основания; для зачета аванса необходимо оформить взаимозачет задолженности по заказу/договору клиента

Предоплата : оформляется документами принятия оплаты, введенными на основании заказа клиента до оформления документа реализации

Передача товаров клиенту : пробивается чек из реализации товаров

Постоплата (оплата кредита) : чек пробивается из документа принятия оплаты, оформленному на основании документа реализации

ВНИМАНИЕ! Не путайте способы расчета с, собственно, расчетами, которые указываются в расшифровке под итоговой суммой: способы расчета могут принимать значения как «Аванс», так и «Предоплата», а расчет в случае зачета как авансов, так и предоплат всегда будет один – «Сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей)», в рассмотренных примерах просто «АВАНС»

Конфигурация для тестирования: Управление торговлей 11.4.7.114

Модель ККТ: Атол 11Ф, прошивка 10-7733, ФФД 1.05, версия драйвера 10.4

Что указать в счете самозанятому

Основные преимущества оплаты в кредит в чеке

1. Удобство и простота

Оплата в кредит в чеке позволяет клиентам провести покупку с минимальными усилиями. Вместо того чтобы брать наличные деньги или использовать пластиковую карту, клиент может просто заполнить заявку, согласиться с условиями кредита и подписать чек. Это значительно экономит время и упрощает процесс покупки.

2. Расширенные возможности

Получив кредит в магазине, клиент получает возможность приобрести товары, которые раньше могли быть недоступны из-за ограничений по своим финансовым возможностям. Оплата в кредит в чеке позволяет клиентам расширить свой выбор и сделать покупку, которую они давно хотели совершить.

3. Гибкие условия

Кредитные программы предлагают гибкие условия оплаты, что позволяет клиенту выбрать оптимальный для себя период погашения кредита. Таким образом, клиент может покупать необходимые товары и расплачиваться в удобные для себя сроки, что делает процесс оплаты более комфортным и недавящим на бюджет.

4. Возможность улучшить кредитную историю

Если клиент ответственно погашает кредит в срок, это выгодно сказывается на его кредитной истории. Последующие кредитные заявки могут быть одобрены с более выгодными условиями, так как клиент показывает свою платежеспособность и дисциплинированность.

5. Дополнительные бонусы и акции

Многие магазины предлагают дополнительные бонусы и акции своим клиентам, совершающим покупки в кредит. Например, это может быть скидка на следующую покупку, подарок или участие в программе лояльности. Таким образом, клиенты могут получить дополнительные преимущества и сэкономить деньги при использовании кредитной оплаты.

Что нас ждет в ближайшем будущем

ФНС разрабатывает методические указания по использованию форматов, которые станут обязательными после принятия поправок в закон 54-ФЗ. Пока что поправки еще не внесены в Госдуму.

Проект методических рекомендаций («Часть 3. Продажа собственных товаров в оптовой торговле») опубликован на форуме сайта ФНС.

Очень неожиданно для всех привычных к розничным чекам участников рынка при получении аванса и оплате кредита ФНС трактует товарную строку не как товар, а как платеж за данную товарную позицию. Соответственно, сумма по товарной строке – это не цена товара с учетом скидок и наценок, а сумма платежа, которую пользователь вводит произвольно.

Мы же, со своей стороны, рекомендуем определять сумму платежа пропорционально стоимости товарной позиции с учетом скидок и наценок. Что не противоречит методическим указаниям ФНС и сближает чек и счет-фактуру.

Как только методические указания будут утверждены, они, соответственно, будут поддержаны в конфигурациях 1С.

Обязательные реквизиты кассового чека: список

Список реквизитов кассового чека неоднократно меняли. В 2021 году актуален следующий перечень (ст. 4.7 ФЗ-54 о применении ККТ):

Если один из указанных реквизитов отсутствует, фискальный документ недействителен. Такое правонарушение приравнивается к невыдаче чека.

Отдельные виды расчетов

В отдельных случаях действуют послабления. Так, если расчеты проводятся в местности, удаленной от интернет-связи, передача данных ОФД и оператору системы маркировки не осуществляется в момент операции. Это допускается законом. Поскольку касса не подключена к интернету в момент расчетов, ее функции ограничены, и отправка электронных документов покупателю невозможна. Соответственно, контактные данные отправителя и получателя чека не указываются. Как и адрес сайта для проверки операции.

Дополнительные реквизиты предусмотрены для чеков, которые формируются в момент приема денежных средств от физлиц платежными агентами: