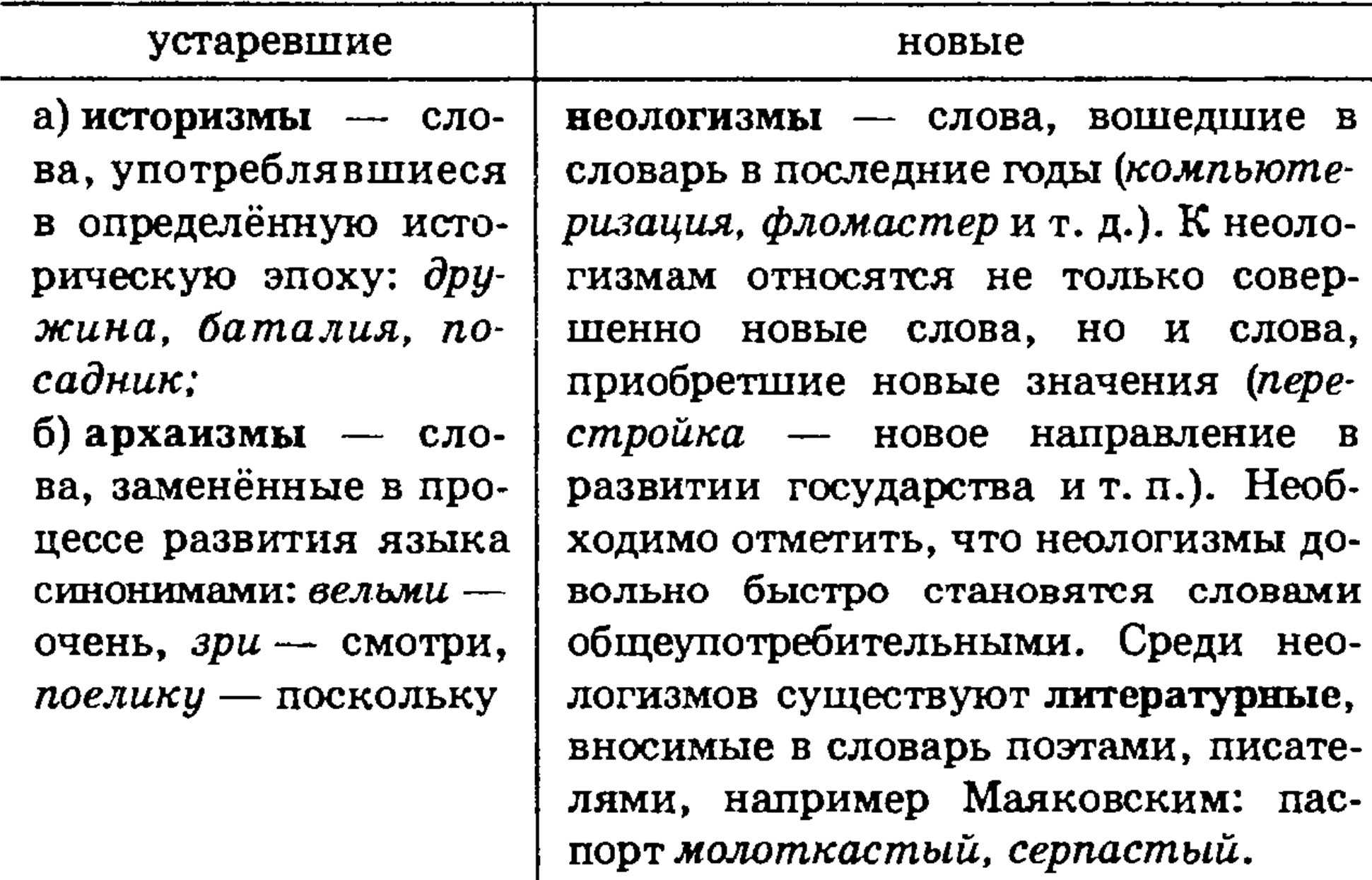

4.2. Содержание и структура баланса

Согласно законодательным документам все организации,

осуществляющие предпринимательскую деятельность и являющиеся

юридическими лицами, независимо от форм собственности (включая

организации с иностранными инвестициями) составляют бухгалтерский баланс

по единой форме. Статьи баланса заполняются на основании данных Главной

книги ряд статей баланса составляется с привлечением данных

аналитического учета (ведомостей, журналов-ордеров или иных аналогичных

по назначению регистров). Счета, отражающие состояние расчетов,

показываются в балансе в развернутом виде: дебетовое сальдо по субсчетам

представлено в активе, а кредитовое — в пассиве. Все статьи баланса

отражаются на начало и на конец отчетного периода.

Бухгалтерский баланс делится на две части: актив и пассив,

каждый из которых состоит из разделов.

- Актив баланса включает следующие разделы:

-

Внеоборотные активы — охватывает нематериальные активы,

основные средства, незавершенные капитальные вложения, долгосрочные

финансовые вложения, доходные вложения в материальные ценности.

Объединение их в одном разделе обусловлено принадлежностью к наименее

мобильным (внеоборотным) активам. -

Оборотные активы — содержит сведения об остатках запасов,

призванных обслуживать процессы производства и обращения, затратах в

незавершенное производство, а также готовую продукцию и товары.

Ведущее место занимают материальные ресурсы, учитываемые на счете 10

«Материалы» (сырье и материалы, покупные полуфабрикаты и комплектующие

изделия, конструкции и детали, топливо, тара и тарные материалы,

запасные части и др.). Кроме того, в этом разделе отражаются статьи,

характеризующие величину налога на добавленную стоимость по

приобретенным ценностям, состояние дебиторской задолженности

организации, ее кратко срочные финансовые вложения в ценности

организации, ее краткосрочные финансовые вложения в ценные бумаги и

прочие доходные активы, также наличие денежных средств на счетах в

банках и других оборотных активов. Наибольший удельный вес здесь

составляют денежные средства и дебиторская задолженность по

покупателям и заказчикам.

-

Внеоборотные активы — охватывает нематериальные активы,

- Пассив баланса состоит из трех разделов:

-

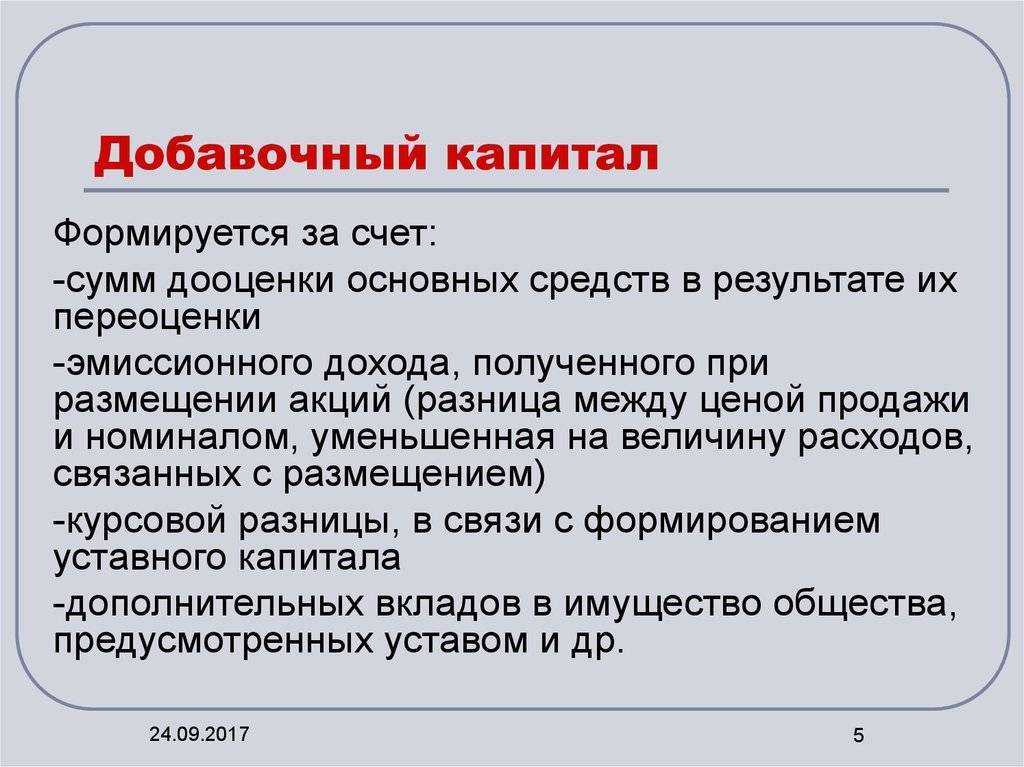

Капитал и резервы — отражает состав и структуру

собственного капитала, включающего различные по своему экономическому

содержанию принципам формирования и использования источники финансовых

ресурсов организации: уставный капитал, резервный и добавочный

капитал, не распределенная прибыль отчетного года (непокрытый убыток),

резервы образованные в соответствии с законодательством и

учредительными документами. -

Долгосрочные обязательства — предназначен для отражения

задолженности на отчетную дату по долгосрочным кредитам банков и

займам, полученным от других организаций и учреждений. -

Краткосрочные обязательства — содержит информацию о

состоянии расчетов по краткосрочным кредитам банков и займам, а также

о наличии кредиторской задолженности и о прочих краткосрочных

пассивах. Сюда относятся также статьи 98 «Доходы будущих периодов» и

96 «Резервы предстоящих расходов».

-

Капитал и резервы — отражает состав и структуру

Схема стандартного баланса для российских организаций

представлена в табл.4.1. По этой схеме согласно приказу Минфина от 22

июля 2003 г. № 67н составляется промежуточный и годовой бухгалтерский

баланс.

Таблица 4.1

Что такое долгосрочные обязательства

Официальное определение термина «обязательства» — существующая на отчетную дату задолженность хозяйствующего субъекта, которая является следствием свершившихся фактов его хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу договора, правовой нормы, а также обычаев делового оборота (п. 7.3 Концепции, одобренной Методологическим советом по бухгалтерскому учету при Минфине, Президентским советом ИПБ 29.12.1997).Обязательства в бухгалтерском балансе организации делятся на краткосрочные и долгосрочные обязательства.

Вопросы и ответы

В чем разница между долгосрочными и текущими обязательствами?

Долгосрочные обязательства — это финансовые обязательства, которые должны быть погашены более чем через год, в то время как текущие обязательства — это обязательства, которые должны быть погашены в течение следующих 12 месяцев. Различие заключается в сроках, в течение которых обязательства должны быть погашены.

Как долгосрочные обязательства отражаются в балансе компании?

Долгосрочные обязательства отражаются в балансе компании после текущих обязательств. Обычно они группируются вместе и могут включать такие статьи, как долговые обязательства, займы, отложенные налоговые обязательства и пенсионные обязательства.

Могут ли долгосрочные обязательства быть погашены различными способами?

Да, долгосрочные обязательства могут быть погашены за счет различных видов текущей и будущей деятельности компании. Это может быть чистая прибыль компании, будущий инвестиционный доход или денежные средства, полученные в результате заключения новых долговых соглашений. Гибкость в выборе вариантов погашения отличает долгосрочные обязательства от текущих, которые должны быть оплачены за счет оборотных активов.

Каковы примеры долгосрочных обязательств в России?

В России примерами долгосрочных обязательств являются облигации, арендные платежи за недвижимость и оборудование, отложенные налоговые обязательства, а также долгосрочные кредиты и ипотечные кредиты на машины, оборудование или недвижимость. Эти примеры представляют собой типы обязательств, которые выходят за рамки текущего операционного цикла или 12 месяцев.

Какое значение имеют долгосрочные обязательства для принятия финансовых решений?

Долгосрочные обязательства предоставляют важную информацию для анализа финансовых коэффициентов и оценки ликвидности. Финансовые коэффициенты, такие как отношение долгосрочной задолженности к активам и долгосрочной задолженности к собственному капиталу, помогают оценить леверидж и финансовое состояние компании. Понимание состава и сроков погашения долгосрочных обязательств имеет решающее значение для принятия обоснованных инвестиционных или бизнес-решений.

Какие стандарты бухгалтерского учета применяются к долгосрочным обязательствам в России?

В России долгосрочные обязательства регулируются российскими стандартами бухгалтерского учета (РСБУ) или международными стандартами финансовой отчетности (МСФО) в зависимости от системы отчетности, принятой в компании. Данные стандарты содержат рекомендации по представлению и раскрытию информации о долгосрочных обязательствах в финансовой отчетности.

Краткосрочные обязательства

Их анализ на предстоящий период обладает обычно оценочным характером. Связано это с тем, что в большинстве случаев точные суммы, формирующие задолженность, невозможно определить. Это, в свою очередь, обуславливается неопределенностью многих показателей предстоящей деятельности компании. Величина краткосрочных обязательств всегда прямым образом зависит от периодичности выплат в счет их погашения. Эта связь позволяет устанавливать уровень и определять возможность регулировать все источники средств в процессе управления. Погашение краткосрочной задолженности осуществляется текущими активами. Они являются ресурсами, используемыми в ежедневной деятельности фирмы. Этим данная задолженность отличается от капитала долгосрочных обязательств. В отчетности сведения по ней отражают в пассиве. Краткосрочная задолженность может быть обращена в денежный эквивалент. Его можно направить на те или иные нужды компании в течение одного балансового года.

Что такое долгосрочные обязательства в балансе

Обязательства предприятия — имеющиеся на отчетную дату долги, возникшие у фирмы вследствие совершения определенных фактов ее производственной деятельности, которые в итоге приведут к расходованию активов для их погашения. Обязательства могут появиться у хозяйствующего субъекта в силу:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

- обычая делового оборота;

- правовой нормы;

- договора.

Под долгосрочными обязательствами подразумеваются задолженности перед юридическими и физическими лицами, которые необходимо погасить не ранее чем через 12 месяцев с отчетной даты. Таковыми могут являться, например, оценочные обязательства, отложенные налоговые платежи, различного рода долги.

Бывает и так, что организация привлекает финансирование с длительным сроком возврата, но частично кредит необходимо выплатить в достаточно сжатые сроки. Поэтому, когда финансовые эксперты рассматривают имеющиеся долгосрочные обязательства в балансе фирмы с целью проведения оценки финансового состояния, такие долги подразделяются на 2 категории:

- Часть долгосрочной кредиторской задолженности, подлежащая погашению в течение ближайшего года, начиная с отчетной даты.

- Доля долгосрочной кредиторской задолженности, которую нужно будет погасить более чем через 1 год с отчетного дня.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как отразить долгосрочные обязательства в балансе

Для отражения величины долгосрочных обязательств в бухгалтерском балансе организации необходимо использовать информацию о кредитовом сальдо определенных счетов на отчетную дату.

Приведем алгоритм расчета показателей статей долгосрочных обязательств в бухгалтерском балансе (Приказ Минфина от 31.10.2000 № 94н)

Обращаем внимание, что, к примеру, «К67» означает кредитовое сальдо счета 67 на отчетную дату

| Наименование показателя | Код | Данные каких счетов бухгалтерского учета используются | Алгоритм расчета показателя |

|---|---|---|---|

| Заемные средства | 1410 | 67 «Расчеты по долгосрочным кредитам и займам» | К67 (в части задолженности со сроком погашения на отчетную дату свыше 12 месяцев) |

| Отложенные налоговые обязательства | 1420 | 77 «Отложенные налоговые обязательства» | К77 |

| Оценочные обязательства | 1430 | 96 «Резервы предстоящих расходов» | К96 (в части оценочных обязательств со сроком исполнения свыше 12 месяцев после отчетной даты) |

| Прочие обязательства | 1450 | 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами», 86 «Целевое финансирование» | К60 + К62 + К68 + К69 + К76 + К86 (все в части долгосрочной задолженности) |

Напоминаем, что начисленный к уплате НДС с полученных авансов уменьшает в балансе кредиторскую задолженность, с которой был исчислен (письмо Минфина от 09.01.2013 № 07-02-18/01). Это значит, к примеру, что полученный на отчетную дату аванс в размере 118 000 рублей (в т.ч. НДС 18%) будет отражен в пассиве бухгалтерского баланса в сумме 100 000 рублей (118 000 – 118 000 *18/118). Аналогично, НДС с выданного аванса в пассиве не отражается, а уменьшает величину дебиторской задолженности в активе баланса.

Долгосрочные и краткосрочные обязательства

Долгосрочные обязательства – это обязательства организации, подлежащие погашению, более чем через 12 месяцев. Соответственно, краткосрочные обязательства подлежат погашению в течение 12 месяцев.

Долгосрочные обязательства подразделяются на:

Заемные средства – это суммы кредитов и займов организации, а также проценты по ним и дополнительные расходы ( информационные и консультационные услуги, суммы, уплачиваемые за экспертизу договора займа (кредита) и другие расходы, относящиеся к займам и кредитам).

Отложенные налоговые обязательства (ОНО) – это часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Оценочные обязательства — обязательства, предполагаемый срок исполнения которых превышает 12 месяцев.

Прочие обязательства — обязательства организации, срок погашения которых превышает 12 месяцев.

Краткосрочные обязательства подразделяются на:

Заемные средства – отражаются краткосрочные займы, кредиты, проценты по ним и связанные с ними расходы.

Кредиторская задолженность — отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев.

Доходы будущих периодов – это доходы, полученные в отчетном периоде, но относятся они к следующим отчетным периодам. К таким доходам относятся:

- суммы бюджетных средств на финансирование капитальных расходов;

- суммы бюджетных средств на финансирование текущих расходов;

- разница между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества.

Оценочные обязательства — отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев.

Прочие обязательства – это обязательства организации, срок погашения которых не превышает 12 месяцев. К ним относятся:

- целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее обязательство по передаче им построенного объекта в течение 12 месяцев после отчетной даты;

- суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению к уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса;

- фонды специального назначения на финансирование текущих расходов.

Сумма долгосрочных обязательств

Сумма долгосрочных обязательств зависит от нескольких факторов, например:- Размер и характер предприятия. Крупные организации, имеющие значительные активы и деятельность, часто имеют более высокие долгосрочные обязательства. Они могут занимать деньги на инвестиции в новые проекты, приобретение капитальных активов, расширение бизнеса и другие цели.- Финансовая политика. Компании могут принимать решение финансировать свою деятельность с помощью заемных средств вместо привлечения дополнительных акционерных средств. Если компания предпочитает заемные средства, это может привести к увеличению долгосрочных обязательств.- Стоимость капитала. Чем ниже для компании ставки процента по займам и облигациям, тем больше могут быть долгосрочные обязательства. Более низкие ставки делают заемные средства более доступными и привлекательными для предприятий.- Инвестиционные потребности. Если предприятие планирует инвестировать в долгосрочные активы, такие как новое оборудование, технологические разработки или недвижимость, оно может привлекать дополнительные заемные средства для финансирования этих инвестиций.- Кредитоспособность предприятия. Финансовая устойчивость и кредитоспособность предприятия влияют на его способность привлекать заемные средства: если компания имеет хорошую кредитную историю и низкий уровень риска, она может получить займы с более низкими процентными ставками и в больших объемах.- Регулирование и правительственные политики. Некоторые отрасли или даже государства могут иметь особые требования или ограничения относительно долгосрочных обязательств предприятий. Например, банки могут подвергаться ограничениям на размер их долгосрочных обязательств.

Порядок формирования показателей по строкам раздела IV пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

Раздел IV бухгалтерского баланса состоит из пяти строк.

В этом разделе следует отразить информацию об обязательствах организации, срок погашения которых составляет более 12 месяцев после отчетной даты.

По строкам раздела IV, например, следует отразить сумму кредита или займа, привлеченных на длительный срок более года, размер отложенных налоговых и оценочных обязательств компании, а также сумму прочих долгосрочных обязательств.

Рассмотрим порядок заполнения указанных строк.

Строка 1410 «Заемные средства»:

По строке 1410 нужно отразить данные по всем долгосрочным кредитам и займам, полученных организацией на срок более 12 месяцев.

При этом по этой строке отражают сумму займов, полученных как в денежной, так и в натуральной формах, банковских кредитах, обязательств компании по выданным финансовым векселям.

Для заполнения строки 1410 берется кредитовое счета 67 «Расчеты по долгосрочным кредитам и займам» .

Причем это надо делать только в той части задолженности, по которой срок погашения превышает 12 месяцев после отчетной даты.

Строка 1420 «Отложенные налоговые обязательства»:

Строку 1420 заполняют компании, применяющие ПБУ 18/02.

Для заполнения строки 1420 берется кредитовое сальдо счета .

Если организация производит зачет отложенных налоговых активов и отложенных налоговых обязательств и представляет их свернуто (сальдированно), заполнять стр. 1420 нужно, лишь если кредитовое сальдо счета 77 «Отложенные налоговые обязательства» оказывается больше дебетового сальдо счета 09 «Отложенные налоговые активы» (на сумму разницы между ними).

Строка 1430 «Оценочные обязательства»:

В строке 1430 показывается сумма резервов, созданных согласно ПБУ 8/2010.

Например, по этой строке следует отразить сумму резерва на гарантийный ремонт.

При этом в данной строке следует указывать данные только о долгосрочных оценочных обязательствах сроком более 12 мес.

По строке 1430 отражают кредитовое сальдо счета 96 «Резервы предстоящих расходов» (в части обязательств со сроком погашения свыше 12 месяцев) не списанное по состоянию на 31 декабря отчетного года.

Строка 1450 «Прочие обязательства»:

В строке 1450 должна быть указана информация о прочих долгосрочных обязательствах, которые не были отражены в вышеуказанных строках раздела IV.

Так, например, по строке 1450 можно указать данные о кредиторской задолженности перед поставщиками и подрядчиками со сроком погашения свыше 12 месяцев.

Это может быть кредитовое сальдо следующих счетов:

Долгосрочные обязательства: подробности для бухгалтера

О сроке использования и квалификации активов и обязательств Окончания отчетного периода, представляют собой долгосрочные обязательства. Рассмотрим следующую ситуацию. Организация привлекла…

Заполнение баланса (ф

0503130) за 2018 год: на что обратить внимание? Относится также текущая доля долгосрочных обязательств, то есть часть долгосрочных обязательств субъекта, подлежащая погашению…

Обязательство – это существующая на отчетную дату задолженность хозяйствующего субъекта, которая является следствием свершившихся фактов его хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу договора, правовой нормы, а также обычаев делового оборота (п. 7.3 Концепции , одобренной Методологическим советом по бухгалтерскому учету при Минфине, Президентским советом ИПБ 29.12.1997).

В бухгалтерском балансе организации обязательства отражаются в пассиве. При этом с разбивкой на краткосрочные и долгосрочные обязательства (). Напомним, что долгосрочные обязательства – это те, срок погашения по которым превышает 12 месяцев после отчетной даты (п. 19 ПБУ 4/99). О том, какие именно обязательства отражаются в составе долгосрочных в бухгалтерском балансе организации и как они детализируются, расскажем в нашей консультации.

Строка 470

49 пункт П(С)БУ 2 не конкретизирован по разновидностям долгосрочных обязательств. Соответственно, нужно понимать, что «прочие» задолженности, которые нельзя отнести на другие статьи раздела, представляют собой сальдо всех счетов 5 класса. Это касается:

- Долгосрочных выданных векселей – сч. 51.

- Задолженностей по аренде – сч . 53.

- Прочих обязательств долгосрочного характера – сч. 55.

На счете 51 обобщается информация об обеспеченных задолженностях, период погашения которых — больше 12 мес. от балансовой даты. Выдача векселей, их акцепт и обязательства, появляющиеся в связи с этим, отражают на момент передачи или принятия. Учет расчетов с собственников по счету 53 касается в большей степени денежной аренды/лизинга. Это обуславливается тем, что оперативные сделки такого характера, как правило, не являются долгосрочными.

Счета и строки

Заемный капитал компании состоит из пассивов в балансе, которые отличаются сроками погашения. Таким образом, долгосрочные задолженности указываются в четвертом разделе баланса, а краткосрочные – в пятом.

В раздел 4 включены пять строчек. Существует определенный порядок, который необходимо соблюдать при их заполнении.

В строке 1410 указывается весь заемный капитал. Здесь находят отражение долгосрочные кредитные займы, которые организация получила на несколько лет

Важно учитывать, что в данной строке записывается вся сумма займов, которые могут быть получены и в виде денег, и в натуральной форме, в качестве векселей и кредитов. Для того чтобы заполнить данную строку, бухгалтеру необходимо обратиться к информации, которая содержится в счете 67

Следует обязательно проверить данные о сроках погашения, они должны соответствовать долгосрочным займам.

В строке 1420 прописываются налоговые обязательства (ОНО). Данную строчку необходимо заполнять только организациям, применяющим ПБУ 18/02. Для того чтобы заполнить строку, необходимо обратиться к счету 77. Важно отметить, что эта строчка отражается только в том случае, когда сумма в первом указанном счете больше суммы в дебетовом счете 09. В таком случае указывается их разница.

В строке 1430 указываются все оценочные займы. Здесь важно отразить всю сумму резервов, созданных в соответствии с нормами ПБУ 8/2010. Важно отражать в данной строчке только те займы, которые попадают под категорию долгосрочных, при этом информация берется из счета 96, списание которого в текущем отчетном году еще не происходило.

В строке 1450 указываются все иные обязательства. В ней отражаются все те задолженности, которые не попадают под другие вышеуказанные категории, но относятся к долгосрочным. В данной строке может быть указано сальдо, полученное в счете 60, связанного с поставщиками, в счете 62, связанного с покупателями, в счете 68, то есть из налогов и различных целевых сборов, в счете 69, то есть социального страхования и обеспечения, в счете 76, связанного с различными кредиторами, и в счете 86, который обслуживает целевое финансирование.

В строке 1400 указывается итоговая сумма по всем предыдущим строчкам.

Пассив баланса с краткосрочными займами описывается в пятом разделе, который состоит из шести строчек.

В строке 1510 указываются заемные средства. Информация о них заносится из кредитового сальдо в счете 66, где отражаются расчеты краткосрочных кредитов и займов, и из суммы с кредита в счете 67 (расчеты с долгосрочными кредитами и займами в течение ближайших 12 месяцев).

В строке 1520 указывается кредиторская задолженность компании. Здесь отражается вся сумма краткосрочных задолженностей, которые необходимо погасить другим организациям и лицам в течение года. Сюда же относятся и государственные, и внебюджетные займы. Информация для данной строчке берется из следующих счетов по краткосрочным обязательствам:

- счет 60, где отражаются данные, связанные с поставщиками, а также подрядчиками;

- счет 62, где отражаются сведения, связанные с расчетами с покупателями (только авансы и предоплаты);

- счет 68, где отражаются налоги и сборы;

- счет 69, где отражается социальное страхование и обеспечение;

- счет 70, где отражается расчет с работниками, то есть выплата заработной платы;

- счет 71, где отражаются подотчетные расчеты;

- счет 73, где производятся расчеты с работниками по всем другим операциям;

- счет 75, где отражаются учредительские расчеты;

- счет 76, где отражаются дебиторские и кредиторские расчеты.

Все компании имеют право самостоятельно регулировать количество показателей, из которых составляется отчетность. Отсюда следует вывод, что та или иная организация может расширить или наоборот сократить список строк для того, чтобы детализировать показатель в строчке 1520.

Строку 1530 заполняют не все компании, а только те, бухгалтерский учет которых предусматривает указание планируемых доходов в будущих отчетных периодах. Так, все коммерческие организации должны отразить информацию по кредитовому сальдо из счета 98, где указываются будущие доходы, и из счета 86, описывающего целевое финансирование.

В строке 1540 указываются оценочные обязательства, информация о которых берется из счета 96 (исключением являются те суммы, которые являются долгосрочными обязательствами).

В строке 1550 указываются все иные обязательства, которые не были отражены ранее, но попадают под категорию краткосрочных задолженностей.

В строке 1500 указывается итоговая сумма по всем краткосрочным обязательствам, которая выясняется путем сложения всех предыдущих строчек в разделе пять.

Коды баланса и их расшифровка

Долгосрочные заемные обязательства

Как выше указывалось, они представляют собой задолженность, срок погашения которой больше года. Долгосрочные обязательства всегда учитываются при оценке платежеспособности предприятия. Между тем, их наличие негативно отражается на показателях анализа. Это обуславливается тем, что их можно приравнять к собственному капиталу фирмы

Принимая во внимание показатели инфляции, наличие такой задолженности можно считать даже положительным моментом. Выгода состоит в том, что на момент их получения реальная стоимость этих активов существенно отличается от цены на дату погашения

Долгосрочные обязательства банкам выдаются для приобретения инвестиционных активов, на выплату имеющихся задолженностей или пополнение оборотных средств.

Долги по кредитам

Краткосрочные долги по кредитам относятся к долгам, которые должны быть возвращены в течение одного года. Краткосрочные обязательства рассчитываются, чтобы предсказать вероятность возврата кредита. В случае несвоевременного возврата кредита, кредитор имеет право рассчитать коэффициент краткосрочности, который учитывает срочность возврата.

Долгосрочные долги относятся к займам и кредитам, срок которых превышает один год. Долгосрочные долги чаще всего оформляются с государственной поддержкой, например, государственным банком. Процентные ставки на долгосрочные кредиты обычно ниже, чем на краткосрочные, так как государство заинтересовано в стимулировании экономического роста.

- Краткосрочные долги по кредитам:

- Относятся к долгам, должны быть возвращены в течение одного года.

- Рассчитываются с использованием коэффициента краткосрочности.

- Могут быть связаны с государственной поддержкой или без нее.

- Срок возврата обычно короче, чем у долгосрочных кредитов.

- Процентные ставки могут быть выше, чем у долгосрочных кредитов.

- При несвоевременном возврате кредита, кредитор имеет право рассчитать коэффициент краткосрочности.

- Долгосрочные долги по кредитам:

- Относятся к займам и кредитам, срок которых превышает один год.

- Могут иметь государственную поддержку.

- Процентные ставки обычно ниже, чем у краткосрочных долгов.

- Используются для финансирования долгосрочных проектов.

В случае задолженности по кредиту, в бухгалтерии и налоговом праве применяются методы работы с долгами. Кредитор имеет право требовать возврат задолженности, а в случае неисполнения обязательств между сторонами может возникнуть спор о взыскании долга.

Вопрос-ответ:

Краткосрочные и долгосрочные обязательства: что это такое и какие различия между ними?

Краткосрочные обязательства — это долговые обязательства, которые должны быть погашены в течение одного года. Долгосрочные обязательства, напротив, представляют собой долговые обязательства, погашение которых произойдет спустя один год. Различия между ними заключаются в сроке погашения, а также в том, что краткосрочные обязательства обычно отражают текущие финансовые обязательства, в то время как долгосрочные отражают долгосрочные финансовые показатели и обязательства компании.

Как рассчитать коэффициент КО?

Коэффициент КО, или коэффициент текущей обязательственности, рассчитывается по формуле: КО = (Краткосрочные обязательства / Текущие активы) * 100%. Данный коэффициент показывает долю краткосрочных обязательств в общей структуре текущих активов компании и служит для оценки финансовой устойчивости организации и ее способности погасить текущие обязательства.

Как работать с краткосрочными обязательствами?

Работа с краткосрочными обязательствами включает ряд действий

Важно следить за соблюдением сроков погашения обязательств, а также планировать их погашение в соответствии с финансовыми возможностями компании. Краткосрочные обязательства могут быть погашены за счет текущих активов, поэтому также важно следить за их состоянием и эффективностью использования

При необходимости можно искать варианты финансирования для погашения краткосрочных обязательств.

Как работать с долгосрочными обязательствами?

Работа с долгосрочными обязательствами также требует определенных действий

Важно планировать погашение долгосрочных обязательств на протяжении длительного периода времени. Необходимо обеспечить финансовую стабильность компании для своевременного погашения долга

Кроме того, при работе с долгосрочными обязательствами важно анализировать процентные ставки, налоговые последствия и другие финансовые аспекты, чтобы принять оптимальное решение в отношении погашения долга.

Краткосрочные и долгосрочные обязательства: что это такое и какие различия между ними?

Краткосрочные обязательства — это долговые обязательства, которые должны быть погашены в течение одного года, а долгосрочные обязательства — это те, которые должны быть погашены в течение более одного года. Основное отличие между ними заключается в сроке погашения — краткосрочные обязательства должны быть погашены в ближайшем будущем, в то время как долгосрочные обязательства имеют более длительный срок погашения. Краткосрочные обязательства обычно включают оплату поставщикам, краткосрочные кредиты, кредиторскую задолженность, а долгосрочные обязательства могут включать долгосрочные кредиты, выпуск облигаций и т.д.