4.2. Содержание и структура баланса

Согласно законодательным документам все организации,

осуществляющие предпринимательскую деятельность и являющиеся

юридическими лицами, независимо от форм собственности (включая

организации с иностранными инвестициями) составляют бухгалтерский баланс

по единой форме. Статьи баланса заполняются на основании данных Главной

книги ряд статей баланса составляется с привлечением данных

аналитического учета (ведомостей, журналов-ордеров или иных аналогичных

по назначению регистров). Счета, отражающие состояние расчетов,

показываются в балансе в развернутом виде: дебетовое сальдо по субсчетам

представлено в активе, а кредитовое — в пассиве. Все статьи баланса

отражаются на начало и на конец отчетного периода.

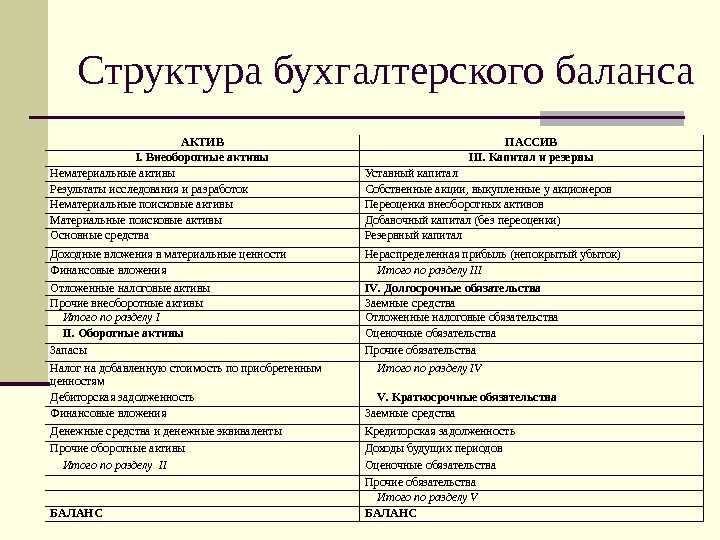

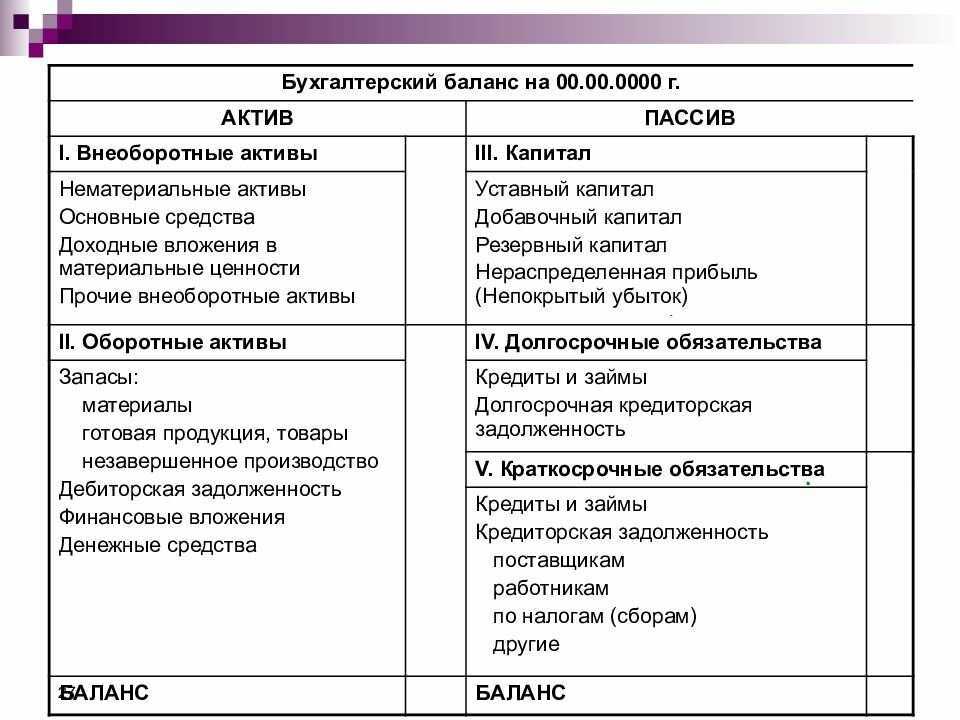

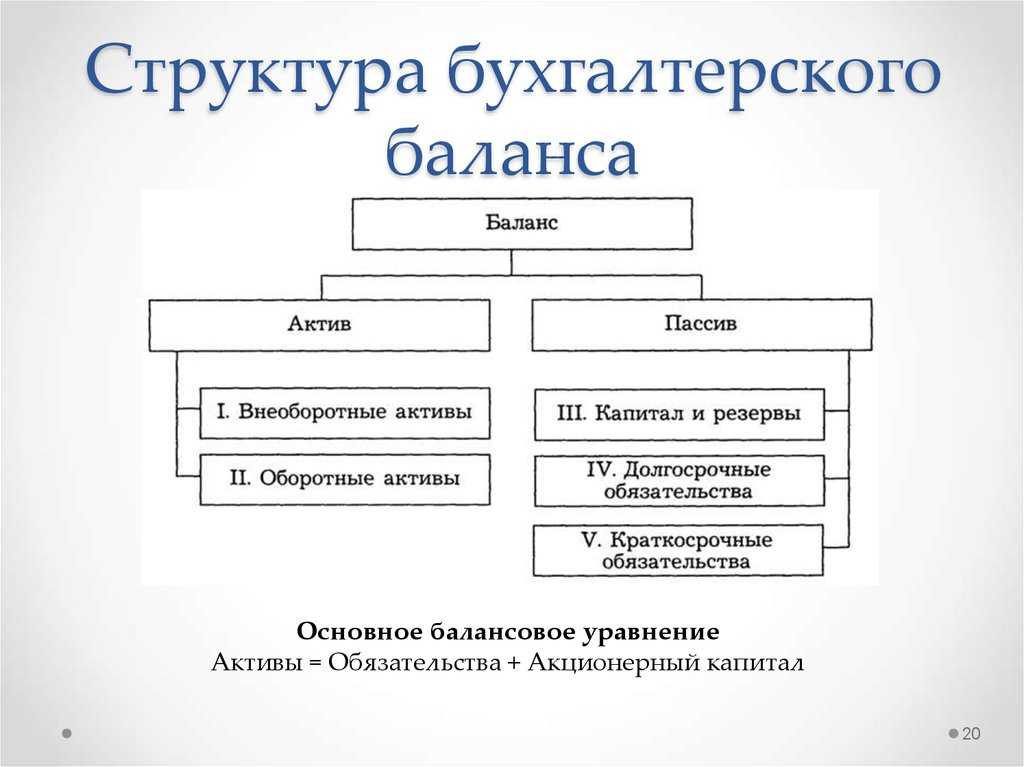

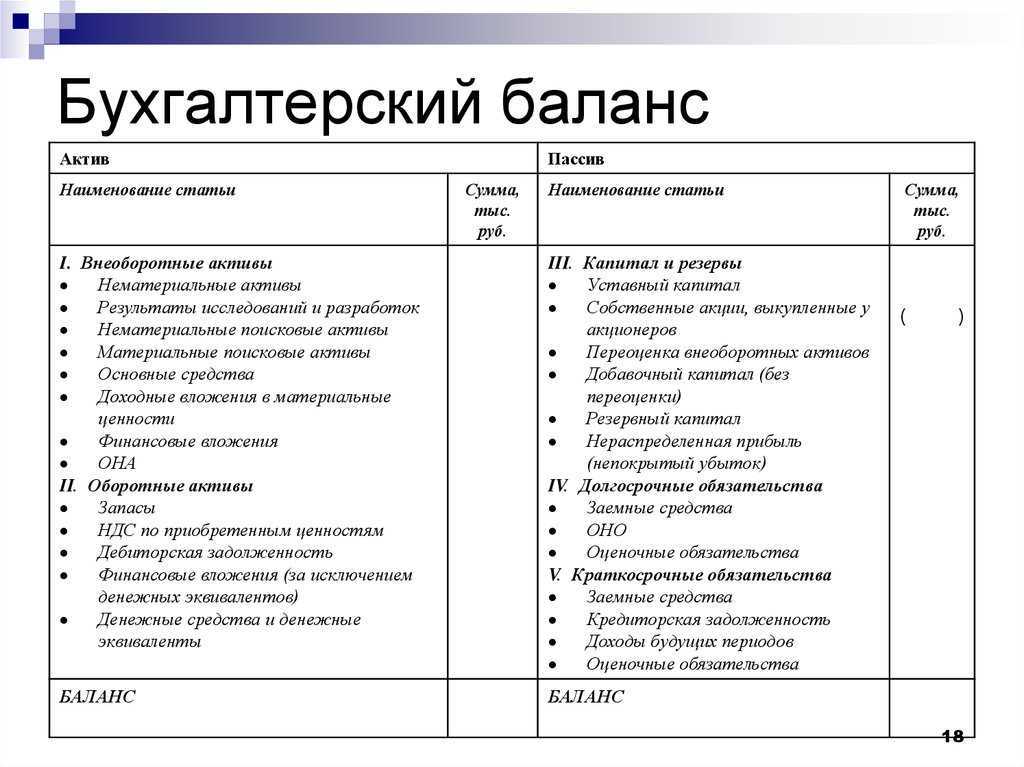

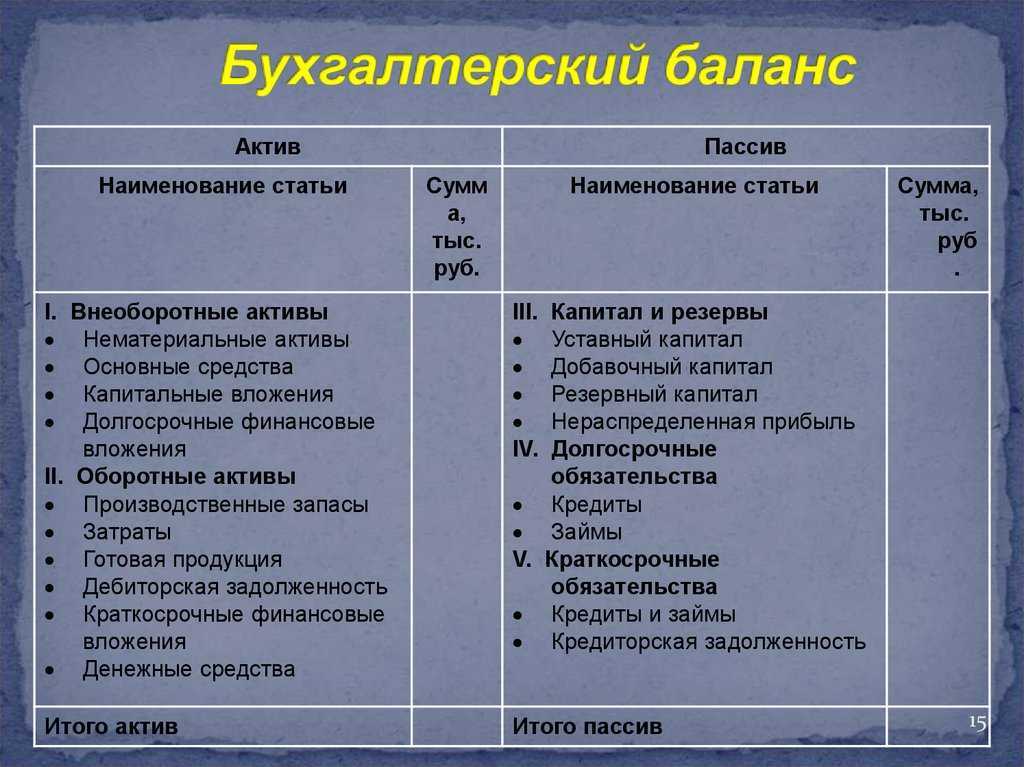

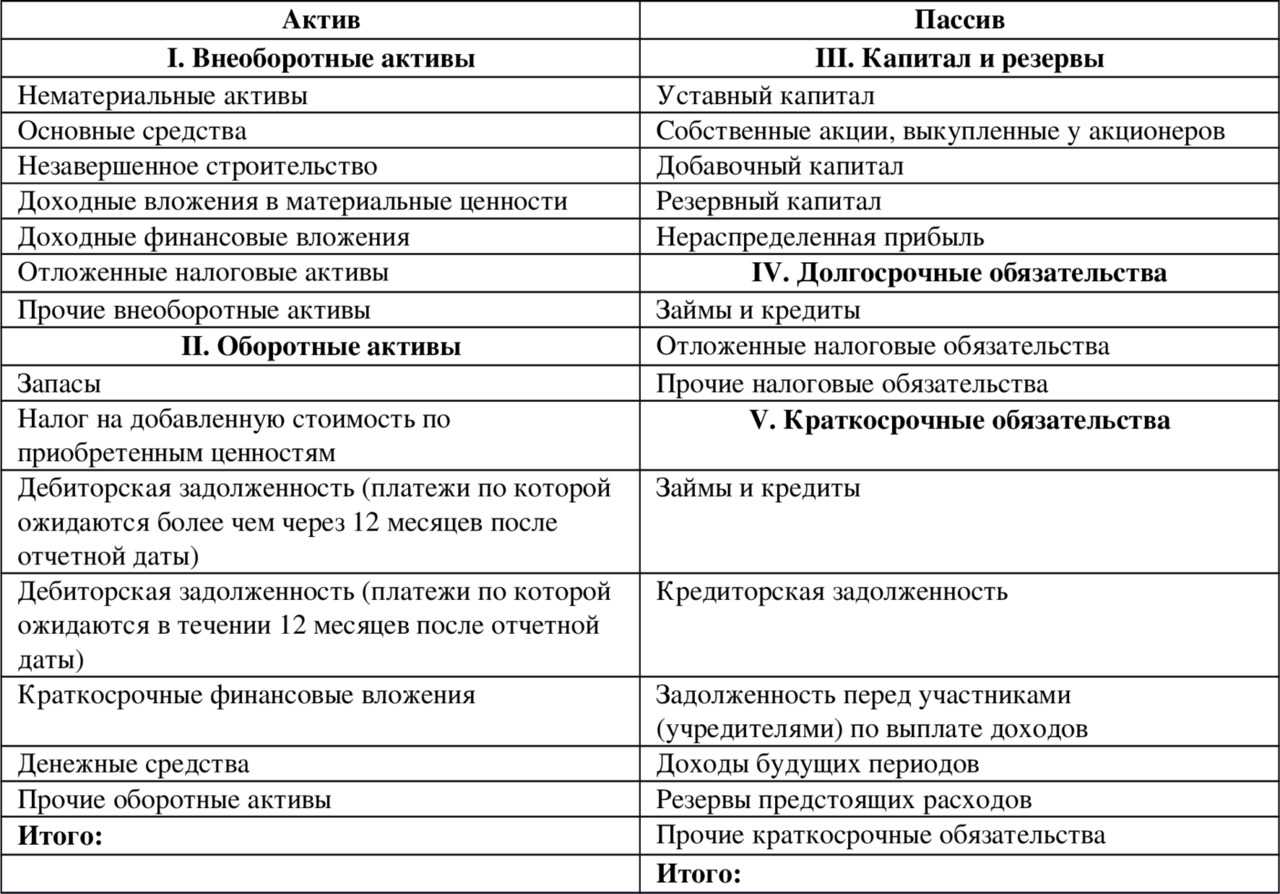

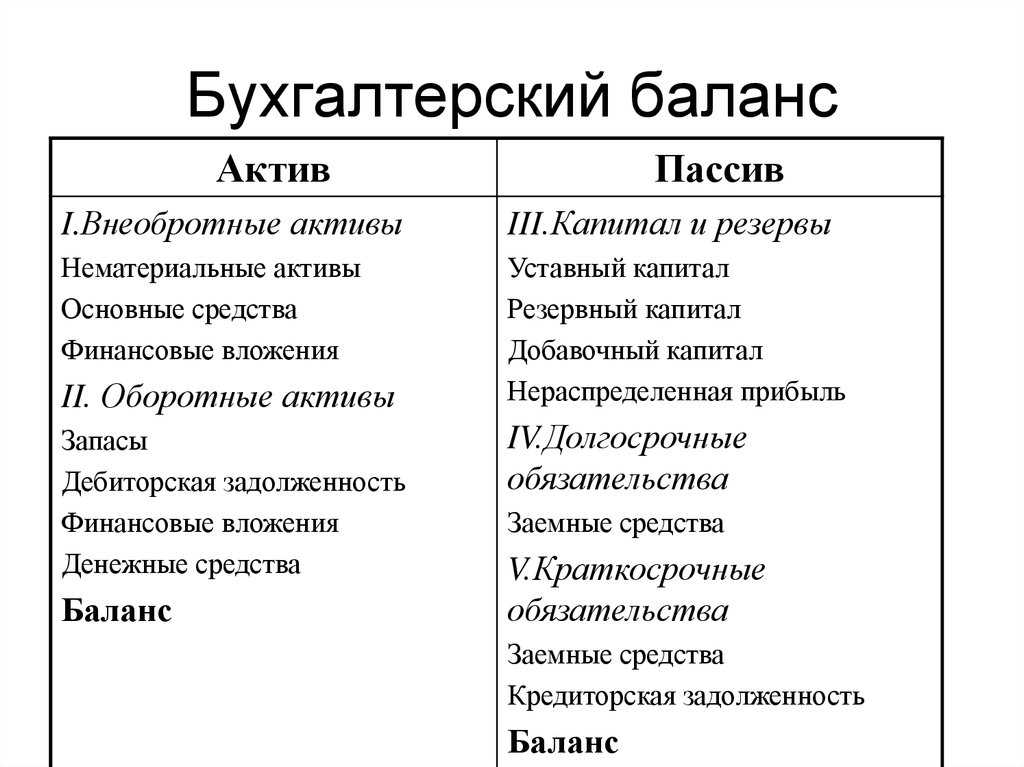

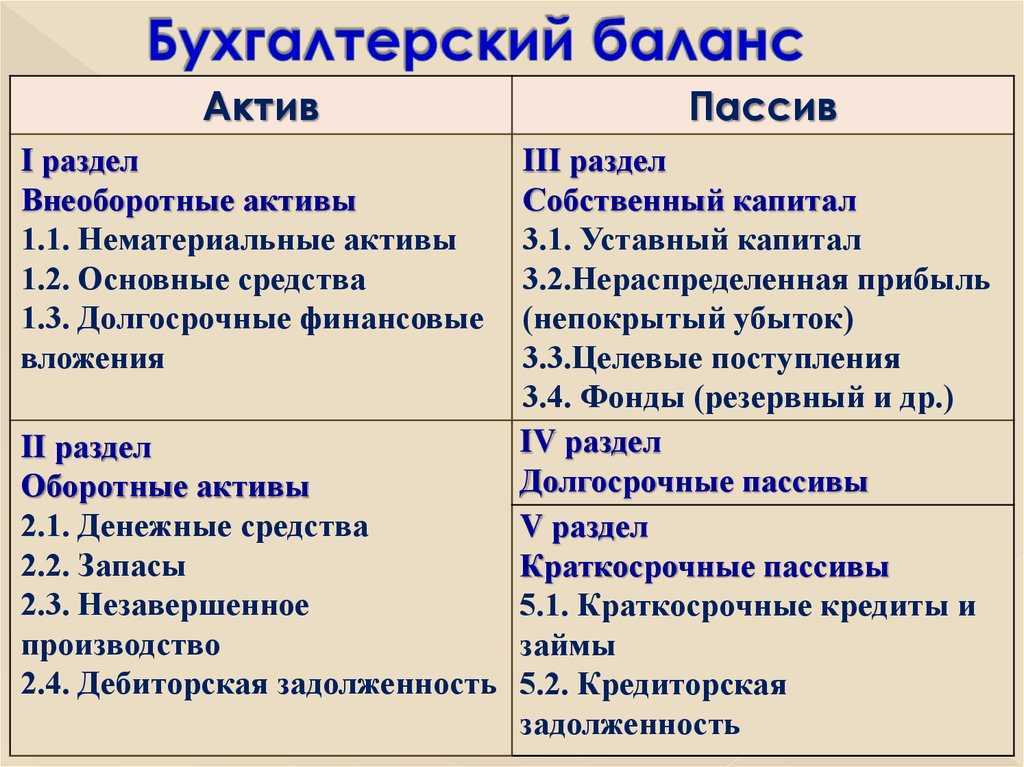

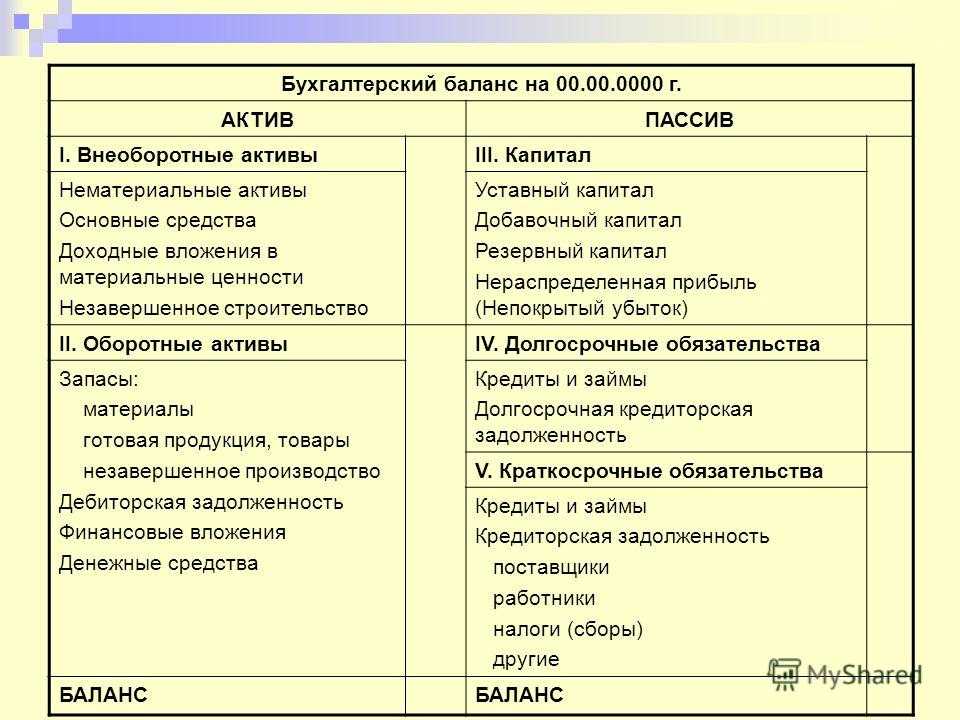

Бухгалтерский баланс делится на две части: актив и пассив,

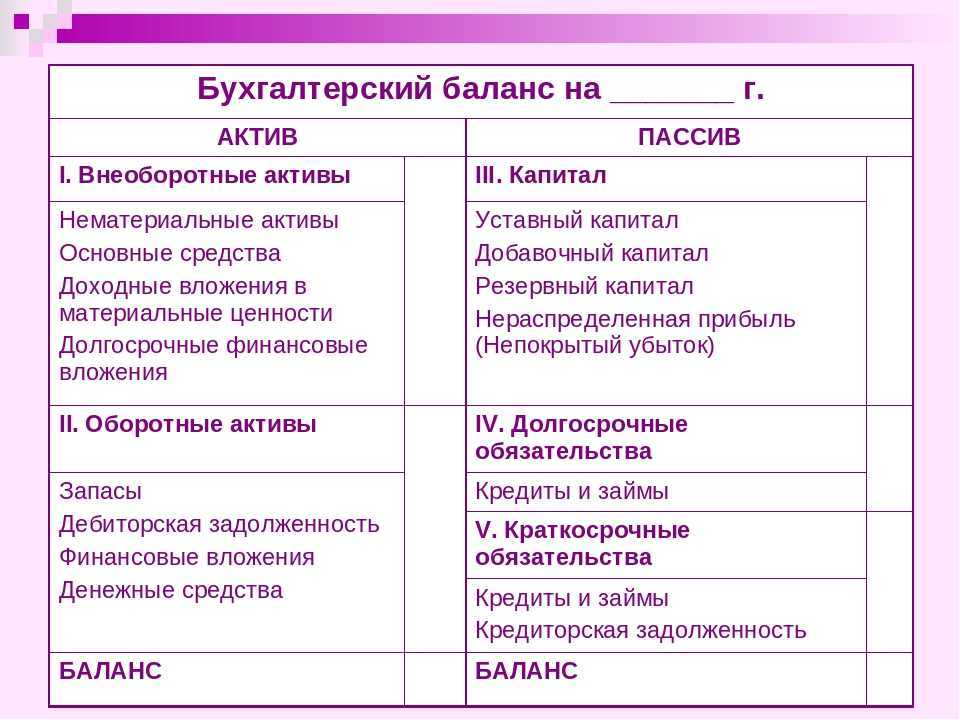

каждый из которых состоит из разделов.

- Актив баланса включает следующие разделы:

-

Внеоборотные активы — охватывает нематериальные активы,

основные средства, незавершенные капитальные вложения, долгосрочные

финансовые вложения, доходные вложения в материальные ценности.

Объединение их в одном разделе обусловлено принадлежностью к наименее

мобильным (внеоборотным) активам. -

Оборотные активы — содержит сведения об остатках запасов,

призванных обслуживать процессы производства и обращения, затратах в

незавершенное производство, а также готовую продукцию и товары.

Ведущее место занимают материальные ресурсы, учитываемые на счете 10

«Материалы» (сырье и материалы, покупные полуфабрикаты и комплектующие

изделия, конструкции и детали, топливо, тара и тарные материалы,

запасные части и др.). Кроме того, в этом разделе отражаются статьи,

характеризующие величину налога на добавленную стоимость по

приобретенным ценностям, состояние дебиторской задолженности

организации, ее кратко срочные финансовые вложения в ценности

организации, ее краткосрочные финансовые вложения в ценные бумаги и

прочие доходные активы, также наличие денежных средств на счетах в

банках и других оборотных активов. Наибольший удельный вес здесь

составляют денежные средства и дебиторская задолженность по

покупателям и заказчикам.

-

Внеоборотные активы — охватывает нематериальные активы,

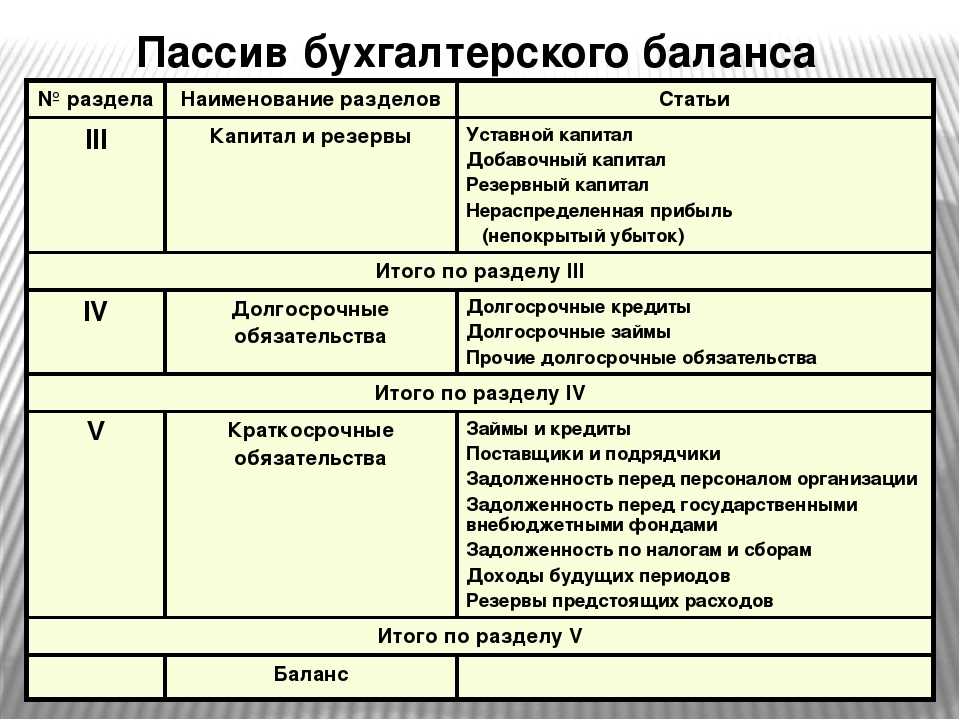

- Пассив баланса состоит из трех разделов:

-

Капитал и резервы — отражает состав и структуру

собственного капитала, включающего различные по своему экономическому

содержанию принципам формирования и использования источники финансовых

ресурсов организации: уставный капитал, резервный и добавочный

капитал, не распределенная прибыль отчетного года (непокрытый убыток),

резервы образованные в соответствии с законодательством и

учредительными документами. -

Долгосрочные обязательства — предназначен для отражения

задолженности на отчетную дату по долгосрочным кредитам банков и

займам, полученным от других организаций и учреждений. -

Краткосрочные обязательства — содержит информацию о

состоянии расчетов по краткосрочным кредитам банков и займам, а также

о наличии кредиторской задолженности и о прочих краткосрочных

пассивах. Сюда относятся также статьи 98 «Доходы будущих периодов» и

96 «Резервы предстоящих расходов».

-

Капитал и резервы — отражает состав и структуру

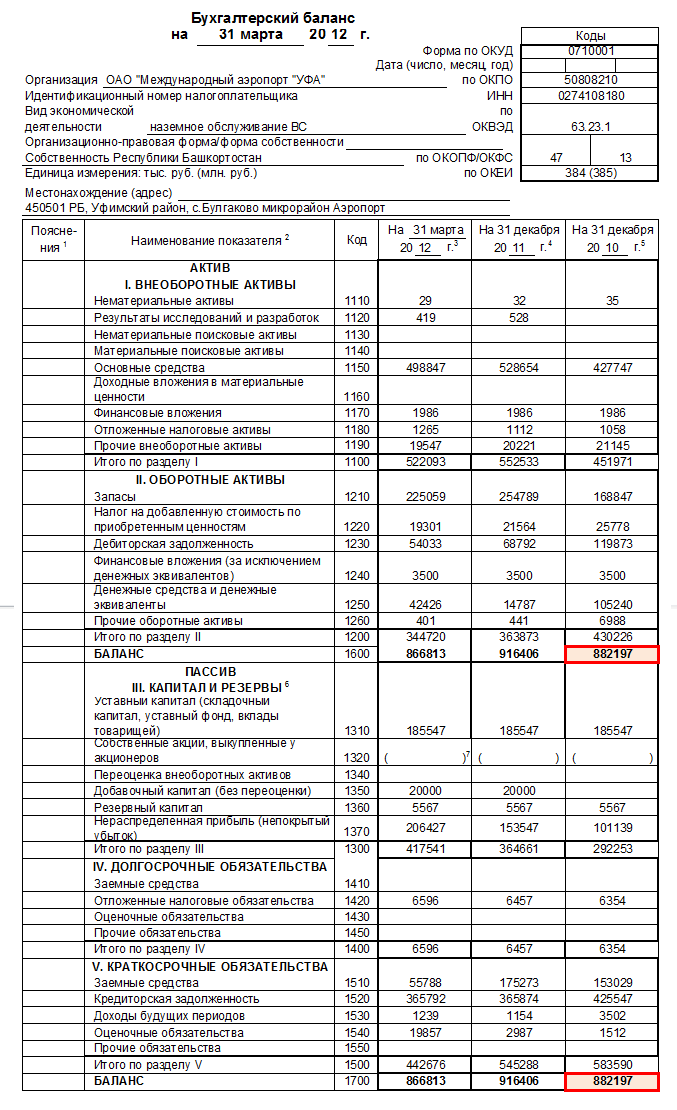

Схема стандартного баланса для российских организаций

представлена в табл.4.1. По этой схеме согласно приказу Минфина от 22

июля 2003 г. № 67н составляется промежуточный и годовой бухгалтерский

баланс.

Таблица 4.1

Формы бухгалтерского баланса

В России используются различные формы бухгалтерского баланса, каждая из которых имеет свои особенности и требует соответствующей детализации показателей.

Форма №1

Форма №1 является самой распространенной формой баланса в России. Она используется почти всеми организациями, вне зависимости от их размера и формы собственности. В форму №1 включаются все активы, пассивы и собственный капитал организации на конец отчетного периода.

Показатели, которые заполняются в форме №1, детализированы и представлены в определенном порядке. Они включают в себя различные составляющие активов: основные средства, нематериальные активы, денежные средства, запасы и т.д.

В рамках пассивов в форму №1 включаются краткосрочные и долгосрочные обязательства, а также собственный капитал. При заполнении формы необходимо следить за правильностью детализации показателей, чтобы не допустить ошибок при составлении документа.

Форма №2

Форма №2 используется вместе с формой №1 и является дополнительной формой детализации баланса. Она не является обязательной для заполнения, но может использоваться организациями, которые хотят более подробно проанализировать свое финансовое состояние.

Форма №2 используется для детализации составляющих активов и пассивов, которые указываются в форме №1. В состав формы входят дополнительные показатели и расшифровки, которые позволяют получить детальную информацию о затратах и доходах организации.

Она может использоваться, чтобы узнать более детальную информацию о денежном потоке, чтобы проанализировать активы и пассивы, стоимость имущества и запасов, а также чтобы принять решение о долгосрочных и краткосрочных инвестициях.

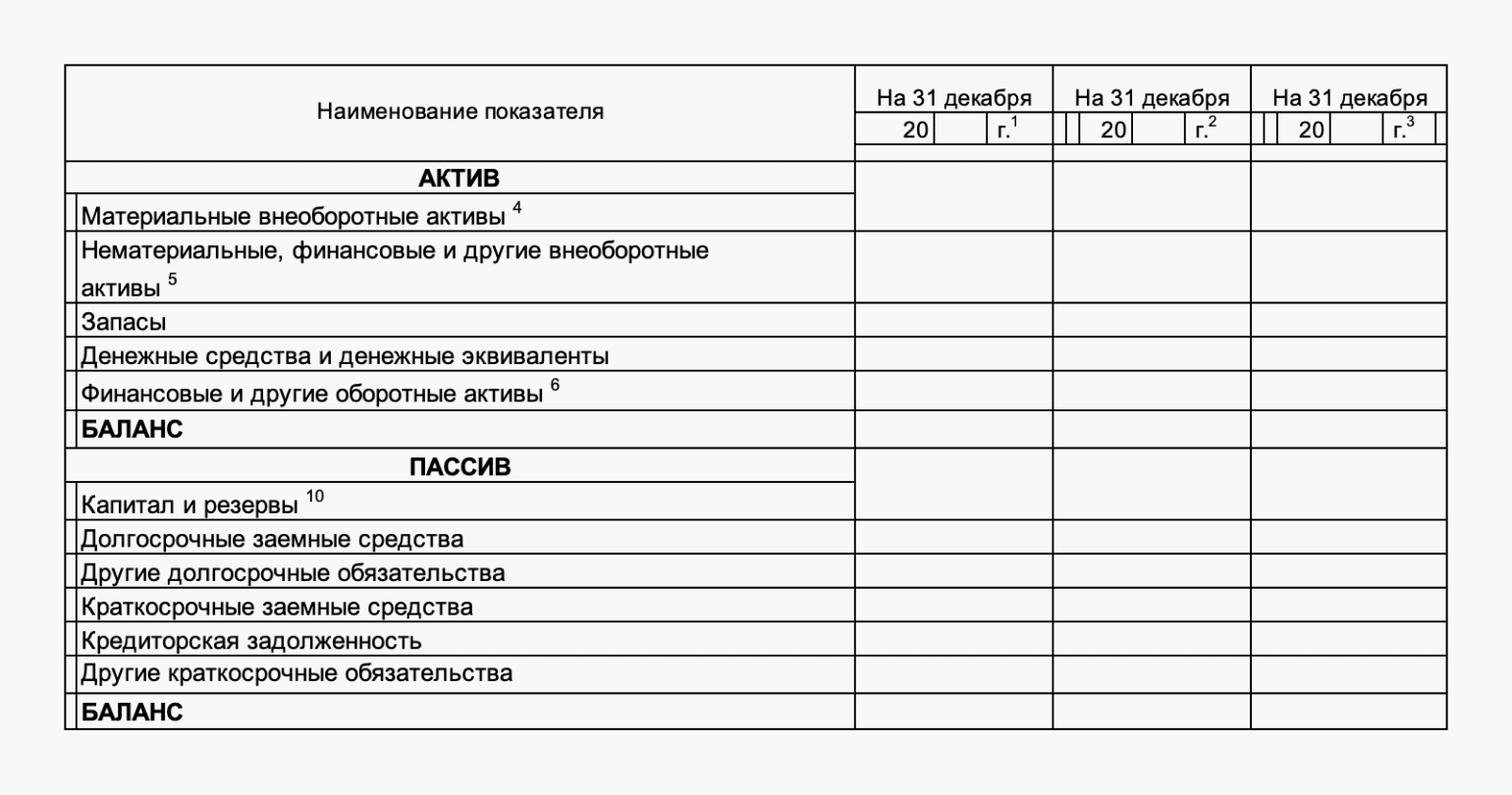

Упрощенная форма баланса

Упрощенная форма зачастую используется малыми предприятиями, которые не ведут сложной учетной политики и не имеют значительного объема оборотов. Также она может использоваться в случае, когда организация не обязана предоставлять отчетность в форме №1. В упрощенную форму баланса в основном включаются оборотный актив и краткосрочные обязательства. Основной целью упрощенной формы является предоставление минимальной информации о финансовом состоянии компании.

Что можно понимать под «источником средств»

Любую позицию пассива баланса следует рассматривать как отражающую источник финансирования части активов фирмы. Если мы сегодня должны кредиторам какую-то сумму средств, это означает, что пока мы им не заплатим, а именно этот период она и будет отражаться в пассиве, мы будем пользоваться этими средствами, имея возможность зарабатывания с их помощью дополнительных доходов. Это обстоятельство служит основой для одной из упрощенных трактовок содержания бухгалтерского баланса. Она состоит в следующем: актив показывает, куда фирма вкладывает свои средства, а пассив – откуда она их берет. Эта незамысловатая интерпретация содержания главной учетной модели любой компании отражает идею представления в пассиве источников финансирования деятельности фирмы.

Однако чтобы разобраться в соответствующих аналитических коэффициентах, то есть ответить на наш с вами, дорогие читатели, любимый вопрос «что на что мы делим?», нам необходимо понять, а что же такое сегодня пассивы?

Понятие «источник» ассоциируется у широкой публики с тем, «что дает начало чему-то, откуда исходит чего-нибудь» (, стр. 229). Иными словами, глядя в пассивы, мы склонны думать: вот откуда взялось то, что мы видим в активах.

В особенности эта трактовка характерна для популярной литературы, объединяемой такими типичными названиями как «Финансы для нефинансовых менеджеров», «Бухгалтерский учет не для бухгалтеров» и т. п.

Так, например, Джене Социлиано (Gene Siciliano), характеризуя цели оценки пассивов организации, пишет: «…используемые компанией активы предоставляются либо собственниками – посредством инвестирования капитала, либо кредиторами – посредством денег, которые они ссужают компании. Отношения между этими двумя вкладами – важный показатель финансового здоровья компании» (, стр. 132–133).

При этом автор характеризует «отношение задолженности к собственному капиталу (Debt-to-equity ratio)» как «измерение, сравнивающее активы, обеспеченные собственниками через инвестирование капитала, и активы, обеспеченные кредиторами через ссуды денег компании» (, стр. 133). Говоря о «показателях левериджа», Сэмюэл Уивер (Samuel C. Weaver) и Фред Вестон (J. Fred Weston) пишут, что «во-первых, для кредиторов очень важен собственный капитал компании или денежные средства, предоставляемые владельцами как резервный запас или база для погашения задолженности» (, стр. 187).

Актив

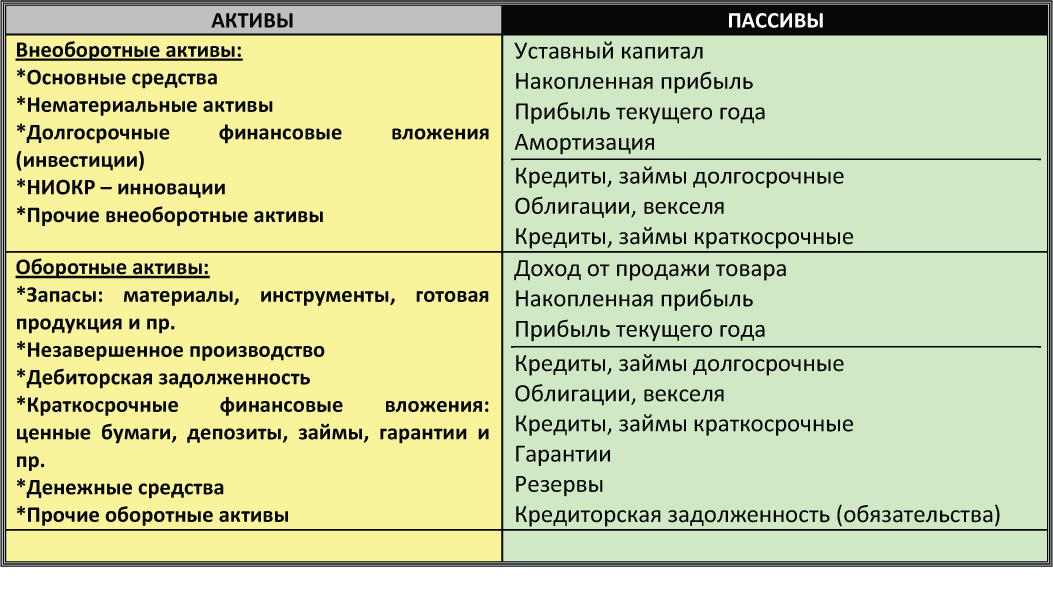

Определение 2

Актив

— часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определенную дату.

Определение 3

Внеоборотные активы — разновидность имущества предприятия, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату.

В этом разделе баланса отдельно указываются:

- Нематериальные активы

- Результаты исследований и разработок

- Нематериальные поисковые активы

- Материальные поисковые активы

- Основные средства

- Доходные вложения в материальные ценности

- Финансовые вложения

- Отложенные налог овые активы

- Прочие внеоборотные активы

В активе баланса прописаны следующие элементы:

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность

- Финансовые вложения, за исключением денежных эквивалентов

- Денежные средства и денежные эквиваленты

- Прочие оборотные активы

Свести баланс

Замечание 1

Свести баланс значит сравнять между собой обе его составляющие Актив и Пассив. Всем хорошо известна шутка про счастливого бухгалтера, у которого баланс сошелся. Свести баланс — дело не легкое, для этого нужен опыт, который приходит только с пониманием сути содержания и строения баланса.

Основное свойство, а можно сказать и достоинство, баланса или способ его проверки заключается в том, что сумма активов всегда равна сумме пассивов, достигается это соблюдением принципа двойной записи всех бухгалтерских операций. Баланс не может не сойтись, если актив не равен пассиву, значит, допущена ошибка в одной из частей. Известна еще одна шутка про неопытного бухгалтера: если баланс сошелся, значит ошибок две.

Понятие бухгалтерского баланса

Баланс в переводе с французского языка означает «весы», или с латинского – имеющий две весовые чаши. Так и утвержденная российская форма бухгалтерского баланса состоит из двух частей: Актива и Пассива. (В МСФО баланс состоит не из двух, а из трех частей Актив = Капитал + Обязательства).

Определение 1

Бухгалтерский баланс — основная форма бухгалтерской отчетности, способ группировки активов и пассивов организации в денежном выражении. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

Бухгалтерский баланс состоит из элементов, которые называются статьями баланса.

Статья — это отдельное наименование объектов имущества или его источников формирования.

Статья: Бухгалтерский баланс, активы и пассивы

Найди решение своей задачи среди 1 000 000 ответов

Статьи группируются в подразделы, подразделы — в пять разделов. Два раздела: «Внеоборотные активы» и «Оборотные акти¬вы» расположены в активе, три оставшихся раздела:

- «Капитал и резервы»;

- «Долгосрочные обязательства»;

- «Краткосрочные обязательства» в пассиве баланса.

Сведения об активе

Если объяснять наиболее доступными словами, то под “активом” понимаются ваши источники дохода, а под “пассивом” те статьи, по которым ведутся траты. Активы делятся на оборотные и внеоборотные.

Под оборотными понимаются те активы, которые приносят большую часть дохода и обеспечивают постоянный приток средств. К оборотным средствам относятся сырье, финансы, готовая продукция, ценные бумаги – все участники производственного цикла. Доход от оборотных средств может приходить неоднократно в течение одного года.

Внеоборотные средства, иначе называемые основным капиталом, представляют собой имеющиеся средства и орудия производства.

Снижение доли внеоборотных активов чаще всего практикуется некрупными розничными компаниями.

Бухгалтерский прием или экономическая реальность

Говоря о понятии «источник средств», стоит обратить внимание на его развернутое определение, которое дают В.В. Ковалев И Вит.В

Ковалев. «Источник средств (source of financing), – пишут авторы, – условное название какой-либо статьи в пассивной стороне бухгалтерского баланса, трактуемой как совокупность собственного капитала и обязательств, то есть задолженности, предприятия перед третьими лицами. Каждая статья пассива означает, по сути, вклад соответствующего лица (собственники, кредиторы, государственные органы, банки и др.) в финансирование активов данного предприятия» (, стр. 254).

В.В. Ковалев и Вит.В. Ковалев в своей работе подчеркивают различие между отражаемыми в пассиве источниками средств и собственно средствами, представляемыми в активе бухгалтерского баланса. «Обособление источников средств в балансе, – пишут они, — предопределяется сутью и природой двойной записи. …Следует особо подчеркнуть, что источник средств необходимо отличать от собственно средств. Источник – это искусственная конструкция, обусловленная применением двойной записи в учете.

Отсюда следует важный вывод о том, что широко распространенное выражение купить за счет прибыли не следует понимать буквально. За счет любого источника, приведенного в пассиве баланса фирмы ничего купить нельзя – реальная покупка осуществляется лишь за счет денежных средств» (, стр. 254–255).

Эти утверждения могут привести нас к весьма парадоксальным выводам. Первый из них заключается в том, что не было бы двойной записи в бухгалтерском учете, не было бы и источников средств. Это конечно не так. Есть двойная запись или нет двойной записи – эти обстоятельства никак не меняют того, что, допустим, получение кредита в банке – это источник свободной наличности. Мы с вами, уважаемые читатели, как частные лица, даже будучи бухгалтерами, редко ведем свою домашнюю бухгалтерию методом двойной записи, однако, те из нас, кто хоть раз получал в банке кредит, вряд ли будут возражать против того, что это было источником пополнения их кошелька.

Далее, мы действительно покупаем что-либо, как правило, на деньги, иногда по бартеру, но за счет кредита, прибыли, субсидии и прочих источников наших средств в виде денег (либо иного имущества). Поэтому, когда бухгалтеры иногда смеются над выражением «купить что-то за счет прибыли» – они поступают не верно. Хозяйственная жизнь не ограничивается предписаниями бухгалтерских стандартов про метод начисления. Совсем недавно про него и не подозревал-то никто. Но при этом считается, что любому школьнику должно быть понятно, «если дела у фирмы идут хорошо, в определенный момент она захочет расширить свои операции, для чего понадобятся дополнительные средства. Их можно взять, – гласит учебник по экономике для школьников, — из собственной прибыли или занять в банке» (, стр. 88).

Виды активов

Активами в современной инвестиционной трактовке считаются все вложения, генерирующие постоянные (пассивные) доходы или со временем увеличивающие стоимость: инвестиции, приносящие постоянный доход, прибыль от собственного бизнеса, земля, недвижимое имущество и т. д. Существует множество разнообразных активов, самыми известными и популярными из них являются:

| Активы | Описание |

| Банковские вклады | Денежные средства, находящиеся на банковских счетах, с которых начисляются проценты |

| Облигации | Доходы формируются за счёт купонных выплат, которые начисляются через определённое время (один раз в 3 месяца, 6 месяцев или 12 месяцев). Приобретение долгосрочных облигаций создаёт постоянный источник доходов на долгое время. |

| Акции | Эти ценные бумаги дают возможность получать два вида дохода. Во-первых, приобретение акций – это покупка части бизнеса, который будет дорожать со временем, это значит, что цена акций тоже будет повышаться. Во-вторых, приобретая акции, подразумевающие выплату дивидендов, владелец имеет право рассчитывать на получение ежегодной прибыли компании, которая пропорциональна количеству купленных акций |

| Недвижимость | Считается самым надёжным способом получения доходов. Вложение денег в приобретение недвижимости гарантирует постоянный приток денежных средств от поступлений арендной платы. Да и цена недвижимого имущества со временем становится выше |

| ПИФы и другие инвестиции | Этот способ получения дохода подходит тем, кто не хочет самостоятельно думать над тем, куда вложить свой капитал. В этом случае финансы передаются под управление команде профессионалов, имеющих опыт работы в этой сфере и умеющих эффективно пользоваться финансовыми инструментами. Это способствует более результативному использованию денег |

| Деньги в долг | Это будет считаться активом, если деньги даются в долг не просто так, а из финансового интереса. Иначе, долг будет пассивом |

| Приобретения с ростом стоимости в будущем | Это всё, что со временем постоянно дорожает:

|

Этапы расчета и отражения в учете

Для отражения всех вышеописанных явлений и процедур в учете используются определенные проводки на основании утвержденного бухгалтерского плана счетов. На первом этапе формирования проводок и осуществления расчетов необходимо отразить следующие операции:

- ДТ 99.02.3 КТ 68.04.2 — в проводке отражается произведение оборотов по дебету счета на налоговую ставку — это постоянные налоговые обязательства.

- ДТ 68.04.2 КТ 99.02.3 — отражается произведение оборота по кредиту на ставку налога — это постоянные налоговые активы.

Постоянные налоговые активы образуются в балансе, если прибыль по данным бухгалтерского учета выше, чем по данным налогового. И соответственно, наоборот, если прибыль меньше — образуются налоговые обязательства.

На втором этапе расчетов отражаются убытки текущего периода. Вычисляется он посредством разницы между произведением конечного остатка по дебету на налоговую ставку в налоговом учете и конечного остатка по дебету счета 09 бухгалтерского учета. На основании вышеизложенного формируем проводки:

- ДТ 68.04.2 КТ 09 — если сумма отрицательна.

- ДТ 09 КТ 68.04.2 — если сумма с положительным знаком.

На третьем этапе расчетов выводятся суммы отложенных налоговых обязательств и активов с учетом временных разниц. Для этого необходимо определить остаток налогооблагаемых разниц в целом, рассчитать остаток на конец месяца, который должен отражаться на счетах 09 и 77, определить итоговые суммы по счетам, а затем их скорректировать согласно расчетам.

- Назначение статьи: отражение информации о прочих обязательствах.

- Номер строки в балансе: 1450, 1550.

- Номер счета согласно плану счетов: Кредитовое сальдо 60, 62, 68, 69, 76, 86.

Прочими обязательствами называются несущественные показатели по расчетам с разными кредиторами. В данном случае для отражения в отчетности существенность — основной критерий отбора.

Структура документа

Основными элементами бухгалтерского баланса являются актив и пассив, а также собственный капитал.

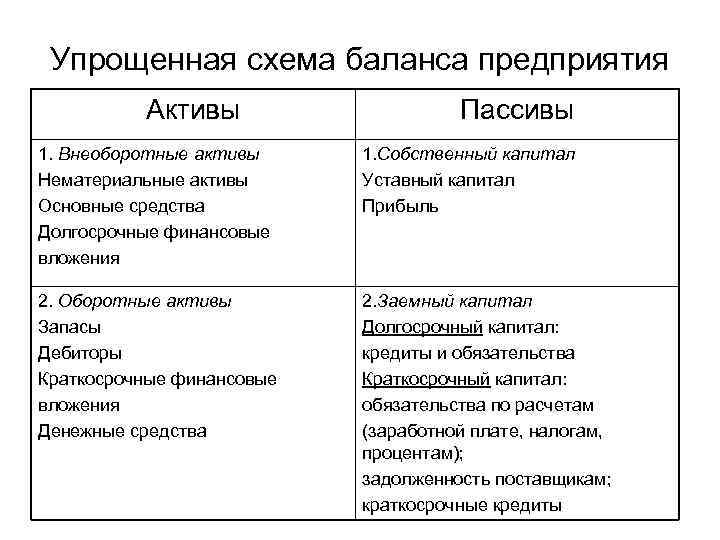

-

Актив — это все имущество организации, которое может быть использовано для получения дохода или уменьшения расходов. В состав активов могут входить: оборотный и необоротный актив, имеющиеся у компании материальные и нематериальные ценности, дебиторская задолженность, наличные деньги, банковские счета и другие активы.

-

Пассив — это все обязательства компании перед кредиторами, которые должны быть выплачены в будущем. В состав пассивов баланса могут входить: краткосрочные и долгосрочные обязательства, имеющиеся у компании заемные средства, кредиторская задолженность, расходы, отложенные на будущее и т.д.

-

-

Собственный капитал — это принадлежащие компании активы за вычетом пассивов. Он включает в себя капитал, полученный от основной деятельности организации, прибыль от операционной деятельности, а также дополнительные доходы, которые могут быть зафиксированы в результате операций с акциями.

Каждый элемент документа должен быть введен в соответствии с принятой в стране методикой учета. Это обеспечивает правильность финансовых данных и позволяет проводить анализ финансового состояния компании, который можно использовать для принятия решений о росте бизнеса и последующих инвестициях.

О чем нам говорит структура пассивов фирмы

Как пишут Юджин Бригхем (Eugene F. Brigham) и Луис Гапенски (Louis C. Gapenski), структура пассивов компании может показать «политику фирмы в отношении предельно допустимой доли заемных средств в общей суме источников, или финансового левериджа (financial leverage)» (, стр. 179).

По мнению авторов, эта политика «определяется тремя важными условиями:

- Привлекая заемные средства, владельцы получают возможность контролировать крупную фирму, имея относительно небольшую долю собственного капитала.

- Кредиторы отслеживают изменения в структуре источников средств с тем, чтобы обеспечить себе определенный „уровень безопасности“. Если доля собственного капитала в общей сумме источников мала, то риск деятельности такой фирмы ложится в основном на ее кредиторов.

- Если фирма обеспечивает эффективность инвестиционных проектов, профинансированных за счет заемных средств, рентабельность собственного капитала возрастает» (, стр. 179).

Анализ пассивов

Анализ пассивов включает в себя следующие меры:

- Оценка долей краткосрочных и долгосрочных обязательств.

- Определение числа ликвидных активов, которые могут служить источником погашения долгов из графы с пассивами.

- Оценка долей собственных и заемных средств.

Анализ позволяет построить план развития предприятия, направленный на увеличение собственных средств. Показатели обеспечивают своевременное отслеживание сложной финансовой ситуации компании.

Итак, запомним:

- Пассив – составляющая баланса компании.

- Отражает источники поступления активов.

- В состав пассивов могут входить краткосрочные и долгосрочные обязательства, уставный капитал, долги перед сотрудниками.

- Обязательства подразделяются на множество категорий: мнимые, скрытые, фактические. Пассивы предприятия можно и нужно анализировать. Они отражают стабильность компании, ее независимость от кредиторов.

- На основании полученных показателей можно составить план, который поможет улучшить благосостояние предприятия.

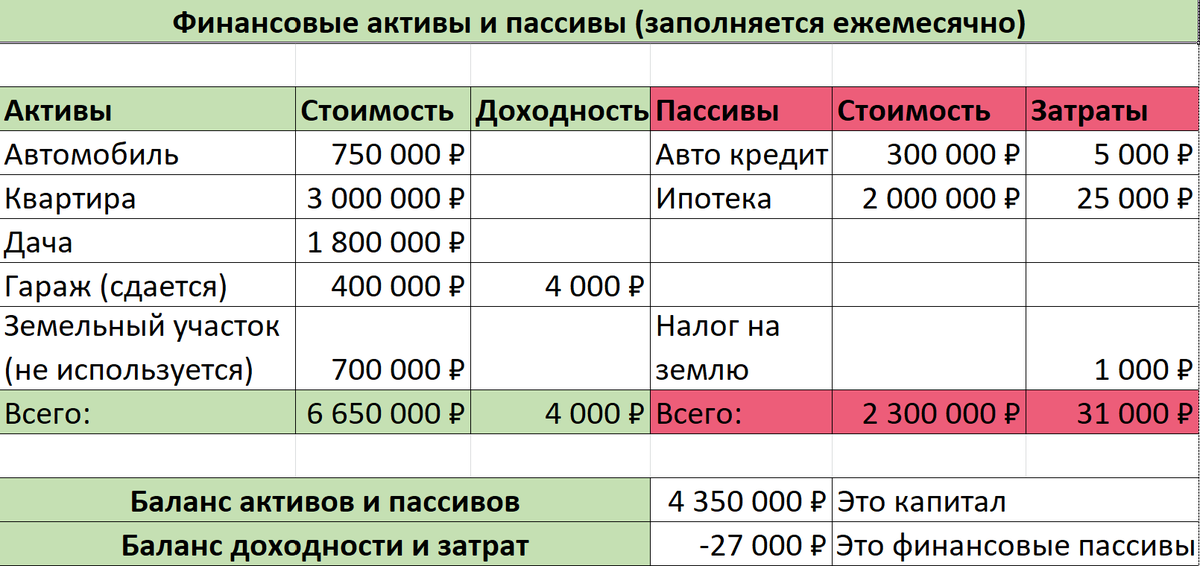

Учёт личного бюджета

Активы являются положительным денежным потоком, преумножающим капитал. Пассивы – это отрицательный денежный поток, забирающий денежные средства из капитала. Выражаясь простым и доступным языком, актив – это имущество, пассив – источник этого имущества. Необходимо стремиться к тому, чтобы доходы, получаемые от активов, превышали расходы на пассивы. Для этого необходимо:

- Определить размер собственных пассивов, то есть ежемесячные расходы и текущие потребности.

- Распределить расходы. Отказаться от ненужных развлечений (рестораны, театры, клубы) и от покупки дорогостоящих вещей.

- Определить собственные активы, обладающие наибольшей доходностью, то есть всё то, что приносит прибыль.

- Сравнить разницу между активами и пассивами. Успешные люди утверждают, что активов должно быть больше, чем пассивов. Если они будут находиться в равном соотношении, человек будет балансировать на одной и той же отметке.

| Инструменты | Являются активом | Являются пассивом |

|---|---|---|

| Денежные средства | На банковском счёте | Если взяты в долг у друга |

| Недвижимость | Сдаётся в аренду | Используется в личных целях |

| Автомобиль | Задействован в бизнесе | Используется в личных целях, несет за собой расходы или взят в аренду |

| Земля | Сдаётся в аренду и приносит доход | Не используется и не приносит доход |

| Знания | Когда приносят доход | Когда за них заплатили, но дохода они так и не принесли |

Только грамотно распределяя активы и пассивы можно прийти к материальному благополучию. Если формулировать наиболее просто, активы – это всё, что приносит доходы, то есть это положительные денежные потоки, преумножающие капитал. Пассивы – это всё, на что расходуются деньги, отрицательные денежные потоки, другими словами, расходы.

Актив

Определение 2

Актив — часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определенную дату.

Определение 3

Внеоборотные активы — разновидность имущества предприятия, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату.

В этом разделе баланса отдельно указываются:

- Нематериальные активы

- Результаты исследований и разработок

- Нематериальные поисковые активы

- Материальные поисковые активы

- Основные средства

- Доходные вложения в материальные ценности

- Финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

Определение 4

Оборотные активы — совокупность имущественных ценностей, используемых в текущей (эксплуатационной) деятельности для получения прибыли.

В активе баланса прописаны следующие элементы:

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность

- Финансовые вложения, за исключением денежных эквивалентов

- Денежные средства и денежные эквиваленты

- Прочие оборотные активы

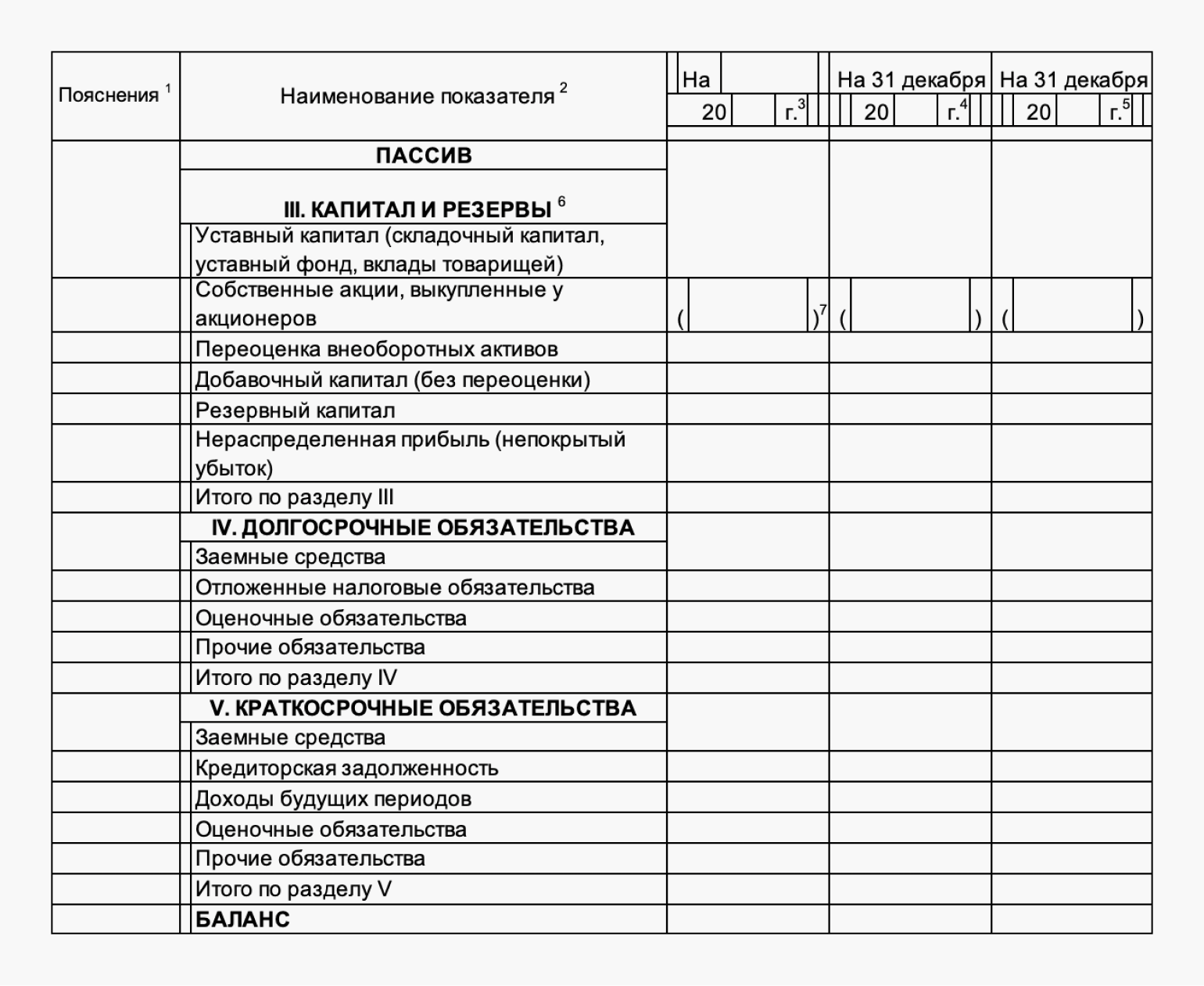

Пассив

Определение 5

Пассив

— противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

В блоке «Капитал и резервы» числятся

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Переоценка внеоборотных активов

- Добавочный капитал (без переоценки)

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

Раздел «Долгосрочные обязательства», срок погашения которых больше 12 месяцев, содержит:

- Заемные средства

- Отложенные налоговые обязательства

- Оценочные обязательства

- Прочие обязательства

Раздел «Краткосрочные обязательства», сроком погашения до одного года, включает в себя:

- Заемные средства

- Кредиторская задолженность

- Доходы будущих периодов

- Оценочные обязательства

- Прочие обязательства

Оборотные фонды

Важно помнить, что актив баланса — это также и Они традиционно состоят из дебиторской задолженности, финансовых вложений и запасов. Необходимо отметить, что в бухгалтерских расчетах присутствует также величина, называемая в балансе»

Под ней понимается реальная стоимостная оценка всего имущества, находящегося в собственности предприятия.

Понятие «баланс» применяется во многих науках (баланс температурный, баланс взаимодействия), но чаще всего в экономике. Особенно большое значение он имеет в .

Внутри актива и пассива однородные объекты учета группируются по разным признакам (например, по принципу оборачиваемости — внеоборотные и оборотные). Суть баланса сводится к равновесию (количественному равенству) его противоположных частей — актива и пассива.

Актив баланса

В активе баланса отражается основной и оборотный капитал.

— вся совокупность средств и орудий производства. Эта часть капитала характеризуется тем, что принимает участие в ряде производственных процессов, постепенно перенося свою стоимость на готовый продукт.

Под понимается совокупность всех тех частей, которые принимают участие в одном производственном цикле, отдавая свою стоимость полностью продуктам производства.

Для определения основного и оборотного капитала организации рассматривают актив его баланса. К основному капиталу относят такую часть актива, как здания, сооружения, транспорт; остальную часть — к оборотному капиталу.

Пассив баланса

Юридическое положение предприятия характеризуется его пассивом, в котором показываются все его обязательства, определяется зависимость от тех, кто предоставил в его распоряжение свои средства. Таким образом, пассивом баланса определяется юридическая зависимость предприятия от других организаций и лиц.

В пассиве баланса помещается также и весь капитал этой организации ( , ). Наличие капитала в балансе организации показывает степень зависимости от тех, кто наделил ее капиталом.

Баланс представляет собой единство количества и качества, т. е. документ, характеризующий определенную организацию как с экономической, так и с юридической стороны.

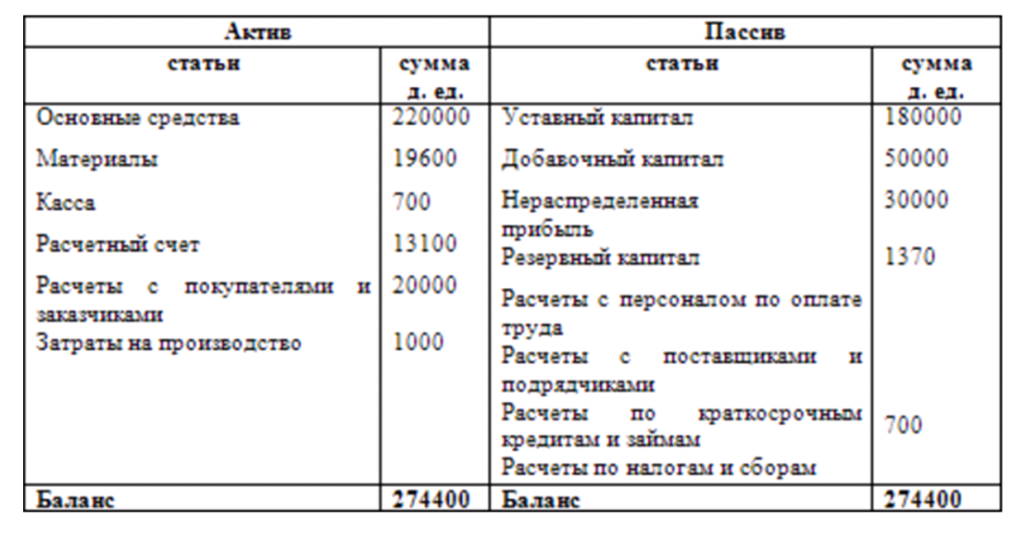

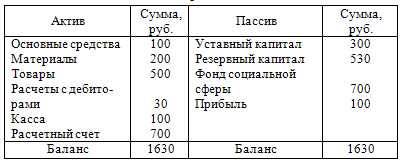

В статическом положении организации может быть такое состояние, когда сумма актива его баланса равна арифметической сумме пассива того же баланса (табл. 1). Такое положение предприятия показывает, что в данной организации имеется разного рода имущества (актив) столько, сколько необходимо для того, чтобы погасить все лежащие на организации обязательства (пассив), после чего ничего не останется.

Актив равен пассиву (нейтральное положение) Таб. 1

Если пассив баланса меньше его актива на 100 руб., то это значит, что при ликвидации организации остались бы свободными100 руб. Эта сумма рассматривается как результат накопления внутри организации. Условимся называть этот результат прибылью. Организация принимает на себя обязательство передать ее владельцу. Вот почему она показывается в пассиве (табл. 2).

Актив превышает пассив. Таб. 2

Арифметическая сумма пассива баланса превышает арифметическую сумму актива баланса. Таб. 3

Итог актива меньше итога пассива означает, что у организации не хватает средств для погашения всех лежащих на нем обязательств. Эта нехватка выражается в сумме разности между активом и пассивом — у нас это 50 руб. (табл. 3). Этот убыток должен возместить владелец организации, так как организация приобретает право требовать с него получения суммы убытка. Вот почему убыток относят в пассив, где записываются все права организации к отдельным лицам и другим организациям.

Таким образом, возможны 3 состояния организации:

- нейтральное (когда у нее нет ни прибыли, ни убытка);

- есть прибыль — результат накопления внутри организации;

- есть убыток как отсутствие средств погашения, лежащих на организации обязательств.

Процесс развития организации, или динамика, совершается путем отдельных действий — хозяйственных операций. Все выполняемые в организации хозяйственные операции отражаются на состоянии имущества этой организации, состоянии прав и обязательств, т. е. на состоянии актива и пассива.