Откуда берётся предельная величина

Предельное значение базы устанавливает Правительство РФ. Ежегодно оно издаёт постановление, в котором указана сумма лимита на следующий год. База по страховым взносам в 2024 году равна 2 225 000 рублей, она утверждена постановлением от 10.11.2023 № 1883.

Предельное значение базы влияет на страхование тех физических лиц, кто получает немалый доход. Например, если зарплата работника менее 185 000 рублей в месяц, и других облагаемых выплат у него не было, в 2024 году база по взносам в целях его страхования из рамок лимита не выйдет.

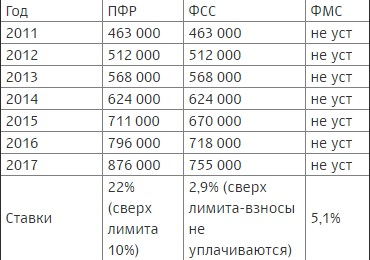

До 2023 года существовало два отдельных предельных значения базы:

- по взносам в бывший Пенсионный фонд, то есть на обязательное пенсионное страхование (ОПС);

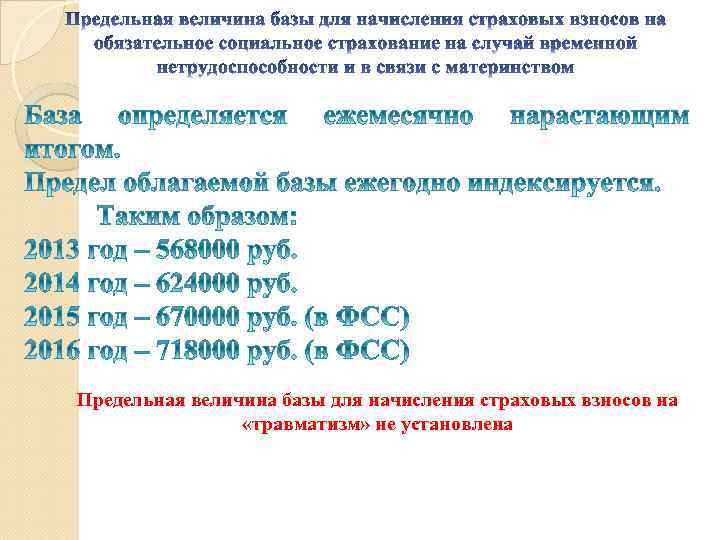

- по отчислениям на страхование от временной нетрудоспособности и по материнству (ВНиМ).

По медстрахованию (ОМС) не устанавливалась предельная база для расчёта.

Однако с начала 2023 года эти виды отчислений отдельно не считают, а определяют их величину по единому тарифу. Поэтому и база стала единой, как и её предельное значение. Величина базы за несколько последних лет собрана в таблице.

Таблица: Предельное значение базы по страховым отчислениям

| Год | Сумма (руб.) | |

|---|---|---|

| База по видам взносов | ||

| ОПС | ВНиМ | |

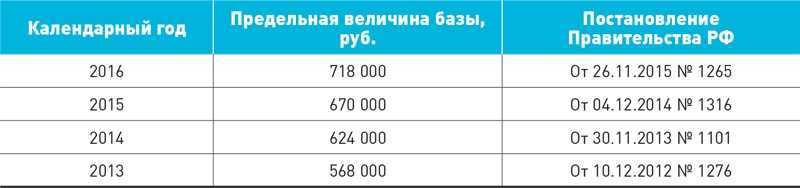

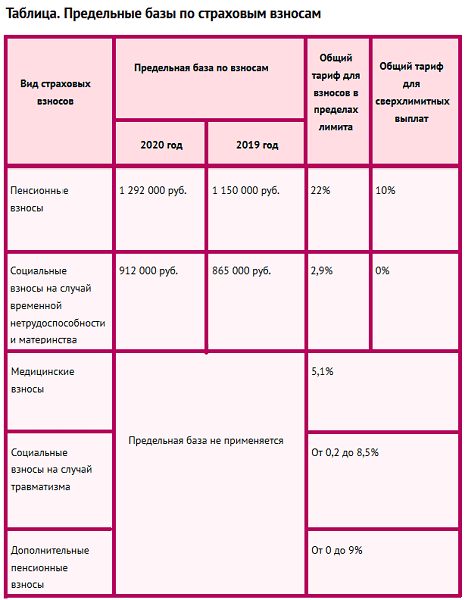

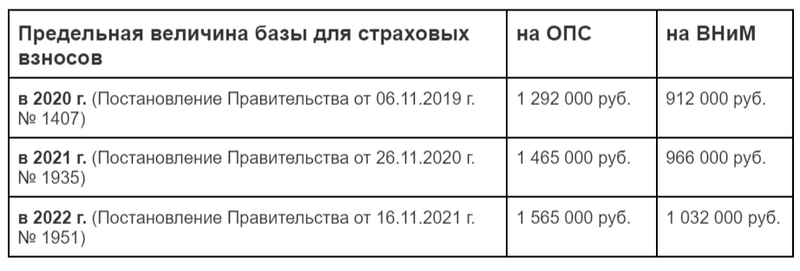

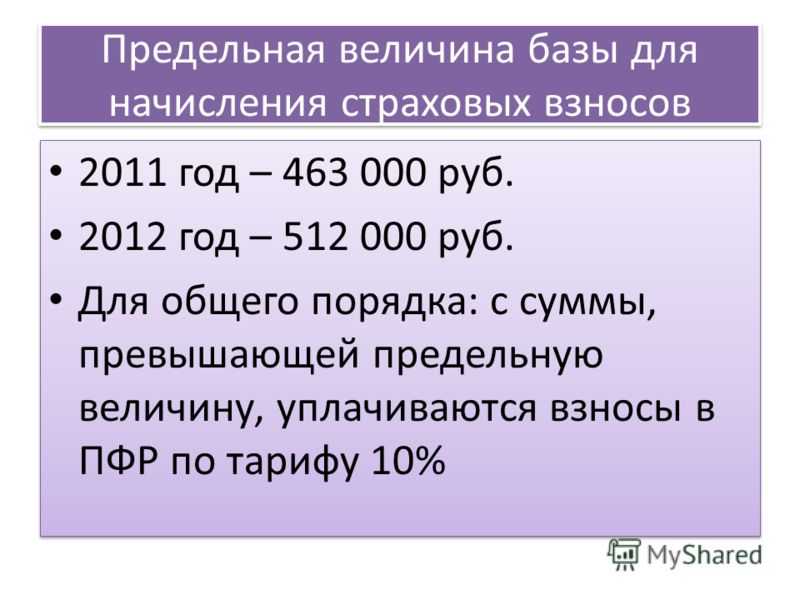

| 2020 | 1 292 000 | 912 000 |

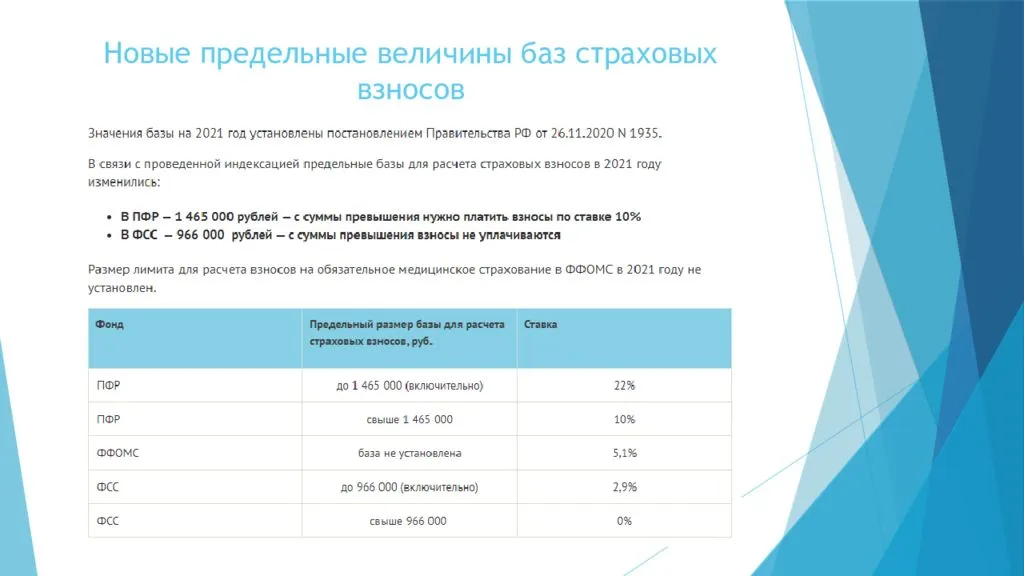

| 2021 | 1 465 000 | 966 000 |

| 2022 | 1 565 000 | 1 032 000 |

| Единая база | ||

| 2023 | 1 917 000 | |

| 2024 | 2 225 000 |

Какие взносы нужно платить за физлиц

В 2024 году компании платят такие страховые отчисления:

- Взносы по единому тарифу на обязательное пенсионное, медицинское страхование, а также на социальное страхование от болезней и на случай материнства. Эти страховые отчисления администрирует ФНС. Платить их нужно на единый налоговый счёт, а связанные с ними отчёты подавать в налоговую инспекцию. Уплата этих сумм регулируется Главой 34 НК РФ.

- Взносы на страхование от травматизма и профессиональных заболеваний. Этими отчислениями занимается Социальный фонд России, который с 2023 года объединяет ФСС и ПФР. Платить их необходимо в СФР напрямую, то есть правила перечисления платежей через ЕНС на них не распространяются. Основной регулирующий документ – закон от 24.07.1998 № 125-ФЗ.

Опытный бухгалтер выполнит все требования законодательства

Ответы на распространенные вопросы

Вопрос № 1:

Какие дополнительные тарифы нужно применять при начислении страховых взносов по работникам, занятым в подземных работах, если аттестация рабочих мест не проведена?

Ответ:

В этом случае в соответствии со статьей 428 НК РФ следует использовать тариф 9%. При этом необходимо учесть, что проведение спецоценки — это обязанность организации. Непроведение спецоценки условий труда может повлечь наложение административного штрафа на организацию и ее должностных лиц.

Вопрос № 2:

Изменится ли тариф страховых взносов по работникам индивидуального предпринимателя, перешедшего на ПСН, например, в конце 2017 года?

Ответ:

Взносы на выплаты работникам у предпринимателя, применяющего ПСН, с 2024 года не изменятся. В отношении таких выплат также можно будет применять пониженные тарифы страховых взносов и в 2024 году. При этом необходимо помнить, что не для всех видов деятельности, по которым можно применять ПСН, действуют пониженные ставки взносов. Так, например, если ИП имеет патент на предоставление услуг общественного питания, то страховые взносы с выплат работникам будут начисляться им не по пониженным, а по основным тарифам (статья 427 НК РФ).

Вопрос № 3:

На какие КБК необходимо будет перечислять взносы в 2024 году?

Ответ:

КБК для перечисления взносов в 2024 году останутся прежними, теми же, что действовали в 2017 году.

Пример расчёта

Как рассчитать суммы взносов по единым тарифам и на травматизм, покажем на примере работника ООО «Бета» Олега Петрова. Для простоты предположим, что никаких иных выплат, кроме зарплаты, он в течение года не получал, и её размер не менялся.

Таблица 2. Данные для примера

| Показатель | Значение |

|---|---|

|

Страхователь |

ООО «Бета», организация из категории МСП |

|

Тариф взносов «на травматизм» |

0,2%, скидок / надбавок нет |

|

Тариф единых взносов |

Пониженный для МСП |

|

Выплаты Олегу Петрову |

Зарплата в размере 80 000 рублей в месяц |

|

Не облагаемые взносами суммы |

Отсутствуют |

|

МРОТ на 01.01.2024 |

19 242 рубля (закон от 27.11.2023 № 548-ФЗ) |

Расчёт единых взносов

Базой будет доход работника с начала года по месяц, за который считаем отчисления. Например, база для февральских взносов – это доход за январь и февраль, а для июньских – доход за 6 месяцев с января по июнь.

Поскольку ООО «Бета» относится к МСП, то с части ежемесячного дохода Олега Петрова в пределах МРОТ будем начислять взносы по тарифу 30%, а с остальной выплаты – по тарифу 15%. То есть база в нашем примере разбивается на 2 составляющие, и к каждой из них применяется свой тариф. Поэтому формула (1) меняется:

СВ за месяц = МРОТ х Количество месяцев с начала года * 30% + (Доход с начала года — МРОТ * Количество месяцев с начала года) * 15% — Взносы, уплаченные с начала года

Расчёт отчислений за январь будет простой, потому что это первый месяц и ещё нет уплаченных сумм: 19 242 * 30% + (80 000 — 19 242) * 15% = 14 886,3 рублей.

Отчисления за февраль нужно считать так: 19 242 * 2 * 30% + (80 000 * 2 — 19 242 * 2) * 15% — 14 886,3 = 14 886,3 рублей.

За март расчёт такой: 19 242 * 3 * 30% + (80 000 * 3 — 19 242 * 3) * 15% — 29772,6 = 14 886,3 рублей.

Таким же образом будем считать страховые взносы за каждый последующий месяц. Доход работника нарастающим итогом не превысит предельную величину базы: 12×80 000 < 2 225 000. Поэтому ставки в течение года меняться не будут.

Результаты расчёта представлены в таблице.

Таблица 3. Отчисления на страхование Петрова по единому тарифу

| Месяц | База с начала года(Гр. I х 80000) | База в пределах МРОТ(Гр. I х 19242) | Взносы в пределах МРОТ (Гр. IV х 30%) | База свыше МРОТ(Гр. III – Гр. IV) | Взносы свыше МРОТ(Гр. VI х 15%) | Взносы с начала года(Гр. V + Гр. VII) | Доплата взносов за месяц | |

|---|---|---|---|---|---|---|---|---|

|

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

|

1 |

январь |

80000 |

19242 |

5772,6 |

60758 |

9113,7 |

14886,3 |

14886,3 |

|

2 |

февраль |

160000 |

38484 |

11545,2 |

121516 |

18227,4 |

29772,6 |

14886,3 |

|

3 |

март |

240000 |

57726 |

17317,8 |

182274 |

27341,1 |

44658,9 |

14886,3 |

|

4 |

апрель |

320000 |

76968 |

23090,4 |

243032 |

36454,8 |

59545,2 |

14886,3 |

|

5 |

май |

400000 |

96210 |

28863 |

303790 |

45568,5 |

74431,5 |

14886,3 |

|

6 |

июнь |

480000 |

115452 |

34635,6 |

364548 |

54682,2 |

89317,8 |

14886,3 |

|

7 |

июль |

560000 |

134694 |

40408,2 |

425306 |

63795,9 |

104204,1 |

14886,3 |

|

8 |

август |

640000 |

153936 |

46180,8 |

486064 |

72909,6 |

119090,4 |

14886,3 |

|

9 |

сентябрь |

720000 |

173178 |

51953,4 |

546822 |

82023,3 |

133976,7 |

14886,3 |

|

10 |

октябрь |

800000 |

192420 |

57726 |

607580 |

91137 |

148863 |

14886,3 |

|

11 |

ноябрь |

880000 |

211662 |

63498,6 |

668338 |

100250,7 |

163749,3 |

14886,3 |

|

12 |

декабрь |

960000 |

230904 |

69271,2 |

729096 |

109364,4 |

178635,6 |

14886,3 |

Уверены, что именно вам нужно разбираться в нюансах?Отдайте весь бухучёт и кадровый учёт профессионалам. Финансовые гарантии

Расчёт взносов на травматизм

С этими отчислениями всё проще, поскольку базу не нужно делить на составляющие. Будем применять базовую основную формулу (1).

Расчёт январских отчислений работника Петрова выглядит так: 80 000 * 0,2% = 160 рублей.

Страховые взносы за февраль: 80 000 * 2 месяца х 0,2% — 160 = 160 рублей.

Отчисления за март: 80 000 * 3 месяца х 0,2% — 320 = 160 рублей.

И далее аналогично за остальные месяцы. Все значения – в Таблице 4.

Таблица 4. Отчисления за Петрова «на травматизм»

| Месяц | Доход нарастающим итогом | Сумма взносов с начала года по тарифу 0,2% | Доплата за месяц |

|---|---|---|---|

|

январь |

80000 |

160 |

160 |

|

февраль |

160000 |

320 |

160 |

|

март |

240000 |

480 |

160 |

|

апрель |

320000 |

640 |

160 |

|

май |

400000 |

800 |

160 |

|

июнь |

480000 |

960 |

160 |

|

июль |

560000 |

1120 |

160 |

|

август |

640000 |

1280 |

160 |

|

сентябрь |

720000 |

1440 |

160 |

|

октябрь |

800000 |

1600 |

160 |

|

ноябрь |

880000 |

1760 |

160 |

|

декабрь |

960000 |

1920 |

160 |

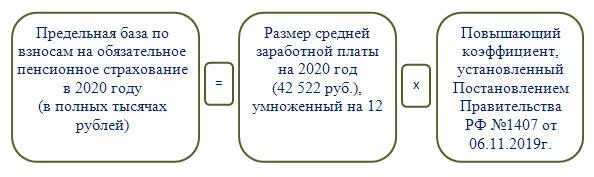

Как индексируется предельная база

Предельный размер базы, с которой начисляются страховые взносы, рассчитывается определенным в законодательстве порядком.

При определении предельной базы обязательного социального страхования законодатель ориентируется на увеличение заработной платы в ее усредненном значении. Предельный лимит базы начисления пенсионных расчетных сумм определяется по средней зарплате в РФ, индексируемой каждый год. Полученное число умножают на 12. Перерасчет производится по нормам НК РФ, ст. 421 (пп. 3, 6).

Не рассчитывается предельная величина базы отчислений «на травматизм» и на медстрахование. Напомним, что в первом случае каждая фирма применяет процент начисления индивидуально: по классу профриска, установленного ей, а во втором при любом базовом показателе используется ставка 5,1%.

На заметку! В первые месяцы текущего года парламентариями был подготовлен законопроект №467706-7, отменяющий понятие лимита базы по пенсионным взносам, однако он так и не обрел силу закона.

Где ещё применяется лимит базы

В соответствии с положениями п. 3.2 и 3.3 ст. 14 закона от 29.12.2006 № 255-ФЗ о страховании по ВНиМ, от предельной величины базы зависит максимальный размер пособий по нетрудоспособности, по беременности / родам и по уходу за ребёнком. Разберём случай с пособием по болезни.

✐ Пример 2 ▼

Например, в конце 2023 году финансовый директор компании Елена Воробьёва взяла больничный. Расчётный период для пособия – 2021 и 2022 годы. В 2021 году Елена получила от работодателя доход 1 200 000 рублей, а в 2022 – 1 500 000 рублей. Фактический средний дневной заработок Елены за расчётный период равен (1 200 000 + 1 500 000) / 730 дней = 3 698,63 рубля.

Однако к расчёту пособия можно принять суммы выплат Елене, не превышающие лимит за каждый год. В указанные годы для ВНиМ была установлена самостоятельная предельная величина базы в размере: в 2021 году – 966 000 рублей, в 2022 году – 1 032 000 рублей. Пособие по болезни Елене нужно начислять исходя из такой суммы среднего дневного заработка: (966 000 + 1 032 000) / 730 дней, что составляет 2 736,98 рублей. Получается, что компания должна выплатить Елене только 2 736,98 * 3 дня = 8 210,94 рубля. За остальное время больничный заплатит СФР.

Исходя из значения максимальной средней дневной зарплаты в 2023 году в размере 2 736,98 рублей за месяц больничного можно было получить не более 83 205 рублей. В 2024 году эта сумма 122 808 рублей – такие данные публикует Минтруд. Величины актуальны для тех, кому пособие начисляется исходя из 100% дневного заработка (стаж 8 лет и более).

Добавим, что в организации может быть введено правило о доплате больничного до фактического среднего дневного заработка. Но она производится за счёт собственных средств.

Итак, мы узнали, зачем устанавливается лимит начисления по страховым взносам. Этот показатель имеет значение только для тех компаний, которые платят нанятым лицам высокие зарплаты, и могут за счет лимита уменьшить свои расходы на персонал.

Предельные значения базы для начисления страховых взносов по основным ставкам в 2024 году

Предельные значения базы по страховым взносам устанавливаются каждый год постановлением Правительства РФ.

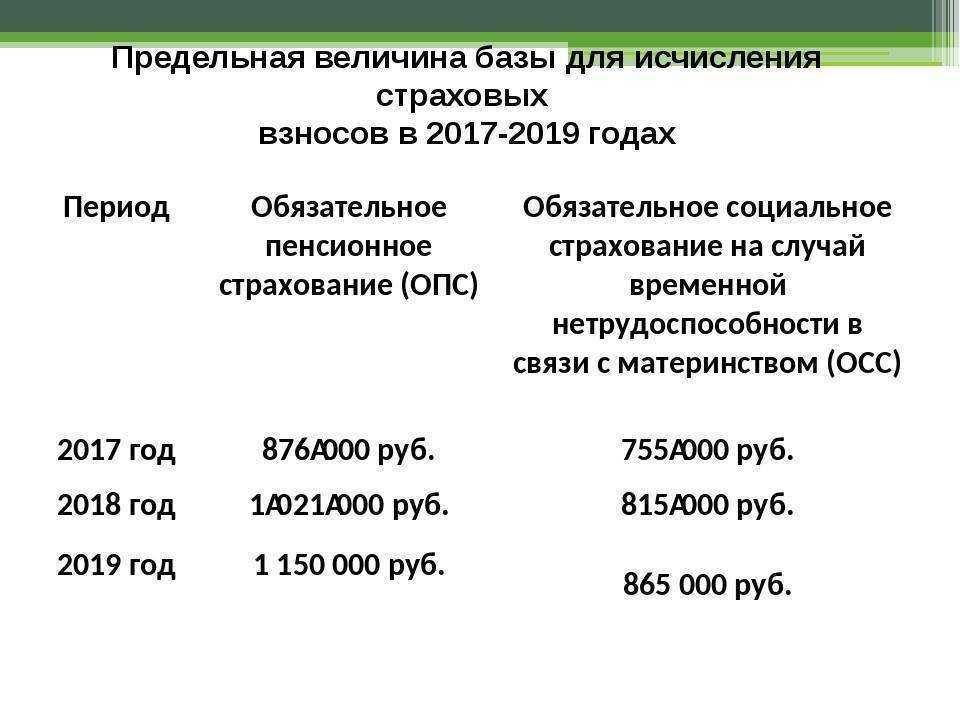

На 2024 год они установлены постановлением Правительства РФ от 15.11.2017 № 1378:

- Предельное значение базы для начисления взносов на обязательное пенсионное страхование (ОПС) – 1 021 000,00

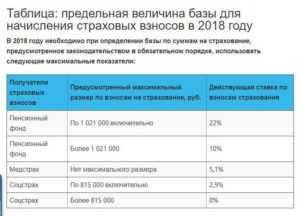

- Предельное значение базы для начисления взносов на обязательное социальное страхование (ОСС) – 815 000,00

- Предельное значение базы для начисления взносов на обязательное медицинское страхование (ОМС) – не установлено. Это означает, что взносы на ОМС, как и в 2017 году, будут начисляться в одинаковом размере при любом размере выплат в пользу физических лиц в 2024 году.

Предельные значения базы по страховым взносам установлены для плательщиков, производящих выплаты физическим лицам. Для самозанятого населения и индивидуальных предпринимателей они не действуют.

Также предельные значения базы по страховым взносам не берутся в расчет при определении суммы взносов по дополнительным тарифам (например, взносов на дополнительное социальное обеспечение работников угольной промышленности и членов экипажей воздушных судов).

Пример

✐ Пример расчёта страховых взносов ▼

Крупная организация платит руководителю отдела Илье Васину 250 тыс. рублей. Иных выплат не производится. За год Илья получит 3 млн рублей, что больше предельного значения базы: 3 000 000 > 2 225 000. С начала года страховые взносы за него будут начисляться по ставке 30%, а после достижения лимита базы – по 15,1%.

Определим, в каком месяце будет превышение предельной величины: 2 225 000 / 250 000 = 8,9. Получается, в августе (восьмой месяц) доход будет ещё в его пределе, а в сентябре выйдет за него.

Считаем отчисления за Илью:

- за январь – 250 000 * 30% = 75 000 рублей.

- за февраль – (250 000 + 250 000) * 30% — 75 000 рублей = 75 000 рублей.

Далее за все прочие месяцы до августа включительно ежемесячная сумма меняться не будет, так как доход Ильи постоянный.

В сентябре база составит 250 000×9 = 2 250 000 рублей, то есть произошёл переход через лимит по базе (2 250 000 > 2 225 000). Взносы за сентябрь считаем так:

2 225 000 * 30% + (2 250 000 — 2 225 000) * 15,1% — 75 000 * 8 = 71 275 рублей.

Здесь мы к базе в пределах лимита применили ставку 30%. Далее в скобках рассчитали разницу между фактической базой и предельной и с этой разницы нашли взносы по ставке 15,1%. Потом сложили первый и второй показатели, получив тем самым величину взносов нарастающим итогом. Осталось вычесть страховые отчисления, которые уже были начислены за прошлые месяцы: по 75 000 рублей с января по август, то есть за 8 месяцев.

Считаем отчисления за октябрь: 2 225 000 * 30% + (250 000 *10 месяцев — 2 225 000) * 15,1% — (75 000 * 8 + 71 275) = 37 750 рублей.

Тут делаем такой же расчёт. В первой скобке 250 000 * 10 месяцев – это база с января по октябрь включительно. Во второй скобке к сумме, начисленной с января по август (75 000 * ![]() добавляем взносы сентября – 71 275 рублей.

добавляем взносы сентября – 71 275 рублей.

В итоге получаем, что отчисления за Илью составят:

- с января по август – 75 000 рублей ежемесячно (75 000 * 8);

- сентябрь – 71 275 рублей;

- с октября по декабрь – 37 750 рублей ежемесячно (37 750 * 3).

Итого в год сумма составит: 784 525 рублей. А если бы лимит базы не применялся, за Илью компания бы заплатила 30% от 3 млн рублей, то есть 900 000 рублей. Как видно, при высокой зарплате экономия немалая.

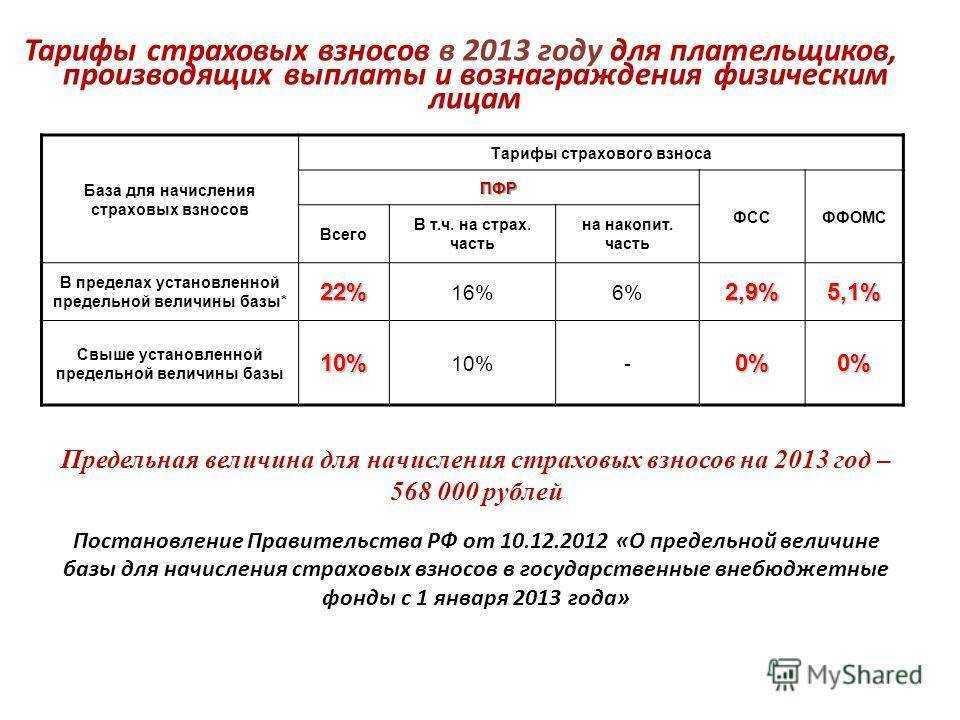

Какая предельная базовая величина применяется сейчас

На 2018 год по пенсионным отчислениям база рассчитана с коэффициентом повышения 2,0 по отношению к прошлому году. Она составляет 1, 021 млн руб. Отчисления ОСС рассчитываются с применением предельной базы в 815 тыс. руб., по коэффициенту 1,08. Облагаемый доход исчисляется индивидуально по каждому сотруднику.

На заметку! До 2015 г. лимит базы для всех видов взносов в фонды (пенсионные, медстрах, соцстрах) имел одинаковое значение.

Налоговый кодекс в ст. 427 предусматривает пониженные ставки взносов для некоторых плательщиков:

- работающих в сфере информтехнологий;

- производящих трудовые выплаты командам судов, судовых экипажей;

- работающих на упрощенке и занимающихся определенными видами деятельности (например, пошив одежды, бумажных изделий, продуктов в пищу, текстиля);

- некоторых категорий работодателей, у которых есть договорные обязательства перед руководителями особых экономических зон;

- благотворительных фондов на УСНО и пр.

Взносы по пониженным ставкам такие хозяйствующие субъекты могут перечислять только до достижения лимита базы. Свыше этого лимита взносы не уплачиваются.

Рассчитывать взносы необходимо по определенному алгоритму:

- До момента, когда доход сотрудника составит 1,021 млн руб., ему начисляются пенсионные взносы в размере 22% от сумм соответствующих выплат, каждый месяц. Превышение этого значения сигнализирует, что нужно применять к указанному сотруднику ставку 10%. Если организация имеет право на пониженный тариф страховых взносов, то после достижения лимита базы она вообще не начисляет взносы по этому сотруднику.

- До момента, когда доход сотрудника составит 815,0 тыс. руб., ему начисляются взносы по соцстраху в размере 2,9% от выплат, включаемых в расчет, помесячно. Если лимит базы превышен, взносы начислять прекращают.

Что облагается взносами

Взносы начисляются на выплаты и прочие вознаграждения в пользу физических лиц, которые считаются застрахованными (см. Таблицу 1).

Есть суммы, освобождённые от обложения взносами обоих типов. В частности, это:

- государственные пособия;

- материальная помощь в связи со стихийными бедствиями, террористическими актами, смертью члена семьи, рождением или усыновлением в размере до 50 тыс. рублей на каждого ребёнка либо по иному поводу в размере не более 4 000 рублей в год;

- компенсации по возмещению вреда здоровью, а также на жильё, питание, услуги ЖКХ;

- выплаты в связи с увольнением, в связи с трудоустройством из-за ликвидации / сокращения. При этом деньги за неиспользованный отпуск и выходное пособие в определённом размере взносами облагаются, а другие выплаты – нет;

- компенсации расходов на повышение квалификации и профессиональную переподготовку, плата за обучение работников по основным и дополнительным профессиональным программам;

- компенсации на переезд для работы в другую местность и некоторые иные выплаты, связанные с выполнением трудовых функций. При этом если работник получает дополнительные выплаты за вредные и / или опасные условия труда, то из них не облагается взносами только сумма, эквивалентная стоимости продуктов, то есть условного «молока за вредность»;

- компенсации физлицам на ДГПХ расходов, связанных с выполнением работ / оказанием услуг;

- суммы, которые компания выплачивает работникам на возмещение процентов по ипотеке или кредиту на строительство жилья;

- суточные в фиксированном размере.

Выше приведены наиболее распространённые выплаты, но существуют и другие суммы, которые не облагаются взносами. Полный перечень исключений есть в законодательстве:

- по единым взносам – в ст. 422 НК РФ;

- по взносам на травматизм – в ст. 20.2 закона № 125-ФЗ.

Льготные ставки страховых взносов в 2024 году

Льготные или пониженные тарифные ставки в 2024 году смогут применять (статья 427 НК РФ):

- организации, осуществляющие IT-деятельность;

- налогоплательщики УСН, осуществляющие определенные, «льготируемые» виды деятельности;

- налогоплательщики ЕНВД в отношении фармацевтической деятельности;

- некоммерческие организации и благотворительные организации на УСН;

- индивидуальные предприниматели патентной системе налогообложения (ПСН);

- организации, осуществляющие деятельность на территориях «льготируемых» экономических зон;

- участники проекта «Сколково»;

- плательщики, производящие выплаты членам экипажей судов.

Какие тарифы применяются после лимита

Как именно снижается ставка для расчёта взносов после достижения лимита, зависит от вида тарифа. В 2024 году могут быть такие варианты:

- Стандартный тариф – 30% до достижения базы и 15,1% сверх этой величины. Его применяют крупные компании.

- Тариф для МСП – 30% с выплаты в пределах МРОТ и 15% – свыше МРОТ. Эти ставки применяются до достижения лимита базы. После этого тариф меняется: действует ставка 15,1% с выплаты до МРОТ и 15% – с остальной суммы.

- Пониженный тариф 7,6% в пределах лимита базы, свыше – 0%. Этот тариф применяют аккредитованные IT-компании и некоторые другие хозяйствующие субъекты.

Теперь разберём типичный пример использования величины предельной базы по страховым взносам в 2024 году.

За кого платят страхователи

Плательщики, они же страхователи – это все компании и ИП, которые осуществляют выплаты физическим лицам. За кого они платят единые страховые отчисления и взносы на травматизм, показано в таблице.

Таблица 1. За кого нужно и не нужно платить страховые отчисления

| Категория физических лиц | Единые отчисления | Взносы на травматизм |

|---|---|---|

| Работники на трудовых договорах | Платить необходимо | |

| Физлица без статуса самозанятых или ИП, нанятые по гражданско-правовым договорам (ДГПХ) |

Нужно платить, если человек нанят по договору: – выполнения работ или оказания услуг; – авторского заказа; – об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионному договору |

Нужно платить, только если страхование физлица от травматизма предусмотрено условиями ДГПХ на выполнение работ, оказание услуг или авторский заказ. В остальных случаях взносы не платятся |

| Подрядчики со статусом ИП или самозанятых | Платить не нужно |

До 2023 года за физлиц на ДГПХ страхователи уплачивали отчисления только на пенсионное и медицинское страхование, а суммы на ВНиМ платили исключительно за штатных сотрудников с заработной платой. В 2024 году, как и в 2023, с выплат подрядчикам начисляют и взносы на ВНиМ. Их уплата даёт гражданам, нанятым по ДГПХ, право получать пособия по болезни, по уходу за ребёнком до полутора лет, а женщинам – ещё и по беременности и родам. Это право возникает у человека, за которого в прошлом году взносы на ВНиМ были уплачены в сумме не менее стоимости страхового года. В 2023 году это 5 652 рубля.

Как платить взносы в 2024 году

Мы уже отметили, что отчисления по единому тарифу и взносы на травматизм администрируют разные государственные органы. Платить их также нужно по-разному.

Взносы на травматизм

Перечислить платежи на травматизм необходимо до 15 числа следующего месяца. То есть отчисления за январь нужно перечислить до 15 февраля.

Взносы по единому тарифу

Эти отчисления с января 2024 года уплачиваются строго через ЕНС. Порядок такой:

- до 25 числа подаётся уведомление об исчисленных платежах (КНД 111035), содержащее сумму страховых отчислений, рассчитанную за прошлый месяц;

- до 28 числа нужно пополнить ЕНС на сумму, указанную в уведомлении;

- 28 числа сумма будет списана с ЕНС – взносы будут считаться уплаченными.

Сводная таблица сроков уплаты взносов

В этой таблице мы собрали все сроки уплаты страховых отчислений на 2024 год с учётом выходных и праздничных дней. Напомним, что если последний день срока выпадает на такую дату, то период продлевается до следующего рабочего дня.

Таблица 5. Сроки уплаты страховых взносов в 2024 году

| Месяц | Отчисления на травматизм | Единые взносы |

|---|---|---|

|

За декабрь 2023 |

15 января 2024 |

29 января 2024 |

|

За январь |

15 февраля |

28 февраля |

|

За февраль |

15 марта |

28 марта |

|

За март |

15 апреля |

2 мая |

|

За апрель |

15 мая |

28 мая |

|

За май |

17 июня |

28 июня |

|

За июнь |

15 июля |

29 июля |

|

За июль |

15 августа |

28 августа |

|

За август |

16 сентября |

30 сентября |

|

За сентябрь |

15 октября |

28 октября |

|

За октябрь |

15 ноября |

28 ноября |

|

За ноябрь |

16 декабря |

28 декабря |

|

За декабрь 2024 |

15 января 2025 |

28 января 2025 |

В заключение напомним, что неуплата страховых взносов в установленный срок может послужить причиной привлечения к такой же ответственности, как и неуплата налогов. Например, если это произошло вследствие занижения базы, то штраф составит 20% от неоплаченной суммы. Если же проверяющие посчитают, что это было сделано умышлено, его размер может вырасти до 40%. Это касается взносов обоих видов. Кроме того, за несвоевременную уплату страховых отчислений начисляются пени.