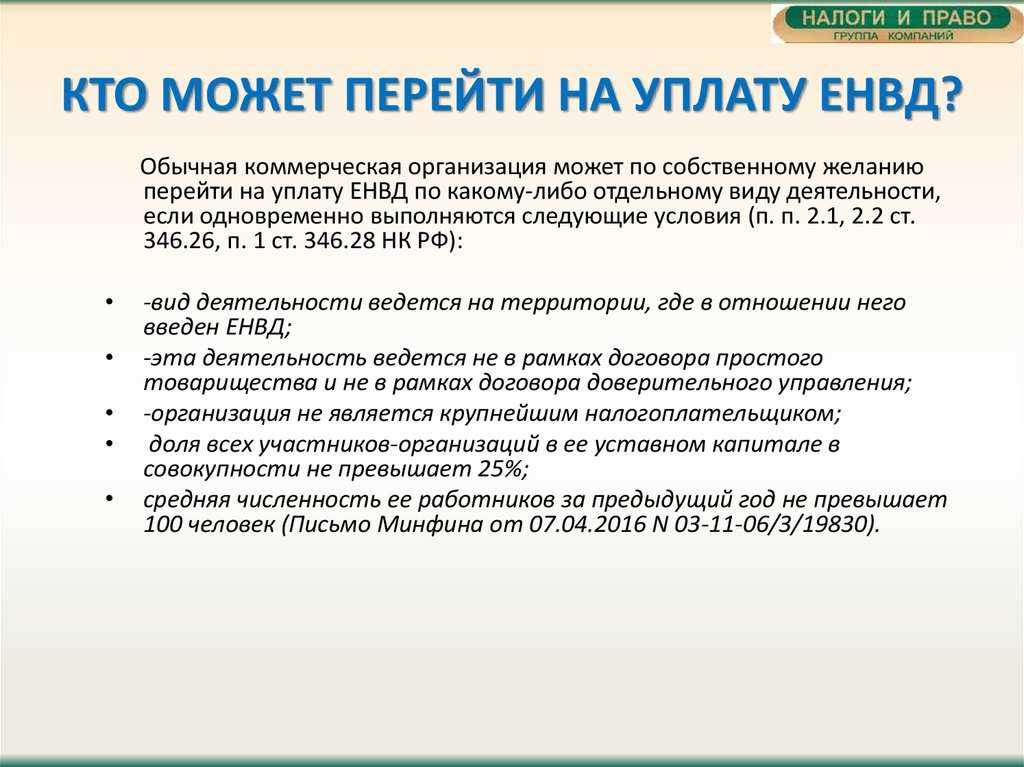

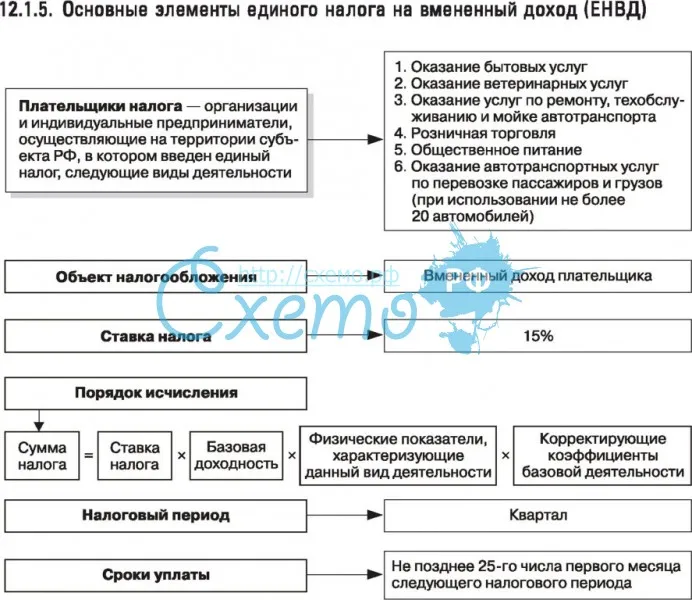

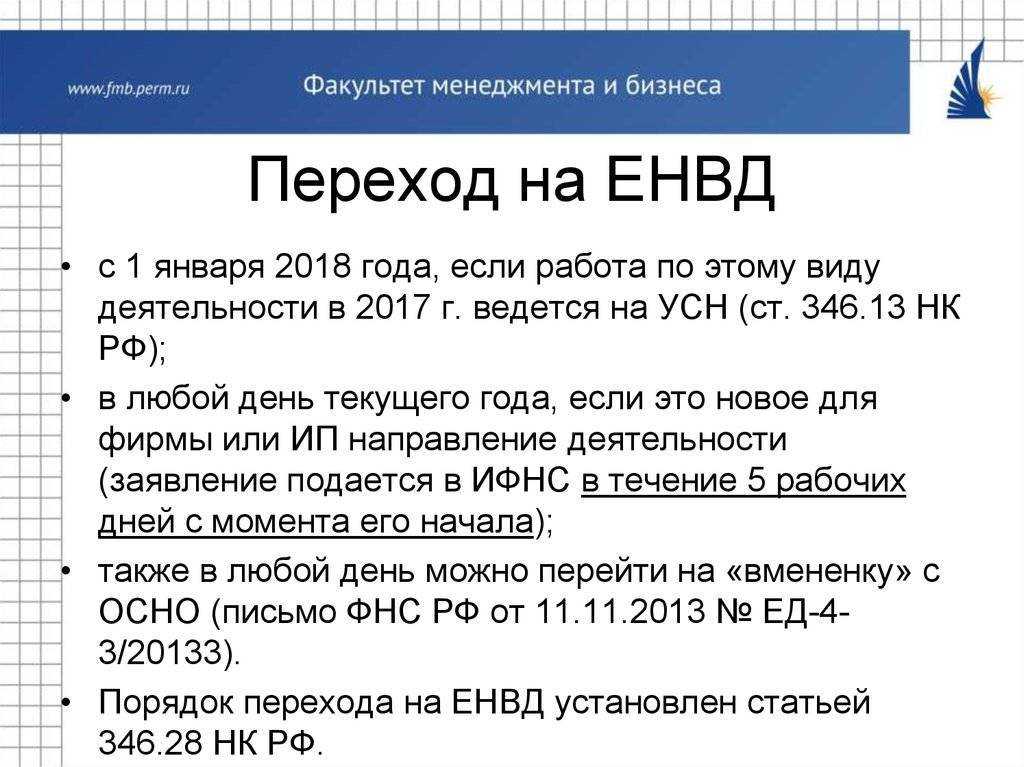

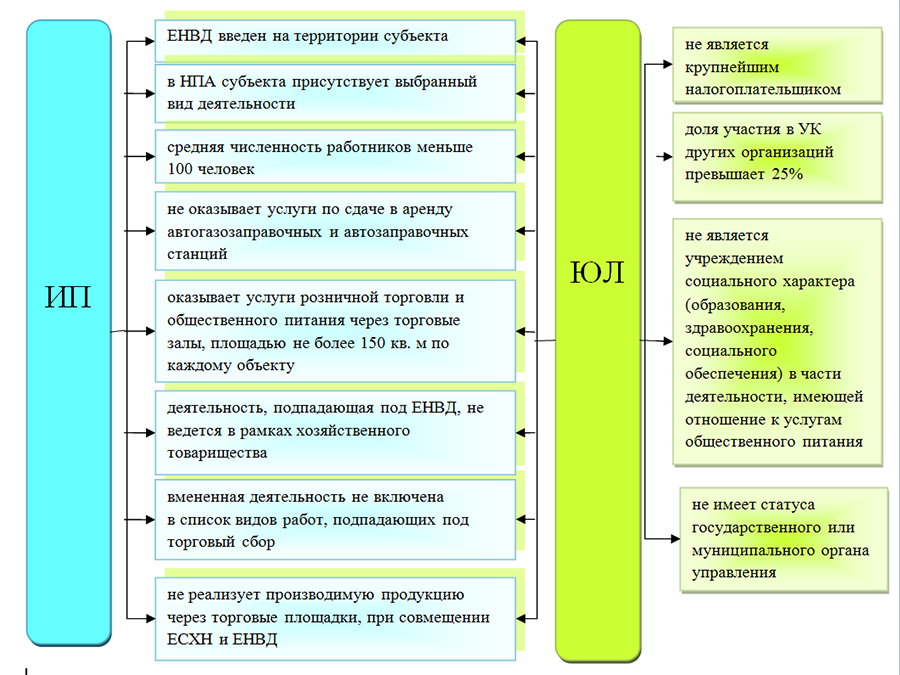

Утрата на право применение ЕНВД

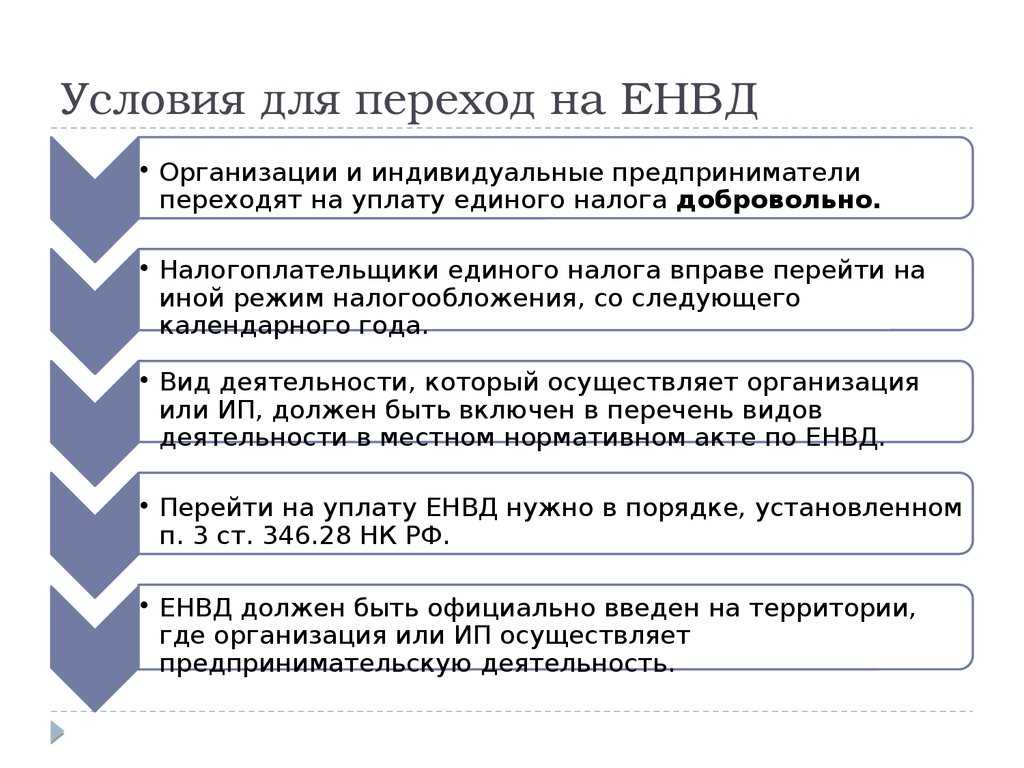

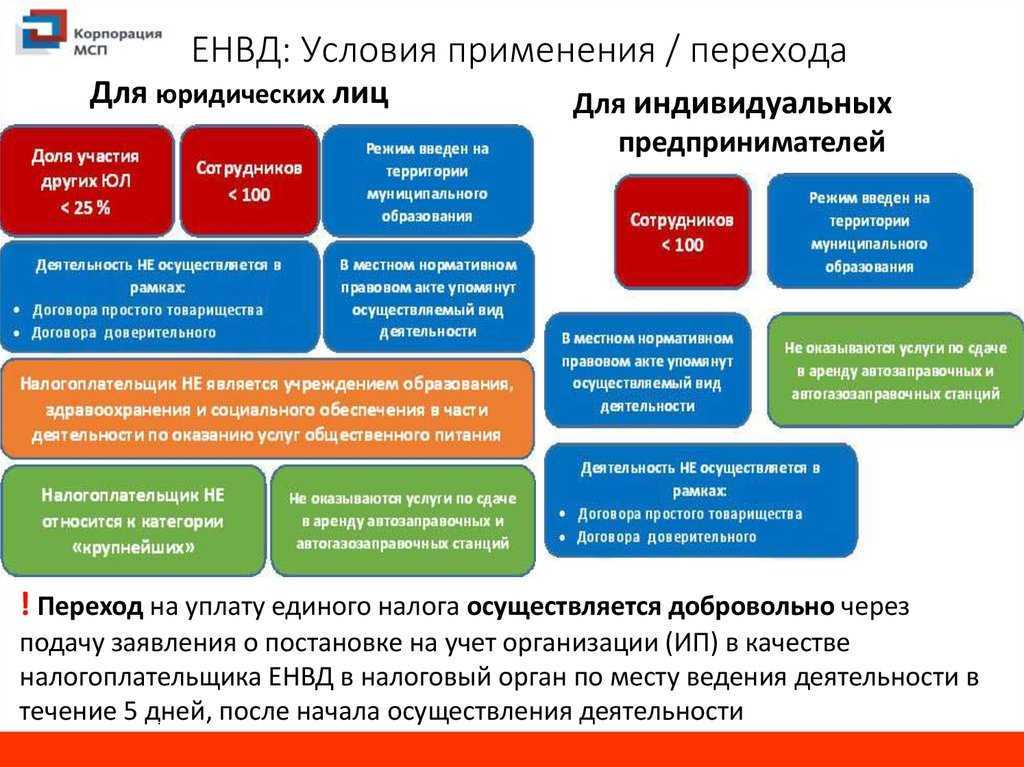

Организация или ИП утрачивает право на применение ЕНВД, если нарушает условия применения этого режима. Чаще всего это связано с количеством нанятых лиц, то есть по итогам налогового периода (квартала) среднесписочная численность сотрудников превысила 100 человек.

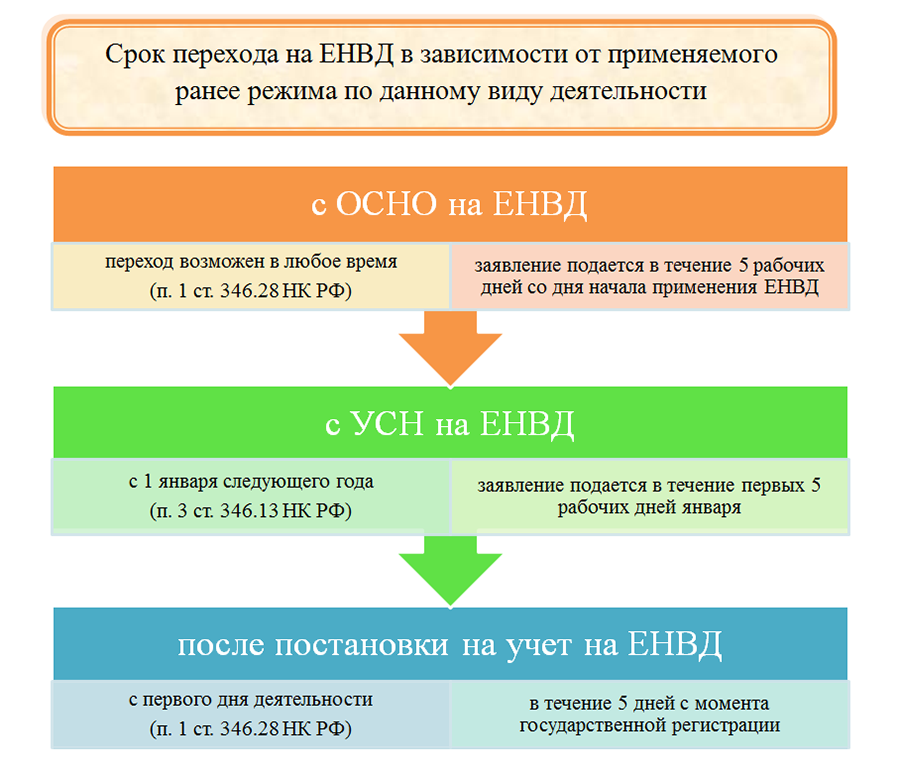

Если организация или ИП применяет только ЕНВД, то при утрате права на вмененку происходит автоматический переводятся на общий режим налогообложения с того квартала, в котором были допущены нарушения.

Если наравне с ЕНВД применялась УСН, то при утрате права на вмененку компания (ИП) автоматически будете переведена на УСН, как на основной режим налогообложения. При этом повторного представления заявления о переходе на УСН не требуется.

Отчётность

ЕНВД и счет-фактура Светлана, 24 Января 2012

Вы останетесь на ЕНВД, но у Вас появляются дополнительные обязанности,а у вашего покупателя — дополнительные сложности

Юлия Костюкевич, Аудитор, 30 Января 2012

Расчеты без кассового аппарата при ЕНВД c организацией Елена, 12 Января 2011

По требованию клиента, организация должна выдать любой документ, подтверждающего прием денежных средств за соответствующий товар (работу, услугу), который должен содержать необходимые реквизиты.

Елена Кашаева, Главный редактор сайта, 12 Января 2011

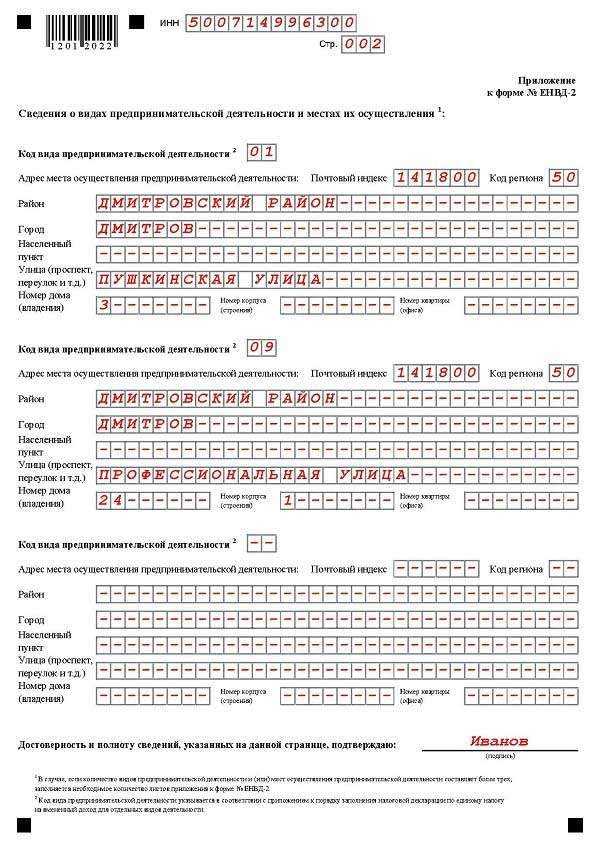

Отчетность: Индивидуальный предриниматель открывает новую точку, не меняя вида деятельности. Как теперь нужно сдавать отчетность, как рассчитывать доход на новом месте? Предприниматель платит Единый налог на вмененный доход, вид деятельности- ремонт автомобилей. Никитенко Юлия Салаватовна, 20 Июня 2005

… сама отчётность не изменяется, появлется лишь дополнительная декларация…

Отдел работы с налогоплательщиками и СМИ Управления ФНС России по Приморскому краю, 20 Июня 2005

Деятельность не осуществлялась: Нужно ли отчитываться и платить ЕНВД, если предпринимательская деятельность не осуществлялась в течение месяца или квартала? ?????, 7 Апреля 2005

… налоговое законодательство РФ не освобождает налогоплательщика от обязанности поквартально представлять декларацию…

Александр Фролов, Советник налоговой службы РФ III ранга, 7 Апреля 2005

Куда следует сдавать декларации по единому налогу на вмененный доход и целевому сбору на содержание милиции за обособленное подразделение??????, 20 Октября 2003

…декларацию по ЕНВД за обособленное подразделение необходимо представлять по месту осуществления деятельности подразделения…

Целевой сбор на содержание милиции относится к местным налогам и, следовательно, также подлежит уплате в бюджет района (города) по месту осуществления деятельности.

Т.A. Родионова, советник налоговой службы II ранга, 20 Октября 2003

Мнение чиновников: услуги для потребления нужны в любом случае

Финансовый орган в своих ранних письмах указывал, что деятельность объекта организации общественного питания, как имеющего зал обслуживания посетителей, так и не имеющего его, независимо от месторасположения и вида (киоск, палатка и другие аналогичные точки общественного питания), предусматривает также организацию потребления приобретенной продукции на месте (Письмо от 01.02.2006 N 03-11-04/3/55). Обосновывается данный вывод тем, что в противном случае возникает несоответствие понятию «общественное питание», содержащемуся в ст. 3 ГОСТ Р 50647-94. Аналогичные выводы были озвучены и в Письме от 25.07.2007 N 03-11-04/3/295. Заметим, что в Приложении А «Описание группировок» ОК 029-2007 (КДЕС Ред. 1.1) сказано, что в группировку «Гостиницы и рестораны» (код 55) не включается производство кулинарной продукции, полуфабрикатов или готовых продуктов, не предназначенных для потребления на месте.

Общероссийский классификатор видов экономической деятельности ОК 029-2007 (КДЕС Ред. 1.1), утв. Приказом Ростехрегулирования от 22.11.2007 N 329-ст.

Позже Минфин в Письме от 18.02.2008 N 03-11-05/34 указал, что деятельность по изготовлению и реализации кулинарной продукции (кур гриль, блинчиков, горячих сосисок с булочками, кофе) через киоск относится к услугам общественного питания, оказываемым через объект организации общественного питания, не имеющий зала обслуживания посетителей, и, соответственно, может быть переведена на уплату ЕНВД. Причем о создании условий для потребления в данном Письме не говорится ни слова.

Однако в этом году на аналогичный вопрос в отношении кур гриль, реализуемых через киоск, в котором не созданы условия для их потребления, Минфин указал, что поскольку приготовляемые куры гриль реализуются без потребления на месте, то данная деятельность не относится к сфере общественного питания, облагаемой ЕНВД (Письмо от 01.07.2009 N 03-11-09/233). Не является данный вид деятельности и розничной торговлей, облагаемой ЕНВД, поскольку происходит реализация продукции собственного производства (ст. 346.27 НК РФ). Исходя из этого, отмечается, что такой вид деятельности подлежит налогообложению в рамках ОСНО или УСНО.

С 01.01.2009 в соответствии с Федеральным законом от 22.07.2008 N 155-ФЗ к розничной торговле относится реализация через торговые автоматы товаров и (или) продукции общественного питания, изготовленной в этих торговых автоматах.

В отношении реализации кулинарной и кондитерской продукции собственного производства через лоток на улице Минфин в Письме от 06.03.2007 N 03-11-04/3/63 указал, что этот вид деятельности относится к разносной торговле и на него распространяются положения, предъявляемые к розничной торговле. Поскольку реализация продукции собственного производства (изготовления) не относится к розничной торговле, реализация организацией кулинарной и кондитерской продукции собственного производства через лоток на улице не является розничной торговлей и должна находиться на общем режиме налогообложения.

Как видим, несмотря на наличие в определении объекта общепита без зала обслуживания посетителей (ст. 346.27 НК РФ) указания на то, что отсутствует специально оборудованное помещение (открытая площадка) для потребления готовой кулинарной продукции, кондитерских изделий и (или) покупных товаров, чиновники настаивают на необходимости создания условий потребления и в этом случае.

Как можно создать условия для потребления при отсутствии зала обслуживания? Ответа на данный вопрос Минфин не дает. При этом, если рядом с отделом кулинарии устанавливаются столики, налоговый орган считает, что в этом случае отдел кулинарии в торговом зале магазина нельзя отнести к объектам организации общественного питания, не имеющим зала обслуживания посетителей (Письмо УФНС по Московской обл. от 07.02.2007 N 24-16/0106@). В другом Письме (от 06.03.2007 N 03-11-04/3/63) Минфин также говорит, что если в инвентаризационных документах площадь, оборудованная для потребления кулинарной продукции и кондитерских изделий (для размещения столиков), в отделе кулинарии выделена, то ее следует отнести к объекту организации общественного питания, имеющему зал обслуживания посетителей.

Какие условия для потребления можно создать в киосках, палатках, магазинах (отделах) кулинарии при ресторанах, барах, кафе, столовых, закусочных и в других аналогичных точках общественного питания, чтобы при этом не возник зал обслуживания посетителей? Для налогоплательщиков, не желающих вступать в спор с чиновниками, можно порекомендовать разве что снабжение посетителей салфетками, одноразовой посудой, пакетами.

Организация досуга в кафе

Очень часто услуги ресторанов и кафе включают в себя деятельность по организации досуга посетителей. А что относится к услугам досуга в целях уплаты единого налога на вмененный доход? Обратимся к Общероссийскому классификатору услуг населению ОК 002-93, утвержденному Постановлением Госстандарта России от 28.06.1993 N 163. Согласно его положениям к услугам досуга относятся организация музыкального обслуживания, проведение концертов, программ варьете и видеопрограмм, предоставление газет, журналов, настольных игр, игровых автоматов, бильярда. Аналогичного мнения придерживается финансовое ведомство (Письмо Минфина России от 31.08.2006 N 03-11-04/3/399).

Примечание. Организация досуга не является обязательным критерием для отнесения ресторанов и кафе к плательщикам ЕНВД.

Возьмите на заметку. Плата за публичное исполнение музыкальных произведений

Итак, рестораны и кафе наряду с услугами питания могут оказывать услуги по проведению досуга своих посетителей. Причем применительно к ресторанам и кафе класса «люкс», наличие эстрады в которых является обязательным требованием, живая музыка не может быть отделена от услуг общественного питания (ГОСТ Р 50762-2007 «Услуги общественного питания. Классификация предприятий общественного питания» утвержден Приказом Ростехрегулирования от 27.12.2007 N 475-ст). Поэтому взимание отдельной платы за живую музыку в этих объектах общепита неправомерно.

Стоит заметить, что и в других ресторанах и кафе взимание платы за живую музыку является прямым нарушением п. 2 ст. 16 Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей», так как возможность воспользоваться услугами общественного питания (заказ блюд) ставится в зависимость от оплаты живой музыки.

Дополнительная плата может взиматься только за те услуги, от которых потребитель может уклониться, не отказываясь при этом от услуг общественного питания. Поэтому при взимании дополнительной платы за публичное исполнение музыкальных произведений в случае отказа посетителя оплачивать данную услугу ему необходимо предложить другой зал для потребления заказанной продукции.

Однако для признания деятельности по организации досуга услугами общепита недостаточно только оказания вышеуказанных услуг. Необходимо также учитывать то, где создаются для этого условия (табл. 2).

Таблица 2. Применение ЕНВД в отношении деятельности по организации досуга

|

Особенности помещения |

Вид деятельности |

Система налогообложения |

|

Помещение для проведения |

Деятельность |

Доходы, полученные от |

|

Посетители объекта |

Деятельность |

Деятельность |

Площадь торгового помещения определяется на основании инвентаризационных и правоустанавливающих документов

Также читайте следующие новости

Как добиться признания договора незаключенным Автор Руководитель Центра

Доходы и расходы на«упрощенке»: разъясняет чиновник Автор Руководитель Центра

Контакты ВАС РФ и федеральных арбитражных судов округов Автор Руководитель Центра

Суд отменяет восстановление НДС Автор Руководитель Центра

Приказ оправдывает зарплату за время простоя Автор Руководитель Центра

В целях уплаты единого налога договор не должен содержать признаки договора поставки (договор реализации товара) Автор Руководитель Центра

Решение рабочих ситуаций Автор Руководитель Центра

Сенсация! Лучшая замена счету в Кипрском банке! Возможность открывать счета на классический оффшор в Швейцарии удаленно снова появилась! Автор Руководитель Центра

Правила выдачи путевок стали причиной для начисления взносов Автор Руководитель Центра

Реорганизация ООО в форме присоединения Автор Руководитель Центра

Реализация товара по договору комиссии. Как доказать реальную хозяйственную деятельность в спорах с налоговой Автор Руководитель Центра

Предоставление работникам отпусков Автор Руководитель Центра

Разъяснения налоговиков по применению «вмененки» и патентной системы налогообложения Автор Руководитель Центра

Предприятие обязано проводить аттестацию Автор Руководитель Центра

Игра в налоговый федерализм завершена? Автор Руководитель Центра

Из-за единой деятельности могут доначислить налоги Автор Руководитель Центра

Должен ли работник вернуть неотработанные отпускные Автор Руководитель Центра

ТОП самых распространенных ошибок в процессе бизнес-иммиграции, которые приведут к провалу Автор Руководитель Центра

При продаже недвижимости доход определяют дважды Автор Руководитель Центра

Говорухин предложил ввести уголовное наказание за съемки в кинотеатрах Автор Руководитель Центра

Связанные статьи

Право собственности на недвижимость можно будет зарегистрировать по интернету В списке участников собрания два адреса одного акционера. Направить уведомление можно по любому из них Применение кассового метода в бухучете: плюсы и минусы Установлена презумпция достоверности данных ЕГРЮЛ На земельном участке незаконно возведено сооружение. Какие исполнительные действия помогут его освободить Предметная иерархия нормативных правовых актов. Два различных подхода судов Представительство по новым правилам. Что изменить в оформлении доверенностей к сентябрю Принесение жалоб и представлений в суд апелляционной инстанции Решения, принимаемые судом апелляционной инстанции Доказывание в суде апелляционной инстанции Арбитражные суды смогут передавать исполнительные листы напрямую приставам Федеральная служба по финансовым рынкам упраздняется Как исправить существенные ошибки Неустойка по договору не облагается НДС Переговоры с более сильным контрагентом. Как при заключении договора отстоять интересы компании Споры с контрагентом в международном коммерческом арбитраже. Непривычные нюансы судебной процедуры ВАС РФ решил бороться с тотальным оспариванием сделок банкрота Продажа тура в рассрочку. Налогооблагаемый доход при «упрощенке» В отношении печного топлива акциз уплачивается не всегда В случае повреждения вагонов вплоть до их списания компания, которая пользовалась ими, не должна платить владельцу штраф за простой

Специфика деятельности сферы общепита

В общепите допускается применение ЕНВД для кафе и ресторанов, закусочных и магазинов, палаток и точки с кулинарной продукцией в торговых сетях. Для регистрации в ИФНС следует ориентироваться на требования п. 2 ст. 346.28 НК РФ.

Торговые пункты могут открывать организации и предприниматели по месту фактического нахождения кафе, киоска, ресторана. Он обычно отличается от основного адреса регистрации бизнесмена. Это могут быть небольшие закусочные, пельменные, кафетерии, столовые или элитные рестораны.

Суть общепита сводится к приготовлению изделий, которые предлагаются гостям в оборудованном помещении. То есть, продукция после тепловой обработки готовы к употреблению на месте.

Закон обращает внимание на производителей алкогольной продукции и услуги ее реализации. Такой способ продажи самодельных подакцизных напитков ЕНВД не подлежит

Но если точка предлагает готовые (соответствующим образом упакованные виды алкоголя) напитки в розлив через торговую точку питания, то перевести объект на ЕНВД возможно.

К каждому торговому объекту предъявляет требования санитарная служба. Проверяется соответствие ГОСТу качество продукции, сырья, условия и места хранения, приготовления. Контролируются сроки годности пищевой продукции.

Пристально отслеживаются условия пожарной безопасности. Их суть сводится к безопасности в работе при работе с газовой или электроплитой. К качеству отделочных материалов и наличию свободного доступа к эвакуационным проходам, средствам пожаротушения.

Продажа алкогольной продукции

Как известно, реализуя алкогольную продукцию на территории РФ, компаниям следует руководствоваться нормами Федерального закона от 22.11.1995 N 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» и Правилами продажи отдельных видов товаров, утвержденными Постановлением Правительства РФ от 19.01.1998 N 55.

Исходя из них, документы на алкогольную продукцию (товарно-транспортные накладные и справки к ним, сертификаты соответствия и удостоверения качества) должны находиться непосредственно в торговой точке. Продавцу необходимо быть готовым предъявить их по первому требованию покупателя или контролирующего органа. Об этом свидетельствует и судебная практика (Постановление ФАС Волго-Вятского округа от 12.01.2010 по делу N А29-11272/2008).

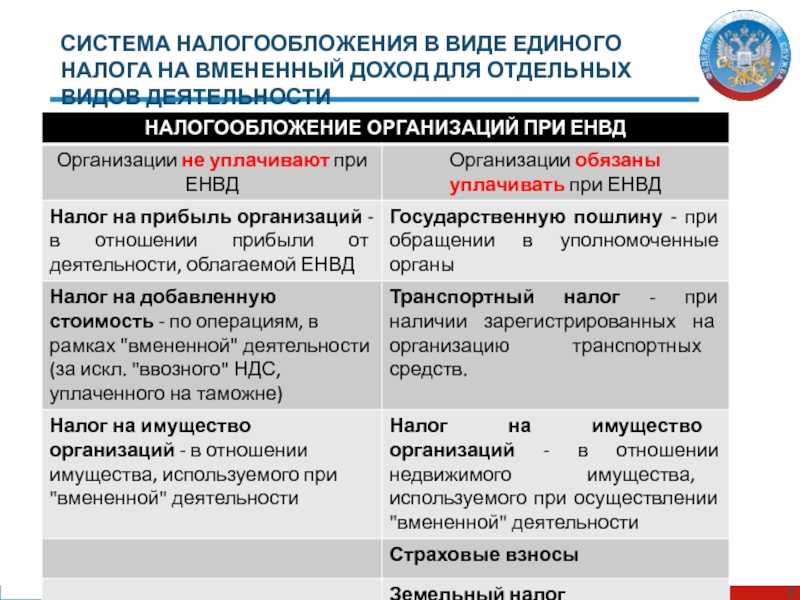

Что касается «вмененного» общепита, то к нему относится реализация в ресторанах и кафе только покупных алкогольных напитков и пива как в упаковке и расфасовке изготовителя, так и без нее (Письма Минфина России от 30.07.2009 N 03-11-06/3/199, от 16.06.2008 N 03-11-04/3/275 и от 17.12.2007 N 03-11-04/3/497). Подробнее о налогообложении реализации алкогольной продукции смотрите в табл. 1.

Таблица 1. Налогообложение реализации алкогольной продукции

|

Вид деятельности |

Система налогообложения |

|

Производство алкогольной продукции |

Данный вид деятельности не является |

|

Реализация алкогольной продукции |

|

|

Реализация через объект |

Данный вид деятельности относится |

|

Реализация через розничную торговую |

Данный вид деятельности относится |

ПАТЕНТ ПО ТОРГОВЛЕ И ОБЩЕПИТУ: ПЛОЩАДЬ ЗАЛА ИЛИ ПЛОЩАДЬ ОБЪЕКТА?

По материалам журнала «Главная книга»

ПАТЕНТ ПО ТОРГОВЛЕ И ОБЩЕПИТУ: ПЛОЩАДЬ ЗАЛА ИЛИ ПЛОЩАДЬ

А.Ю. Никитин, эксперт по бухгалтерскому учету и налогообложению

Многие предприниматели, читая свой региональный закон о ПСН, не понимают, что указывать в заявлении на патент по торговле или общепиту: площадь торгового зала/зала обслуживания или же площадь объекта в целом? Если в законе не сказано именно о площади зала, то безопаснее указать площадь объекта. Иначе есть риск доначислений.

Минфин: ПВД по торговле и общепиту можно установить на 1 кв. м площади зала

Регионы вправе устанавливать размер потенциального дохода по ПСН на единицу физического показателя, характеризующего деятельность ИП. Как следует из НК, для торговли и общепита потенциальный доход может быть установлен :

Получается, что на федеральном уровне большого косяка нет: НК не запрещает устанавливать налогообложение на патенте по площади зала, как это было на ЕНВД. Однако такое неоднозначное регулирование в НК привело к тому, что многие регионы прописывают в своих законах доходность по торговле и общепиту как раз без упоминания площади зала. А это существенно увеличивает налоговую нагрузку.

Что написали в региональных законах о ПСН

Доходность на 1 кв. м общей площади объекта установлена в Калужской, Владимирской, Иркутской, Новосибирской областях, в Республике Башкортостан и др.

Как заполнить заявление на патент

Приведем пример. ИП в регионе с таким законом о ПСН получает патент на магазин общей площадью 185 кв. м. Как заполнить лист В заявления на патент?

Например, в Ставропольском крае ИП может вести торговлю только через один магазин с площадью торгового зала от 101 до 150 кв. м, магазинов с залом от 51 до 100 кв. м может быть не больше двух и т. д.

В некоторых регионах, где по закону налог считается с площади объекта, сотрудники ИФНС ориентируют ИП указывать в заявлении на патент площадь торгового зала/зала обслуживания посетителей. Это, конечно, хорошо. Но если при этом в региональный закон о ПСН не внесут соответствующие изменения, нет гарантии, что позиция налоговиков на местах не изменится, например, после консультаций с УФНС. А тогда возможны доначисления.

Камералить у ИП на патенте нечего, поскольку декларация на ПСН не сдается. Но учитывая, что разница между общей площадью объекта и площадью зала, как правило, значительная, могут назначить выездную проверку. Тем более что для доначислений в такой ситуации налоговикам хватит инвентаризационных и правоустанавливающих документов на объект.

подп. 3 п. 8 ст. 346.43 НК РФ

Письма Минфина от 09.04.2021 N 03-11-06/26557, от 18.03.2021 N 03-11-10/19511

Законы Калужской области от 25.10.2012 N 328-ОЗ; Владимирской области от 29.05.2015 N 63-ОЗ; Иркутской области от 29.11.2012 N 124-ОЗ; ч. 5 ст. 3 Закона РБ от 29.10.2012 N 592-з; ст. 5.3 Закона Новосибирской области от 16.10.2003 N 142-ОЗ

ст. 3 Закона Архангельской области от 19.11.2012 N 574-35-ОЗ

Закон Калининградской области от 22.10.2012 N 154 (ред. от 22.12.2020 N 494)

Закон Свердловской области от 21.11.2012 N 87-ОЗ (ред. от 20.05.2021)

Закон Ярославской области от 08.11.2012 N 47-з

Письмо Минфина от 15.02.2021 N 03-11-10/9883

Письмо Минфина от 02.04.2021 N 03-11-06/24241

пп. 36-38 Порядка заполнения заявления на патент, утв. Приказом ФНС от 09.12.2020 N КЧ-7-3/891@

подп. 3 п. 6, подп. 2.1 п. 8 ст. 346.43 НК РФ

п. 2 ст. 2 Закона Ставропольского края от 27.11.2020 N 126-кз

Письмо Минфина от 02.04.2021 N 03-11-06/24241

Статья впервые опубликована в журнале «Главная книга» N 21, 2021

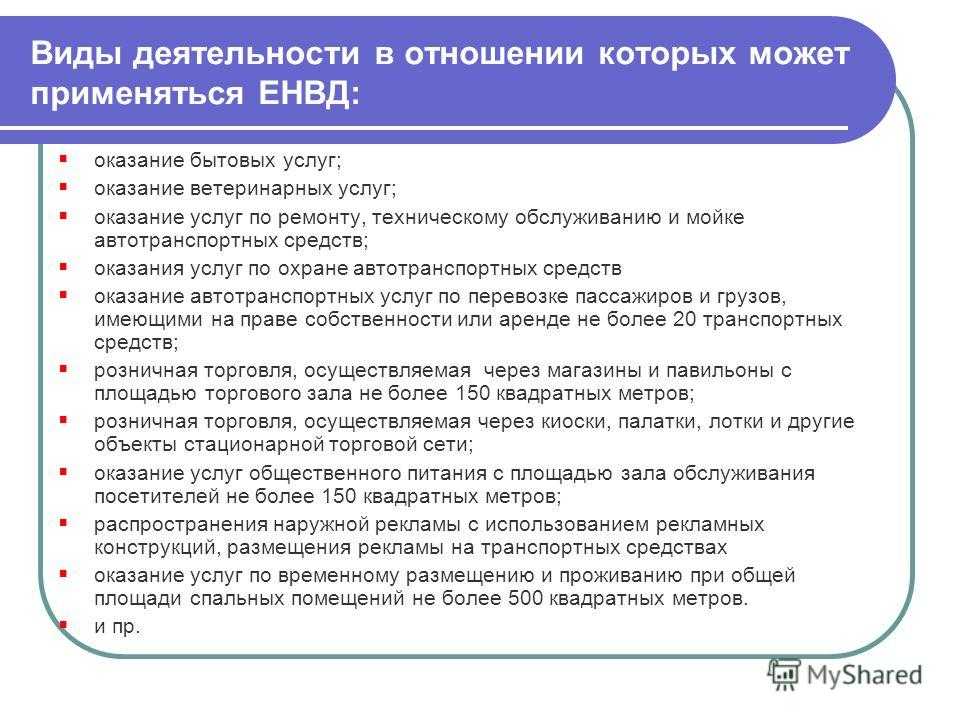

Общий список «вменённых» видов деятельности

Согласно ст. 346.26 Налогового Кодекса выбрать в качестве системы налогообложения ЕНВД могут предприниматели и юридические лица, осуществляющие следующие виды деятельности:

- Услуги по бытовому обслуживанию населения. Все возможные наименования, виды, группы таких работ перечислены в документе под названием «Общероссийский классификатор услуг населению» (ОКУН), утверждённый в 1993 году Госстандартом в постановлении №163. В данный пункт включаются все указанные в ОКУН бытовые услуги, кроме работ, связанных с обслуживанием автомобилей, изготовлением мебели и постройкой домов, а именно:

- производство обуви, ее ремонт и окраска, растяжка, чистка и т.д.;

- пошив одежды, головных уборов, аксессуаров, чехлов и прочих изделий из ткани, кожи, меха; их ремонт, а также изготовление вязаных вещей; услуги модельеров;

- ремонт электроники, крупной и мелкой бытовой техники, часов; ремонт и настройка музыкальных инструментов, спортивного инвентаря, оборудования для охотников, рыболовов и туристов, обслуживание офисной техники;

- производство и починка металлических изделий, в том числе кузнечное дело и сварочные работы;

- услуги прачечных, химчистка и окраска вещей;

- работа фотографов, видеооператоров, фотостудий и ателье;

- бани и сауны;

- «индустрия красоты»: парикмахеры, косметологи, ногтевой сервис, тату-мастера, услуги соляриев;

- прокат – от видеофильмов до автомобилей;

- ритуальные конторы;

- организация праздничных мероприятий;

- ряд других услуг, например, посредничество.

- Ветеринарные услуги – включают в себя профилактические осмотры, диагностику, лечение, вакцинацию домашних животных, как в условиях клиники, так и на дому. Сюда же входит выдача ветеринарных сертификатов.

- Техобслуживание и ремонт грузового, пассажирского, легкового автотранспорта, мотоциклов; мойка машин.

- Платные автостоянки, сдача в аренду парковочных мест.

- Грузовые и пассажирские перевозки автотранспортом при условии численности автопарка не более 20 машин.

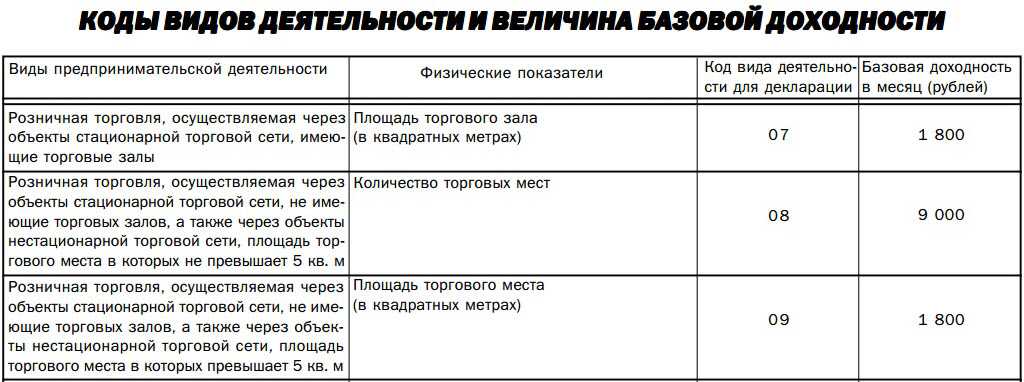

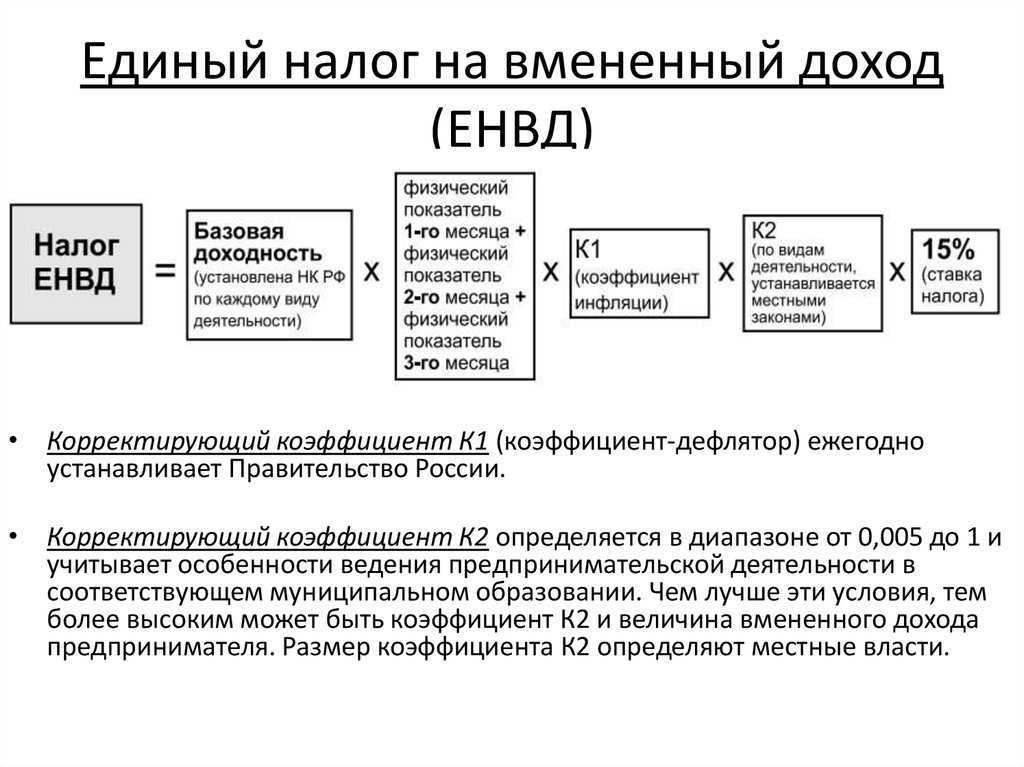

- Магазины и павильоны розничной торговли с площадью торгового зала до 150 кв.м.

- Нестационарная торговля, а также продажа товаров в розницу в местах стационарной торговли без торгового зала, таких как лотки, киоски.

- Предприятия общепита с площадью столового зала не более 150 кв.м.

- Организация общественного питания в местах, не имеющих торгового зала.

- Услуги по размещению наружной рекламы.

- Деятельность по размещению рекламы на транспорте.

- Гостиничный бизнес, сдача в аренду жилья, мест в общежитиях, при условии, что площадь помещения, используемого для временного размещения постояльцев, не превышает 500 кв.м.

- Сдача в аренду помещений без торгового зала под торговлю, общепит; нестационарных объектов под те же цели (ларьки, палатки и т.д.)

- Передача во временное пользование участков земли под установку на них стационарных и нестационарных торговых объектов.

Данный список является исчерпывающим, и предоставление малому бизнесу льготного налогообложения на основе ЕНВД возможно только в его рамках.