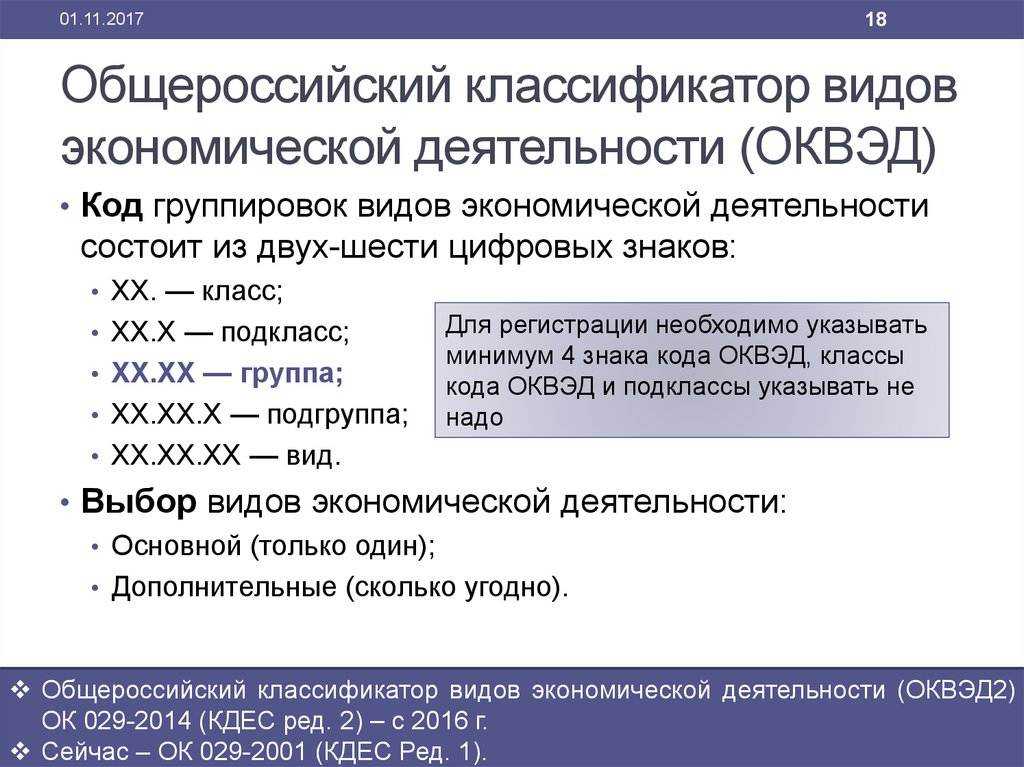

ОКВЭД-2

ОКВЭД-2 отличается от ОКВЭД нумерацией. Номер шифра нового классификатора не совпадает со старым. ОКВЭД-1 ввели с 1 февраля 2014 года приказом Госстандарта от 31 января 2014 г. № 14. С 2015 по 2016 год был переходный период. С 11 июля 2016 года при регистрации бизнеса нужно было применять новый ОКВЭД-2, который был актуален до 2017 года.

ОКВЭД-2 указывают только для доходов. Переход на новую классификацию произведен автоматически, без привлечения налогоплательщиков. Предпринимателям нужно было только проверить, нет ли ошибки при переходе. На сегодняшний день, налоговая инспекция по старому классификатору не регистрирует. В 2019 году будет действовать классификатор ОКВЭД-2, который вступил в силу еще 1 января 2017 года.

История введения ОКВЭД2 в России

Новый классификатор видов экономической деятельности ОКВЭД2 был официально утвержден Приказом Росстандарта 1 февраля 2014 года. Однако его введение проходило поэтапно, чтобы предприниматели успели адаптироваться к изменениям.

С 11 июля 2016 года при регистрации юридических лиц и индивидуальных предпринимателей стал обязательным выбор кодов по ОКВЭД2. А вот предприятиям и ИП, зарегистрированным ранее, был дан переходный период до 1 января 2017 года, чтобы они могли сопоставить свои старые коды ОКВЭД с новой классификацией.

По замыслу разработчиков, новая версия ОКВЭД должна максимально соответствовать международным стандартам. В частности, классификатор гармонизирован со Статистической классификацией видов экономической деятельности Европейского союза.

Чтобы облегчить компаниям переход, ФНС автоматически заменила у всех коды ОКВЭД на ОКВЭД2 в Едином государственном реестре юридических лиц (ЕГРЮЛ) и Едином государственном реестре индивидуальных предпринимателей (ЕГРИП). Однако налоговая служба рекомендовала всем хозяйствующим субъектам самостоятельно проверить правильность перевода и при необходимости внести корректировки.

ОКВЭД-2 регулярно актуализируют

Время от времени общероссийский классификатор видов деятельности уточняют. Изменения фиксируют в приказах Росстандарта.

Например, в 2023 в группу 93.29 «Деятельность по организации отдыха и развлечений прочая» добавили подгруппу 93.29.4 «Деятельность компьютерных клубов». Изменение 56/2023

А в группу 21.20 «Производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии» внесли две подгруппы: 21.20.3 «Производство лекарственных препаратов для ветеринарного применения» и 21.20.4 «Производство материалов, применяемых в ветеринарных целях».

Актуальную версию справочника выкладывают в формате CSV на сайте Федеральной службы государственной статистики.

Всегда актуальный ОКВЭД-2

Нет кодов ОКВЭД – плати НДФЛ

Об ОКВЭД 2

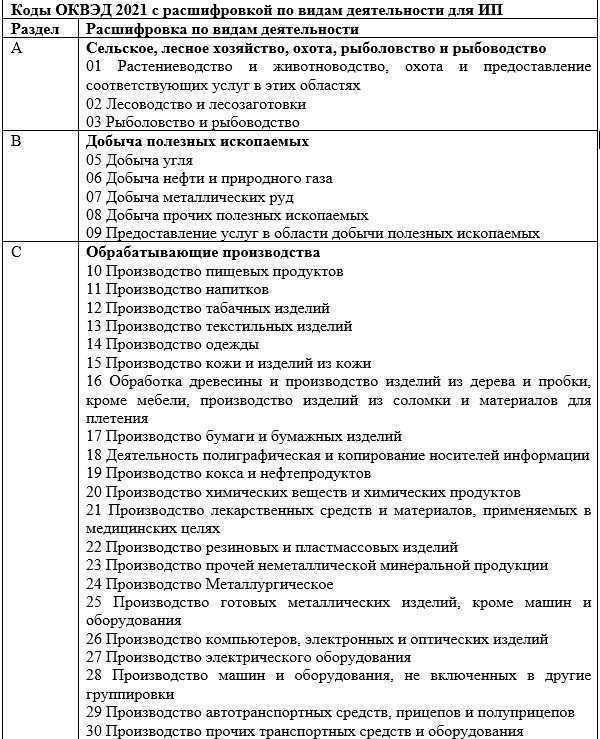

ОКВЭД 2 — это официальное краткое название «Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2)», принятого и введенного в действие Приказом Федерального агентства по техническому регулированию и метрологии от 31 января 2014 г. N 14-ст с датой введения в действие 1 февраля 2014 г. с правом досрочного применения в правоотношениях, возникших с 1 января 2014 г. Этим же приказом с 1 января 2015 г. отменяются предыдущие ОКВЭДы — ОК 029-2001 (КДЕС Ред. 1) и ОК 029-2007 (КДЕС Ред. 1.1), которые позднее продлили до 1 января 2017. На данном сайте классификатор представлен в редакции 07.10.2016 г. (с изменениями и дополнениями).

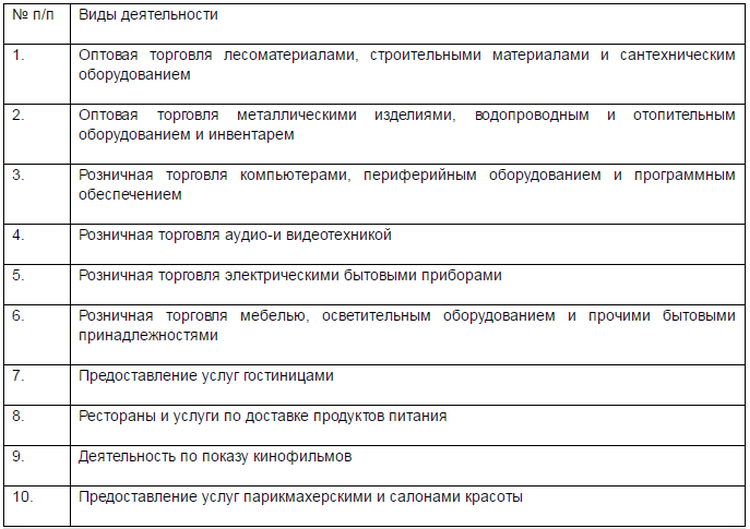

Строительство инженерных коммуникаций для водоснабжения

В НК РФ в целях применения пониженных тарифов страховых взносов для плательщиков на УСНО поименован такой вид деятельности, как «строительство».

Налоговики разъяснили, что организация на УСНО, основным видом экономической деятельности которой является деятельность, включенная в класс 42, в частности, классифицируемая на основании ОКВЭД 2 кодом 42.21 «Строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения», вправе применять пониженные тарифы страховых взносов при соблюдении условий о доле доходов при осуществлении данного вида деятельности и общей сумме доходов организации от всех видов деятельности за налоговый период (см. Письмо ФНС РФ от 14.09.2017 № БС-4-11/18313@).

Преимущества использования ОКВЭД2 для бизнеса

Грамотное применение нового классификатора ОКВЭД2 дает предпринимателям ряд важных преимуществ:

- Возможность получения налоговых льгот, если они предусмотрены для конкретных кодов ОКВЭД2.

- Доступ к государственным программам поддержки отдельных видов экономической деятельности.

- Получение актуальных статистических данных по своим направлениям бизнеса от органов власти.

- Оптимизация взаимодействия с контрагентами и госорганами за счет прозрачности деятельности.

Кроме того, правильное декларирование кодов ОКВЭД2 повышает инвестиционную привлекательность компании в глазах потенциальных инвесторов и партнеров.

Таким образом, соответствие ОКВЭД и ОКВЭД2 — это не дань бюрократической моде, а важный инструмент развития бизнеса в современных условиях.

Что лучше

С выбором ОКВЭД-2 приходится столкнуться каждому, кто планирует начать регистрацию юридического или физического лица. Несмотря на то, что в регистрационной карточке всегда доступно изменение кода, к его выбору следует отнестись рассудительно. В некоторых случаях, неверно выбран код по классификатору, расценивается как получение доходов от неопределенного вида деятельности.

Самый популярный ОКВЭД-2 среди предпринимателей: 68.20, 46.90, 47.19, 47.11, 52.29, 41.20, 46.49. Это: аренда, оптовая и розничная торговля, транспортные перевозки, строительство жилой и офисной недвижимости, оптовая торговля бытовыми приборами.

Чтобы определиться с выбором ОКВЭД-2, нужно отталкиваться, от вида работы, которым занят предприниматель, или планирует заниматься. Именно от намерений предпринимателя будет зависеть, какой ОКВЭД-2 выбрать. В этом вопросе не сложно определиться самостоятельно, руководствуясь своими бизнес планами, или обратиться к юридическому консультанту.

Для определения основного рода занятия юридического или физического лица необходимо следовать таким правилам:

- Найти раздел в классификаторе, который будет отвечать вашему роду занятий.

- Составить перечень ОКВЭД-2, которые соответствуют экономической деятельности с данными валовой добавленной стоимости за последний год.

- Определить сферу, которая больше подходит по доходному показателю.

- По аналогичному принципу выбрать класс, группу и вид.

Выбранный класс определит основной род занятости физических и юридических лиц. Нет ограничения по количеству выбранных кодов. Чтобы правильно выбрать новый код, соответствующий новому классификатору, все предусмотрено государством. Для того чтобы не запутаться в поиске, достаточно воспользоваться специально созданным ресурсом, автоматическим конвертером между ОКВЭД и ОКВЭД-2. Иногда, с учетом различных факторов, предлагается изменить основной, второстепенный и вспомогательный код. Для изменения кодировки в карточке регистрации, предприниматель, должен написать заявление, а также сообщить о смене кода в государственную налоговую инспекцию. Если этого не сделать, то получится неверная уплата налога.

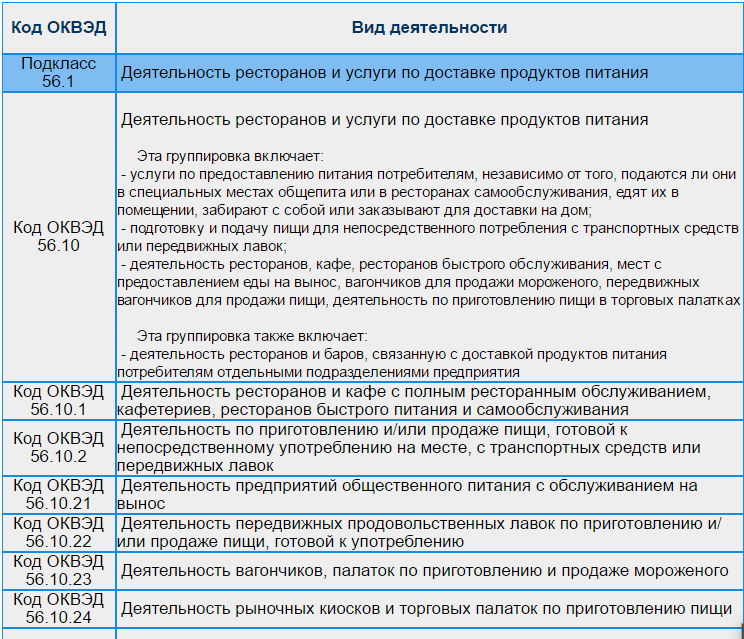

Пример: Предприниматель выбрал код: 52.10 – Деятельность по складированию и хранению. В заявление в графу код деятельности нужно написать четыре цифры 52.10, можно больше, но не меньше четырех. Чем больше цифр, тем больше конкретики. Можно не заниматься всеми видами деятельности, указанными в подпункте 52.10. Если вы планируете заниматься еще чем-то, то укажите больше кодов, соблюдая правило четырех цифр.

Сравнение и чем они отличаются

Если сравнить ОКВЭД и ОКВЭД-2, то можно сделать вывод, что в новом классификаторе произошли немаловажные изменения. Поменялись название классов, подклассов, групп, подгрупп и видов занятости. По старому классификатору указывали 3 цифры, а с июля 2013 года нужно указывать 4 цифры. Пример: 71.12 – первые две цифры кода обозначают класс, третья подкласс, четвертая группа, затем сфера и вид занятости – 71.12. XX.

ОКВЭД-2 имеет новые наименования видов деятельности, более детальную расшифровку, углубленную разбивку на классы, подклассы, группы и виды. Для предпринимателя он указывается только для доходов. При расходах внутри самой организации в нем нет необходимости. Детализация кода предпринимателя зависит от уровня, на котором он будет использоваться.

Как добавить или изменить коды ОКВЭД в ЕГРИП / ЕГРЮЛ

Чтобы своевременно менять (добавлять или убирать) коды ОКВЭД, предлагаем краткую, но подробную пошаговую инструкцию для индивидуальных предпринимателей и юридических лиц.

Если укажете четырехзначный код, сможете заниматься любой деятельностью из группы (обозначаются пятью или шестью цифрами).

Внесение изменений в ЕГРИП

-

1. Скачайте бланк заявления по форме Р24001. Заполните:

- Титульный лист. Укажите ОГРНИП, фамилию, имя и отчество. Во втором пункте поставьте «1». Третий пункт оставьте пустым, если не планируете менять адрес контактной электронной почты.

- Лист Д, страница 1. Укажите виды деятельности, которые хотите добавить в ЕГРИП.

- Лист Д, страница 2. Укажите виды деятельности, которые хотите исключить из ЕГРИП.

- Лист Е (если подаете в бумажном формате). ФИО и подпись заполняйте у нотариуса (если налоговую посетит представитель), в налоговой инспекции или МФЦ.

Скачать заявления по форме Р24001

doc

Скачать doc

xls

Скачать xls

Скачать pdf

Внесение изменений в ЕГРЮЛ

-

2. Скачайте бланк заявления по форме Р13014. Заполните:

- Титульный лист. Укажите ОГРН и ИНН. Во втором пункте поставьте «1» — если изменения вносятся только в ЕГРЮЛ, «2» — если изменения вносятся в ЕГРЮЛ и учредительные документы. Другие поля оставьте пустыми, кроме восьмого — если планируете изменить адрес контактной электронной почты.

- Лист К, страница 1. Укажите виды деятельности, которые хотите добавить в ЕГРЮЛ.

- Лист К, страница 2. Укажите виды деятельности, которые хотите исключить из ЕГРЮЛ.

- Лист Н (если подаете в бумажном формате). Подпись заверьте у нотариуса.

Скачать заявления по форме Р13014

doc

Скачать doc

xls

Скачать xls

Скачать pdf

Налоговая служба внесет изменения в ЕГРИП или ЕГРЮЛ в течение 5 рабочих дней. Измененный лист записи сотрудники направят на контактную электронную почту. Юридическое лицо получит новый Устав, если он потребовал изменений. По предварительному запросу налоговая инспекция может предоставить документы в бумажном виде.

Регистрируете бизнес?

Подберём правильные ОКВЭД и выгодный налоговый режим.

Оставить заявку

ОКВЭД и ОКВЭД 2

ОКВЭД — это общероссийский классификатор видов экономической деятельности. Он включает в себя все виды деятельности, доступные для индивидуальных предпринимателей и юридических лиц. За каждой закреплен уникальный код — от 2 до 6 цифр.

Коды помогают идентифицировать субъектов бизнеса, собирать статистическую информацию, проводить проверки и определять особенности налогообложения. Поэтому все ИП и ООО в заявлении на регистрацию обязаны указывать ОКВЭД.

Из-за путаницы в справочниках предприниматели указывают неверные коды и тратят время на изменение регистрационных данных. Вторая версия каталога отличается от первой кодами группировок, названиями классов, подклассов и групп.

Посмотрите примеры изменений:

| ОКВЭД-2 | ОКВЭД | ||

|---|---|---|---|

| Класс | Название | Класс | Название |

| 01 | Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 01 | Сельское хозяйство, охота и предоставление услуг в этих областях |

| 08 | Добыча прочих полезных ископаемых | 14 | Добыча прочих полезных ископаемых |

| 25 | Производство готовых металлических изделий, кроме машин и оборудования | 28 | Производство готовых металлических изделий |

| 35 | Обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 40 | Производство, передача и распределение электроэнергии, газа, пара и горячей воды |

| 50 | Деятельность водного транспорта | 61 | Деятельность водного транспорта |

А зачем вообще понадобились глобальные изменения? Чтобы усовершенствовать, актуализировать классификатор и привести к соответствию со Статистической классификацией видов экономической деятельности в Европейском экономическом сообществе.

Деятельность в области документальной электросвязи

В Письме ФНС РФ от 18.08.2017 № ЗН-4-11/16385@ рассмотрен вопрос правомерности применения пониженных тарифов страховых взносов организацией, работающей в сфере связи (вид деятельности – «транспорт и связь»). Налоговики разъяснили, что организация, применяющая УСНО, основным видом экономической деятельности которой является деятельность в области документальной электросвязи (код ОКВЭД 61.10.4), вправе уплачивать страховые взносы по пониженным тарифам при соблюдении условий о доле доходов при осуществлении данного вида деятельности и общей сумме доходов организации от всех видов деятельности за налоговый период.

Вторую версию классификатора изменили до неузнаваемости

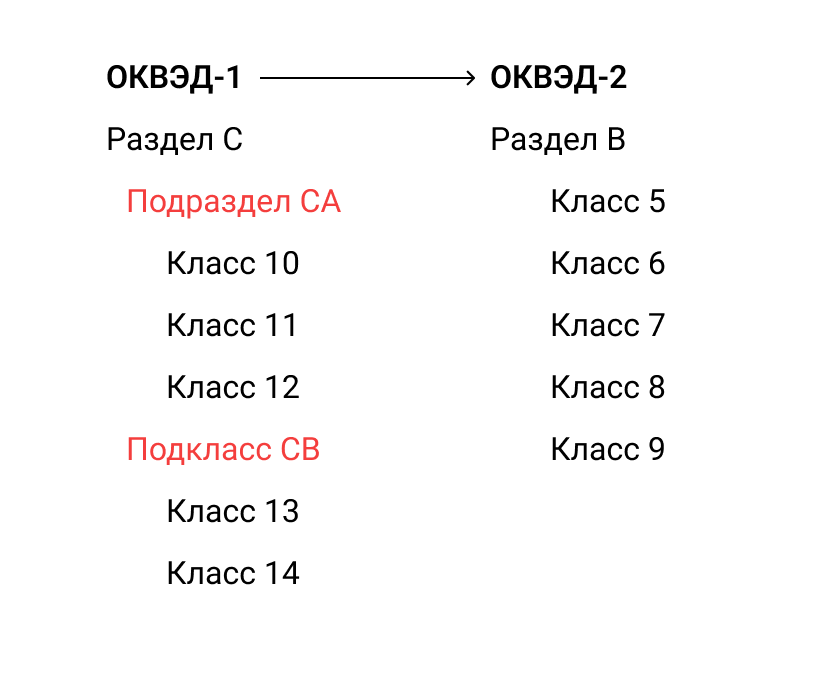

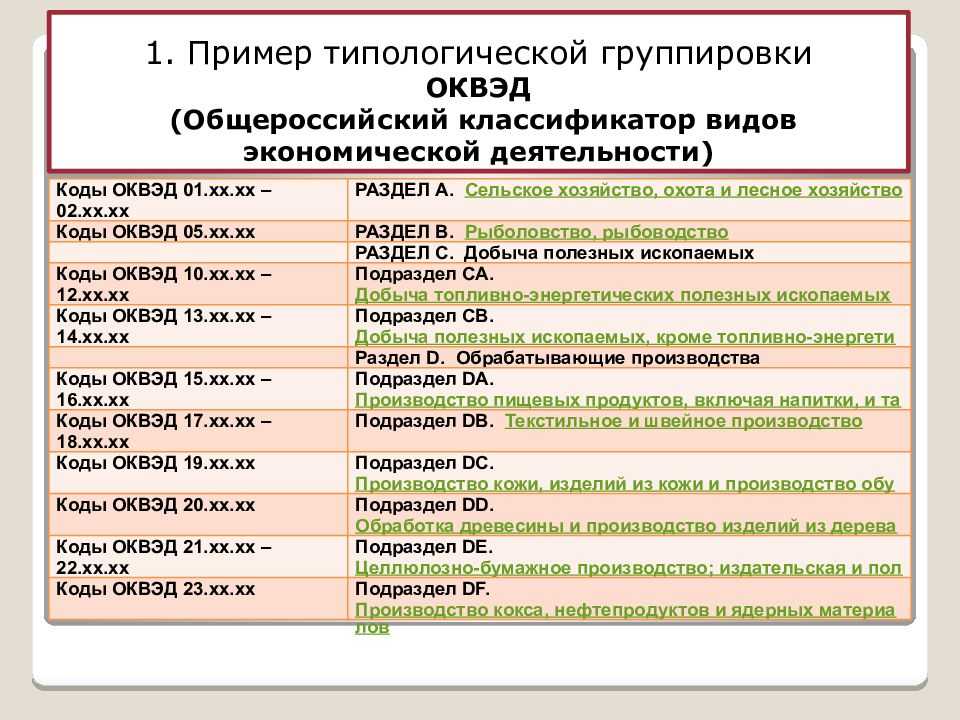

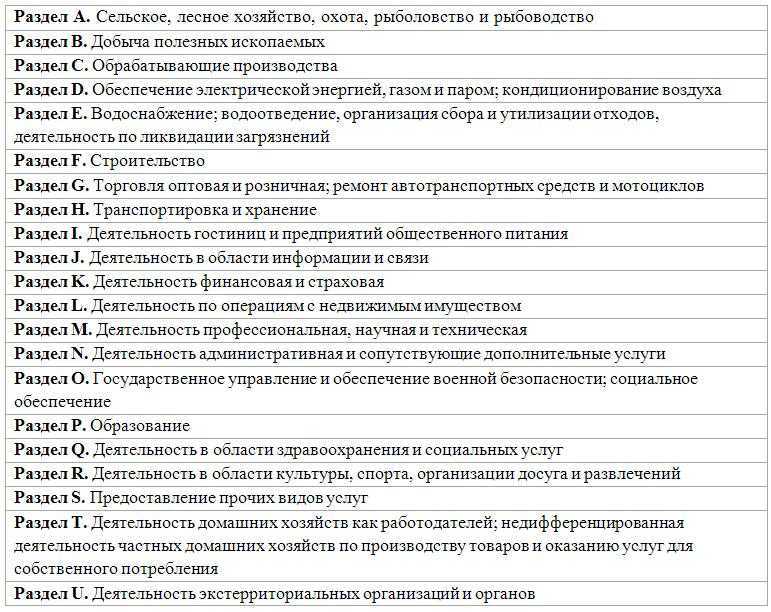

1. Убрали подразделы. В первой версии виды деятельности ИП и компаний упаковали в разделы, подразделы, классы, подклассы, группы и подгруппы. В ОКВЭД-2 сохранили все уровни кроме подразделов:

Структура ОКВЭД-2

2. Объединили схожие разделы.

Например, охота и рыболовство в первом ОКВЭД входили в два разных раздела: А — «Сельское хозяйство, охота и лесное хозяйство» и B — «Рыболовство, рыбоводство».

В ОКВЭД-2 эти занятия объединили в разделе А — «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство».

3. Добавили новые разделы.

Например, раздел N — «Деятельность административная и сопутствующие дополнительные услуги». И раздел J — «Деятельность в области информации и связи».

4. Детализировали виды деятельности.

Скажем, подгруппу «Издание карт и атласов, в том числе для слепых» разделили на две: «Издание атласов, карт и таблиц, в том числе для слепых, в печатном виде» и «Издание атласов, карт и таблиц на электронных носителях».

5. Объединили виды деятельности.

Например, работу с алюминием раньше делили на группу (27.42), пять подгрупп (27.42.1 — 27.42.5) и два вида деятельности (27.42.11 и 27.42.12). В новой версии классификатора оставили только группу (27.42) — внутреннее деление упразднили.

6. Изменили коды классов, групп, подгрупп и видов деятельности. В ОКВЭД и ОКВЭД-2 не совпадает большинство кодов. Даже если название деятельности оставили прежним, код, скорее всего, обновили.

Например, в новом классификаторе остался вид деятельности «Производство электрических печей». Но раньше ему соответствовал код 29.21.2, а теперь — 28.21.2.

Структура и принципы кодирования ОКВЭД2

Главное отличие ОКВЭД2 от предыдущей версии классификатора заключается в соответствии ОКВЭД и ОКВЭД2 принципов построения кодов. Если в ОКВЭД использовались преимущественно 4-значные коды, то в ОКВЭД2 их структура стала более разветвленной. Код может состоять из 5, 6 или даже 7 знаков, что позволяет точнее отразить специфику вида деятельности.

Коды ОКВЭД2 имеют иерархическую структуру — от общего к частному. Например:

- Раздел G (2 знака) — оптовая и розничная торговля

- Подраздел 46 (3 знака) — оптовая торговля

- Группа 46.4 (4 знака) — оптовая торговля непродовольственными потребительскими товарами

- Класс 46.49 (5 знаков) — оптовая торговля прочими бытовыми товарами

В этой логике классификатор ОКВЭД2 позволяет значительно детальнее описать специализацию организации. Если в ОКВЭД торговля бытовой техникой и торговля одеждой укладывались в один код, то в ОКВЭД2 для них предусмотрены разные пятизначные коды.

Компания потеряет деньги, если использует коды из старой версии классификатора ОКВЭД

Допустим, предприниматель перепутал классификаторы. Вместо нужного 58.11 «Издание книг» по ОКВЭД-2 при регистрации бизнеса указал 22.11 — ту же деятельность, но по ОКВЭД-1. Вот чем грозит такая ошибка.

Налоговая оштрафует. Спустя время в ФНС заметят несоответствие: компания заявила код 22.11 — «Производство резиновых шин …» по ОКВЭД-2, но вместо этого издает книги. Это административное правонарушение, за которое руководителя оштрафуют на 5000 — 10 000 ₽.

п. 7 ч. 4 ст 14 КоАП РФ

Начислят больше страховых взносов. Предположим, что код 22.11 указали как дополнительный вид деятельности. Основным же выбрали 74.10 по ОКВЭД-2 — «Деятельность специализированная в области дизайна». Этот вид деятельности относят к первому классу риска, поэтому организация платит взносы на травматизм по минимальному тарифу — 0,2%.

Стоит компании не подтвердить основной вид деятельности, как СФР рассчитает взносы на травматизм по максимальному тарифу для указанных видов деятельности. То есть 1% для кода 22.11.

Как подтвердить основной вид деятельности

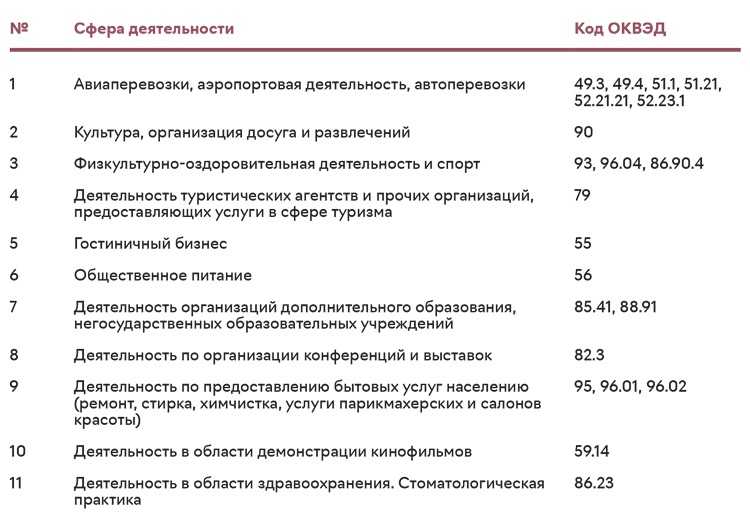

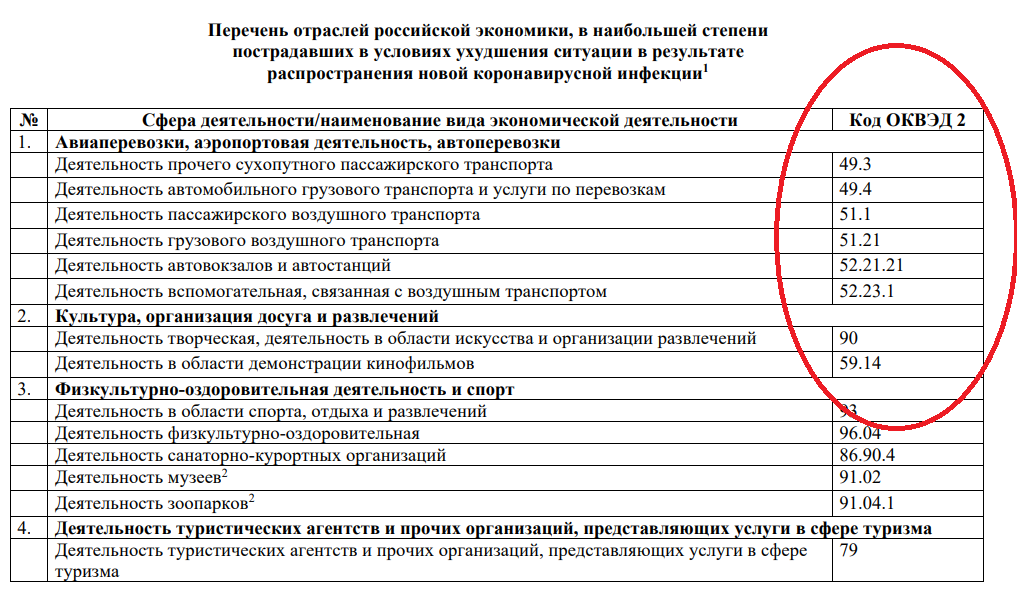

Откажут в государственных льготах. В 2020 Минэкономразвития опубликовало ОКВЭДы отраслей, которые пострадали от пандемии. Организации и ИП не платили налоги, если работали по этим кодам.

Компания из нашего примера рассчитывала на поддержку: издателей книг включили в список. Но указанного по ошибке кода в перечне не оказалось, и в льготах отказали.

«Дадата» найдет вид деятельности контрагента и убережет от проблем с налоговой

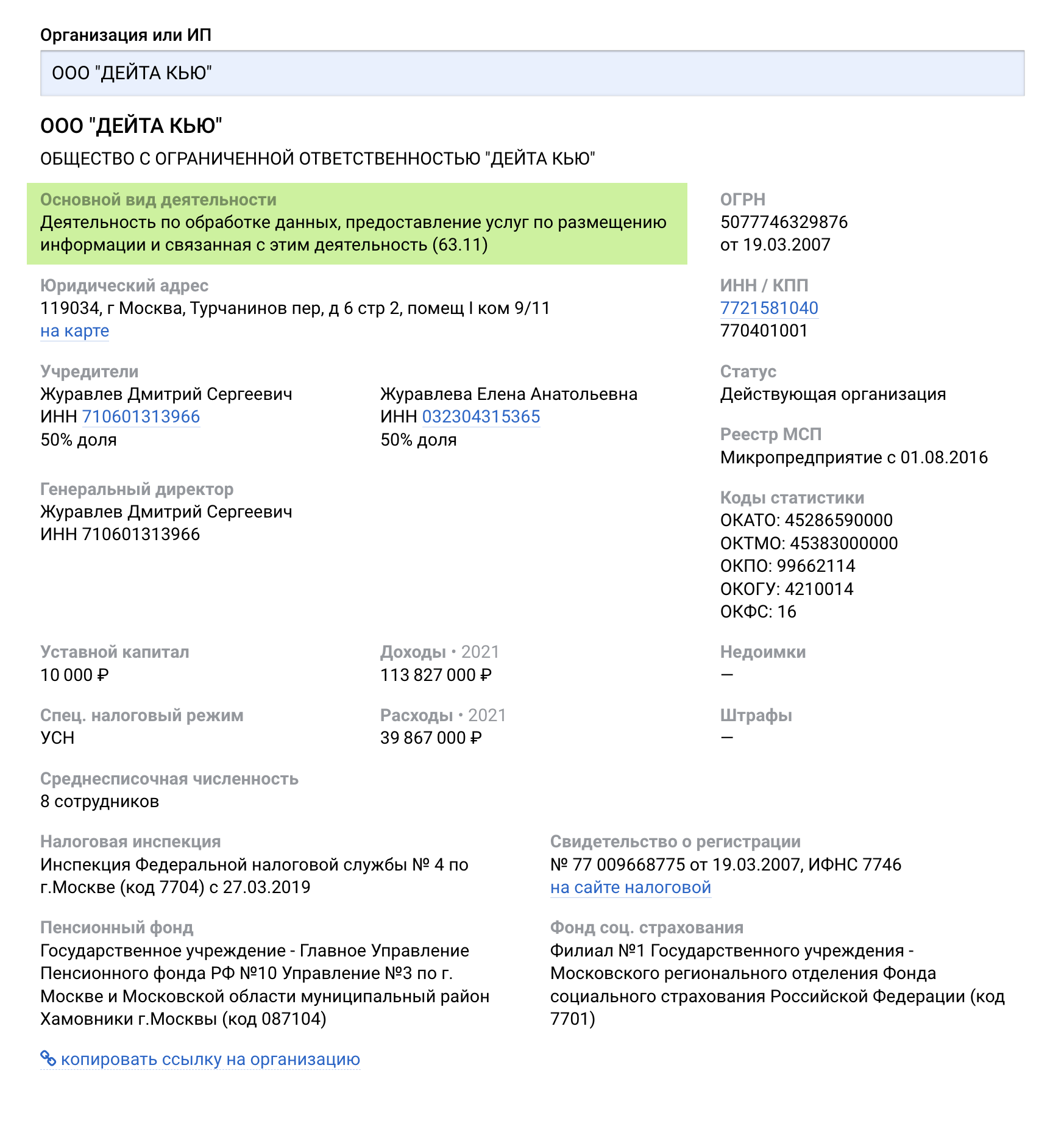

Наш API-метод «Организация по ИНН» покажет виды деятельности компании или ИП. Информацию возьмет в ЕГРЮЛ и ЕГРИП — достаточно знать ИНН или ОГРН бизнеса.

Вместе с кодами по общероссийскому классификатору видов деятельности «Дадата» вернет вагон сведений о юрлице. Например, реквизиты, учредителей, режим налогообложения, доходы и расходы

Вместе с кодами по общероссийскому классификатору видов деятельности «Дадата» вернет вагон сведений о юрлице. Например, реквизиты, учредителей, режим налогообложения, доходы и расходы

Информация пригодится, чтобы проверить благонадежность контрагента. Опасно заключать сделку по деятельности, которую подрядчик не указал при регистрации. В налоговой прознают о таком контракте и откажут в вычете НДС.

Разузнать о сервисе

В реестрах коды ОКВЭД автоматически заменили кодами ОКВЭД-2

В 2017 налоговая самостоятельно обновила коды в ЕГРЮЛ и ЕГРИП. Компаниям и ИП не пришлось изменять регистрационные документы и актуализировать информацию в реестрах.

Новость о переходе на ОКВЭД-2 на сайте ФНС

Скажем, в 2013 юрлицо зарегистрировали с кодом 22.11 — «Издание книг». В 2017 код в ЕГРЮЛ обновили на 58.11 — «Издание книг» по ОКВЭД-2.

Если коду в ОКВЭД-1 соответствовало несколько кодов в ОКВЭД-2, в реестр добавляли все подходящие.

Скажем, компанию зарегистрировали с кодом 15.42.1 — «Производство растительных рафинированных масел и жиров». В ОКВЭД-2 этому виду деятельности соответствуют два: 10.41.5 и 10.41.6. В ЕГРЮЛ добавили оба.

Бывало, коду основного занятия соответствовало несколько кодов в ОКВЭД-2. Тогда основным видом деятельности ИП или компании записывали код с наименьшим значением. А остальные указывали в качестве дополнительных.

Что такое основной и дополнительные виды деятельности

Например, компанию зарегистрировали с кодом 22.11.2 в качестве основного вида деятельности. В ОКВЭД-2 этому коду соответствуют два новых: 58.11.3 и 58.11.4. Первый назначили основным в ЕГРЮЛ, а второй сделали дополнительным.

Чтобы проверить, какому коду из ОКВЭД-1 соответствует код ОКВЭД-2 используют таблицу с переходными ключами Минэкономразвития.

Excel-таблица с переходными ключами

Деятельность стоянок для транспортных средств

В НК РФ в целях применения пониженных тарифов страховых взносов для плательщиков на УСНО поименован такой вид деятельности, как «транспорт и связь».

Налоговики разъяснили, что организация на УСНО, основным видом экономической деятельности которой является деятельность, включенная в класс 52 «Складское хозяйство и вспомогательная транспортная деятельность» разд. H «Транспортировка и хранение», в частности, классифицируемая на основании ОКВЭД 2 кодом 52.21.24 «Деятельность стоянок для транспортных средств», вправе уплачивать страховые взносы по пониженным тарифам при соблюдении условия о доле доходов при осуществлении данного вида деятельности, а также условия непревышения установленного для применения пониженных тарифов порогового значения общей суммы доходов за налоговый период от всех видов деятельности организации (см. Письмо ФНС РФ от 25.09.2017 № ГД-4-11/19257@).

Как сменить или дополнить список кодов ОКВЭД?

Если вам нужно сменить основной ОКВЭД или изменить список дополнительных кодов, то сделать это можно быстро и просто через МФЦ. В таблице ниже указан алгоритм действий для ИП или юридического лица.

|

Индивидуальный предприниматель (ИП) |

ЮЛ (ООО и т.д.) |

|

Определите необходимые для внесения коды ОКВЭД в соответствии с вашими потребностями. |

|

|

|

|

Необходимые документы подайте в налоговую службу или через МФЦ. Обычно удобнее подать заявление в МФЦ. |

|

|

После внесения изменений вы получите соответствующие документы (выписку) в МФЦ с новыми кодами ОКВЭД. Также актуальную выписку сведений из ЕГРЮЛ или ЕГРИП можно получить на сайте налоговой. Как только в выписке появятся новые коды, вы можете осуществлять обозначенные ими виды деятельности. |

Данная процедура не предусматривает уплаты гос. пошлины (за исключением процедуры внесения изменений в Устав и его регистрации – 800 руб.). То есть внести изменения в список кодов ОКВЭД .

Рекомендуем

Что дает статус самозанятого? Плюсы и минусы регистрации как самозанятого

В интернете много противоречивой информации по этой теме. Мы решили рассмотреть объективные плюсы и минусы оформления как самозанятого гражданина …

Почему растут цены и когда их рост прекращается?

Можно отрицать законы экономики, но от этого они не перестанут действовать. Если вы хотите разобраться в вопросе, почему постоянно растут цены, то …

Основные отличия ОКВЭД от ОКВЭД2

Чтобы видеть всю пользу обновленного классификатора, давайте еще раз сравним соответствие ОКВЭД и ОКВЭД2 и поймем ключевые различия между ОКВЭД и ОКВЭД2:

- В ОКВЭД2 увеличилось количество классов, подклассов и видов деятельности.

- Изменились многие названия и коды группировок ОКВЭД.

- Коды ОКВЭД2 имеют более дробную иерархическую структуру.

- ОКВЭД2 максимально приближен к международным стандартам.

- В ОКВЭД2 любому виду деятельности соответствует более конкретный код.

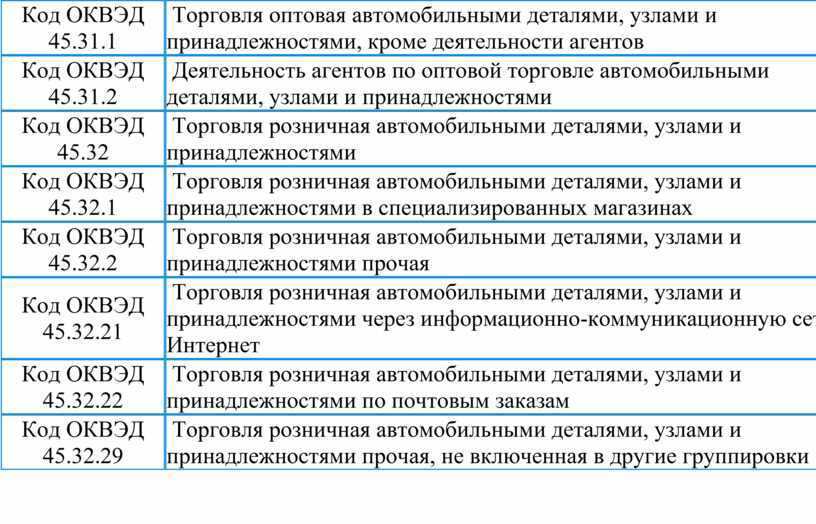

Например, в ОКВЭД торговля продуктами питания, напитками и табачными изделиями имела код 52.25. А в ОКВЭД2 для нее предусмотрено уже 5 отдельных пятизначных кодов в зависимости от ассортимента.

ОКВЭД и ОКВЭД 2: в чем между ними разница и сходство

Итак, начнем с различий. Их всего три:

1. ОКВЭД 2 обладает большей информацией о видах деятельности, которую регистрируют индивидуальные предприниматели и юридические лица.

2. У них несколько отличаются цифры и обозначения.

3. Обновленный документ содержит те виды деятельности, которые являются новыми и актуальными на сегодняшний день.

Что касается сходств, то, во-первых, оба перечня — это общероссийские классификаторы, которые позволяют с легкостью определить занятость человека по одной лишь комбинации цифр. Во-вторых, благодаря данным, которые занесены в оба документа, осуществляются начисления налоговых ставок и взимаются различные сборы. В-третьих, они служат инструментами для анализа экономики государства. Невозможность представить себе экономическую деятельность в России без этих важных документов. Все легальные профессиональные направления деятельности занесены в эти классификаторы.

Простыми словами, применять коды старого и нового формата классификатора абсолютно несложно. Более того, налоговое ведомство позволяет автоматически переходить от старых к новым, минуя обращение в налоговую инспекцию. Если вы сомневаетесь в соответствии кодов, вы вправе проверить это при помощи конвертера ОКВЭД и ОКВЭД 2.

Коды ОКВЭД (ОК 027–2007)

Найдено кодов в ОКВЭД: 1

1.GA.51.1Оптовая торговля через агентов (за вознаграждение или на договорной основе)

| Включает: – деятельность комиссионеров, товарных брокеров и других посредников оптовой торговли, осуществляющих сделки от имени или за счет других лиц или фирм; – деятельность, связанную со сведением продавцов с покупателями или с осуществлением коммерческих сделок от имени комитента, в том числе с использованием сети Интернет; – деятельность по оптовой торговле на аукционах, включая оптовую торговлю с использованием сети Интернет. | Не включает: – оптовую торговлю от своего имени (за собственный счет, без посредников), см. 51.2 – 51.7; – розничную торговлю через агентов, см. 52; – деятельность страховых агентов, см. 67.20.1; – деятельность агентов, осуществляющих операции с недвижимым имуществом, см. 70.3. |

Риски несвоевременного обновления кодов ОКВЭД2

Хотя переход на новый классификатор ОКВЭД2 дает массу преимуществ бизнесу, многие руководители относятся к этому процессу формально. Не обновляют коды вовремя, продолжают использовать старый ОКВЭД в отчетности, игнорируют предписания ФНС. Такая позиция чревата следующими рисками:

- Невозможность применения налоговых льгот, которые установлены для отдельных видов деятельности по кодам ОКВЭД2.

- Отсутствие доступа к государственным программам поддержки определенных секторов экономики.

- Искажение официальной статистики по различным направлениям бизнеса.

- Сложности при прохождении проверок контролирующих органов, если фактическая деятельность не соответствует кодам.

- Возможные штрафы за использование неактуальных кодов ОКВЭД.

Для чего менять коды ОКВЭД в реестрах

Некоторые предприниматели и предприятия не торопятся менять ОКВЭД после перепрофилирования деятельности. Мол, налоговики редко проверяют фактическое соблюдение кодов, поэтому отложим подачу документов на потом. «Потом» затягивается на месяц, два… год. Так для бизнеса наступают неблагоприятные последствия:

-

5. Потеря права на пониженные налоговые ставки. По упрощенной системе налогообложения (УСН) региональным властям разрешено снижать ставки до:

- 1% (вместо 6%) по объекту налогообложения «Доходы»;

- 5% (вместо 15%) по объекту налогообложения «Доходы минус расходы».

Часто льготы устанавливают для развития конкретных сфер деятельности. Если ИП или ООО фактически осуществляет нужную деятельность, но в ЕГРИП или ЕГРЮЛ нет соответствующего ОКВЭД, придется платить налог по стандартным налоговым ставкам.

Налоговики действительно редко проверяют предпринимателей и юридических лиц (из категории малого и среднего бизнеса) на соответствие ОКВЭД и фактической деятельности. Но и без этого достаточно негативных факторов из-за несвоевременного изменения сведений. Если планируете работать в другом направлении, советуем сразу позаботиться о добавлении/удалении кодов.

Типичные ошибки при выборе кодов ОКВЭД2

Несмотря на наличие множества инструментов для облегчения соответствия ОКВЭД и ОКВЭД2, некоторые организации и ИП допускают типичные ошибки:

- Некорректный выбор основного и дополнительных кодов ОКВЭД2, не соответствующих реальной деятельности.

- Использование устаревших кодов ОКВЭД в отчетных документах и переписке с контрагентами.

- Несвоевременное обновление кодов ОКВЭД2 после изменения профиля работы предприятия.

- Игнорирование предписаний налоговых органов по исправлению ошибочных кодов.

Чтобы избежать подобных проблем, важно ответственно относиться к процедуре выбора кодов и следить за их актуальностью

Порядок выбора кодов ОКВЭД2 организациями

При всем многообразии новых кодов ОКВЭД2 компаниям и индивидуальным предпринимателям нужно определить для себя несколько основных:

- Один основной код ОКВЭД2, который наиболее полно отражает профиль деятельности.

- Несколько дополнительных кодов ОКВЭД2 для второстепенных направлений работы.

Основной код обязательно должен присутствовать у каждой организации. Что касается дополнительных — их выбор остается на усмотрение предпринимателя. Главное, чтобы в совокупности все коды максимально отражали реальную деятельность фирмы.

Если со временем профиль работы изменился, компания обязана подать документы на корректировку кодов ОКВЭД2 в налоговые органы. Для этого потребуются следующие документы:

- Заявление о внесении изменений в ЕГРЮЛ или ЕГРИП.

- Протокол общего собрания участников о смене вида деятельности (для ООО).

- Новая редакция устава с измененными кодами ОКВЭД2 (для ООО).

После подачи документов налоговики должны внести изменения в течение 3 рабочих дней. Таким образом обеспечивается актуальность сведений в ЕГРЮЛ и ЕГРИП.

Таблица соответствия ОКВЭД и ОКВЭД2

Чтобы облегчить соответствие ОКВЭД и ОКВЭД2, Минэкономразвития подготовило специальную таблица соответствие ОКВЭД и ОКВЭД2. В ней указано, каким кодам ОКВЭД соответствуют новые коды ОКВЭД2. И наоборот, по любому коду ОКВЭД2 можно определить его эквивалент в старом классификаторе ОКВЭД.

Таблица соответствия ОКВЭД и ОКВЭД2 имеет следующую структуру:

- В первом столбце указан код ОКВЭД.

- Во втором столбце дано описание вида деятельности по ОКВЭД.

- В третьем столбце приведен соответствующий код ОКВЭД2.

- В четвертом столбце описан вид деятельности по ОКВЭД2.

Ознакомиться и скачать таблицу соответствие ОКВЭД и ОКВЭД2 можно на официальном сайте Минэкономразвития России.

Деятельность IT-организаций

Доля доходов IT-организации от осуществления деятельности в области информационных технологий за I квартал 2017 года составила менее 90%, а по итогам за II полугодие 2017 года – более 90%.

Согласно НК РФ организации, осуществляющие деятельность в области информационных технологий и не являющиеся вновь созданными, применяют пониженные тарифы страховых взносов при выполнении ими следующих условий:

1) получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий;

2) доля доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи исключительных прав на программы для ЭВМ и пр., а также услуг по установке, тестированию и сопровождению указанных программ, баз данных по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, составляет не менее 90% в сумме всех доходов организации за указанный период;

3) средняя численность работников за девять месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, – не менее семи человек.

В случае если по итогам расчетного (отчетного) периода организация не выполняет хотя бы одно условие, а также в случае лишения ее государственной аккредитации данная организация лишается права применять пониженные тарифы страховых взносов с начала расчетного периода, в котором допущено несоответствие установленным условиям.

Таким образом, если организация по итогам деятельности за какой-либо отчетный период (по итогам I квартала, полугодия, девяти месяцев) не подтвердила соответствие условию о доле доходов, то она должна применить к выплатам работникам общеустановленный тариф страховых взносов с начала расчетного периода – календарного года и произвести перерасчет ранее уплаченных платежей по страховым взносам исходя из этого общеустановленного тарифа.

Если организация по итогам деятельности за какой-либо последующий отчетный период того же календарного года или за расчетный период – календарный год подтверждает соответствие упомянутому условию о доле доходов, то при соблюдении двух других условий она вправе применить пониженные тарифы страховых взносов с начала календарного года и произвести перерасчет ранее уплаченных платежей по страховым взносам, рассчитанным исходя из максимального тарифа (Письмо Минфина РФ от 21.09.2017 № 03-15-06/61133).