Примеры расчёта себестоимости

Существует огромное количество примеров расчёта себестоимости продукции. Все они используют одни и те же формулы, выбираемые в зависимости от применяемого метода вычисления.

Пример №1

Фабрика, занимающаяся пошивом одежды, изготавливает партию мужских костюмов (100 штук). В этом случае затраты предприятия будут следующими:

- закупка ткани — 60 тыс. рублей;

- производственные расходы — 70 тыс. рублей;

- оплата труда — 50 тыс. рублей;

- налоговые отчисления — 10 тыс. рублей;

- затраты на реализацию — 5% от себестоимости костюмов.

Себестоимость всей партии костюмов будет равна: С = 60000 + 70000 + 50000 + 10000 = 190000 рублей. Всего 5% от этой суммы будет потрачено на реализацию товара (реклама, доставка в магазины и прочее): РТ = 190000 х 0,05 = 9500 рублей. Итоговая себестоимость одного костюма составит: ИС = (С + РТ)/100 = (190000 + 9500)/100 = 1995 рублей.

Пример №2

Машиностроительный завод в месяц изготавливает 50 одинаковых металлических деталей для различной сельскохозяйственной техники. В этом случае затраты предприятия будут следующими:

- закупка сырья (лом чёрного металла на переплавку) — 200 тыс. рублей;

- производственные расходы — 500 тыс. рублей;

- оплата труда — 300 тыс. рублей;

- налоговые отчисления — 50 тыс. рублей;

- затраты на реализацию — 10% от себестоимости деталей.

Себестоимость всей партии деталей будет равна: С = 200000 + 500000 + 300000 + 50000 = 1050000 рублей. Всего 10% от этой суммы будет израсходовано на реализацию товара (погрузка, доставка, разгрузка): РТ = 1050000 х 0,1 = 105000 рублей. Итоговая себестоимость одного костюма составит: ИС = (С + РТ)/50 = (1050000 + 105000)/50 = 23100 рублей.

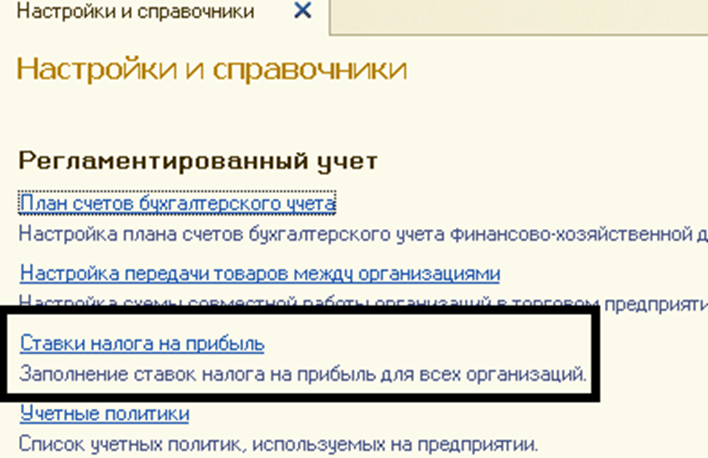

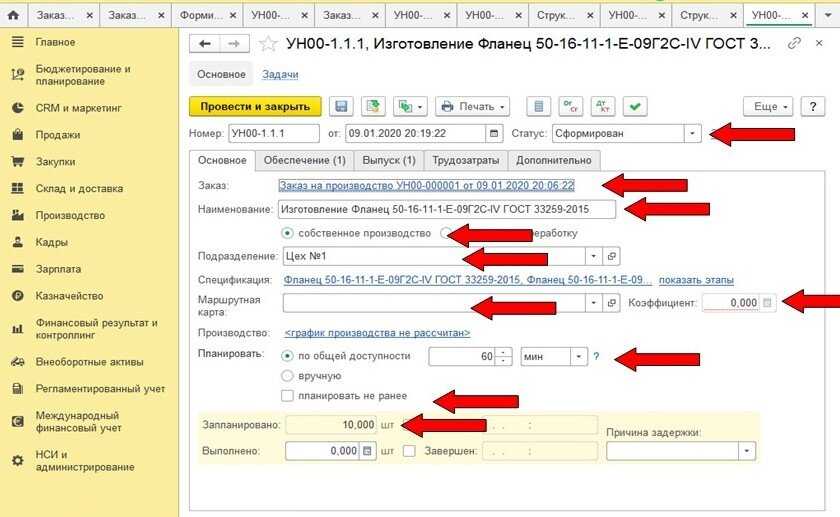

Установка ставок налога на прибыль в 1С:ERP Управление предприятием 2.0

Чтобы формировались регламентные операции по формированию налога на прибыль и данных по счетам 68.04 и 99, необходимо установить ставки налога на прибыль. Ставки устанавливаем в разделе «Регламентированный учет»

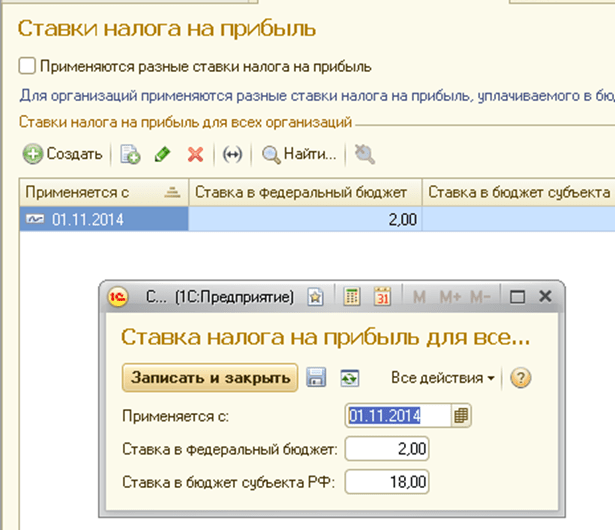

В открывшемся окне создаем ставки по кнопке «Создать»

При установлении ставок таким образом, данные ставки будут действовать на все организации, которые будут занесены в информационную базу. То есть настройка ставок для каждой организации (как было в программе 1С:Предприятие 8. Управление производственным предприятием 1.3) не требуется. Если же для какой-либо организации действуют иные ставки, то необходимо включить признак «Применяются разные ставки налога на прибыль». Откроется возможность ввода ставок в разрезе организаций.

Направления деятельности в УТ 11

Если ваша организация получает прибыль по разным видам деятельности (например, продажа товаров, оказание услуг и т.п.), целесообразно включить использование в программе направлений деятельности. В результате вы сможете увидеть валовую прибыль и рентабельность не только по предприятию в целом, но и в разрезе конкретных видов деятельности.

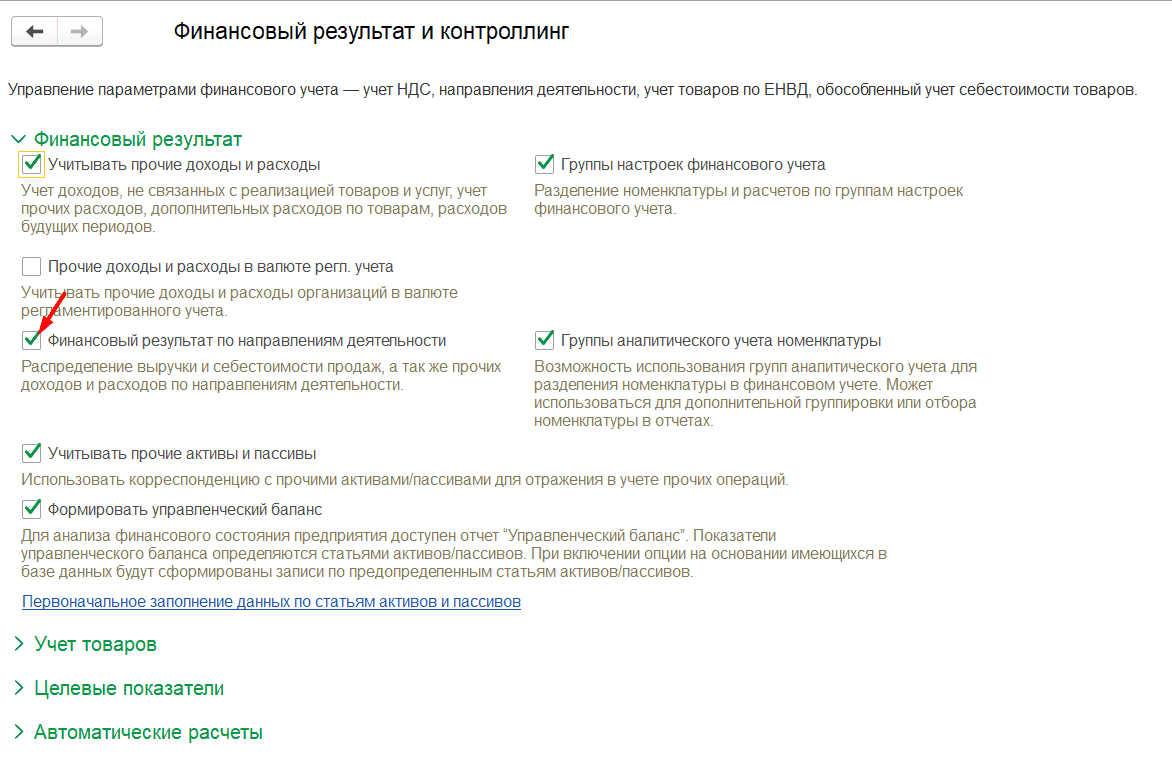

В разделе Финансовый результат и контроллинг включаем галку Финансовый результат по направлениям деятельности.

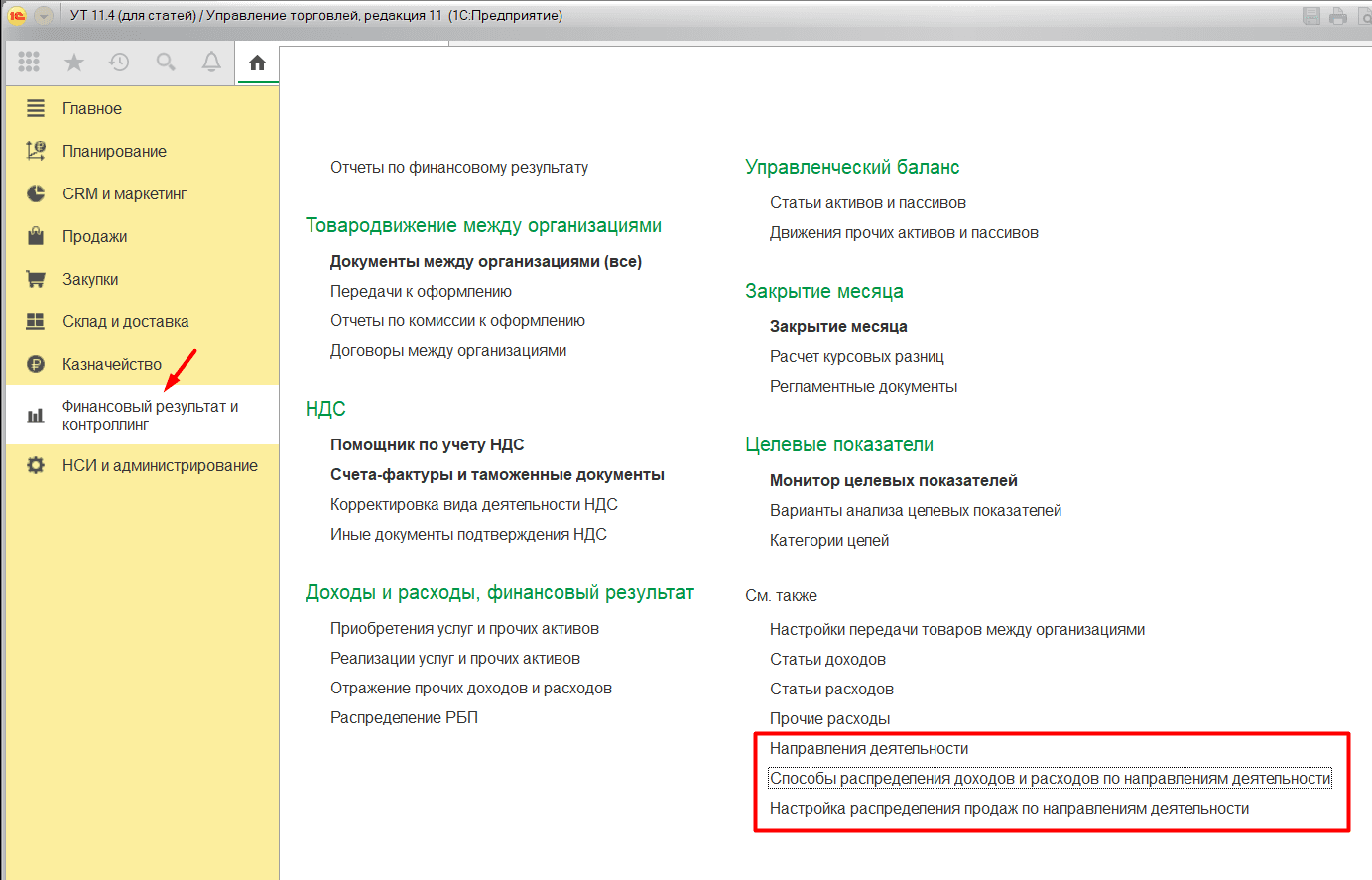

Далее нас будет интересовать группа команд в разделе Финансовый результат и контроллинг:

Вначале создадим несколько направлений деятельности, для примера представим, что наше предприятие получает прибыль двумя способами:

- продажа товаров,

- оказание консультационных услуг.

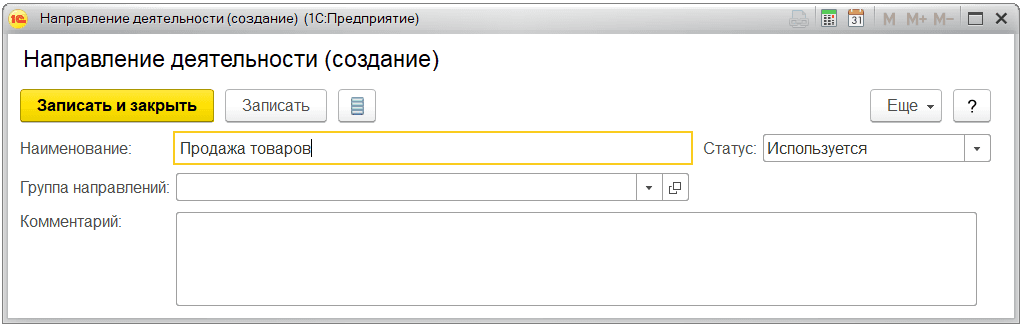

Карточка направления деятельности выглядит следующим образом:

Тут необходимо указать наименование, признак Используется, группу справочника и комментарий при необходимости.

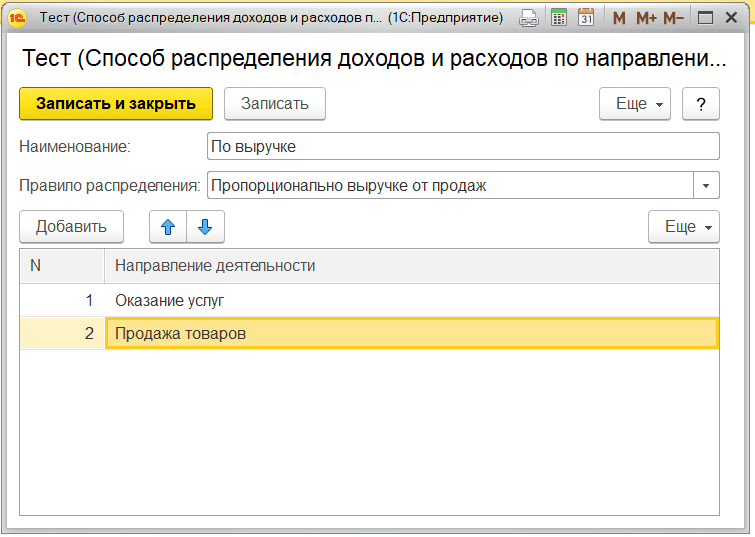

Для распределения доходов и расходов по разным направлениям деятельности нужно создать способы распределения в одноименном справочнике.

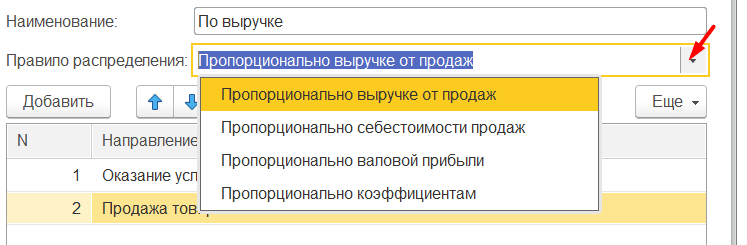

На скрине выше я настроил распределение доходов и расходов между созданными направлениями пропорционально выручке предприятия, зарегистрированной по этим направлениям. Помимо выбранного метода, есть варианты распределения:

- пропорционально себестоимости,

- пропорционально валовой прибыли,

- пропорционально коэффициентам, введенным вручную.

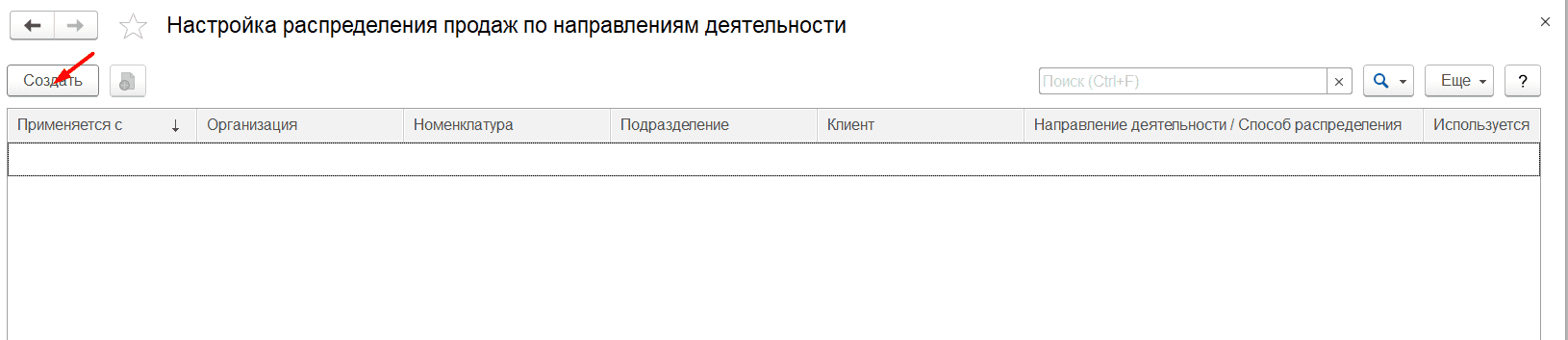

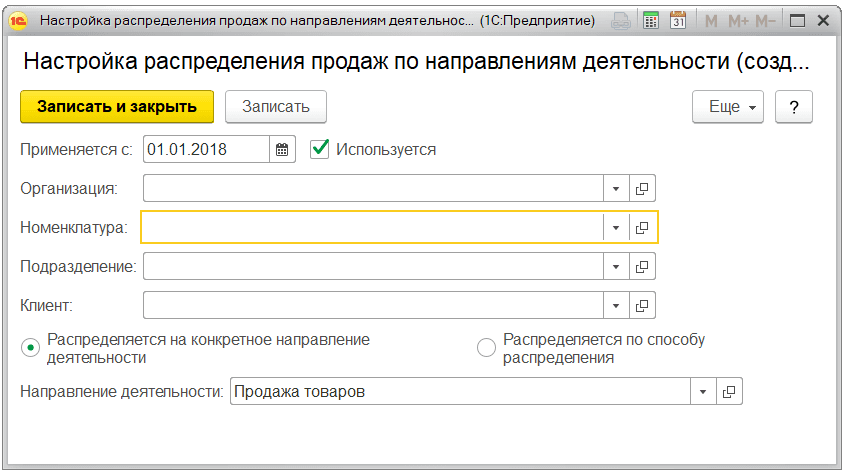

Следующая задача — настроить автоматическое распределение продаж по разным направлениям. Для этого открываем список настроек и создаем две настройки.

Карточка настройки распределения выглядит так:

На форме настройки заполняются данные:

- дата начала применения,

- организация,

- номенклатура,

- подразделение,

- клиент,

- вариант распределения по направлениям (или конкретное направление).

В моем примере все продажи распределяются на направление Продажа товаров.

Создадим вторую настройку:

Согласно этой настройке продажа номенклатуры Консультационные услуги будет относится к направлению Оказание услуг.

Здесь работает приоритет частного над общим — более детальная настройка вытесняет более общую, поэтому продажа консультационных услуг будет отнесена к направлению Оказание услуг.

Расчёт полной и усечённой себестоимости

На практике используются разные подходы к расчёту себестоимости. Применение того или иного метода обусловлено многими факторами: особенностями производственного процесса, характером выпускаемой продукции и пр.

Может рассчитываться как полная, так и усечённая себестоимость.

1 произведенной продукции рассчитывается с учётом всех понесённых предприятием затрат.

В этом случае на формирование себестоимости единицы продукции относятся переменные и постоянные затраты. Этот метод применяется, когда нужно проанализировать рентабельность выпускаемой продукции и сформировать оптимальный товарный ассортимент.

Одна из основных проблем расчёта полной себестоимости — необходимость распределения косвенных затрат. Наиболее часто применяемый метод — прямое распределение затрат структурных подразделений предприятия пропорционально единой базе. Однако у этого подхода есть и минусы, он не позволяет достоверно и экономически обоснованно распределять косвенные затраты.

Более точным является метод многоуровневого распределения. Основные этапы метода многоуровневого распределения:

- Все затраты за период группируются по структурным подразделениям предприятия;

- Затраты вспомогательных подразделений (например, бухгалтерия) перераспределяются среди производственных подразделений;

- Затраты, отнесенные на производственные подразделения, распределяются на выпущенную ими продукцию;

2 предполагает отнесение на единицу товара только переменных затрат. В этом случае, постоянная часть общепроизводственных затрат, коммерческие и общехозяйственные расходы списываются на уменьшение выручки без распределения на выпущенную продукцию.

По расчёту себестоимость может быть:

- Фактической;

- Нормативной;

Себестоимость может быть рассчитана исходя из фактически понесённых предприятием затрат или на основании установленных норм расхода сырья и материалов, нормативных затрат на оплату труда.

Использование нормативной себестоимости позволяет контролировать эффективность использования производственных и трудовых ресурсов.

Фактическую себестоимость можно рассчитать только тогда, когда в учёте отражены все затраты.

На практике используют оба подхода.

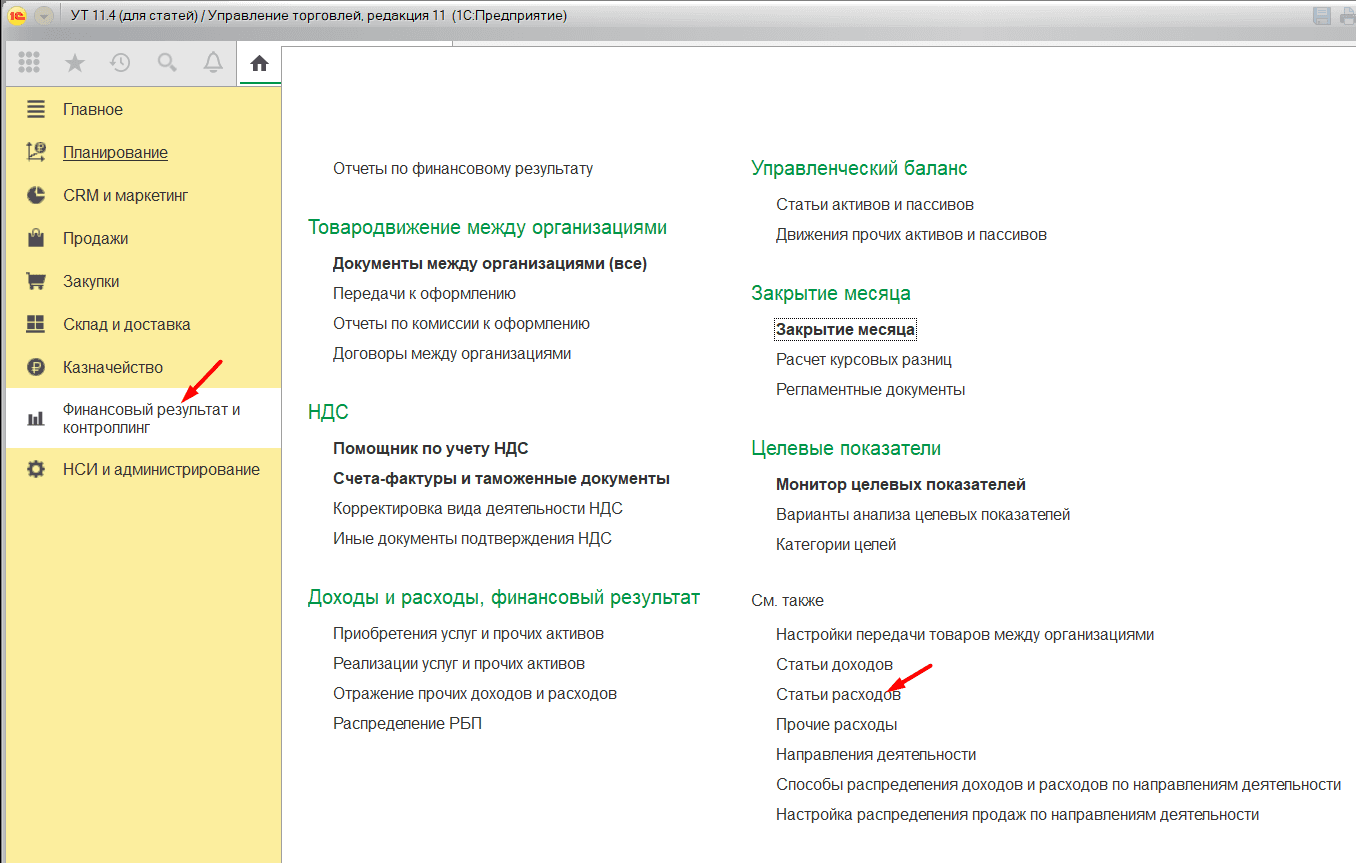

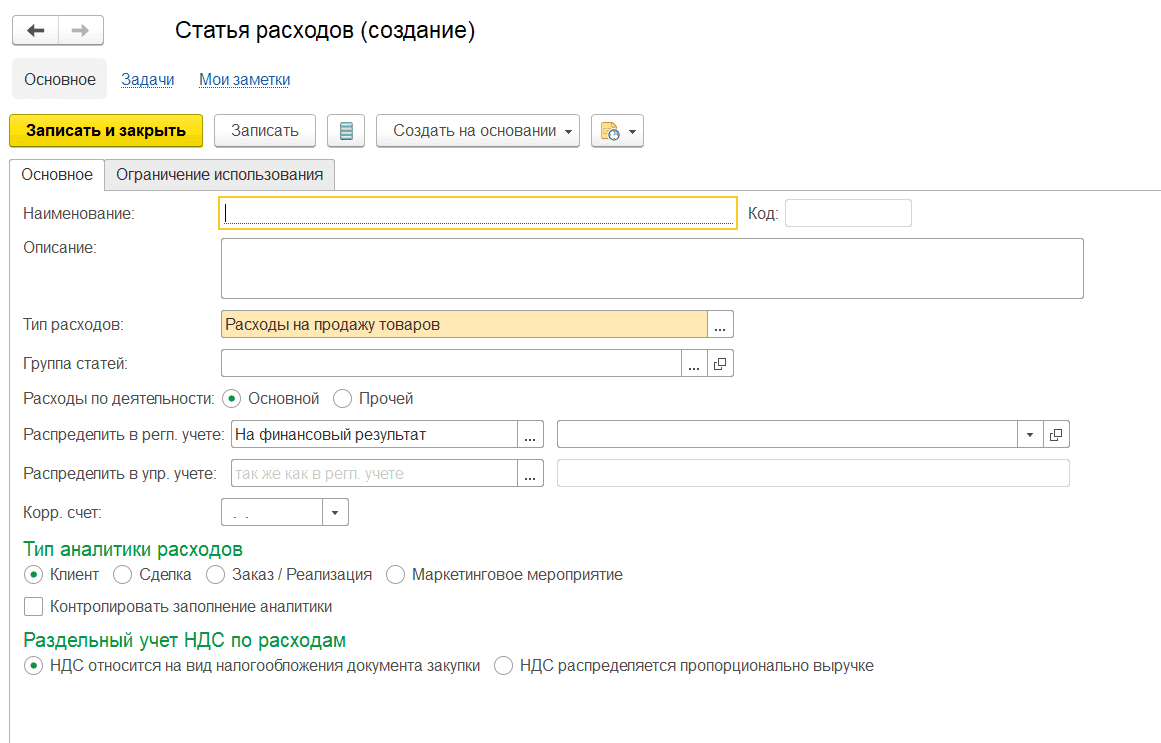

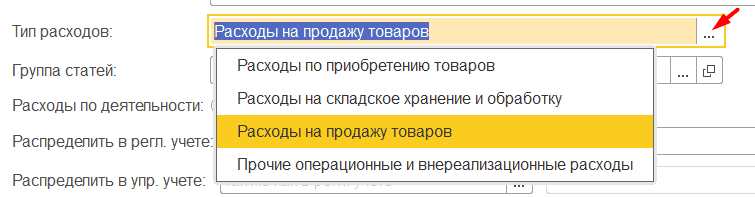

Статьи расходов в УТ 11

Для классификации всех расходов, которые несет предприятие, в программе существует классификатор Статьи расходов. Статья определяет характер расходов и вариант их дальнейшего распределения.

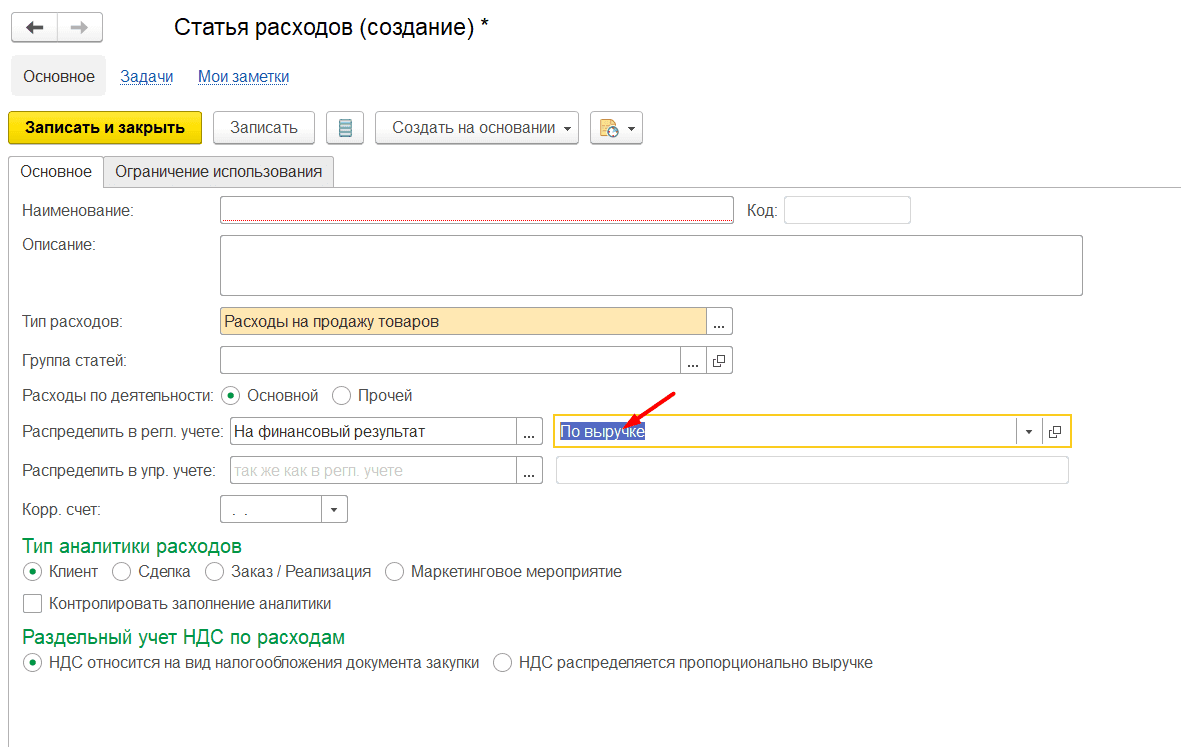

Карточка статьи расходов имеет такой вид:

В верхней части формы указывается наименование и описание статьи, ниже выбирается тип расходов из списка вариантов:

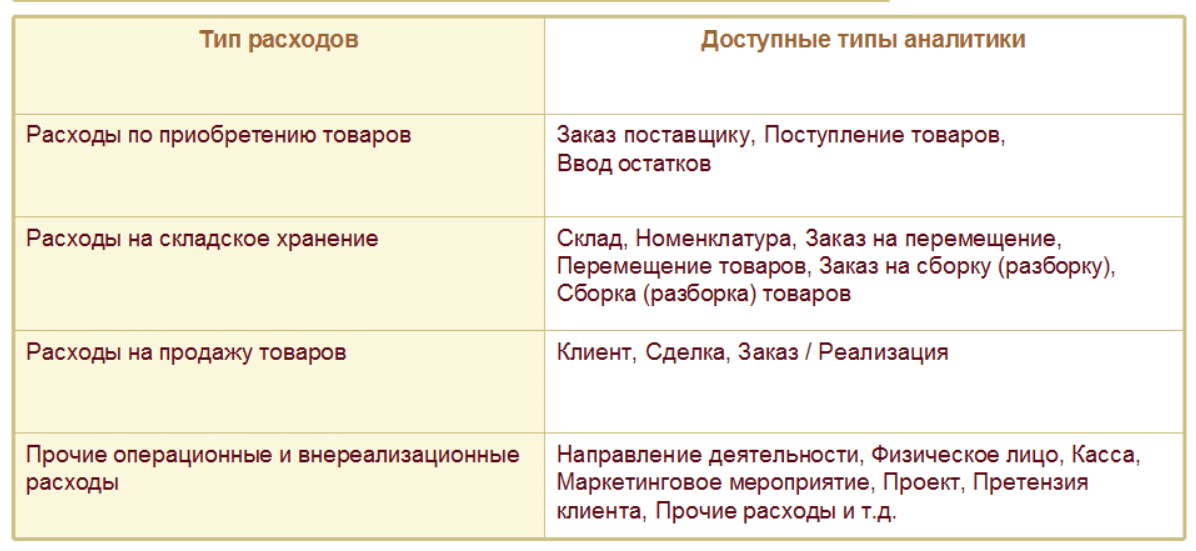

Выбранный тип расходов определяет выбор возможных вариантов распределения суммы расходов по данной статье и доступные виды аналитики.

Расходы могут относиться к основной или прочей деятельности предприятия (в последнем случае распределение расходов возможно только по направлениям деятельности).

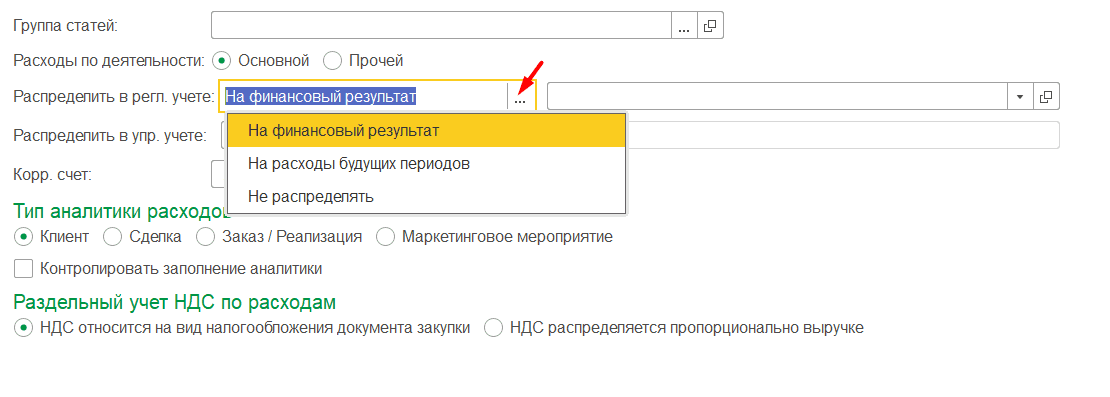

Существует несколько вариантов распределения расходов:

- на финансовый результат — расходы уменьшают прибыль текущего периода,

- на расходы будущих периодов — расходы будут списываться в будущем несколькими частями,

- на себестоимость товаров — расходы будут увеличивать себестоимость ТМЦ (согласно выбранной аналитики расходов).

Если в месяце возникновения расходов нет понимания, куда именно их распределять, выбирается вариант Не распределять.

Ниже выбирается тип аналитики для статьи (из доступных для данного типа расходов). При необходимости можно установить признак Контролировать заполнение аналитики — в таком случае пользователь не сможем провести документ, не заполнив аналитику.

Если у вас включен раздельный учет НДС, необходимо выбрать вариант распределения НДС по расходам в рамках статьи.

Если расходы по статье следует относить на финансовый результат (т.е. уменьшать прибыль текущего периода), то необходимо выбрать способ распределения расходов по направлениям деятельности (созданный нами ранее).

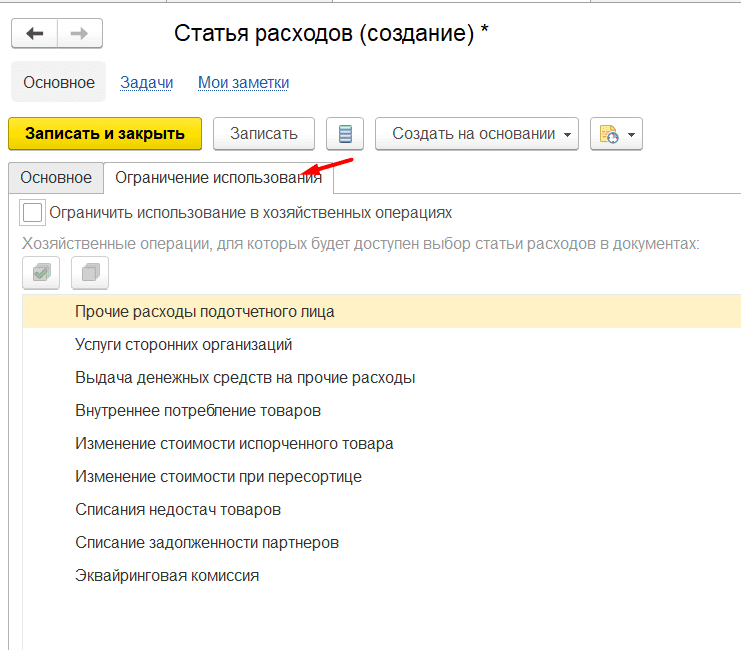

На второй вкладке можно настроить ограничение использования статьи при отражении различных хозяйственных операций.

В следующих уроках будет подробно рассмотрено отражение в учете разных видов расходов.

Продажи

Указание себестоимости при возврате товаров от клиента

При отражении операции возврата товаров от клиента можно указать себестоимость возвращаемых товаров. Задать себестоимость можно одним из способов:

- Равна стоимости в данной строке. Себестоимость будет считаться равной стоимости возвращаемого товара.

- Определяется из документа продажи. Значение себестоимости будет установлено равным тому значению, которое было зафиксировано при продаже товаров.

- Указывается вручную. Можно ввести произвольное значение или заполнить значение себестоимости в соответствии с указанным видом цен.

- Вводится в валюте управленческого учета, пересчет в валюту регламентированного учета производится вручную.

Обмен с Государственной информационной системой маркировки товаров (ГИСМ)

В рамках обмена с Государственной информационной системой маркировки товаров предусмотрены различные возможности, основанные на требовании законодательных актов:

- заказ и учет контрольных (идентификационных) знаков;

- маркировка меховых изделий контрольными (идентификационными) знаками;

- использование торгового оборудования;

- перемаркировка товаров;

- получение маркированной продукции;

- отгрузка маркированной продукции оптовым покупателям;

- продажа маркированной продукции конечным покупателям;

- возврат маркированной продукции клиентом;

- возврат маркированной продукции поставщику;

- списание испорченной маркированной продукции.

Расширение возможностей с Единой государственной автоматизированной информационной системой (ЕГАИС)

Использование системы ЕГАИС предоставляет дополнительные возможности:

- возврат алкогольной продукции поставщикам;

- перемещения алкогольной продукции между собственными складами;

- списание;

- постановка на баланс в ЕГАИС;

- запросы и корректировка остатков;

- передача данных в ККМ-Offline.

Склад и доставка

Новый вариант оформления приемки товаров на склад

Поддерживается использование накладной в качестве распоряжения на приемку товаров на ордерном складе. Оформление приемки в разрезе накладной упрощает работу кладовщика на складе приемки товаров, когда партии товаров по заказу не совпадают с партиями товаров поставки. Такой вариант приемки удобен, когда поставка товаров осуществляется несколькими партиями в рамках одного заказа или поставка товаров оформляется по нескольким заказам.

Каким документом можно дать распоряжение на приемку товаров (заказ или накладная) определяется в поле НСИ и администрирование — Настройка НСИ и разделов – Склад и доставка – Склад – Оформление приходного ордера доступно. Установленный вариант оформления приходного ордера используется, если соглашения в информационной базе не ведутся или документ (заказ/накладная) оформляется без указания соглашения.

Рабочее место по оформлению накладных внутреннего товародвижения

Для оформления накладных по операциям внутреннего товародвижения предусмотрено специализированное рабочее место Накладные к оформлению, используя которое можно отражать различные хозяйственные операции внутреннего товародвижения (внутренняя передача товаров, перемещение товаров, списание на расходы и др.).

Усовершенствование реестра документов внутреннего товародвижения

Для комплексной работы с внутренними документами оптимизировано рабочее место Внутренние документы (все). Использование данного рабочего места предоставляет расширенные возможности, поскольку позволяет создавать документы как по хозяйственным операциям, так и по видам документов. В рамках данного рабочего места предоставляется:

- переход к рабочему месту по оформлению накладных внутреннего товародвижения;

- контроль и анализ неоформленных недостач и излишков, которые возникли в рамках проведенной инвентаризации;

- переход к помощнику оформления складских актов, в случае наличия неоформленных недостач, излишков. Используя помощник можно отразить операции списания недостач товаров, оприходования излишков товаров, порчу товаров и пересортицу товаров.

Адаптация складских интерфейсов и рабочего места «Доставка» под режим «Такси»

Выполнено большое количество изменений, которые касаются отдельных элементов формы и внешнего вида формы в целом. Отличительными особенностями интерфейса Такси является крупный шрифт и оптимизация рабочего пространства.

Настройка статей расходов и статей калькуляции в 1С:ERP Управление предприятием 2.0

Рассмотрим отличия статьи калькуляции и статьи расходов. Статьи калькуляции в 1С:ERP Управление предприятием 2.0 используются для составления плановых калькуляций себестоимости производимых изделий и фактического расчета себестоимости. Таким образом, статьи калькуляции – это составляющие себестоимости: материалы, зарплата, амортизация, общехозяйственные и общепроизводственные расходы (по желанию пользователя можно сделать по видам расходов) и т.д. На каждую затрату (прямую и косвенную), создается статья калькуляции. Статьи расходов создаются для косвенных затрат, которые необходимо распределять на себестоимость и для прочих затрат, не связанных с производством и не распределяемых на производство. Статья калькуляции может быть связана со статьей расходов, если данная статья расходов должна распределяться на производственные затраты по какому-либо показателю (по оплате труда, по материальным расходам). То есть, в том случае, если статья расходов не является прямой, например общехозяйственные расходы. На прямые затраты статьи расходов не создаются.

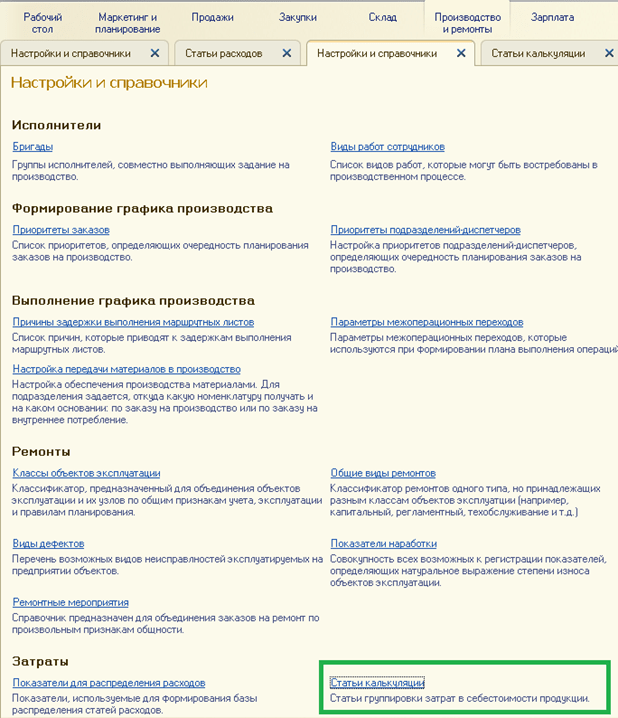

Рассмотрим справочник статей калькуляции и создадим статью калькуляции для косвенных затрат (общехозяйственных).

Справочник статей калькуляций находится в разделе «Производство и ремонты», меню «Настройки и справочники»

Внешний вид справочника

Создадим новую статью калькуляции по кнопке «Создать»

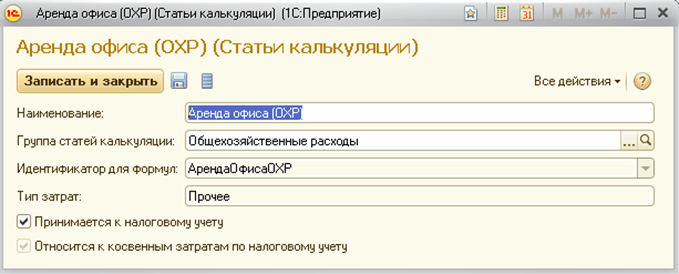

Мы создали статью калькуляции для общехозяйственной затраты «Аренды офиса». Можно поступать проще – создать единую статью калькуляции «Общехозяйственные расходы». Это на выбор пользователя, и зависит от того, насколько детальная информация нужна о составе себестоимости. Идентификатор для формул генерируется автоматически, используется при составлении плановых калькуляций (для расчета суммы косвенных затрат в составе себестоимости единицы продукции по формуле, вводимой пользователем).

Теперь создадим статью расходов для общехозяйственных затрат. Данную статью мы уже рассматривали в предыдущем пункте. Теперь мы рассмотрим ее в связи со статьей калькуляции.

Возможность привязки статьи калькуляции появляется при выборе варианта распределения «На производственные затраты». В правилах распределения (выделено серым) задается база для распределения (оплата труда, материальные расходы).

Что такое себестоимость

Себестоимость является одним из ключевых показателей в управлении бизнесом, а также в отраслях производства и обслуживания. Она представляет собой сумму всех затрат, необходимых для создания или производства товара или услуги.

Расчёт себестоимости позволяет точно узнать, сколько денег требуется для производства единицы продукта или услуги.

Одна из основных целей расчёта себестоимости — принятие обоснованных решений о ценообразовании. Зная точную стоимость производства, бизнес может определить цену, которая покроет затраты и обеспечит прибыль, и оптимизировать процессы, чтобы снизить издержки.

На основе данных о себестоимости компании также могут принимать решения о распределении ресурсов и сокращении затрат. Например, выбрать поставщиков с более выгодными условиями, определить оптимальный объём производства, оптимизировать издержки на труд и материалы.

Как рассчитать себестоимость: формула и пример

Себестоимость рассчитывают по формуле:

Себестоимость = Производственные расходы + Коммерческие расходы

Распишем подробнее, что следует включать в производственные и коммерческие расходы при расчёте себестоимости.

Производственные расходы. Это все затраты, связанные с процессом производства продукции или предоставления услуги. В состав производственных расходов обычно включаются следующие элементы:

- Затраты на сырьё и материалы. Это стоимость всех материалов, используемых в процессе производства, — сырья, компонентов, упаковки и других.

- Затраты на оплату труда работников, непосредственно участвующих в процессе производства, — например, операторов машин и рабочих производственной линии.

- Амортизация оборудования. Это затраты на амортизацию производственного оборудования в расчёте на единицу продукции. Амортизация учитывает износ и старение оборудования в процессе его использования.

- Энергозатраты. Это расходы на электроэнергию, топливо и другие энергетические ресурсы, используемые в процессе производства.

- Расходы на техническое обслуживание и ремонт оборудования. Это затраты на обслуживание и ремонт производственного оборудования, включая запасные части и услуги специалистов.

Коммерческие расходы. Это затраты, связанные с продвижением и реализацией продукции или услуги на рынке. К ним относятся следующие виды расходов:

- Маркетинговые расходы. Затраты на рекламу, маркетинговые исследования, разработку упаковки, создание и поддержку бренда и другие мероприятия, направленные на привлечение клиентов.

- Расходы на продажи и дистрибуцию. Складываются из заработной платы продавцов, комиссионных, расходов на услуги торговых агентов, логистику, хранение и доставку продукции.

- Административные расходы. Затраты на общую административную деятельность компании — аренду офиса, зарплату персонала, бухгалтерские услуги.

- Расходы на управление. К ним относятся расходы на зарплату руководителей, юридические услуги, консультации.

Примечание

В состав производственных и коммерческих расходов могут входить и другие элементы, которые зависят от деятельности компании и её отрасли

Поэтому важно учитывать специфику бизнеса при определении и расчёте этих расходов

Пример расчёта себестоимости продукции. Допустим, у компании такие показатели расходов за месяц.

Производственные расходы:

- Затраты на сырьё и материалы: 4000 долларов.

- Прямая рабочая сила: 3000 долларов.

- Амортизация оборудования: 2000 долларов.

- Энергозатраты: 1000 долларов.

Коммерческие расходы:

- Маркетинговые расходы: 2000 долларов.

- Продажи и дистрибуция: 2000 долларов.

- Административные расходы: 1000 долларов.

Общая сумма производственных расходов: 4000 долларов + 3000 долларов + 2000 долларов + 1000 долларов = 10 000 долларов.

Общая сумма коммерческих расходов: 2000 долларов + 2000 долларов + 1000 долларов = 5000 долларов.

Себестоимость = Производственные расходы + Коммерческие расходы = 10 000 долларов + 5000 долларов = 15 000 долларов

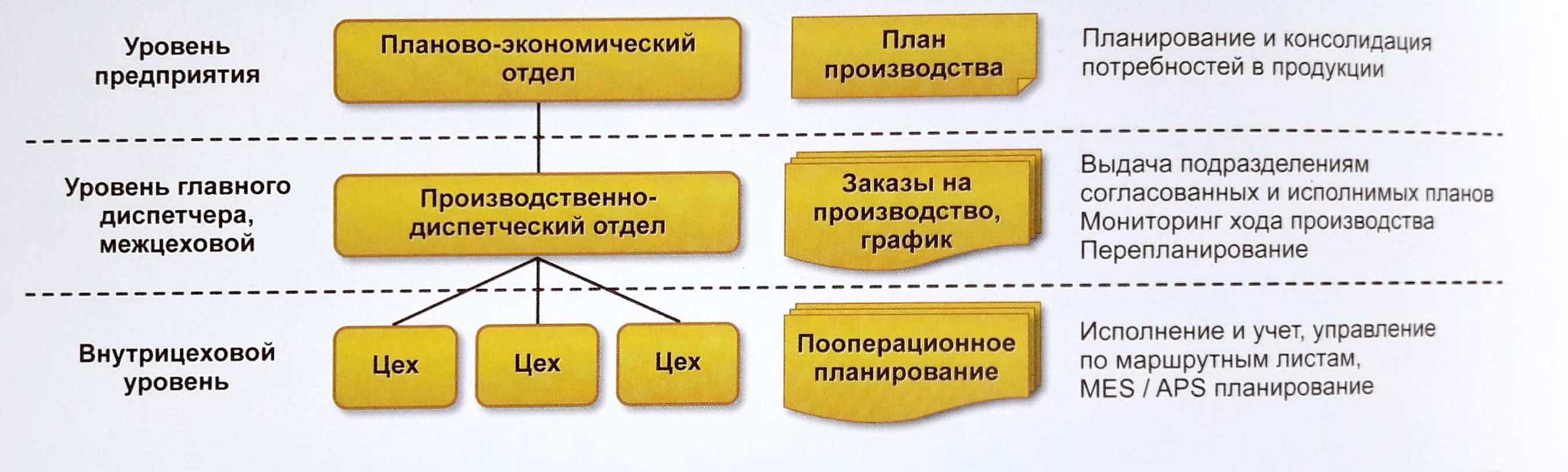

Схема работы по управленческому учету в системе ERP

Дорогие друзья! В связи с тем, что для раскрытия данной тематики я использовала много скринов для улучшения ориентации работы в программе, ну и собственно что бы наглядно видеть с чем мы работаем, в рамках статьи я выложу только то что раскрываю, а полную схему работы со скринами вы сможете увидеть, скачав приложенный файл.

Итак, поставим себе задачу: предположим, что есть предприятие «Наша организация»:

В данном разделе нам предстоит работа с подсистемой «Настройка программы и Заполнение НСИ (нормативно справочной информации)», где мы будем создавать и настраивать:

а) вариант распределения определяет «куда» будут распределены расходы в разрезе данной статьи. Их несколько и каждый имеет свою специфику.

Б) статья калькуляции – это аналитика, в разрезе которой будет формироваться стоимость выпускаемой продукции (эти разрезы мы увидим после закрытия месяца в специализированных отчетах).

В) правило распределения, так же как и вариант распределения, имеет несколько вариантов и каждый несет свой смысл. Основное что нужно понять – это то, что правило распределения определяет на выпуски (этапы) каких подразделений будут распределены расходы. При этом есть возможность указать как этапы, так и подразделения вручную.

2. Поступление материалов на склад.

3. Выпуск продукции

1) В данном разделе будем работать с подсистемой «Производство»: оформлять передачу материала в производство, выпуск продукции, списание материалов на выпуск, посредством которого выпуски «поглощают» переданный материал в производство.

2) Так же для «поглощения» выпуском переданного материала в производство, воспользуемся рабочим местом «Распределение материалов и работ», которое позволяет увидеть:

в) колонка «В Обработке» – это количество материала, которое потреблено выпуском, но еще не списано на него, находясь в незавершенном производстве.

3) Рассмотрим несколько отчетов блока отчетов по складу, блока отчетов по производству: движение материалов и работ в производстве, выпуск продукции.

4. Включение прочих расходов в выпуск.

По нашему условию – у нас есть вспомогательное подразделение – подразделение, материалы которого используются для обслуживания производственного цеха и как следствие должны увеличивать (ну мы так решили) стоимость выпускаемой продукции. Для этого с начало оформим поступление таковых материалов на склад. Далее оформим документ внутреннего потребления с видом операции «списание на расходы». Посмотрим полученную картину.

5. Закрытие месяца.

2) Посмотрим отчет производственные затраты, в котором мы увидим:

(это процесс возникновения «постатейного» расхода: мы с вами материал, который вспомогательное производство использовало и истратило для обслуживания производственного цеха, зафиксировали как прочие расходы, оформлением списания расходов, перевели материал из количественно показателя в суммовой, и указали системе за счет статьи, что данные расходы надо включить в выпуск ).

б) возникновение и списание на выпуск материальных затрат в Производственном.

в) как расходы, возникшие во вспомогательном подразделении, системой включились в выпуск Производственного цеха.

4) Продадим всю нашу выпущенную продукцию и посмотрим валовую прибыль, баланс из того же блока финансовых отчетов.

6. Распределение расходов по направлениям деятельности.

1)Для распределения расходов / доходов на направление деятельности в первую очередь мы включим соответствующую опцию.

2)Далее создадим статью доходов с вариантом распределения на направление деятельности.

3)Познакомимся с тем как сделать выбор между вариантами распределения на себестоимость или на финансовый результат.

4)Далее само возникновение дохода оформим реализацией прочих услуг и активов по услуге доставке реализованного товара. Соответственно после процедуры закрытия месяца мы получим отражение распределения данных сумм.

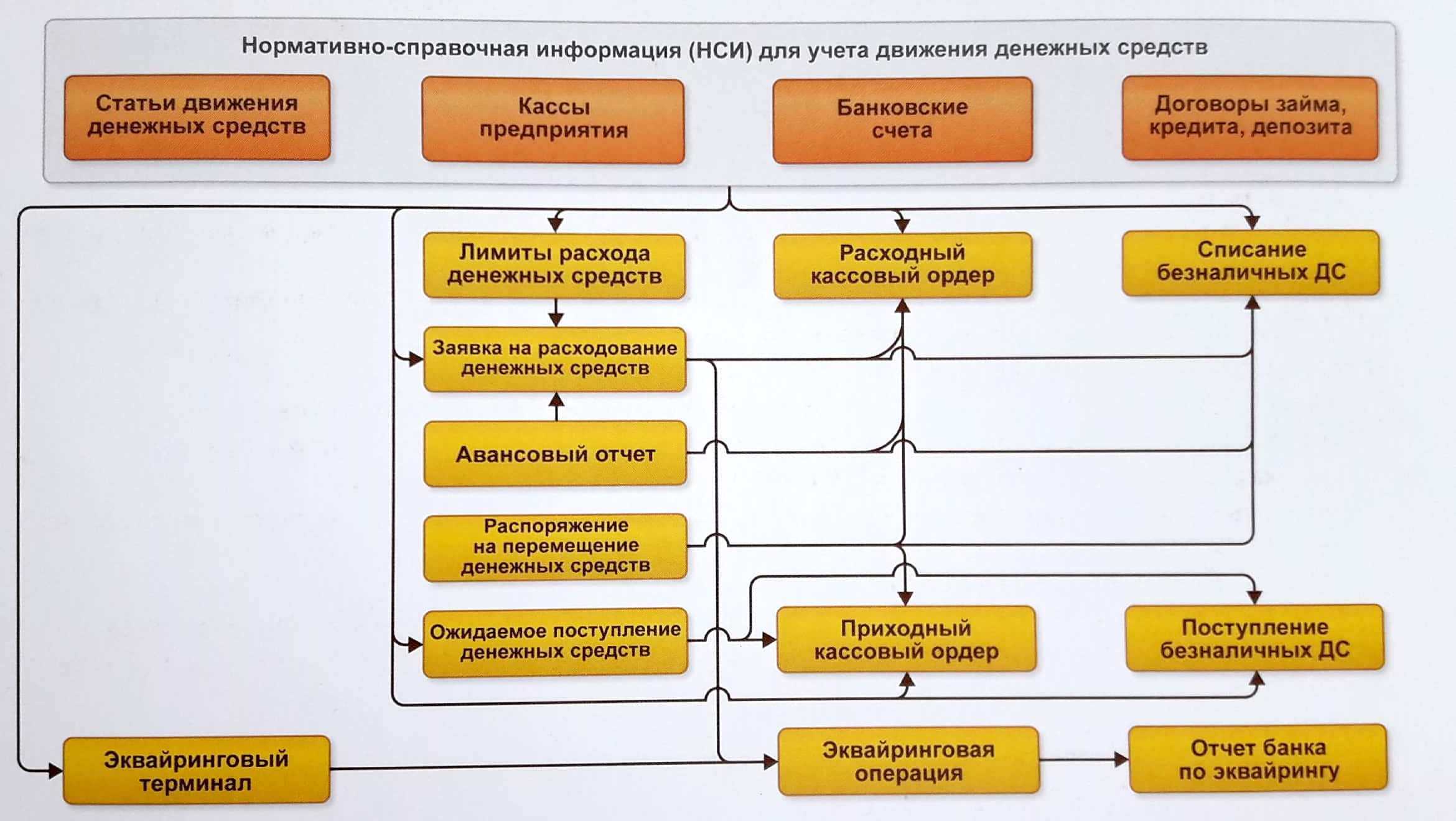

Настройки финансового учета

Для ведения финансового учета в программе «1С:Управление торговлей» необходимо настроить его параметры в соответствии с потребностями предприятия. Сделать это можно в специальной форме.

Здесь находятся флажки, которые включают или выключают следующие функции:

- «Учитывать прочие доходы и расходы» – учет доходов и расходов, не связанных с основной деятельностью, а также расходов будущих периодов и дополнительных расходов по товарам.

- «Финансовый результат по направлениям деятельности» – возможность регистрировать в программе направления деятельности компании и затем учитывать доходы и расходы в разрезе этих направлений.

- «Группы настроек финансового учета» – дополнительные настройки для номенклатуры и расчетов, позволяющие сгруппировать объекты по правилам отражения в бухучете.

- «Группы аналитического учета номенклатуры» – дополнительная аналитика для номенклатуры, позволяющая пользователю самостоятельно создавать параметры аналитического учета, указывать их при операциях и затем формировать отчеты в их разрезе.

- «Учитывать прочие активы и пассивы» – возможность отражать прочие операции (не относящиеся к основной деятельности), связанные с активами или пассивами, например операции с объектами основных средств.

- «Формировать управленческий баланс» – возможность формировать отчет «Управленческий баланс», для анализа финансового состояния предприятия и контроля баланса активов и пассивов.

Понятие и расчет рентабельности

Кроме показателя прибыли, для оценки эффективности вложений в производство применяется формула рентабельности. Она необходима, чтобы оценить, насколько успешно работает фирма и как используется ее экономический потенциал. Расчет осуществляет либо финансовый отдел, куда стекается вся информация о деятельности фирмы, либо сам руководитель.

Рентабельность – это экономический относительный показатель, который показывает эффективность использования фирмами своих ресурсов: кадровых, материальных, финансовых, измеряется в процентах от абсолютных значений.

Перевод слова с немецкого языка имеет несколько значений: полезный, прибыльный или доходный.

При расчете используют такие показатели, как размер прибыли и сумма активов предприятия, т. е. денежная оценка стоимости имущества (запасов материалов, производственных или торговых помещений, оборудования).

Показатели рентабельности характеризуют объем чистой прибыли фирмы к любому другому показателю, например, к цене сырья, оборудования или вложений в предприятие (инвестиций). Это наиважнейший показатель для того, чтобы определить, что оказывает влияние на формирование доходов фирмы. Рассчитываются как отдельные коэффициенты, так и рентабельность всего предприятия, которая показывает выгоду от всех видов деятельности, осуществляемых фирмой.

Есть несколько основных причин для расчета уровня рентабельности:

- Прогнозирование уровня возможного дохода фирмы;

- Сравнение с организациями-конкурентами;

- Оценка необходимости и эффективности вложений дополнительных средств в развитие фирмы;

- Часто делают такой расчет, когда организацию собираются продавать. Рентабельность предприятия характеризует стоимость бизнеса. Чем больше чистой прибыли у предприятия, а ресурсов затрачено меньше, тем дороже будет стоимость фирмы.

Рентабельность характеризует доходность (количество рублей), которая получается от одного рубля расходов.

Для того, чтобы оценить эффективность предприятия, применяют анализ рентабельности, который показывает соотношение значимых показателей деятельности. Такой анализ позволит увидеть «слабые места» в работе фирмы и предпринять меры по улучшению.

Существует несколько видов коэффициентов рентабельности, которые характеризуют успешность использования ресурсов в зависимости от того, какой вид актива изучается.

Рассмотрим самые важные показатели рентабельности более подробно.

Рентабельность продаж определяется путем деления прибыли от продажи на всю сумму полученной выручки за период (с учетом всех доходов фирмы: сдачи в аренду или дивидендов). Она показывает сумму прибыли фирмы с каждой единицы продукции.

Например, ООО «1» и ООО «2» – крупные фирмы, имеют большие объемы продаж и высокую прибыль, работают в одной сфере.Для того, чтобы узнать, какое из предприятий сработало эффективнее, делают расчет рентабельности продаж:

Значит рентабельность ООО «2» выше и эффективность ее работы больше.

Рентабельность продукции является важным показателем, потому что он отражает зависимость между прибылью и затратами на выпуск и продажу товаров, т.е. показывает какое количество денег получает прибыль от одного рубля затрат.

Рассмотрим пример. ООО «Логос» тратит на производство (покупка материалов, аренда, зарплата и т.д) – 300 000 рублей, а выручка составила за этот период – 400 000 рублей. Рассчитаем сумму прибыли: 400 000 – 300 000= 100 000 рублей.

Рентабельность: (100 000:300 000)·100=33,3%.

Нормальный уровень рентабельности разный для разных видов деятельности и отраслей. В среднем хороший показатель находится в пределах от 15 до 35%.

Еще один важный показатель – рентабельность производства, он показывает, сколько труда было направлено на то, чтобы получить прибыль, т.е. какая сумма прибыли приходится на 1 рубль участвующего в производстве оборудования. Рентабельность производства будет высокой, когда для получения конкретной суммы прибыли тратится мало фондов. Например, прибыльность производства диванов в новой обивке.

Перед каждым предприятием остро стоит вопрос, как повысить рентабельность. Ответ прост, для этого нужно увеличивать прибыль (которая находится в числителе формулы), или снижать знаменатель формулы (затраты, инвестиции). Экономисты считают, что рентабельность можно повысить за счет разных факторов:

Первым из них является снижение себестоимости продукции, без потери ее качества;

Вторым фактором называют повышение качества продукции и разработка эффективной стратегии продаж, это поможет увеличить спрос на товар, а значит и прибыль.

Пример №2

Заказчик — автотранспортное предприятие. Бизнес заказчика — перевозка, погрузка и разгрузка различных грузов. Финансовая служба предприятия рассчитывает себестоимость каждой оказанной услуги, при этом затраты по амортизации распределяются только на услуги по перевозке.

Варианты решений

|

Создать группу аналитического учета «Услуги по перевозке», указать ее в карточках номенклатур «Услуги грузового транспорта», «Услуги тяжелого парка». Выпуск услуг отразить документами «Производство без заказа», расходы по амортизации отнести на статью расходов «Амортизация оборудования». При закрытии месяца в документе «Распределение расходов на себестоимость продукции» для статьи расходов «Амортизация оборудования» указать фильтр по группе продукции «Услуги по перевозке». |

Выпуск услуг отразить документами «Производство без заказа», расходы по амортизации отнести на статью расходов «Амортизация оборудования». При закрытии месяца в документе «Распределение расходов на себестоимость продукции» для статьи расходов «Амортизация оборудования» указать продукцию на закладке «По выпускам без распоряжений вручную» в документе «Распределение расходов на себестоимость продукции». |

Учет незавершенного производства

Учет незавершенного производства в «1С:ERP» производится автоматически, также в ходе выполнения процедуры

закрытия месяца.

Незавершенное производство в целом может образовываться в следующих случаях:

-

Недописанные материалы. В нашем примере выше на выпуск были списаны не все материалы, переданные

в кладовую. Часть осталась лежать там. Так как кладовая относится к незавершенному производству,

то все, что там лежит, будет формировать остаток по 20-му (23-му) счетам.В нашем случае остаток по 20-му счету выглядит так (рис.47).

Рис. 47. Бухгалтерия. Оборотно-сальдовая ведомость

Остаток соответствует производственному отчету по движениям материалов в кладовой (рис.48).

Рис.48. Отчет по движениям используемых материалов в кладовой

-

Выпущенная продукция не передана из производства (кладовой) на склад. Несмотря на то, что

продукция будет фактически выпущена, затраты по ней распределены и себестоимость сформирована,

отсутствие передачи ее на склад будет означать ее фактический остаток в незавершенном производстве.

То есть по факту она будет числиться опять же на 20-м (23-м) счетах. -

Выпущенная работа не реализована. В «1С:ERP» работа фактически является номенклатурной

затратой или, если говорить другими словами, количественной сущностью по принципу взаимодействия

с ней. То есть, если в более ранних программных продуктах «1С» работа одновременно выпускалась

и реализовывалась, то сейчас работа сперва должна быть выпущена в рамках производственного блока,

и далее реализована документами коммерческого блока. В незавершенном производстве работа будет

числиться до тех пор, пока не будет реализована.

«1С-Архитектор бизнеса» имеет большой практический опыт и владеет отлаженной методологией внедрения

«1С:ERP»: от анализа задач до сопровождения системы. Мы поможем вам сократить время на запуск и освоение

программы, избежать ошибок в работе, проведем обучение пользователей. Оказываем полный спектр услуг по

сопровождению «1С:ERP» с учетом специфики вашей компании.