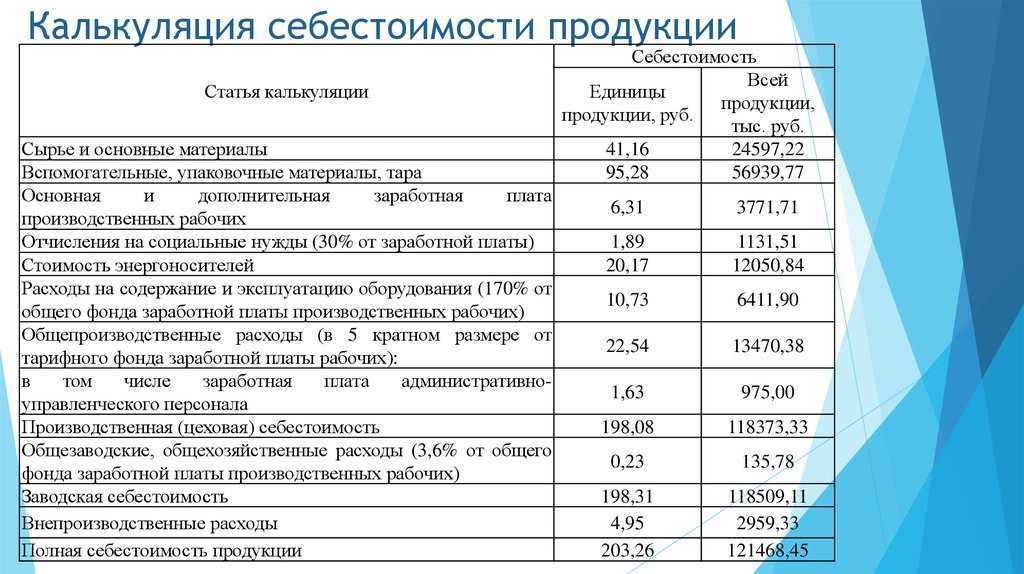

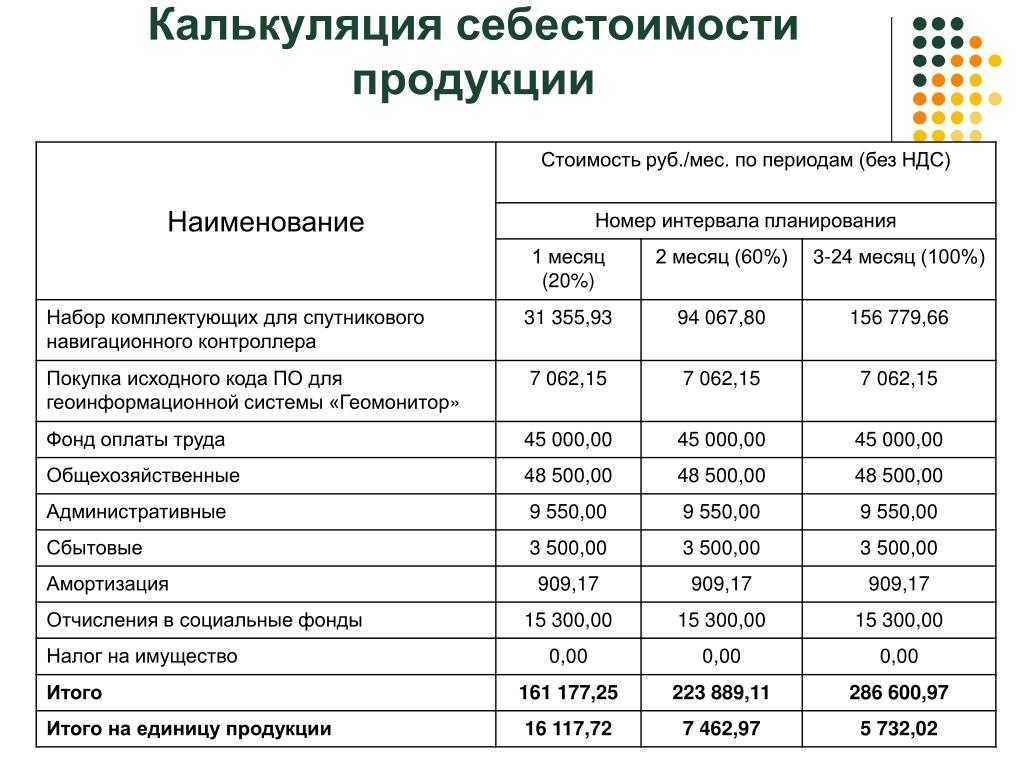

Пример расчета себестоимости продукции на производстве с образцом в Excel

Процедуру калькулирования себестоимости продукции мы визуализировали в простой по структуре таблице в Excel, куда можно вписывать свои данные.

В нее при необходимости можно добавлять строки. При этом не забывайте проверять суммирующие формулы.

Для лучшего понимания в таблице приведен пример расчета калькуляции себестоимости продукции по второму виду хлеба из нашего примера — батону с отрубями.

Источником данных для применения таблицы могут служить технологические и калькуляционные карты, результаты контрольных замеров и взвешиваний, документы на закупки, ведомости по расчету зарплаты и прочая первичка, на основе которой рассчитываются требующиеся данные.

ВАЖНО! Два раздела таблицы посвящены производственной себестоимости. Не забывайте, что, помимо нее, есть и другие расходы, формирующие полную себестоимость продаж

Например, зарплата административного персонала, расходы на хранение и доставку готовой продукции, рекламу и т. п.

Все эти расходы также косвенные, и их часто следует учитывать в управленческих целях. Например, для определения правильной отпускной цены. В зависимости от того, хотите вы объединить все косвенные расходы или рассчитать отдельно производственную и полную себестоимость, вы можете, соответственно, либо добавить упомянутые расходы в общий второй раздел таблицы, либо скопировать второй раздел и внести в него данные отдельно по тому же принципу распределения.

Узнайте больше об использовании счетов бухгалтерского учета при расчете себестоимости продукции из статей:

- «Счет 20 «Основное производство» в бухгалтерском учете»;

- «Счет 40 «Выпуск готовой продукции (работ, услуг)» в бухгалтерском учете».

***

Расчет стоимости продукции возможен в разных целях. В их числе формирование корректной отпускной цены на основе данных по себестоимости производимых изделий. Такая себестоимость складывается из прямых расходов и доли косвенных затрат.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».

С какой целью проводится калькулирование себестоимости?

Калькулирование себестоимости проводится с несколькими основными целями, которые играют важную роль в управлении предприятием и формировании цен на продукцию. Вот основные цели калькулирования себестоимости:

- Ценообразование: Определение точной себестоимости продукции является ключевым шагом при установлении цен на товары или услуги. Зная реальные затраты на производство, предприятие может установить конкурентоспособные цены, учитывая рыночные условия и стратегию бизнеса.

- Анализ себестоимости: Калькулирование себестоимости позволяет детально проанализировать структуру затрат и выявить, какие факторы влияют на общую стоимость продукции. Этот анализ может помочь идентифицировать зоны с наибольшими расходами, что в свою очередь позволяет управлять затратами и повышать эффективность производства.

- Выявление резервов снижения себестоимости: Анализ себестоимости позволяет выявить потенциальные резервы для снижения затрат на производство. Это может включать в себя оптимизацию производственных процессов, улучшение снабжения, использование более эффективных технологий и другие меры для снижения расходов.

- Принятие стратегических решений: Точное калькулирование себестоимости является важным инструментом для принятия стратегических решений на уровне управления. Это может включать в себя выбор ассортимента продукции, определение объемов производства и разработку стратегии ценообразования в долгосрочной перспективе.

- Планирование и контроль: Знание себестоимости необходимо для разработки бюджетов, планов производства и финансовых прогнозов. Контроль за фактическими затратами по сравнению с плановыми значениями позволяет предприятию эффективно управлять своей деятельностью.

Таким образом, калькулирование себестоимости является важным инструментом управления бизнесом, который помогает предприятию принимать обоснованные решения, оптимизировать производственные процессы и обеспечивать конкурентоспособность на рынке.

Как снизить себестоимость

Снижение себестоимости важно для бизнеса, поскольку позволяет повысить конкурентоспособность и рентабельность предприятия. Вот несколько методов и стратегий, помогающих снизить себестоимость продукции или услуги

Оптимизация процессов производства. Исследуйте производственные процессы и ищите возможности для повышения эффективности и сокращения издержек. Внедрение новых технологий, автоматизация, улучшение логистики и сокращение времени производства позволяют существенно снизить затраты.

Управление запасами. Оптимизация уровня запасов и улучшение системы управления запасами позволяют избежать излишних затрат на хранение и устаревания материалов. Тщательное планирование спроса и поставок, а также использование таких методов, как JiT, позволяют снизить затраты на запасы.

Поиск других поставщиков. С помощью активного поиска и сравнения цен у различных поставщиков можно найти более выгодные условия закупки сырья, материалов или компонентов. Пересмотр контрактов и установление долгосрочных партнёрских отношений с надёжными поставщиками позволяют снизить стоимость закупок.

Энергосбережение. Применение мер энергосбережения может значительно снизить затраты на электроэнергию и другие ресурсы. Внедрение энергоэффективного оборудования, установка сенсоров для автоматического отключения неиспользуемых устройств и регулярное обучение сотрудников методам энергосбережения — всё это способы сократить расходы на энергию.

Улучшение управления затратами. Внедрение системы управления затратами позволяет более эффективно контролировать и сокращать расходы. Система управления затратами предполагает анализ каждой статьи расходов, установление бюджетов, принятие мер по сокращению издержек и постоянный мониторинг финансовых показателей.

Предположим, у компании высокие затраты на электроэнергию. Чтобы снизить их, компания решает установить солнечные панели на своих производственных помещениях.

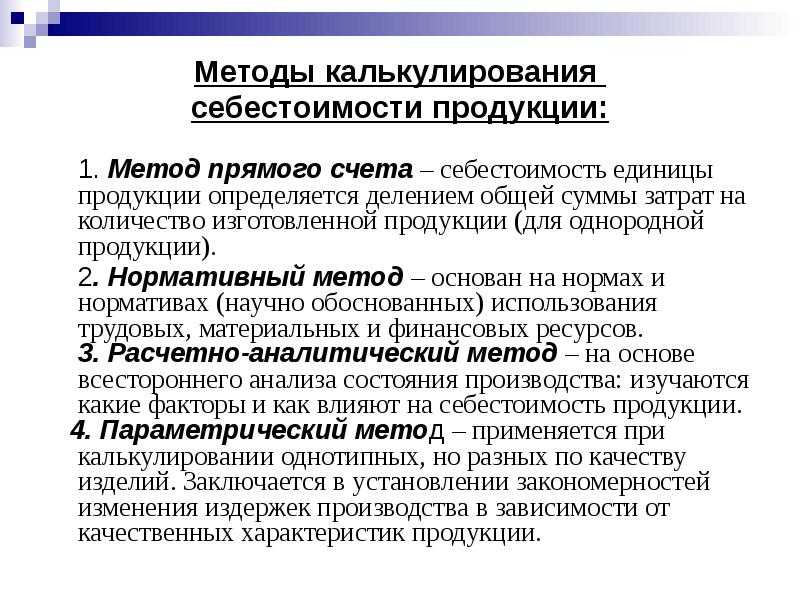

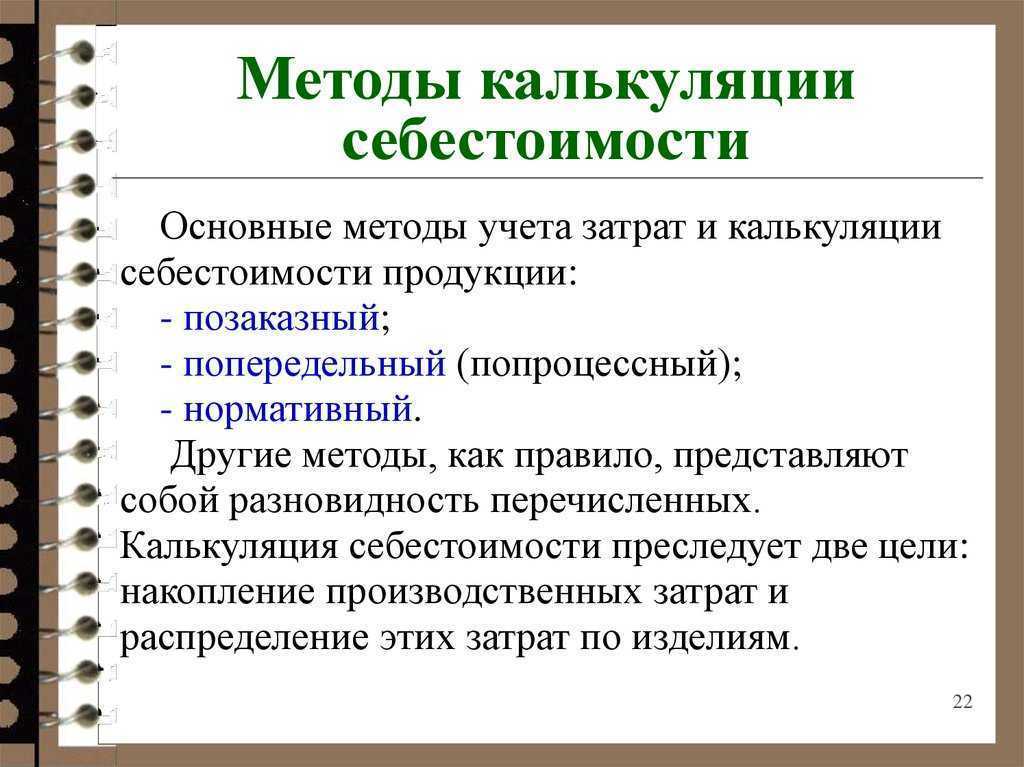

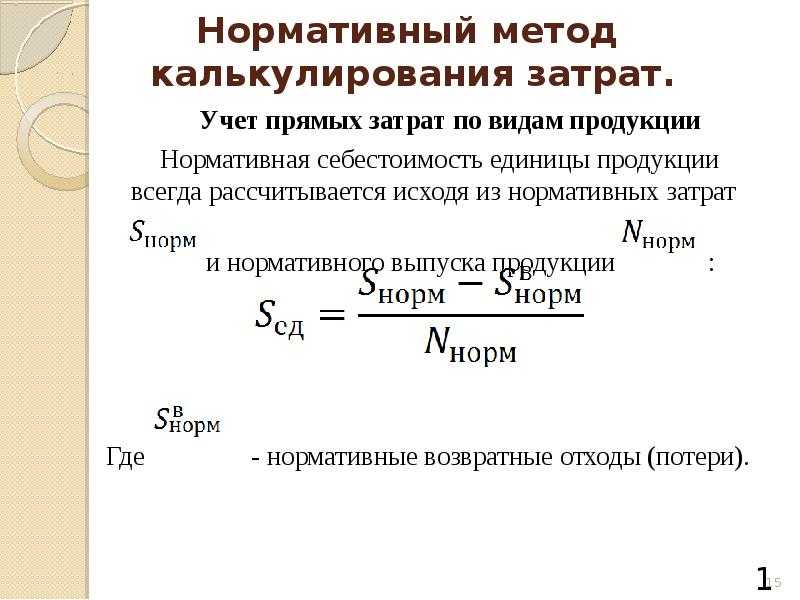

Основные методы калькуляции

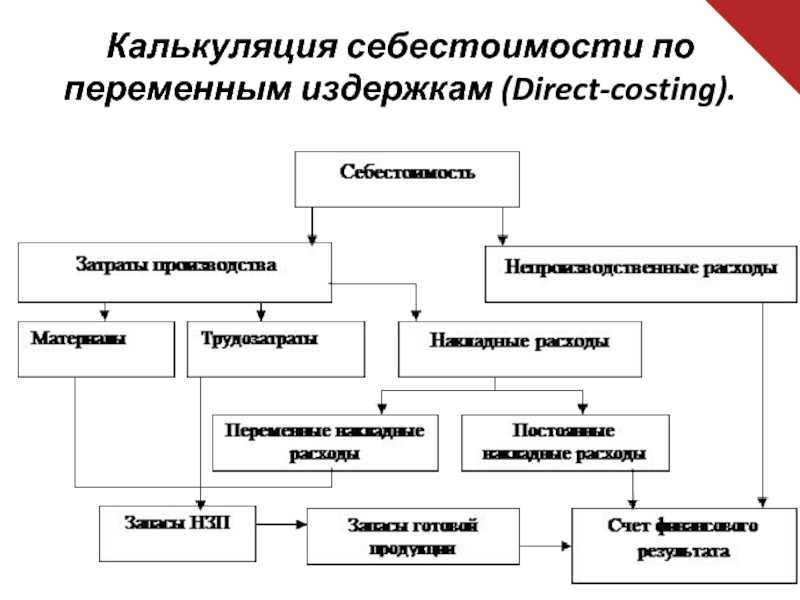

Прямая калькуляция. Метод основывается на распределении прямых затрат (например, затрат на материалы и прямую рабочую силу) на конкретные продукты или услуги и исключает распределение непрямых (например, административные расходы) и фиксированных затрат, считая их общими для всего производства. Этот метод оптимален в использовании для компаний с небольшим ассортиментом продукции.Полная калькуляция. Этот метод учитывает как прямые, так и непрямые затраты при распределении на продукты или услуги. Здесь суммируются все виды затрат, включая непрямые расходы, амортизацию, а также фиксированные затраты.

Такой метод калькуляции обеспечивает более точное представление о стоимости производства, но требует более сложных расчетов.Нормативная калькуляция. В этом методе используются предварительно установленные нормы или стандарты, которые могут быть определены на основе опыта предыдущих периодов, стандартных временных затрат, расчетов нормативных себестоимостей материалов и труда. Нормативная калькуляция позволяет быстро оценить стоимость и удобна для прогнозирования и планирования.Поточная калькуляция (метод ABC) основывается на определении стоимости продукции или услуги на основе затрат, связанных с определенными активностями или процессами. Метод ABC (Activity-Based Costing) позволяет более точно учитывать непрямые затраты и может быть полезен при учете сложных или изменчивых процессов производства.

Анализируем плановую и фактическую калькуляции

Изучив статьи затрат калькуляции, определив, какие расходы включаются в каждую из них, необходимо проанализировать себестоимость, сравнив плановую и фактическую калькуляции. Этот вид анализа позволяет эффективно оценить деятельность предприятия, необходим при разработке планов его дальнейшего развития, так как позволяет найти способы снизить себестоимость и, соответственно, повысить рентабельность предприятия.

3 основные цели сравнительного анализа плановой и фактической калькуляций:

- проверить обоснованность плановой калькуляции, степень отклонения показателей плановой калькуляции от фактической;

- изучить причины отклонения;

- разработать способы снижения себестоимости (при наличии такой возможности).

Анализ структуры затрат калькуляции проводится на основе данных бухгалтерского учета при сопоставлении плановых показателей с фактическими. Проведем сравнительный анализ плановой и фактической калькуляции ООО «Альфа» на примере ремонта агрегата А.

Таблица 8. Сравнительный анализ плановой и фактической калькуляции

|

№ п/п |

Наименование статей калькуляции |

Плановая калькуляция, руб. |

Фактическая калькуляция, руб. |

Отклонения фактических показателей от плановых, руб. |

Отклонения фактических показателей от плановых, % |

|

1 |

Затраты на материалы всего |

25 614,00 |

34 718,00 |

9 104,00 |

35,54 |

|

В том числе: |

|||||

|

2 |

сырье и основные материалы |

3413,00 |

7112,00 |

3699,00 |

108,38 |

|

3 |

вспомогательные материалы |

0,00 |

0,00 |

0,00 |

|

|

4 |

покупные полуфабрикаты |

0,00 |

0,00 |

0,00 |

|

|

5 |

возвратные отходы (вычитаются) |

0,00 |

0,00 |

0,00 |

|

|

6 |

комплектующие изделия |

22 201,00 |

27 606,00 |

5405,00 |

24,35 |

|

7 |

0,00 |

0,00 |

0,00 |

||

|

8 |

топливо на технологические цели |

0,00 |

0,00 |

0,00 |

|

|

9 |

энергия на технологические цели |

0,00 |

0,00 |

0,00 |

|

|

10 |

тара (невозвратная) и упаковка |

0,00 |

0,00 |

0,00 |

|

|

11 |

Затраты на оплату труда основных производственных рабочих всего: |

183 500,00 |

210 795,00 |

27 295,00 |

14,87 |

|

В том числе: |

|||||

|

12 |

основная заработная плата |

183 500,00 |

210 795,00 |

27 295,00 |

14,87 |

|

13 |

дополнительная заработная плата |

0,00 |

0,00 |

0,00 |

|

|

14 |

Страховые взносы |

55 050,00 |

63 238,50 |

8188,50 |

14,87 |

|

15 |

Затраты на специальную технологическую оснастку |

0,00 |

0,00 |

0,00 |

|

|

16 |

Общепроизводственные затраты |

275 250,00 |

314 207,00 |

38 957,00 |

14,15 |

|

17 |

Общехозяйственные затраты |

550 500,00 |

583 219,00 |

32 719,00 |

5,94 |

|

18 |

Производственная себестоимость |

1 089 914,00 |

1 206 177,50 |

116 263,50 |

10,67 |

|

19 |

Внепроизводственные затраты |

0,00 |

0,00 |

0,00 |

|

|

20 |

Полная себестоимость |

1 089 914,00 |

1 206 177,50 |

116 263,50 |

10,67 |

В целом отклонение фактической себестоимости от плановой (10,67 %) не является критичным (по данным Минэкономразвития России, инфляция в 2015 г. составляет 12 %). Отклонения наблюдаются по каждой статье затрат калькуляции, причем наибольшие — по статьям «Сырье и основные материалы» (в 2 раза!) и «Комплектующие изделия». Такой резкий рост обусловлен ростом цен на материалы, который было сложно спрогнозировать в начале периода.

Учитывая постоянный рост цен на материалы, стоит проработать варианты снижения этой статьи затрат (например, пересмотреть контракты предприятия с поставщиками или найти поставщиков с более приемлемыми условиями доставки, оплаты и более низкими ценами). Этот тип расходов не стоит недооценивать — он один из основополагающих на промышленных предприятиях.

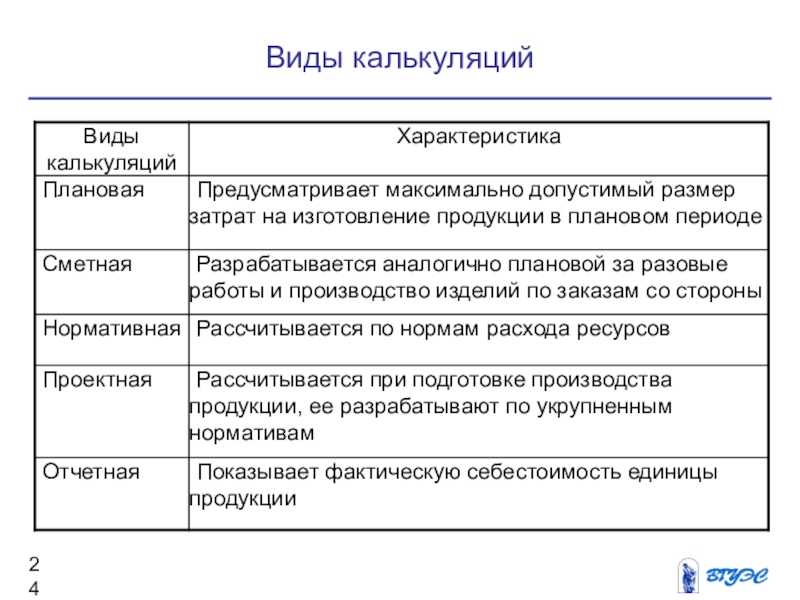

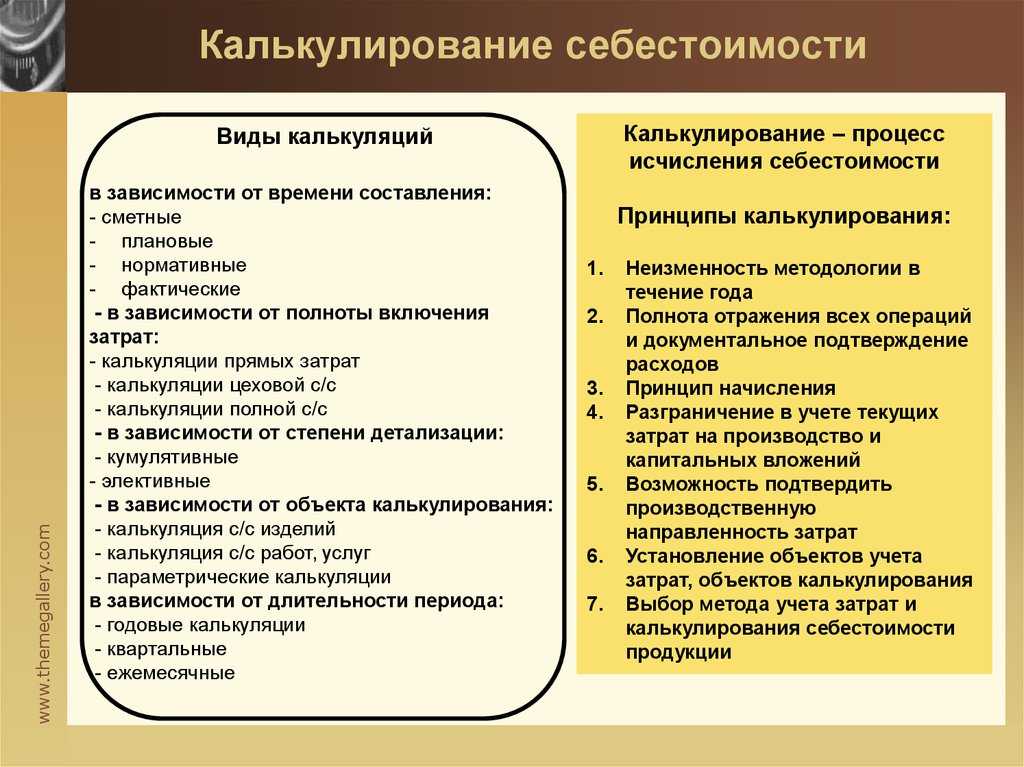

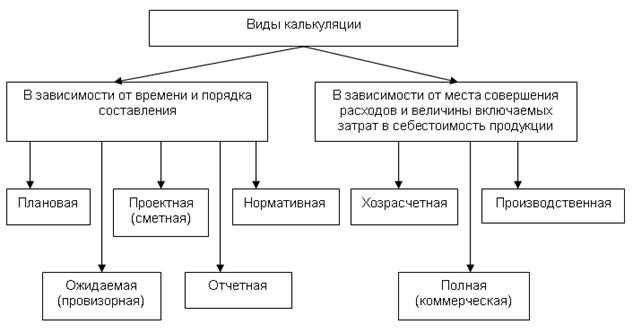

Виды калькуляции

Различают такие виды калькуляции:

- Плановая – создается планово-экономическим отделом с целью понимания средней себестоимости на протяжении планового периода, например, квартала или года. Калькулирование производят, исходя из средних норм затрат сырья и материалов, энергоносителей, трудозатрат, плюс издержек на использование оборудования, обслуживание административного аппарата и реализацию.

- Нормативная – постоянно формируется планово-экономическим отделом на начало месяца, исходя из действующих на момент калькулирования норм расхода сырья, трудозатрат и иных издержек, а также плановых цен на все ресурсы.

- Фактическая – формируется, исходя из фактически понесенных издержек, согласно данных бухучета. Такой документ включает в себя также незапланированные, но осуществленные расходы, и показывает реальную себестоимость товара по результатам отчетного периода.

Рис. 2. Виды калькуляции

Составление калькуляционной карты

Для определения цены 1 блюда калькуляционную карту составляют из расчета стоимости сырья на 10, 50 или 100 порций. Затем результат делят на 10, 50 и 100 соответственно.

Состав ингредиентов подбирают по сборникам рецептур или технико-технологическим картам.

Для каждого из них в калькуляции записывают:

- наименование;

- нормативное количество;

- стоимость.

Если состав компонентов изменился или произошло их удорожание (удешевление), цену пересчитывают и указывают в следующей графе. В ее заголовке прописывают дату корректировки.

Изменения подтверждают своими подписями:

- составитель карты;

- заведующий производством;

- руководитель предприятия.

В соответствующий строках первой графы приводят расшифровку автографов.

В графе «Дата составления» прописывают дату последней записи в карту.

Пример составления калькуляционной карты.

Пример составления калькуляционной карты.

Что такое себестоимость

Себестоимость является одним из ключевых показателей в управлении бизнесом, а также в отраслях производства и обслуживания. Она представляет собой сумму всех затрат, необходимых для создания или производства товара или услуги.

Расчёт себестоимости позволяет точно узнать, сколько денег требуется для производства единицы продукта или услуги.

Одна из основных целей расчёта себестоимости — принятие обоснованных решений о ценообразовании. Зная точную стоимость производства, бизнес может определить цену, которая покроет затраты и обеспечит прибыль, и оптимизировать процессы, чтобы снизить издержки.

На основе данных о себестоимости компании также могут принимать решения о распределении ресурсов и сокращении затрат. Например, выбрать поставщиков с более выгодными условиями, определить оптимальный объём производства, оптимизировать издержки на труд и материалы.

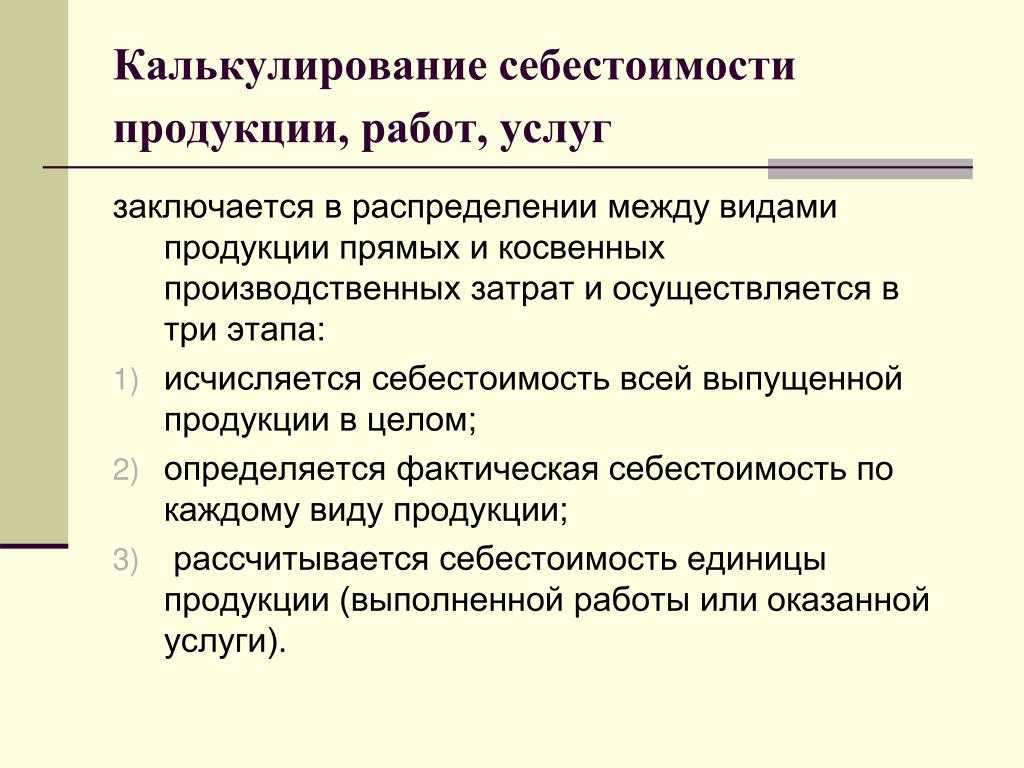

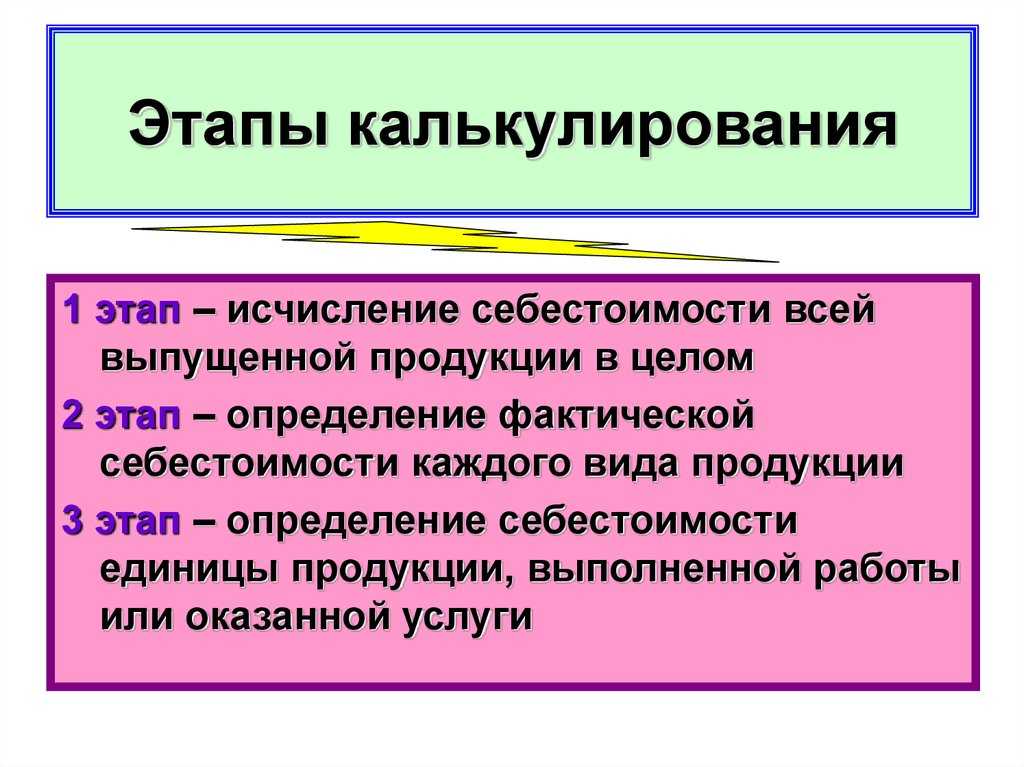

Что такое себестоимость продукции и зачем нужно ее калькулирование

Термином «себестоимость» обозначают денежную оценку затрат производителя (или продавца) на создание (приобретение) того, что он производит и продает. В зависимости от того, для каких задач требуется показатель себестоимости, используются разные способы его расчета. Понятие «калькуляция себестоимости» обычно применимо к производству.

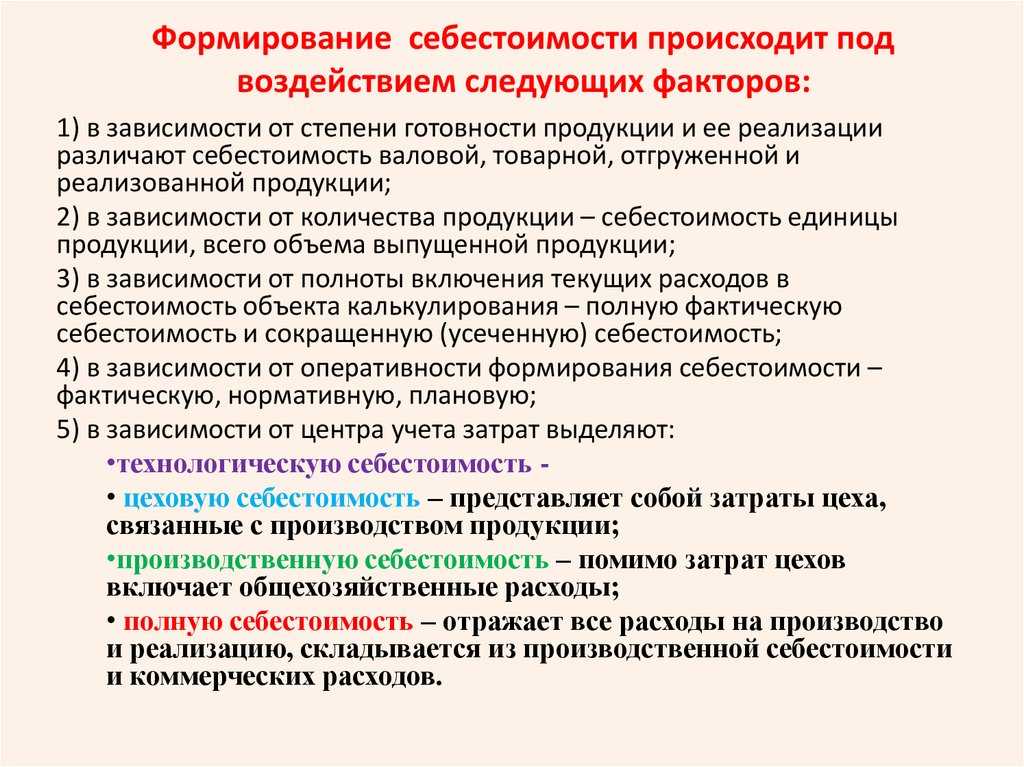

Для анализа деятельности и управления производством себестоимость классифицируется:

1. По способу расчета:

- На плановую, или нормативную. Представляет собой набор среднестатистических данных о стоимости единицы продукции (норм), на которые опираются при планировании деятельности и к которым предписано стремиться.

- Фактическую. Это показатель, отражающий реальный получившийся результат.

2. Охвату:

- На цеховую. Относится к конкретному участку производственного цикла, не выходящему за пределы определенного цеха.

- Производственную. Касается всех участков производственного цикла.

- Полную. Имеет отношение ко всем производственным и непроизводственным этапам формирования себестоимости на предприятии.

3. Цели расчета:

- На маржинальную. Исчисляется в целях определения экономической целесообразности производства в целом или конкретного производственного направления.

- Ценообразовательную. Исчисляется для установления оптимальной отпускной цены единицы продукции.

- Исчисляемую в рамках хозяйственно-аналитической работы. Например, при анализе эффективности внедряемых производственных новаций.

Для раскрытия процесса калькуляции рассмотрим фактическую производственную себестоимость по фактическим затратам на выпуск продукции. Ознакомимся со спецификой таких затрат.

Как снизить себестоимость

Себестоимость уменьшают, чтобы повысить прибыль без увеличения цены товара или услуги для покупателей. Вот что можно сделать, чтобы этого добиться.

Начать экономить

- Найти новых поставщиков или предложить действующим перезаключить контракты на более выгодных условиях. В первом случае лучше найти местных поставщиков, а во втором ― предложить контракт на более длительный срок, но со скидкой на единицу продукции. Оплата в короткий срок или наличными ― ещё один способ заинтересовать контрагента.

- Оптимизировать процессы: отказаться от тяжёлой упаковки, перейти с бумажного документооборота на электронный, отменить обязательную униформу, снизить потребление электроэнергии. Например, можно посчитать, насколько выгодной будет установка солнечных батарей или автоматической системы управления энергопотреблением.

- Уменьшить время на изготовление единицы товара, увеличив эффективность работы. Поможет подбор сотрудников с нужными навыками и образованием, их мотивация.

- Передать часть работы — например, доставку готовой продукции — на аутсорс.

Понять, на каких этапах производства товара или услуги можно сэкономить, можно по результатам внутреннего анализа.

Разумнее производить

Можно увеличить объёмы производства. Так косвенные затраты будут распределены на большее количество единиц товара

Но в этом случае важно иметь достаточно места для хранения (если это физический объект) и уверенность в том, что не произойдёт перенасыщение рынка.

Можно внедрить технологичные инструменты, помогающие управлять персоналом и складами, вести бухгалтерский учёт и так далее. Это позволит избежать таких проблем, как избыток персонала или нехватка необходимых для производства товара материалов и вынужденный простой

Эффективнее продавать

- Оптимизировать затраты на службу поддержки можно, например, с помощью чат-бота SaluteBot или технологию для автоматизации колл-центров SaluteSpeech от Сбера. Они реагируют на все обращения в течение нескольких секунд и отвечают на типовые вопросы, так что специалистам придётся подключаться только в сложных случаях.

- Роль «витрины» можно делегировать крупной торговой площадке вроде маркетплейса, предварительно рассчитав расходы на сотрудничество, — или развивать свой сайт, если это дешевле.

Вводить изменения стоит постепенно ― так можно проверить эффект от каждого нововведения и убедиться, что они не приводят к снижению качества и потере конкурентных преимуществ товара.

Продукты и категории из этой статьи:

SaluteBot

HR-платформа Пульс

HR-платформа Пульс

SaluteSpeech Call-Center

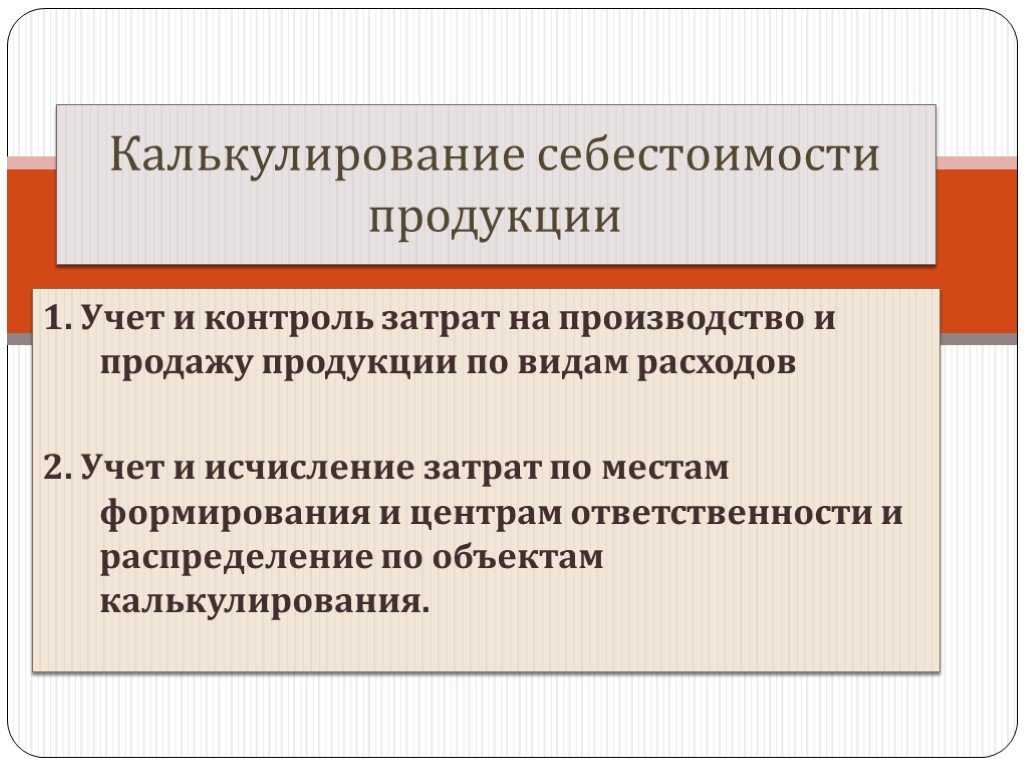

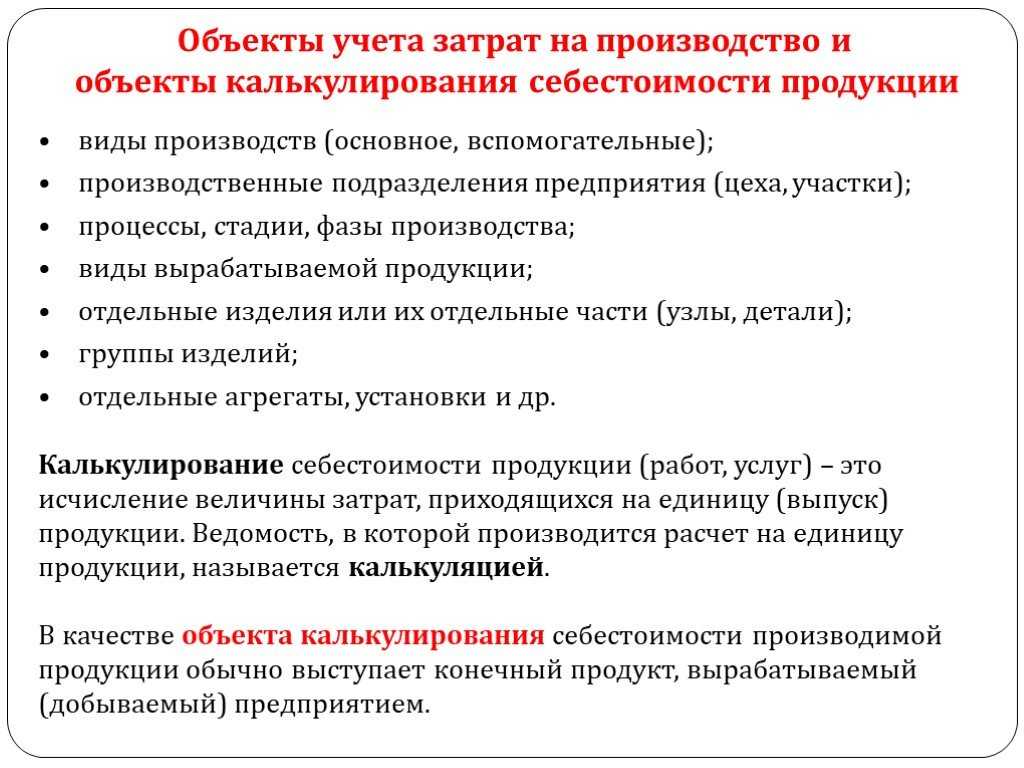

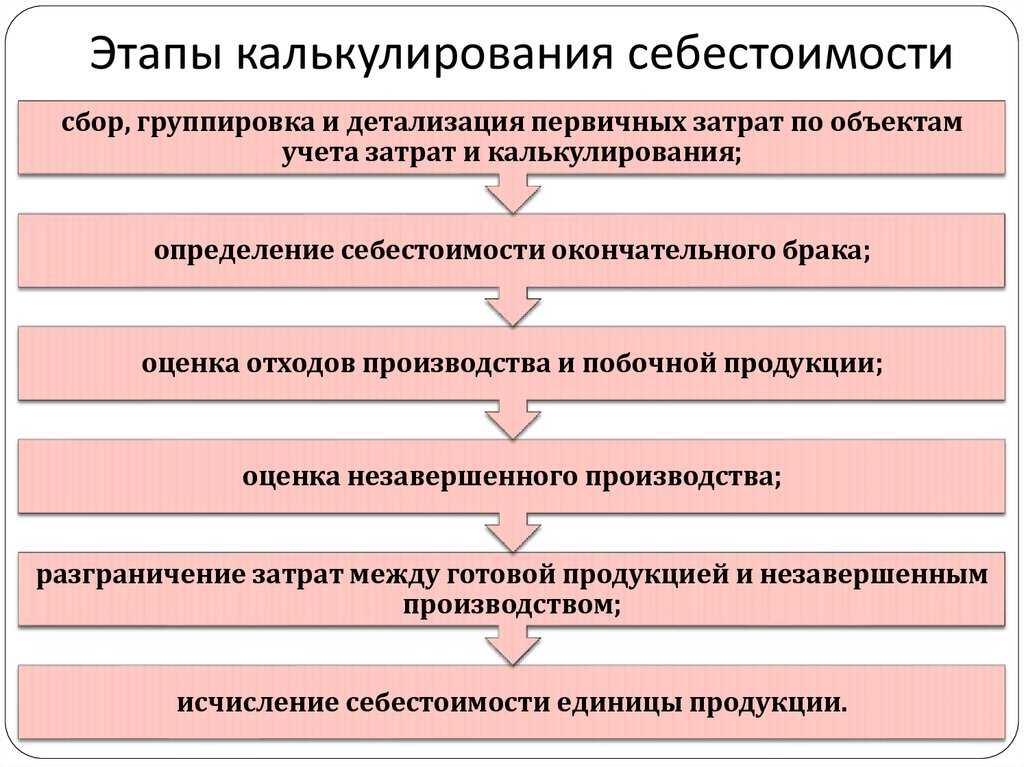

Учет по статьям калькуляции

1. Расчет по калькуляционным статьям

Калькуляция – это исчисление себестоимости

единицы продукции или услуг по статьям расходов. В отличие от элементов сметы

затрат, статьи калькуляции себестоимости объединяют затраты с учетом их

конкретного целевого назначения и места образования.

Объекты калькуляции — отдельные изделия, группы

изделий, полуфабрикаты, работы и услуги, себестоимость которых определяется.

Аналитический учет затрат на производство ведется по объектам калькуляции. Для

каждого объекта необходимо правильно выбрать калькуляционную единицу, в

качестве которых применяют, в основном, натуральные (тонны, метры) и

условно-натуральные единицы, исчисленные с помощью коэффициентов.

Калькуляционные единицы могут не совпадать с учетной натуральной единицей.

Применение укрупненных калькуляционных единиц упрощает составление плановых и

отчетных калькуляций.

При определении себестоимости

отдельных видов продукции (работ, услуг) используется группировка затрат на

единицу продукции по статьям калькуляции, необходимая в процессе

ценообразования на разные виды изделий (продукции), расчета их рентабельности,

анализа затрат на производство одинаковых изделий с конкурентами и т.д.

Различают плановые и фактические

калькуляции.

Главный объект калькулирования —

готовые изделия (продукция), предназначенные для отпуска за пределы

предприятия.

Существует типовая номенклатура

затрат по статьям калькуляции, однако министерства и ведомства могут вносить в

нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает

следующие статьи:

1. Затраты на материалы.

2. Заработная плата

производственных рабочих(тарифная з\п).

3. Покупные изделия,

полуфабрикаты и услуги производственного характера сторонних предприятий и

организаций.

4. Отчисления на социальные

нужды.

5. Дополнительная зарплата.

6. Затраты на содержание

оборудования.

7. Общецеховые расходы:

расходы на подготовку и освоение производства, зарплата управленческого и

инженерно-технического персонала, содержание помещений и т.д.

8. Общезаводские расходы:

управленческий персонал, дополнительные зарплаты и премии, реклама,

командировки, оборудование и т.д.

9. Внепроизводственные

расходы: транспортировка, упаковка, маркировка и т.д.

10. Затраты на вспомогательные

материалы.

Цеховая себестоимость представляет собой затраты

производственного подразделения предприятия на производство продукции.

Сцех=См+Сп.п.+Сп.д.+Loop+ Lдоп

+Соб+Собщецех.

См – затраты на материалы

Сп.п – затраты на полуфабрикаты

Loop – зарплата основного персонала

Lдоп – дополнительная зарплата

Соб – затраты на содержание

оборудования

Собщецех. – общецеховые затраты

Заводская себестоимость помимо затрат цехов включает общие

по предприятию затраты.

Сзав= Сцех+Созр

Созр – общезаводские расходы

Полная себестоимость включает затраты и на производство

и на реализацию продукции.

Сполн=Сзав+Свн

Свн — внепроизводственные

расходы

В состав коммерческих расходов

включают расходы на тару и упаковку, расходы на транспортировку, затраты на

рекламу, прочие расходы по сбыту.

Статьи затрат, входящие в состав

калькуляции подразделяют на простые и комплексные. Простые состоят из одного

экономического элемента (заработная плата). Комплексные статьи включают

несколько элементов затрат и могут быть разложены на простые составляющие (общепроизводственные,

общехозяйственные расходы…).

Учет затрат необходим для

определения финансовых результатов деятельности предприятия.

Структура себестоимости по

калькуляционным статьям показывает: соотношение затрат в полной себестоимости

продукции, что израсходовано, куда израсходовано, на какие цели направлены

средства. Она позволяет выделить расходы каждого цеха или подразделения

предприятия.

Если в смете затрат на производство

объединены только экономически однородные элементы затрат, то в статьях калькуляции

только некоторые являются однородными, а остальные включают различные виды

расходов, т.е. являются комплексами.

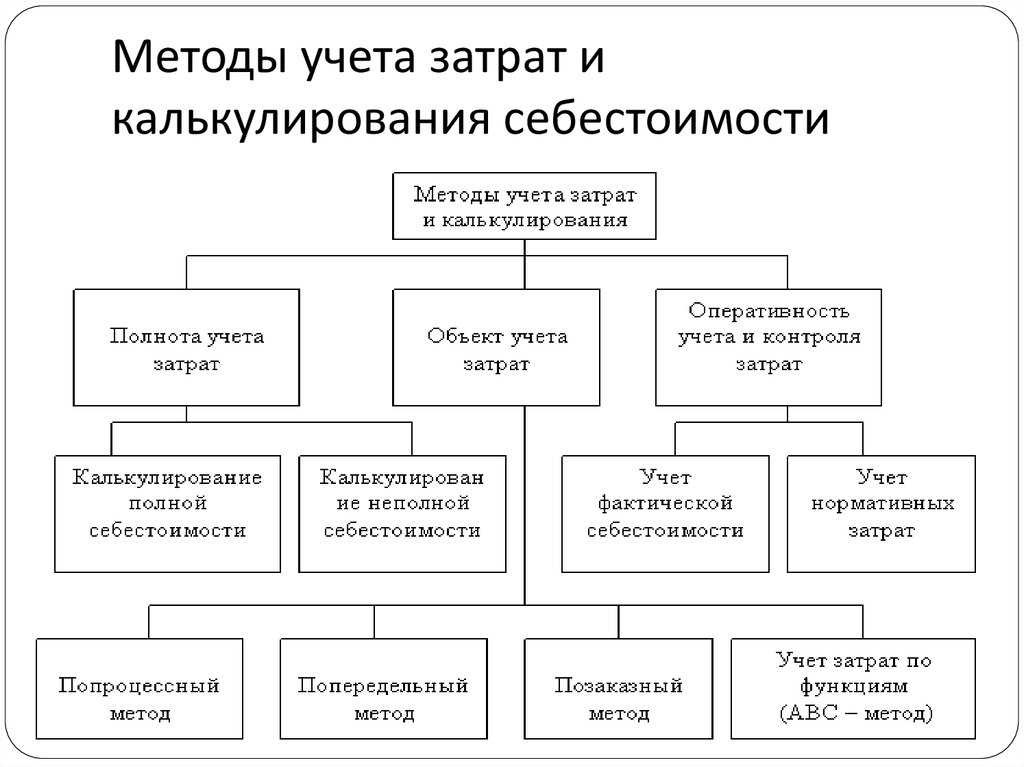

Заказы и переделы

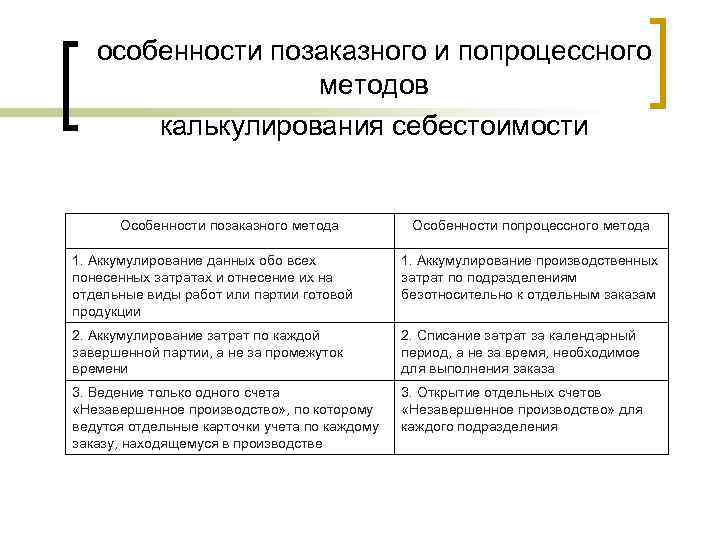

Позаказный метод калькулирования себестоимости

продукции

применяется как в индивидуальном, так и в серийном производстве.

Объектом учета затрат в этом случае являются отдельные заказы. Заказ

может открываться как на одно изделие, так и на серию изделий. Прямые

затраты относятся непосредственно на заказы, а косвенные распределяются

пропорционально принятой базе по отдельным заказам. В практике

производственного учета применяется несколько модификаций позаказного

метода, но чаще всего производственная себестоимость заказа в целом

определяется по его окончании, при этом себестоимость каждого изделия,

входящего в заказ, не калькулируется.

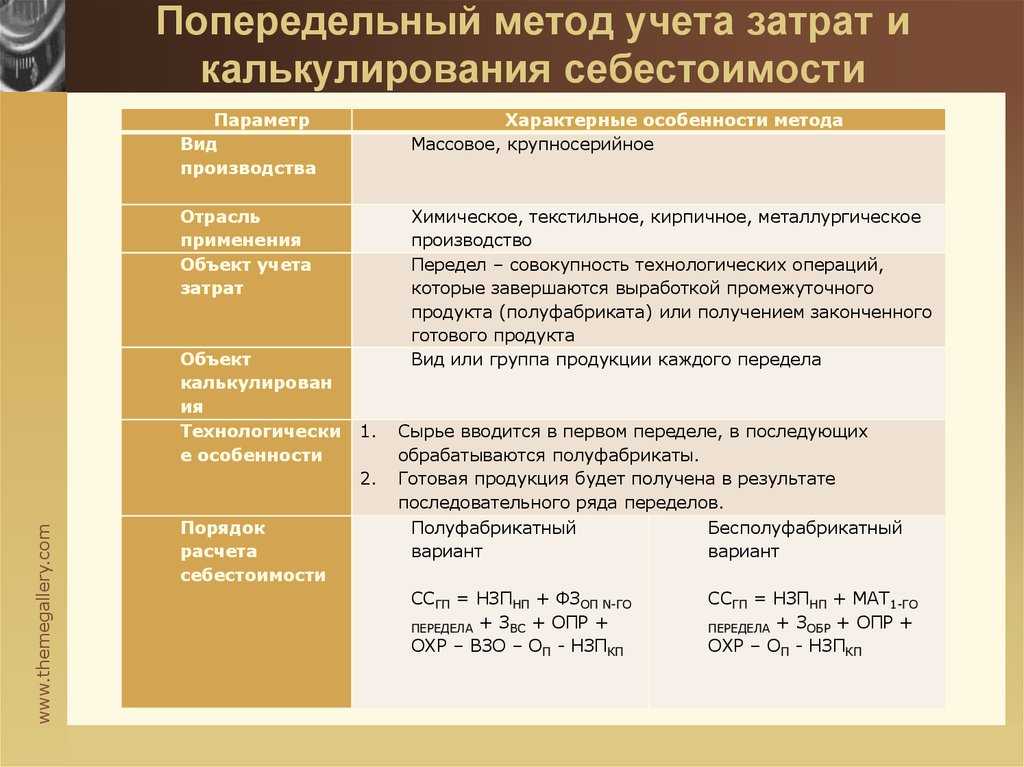

Попередельный метод калькулирования

себестоимости продукции

преобладает в производствах с последовательной переработкой исходного

сырья и комплексным использованием сырья, где производственный процесс

состоит из отдельных стадий технологического цикла с самостоятельной

технологией и организацией производства. Особенность попередельного

метода заключается в том, что затраты обобщаются по переделам, что

позволяет калькулировать себестоимость продуктов каждого передела,

которые выступают в качестве полуфабрикатов в последующих переделах.

Если часть полуфабрикатов передается на дальнейшую переработку, а

другая часть реализуется либо из одного вида полуфабрикатов

вырабатывается разнородная продукция, то, естественно, возникает

необходимость обособленного калькулирования их себестоимости. Однако

существует и такой отраслевой вариант использования попередельного

метода учета затрат, при котором калькулируется себестоимость только

продукции, законченной производством.

Попроцессный метод учета затрат и

калькулирования себестоимости продукции является

разновидностью

попередельного метода.

Он применяется на производствах с кратким технологическим циклом,

отсутствием или незначительностью НЗП, ограниченной номенклатурой

выпуска продуктов. Этот метод предусматривает дифференцированный учет

затрат по каждому технологическому процессу (фазе), цехам и участкам

(службам) и иным центрам возникновения затрат. Такое построение учета

обеспечивает калькулирование единицы продукции, полученной в разных

технологических процессах.