Первичная документация в бухгалтерии что это такое?

Как вы уже знаете, причиной оформления первичного документа служат события, случающиеся на предприятии. Однако не все события нужно относить к тем, которые требуют оформления первичного документа. Например: в офисе перенесли из одного угла в другой большущий такой ксерокс. Событие? Событие. Но нам никакого первичного документа оформлять не требуется. Тогда по каким критериям стоит отбирать события для оформления первичного документа? Давайте разбираться. Для этого будем опираться на наши знания.

Для поиска ответа на наш вопрос предлагаю вспомнить, какие два максимальных обобщения всей информации предприятия мы знаем? На какие два вида делится любая информация в бухгалтерском учете? Вспомнили? Это же «Актив» и «Пассив». Вспоминайте, «Актив» — это «Имущество» предприятия, а «Пассив» — это «Обязательства/Долги» нашего предприятия.

Вернемся к ксероксу. Чем он будет «Активом» или «Пассивом», т.е. «Имуществом» или «Обязательством/Долгом»? Согласитесь, что ксерокс – это «Имущество» фирмы. А перемещение ксерокса из угла в угол, как-то изменило это «Имущество», изменило информацию об этом? Стал ли ксерокс меньше или больше стоить? Исчез ли он или вдруг их стало два? Нет. Отсюда и нет надобности оформлять первичный документ, поскольку само «Имущество» не изменилось ни в качестве, ни в количестве.

А как тогда ксерокс мог бы изменить информацию так, чтобы нужно было оформить первичный документ? Для начала он мог бы сломаться так, что не подлежал бы ремонту, т.е. следующее его место пребывания – утиль. Т.е. на предприятии он уже бы не числился, поскольку пользу не приносит. Ксерокс попал бы под списание. Вот вам и название события (списание), которое необходимо зафиксировать первичным документом.

Итак, любое событие, изменяющее информацию об «имуществе» или «обязательствах/долгах» фирмы называется «Хозяйственной операцией», которая требует оформления «Первичного документа» с созданием «Проводки» по бухгалтерским счетам.

Подготовка бухгалтерских документов

При формировании бухгалтерской отчётности руководствуются Российскими стандартами бухгалтерского учёта (РСБУ), которые определены тремя нормативными документами:

- Федеральный закон от 6 декабря 2011 года № 402-ФЗ.

- Приказ Минфина РФ от 29 июля 1998 года № 34н.

- Приказ Минфина РФ от 2 июля 2010 года № 66н.

По нормам перечисленных документов составлен перечень требований к БФО. Она должна быть:

- достоверной. Эффективные решения принимаются, когда перед глазами правдивые данные. Чтобы избежать неточностей и разночтений, перед заполнением бланков инвентаризируют активы и обязательства;

- полезной. Бланк должны не усложнять, а упрощать оценку и принятие решений. Поэтому в отчёты включают все данные, которые влияют на выводы;

- полной. Отчёты должны раскрывать финансовое положение и результаты деятельности. Это возможно, если заполнить все бланки, соблюдая правила;

- существенной. В БФО должны быть все показатели и данные, без которых невозможны объективные решения. Существенность информации определяют по набору количественных и качественных факторов. Рядовой организации достаточно следовать общепринятым нормам;

- нейтральной. Нельзя подстраивать данные так, чтобы влиять на решения определённых лиц. Бухгалтерская отчётность должна быть одинаковой для всех пользователей;

- последовательной. Организация должна пользоваться одинаковыми бланками с начала деятельности и отражать данные от одного отчётного периода к другому. Нельзя регулярно менять формы, так как это может ввести пользователей в заблуждение.

Для ИФНС отчёты заполняют на русском языке, а показатели отражают в рублях. В документы включают сведения не только по головной организации, но и по всем филиалам, подразделениям. Сведения направляют в налоговую инспекцию по месту регистрации в электронном виде, бланки заверяют электронной подписью. В бумажном виде бух фин отчётность сдавать нельзя.

Если предприятие работает на международном рынке, то может составлять отчётность по международным стандартам финансовой отчётности (МСФО). По этим документам зарубежные партнёры оценивают состоятельность фирмы и принимают решение о сотрудничестве или выделении средств. Бухотчётность по МСФО не исключает обязанность сдавать бланки по РСБУ в налоговую инспекцию.

Бухотчётность оформляется в несколько этапов. Это комплекс определённых шагов, в котором необходимо:

- Проверить правильность ведения учёта в отчётном периоде. В частности, изучить первичную документацию и правильность её составления, проверить соответствие синтетического и аналитического учёта и убедиться в отсутствии скрытых резервов.

- Провести предварительную подготовку. На этом этапе бухгалтер проводит инвентаризацию активов и обязательств предприятия, исправляет найденные ошибки, закрывает счета учёта и списывает полученную чистую прибыль.

- Заполнить бланки по результатам первых двух этапов.

Нет времени заниматься бухгалтерской отчётностью? Делегируйте задачу экспертам «Моё дело» и занимайтесь развитием бизнеса.

Что делает бухгалтер первичной документации

В крупных компаниях первичных документов бывает очень много, поэтому для работы с ними может потребоваться отдельный специалист – бухгалтер первичной документации. В должностные обязанности такого сотрудника входит множество задач:

-

сбор информации для «первички» у сотрудников и контрагентов;

-

заполнение первичных документов;

-

внесение документов в учетную систему;

-

оформление корреспонденции по счетам бухучета;

-

контроль документооборота;

-

передача бумажных первичных документов в архив и многое другое.

От специалиста требуется внимательность, усидчивость, скрупулезность. Не менее важна стрессоустойчивость. Дело в том, что работа такого сотрудника может быть распределена неравномерно, и в конце отчетного квартала часто приходится трудиться в авральном режиме.

Что касается профессиональных знаний, то такому сотруднику потребуются финансовая и юридическая грамотность, умение работать с 1С и другими бухгалтерскими программами, знание правил хранения документов и ведения архивов.

Чтобы получить специальность бухгалтера по первичной документации, а также четко понимать подводные камни регулярно меняющегося законодательства, предлагаем пройти обучение в НИПКЭФ. Для студентов – в зависимости от их запросов, пожеланий и уровня подготовки – разработано множество эффективных онлайн-курсов по бухучету, дающих право работать по специальности.

В этом блоге, к сожалению, мы не можем дать более подробную информацию о бухгалтерском учете. Но надеемся, что статья помогла специалистам с определениями, а также вдохновила на обучение и продвижение по карьерной лестнице.

Актуальные методы работы с отчётностью

Нарушения при ведении бухучёта могут привести к штрафам, а в отдельных случаях — к отстранению от должности или уголовной ответственности. Крайние меры наказания применяют, когда докажут факт намеренного искажения показателей в отчётности для уклонения от налогов и прочих обязательств.

- За ошибки оштрафуют на 5 000 или 10 000 рублей. За повторные нарушения штраф может быть вдвое больше.

- Отдельно могут наказать должностных лиц и оштрафовать их на сумму от 300 до 500 рублей.

Штрафы предусмотрены и за нарушение сроков подачи документов. А ошибки в документах часто приводят к неправильным управленческим решениям, которые напрямую отразятся на успехе предприятия. Чтобы не опаздывать с отчётностью и корректно оформлять документы, нужно выстроить эффективную систему учёта.

В малом бизнесе руководитель может вести бухучёт самостоятельно или нанять отдельного сотрудника. Но при широкой номенклатуре, регулярных поставках и многочисленных операциях этот процесс лучше оптимизировать.

Большинство компаний выбирают современные системы программы учёта, например, как «Моё дело». Это сервис-онлайн бухгалтерии, в котором пользователи могут работать с отчётностью самостоятельно или передать это специалистам. Поддержка опытных бухгалтеров, кадровиков и юристов поможет выйти из сложных ситуаций, найти оптимальное решение по любым вопросам, а в долгосрочной перспективе оптимизировать расходы бизнеса — а значит, увеличить его заработок.

Онлайн-бухгалтерия «Мое дело» на рынке уже 14 лет. Это удобный, интуитивно понятный и эффективный сервис, который позволяет автоматизировать большую часть ежедневной рутины. Он одинаково подходит разным субъектам бизнеса:

- малому — позволяет сосредоточиться на стратегии развития, полностью снимая задачи по учёту, бухгалтерии и обязательным платежам;

- среднему — позволяет вести все участки в одном окне. Предлагает индивидуальные решения, оптимальные для конкретной отрасли бизнеса.

Сервис полезен и бухгалтерам, потому что автоматизирует ежедневные операции и сводит к нулю риск ошибок, возможных при монотонном ручном учёте.

Если не хочется заниматься бухгалтерией самостоятельно, можно передать это удалённым специалистам, которые займутся всеми вопросами налогов, учёта, кадров и бухгалтерии. В распоряжении бизнеса будет персональная команда, в которую входят юрист, бухгалтер, кадровик, налоговик и консультант.

Правила оформления документов бухгалтерского учета

По ФСБУ 27/2021 документы должны соответствовать требованиям Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и собственно ФСБУ 27/2021. Таким образом, ФСБУ 27/2021 уточняет и дополняет нормы Закона № 402-ФЗ.

ФСБУ 27/2021 определено следующее.

Документы бухгалтерского учета (первичные документы и регистры) должны быть составлены на русском языке. Первичный учетный документ, составленный на иностранном языке, должен содержать построчный перевод на русский язык.

Исключение составляют случаи, когда законодательство или правила страны (места ведения деятельности организации за пределами Российской Федерации) требуют составления документов бухгалтерского учета на языке этой страны. Такие документы составляются на соответствующем иностранном языке. Однако регистр бухгалтерского учета, составленный на иностранном языке (в котором отражены иностранные документы), должен содержать построчный перевод на русский язык.

Денежные величины в регистрах бухгалтерского учета должны указываться в рублях. Денежные величины по объектам бухгалтерского учета, стоимость которых выражена в иностранной валюте, записываются в регистрах одновременно в такой валюте и в рублях (за исключением случаев, когда иное установлено ФСБУ, принимаемыми в соответствии с Законом № 402-ФЗ).

Первичные учетные документы должны содержать обязательные реквизиты, которые установлены Законом № 402-ФЗ. Одним из обязательных реквизитов является дата составления документа.

Стандарт уточняет, что датой составления документа в общем случае признается дата его подписания. Наряду с обязательными реквизитами организация вправе включать в первичный учетный документ дополнительные реквизиты.

ФСБУ 27/2021 вводит понятие оправдательного документа. Это документ, который содержит информацию о факте хозяйственной жизни, но не всегда отвечает критериям первичного учетного документа в соответствии с Законом № 402-ФЗ.

Примерами оправдательных документов могут служить договор, кассовый чек, квитанция об оплате, авансовый отчет, судебный акт, торговый товарный счет и др.

В первичный учетный документ, обязательные реквизиты которого указаны на основании оправдательного документа, необходимо включить информацию, позволяющую идентифицировать указанный оправдательный документ.

ФСБУ 27/2021 разрешает использовать в качестве первичных учетных документов оправдательные документы, только если они содержат все обязательные реквизиты первичного документа.

Первичный учетный документ можно оформлять на несколько связанных фактов хозяйственной жизни. По длящимся и повторяющимся фактам хозяйственной жизни (например, начисление амортизации, процентов, поставка товаров, продукции партиями в разные даты по одному долгосрочному договору и др.) первичный документ можно оформлять с периодичностью раз в сутки, в неделю, месяц, квартал. Периодичность организация определяет самостоятельно.

Перечень лиц, имеющих право подписания документов бухгалтерского учета, устанавливает руководитель организации.

Организация может составлять документы на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Требований к электронной подписи Закон № 402-ФЗ и ФСБУ 27/2021 не содержат. Поэтому виды электронной подписи документов бухгалтерского учета организация определяет самостоятельно соглашением с другими участниками (контрагентами) электронного взаимодействия. ФСБУ 27/2021 уточняет, что при составлении документов бухгалтерского учета в виде электронных документов должна быть обеспечена возможность изготовления копий таких документов на бумажном носителе.

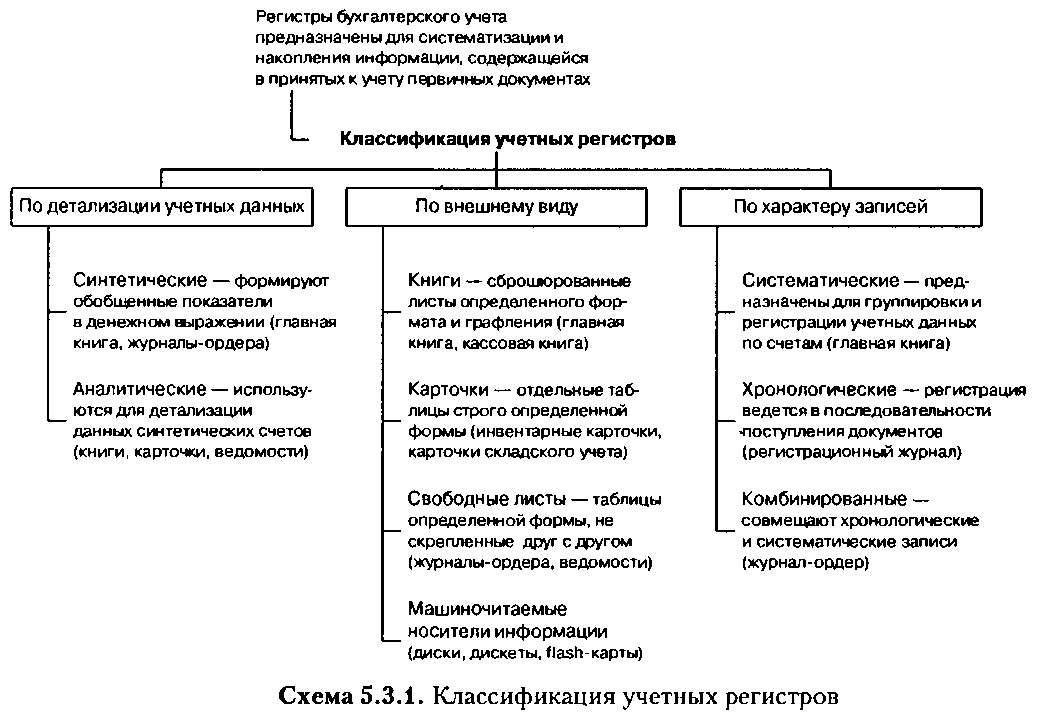

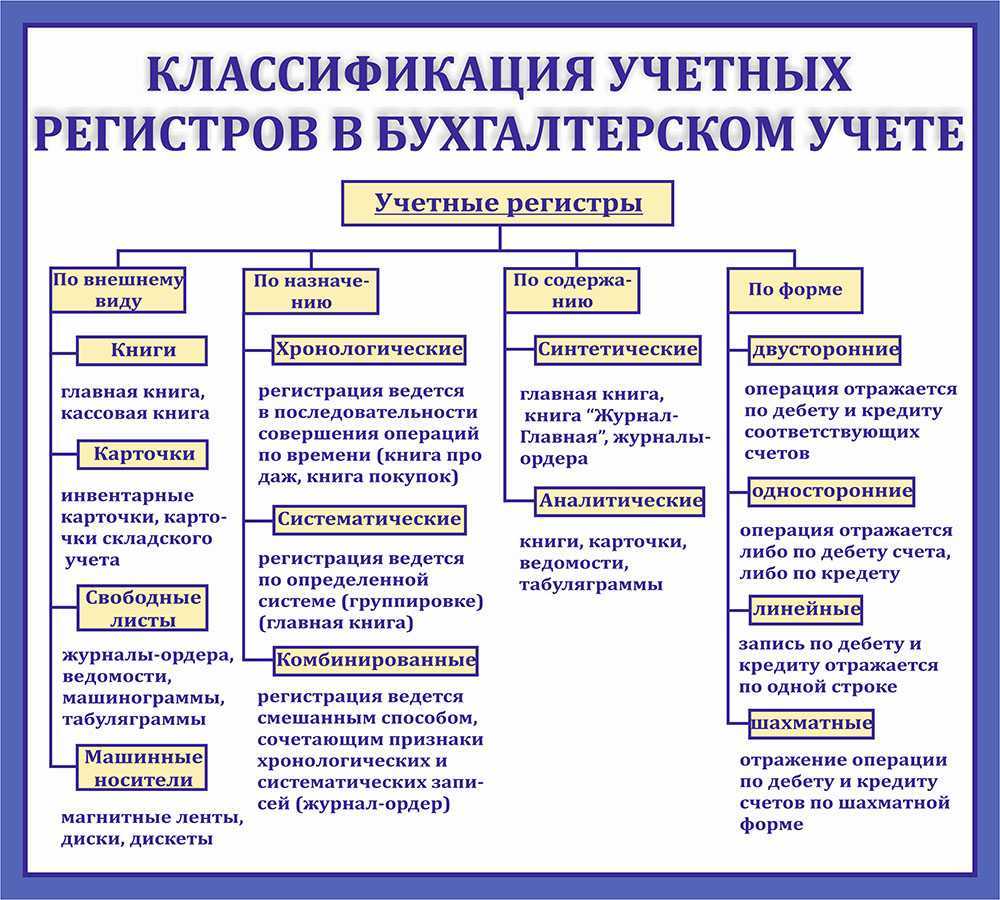

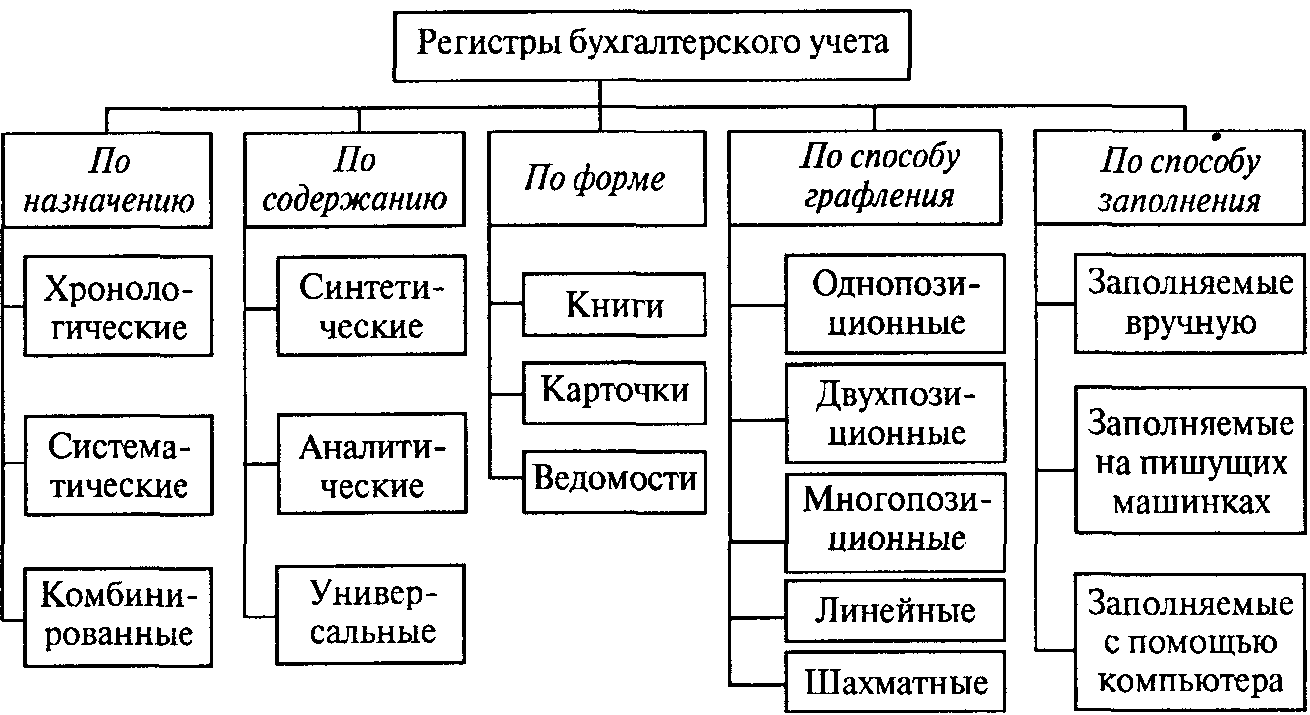

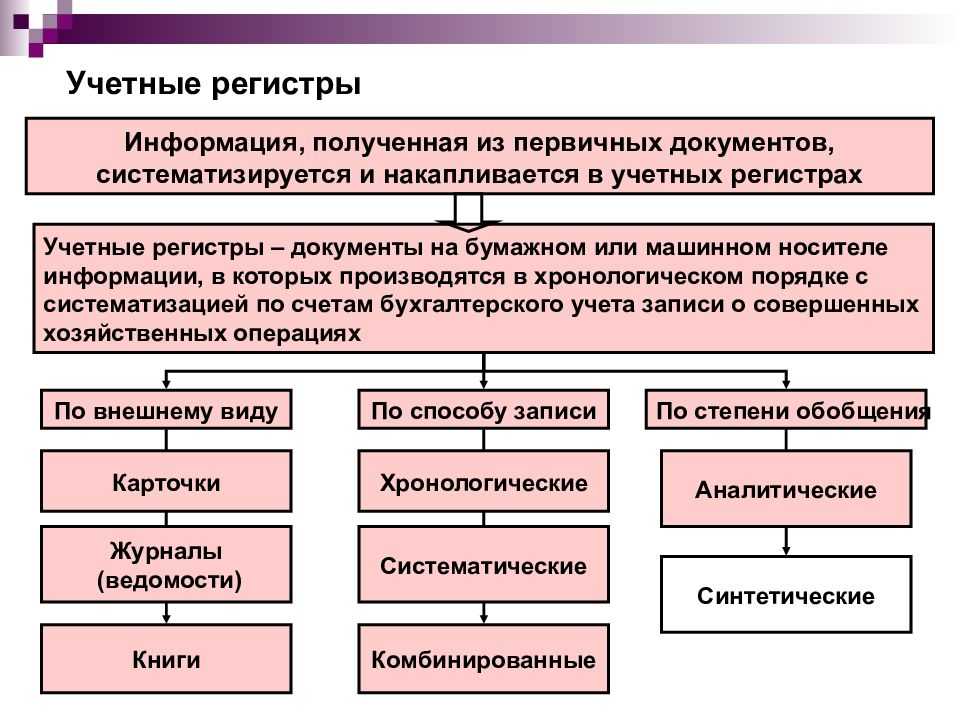

Роль регистров бухгалтерского учета в финансовом анализе

Регистры бухгалтерского учета являются основным инструментом финансового анализа, позволяющим получить информацию о финансовом состоянии и результативности деятельности предприятия. Они представляют собой учетные документы, в которых регистрируются все хозяйственные операции, проводимые в организации.

С помощью регистров бухгалтерского учета можно отследить движение средств, активов и обязательств предприятия, а также составить отчеты о его финансовом положении. Регистры позволяют увидеть все финансовые операции, произошедшие на предприятии за определенный период времени.

Наиболее часто употребляемыми регистрами в финансовом анализе являются следующие:

- Журнал учета приходов и расходов. Данный регистр содержит записи обо всех приходах и расходах предприятия за определенный период времени. По этому регистру можно получить информацию о затратах на определенные виды деятельности, а также о доходах от реализации товаров и услуг.

- Журнал учета основных средств. В этом регистре регистрируются все операции, связанные с приобретением, списанием и ремонтом основных средств предприятия (зданий, оборудования и т.д.). По этому регистру можно оценить размер инвестиций в основные средства, а также их состояние и финансовые показатели.

- Журнал учета счетов. В этом регистре отражаются все операции по взаиморасчетам предприятия с контрагентами. С его помощью можно получить информацию о задолженности перед поставщиками и покупателями, а также о задолженности по налогам и другим обязательствам.

Кроме того, регистры бухгалтерского учета могут быть использованы для проведения финансового анализа в различных аспектах, таких как:

- Оценка финансовой устойчивости организации путем анализа ее показателей (например, коэффициента текущей ликвидности).

- Выявление факторов, влияющих на изменение финансовой ситуации предприятия.

- Анализ эффективности использования ресурсов и капитала.

- Планирование и прогнозирование финансовых результатов деятельности предприятия.

- Выявление резервов повышения рентабельности и эффективности работы предприятия.

Таким образом, регистры бухгалтерского учета играют важную роль в финансовом анализе, предоставляя информацию о финансовом положении и результативности предприятия. Они позволяют более объективно оценить состояние предприятия и принять обоснованные финансовые решения.

Особенности ведения регистров бухгалтерского учета для разных видов предприятий

Ведение регистров бухгалтерского учета является одним из важнейших аспектов работы любого предприятия. Однако, в зависимости от вида деятельности и организационно-правовой формы, некоторые особенности могут отличаться. В данной статье рассмотрим основные особенности ведения регистров для разных видов предприятий.

1. Торговые предприятия

Для торговых предприятий особенно важны регистры «Остатки товаров» и «Продажи». Регистр «Остатки товаров» позволяет отслеживать количество и стоимость оставшихся на складе товаров, а также проводить инвентаризацию. Регистр «Продажи» фиксирует все продажи, отражая информацию о количестве, стоимости и покупателе товара.

2. Производственные предприятия

Для производственных предприятий особое значение имеют регистры «Сырье и материалы», «Готовая продукция» и «Затраты на производство». Регистр «Сырье и материалы» отображает информацию о поступлениях и расходах сырья и материалов, а также учет их остатков. Регистр «Готовая продукция» позволяет отслеживать количество и стоимость готовой продукции. Регистр «Затраты на производство» включает расходы на оплату труда, амортизацию оборудования и прочие затраты, связанные с производством товаров.

3. Услуговые предприятия

Для услуговых предприятий основным регистром является «Оказанные услуги». В этом регистре фиксируются все оказанные услуги, отражая информацию о количестве, стоимости и заказчике. Также могут использоваться регистры «Расходы на оказание услуг» и «Остатки материалов и оборудования», в зависимости от специфики деятельности.

4. Финансовые организации

Для финансовых организаций основными регистрами являются «Дебиторская и кредиторская задолженность», «Операции с ценными бумагами» и «Доходы и расходы». Регистры «Дебиторская и кредиторская задолженность» отображают информацию о задолженности перед клиентами и поставщиками. Регистр «Операции с ценными бумагами» фиксирует все операции с акциями, облигациями и другими ценными бумагами. Регистр «Доходы и расходы» отражает информацию о доходах и расходах финансовых организаций.

Таким образом, ведение регистров бухгалтерского учета для разных видов предприятий имеет свои особенности, связанные с спецификой их деятельности. Правильное ведение регистров позволяет более точно контролировать финансовое состояние предприятия и принимать обоснованные решения на основе бухгалтерской информации.

Примеры регистров

В соответствии с Приказом №94н , изданным Министерством Финансов РФ 31 октября 2000 года, субъекты предпринимательской деятельности, которые обязаны вести бухгалтерский учет и сдавать соответствующую отчетность, должны заполнять следующие виды регистров

:

| № журнала-ордера | № бухгалтерского счета | |

|---|---|---|

| 1 | 50 | Поступления в кассу организации в денежной форме, расход средств |

| 2 | 51 | Движение денежных средств по расчетным счетам |

| 3 | 55 | Систематизируется информация о денежных средствах, которые поступают и списываются со специальных банковских счетов |

| 4 | 66, 67 | Проведения расчетов по краткосрочным и долгосрочным займам и кредитам |

| 5, 5А | 20-99 | Отражаются все расходы предприятия |

| 6 | 60 | Расчеты, которые проводит компания с поставщиками и подрядчиками |

| 7 | 71 | Расчеты, которые проводит предприятие с подотчетными лицами (командировки, выданные авансы на покупку товарно-материальных ценностей и т.д.) |

| 8 | 60, 62, 68, 76 | Расчеты, которые проводит компания с покупателями, бюджетом, дебиторами и кредиторами |

| 9 | 79 | Проведение внутрихозяйственных расчетов |

| 10 | 20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97 | Производственные и общехозяйственные расходы, расчеты с работниками по заработной плате, налоги с зарплаты, потери и недостачи, резервы и расходы будущих периодов |

| 11 | 40, 41, 43, 45, 46, 62, 90 | Готовая продукция и товары, расчеты с заказчиками и покупателями, реализация |

| 12 | 86 | Целевое финансирование различных программ |

| 13 | 01, 02, 80 | Основные фонды, амортизация, Уставный капитал |

| 14 | 14 | Отражается информация сельскохозяйственной направленности, например, учет животных на выращивании и откорме и т.д. |

| 15 | 84, 98, 99 | Прибыли, убытки, доходы будущих периодов, нераспределенная прибыль |

| 16 | 07, 08 | Вложения компании в необоротные активы, оборудование, предназначенное для установки |

| № ведомости | Информация, которая должна отражаться |

|---|---|

| 1-М | Денежные средства в наличной и безналичной форме, финансовые документы |

| 2-М | Запасы |

| 3-М | Расчеты с дебиторами и кредиторами, работниками, бюджетом, кредиторами, доходы будущих периодов |

| 4-М | Основные средства, амортизация, необоротные активы, финансовые и капитальные инвестиции |

| 5-М | Расходы, затраты будущих периодов, учет доходов, финансовых результатов, собственного капитала, обеспечение будущих платежей и расходов |

Субъектами предпринимательской деятельности часто задействуются следующие виды регистров

:

| Вид регистра | |

|---|---|

| Карточки (инвентарные) | Используются для учета основных средств (в том числе и группового) |

| Ведомости | Юридические лица ведут оборотные и накопительные ведомости по финансовым и нефинансовым активам, приходу расходу товаров и продуктов питания и т.д. |

| Книги | Главным документом любой коммерческой организации является главная книга, в которой отражаются итоговые данные по всем счетам, а также указываются по ним остатки на начало и на конец отчетного периода (месяца). Кассовая книга необходима для учета поступлений и расхода денежных средств в наличной форме |

| Журналы | Субъекты предпринимательской деятельности в процессе ведения бизнеса должны составлять первичную документацию, которую следует регистрировать в соответствующих журналах (например, бланки строгой отчетности, приказы, путевые листы и т.д.) |

| Реестры | В таких документах, как правило, систематизируется информация |

| Карточки | Предназначены для учета товарно-материальных ценностей, основных средств, нематериальных активов и т.д. |

| Описи | Составляются в тех случаях, когда возникает необходимость в пересчете каких-либо ценностей, документов |

Как утвердить регистры для работы

Рассмотрим, как можно утвердить выбранные бланки. Очередность действий зависит от того, какие документационные формы бухгалтер решил использовать в своей работе.

- Первый вариант. Работа по унифицированным формам. Предприятиям государственного сектора можно прописать в учетной политике, что будут использоваться для работы унифицированные формы и бланки, утвержденные приказом Минфина № 52 н. Не нужно прикладывать образцы, можно просто перечислить наименование журналов, которые будут использованы в работе. Обязательно указать коды журналов по ОКУД.

- Второй вариант. Работа по собственным формам. Если организация использует самостоятельно разработанные бухгалтерские регистры, то эти документы нужно перечислить в тексте учетной политики, в нужном разделе. Потом нужно оформить каждый документ в виде приложения к учетной политике. Тут же нужно прописать, какие регистры бухгалтерского учета обязательно нужно распечатывать. Даже если регистры будут составлены в электронном формате, подписываться ЭЦП, образцы нужно утвердить. При проверке контролеры должны потребовать приказ\распоряжение об утверждении учетных регистров (то есть учетную политику и приложения к ней).

Что такое регистры 1С Бухгалтерии и зачем они нужны

Допустим, что в течение месяца мы вводим в программу различные документы. Однако, в конце концов потребуется сформировать кое-какую отчётность. Откуда тогда 1С Бухгалтерия будет брать данные для формирования отчетов?

Для примера предположим, что данные будут браться из документов. В таком случае каждый раз при формировании любого отчёта программе понадобилось бы перебрать все документы, извлечь из них данные и только потом на основании этих данных составить затребованный отчет.

Очевидно, что такой подход к формированию отчетов, был бы неэффективен. Поэтому на практике и существует такое понятие как проведение документа. При проведении документа (в отличие от его простой записи в базу 1С) на основании заполненной пользователем формы 1С Бухгалтерия формирует так называемые проводки, то есть вносит одну или более записей в один или более регистров.

Регистры 1С — это просто таблицы, содержащие колонки и строки. Принцип тот же самый, что и у таблиц Excel или обычных «бумажных» таблиц.

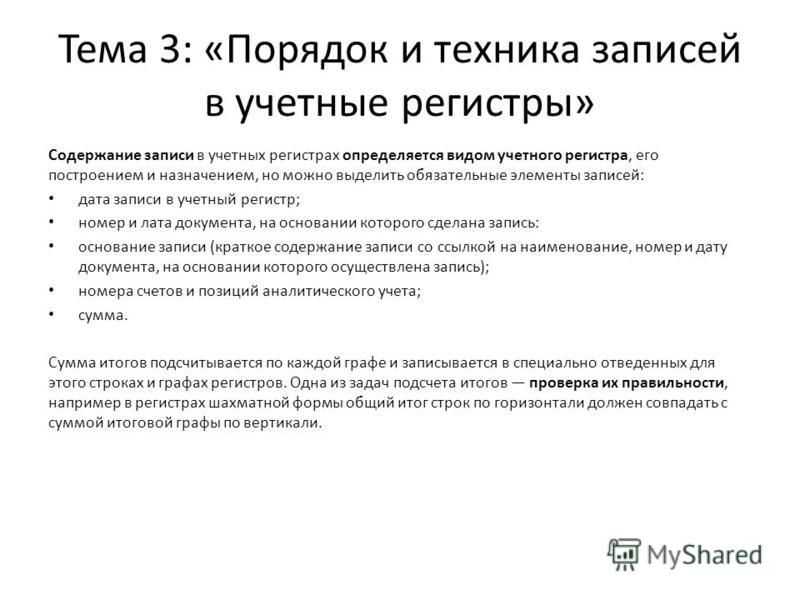

Движение документа по регистрам — это записи, вносимые документом в регистры при проведении, называются.

Вот из этих-то регистров и берутся данные при формировании различных отчетов. Это гораздо быстрее, чем перебирать все документы. Именно по этой причине всегда следует внимательно относиться не только к заполнению формы документа, но и при необходимости контролировать формируемые документом проводки.

Порядок хранения

Хранить бухгалтерскую документацию нужно в сухих, защищенных от прямого солнечного света местах, идеально для этого подходят закрытые стеллажи, шкафы и сейфы.

Сроки хранения регламентированы главным образом ст. 29 «О бухгалтерском учете» и пп. 8 п. 1 статьи 23 Налогового кодекса РФ. В первом документе указан срок не менее 5-ти лет после отчетного года, во втором — в течение как минимум четырех лет с момента наступления налогового периода.

Такие сроки хранения устанавливаются государством в связи с необходимостью в определенных ситуациях обращаться к архивным документам. Часто документы запрашивают в связи с каким-либо судебным разбирательством, причем необязательно напрямую связанным с компанией — это может быть судебная тяжба у одного из ее сотрудников, например.

Следует помнить, что некоторые регистры нужно хранить дольше указанных выше сроков. Так, например, ведомости по заработным платам нужно хранить не менее 75 лет с момента их регистрации.

Распространенные бухгалтерские ошибки и ответственность за них

Сложно различить ошибки, допущенные в бухучете, и те, которые содержатся в отчетности. Неправильная информация, изложенная в учете, «идет» в отчетность. Рассмотрим самые распространенные грубые ошибки, которые может допустить бухгалтер:

- Отсутствуют первичные документы. Вся информация, которая содержится в бухучете и отчетности, должна быть подтверждена «первичкой».

- Допущена ошибка, которая спровоцировала снижение суммы налогов. Санкции применяются в том случае, если налоги из-за неправильной информации уменьшились более чем на 10%.

- Данные регистров и данные отчетности не совпадают. Как правило, такая «ошибка» является намеренной. Выполняется она для того, чтобы организация смогла получить заем в банковском учреждении.

Как правило, за несущественные ошибки не следует никакого наказания. Однако за крупные ошибки ответственные лица несут ответственность:

- Игнорирование установленных сроков предоставления годовой отчетности в налоговую. Согласно пункту 1 статьи 126 НК РФ, полагается штраф в размере 200 рублей. На ответственное лицо может быть наложен штраф 300-500 рублей.

- Нарушение срока подачи отчетности в учреждение государственной статистики. Положен штраф в размере 3 000-5 000 рублей (на основании статьи 19.7 КоАП РФ). На ответственное лицо может быть наложена ответственность в размере 300-500 рублей.

- Предоставление неверных данных в объеме более 10% от отчетности. Полагается штраф для должностных лиц в размере 2 000-3 000 рублей.

ВАЖНО! В последнем случае штраф не накладывается, если бухгалтер исправит ошибку до утверждения документа (согласно статье 15.11 КоАП РФ). Корректировки должны быть внесены по утвержденному порядку

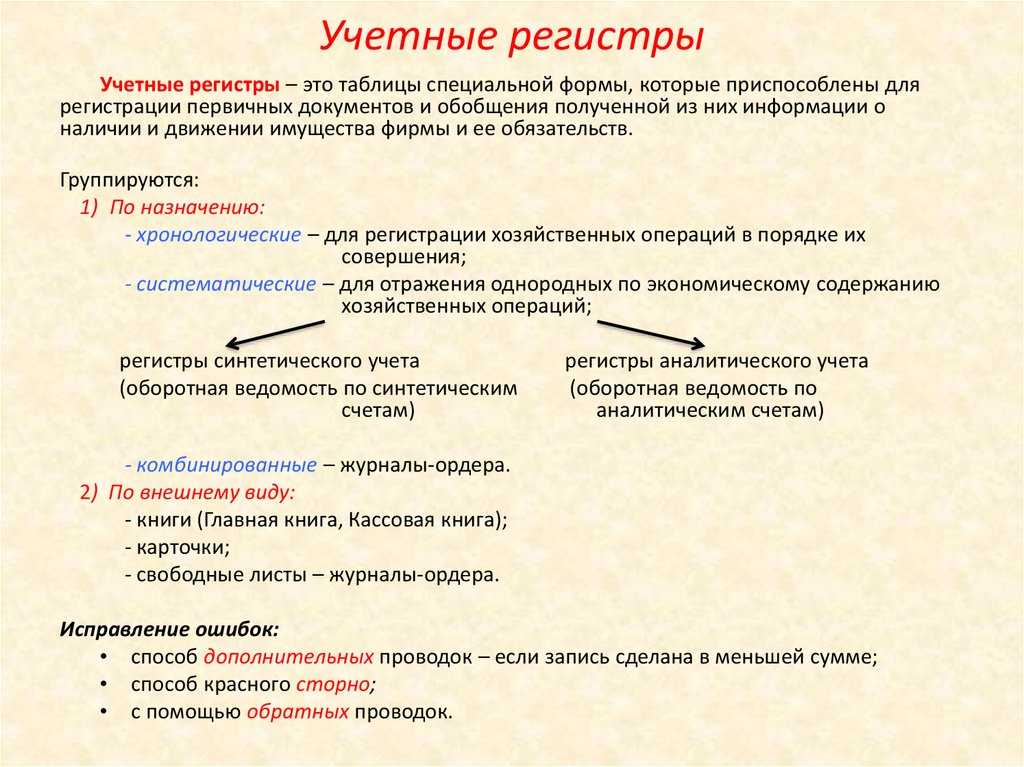

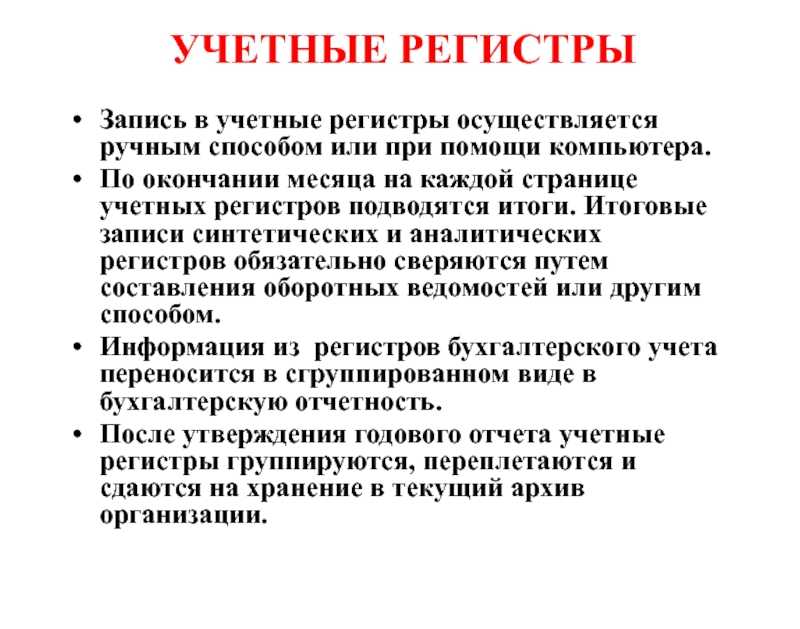

Внесение изменений в регистры

Если вы еще раз взглянете на фрагмент содержимого регистра бухгалтерии 1С Предприятие на рисунке выше, то обратите внимание на отсутствие кнопки Добавить. Дело в том, что не во все регистры можно вносить записи напрямую, т.е

открыть его и добавить элементы (строки) вручную, как это можно сделать с документами или справочниками.

Вопрос на засыпку: знаете ли вы, что в некоторые справочники также нельзя вносить данные через всеми любимую кнопку «Добавить». Как думаете, почему?

А вот пример простого регистра сведений, в который записи вручную вносить можно. Использовать такие регистры, конечно, проще.

Если в регистре нет кнопки Добавить, то данные в такие регистры вносятся только так называемыми регистраторами. Смысл понятия регистратор иллюстрирует всё та же картинка с формой регистра бухгалтерии.

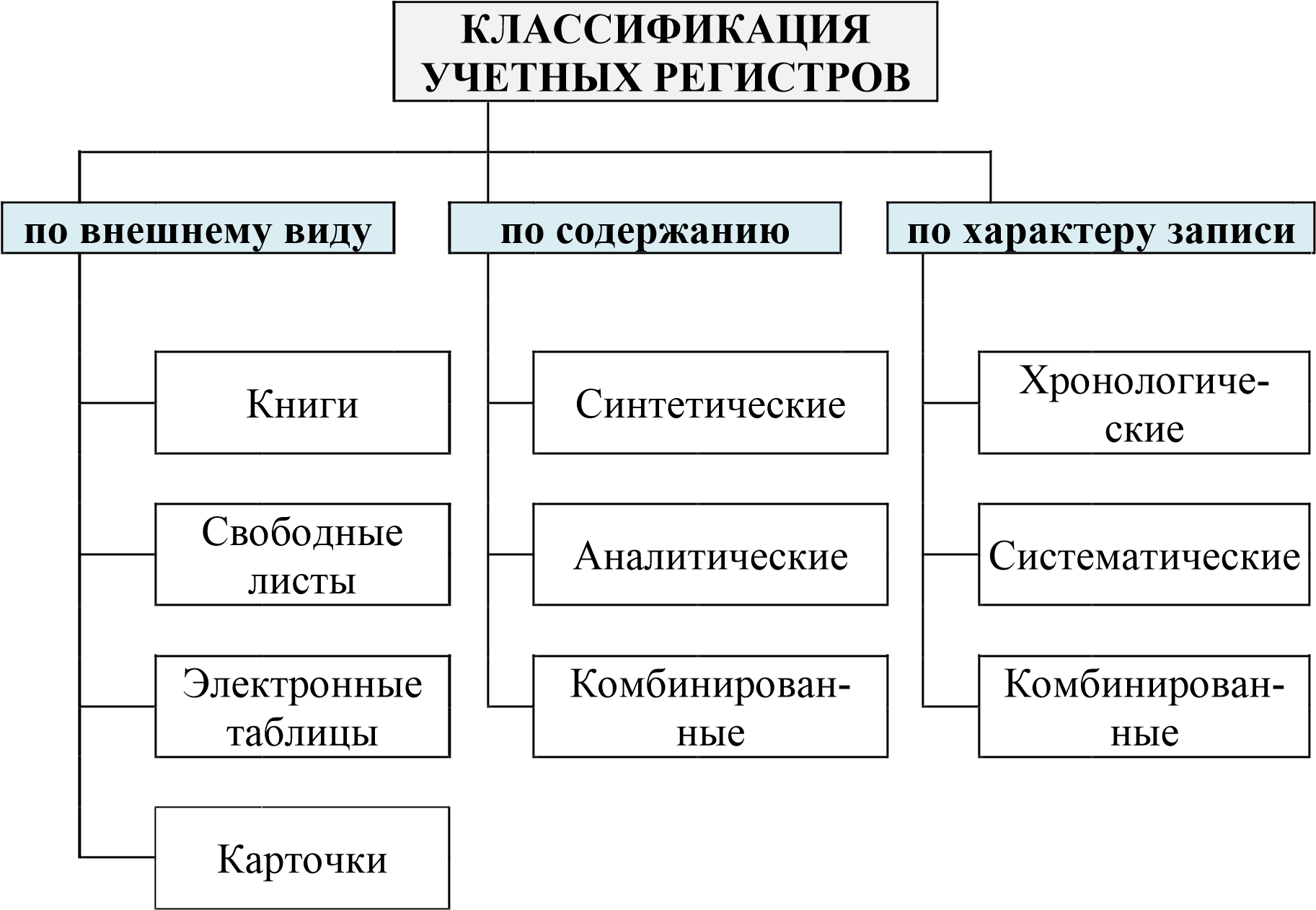

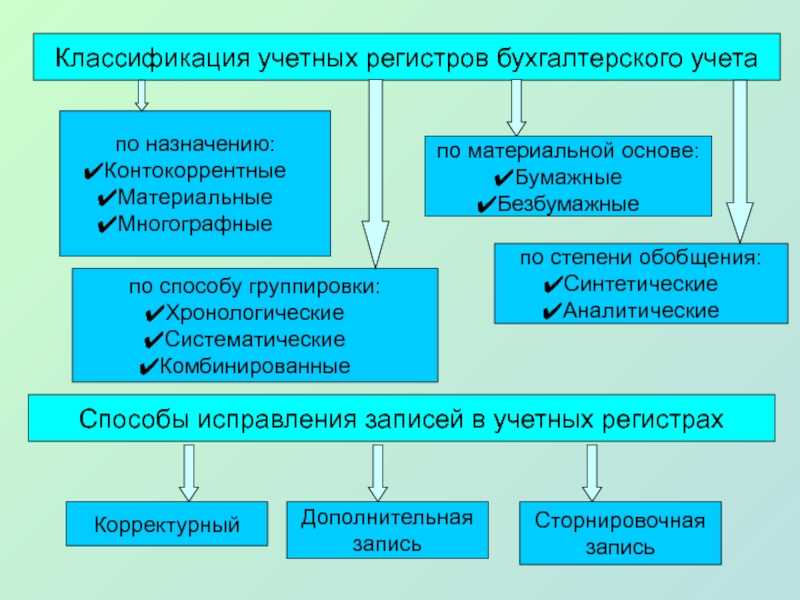

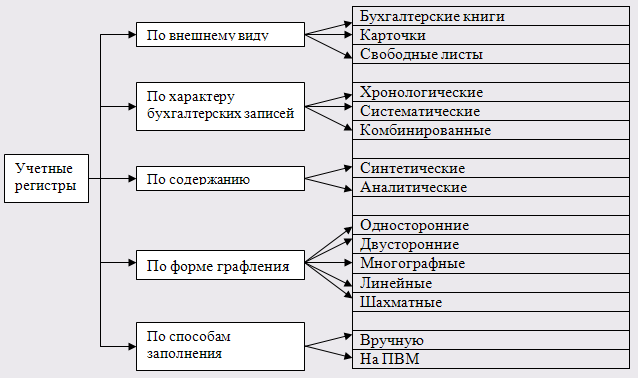

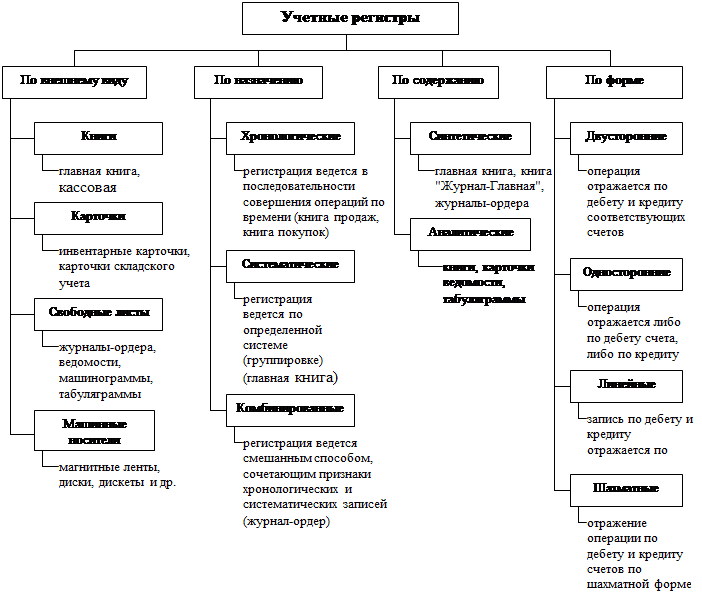

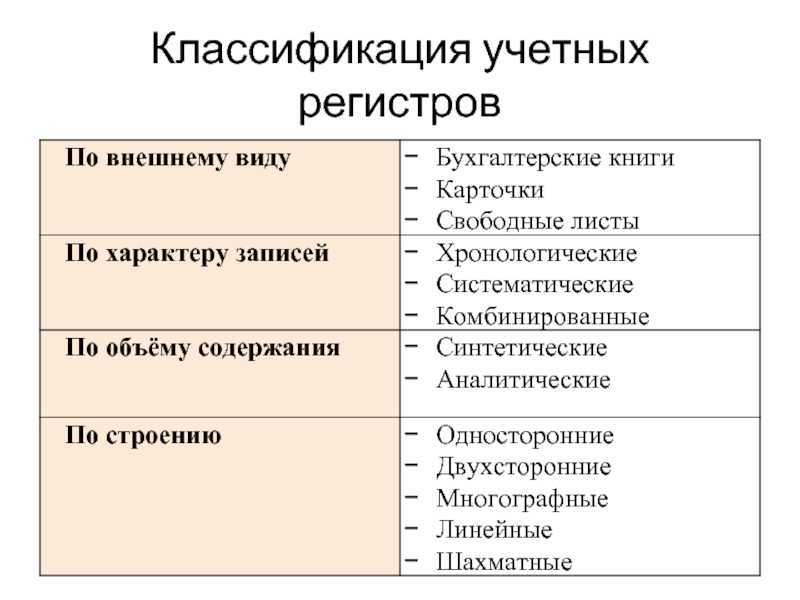

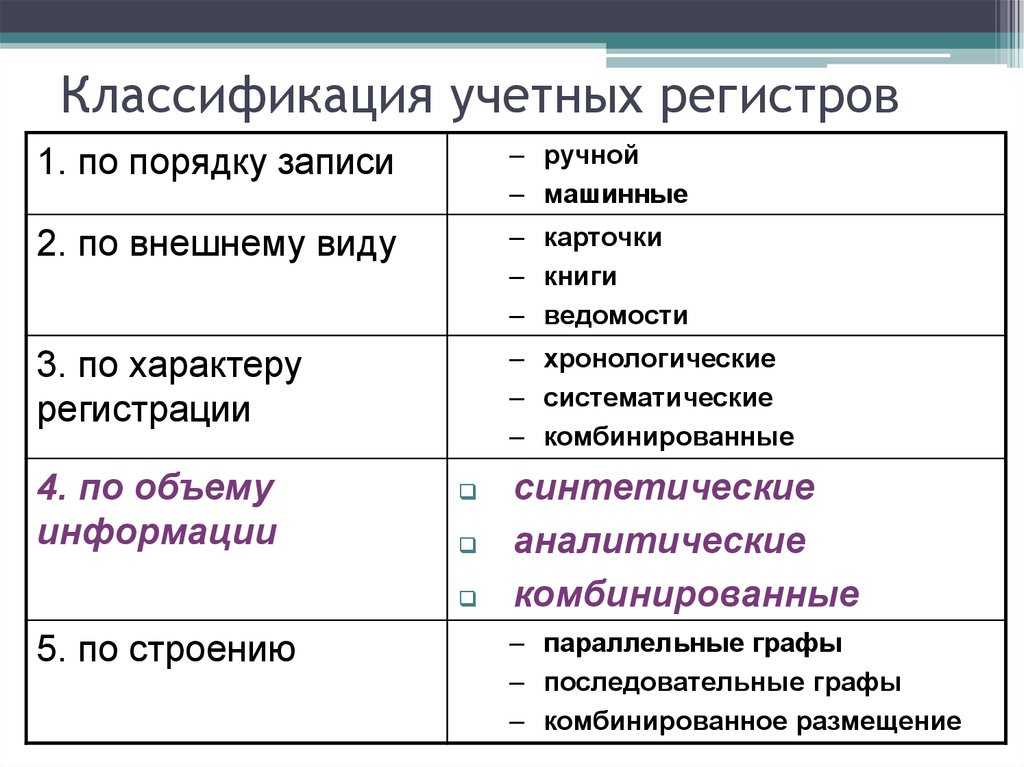

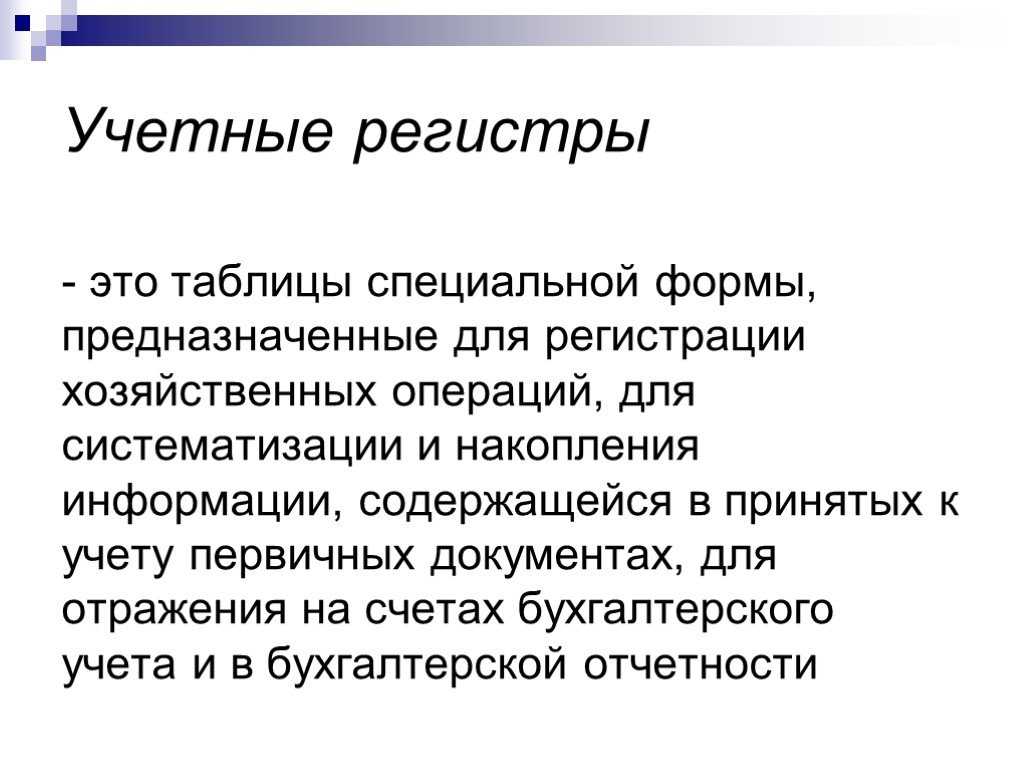

Классификация

Отчетность можно объединить в группы:

- по видам;

- по назначению;

- по срокам представления;

- по степени обобщения данных;

- по способу представления.

В первую группу входит бухгалтерская (финансовая), налоговая, кадровая, управленческая, статистическая, оперативная отчетность.

Бухгалтерская отчетность

Согласно п. 4 ПБУ 4/99 этот вид представляет собой единую систему данных об имущественном и финансовом положении организации, а также о результатах ее хозяйственной деятельности.

Из бухгалтерских отчетов можно узнать информацию о материальных запасах, имуществе, долгах, обязательствах, размерах расчетного счета, капитале, а также сведения о текущем финансовом состоянии. Операции, отраженные на синтетических счетах бухгалтерского учета, попадают в актив или пассив баланса. В составе бухгалтерской отчетности также присутствует отчет о финансовых результатах, отчет о движении денежных средств, другие приложения к балансу. Состав отчетности зависит от категории экономического субъекта (ИП, субъект малого предпринимательства, НКО и т.п.).

Бухгалтерская отчетность достоверно отражает истинное положение дел на предприятии. Документацию анализируют банки перед выдачей кредитов, запрашивают акционеры, будущие учредители и инвесторы.

Налоговая отчетность

Включает в себя декларации, расчеты, справки. Компания сдает определенный пакет в зависимости от системы налогообложения и вида деятельности. Обычно декларации включают налоговую базу, ставку, сумму налога. Кроме основных показателей в налоговых отчетах могут быть представлены дополнительные сведения (льготы, расходы, доходы, численность и т.д.). К налоговой отчетности относятся некоторые отчеты по взносам (например, расчет по страховым взносам).

Кадровая отчетность

Сотрудники кадровой службы и бухгалтеры составляют кадровую отчетность. В ней фиксируют данные о работниках, кадровых перемещениях, квотах и т.п.

Кадровые отчеты направляют:

- В пенсионный фонд (СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД).

- В центр занятости (отчеты о вакансиях, квотах для инвалидов).

- В военкомат (сведения о воинском учете).

- В Росстат (о численности, зарплате, занятости).

Большая часть отчетов по кадрам отправляется в органы статистики. Перечень форм можно уточнить на сайте Росстата.

Управленческая отчетность

Данный вид детализирует отдельные показатели бухгалтерской отчетности. Управленческие отчеты предназначены для внутреннего использования, не сдаются в контролирующие органы. Руководители принимают решения на основании показателей управленческих отчетов. Из управленческой документации можно узнать рентабельность или себестоимость единицы продукции, увидеть убыточные направления деятельности, принять решение об их закрытии. Благодаря аналитическим отчетам становится понятно, какой отдел приносит максимальную прибыль, какие клиенты делают заказы регулярно, за счет каких резервов можно снизить расходы компании или отдельного подразделения. В управленческой отчетности помимо цифр видны причины появления или изменения конкретных показателей деятельности.

Отчеты управленческого характера чаще всего ведут в таблицах Excel. Иногда за основу берут типовую форму, утвержденную законодательством.

Отчетность в органы статистики

Статистические отчеты содержат показатели в денежном и натуральном выражении. Отчитываться в Росстат — обязанность организаций, закрепленная на законодательном уровне. На основании статистических отчетов формируется сводная информация о социальном и экономическом положении в стране, отдельных регионах или отраслях. Данные для статистики организации чаще всего берут из бухгалтерской и/или управленческой отчетности.

Малые предприятия в ряде случаев сдают минимальный набор статистических отчетов (от одной формы в год). Крупные организации могут сдавать от пяти и более форм в квартал. В частности, компании заполняют формы по основным средствам, по численности, зарплате, по инвестициям, о затратах на производство, о финансовом состоянии, о количестве реализованной продукции, о грузоперевозках и т.д.

Оперативная отчетность

Текущий контроль хозяйственных операций в момент их совершения и сразу же после их завершения помогает осуществлять оперативная отчетность. В отчеты включают информацию о выполнении планов поставки, соблюдении договорных условий, финансовом положении организации. Для оперативного контроля используют данные аналитического учета.

Хранение регистров бухгалтерского учёта

При автоматизированном учёте о хранении регистров можно не беспокоиться — все сохраняется в программе. Если компания ведёт учёт на бумажных носителях, организовать хранение регистров надо правильно. Их располагают на отдельных полках, обособленно от другой бухгалтерской документации, в стеллажах или шкафах.

Что касается сроков, тут действуют такие правила:

- в соответствии с порядком организации госархива, но минимум пять лет с отчётного года — в рамках закона №402-ФЗ;

- в общем порядке, но также минимум пять лет — согласно Налогового кодекса. Отсчёт пяти лет начинается после отчётного периода, когда регистры в последний раз использовали для расчёта налоговых платежей, заполнения отчётности или подтверждения доходов и расходов.

Для отдельных регистров установлены свои сроки. Так, зарплатные ведомости нужно хранить в разы дольше, минимум 50 или 75 лет, в зависимости от даты формирования — до 2003 года или после.

С нами все ваши документы под надёжной защитой

Передача данных между вашим компьютером и сервером онлайн-бухгалтерии шифруется по протоколу SSL уровня, как в крупнейших банках. Каждые 15 минут все данные копируются на дополнительные сервера.

Получить бесплатный доступ

Первичная документация в бухгалтерии: что это такое?

Первичная документация в бухгалтерии – это основа бухгалтерского учета. Если визуально представить систему бухгалтерского учета раскидистым деревом с густой листвой, то листики и есть первичные документы бухучета.

Собираются листики в «ветки» – регистры, из которых создается мощная «крона» дерева – синтетический учет по бухгалтерским счетам, а мощная зеленая крона – залог цветущего дерева, т.е. правильный и полный бухгалтерский учет на предприятии.

Образец первичного бухгалтерского документа – табеля учета рабочего времени.

Что такое первичный документ в бухгалтерском учете?

Первичный документ – это типовой бланк определенного образца, заполненный в соответствии с требованиями ведения бухгалтерского учета, методическими рекомендациями статистических, налоговых, страховых, банковских и других органов.

Первичные документы необходимы для оформления хозяйственных операций, они подтверждают осуществление сделки продажи-покупки, аренды, получение и расход денег,оплату поставщикам. Первичные документы – это основа бухгалтерского учета в организации.

Заключение

Вопрос важности финансовых документов стоит перед любым предприятием, независимо от размера и направления деятельности. Если предприниматель хочет, что бы его бизнес процветал и не было никаких проблем с законом или поставщиками, то нужно внимательно отнестись к вопросу своей финансовой отчетности

В ином случае, владелец может не только не достичь определенных целей в своем бизнесе, но и лишиться своего предприятия.

Если вам необходимо настроить финансовый и управленческий учет, планировать и анализировать бизнес, то вам подойдет сервис Seeneco. Ознакомьтесь подробнее на нашем сайте – https://www.seeneco.com/ru/bfm/

А если вы хотите пообщаться с нами, задать интересующие вопросы или попробовать сервис бесплатно, для этого свяжитесь с нами info@seeneco.ru, +7 (499) 703-40-28 или оставьте заявку на сайте https://www.seeneco.com/ru/bfm/

- https://dic.academic.ru/dic.nsf/ruwiki/1662538

- https://nalog-nalog.ru/buhgalterskaya_otchetnost/

- https://FB.ru/article/454754/finansovyie-dokumentyi—eto-spisok-dokumentov-po-vajnosti-poryadok-oformleniya

Подписаться на новости

Получайте полезные статьи о финансах на

почту