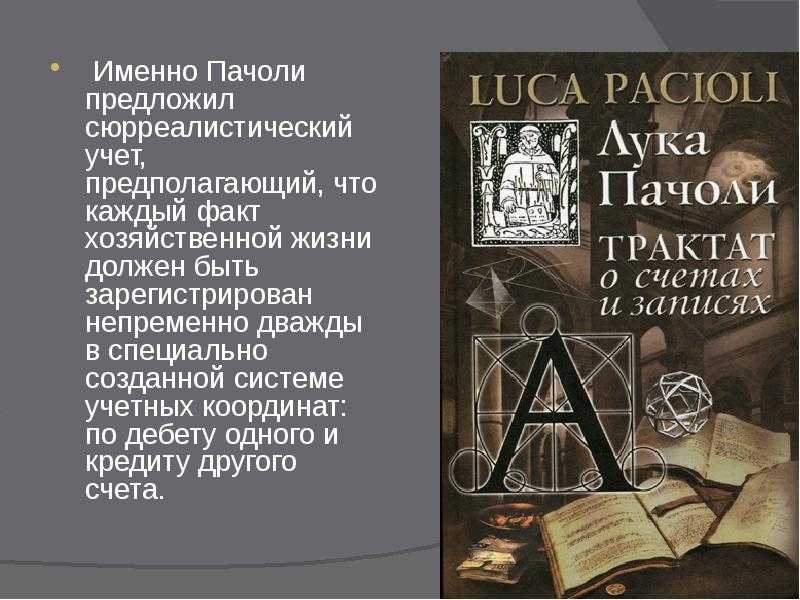

ВВЕДЕНИЕ

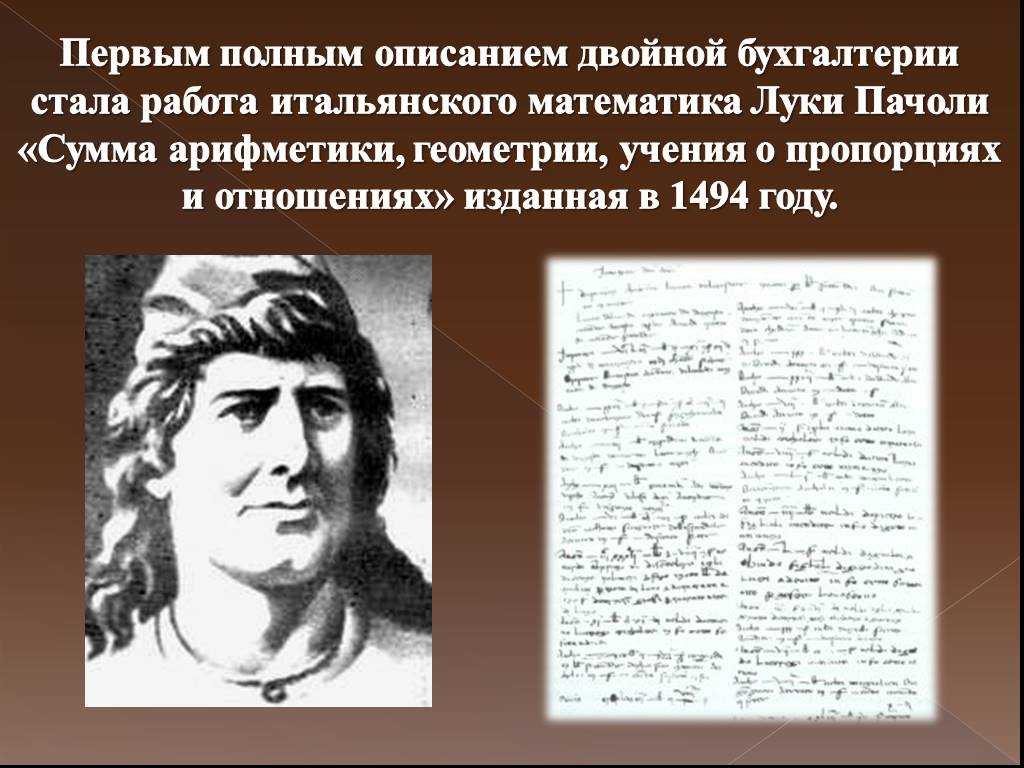

Изучая новый предмет, нужно обращаться к истокам его становления. В нашем случае, постигая бухгалтерский учет, мы говорим в первую очередь о Луке Пачоли.

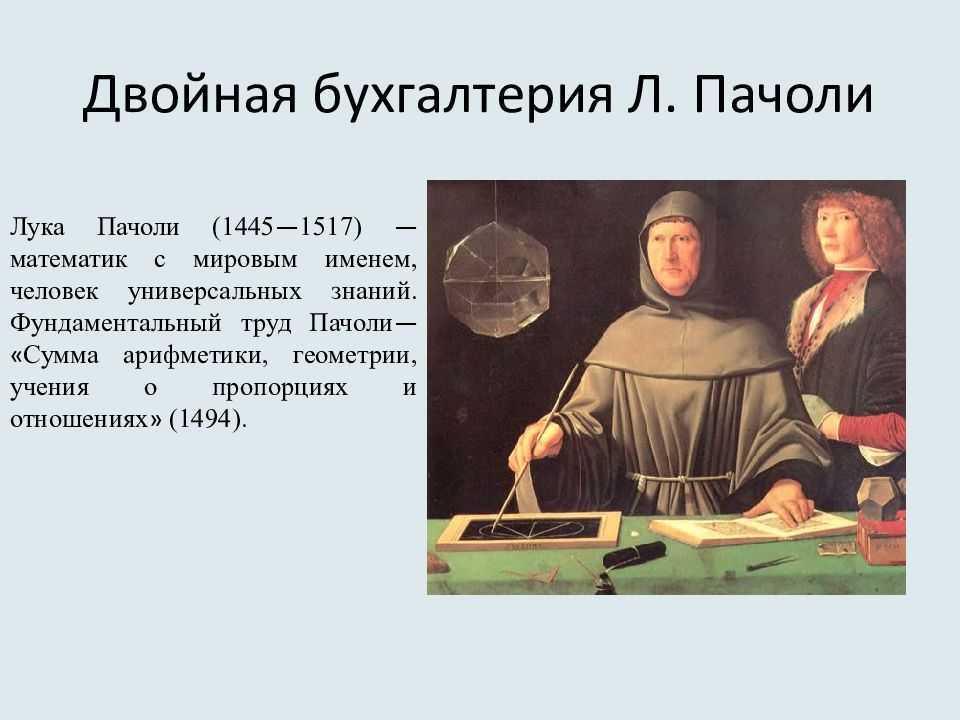

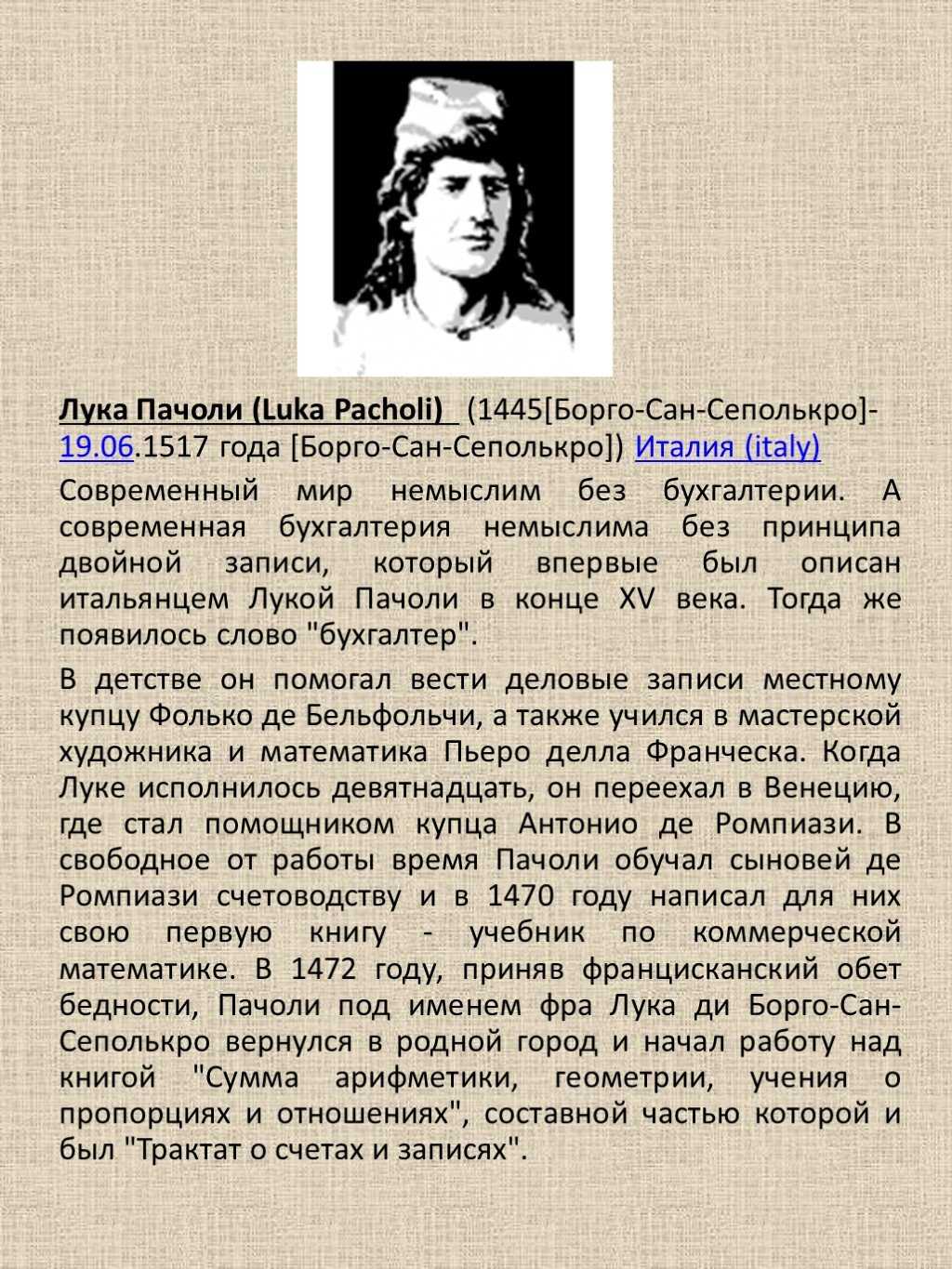

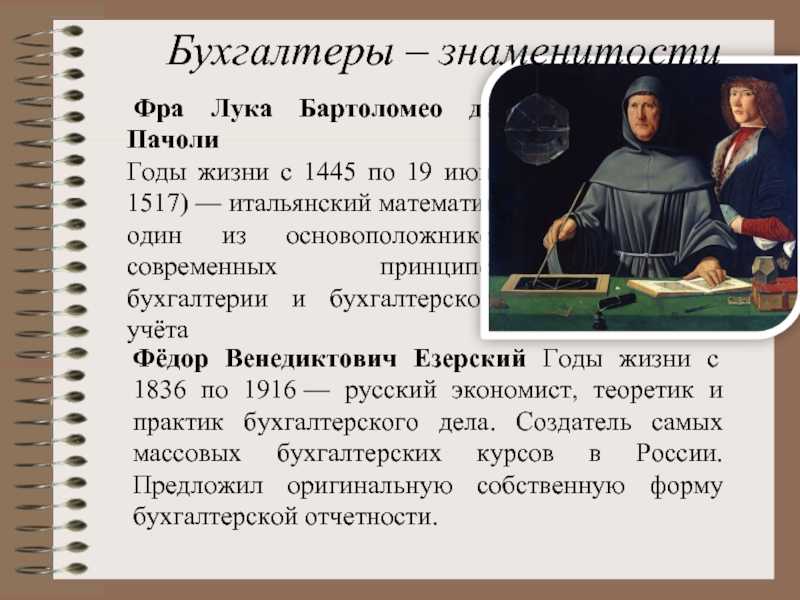

Лука Пачоли – итальянский математик. Изложил правила арифметических действий, решения некоторых алгебраических уравнений и их приложения к геометрии, теорию геометрических пропорций.

Современный мир немыслим без бухгалтерии. А современная бухгалтерия немыслима без принципа двойной записи, который впервые был описан итальянцем Лукой Пачоли в конце XV века. Тогда же появилось и само слово «бухгалтер».

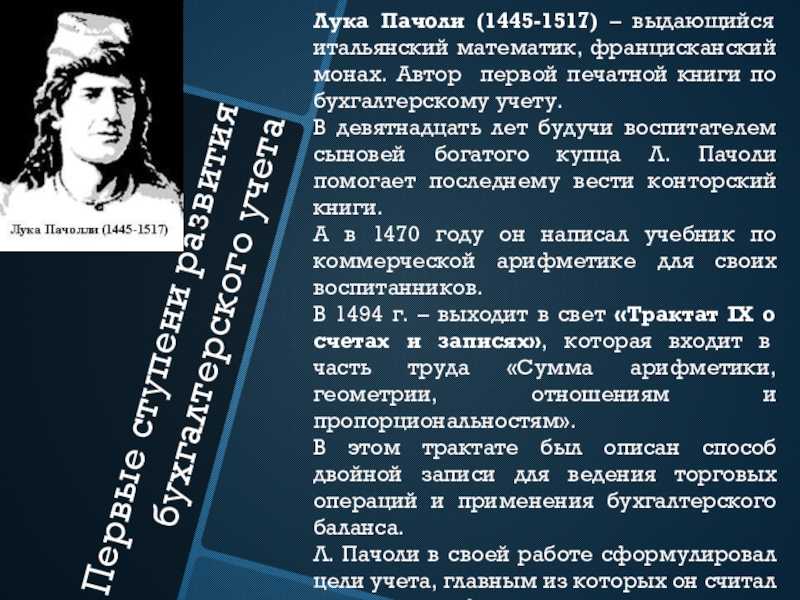

Учёным заложены два главных положения, которые назвали постулатами Пачоли:

— сумма оборотов дебетовых тождественна сумме оборотов кредитных такой же системы счетов;

— сумма сальдо дебетовых тождественна сумме сальдо кредитовых такой же системы счетов

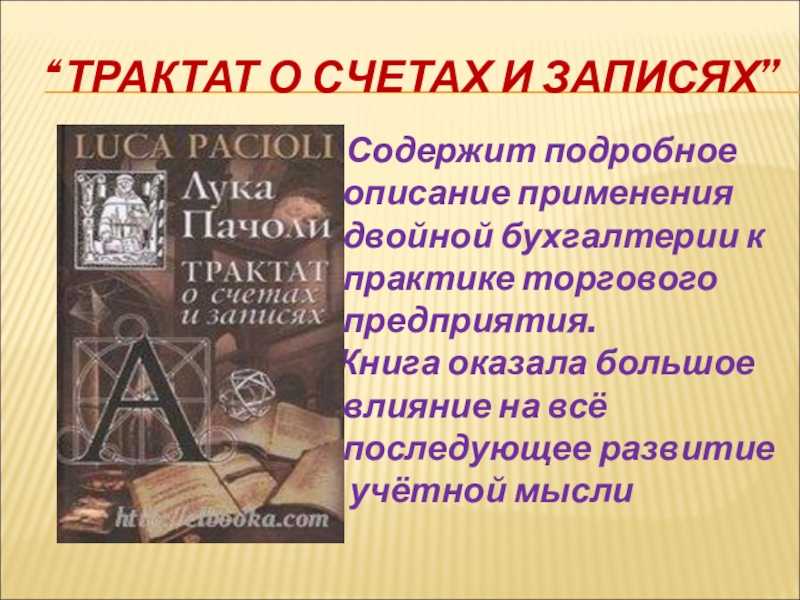

Описанный им метод учета торговых операций получил название способа двойной записи и уже пять веков широко используется в учете

В современных условиях автоматизации и компьютеризации очень важно любому специалисту, работающему в области бухгалтерского учета, понимать суть и значение бухгалтерского баланса, в частности двойной записи. Более того, даже на начальном уровне изучения бухгалтерского учета является полезным и интеллектуально стимулирующим изучение и осмысление исторических корней или истоков бухгалтерской мысли

Следовательно, изучение одного из первых трудов, посвященных данной проблеме, является актуальным.

Цели исследования: изучить вклад Луки Пачоли в становление бухгалтерского учета

Задачи исследования: ознакомиться с биографией Луки Пачоли, рассмотреть трактат «О счетах и записях» и выявить достоинства и недостатки работы, проанализировать связь между идеями Пачоли и современными понятиями в бухгалтерском учете, а также выяснить планомерно ли поднимается вопрос о плагиате его трактата.

Объект исследования – это Лука Пачоли и его трактат «О счетах и записях»

Предметом исследования являются взгляды Л. Пачоли на метод двойной записи, общие правила и наставления по ведению учета, данные им в труде, а также современные принципы ведения бухгалтерского учета.

Работа состоит из введения, в котором описываются основные цели

и объясняется актуальность выбранной темы, а также обозначаются объект и предмет исследования; основной части, которая в свою очередь делится на четыре главы:

- О Луке Пачоли, в которой представлена краткая биография ученого, его научная деятельность;

- Трактат «О счетах и записях»; в этой главе описывается вклад Луки Пачоли в бухгалтерский учет, дается характеристика трактату, а также выявляются его достоинства и недостатки;

- Понятия и идеи Л. Пачоли в современном бухгалтерском учете; в этой главе проведена сравнительная характеристика современных принципов ведения бухгалтерского учета, описанных в «Положениях по бухгалтерскому учету», и понятий и идей, описанных Лукой Пачоли в трактате «О счетах и записях».

- Вопрос о плагиате. Причины его возникновения. Аргументы в пользу Пачоли.

Счет 62

Перечень документов, номенклатура деятельности производства и правильность расчетов имеет значение. От этого зависит дальнейшее развитие предприятия

В бухгалтерии наибольшее внимание стоит уделять счету 62. Расчеты, согласно 62 счету кредитуются, с учетом денежных средств и суммы поступивших платежей

Записи по дебету делают относительно счетов 51, 52 и 62. Учет аналитики, согласно 62 счету осуществляется, исходя из каждого счета, что предъявляет заказчик. Посредством аналитического учета можно получить нужные данные по покупателям и заказчикам предприятий. За основу, конечно же, берется счет 62.

По данному документу можно косвенно увидеть хозяйственную жизнь продавца, согласно которого и происходит счет 62. Счет 62 показывает задолженность при оплате авансом или векселями. Дебет 62 выписывается наряду с кредитом 90.1, 90.2.

Что это за документ, для чего он нужен?

При этом все бухгалтерские отделы крупных компаний проводят на протяжении одного года очень большое количество денежных отчислений по множеству реквизитных счетов и пользуясь для основания разнообразными документами.

При этом учет всех этих средств и информации о прибыли и затратах, понесенных компанией согласно этим документам, осуществляется с помощью главной бухгалтерской книги. О ее надобности и предназначении будет подробно рассказано ниже.

Главная книга представляет собой – свободный документ (своего рода журнал), который будет заполняться на протяжении одного календарного года. На законодательном уровне к тому же не разрешается ведение этой книги сроком более одного года.

При этом все записи в книги должны нести строгий хронологический характер и последовательность. Они будут начинаться с января и заканчиваться в декабре подотчетного календарного года.

Данная книга должна отображать всю информацию по всем имеющимся на предприятии (при этом это может быть абсолютно любая форма собственности) синтетическим счетам. Согласно перечисленным положениям главная книга является непосредственным отражением всей осуществляемой хозяйственной деятельности предприятия.

Для самих сотрудников бухгалтерии данная книга нужна прежде всего для перепроверки данных собственной же работы. В любом случае при записывании информации в нее она будет перепроверяться несколько раз, так как допущение ошибки повлечет за собой проблемы с налоговой инстанцией.

Именно поэтому все поточные операции, выполненные на протяжении одного года, особо тщательно просчитываются данные, которые будут записываться в контрольные специальные журналы (как правило, это начальный этап проверки), после чего все данные будут записаны в главную бухгалтерскую книгу (конечный этап проверки).

В результате чего для бухгалтерии значимость данного журнала является очень большой. В конечном счете правильность его ведения является отображением профессионализма работы сотрудников финансового отдела.

Зачем он нужен для предприятия?

Главной задачей главной бухгалтерской книги в организации является предоставление информации для записи сальдового баланса. Она содержит в себе все данные по вступительным и исходящим сальдо, кроме того по всем настоящим оборотам отдельного синтетического счета.

Отчетность компании

Довольно естественно, что баланс компании – это важнейший показатель его производственной и финансовой деятельности и поэтому тот факт, что все данные проходят повторные проверки, является очень удобным анализом годовой работы.

Кроме того, данная книга является одним из основных документов отображающих реальную деятельность компании. Поэтому к ней проявляют неподдельный интерес различные проверяющие органы. Отметим, что в случае нахождения расхождений в записанных в ней данных это может обернуться для компании крупными проблемами с возможными штрафными санкциями и наложенными ограничениями на ее деятельность. Полное наказание при этом будет применено к главному бухгалтеру.

книга — помощник бухгалтера для ведения отчетности

книга – реестр, объединяющий бухгалтерскую информацию всей организации. В этом документе собраны счета за один год. За такой период появляется огромное количество информации, которую невозможно рассчитать вручную. Рекомендуется воспользоваться специализированным софтом.

Конечно, главную книгу можно вести в excel, но это также неудобно. Благодаря программе, можно производить все расчеты «в один клик». Любое изменение немедленно отражается в результатах. Примечательно, что программка способна составлять как стандартную главную книгу, так и свободные отчеты.

Основные возможности

- Возможно, просмотреть пример заполнения бланков;

- Ведется работа со счетами за месяц;

- Осуществляется работа с субсчетами;

- Имеется возможность выгрузки в excel;

- Разбиение итогов на дебит и кредит;

- Расчет и отображение сальдо;

- Имеется возможность редактирования уже внесенных данных;

- Возможна печать документов.

Преимущества

Программа книга бухгалтера имеет несколько преимуществ по сравнению с конкурентами и ведением отчетности в таблицах эксель. Как всем известно, самым сложным и трудоемким процессом является заполнение плана счетов. Чтобы облегчить участь бухгалтера, разработчик добавил образец заполнения. Конечно, это не полный отчет, но по нему можно составить правильную главную книгу.

Для удобства в программе журнал разбит на дебит и кредит. Таким образом, бухгалтеру будет проще вести отчетность. Также возможно посмотреть итоги и сальдо.

Заполнение главной книги можно осуществлять по отдельным счетам. Для этого достаточно в навигационной панели выбрать интересующий вас счет, а затем внести корректные данные

Важно отметить, что счета можно добавлять и редактировать. Это очень удобно, потому что могут быть внесены корректировки по счетам

Иногда бывают случаи, когда бухгалтерская форма уже заполнена, но появляются новые сведения. Не стоит расстраиваться, так как программа « книга» позволяет произвести редактирование документов. При этом все корректировки сразу отражаются в итогах.

Недостатки

К сожалению, как и любая программа « книга» имеет несколько недостатков. Чтобы заполнить журнал, необходимо иметь навыки бухгалтера. Рядовому пользователю будет сложно разобраться с правильностью заполнения счетов, кредитов и дебитов.

Хотя все расчеты ведутся в автоматическом режиме, бланк придется заполнять вручную. Так как приходится вводить огромное количество данных могут возникнуть сложности. Конечно, можно воспользоваться образцами, но они неполные.

Принцип работы программы

С загрузкой и установкой приложения справится каждый. Когда программа будет запущена, вы увидите форму, разбитую на несколько зон:

- Навигационная панель;

- Блок с месяцами;

- Основной блок ведения счетов (дебит и кредит);

- Столбец, расположенный справа, отображает итог и сальдо.

После создания отчета, сначала заполняется год и выбирается месяц. Также необходимо выбрать субсчет, для ввода информации. Теперь требуется заполнить счет. Для дебита указывается месяц, сумма и с какого кредит счета будет произведено списание. Чтобы запись сохранилась, необходимо нажать кнопку «Записать».

Не стоит забывать о сальдо на начало года. Сначала необходимо нажать на соответствующую кнопку, а затем указать:

При необходимости устанавливаются галки напротив дебита и кредита. Когда все поля будут заполнены, необходимо кликнуть по кнопке «Сохранить». Следует учесть, что подобная процедура делается только один раз в начале каждого года.

Помимо ведения бухгалтерской отчетности, имеется возможность настройки программы. Вы можете изменить:

- Цвет заголовка;

- Указать основной цвет;

- Изменить шрифт.

При желании можно изменить настройки таблиц экселя. После внесения изменений, остается только нажать «OK». Следует отметить, что на навигационной панели имеется кнопка экспорта в excel, а также отправка на печать.

Инструкция по ведению

Форма гроссбуха, применяемая на предприятии, утверждается непосредственно руководством организации и после опубликования приказа становится обязательной к применению бухгалтерами. Заполнять книгу нужно в следующей последовательности:

- В начале работы бухгалтер должен занести в документ названия и номера счетов, субсчетов и субсубсчетов, применяющихся компанией для расчётов с другими организациями и физическими лицами и зафиксированных в учётной политике фирмы.

- После внесения данных необходимо заполнить колонки «Дебет» и «Кредит» в разделе остатков на счетах на момент начала очередного отчётного периода.

- Третий этап – внесение сумм по всем расчётам, осуществлённым компанией за отчётный период.

- Последним этапом работы является подсчёт общей суммы кредита и дебета на конец отчётного периода, занесение данных в соответствующие колонки и проверка правильности их заполнения (суммы по дебетовым и кредитным счетам должны иметь одинаковые значения).

Стоит отметить, что в организациях, имеющих лицензированные пакеты бухгалтерского учёта 1С, главные книги формируются автоматически, поэтому необходимости в ручном учёте трат и получений финансовых средств в таких компаниях нет.

В случае, если в данные гроссбуха вносились изменения, они должны быть заверены подписями лиц, ответственных за ведение, с инициалами и расшифровкой подписи. При оформлении в электронном виде документ должен быть заверен электронной подписью руководителя предприятия или бухгалтера.

Помимо данных по расчётным счетам, в журнале должны содержаться следующие сведения:

- Наименование документа.

- Наименование организации, его ведущей.

- Год, по операциям за который составлен гроссбух.

- Величина измерения объектов бухучёта в денежном выражении.

- Должности лиц, ответственных за ведение отчётности в соответствии с нормативными документами.

- Подписи ответственных лиц с данными, необходимыми для их однозначной идентификации (расшифровки подписи, инициалы и иные реквизиты).

Формирование документа в программе 1С вы можете посмотреть на следующем видео:

Согласно тексту норматива, в котором перечисляются типовые управленческие документы, обязательные для действующих организаций, книга должна храниться в течение пяти лет.

Срок хранения гроссбуха начинает отсчитываться с первого дня, следующего за отчётным периодом, для которого был составлен журнал. По истечении срока он должен быть утилизирован на основании приказа комиссии, отбирающей для уничтожения документы, у которых истекли сроки хранения.

Автоматизация главной книги и ее преимущества

Одним из основных преимуществ автоматизации главной книги является повышение точности и надежности ведения учета. Автоматизированная система бухгалтерии позволяет избежать ошибок, связанных с человеческим фактором, таких как опечатки или упущения. Кроме того, автоматическая проверка данных и сводные отчеты позволяют оперативно выявлять и исправлять возможные ошибки.

Вторым преимуществом автоматизации главной книги является ускорение процесса учета и формирования отчетности. Автоматический ввод данных и своевременное обновление информации позволяют ускорить процесс обработки операций, а также минимизировать время, затраченное на подготовку отчетности. Быстрый доступ к актуальным данным позволяет принимать обоснованные управленческие решения.

Третье преимущество автоматизации главной книги связано с улучшением контроля и анализа финансовых данных. Автоматическая система бухгалтерии позволяет легко отслеживать и анализировать все финансовые операции и изменения в главной книге. Аналитическая информация и сводные отчеты позволяют получить полное представление о финансовом состоянии организации и обнаружить связи и тенденции, которые могут быть незаметны при ручном учете.

Преимущества автоматизации главной книги

Преимущество

Описание

Точность и надежность

Избегание ошибок, упущений и актуальность данных.

Ускорение процесса учета

Быстрый доступ к информации и формирование отчетности.

Улучшение контроля и анализа

Возможность отслеживать и анализировать все финансовые операции.

В итоге, автоматизация главной книги позволяет сэкономить время и ресурсы, улучшить качество и надежность учета, а также получить оперативную и полную информацию для принятия управленческих решений. Внедрение автоматизированной системы бухгалтерии является одним из важных шагов на пути к эффективному и надежному управлению финансами организации.

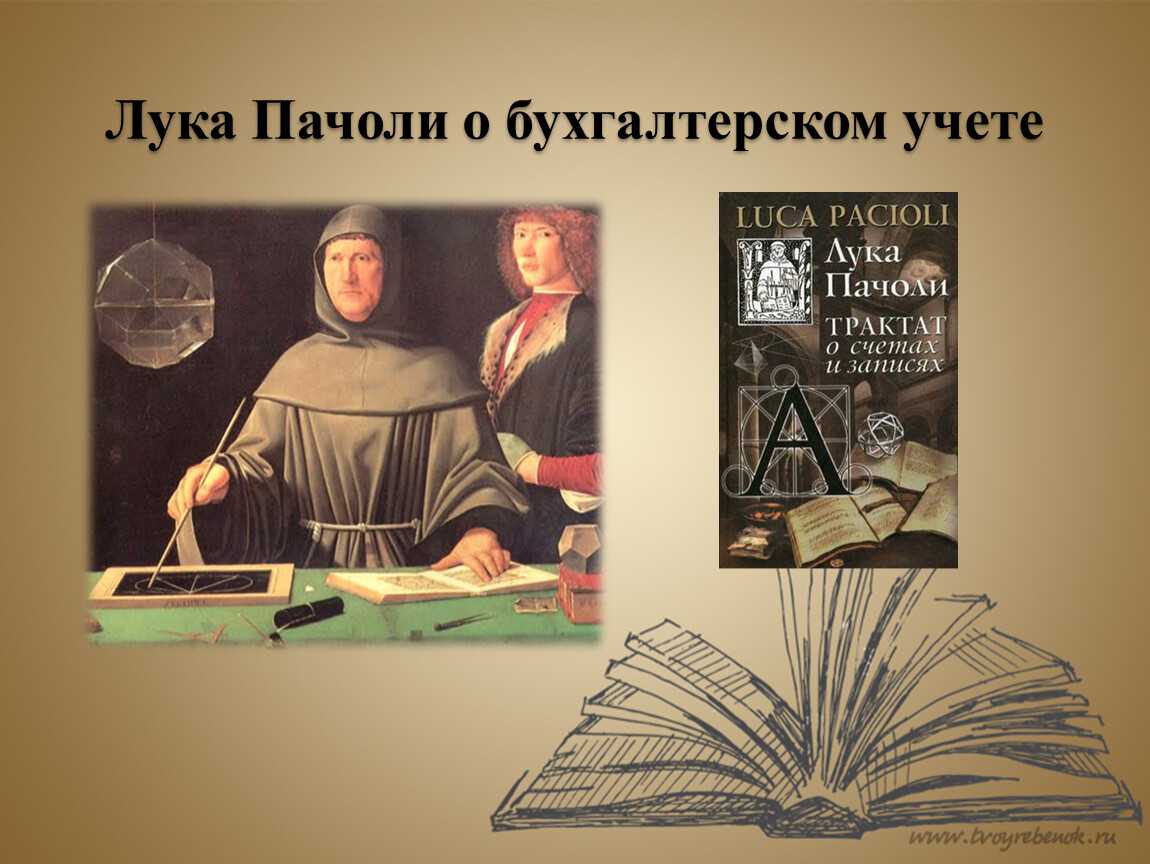

Постулаты Пачоли: проверочные моменты и непреложные истины

Итак, Пачоли, обобщая практику ведения бухгалтерского учета, описывал систему двойной записи на счетах, которая отнюдь не предполагала составление баланса как отчетной формы, представляющей равенство активов и пассивов фирмы. Вместе с тем, двойная запись на счетах бухгалтерского учета объясняется им, в том числе, именно как метод определения прибыли и убытка, меняющего размер капитала купца относительно его базовой величины. Отсюда уравновешивание сальдо счетов величиной прибыли и убытка, формирующей итоговое равенство дебетовых и кредитовых остатков по счетам, наполняется здесь определенным экономическим смыслом, совершено самостоятельным по отношению к контрольно-проверочным функциям процедуры «баланса Главной книги».

Тем не менее, именно контрольное значение «разноски» записей по счетам и «баланса Главной книги» подчеркивал Пачоли, резюмируя содержание своего «Трактата» (глава 36). «Все статьи, — пишет он, – которые заносятся в Главную книгу, должны быть двойными, а именно: если ты кого-либо делаешь кредитором, ты должен определить и дебитора. … Баланс книги подразумевает сложенный в длину лист, на правую сторону которого переписываются из Главной книги все кредиторы, а на левую все дебиторы, и если сумма стороны дебета равна сумме стороны кредита, значит, Главная книга верна. … Баланс книги предполагает равенство сторон, то есть равными должны быть не суммы кредиторов и суммы дебиторов, а суммы по всем кредиторам и всем дебиторам, и если это не так, значит, в книге есть ошибка» (, стр. 109).

Однако именно значение двойной записи как метода исчисления прибыли или убытка сделало ее проверочные моменты, фактически позволяющие контролировать арифметическую правильность «разноски» записей, постулатами бухгалтерского учета, что во многом определило дальнейшее развитие теории баланса.

«Пачоли, – пишет Я.В. Соколов, – создал основную информационную модель хозяйственной деятельности, в которой важны два момента, называемые двумя постулатами Пачоли:

1. Сумма дебетовых оборотов всегда тождественна сумме кредитовых оборотов той же системы счетов.

2. Сумма дебетовых сальдо всегда тождественна сумме кредитовых сальдо той же системы счетов» (, стр. 71).

Определение данных «моментов» именно как постулатов имеет чрезвычайно важное значение. Ведь понятие «постулат» (от лат

postulatym – требование) означает «положение (суждение, утверждение), принимаемое в рамках какой-либо научной теории за истинное в силу очевидности и поэтому играющее в данной теории роль аксиомы» (, стр. 517).

Основные принципы, заложенные в «Трактат о счетах и записях

Основные принципы, заложенные в «Трактате», стали основными принципами всего бухгалтерского учета.

- Процедурность. Строго упорядоченная последовательность процедур по систематизации в хронологическом и систематическом порядке наиболее полно отражается в принципах ведения трех основных книг учета:

- мемориал — книга, в которой отражают все операции в хронологическом порядке. Позднее вместо Мемориала стали использовать первичные документы, что вызвало несогласованность между датой выписки документа, датой совершения факта хозяйственной деятельности и датой его регистрации;

- журнал — книга исключительно для внутреннего пользования. В нее заносят описанные в мемориале операции с учетом их хозяйственного смысла — прибыли, убытков. Журнал предназначался для составления проводок и также составлялся в хронологическом порядке;

- главная книга предназначалась для записи не в хронологическом, а в систематическом порядке.

- Ясность. Учет должен предоставлять полноту сведений, допущение концептуальной реконструкции. По записям в бухгалтерских книгах должна быть возможность восстановить участника акта хозяйственной жизни, ее объект, время и место произошедшего.

- Нераздельность. Имущество собственника и имущество предприятия образуют единый комплекс. В те времена купец выступал единственным собственником, руководителем и получателем прибылей и убытков от торгового предприятия: бухгалтерский учет велся в интересах собственника фирмы. Но в 1840 году Ипполит Ванье сформулировал иной подход, отражавший распространение акционерного капитала: учет ведется в интересах фирмы, а не собственника.

- Двойственность. Каждый факт хозяйственной жизни должен найти свое отражение с двух сторон — «дать» и «иметь», как прообразов современных терминов «дебет» и «кредит». Цель использования двойной записи:

- контроль правильности регистрации хозяйственных фактов;

- определение величины капитала собственника без инвентаризации;

- подсчет финансовых результатов предприятия.

Основное правило двойной записи: суммы дебетовых оборотов и дебетовых сальдо всегда тождественны сумме кредитовых оборотов и кредитовых сальдо.

- Адекватность. Расходы, понесенные предприятием, соотносятся по времени с полученными доходами. В качестве доходов рассматривались только полученные деньги. Понятие об амортизации и рентабельности только начинали формироваться. Все это привело к созданию представлений не только о денежной, но и об иных формах прибыли. Новые представления о прибыли позволяют сказать, что она формируется не только хозяйственными процессами, но и в результате использования бухгалтерских методов.

- Предметность. Бухгалтерский учет имеет своим предметом выполнение договора купли-продажи. В современном мире существуют три источника обязательств: закон, договор, деликт.

Пачоли выдвинул два требования:

- «нельзя никого считать должником без его ведома, даже если это показалось бы целесообразным»;

- «нельзя считать никого верителем, при известных условиях, без его согласия».

Соответственно, по современным понятиям прибыль возникает:

- когда произошла передача права собственности от одного участника гражданского оборота другому;

- когда сделка завершена уплатой денег.

- Относительность. Фра Лука, в противовес бытовавшему тогда мнению, считал, что данные бухгалтерского учета представляют относительную, а не абсолютную ценность. Современное понимание догмата: значимым считается то число, величина которого влияет на управленческое решение.

- Честность. Сознательное искажение бухгалтерской информации было для Пачоли не столько финансовым нарушением, сколько нарушением божественной гармонии, которую предстояло постичь при помощи вычислений.

Что и как вносится в регистр «Главной книги»

Информация о финансовом положении организации отражена в Гроссбухе. Хозяйственные операции и денежные суммы по ним, перед заполнением аналитических ведомостей, вносятся в «Книгу» только если все операции проведены правильно в первичных документах.

Листы Гроссбуха подшиваются, пронумеровываются. Количество листов заверяется печатью и подписями руководителя и главбуха организации. Так поступают со всеми книгами и журналами строгой отчетности.

Особенностью «Главной книги» является шахматный порядок расположения счетов, который позволяет в каждой графе отражать один корреспондирующий счет. Это позволяет контролировать правильность корреспондирующих счетов.

В Гроссбухе операции записываются и в дебете и в кредите, но сальдо не выводится. Оборотная ведомость составляется на основе данных «Главной книги».

Две ведомости – по кассе и по заработной плате (расчетно-платежная ведомость) служат источником основных данных контрольной ведомости. Обязательное заполнение по кассе в крупных организациях проводится каждый день, в более мелких – один раз в три – пять дней. После этого обобщенные данные вносятся в Гроссбух.

Операции, регистрируемые в «главной книге» имеют свой порядковый номер, который записывается на первичном документе. Это позволяет быстро и легко найти необходимую информацию.

Заполняет Гроссбух главный бухгалтер или утвержденный сотрудник. Руководитель визирует. Ответственность за целостность и состояние «Главной книги» несет главный бухгалтер, ответственный бухгалтер и руководитель организации.

«Главная книга» хранится, согласно Приказу Минкультуры России от 25.08.2010 №558 зарегистрированном в Минюсте России 08.09.2010 №18380, в течение 5 лет. Сроки утверждены Росархивом 06.09.2000.

Понятие и признаки Главной книги.

Понятие и признаки Главной книги.

Правила ведения «Главной книги»

Книга открывается на один год. Первыми данными должны быть записи остатков средств на начало отчетного периода. Если компания только основалась, то Гроссбух начинается с отражения начальных средств по операциям.

Каждый пронумерованный и прошитый лист содержит записи операций по одному счету. Порядок записи счетов ведется по порядку, указанному в «Плане счетов».

Титульный лист содержит название, количество страниц, дату создания, визирование руководителя, печать, подписи руководителя, главбуха и лица, ответственного за ведение контрольной ведомости.

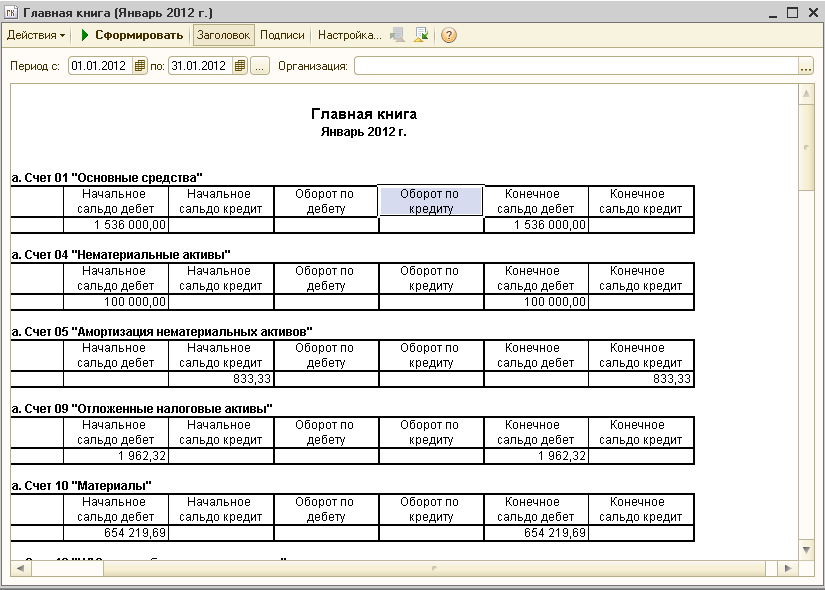

Образец заполнения Главной книги.

Так как «Главная книга» содержит информацию о движении всех хозяйственных операций – приход и расход, все, что покупает и продает организация, на какие суммы получает кредит и отдает и т. д., то по данным можно определить финансовое состояние компании.

Какая информация содержится в документе

Лист «Главной книги» выглядит следующим образом:

- вверху страницы надпись «Главная книга»;

- ниже отчетный период – месяц, год (к примеру, сентябрь 2017 г.);

- далее – название компании, его подразделения, бюджета, а так же валюта, в которой ведутся записи;

- слева от вышеуказанных данных табличка с датой, формами по ОКУД, ОКПО, ОКЕИ;

- ниже, по всей ширине листа, таблица с 13-ю столбцами, разлинованными в строки. Количество строк ограничено только шириной листа;

- в первом столбике порядковый номер операции;

- во втором – номер счета, далее, 3-4 –дебет и кредит на начало года;

- 5-6 столбцы – дебет, кредит на начало периода (в данном случае на сентябрь), 7-8 столбцы – оборот за период (дебет, кредит в течение сентября);

- 9-10 – оборот с начала года (дебет, кредит) – вносятся суммарные данные за прошедшие 8 месяцев;

- 11-12 столбцы – остаток на конец периода (дебет, кредит);

- последний, 13-й столбец отражает номер журнала хозяйственных операций;

- под таблицей ставятся подписи и расшифровки подписей главного бухгалтера и ответственного за ведение контрольной ведомости, а так же дата.

По итогам подсчетов дебета и кредита каждого отчетного периода суммы должны быть идентичными. Например, сумма столбца 3 = сумме столбца 4, а сумма столбца 7 = сумме столбца 8 и так далее.

Бланк Гроссбуха для заполнения.

Образец заполнения Главной книги.

Образец заполнения Главной книги.

Бухгалтерский отдел и информация по документам

Бухгалтерский учет на производстве должен вестись надлежащим образом.

Вместе с тем опытный бухгалтер, должен знать: какая главная номенклатура для осуществления своей деятельности, унифицированные документы форм и актов проверок для контролирующих органов, которые ими же и составляются. Унифицированные документы обычно обнародуют на официальных web-ресурсах соответствующих компаний.

Принцип составления данных положений такой: после проведения плановых событий государственного надзора утверждаются унифицированные документы, обязательные к исполнению. Унифицированные формы утверждаются постановлением Государственного Комитета России.

Бухгалтерский учет в средние века и новое время

В средние века основной формой экономических отношений был бартер – безденежный обмен товарами по принципу «ты мне, я тебе». Но когда в XIII веке Европа перешла на монетарную (то есть денежную) экономику, купцы начали полагаться на бухгалтерский учет, чтобы вести учет своих торговых сделок. Именно тогда и началось ведение бухгалтерского учета с двойной записью, то есть когда бухгалтер вводит значение дебета и кредита для каждой операции. Торговцы в то время использовали бухгалтерский учет как специальную систему заказов. Это давало им постоянную информацию о своем бизнесе, которую они могли использовать при принятии решений, чтобы развивать свой бизнес по своему усмотрению. Это заложило основу того, как мы используем и понимаем бухгалтерский учет сегодня.

И в наше время бухгалтерское дело, бухгалтерский учет не потеряли своей актуальности и полезности, каждое предприятие обязано иметь бухгалтера, а то и целый штат бухгалтеров. А обучившись искусству бухгалтера можно быть уверенным, что точно не останетесь без работы. К слову на сайте hseipaa.kz можно найти не только качественные бухгалтерские курсы, но и получить знания в смежных областях, например в аудите. В частности один из важных направлений этого образовательного проекта является подготовка к экзаменам аудиторов, больше об этом узнаете, если перейдете на их сайт.

Схожі статті:

Как появился коктейль Молотова

История картографии

Как появился первый сейсмоскоп

Повесть о букве

Культ яйца и писанка в истории

Выверка информации

Перед тем, как начинать оформление записей, следует выверить первоисточники. То есть сведения в журналах-ордерах должны быть верными. В случае обнаружения в них ошибок допускается внесение исправлений (методом зачеркивания и подписывания верного значения). Только после этого можно приступать к оформлению.

Как уже было отмечено, в этом журнале собирается информация только по синтетическим счетам, то есть по текущим (в отчетном периоде) оборотам средств или имущества информации. Записи оформляются следующим образом. Все кредитный обороты отражаются по каждому отдельному синтетическому счету одной записью. Обороты по дебету отражаются только в корреспонденции с соответствующими кредитуемыми счетами.

После записи посредством итогового суммирования выполняется выверка внесенных сведений. В первую очередь суммируются обороты (их итоги), во вторую — сальдо по всем записям. В итоге должны соблюдаться два равенства: суммы сальдо по кредитам и дебетам, а также суммы оборотов по кредитам и дебетам. Если хотя бы одно равенство не верно, то следует перепроверить всю информацию.

Перепроверку начинают с подсчета кредитных оборотов, оформленных в журналах-ордерах, и если полученная сумма совпадает с тем, чем завершается главная книга, то очевидно, что ошибка допущена в записях дебетов.

В результате щепетильной работы бухгалтерии итоговые цифры документа будут составлять оборотный баланс предприятия.

Даже при отлаженной на предприятии работы автоматизированной бухгалтерской программы ведение такого рода журнала обязательно, так он является сводным итогом, касающимся оформления хозяйственной деятельности организации.

Стоит помнить, что основной документ, которым интересуются контролирующие органы во время проведения плановых и внеплановых проверок, это главная книга. Поэтому ее грамотное, четкое и соответствующее действительности ведение оградит руководство организации, главного бухгалтера и собственников от всевозможных проблем.

-

Рациональный смысл иррационализма кратко

-

Таврическая губерния во второй половине 19 века кратко

-

Расскажите об украшениях древней и средневековой мордвы кратко

-

Этика в буддизме кратко

- Распределение солености вод индийского океана кратко

Итоги

«Пройдет много десятилетий, – пишут Я.В. Соколов и В.Я. Соколов, – прежде, чем люди поймут все значение происшедшего. И только в начале XX века, как бы подытоживая результаты нового времени, которое уже становилось старым, немецкий философ и культуролог Освальд Шпенглер (1880–1936) выделит в минувшей эпохе трех великих людей, сотворивших европейскую цивилизацию: Колумба, Коперника и Пачоли. Они изменили мир» (, стр. 52). Но эти грандиозные изменения, начало которых было положено распространением двойной записи на практике и ее теоретическим осмыслением, произошли не сразу. Ключевым моментом стало кардинальное изменение роли баланса и «перерождение» его в абсолютно новую категорию, ставшую основой центральной учетной модели экономической единицы. Об этом — следующая статья.

Литература:

1. И.А. Кошкин. Построение бухгалтерского баланса (теория баланса) – Л., 1940.

2. Я.В. Соколов. Бухгалтерский учет: от истоков до наших дней – М.: ЮНИТИ, 1996.

3. A Dictionary of Accounting. Fourth edition. – N. Y. Oxford University press, 2010.

4. С.И. Ожегов. Словарь русского языка – М.: Русский язык, 1984.

5. Я.В. Соколов, В.Я. Соколов. История бухгалтерского учета. 3-е изд. – М.: Магистр, 2009.

6. Л. Пачоли. Трактат о счетах и записях / под ред. проф. М.И. Кутера – М.: Финансы и статистика; Краснодар: Просвещение-Юг, 2009.

7. О.О. Бауэр. Трактат Луки Пачиоло – Журнал счетоводов, 1913, (по Л. Пачоли. Трактат о счетах и записях. М.: Статистика, 1974, стр. 129.).

8. Л. Пачоли. Трактат о счетах и записях – М.: Статистика, 1974.

9. Философский энциклопедический словарь – М.: Советская энциклопедия, 1983.

Итоги

Выписку из кассовой книги могут затребовать банк (для проверки расходования снятой наличности) или ФНС. Специально разработанного регистра нет. Налогоплательщик вправе разработать документ в свободной форме. Образец выписки из кассовой книги мы привели в данном материале.

Вам может понадобиться информация о том, как разрабатывать и заполнять собственные налоговые и бухгалтерские регистры. Подробнее об этом в статьях:

- «Как самостоятельно разработать налоговые регистры по налогу на прибыль?»

- «Регистры налогового учета по НДС: закрепляем в учетной политике»

- «Как ведется регистр налогового учета по НДФЛ?»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Заключение

Проверяющие органы в первую очередь требуют «Главную книгу». Первичные выводы делаются уже по ней

Важно, чтобы Гроссбух был опрятного вида и соответствовал требованиям заполнения. Исправления и неточности в контрольной ведомости ведут к тотальной проверке работы бухгалтерии и финансового состояния компании. Ошибки, которые трудно заметить в других ведомостях, сразу определяются по Гроссбуху

Ошибки, которые трудно заметить в других ведомостях, сразу определяются по Гроссбуху.

Среди множества бухгалтерской документации существует одна контрольная ведомость – «Главная книга», в которой отражены в денежном выражении хозяйственные операции.

Именно по этому документу, который действителен в течение 5 лет, а создается ежегодно, можно рассказать о финансовой деятельности, положении компании. По этой книге определяются ошибки, допущенные во время ведения первичной документации в течение отчетного периода.

Значимость грамотного и аккуратного ведения этой основной контрольной ведомости государством регламентирована. Спокойствие, вдумчивое введение проверенных и перепроверенных данных позволит не допустить ошибок и нежелательных исправлений.

Несмотря на существование электронных вариантов программ и комплексов, часто бухгалтера приходят к выводу, что дубликат в традиционном, бумажном варианте – лучший способ обезопасить свою работу от неполадок в информационно-программном обеспечении.

Как соотносятся и заполняются Журнал хозяйственных операций и Главная книга в бухгалтерии – смотрите тут:

https://youtube.com/watch?v=BsTKzn6vllk

Не забудьте добавить «FBM.ru» в источники новостей