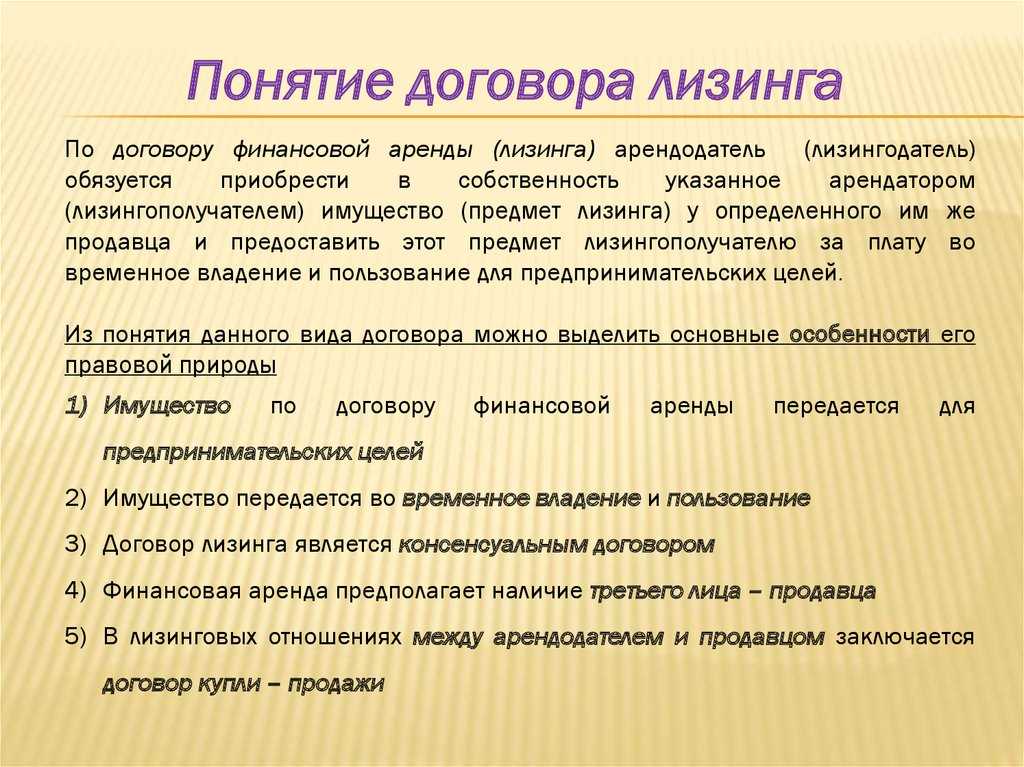

Причины досрочного выкупа предмета лизинга

Если в отношении кредитных договоров досрочное погашение является довольно обыденным явлением, и банк будет обязан провести перерасчет, то в отношении лизинга все не так однозначно. Довольно часто у клиентов возникает вопрос о том, можно ли досрочно погасить лизинг автомобиля или другого имущества. В действительности такая возможность существует.

Если в отношении кредитных договоров досрочное погашение является довольно обыденным явлением, и банк будет обязан провести перерасчет, то в отношении лизинга все не так однозначно. Довольно часто у клиентов возникает вопрос о том, можно ли досрочно погасить лизинг автомобиля или другого имущества. В действительности такая возможность существует.

Рассмотрим, по каким причинам лизингополучатель решается на досрочный выкуп недвижимости или другого предмета лизинга:

- Появление свободных средств и желание уменьшить переплату. Но не всегда лизинговый договор позволяет провести пересчет процентов без дополнительного согласования.

- Необходимость срочно перевести имущество в собственность компании. Например, такая необходимость иногда возникает в ходе продажи фирм или сделок, связанных со слиянием и поглощением.

- Существенное изменение условий пользования имуществом. Обычно лизинговый договор содержит четкие указания относительно ограничений по использованию полученной техники, оборудования или недвижимости. Если, например, имущество нужно передать в аренду третьему лицу, то стоит согласовывать такие действия с лизингодателем или выкупить объект лизинга.

Досрочный выкуп имущества по инициативе лизингополучателя

Обычно инициатором досрочного выкупа имущества становиться лизингополучатель. Одного его желания вполне достаточно для проведения этой операции. Нужно учитывать, что законодательство ограничивает минимальный срок лизинга 12-ю месяцами. Если с момента заключения договора до полного выкупа имущества прошло меньше времени, то придется учитывать этот момент при расчете налогов.

Большинство договоров лизинга при досрочном выкупе имущества предусматривают выплату всех процентов, предусмотренных изначально. Это означает, что экономии от досрочного выкупа вы не получите.

Расторжение договора по инициативе лизингодателя

Лизинговой компании досрочное расторжение договора лизинга невыгодно. Она приобретала имущества для конкретного клиента, и передать его другим лизингополучателям будет очень непросто, а реализация некоторого оборудования или недвижимости потребует серьезных временных затрат. Но иногда лизингодателю ничего другого не остается, кроме как расторгнуть договор в одностороннем порядке.

Подобные решения принимаются, если клиент допустил просрочку платежа более 2 месяцев, задерживает оплату регулярно или нарушает правила страхования. Часто в таком случае компания сначала предлагает лизингополучателю полностью оплатить долг и выкупить имущество по текущей остаточной стоимости. Если предложение отвергается, а долги так и не погашаются, то лизингодатель просто изымает имущество. При этом ему не требуется решение суда, ведь объект лизинга является его собственностью.

Иногда компании предусматривают в договоре возможность досрочного расторжения по инициативе лизингодателя и в других ситуациях, например, при резком ухудшении финансового положения лизингополучателя. Но обычно такие пункты встречаются лишь в договорах по довольно крупным сделкам.

Выявлена дебиторская или кредиторская задолженность с истекшими сроками исковой давности

Согласно ст. 196 ГК РФ, общий срок исковой давности составляет три года.

В бухгалтерском учете дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные к взысканию, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Для целей налогового учета списание в состав внереализационных расходов безнадежных долгов, признаваемых таковыми, согласно ст. 266 НК РФ, производится в том отчетном (налоговом) периоде, в котором они были признаны безнадежными, в частности когда истек срок исковой давности или организация-должник была ликвидирована.

На основании п. 1, пп. 2 п. 2 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией, в частности суммы убытков от списания безнадежных долгов.

Минфин России в своем Письме от 27.12.2007 N 03-03-06/1/894 указал, что дата признания внереализационных расходов для целей налогообложения прибыли установлена п. 7 ст. 272 НК РФ. Расход в виде дебиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных расходов в последний день того отчетного периода, в который истекает срок исковой давности.

Если в ходе инвентаризации выявлены суммы кредиторской задолженности, по которой истек срок исковой давности, в бухгалтерском учете указанные суммы являются прочими доходами. Они относятся на финансовые результаты коммерческой организации или на увеличение доходов некоммерческой организации.

Кредиторская задолженность с истекшим сроком исковой давности включается в доход организации в сумме, в которой она была отражена в бухгалтерском учете организации.

В налоговом учете согласно п. 18 ст. 250 НК РФ к внереализационным доходам относятся доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ (налоги, пени, штрафы).

Кредиторская задолженность, по которой истек срок исковой давности, учитывается также на основании данных инвентаризации, письменного обоснования и приказа руководителя организации. Вместе с тем отсутствие этих документов не означает, что налогоплательщик может не отражать доход в виде суммы такой задолженности. В данном случае права выбора у налогоплательщика нет. Доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности в соответствии с п. 4 ст. 271 НК РФ. Аналогичные разъяснения приведены и в Письме Минфина России от 27.12.2007 N 03-03-06/1/894.

Позиция Минфина поддержана Президиумом ВАС, который в Постановлении от 08.06.2010 N 17462/09 указал, что неисполнение организацией требований Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» о проведении инвентаризации перед составлением годовой бухгалтерской отчетности и неиздание соответствующего приказа не могут рассматриваться в качестве основания для невключения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов того налогового периода, в котором истек срок исковой давности.

Рассматривая подобную ситуацию в отношении дебиторской задолженности, ВАС РФ в Определении от 12.10.2009 N ВАС-12693/09 указал, что налогоплательщик должен отнести суммы дебиторской задолженности, по которой истек срок исковой давности, в состав внереализационных расходов в определенный налоговый период — год истечения исковой давности, а не в произвольно выбранный им налоговый период, который может наступить, в случае бездействия налогоплательщика.

Консультации по теме:Первичные документы поступили позже: учет затрат на покупку товараКак учесть украденный покупателями товарПрименение единого передаточного (отгрузочного) документаОдновременное применение двух методов списания (ФИФО и метода средней стоимости) для различных групп МПЗ — товаров и материалов

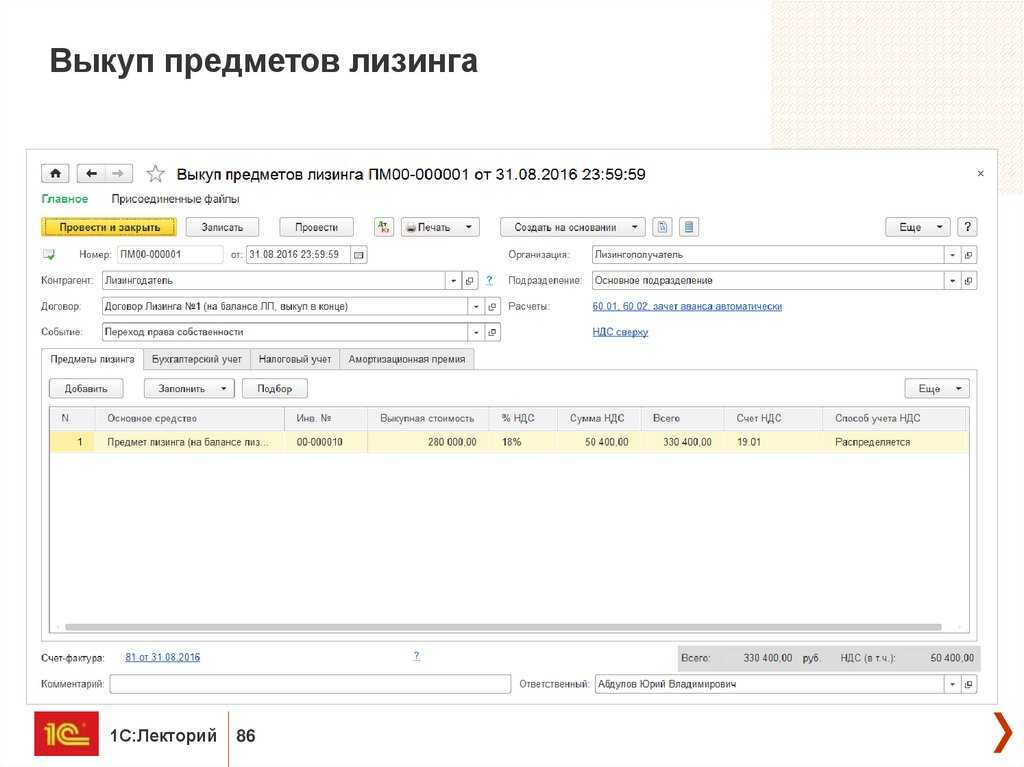

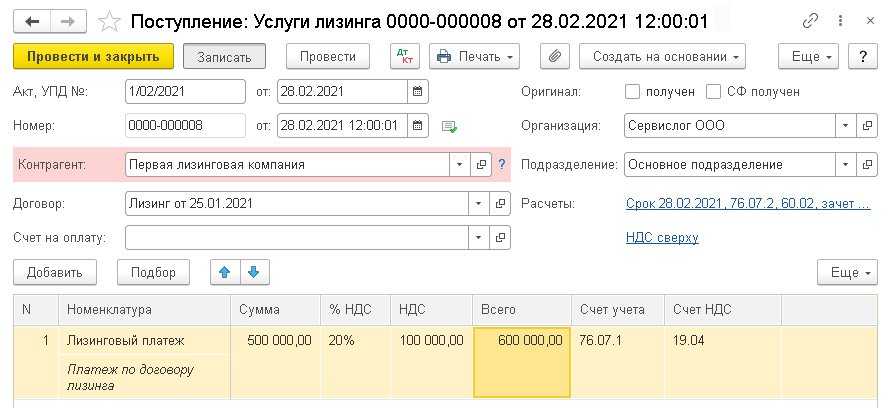

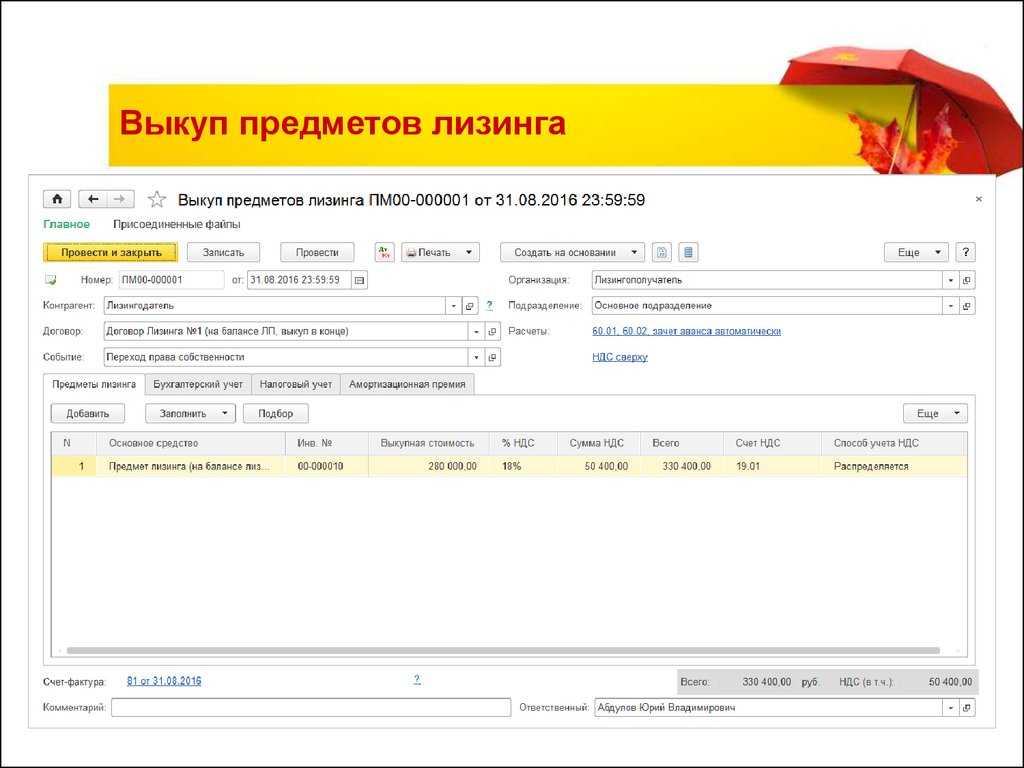

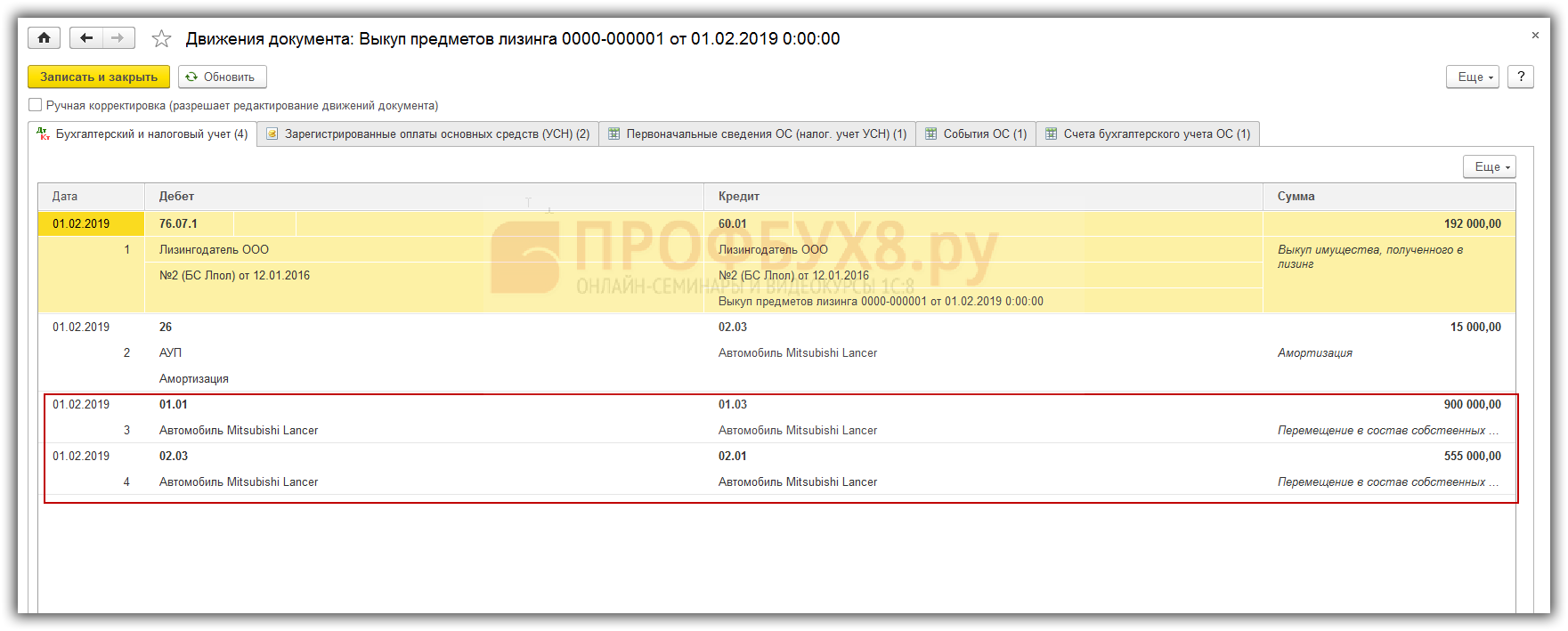

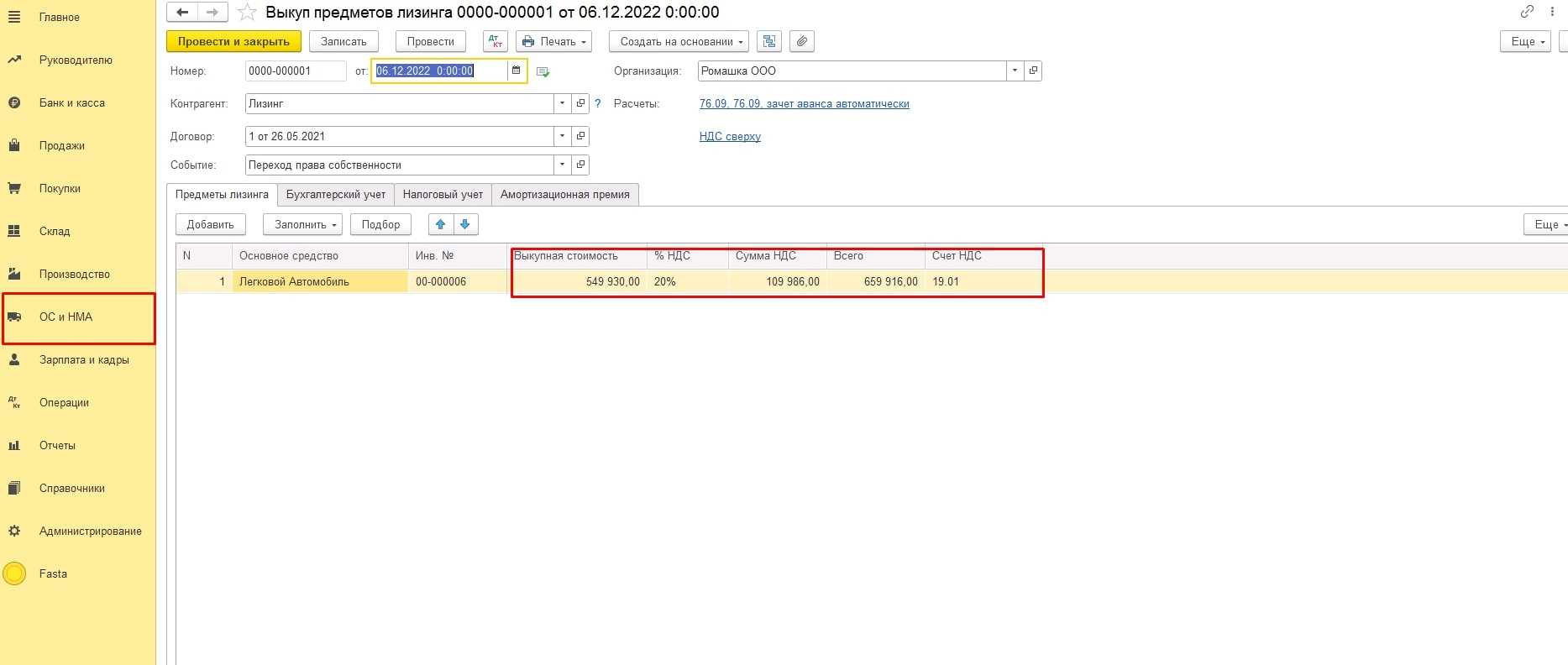

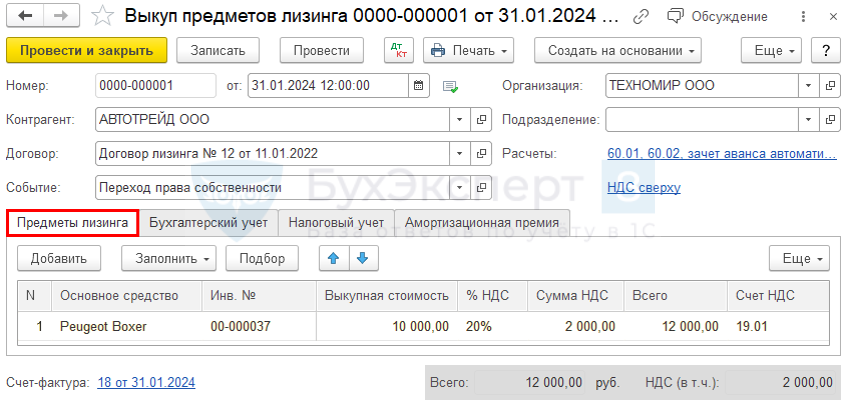

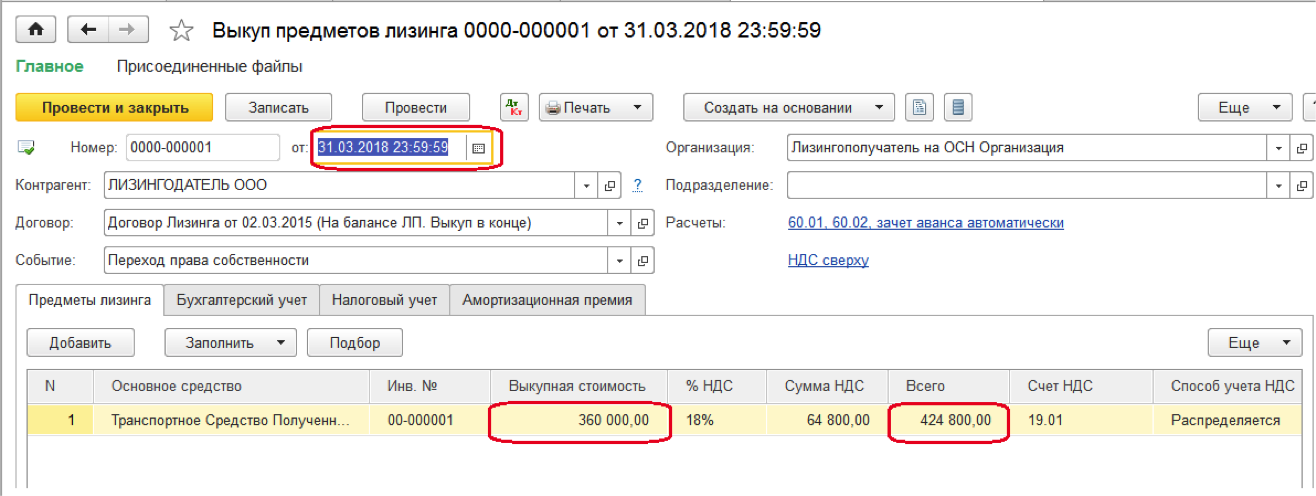

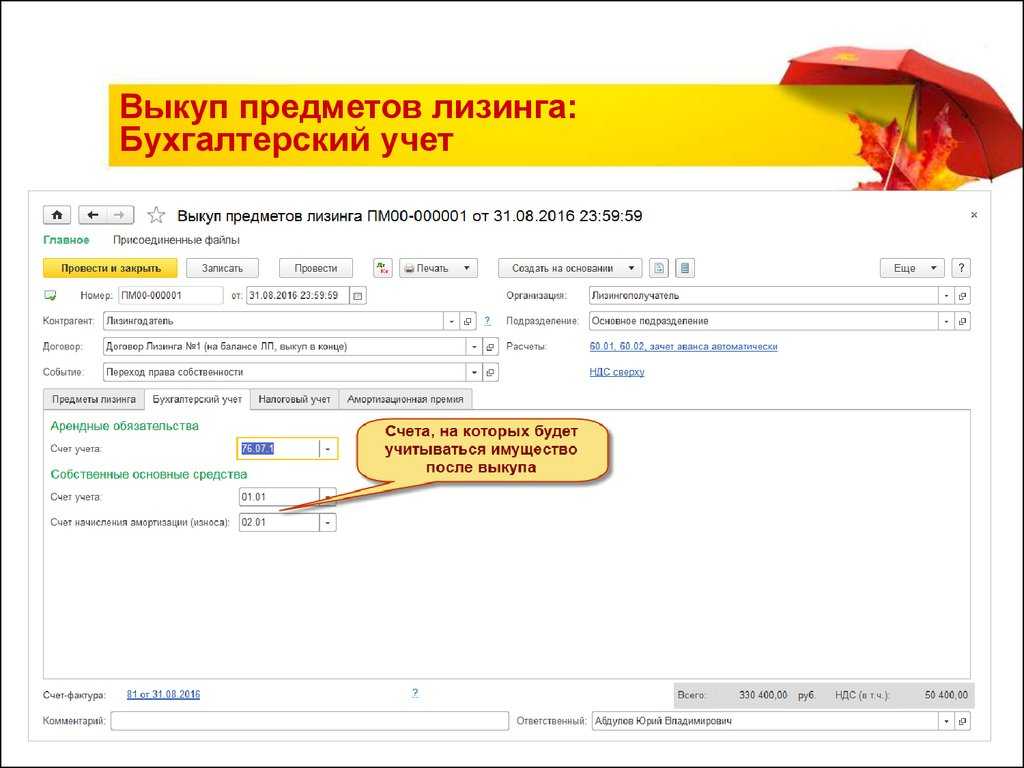

ПРОВОДКИ У ЛИЗИНГОПОЛУЧАТЕЛЯ ПРИ ДОСРОЧНОМ ВЫКУПЕ ЛИЗИНГОВОГО ИМУЩЕСТВА, УЧТЕННОГО НА БАЛАНСЕ ЛИЗИНГОПОЛУЧАТЕЛЯ

| Операция | ДТ | КТ | Первичный документ |

| Перечислены лизингодателю платежи в связи с досрочным выкупом ПЛ (в т. ч. выкупная стоимость, если она предусмотрена договором) | 76/Лизингодатель | 51 | Выписка банка по расчетному счету |

| Принят к вычету НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом ПЛ (если есть вычет) | 68 | 19 | Счет-фактура |

|

СТОРНО

На сумму НДС, не принятую к вычету в связи с уменьшением платежей по договору лизинга |

19 | 76/Лизингодатель |

Бухгалтерская

справка-расчет |

|

СТОРНО

На сумму уменьшения обязательств перед лизингодателем |

01/Лизинг (03/Лизинг) | 76/Лизингодатель |

Бухгалтерская

справка-расчет |

| Выкупленный ПЛ отражен в составе собственных ОС | 01/Собственные ОС (03/Собственные ОС) | 01/Лизинг (03/Лизинг) | Бухгалтерская справка |

| Отражена амортизация, начисленная в период действия договора лизинга | 02/Лизинг | 02/Собственные ОС | Бухгалтерская справка |

| Восстановлен НДС с авансов, уплаченных в счет выкупной стоимости (если выкупная стоимость уплачивалась частями вместе с лизинговыми платежами) | 76/НДС | 68 | Счет-фактура |

В НУ досрочный выкуп ПЛ отражается так же, как и выкуп в конце срока действия договора лизинга. При этом выкупной ценой предмета лизинга признаются все платежи лизингодателю, связанные с выкупом ПЛ.

Если по условиям договора ПЛ учитывался на балансе лизингополучателя и его стоимость самортизирована не полностью, начисление амортизации по ПЛ следует прекратить с месяца, следующего за месяцем, в котором выкупленный ПЛ приняли в состав собственных ОС.

Автор материала:Оксана Лим

Обязательство по аренде (ОА)

Обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки (п. 14 ФСБУ 25/2018). В состав арендных платежей для целей ФСБУ 25/2018 включаются платежи, обусловленные договором аренды (за вычетом НДС) (п. 7 ФСБУ 25/2018). К их числу относятся как суммы периодических платежей, так и выкупные платежи (связанные с правом выкупа, если арендатор намерен воспользоваться таким правом; либо суммы, гарантирующие выкуп). Поэтому в данном случае все лизинговые платежи, предусмотренные Графиком, вне зависимости от их структуры, считаются арендными платежами.

Согласно п. 15 ФСБУ 25/2018 приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды*(2).

Негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, гарантирующих выкуп, которые учтены в составе арендных платежей (п. 15 ФСБУ 25/2018). Фактически эта та сумма, за которую лизингодатель может продать бывший предмет лизинга по окончании договора лизинга (уменьшенная на выкупной платеж, если он учтен в составе арендных платежей). Учитывая специфику договоров лизинга, негарантированная ликвидационная стоимость предмета аренды во многих случаях будет равна нулю, если выкуп и выкупная стоимость предусмотрены договором лизинга, как в данном случае.

Получается, что номинальные лизинговые платежи путем дисконтирования приводятся к величине, соответствующей рыночной (справедливой) стоимости предмета лизинга (приведенная стоимость будущих арендных платежей + 0 = справедливая стоимость). А в случаях, когда предмет лизинга приобретается лизингодателем у поставщика на рыночных условиях, справедливой стоимостью предмета аренды считается цена приобретения лизингодателем у поставщика. Смотрите Рекомендацию Р-133/2021-ОК Лизинг «Справедливая стоимость предмета лизинга» Фонда «НРБУ «БМЦ» от 23.09.2021.

Исходя из предположения, что сказанное имеет место в данном случае (цена приобретения автомобиля лизингодателем соответствует его справедливой стоимости), первоначальная дисконтированная стоимость ОА может быть определена прямым путем как цена приобретения лизингодателем предмета лизинга у поставщика за вычетом уже фактически уплаченных лизингодателю сумм*(3).

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

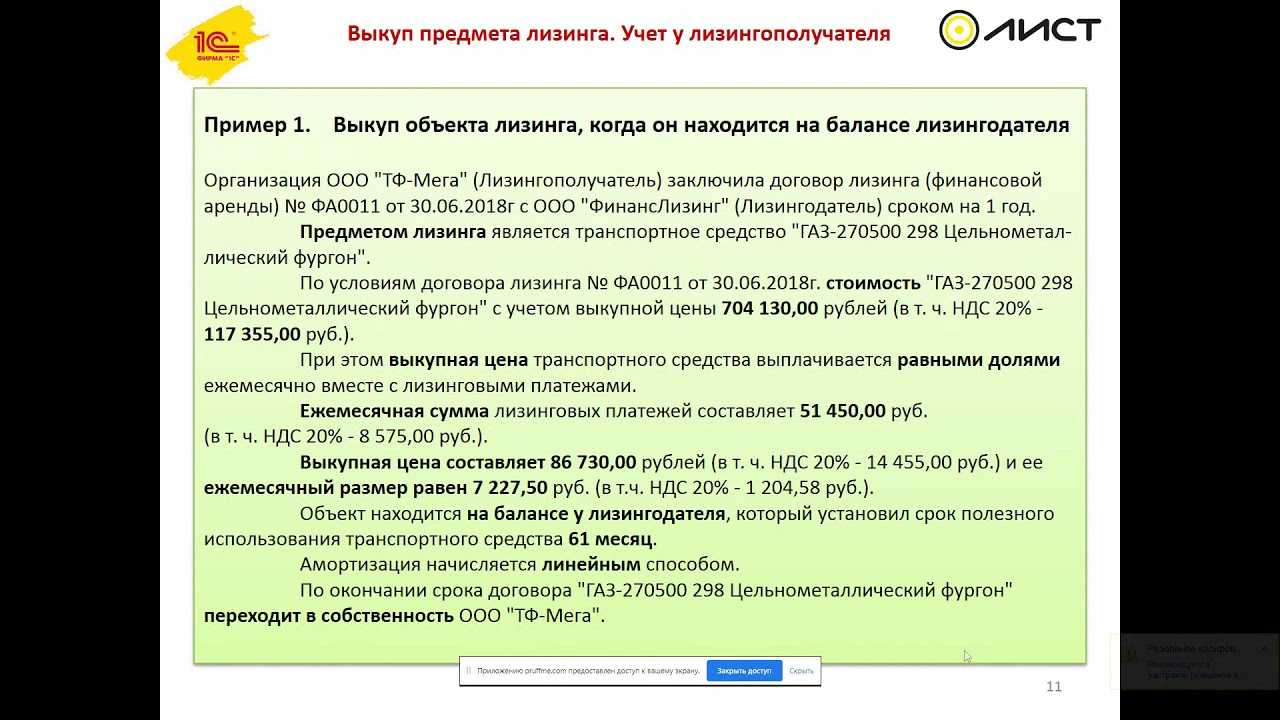

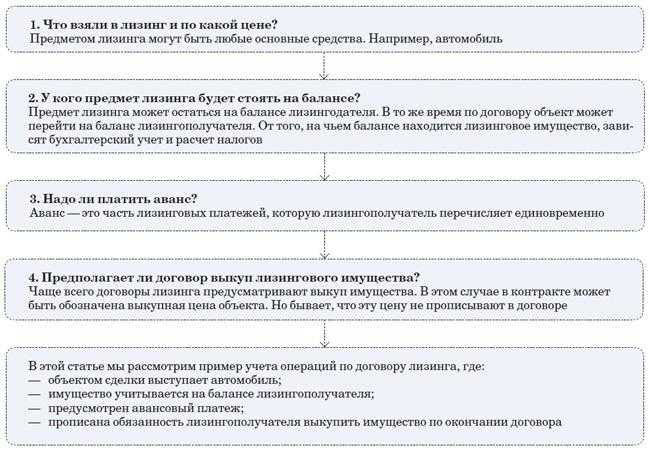

Лизинговое имущество учитывается на балансе лизингодателя

Лизинговое имущество учитывается на балансе лизингодателя

Бухучет у лизингополучателя при переходе предмета лизинга в его собственность, если выкупная цена указана в договоре отдельно

если она меньше или равна 100 000 руб. — единовременно в качестве материальных расходов;

если она больше 100 000 руб. — как затраты на приобретение нового объекта ОС. Необходимо установить для этого ОС срок полезного использования и производить начисление амортизацию по нему по общим правилам.

При получении предмета лизинга в собственность, в учете формируются следующие проводки:

21 ПБУ 6 01 прекращение начисления амортизации по другим основаниям кроме выбытия или полного погашения стоимости объекта не предусмотрено.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Каким образом Указания предлагают отражать в учете лизингополучателя операции в случае выкупа имущества до истечения срока договора лизинга. Проводки в 1с 8 3 при досрочном выкупе лизингового | Обращайтесь в форму связи

Выкуп лизингового имущества и последующая продажа

НДС по счетам-фактурам лизингодателя вы можете полностью принять к вычету в тех периодах, когда они получены. Это касается счетов-фактур (п. 2 ст. 171, п. 1 ст. 172 НК РФ, Письмо Минфина от 07.07.2006 N 03-04-15/131):

Вы также можете принять к вычету НДС с авансового платежа. Однако этот НДС надо будет восстановить в том периоде, когда авансовый платеж зачитывается в счет периодических платежей (пп. 3 п. 3 ст. 170, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

При расчете налога на прибыль вы признаете три вида расходов (п. 10 ст. 258, пп. 10 п. 1 ст. 264 НК РФ):

Амортизация начисляется с учетом следующих особенностей:

- первоначальная стоимость ОС равна цене его приобретения лизингодателем. Эта цена должна быть указана в договоре лизинга. Если вы сами оплатили доставку имущества, то в его первоначальную стоимость эти затраты не включайте. Их надо учитывать в прочих расходах — равномерно, в течение срока договора лизинга (Письмо Минфина от 03.02.2012 N 03-03-06/1/64);

- амортизационную премию применять нельзя (Письмо Минфина от 09.12.2015 N 03-07-11/71838);

- если имущество относится к четвертой — десятой амортизационным группам в соответствии с Классификацией ОС, действовавшей на момент его ввода в эксплуатацию, то можно начислять ускоренную амортизацию с повышающим коэффициентом до 3 включительно (Письма Минфина от 11.01.2017 N 03-03-06/1/356, от 08.11.2016 N 03-03-РЗ/65124). Применение такого коэффициента надо предусмотреть в учетной политике.

Срок полезного использования лизингового имущества определяется по общим правилам. По окончании срока действия договора лизинга начисление амортизации надо прекратить, даже если стоимость имущества еще не полностью самортизирована. Оставшаяся часть этой стоимости в целях налогообложения не учитывается.

Лизинговые платежи учитываются в прочих расходах ежемесячно. Сумма расхода определяется по формуле (пп. 10 п. 1 ст. 264 НК РФ):

Величину начисленного за месяц лизингового платежа вы берете из графика платежей (Письмо Минфина от 06.02.2012 N 03-03-06/1/71). Если в результате вычисления получается отрицательная величина, то лизинговый платеж в расходах не учитывается.

Если вы начисляете амортизацию по лизинговому имуществу линейным способом, то применять повышающие коэффициенты нельзя. Это можно делать только при использовании способа уменьшаемого остатка (п. 19 ПБУ 6/01, Письмо Минфина от 22.08.2006 N 07-05-06/220).

Для учета операций по договору лизинга откройте субсчета к счетам 76 «Расчеты с разными дебиторами и кредиторами», 01 «Основные средства», 02 «Амортизация основных средств» для учета:

- авансового платежа, например 76-лизинг/аванс;

- общей величины задолженности по договору, например 76-лизинг/арендные обязательства;

- текущих платежей, например 76-лизинг/текущие платежи;

- выкупной стоимости, уплачиваемой на основании отдельного договора, например 76-лизинг/выкупная стоимость;

- лизингового имущества, например 01-лизинг;

- амортизации по лизинговому имуществу, например 02-лизинг.

Нюансы досрочного погашения лизинга

Лизинговые компании заинтересованы в получении максимальной выгоды с каждой сделки. Именно по этой причине еще на этапе составления первоначального договора они стараются включить в него различные условия, затрудняющие досрочный выкуп автомобиля, делающие подобную операцию невыгодной или способные компенсировать упущенную прибыль.

Нужно очень внимательно изучать все документы, имеющие отношение к сделке, перед их подписанием.

Рассмотрим, с какими нюансами может столкнуться клиент:

- Мораторий на досрочное погашение . Многие компании запрещают досрочный выкуп имущества до истечения 12 месяцев с момента заключения сделки. Это позволяет лизингодателю получить прибыль, а также исключает ситуации, когда налоговые органы признают сделку мнимой и начисляют соответствующие суммы налогов.

- Дополнительные расходы при досрочном выкупе . Если лизинговая компания согласна провести перерасчет процентов при досрочном погашении лизинга, то это еще не значит, что она готова отказаться от части своей прибыли. Клиенту придется выплачивать лизингодателю определенную комиссию, в которую войдут расходы компании (например, по уплате налогов).

- Увеличение выкупной стоимости . Часть лизинговых компаний идет дальше и при досрочном выкупе лизингового имущества старается получить с клиентов по максимуму. Любые отступления от условий договора приводят к увеличению выкупной стоимости. К примеру, царапина на машине, по которой не было обращения в страховую компанию, уже может стать причиной для штрафов.

Причины досрочного выкупа предмета лизинга

Рассмотрим, по каким причинам лизингополучатель решается на досрочный выкуп недвижимости или другого предмета лизинга:

- Появление свободных средств и желание уменьшить переплату . Но не всегда лизинговый договор позволяет провести пересчет процентов без дополнительного согласования.

- Необходимость срочно перевести имущество в собственность компании . Например, такая необходимость иногда возникает в ходе продажи фирм или сделок, связанных со слиянием и поглощением.

- Существенное изменение условий пользования имуществом . Обычно лизинговый договор содержит четкие указания относительно ограничений по использованию полученной техники, оборудования или недвижимости. Если, например, имущество нужно передать в аренду третьему лицу, то стоит согласовывать такие действия с лизингодателем или выкупить объект лизинга.

Лизингодатель также может стать инициатором досрочного выкупа, например, часто такая возможность предусматривается в случае существенного ухудшения финансового состояния лизингополучателя.

Досрочный выкуп имущества по инициативе лизингополучателя

Обычно инициатором досрочного выкупа имущества становиться лизингополучатель. Одного его желания вполне достаточно для проведения этой операции. Нужно учитывать, что законодательство ограничивает минимальный срок лизинга 12-ю месяцами. Если с момента заключения договора до полного выкупа имущества прошло меньше времени, то придется учитывать этот момент при расчете налогов.

Большинство договоров лизинга при досрочном выкупе имущества предусматривают выплату всех процентов, предусмотренных изначально. Это означает, что экономии от досрочного выкупа вы не получите.

Нужно очень внимательно изучать договор или пытаться согласовать отдельные условия с лизингодателем.

Расторжение договора по инициативе лизингодателя

Лизинговой компании досрочное расторжение договора лизинга невыгодно. Она приобретала имущества для конкретного клиента, и передать его другим лизингополучателям будет очень непросто, а реализация некоторого оборудования или недвижимости потребует серьезных временных затрат. Но иногда лизингодателю ничего другого не остается, кроме как расторгнуть договор в одностороннем порядке.

Подобные решения принимаются, если клиент допустил просрочку платежа более 2 месяцев, задерживает оплату регулярно или нарушает правила страхования. Часто в таком случае компания сначала предлагает лизингополучателю полностью оплатить долг и выкупить имущество по текущей остаточной стоимости. Если предложение отвергается, а долги так и не погашаются, то лизингодатель просто изымает имущество. При этом ему не требуется решение суда, ведь объект лизинга является его собственностью.

Иногда компании предусматривают в договоре возможность досрочного расторжения по инициативе лизингодателя и в других ситуациях, например, при резком ухудшении финансового положения лизингополучателя. Но обычно такие пункты встречаются лишь в договорах по довольно крупным сделкам.

Важно! Простого желания лизингодателя для расторжения договора все же недостаточно. У него должны иметься соответствующие основания, указанные в соглашении между сторонами

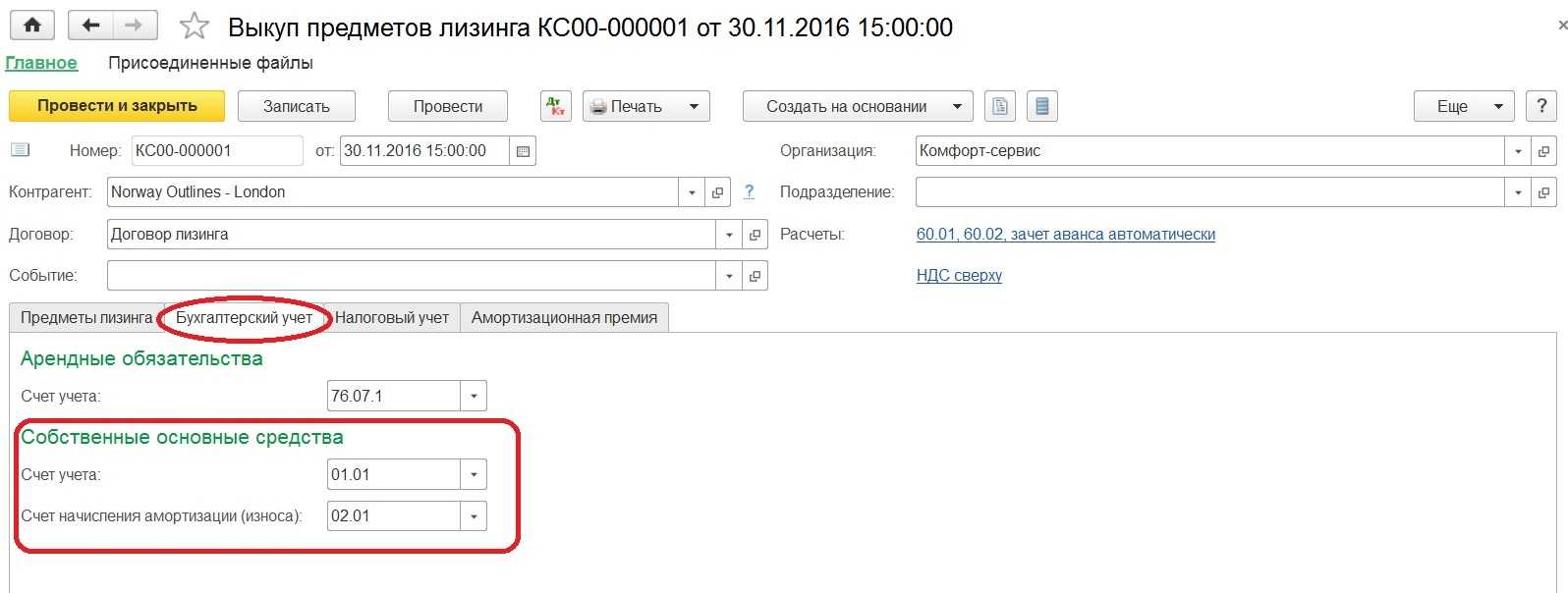

Бухгалтерский учет

Если объект находится на балансе покупателя, нужно учесть следующие нюансы учета:

- Поступление объекта. Стоимость поступившего объекта нужно зафиксировать на счете 08, субсчет «Покупка по договору лизинга». Корреспонденция – кредит счета 76, субсчет «Обязательства по аренде». Расходы по покупке предмета нужно списать с КТ08 в ДТ01, субсчет «Арендованные объекты». Объект нужно принять на балансовый учет в структуре основных средств. Сопутствующие траты лизингополучателя (монтаж, транспортировка и прочее) не входят в первоначальную стоимость предмета.

- Платежи по лизингу. Платежи, поступающие на счет лизингодателя, должны быть зафиксированы на ДТ76, субсчет «Обязательства по аренде». Корреспонденция – КТ76, субсчет «Долг по лизингу».

- Амортизация. Амортизация начисляется на основании стоимости объекта. Может использоваться метод ускоренной амортизации. Коэффициент не должен превышать значения 3. Амортизационные начисления должны быть зафиксированы по ДТ «Затраты на производство» КТ02, субсчет «Амортизация лизингового объекта».

- Выкуп лизингового объекта. Когда вся выкупная сумма выплачена, осуществлен переход права собственности, вносятся данные в счета 01 и 02 учета.

Каждая проводка подтверждается первичной документацией.

Нахождение объекта на балансе лизингодателя

Если лизинговый объект находится на балансе лизингодателя, при приобретении предмета используются эти проводки:

- КТ01. Списание объекта ОС с забалансового учета.

- ДТ08 КТ60. Оприходование объекта ОС (выполняется в том случае, если стоимость предмета превышает 40 тысяч рублей).

- ДТ19 КТ60. Учет НДС.

- ДТ10 КТ60. Оприходование лизингового объекта.

Ведет учет в данном случае лизингодатель.

Нахождение объекта на балансе покупателя

Если объект лизинга находится на балансе лизингополучателя, нужно использовать эти проводки:

- ДТ08 КТ76. Принятие к учету лизингового объекта.

- ДТ19 КТ76. Предъявление НДС лицом, предоставившим лизинг.

- ДТ01 КТ08. Принятие предмета в структуру основных средств.

- ДТ76 КТ51. Перечисление платежей по лизингу.

- ДТ76 КТ76. Учет ежемесячного платежа по лизингу.

- ДТ68 КТ19. Принятие к вычету НДС.

- ДТ20 КТ02. Начисление амортизации.

- ДТ76 КТ51. Перечисление выкупной стоимости.

- ДТ01 КТ01. Перевод предмета из арендованных в собственные.

- ДТ02 КТ02. Амортизация по объекту, который перешел в собственность.

Учет ведет, соответственно, лицо, которое приобрело лизинговое имущество.

Особенности бухучета в зависимости от времени выплаты

Если выкуп осуществляется по завершении срока действия договора аренды, учет в период действия соглашения будет проводиться в стандартном порядке. Проводки изменятся в момент завершения действия соглашения. Если объект находился на балансе лизингодателя, нужно списать его с забалансового счета 1. После этого имущество поступает на баланс.

Если выкуп выполняется на протяжении срока действия соглашения, в бухучете нужно фиксировать лизинговые платежи. Фактически они являются предоплатой. В бухучете платежи отражаются в качестве выданных авансов.

ВАЖНО! Для учета расчетов по лизингу необходимо сформировать субсчета. Они используются для отражения выкупа объекта, платежей по лизингу

О выкупной стоимости в виде отдельного платежа

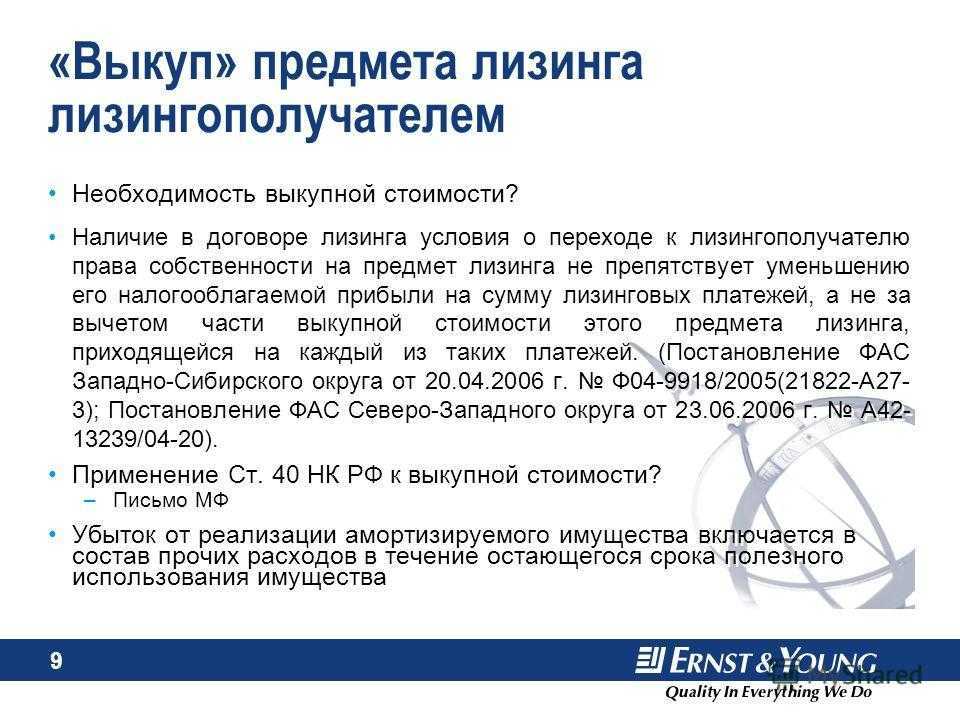

Выкупная стоимость может быть установлена в виде самостоятельного платежа, передаваемого лизингополучателем лизингодателю после осуществления всех обязательных лизинговых платежей, в состав которых она не была включена.

Выставляя в договоре символическую выкупную цену (многие лизингодатели устанавливают ее в размере, не превышающем несколько тысяч рублей), стоит помнить о позиции Президиума ВАС РФ, который в своем постановлении от 12.07.2011 № 17389/10 указал на то, что низкая выкупная цена может быть установлена лишь в том случае, если реальный срок, в течение которого имущество подлежит эксплуатации, совпадает со сроком действия договора лизинга. В противном случае, по мнению ВАС, передача права собственности на имущество по очень низкой цене (близкой к нулевой) является свидетельством того, что реальная его стоимость была включена в ежемесячные лизинговые платежи.

В ходе осуществления взаимодействия между участниками лизинговой сделки такая ситуация может иметь негативные последствия для обеих сторон. Так, лизингодатель рискует получить от лизингополучателя требование о возврате якобы излишне выплаченных им в счет оплаты выкупной стоимости денежных средств при досрочном расторжении договора лизинга. Лизингополучатели же не смогут учитывать амортизацию приобретенного в лизинг имущества в составе понесенных расходов, что повлечет за собой увеличение налоговой базы по налогу на прибыль и, как следствие, общий рост затрат организации.

Будет ли проведен перерасчет

Как и при досрочном погашении кредита, так и при преждевременном закрытии сделки по аренде движимого имущества с дальнейшим выкупом, компания-заемщик берет на себя обязанность о списании процентов, начисленных на имя клиента после аннулирования соглашения. Но в отличие от банка, лизингодатель также оставляет за собою право отказать покупателю в подобной услуге, если тот заранее не оповестит арендодателя о своих намерениях.

Причем положение о перерасчете выкупной стоимости указано в договоре лизинга. А поэтому, с точки зрения закона, организация, выдавшая человеку автомобиль во временное пользование с последующим переоформлением, будет абсолютно права. И водителю ничего не останется, кроме как покрыть изначальную цену машины с учетом процентов по всему периоду ренты.

Порядок выкупа предмета лизинга

Для выкупа объекта актуален следующий порядок действий:

- Направление уведомления лизингодателю о желании приобрести объект.

- Лизингодатель предоставляет письменное согласие на покупку.

- Заключение дополнительного соглашения, устанавливающего порядок выплат.

- Заключение документа купли-продажи, нужного для официального перехода права собственности.

- Выставление счета покупателю.

- Оформление акта приема-передачи.

- Передача лизингополучателю сопроводительных документов.

Рассматриваемый порядок выгоден тем, что предупреждает возникновение споров между участниками.

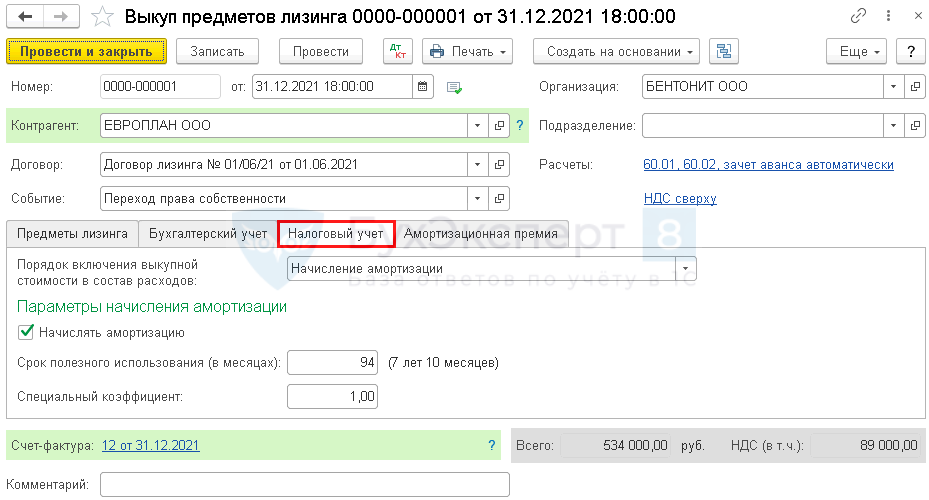

Налоговый учет

Рассмотрим особенности налогового учета лизинговых объектов:

- Поступление лизингового предмета. Если объект лизинга находится на балансе покупателя, лизингополучателю нужно включить его в подходящую группу амортизации (на основании пункта 10 статьи 258 НК РФ). Первоначальная стоимость объекта – это совокупность трат лизингодателя на покупку предмета, доставку, монтаж и прочее. В стоимость не входят налоги, которые подлежат вычету (на основании абзаца 3 пункта 1 статьи 257 НК РФ).

- Амортизация. Начальная стоимость предметов входит в состав трат через отчисления по амортизации на основании пункта 2 статьи 253 НК РФ. При амортизационных начислениях можно использовать коэффициент, не превышающий значения 3 (пункт 2 статьи 259.3 НК РФ).

- Платежи по лизингу. Ежемесячно нужно учитывать лизинговые платежи. Из них вычитаются амортизационные отчисления.

- Выкуп объекта лизинга. При расчете первоначальной стоимости не учитывается НДС.

ВАЖНО! На протяжении начисления платежей по лизингу НДС возможно принять к вычету. Основанием процедуры является пункт 2 статьи 171 и пункт 1 статьи 172 НК РФ

Также можно восстановить НДС, который был принят к вычету с предоплаты.

Отражение реализации готовой продукции в 1С: Бухгалтерии 3.0

Под готовой продукцией понимается конечный результат производства, товарно-материальные ценности, по которым была закончена обработка или сборка, себестоимость которых формируется в процессе производства из стоимости материалов, оплаты труда, страховых взносов и прочих затрат, связанных прямо или косвенно с процессом производства. В экономическом смысле прибыль от реализации готовой продукции является частью активов предприятия.

В нашей статье мы рассмотрим, каким образом учитывать выручку от реализации готовой продукции в конфигурации 1С: Бухгалтерия предприятия, редакция 3.0.

Срок полезного использования для налогового учета

Согласно п. 1 ст. 257 НК РФ под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Чтобы объект ОС признать амортизируемым имуществом, он должен отвечать требованиям, которые приведены в п. 1 ст. 256 НК РФ:

1) принадлежать организации на праве собственности (за некоторыми исключениями, которые предусмотрены главой 25 НК РФ);

2) использоваться для извлечения дохода;

3) срок полезного использования должен превышать 12 месяцев;

4) первоначальная стоимость должна составлять более 100 000 руб.

Согласно п. 5 ст. 270 НК РФ затраты на приобретение и (или) создание амортизируемого имущества не включаются в состав расходов текущего периода.

Указанные затраты (на приобретение и (или) создание амортизируемого имущества) по общему правилу нужно учитывать в расходах постепенно, через ежемесячную амортизацию (п. 1 ст. 256, п. 2 ст. 259 НК РФ). Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

При этом имущество стоимостью не более 100 000 рублей в целях налогового учета не относится к амортизируемому, а учитывается в составе материальных расходов.

На основании подп. 3 п. 1 ст. 254 НК РФ для целей налогообложения прибыли к материальным расходам относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ, и другого имущества, не являющихся амортизируемым имуществом.

Установлено, что стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (письмо Минфина России от 07.06.2018 N 03-03-07/39084). При выкупной стоимости 1000 руб. (с НДС) сумма выкупа единовременно признается в расходах.

Таким образом, в рассматриваемом случае в целях налогового учета у организации отсутствует необходимость определять срок полезного использования для предмета лизинга.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации «Содружество» Иванкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

25 ноября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Для некоторых случаев предусмотрены исключения, однако они не распространяются на договоры с правом выкупа, к которым относится лизинг (п. 11, подп. «а» п. 12 ФСБУ 25/2018, ст. 11, п. 1 ст. 19 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)»).

*(2) Справедливая стоимость — сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку (Приложение А МСФО (IFRS) 16 Аренда, п. 8 ФСБУ 25/2018).

*(3) Подробнее — Вопрос: Включение аванса по лизингу в право пользования активом и обязательство по аренде (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.).

*(4) При использовании функции СТАВКА: = СТАВКА (Кпер; Плт; Пс; ; ; ):

Кпер — общее количество периодов платежей;

Плт — выплата, производимая в каждый период (обращаем внимание, что это значение показывается с минусом!);

Пс — стоимость на данный момент — общая сумма, которая на данный момент оценивается в ряду будущих платежей. В нашем случае это справедливая стоимость предмета аренды, покупная цена предмета лизинга.

Последние три элемента не обязательны:

Бс — будущая стоимость или величина остатка денежных средств, которая нужна после последней выплаты. Если Бс опущен, предполагается значение 0.

Тип — число 0 или 1, обозначающее, когда должна производиться выплата: 0 — в конце периода; 1 — в начале периода;

Прогноз — предполагаемая величина ставки.

В нашем случае 12 платежей, первый (предварительный) платеж в расчете не участвует; Тип 1 (поскольку договором установлена оплата за предшествующий период).

Подробнее в материале: Вопрос: Как рассчитать ставку дисконтирования лизингополучателем? (ответ службы Правового консалтинга ГАРАНТ, июль 2022 г.).