Какие задачи выполняются?

Основная цель бухгалтерского учета — это формирование достоверной и полной информации о деятельности организации и её имущественном положении. Всё это необходимо как внутренним, так и внешним пользователям. В качестве первых можно привести учредителей, руководителей, различные внутренние службы. Внешние пользователи — это инвесторы, кредиторы, проверяющие государственные органы.

Благодаря бухгалтерской отчетности можно:

- Предотвращать отрицательные результаты хозяйственной деятельности организации.

- Выявлять внутрихозяйственные резервы обеспечения устойчивости.

- Контролировать соблюдение законодательства во время осуществления организацией операций.

- Следить за наличием и движением обязательств и имущества.

- Установить контроль над целесообразностью осуществляемых операций.

- Следить за использованием трудовых, финансовых и материальных ресурсов.

- Контролировать соответствие осуществляемой деятельности по действующим нормам, сметам, нормативам.

Что представляют собой бухгалтерские проводки

Через каждую фирму, вне зависимости от ее размера, каждый день проходит большое число платежей и разнообразных операций торгового характера. К примеру:

- погашение долгов перед кредиторами;

- уплата налоговых платежей;

- осуществление расчетов с подрядчиками;

- оплата за приобретение спецоборудования;

- транспортировка товаров;

- прочие.

Бухгалтерские проводки представляют собой механизм учета прибыли и издержек. Они отображают стоимость совершаемых операций. Вся экономическая деятельность фирмы отображается при помощи метода двойной записи:

- в дебете находят отражение доходы фирмы, полученные из разных источников;

- в кредите отражаются издержки фирмы (к примеру, осуществление расчетов с поставщиками продукции, выплата з/п).

Примеры бухгалтерских записей

Пример корреспонденции двух счетов: выплачена заработная плата сотрудникам из кассы в размере 500 000 рублей. Отражается операция следующей проводкой: По дебету счета – 70 «Расчеты с персоналом по оплате труда», по Кредиту – 50 «Касса» ― 500 000 рублей.

Если проводки затрагивают более двух корреспондирующих счетов, их можно представить двумя способами. Может дебетоваться один счет и кредитоваться несколько. При этом общая сумма кредитуемых не отличается от суммы дебетуемого счета.

Пример:

На счет предприятия зачислена выручка в размере 100 тыс. рублей и сумма от продажи оборудования – 50 тыс. рублей:

Дебет счета 51 «Расчетные счета» ― 150 тыс. рублей;

Кредит счета 90 «Продажи» ― 100 тыс. рублей;

Кредит счета 91 «Прочие доходы и расходы», в этом случае используется субсчет «Прочие доходы» ― 50 тыс. рублей.

Сложная проводка может быть представлена и в виде двух простых:

По дебету – 51 «Расчетные счета», по Кредиту ― 90 «Продажи» ―100 тыс. рублей;

Дебет 51 «Расчетные счета» Кредит 91 «Прочие доходы и расходы (субсчет «Прочие доходы»)» ― на сумму 50 тыс. рублей.

Рассмотрим еще один вариант, когда одновременно дебетуется несколько счетов и кредитуется один. В этом случае сумма дебетовых равна сумме кредитуемого.

В качестве примера:

Поступили материалы от контрагента в размере 50 тыс. рублей, а также устройство к установке на сумму 50 тыс. рублей. Сложная бухгалтерская проводка отражается следующим образом:

Дебет счета 10 «Материалы» ― 10 тыс. рублей;

Дебет счета 07 «Оборудование к установке» ― 50 тыс. рублей;

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» ― 60 тыс. рублей.

Сложная проводка может быть также представлена в виде двух простых:

По Дебету ― 10 «Материалы», по Кредиту счета 60 «Расчеты с поставщиками и подрядчиками» ― 10 тыс. рублей;

По Дебету счет 07 «Оборудование к установке» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» ― 50 тыс. рублей.

Сложные проводки существенно сокращают количество учетных записей, а это позволяет сократить время для выполнения функций – аналитических и учетных.

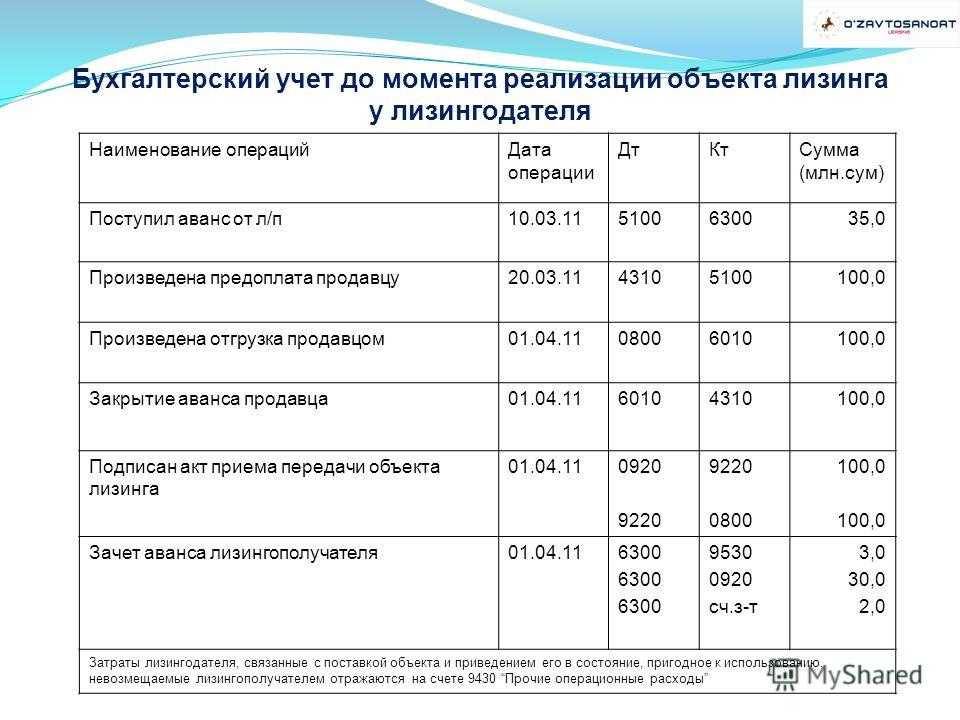

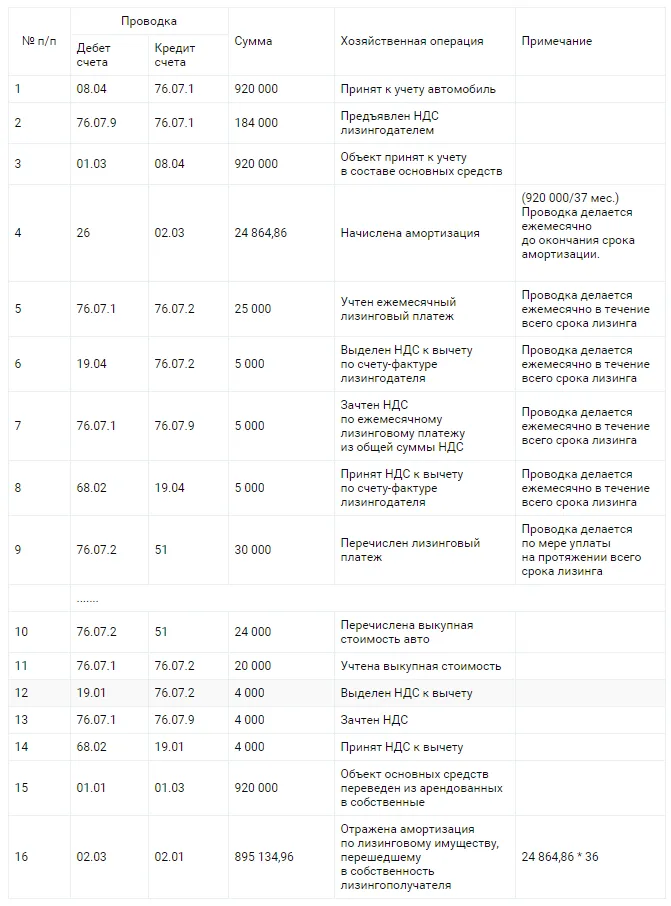

Пример расчета лизингового договора

Полная сумма договора лизинга составляет 751 500,00 руб., в том числе НДС 20% — 125 250,00 руб. Первоначальный взнос (аванс) — 150 000,00 руб., в том числе НДС 20% — 25 000,00 руб. Срок лизинга — 2 года (24 месяца + последний месяц выплачивается выкупная стоимость), выкупная стоимость — 1 500,00 руб., в том числе НДС 20% — 250 руб. Ежемесячный платеж составляет (751 500,00 — 1 500 − 150 000,00) / 24 = 25 000,00 руб., в том числе НДС 20% — 4 166,67 руб.

О том, что такое выкупная стоимость предмета лизинга, читайте здесь.

Стоит отметить, что для договора лизинга нет единого стандарта, поэтому аванс также может засчитываться как первый ежемесячный лизинговый платеж или в счет нескольких ежемесячных лизинговых платежей. Эти условия должны быть четко прописаны в договоре лизинга.

См. также «Договор лизинга автомобиля для юридических лиц».

В дальнейшем для описания проводок бухгалтерского учета будем пользоваться условиями из этого примера.

Для чего необходимо делать бухгалтерские проводки

Основное назначение бухгалтерской проводки — это документирование фактов хозяйственной деятельности у экономического субъекта. Путем документирования операций и составления проводок ведется бухгалтерский учет, а затем формируется бухгалтерская отчетность. Поскольку бухотчетность передается в контролирующие органы и рассматривается учредителями, инвесторами и кредиторами, составлять ее следует без искажений, и именно от правильности проводок будет зависеть наличие или отсутствие таких искажений.

Как исправить ошибки в бухгалтерском учете? Ответ на этот вопрос есть в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Составлять бухгалтерские проводки необходимо практически всем юридическим лицам, т. к. статьей 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ за ними закреплена обязанность по ведению бухучета. Согласно этой же статье отказаться от его ведения могут:

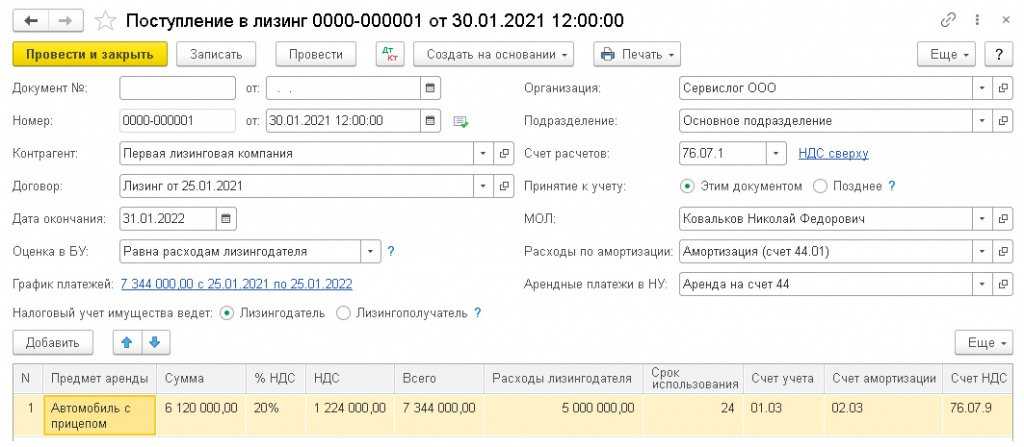

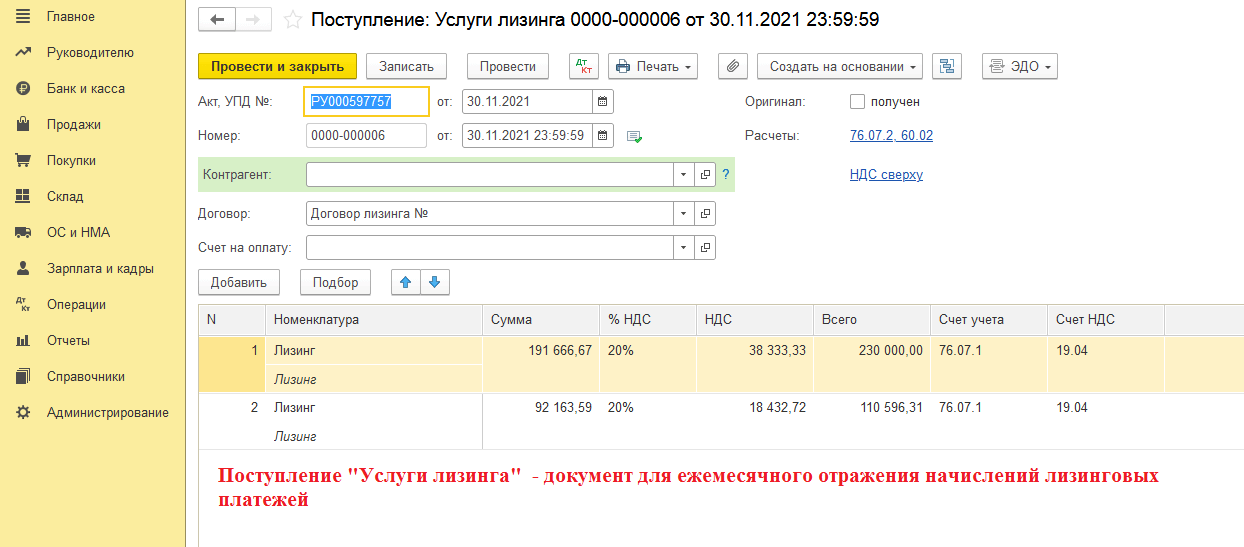

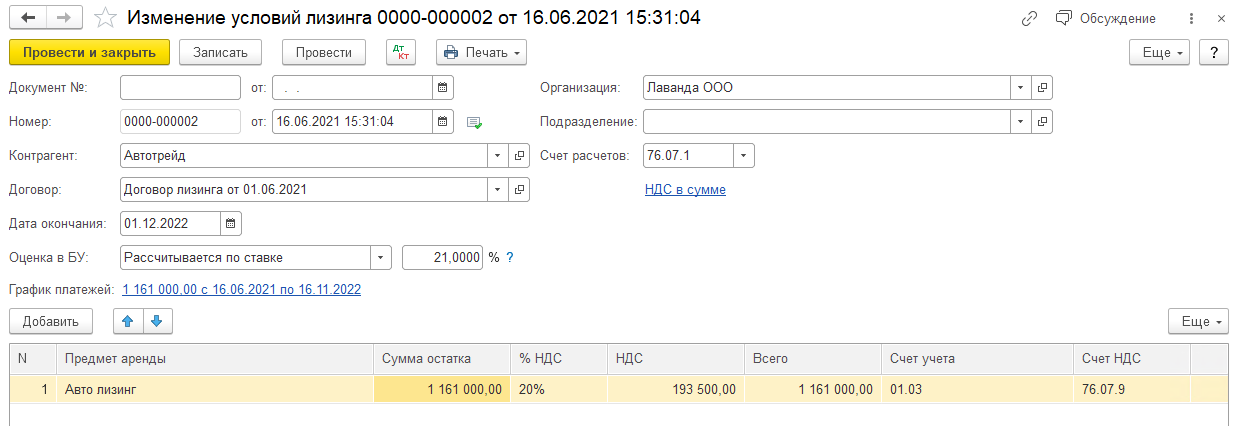

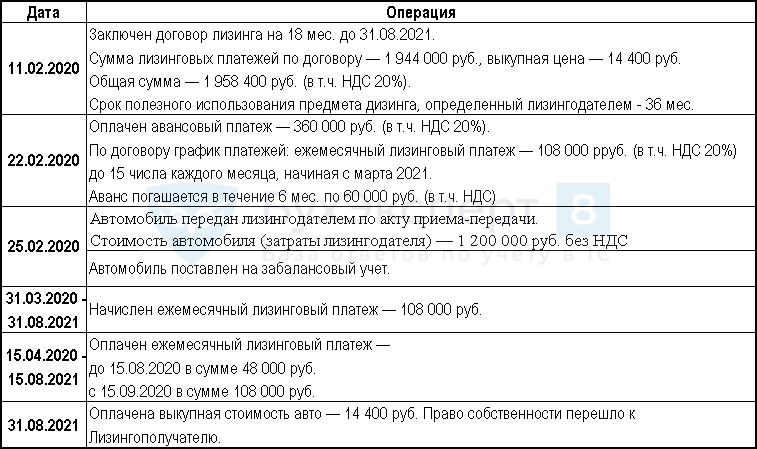

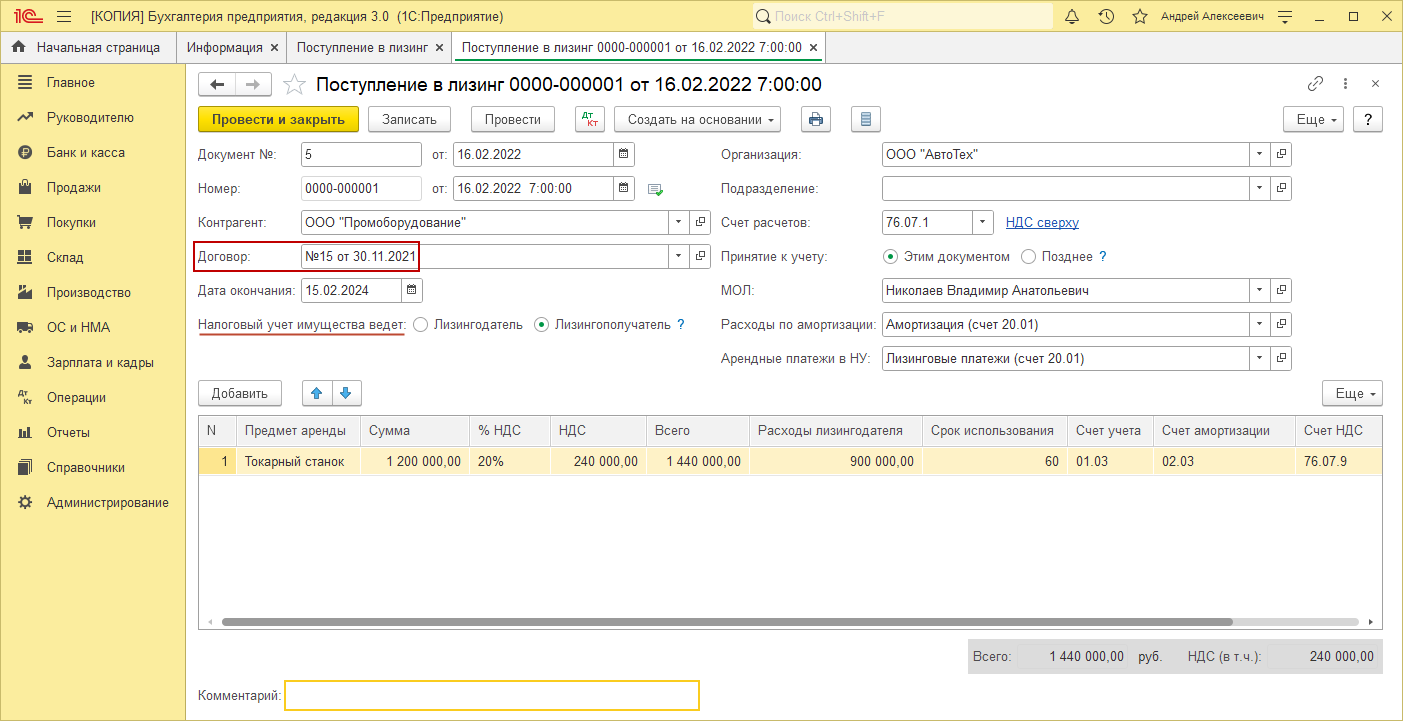

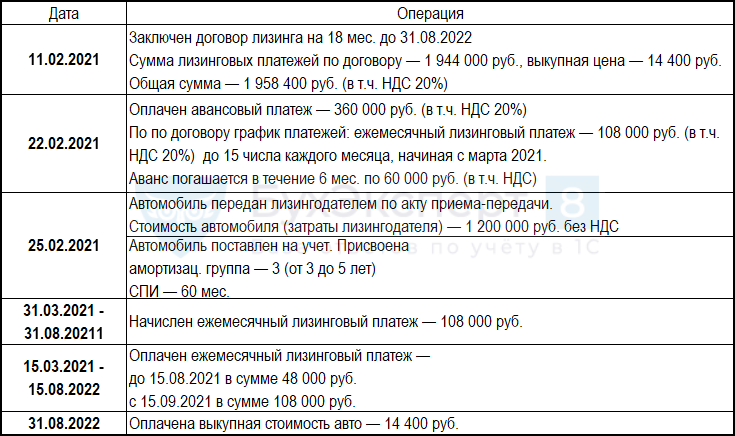

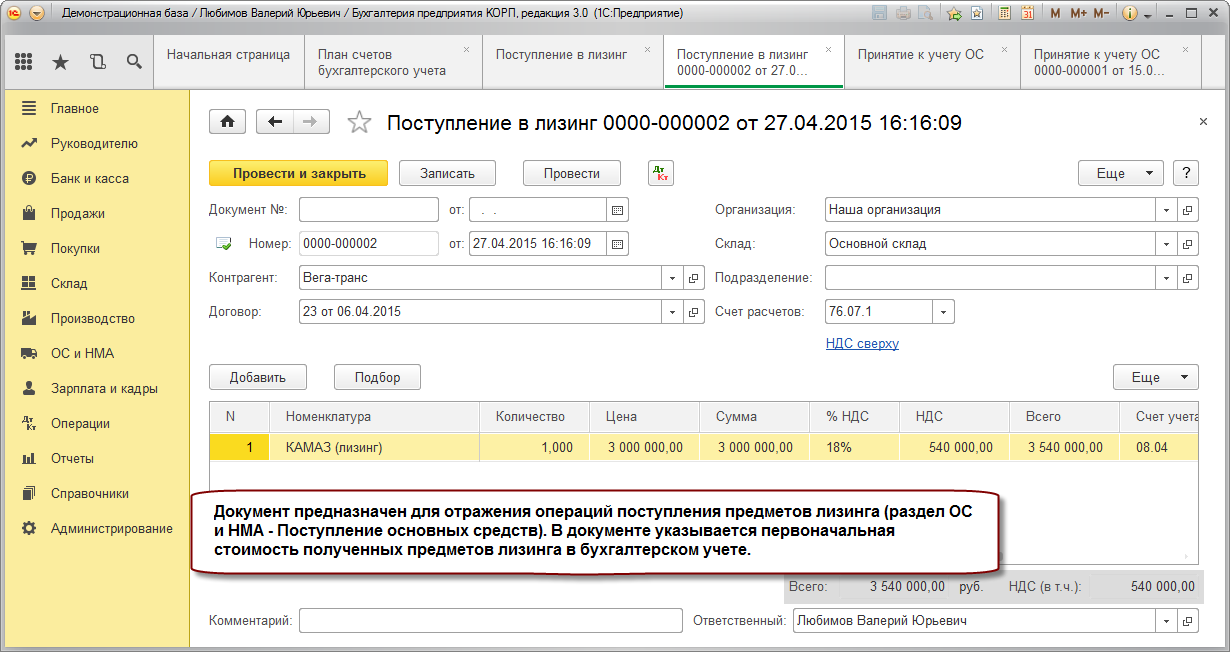

Лизинг в 1С 8.3 у лизингополучателя: пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 22 февраля | 60.02 | 51 | 360 000 | 360 000 | Перечисление оплаты поставщику |

Списание с расчетного счета — Оплата поставщику | |

| 22 февраля | — | — | 360 000 | Регистрация СФ на аванс |

Счет-фактура полученный на аванс | ||

| 68.02 | 76.ВА | 60 000 | Принятие НДС к вычету |

||||

| — | — | 60 000 | Отражение вычета НДС в книге покупок |

Отчет Книга покупок | |||

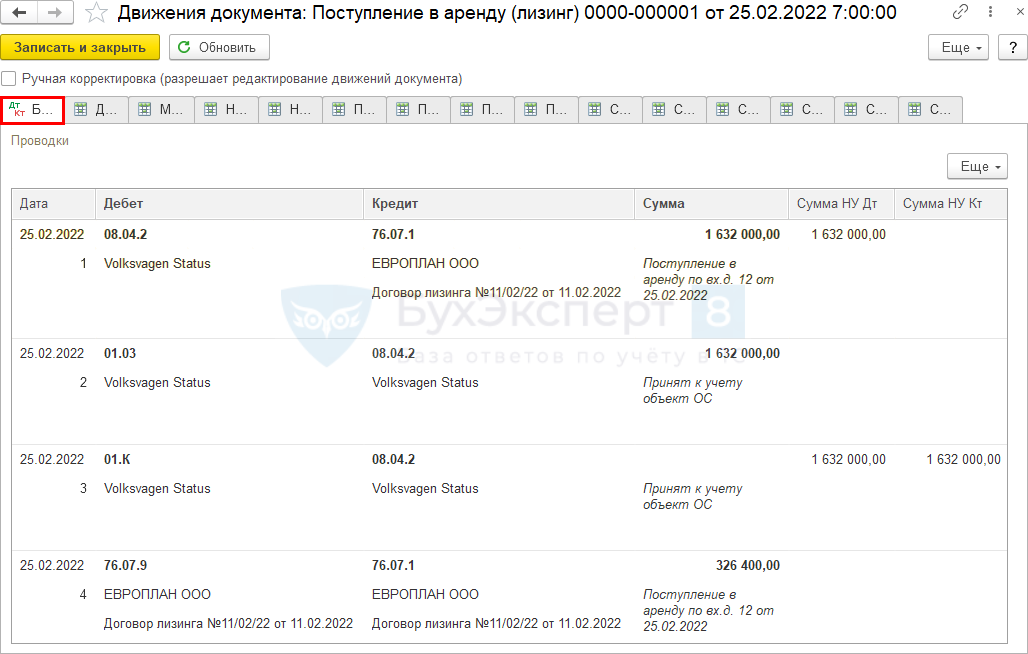

| 25 февраля | 08.04.2 | 76.07.1 | 1 632 000 | 1 632 000 | Учет арендных обязательств |

Поступление в аренду (лизинг) | |

| 01.03 | 08.04.2 | 1 632 000 | Принятие к учету ППА |

||||

| 01.К | 08.04.2 | 1 632 000 | 1 632 000 | Отражение разницы в стоимости в НУ |

|||

| 76.07.9 | 76.07.1 | 326 400 | Принятие к учету НДС |

||||

| 25 февраля | 68.10 | 51 | 2 000 | Оплата госпошлины за регистра- цию ТС |

Списание с расчетного счета — Уплата налога | ||

| 26 | 68.10 | 2 000 | 2 000 | Учет затрат на госпошлину |

Операция, введенная вручную — Операция | ||

| 28 февраля | 76.01.9 | 51 | 9 800 | 9 800 | Оплата страховой премии ОСАГО |

Списание с расчетного счета — Прочее списание | |

| ЕЖЕМЕСЯЧНО | |||||||

| 15 марта | 60.02 | 51 | 48 000 | 48 000 | Перечисление оплаты поставщику |

Списание с расчетного счета — Оплата поставщику | |

| 31 марта | 76.07.2 | 60.02 | 108 000 | 108 000 | 108 000 | Зачет аванса |

Поступление (акт, накладная, УПД) — Услуги лизинга |

| 76.07.1 | 76.07.2 | 90 000 | 90 000 | Начисление лизингового платежа |

|||

| 19.04 | 76.07.2 | 18 000 | 18 000 | Принятие к учету НДС |

|||

| 76.07.1 | 76.07.9 | 18 000 | Уменьшение расчетов по входному НДС |

||||

| 31 марта | — | — | 108 000 | Регистрация СФ поставщика |

Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 18 000 | Принятие НДС к вычету |

||||

| — | — | 18 000 | Отражение вычета НДС в Книге покупок |

Отчет Книга покупок | |||

| 31 марта | 76.ВА | 68.02 | 10 000 | Восстановление НДС к уплате |

Формирование записей книги продаж | ||

| — | — | 10 000 | Отражение НДС в Книге продаж |

||||

| 31 марта | 26 | 02.03 | 27 200 | Начисление амортизации |

Закрытие месяца — Амортизация и износ основных средств | ||

| 26 | 01.К | 90 000 | 90 000 | Признание расходов по лизинговым платежам |

Закрытие месяца — Признание в НУ арендных платежей |

||

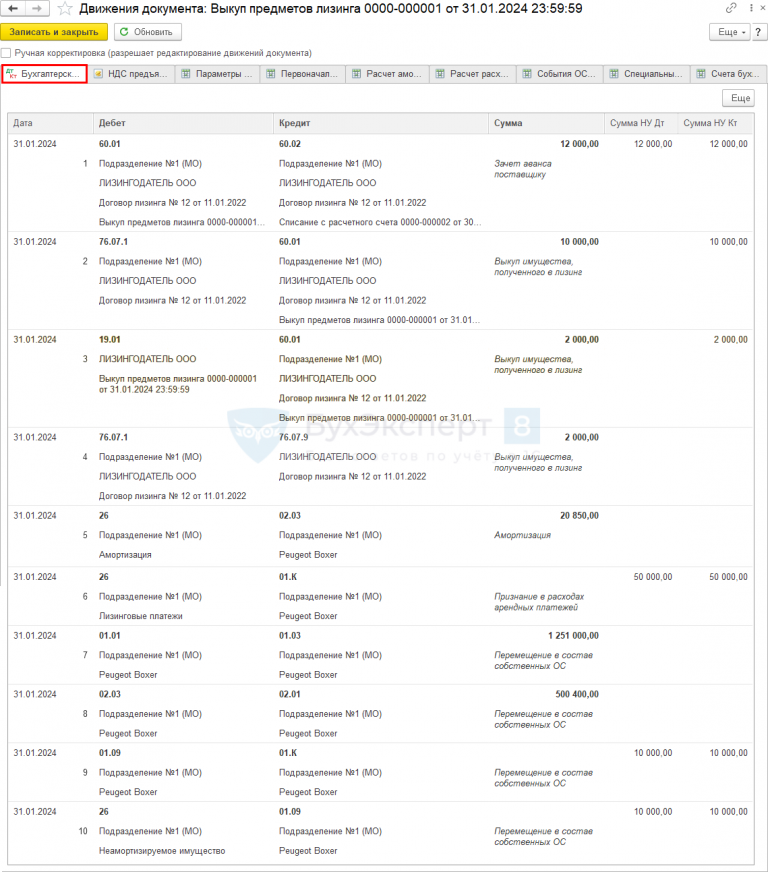

| ВЫКУП ЛИЗИНГОВОГО ИМУЩЕСТВА в 2023 | |||||||

| 31 августа | 60.01 | 60.02 | 14 400 | 14 400 | 14 400 | Зачет аванса |

Выкуп предметов лизинга |

| 76.07.1 | 60.01 | 12 000 | 12 000 | Выкуп лизингового имущества |

|||

| 19.01 | 60.01 | 2 400 | 2 400 | Принятие к учету НДС |

|||

| 76.07.1 | 76.07.9 | 2 400 | Уменьшение расчетов по входному НДС |

||||

| 26 | 02.03 | 27 200 | Начисление последней амортизации |

||||

| 26 | 01.К | 90 000 | 90 000 | Признание расходов по лизинговым платежам |

|||

| 01.01 | 01.03 | 1 632 000 | Перемещение ОС в состав собственных |

||||

| 02.03 | 02.01 | 489 600 | Перенесение амортизации |

||||

| 01.09 | 01.К | 12 000 | 12 000 | Корректировка выкупной стоимости за счет неаморти- зируемой части в НУ |

|||

| 26 | 01.09 | 12 000 | 12 000 | Признание в текущих затратах неаморти- зируемого имущества |

|||

| 31 августа | — | — | 14 400 | Регистрация СФ поставщика |

Счет-фактура полученный на поступление | ||

| 68.02 | 19.01 | 2 400 | Принятие НДС к вычету |

||||

| — | — | 2 400 | Отражение вычета НДС в Книге покупок |

Отчет Книга покупок |

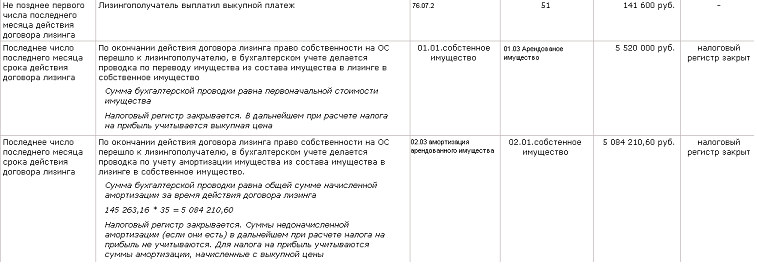

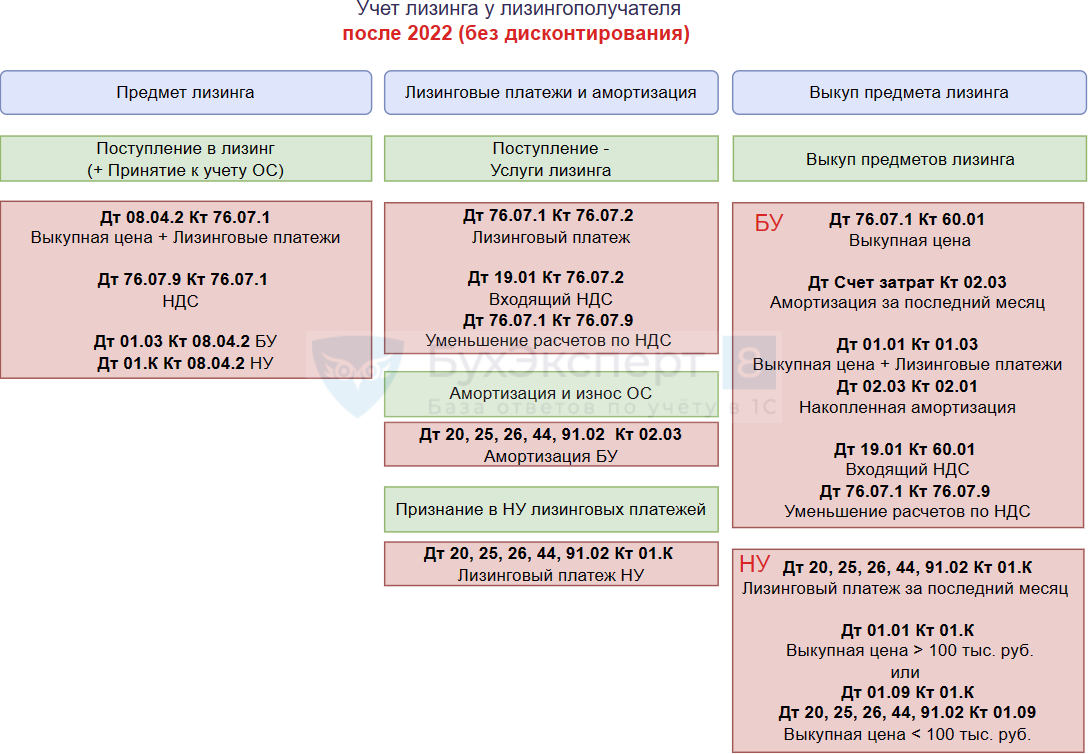

Налог на прибыль при лизинге

Излишне уточнять, что с 1 января 2022 года в гл. 25 НК РФ «Налог на прибыль организаций» были внесены изменения. Теперь объект ОС, являющийся предметом договора лизинга, при расчете налога на прибыль учитывается только на стороне лизингодателя, т. е. собственника. Именно он начисляет амортизацию и имеет право признать оную в качестве расходов при определении базы по налогу на прибыль.

А как же лизингополучатель может уменьшить базу при расчете налога на прибыль? Ему остается право в качестве расходов принимать периодические лизинговые платежи, зафиксированные договором лизинга. При этом размер данного платежа должен быть уменьшен на сумму выкупной стоимости (если таковая входит в состав платежа).

Нужно понимать, что часть лизингового платежа, перечисляемая в счет выкупной стоимости, не может быть признана текущим расходом лизингополучателя до полного окончания срока договора лизинга. Простыми словами, эта сумма рассматривается как предоплата в счет оплаты первоначальной стоимости объекта ОС, который перейдет в собственность лизингополучателя в момент окончания договора лизинга и полного выкупа указанного объекта. Только после соблюдения этих условий появляется право учесть первоначальную стоимость в расходах. Сделать это можно единовременно или путем начисления амортизации.

Таким образом лизинг уменьшает налог на прибыль как лизингодателю, так и лизингополучателю, однако теперь обе стороны должны учитывать эти расходы по-своему.

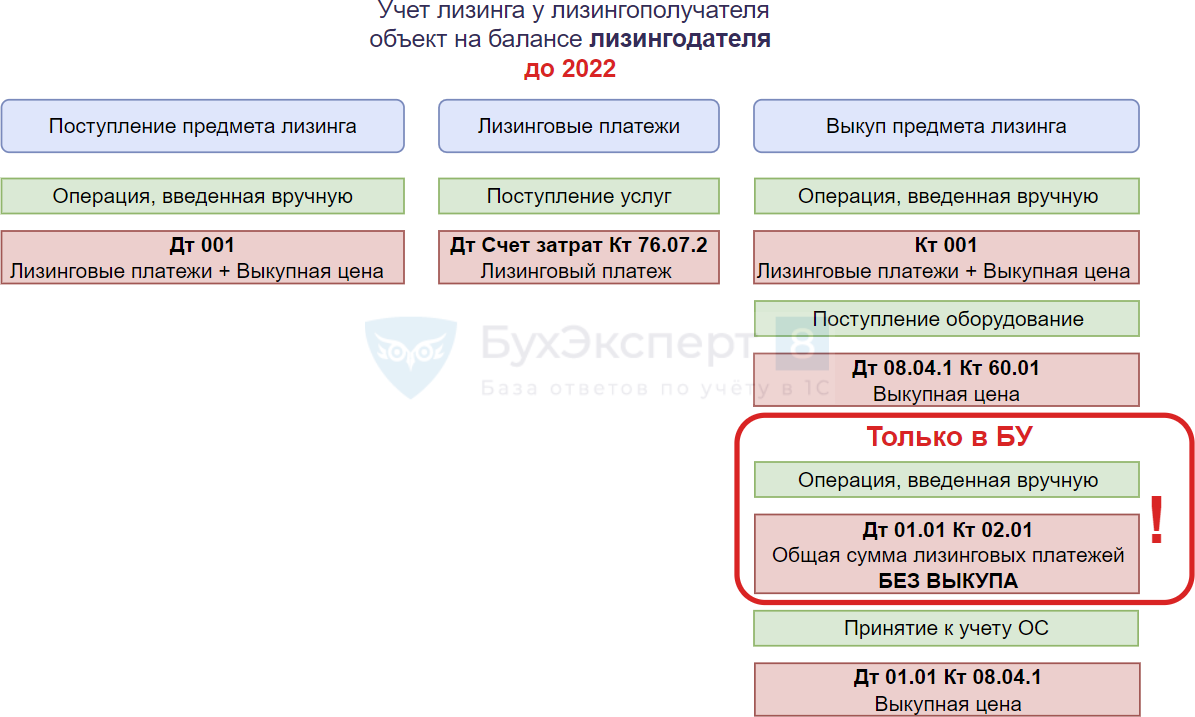

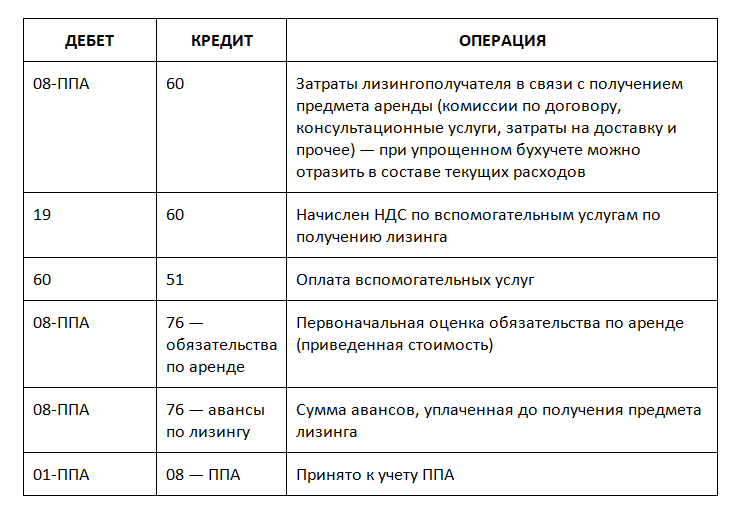

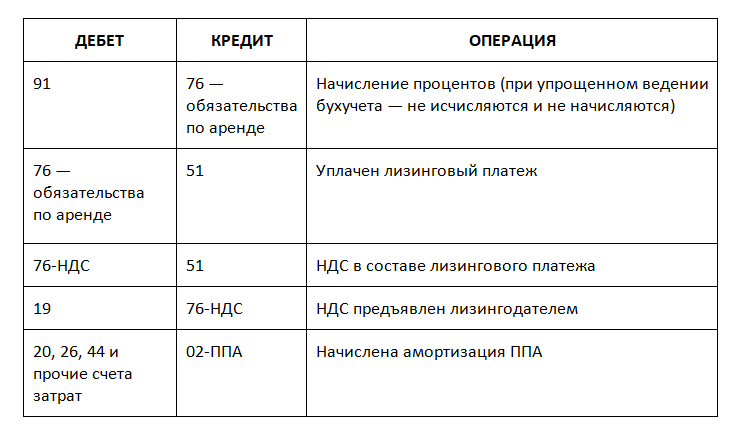

- Оформить документ «Поступление товаров и услуг», выбрав вид операции Оборудование. При этом указывается сумма лизинговых платежей за весь срок и выкупная цена вместе, т. е. полная стоимость, указанная по договору (как правило в графике платежей в строке всего). Указать счет 76.05 Расчеты с прочими поставщиками и подрядчиками (одинаковый для авансов и для расчетов). Таким образом, документ должен создать проводки: Дт 08.04 Кт 76.05.

- Оформить документ «Принятие к учету ОС». При заполнении табличной части закладки «Основные средства» завести новый элемент в справочнике «Основные средства». На закладке «Бухгалтерский учет» выбрать «Начисление амортизации» и заполнить все параметры. Срок полезного использования в данном случае обычно указывается на период действия договора лизинга (например, если договор заключен на два года, то срок полезного использования для БУ равен 24 месяцам). Т.е. упрощенцы должны начислять амортизацию в бухгалтерском учете. А в налоговом учете ни при каком раскладе для организаций, применяющих УСН, нет понятия начисления амортизации.

Однако, есть свои нюансы при заполнении закладки «Налоговый учет»: Во-первых, стоимость ОС для налогового учета указывается только выкупная цена, указанная в договоре лизинга. Так как лизинговые платежи будут зачтены в расходы текущего периода, то стоимость основного средства может быть учтена в КУДиР только в момент, когда перейдет право собственности на объект основного средства.

На закладке НУ в документе указывается срок полезного использования полный (например, 36 месяцев). Для того, чтобы стоимость ОС попадала в КУДиР по правилам (в течение налогового периода по кварталам в процентном соотношении) следует поставить флаг «Включать в амортизационные расходы».

Кроме того, если организация имеет дело с транспортным средством и обязанность по уплате налога на ТС и предоставление декларации на лизингополучателе, то следует осуществить запись в регистре сведений «Регистрация ТС» о факте постановки на учет авто (для автоматического заполнения декларации и расчета налога).

Налоговый учет у лизингополучателя

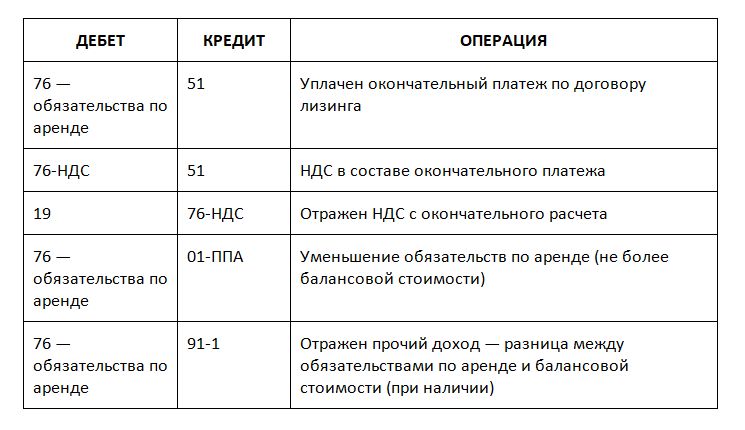

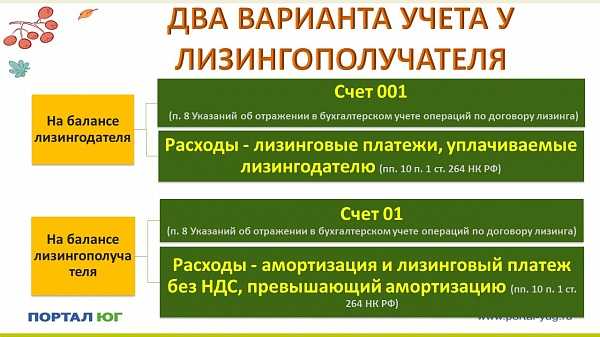

В отличие от лизинга в бухучёте, в налоговом учёте для договоров с 2022 года действуют новые правила:

- Лизингополучатель не может начислять амортизацию, даже если предмет лизинга числится на балансе.

- Лизинговые платежи в налоговом учёте списывают в прочие расходы, но без учёта выкупной стоимости, если она есть.

Также отметим, что по договорам с 2022 года лизингополучатель не платит налог на имущество вне зависимости от того, у кого на балансе учтён предмет.

Пример 8: Используем условия из примера 7. Договор действует с 31 декабря 2023 года. Следовательно, налоговый учёт ведётся по новым правилам. Значит, организация «Шоколад и Чай» лизинговые платежи указывает в прочих расходах: 1 000 000 рублей — в 2024, 2025, 2026 и 2027 годах.

Если договор был заключен до 2022 года, то необходимо учитывать, у кого на балансе находится предмет:

- У лизингодателя. Тогда лизингополучатель включает все прочие расходы на крайнюю дату отчётного периода.

- У лизингополучателя. Тогда он включает платежи в расходы по лизингу в налоговом учёте, но не учитывает амортизацию.

Для расчёта амортизации необходимо узнать первоначальную стоимость предмета аренды. Она будет складываться из всех расходов, которые понёс лизингодатель — на приобретение, ремонт, установку и всего того, чтобы подготовить имущество до состояния, пригодного к использованию.

Пример 9: Используем условия из примера 6. Только допустим, что организация «Шоколад и Чай» взяла в лизинг производственное оборудование на два года раньше — в конце 2021 года.

Напомним, что срок лизинга — 4 года, платеж в год — 1 млн руб., а срок полезного использования (СПИ) — 6 лет.

Организация «Станки и лизинг» приобрела оборудование за 2,7 млн руб., и перед передачей в лизинг расходов на него больше не было. Тогда амортизация будет следующей:

2 700 000 рублей / 6 лет = 450 000 руб.

Следовательно, в течение четырех лет у лизингополучателя амортизация будет равна 450 тыс. руб., а лизинговый платёж в налоговом учёте — 550 тыс. руб., так как он будет уменьшаться на размер амортизации.

Налоговый учет лизинговых операций — спецрежимы

В 2022 году учет лизинговых операций при применении спецрежимов не поменялся. Мы рассмотрели в таблице порядок налогового учета лизинговых операций лицами, применяющими спецрежимы.

|

Применяемый спецрежим |

Порядок налогового учета лизинговых операций |

|

УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

«Автоматизированная» УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

«Автоматизированная» УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их оплаты, в т. ч. авансом |

|

ПСН |

Расходы по лизингу не учитываются |

|

ЕСХН без НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

ЕСХН с НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи без НДС по мере их начисления и оплаты |

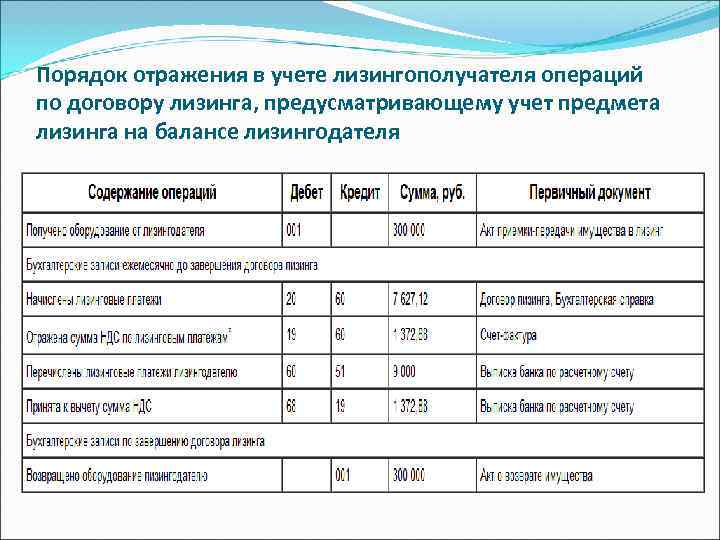

По договору финансовой аренды лизингодатель обязан приобрести указанное лизингополучателем имущество и предоставить это имущество в пользование лизингополучателю. При этом последний самостоятельно определяет, у какого конкретно продавца должно быть приобретено это имущество.

Это интересно

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга. Такое возможно, если договором предусмотрен переход права собственности на имущество к лизингополучателю.

Другими словами, главным отличием лизинга от договоров аренды является то, что лизингодатель целенаправленно покупает заранее известное имущество для предоставления его в лизинг у согласованного сторонами продавца. При аренде же передается собственное имущество, которое специально не приобретается под определенного арендатора.

Предметом по договорам лизинга могут быть любые непотребляемые вещи, к примеру, здания, сооружения, транспортные средства, оборудование и другое движимое или недвижимое имущество. Исключение составляют земельные участки и иные природные объекты, а также имущество, свободное обращение которого запрещено законами.

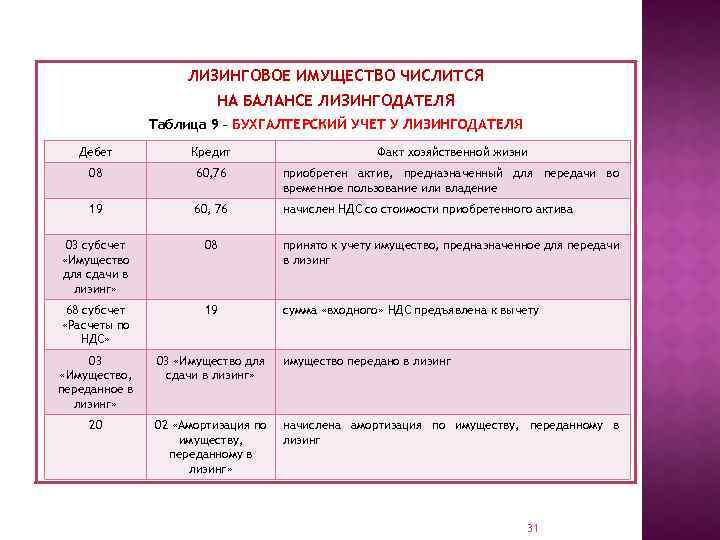

Стоит отметить, что право собственности на предмет лизинга на протяжении действия договора остается у лизингодателя. У лизингополучателя есть право лишь на временное владение или пользование.

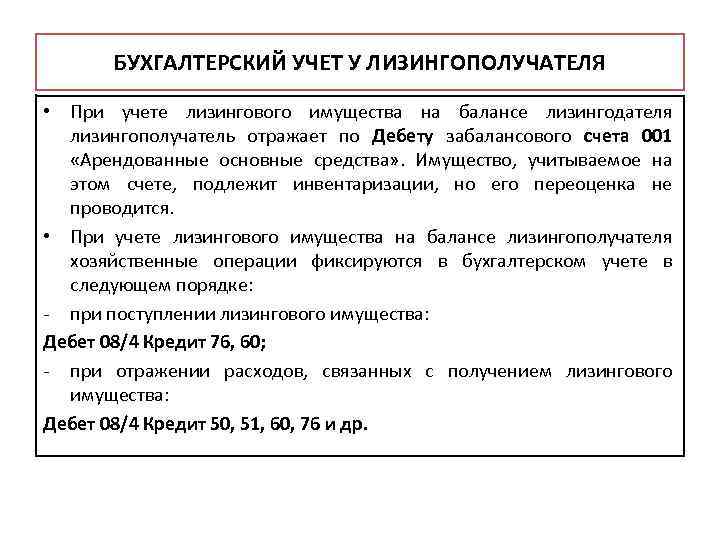

Но при этом лизинговое имущество может учитываться на балансе любой из сторон. Следовательно, и амортизацию будет исчислять тот, кто является балансодержателем. Это условие стороны согласовывают при подписании договора.

Срок действия договоров финансовой аренды участники устанавливают самостоятельно и фиксируют его в документе. Заключать такой договор, в отличие от аренды, на неопределенный срок нельзя, поскольку лизинговые платежи привязаны к сроку действия договора. Его можно только пролонгировать, при этом могут быть изменены или сохранены прежние условия. Также в договоре лизинга прописывают условия о размере, способе и периодичности оплаты лизинговых платежей.

Плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство.

Если автомобиль зарегистрирован на лизингодателя, то именно он будет плательщиком на протяжении действия договора. А если выкуп имущества не предусмотрен, то и по окончании действия договора.

Если же принято решение зарегистрировать транспортное средство на лизингополучателя, то возможны следующие варианты:

1) временная регистрация автомобиля на лизингополучателя. В этом случае при покупке транспортное средство сначала ставится на учет на имя лизингодателя, а затем на срок действия договора регистрируется на лизингополучателя. Плательщиком налога будет все равно лизингодатель (письмо Минфина России от 16 мая 2011 г. № 03-05-05-04/12);

2) регистрация транспортного средства изначально на лизингополучателя. В этом случае плательщиком будет лизингополучатель. При этом если выкуп автомобиля не предусмотрен, то обязанность по уплате налога по окончании действия договора перейдет к лизингодателю только после перерегистрации транспортного средства.

Субсчета 10 счета

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

Основным является счет 10, к которому можно открывать следующие субсчета:

|

Субсчета к 10 счету |

Наименование материальных ценностей |

Комментарий |

| 10.01 | Сырье, материалы | |

| 10.02 | Полуфабрикаты, комплектующие, детали и конструкции (покупные) | Для производства продукции, услуг и собственных нужд |

| 10.03 | Топливо, ГСМ | |

| 10.04 | ||

| 10.05 | Запчасти | |

| 10.06 | Материалы прочие (например: ) | Для производственных целей |

| 10.07, 10.08, 10.09, 10.10 | Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, |

Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).

Как составляются простые и сложные проводки?

В рамках простой проводки дебетование одного счета означает обязательное кредитование другого, причем только одного.

Например, проводка Дт 51 Кт 62 обозначает:

- Тот факт, что на активный счет 51 приходят денежные средства (осуществляется его дебетование).

- Тот факт, что по активно-пассивному счету 62 образуется некое обязательство — в обмен на получение денежных средств. Чаще всего обязательство по поставке предоплаченных товаров заказчику.

При дебетовании одного счета может осуществляться кредитование нескольких счетов, и наоборот. В этом случае составляется сложная проводка.

Например, Дт 10, 19 Кт 60. Она показывает, что:

- поставщик поставил фирме материалы и представил документ (счет-фактуру), в котором выделен НДС (счет 19) и стоимость закупленных материалов (10);

- у фирмы образовались обязательства по оплате полученных материалов (60).

Рассмотрим подробнее, каким образом проводки могут составляться на практике в рамках типового сценария организации работы предприятия — от момента его регистрации и до момента вывода полученной прибыли владельцем бизнеса.

Основные счета для следующих ниже примеров проводок в бухгалтерском учете — в таблице выше.

Переоценка ОС

Порядок учета зависит от того, какую провели переоценку — инвестиционной недвижимости или остальных ОС.

ОС не относится к инвестиционной недвижимости

- Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

- Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Понадобится одна корректировочная проводка.

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. , ФСБУ 6/2020, п. , ПБУ 9/99).

Проводки по бухучету дооценки — в таблице.

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 01 Кт 83, 91.1 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 83, 91.2 Кт 02 | Корректировка накопленной амортизации |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости на накопленную амортизацию |

| Дт 01 2 Кт 93, 91.1 | Отражение дооценки ОС |

Пример

Компания отражает дооценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 3 000 000 рублей;

- накопленная амортизация на дату переоценки — 300 000 рублей;

- справедливая стоимость на дату переоценки — 3 160 000 рублей;

- балансовая стоимость до переоценки — 2 700 000 рублей (3 000 000 — 300 000);

- коэффициент пересчета (отношение справедливой к балансовой стоимости) — 1,17 (3 160 000 / 2 700 000);

- переоцененная стоимость ОС — 3 510 000 рублей (3 000 000 х 1,17);

- накопленная амортизация с учетом дооценки — 351 000 рублей (300 000 х 1,17).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01 Кт 83 | Дооценили первоначальную стоимость ОС | 510 000 (3 510 000 — 3 000 000) |

| Дт 83 Кт 02 | Дооценили накопленную амортизацию | 51 000 (351 000 — 300 000) |

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. ФСБУ 6/2020, п. ПБУ 10/99).

Проводки по уценке — в таблице:

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 83, 91.2 Кт 01 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 02 Кт 83, 91.1 | Изменение накопленной амортизации ОС из-за уценки |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости ОС на накопленную амортизацию |

| Дт 83, 91.2 Кт 01 | Уценка ОС |

Пример

Компания отражает уценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 2 000 000 рублей;

- накопленная амортизация на дату переоценки — 800 000 рублей;

- справедливая стоимость на дату переоценки — 1 100 000 рублей;

- балансовая стоимость на дату переоценки — 1 200 000 рублей (2 000 000 — 800 000).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 02 Кт 01 | Уменьшили первоначальную стоимость ОС на амортизацию | 800 000 |

| Дт 91.2 Кт 01 | Отразили уценку балансовой стоимости | 100 000 (1 200 000 — 1 100 000) |

ОС относится к инвестиционной недвижимости

Результаты показывают в периоде проведения переоценки. Если актив дооценивают, результат учитывают в прочих доходах, если уценивают — в прочих расходах (п. , ПБУ 9/99, п. ПБУ 10/99).

Все это отражают такими записями:

| Проводка | Содержание операции |

|---|---|

| Дт 03 Кт 91.1 | Дооценка инвестиционной недвижимости |

| Дт 91.2 Кт 03 | Уценка инвестиционной недвижимости |

Кто несет ответственность за ошибки

Серьезные нарушения в части составления записей могут повлечь за собой применение следующих санкций:

Ответственность за ошибки лежит на главном бухгалтере, а также руководителе компании. При выявлении ошибки в бумагах необходимо незамедлительно их исправить, так как меры воздействий могут быть серьезными.

За причиненный ущерб ответственность перед непосредственным работодателем несет главный бухгалтер. Он выступает материально ответственным лицом. Порядок его взысканий указывается в трудовом договоре с сотрудником.

Если эта информация не отражена в договоре, по отношению к бухгалтеру могут применяться лишь взыскания, сумма которых не превышает размер его месячного заработка.

Материальная ответственность регламентируется федеральными законами и трудовым кодексом. Трудовой договор не может противоречить законам. Запрещено взыскивать сумму больше, чем указано в кодексе.

Материально ответственным лицом также выступает и руководитель. Все убытки, которые могут взыматься с него, указаны в Трудовом кодексе (статья 277). Аналогичные условия распространяются и на период испытательного срока.

Каждый день компании проводят несколько сделок. К значимым операциям относится и перевод между счетами, поэтому все действия должны найти отражение в базе компьютера. Некоторые организации продолжают вести учет в бумажном журнале.

Проводки дают возможность отследить, как, что и в каком размере переводилось между корреспондентскими счетами. С помощью этой информации можно составить представление о доходах и расходах, а также деятельности компании в целом. На некоторых предприятиях проводится обязательная проверка бухгалтерского учета. Необходимо удостовериться в том, что все проводки не расходятся с первичной документацией. Это позволить избежать применения санкций.

В заключение

Вот, в общих чертах, и был рассмотрен бухучет для начинающих от проводок до баланса. Есть ещё множество моментов, о которых хотелось бы рассказать, но тогда мы точно выйдем за рамки статьи. Бухгалтерское дело нелегко, и нужно приложить много усилий, чтобы хорошо разобраться в нём. Достаточно только посмотреть на толстые книги, чтобы понять, как многое нужно знать.

Бухгалтерские проводки, как правило, пугают будущих бухгалтеров больше всего. На самом деле, проводка — это основа бухгалтерского учета. Если на начальном этапе обучения бухгалтерии не понять, что такое бухгалтерская проводка, то не понятен будет и весь бухучет. Именно поэтому нужно с самого начала обучения четко уяснить для себя такие понятия, как счет бухгалтерского учета, активы, пассивы, бухгалтерские проводки.

О бухгалтерском счете подробно написано .

В данной статье объяснено понятие бухгалтерская проводка просто и доступно

Обратите внимание, материал рассчитан на начинающих бухгалтеров, предпринимателей и всех, кто только знакомится с азами бухгалтерии