Для чего формируют ПБО

Состав промежуточной отчетности соответствует годовой: исполнители формируют бухгалтерский баланс, отчет о финансовых результатах, а в некоторых ситуациях и о движении денежных средств вместе с пояснительной запиской. Все эти регистры позволяют оценить текущее финансовое состояние компании:

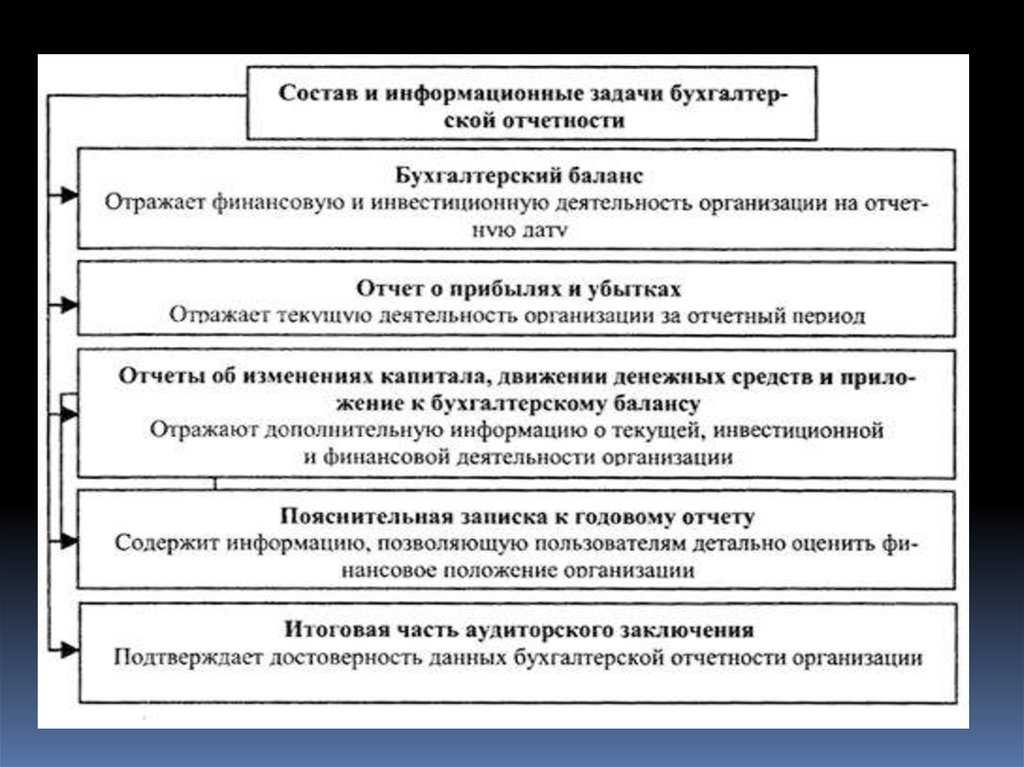

- Баланс. В активной части приводится информация об обязательствах и имуществе организации, в пассивной — об обязательствах и собственном капитале.

- О финансовых результатах. Отражает доходы и расходы предприятия, позволяет увидеть структуру прибыли и величину убытков в определенный момент времени.

- О движении денежных средств. В нем фиксируют сведения о денежных потоках на проведение финансовых и хозяйственных операций, на осуществление инвестиционной деятельности. Помогает определить уровень финансовой стабильности и обеспеченности денежными средствами.

- Пояснительная записка. Подтверждает полноту сведений в балансе. Формируют для репутационных вложений, привлечения новых контрагентов.

Если компания составляет промежуточную бухгалтерскую отчетность, открытые данные подтверждают достоверность отчетной информации и помогают в работе с пользователями бухотчетности. На основании ПБО корректируют финансовую и кредитную политику, составляют стратегические и бизнес-планы, проверяют эффективность функционирования компании. Периодические финансовые отчеты демонстрируют заинтересованным пользователям стабильность и платежеспособность организации.

Решения для формирования финансовой отчетности на базе продуктов БИТ.ФИНАНС

Компания «Первый БИТ» занимается разработкой специализированных продуктов, способствующих успешному решению таких задач, как составление, анализ и контроль финансовой отчетности. Так, в продукте БИТ.ФИНАНС: Управленческий учет реализованы основные возможности для подготовки финансовой отчетности.

С БИТ.ФИНАНС: Управленческий учет вы получаете инструмент, при помощи которого:

- в кратчайшие сроки, с максимальным удобством для пользователя формируется бухгалтерская и финансовая отчетность;

- данные представляются в табличной и графической форме, что создает дополнительные удобства для дальнейшего анализа финансовой отчетности;

- будет подготовлена консолидированная финансовая отчетность (МСФО), способствующая успешному международному развитию группы компаний.

Продукты линейки БИТ.ФИНАНС на практике доказали свою состоятельность при решении задач по автоматизации управленческого учета, составлению финансовой отчетности, финансовому планированию и управлению.

Зачем проверять будущего партнера

Проверка добросовестности будущего контрагента является по умолчанию необходимым условием перед началом сотрудничества. Подразумевается, что будущий инвестор также должен проверять партнера перед сделкой.

Верификация поможет избежать сделок с мошенниками и банкротами, сотрудничества с юрлицами или индивидуальными предпринимателями, которые не выполняют свои обязательства перед налоговыми органами и контрагентами.

Перед заключением сделки необходимо убедиться, что:

- контрагент существует и договороспособен;

- у контрагента есть ресурсы, в том числе денежные и иные, чтобы выполнить обязательства по договору;

- контрагент не пытается ввести партнеров в заблуждение;

- риск судебных разбирательств с контрагентом минимальный;

- налоговые органы не предъявят претензии к работе с контрагентом;

- условия сотрудничества с контрагентом выгодные для обеих сторон.

Бизнес может подвергаться следующим рискам при заключении сделки с ненадежным партнером:

- риск финансовых потерь, если контрагент не будет производить платежи вовремя или совсем не вернет заемные денежные средства;

- риск банкротства или ликвидации контрагента;

- риск предъявления требований со стороны государственных судебных органов;

- риск применения санкций со стороны налоговых органов, пенсионного фонда.

Владелец Агентства инвестиций в недвижимость «Город инвесторов», участник технологической образовательной компании Like Центр Алексей Унжаков рассказал, с какими рисками сталкивается агентство при ведении деятельности:

«К примеру, в оценке риска инвестиционного проекта есть очень много направлений — политические, экономические, внешнеэкономические и другие риски.

Всегда есть опасность стагнации на рынке недвижимости. Несмотря на то, что рынок движется вверх на протяжении 20 лет, бывают локальные просадки и всплески.

Еще есть риск неблагонадежного застройщика и его неоконченной стройки. При этом есть закон № 214-ФЗ и регуляция со стороны государства (в том числе, создание фондов, которые выкупают проблемные стройки) — благодаря этому появляется защищенность».

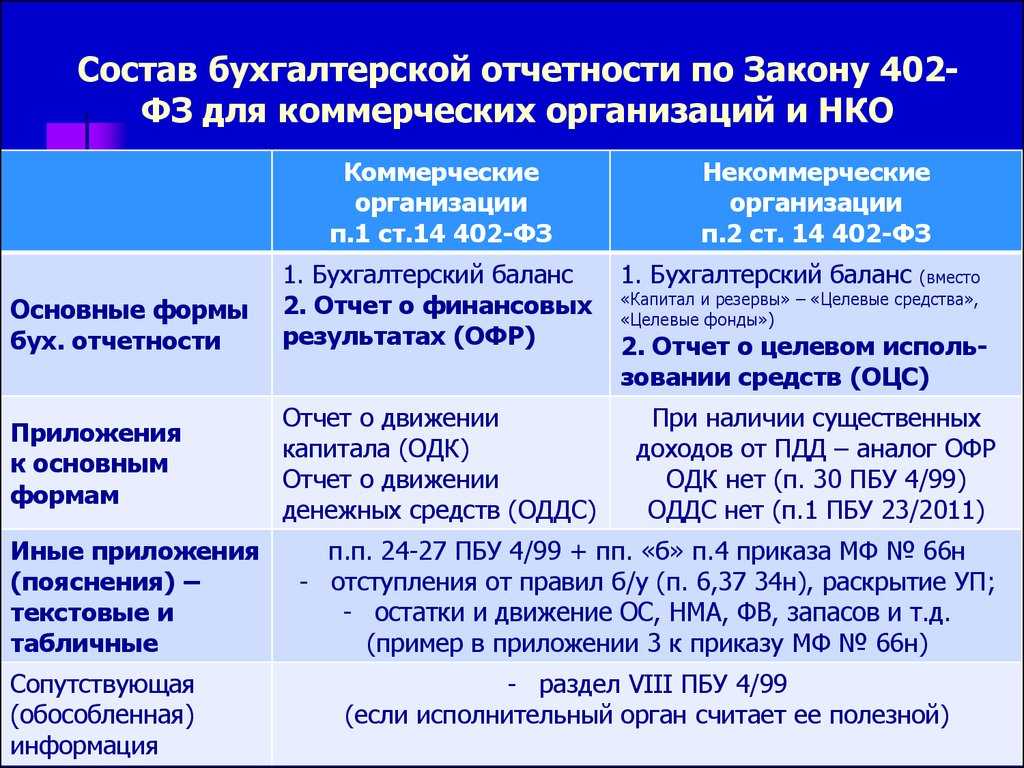

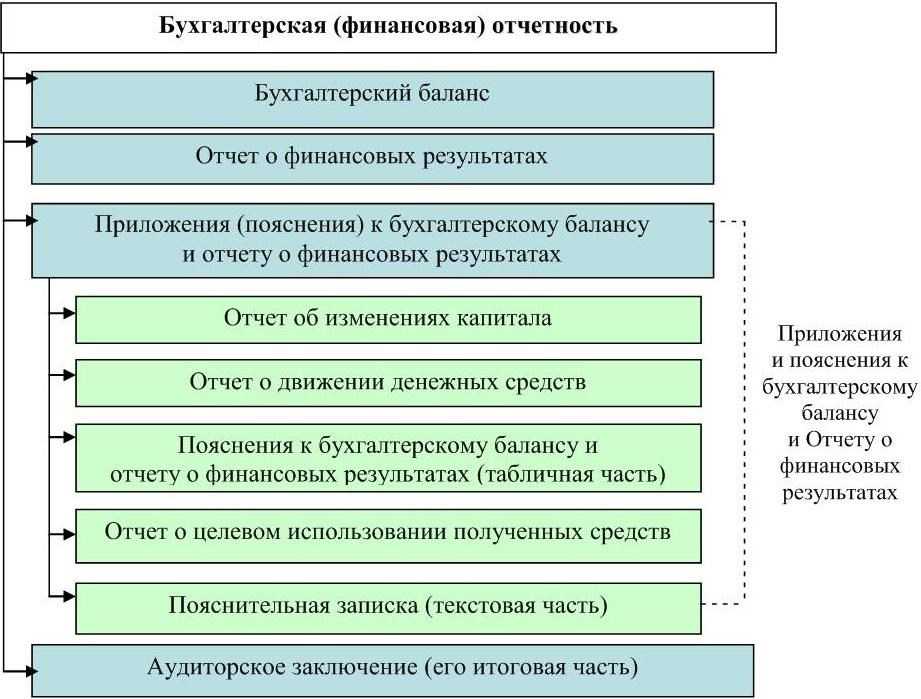

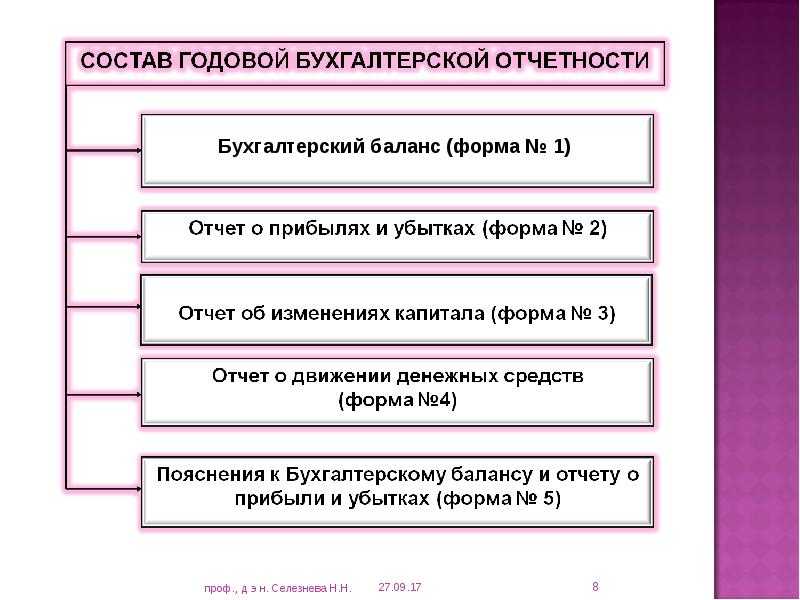

Что относится к полной бухгалтерской отчётности

Формы бухгалтерской отчётности утверждаются Министерством финансов РФ. В её полный состав входят основные документы:

| Форма | Комментарий |

|---|---|

| Бухгалтерский баланс | Отражает финансовое состояние бизнеса. В форму входят два раздела — с активами и пассивами фирмы, которые должны быть равны. |

| Отчёт о финансовых результатах | Включает информацию о результатах работы компании за год. Из формы видно, почему бизнес нёс убытки и откуда получал прибыль. |

| Отчёт об изменениях капитала | Форма отражает движение капитала бизнеса в течение последних отчётных периодов. Капитал — это все деньги, которые собственники вложили сами и заработали на деятельности фирмы. |

| Отчёт о движении денежных средств | Эта бухгалтерская отчётность содержит информацию о деньгах компании и их эквивалентах. Показывает, сколько средств было у бизнеса в начале года и сколько осталось в конце. Отражает их потоки в рамках финансовой, текущей и инвестиционной деятельности. |

| Отчёт о целевом использовании средств | Сдают организации, которые получают финансирование из бюджета. В документе раскрывают объём финансирования, затрат и сколько осталось на конец отчётного периода |

Также организации составляют пояснения к бухгалтерской отчётности. Это приложение, в котором детализируются данные основных форм. Например, в бухгалтерском балансе даётся общая сводка по основным средствам, а в пояснениях раскрываются изменения за отчётный период. Здесь раскрывают все показатели, которые важны для оценки финансового состояния.

Не можете разобраться, как заполнять бухгалтерскую отчётность? Воспользуйтесь сервисом «Моё дело», чтобы автоматизировать заполнение бланков и избежать распространённых ошибок.

Форма

В разных странах порядок заполнения, оформления и подачи отчёта об изменениях капитала может отличаться.

В России субъекты малого предпринимательства, не подлежащие обязательному аудиту, а также некоммерческие организации имеют право не включать Отчет об изменениях капитала в состав бухгалтерской отчетности.

Все данные в Отчёте об изменениях капитала в обязательном порядке приводятся за три года — отчетный, предшествующий отчетному и предшествующий предшествовавшему отчетному периоду. Пример заполненой формы № 3. (устаревшая форма)

Отчёт об изменениях капитала состоит из 3 разделов.

- Раздел I «Движение капитала»;

- Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- Раздел III «Чистые активы».

В разделе I «Движение капитала» по горизонтали отражается структура капитала, по вертикали операции с капиталом(изменения уставного, добавочного, резервного капитала, акций, выкупленных у акционеров и показатели нераспределенной прибыли (непокрытого убытка)).

Показатели раздела группируются внутри периода по группам “Увеличение капитала” и “Уменьшение капитала”;

Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок» состоит из трёх частей:

- Капитал всего;

- В том числе нераспределенная прибыль (непокрытый убыток);

- В том числе другие статьи капитала, по которым осуществлены корректировки;

Раздел III «Чистые активы» представлен на три отчетные даты.

Отметим, что новой формой Отчета об изменениях капитала графа «Код» не предусмотрена, однако согласно п.5 Приказа № 66н в бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно приложению № 4 к Приказу. Новой формой также не предусмотрены свободные строки, однако пунктом 4 Приказа № 66н законодатели обозначили право организаций самостоятельно вводить для этих целей дополнительные строки. В соответствии с п.4 Приказа №66н организациям разрешается самостоятельно определять детализацию показателей по статьям всех отчетов.

Отчёт о движении денежных средств

Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода . Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании.

Пользователи бухгалтерской отчетности

Состав отчетности определяется нуждами ее пользователей. Они подразделяются на две категории:

- Внутренние. Это сотрудники компании. Информация из отчетности нужна им для планирования деятельности компании, отслеживания результатов. Документ используется администраторами, менеджерами, лицами, ответственными за развитие организации и ее финансовые результаты.

- Внешние. Это могут быть инвесторы, кредиторы, налоговые органы, банковские учреждения, страховые компании. Отчетная информация нужна для принятия решения о выдаче кредита, начале сотрудничества, проверки законности деятельности компании, информационных целей.

Развернутое изложение данных – признак надежной компании, которая нацелена на поиск инвесторов и кредиторов. На основании информации в отчетности можно сделать вывод об успешности деятельности организации. С положительными показателями компания имеет больше возможностей для получения инвестирования, займов, заключения контрактов.

Для чего нужна бухгалтерская отчетность

Бухгалтерская финансовая отчетность используется руководством для принятия руководящих решений о политике предприятия и распределении средств на нем. Поскольку отчетные документы содержат сведения обо всех хозяйственных операциях, обо всех поступивших и потраченных средствах и тому подобное, анализ БФО позволяет оценить:

- насколько рентабельно используются активы;

- какие направления производства или деятельности являются выгодными, а какие наоборот; за какие периоды деятельности прибыль достигла запланированного показателя, превысила его или, наоборот, не достигла;

- насколько верны принятые управленческие решения и еще множество самых разнообразных и подробных сведений.

Согласно законодательству, некоторые учреждения, например, страховые компании и банки, обязаны ежегодно публично отчитываться о состоянии своих активов и полученной прибыли – реализовывать принцип публичности БФО.

Таким образом потенциальные вкладчики и клиенты организаций смогут изучить информацию о предприятии, которому, например, намерены доверить свои средства.

Предприятия, которые публикуют свою отчетность в открытом доступе, обязательно должны проходить аудит финансовой бухгалтерской отчетности до того, как подписать бухгалтерские отчеты и предоставить их общественности и в контролирующие органы. Аудиторское заключение прикладывается к отчетности.

Бухгалтерская отчетность предоставляется в контролирующие органы. Так, например, согласно последней редакции закона «О бухгалтерском учете», годовая БФО в 2018 году предоставляется не только в налоговую службу, но и в Государственный комитет статистики. Сроки для подачи отчетов и в налоговую службу и в Госкомстат установлены одинаковые.

Особенности документации

Начиная с 1996 г., бухгалтерская отчетность в России регулируется нормативными правовыми актами четырех уровней.

Первый уровень — Федеральный Закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина от 29 июля 1998 г. № 34Н. К нормативным документам первого уровня относятся также Гражданский Кодекс РФ, Федеральные законы об акционерных обществах, об обществах с ограниченной ответственностью, «О рынке ценных бумаг», Указы Президента РФ и Постановления Правительства, в которых сформулированы базовые определения и понятия бухгалтерского учета и бухгалтерской отчетности.

Второй уровень — Положения (стандарты) бухгалтерского учета. К числу таких документов относятся ПБУ «Бухгалтерская отчетность организации» 4/99. Содержание ПБУ 4/99 базируется на нормах, зафиксированных как в Законе «О бухгалтерском учете», так и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности.

Третий уровень — включает документы, на основе которых установлен порядок формирования и составления бухгалтерской отчетности. К ним относятся Приказы Минфина РФ от 13 января 2000 г. № 4Н «О формах бухгалтерской отчетности организаций», от 28 июня 2000 г. «Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации», другие нормативные документы, регулирующие порядок составления сводной бухгалтерской отчетности и публикации бухгалтерской отчетности.

Четвертый уровень нормативного регулирования бухгалтерской отчетности включает указания, инструкции и другие документы в рамках учетной политики самих хозяйствующих субъектов по составу, формам, их адресам и срокам представления сегментной отчетности как для внешних пользователей, так и внутренних целей.

Понятие и пользователи финансовой отчетностью

В любых экономических условиях, каждый экономический субъект должен проводить анализ эффективности своей деятельности, что определяется требованиями оценки финансового состояния, уровня платежеспособности и риска возникновения банкротства, как собственников предприятия, так и иных лиц, имеющих заинтересованность в деятельности определенного хозяйствующего субъекта. Недостаток информации о реальном финансовом положении предприятия, может стать причиной снижения уровня его финансирования, а как следствие, снижения уровня деловой активности, финансовой устойчивости и платежеспособности экономического субъекта.

На рисунке 1 представлены основные пользователи финансовой отчетности экономического субъекта.

Пользователи финансовой отчетности

Финансовая отчетность является основным и наиболее значимым источником информации для анализа финансово – хозяйственной деятельности коммерческой организации. В свою очередь, отчетность экономического субъекта, представляет наиболее значимый источник информации о ее финансово–хозяйственной деятельности, по сравнению с другими источниками информации.

Под бухгалтерской (финансовой) отчетностью О.Е. Чипурная и Л.А. Семина понимают совокупность данных, отражающих результаты деятельности предприятия за определенный период.

Финансовая отчетность, как отмечают В.В. Бабурина, Т.В. Зубкова, представляет собой совокупность форм отчетности экономического субъекта, составленных на основе данных финансового учета с целью представления заинтересованным пользователем обобщенной информации о финансовом положении и деятельности компании, а также изменениях ее финансового положения за отчетный период в установленной форме для принятия этими пользователями определенных деловых решений.

Под бухгалтерской отчетностью, И.М. Дмитриева, понимает единую систему данных об имущественном и финансовом положении предприятия.

Целью составления бухгалтерской отчетности хозяйствующего субъекта является формирование и предоставление данных о финансовом и имущественном положении собственникам предприятия, инвесторам, государственным органам и иным заинтересованным лицам.

Что нужно запомнить из этой статьи

В мире бизнеса существует целая гамма методов и инструментов, необходимых для управления финансами и контроля бухгалтерских процессов. Одним из главных инструментов, который позволяет систематизировать и структурировать финансовые операции в компании, является бухгалтерский учёт. Именно он представляет собой комплексный подход к учёту всех денежных операций и позволяет компаниям контролировать денежные средства, принимать осознанные решения и эффективно управлять ресурсами.

Основные принципы бухгалтерского учёта:

- принцип двойной записи;

- принцип последовательности и непрерывности учёта;

- принцип сравнимости информации;

- принцип стабильности учёта;

- принцип надёжности и объективности информации.

Эти принципы помогают предприятию иметь чёткое представление о своей финансовой ситуации, принимать обоснованные решения и соблюдать законы и стандарты отчётности.

Финансовый учёт предоставляет информацию для внешних аудиторов и стейкхолдеров, а также служит основой для финансового планирования и контроля. Управленческий учёт, в свою очередь, помогает руководству компании принимать правильные управленческие решения на основе актуальной и достоверной информации. Вместе эти два вида учёта обеспечивают эффективное управление деньгами и повышают конкурентоспособность компании в современном бизнес-мире.

Также читайте: Основные финансовые показатели

Системы бухгалтерского учёта

В мире бухгалтерии существуют различные системы учёта, которые помогают компаниям поддерживать порядок в своих финансах и справляться с налоговыми обязательствами. Давайте рассмотрим некоторые из них, такие как ЕСУ, УСН и МСФО.

ЕСУ (Единая Система учёта) – система, которая используется в России для ведения бухгалтерского учёта в соответствии с требованиями налогового законодательства. В рамках ЕСУ компании отчитываются перед налоговыми органами и представляют налоговую отчётность, включая налоговые декларации и справки.

УСН (Упрощенная система налогообложения) – режим налогообложения, который предназначен для малого и среднего бизнеса в России. По УСН компании выплачивают налоги в определенном процентном соотношении от доходов, а не в соответствии с общей системой налогообложения. Это позволяет сократить бухгалтерскую нагрузку и упростить процесс уплаты налогов.

МСФО (Международные стандарты финансовой отчётности) – система учёта и отчётности, которая используется компаниями по всему миру для подготовки финансовой отчётности. Эти стандарты разработаны Международным Советом по Стандартам Финансовой отчётности и имеют общепризнанное значение. МСФО предоставляют консолидированную и качественную информацию о финансовом положении компании для внешних заинтересованных сторон.

Описанные системы учёта имеют свои особенности и применяются в разных сферах бизнеса. Выбор системы зависит от размера компании, её деятельности и требований налоговых органов или внешних стейкхолдеров

Важно правильно подобрать систему учёта и следовать её требованиям, чтобы обеспечить финансовую прозрачность и эффективность управления

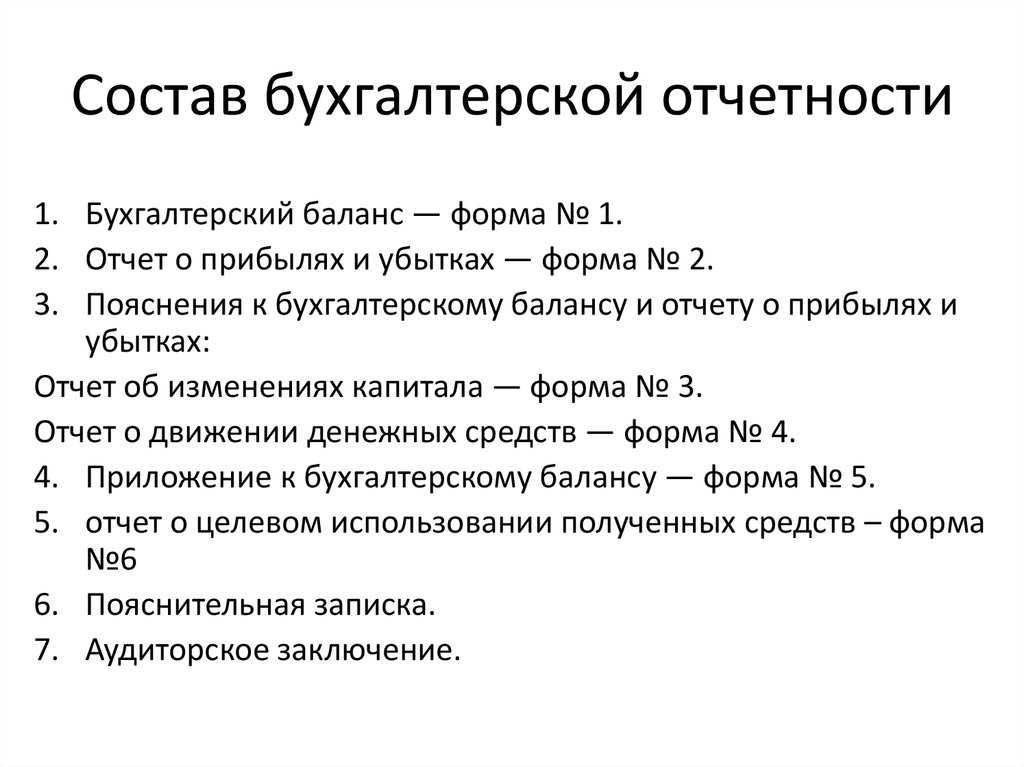

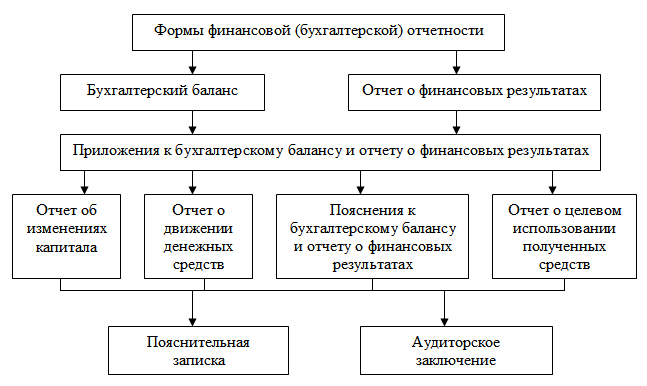

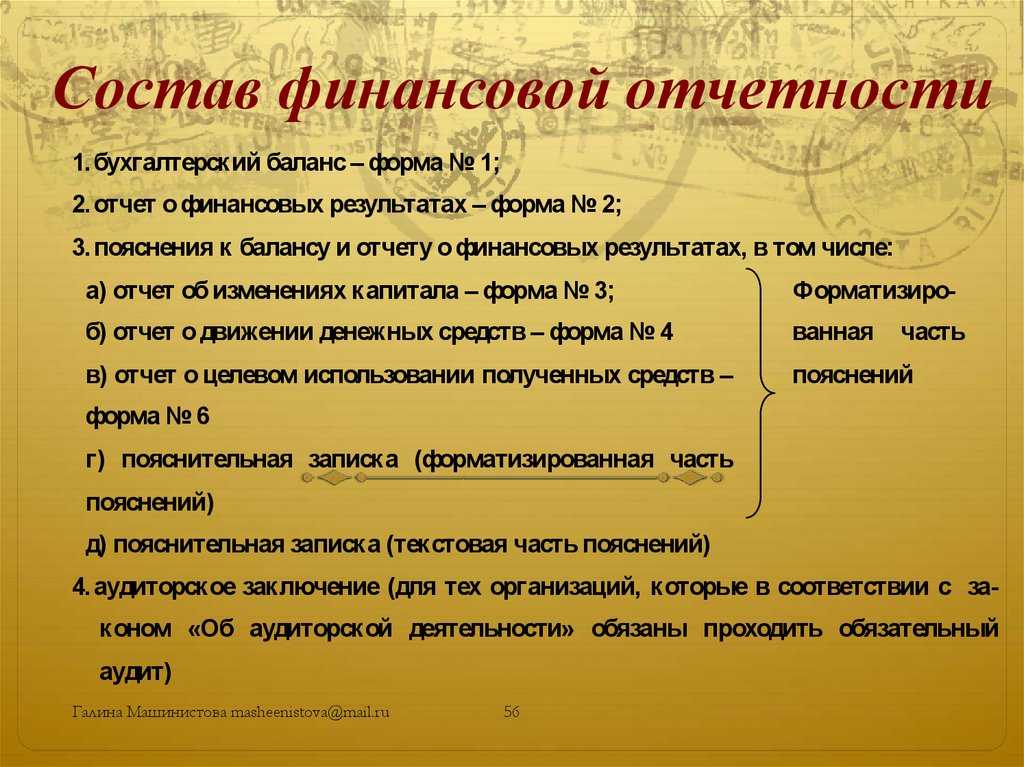

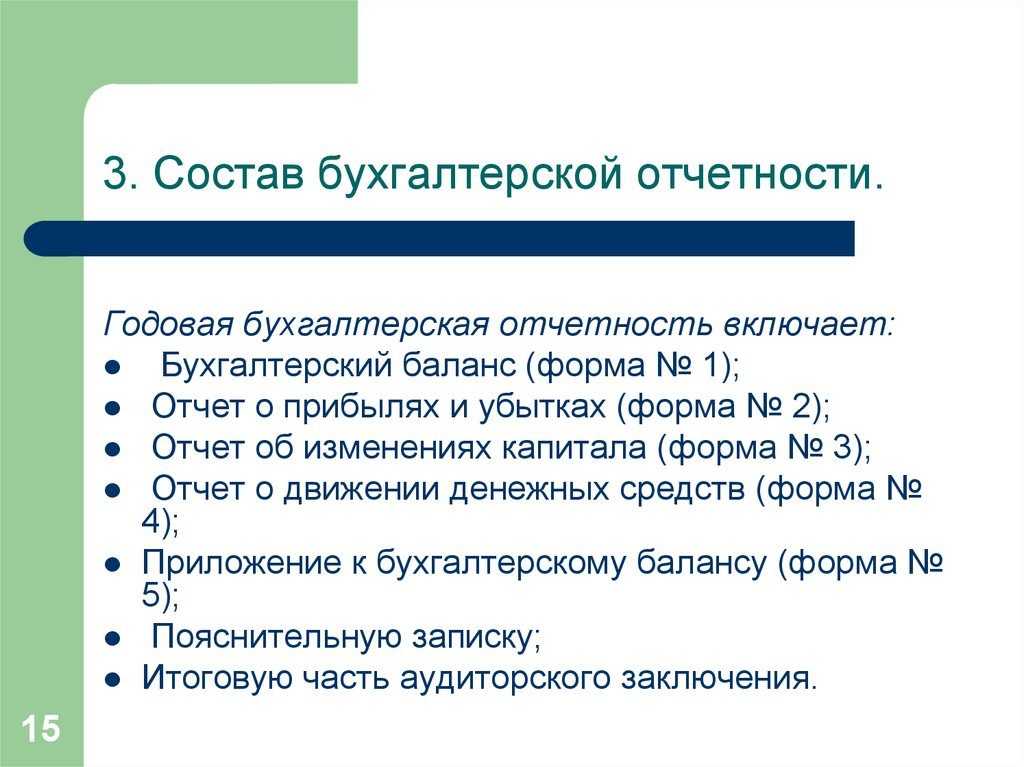

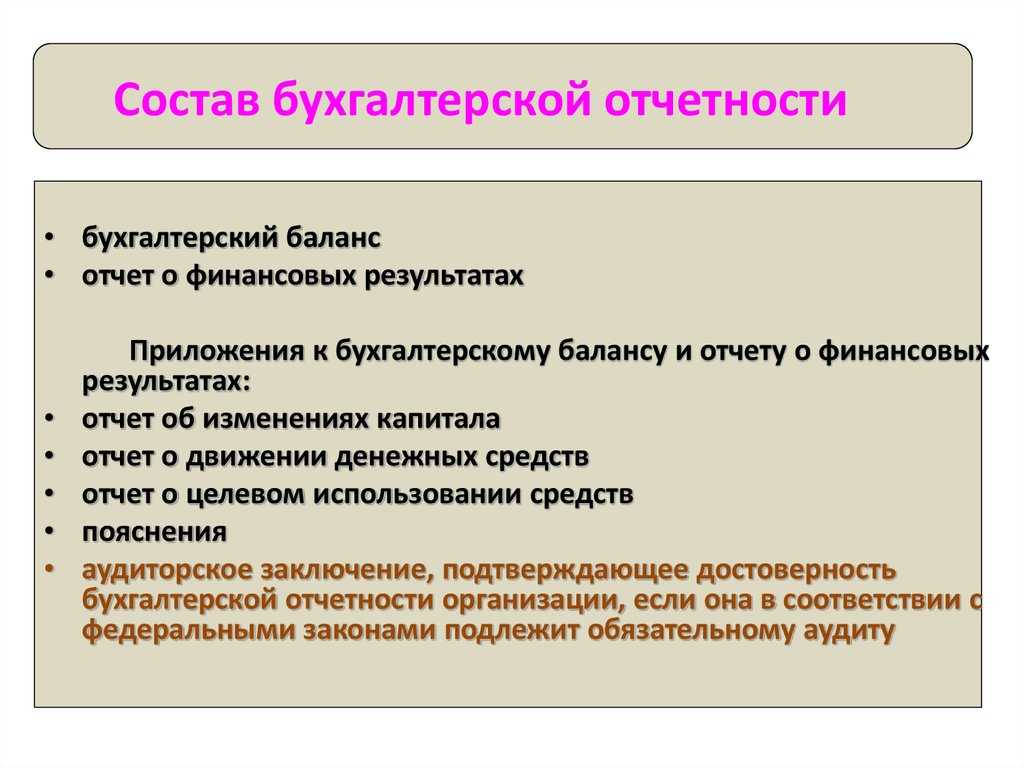

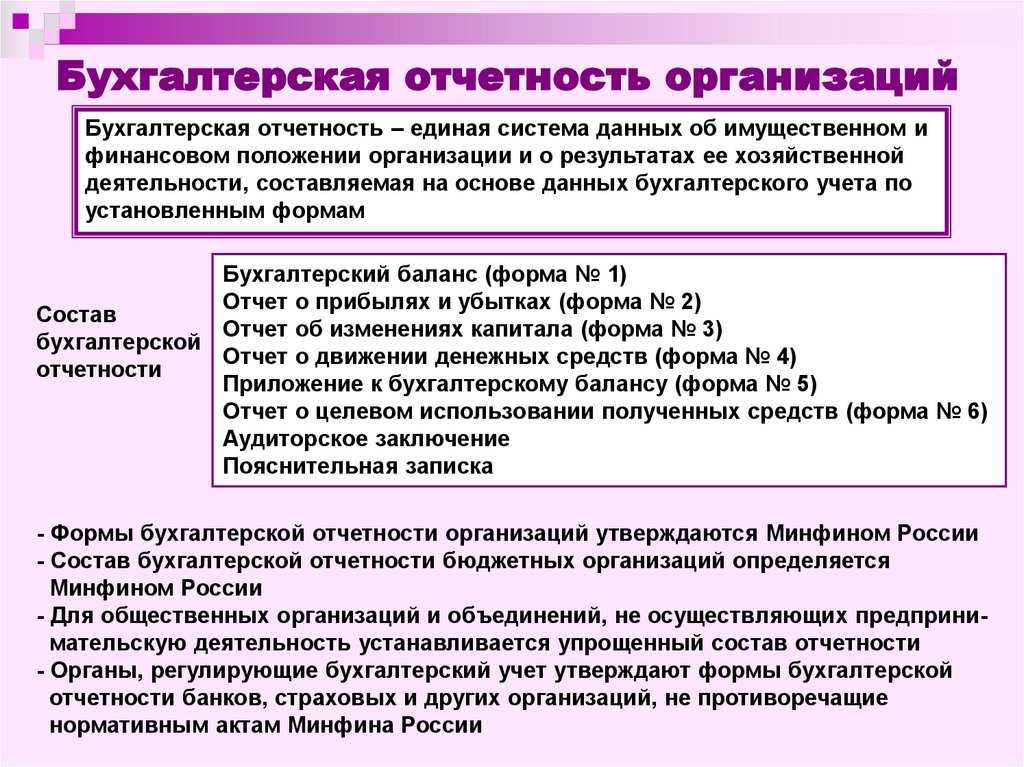

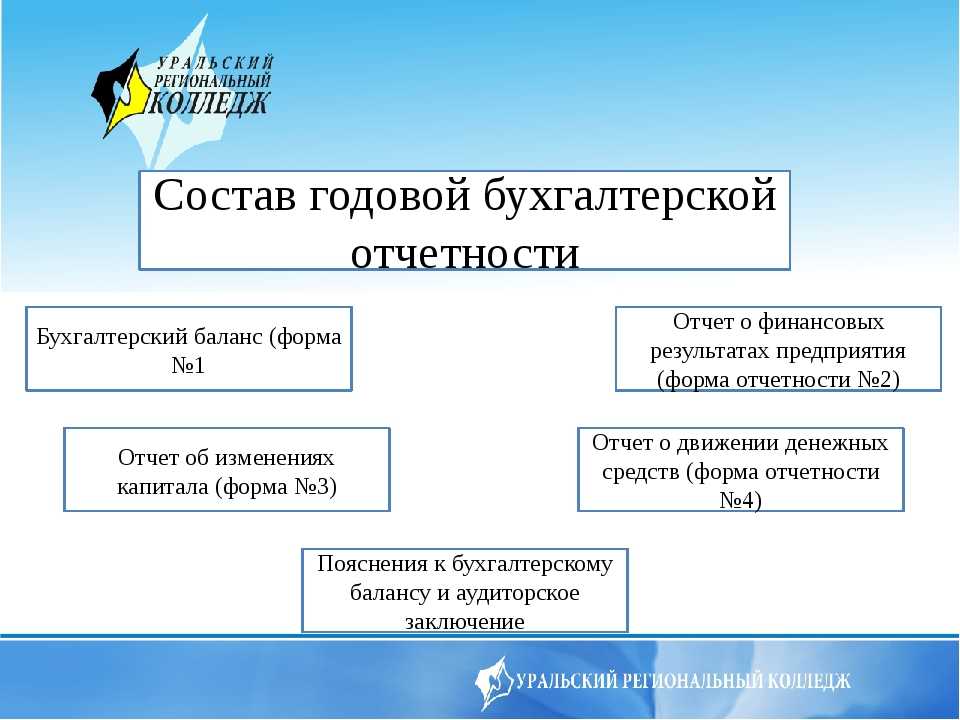

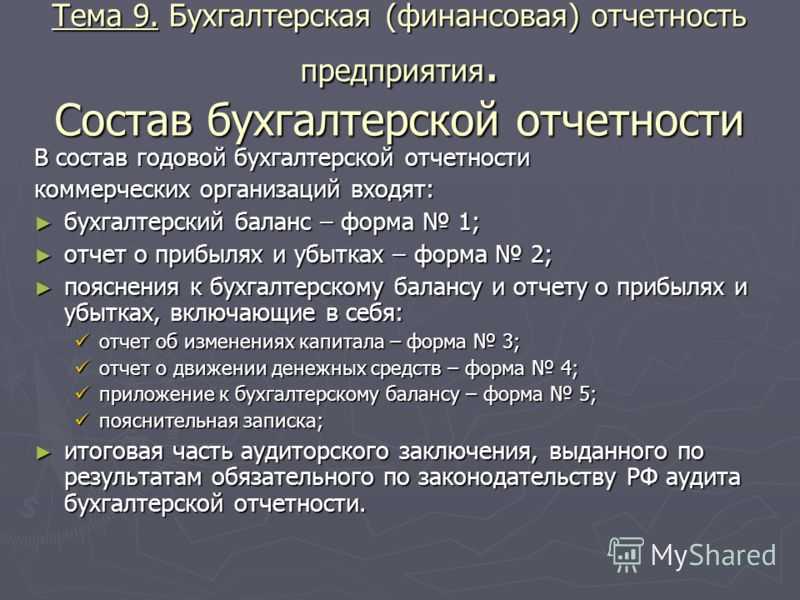

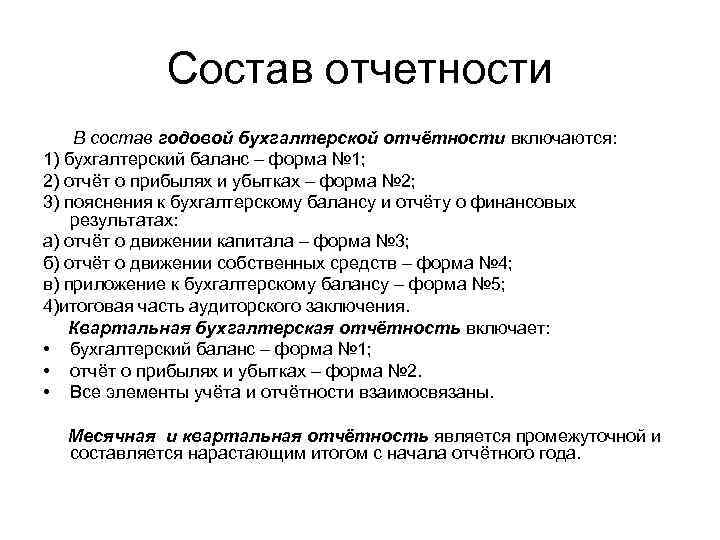

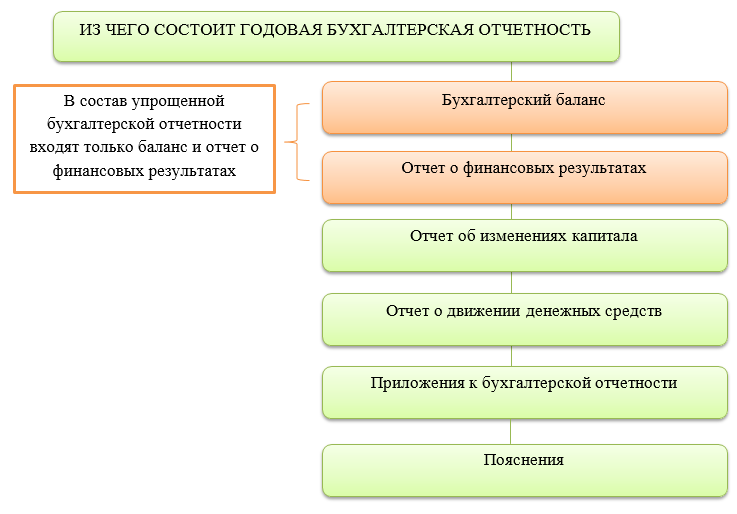

Состав и формы бухгалтерской отчётности

В полный состав, который должны сдавать все компании среднего и крупного бизнеса, входит пять форм отчётов:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- пояснения к бухгалтерской отчётности.

Компании, которые получают целевое финансирование, также должны сдавать отчёт о целевом использовании средств.

В упрощённый состав, который могут сдавать компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково», входят две формы:

- бухгалтерский баланс;

- отчёт о финансовых результатах.

В дополнение к ним некоммерческие организации обязательно сдают отчёт о целевом использовании средств.

Все утверждённые законом формы обязательной бухгалтерской отчётности можно скачать здесь:

- общий состав — приложения №1–2;

- упрощённый состав — приложение №5.

Компания может создавать свои формы отчётов для внутреннего пользования.

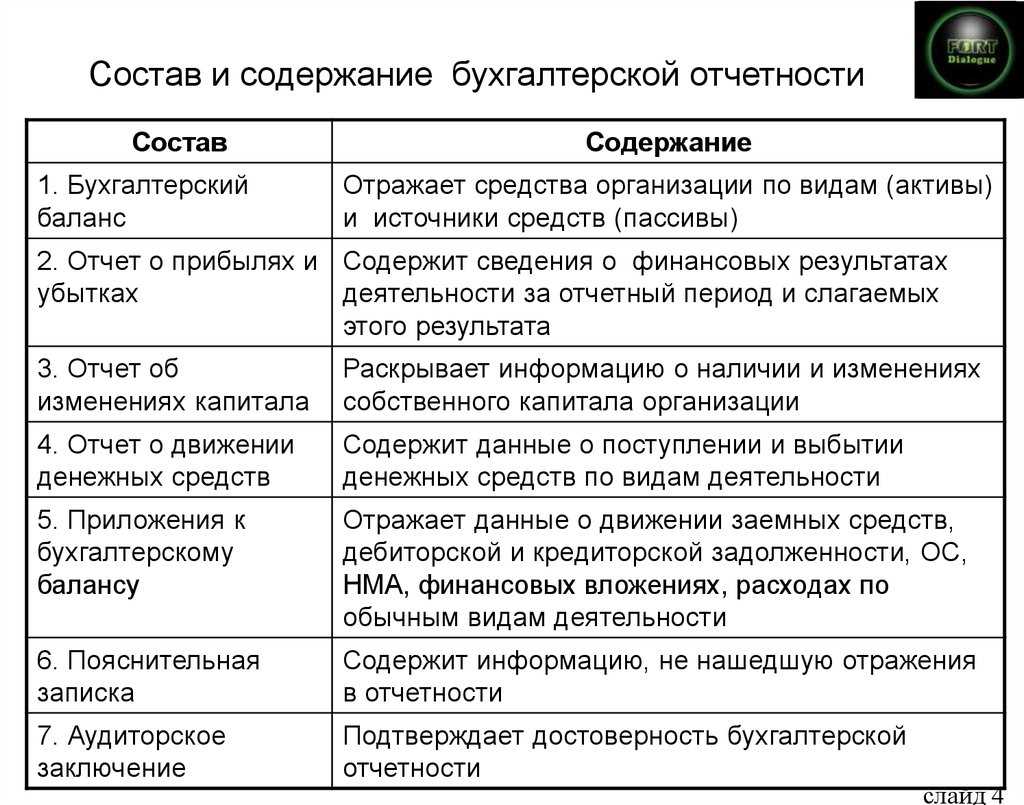

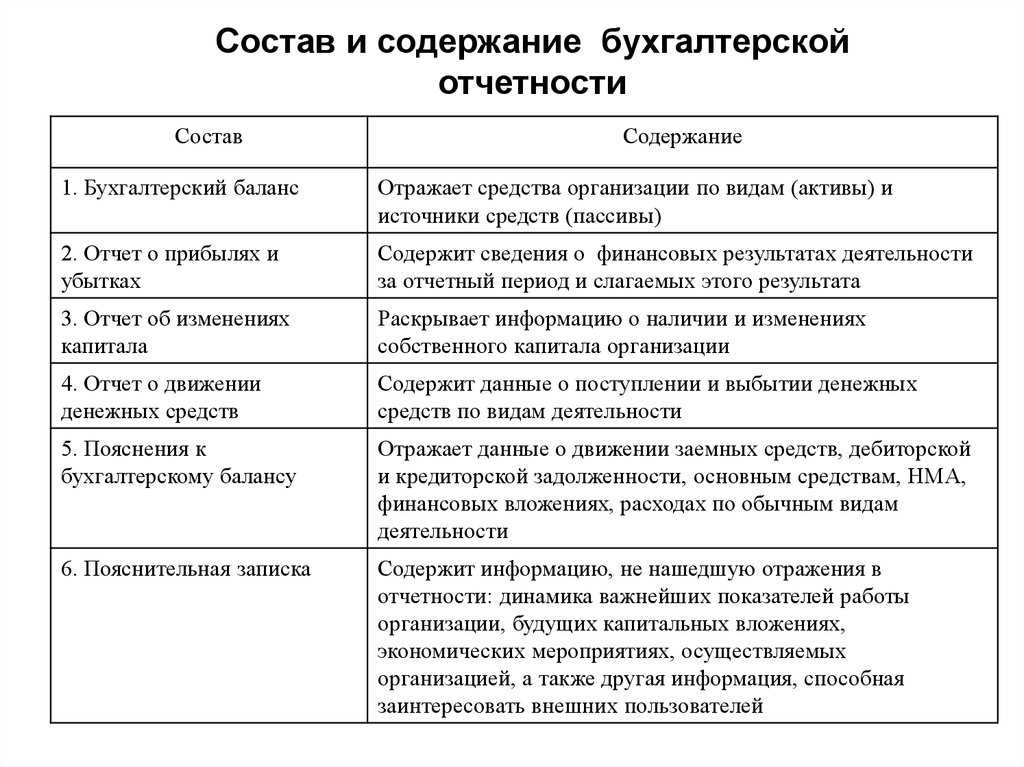

Бухгалтерский баланс

Это свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на выбранную дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива. Итоговые суммы этих разделов должны быть равны.

Подробнее о том, что такое бухгалтерский баланс и как его составить, рассказывали в Skillbox Media.

В полной форме баланса отражён весь перечень статей, которые рекомендуется заполнять.

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

В упрощённой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Так выглядит упрощённая форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

Отчёт о финансовых результатах (ОФР)

В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

ОФР составляют нарастающим итогом с начала года. Это значит, что к показателям текущего периода добавляют показатели предыдущих.

Ниже примеры форм отчёта о финансовых результатах в полном и упрощённом виде.

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит упрощённая форма отчёта ОФРСкриншот: «Главбух» / Skillbox Media

Отчёт об изменениях капитала

Показывает изменение собственного капитала в течение отчётного периода, величину нераспределённой прибыли или понесённого убытка, изменение количества и номинальной стоимости акций.

Отчёт о движении денежных средств (ОДДС)

В нём отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Пояснения к бухгалтерской отчётности

В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, из чего состоят её основные активы, обязательства, доходы или расходы.

Отчёт о целевом использовании средств

В нём отражают остаток средств целевого финансирования на начало отчётного периода, поступление средств в течение периода, их расходование и остаток на конец периода.

Формы отчётности по сотрудникам в ПФР

Помимо отчётов по сотрудникам, указанным в таблице (РСВ, 6-НДФЛ и 4-ФСС) организации отчитываются о трудовой деятельности наёмных работников в ПФР. Отчётность включает в себя три формы:

- СЗВ-М — ежемесячный отчёт, который позволяет ПФР вести учёт застрахованных лиц. Работодатели сдают его до 15 числа месяца, следующего за отчётным, по форме, утверждённой Постановлением Правления ПФ РФ от 15.04.2021 № 103П.

- СЗВ-ТД — регулярный отчёт, который сдают по каждому работнику при наличии кадрового события (приём, увольнение, перевод на другую должность, выбор формы трудовой книжки и пр.). Форма утверждена Постановлением Правления ПФ РФ от 25.12.2017 № 730П.

- СЗВ-СТАЖ — ежегодный отчёт по стажу сотрудников, который работодатели сдают до 1 марта. Форма утверждена Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

Что такое финансовый учет и какие отчеты в нем необходимы?

Финансовый учет — это регулярный процесс сбора и систематизации данных о финансовом состоянии и результатах деятельности компании. Система финансовой отчетности должна включать три главных отчета:

- Отчет о движении денег (ДДС) — показывает, сколько у компании денег;

- Отчет о прибылях и убытках (ОПиУ) — расскажет о том, сколько зарабатывает бизнес;

- Баланс — отчет о богатстве компании, он расскажет, что есть у компании сейчас и за счет каких средств это приобреталось.

Помимо трех основных отчетов, чаще всего нужны вспомогательные: учет основных средств, зарплатная ведомость, учет дебиторки и кредиторки и т. д. Они помогают погрузиться в детали и правильно собрать три главных отчета.

Формы налоговой отчётности организации

Состав налоговой отчётности коммерческих и некоммерческих организаций совпадает. Он зависит от системы налогообложения, наличия у компании облагаемых объектов и от совершения определённых действий.

Рассмотрим стандартные формы отчётности по налогам и взносам:

| Налог/ВзносФорма отчёта | Куда и когда сдавать | |

| Налог на прибыль | Декларация утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475 (ред. от 05.10.2021 № ЕД-7-3/869@) | По итогам отчётного периода в ИФНС |

| Сельхозналог | Декларация по ЕСХН утверждена приказом ФНС от 28.07.2014 № ММВ-7-3/384 (ред. от 18.12.2020 № ЕД-7-3/926@) | По итогам отчётного года в ИФНС по месту учёта |

| Единый налог по УСН | Декларация по УСН утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958 | По итогам отчётного года в ИФНС по месту учёта |

| НДС | Декларация по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558 (ред. от 26.03.2021 № ЕД-7-3/228@) | Каждый квартал в ИФНС по месту учёта, электронная форма (почти для всех) |

| Налог на имущество | Декларация утверждена приказом ФНС от 14.08.2019 № СА-7-21/405 | По итогам года в ИФНС по месту нахождения имущества в общем случае |

| НДФЛ | Расчёт 6-НДФЛ утверждён приказом ФНС от 15.10.2020 № ЕД-7-11/753 (ред. от 28.09.2021 № ЕД-7-11/845@) | По итогам квартала, полугодия, 9 месяцев и года в налоговую по месту учёта |

| Взносы на пенсионное, медицинское и социальное страхование | Форма РСВ утверждена приказом ФНС от 06.10.2021 № ЕД-7-11/875@ (начиная с отчёта за 1 квартал 2022 года) | По итогам квартала, полугодия, 9 месяцев и года в налоговую по месту учёта |

| Взносы на травматизм | Расчёт 4-ФСС утверждён приказом ФСС от 26.09.2016 № 381 | По итогам квартала, полугодия, 9 месяцев и года в ФСС по месту регистрации |

Перечень налоговых деклараций зависит также от вида деятельности организации:

дополнительно к указанным в таблице отчётам ООО могут сдавать декларации по налогу на игорный бизнес, водному налогу, НДПИ и др.

Отчет о целевом использовании средств

Отчет о целевом использовании средств представляет собой форму бухгалтерской (финансовой) отчетности в которой представлена информация о величине целевого финансирования на предприятии в случае наличия такого финансирования.

Помимо бухгалтерской (финансовой) отчетности, дополнительными источниками информации для анализа финансово – хозяйственной деятельности экономического субъекта, являются: Годовые отчеты; формы статистической отчетности; форма отчетности предприятий агропромышленного комплекса (АПК); иные организационные и управленческие документы экономического субъекта, в т.ч. и результаты аудиторских проверок, инвентаризаций и ревизий.

Составление отчетности для компаний разных организационных форм

Компании, которые соответствуют признакам субъекта малого бизнеса, не использующие УСН и не обязанные осуществлять аудит, имеют право не включать в годовую отчетность:

- отчет о корректировках капитала;

- приложения к балансу;

- записку с пояснениями.

Субъекты малого бизнеса, которые обязаны осуществлять аудит, могут не включать в отчетность:

- отчет о внесении изменений в капитал;

- отчет о движении финансовых потоков;

- приложение.

НКО имеют право не формировать:

- отчет о внесении изменений в капитал;

- отчет о движении финансов;

- приложение к балансу.

Рекомендуемым, но не обязательным, является включение отчета о целевом применении денег.

ВАЖНО! Общественные субъекты, которые не занимаются предпринимательской деятельностью и, следовательно, не имеют оборота, могут не создавать промежуточную отчетность. Годовой документ оформляется, но в него не включаются отчеты о внесении изменений в капитал, движении финансов

Также не нужно прилагать к отчетности приложение к балансу и записку.

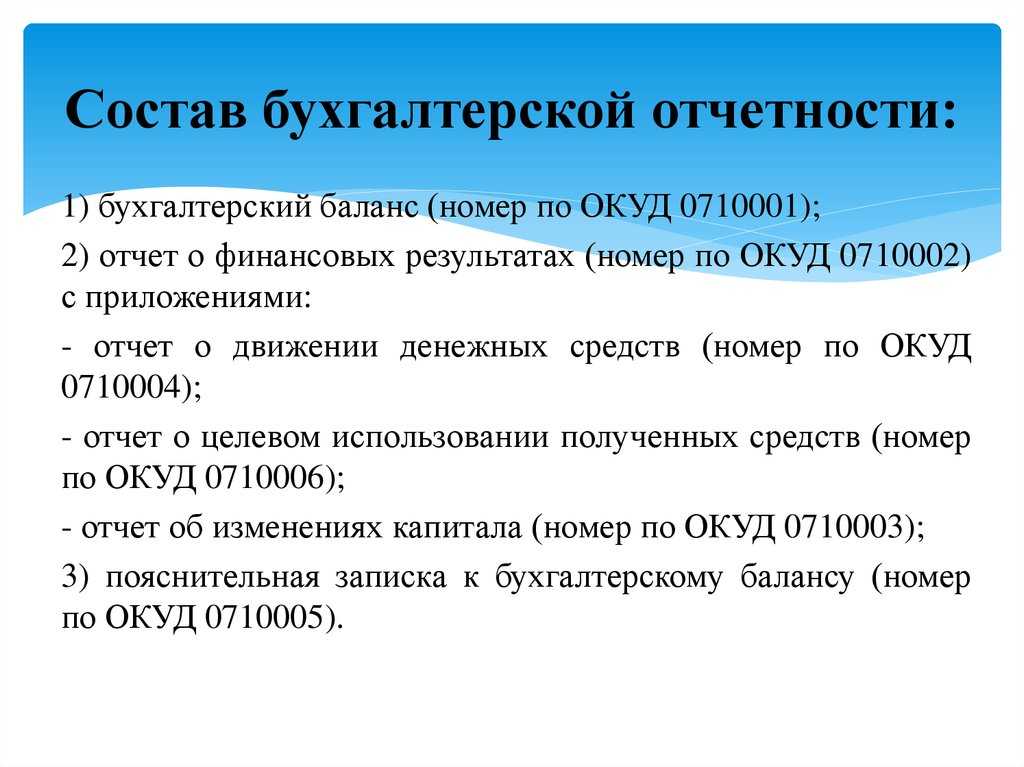

Бухгалтерская отчетность

Она включает в себя систематизацию имущественного положения дел в организации за учетный период. Нормативная база основана на федеральном законе «О бухгалтерском законе» и приказ Минфина «О формах бухгалтерской отчетности организаций». Согласно им все операции производятся в национальной валюте, то есть в рублях.

Главная цель – обобщение данных за учетный период и представление их в наглядной форме для дальнейшего контроля и ознакомления. При ее составлении учитываются все подразделения и дочерние компании. Для этого используется консолидированный учет или комбинированный учет. Этого нужно для понимания полноты движений средств организации во всех уголках. Для их составления используется аналитический или синтетический учет. Ответственными лицами выступают главный бухгалтер и руководитель, чьи подписи и используются

Важно, чтобы цифры вступительного и заключительного баланса были одинаковыми