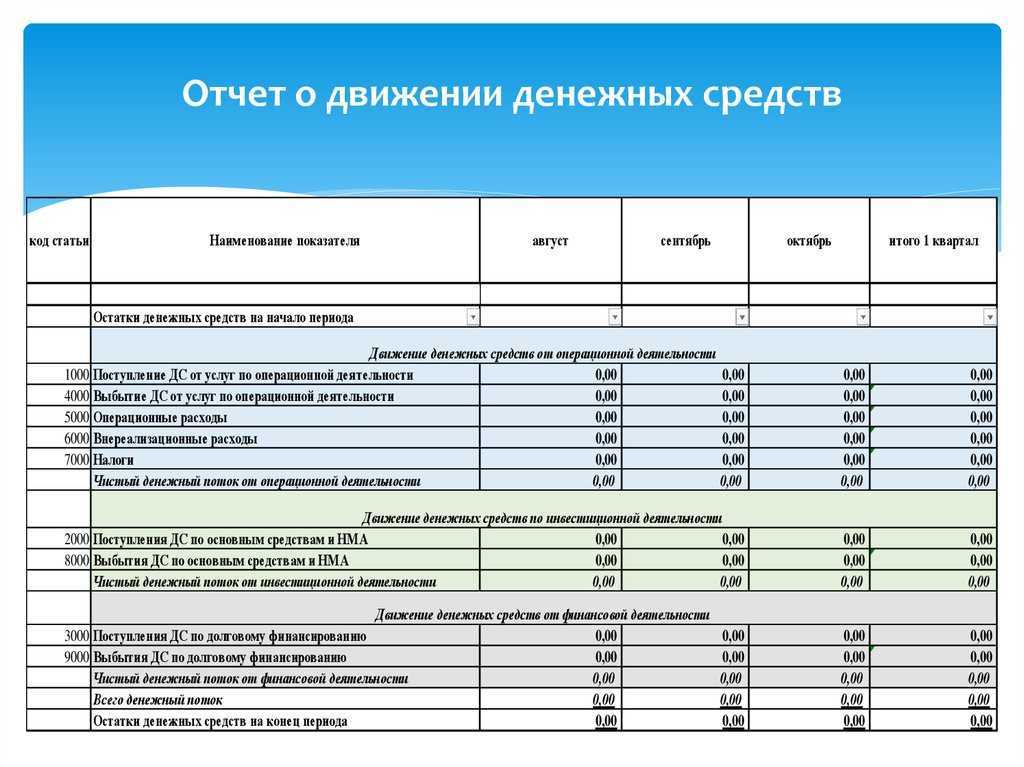

Структура и содержание отчета

Законодательство утвердило унифицированный бланк отчета в Приказе Минфина № 66н. Поэтому свободную форму для его составления использовать нельзя. При этом структура бланка на первый взгляд сложная, так как включает множество «непонятных» кодов. Однако опытный специалист сможет быстро заполнить документ.

Отчет состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации: текущей, финансовой, а также инвестиционной.

При этом необходимо иметь в виду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

- обменные операции с валютой;

- получение и сдача кассовой наличности на счет в банке;

- обмен денежных эквивалентов друг на друга;

- перевод с одного счета организации на другой и т.п.

Важная особенность: в отчет включаются любые денежные операции компании, подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены. Но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

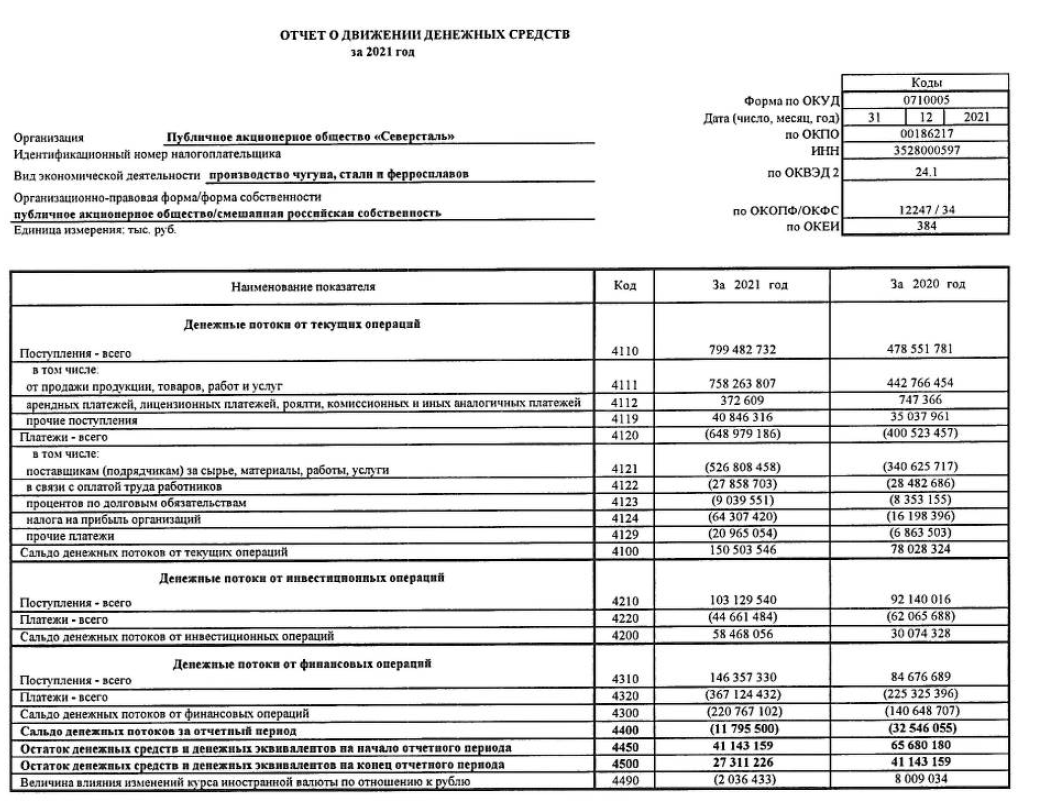

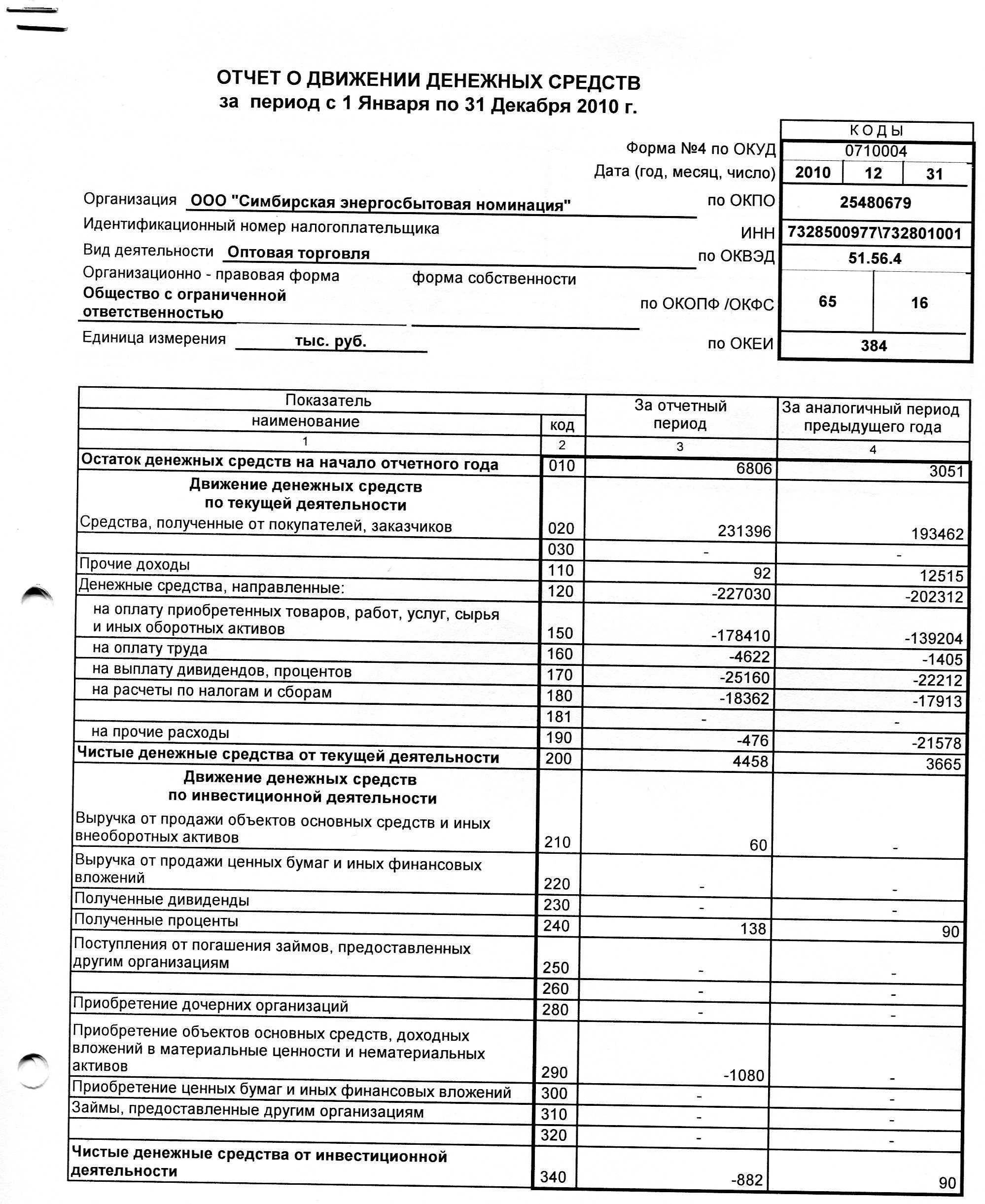

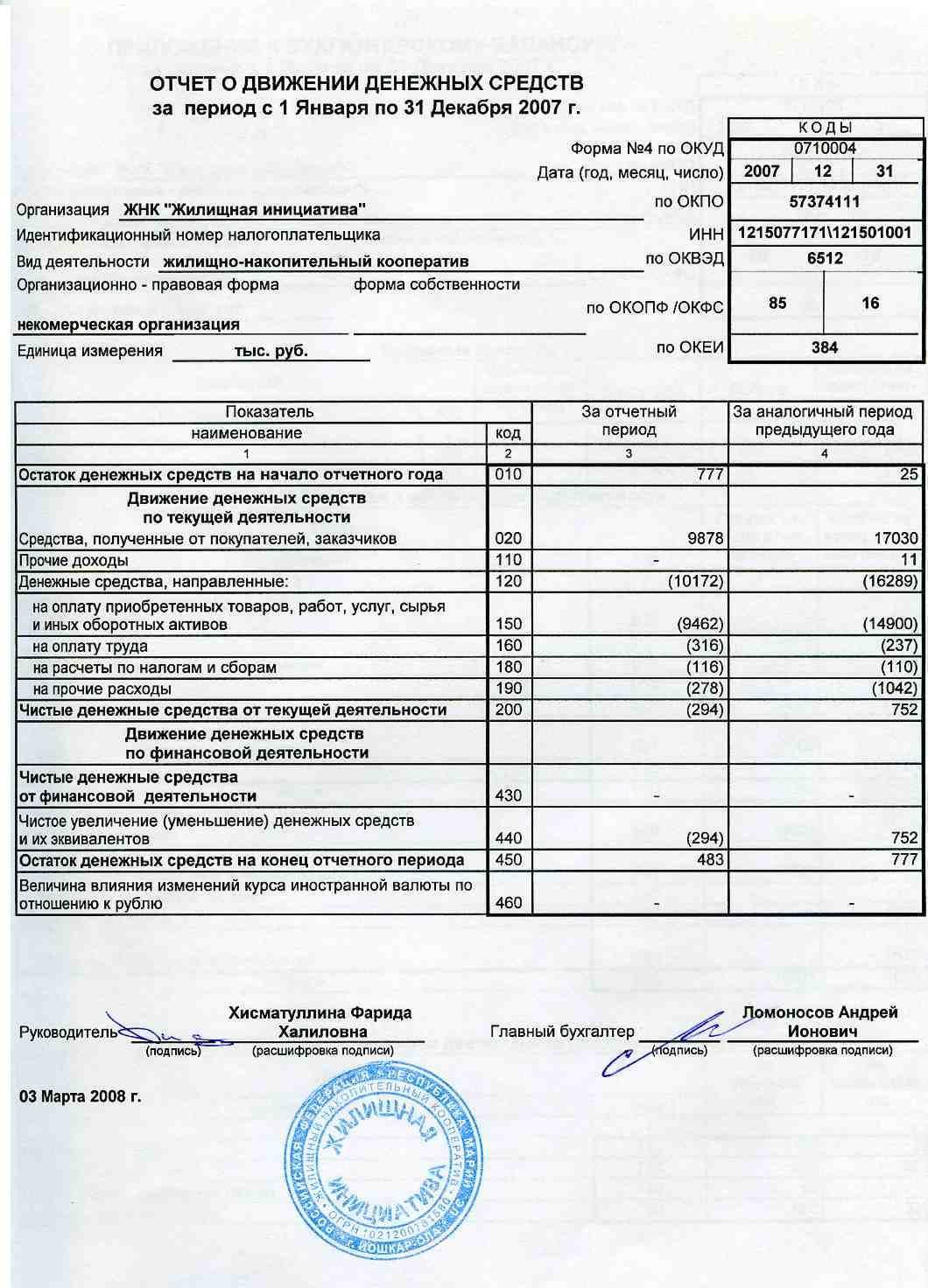

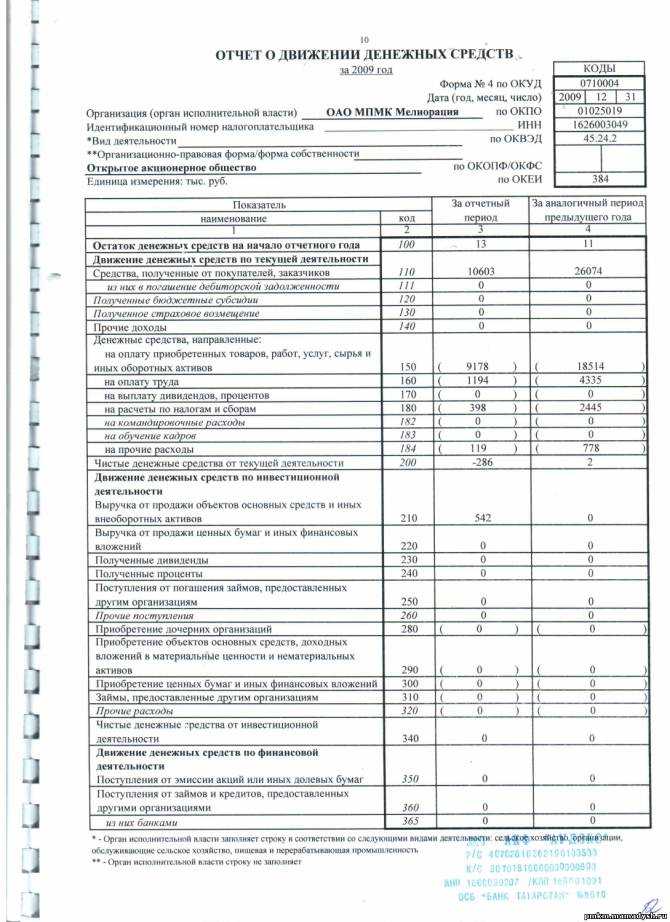

Пример заполненного отчета о движении денежных средств

При заполнении подобных документов важно учитывать ряд специфических терминов. Термин «текущая деятельность» отражает главную цель хозяйственной деятельности компании

Целью каждого предприятия является получение прибыли за счет реализации изготовленных товаров или оказания услуг. Важно отметить, что в некоторых случаях получение дохода является второстепенной задачей. Как правило, такие организации сосредоточены на выполнении строительных работ, фермерстве и производстве товаров. Несмотря на то что в данном случае доходность является второстепенной задачей, данные компании получают высокую прибыль.

Согласно разработанному порядку заполнения четвертой формы, в сам документ включаются записи, дублирующие бухгалтерскую отчетность. Инвестиционная деятельность предполагает вложение денежных средств в объекты недвижимости и бизнес-проекты. Финансовая деятельность связана с краткосрочным инвестированием и выпуском собственных акций.

В том случае, когда за время отчетного периода компания проводила финансовые и инвестиционные операции, на страницах отчета следует привести подробную расшифровку. Подобные сведения позволяют изучить все источники доходов компании и порядок расходования денежных средств. В качестве источников дохода рассматриваются:

- Все имеющиеся рынки сбыта товарной продукции.

- Денежные средства, полученные путем оказания услуг.

- Получение денежных средств от бюджетных фондов и частных структур.

- Банковские займы, кредиты и ссуды.

- Деньги, полученные за счет продажи активов.

- Проценты по ценным бумагам и инвестициям.

Статья расходов компании включает в себя затраты на приобретение производственной техники, выплаты работникам и отчисления в государственный бюджет. К этой же группе можно отнести денежные средства, предназначенные для создания инвестиционного портфеля и выплаты процентов инвесторам компании. При наличии кредитов, все суммы, использующиеся для погашения займа, также следует включить в статью расходов компании.

При заполнении строк, посвященных расшифровке денежного оборота, необходимо раздельно указывать выплаты по дивидендам и кредитам. В отдельной строке указываются непредвиденные траты бюджета. Ниже, мы предлагаем рассмотреть, как заполнять (пример построчно) отчетность ДДС:

В форме 4 отражаются денежные процессы наличного и безналичного формата

Методы составления отчета

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

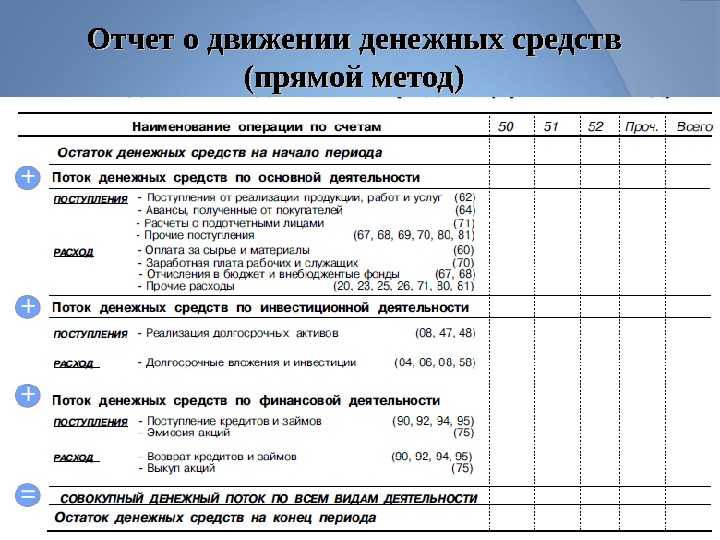

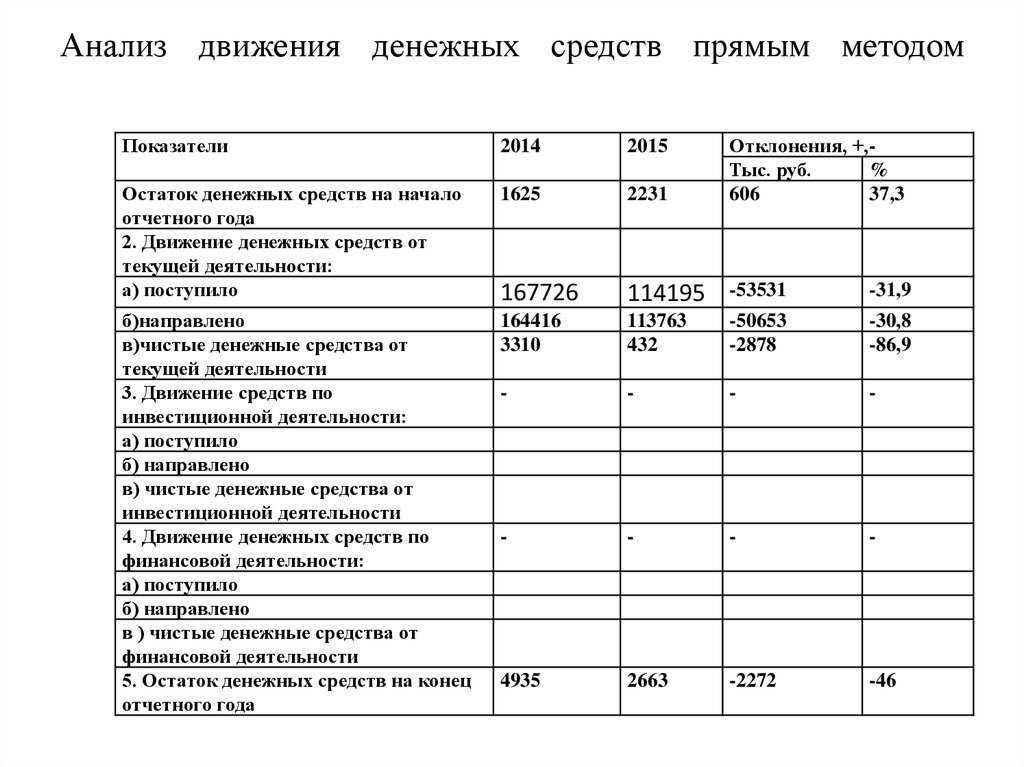

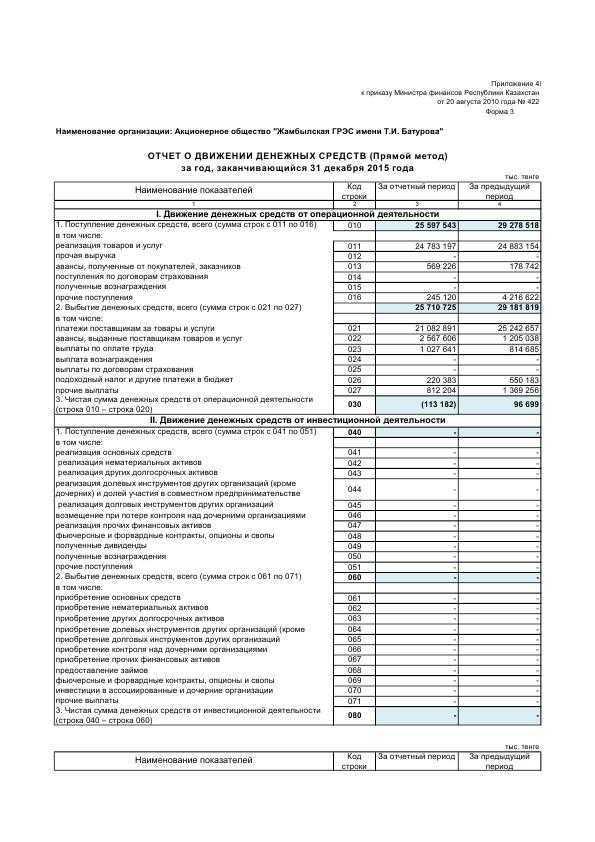

Существует два метода составления отчета о ДДСр: прямой и косвенный. Однако на практике чаще всего применяется лишь второй прием, так как он не требует анализа дополнительной информации. Отличие прямого и косвенного отчета заключается в порядке составления первого раздела документа, содержащего результаты текущей деятельности предприятия.

Косвенный

В ходе составления отчета косвенным методом можно определить взаимосвязь между финансовым оборотом и иными показателями деятельности компании.

Характерной особенностью косвенного метода формирования отчета о ДДСр является то, что первый раздел заполняется на основании ведомости о финансовых результатах деятельности фирмы. При этом учитываются неденежные поправки, такие как:

- переоценка активов организации;

- динамика задолженностей (кредиторской, дебиторской);

- амортизация;

- переоценка сырья и материалов и др.

Прямой

Порядок составления отчета прямым методом отличается от косвенного формированием первого раздела, посвященного текущей деятельности фирмы. В нем не просто отражается финансовый результат, а подробно расписываются все поступления и затраты. Статьи расходов и доходов на основную деятельность еще делятся на подразделы по видам операций. Например, общую сумму поступлений расписывают на:

- приобретение оборудования;

- обслуживание основных средств;

- покупку продуктов и др.

В раздел доходов от текущей деятельности предприятия включаются все поступления от операций, связанных с основной деятельностью фирмы. В состав затрат включают:

- расчеты с поставщиками и подрядчиками;

- фонд оплаты труда;

- налоги.

Шаг 3. Соберите все операции в одном месте

Теперь пора собрать все данные в одном месте, то есть построить тот самый отчет ДДС. Варианта два – собрать все движение денег в таблицах или использовать специализированный сервис для финучета.

Таблицы

ДДС – один из самых простых управленческих отчетов, но чтобы он был удобным и хоть немного автоматизированным, придется потрудиться.

Обратите внимание на строку формул сверху – это только одна из формул на листе «Операции», которая позволяет хоть немного автоматизировать учет движения денег

Избежать возни с формулами можно – для этого есть готовые шаблоны отчета ДДС, в которых уже расставлены необходимые формулы. Однако вносить все данные на начальном этапе и в будущем все равно придется руками. Плюс, часто таблицы требуют доработки под конкретный бизнес, поэтому разобраться в формулах и логике построение отчета, скорее всего, придется.

Специализированный сервис

Для построения ОДДС и других управленческих отчетов можно использовать специализированные сервисы, например, Adesk. Это, во-первых, проще – не нужно городить огромные формулы и ломать голову над синхронизацией листов, во-вторых – большую часть процессов можно автоматизировать.

Как это работает:

- Зарегистрируйтесь в сервисе за 2 минуты.

- Подключите интеграцию с банком, чтобы операции по счетам автоматически загружались в сервис.

- Добавьте статьи расходов и настройте правила автоматизации, чтобы операциям автоматически присваивалась нужная статья.

- Сделайте два клика мышкой, чтобы построить отчет ДДС.

Теперь все операции будут сами подгружаться в сервис из банка и помечаться нужной статьей. А вам останется только открывать ДДС, анализировать результаты и принимать правильные решения.

Так выглядит отчет ДДС в Adesk. В настройках есть несколько фильтров, которые позволяют смотреть данные по всему бизнесу, отдельным проектам или счетам, по разным видам деятельности

Так выглядит отчет ДДС в Adesk. В настройках есть несколько фильтров, которые позволяют смотреть данные по всему бизнесу, отдельным проектам или счетам, по разным видам деятельности

Нет времени возиться с таблицами? Попробуйте Adesk!

Сервис сам построит отчет ДДС и другие управленческие отчеты на основе ваших данных – не придется разбираться в формулах, справочниках и городить километровые таблицы.

Попробовать бесплатно

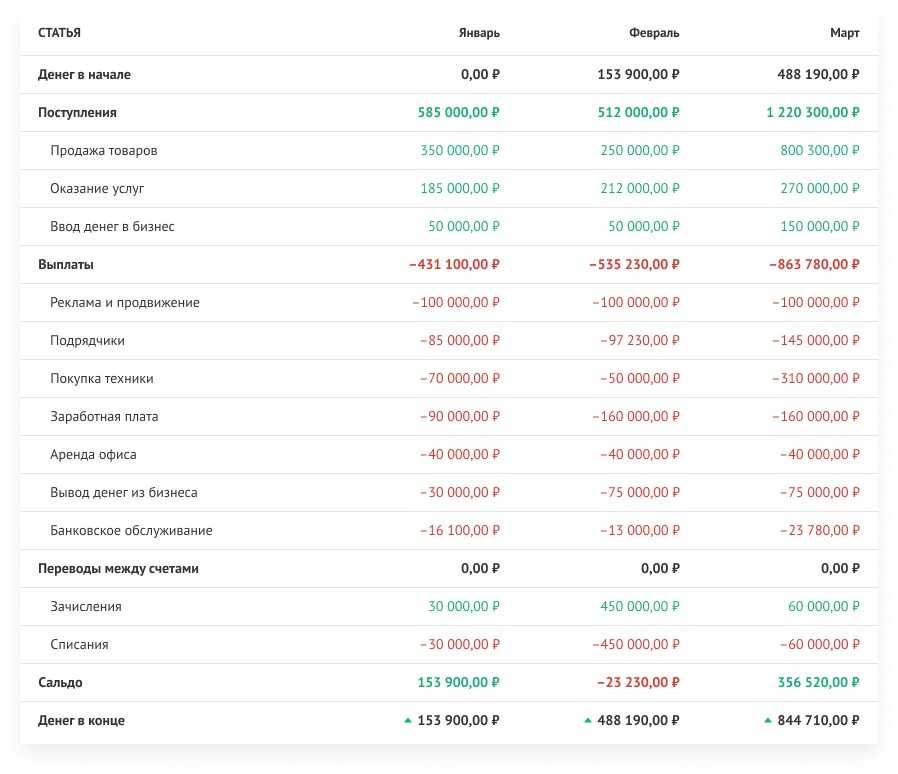

Что такое отчет ДДС

ДДС или Cash Flow, англ. денежный поток – это отчет о движении денег по счетам. Он показывает, на что бизнес тратит средства, а с чего зарабатывает. В отчете отображаются все приходные и расходные операции, но не как в банковской выписке, а по статьям – это облегчает навигацию и помогает в принятии решений.

В отчете есть три основных раздела:

- Сумма на начало периода

- Поступления и выплаты за выбранный период

- Остаток средств в конце периода.

ДДС помогает:

- Видеть, сколько денег лежит на счетах компании. Это особенно полезно для предпринимателей, у которых несколько счетов, касс, электронных кошельков и заначка под матрасом. Не нужно открывать кучу интернет-банков и суммировать остатки на калькуляторе.

- Оптимизировать расходы. ДДС подразумевает фиксацию расходов по статьям, поэтому вы всегда можете увидеть, куда и сколько денег уходит. По результатам месяца или квартала легко проанализировать самые затратные статьи и, например, закупать в офис меньше сладостей или сократить бюджет на рекламу.

- Планировать дальнейшую деятельность. Когда есть понимание, сколько денег на счетах компании, можно планировать расходы, например, увеличить бюджет на рекламу или купить новую плазму в переговорку.

- Взять кредит в банке. При подаче заявки на кредит, банк, кроме прочего, запросит отчет ДДС и по нему оценит, способен ли бизнес платить по кредиту.

В бухгалтерском учете отчет ДДС подчиняется правилам и строится по форме, признанной Приказом Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций».

В управленческом учете нет стандартизированных форм и строгих правил, поэтому каждый собственник сам решает, как оформлять и вести отчет. Но есть набор базовых действий, которые нужно выполнить, чтобы составить грамотный управленческий отчет ДДС.

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

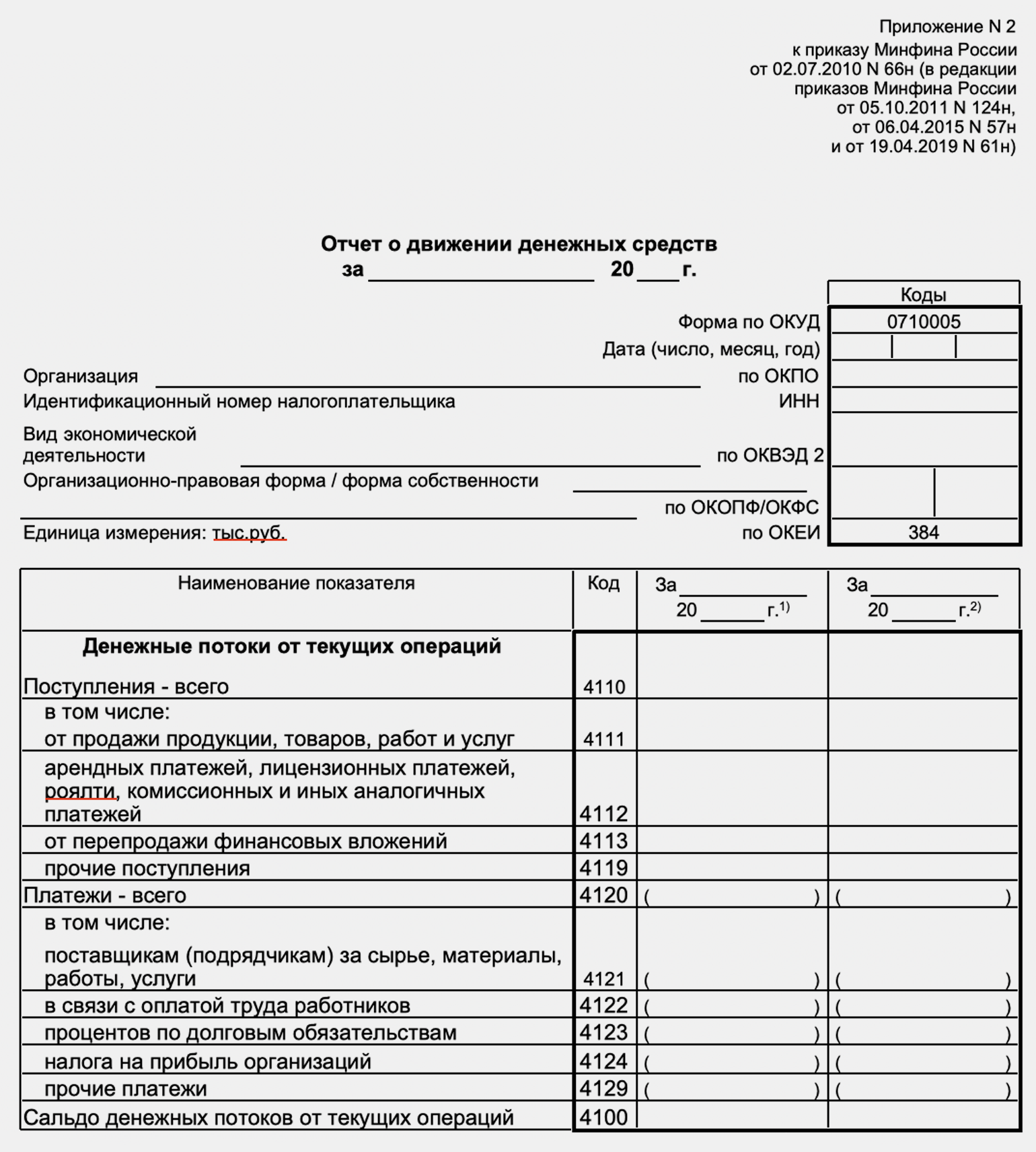

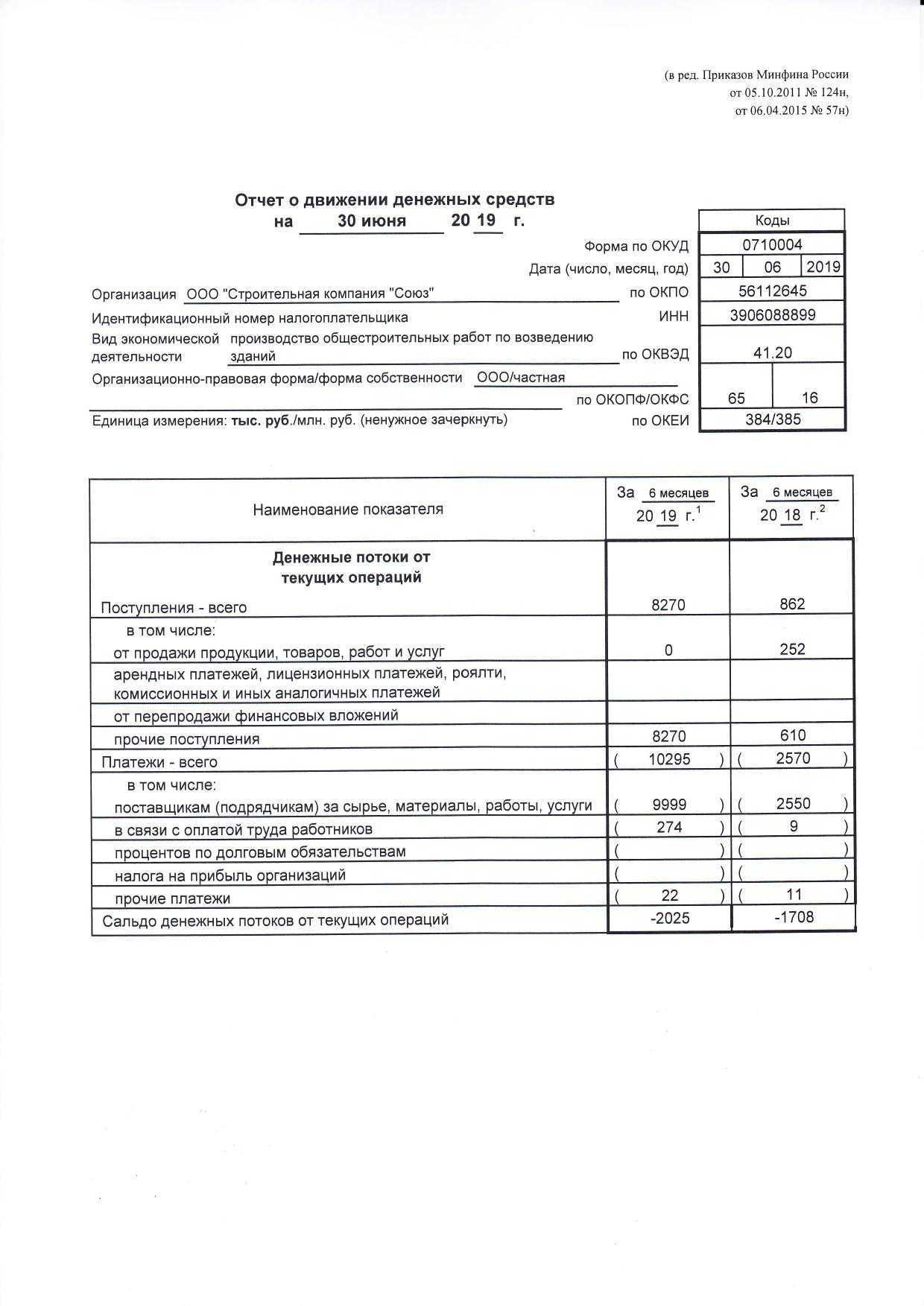

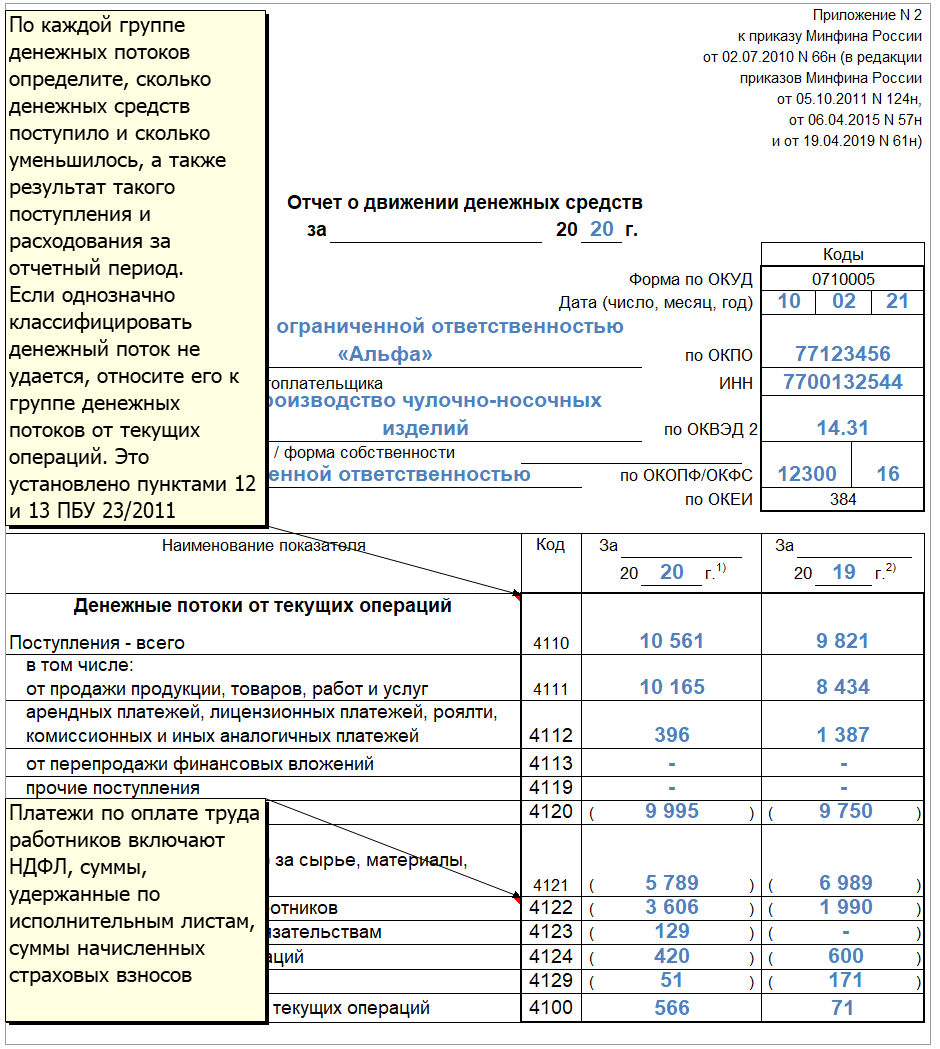

Форма отчёта о движении денежных средств

Бланк формы отчёта о движении денежных средств — таблица с показателями, над которой приведены:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единицы измерения показателей в отчёте — с 2019 года показатели выражаются только в тысячах рублей.

Показатели отчёта — поступления денег и выплаты — сгруппированы в три раздела по типам деятельности компании:

Денежные потоки от операционной деятельности. К ним относят денежные потоки, связанные с основной деятельностью компании, которая приносит выручку

Например, прибыль или убытки от продажи товаров или услуг.Это раздел, на который все пользователи отчёта обращают внимание в первую очередь. Здесь можно увидеть, какой результат в денежном выражении получила компания.

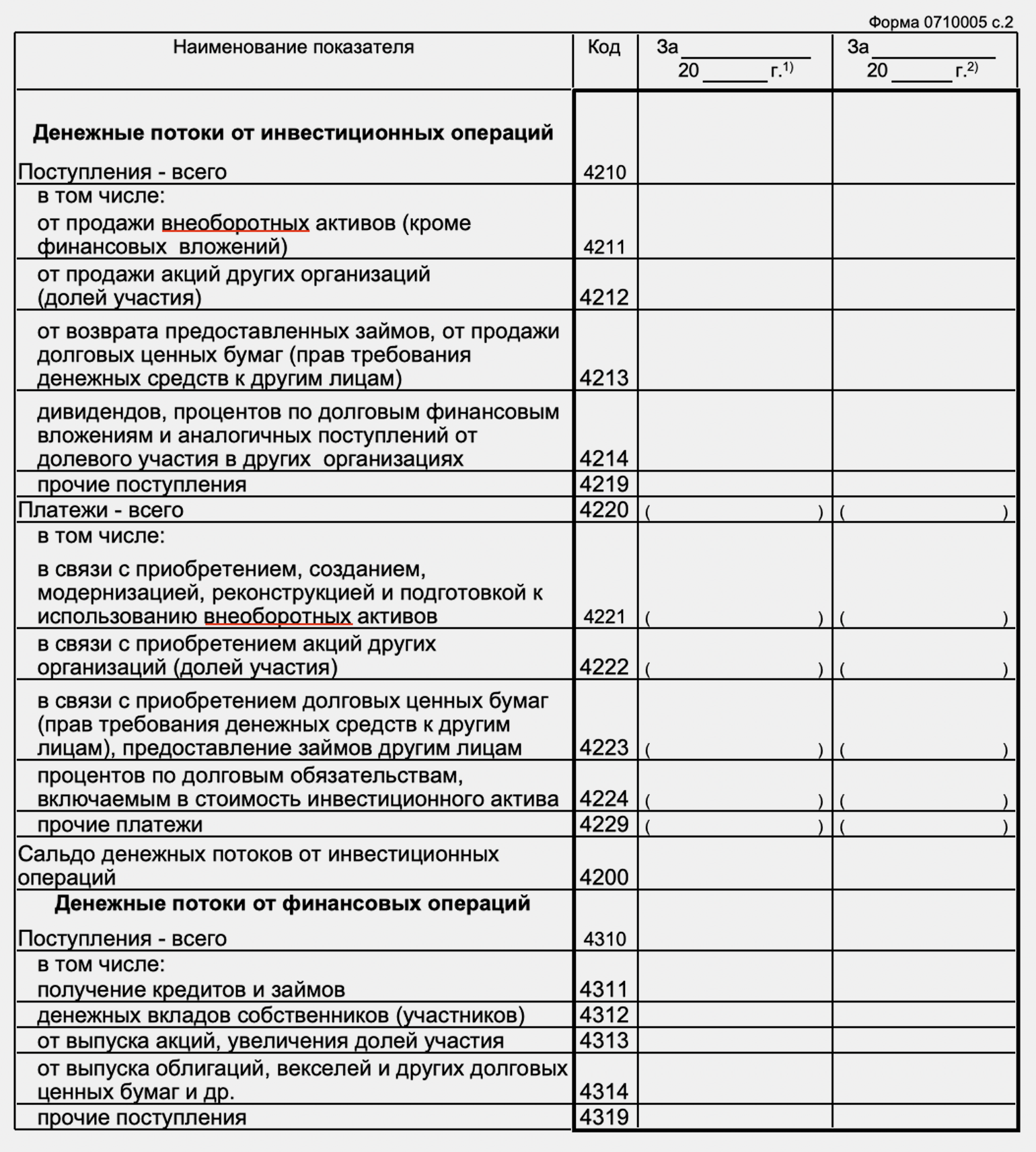

Денежные потоки от инвестиционной деятельности

Это потоки от покупки или продажи основных средств или ценных бумаг, дивидендов, выдачи займов.

Денежные потоки от финансовой деятельности. Это потоки от получения и погашения кредитов и займов, выплат процентов или дивидендов, выпуска ценных бумаг.

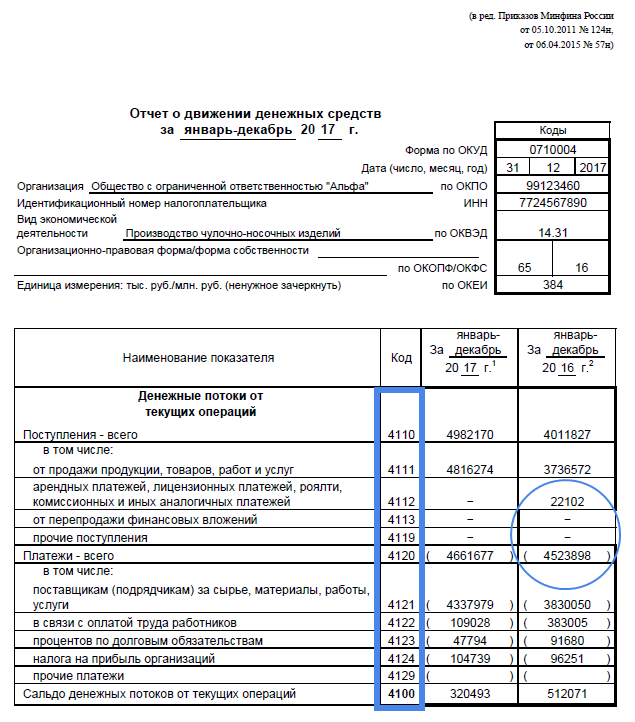

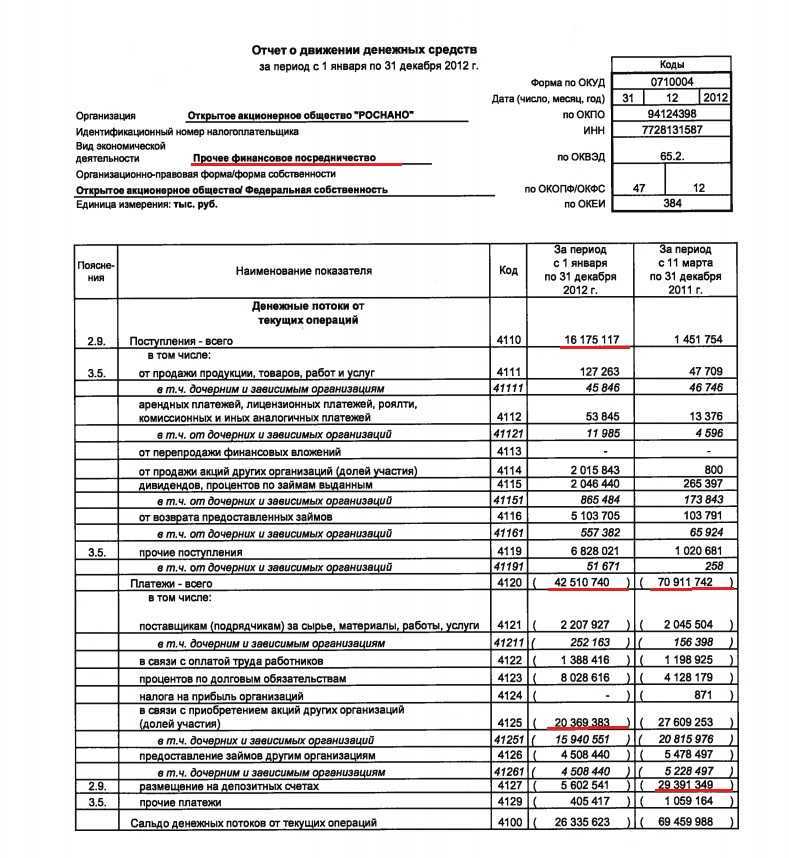

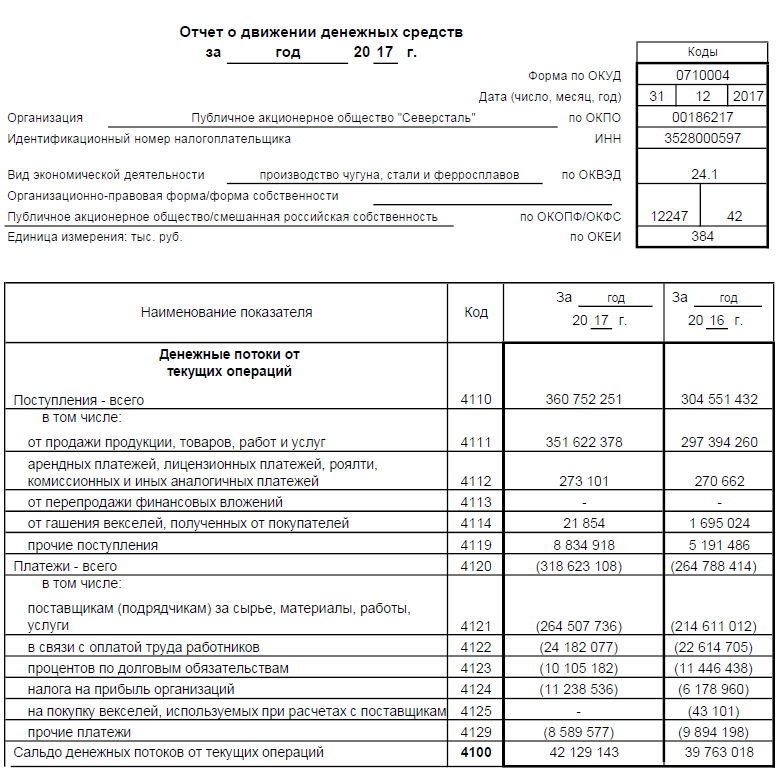

На иллюстрации ниже приведена форма отчёта о движении денежных средств с перечнем строк, которые нужно заполнить.

В скобках отражают суммы платежей. При расчёте результатов отчёта эти значения нужно будет вычитать.

В следующих разделах рассмотрим на примере, как заполнять разделы отчёта о движении денежных средств.

Так выглядит форма отчёта о движении денежных средствИзображение: glavbukh.ru

Так выглядит форма отчёта о движении денежных средствИзображение: glavbukh.ru

Так выглядит форма отчёта о движении денежных средствИзображение: glavbukh.ru

Какие сведения необходимо отразить

Человек, не имеющий экономического образования, может испытывать сложности с составлением подобной документации. Отчет, посвященный движению наличности, включает в себя три крупных раздела. В каждом разделе указываются кодовые обозначения денежных операций. Первый раздел посвящен текущим операциям компании. Во втором разделе приводится финансовая история, а третья часть документа посвящается инвестиционной деятельности компании.

Важно отметить, что далеко не все операции, связанные с денежным оборотом, должны фиксироваться в отчетах. Действующие правила разрешают не указывать на страницах отчета информацию об обмене валюты и о получении наличных средств в банковской организации

Подробный перечень действий, которые должны быть отражены в отчете, приводится в шестом пункте Положения по Бухгалтерскому Балансу (ПБУ). Нужно выделить тот факт, что на страницах отчета должны быть приведены сведения обо всех финансовых операциях, согласно квалификационным требованиям самого документа. При заполнении отчета все денежные операции указываются в национальной валюте и в той единице измерения, что применялась при формировании баланса.

Чтобы грамотно составить отчет ДДС, необходимо ознакомиться с правилами внесения сведений по строчкам формы

Чтобы грамотно составить отчет ДДС, необходимо ознакомиться с правилами внесения сведений по строчкам формы

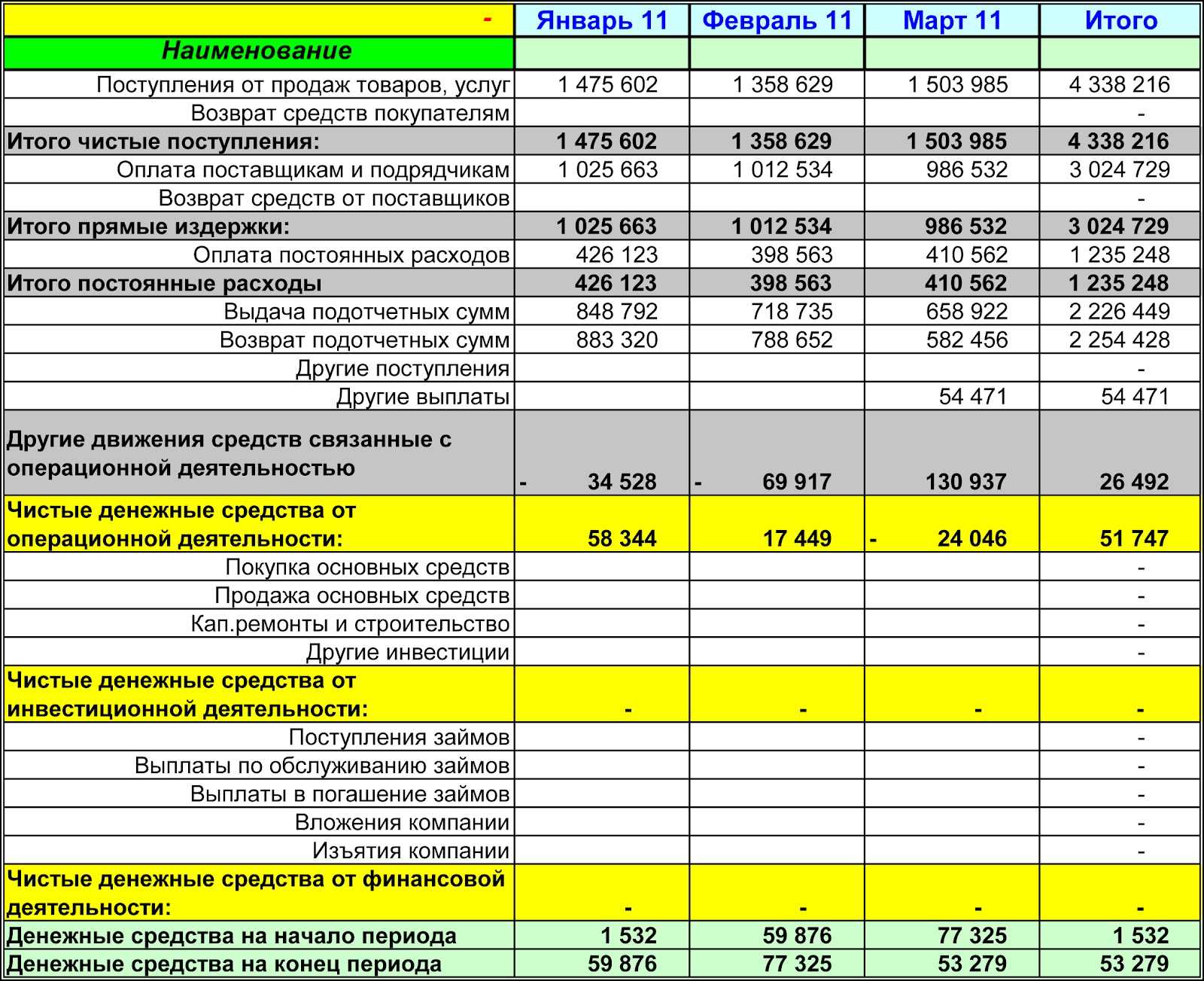

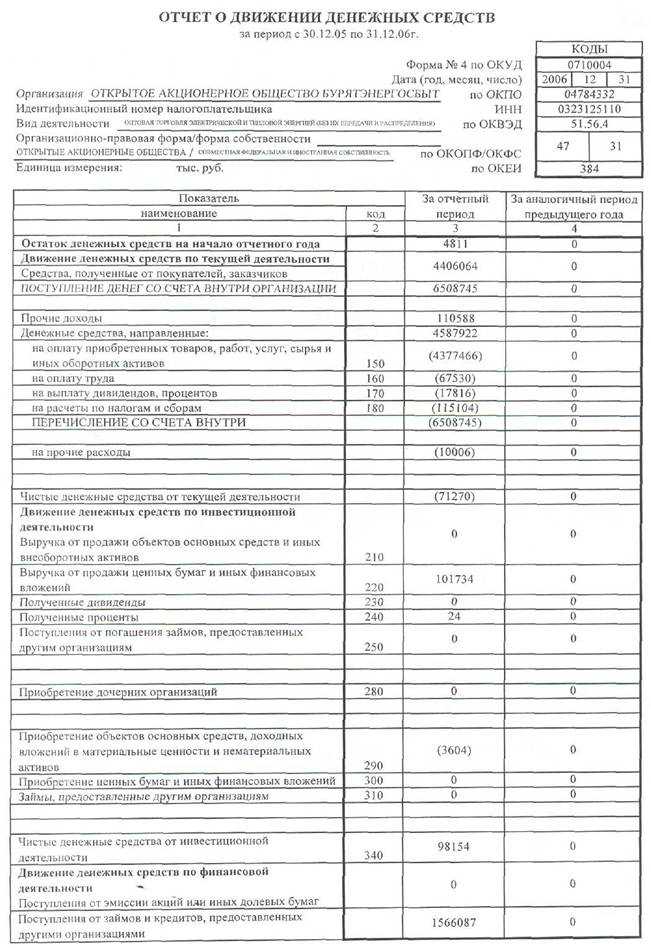

Пример составления отчета о движении денежных средств

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации, дата составления, код ОКПО, ИНН и вид экономической деятельности, обязательно в виде кода ОКВЭД и расшифровки, ОКОПФ, ОКФС, ОКЕИ.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках. Первым делом сюда вписываются сведения о «приходе»:

- в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам;

- в строках 4111, 4112, 4113, 4115, 4119 указываются поступления от реализации товара, оказания услуг, аренды, роялти, перепродажи, а с 2021 года надо указывать еще и субсидии из муниципального бюджета, выделенные на финансирование текущих расходов.

Со следующих строк учитываются платежи. Так, в строках с 4121 по 4127 включительно указывают оплату поставщикам, зарплату, проценты по долговым обязательствам, уплату сборов, налогов, включая на прибыль организаций и НДС. Кроме того, под кодом 4127 теперь надо отражать суммы, потраченные на оплату штрафов.

Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов). В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

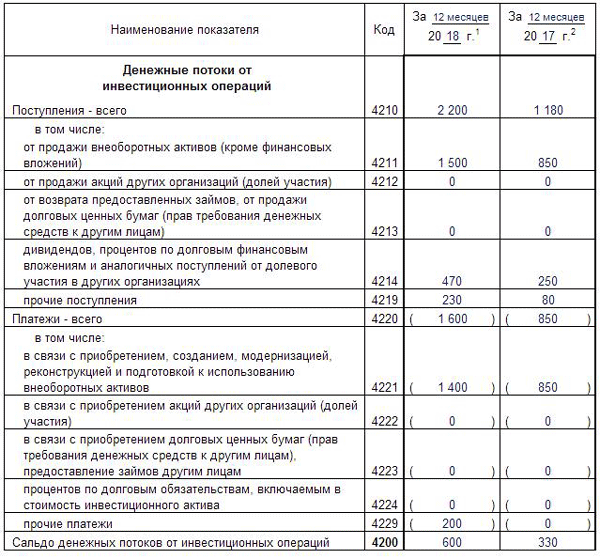

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

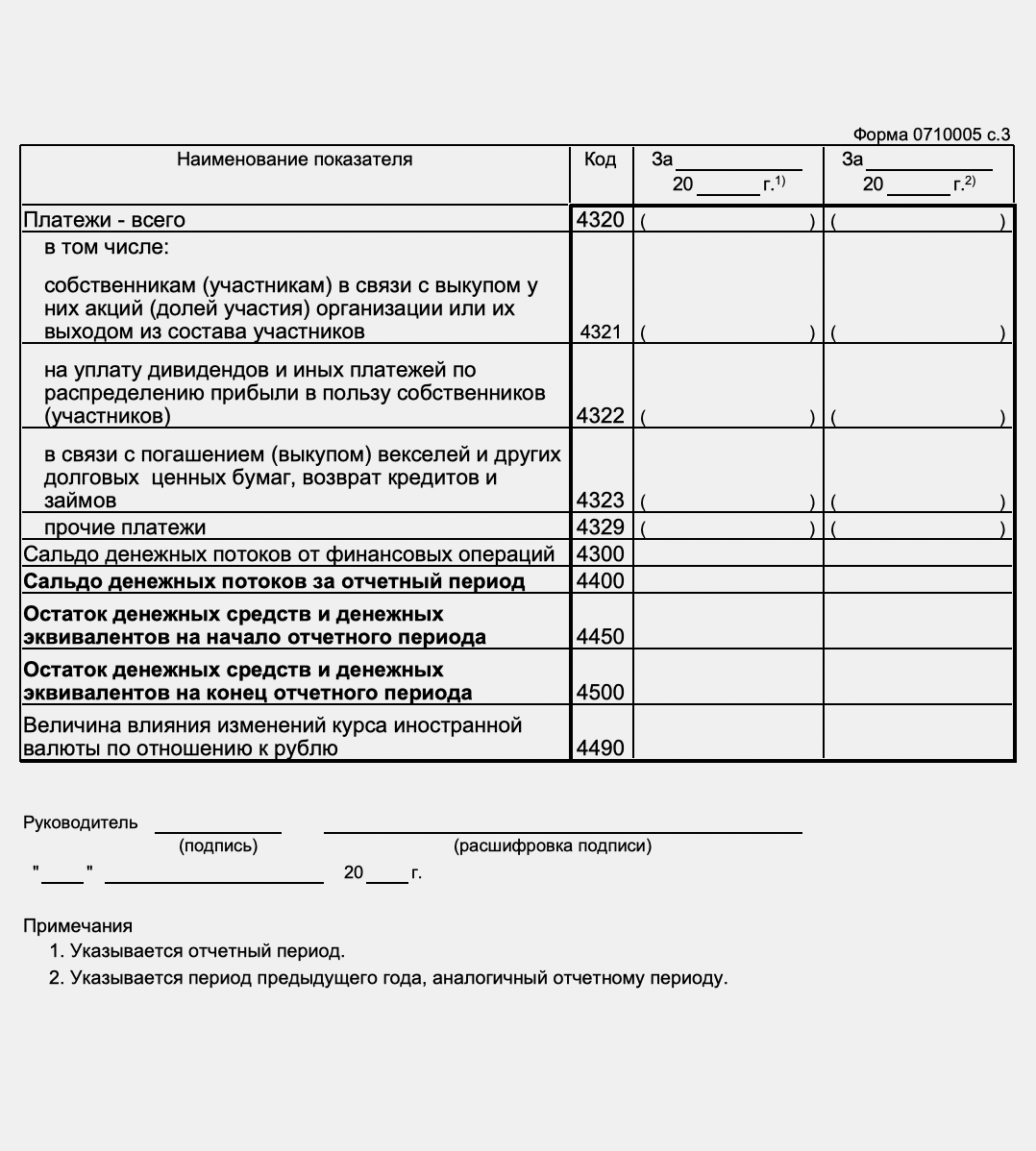

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

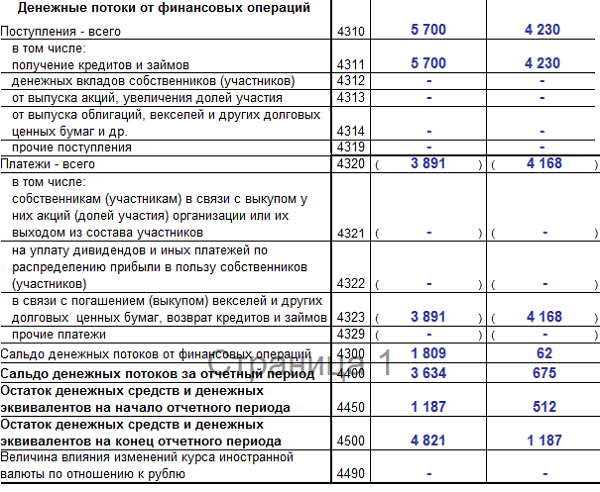

Деятельность финансового направления

В завершающем блоке отчета фиксируются материалы по применению денежной массы финансового характера. В верхней строчке раздела (4310) обозначается цифра итоговых поступлений. Принцип заполнения последующих строчек (4311-4319) не отличается от вышеприведенных разделов:

- сумма заемных денег

- средства, вложенные владельцами (участниками)

- выпуск акций, повышение долевого участия

- выпуск векселей, облигаций и иных бумаг долгового характера

- прочие входящие платежи

По соответствующему принципу заполняются строчки с материалами о затратах финансового характера:

- строчка 4320 – итоговые показатели затрат

- выплаты владельцам (участникам) в связи с выкупом акций (долей)

- выплата дивидендов из прибыли собственникам фирмы

- возврат заемных средств, выкуп векселей

- прочие перечисления

- сальдо

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

Что проверяют инспекторы?

При анализе деклараций необходимые показатели рассчитываются по имеющимся (54-м вместо ранее представленных 44-х) формулам в зависимости от статуса налогоплательщика и характера операций. С помощью этих формул проводится сверка значений между разд. 1 – 7 и 8 – 12. Например, согласно Контрольным соотношениям по НДС налоговики затребуют пояснения:

– если сумма НДС в разд. 9 будет больше, чем в разд. 2 – 6 (п. 1.27);– если вычеты в разд. 8 будут меньше, чем в разд. 3 – 6 (п. 1.28);– если итоговое значение на последней странице разд. 8 (строка 190) будет больше суммы НДС к вычету (строка 180 разд. ![]() (п. 1.32);– если сумма НДС по счету-фактуре, разница по корректировочному счету-фактуре (строки 200 – 210 разд. 9) не совпадает с итоговым значением на последней странице разд. 9 (строки 260 – 270) (пп. 1.37, 1.38).

(п. 1.32);– если сумма НДС по счету-фактуре, разница по корректировочному счету-фактуре (строки 200 – 210 разд. 9) не совпадает с итоговым значением на последней странице разд. 9 (строки 260 – 270) (пп. 1.37, 1.38).

Как формировать показатели

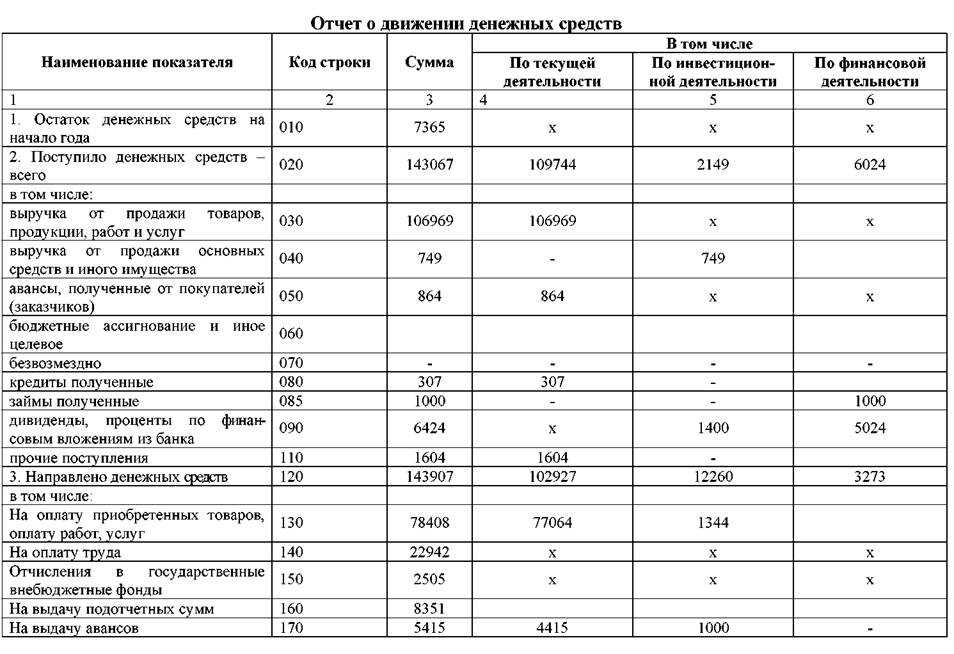

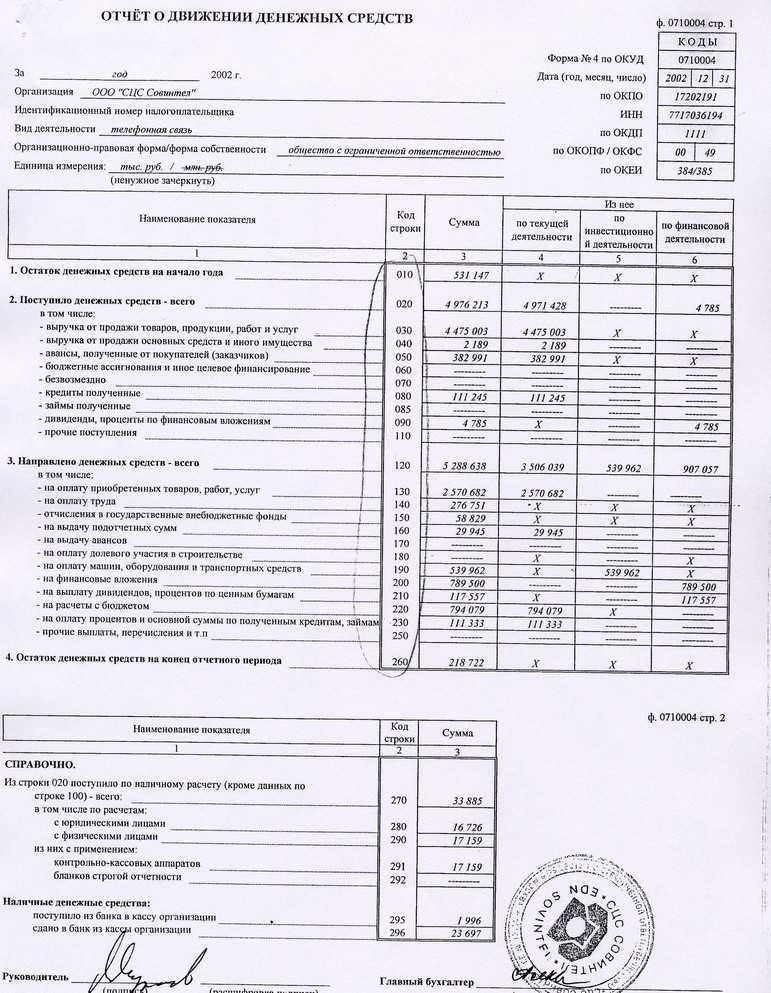

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

Пример, как определить результат движения денежных средств от текущей деятельности

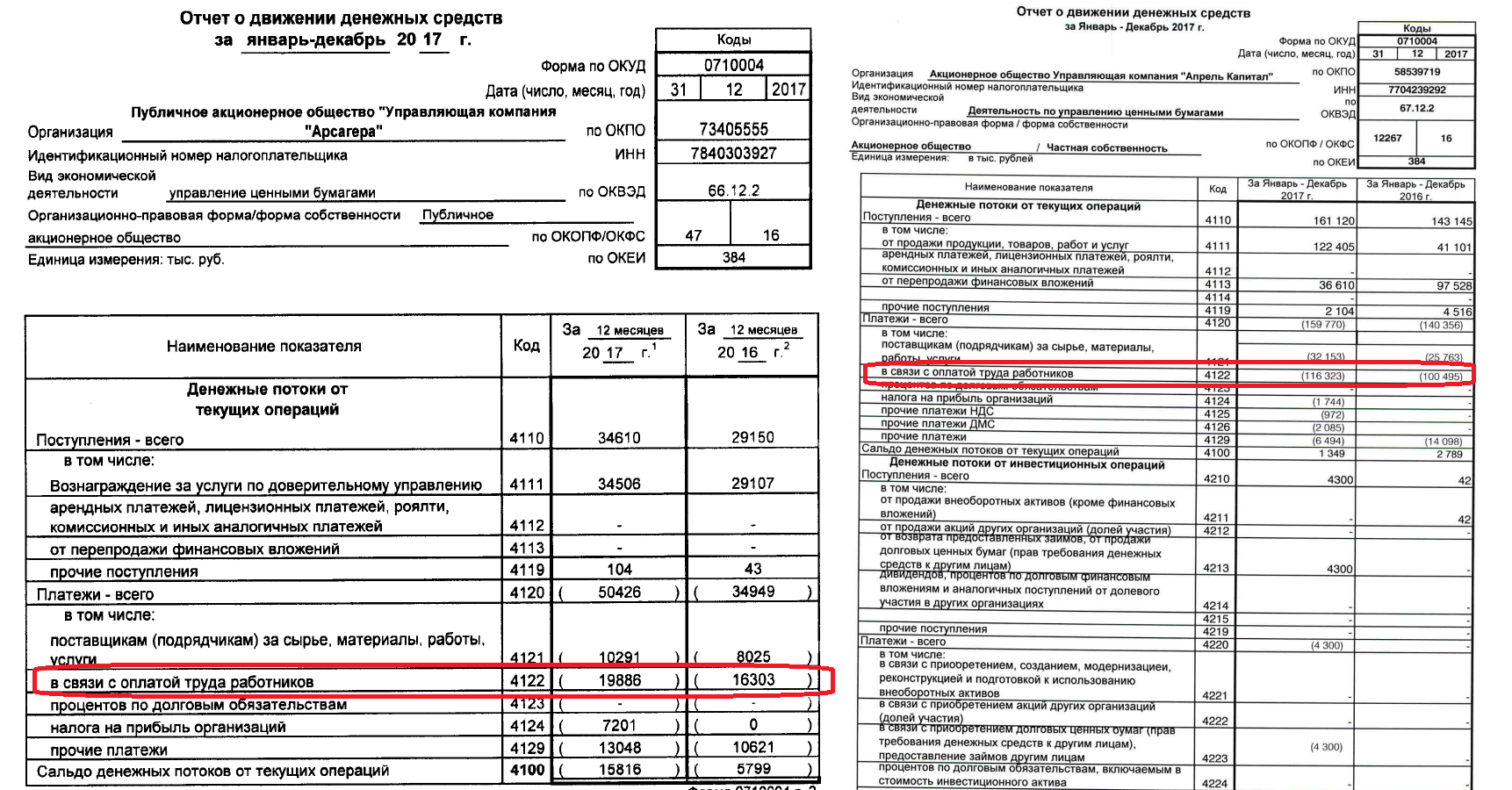

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

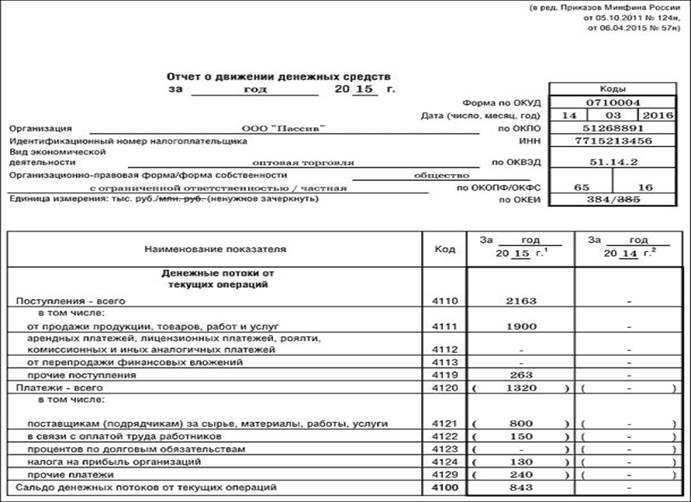

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

|

в том числе: от продажи продукции, товаров, работ и услуг |

4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

|

в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см.

правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

О некоторых пунктах Контрольных соотношений декларации по НДС

К добавленным в Контрольные соотношения декларации по НДС пунктам относятся также:

|

№ пункта |

Возможное нарушение законодательства |

Формулировка нарушения |

|

|

1.45 |

Раздел 9: сумма строк 175 = строке 235 на последней странице. Если левая часть равенства > правой |

, , п. 8 |

Вероятно, занижена сумма НДС, исчисленного к уплате в бюджет |

|

1.46 |

Раздел 9: сумма строк 205 = строке 265 на последней странице. Если левая часть равенства > правой |

||

|

1.48 |

Приложение 1 к разд. 9: строка 055 + сумма строк 285 = строке 345. Если левая часть равенства > правой |

, , п. 3 |

|

|

1.50 |

При условии заполнения в разд. 2 за отчетный налоговый период строк 040 – 060 в строке 070 этого раздела указываются коды 1011705, 1011709, 1011715 |

Пункты 4, 6, 8 |

Вероятно, неверно указан код |

|

1.51 |

При условии заполнения в разд. 2 за отчетный налоговый период строк 020 – 060 в строке 070 этого раздела указывается код 1011703 |

Пункт 3 |

|

|

1.52 |

При условии заполнения в разд. 2 за отчетный налоговый период строк 020, 040 – 060 в стро- ке 070 этого раздела указываются коды 1011707, 1011711, 1011712, 1011714 |

Пункты 1, 5 ст. 161; п. 10 |

|

|

1.53 |

Значение в разд. 1 строки 020 и (или) разд. 2 строки 040 = значению КБК для декларации по НДС, указанному в соответствии с кодами классификации доходов бюджетов РФ |

Неверно указан КБК |

|

|

1.54 |

Значение в разд. 1 строки 010 (или) разд. 2 строки 050 = значению, указанному в ОК 033-2013 (ОКТМО), утвержденному Приказом Росстандарта от 14.06.2013 № 159-ст |

Неверно указан ОКТМО |

* * *

Контрольные соотношения к декларации по НДС обновлены. При ее сдаче за I квартал 2019 года проверять показатели формы нужно с учетом изложенной выше информации.

Луговая Н. Н.,эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

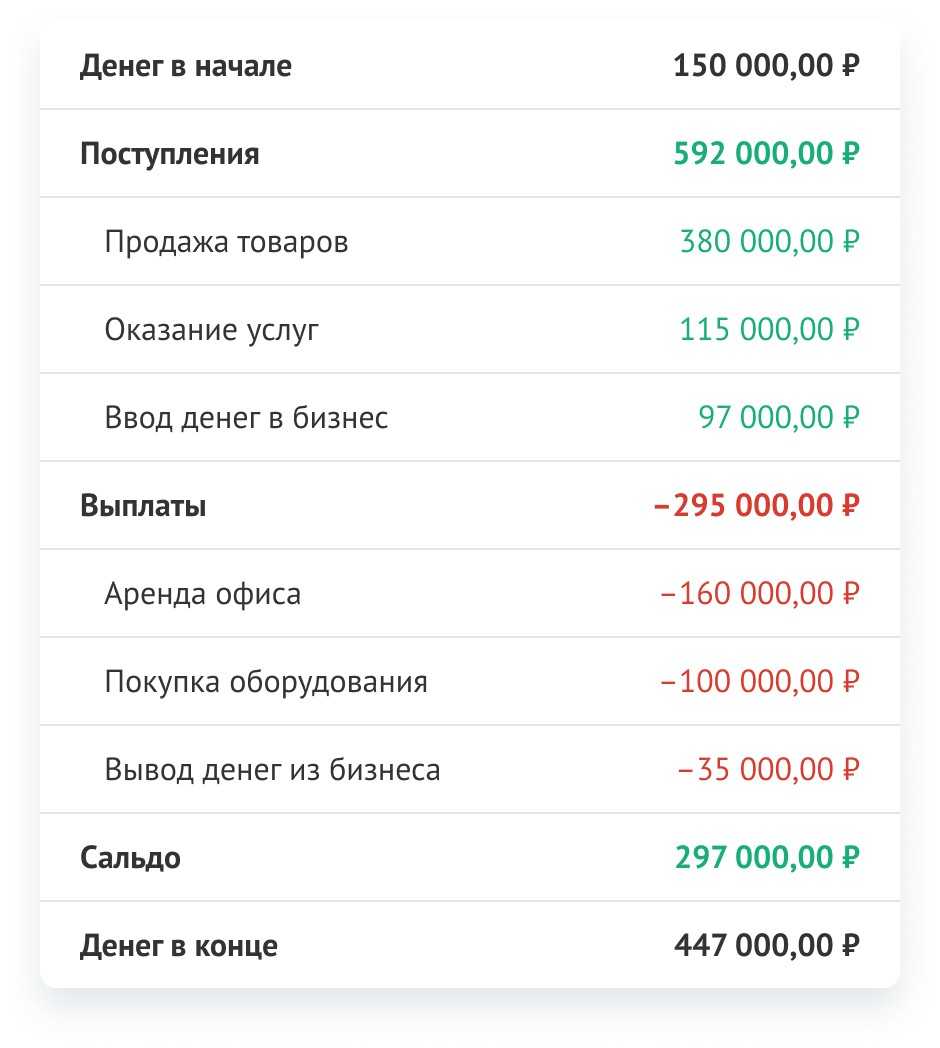

Составление отчета о движении денежных средств

План действий по составлению ДДС в укрупненном варианте состоит из следующих шагов:

- Понять какие расходы к каким статьям относятся

- Внести расходы в нужные статьи

Начнем с распределения расходов между статьями. Рассмотрим отчет с точки зрения видов деятельности:

Операционная деятельность

Получено от покупателей – 134 000 руб.

Оплачено поставщикам за аренду, интернет и пр. 26 150 руб.

Была произведена оплата за товар – 45 000 руб.

Инвестиционная деятельность

Оплачены полностью основные средства – 300 000 руб.

Финансовая деятельность

Был оплачен уставной капитал в размере 10 000 руб.

Получен займ – 500 000 руб.

Форму отчета можно взять здесь.

После того, как мы внесли все данные, мы получим отчет о движении денежных средств в следующем виде:

Образец заполнения

Отчет форма 4 распределен на три блока и строки, в которых указываются все финансовые суммы от операций на протяжении определенного периода, их сальдо, итоговое сальдо денежных средств, остатки на начало и конец операционного периода.

В отчете о движении денежных средств расшифрованы кредитовые и дебетовые обороты за операционный период по счетам денежного учета, отображенным в строке 250 формы бухгалтерского баланса: по счетам 50, 51, 52, 55, 57. Суммы, указанные по этим счетам, предоставляются в определенной сфере деятельности.

При отображении текущего расхода и прихода денежных средств ему присваивается своя определенная строка, в которую нужно вписывать необходимую сумму. Если это будут расходы, сумма обязательно заключается в круглых скобках. Если же вы не можете конкретно классифицировать вашу операцию, тогда заносите ее в строку 4119 и в строку 4129 данного отчета по текущей деятельности.

Построчное заполнение отчета о движении денежных средств за 2014 год:

Денежных потоки от текущих операций:

Поступления:

Общая сумма поступлений денежных средств вписывается в строку 4110 – и рассчитывается как сумма данных строк 4110 – 4119.

4111 — указана сумма поступивших денежных средств и их эквивалентов на расчетный счет и в кассу за реализованные товары и услуги.

Поступления таких регистров отображаются на таких счетах: 50, 51, 52, 58, 76. Данные счета отображаются в отчете за вычетом:

- суммы НДС, не считая НДС с сумм возмещений.

- суммы, полученной агентами, посредниками.

- суммы, полученные от возмещенных расходов.

4112 – арендные платежи — вписывается сумма от поступивших средств в счет аренды (отображается на счетах 50,51,52,58,76) за вычетом сумм НДС, полученных агентами, и полученных от возмещения произведенных коммунальных платежей.

Отрицательные суммы необходимо вписывать в строки 4121, 4129.

4113 — поступления от финансовых вложений, приобретенных с целью их перепродажи. Такие поступления показаны только в сумме экономической выгоды.

4119 — все прочие суммы поступлений.

Платежи:

Общая сумма платежей по текущим операциям отображается в строке 4120 и рассчитывается она как сумма строк 4121-4129. Суммы по стр. 4120, 4121, 4129 указывается в круглых скобках.

4121 — платеж поставщикам за полученное сырье. Отображаются на счетах 50,51,52,58,76.

4122 – платежи по оплате труда. Отображаются по кредиту счетов 50,51,52,58,76.

4123 – платежи по плате процентов по долговым обязательствам.

4124 – оплаты налога на прибыль, а также авансовые платежи по налогу.

Сальдо денежных потоков строка 4100 – вписывается разница поступлений от текущих операций и платежей (4110 — 4120). Отрицательный результат указывается в круглых скобках.

Денежные потоки от инвестиционной деятельности

Поступления:

4210 – величина всех поступлений от инвестиционных операций. Записывается как сумма строк 4211-4219.

4211 – поступления, связанные с реализацией внеоборотных активов. Дебет счета 50,51,52,58,76.

4212 – поступления от продаж акций.

4213 – поступления возвратов ранее взятых займов, от реализации векселей.

4214 – дивиденды и другие выплаты, полученных проценты по ценным бумагам.

4219 – прочие поступления, не отраженные выше.

Платежи:

4220 – вписывается сумма строк 4221-4229, указывается в круглых скобках.

4221 – платежи контрагентам, по кредиту счетов 50,51,52,58,76.

4222 – сумма приобретенных акций.

4223 – платежи, направленные на выдачу процентных займов, приобретения векселей, прав требований к третьим лицам.

4224 – уплаченные проценты.

4229 – прочие платежи по налогу, на вклады, связанных с инвестиционными операциями.

4220 = 4210-4220

Денежные потоки от финансовых инвестиций

Поступления:

4310 – сумма строк 4311 – 4319.

Расшифровка поступлений от финансовых инвестиций включает в себя получение кредитов, займов увеличение уставного капитала, выпуск акций и облигаций.

Платежи:

4320 — сумма строк 4321 — 4329.

Расшифровка платежей включается в себя платежи собственникам при покупке их акций, долей при выходе из состава общества (4321), выплата дивидендов участникам (4322), погашение векселей, возврат займов, кредитов (4323), прочие платежи (4329).

4300 — сальдо денежных потоков от финансовых инвестиций (4310 — 4320).

4400 — итоговое сальдо за отчетный период (4100+4200+4300).

4450 — остаток денежных средств и их эквивалентов на начало отчетного периода (начало года).

4500 — остаток денежных средств и их эквивалентов на конец отчетного периода (конец года).

4490 — общая величина курсовых разниц, возникшая в связи с пересчетом иностранной валюты в рубли.

Фиксация депозитов

Если депозит денежного характера, к примеру, банковский депозитарий на срок до 3-х месяцев либо до востребования, то сведения о нем присутствуют в форме-4. Согласно с законодательством не фиксируется в ОДДС перераспределение средств между расчетными и депозитными счетами. % по депозитам отображаются в блоке текущих поступлений и затрат в строчке 4111.

Депозит неденежного эквивалента фиксируется в отчетности так:

- в строчках 4113 и 4121 в блоке текущих операций

- в разделе инвестиционных потоков по строчкам 4213 либо 4223

Отображение депозитов неденежного эквивалента проходит так:

- В текущих операциях по строчкам 4111. Проценты не расписываются, если они были получены только за год отчета.

- В блоке инвестиционных потоков по строчке 4214.