Ведение бухгалтерского учёта

Покупка основного средства, которое ранее было в эксплуатации, приводит к ведению учёта в ином порядке, нежели при покупке нового актива. Так, принимая б/у ОС к учёту, бухгалтер должен сделать такие проводки:

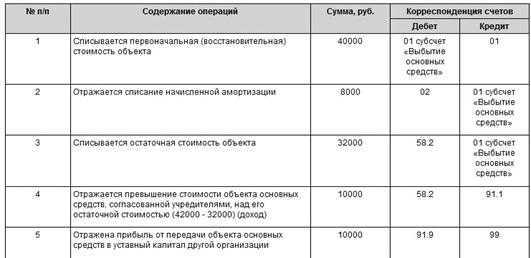

- ДТ 08 КТ 60 – принята к учёту первоначальная стоимость актива, а также расходы, которые покупатель понёс во время сделки.

- ДТ 19 КТ 60 – отражение «входящего» НДС.

- ДТ 68 КТ 19 – ранее отражённый налог заявлен к вычету.

- ДТ 01 КТ 08 – купленный актив поставлен на учёт.

Пример принятия к учёту купленного актива

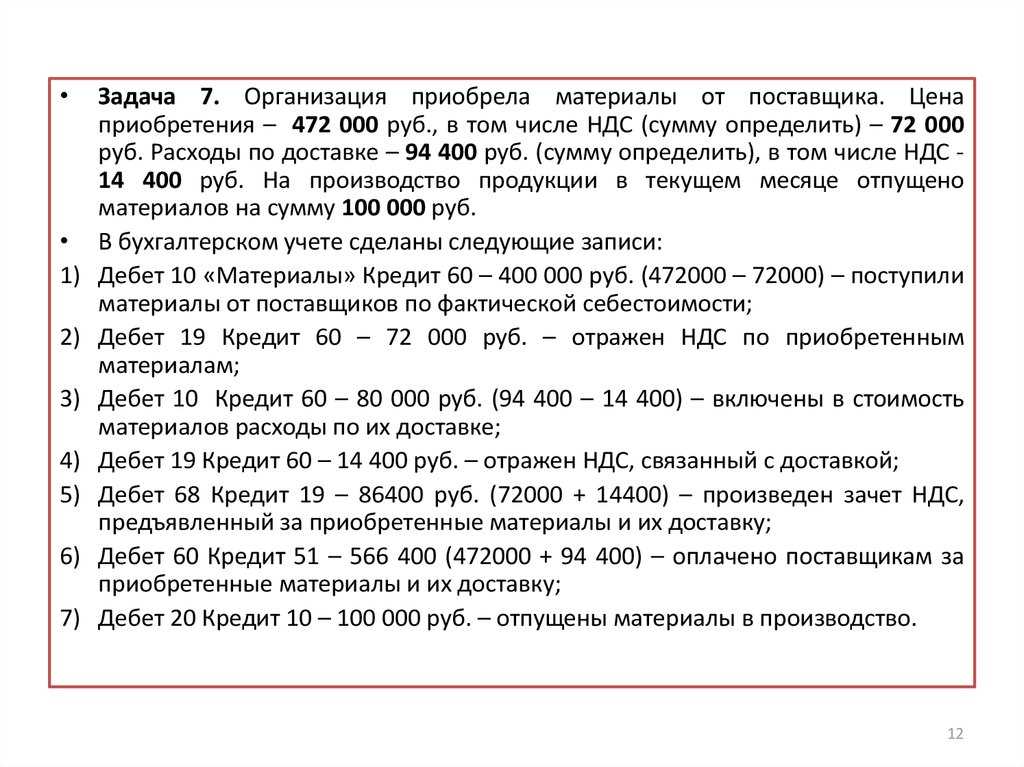

Организация «УГОЛЬ» купила б/у оборудование. Стоимость по договору купли – продажи составляет 748 тысяч рублей, включая НДС 114 тысяч рублей. Также были и дополнительные расходы – доставка оборудования стоила 52 тысячи рублей, включая НДС 7 900 рублей. Бухгалтер продавца делает такие проводки:

- ДТ 08 КТ 60.01 на сумму 634 тысячи рублей – поступило б/у оборудование.

- ДТ 19 КТ 60.01 на сумму 114 тысяч рублей – выделен НДС по купленному активу, бывшему в эксплуатации.

- ДТ 68.02 КТ 19 – 114 000 – ранее учтённый налог заявлен к вычету.

- ДТ 08 КТ 60.01 – 44 100 – учтены расходы по доставке купленного оборудования.

- ДТ 19 КТ 60.01 – 7 900 – выделен НДС по доставке купленного оборудования.

- ДТ 68.02 КТ 19 – 7 900 – ранее учтённый налог заявлен к вычету.

- ДТ 01 КТ 08 – 634 000 – купленный актив поставлен на учёт и введён в эксплуатацию.

Чтобы правильно определить срок эксплуатации, на предприятии созывается специальная комиссия. По итогам проверки составляется приказ, в котором отражается период времени, в течение которого купленный актив будет эксплуатироваться на предприятии.

Варианты оформления приобретения ОС

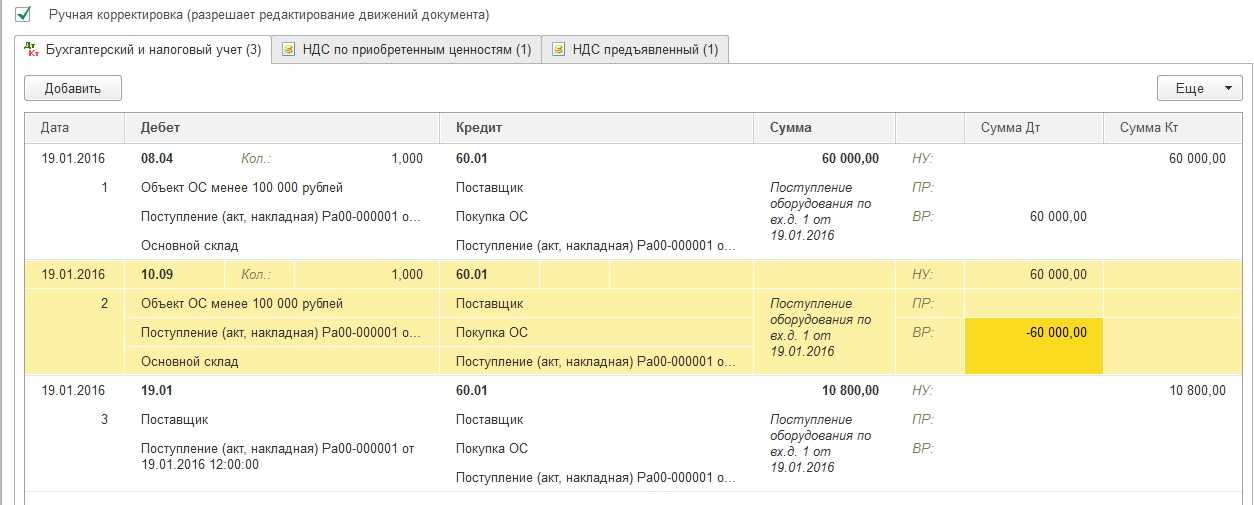

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется два документа:

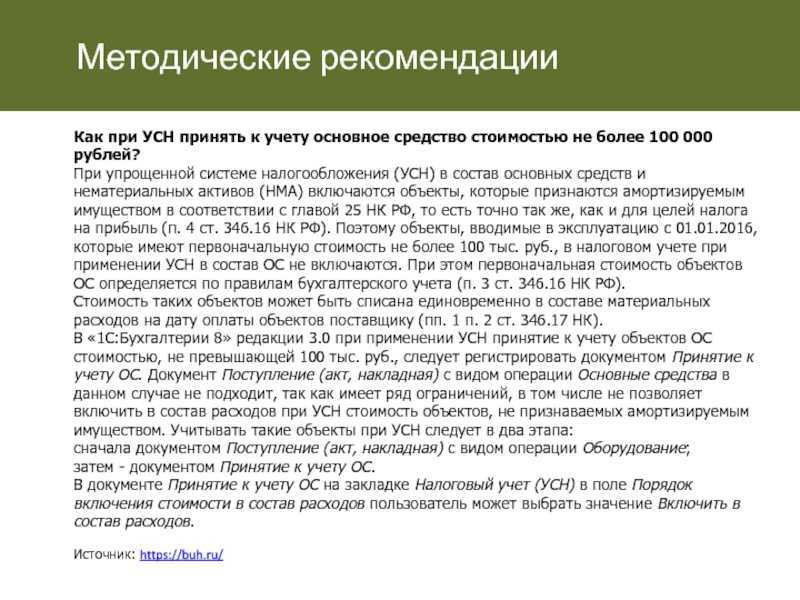

- оприходование ОС – документ Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС – документ Принятие к учету ОС.

Упрощенный вариант, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС – документ Поступление (акт, накладная) вид операции Основные средства.

Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то конечно удобнее отражать все операции в одном документе, т.е. использовать Упрощенный вариант. Но данный вариант имеет некоторые ограничения, давайте разберемся в них.

Ограничения применения Упрощенного варианта принятия к учету ОС

Ограничения возникают из-за отсутствия в документе гибкой настройки особенностей учета ОС в БУ и НУ, а также из-за одновременного оприходования и ввода в эксплуатацию ОС, т.е. невозможности включения в первоначальную стоимость дополнительных затрат, связанных с приобретением.

Через документ Поступление (акт, накладная) вид операции Основные средстваможно оформить приобретение объекта ОС для которого:

- ввод в эксплуатацию осуществляется одновременно с поступлением;

- не требуется монтаж;

- не требуется отражать дополнительные расходы;

- в БУ используется линейный способ начисления амортизации;

- параметры начисления амортизации для НУ и БУ одинаковые (срок полезного использования, первоначальная стоимость);

- амортизационная премия не начисляется по НУ;

- отсутствует специальный коэффициент для амортизации по НУ;

- не нужно указывать номер ГТД, т.е. ОС не импортного производства.

Подробное сравнение двух вариантов принятия к учету ОС. PDF

Рассмотрим особенности заполнения документов при разных вариантах принятия ОС к учету.

Виды основных средств для покупки

Основные средства, которые можно приобрести, могут включать в себя различные типы и категории. Вот некоторые из них:

- Транспортные средства: автомобили, грузовики, автобусы, мотоциклы.

- Оборудование: станки, инструменты, компьютеры, принтеры, сканеры.

- Мебель: столы, стулья, шкафы, кровати, диваны.

- Техника: холодильники, плиты, стиральные машины, микроволновки.

- Строительные материалы: кирпичи, цемент, доски, кровельные материалы.

- Производственное оборудование: конвейеры, миксеры, электростанции.

- Инструменты: пилы, отвертки, молотки, ключи.

Важно выбрать подходящие основные средства в соответствии с потребностями и бюджетом вашего бизнеса. Тщательно изучите характеристики и функциональность каждого вида основных средств, чтобы принять осознанное решение при их покупке

Функциональность программы «1С:Бухгалтерия»

Функциональность программы – это совокупность настроек, определяющих возможности вашей информационной базы. С

помощью настроек функциональности можно включить/отключить использование некоторых справочников, документов,

данных и даже целых разделов учета, тем самым настроив информационную базу под себя.

В разделе «Основные средства» включается возможность работы с основными средствами. Дополнительно можно

включить ведение учета имущества по договорам лизинга, бухгалтерский учет прав пользования предметами

аренды, учет имущества, переданного в аренду и учет групповых объектов основных средств (рис.2).

Рис.2. Функциональность программы

Учетная политика

Учетная политика бухгалтерского учета включает совокупность способов ведения бухгалтерского учета конкретной

организации.

В части ведения учета ОС должен быть выбран период, с которого применяется ФСБУ 6 «Основные средства» и ФСБУ

25 «Бухгалтерский учет аренды» (рис.3).

Рис.3. Учетная политика в программе «1С»

Налоги и отчеты

В настройках «Налогов и отчетов» вы можете указать систему налогообложения, выбрать способы ведения

налогового учета, выполнить настройки по каждому налогу. В частности, закрепляется метод начисления

амортизации для амортизируемого имущества.

Важно! Для зданий и сооружений, которые относятся к 8-10 амортизационным группам, амортизация всегда

будет начисляться линейным способом (рис.4). Рис.4

Настройки налогов и отчетов

Рис.4. Настройки налогов и отчетов

Заполнение карточки основного средства

Весь список основных средств хранится в одноименном справочнике «Основные средства»: «Справочники – ОС и НМА

– Основные средства».

При первоначальном создании карточки ОС заполняется:

- Группа учета ОС – выбирается из выпадающего списка (здания, сооружения, транспортные средства

и др.); - Наименование, полное наименование ОС и комментарий;

- Группа ОС – указывается, если справочник иерархический и состоит из папок и подпапок;

- Адрес – указывается адрес местонахождения ОС;

- Налог на имущество – фиксируются данные об особенностях налогообложения имущества;

В разделе «Классификация» нужно выбрать:

- Код по ОКОФ – код из Общероссийского классификатора основных фондов;

- Амортизационная группа – выбирается из выпадающего списка (рис.5);

Рис.5. Карточка ОС

В разделе «Сведения» для инвентарной карточки указываются:

- Изготовитель;

- Заводской номер;

- Номер паспорта;

- Дата выпуска (рис.6).

Рис.6. Карточка ОС. Сведения для инвентарной карточки

После принятия к учету ОС в карточке появятся сведения в разделах «Бухгалтерский учет» и «Налоговый учет», а

также сведения о материально-ответственном лице, местонахождении, дате принятия к учету и др. (рис.7, 8).

Рис.7. Карточка ОС после принятия к учету ОС

Рис.8. Карточка ОС после принятия к учету ОС

После принятия к учету ОС автоматически присваивается инвентарный номер для объекта ОС. Для вывода

инвентарного номера в карточку ОС необходимо нажать кнопку в документе «Еще – Изменить форму». После

откроется рабочая область для настройки формы, где необходимо установить флаг «Инвентарный номер» и нажать

кнопку «ОК» (рис.9).

Рис.9. Настройка формы

Инвентарный номер будет выведен в карточку ОС (рис.10).

Рис.10. Карточка ОС с инвентарным номером

Из карточки ОС также можно распечатать «Инвентарную карточку ОС (ОС-6)».

Вы можете купить «1С:Бухгалтерию»

с бесплатной доставкой и установкой в нашей компании быть уверены в качестве любой услуги по «1С».

Специалисты «1С-Архитектора бизнеса» на протяжении многих лет работают с программой и знают

все тонкости ее внедрения и сопровождения.

Аспекты безопасности при покупке

При покупке основных средств важно учитывать аспекты безопасности, чтобы избежать возможных проблем и убедиться в качестве приобретаемых товаров. Вот несколько важных моментов, которые стоит учесть:

Выбор надежного поставщика. Приобретайте товары только у проверенных и надежных поставщиков, у которых есть положительные отзывы и хорошая репутация. Информация об официальных дилерах и производителях может быть найдена на их официальных сайтах.

Проверка сертификации. Удостоверьтесь, что приобретаемые основные средства имеют необходимые сертификаты качества и соответствуют нормативным требованиям. Это гарантирует их безопасность и соответствие применимым стандартам.

Проверка состояния товара. Перед покупкой внимательно осмотрите товар на наличие повреждений или дефектов. Проверьте работоспособность и полноту комплектации. Если возможно, проведите тестирование или запросите демонстрацию товара, чтобы убедиться в его функциональности.

Оплата безопасной формой. При совершении покупки используйте безопасные способы оплаты, такие как банковский перевод или пластиковые карты. Избегайте предоплаты в случае сомнительных продавцов и предпочитайте оплату по факту получения товара или после его проверки.

Гарантия и возврат товара. Перед покупкой уточните условия гарантии, возможность возврата товара или обмена в случае его некачественности или несоответствия заявленным характеристикам

Наличие гарантийного талона и других необходимых документов также важно для защиты ваших прав как потребителя.

Соблюдение указанных аспектов безопасности при покупке основных средств поможет избежать негативных ситуаций и обеспечить ваше удовлетворение от приобретенных товаров. Помните, что качество и надежность товаров играют важную роль для успешной эксплуатации и долговечности основных средств.

Какие виды оценки бывают?

Оценка ОС может быть натуральной и денежной (или стоимостной). В чем их суть?

Натуральная оценка

Натуральными мерилами основных материальных активов компании могут быть:

-

площадь офисных, торговых, складских и других помещений;

-

мощность производственного оборудования, спецтехники;

-

объем контейнеров или хранилища;

-

количество зданий, станков, единиц автотранспортных средств и т. д.

Все эти показатели характеризуют конкретные материальные объекты предприятия с качественной стороны, создают наглядную картину того, какими фондами оно владеет. Такие данные, как правило, содержатся в официальной сопроводительной документации — например, в технических паспортах производственного оборудования или проектных документах (пояснительных записках, сметах, схемах и др.) по какому-то зданию. Эту информацию бухгалтерия фиксирует в инвентарной карточке объекта.

Натуральную оценку используют:

-

при планировании увеличения объемов продаж;

-

для расчета производственных мощностей;

-

при определении, в какой степени задействованы основные производственные фонды и т. д.

Денежная оценка

Этот вид оценки ОС имеет большее значение для бухгалтерского учета. Она характеризует материальный объект компании в стоимостном (денежном) эквиваленте и становится основой для:

-

учета динамики основных фондов;

-

определения степени износа;

-

анализа и планирования объемов производства;

-

расчета амортизационных начислений;

-

планирования налоговых обязательств;

-

анализа плановой рентабельности бизнеса;

-

расчета себестоимости производимой продукции и т. п.

-

Таким образом, денежная оценка ОС дает возможность определить общую стоимость основных фондов предприятия и проанализировать, насколько эффективно они используются.

Обновленное оборудование в сельском производстве

Сейчас инновационное оборудование для небольшого бизнеса в сельском хозяйстве можно разбить на следующие составляющие:

- Изменения во всех сферах(всеохватывающие).

- Новинки для разведения животных.

- Новинки для сферы растениеводства.

- Смешанные и дополняющие инновации.

В этом разделе Вы сможете узнать более подробно о каждой составляющей.

Изменения во всех сферах(всеохватывающие).

К всеохватывающим инновациям относятся роботизированные системы, которые управляют всем хозяйством или отдельными структурами. Возьмем к примеру такую структуру как логистика.

Раньше сено и навоз приходилось вручную грузить лопатами и вилами. Погрузкой в трактор и прессовкой брикетов из сена, так же занимался человек. Но сейчас, в эру высоких технологий, корейцы подарили рынку новый грузовой экзоскелет. Который позволит убрать человеческий труд из этой цепочки.

Новинки для разведения животных

Область животноводства тоже не стоит на месте. Инновации уже проникли и успели заслужить спрос у фермеров. Такие технологии как автоматизированные поилки, дойки и кормушки — минимизировали человеческий труд. Теперь фермер может контролировать потребление сырья самостоятельно ни привлекая посторонних людей.

Ученые прогнозируют, что в ближайшем будущем будут вводиться специальные системы по контролю за пастбищем. Некоторые уже используют дронов, управляя ими через обычный смартфон.

Новинки для сферы растениеводства

Сфера растениеводства не осталась без внимания, сейчас можно приобрести специальное оборудование которое будет контролировать уход за почвой, обеспечит необходимое отопление и будет своевременно снабжать водой теплицы или системы открытого грунта.

Последняя категория на рынке находится уже относительно давно. Их можно подключать к специализированному сканеру и управлять на расстоянии, так как они имеют связь через GPS систему.

Смешанные и дополняющие инновации.

Стоит отметить отдельно, новинки которые появились в области бурения. Корейские ученые смогли собрать автоматизированную буровую установку, которая осуществляет свою работу без привлечения человека. Она способна самостоятельно определить место для будущей скважины и рассчитать ресурсы, которое понадобится ей при работе.

Используя такую систему в засушливых зонах России, можно заработать миллионы в считанные недели.

Активное оборудование для производства

Активное оборудование для производства может включать в себя различные виды машин и механизмов, автоматические линии, роботизированные системы и другие технические устройства.

Выбор активного оборудования зависит от конкретных потребностей предприятия и типа производства. Необходимо учитывать такие параметры, как производительность, надежность, энергоэффективность, простота обслуживания и длительность срока службы.

При выборе активного оборудования необходимо учесть потребности в производственных мощностях и возможности проведения обучения персонала для работы с новым оборудованием.

Приобретение активного оборудования может осуществляться как путем самостоятельной закупки, так и путем аренды или лизинга. При этом необходимо учитывать стоимость приобретения и эксплуатации, а также наличие сервисных служб и запчастей.

Использование активного оборудования для производства позволяет повысить эффективность производственных процессов, увеличить объем продукции и улучшить ее качество, а также снизить затраты на рабочую силу и сроки производства.

Лизинг

Финансовый лизинг – это такая схема финансирования, при которой лизинговая компания приобретает для вас необходимое имущество и передает его вам на условиях долгосрочной аренды. Лизинговый платеж покрывает часть стоимости имущества (амортизацию) и включает проценты лизинговой компании за ее услуги. В конце срока лизинга предмет лизинга выкупается как правило по минимальной стоимости (одна или несколько тысяч рублей). В некоторых случаях предусмотрен большой выкупной платеж (до 40% от стоимости лизингового имущества) для уменьшения месячного лизингового платежа.

По сути, это тот же кредит, только имущество находится в собственности лизинговой компании и его нельзя продать до полного погашения лизинга.

Залог при стандартном лизинге не требуется в виду того, что приобретаемое имущество является собственностью лизинговой компании, оно и покрывает убытки в случае дефолта сделки.

Документы для оформления лизинга

Для оформления лизинга лизинговая компания запросит у вас пакет документов, который подтвердит вашу платежеспособность. Процесс принятия решения сходен с банковским для получения кредита, но несколько упрощен в виду того, что лизинговая деятельность не регулируется Центробанком. Если Ваша компания имеет небольшие обороты и нет имущества, лизинг вполне возможно получить. Существуют специальные программы, которые не предусматривают оценку финансового состояния потенциального лизингополучателя.

Вы как лизингополучатель можете выбрать любое имущество (если его можно принять как основное средство), будь то автотранспорт, оборудование, недвижимость, подвижной состав и т.д. Поставщик так же может быть любым, если он устроит лизинговую компанию. Как правило, это должен быть плательщик НДС, срок существования не менее года, т.е. нормальный работающий поставщик.

Для снижения рисков лизинговая компания требует внести аванс после заключения договора лизинга. Размер аванс зависит от вида приобретаемого имущества. Минимальный аванс, вплоть до нулевого, берется при лизинге легкового автотранспорта. В случае лизинга оборудования потребуется минимум 20% от стоимости имущества.

Основные средства: приобретение и выбор

Приобретение основных средств — важный этап деловой деятельности, требующий комплексного подхода. Необходимо учитывать множество факторов, чтобы выбрать лучший вариант приобретения основных средств.

Способы приобретения основных средств:

Покупка. Это самый распространенный способ приобретения основных средств. При покупке необходимо учитывать стоимость, качество, срок службы и другие характеристики объекта

Также важно выбрать надежного поставщика и заключить договор, который будет учитывать все условия сделки.

Лизинг. Лизинг позволяет использовать основные средства на определенный срок с возможностью последующего выкупа

Этот способ приобретения основных средств особенно актуален, когда нужны дорогостоящие объекты. Лизинговая компания является собственником объекта и сдает его в аренду предпринимателю.

Реконструкция и модернизация. Иногда более выгодно не приобретать новые основные средства, а произвести реконструкцию или модернизацию уже существующих объектов. Это позволяет увеличить их срок службы, улучшить качество и снизить расходы на их приобретение.

Аренда. Аренда основных средств может быть выгодной, если предприниматель не планирует долгосрочное использование. В этом случае арендная плата будет ниже, чем стоимость покупки, однако необходимо учитывать, что объект остается собственностью арендодателя.

Кредит и займ. Возможность получить кредит или займ на приобретение основных средств позволяет предпринимателю снизить первоначальные затраты и распределить платежи на более длительный срок. Важно учитывать процентные ставки и условия погашения кредита.

Выбор лучшего варианта приобретения основных средств зависит от конкретной ситуации и потребностей предпринимателя. Необходимо внимательно проанализировать каждый способ, учитывая финансовые возможности, цели и стратегию развития предприятия. Консультация с экспертом или специалистом в данной области также поможет принять взвешенное решение.

Что такое интеллектуальное оборудование и почему оно так необходимо

Независимо от причин, по которым вы начинаете свой бизнес вам необходимо комфортно организовать пространство

Важно понимать, что на сегодняшний момент существует два вида оборудования:

- Интеллектуальное

- Производственное

Что относится к интеллектуальному оборудованию для мини бизнеса

Существует множество технологических решений для малого бизнеса, и большинство из них специально созданы для домашнего использования. В приведенном ниже списке подробно описывается базовое оборудование, которое вам необходимо приобрести в первую очередь.

- Ноутбук. Даже если вы не планируете работать в Интернете, он необходим для хранения записей и для организации вашего времени для более эффективной работы. В последние годы ноутбуки стали вполне доступными. Как DELL, Samsung и многие другие производители предлагают бюджетные модели, ориентированные на малый бизнес.

- Все в одном. Вместо того, чтобы покупать сканер, принтер, факс и копир отдельно, вы можете сэкономить, купив многоцелевую машину. Она объединяет все эти функции в одном устройстве. Если вы ограничены в пространстве для своего домашнего офиса, это отличный способ сэкономить пространство.

- Качественный телефон и голосовая почта. Убедитесь, что у вас есть телефон с функцией удержания, идентификацией вызывающего абонента и возможностями переключения, особенно если вы работаете в офисе с несколькими людьми. Хотя у вас может возникнуть соблазн использовать ваш обычный автоответчик для вашего бизнеса, но это будет неэффективно. Помимо голосовой почты, крупные компании связи часто предлагает пакеты специально для малого бизнеса. Они могут включать в себя конференц-связь, переадресацию вызовов и другие функции, которые помогут повысить производительность.

- Интернет. У вас должна быть связь с внешним миром. Век бумажных писем прошел, пользуйтесь возможностями всемирной сети. Интернет поможет вам быстро найти первых клиентов и дать ответы на интересующие вопросы.

Почему стоит отдавать предпочтение новинкам

Успешные предприниматели уже давно заметили, что приобретая более «умную» технику они экономят средства не только на персонале, но и на его починке. Сейчас не нужно вызывать мастера, чтобы он настроил и подключил необходимое оборудование. Достаточно самостоятельно изучить инструкцию и нажать кнопку «пуск».

Роботизированная техника не устает и не требует отпуска, она готова работать на Вас 24 часа. Отдавая предпочтение более интеллектуальной технике Вы увеличиваете производительность в несколько раз, прилагая намного меньше усилий.

Несмотря на то, что цены между устаревшим и новым оборудование значительно отличаются, Вы сможете заранее спланировать приобретение и заложить в стоимость услуги или продукта, который вы поставляете на рынок. Этот метод описывался немного выше.

Учет приобретения

- 1 (земельные участки);

- 2 (объекты природопользования);

- 3 (отдельные ОС);

- 4 (животные).

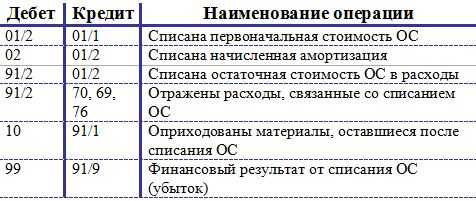

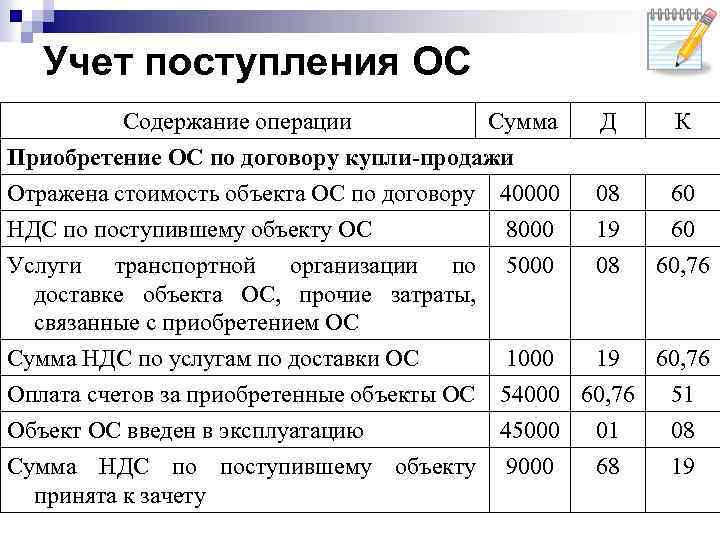

Покупка ОС в балансе показывается так:

| Дебет | Кредит | Суть операции |

|---|---|---|

| 08 (1,2,3) | 60 | Затраты на приобретение ОС |

| 19-1 | 60 (71,76) | Расходы на НДС |

| 60 | 50 (51) | Проведена оплата |

| 01 | 08 | ОС взято на баланс |

| 68 | 19-1 | НДС принят в форме налогового вычета |

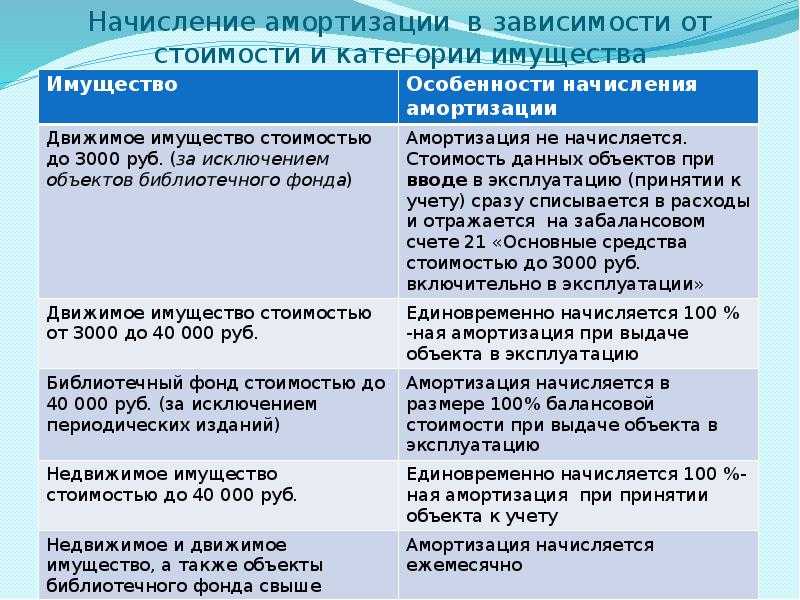

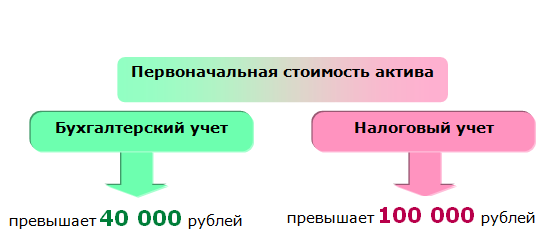

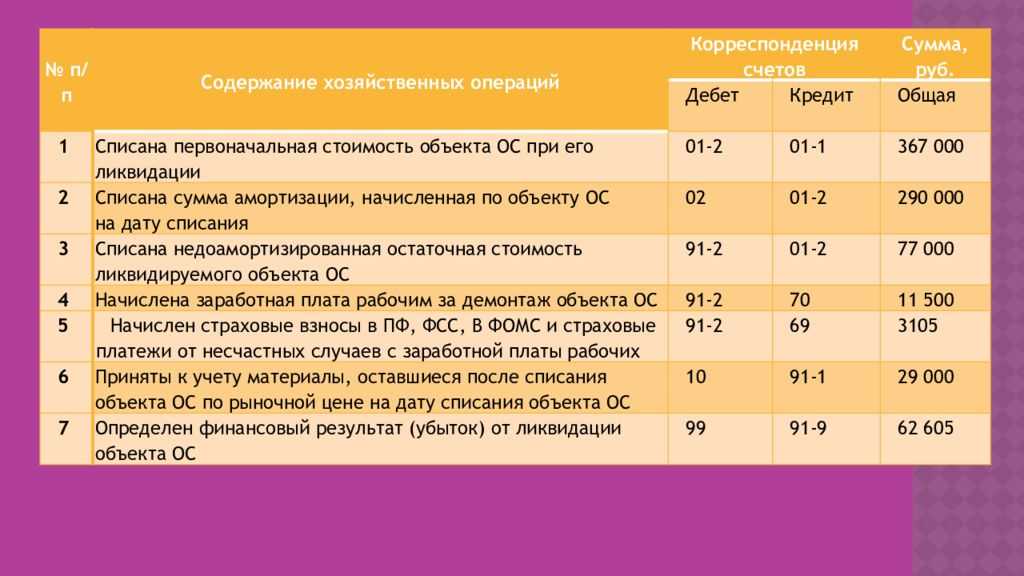

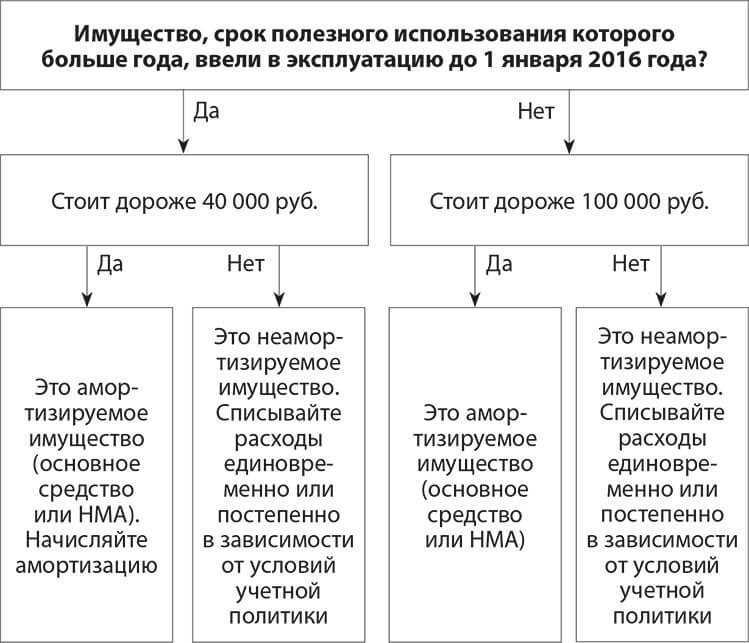

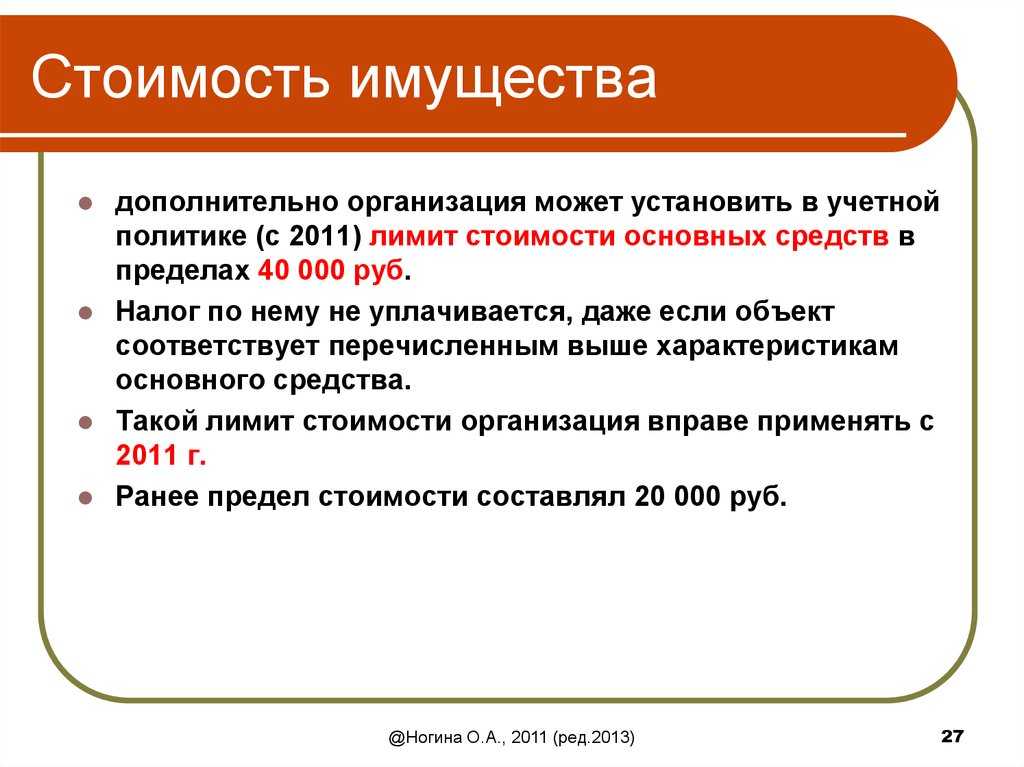

Существует такая особенность, что если компания приобретает основное средство стоимостью до 40000 рублей, то его сразу после принятия в эксплуатацию списывают на общие расходы предприятия, то есть налоги на приобретение данного ОС фактически не платятся. При этом бухгалтер предприятия оформляет следующие учетные проводки:

| Дебет | Кредит | Суть операции |

|---|---|---|

| 08 | 60 | Затраты на покупку |

| 19-1 | 60 | Начисление НДС |

| 01 | 08 | Введение ОС в эксплуатацию на предприятии |

| 26 (44) | 01 | Списание стоимости ОС на расходы предприятия |

| 68 | 19-1 | Списание расходов по НДС |

| 60 | 51 | Проведена оплата ОС и его установка на предприятии |

Если проводится вклад в уставной капитал организации, то бухгалтер формирует следующие проводки:

| Дебет | Кредит | Суть |

|---|---|---|

| 75-1 | 80 | Показывается задолженность учредителей по внесению средств в уставной капитал |

| 08 | 75-1 | Оборудование в качестве пополнения ОС получено |

| 01 | 08 | ОС введено в эксплуатацию |

Как уже говорилось выше, предприятие может получить ОС в качестве спонсорской помощи бесплатно. В этом случае обязательно формируются следующие проводки:

| Дебет | Кредит | Суть проводки |

|---|---|---|

| 08 | 98-2 | Ос получены бесплатно |

| 01 | 08 | ОС уже эксплуатируются |

Строительство основных средств подрядным способом отображается в бухгалтерии так:

| Дебет | Кредит | Суть |

|---|---|---|

| 08 | 60 | Стоимость работ по постройке |

| 19 | 60 | НДС |

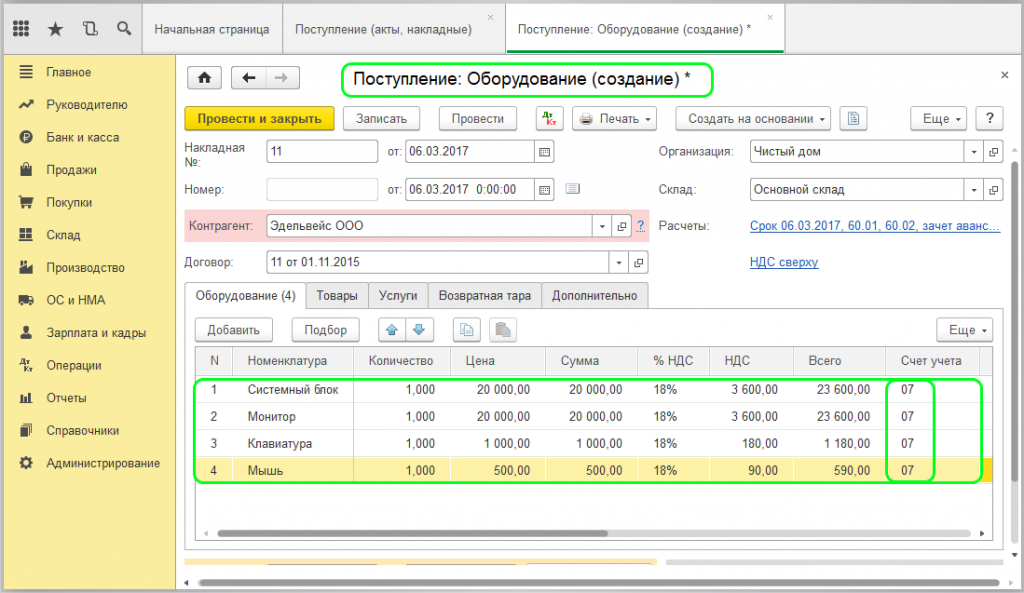

Если же организация строила объект самостоятельно, то все расходы учитываются в дебете счета 08. В кредите фигурирует счет 10 с разными субсчетами в зависимости от типа расходов.

О том, как в 1С отразить приобретение бывших в эксплуатации ОС, смотрите в данном видео: