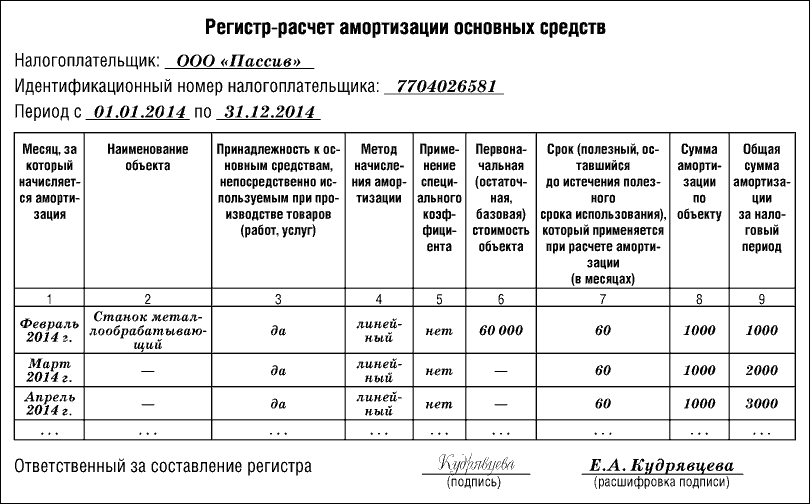

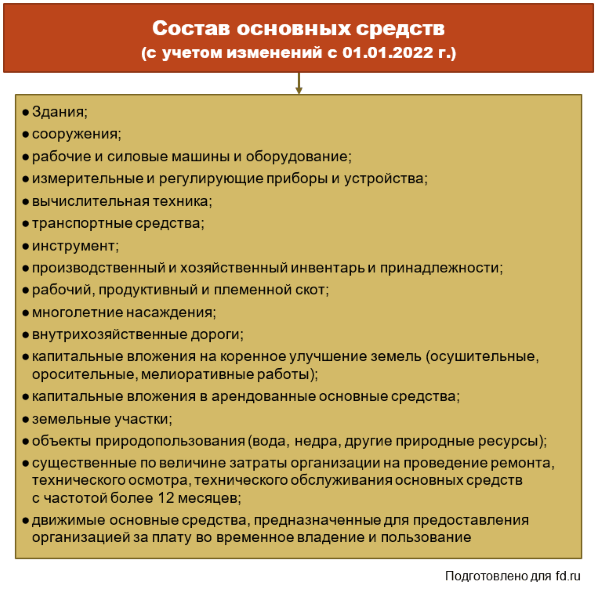

На какие основные средства начисляется амортизация по ФСБУ 6/2020

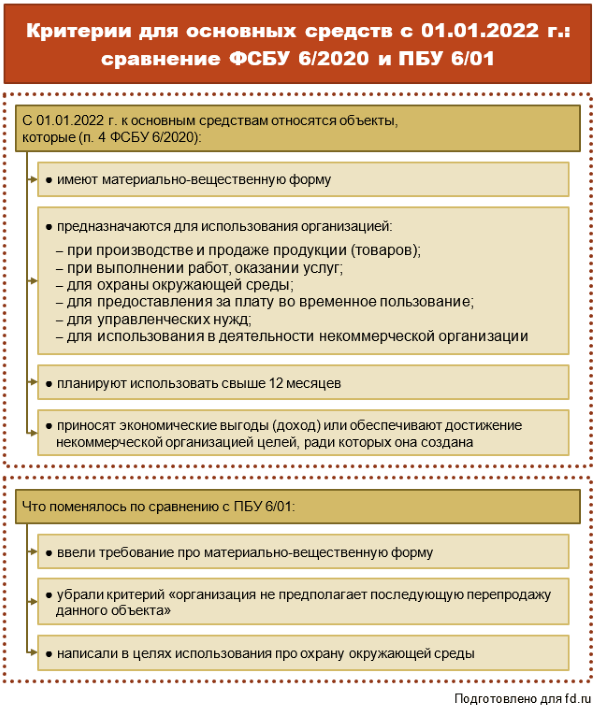

ФСБУ 6 определяет, что амортизировать нужно все объекты ОС, кроме нескольких исключений:

По ОС, не попавшим в список, амортизация согласно ФСБУ 6/2020 должна начисляться, вне зависимости от того, используется этот объект или нет.

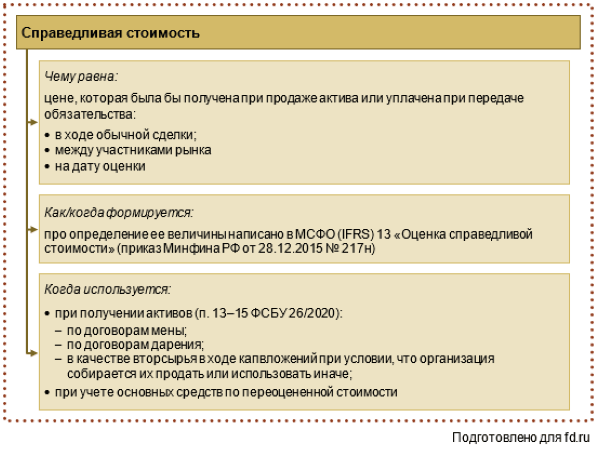

Инвестиционная недвижимость

Это активы (объекты) с очень долгим периодом использования и приносящие так называемый «пассивный доход». Примеры:

- здание, которое не используют в основной деятельности, сдают в нем площади в аренду;

- здание, которое со временем только растет в цене, и его можно продать дороже, чем приобретали.

Такие объекты в стандарте обособляются в отдельную группу — «инвестиционная недвижимость» и учитываются по переоцененной стоимости. Такой учет предполагает, что на каждую дату, на которую составляется отчетность, текущая балансовая стоимость объекта ОС сравнивается с его справедливой стоимостью на эту дату. Если имеются отклонения в большую или меньшую сторону, они отражаются в бухучете и отчетности с доведением стоимости объекта, по которой он учитывается на балансе, до справедливой и отнесением разницы на финрезультаты. Такие операции, отраженные в отчетности, как раз и показывают пользователю эффект (результат) от владения объектом.

При учете по переоцененной стоимости нет смысла в дополнительных расчетах амортизации по объекту. Ведь результат от владения на каждую отчетную дату определяется и попадает в отчетность после переоценки. Поэтому ФСБУ 6/2020 и говорит, что амортизировать такие объекты как «обычные» основные средства не надо.

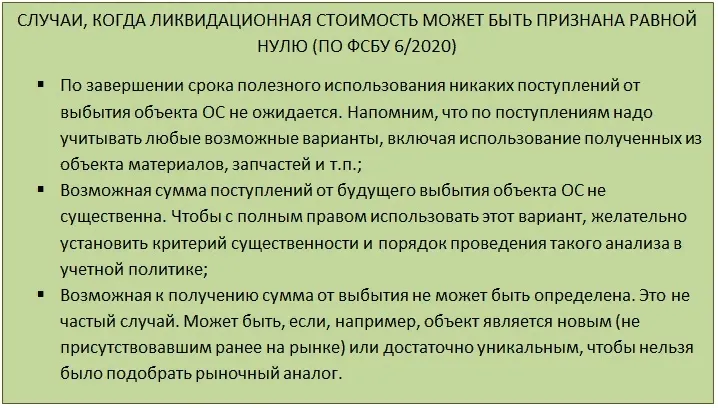

Объекты с неизменными потребительскими свойствами

Другая группа активов, по которым не требуется амортизация, — объекты, обладающие условно неизменными потребительскими свойствами. Примеры — земля, объекты природопользования.

По ним тоже нужно сверять первоначальную стоимость со справедливой и приводить в учете к последней. Но в отличие от активов, учитываемых по переоцененной стоимости, это не всегда делается на каждую отчетную дату.

Предпосылками для проведения сравнения стоимости, например, участка недр, будут признаки того, что его рыночная цена изменилась. Например, если устойчиво изменилась цена на добываемые на нем полезные ископаемые или устарели и стали более медленными и затратными применяемые на этом участке технологии разработки. Такое может произойти необязательно в отчетную дату. Для выполнения оценки и переоценки (при необходимости) таких объектов достаточно наличия объективных фактов, на которые нужно отреагировать, и проверить потенциальное изменение справедливой стоимости.

При этом также нет причин, чтобы дополнительно к перечисленным действиям начислять на объекты с неизменными потребительскими свойствами амортизацию. Об эффекте от владения ими пользователь узнает из отчетности, в которой отражены результаты проведенной переоценки.

«Мобилизационные» объекты

Это спецобъекты, предназначенные для реализации законодательства РФ о мобилизации и мобилизационной подготовке. Операции с ними отдельно регулируются «Положением о порядке экономического стимулирования мобилизационной подготовки экономики», утв. 02.12.2002 Минфином, Минэкономразвития и, тогда еще, Министерством по налогам и сборам.

В рамках статьи мы не будем углубляться во все частности Положения. Отметим только, что «мобилизационные» объекты, которые могут быть у организации, должны использоваться только в целях, установленных Положением. Если объект используется, его первоначальная стоимость должна погашаться через амортизацию у компании-владельца (это нужно показывать пользователям бухотчетности — объект эксплуатируется).

Если же «мобилизационный» объект не используется по назначению, а использовать не по назначению его нельзя, то, чтобы показать пользователям отчетности эту ситуацию, в этот период не начисляют амортизацию по объекту.

Что такое амортизация?

Представьте, что Андрей использует суперпилу стоимостью 100 000 рублей/ после каждого объекта она стачивается на 20%. Это значит, что, после работы на 5 объектах, Андрей будет вынужден покупать новую пилу. Логично «размазать» стоимость пилы на все объекты, а не включать ее только одному заказчику, на долю которого выпала покупка новой. Ведь работала пила на всех объектах.

В нашем примере пила — это основное средство. То, с помощью чего Андрей осуществляет свою работу. Основные средства — это материальные объекты, использующиеся для производства, оказания услуг или управления компанией. Срок их службы — от одного года, стоят они дорого — от 100 000 рублей в налоговом учете или от 40 000 рублей в бухучете.

Получается, что процесс постепенного переноса стоимости основных средств на затраты — это и есть амортизация.

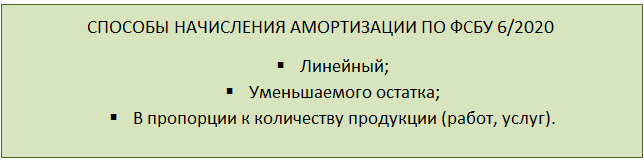

Расчет амортизации методом уменьшаемого остатка, способы начисления амортизации основных средств в бухгалтерском учете, производственный метод

Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка. С помощью этого метода осуществляется ускоренная амортизации основных средств. Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации. То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

При поступлении основных средств, объект принимается к учету на 01 счет, со следующего месяца на него следует начислять амортизацию и выполнять ежемесячно проводки по списанию амортизационных отчислений (Д20 (44) К02).

Для того, чтобы посчитать амортизацию основных средств, нужно воспользоваться формулой, представленной ниже.

Общая формула расчета методом уменьшаемого остатка

Пример расчета амортизации основных средств ускоренным методом:

Имеем основное средств первоначальной стоимостью 200 000 и сроком полезного использования 5 лет. Коэффициент ускорения примем равным 2-м.

Как рассчитать амортизацию основного средства для этого примера?

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации будет рассчитываться с учетом коэффициента ускорения.

1 год эксплуатации:

Остаточная стоимость (Ост.) = 200 000 – 0 = 200 000.

Годовая А = 200 000 * 40% = 80 000.

Ежемесячная А = 80 000 / 12 = 6666,67

2 год эксплуатации:

Ост. = 200 000 – 80 000 = 120 000.

Год. А. = 120 000 * 40% = 48 000.

Ежем. А. = 48 000 / 12 = 4000

3 год:

Ост. = 200 000 – 80 000 – 48 000 = 72 000.

Год. А. = 72 000 * 40% = 28 800.

4 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 = 43 200.

Год. А. = 43 200 * 40% = 17 280

Как видно, с каждым годом эксплуатации ежемесячные амортизационные отчисления уменьшаются.

Большая часть стоимости основного средства списывается в первые годы. Для того, чтобы полностью списать стоимость объекта, нужно воспользоваться статьей 259 НК РФ, согласно которой, в момент, когда остаточная стоимость будет менее 20% от первоначальной стоимости, амортизация рассчитывается, как остаточная стоимость, разделенная на количество оставшихся месяцев срока полезного использования.

В нашем примере 20% от первоначальной стоимости – это 40 000.

5 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 – 17 280 = 25 920, это меньше, чем 20% первоначальной стоимости.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.

Ежем. А. = 25920 / 12 = 2160.

В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель.

Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации. При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

С сайта: http://buhs0.ru/raschet-amortizacii-metodom-umenshaemogo-ostatka/

Проблемы с манипуляциями в отчётах и реальная амортизация

Чем больше размер основных средств и больше их сроки амортизации тем проще заниматься манипуляциями прибыли и налогов.

Для своей компании руководство старается ускорить амортизацию для снижения налоговой базы (размера основных средств и налога на прибыль). При этом денежный поток от этого почти не меняется, разве что увеличивается от снижения налога на прибыль.

Наёмные руководители, наоборот растягивают амортизацию доступными средствами для показа (выпячивания) большей прибыли. Потом, лет через двадцать приходится списывать основные средства, которые уже не работают по факту. Примерно так, как это делается с нематериальными активами. Сначала их ставят на баланс, потом их медленно амортизируют, а потом, их единомоментно любят списывать (во время смены руководства, в экономический кризис и т.д.).

Баффет отчасти поэтому не любил авиакомпании — капиталоёмкость и сроки амортизации конские и сложно считать, что и как самортизировалось на самом деле. Соответственно это огромное поля для манипуляции цифрами со стороны руководства. В электрогенерации похожие проблемы.

Там тоже заметны единоментные огромные списания «вдруг» (выяснилось, что старое оборудование работает только по бухучёту).

Сроки по 20-40 лет линейной (другая встречается крайне редко в отечественных отчётах) амортизации, инфляция, отсутствие переоценки ОС вносят высокую неопределённость в понимание финансового состояния компаний.

Например, трубопроводы на балансе стоили 1 млрд. Самортизазированы (изношены по бухучёту) за 15 лет на 50% в среднем. Но стоимость новых трубопроводов для замены самортизированных (в размере 50%) стоит уже 2 млрд в текущих ценах. И денежного потока от амортизации никак не хватит для затрат на строительство замещающих основных средств.

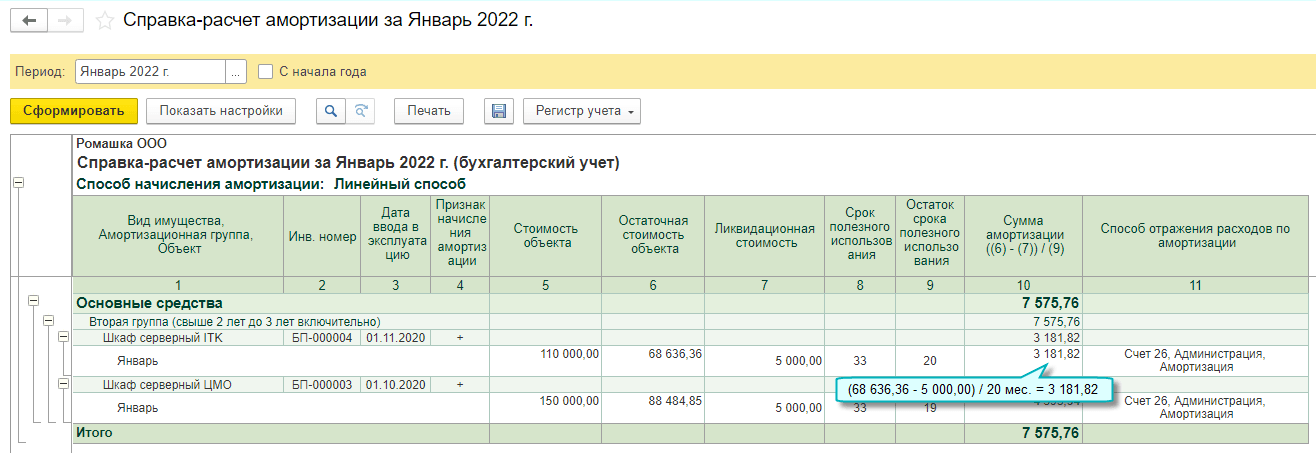

Способ начисления амортизации

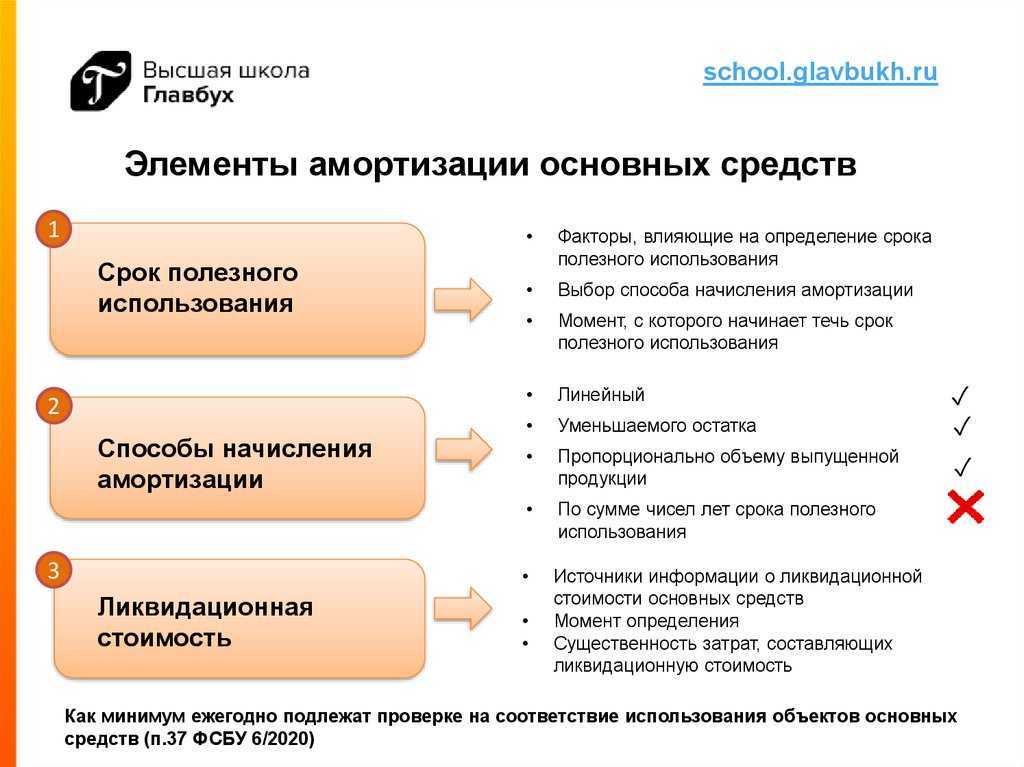

К способу, каким будет начисляться амортизация, предъявляют такие же требования, что и к СПИ. Он должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно показывать пользователю через бухотчетность распределение экономических выгод, получаемых от объекта.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант предназначен для случая, когда СПИ установили в натуральных единицах.

В ФСБУ 6/2020 есть еще несколько важных моментов, о которых нужно помнить:

- для объектов, входящих в одну группу, всегда устанавливают один и тот же способ расчета амортизации;

- выбранный способ нужно применять последовательно из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

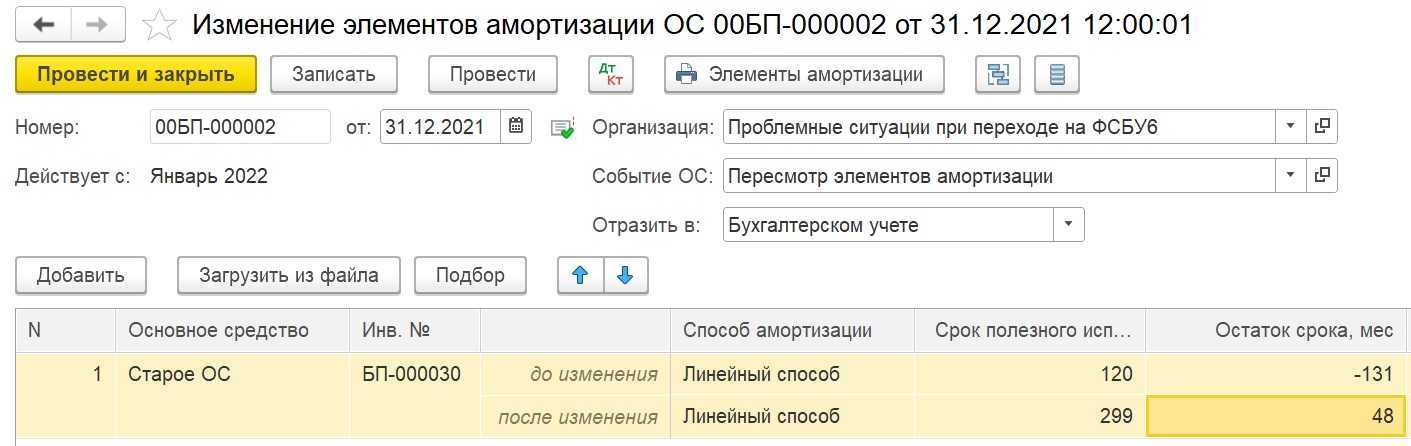

- если обстоятельства, исходя из которых был принят конкретный метод расчета, поменялись, способ расчета амортизации тоже надо пересмотреть. Проверку на необходимость пересмотра надо делать ежегодно на момент подготовки отчетности. Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Зачем считать амортизацию

Амортизация не имеет ничего общего с деньгами, но она всегда должна участвовать в экономических расчетах.

Например: купили электромобиль и решили организовать службу такси.

Цена приобретения — 50 000$

Каждые 10 000 км проводится его техническое обслуживание стоимостью 500$

В день автомобиль проезжает 200 км

На зарядку на один день тратится 10$

Зарплата водителя 50$ в день

Условный расчет стоимости услуг автомобиля без учета амортизации на 1 км = 0,35 доллара. Наценка 100%, значит поездка за км = 0,7$

Прибыль в месяц = 0,35*200 км*30 дней = 2100$

Дела в фирме идут хорошо!

НО на 17-ом месяце эксплуатации автомобиль выходит из строя. Пробег 100 км и его нужно менять.

В кассе 2100 $, которые не успели потратить.

Возможно часть денег стоило откладывать с самого начала?

За 1 день автомобиль проезжал 200 км * 30 дней = 6000 км в месяц

При ресурсе автомобиля 100000 новый автомобиль прослужит 16,7 месяца

Если через 16,7 месяцев автомобиль износится, следовало откладывать на приобретение нового авто.

Делаем расчет: 50 000 $ / 16,7 месяца = 2 994 $

Но эта сумма больше “прибыли” за месяц.

Что такое экономическая суть амортизации?

Это постоянно накапливаемая сумма, которая должна компенсировать потерю основными средствами своей первоначальной стоимости, чтобы иметь возможность вести бизнес.

Производство товаров и услуг требует не только прямых затрат, рассчитанных в примере, но и компенсации износа средств производства. В затраты должна быть включена сумма, которая позволяет накопить эти ресурсы в будущем.

Основные средства “переносят” часть своей стоимости на стоимость готовой продукции. Эти деньги никому не платятся. Нет прямых расходов, как при покупке материалов для изготовления мебели или продуктов для кафе. Но часть суммы должна оставаться на будущее восстановление стоимости основных средства.

Если этого не происходит, то бизнес несет убытки. Давайте посмотрим.

На 1 км с учетом амортизации нужно было заложить 0,5$

В итоге себестоимость пробега с возможностью потом купить новую машину = 0,85$

А было заложено 0,7$. Предприниматель думал, что получает прибыль, а получал убыток в 0,15 $ на каждом километре. Итого в месяц терял 900$.

Количество денежных средств и прямые затраты на производство продукции это — недостаточная цифра для оценки затрат на общее производство. В денежном потоке этой цифры нет, а в тратах — есть.

Что такое амортизация?

Амортизация – это процесс покрытия износа и потери стоимости основных средств компании. В данной статье мы расскажем о способах расчета амортизации и о том, как выбрать подходящий метод для различных видов имущества. Каждое основное средство со временем теряет свои качества и изнашивается как физически, так и морально.

Амортизация является способом учета этого износа и переносит стоимость основных средств на счета затрат (согласно пункту 27 ФСБУ 6/2020).

Начисление амортизации влияет на конечную стоимость производимой продукции и является одной из составляющих бухгалтерского учета основных средств.

Отражение убытка в бухгалтерском учете.

Начисление убытка от обесценения объекта основных средств отражается в бухгалтерском учете обособленно от стоимости объекта основных средств по аналогии с суммой начисления амортизации по данному объекту ОС.

При этом убыток от обесценения актива признается в составе расходов отчетного периода единовременно. Сумма ранее начисленной амортизации актива не корректируется.

Для отражения в бухгалтерском учете сумм накопленных убытков предусмотрен счет 0 114 00 000 «Обесценение нефинансовых активов» (в разрезе аналитических счетов).

В таблице приведем корреспонденции счетов по начислению и списанию убытков от обесценения активов, а также в случае передачи имущества, по которому ранее такой убыток начислялся.

|

Содержание операции |

Дебет |

Кредит |

|

Начислены убытки от обесценения активов |

0 401 20 274 |

0 114 00 000 |

|

Принята к учету сумма убытков от обесценения нефинансовых активов при получении объектов основных средств, нематериальных активов, непроизведенных активов: |

||

|

в рамках передачи между головным учреждением, обособленными подразделениями (филиалами) |

0 304 04 000 |

0 114 00 000 |

|

в рамках безвозмездного получения |

0 401 10 189 |

0 114 00 000 |

|

в рамках внутреннего перемещения объектов учета при их отнесении (исключении) к (из) категории особо ценного движимого имущества |

0 401 10 1720 114 00 000 |

0 114 00 0000 401 10 172 |

|

Списана сумма убытков от обесценения нефинансовых активов по выбываемым объектам основных средств, нематериальных активов, непроизведенных активов (отражается на основании первичных учетных документов, оформленных передающей и принимающей сторонами, и извещения (ф. 0504805)): |

||

|

в результате передачи объектов основных средств, нематериальных активов, непроизведенных активов в рамках расчетов между головным учреждением, обособленными подразделениями (филиалами) |

0 114 00 000 |

0 304 04 000 |

|

в результате передачи объектов учета органу власти, государственному (муниципальному) учреждению |

0 114 00 000 |

0 401 20 241 |

|

Списана сумма убытков от обесценения нефинансовых активов по факту их реализации (продажи), при безвозмездной передаче (в отношении организаций, за исключением государственных и муниципальных учреждений, физлиц, наднациональных организаций и правительств иностранных государств, международных финансовых организаций), при создании учреждением иных организаций, при выбытии объектов ОС, НМА согласно принятому решению об их списании, при передаче объектов ОС в неоперационную (финансовую) аренду.Данные операции отражаются на основании решения комиссии по поступлению и выбытию активов |

0 114 00 000 |

0 101 00 0000 102 00 000 |

Пример.

Бюджетное учреждение спорта имеет на балансе спортивное оборудование, первоначальная стоимость которого составляет 2 200 000 руб., начисленная амортизация – 800 000 руб. Данное оборудование приобреталось за счет приносящей доход деятельности для оказания платных услуг. При проведении инвентаризации комиссией были выявлены признаки его обесценения, а именно снижение стоимости в связи с порчей некоторых элементов конструкции в результате агрессивного воздействия окружающей среды (последствия урагана). Комиссия определила среднюю рыночную стоимость такого оборудования с учетом текущего состояния в размере 1 000 000 руб. Реализация оборудования не предполагается.

Комиссией определено, что данное спортивное оборудование относится к активам ГДП.

Справедливая стоимость оборудования составляет 1 000 000 руб., поскольку расходы на продажу не предполагаются.

Исходя из расчетов остаточная стоимость оборудования превышает его справедливую стоимость ((2 200 000 — 800 000) руб. > 1 000 000 руб.). Следовательно, учреждение признает убытки от его обесценения в сумме 400 000 руб. ((2 200 000 — 800 000) — 1 000 000).

В бухгалтерском учете отражена следующая запись:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения актива |

2 401 20 274 |

2 114 34 412 |

400 000 |

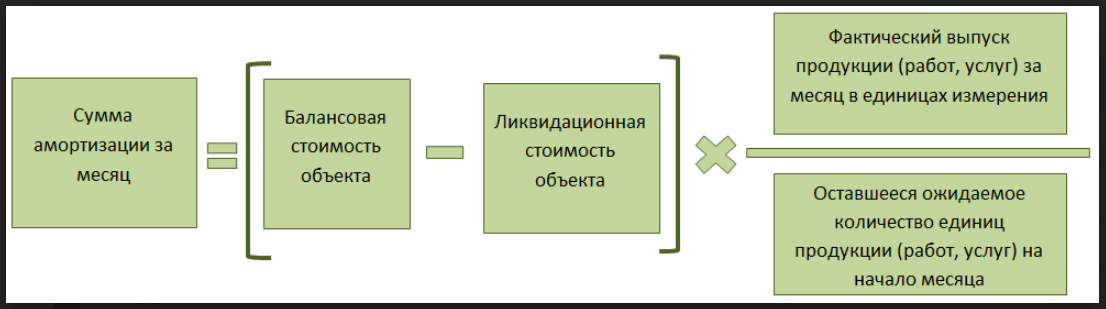

Способ списания стоимости пропорционально объему продукции или работ

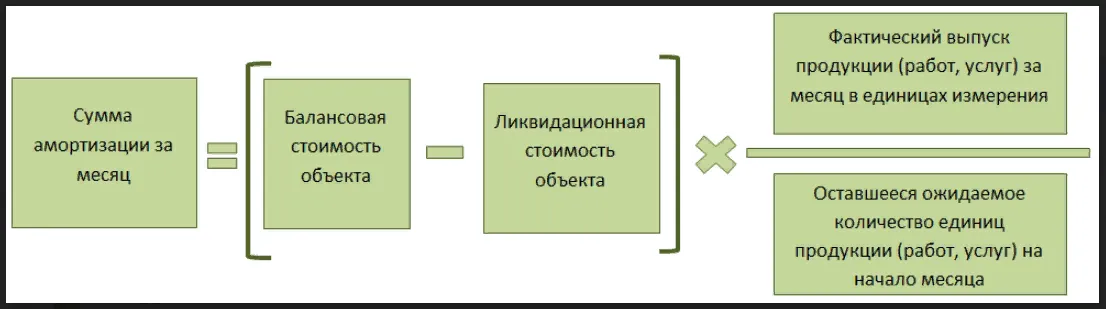

Подходит для объектов, у которых срок полезного использования измеряется в натуральных единицах. При этом в методе расчета используются фактические и плановые показатели производства, такие как количество произведенных единиц продукции или работ. Для расчета амортизации необходимо также знать разницу между балансовой стоимостью на начало месяца и ликвидационной стоимостью.

Линейный способ является наиболее распространенным, но в некоторых случаях более подходящим может быть способ уменьшаемого остатка или способ списания стоимости пропорционально объему продукции или работ.

Это можно делать в конце каждого года или при изменении обстоятельств, таких как улучшение или восстановление объектов. Определение наиболее точного способа начисления амортизации позволит более точно отразить распределение экономических выгод во времени.

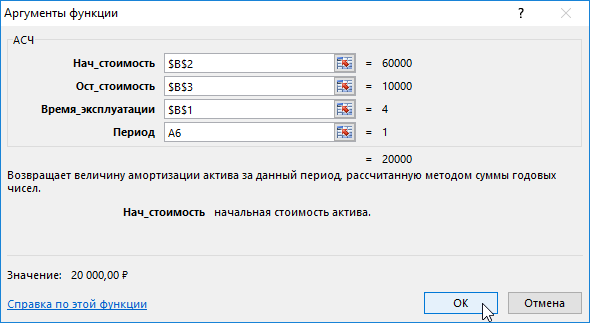

Примеры использования функции АСЧ

Пример 1. Предприятие купило персональный компьютер за 60000 руб., что имеет срок эксплуатации 4 года. В результате его ликвидная стоимость равна 10000 руб.

Необходимо с помощью функции АСЧ вычислить амортизационные начисления.

Для этого введем исходные данные в таблицу вида:

Для вычисления суммы амортизации за первый год необходимо в ячейке В6 ввести формулу:

=АСЧ($B$2;$B$3;$B$1;A6)

Аргументы функции:

- $B$2 – ячейка с начальной стоимостью ПК (60000 руб.).

- $B$3 – остаточная стоимость (10000 руб.).

- $B$1 – срок эксплуатации (4 года).

- А6 – период эксплуатации (значение 1).

Стоит отметить, что при копировании вниз получим правильные формулы, поскольку часть ячеек имеют абсолютные ссылки и они не будут изменены при копировании.

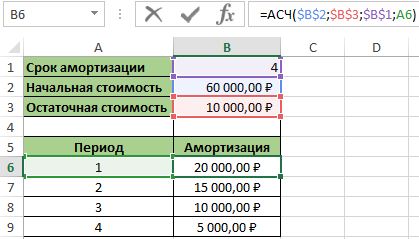

В результате вычислений получим:

Стоит отметить, что если сложить все суммы амортизации, то должна получится разница между начальной и остаточной стоимостью.

Способ амортизирования

К способу, каким будет начисляться амортизация, предъявляются такие же требования, как и к СПИ. Он, увы, должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно соответствовать распределению во времени экономических выгод, получаемых от объекта.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант задуман как раз для случаев, когда СПИ установили в натуральных единицах.

В ФСБУ 6 есть еще несколько важных моментов, о которых нужно знать:

- Для объектов, входящих в одну группу, всегда устанавливается единый (одинаковый) способ расчета амортизации;

- Выбранный способ нужно применять последовательно, из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

- Если факторы, исходя из которых был принят конкретный метод расчета, поменялись, такой элемент как способ расчета амортизации тоже надо пересмотреть (как и СПИ). Проверку на необходимость пересмотра надо делать ежегодно (на момент подготовки отчетности). Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Что нужно амортизировать?

Все остальное имущество, которое учитывается как основные средства, подлежит амортизации. Даже если имущество временно не используется или находится на консервации, оно амортизируются в соответствии с обычным порядком. Даже фактическое функционирование организации или приостановка ее деятельности не имеют значения.

Амортизация основных средств начинается с даты их признания в бухгалтерском учете и прекращается с даты их списания. В учетной политике компании может быть прописано, что начисление амортизации начинается с первого числа месяца, следующего за месяцем признания основного средства. В таком случае прекратить начисление амортизации также следует с первого числа месяца, следующего за месяцем списания.

Срок полезного использования – это один из основных параметров, необходимых для расчета суммы амортизации. У основных средств может быть разный срок полезного использования. Иногда он выражается во времени службы, в течение которого основное средство будет приносить доходы организации, а иногда в натуральном выражении (количестве продукции, работ), которые можно получить от его использования.

Обычно срок полезного использования указывается изготовителем в техническом паспорте основного средства.

Расчет амортизации

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

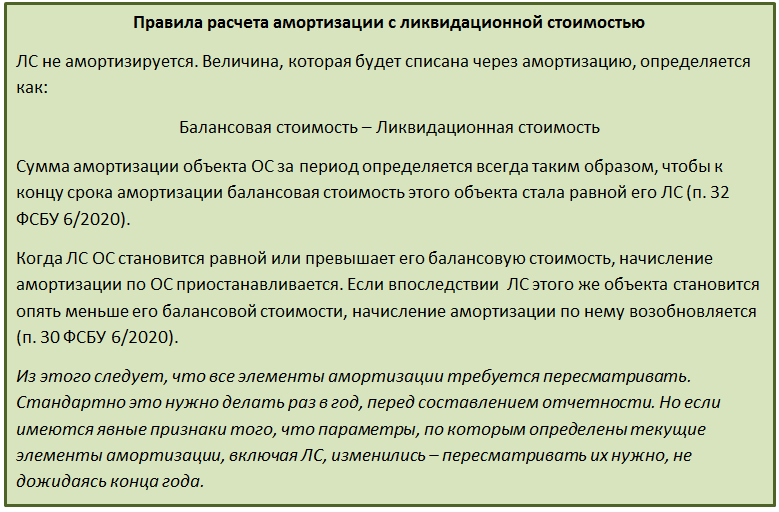

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

|

(БАЛАНСОВАЯ СТОИМОСТЬ — ЛИКВИДАЦИОННАЯ СТОИМОСТЬ) |

ФСБУ 6/2020 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

- величина амортизации уменьшается от периода к периоду;

- на конец СПИ балансовая стоимость и ЛС равны.

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Обратим внимание, что ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно

Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность — укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Амортизация по методу полезного использования

Метод полезного использования похож на линейный. Только стоимость делится не на срок использования, а на максимальный физический параметр, который прослужит основное средство. Параметр зависит от основного средства. Например, для автомобилей это будет пробег в километрах, для станка — машино-часы.

Точность достигается за счет того, что мы амортизируем основное средство только тогда, когда оно используется, и только в той мере, в которой оно используется. Машина проехала много — амортизации начислили много, машина проехала мало — амортизации начислили мало, машина стояла — амортизация равна нулю.

Таксопарк «Черепашка» купил автомобиль за 500 000 ₽. Технический директор рассчитывает, что машина проедет 50 000 км. Получается, каждый километр стоил таксопарку 10 рублей. Вот из этих циферок и будем рассчитывать амортизацию.

Май. Автомобиль проехал 500 км.

Амортизация = 500 км * 10 ₽ = 5 000 ₽

Июнь. Автомобиль проехал 1 500 км.

Амортизация = 1500 км * 10 ₽ = 15 000 ₽

Июль. Спрос упал, автомобиль простаивал.

Амортизация = 0 ₽

Что такое амортизация в бухгалтерском учете

Амортизация в бухгалтерском учете ― это возмещения износа (устаревание, обесценивание), влияющее на итоговую стоимость продукта. Расчет основывается на сроке полезного использования (СПИ) основного средства (ОС) или нематериального актива (НА), первичной стоимости и используемого метода. СПИ можно взять из техпаспорта устройства, здания, техники или установить самостоятельно.

Методы расчета амортизации установлены в ПБУ 6/01, это:

- линейный ― цена объекта списывается одинаковыми суммами в течение СПИ;

- уменьшаемый остаток ― базируется на СПИ и коэффициенте, не превышающем значение 3;

- списание износа по сумме лет СПИ;

- списание пропорционально объему производства (натурального выражения предполагаемого количества продукции, работ, услуг).

Первоначальная стоимость ― это цена приобретения актива, стоимость на начало периода и восстановительная стоимость после переоценки вызванной, например, модернизацией.

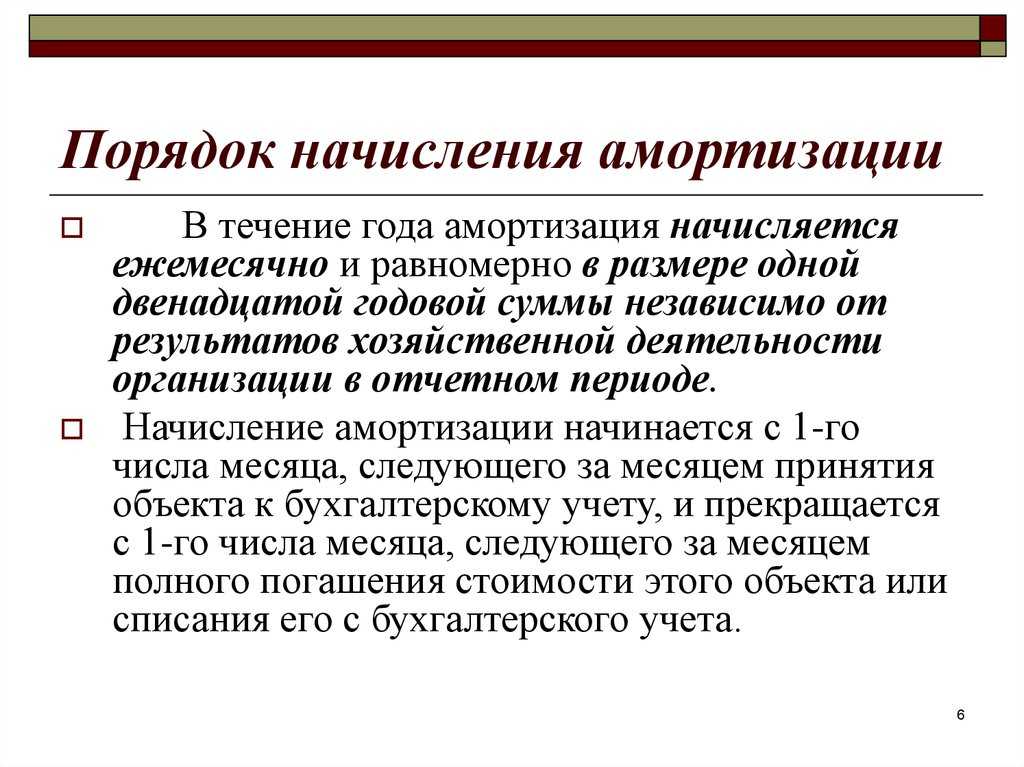

Начиная с 1 числа, идущего за месяцем введения в эксплуатацию, т. е. готовности ОС и НА к использованию, бухгалтерия начинать исчислять амортизацию. Расчет и списание приостанавливаются только в нескольких случаях:

- безвозмездная передача имущества;

- консервация объекта на период от 3 месяцев;

- реконструкция и модернизация от 12 месяцев.

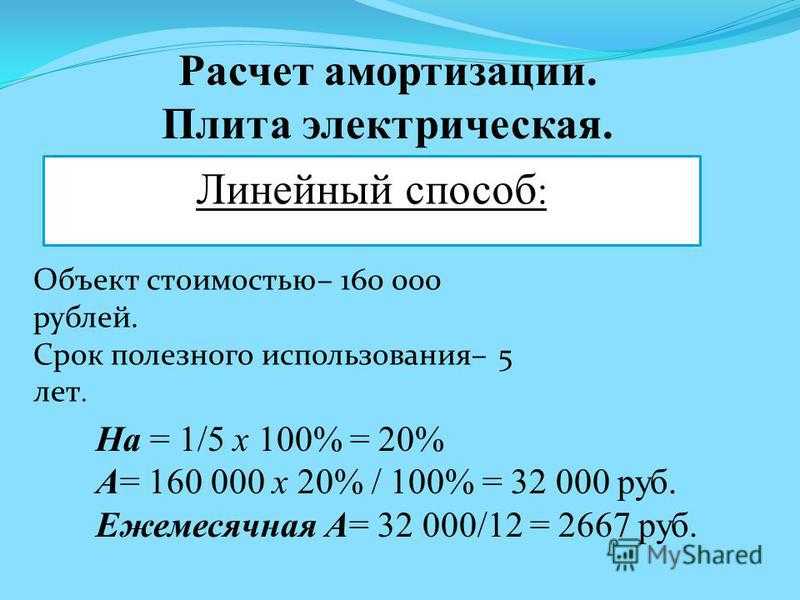

Линейный способ амортизации в бухгалтерском учёте

Наиболее часто используемый метод, возможно, потому, что он простой и совпадает с методикой расчета в налоговом учете. Размер ежемесячной амортизации списывается равными долями, рассчитывается по формуле:

1 : СПИ (месяцы) х 100 %

Для примера возьмем станок стоимостью 150 000 рублей. СПИ ― 8 лет или 96 месяцев.

Рассчитаем сумму месячных аморт. отчислений линейным способом:

Норма амортизации = 1 : 96 * 100 % = 1,04%.

Ежемесячная амортизация = 150 000 х 1,04% = 1 560 руб.

Рассчитать ежемесячные отчисления можно и еще одним вариантом: разделить на кол-во месяцев СПИ.

150 000 : 96 = 1 562,5 руб.

Методика уменьшаемого остатка

Для вычисления ежемесячной амортизации берется остаточная цена основных средств или нематериальных активов на начало года, СПИ и коэффициент от 1 до 3. Размер коэффициента компании устанавливают самостоятельно. Для примера возьмем среднее значение ― 1,5.

150 000 : 96 х 1,5 = 2 343,75 руб.

Годовая сумма амортизации: 2343,75 х 12 = 28 125 руб.

На следующий год расчет будет таким:

150 000 — 28 125 = 121 875 руб.

121 875 : 96 х 1,5 = 1 904,29 руб.

При «уменьшаемом остатке» быстрее списывается большая доля стоимости имущества. Методика применяется к ОС и НА, моральное устаревание которых происходит быстрее, чем физический износ.

Преимущество метода ― возможность эффективного вложения в амортизируемые активы. Недостатки ― не подходит для ОС, эксплуатируемых менее 3 лет, расходится с налоговыми способами расчета.