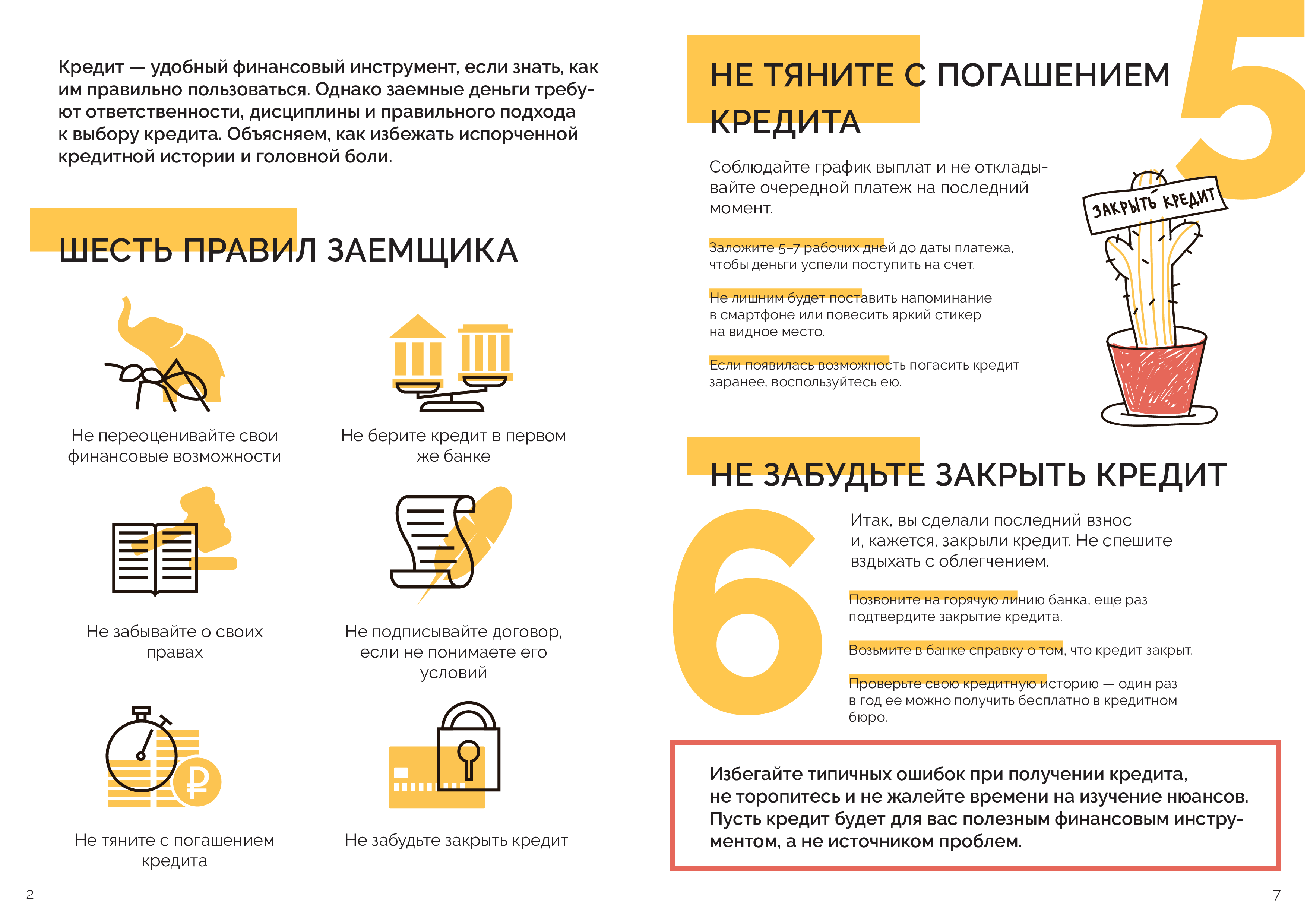

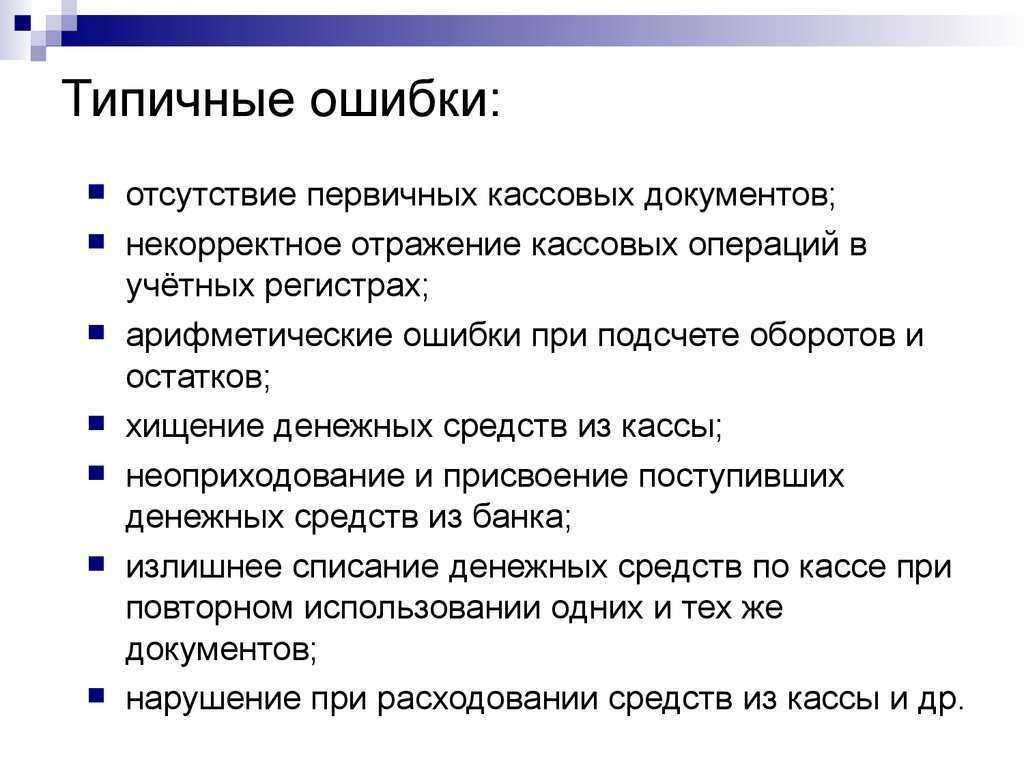

Плюсы и минусы лизинга

| + | — |

| Не нужен поручитель и залог | Сложнее получить послабления, если появились сложности с выплатой долга |

| Можно купить оборудование по стоимости ниже рыночной | Если есть просрочки, можно лишиться техники |

| К лизингополучателю не предъявляются повышенные требования | Процент выше по сравнению с кредитом |

| Можно экономить на налоговых взносах во время действия договора благодаря нахождению имущества на балансе лизингодателя | Имущество остается в собственности компании-лизингодателя в течение периода действия заключенного между сторонами соглашения |

| Клиенту предоставляются дополнительные услуги | Лизинг предоставляется только на определенные нужды |

| Можно получить технику на индивидуальных условиях | Договор заключается на достаточно небольшой срок |

| Заявка быстро рассматривается и часто одобряется |

Что такое лизинг?

Лизингодатель (лизинговая компания) приобретает в собственность технику, оборудование, недвижимость. Затем эта компания передает свое имущество партнеру (он же лизингополучатель) на длительный срок. При этом именно партнер выбирает, что требуется приобрести, лизинговая компания в данном случае лишь инструмент в руках своего клиента.

После покупки лизингодатель передает имущество партнеру, который постепенно выплачивает стоимость этого актива, плюс добавляет вознаграждение за лизинг. Если платежи вносятся вовремя и без проблем, то в конце по остаточной стоимости он может выкупить права на владение имуществом.

Условия по кредиту

Основная альтернатива лизингу для организаций и индивидуальных предпринимателей — это кредит. Тут условия по предоставлению денежных средств могут отличатся в зависимости от условий конкретного финансового учреждения. К примеру процентная ставка в банках начинается от 10,5 % и выше. При этом есть множество условий такой условно низкой ставки. Некоторые банки предоставляют денежные средства под 11 % при подтверждении цели кредита, а в некоторых случаях попросят залог. Если вы не готовы подтвердить целевое использование или не хотите предоставлять обеспечение в виде залога, процентная ставка составит от 16 % и выше.

Помимо этого, банки часто отказывают в выдаче кредита вследствие высоких требований к заемщику. Кроме паспорта руководителя, банк может запросить паспорта учредителей, учредительные и финансовые документы, копии других кредитных договоров, выписки из реестров, подтверждение целевого использования займа и так далее.

Кому выгодно оформление кредита? В первую очередь тем предпринимателям, кто рассчитывает потратить деньги не на инвестиции в оборудование, а, например, на пополнение оборотных средств. Не забываем про большой пакет документов для оформления и возможный залог.

Юлия Игошина, руководитель Центра сопровождения бизнеса «Мирена»:

— Лизинг является наиболее выгодной формой покупки автомобиля или оборудования для коммерческой организации: уменьшение налоговой базы, ускоренная амортизация, маленькая выкупная стоимость предмета лизинга. Если нужны деньги на другие цели, кроме покупки автомобиля или оборудования, то тогда да, придется взять кредит. Стандартная аренда же выгодна тогда, когда предмет аренды не нужен на долгий срок, обычно менее 12 месяцев.

Основные критерии оценки лизинговой компании

1. Сколько лет компания работает в сфере лизинга

Лизинговые сделки пролонгированы во времени. Компании нужно не только найти заемщика и передать ему имущество в лизинг, но и вернуть вложенные средства в виде лизинговых платежей. Если компания работает много лет, значит у нее уже есть а) опыт, б) налаженная система учета, в) аналитика, г) точный расчет рисков, д) льготы от поставщиков.

2. Финансовые показатели

Когда предприниматель заключает договор с лизинговой компанией, он вносит первоначальный взнос и каждый месяц делает отчисления за имущество, а право собственности получает только в конце лизинговой сделки. То есть, по сути, он платит не за свое имущество, как в случае с кредитом.

Лизинговая компания в свою очередь платит за это имущество банку, в котором получает кредит на его покупку. И если у компании долги по кредитам, налогам, платежам то у предпринимателя могут возникнуть проблемы с использованием имущества или получением его собственность — банк не может изъять то, что находится в лизинге, но может по решению суда поставить запрет на использование и уж точно не позволит сменить собственника, пока лизинговая компания не рассчитается с долгами.

Найти информацию по финансовым показателям компании сложно, но это стоит сделать перед заключением договора.

3. Источники финансирования лизинговой компании

Это могут быть кредиты, собственный капитал, облигации, займы от частных лиц и сторонних организаций. Если у компании несколько источников получения финансирования, то она более устойчива и может предложить предпринимателю выгодные условия сделки.

4. Ограничения по условиям лизинга

При заключении лизинговой сделки нужно внимательно прочитать договор. Лизинговая компания может поставить ограничения, которые не выгодны предпринимателю. Например, что предприниматель не имеет права выбирать, кто будет балансодержателем имущества, или пункт о запрете досрочного выкупа.

Если у лизинговой компании нет представительства в регионе, где работает предприниматель, — это не повод отказаться от ее услуг. Компания может организовать лизинговую сделку в любом городе — отправит своего представителя, наймет страховую компанию и нотариуса, привлечет курьерскую службу.

Особенности лизинга

1. Предприниматель не отвечает за имущество в лизинге

Все проблемы с имуществом решает лизингодатель — он передал оборудование или технику в аренду и отвечает за его бесперебойную работу. Предприниматель может сам исправить неполадки, а лизинговая компания возместит ему расходы.

3. Быстрый срок принятия решения по лизингу

Предварительное решение о предоставлении лизинга — в течение часа. Окончательное решение — после предоставления необходимых документов и анализа деятельности компании. Обычно это занимает 1-3 дня.

4. График платежей можно изменять

График платежей — гибкий. При составлении графика лизинговая компания учитывает сезонность деятельности компании, может предусмотреть отсрочку по платежам или уменьшение ежемесячного взноса в «нерабочие» месяцы. Если предприниматель не может внести ежемесячный взнос, то лизинговая компания обычно идет навстречу и вносит корректировки в утвержденный план оплаты. Увеличение срока погашения лизинга. Срок погашения — до 36 месяцев, но лизинговая компания может увеличить его до 5 лет.

5. Можно расторгнуть договор с лизинговой компанией

Предприниматель может расторгнуть договор с лизинговой компанией и вернуть ей приобретенное оборудование или технику.

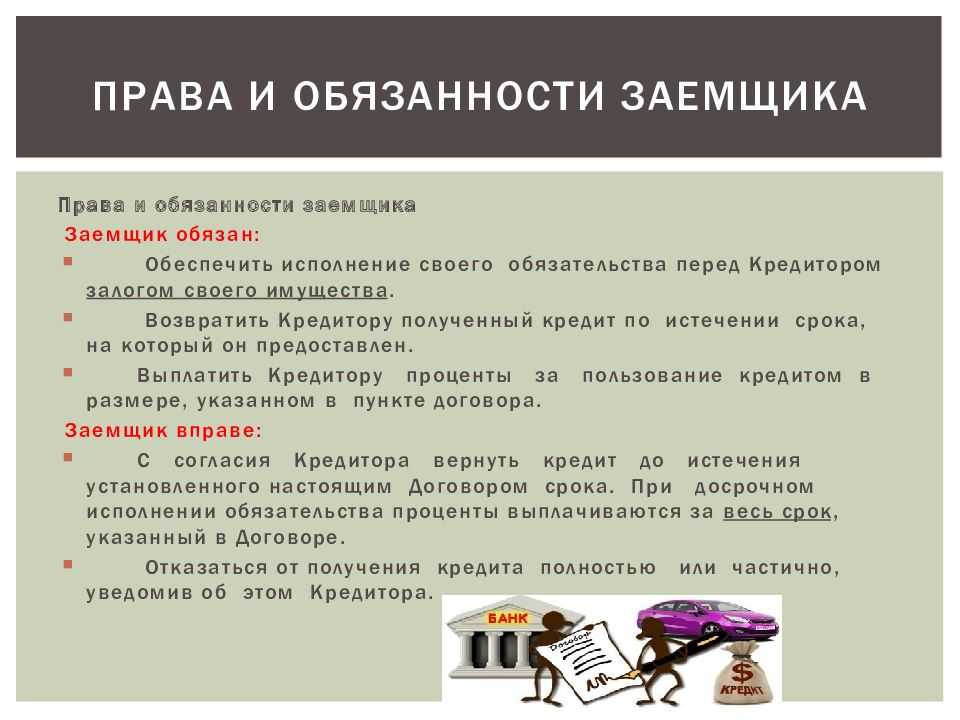

Кредит

Кредит — финансовая операция, по которой кредитор предоставляет заемщику денежную сумму на определенный срок при условиях возвратности и платности. То есть заемщик обязан вернуть полученную в кредит сумму плюс проценты в строго оговоренные сроки. Все условия сделки прописываются в кредитном договоре.

Чтобы получить кредит, заемщик должен предоставить пакет документов, которые свидетельствуют о его платежеспособности и подтверждают финансовую состоятельность.

Обратите внимание

Если кредитор сомневается в платежеспособности заемщика, он вправе отказать в предоставлении кредитных средств.

Стандартный кредитный договор включает такие элементы:

- процентная ставка;

- услуги банка;

- срок проверки и обработки документации;

- ответственность за нарушение кредитного договора;

- условия расторжения договора.

Особенности

- Процентные ставки каждый банк устанавливает индивидуально для каждого клиента;

- Банк не имеет права самостоятельно (без согласования с заемщиком) корректировать ставки процентов и сроки кредитования.

Возвратность кредитных средств обеспечивается залогом. Если ОС приобретаются в кредит, тогда в большинстве случаев именно они являются залогом.

Особенности бух. учета кредитного имущества

- Проценты по кредиту относятся к расходам компании-заемщика;

- Если имущество приобретается в кредит, амортизационные отчисления начисляются по стандартной форме. Ускоренный формат амортизации применяется только при условии, что основные средства эксплуатируются в агрессивных условиях.

Лизинг – это выгодно?

Ответить на этот вопрос непросто. Выгода определенно есть. А вот кому – разберемся далее.

-

Малый и средний бизнес. Скорее да – ведь взять кредит для них не так уж и легко – чтобы получить достаточную сумму для развития бизнеса, приобретения новых производственных мощностей, цехов, офисов продаж и оплаты иных существенных расходов, банку нужно предоставить много документов и при этом иметь хорошую кредитную историю. Новичкам это точно нереально. Либо суммы полученного кредита будет недостаточно. Для них лизинг – это единственно возможный выход пополнения собственных внеоборотных активов. Он позволяет очень быстро получить актив в пользование, начать его использовать и гораздо быстрее получать прибыль.

-

Юридические лица – крупные организации. Для них выгода заключается в том, что расходы на лизинговые платежи значительно ниже процентов по кредиту. Также выбор лизингового имущества огромен. Снижены трудозатраты бухгалтерии по учету расходов – величина платежа и срок его уплаты уже определена в договоре лизинга. Ничего ежемесячно рассчитывать не нужно (речь идет о расчете процентов и их отражении в бухучете и налоговом учете предприятия). Да и переход права собственности после завершения лизингового договора никто не отменял. Касаемо кредита – возможны случаи, когда кредит вы еще платите, а вот имущество, приобретенное по нему, уже самортизировано и не используется. Да и в целом, расходы на лизинговые платежи значительно меньше расходов за пользование кредитными средствами.

Преимущества и недостатки лизинга

- Лизингодатель учитывает имущество у себя на балансе? Огромный плюс — вы не платите налог на имущество. Да и бухгалтерский учет упрощен — используйте забалансовые счета, не рассчитываете амортизацию, при расчете налога на прибыль в расходы принимаете все лизинговые платежи согласно графика. А это значит, что вы сможете значительно уменьшить величину налога. Учитываете имущество у себя? Примените коэффициент ускоренной амортизации — это также позволит вам увеличить расходы и, соответственно, значительно сократить налог к уплате.

- НДС — вы имеете право принимать сумму входящего НДС к вычету по каждому платежу.

- Приобрести подержанное имущество в лизинг — это отличная возможность пополнить собственные активы, причем недорого. Предполагаемый срок использования можно установить и закрепить приказом самостоятельно.

А вот теперь пора и о главном недостатке – для отражения в бухгалтерском учете первоначальная стоимость актива завышается за счет включения в него дохода лизингодателя и иных расходов, например, страховки.

Другие недостатки не столь существенны – их список мал, по сравнению со списком преимуществ лизинга – вы облагаете все лизинговые платежи налогом на добавленную стоимость. А также вы не станете собственником имущества, пока не выкупите его. Это накладывает определенные ограничения для лизингополучателя – такое имущество нельзя продать.

Важно! Если ваш лизингодатель станет банкротом при незавершенном договоре лизинга – вы потеряете имущество. Поэтому следует внимательно и со всей серьезностью подойти к вопросу выбора лизинговой компании.

Лизинг и кредит: в чем разница

Лизинг и кредит регламентируются разными законами и для оформления у каждого — свой пакет документов.

Банки выдают кредиты по нормативам и инструкциям Центробанка, закону №395-1 и руководствуются внутренними банковскими документами. Они оценивают финансовое состояние заемщика, анализируют его платежеспособность, просчитывают риски — сможет ли он выполнять обязательства по кредиту.

Если у предпринимателя новый бизнес, то получить большой кредит на необходимое имущество проблематично — банк предпочитает не рисковать.

Лизинговые компании руководствуются только своими внутренними документами и методиками. Они самостоятельно проводят анализ текущей деятельности компании и принимают решение о предоставлении имущества в аренду. Требования к заемщикам не такие строгие, как у банков и получить лизинг новому бизнесу проще. К тому же лизинг — это экономия. Например, покупка машины руководителю предприятия в лизинг выгодней, чем ее приобретение в кредит.

Скоро ситуация может измениться — уже почти готова реформа Российского рынка бизнеса. Что ожидается: лизинговые компании получат статус некредитных финансовых организаций, для них будут установлены требования по капиталу, обязательная новая отчетность и планы счетов. Также компании будут обязаны зарегистрироваться в реестре ЦБ РФ. Полностью реформировать рынок лизинга правительство РФ планирует к 2021 году.

Выгоден ли лизинг

Лизинг — современная разновидность долгосрочной аренды. С помощью этой услуги предприниматели могут получить быстрый доступ к необходимому транспорту, спецтехнике, оборудованию и тому подобному. При этом оплачивать полную стоимость покупки сразу не нужно. Достаточно заключить договор и внести аванс, после чего лизингодатель предоставит все необходимое. Главным отличием от простой аренды является возможность выкупа взятого в лизинг имущества.

Приведем пример.

Это Роман Белый. Не так давно он оформил себе в лизинг целый таксопарк. Поскольку Роман зарабатывает на услугах перевозок, парк автомобилей никогда не стоит на месте. Машины активно развозят пассажиров по городу-миллионнику. Большинство машин оформлено в лизинг, а сумма ежемесячного платежа за каждую составляет около 34 000 рублей. Но за счет того, что Роман сразу получил автомобиль, он может отбивать вложенные деньги на услугах такси. По условиям договора лизинга через несколько лет ИП Белый Р. А. полностью выкупает транспортные средства и становится их владельцем.

Кому выгодна такая финансовая услуга? В первую очередь предпринимателям, которым нужны не столько наличные, сколько сразу конкретное оборудование, транспортные средства для работы. При этом бизнесу не нужно предоставлять большое количество документов для оформления, как в случае с кредитом. Кроме того, лизинг — это еще и возможность получения налоговых льгот.

Кирилл Осипенко, руководитель московского отдела продаж ГК «Альфа-Лизинг»:

— В первую очередь с лизингом предприниматель выигрывает в налогах. При использовании общей системы налогообложения с суммы каждого договора лизинга можно вернуть НДС 20 % и сэкономить по налогу на прибыль. Лизинговые платежи относятся на себестоимость продукции, что уменьшает налогооблагаемую базу по налогу на прибыль. Еще один плюс — это скорость и простота. Лизинговая компания обработает заявку и оформит необходимый автомобиль быстрее, чем, например, банк, так как, в отличие от кредита, автомобиль находится в собственности лизинговой компании до окончания договора лизинга. Кроме того, все можно оформить онлайн — от выбора автомобиля в каталоге компании до подписания договора через ЭДО без визитов в офис.

Лизинг — это разновидность долгосрочной аренды. В связи с чем возникает вопрос: а не выгоднее ли предпринимателю пользоваться обычной арендой?

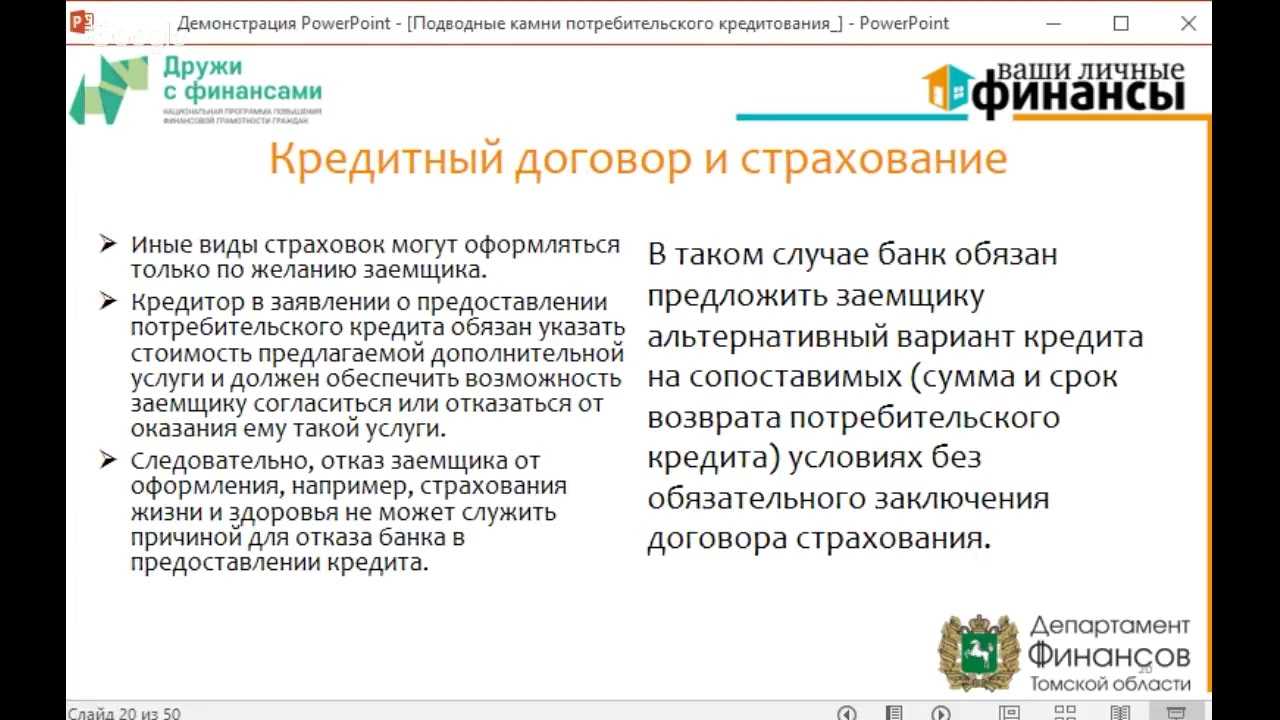

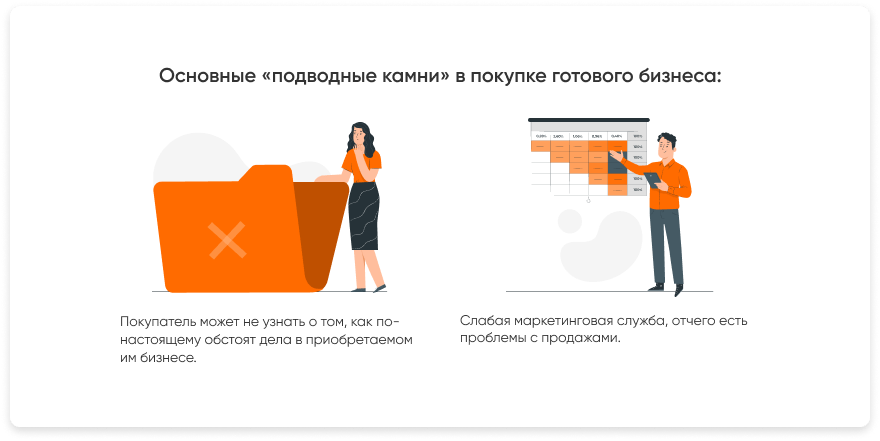

Частые «подводные камни» лизинга для ИП и юр. лиц

Один из наиболее распространенныхподводных камней — это договор лизинга и неправильное понимание условий. Лизинговые договоры часто содержат специфическую терминологию и юридические аспекты, которые непонятны для непосвященных лиц. Перед подписанием необходимо тщательно изучить условия и, при необходимости, проконсультироваться с юристом или менеджером по лизингу. Это поможет избежать недоразумений и конфликтов в будущем.

Другой подводный камень лизинга для юридических лиц— скрытая стоимость или дополнительные платежи, которые могут быть связаны с лизинговой сделкой. Некоторые лизинговые компании включают в договор такие расходы, как страховка, обслуживание или комиссии, которые могут увеличить стоимость. Перед подписанием договора необходимо внимательно изучить все расходы и уточнить их у лизинговой компании. Ограничения и требования, установленные лизинговой компанией, также могут быть сложностью при оформлении. Например, если договор содержит ограничения по использованию актива, пробегу автомобиля или состоянию оборудования. Необходимо тщательно ознакомиться с этими ограничениями и убедиться, что они соответствуют потребностям и возможностям бизнеса. Еще одной сложностью может быть неправильная оценка рисков и страхование. При лизинге активов, особенно автомобилей или оборудования, необходимо обеспечить страхование от возможных повреждений, кражи или других рисков. Неправильная оценка рисков или недостаточное страхование может привести к финансовым потерям и проблемам в непредвиденных ситуациях.

Переуступка лизинга — подводный камень, с которым следует быть максимально осторожным. Перед передачей лизингового актива третьему лицу необходимо учитывать требования лизинговой компании, санкции и возможные комиссии

Переуступка требует дополнительных согласований и документации, поэтому важно обратиться к лизинговой компании и получить необходимые разрешения. Важным аспектом является выбор надежного и лизингового партнера

При выборе лизинговой компании необходимо учитывать репутацию, опыт работы и наличие положительных отзывов клиентов. Это позволит избежать возможных проблем, связанных с ненадлежащим исполнением договора, скрытыми комиссиями или некорректными условиями.

Отдельно следует обратить внимание на возможные проблемы и риски, связанные с лизингом автомобилей и возможностью переуступки

Преимущества и недостатки кредита

Банковские кредиты являются более привычным явлением. Более жёсткие условия получения заёмных средств с лихвой окупаются относительно низкой процентной ставкой, возможностью осуществления операций, связанных с недвижимостью и удобством погашения.

Существует мнение, что для малых предприятий лизинг – наиболее удобная форма получения желаемого оборудования. Однако, есть случаи, когда намного выгоднее и удобнее воспользоваться кредитов. Например, если предприниматель собирается приобрести оборудование, чья стоимость не превышает 400 000 рублей. В данном случае заем берется под залог приобретаемого имущества.

Вообще, при выборе того или иного финансового инструмента лучше всего ориентироваться на конкретные условия в каждом отдельном случае. Выгодное на первый взгляд предложение может оказаться чревато узкими возможностями применения, а дополнительные расходы на погашение задолженности могут обернуться незначительной издержкой относительно других вариантов.

Например, при выборе лизинга, в случае быстрого роста инфляции, есть вероятность заключить невыгодную сделку, ведь приобретаемое оборудование придется покупать по завышенной рыночной цен. Еще один очень важный нюанс – имущество, являющееся объектом лизинга, может испортиться или потерять свои прежние качества прежде, чем предприниматель вернет компании свой долг. К тому же оно может просто устареть, ведь сегодня технологический процесс идет столь быстрыми темпами, что новинки техники уже через несколько месяцев получают статус устаревших моделей.

За более подробной консультацией по вопросам кредита для малого и крупного бизнеса, обращайтесь к кредитному брокеру Royal Finance. Мы поможем вам достичь целей и вывести ваш бизнес на новый уровень.

Royal Finance – кредитный брокер в Москве

Алгоритм заключения сделки

Несмотря на кажущуюся простоту лизинговой сделки тут есть свои нюансы. Давайте посмотрим, как это работает.

Выбор лизингодателя и имущества

Обычно это задача лизингополучателя — выбрать наиболее качественное оборудование на самых привлекательных условиях.

На больших предприятиях просчитать выгодность и целесообразность сделки поможет экономический отдел. Если вы физическое лицо или индивидуальный предприниматель, заниматься этим придется самостоятельно, руководствуясь принципами эффективности и целесообразности. Или использовать калькулятор лизинга онлайн.

В любом случае, нужно тщательно изучить рынок данной услуги. Выбор лизинговой компании — главная составляющая экономической целесообразности

Здесь важно выбрать не то, что подешевле, а то что надежнее

Для этого нужно изучить рынок предложений в интересующем вас сегменте и при выборе партнера учитывать следующие нюансы:

- возраст предприятия;

- финансовая репутация;

- отзывы клиентов;

- количество проведенных сделок;

- количество сделок в работе;

- оценить доступ к информации по открытости (чем больше сведений в открытом доступе, тем надежнее фирма);

- уточнить размеры компании (наличие филиалов, количество работников, квалификация специалистов, месторасположение головного офиса);

- обязательно сравнить объем услуг по сделке у разных предприятий;

- проверить типовой договор на наличие скрытых санкций;

- благодаря такой разведке вы сможете выбрать наиболее подходящего лизингодателя для плодотворного сотрудничества.

Предварительное согласование договора

Изучив рынок, выбрав несколько компаний, предоставляющих лизинговые услуги, самое время провести предварительные переговоры и определиться

Выбирая наиболее выгодные варианты, обращайте внимание на следующие условия:

- наличие первоначального взноса и его размер;

- график платежей;

- размер регулярного взноса;

- возможность реструктуризации и кредитных каникул;

- наличие штрафных санкций за досрочное расторжение договора;

- условия окончательного выкупа имущества.

Оформление документов

Определившись с лизингодателем, необходимо подать заявку и подготовить комплект необходимых документов.

Минимальный пакет документов, необходимый для заключения сделки:

- письмо, содержащее сведения о деятельности лизингодателя;

- заверенная копия паспорта руководителя организации;

- заявка на лизинг;

- бухгалтерский баланс и отчет о прибылях и убытках за последние 4 отчетных периода;

- справка об оборотах по счетам клиента из банка за последний отчетный год;

- страховой полис, где объектом страхования является поставляемое имущество;

- договор с поставщиком имущества.

Лизинговая компания может внести в этот список коррективы, добавить какой-либо документ в соответствие со своими внутренними правилами.

Оплата первоначального взноса

Залог может быть или не быть -все зависит от условий договора и вида приобретаемых активов. А вот первоначальный взнос — обязательное условие сделки. Передача имущества не может быть осуществлена до его внесения.

Прием объекта в эксплуатацию

После подписания договора всеми сторонами сделки и внесения первоначального взноса можно приступать эксплуатации объекта лизинга. За своевременную его поставку несет ответственность компания-поставщик.

При осуществлении ежемесячных платежей клиент имеет право пользоваться имуществом для извлечения прибыли. Прибыль, полученная лизингополучателем во время действия договора, остается за ним.

После полного исполнения всех условий по договору лизинга право собственности на имущество переходит арендатору.

Отличия кредита и лизинга по части налогообложения

Лизинг имеет ряд ключевых отличий от кредита по части налогообложения.Для предметов лизинга с группой амортизации более 3ей есть возможность использовать ускоренную амортизацию с коэффициентом до 3. Что это значит? Вы можете оформить лизинг на срок в три раза меньше срока первоначальной амортизации и весь лизинговый платеж будет снижать налоговую базу. Т.е. если приобрести имущество за собственные средства, снижать налоговую базу будет амортизация. В случае лизинга, снижает налоговую базу лизинговый платеж, который может превышать амортизацию в 3 раза плюс проценты. Таким образом, в течение срока лизинга Вы заплатите существенно меньше налога на прибыль.

Отличия в расчете НДС

Также есть серьезные отличия в расчете налога на добавленную стоимость (НДС). НДС принимается к зачету с каждого месячного платежа, в отличие от классического приобретения имущества, когда весь НДС возникает в момент покупки. То есть НДС распределяется на весь срок лизинга, что очень удобно с точки зрения оптимизации денежных потоков.

Лизинговый платеж как правило больше кредитного, так как в него заложена стоимость предмета лизинга, проценты по кредиту, которые берет лизинговая компания на приобретение этого имущества и маржа лизинговой компании. Если же учесть особенность налогообложения лизинговых сделок, мы получим ощутимую экономию. В итоге лизинг по стоимости становится сравним с коммерческим кредитом, а в случае дорогого имущества и того дешевле.

Лизинг

Финансовый лизинг – это такая схема финансирования, при которой лизинговая компания приобретает для вас необходимое имущество и передает его вам на условиях долгосрочной аренды. Лизинговый платеж покрывает часть стоимости имущества (амортизацию) и включает проценты лизинговой компании за ее услуги. В конце срока лизинга предмет лизинга выкупается как правило по минимальной стоимости (одна или несколько тысяч рублей). В некоторых случаях предусмотрен большой выкупной платеж (до 40% от стоимости лизингового имущества) для уменьшения месячного лизингового платежа.

По сути, это тот же кредит, только имущество находится в собственности лизинговой компании и его нельзя продать до полного погашения лизинга.

Залог при стандартном лизинге не требуется в виду того, что приобретаемое имущество является собственностью лизинговой компании, оно и покрывает убытки в случае дефолта сделки.

Документы для оформления лизинга

Для оформления лизинга лизинговая компания запросит у вас пакет документов, который подтвердит вашу платежеспособность. Процесс принятия решения сходен с банковским для получения кредита, но несколько упрощен в виду того, что лизинговая деятельность не регулируется Центробанком. Если Ваша компания имеет небольшие обороты и нет имущества, лизинг вполне возможно получить. Существуют специальные программы, которые не предусматривают оценку финансового состояния потенциального лизингополучателя.

Вы как лизингополучатель можете выбрать любое имущество (если его можно принять как основное средство), будь то автотранспорт, оборудование, недвижимость, подвижной состав и т.д. Поставщик так же может быть любым, если он устроит лизинговую компанию. Как правило, это должен быть плательщик НДС, срок существования не менее года, т.е. нормальный работающий поставщик.

Для снижения рисков лизинговая компания требует внести аванс после заключения договора лизинга. Размер аванс зависит от вида приобретаемого имущества. Минимальный аванс, вплоть до нулевого, берется при лизинге легкового автотранспорта. В случае лизинга оборудования потребуется минимум 20% от стоимости имущества.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Кредитование выходит вперед

Рынок лизинговых операций все еще находится в процессе формирования. Поначалу этим видом деятельности занимались по воле случая. В конце прошлого века довольно частыми были ситуации, когда крупное предприятие хотело что-то продать, но у покупателя не было необходимой суммы денег. Лизинг виделся ими как выход из положения.

Через некоторое время ситуация поменялась, лизинговые операции вошли в перечень продуктов банков. Рост спроса стал стимулом для создания соответствующего законодательства. В 1998 году приняли Закон «О лизинге». Это дало возможность ему оформиться как отдельному и самодостаточному направлению деятельности.

Спрос и предложение

На рынке присутствует три вида игроков. Первый – это дочерние компании банков, деятельность которых посвящена лизингу. Эти организации лидируют на рынке. Ко второй категории относятся крупные производители промышленного оборудования и техники. Для них лизинг является одним из способов стимуляции продаж продукции. В третью категорию вошли независимые фирмы, которые занимаются в первую очередь рассматриваемыми операциями.

Подобная ситуация позволяет сформировать нормальную конкурентную среду и создать более приемлемые условия для клиентов: уменьшить ставки, продлить сроки. Развитие рынка неизбежно ведет к улучшению условий лизинга, расширению перечня продуктов и услуг, которые предоставляют лизингодатели.

Куда обращаться за лизингом

Сейчас на лизинговом рынке чуть больше 200 профессиональных игроков и почти 600 некрупных компаний, которые предлагают услуги лизинга.

Есть три вида компаний, которые проводят лизинговые сделки:

- Дочерние компании банков, которые занимаются исключительно лизингом. Это лидеры рынка.

- Производители промышленного оборудования и техники. С помощью лизинга они стимулируют продажи.

- Независимые фирмы.

Самые безопасные сделки — с компаниями из первых двух категорий.

Выбрать лизинговую компанию проще всего по рейтингу. Компании, которые находятся на верхних строчках — безусловные лидеры, они надежны и работать с ними безопасно.