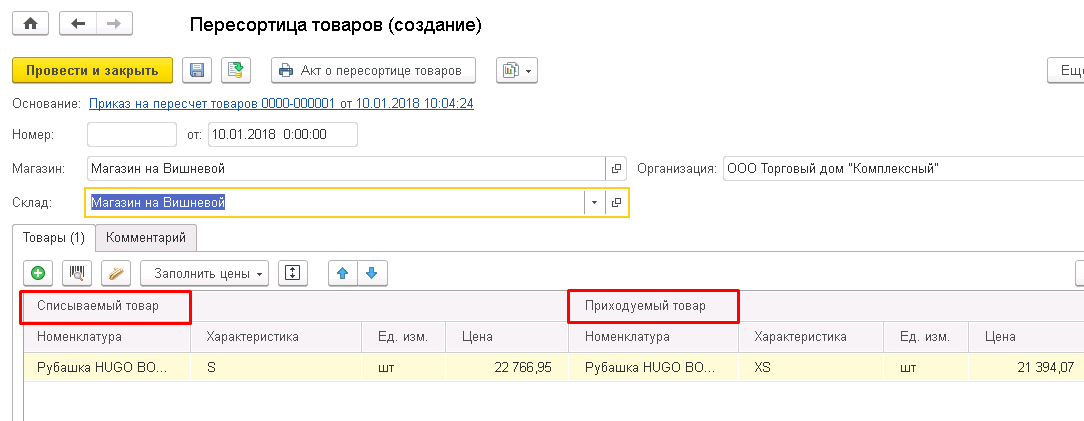

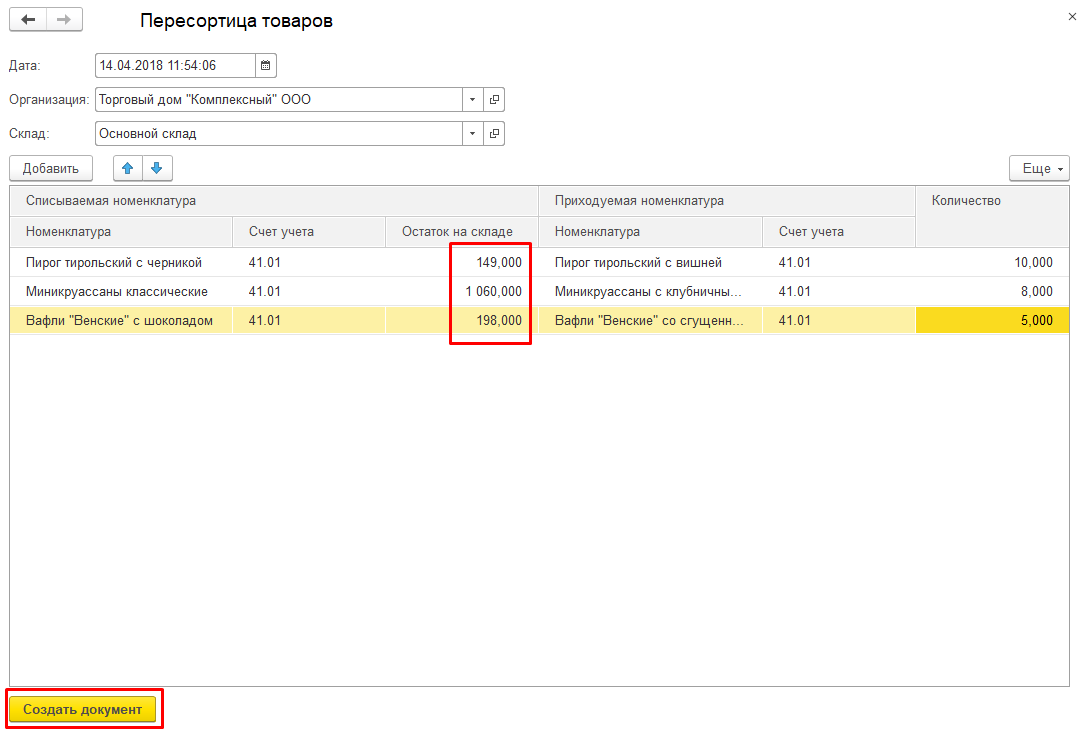

Пересортица – что это такое?

Термин «пересортица» пришел к нам из советского наследия – он имеет отношение к товарам одного наименования, но различного сорта.

Официально он упоминается в бухгалтерских документах, но налоговое законодательство не дает ему строгого определения.

Пересортицей называют результат инвентаризации, обнаруживший расхождение между товарами разных сортов, имеющих одно и то же наименование, причем недостача одного сорта товара перекрывается излишком другого сорта.

ОБРАТИТЕ ВНИМАНИЕ! Понятие «наименование товара» также не отражено в нормативной базе, поэтому его можно трактовать по-разному. Министерством финансов рекомендуется пользоваться данными Общероссийского классификатора продукции

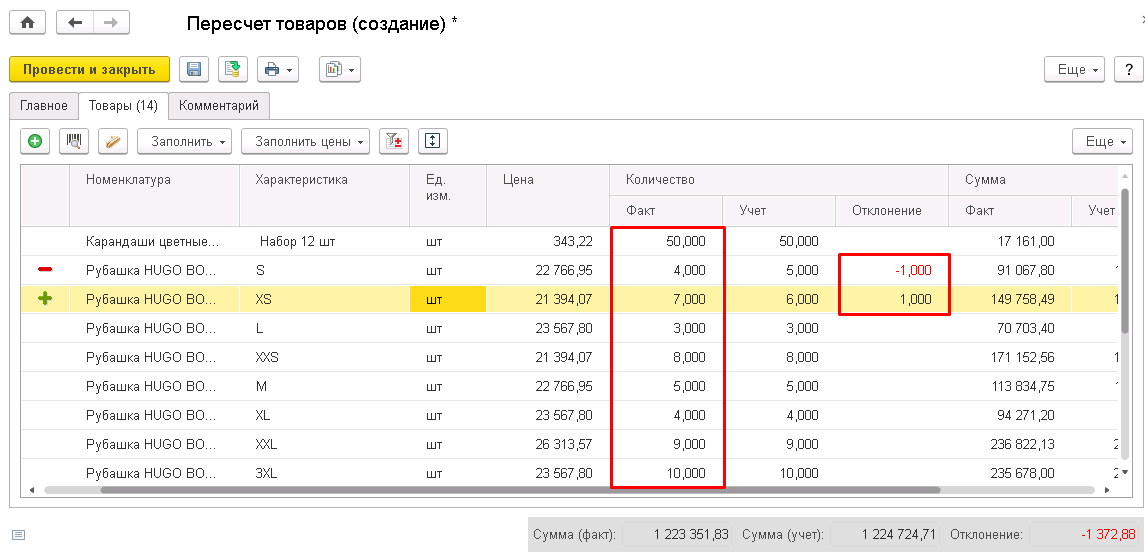

Например, по данным инвентаризационной комиссии мебельного магазина, по документам в остатке должно было числиться 10 стульчиков «Антошка» и 8 «Маша и Медведь», а на деле оказалось 8 «Антошек» и 10 «Маш»: таким образом, фиксируется излишек 2 стульчиков «Антошка» и одновременная недостача 2 единиц «Маша и Медведь». Это значит, что некоторые проданные стулья «Антошка» оказались оприходованными как «Маша».

Можно ли зачесть в налоговом учете выявленные излишки и недостачи в результате пересортицы?

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

Официальное регламентирование пересортицы

Во времена Советского Союза понятие «пересортица» употреблялось достаточно широко, являясь общеупотребительным, поэтому современные законодатели не сочли нужным вносить дополнительные коррективы в его регламентирование. Существует всего несколько нормативных актов, затрагивающих это явление.

- Из нормативных документов, касающихся пересортицы, можно выделить Письмо Управления Федеральной Налоговой службы по г. Москва от 17 февраля 2010 г. № 16-15/016379 «Об учете в целях налогообложения прибыли остатков товара организацией, осуществляющей розничную торговлю», в котором дается официально действующее определение пересортицы, и перечисляются ее возможные причины.

- Порядок проведения сверки материальных ценностей, в результате которого, в частности, может быть выявлена пересортица, действует с 13 июля 1995 года – именно тогда вступил в действие Приказ Министерства финансов РФ № 49, введший в силу «Методические указания по инвентаризации».

- Бухгалтерское отражение пересорта товаров производится согласно п.28 Положения о бухучете, которое было утверждено Приказом Министерства финансов РФ от 29 июля 1998 № 34н.

Необходимо ли восстанавливать НДС при обнаружении недостачи?

Пересортица продукции по маркам

В рамках ведения поштучного учета,

под пересортицей продукции в Системе подразумевается обнаружение в ранее полученной

продукции, стоящей на остатках на Регистре №1, цифровых идентификаторов, не числящихся

на Регистре №3.

Самостоятельное обнаружение продукции,

не учтенной на Регистре №1 и №3 в рамках поштучного учета, считается излишками

и требует постановки продукции на баланс.

Самостоятельное обнаружение отсутствия

продукции, учтенной на Регистре №1 и №3 в рамках поштучного учета, считается недостачей

и требует списания.

Постановка на баланс обнаруженной

продукции с цифровым идентификатором, не числящимся на учете, может быть выполнена

документом привязки цифрового идентификатора к партии. В этом случае Система

проверит наличие данного цифрового идентификатора на остатках других организаций

и факт продажи или списания. Если продукция была ранее продана или списана, привязка

ее в Системе невозможна. Для выявления факта нелегального оборота в другой организации

требуется официальное обращения в Росалкогольрегулирование.

Если продукция не была списана

или продана и находится на остатках другой организации, осуществляется

автоматическая проверка партии товара, находящейся у автора акта и у организации,

за которой продукция числится по Системе. Если устанавливается, что номер РФУ1 одинаковый,

Система автоматически привяжет данный цифровой идентификатор к партии заявителя

и позволит ее продать в рознице или списать. При этом на Регистре №3 количество

штук данной партии может превышать количество продукции на остатке на Регистре №1.

По мере реализации продукции (уменьшения остатка в партии), организация сможет определить

пересорченную продукцию, и отвязать ее цифровой идентификатор от своей партии.

Система будет контролировать период нахождения цифрового

идентификатора пересорченной продукции на остатке Регистра №3 организации или

ее контрагентов. Если период этого нахождения превысит 60 календарных дней с

момента выявления пересортицы, партия, в которой будет находится цифровой

идентификатор, будет заблокирована у владельца (организации или ее контрагента)

для дальнейшего движения, пока не будет выявлен и отвязан цифровой

идентификатор пересорченной продукции. После отвязывания цифрового идентификатора,

партия будет разблокирована автоматически.

Система не позволит привязать

цифровой идентификатор пересорченной продукции к партии еще какой-либо из организаций.

Блокировка партии будет осуществляться

на остатках организации, у которой числится цифровой идентификатор

пересорченной продукции и не коснется остатков продукции контрагентов, у которых

не числится на остатках цифровой идентификатор данной продукции.

У организации, на остатках

которой числится цифровой идентификатор пересорченной продукции, будет

заблокирована данная продукция для продажи или списания с момента возникновения

пересортицы, но ее можно будет отгрузить другому участнику рынка до момента истечения

60 календарных дней с момента выявления пересортицы.

Организация будет проинформирована

электронной квитанцией в ЕГАИС, что продукция, числящаяся у нее на остатках, является

пересорченной и поставлена на баланс в другой организации.

Если будет зафиксирована попытка

продажи или списания, отгруженной таким образом, продукции любым участником системы,

система не позволит это зафиксировать и в данной организации будет проведена проверка

подлинности продукции.

Все поля обязательны к заполнению.

Сообщить о синтаксической ошибке на странице

Документальное оформление

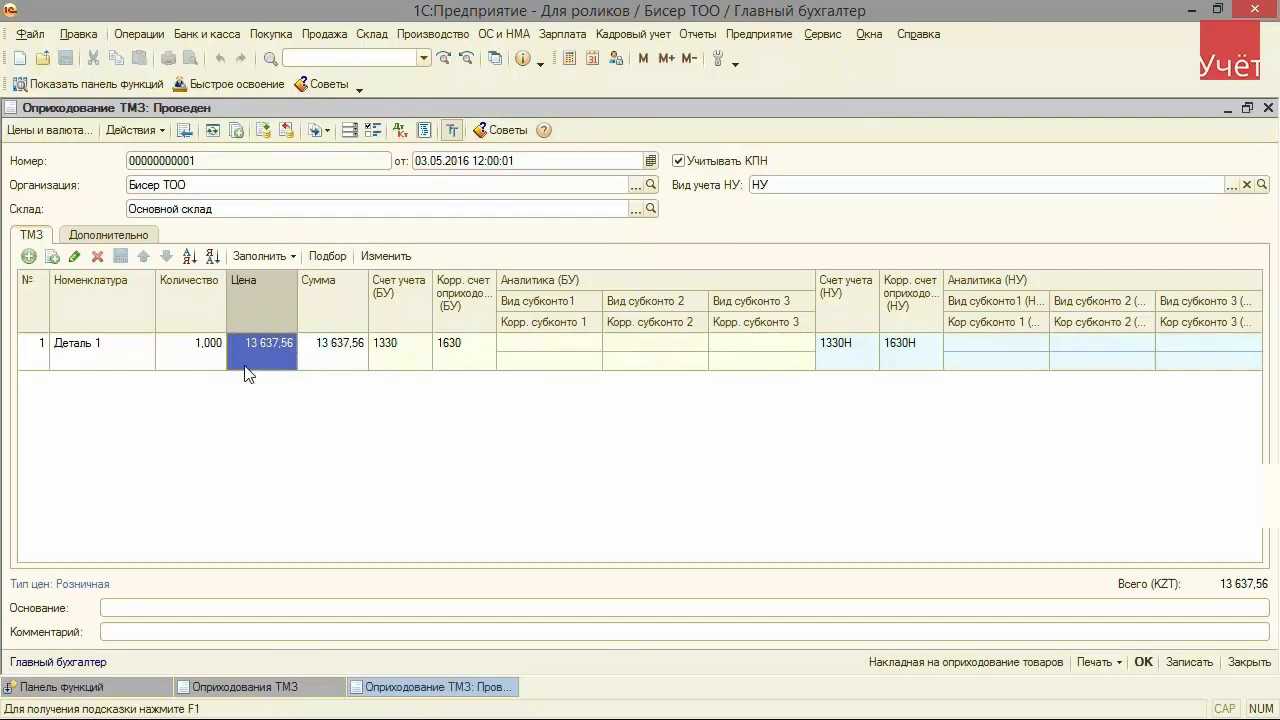

Результаты инвентаризации, а также факт зачета пересортицы должны быть зафиксированы в первичных документах. Напомним, что в настоящее время организации не обязаны применять унифицированные формы первичных документов, то есть результаты инвентаризации могут быть отражены в документах, разработанных торговым предприятием самостоятельно. Как правило, при разработке таких документов за основу берутся все те же унифицированные формы.

Итак, результат инвентаризации оформляется инвентаризационной ведомостью. Если в ходе инвентаризации выявлены отклонения от учетных данных, составляются сличительные ведомости, в которых отражаются расхождения между показателями бухгалтерского учета и данными инвентаризационных описей.

При выявлении пересортицы материально ответственное лицо должно представить инвентаризационной комиссии подробные объяснения случившемуся (желательно в письменной форме). Если же виновное лицо не установлено, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Пример

В ходе проведения инвентаризации на складе торговой организации выявлены:

– излишек яблок сезонных в количестве 25 кг (стоимость – 35 руб. за кг);

– недостача яблок сорта «Айдаред» в количестве 20 кг (стоимость – 80 руб. за кг);

– излишек киви в количестве 3 кг (стоимость – 50 руб. за кг);

– недостача груши «Конференция» в количестве 10 кг (стоимость – 60 руб. за кг).

|

№ |

Товары |

Результаты инвентаризации |

||||

|

наименование |

цена за единицу (руб.) |

излишек |

недостача |

|||

|

количество, кг |

сумма, руб. |

количество, кг |

сумма, руб. |

|||

|

1 |

Яблоки сезонные |

35 |

25 |

875 |

||

|

2 |

Яблоки сорта «Айдаред» |

80 |

20 |

1 600 |

||

|

3 |

Киви |

50 |

3 |

150 |

||

|

4 |

Груша сорта «Конференция» |

60 |

10 |

600 |

||

|

Итого |

28 |

1 025 |

30 |

2 200 |

Что мы видим: по двум наименованиям фруктов (яблоки сезонные, киви) выявлены излишки, по стольким же (яблоки сорта «Айдаред», груши) – недостача. При этом по таким фруктам, как груши и киви, излишки с недостачей не зачитываются, поскольку зачет может быть осуществлен только в отношении ТМЦ одного и того же наименования. То есть бухгалтер должен отдельно оприходовать излишки киви и списать (на виновных лиц либо на расходы) недостачу груш. А вот пересортица яблок в бухгалтерском учете может быть зачтена.

Так, согласно сличительной ведомости на предприятии образовались излишек недорогих яблок в количестве 25 кг на сумму 875 руб. и недостача более дорогих яблок в размере 20 кг на сумму 1 600 руб. Зачет можно произвести только по меньшей из величин: 20 кг яблок по цене 35 руб. за кг. Для этих целей бухгалтер внутри одного синтетического счета (41 «Товары») делает проводку, указывая разную аналитику.

Кроме того, бухгалтеру необходимо будет:

– оприходовать излишек яблок сезонных в количестве 5 кг (25 ‑ 20) на сумму 175 руб. (5 кг х 35 руб.);

– списать за счет виновных лиц либо на расходы разницу в стоимости яблок в сумме 900 руб. (20 кг х (80 ‑ 35) руб.).

На счете 41 используется следующая аналитика:

– 41‑с – яблоки сезонные;

– 41‑а – яблоки сорта «Айдаред».

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Проведен зачет пересортицы яблок, выявленной в результате инвентаризации (20 кг х 35 руб.) |

41‑а |

41‑с |

700 |

|

Оприходованы яблоки сезонные (5 кг х 35 руб.) |

41‑с |

91‑1 |

175 |

|

Отражена недостача яблок сорта «Айдаред» (20 кг х (80 ‑ 35) руб.) |

94 |

41‑а |

900 |

|

Списана разница в стоимости яблок |

73 (44) |

94 |

900 |

Недостача запасов в пределах предусмотренных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае, если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, нормы естественной убыли должны применяться только по тому наименованию запасов, по которому определена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм (п. 30 Методических указаний по учету МПЗ).

В настоящее время в отношении яблок действуют:

-

нормы естественной убыли овощей и плодов свежих при хранении и отпуске в кладовых предприятий общественного питания (разд. XLIV);

-

нормы естественной убыли свежих картофеля, овощей и плодов при кратковременном хранении на базах, складах разного типа в заготовительных пунктах (разд. XLVII);

-

нормы естественной убыли свежих картофеля, овощей и плодов при длительном хранении на базах и складах разного типа (разд. XLVIII);

-

нормы естественной убыли замороженных плодов, ягод и овощей при хранении (разд. XLIX).

Как видно из приведенного выше перечня, норм естественной убыли яблок на предприятиях розничной торговли не установлено, таким образом, вся образовавшаяся недостача должна быть либо взыскана с виновных лиц, либо (если таковые не определены) списана на расходы.

Акт пересортицы

В качестве шаблона для составления этого документа можно использовать форму ИНВ-3, утвержденную Постановлением Госкомстата РФ от 18.08.1998 г. № 88, которая предусматривает инвентаризационную опись по фактическому наличию товаров и по данным бухучета. 1 лист этой формы обязательно должен содержать такие сведения:

- наименование организации (структурного подразделения);

- коды ОКПО;

- основание для назначения инвентаризации;

- ее дата (начало и финал);

- номер акта и число его подписания;

- сведения о материальных ценностях, в отношении которых выявлено расхождение;

- объяснительная от материально ответственного лица;

- дата, когда были зафиксированы остатки товарных ценностей.

2 и 3 лист формы заполняются по приведенной схеме.

Данная форма не является утвержденной, а лишь рекомендованной, поэтому предприятию не возбраняется составлять акт по собственной схеме, утвержденной во внутренних документах.

Наш ответ

По мнению Минфина, в налоговом учете зачет излишков и недостач организации проводить не вправе . Некоторые арбитры полагают, что зачет по пересортице можно провести и в налоговом учете .

Позиция 1. Возможность взаимного зачета излишков и недостач, образовавшихся в результате пересортицы, в налоговом учете нормами гл. 25 НК РФ не предусмотрена (Письмо Минфина России от 23.05.2016 N 03-03-06/1/29309).

По мнению чиновников, излишки и недостачи МПЗ (пусть даже и одного наименования) в налоговом учете отражаются отдельно.

Стоимость излишков МПЗ, выявленных в результате инвентаризации, в соответствии с п. 20 ст. 250 НК РФ, относится к внереализационным доходам (при реализации или списании в производство МПЗ эта стоимость учитывается в материальных расходах на основании п. 2 ст. 254 НК РФ).

Убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, учитываются в составе внереализационных расходов согласно пп. 5 п. 2 ст. 265 НК РФ.

Позиция 2. В арбитражной практике есть примеры, когда судьи считают правомерным проведение зачета по пересортице в налоговом учете. Так, в Постановлении АС МО от 08.08.2016 N Ф05-10845/2016 по делу N А40-164384/2015 отмечено, что в целях налогообложения должны были учитываться лишь окончательные излишки, определенные с учетом осуществленных зачетов по пересортице, поскольку законодательство о бухгалтерском учете допускает взаимный зачет излишков и недостач ТМЦ, выявленных по результатам инвентаризации, при условии соблюдения ограничений, установленных п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств. Налогоплательщиком принято решение о зачете излишков и недостач товара одного наименования — цемента, что нашло отражение в сличительных ведомостях и приказах об отражении результатов инвентаризации. Весь цемент, в отношении которого проведены зачеты, относится к одному и тому же подклассу ОКДП 2694010 «Портландцемент, шлакопортландцемент».

Излишки

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

- для целей налога на прибыль — в полной сумме (п. 20 ст. 250 НК РФ);

- для целей бухгалтерского учета — в сумме, не покрытой зачетом при пересортице (пп. «а» п. 28 Положения по бухучету N 34н, пп. «а» п. 29 Методических указаний по учету МПЗ, п. 36 Методических указаний по учету ОС).

Недостачи

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (Письмо Минфина от 06.07.2015 N 03-03-06/1/38849).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ, Письмо Минфина от 27.08.2014 N 03-03-06/1/42717):

- или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

- или вступления в силу решения суда о взыскании с виновного суммы ущерба (Письмо Минфина от 17.04.2007 N 03-03-06/1/245).

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов:

- или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено (Письма Минфина от 08.12.2017 N 03-03-06/1/81919, от 21.05.2015 N 03-03-06/1/29177, от 16.12.2011 N 03-03-06/4/149);

- или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием. Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия (Письмо Минфина от 17.10.2017 N 03-07-11/67464).

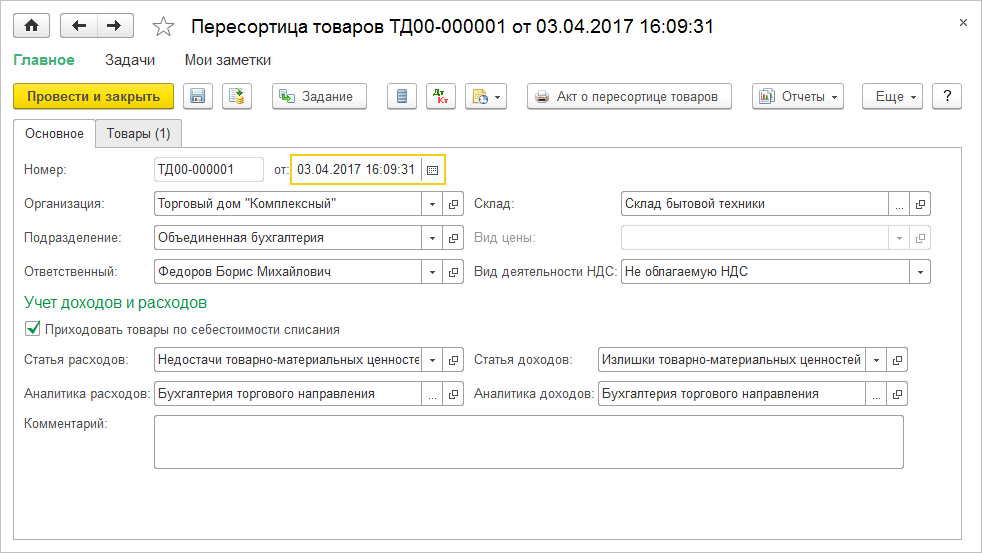

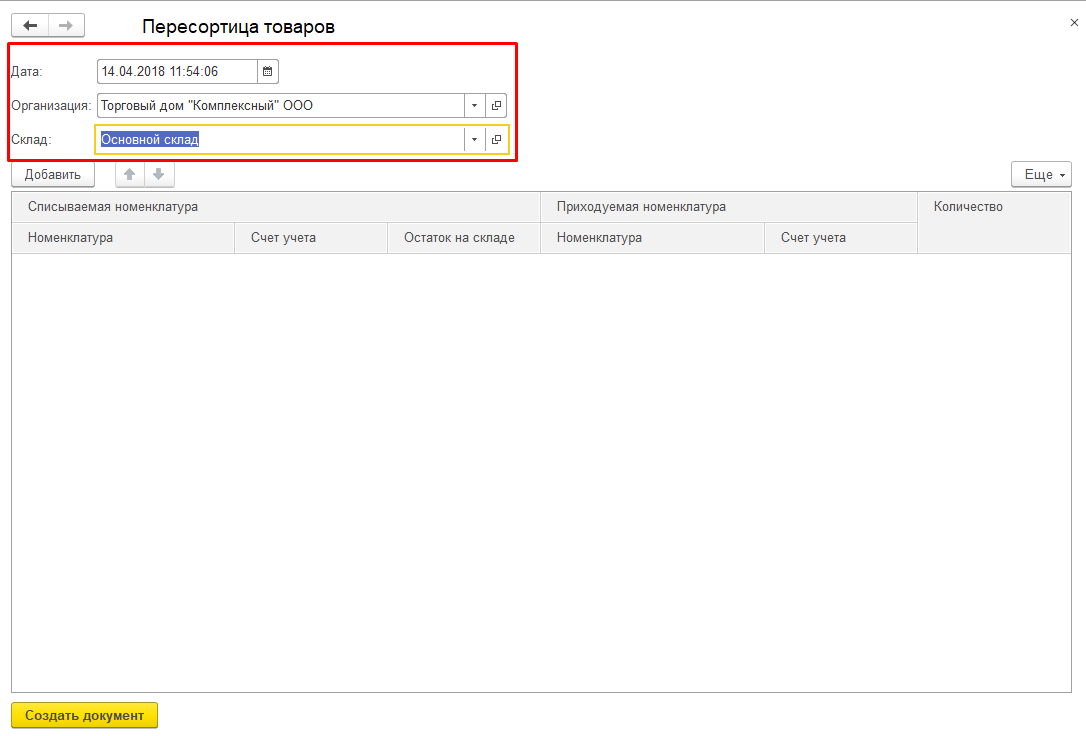

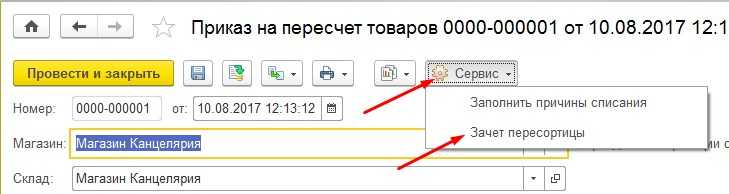

Что делать, если пересортица обнаружена и признана?

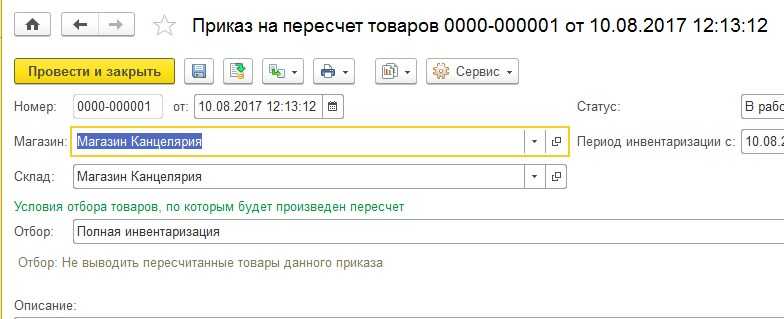

Алгоритм при обнаружении в результате инвентаризации пересорта товаров заключается в следующих последовательных действиях.

- Установление материально ответственного за данные товары лица. Сотруднику, материально отвечающему за участок, на котором была выявлена пересортица (например, кладовщику) нужно написать подробное объяснение для инвентаризационной комиссии. Оно составляется в форме объяснительной записки, в которой расписываются все данные, касающиеся несовпадающих товаров, указывается причина допущенного несоответствия (это может быть, к примеру, похожая упаковка), а также предложены меры по недопущению подобного в дальнейшем. Завершить текст может просьба о взаимозачете пересортицы.

ВАЖНАЯ ИНФОРМАЦИЯ! Если материально ответственное лицо будет признано виновным, то убытки должны быть возмещены за его счет путем внесения им денег в кассу организации.

Предложение о взаимозачете. Председатель инвентаризационной комиссии готовит документ, на основании которого пересорт может быть взаимозачтен. Этот документ адресуется руководителю организации. В нем содержатся сведения о результате учета товаров, подробные данные о пересортице, приводятся коды несовпадающих товаров по ОКП, цитируется объяснительная записка материально ответственного лица.

Издание приказа. Руководитель, в случае согласия с полученным предложением, оформляет соответствующий приказ главбуху о произведении зачета пересортицы товаров и дальнейших расчетов на основе уточненных данных. В приказе дублируется информация из текста предложения о наименовании и количестве перепутанных товаров.

Сличительные ведомости. Их оформляют сотрудники бухгалтерии (для них предусмотрена стандартная форма ИНВ-19). Один из 2 экземпляров предназначен для бухгалтерии, второй выдадут материально ответственному сотруднику. Заключение оформляется по сводной ведомости ИНВ-26, в которой указывается, происходит ли взаимозачет, списываются ли недостачи либо убытки относятся на виновное лицо.

ВАЖНО! Датой пересортицы, указанной во всех документах, будет не реальное число, когда произошла ошибка (его чаще всего невозможно установить точно), а день, когда она была обнаружена, то есть дата инвентаризации

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

496

Меры предотвращения

Практика показывает, что пересортица обычно возникает на предприятиях, где не уделяется внимание стандартизации торговых процессов. В результате пересортица может существенно снизить финансовую стабильность фирмы

Многие задаются вопросом, а как можно минимизировать возникновение пересортицы? На каждом предприятии разрабатываются свои мероприятия по недопущению этого события. Однако имеются и общие действия, выполнение которых приводит к минимизации пересорта. К ним относятся:

- Разработка местной нормативной документации, в которой отражаются правила учёта и выдачи материальных ценностей. Это могут быть различные технологические пособия, положения, должностные инструкции или стандарты.

- Организация действенного контроля над выполнением всей нормативной базы на складах, а также на других участках и цехах, в которых осуществляется товарооборот.

- Регулярное проведение разъяснительной работы с персоналом.

- Внедрение автоматизированных процессов приёма и выдачи товара на базе специальных систем компьютерных технологий. Для этого широко следует внедрять персональные АВМ.

- Привлечение для работы с автоматизированными системами учёта материальных ценностей специально обученного персонала. Желательно, чтобы для этих работ использовался только постоянный штат.

- Организация частых мини-проверок наличия остатков товара.

- Чаще проводить аттестацию сотрудников. Это способствует постоянному повышению их квалификации. Такие работники меньше допускают ошибок.

Таким образом, наличие пересортицы может привести к возникновению немалых проблем. Однако от неё полностью избавится невозможно. Как же следует учитывать и оформлять наличие пересортицы?

Налогообложение пересортицы товаров

Пересортица товаров — это ситуация, когда количество товара на складе не соответствует данным в учетной ведомости или документации. Такая ситуация может возникнуть из-за излишков или недостач товаров.

В данной статье мы рассмотрим вопросы налогообложения пересортицы товаров и последствия, которые могут возникнуть при обнаружении излишков или недостач.

Излишки товаров

Если в результате инвентаризации были обнаружены излишки товара, то в соответствии с действующим законодательством они признаются излишками и подлежат налогообложению. Для правильного отражения излишков товара в документальном порядке необходимо:

- Составить приказ о признании излишков.

- Учесть количество излишков товара в учетных ведомостях и налоговых декларациях.

- Подать соответствующую отчетность в налоговые органы.

При наличии виновного лица, которое допустило излишки на складе, следует привлечь его к ответственности и применить взаимозачет излишков с заработной платы или иных вознаграждений.

Недостача товаров

Если в результате инвентаризации была обнаружена недостача товаров, то данная недостача признается нарушением учетных правил и подлежит налогообложению. Для правильного отражения недостач товара в документальном порядке необходимо:

- Составить приказ о признании недостач.

- Учесть количество недостач товара в учетных ведомостях и налоговых декларациях.

- Подать соответствующую отчетность в налоговые органы.

При наличии виновного лица, которое допустило недостачу товара, следует привлечь его к ответственности и применить взаимозачет недостач с заработной платы или иных вознаграждений.

Взаимозачет излишков и недостач

В случае, если при инвентаризации были обнаружены и излишки, и недостачи товаров, то можно применить взаимозачет между ними. В этом случае разница между излишками и недостачами будет подлежать налогообложению.

Важно отметить, что при обнаружении пересортицы товаров на складе необходимо вовремя провести инвентаризацию и правильно отразить излишки или недостачи в учетной документации. Также следует учесть рекомендации бухгалтера и правила, установленные органами власти, а также официальное мнение Минфина

В случае возникновения ошибок при учете товаров или инвентаризации, рекомендуется обратиться за консультацией к специалистам в области бухгалтерии или налогообложения, чтобы избежать негативных последствий и допущенных нарушений.