Содержание закона

Необходимость кодификации отдельного закона обусловлена тем, что юридические лица могут участвовать в обороте денег, приобретенных незаконным путем, сами того не зная. Поэтому содержание Закона № -ФЗ направлено также на защиту интересов физических и юридических лиц, невольно ставших участниками противоправных операций.

Содержание законодательного акта ниже.

| Номер главы ФЗ № «О противодействии легализации» | Основные положения раздела |

| 1 | Содержит общие положения, то есть определяет, по каким направлениям действуют контролирующие органы. Дополнительно это разделе нашли свое отражение следующие положения:

|

| 2 | Фиксация списка лиц, а также организаций, уполномоченных осуществлять контроль этой сфере. Предусмотрены:

|

| 3 | Описывает порядок ведения работы контролирующих организаций уже после того, как преступление совершено. Деятельность направлена на дальнейшее прекращение противоправного деяния, воздействие на виновных лиц, а также способы защиты нарушенных интересов населения |

| 4 | Международное сотрудничество в сфере борьбы с легализацией прибыли, полученной незаконным путем |

| 5 | Это завершающий раздел, который указывает на обязанность компетентных организаций в полной мере выполнять возложенные функции. Указана ответственность должностных организаций, игнорирующий требования законодательства, а также не исполняющих вверенные обязанности в полной мере |

Ключевые моменты

- субъектами правоотношений выступают не только частные и государственные организации, но также отдельные физические лица и ИП;

- неоднократно за время действия документа, в него вносились правки и, сейчас есть ряд изменений, вступление которых в законную силу ожидается;

- нормативный акт действует по всей территории России, а также распространяется на российские организации, действующие за пределами РФ;

- на основании ФЗ подписано несколько международных договоров, направленных на установление сотрудничества с другими странами.

Передача идентификации клиентов

Нормативный акт: Федеральный закон от 30.12.2021 № 483-ФЗ, ст. 7 115-ФЗ

С какого числа действует: 29 июня 2022 года

Для кого важно: для лизинговых компаний, агентств недвижимости, отдельных категорий операторов связи. Суть изменений. Расширили список субъектов 115-ФЗ, которые на основании договора могут поручать банкам идентификацию своих клиентов

Такая возможность появилась у лизинговых компаний, агентств недвижимости и отдельных категорий операторов связи. Важно заключить договор с банком, по которому он будет идентифицировать клиентов и возвращать данные организации

Суть изменений. Расширили список субъектов 115-ФЗ, которые на основании договора могут поручать банкам идентификацию своих клиентов. Такая возможность появилась у лизинговых компаний, агентств недвижимости и отдельных категорий операторов связи

Важно заключить договор с банком, по которому он будет идентифицировать клиентов и возвращать данные организации

Росфинмониторинг подготовил памятки для организаций и ИП

Финмониторинг – это наблюдение со стороны государственных структур за экономической деятельностью компаний и бизнесменов, их денежными потоками, контроль и надзор за проведением определенных финансовых операций. Проводится он для того, чтобы противодействовать легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (далее – ОД/ФТ).

Росфинмониторинг утвердил две памятки – для юридических лиц и ИП, на которые распространяются требования статьи 7.1 закона № 115-ФЗ.

Первая предназначена для поднадзорных Росфинмониторингу (в их сфере деятельности отсутствуют надзорные органы). Это, в частности, адвокаты, нотариусы, лица, осуществляющие предпринимательскую деятельность в сфере оказания юридических и (или) бухгалтерских услуг, которые совершают сделки с недвижимым имуществом, проводят для клиента управление денежными средствами, ценными бумагами или иным имуществом и пр.

Вторая памятка – для не поднадзорных Росфинмониторингу и Банку России. Это организации федеральной почтовой связи (надзорный орган – Роскомнадзор); операторы связи (надзорный орган – Роскомнадзор); организации и ИП, осуществляющие, в частности, скупку, куплю-продажу драгоценных металлов и драгоценных камней (надзорный орган – ФКУ «Российская государственная пробирная палата при Министерстве финансов Российской Федерации»); организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи и иные основанные на риске игры, в том числе в электронной форме (надзорный орган – ФНС России). Перечень организаций, осуществляющих операции с денежными средствами или иным имуществом, на которые возложены обязательные контрольные функции, установлен ст. 5 закона № 115-ФЗ.

Обе памятки размещены на сайте ведомства, в начале документа размещена схема, при нажатии на блок пользователь может попасть в соответствующий раздел документа. Памятки размещены в личных кабинетах пользователей на сайте Росфинмониторинга. Текст памяток практически одинаков, за исключением того, что не поднадзорные Росфинмониторингу организации и ИП не должны становиться у него на учет.

Хранение информации

Хранить всю информацию о взаимоотношениях с клиентом следует в течение не менее 5 лет со дня прекращения отношений с ним (п. 33 Требований к ПВК).

При этом хранение информации и документов должно обеспечиваться таким образом, чтобы они могли быть своевременно доступны Росфинмониторингу, а также иным органам государственной власти в случаях, установленных законодательством Российской Федерации, и с учетом обеспечения возможности их использования в качестве доказательства в уголовном, гражданском и арбитражном процессах.

Способ хранения документов и сведений определяется организацией или ИП самостоятельно (в электронном виде или на бумажных носителях).

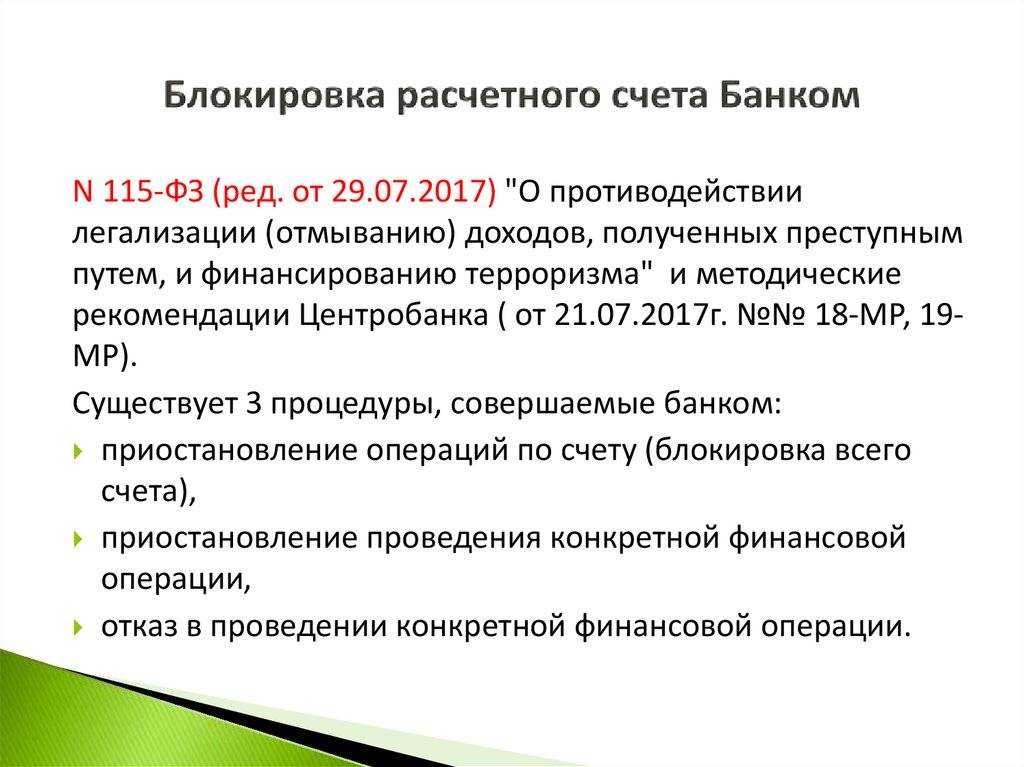

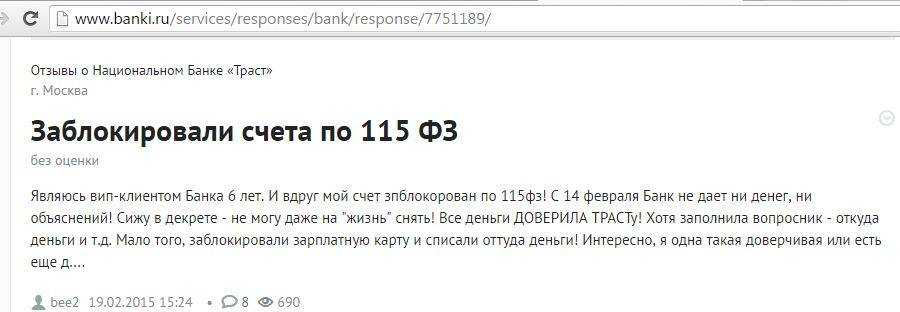

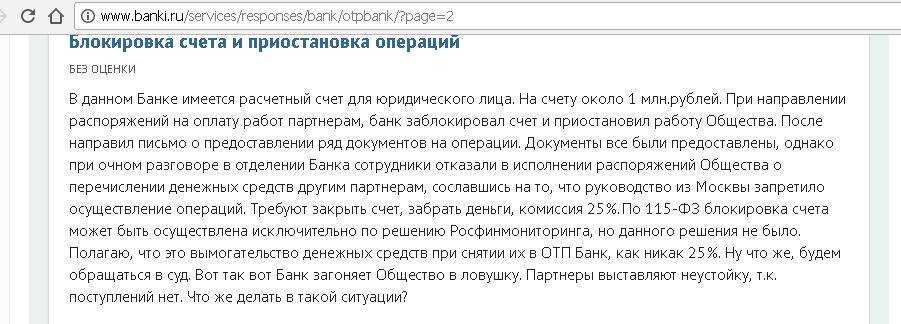

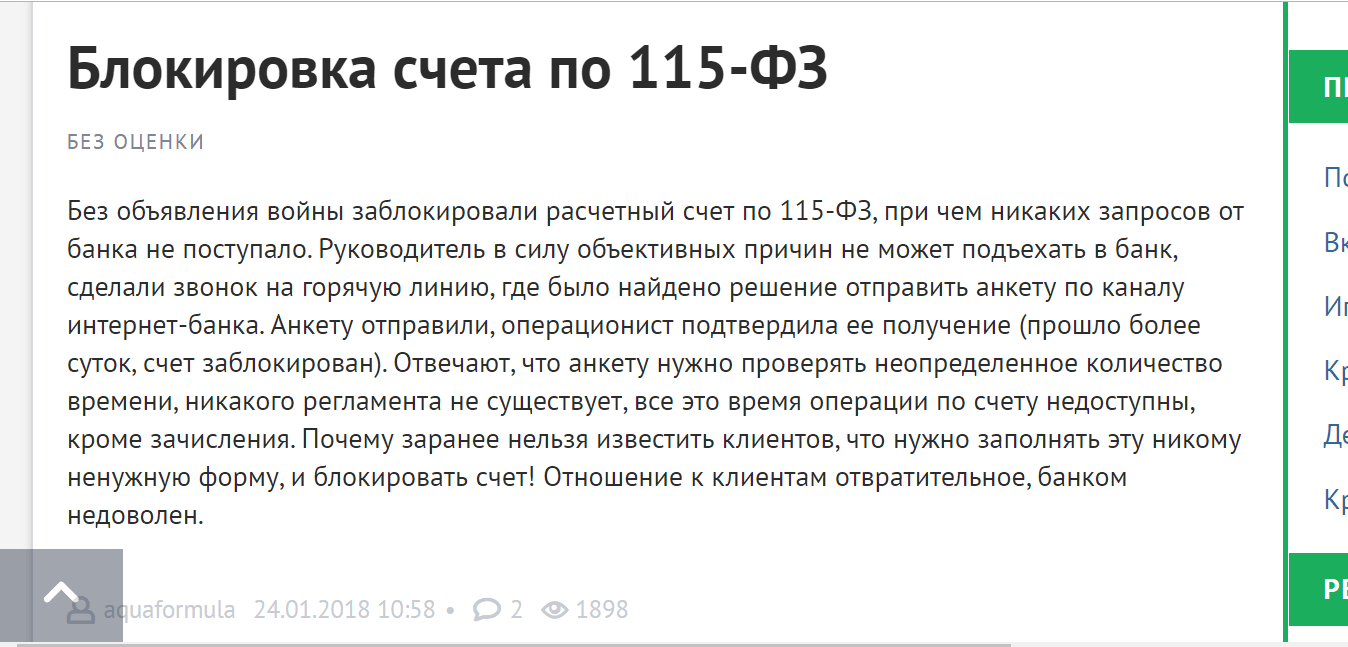

Реальная ситуация с блокировками счетов

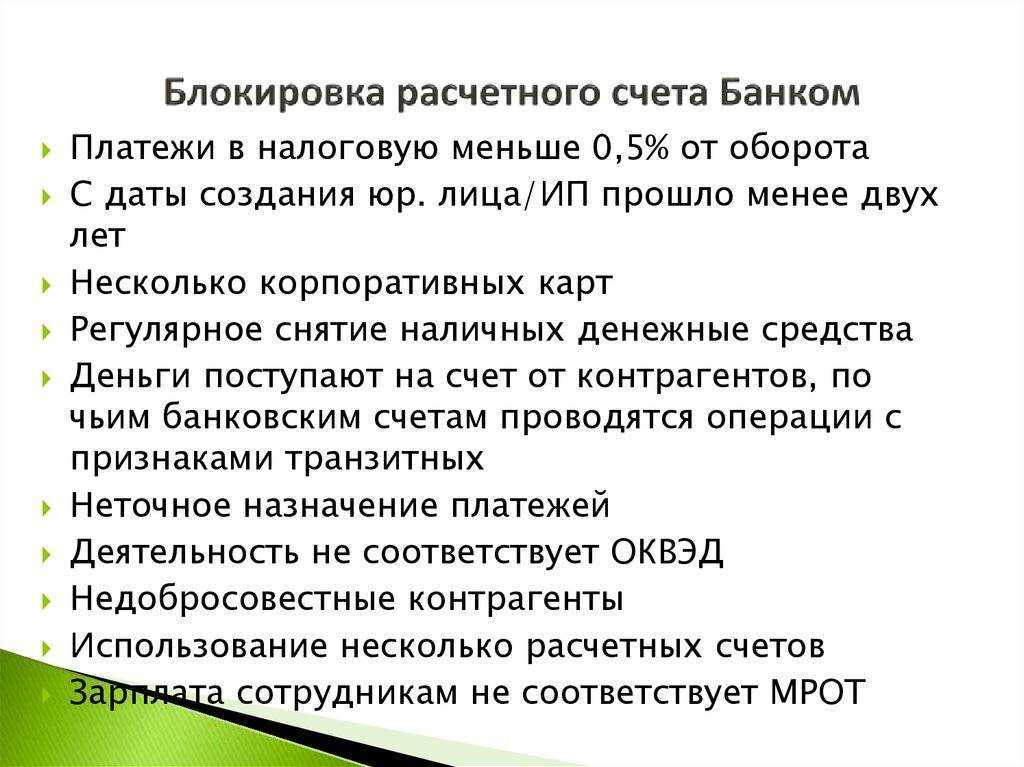

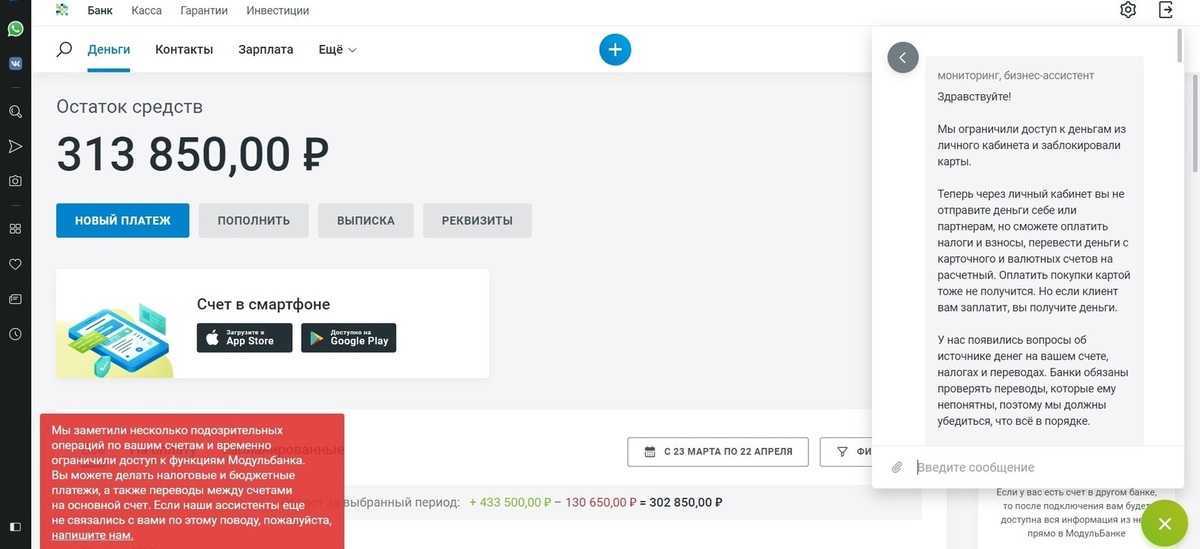

Как сообщают в российских банках, исчерпывающего перечня критериев блокировки счетов не существует – подозрение сотрудников банка может вызвать практически любая транзакция. В большей степени от этого страдают представители малого бизнеса, для которых заморозка платежей даже на несколько дней грозит срывом контрактов и серьезными финансовыми потерями.

При блокировке счета банк обычно присылает уведомление – через интернет, SMS-сообщение или каким-то другим способом. Предприниматель обращается в банк, где ему сообщают: для проведения операций по счету нужно предоставить дополнительные документы для проверки. Поскольку закон требует от бизнеса хранить деньги на банковских счетах (за редкими исключениями), бизнес остается без оборотных средств на время проверки.

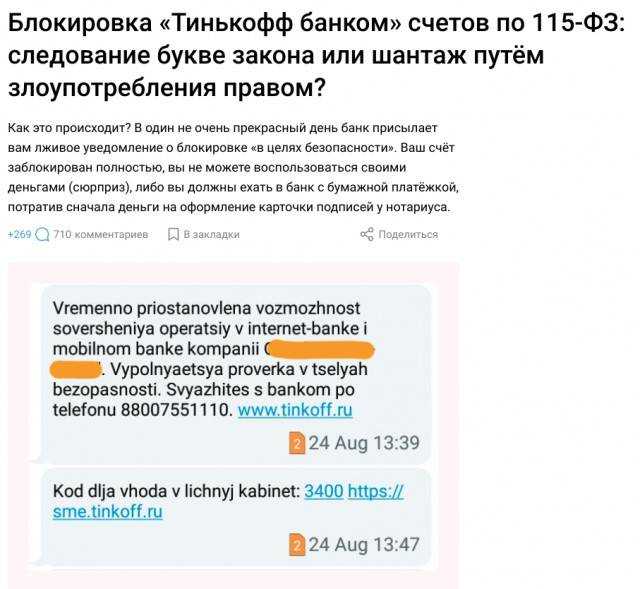

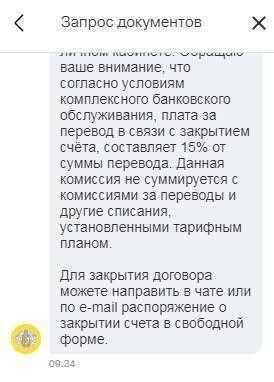

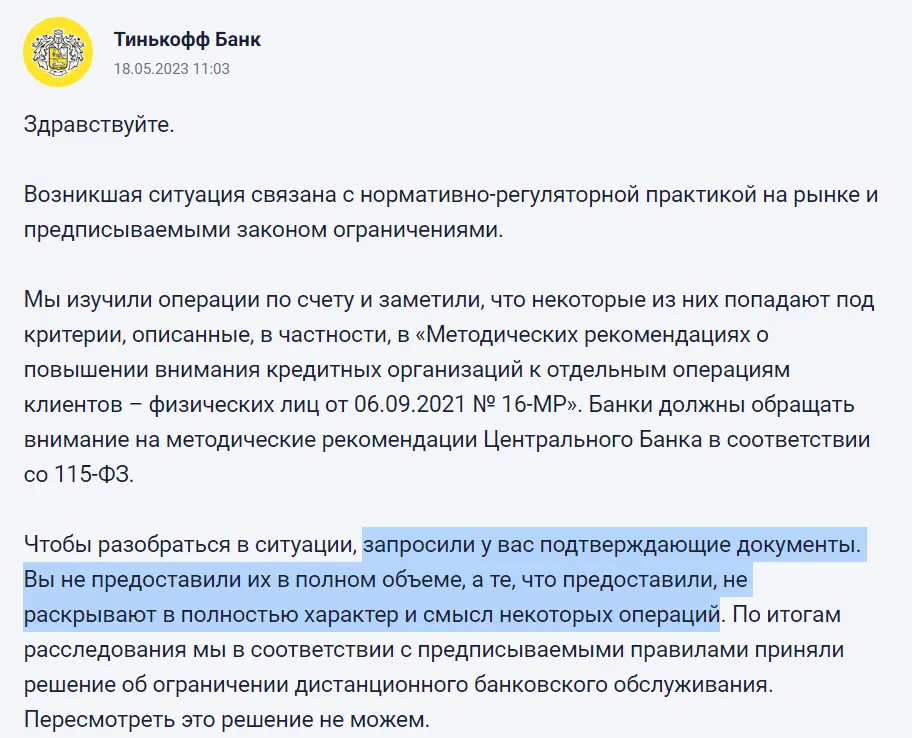

После этого обычно банки предлагают вывести средства на другой счет или выдать наличными, но за определенный процент – как правило, это 10-20%. Например, Тинькофф Банк в этом случае сообщает о прекращении действия договора банковского обслуживания и закрытии счета. А комиссия за вывод средств при закрытии счета составляет 15%.

Многие предприниматели справедливо считают это узаконенным вымогательством – поскольку банк приостанавливает платежи по собственной инициативе.

Кредитные организации при проверке операций клиентов руководствуются Методическими рекомендациями ЦБ РФ от 21 июля 2017 г. № 18-МР, а также другими документами. Чаще всего блокировки связаны с нормой, согласно которой налоговые платежи должны быть не меньше 0,9% от суммы оборота. Однако документами Центробанка указываются только рекомендации к проверке.

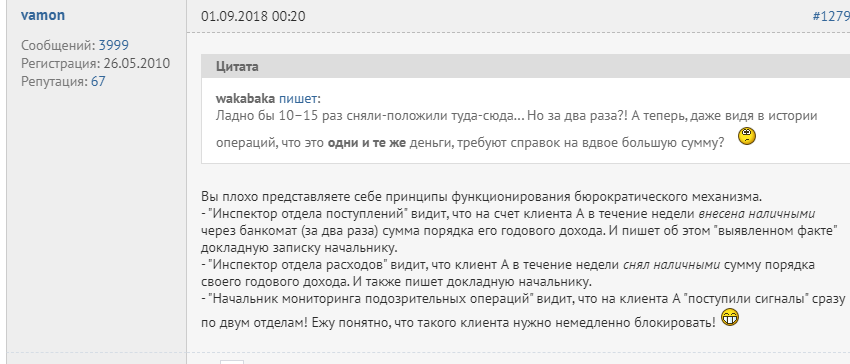

Рассматривая случаи из практики блокировок счетов малого бизнеса в России, можно выделить такие общие черты:

- чаще всего блокируют счета представителей бизнеса с низким процентом рентабельности – например, туристического. В таком бизнесе при серьезных оборотах по счетам сумма чистого дохода предпринимателя низкая, а налоги уплачиваются именно с него. В итоге получается, что налоги составляют меньше 0,9% от валового оборота по счету – а это повод для блокировки и проверки;

- после запроса и получения документов от предпринимателей банки не всегда разблокируют счета. Бывает так, что финучреждение сообщает о невозможности дальнейшего сотрудничества и расторгает договор (и это предполагает комиссию за вывод средств в 10-20%);

- заблокировать счет могут за «ненормальную» по мнению банка сумму операции, даже если она меньше пороговых 600 тысяч рублей. Например, есть данные о том, как банк заблокировал счет из-за поступления компенсации от строительной компании за срыв сроков контракта, посчитав ее сумму слишком большой;

- потребовать подтверждение законности денег могут сразу у двух сторон перевода – и с отправителя, и с получателя средств;

- сроки проверки документов (при условии их предоставления) составляет до 5 банковских дней.

Как показывает практика, никто не может дать стопроцентную гарантию того, что банк не приостановит платежи по тому или иному счету. Заранее обезопасить свои деньги тоже не выйдет – не существует какого-либо механизма предупреждения банка заранее о крупной транзакции, а даже при наличии всех документов счет все равно может быть заблокирован на 5 дней для их проверки.

Пока нет известных случаев массовой блокировки небольших переводов в адрес физических лиц. Например, ежемесячные поступления в районе средней зарплаты по региону не вызовет серьезных подозрений у банка. При этом алгоритм пока не позволяет банкам оценивать законность даже таких регулярных переводов.

Отметим, что не всегда блокировки счетов являются избыточными. По данным аналитиков одного из банков, около 70% организаций, у которых заблокировали счета, имели недоимки по НДФЛ, около половины имели неблагонадежных контрагентов. Всего же этим банком было заблокировано около 10% от всех счетов представителей малого бизнеса.

На что пристально посмотрят

Банки должны обратить внимание на денежную операцию, если:

- сделка очень запутанна, и складывается впечатление, что её участники хотят, чтобы банк не понял, что к чему

- сделка не имеет деловой цели (например, покупатель покупает товар по явно завышенной цене)

- зачисляется крупная сумма денег на счета физических лиц при том, что эти физические лица снимают эти деньги наличными

Портал urburo1 в опубликованной авторской статье, анализирующей работу этого закона, констатирует и резюмирует:

«В методических рекомендациях, (наштампованных ЦБ РФ – авт.), содержатся признаки операций, на которых коммерческие банки должны обращать внимание. Среди этих признаков есть и такой:. – выдача со счетов физических лиц, в том числе со счетов, предусматривающих осуществление операций с использованием платежных карт

– выдача со счетов физических лиц, в том числе со счетов, предусматривающих осуществление операций с использованием платежных карт.

Если трактовать это буквально, то любая выдача человеку его денег с его счёта может быть отмыванием средств, полученных преступным путём или финансированием терроризма.

Антиотмывочный» закон №115-ФЗ вынудил коммерческие банки превратиться в следственные отделы. Банки, повинуясь закону и требованиям ЦБ РФ, … вынуждены контролировать и анализировать движение денег по счетам клиентов».

Подробнее о 115-ФЗ

Федеральный закон «

» вступил в силу 7 августа 2001 года. Первоначально он был направлен на предотвращение оттока денежных средств. Предполагалось, что через бесконтрольные платежи бизнес может поддерживать различные теневые махинации, торговлю оружием или спонсировать экстремистские организации.

Позже к ужесточению правил в отношении расчетов юридических лиц подключился Центробанк.

Список требований и сомнительных операций был конкретизирован в двух письмах ЦБ:

- от 26.12.2005 № 161-Т «

»; - от 31.12.2014 № 236-Т «

».

Регулятор также издал положение Банка России от 15.10.2015 № 499-П «

».

Перечисленные письма и положения дали «зеленый свет» проведению блокировок предпринимательских счетов.

Все документы находятся в открытом доступе, и в дальнейшем мы будем опираться на данные из них.

Читайте отдельную статью: «Как избежать блокировки счета по 115 ФЗ: инструкция для предпринимателя»

Как разблокировать счёт

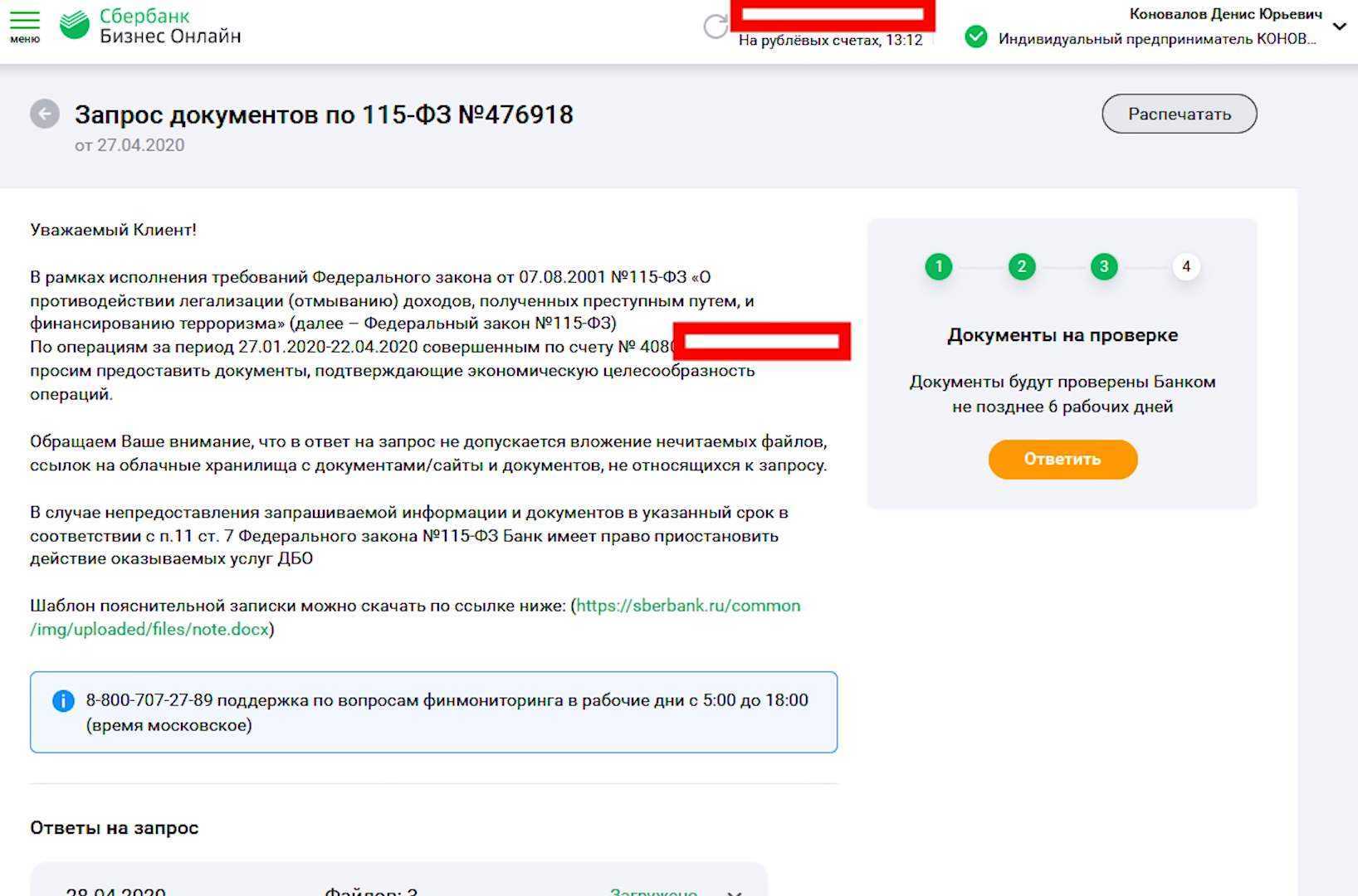

Банковские работники обязаны подробно разъяснить причины сложившейся ситуации и предоставить список документов, необходимых для её разрешения. Перечень подтверждающих бумаг формируется самим банком и постоянно корректируется. Запрашиваемые документы нужно представить в срок от трех до семи дней. Общение с банком ведется в письменной форме.

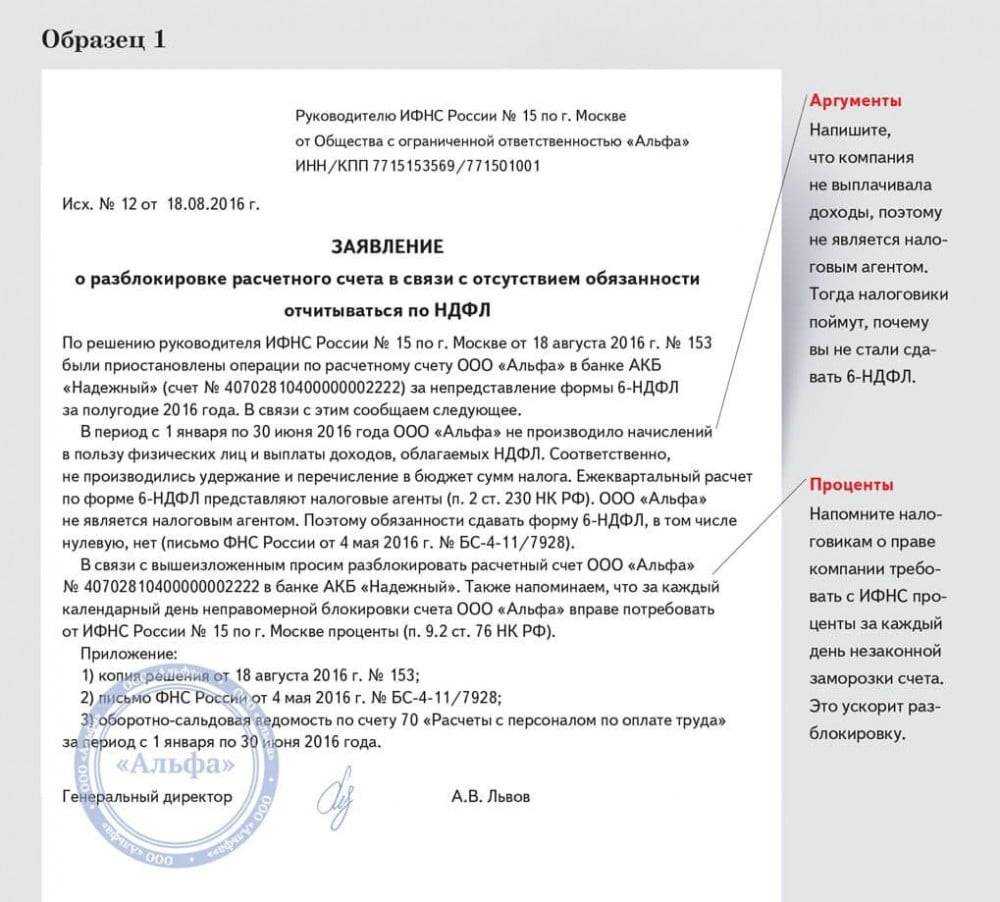

Образец заявления о разблокировке счета

Образец заявления о разблокировке счета

При безналичном переводе крупных сумм, потребуются документы, подтверждающие расходы, связанные с ведением бизнеса. Если финансовая организация сочтет, что транзакции осуществлялись в рамках закона, счёт станет доступен в короткие сроки. Рассмотрение претензии клиента занимает 2-5 дней. Не всегда банк принимает положительное решение. Нередко клиент получает отказ с расплывчатой формулировкой «документация не проясняет смысла финансовой операции».

Если сотрудники кредитной организации не идут на контакт или затягивают рассмотрение документов, можно составить претензию. Направляют её одновременно в адрес банка и в вышестоящие инстанции (Центробанк). Закон позволяет взыскать с кредитной организации компенсацию утраченной выгоды, если блокировка будет признана незаконной.

Что значит сомнительная операция

Центробанк периодически выпускает методические рекомендации и письма о том, какие операции требуют пристального внимания.

Основной документ — Положение Банка России от 2 марта 2012 г. N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

В приложении к этому Положению перечислены признаки, которые указывают на необычный характер сделки. Так, операция считается сомнительной, если у сделки нет очевидного экономического смысла или она не соответствует деятельности по учредительным документам, если мало информации о клиенте, размыта цель платежа и т.д. Всего в приложении несколько десятков признаков.

Есть ещё методичка Центробанка № 18-МР от 21.07.2017г. В ней содержатся критерии сомнительных операций по переводу денег за рубеж и по операциям с наличными деньгами.

Вы попадёте под пристальное внимание, если платите со счёта налогов меньше, чем 0,9% от дебетового оборота. Но один только этот признак не сделает вас сомнительным клиентом, будут учитывать и другие признаки

Но один только этот признак не сделает вас сомнительным клиентом, будут учитывать и другие признаки.

- Со счёта не выплачивается зарплата, НДФЛ и страховые взносы. Или есть перечисления по НДФЛ, но нет по страховым взносам.

- Фонд оплаты труда ниже прожиточного минимума.

- На счету остатков нет или очень мало по сравнению с суммами операций, которые вы обычно проводите.

- Затраты не сопоставимы с вашим видом деятельности.

- Нет связи между поступающими деньгами и последующими списаниями. Например, вам поступают деньги за консультационные услуги, а вы в свою очередь платите за тракторы.

- Резко увеличились обороты по счёту.

- Вы не оплачиваете со счёта аренду, коммуналку, канцтовары и не проводите другие платежи в рамках хозяйственной деятельности.

- Вам поступают деньги за товары и услуги с НДС, и в полном объеме списываются за объекты, не облагаемые НДС.

Из-за ситуации с коронавирусом ЦБ РФ рекомендовал банкам скорректировать показатель по налогам до 0,5 процента. Но только для клиентов из наиболее пострадавших отраслей (письма ЦБ РФ № ИН-014-12/165 от 26 ноября 2020 г., № ИН-014-12/70 от 17 апреля 2020 г.).

Подозрения вызовет и аномально активное движение по счету, если до этого три месяца вы его не использовали. Например, на такой счёт пришла крупная сумма, и в течение одного или нескольких дней её либо сняли, либо перевели в другой банк. Подозрения усилятся, если руководитель организации является также её учредителем, а место нахождения – «массовый» адрес.

Банки руководствуются не только письмами и методичками ЦБ. Они имеют право устанавливать свои критерии, по которым выявляют сомнительные операции. У каждого банка есть свои правила внутреннего контроля, которыми руководствуются сотрудники при анализе.

Сложно управлять несколькими счетами?

Узнайте, как контролировать их в одном окне.

Узнать подробнее

В каких случаях блокируется счёт по закону №115-ФЗ

Причины блокировок описаны в шестой статье федерального закона №115-ФЗ и в приложении к №375-П. Под действие закона попадают как физические, так и юридические лица. Оснований для блокировки счёта достаточно, в основном это проведение подозрительных транзакций, например:

- Одномоментное снятие или внесение на счёт 600 тысяч рублей и выше или миллиона рублей в течение календарного месяца. Данные операции подлежат обязательному контролю и могут служить поводом для заморозки счёта. Чаще всего под этот пункт попадают счета ИП и малого бизнеса, так как их деятельность связана с частым снятием и внесением наличных.

- Купля-продажа недвижимости с изменением собственника на сумму три миллиона рублей или выше.

- Финансовые операции с человеком или юридическим лицом, причастным к противоправной деятельности. Даже если клиент не знал, что контрагент причастен к экстремистской или террористической деятельности, блокировки не избежать.

- Получение денежных средств или имущества на сумму 100 тысяч рублей или выше от международных организаций, граждан других стран или лиц без гражданства.

Под действие санкций попадают и физические лица. Первым банком, заблокировавшим движения по карте, был Сбербанк. Сомнительной могут признать операцию независимо от ее суммы, учитываются регулярность, назначение платежа, происхождение денежных средств. Если у финансовой организаций будет достаточно оснований считать транзакцию подозрительной, движение по счёту будет заблокировано до выяснения ситуации.

Как избежать блокировки по 115-ФЗ и проблем с банком

Не будьте тёмной лошадкой для своего банка и не оставляйте без внимания запросы. Решения принимает не робот, а конкретный сотрудник банка. Если он знает вас в лицо, вовремя получает от вас пояснения и документы и видит, что вы ведете реальную деятельность, рисков будет меньше. Если банку что-то непонятно и возникли вопросы по вашей деятельности — в ваших же интересах не воевать с банком, а закрыть все вопросы.

Если что-то меняется (адрес, виды деятельности и т.п.), сразу сообщайте об этом банку. Если проводите нетипичную операцию, которая может вызвать подозрение, заранее подготовьте объяснения и документы.

Знайте критерии, по которым банки выявляют подозрительных клиентов. В этой статье мы описали эти критерии — постарайтесь их не допускать. Избегайте массовых адресов регистрации, следите за долей уплачиваемых налогов со счёта, внятно прописывайте назначение платежа и не допускайте размытых формулировок, и т.д.

Проверяйте контрагентов. Если у вас всё чисто, а у контрагента нет, это может запятнать и вас. Всю информацию о контрагентах вы можете получить в сервисе «Моё дело».

Безусловно, столкнуться с вопросами от финансового мониторинга банка не хочет ни один предприниматель, поэтому тут есть всего один совет – старайтесь рассказать как можно больше своему банку о своем бизнесе, о нюансах и особенностях.Используйте дополнительные сервисы, помогающие проверять контрагентов и мониторить вашу деятельность, подсказывающие, что делать можно, а что нежелательно и грозит потенциальными блокировками.Владимир Байдусов, Росбанк, Директор по продукту

Не копите отказы банков. Если вам отказали в проведении операции, не оставляйте это без внимания. После второго отказа банк может расторгнуть договор и вы попадете в «чёрный список». Следите за своей репутацией — обжалуйте отказы в банке или межведомственной комиссии.

Заведите несколько счетов в разных банках. Если в одном банке деньги заморозят, счёт в другом банке подстрахует вас от риска просрочить платежи и нарушить обязательства.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

Клиентов банков “раскрасят” в цвета светофора

Новость о том, что в Госдуме появился законопроект о “светофоре”, еще в ноябре облетела интернет. До 21 января 2021 года ожидаются правки и предложения, а рассмотрение проекта запланировано на февраль 2021 года.

Для банков планируется создать единую платформу (информационный сервис) под названием “Знай своего клиента” (Платформа ЗСК или KYC — Know Your Client). С помощью сервиса кредитные организации в целях противоотмывочного контроля смогут получать информацию о риске, связанном с тем или иным клиентом банка, а также его контрагентах. Предполагается, что в зависимости от уровня риска (низкий, средний, высокий) клиент будет относиться к определенной цветовой категории (соответственно — зеленая, желтая, красная).

О том, какая категория присвоена вашей организации, можно будет узнать из оповещения банка — он обязан сообщить клиенту эти данные.

Перед открытием счета и при совершении операций банк будет обращаться к Платформе ЗСК и соответственно действовать:

- Клиентам из “зеленой зоны” все пути открыты. К ним будут применяться минимум антиотмывочных инструментов, они свободно могут проводить платежи с другими “зелеными” клиентами банков.

- “Желтые” рискуют получить отказ в совершении операций, если банк посчитает их сомнительными.

- “Красные” получат однозначный стоп-сигнал. Они не смогут совершать расходные операции, поступления даже от “зеленых” контрагентов им не светят. Нельзя будет открыть счет в банке. Мало того, если вы попадете в самую рисковую группу и не сможете это оспорить, то банк закроет счет, а все средства с него перечислит в бюджет РФ.

Не только организация может оспорить категорию риска, определенную для него Центробанком. Обслуживающий банк также может ходатайствовать за своего клиента.

Пока что неизвестно, какие критерии будут влиять на решение ЦБ, они будут устанавливаться Центробанком и Росфинмониторингом совместно. Но ввод в работу платформы запланирован уже на конец 2021 года, а полномасштабное использование — с 1 квартала 2022 года, поэтому, скорее всего, принятие изменений в законодательство произойдет уже в середине-конце 2021 года.

Цель законопроекта, как всегда, благая: банки смогут сосредоточиться на контроле за действительно сомнительными и рисковыми операциями, а бизнес перестанет страдать от так называемых “технических” блокировок, когда даже обычные операции попадают под ограничения.

Уже сейчас многие банки используют цветную маркировку при проведении платежей, чтобы клиент мог оценить риски работы с тем или иным контрагентом. Действуют специальные сервисы для проверки как внутри банка (часто они входят в тарифы РКО), так и в качестве отдельных приложений. Поэтому подготовиться к предстоящим изменениям можно уже сейчас.

По какой причине банк может заблокировать счет и карту обычного физ. лица?

Наиболее частые причины блокировки карт, которые происходят в рамках исполнения норм 115-ФЗ:

- регулярные переводы крупных сумм денег с карты на счет, со счета на карту. Например, вы в месяц переводили по 30-40 тыс. рублей, а тут начали гонять деньги сотнями тысяч;

- разовый перевод довольно крупной суммы денег (но это более редко встречающаяся ситуация);

- получение или возврат займа от физического или юридического лица. Тут для разблокировки карты нужно будет предъявить банку расписку, лучше всего — нотариально заверенную;

- поступление на карту физ. лица средств со счета индивидуального предпринимателя. При этом карты принадлежат разным людям;

- регулярные выплаты по страховому возмещению. Ну не можете же вы попадать в аварию на застрахованной машине каждую неделю?

Как происходит отслеживание переводов и блокировка карты? Процесс происходит так: при перечислении средств с одной карты на другую, или со счета на карту, сотрудники специальной службы обращают внимание на нетипичную для клиента операцию. Если у сотрудника контрольной службы возникают вопросы о контрагенте или о цели перевода денежных средств, то карта может быть заблокирована

Очень часто блокируют банки карты солдат срочной службы. Это происходит в тех случаях, когда юноши во время прохождения службы в армии дают свою карту «попользоваться» сослуживцам. А те прогоняют через нее чужие деньги. Как правило, так банки отслеживают, например, наркотрафик. Наркокурьерам не жаль карты и финансовой репутации владельца чужого счета.

А вот, придя из армии, такой «добрый самаритянин» может столкнуться с тем, что все банки откажут ему в оформлении зарплатной карты. Ведь одна его карта уже заблокирована по 115 ФЗ, значит, и веры ему больше нет.

Какие операции банк может причислить к подозрительным? Спросите юриста

Иногда сотрудник банка может позвонить для уточнения деталей перевода

Очень важно в этой ситуации не перепутать такой звонок со звонком мошенника и не бросать трубку. И не посылать сотрудника банка, условно говоря, в «пень»

Однако такие случаи заботы о клиенте все же случаются не часто, обычно карту блокируют без предварительного звонка. После блокировки клиент будет вынужден прийти своими ногами в отделение банка, где ему сообщают о причине блокировки — во исполнение требований ФЗ №115.

Как разблокировать карту

Как разблокировать карту, если блокировка уже произошла? Каждый случай блокировки рассматривается индивидуально. Карты физ. лиц, как мы сказали выше, блокируют довольно редко

Для того, чтобы привлечь внимание фин. мониторинга, нужно гонять через карты сотни тысяч в месяц

Но иногда хватает и одной нетипичной операции.

Например, если картой долго не пользовались, и потом пытаются перевести с нее крупную сумму денег, то карта тоже может быть заблокирована. А вот точную причину блокировки в банке не скажут. Максимум — за подозрительность проводки.

В случае, когда у клиента нет возможности в сроки, указанные банком, доставить в кредитную организацию требуемые документы, нужно как можно скорее объяснить банку сложившееся положение. Право банков запрашивать документы прописано в ФЗ №115, там же зафиксирована обязанность клиентов предоставлять запрашиваемые данные.

Что потребуют у физ. лица

Единого перечня документов не существует. У физ. лица, работающего по найму, это будет, скорее всего, все тот же паспорт, ИНН, СНИЛС и справка 2 НДФЛ из бухгалтерии с места работы. Если вы самозанятый, то банк потребует скрины уплаты налогов и подтверждение факта регистрации на сайте ФНС.

Но если вы переводили средства, например, физ. лицу и в банке вы скажете — я вернул долг, который брал взаймы у брата, то с вас могут потребовать документы о степени родства. Такие случаи встречаются в практике.

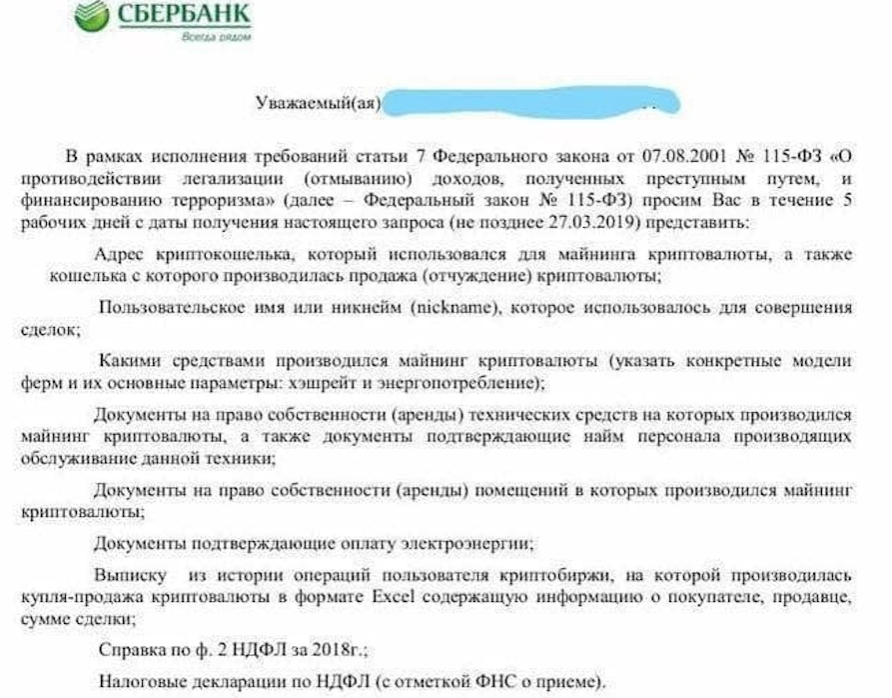

Что потребуют у ИП

К самым общераспространенным подтверждающим документам для ИП относятся:

- документы о начислении зарплаты работникам;

- уставные документы ИП с указанием кодов деятельности;

- договоры с контрагентами;

- договоры займа;

- договоры аренды — считается, что у ИП тоже должен быть хотя бы минимальный офис;

- справки из налоговой инспекции;

- договоры подряда;

- договоры найма помещения, например, для магазинов;

- счета на оплату товаров и услуг;

- квитанции об оплате;

- выписки со счетов в других банках.

Кроме этого, должно быть подтверждение уплаченных налогов с доходов (этого требует налоговое законодательство РФ).

Бак отказывается снимать блокировку с карты, что делать? Закажите звонок юриста

Горячие новости

В декабре 2020 года Минфин подготовил поправки в банковское законодательство, которые расширяют доступ ФНС к данным об операциях на счетах. Налоговики пока могут получать такую информацию в рамках запросов. С внесением изменений в закон между налоговыми органами и ЦБ РФ будет происходить постоянный информационный обмен. Т.е. теперь налоговикам не нужно будет ничего просить — Центробанк регулярно станет сам выгружать им необходимую информацию.

В январе 2021 года Минюст принялся за разработку еще одних поправок в ФЗ «О банках и банковской деятельности». Теперь банковскую тайну приоткроют еще и некоммерческие организации (НКО).

За что налоговая может “заморозить” ваши счета? Как избавиться от блокировки — делимся полезными советами в статье “Налоговая заблокировала расчетный счет. Как разблокировать?”.

Изменения 115-ФЗ вступающие в силу с 01.01.2023 года

На основании статьи 29 Федерального закона от 28.12.2022 N 569-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации” в Федеральный закон от 07.08.2001 N 115-ФЗ “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”.

Внесены следующие изменения:

- в абзаце двадцатом части первой статьи 3 слова “Пенсионного фонда Российской Федерации” заменить словами “Фонда пенсионного и социального страхования Российской Федерации”;

- в абзаце втором пункта 1.2 статьи 6 слова “Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации” заменить словами “Фонд пенсионного и социального страхования Российской Федерации”;

- в статье 7:

а) в пункте 1.12: в подпункте 2 слова “Пенсионного фонда Российской Федерации” заменить словами “Фонда пенсионного и социального страхования Российской Федерации”;

б)в подпункте 3 слова “Пенсионного фонда Российской Федерации” заменить словами “Фонда пенсионного и социального страхования Российской Федерации”;

в) в пункте 1.13 слова “Пенсионного фонда Российской Федерации” заменить словами “Фонда пенсионного и социального страхования Российской Федерации”; - в абзаце втором пункта 6 статьи 7.7 слова “Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации” заменить словами “Фонд пенсионного и социального страхования Российской Федерации”;

- в части первой статьи 9 слова “Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации” заменить словами “Фонд пенсионного и социального страхования Российской Федерации”.