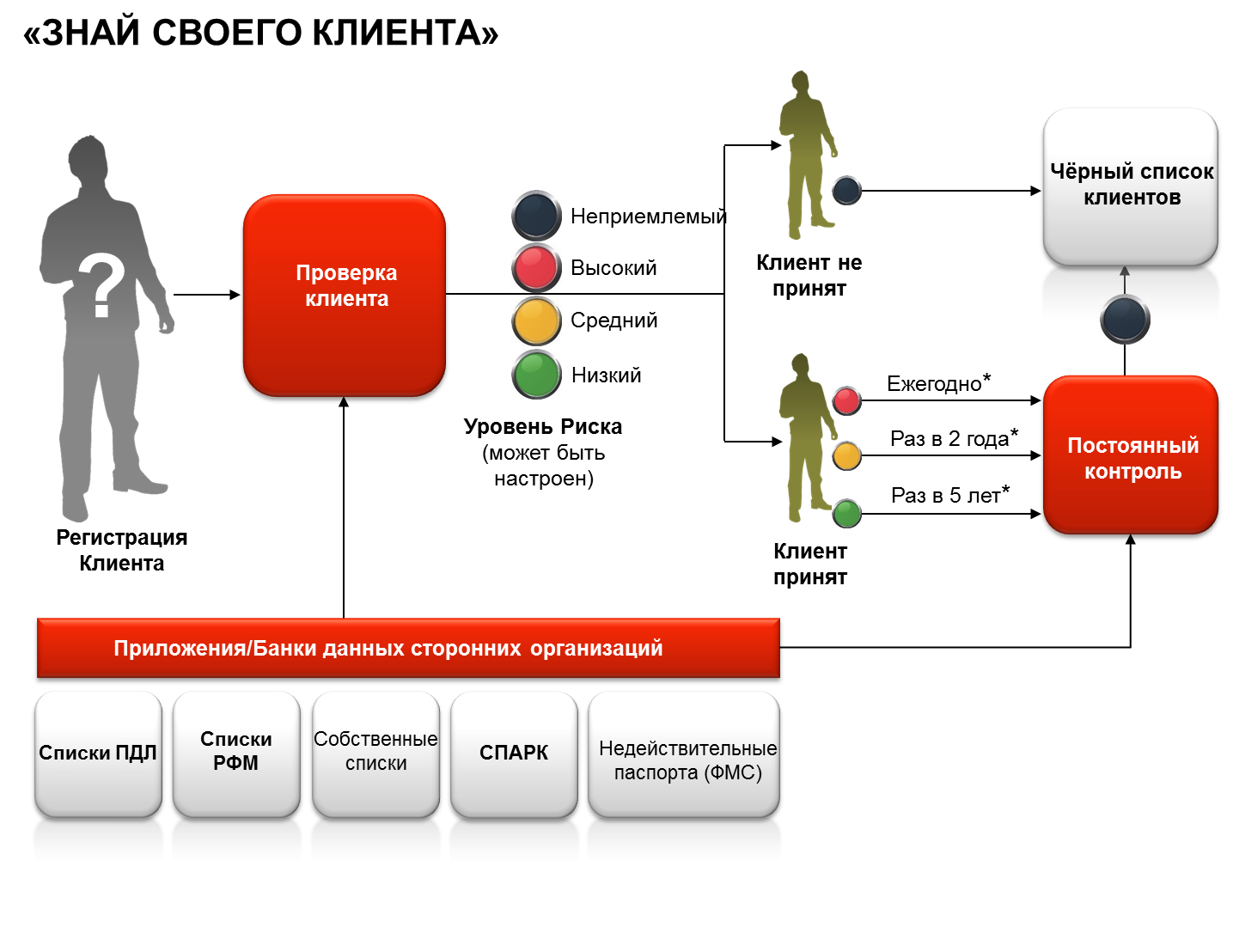

Как устроены системы контроля на уровне банков

Правила финансового мониторинга требуют, чтобы банки проверяли почти все платежи и переводы своих клиентов на наличие признаков отмывания денег или финансирования терроризма. Сказать это проще, чем сделать – более-менее крупный банк каждый день проводит миллионы транзакций, подпадающих под проверку. В дело вступает поэтапный контроль транзакций:

- автоматический контроль – программа проверяет транзакции на наличие определенных формальных признаков подозрительных операций. Как именно проверять – решает сам банк, но проверка явно должна учитывать все возможные риски, прописанные в нормативных документах. Проверка проходит практически моментально – если программа не обнаруживает признаков ПОД/ФТ, перевод через несколько секунд обрабатывается и деньги «уходят» получателю;

- если программа выявит какие-то подозрительные вещи, перевод отправляется на ручную проверку. Информация передается на обработку специалисту, который просматривает дополнительные сведения – если программа «перестраховалась» и неверно оценила риск, но в реальности перевод вполне «чистый», деньги идут дальше, тоже практически без задержки;

- если специалист посчитает транзакцию подозрительной, то без запроса клиенту уже не обойтись. У отправителя денег могут запросить документы, подтверждающие транзакцию – договор на поставку товара или оказание услуг, квитанцию с информацией о поступлении этих денег, или другие документы.

От того, как банк настроит систему «антиотмывочного» контроля, зависит многое – если пропустить сомнительную операцию, можно получить наказание от Центробанка, а если блокировать все транзакции подряд, из такого банка уйдут все важные клиенты.

Поэтому банки вынуждены вкладываться в современные технологии по автоматизации процессов контроля финансовых операций. Например, недавно Росбанк для этого внедрил систему SAS Anti-Money Laundering – совместный проект компаний Glowbyte Consulting и SAS. Благодаря этому банк полностью автоматизировал все процессы контроля соблюдения «антиотмывочного» законодательства благодаря одной рабочей среде.

Так, раньше данные клиентов обрабатывались в одной системе, данные по их счетам – в другой, а по транзакциям – вообще в третьей, плюс нужно было готовить отчетность перед Центробанком. Теперь все это объединено в одной рабочей среде, будет неплохо автоматизировано, поэтому банк сможет быстрее обрабатывать операции своих клиентов.

Как рассказал нашему изданию Дмитрий Вафин из SAS Россия / СНГ, система находится полностью на стороне самого банка и исключает доступ к хранящейся информации третьим лицам, она поддерживает проверку по настроенным алгоритмам, которые могут включать в себя не только сценарии и риск-факторы, но также учитывать доступную информацию о контрагенте, и даже поддерживает работу с технологиями машинного обучения.

А Никита Колгагов из Glowbyte Consulting объяснил, что контроль буде работать даже в офлайн-режиме: все транзакции за ночь «оседают» в хранилище данных, оттуда попадают во внутреннюю базу данных системы SAS AML, где и происходит комплексный анализ данных клиента. База данных находится в контуре банка. Система может работать как на уровне клиента, т.е. анализировать массив транзакций, так и проверять отдельную операцию по признакам подозрительности. В любом случае сотрудник службы финмониторинга может запрашивать любые необходимые документы в зависимости от сработавших правил.

Таким образом, банк будет тратить на обязательный контроль по 115-ФЗ меньше ресурсов, а на стадии ручного контроля специалист сможет обрабатывать всю информацию в режиме одного рабочего окна – в теории это должно еще больше ускорить платежи контрагентам клиентов.

Реальная ситуация с блокировками счетов

Как сообщают в российских банках, исчерпывающего перечня критериев блокировки счетов не существует – подозрение сотрудников банка может вызвать практически любая транзакция. В большей степени от этого страдают представители малого бизнеса, для которых заморозка платежей даже на несколько дней грозит срывом контрактов и серьезными финансовыми потерями.

При блокировке счета банк обычно присылает уведомление – через интернет, SMS-сообщение или каким-то другим способом. Предприниматель обращается в банк, где ему сообщают: для проведения операций по счету нужно предоставить дополнительные документы для проверки. Поскольку закон требует от бизнеса хранить деньги на банковских счетах (за редкими исключениями), бизнес остается без оборотных средств на время проверки.

После этого обычно банки предлагают вывести средства на другой счет или выдать наличными, но за определенный процент – как правило, это 10-20%. Например, Тинькофф Банк в этом случае сообщает о прекращении действия договора банковского обслуживания и закрытии счета. А комиссия за вывод средств при закрытии счета составляет 15%.

Многие предприниматели справедливо считают это узаконенным вымогательством – поскольку банк приостанавливает платежи по собственной инициативе.

Кредитные организации при проверке операций клиентов руководствуются Методическими рекомендациями ЦБ РФ от 21 июля 2017 г. № 18-МР, а также другими документами. Чаще всего блокировки связаны с нормой, согласно которой налоговые платежи должны быть не меньше 0,9% от суммы оборота. Однако документами Центробанка указываются только рекомендации к проверке.

Рассматривая случаи из практики блокировок счетов малого бизнеса в России, можно выделить такие общие черты:

- чаще всего блокируют счета представителей бизнеса с низким процентом рентабельности – например, туристического. В таком бизнесе при серьезных оборотах по счетам сумма чистого дохода предпринимателя низкая, а налоги уплачиваются именно с него. В итоге получается, что налоги составляют меньше 0,9% от валового оборота по счету – а это повод для блокировки и проверки;

- после запроса и получения документов от предпринимателей банки не всегда разблокируют счета. Бывает так, что финучреждение сообщает о невозможности дальнейшего сотрудничества и расторгает договор (и это предполагает комиссию за вывод средств в 10-20%);

- заблокировать счет могут за «ненормальную» по мнению банка сумму операции, даже если она меньше пороговых 600 тысяч рублей. Например, есть данные о том, как банк заблокировал счет из-за поступления компенсации от строительной компании за срыв сроков контракта, посчитав ее сумму слишком большой;

- потребовать подтверждение законности денег могут сразу у двух сторон перевода – и с отправителя, и с получателя средств;

- сроки проверки документов (при условии их предоставления) составляет до 5 банковских дней.

Как показывает практика, никто не может дать стопроцентную гарантию того, что банк не приостановит платежи по тому или иному счету. Заранее обезопасить свои деньги тоже не выйдет – не существует какого-либо механизма предупреждения банка заранее о крупной транзакции, а даже при наличии всех документов счет все равно может быть заблокирован на 5 дней для их проверки.

Пока нет известных случаев массовой блокировки небольших переводов в адрес физических лиц. Например, ежемесячные поступления в районе средней зарплаты по региону не вызовет серьезных подозрений у банка. При этом алгоритм пока не позволяет банкам оценивать законность даже таких регулярных переводов.

Отметим, что не всегда блокировки счетов являются избыточными. По данным аналитиков одного из банков, около 70% организаций, у которых заблокировали счета, имели недоимки по НДФЛ, около половины имели неблагонадежных контрагентов. Всего же этим банком было заблокировано около 10% от всех счетов представителей малого бизнеса.

Ваш аудитор доложит о сомнительных операциях в ФНС и Росфинмониторинг

Генеральные Директора порой воспринимают аудиторскую проверку как способ устранить ошибки и внести исправления в бухгалтерскую и налоговую отчетность. Теперь все изменится. С 1 января 2018 года аудитор должен сообщать обо всех ошибках, чтобы ФНС могла доначислить налоги. Кроме того, 7 июня Госдума приняла в первом чтении законопроект, который возлагает на аудиторов обязанность докладывать о сомнительных операциях клиентов в Росфинмониторинг. Доверяться аудиторам станет опаснее, особенно для малых и средних предприятий.

Екатерина Шестакова

Генеральный Директор ООО «Актуальный менеджмент», Москва

В чем суть изменений. Представьте ситуацию: в Вашей компании имеется складское помещение, но вы его не зарегистрировали, поскольку не знали об этой обязанности. Аудитор помог найти ошибку, Вы ее исправили. С 2018 года ревизоры начнут докладывать о таких ошибках в инспекцию, а ФНС будет доначислять налоги. Изменения приведут к сужению рынка: лучше вообще не привлекать аудитора, если тот сообщит в налоговую инспекцию об ошибках и нарушениях. Приглашение эксперта для ревизии повысит риск выездной налоговой и встречной проверки.

Что делать бизнесу. Увеличится число случаев «черного аудита», когда заключение выдается без проверки бухгалтерской отчетности. Многим акционерным обществам, которые должны проводить аудит в обязательном порядке, придется поменять организационно-правовую форму на ООО.

Павел Тимохин

Руководитель отдела бухгалтерского консалтинга компании «Фингуру», Москва

В чем суть изменений. Если аудитор заподозрит, что клиент отмывает доходы, он будет обязан сообщить об этом в Росфинмониторинг. Например, о том, что на заброшенный счет компании поступают деньги, которые потом снимают наличными. В свою очередь Росфинмониторинг будет сообщать о подозрительных сделках в налоговую инспекцию и полицию.

С 2018 года внешние аудиторы начнут докладывать о Ваших ошибках учета в инспекцию, а ФНС будет доначислять налоги. Риск выездной проверки вырастет

Какие сделки заинтересуют Росфинмониторинг. Эти сделки перечислены в статье 6 Федерального закона от 07.08.2001 №115 ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». К таким сделкам относятся: а) операции с деньгами или имуществом на сумму свыше 600 тыс. руб. Например, покупка ценных бумаг за наличность, покупка или продажа наличной валюты, обмен банкнот разного достоинства. Распространенная ситуация, когда бухгалтер вносит на счет компании наличные деньги на сумму 610 тыс. руб., действуя в ее интересах. Притом что это не обусловлено характером хозяйственной деятельности организации; б) сделки с недвижимостью, связанные с переходом собственности, если их сумма превышает 3 млн руб. Например, договор долевого участия в строительстве; договор паенакопления; договор аренды, который предусматривает выкуп арендуемого недвижимого имущества.

Также у Росфинмониторинга есть собственные критерии и признаки необычных сделок (приказ от 08.05.2009 №109). Например, под контроль попадут:

- беспроцентный заем общества Генеральному Директору, его заместителю или иному связанному лицу;

- скупка, продажа драгоценных металлов и драгоценных камней, ювелирных изделий из них и драгоценного лома;

- однотипные сделки с одним и тем же контрагентом, вроде выдачи беспроцентных займов одному учредителю.

Впервые опубликовано на e.gd.ru

Какие операции попадают под больший контроль со стороны банков

Существует ряд указаний ЦБ РФ 18-МР, 19-МР, 5-МР, в которых обозначены наиболее рискованные операции. К таким операциям относятся:

- фонд зарплаты сотрудников клиента установлен из расчета ниже официального прожиточного минимума;

- по счету уплачивается НДФЛ, но не уплачиваются страховые взносы;

- остатки денег на счете отсутствуют либо незначительны по сравнению с объемами операций, обычно проводимыми клиентом по счету;

- основания платежей, производимых по счету клиента, не имеют отношения к затратам, присущим хозяйствующим субъектам, занимающимся заявленными клиентом при открытии/ведении счета видами деятельности;

- отсутствует связь между основаниями преобладающих объемов зачисления денег на счет клиента и основаниями последующего их списания;

- резко увеличиваются обороты по счету клиента, превышающие заявленные при открытии (ведении) счета;

- со счета не производятся платежи в рамках ведения хозяйственной деятельности клиента (например, арендные платежи, платежи в счет уплаты коммунальных услуг, закупки канцелярских товаров и другие);

- денежные средства зачисляются на счет клиента от контрагентов-покупателей по договорам за товары и услуги с выделением НДС и практически в полном объеме списываются клиентом в пользу контрагентов по объектам, не облагаемым НДС.

Также банк проверяет следующие признаки:

- отношение объема получаемых за неделю наличных денежных средств к оборотам по банковским счетам клиента за соответствующий период составляет 30 и более процентов;

- с даты создания юридического лица прошло менее двух лет;

- деятельность клиента, в рамках которой производятся операции по зачислению денег на банковский счет и их списанию со счета, не создает у его владельца обязательств по уплате налогов либо налоговая нагрузка минимальна;

- деньги поступают на банковский счет клиента от контрагентов, по счетам которых проводятся операции, имеющие признаки транзитных операций;

- поступление от контрагента денежных средств на банковский счет клиента происходит с одновременным поступлением денежных средств от того же контрагента на банковские счета других клиентов;

- денежные средства поступают на банковский счет клиента суммами, как правило, не превышающими 600 тыс. руб.

К рискам будут относиться также операции:

- регулярное снятие наличных денег, как правило, ежедневно или в срок, не превышающий трех-пяти дней со дня их поступления;

- снятие наличных денег осуществляется, как правило, в сумме, не превышающей 600 тыс. руб., либо в сумме, равной или незначительно меньшей размера максимального определенного кредитной организацией размера суммы наличных денежных средств, которая может выдаваться клиенту, юридическому лицу, индивидуальному предпринимателю, в течение одного операционного дня;

- снятие наличных денежных средств осуществляется в конце операционного дня с последующим снятием наличных денежных средств в начале следующего операционного дня;

- у клиента имеется нескольких корпоративных карт и с их использованием преимущественно осуществляются операции по получению наличных денежных средств.

Таким образом, не следует бояться блокировки 200 руб., которые вы перевели другу или «скинулись» на подарок. Перечень рискованных операций четко определен и банки действуют в соответствии со строгими стандартами.

Обязательный контроль для агентств недвижимости

Нормативный акт: Федеральный закон от 14.07.2022 № 331-ФЗ, пп. 11.1 п. 4 ст. 6 115-ФЗ

С какого числа действует: 14 июля 2022 года

Для кого важно: для агентств недвижимости. Суть изменений. На агентства недвижимости возложили обязательный контроль сделок

Теперь риелторам нужно отчитываться обо всех сделках клиентов на сумму от 5 млн руб. Также необходимо отправлять сообщение в Росфинмониторинг в следующих случаях:

Суть изменений. На агентства недвижимости возложили обязательный контроль сделок. Теперь риелторам нужно отчитываться обо всех сделках клиентов на сумму от 5 млн руб. Также необходимо отправлять сообщение в Росфинмониторинг в следующих случаях:

- сделку проводит НКО;

- одна из сторон причастна к терроризму, экстремизму или распространению оружия массового уничтожения;

- одна из сторон представляет страну, которая не поддерживает требования ФАТФ, а сумма сделки больше миллиона рублей.

Напомним, требование само по себе не новое. Раньше риелторам тоже приходилось отправлять сообщения о сделках своих клиентов. Тогда порог отчетности составлял 3 млн руб. 10 января 2021 года с агентств недвижимости сняли эту обязанность, однако в новой редакции закона требование вновь появилось.

Росфинмониторинг еще раз обратил внимание участников рынка на эту обязанность, опубликовав 20 июля информационное сообщение. Подготовлено по материалам компании Контур

Подготовлено по материалам компании Контур.

Как подключиться к ЕБС

На сайте «Ростелекома» выложена вся документация и пошаговая инструкция для желающих подключиться к ЕБС. Сделать это совсем не просто. Процедура состоит из 15 шагов и занимает около месяца.

Надо отправить запрос в Минцифры на получение ключа (УКЭП класса КВ2) для HSM, после получения разрешения сделать запрос на его генерацию в НИИ «Восход», получить ключ, затем зарегистрировать ключ в тестовой среде СМЭВ, ЕБС, ЕСИА, провести тестовый съем биометрии. После того как тестовые испытания будут завершены успешно, можно будет переключаться в промышленный контур СМЭВ, ЕБС, ЕСИА.

Выбирая облако «Диасофт», банк приобретает решение, которое можно в любой момент масштабировать. Кроме того, он получает все необходимые средства информационной безопасности, не занимается их внедрением, сопровождением и обновлением или самих средств защиты, или их сертификатов. Более того, ему не придется самостоятельно технически подключаться к ЕБС — надо будет только получить соответствующие разрешения.

Также облачный продукт «Диасофт» уже интегрирован со СМЭВ и ЕСИА, а значит, банку не понадобятся дополнительные ключи класса КС1-КС2. Кроме того, провайдер берет на себя все заботы об аттестации решения по требованиям безопасности информации ФСТЭК.

Обзор документа

Банк России сообщает о запуске платформы «Знай своего клиента», с помощью которой банки получают от регулятора информацию об отнесении юрлиц и ИП к группе риска совершения подозрительных операций.

Ресурс содержит сведения о 7 млн. организаций и предпринимателей, которых ЦБ распределил на три группы — низкого, среднего и высокого уровней риска. На данный момент к «зеленой» группе принадлежит около 99% компаний, к «желтой» — 0,7%, к «красной» — 0,3%.

Операции между клиентами из «зеленой» группы должны проводиться беспрепятственно. Если же и банк, и регулятор поставили клиенту «красную» оценку, вводится незамедлительный запрет на проведение практически всех его операций. Предприниматели, не согласные с их включением в группу высокого риска, могут обжаловать такое решение в Межведомственной комиссии при Банке России.

Информация платформы является вспомогательной. Окончательную оценку о добросовестности бизнеса своих клиентов с точки зрения антиотмывочного законодательства банки должны присваивать самостоятельно.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Этап 2. Обращаемся в суд

Пишите исковое заявление и идите с ним отсуживать свою правду на основании п. 3 ст. 7.8 Закона № 115-ФЗ.

Если суд вас поддержит, тогда не позднее одного рабочего дня банкиры понизят риск и уберут запреты на банковские операции. А если не поддержит, тогда:

- обслуживающий банк расторгнет договор банковского счета, причем остаток денег на нем не выдаст и не позволит перевести в другой банк до исключения бизнеса из ЕГРЮЛ или ЕГРИП;

- ЦБ передаст сведения налоговикам и они ликвидируют компанию или ИП.

Когда высокий риск присвоил обслуживающий банк

Понизить риск в этом случае получится так:

- Сначала узнайте в обслуживающем банке, почему он не проводит операцию или не открывает счет.

- Потом напишите в банк претензию, в которой обоснуйте свою правоту.

- Если не поможет, обратитес

ь в Межведомственную комиссию или сразу идите в суд.

А теперь с подробностями.

Этап 1. Узнаем от банка о повышении риска и причинах этого

Отправьте банкирам запрос об уровне риска и связанных с ним отказах. А дальше читайте ответ, в котором они напишут, что было не так (п. 2, 3 информационного письма ЦБ от 12.09.2018 № ИН-014-12/61). Эти сведения пригодятся для обжалования их решения.

Этап 2. Пишем в банк претензию

В претензии обоснуйте, почему сомнительные в глазах банка операции в действительности законны. Упор сделайте на подробное описание хозяйственной ситуации. В подтверждение приложите документы по этой сделке. Например, такие:

- договоры с контрагентами;

- платежные поручения, в том числе на уплату налогов;

- накладные и счета-фактуры;

- налоговые декларации;

- штатное расписание;

- договоры аренды складов и оборудования;

- оборотно-сальдовые ведомости по бухгалтерским счетам.

Цель претензии не в том, чтобы «закидать» банкиров цитатами из нормативки. Документ составляется, чтобы убедить их: операция реальна, у вас есть активы и работники, вы платите все налоги и работаете в рамках своего кода ОКВЭД.

В течение 10 дней банк рассмотрит претензию. Если согласится с вашими доводами, тогда вернет вас в зеленую зону. А если не согласится, тогда переходите к третьему этапу.

Этап 3. Жалуемся в Межведомственную комиссию или обращаемся в суд

Про этот этап подскажем одну хитрость, которой пользуются юристы. Она основана на том, что поход за правдой в Межведомственную комиссию в ситуации спора с банком не обязателен. Поэтому иногда туда лучше не ходить, а сразу идти в суд и вот почему.

Если обратитесь в комиссию и она вас не поддержит, то у банка появится «козырный туз» в виде ее решения. С ним банкиры придут в суд и скажут: «Межведомственная комиссия при ЦБ говорит, что мы были правы, когда отметили этого клиента как высокорискованного, и вот от нее подтверждение». После такого бизнесу будет сложно перетянуть судей на свою сторону и доказать обратное.

Если решите подключить комиссию к вопросу, тогда знайте три нюанса:

- срок для подачи жалобы не ограничен в отличие от споров по рискам от ЦБ;

- жалоба составляется по правилам из Указаний ЦБ от 30.03.2018 № 4760-У;

- обжаловать можно только отказы в проведении операции и в заключении договора банковского счета. Комиссия не разбирается с блокировкой карты, ограничением дистанционного обслуживания или завышенными банковскими тарифами на вывод остатка денег.

Заявление в комиссию отправляйте теми же способами, о которых писали выше. Если выберете интернет-приемную ЦБ, тогда в типах операций указывайте «Отказ в проведении операции» или «Отказ в заключении договора банковского счета (вклада)».

А дальше все будет похоже на то, что уже рассказывали. Если комиссия выдаст положительное решение, тогда бизнес исключат из черного межбанковского списка сомнительных клиентов, который ведет ЦБ. Если отрицательное, тогда компании или ИП придется идти в суд.

И еще момент, о котором стоит знать: если вам отказали в открытии счета в одном банке, то, возможно, откажут и в другом. А такие отказы не оспариваются «оптом». Обращаться в комиссию или суд придется по каждому отказу в отдельности. Представьте, в какую сумму вам влетят одни только судебные издержки.

Закон № 115-ФЗ испил немало кровушки честных предпринимателей, но и вывел на чистую воду не одного махинатора. С июля прошлого года соблюдать его предписания помогает «светофор» от ЦБ. Эта система видит многое и помнит все. Чтобы «не краснеть» перед ней, по максимуму исключите сомнительные операции с денежными переводами. А если все же угораздило подцепить высокий риск, тогда скорее запускайте процесс реабилитации перед банкирами.

По какой причине банк может заблокировать счет и карту обычного физ. лица?

Наиболее частые причины блокировки карт, которые происходят в рамках исполнения норм 115-ФЗ:

- регулярные переводы крупных сумм денег с карты на счет, со счета на карту. Например, вы в месяц переводили по 30-40 тыс. рублей, а тут начали гонять деньги сотнями тысяч;

- разовый перевод довольно крупной суммы денег (но это более редко встречающаяся ситуация);

- получение или возврат займа от физического или юридического лица. Тут для разблокировки карты нужно будет предъявить банку расписку, лучше всего — нотариально заверенную;

- поступление на карту физ. лица средств со счета индивидуального предпринимателя. При этом карты принадлежат разным людям;

- регулярные выплаты по страховому возмещению. Ну не можете же вы попадать в аварию на застрахованной машине каждую неделю?

Как происходит отслеживание переводов и блокировка карты? Процесс происходит так: при перечислении средств с одной карты на другую, или со счета на карту, сотрудники специальной службы обращают внимание на нетипичную для клиента операцию. Если у сотрудника контрольной службы возникают вопросы о контрагенте или о цели перевода денежных средств, то карта может быть заблокирована

Очень часто блокируют банки карты солдат срочной службы. Это происходит в тех случаях, когда юноши во время прохождения службы в армии дают свою карту «попользоваться» сослуживцам. А те прогоняют через нее чужие деньги. Как правило, так банки отслеживают, например, наркотрафик. Наркокурьерам не жаль карты и финансовой репутации владельца чужого счета.

А вот, придя из армии, такой «добрый самаритянин» может столкнуться с тем, что все банки откажут ему в оформлении зарплатной карты. Ведь одна его карта уже заблокирована по 115 ФЗ, значит, и веры ему больше нет.

Какие операции банк может причислить к подозрительным? Спросите юриста

Иногда сотрудник банка может позвонить для уточнения деталей перевода

Очень важно в этой ситуации не перепутать такой звонок со звонком мошенника и не бросать трубку. И не посылать сотрудника банка, условно говоря, в «пень»

Однако такие случаи заботы о клиенте все же случаются не часто, обычно карту блокируют без предварительного звонка. После блокировки клиент будет вынужден прийти своими ногами в отделение банка, где ему сообщают о причине блокировки — во исполнение требований ФЗ №115.

Как разблокировать карту

Как разблокировать карту, если блокировка уже произошла? Каждый случай блокировки рассматривается индивидуально. Карты физ. лиц, как мы сказали выше, блокируют довольно редко

Для того, чтобы привлечь внимание фин. мониторинга, нужно гонять через карты сотни тысяч в месяц

Но иногда хватает и одной нетипичной операции.

Например, если картой долго не пользовались, и потом пытаются перевести с нее крупную сумму денег, то карта тоже может быть заблокирована. А вот точную причину блокировки в банке не скажут. Максимум — за подозрительность проводки.

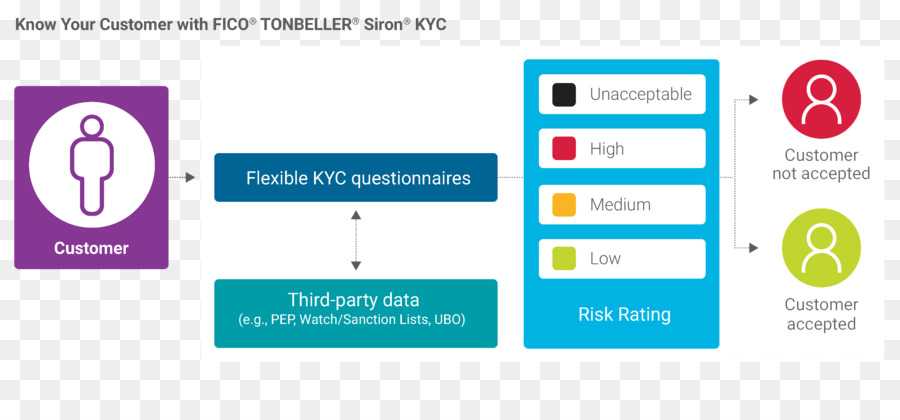

В случае, когда у клиента нет возможности в сроки, указанные банком, доставить в кредитную организацию требуемые документы, нужно как можно скорее объяснить банку сложившееся положение. Право банков запрашивать документы прописано в ФЗ №115, там же зафиксирована обязанность клиентов предоставлять запрашиваемые данные.

Что потребуют у физ. лица

Единого перечня документов не существует. У физ. лица, работающего по найму, это будет, скорее всего, все тот же паспорт, ИНН, СНИЛС и справка 2 НДФЛ из бухгалтерии с места работы. Если вы самозанятый, то банк потребует скрины уплаты налогов и подтверждение факта регистрации на сайте ФНС.

Но если вы переводили средства, например, физ. лицу и в банке вы скажете — я вернул долг, который брал взаймы у брата, то с вас могут потребовать документы о степени родства. Такие случаи встречаются в практике.

Что потребуют у ИП

К самым общераспространенным подтверждающим документам для ИП относятся:

- документы о начислении зарплаты работникам;

- уставные документы ИП с указанием кодов деятельности;

- договоры с контрагентами;

- договоры займа;

- договоры аренды — считается, что у ИП тоже должен быть хотя бы минимальный офис;

- справки из налоговой инспекции;

- договоры подряда;

- договоры найма помещения, например, для магазинов;

- счета на оплату товаров и услуг;

- квитанции об оплате;

- выписки со счетов в других банках.

Кроме этого, должно быть подтверждение уплаченных налогов с доходов (этого требует налоговое законодательство РФ).

Бак отказывается снимать блокировку с карты, что делать? Закажите звонок юриста