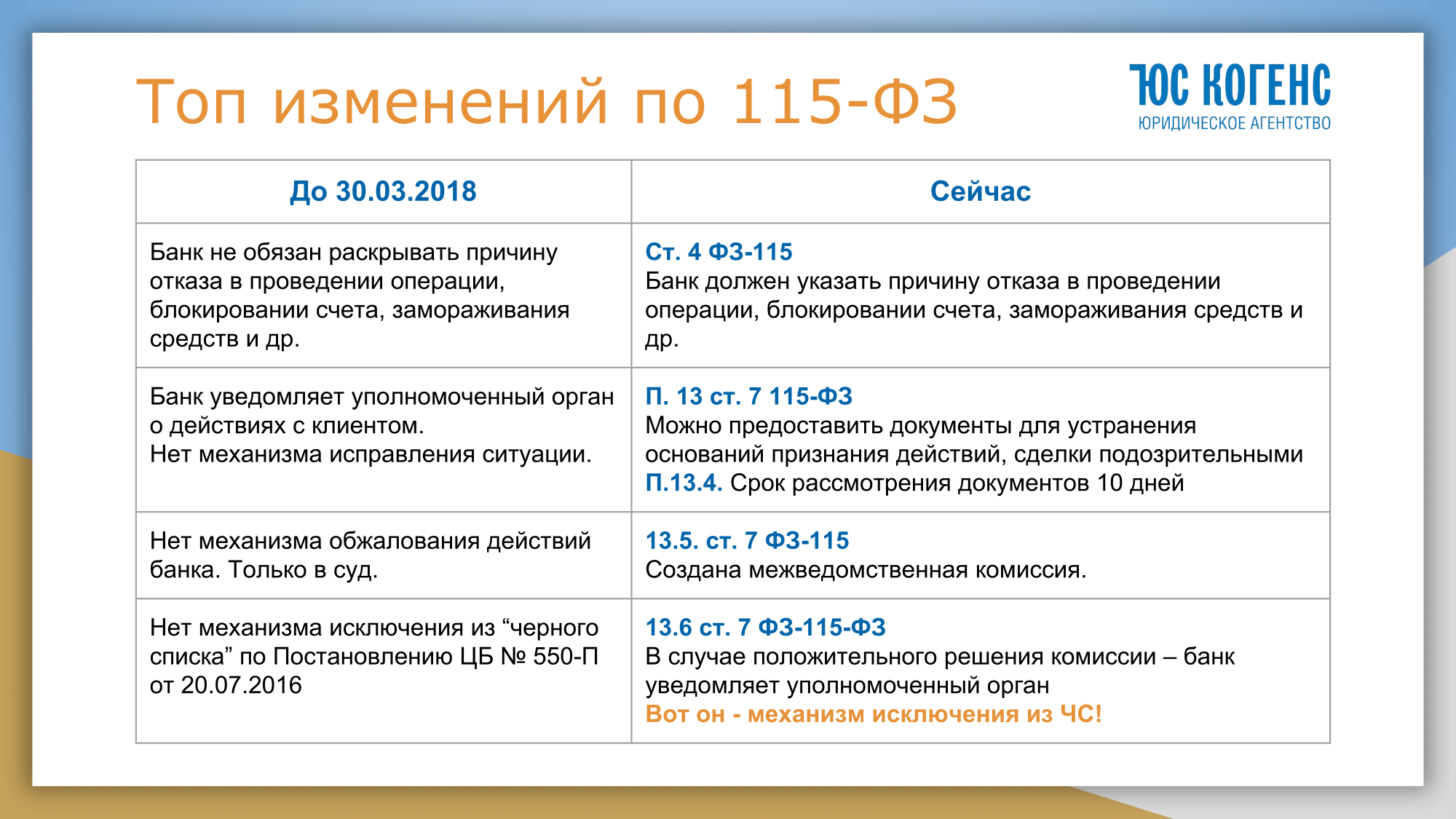

Налоговой инспекции придется доказывать неправомерность схемы по новому

Налоговики начислили ООО «Центррегионуголь» недоимку и штраф в размере 9 млн руб. Организация закупала уголь у контрагента, но инспекция заподозрила, что сделки были фиктивными. Компания обратилась в суд с требованием отменить решение ФНС. Налоговая инспекция установила, что контрагент не имел необходимого персонала, активов, транспортных средств и складских помещений. И указала, что договор был подписан неустановленным лицом. Однако суд признал решение инспекции незаконным, установив в процессе разбирательства дела, что по факту уголь был поставлен. Доказательства о получении обществом необоснованной налоговой выгоды были признаны недостаточными (определение ВС РФ от 29.11.2016 №305 КГ16–10399 по делу №А40-71125/2015). Теперь решения по подобным делам можно считать закрепленными законодательно. В Налоговом кодексе РФ появилась норма, которая определяет, что такое налоговая выгода и когда ее признают необоснованной (ст. 54.1).

Павел Андрейкин

Заместитель руководителя департамента налоговой безопасности, международного планирования и развития «КСК групп», Москва

В чем суть изменений. В новой статье указано, что налоговая выгода считается обоснованной при одновременном соблюдении двух условий.

Во-первых, основной целью сделки не должны быть возврат суммы налога или его неуплата. Речь идет о ситуациях, когда компания принимает затраты по сделкам, оформленным лишь документально, но не совершенным в действительности. А также, когда применяется искусственное дробление бизнеса — создается несколько идентичных компаний, применяющих УСН. За счет этого налог на прибыль снижается, хотя объективных причин для разделения бизнеса нет.

Во-вторых, обязательство по сделке должна выполнить другая сторона договора, заключенного с налогоплательщиком. Новация не коснется комиссионных и агентских схем работы, а также привлечения субподрядчиков. Речь идет о ситуациях, когда договор подписан с подрядчиком, однако в ходе проверки инспекция устанавливает, что работу выполняли сотрудники самого налогоплательщика или «гастарбайтеры», не имеющие отношения к контрагенту.

Теперь налоговая инспекция не сможет автоматически доначислить налоги в случаях, когда:

- документы подписаны неустановленным лицом;

- существовала возможность заключить договор с более добросовестным контрагентом;

- подрядчик нарушил налоговое законодательство.

Что грозит бизнесу. Инспекторам станет сложнее доказывать налоговые схемы. Вероятно, положения нормы начнут рассматривать вместе с иными обстоятельствами налоговых споров. Об этом свидетельствует письмо ФНС России от 13.07.2017 №ЕД-4-2/13650@. Проверки призваны не только выявить получение необоснованной налоговой выгоды, но и установить конечного выгодоприобретателя, а также умысел.

Ваш аудитор доложит о сомнительных операциях в ФНС и Росфинмониторинг

Генеральные Директора порой воспринимают аудиторскую проверку как способ устранить ошибки и внести исправления в бухгалтерскую и налоговую отчетность. Теперь все изменится. С 1 января 2018 года аудитор должен сообщать обо всех ошибках, чтобы ФНС могла доначислить налоги. Кроме того, 7 июня Госдума приняла в первом чтении законопроект, который возлагает на аудиторов обязанность докладывать о сомнительных операциях клиентов в Росфинмониторинг. Доверяться аудиторам станет опаснее, особенно для малых и средних предприятий.

Екатерина Шестакова

Генеральный Директор ООО «Актуальный менеджмент», Москва

В чем суть изменений. Представьте ситуацию: в Вашей компании имеется складское помещение, но вы его не зарегистрировали, поскольку не знали об этой обязанности. Аудитор помог найти ошибку, Вы ее исправили. С 2018 года ревизоры начнут докладывать о таких ошибках в инспекцию, а ФНС будет доначислять налоги. Изменения приведут к сужению рынка: лучше вообще не привлекать аудитора, если тот сообщит в налоговую инспекцию об ошибках и нарушениях. Приглашение эксперта для ревизии повысит риск выездной налоговой и встречной проверки.

Что делать бизнесу. Увеличится число случаев «черного аудита», когда заключение выдается без проверки бухгалтерской отчетности. Многим акционерным обществам, которые должны проводить аудит в обязательном порядке, придется поменять организационно-правовую форму на ООО.

Павел Тимохин

Руководитель отдела бухгалтерского консалтинга компании «Фингуру», Москва

В чем суть изменений. Если аудитор заподозрит, что клиент отмывает доходы, он будет обязан сообщить об этом в Росфинмониторинг. Например, о том, что на заброшенный счет компании поступают деньги, которые потом снимают наличными. В свою очередь Росфинмониторинг будет сообщать о подозрительных сделках в налоговую инспекцию и полицию.

С 2018 года внешние аудиторы начнут докладывать о Ваших ошибках учета в инспекцию, а ФНС будет доначислять налоги. Риск выездной проверки вырастет

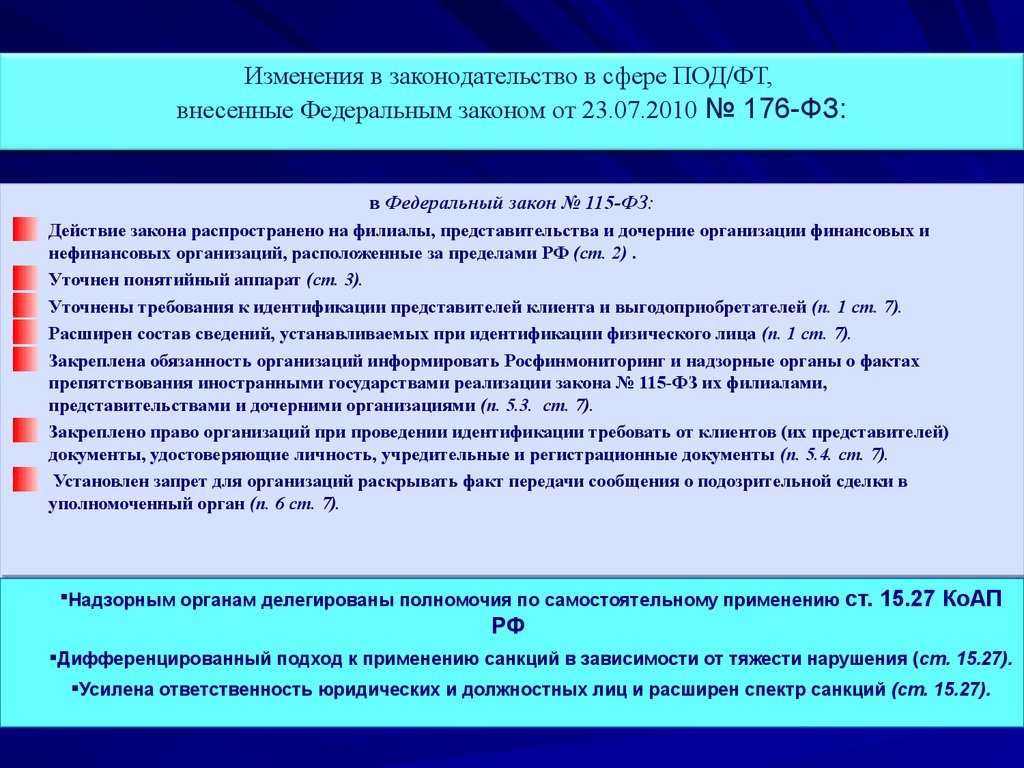

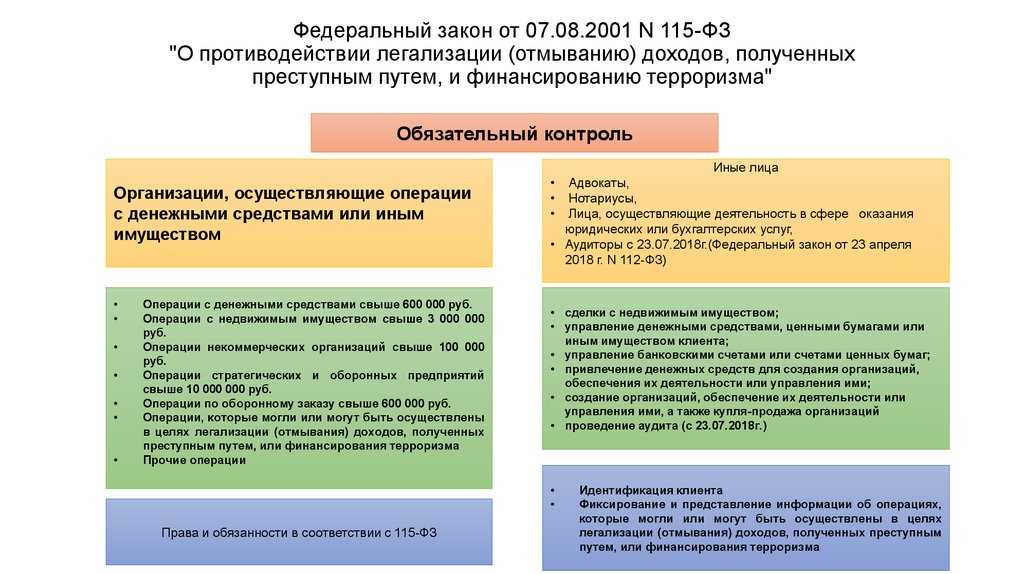

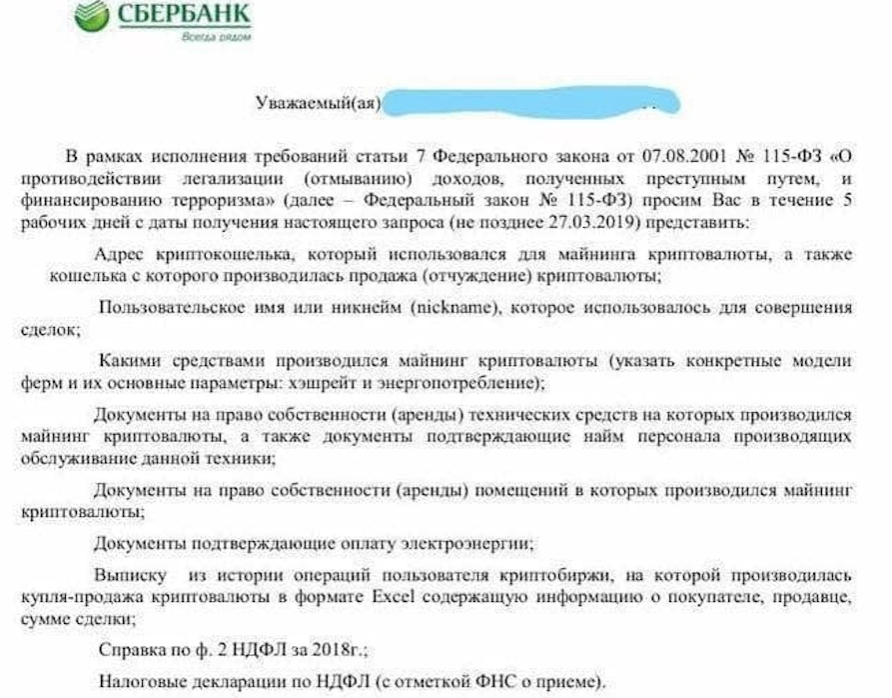

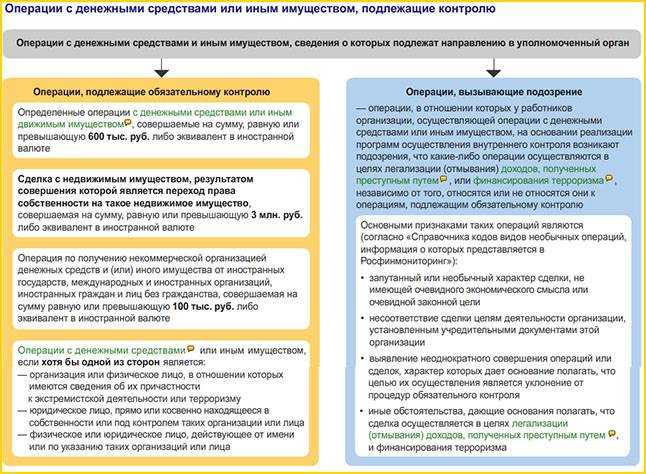

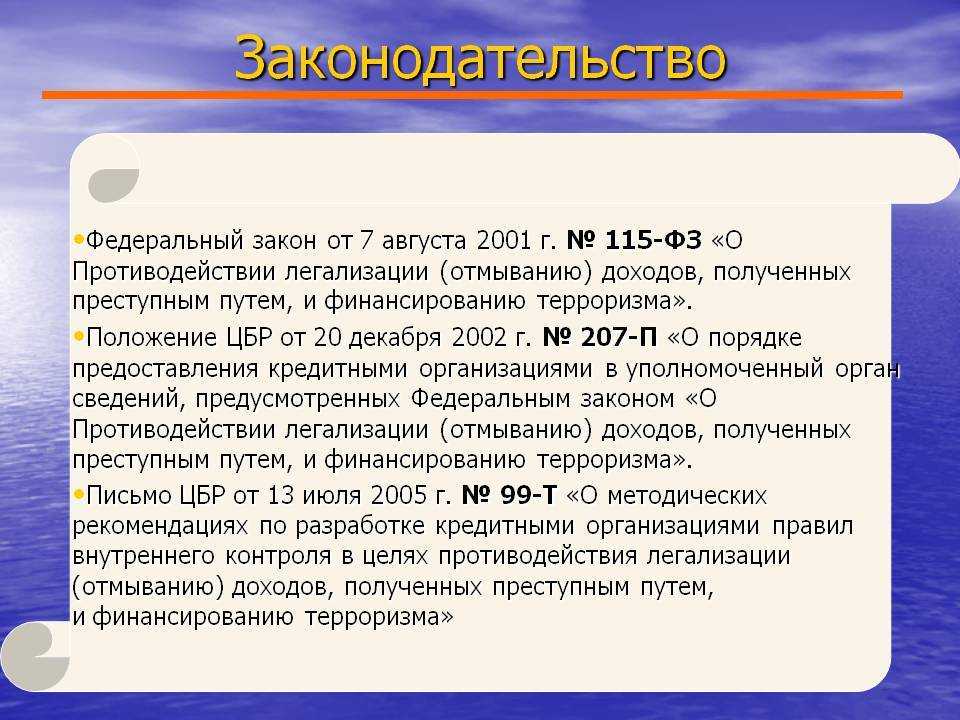

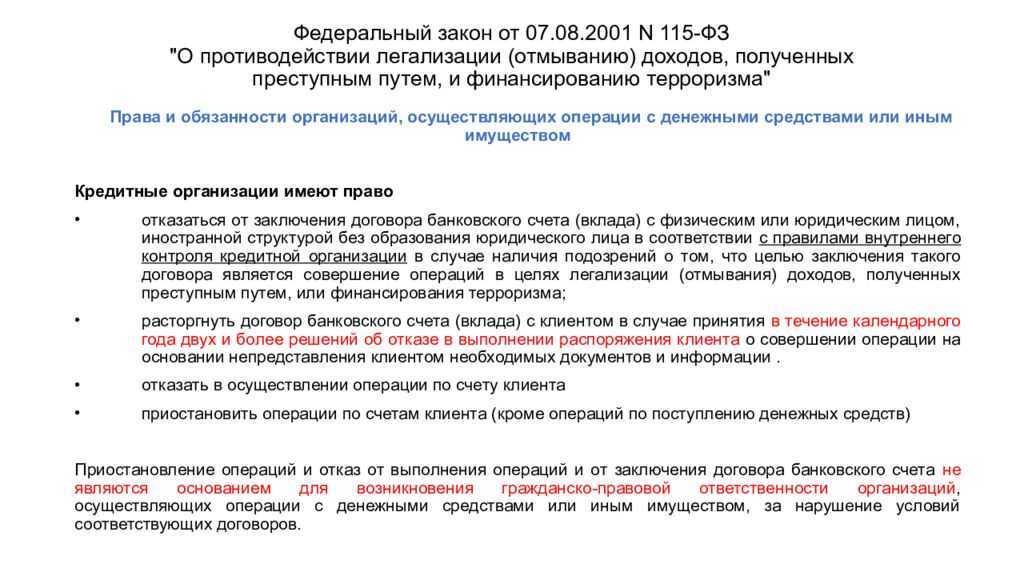

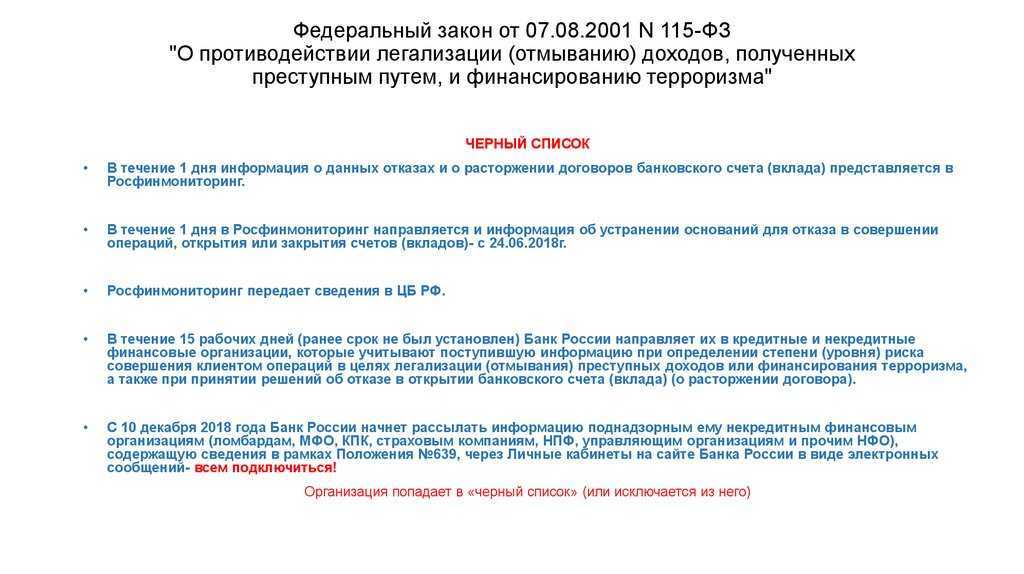

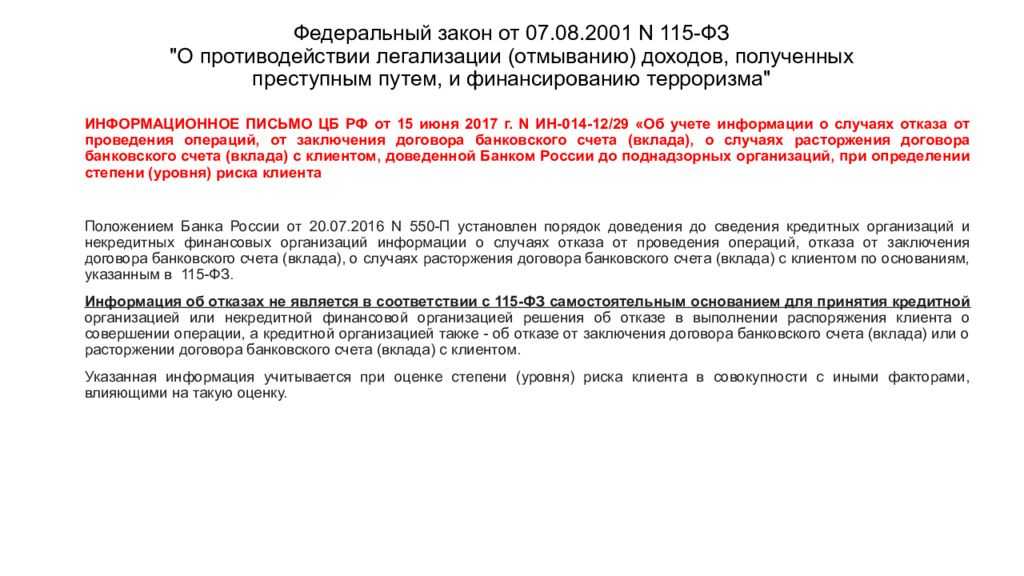

Какие сделки заинтересуют Росфинмониторинг. Эти сделки перечислены в статье 6 Федерального закона от 07.08.2001 №115 ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». К таким сделкам относятся: а) операции с деньгами или имуществом на сумму свыше 600 тыс. руб. Например, покупка ценных бумаг за наличность, покупка или продажа наличной валюты, обмен банкнот разного достоинства. Распространенная ситуация, когда бухгалтер вносит на счет компании наличные деньги на сумму 610 тыс. руб., действуя в ее интересах. Притом что это не обусловлено характером хозяйственной деятельности организации; б) сделки с недвижимостью, связанные с переходом собственности, если их сумма превышает 3 млн руб. Например, договор долевого участия в строительстве; договор паенакопления; договор аренды, который предусматривает выкуп арендуемого недвижимого имущества.

Также у Росфинмониторинга есть собственные критерии и признаки необычных сделок (приказ от 08.05.2009 №109). Например, под контроль попадут:

- беспроцентный заем общества Генеральному Директору, его заместителю или иному связанному лицу;

- скупка, продажа драгоценных металлов и драгоценных камней, ювелирных изделий из них и драгоценного лома;

- однотипные сделки с одним и тем же контрагентом, вроде выдачи беспроцентных займов одному учредителю.

Впервые опубликовано на e.gd.ru

Какие операции привлекают внимание банка

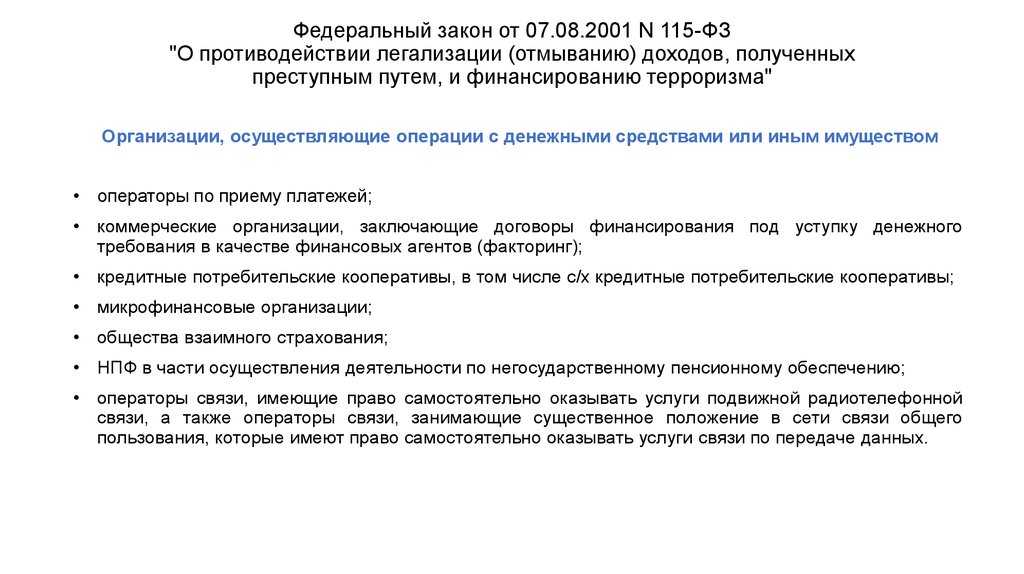

В статье 6 Федерального закона № 115-ФЗ перечислены действия, которые финансовые организации должны обязательно контролировать. Это определённые операции клиентов на сумму от 1 млн рублей, в том числе покупка или продажа иностранной валюты, приобретение ценных бумаг, скупка драгоценных камней, открытие вклада в пользу третьего лица и другие.

Также банки вправе отказать в проведении финансовой операции, если сочтут её подозрительной. Признаки подозрительности закреплены в подзаконных актах ЦБ России. Так, согласно пункту 6.3 Положения ЦБ России № 375 от 2.03.2012, кредитная организация точно заинтересуется в таких случаях:

-

•

Клиент систематически или в значительных объёмах совершает необычные сделки, указанные в приложении к данному Положению. Например, если сделка не соответствует целям деятельности фирмы; клиент отказывается направить запрошенные данные; операция связана с оборотом цифровой валюты.

-

•

Банк неоднократно применял к клиенту меры по предотвращению операций, в отношении которых у него возникали подозрения о том, что они производятся в целях легализации доходов, полученных преступным путём, или финансирования терроризма. При этом клиентом не предоставлялись документы, которые подтвердили бы экономическую целесообразность и законность проводимых действий.

-

•

Действия или бездействие клиента препятствовали банку завершить обновление сведений о нём.

-

•

Иные факторы, самостоятельно определяемые кредитной организацией.

Другие подозрительные операции, которые обычно интересуют банки, перечислены в методических рекомендациях ЦБ России от 21 июля 2017 года:

-

•

№ 18-МР «О подходах к управлению кредитными организациями риском легализации (отмывания) доходов, полученных преступным путём, и финансирования терроризма».

-

•

№ 19-МР «О повышении внимания кредитных организаций к операциям клиентов — юридических лиц и индивидуальных предпринимателей, получающих наличные денежные средства с использованием корпоративных карт».

Так, кредитная организация обратит внимание, если клиент:

Появились новые льготы по налогу на прибыль

Больше не нужно облагать налогом доходы в виде интеллектуальных прав, которые компания выявила при инвентаризации (ст. 251 НК РФ).

Юлия Майфет

Руководитель налоговой практики юридической фирмы «Селютин и партнеры», Москва

В чем суть изменений. За годы работы предприятие создало научно-технические результаты — исследования или наработки по техническим новинкам. Теперь директор хочет оформить права на них, например патент на изобретение, и использовать в предпринимательской деятельности. Ему понадобится провести инвентаризацию и перечислить налог на прибыль с рыночной стоимости этих результатов. Однако теперь государство решило объявить налоговую амнистию: за объекты интеллектуальной собственности, выявленные в период с 1 января 2017 по 1 января 2019 года, платить не придется.

Насколько это выгодно. Поправки в статьи 251 и 262 Налогового кодекса РФ предоставляют дополнительные налоговые льготы предприятиям, которые ведут научные исследования или опытно-конструкторские разработки.

Помните, что льгота выражается не только в отсутствии налогообложения, но и в возможности включить дополнительные расходы на НИОКР с повышающим коэффициентом. К таким затратам относятся, в частности, страховые взносы во внебюджетные фонды, начисленные с выплат сотрудникам, выполняющим эти работы. Расходы на НИОКР с коэффициентом 1,5 можно включить либо в прочие расходы в период завершения этих работ, либо в первоначальную стоимость нематериальных активов. Иначе они будут учитываться в размере фактических затрат.

3 млн руб

— максимальная сумма сделки с недвижимостью, которая не привлечет внимание Росфинмониторинга

Прием и обслуживание публичных должностных лиц

Организации, осуществляющие предпринимательскую деятельность в сфере оказания бухгалтерских услуг, должны принимать обоснованные и доступные в сложившихся обстоятельствах меры, чтобы определить, не является ли их клиент или потенциальный клиент публичным должностным лицом.

К ним относятся иностранные публичные должностные лица, должностные лица публичных международных организаций, а также лица, занимающие в России государственные должности, должности членов Совета директоров Центрального банка, должности федеральной государственной службы, назначение на которые и освобождение от которых осуществляются президентом или правительством, должности в ЦБ, государственных корпорациях и иных организациях, созданных Российской Федерацией на основании федеральных законов, включенные в перечни должностей, определяемые президентом.

Принадлежность лица к категории иностранных публичных должностных лиц или должностных лиц публичных международных организаций определяется в соответствии с рекомендациями Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ).

В отношении иностранных публичных должностных лиц бухгалтер обязан уделять повышенное внимание операциям, которые проводят их близкие родственники, и принимать меры по определению источников происхождения денег и имущества. То же самое касается российских публичных должностных лиц, если бухгалтер присваивает их операциям высокую степень риска

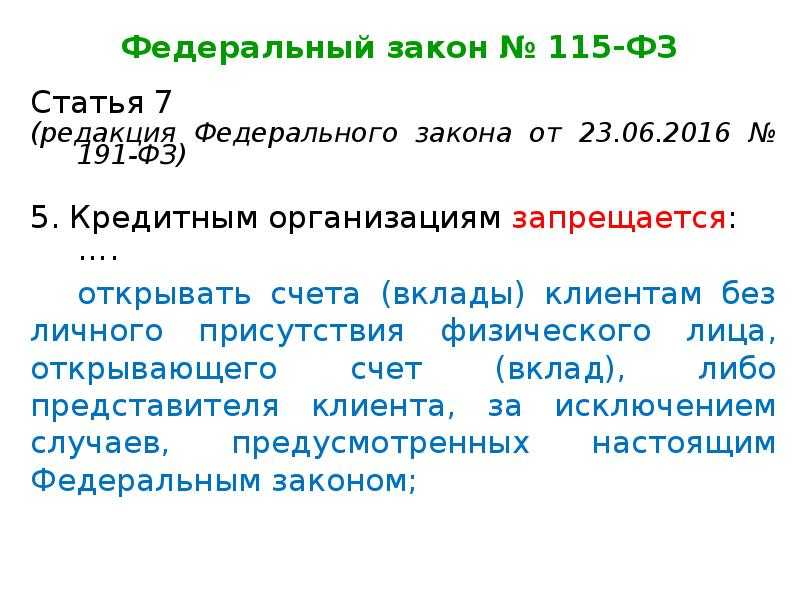

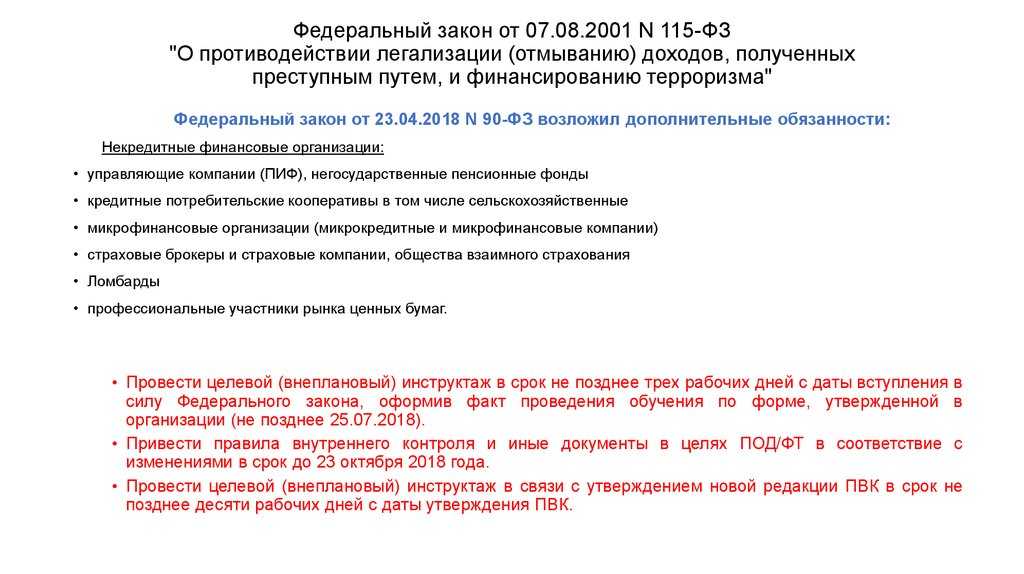

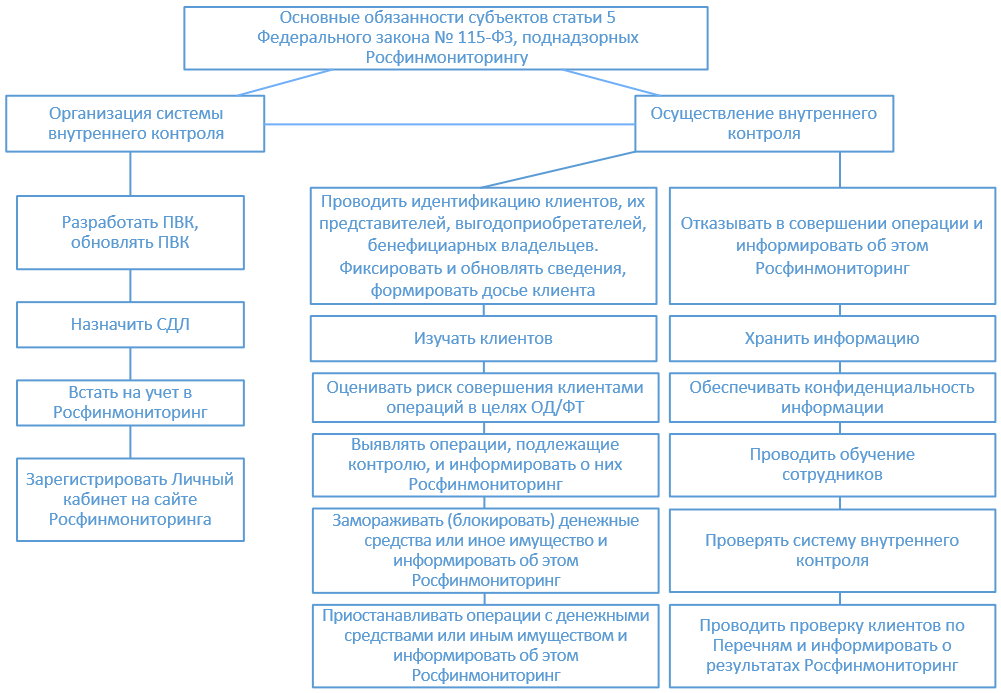

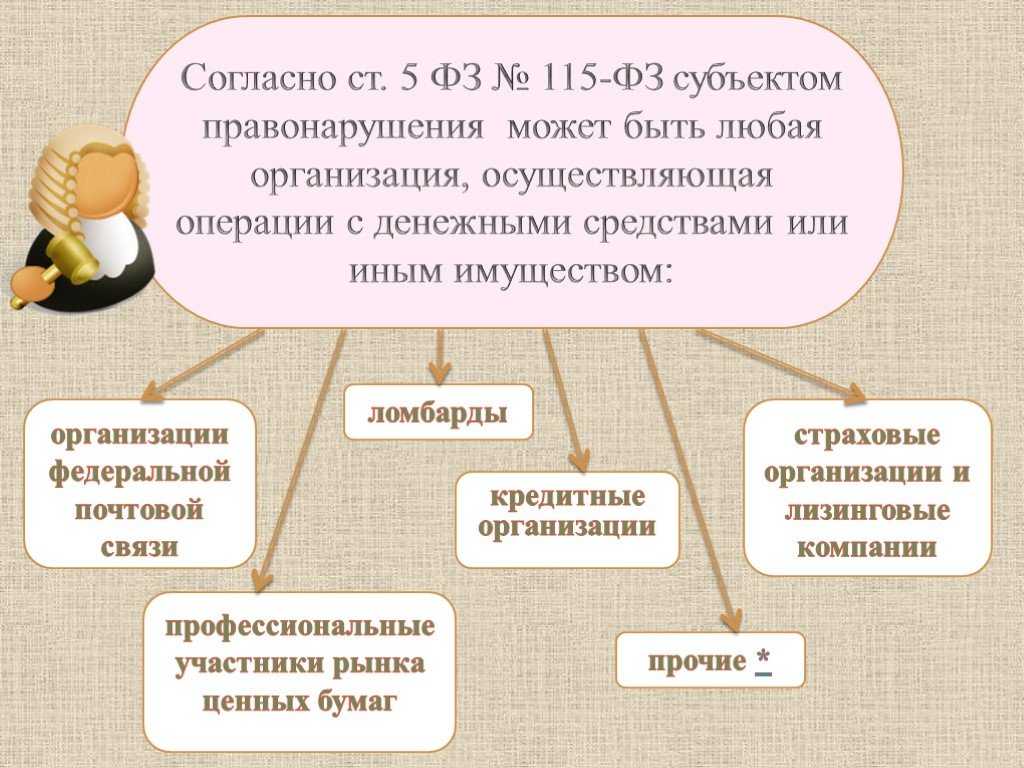

Соблюдение требований №115-ФЗ лицами, осуществляющими предпринимательскую деятельность в сфере оказания бухгалтерских услуг (как в форме юридических лиц, так и в форме ИП), требует большого внимания, серьезных организационных усилий и подготовки многочисленных документов.

С учетом особого внимания контролирующих органов к вопросам ПОД/ФТ/ФРОМУ формируется явная тенденция к усилению ответственности за несоблюдение обязанными лицами требований №115-ФЗ.

Меры по замораживанию (блокированию) денежных средств и иного имущества

Лица, оказывающие бухгалтерские услуги, должны выявлять среди своих клиентов людей и организации, в отношении которых имеются сведения об их причастности к экстремизму, терроризму или распространению оружия массового уничтожения. Информация о таких лицах и организациях доступна на сайте Росфинмониторинга. Если клиент оказался в таком списке, его средства нужно немедленно заблокировать и сообщить об этом факте в Росфинмониторинг. На это по закону есть максимум один рабочий день.

На сайте Росфинмониторинга необходимо зарегистрировать личный кабинет, потому что в случае выявления подозрительных операций бухгалтер должен отправить формализованное электронное сообщение в Росфинмониторинг (еще можно использовать специализированное ПО).

Где возможно пройти обучение (целевой инструктаж, повышение уровня знаний) в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма?

Обучающие мероприятия в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в том числе целевой инструктаж и повышение уровня знаний, проводятся для организаций и индивидуальных предпринимателей на базе Автономной некоммерческой организации «Международный учебно-методический центр финансового мониторинга» (далее – АНО МУМЦФМ).

Перечень иных учебных центров, осуществляющих обучение сотрудников организаций и индивидуальных предпринимателей по программам, устанавливаемым Росфинмониторингом, размещен на сайте АНО МУМЦФМ в сети Интернет www.mumcfm.ru, раздел «Целевой инструктаж», подраздел «Региональные партнеры».

Что входит в услугу

- Мы разработаем Правила внутреннего контроля в целях ПОД/ФТ/ФРОМУ с учетом вашего вида деятельности, организационной структуры, особенностей вашей деятельности

- Направим ПВК по электронной почте в удобном для использования формате с возможностью редактирования

- Разработаем полный пакет документов, который необходим для работы в целях ПОД/ФТ/ФРОМУ

Перечень документов полного пакета в целях ПОД/ФТ/ФРОМУ

Ответ

- Правила внутреннего контроля в целях ПОД/ФТ/ФРОМУ с учетом последних изменений

- Приказ об утверждении и введении в действие правил внутреннего контроля

- Форма анкеты клиента, представителя клиента, выгодоприобретателя, бенефициарного владельца

- Приказ о назначении специального должностного лица (СДЛ)

- Перечень сотрудников, которые должны проходить обязательную подготовку и обучение в целях ПОД/ФТ

- Программа обучения вводного и дополнительного инструктажа

- Форма фиксирования факта прохождения сотрудником вводного инструктажа

- Форма фиксирования факта прохождения сотрудником дополнительного инструктажа

- Приказ об утверждении форм фиксирования факта прохождения сотрудником вводного и дополнительного инструктажа

- Внутреннее распоряжение о замораживании (блокировании) денежных средств или иного имущества

- Внутреннее распоряжение о замораживании (блокировании) денежных средств или иного имущества

- Журнал учета информации о примененных мерах по замораживанию (блокированию) принадлежащих клиенту денежных средств или иного имущества

- Распоряжение об отказе от выполнения распоряжения клиента о совершении операции

- Журнал отказов от выполнения распоряжений клиентов о совершении операции

- Журнал учета и фиксирования информации о выданных денежных средствах физическим лицам, включенным в Перечень

- Внутреннее распоряжение о приостановлении операции (сделки)

- Журнал учета информации о приостановлении операций с денежными средствами или иным имуществом

- Внутреннее сообщение об операции (сделке) (обязательно для фиксирования информации о выявлении необычной операции (сделки)

- Распоряжение о приеме на обслуживание публичного должностного лица

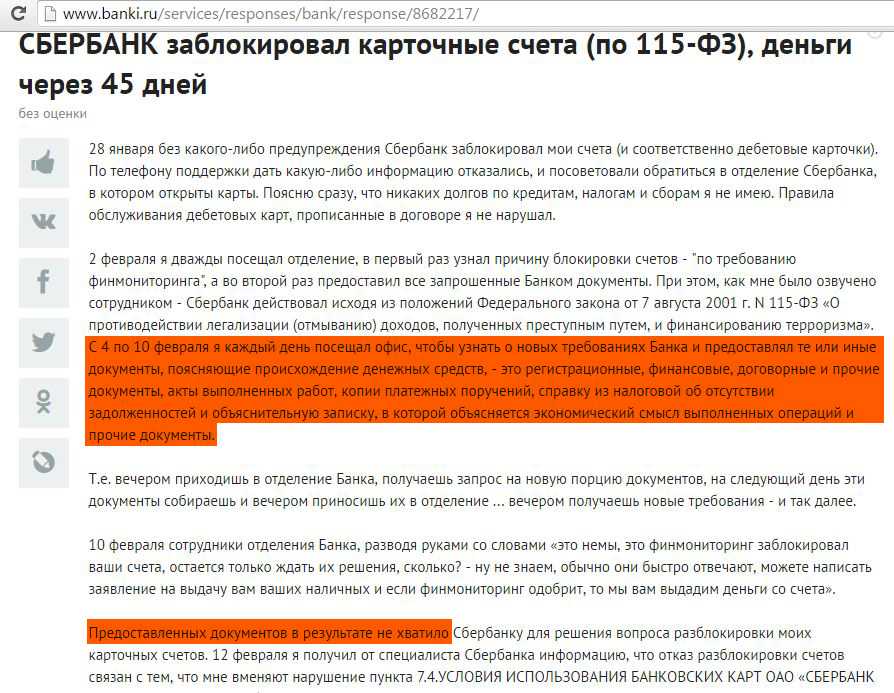

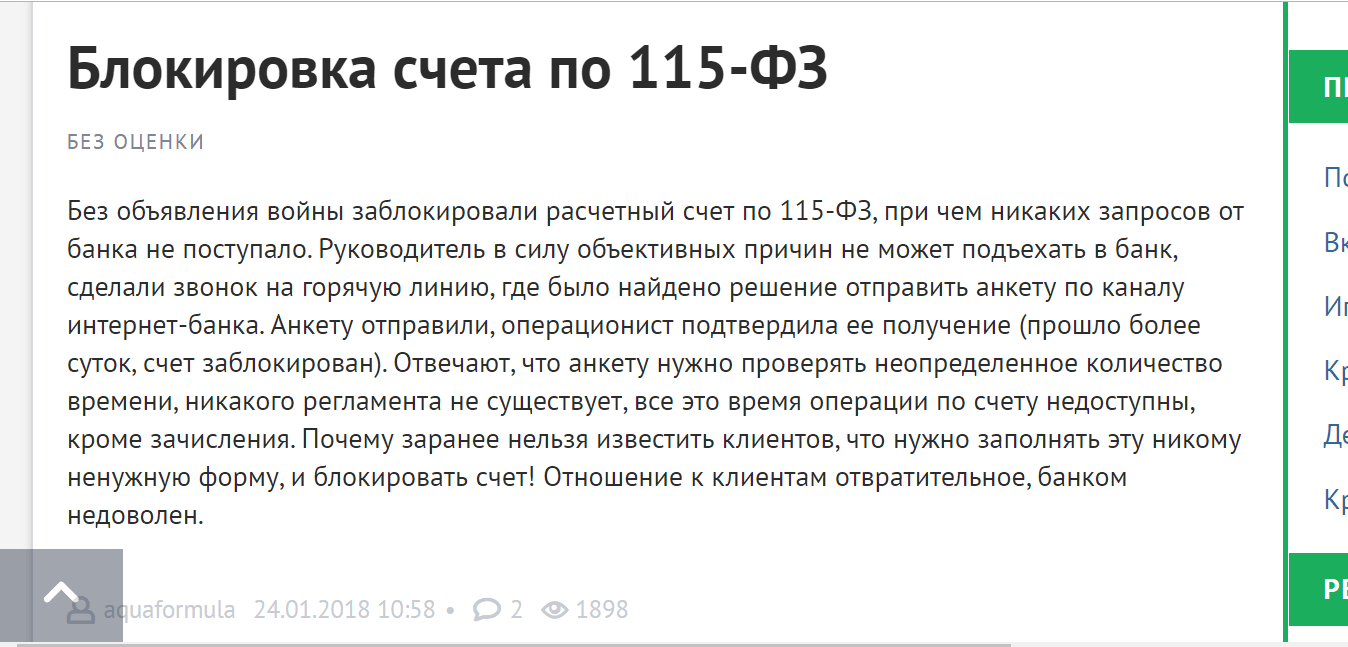

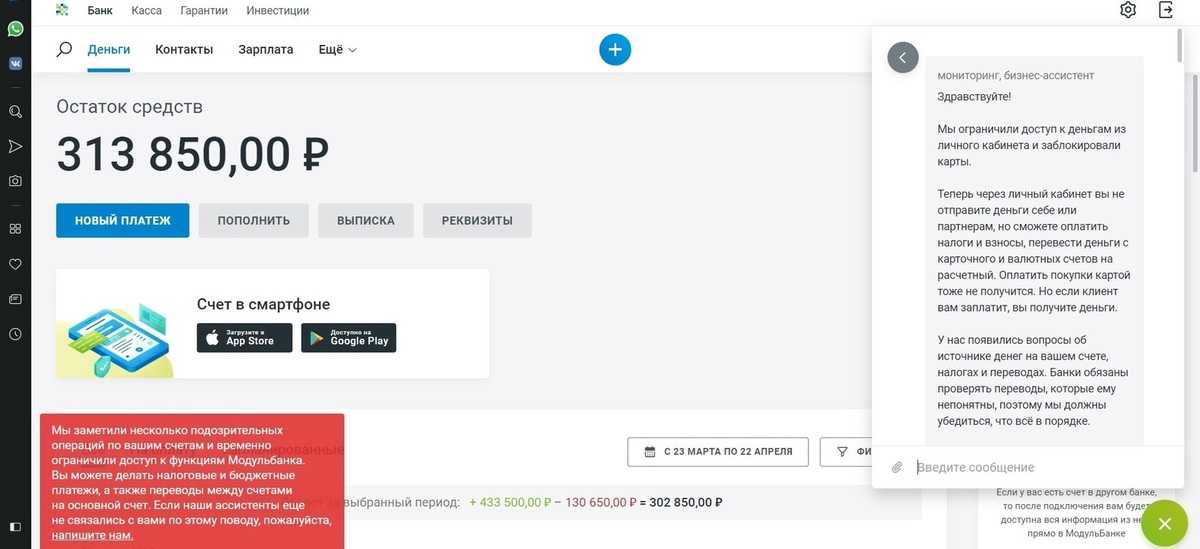

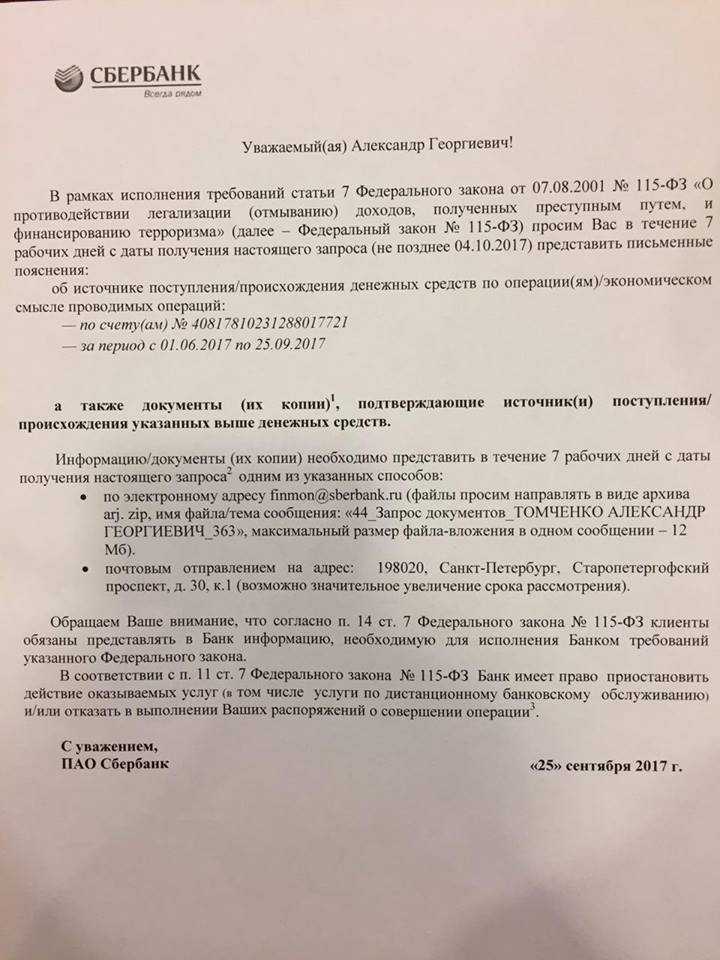

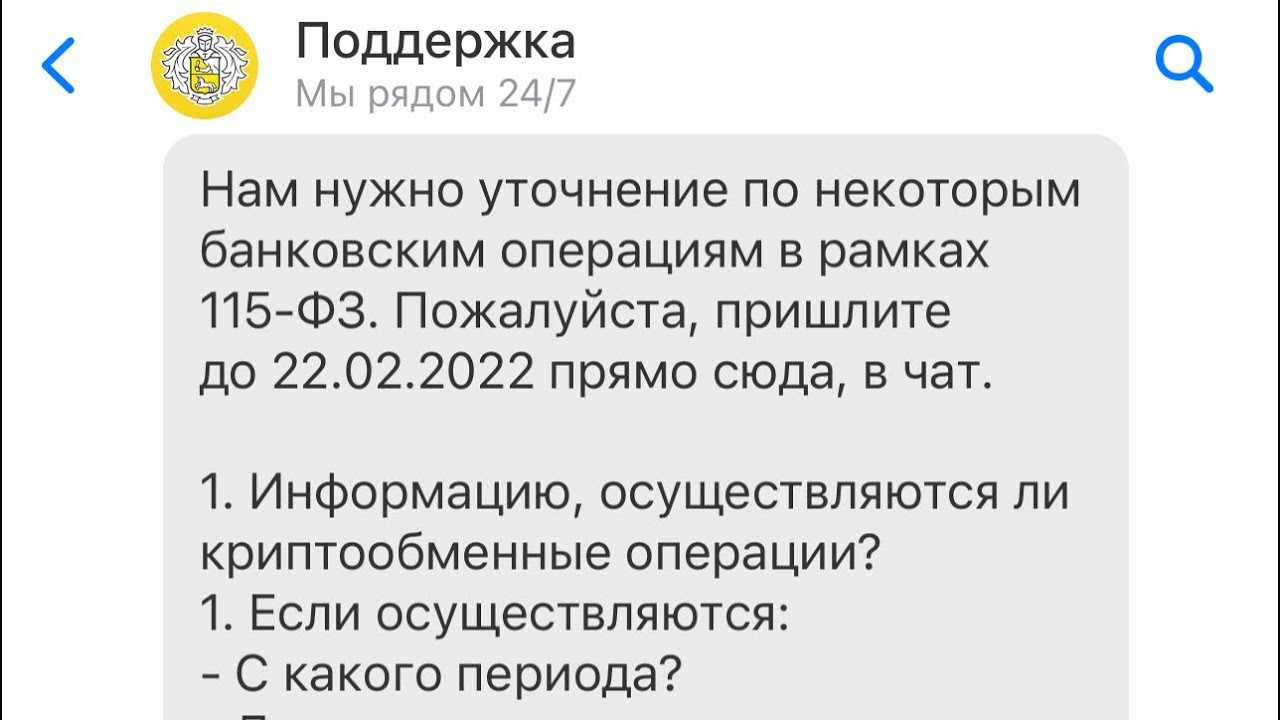

Что делать, если банк приостановил операции по счёту

Если кредитная организация приостановила действия по счёту, нужно предоставить сведения, подтверждающие законность и экономический смысл операций. Для этого необходимо прислать запрашиваемые сотрудником финмониторинга документы, а при необходимости — встретиться с ним для устного пояснения.

Когда клиент присылает требуемые документы, банк снимает ограничения. Например, индивидуальный предприниматель перевёл крупную сумму на карту физического лица за оказанные услуги. Из назначения платежа неясно, за что были перечислены деньги. Кредитное учреждение вправе приостановить операцию и запросить документы, чтобы проверить платёж. Предприниматель предоставляет договор на оказание услуг с подрядчиком и другие бумаги по сделке. Вопрос решён, банк проводит платёж.

Облако тэгов

#Помнимигордимся #болтоно #75летпобеды #памятник #стелла #вов #переселение #приподдержкефондапрезидентскихгрантов #болтоно#а5акурэ5э#отецгода #жестдобра #президентскиегранты #НКО #обучениеНКО #информационнаяоткрытостьНКО #документооборотНКО #ремесленничество #инклюзия #пенза #социальныепрактики #тимакова #гончарное #президентскиегранты #социальная ответственность #чурапча #открытиегалереи #юбилей #СэмэнТумат Амга Арктика Депутатский Заполярье Север Якутия БИЦ Благотворительность Фонд Целевая программа Виды некоммерческих организаций Гражданский Форум Ленск Дети с ограниченными возможностями ЗОЖ Исправление НДФЛ Освобождение от штрафа Налоговый кодекс НКО НКО Якутии Некоммерческая организация Профориентация Синдром Дауна Солнышки Якутии Спортивная арена Указ Главы Культура Субсидии Физическая культура и спорт Субсидии Указ Главы РС(Я) Развитие физической культуры и спорта Программ Центр Калланетик Шичко Якутский Республиканский Центр медиации благодарность жизнь НКО конфликтология лагерь медиалаборатория охранник педагогика помощь правоохранительная деятельность президентские гранты НКО психология