Как бесплатно пройти процедуру банкротства физического лица: пошаговая инструкция

Рассмотрим, как оформить банкротство физического лица самостоятельно в упрощенном порядке. Как действовать заявителю вполне понятно благодаря положениям закона:

1. Шаг. Сбор документов

При внесудебном банкротстве физ. лицу потребуется полный список кредиторов.

Запросите кредитную историю в БКИ, получите выписки о долгах в банках и ЖКХ, в личном кабинете налогоплательщика.

Постановление о прекращении исполнительного производства прикладывать не надо — работники МФЦ сами отправят в ФССП запрос о текущем состоянии исполнительных производств.

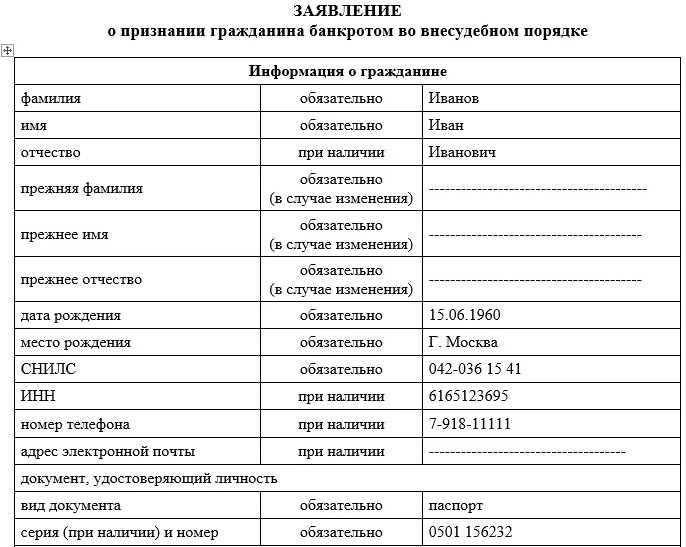

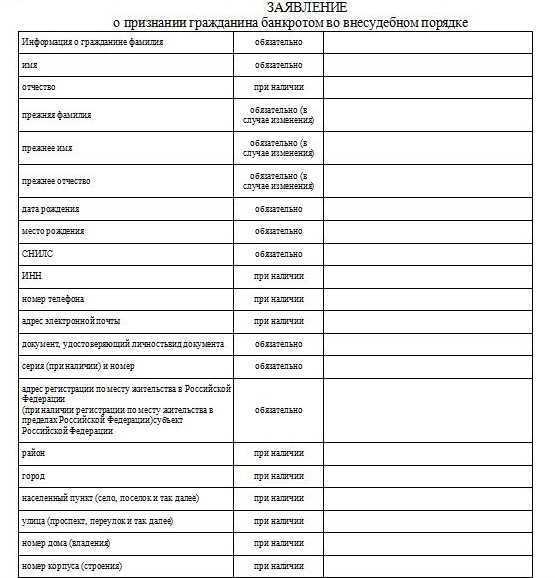

2. Шаг. Заполнение заявления установленной законом форме

[su_button url=»https://besplatnoebankrotstvo.ru/wp-content/uploads/2020/10/zajavlenie.docx» target=»blank» background=»#d90b15″ wide=»yes» icon=»icon: arrow-right»]Скачать заявление о внесудебном банкротстве (бланк)

Заявление на бесплатное банкротство можно заполнить на компьютере или от руки: указать сведения о должнике (ФИО, ИНН, СНИЛС, адрес), а также информацию о долгах.

В заявлении гражданин обязан отразить всех известных ему кредиторов с указанием задолженности перед каждым из них.

3. Шаг. Подача заявления в МФЦ

Заявление о признании гражданина банкротом во внесудебном порядке подается им по месту жительства или месту пребывания в многофункциональный центр предоставления государственных и муниципальных услуг.

Должник вправе подать заявление сам или отправить представителя с нотариальной доверенностью. С этого момента процедуру внесудебного банкротства можно считать запущенной.

4. Шаг. Проверка условий для банкротства гражданина

Работники МФЦ проверяют сведения путем отправки запроса в ФССП.

Представленные гражданином сведения подлежат проверке в МФЦ и в случае обнаружения недостоверных сведений о возврате исполнительного листа и отсутствии исполнительных производств заявление гражданина подлежит возврату, после которого гражданин сможет повторно обратиться не ранее чем через месяц.

Параллельно в налоговую службу отправляется уведомление о начале банкротства — это необходимо для прекращения регистрации должника в качестве индивидуального предпринимателя. На проверку отводится 1 рабочий день со дня подачи заявления.

Многофункциональный центр проверяет данные сведения с использованием общедоступных сведений банка данных в исполнительном производстве, размещенных на сайте Федеральной службы судебных приставов в информационно-телекоммуникационной сети «Интернет».

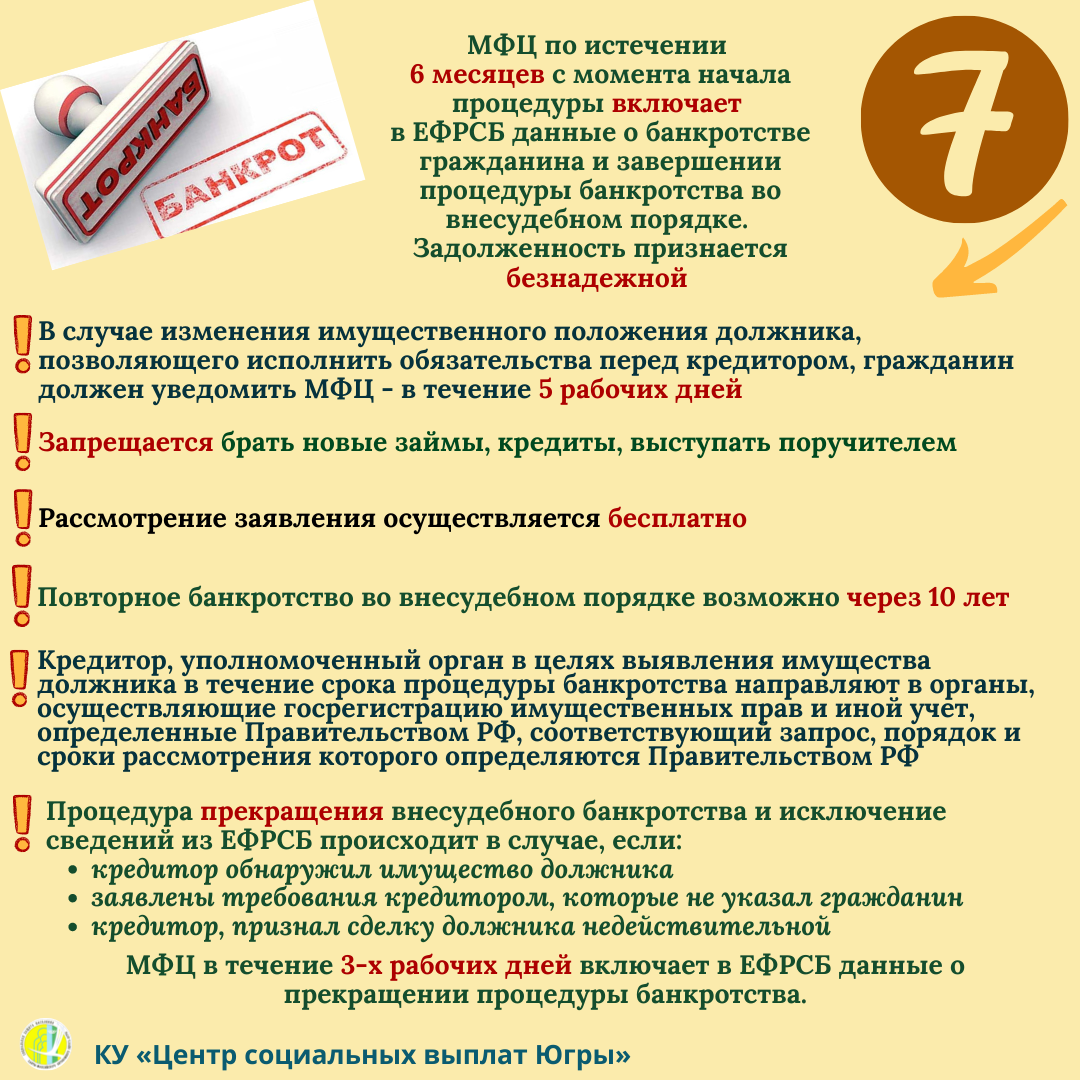

5. Шаг. Публикация сведений в ЕФРСБ

МФЦ публикует уведомление в течение 3-х дней после признания за должником права объявить себя банкротом по внесудебной схеме.

Условия для включения в ЕФРСБ (Единый федеральный реестр сведений о банкротстве)

- В банке данных в исполнительном производстве содержатся сведения о возвращении исполнительного документа взыскателю.

- Отсутствуют сведения о ведении иных исполнительных производств, возбужденных после даты возвращения исполнительного документа взыскателю и не оконченных или не прекращенных на момент проверки сведений.

При несоблюдении хотя бы одного из условий, указанных выше, МФЦ в течение трех рабочих дней возвращает гражданину-должнику поданное им заявление о признании его банкротом во внесудебном порядке с указанием причины возврата.

Возврат заявления может быть обжалован в Арбитражный суд по месту жительства гражданина.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

6. Шаг. Вводится 6-месячный режим наблюдения

В этот период кредиторы вправе подать в Арбитражный суд заявление о введении судебной процедуры, если найдут у должника имущество оспорят сделки.

7. Шаг. Признание гражданина банкротом

Если в течение полугода финансовое состояние гражданина не улучшится, а кредиторам не удастся оспорить действия должника, то его признают банкротом. Будут списаны все долги перед кредиторами, указанными в заявлении на признание банкротства физического лица.

Что ожидает должников по кредитам в 2024 году?

Ниже представлены основные изменения, которые будут вступать в силу с начала 2024 года:

1. Увеличение срока давности задолженностей

Согласно новым нормам, срок давности задолженности по кредиту увеличится с 3 до 5 лет. Это дает должникам дополнительное время на погашение долга и урегулирование финансовых обязательств.

2. Возможность реструктуризации задолженности

В случае, если должник не в состоянии оплатить задолженность в срок, ему предоставляется возможность реструктуризации кредита. Банк может предложить уменьшение процентных ставок, увеличение срока кредита или другие льготные условия, чтобы помочь должнику возвращать долг.

4. Повышение ответственности кредиторов

В 2024 году кредиторы станут более ответственными перед возможными должниками. Будут введены правила, предусматривающие обязательное предоставление полной информации о кредите и его условиях, а также проведение анализа платежеспособности заемщика перед выдачей кредита.

6. Развитие альтернативных методов разрешения споров

В 2024 году процесс разрешения споров между кредитором и должником будет стимулироваться, чтобы избегать длительных судебных разбирательств. Будут разрабатываться альтернативные методы разрешения споров, такие как арбитражные процедуры или медиация.

7. Большая прозрачность в процессе банкротства

Законодательство будет усилено в части прозрачности процесса банкротства. Будут разработаны новые требования к предоставлению информации и отчетности должниками и кредиторами, чтобы обеспечить более честный и справедливый процесс.

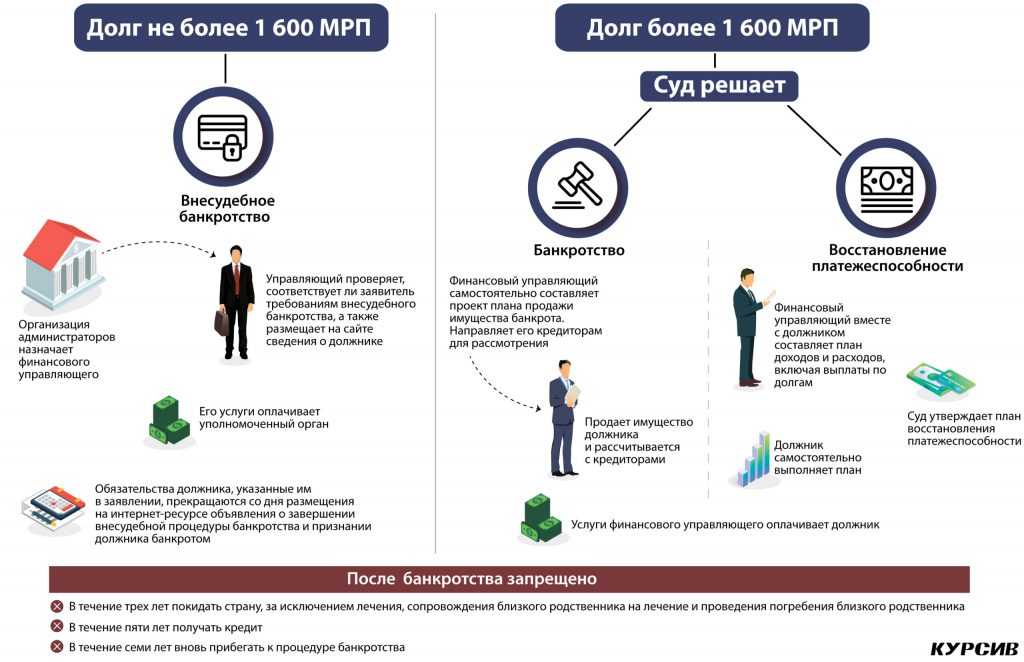

Процедура внесудебного банкротства

- 1. Гражданин должен подать заявление о признании его банкротом во внесудебном порядке в МФЦ по месту своего жительства или месту пребывания.

Однако сейчас могут возникнуть сложности в части доказывания места пребывания гражданина. По всей видимости, законодатель в данном случае руководствовался необходимостью обеспечить доступность банкротства для лиц, отбывающих наказание в виде лишения свободы или принудительных работ.

Возврат заявления из МФЦ можно обжаловать в арбитражный суд по месту жительства гражданина.

- 2. В течение одного рабочего дня со дня получения заявления МФЦ проверяет наличие сведений об исполнительных производствах в отношении должника.

- Если сведения о должнике соответствуют установленным требованиям, то МФЦ в течение 3-х рабочих дней включает данные о возбуждении процедуры внесудебного банкротства в Единый федеральный реестр сведений о банкротстве (ЕФРСБ). В этом реестре указывается информация о гражданине, кредиторах и размере их требований, а также наименование МФЦ, включившего сведения в ЕФРСБ.

Если сведения не соответствуют требованиям закона, МФЦ в течение 3-х рабочих дней возвращает гражданину его заявление с указанием причины возврата.

Повторно обратиться с заявлением в случае его возврата гражданин сможет только через месяц.

Подавая заявление о внесудебном банкротстве, гражданин обязательно должен представить список всех известных ему кредиторов.

Повторное обращение с заявлением о внесудебном банкротстве в случае прекращения или завершения первоначальной процедуры допускается только по истечении 10 лет.

В случае завершения процедуры реализации имущества или прекращения производства по делу о банкротстве новое дело о банкротстве гражданина не может быть возбуждено по его заявлению в течение пяти лет.

Гражданин может обратиться за внесудебным банкротством вскоре после судебного банкротства.

1. С момента включения сведений о возбуждении процедуры внесудебного банкротства в ЕФРСБ вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам, об уплате обязательных платежей.

Однако есть исключения:

а). требования кредиторов, не указанные в заявлении о признании гражданина банкротом во внесудебном порядке;

б).требования о возмещении вреда, причиненного жизни или здоровью;

в).виндикационные и негаторные требования;

г). требования о признании права собственности, о выплате заработной платы и выходного пособия, о возмещении морального вреда, о взыскании алиментов, а также иные требования, неразрывно связанные с личностью кредитора, в том числе не заявленные при подаче заявления.

- Наступает срок исполнения обязательств, прекращается начисление неустоек (штрафов, пеней) и иных финансовых санкций, а также процентов по всем обязательствам гражданина, приостанавливается исполнение исполнительных документов по имущественным взысканиям с гражданина. Все указанные последствия касаются исключительно обязательств, на которые распространяется мораторий.

- Не допускается направление исполнительных документов в банк или иную кредитную организацию непосредственно взыскателем. Все исполнительные документы могут быть направлены только в Федеральную службу судебных приставов и ее территориальные органы. Это ограничение касается всех кредиторов.

- Гражданин в течение процедуры внесудебного банкротства не имеет права совершать сделки по получению займов, кредитов, выдаче поручительств и иные обеспечительные сделки.

В целях обеспечения указанных ограничений МФЦ направляет копии уведомления о возбуждении процедуры внесудебного банкротства:

- кредитным организациям, с которыми должник заключил договор банковского счета (вклада);

- в суд общей юрисдикции;

- соответствующему подразделению Федеральной службы судебных приставов по месту жительства должника;

- уполномоченным органам.

Остается неясным вопрос, откуда МФЦ должна получать информацию об открытых счетах гражданина при условии, что соответствующих требований к заявлению о внесудебном банкротстве закон не содержит. Возможно, обязательность раскрытия таких сведений будет установлена формой заявления, предусмотренной в п. 3 ст. 223.2 Закона о банкротстве в обсуждаемой редакции, которую еще предстоит утвердить регулирующему органу. Стоит отметить, что в соответствии с общими правилами п. 3 ст. 213.4 Закона о банкротстве к заявлению гражданина должны прилагаться сведения о счетах заявителя в банках. Но эти требования не были распространены на внесудебное банкротство.

Арбитражный управляющий во внесудебной процедуре несостоятельности (банкротства)

Революционным является то, что внесудебное банкротство граждан будет осуществляться:

- без участия арбитражного управляющего;

- без суда.

В стандартном банкротстве финансовый управляющий выполняет ряд функций:

- подает публикации в Федресурс,

- встречается с кредиторами, вносит их требования в реестр,

- проверяет состояние финансовых дел должника;

- ведет процедуру.

Во внесудебном банкротстве условия меняются: финансовый управляющий в деле не участвует, но это не значит, что проверки не будет. Согласно нормам закона N 289-ФЗ от 31 июля 2020 года о внесудебном банкротстве граждан, у кредиторов увеличится круг полномочий.

В течение 6 месяцев с даты внесения гражданина в реестр банкротов ЕФРСБ, кредиторы могут подавать запросы в государственные органы, проверять сделки по Росреестру, проверять имущество супругов банкротов, искать скрытую собственность. Если найдется имущество — дело перейдет на рассмотрение в Арбитражный суд, а внесудебная процедура будет прекращена.

Если найдется имущество — дело перейдет на рассмотрение в Арбитражный суд, а внесудебная процедура будет прекращена.

Таким образом, полномочия финуправляющих в упрощенном (внесудебном) банкротстве будут распределены между:

- МФЦ;

- Кредиторами должника.

Документы, необходимые для снятия задолженности

Прежде всего, заемщик должен подать официальное заявление о своем желании списать долг. В заявлении должна быть указана причина списания, например, финансовые трудности, безработица или другие обстоятельства, препятствующие возврату кредитного фонда.

Кроме того, заемщик должен предоставить документы, подтверждающие его финансовое положение. Это могут быть справки о доходах за последние несколько месяцев, выписки с банковского счета, документы, подтверждающие наличие и стоимость имущества.

Также необходимо предоставить документы, подтверждающие наличие каких-либо обязательств перед другими кредиторами. Это справки о задолженности в рамках других займов или кредитов, судебные решения о взыскании задолженности и другие документы, подтверждающие наличие долга.

В ходе расследования заявления о списании долга может потребоваться дополнительная информация, например, копии, рабочие книжки, документы, подтверждающие стаж работы. Необходимость предоставления таких документов будет зависеть от требований кредитора и обстоятельств дела.

Кто может воспользоваться упрощённой процедурой банкротства

Упрощённая процедура банкротства доступна практически для всех категорий граждан, которые хотят списать долги. Нужно подходить под следующие условия:

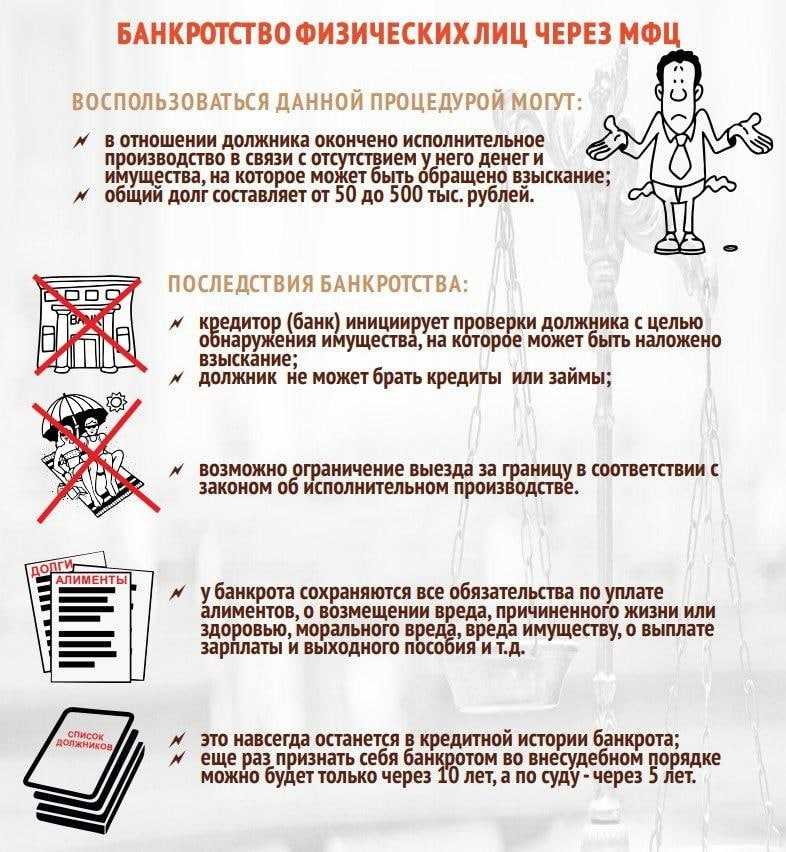

- не иметь имущества, которое можно реализовать и покрыть суммой от продажи задолженности, вам вернули исполнительный документ и не возбудили нового ИП;

- основной источник дохода – пенсия, нет движимого и недвижимого имущества в собственности, а ИП длится более 1 года;

- получать пособия по рождению и воспитанию ребёнка, в отношении их более 1 года должно идти ИП;

- если ИП в отношении гражданина длится более 7 лет, при этом уровень дохода значения не имеет.

Какие долги списывают при внесудебном банкротстве?

Это кредиты, микрозаймы, долги по ЖКХ, налогам, штрафы ГИБДД и долги, которые уже проданы коллекторам, а также проценты, пени, неустойки. Не обязательно, чтобы каждый кредитор подавал в суд проходил исполнительное производство. Если гражданина соответствует условиям внесудебного банкротства, ему спишут кредиты, которые он указал в заявлении, даже если срок их выплаты еще не окончен.

В соответствии с п. 2 ст

223.6 (ФЗ «О несостоятельности (банкротстве), если кредитор не указан в заявлении — долг не списывается. Если в заявлении гражданина о признании его банкротом во внесудебном порядке указана сумма требований кредитора, которая меньше действительной суммы требований кредитора, гражданин освобождается от обязательств перед этим кредитором в размере суммы, указанной в заявлении.

Кредиторы, которые не были указаны в заявлении, могут требовать возврата долга в процессе внесудебного банкротства и даже после его завершения. Это прямо предусмотрено новым законом.

Поэтому важно в заявлении указывать все задолженности, иначе часть долгов не спишется. Во внесудебном банкротстве не списываются алименты, долги по зарплате бывших работников, субсидиарная ответственность и финансовая ответственность за причинение вреда, признанная судом

Во внесудебном банкротстве не списываются алименты, долги по зарплате бывших работников, субсидиарная ответственность и финансовая ответственность за причинение вреда, признанная судом.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Изменения в процедуре банкротства физических лиц в предыдущие годы

В течение последних лет в процедуре банкротства физических лиц вносились значительные изменения. Эти изменения были направлены на улучшение механизмов регулирования и защиты должников, что сделало эту процедуру более прозрачной и эффективной.

Одним из основных изменений, вносимых в процедуру банкротства физических лиц, была возможность должникам подать заявление о банкротстве самостоятельно. Ранее это право имело только кредиторы. Теперь физические лица, находящиеся в финансовых трудностях, имеют возможность сами обратиться в суд с заявлением о своем банкротстве.

Какие еще изменения были внесены в процедуру банкротства физических лиц в предыдущие годы? Были определены жесткие сроки для рассмотрения заявления о банкротстве судом. Ранее данный процесс мог затягиваться на неопределенный срок, в результате чего должники не могли рассчитывать на быстрое решение своей финансовой проблемы. Новые правила предусматривают проведение судебного заседания по рассмотрению заявления о банкротстве в течение определенного срока, что позволяет должникам надеяться на более быструю и эффективную работу судебных органов.

Также в процедуру банкротства физических лиц были внесены изменения, касающиеся порядка осуществления продажи имущества должника для удовлетворения требований кредиторов. Ранее продажа имущества могла происходить по независящим от должника ценам, что часто приводило к его неправомерной лишенности имущества. Новые правила предусматривают установление рыночной стоимости имущества, что позволяет более справедливо решать вопросы по удовлетворению требований кредиторов и сохранению основного имущества должников.

Какая сумма кредита может быть списана через МФЦ

Списание долгов через МФЦ в 2024 году возможно только в том случае, если общая сумма долга не более 1 млн руб. и не менее 25 тыс. руб. В иных случаях оформление банкротства происходит через суд.

При расчёте общей суммы нужно учитывать следующие задолженности:

- займы и кредиты, в том числе микрозаймы, и проценты по ним;

- налоги и сборы;

- алиментные выплаты;

- автоштрафы;

- судебные долги;

- если должник выступает поручителем. Сюда входят и те долги, по которым основной заёмщик платит без просрочек.

Точную сумму задолженностей можно узнать у кредиторов, по налогам – на nalog.ru, по автоштрафам — на сайте ГИБДД, по ИП — на сайте ФССП. Всю информацию также возможно получить на Госуслугах. Размер определяется на дату обращения.

Размер долга, который допустимо указать при обращении в МФЦ, может быть более 1 млн. Но долги спишут только в рамках этой суммы. Всё, что свыше 1 млн руб., потребуется погасить даже при одобренном банкротстве.

Расчет суммы долга: что учитывается, а что нет

При расчете общего размера задолженности учитываются (п. 2 ст. 4 ФЗ № 127):

- Долговые обязательства, возникшие:

- при неоплате полученных ценностей и активов (в том числе в виде услуг или работ);

- по договорам, на основании которых были выданы деньги в долг (в том числе и начисленные, но неоплаченные проценты за использование денежных средств);

- по причине обогащения, признанного неосновательным;

- из-за нанесения ущерба ценностям, принадлежащим третьим лицам.

- Установленные законодателем платежи в пользу государства (налоговые, штрафные и пр.).

При исчислении итоговой суммы задолженности из расчета исключаются обязательства:

- по оплате ущерба, причиненному людям – их жизни и/или здоровью;

- по уплате алиментов;

- по перечислению компенсационных средств в размере, превышающем установленный законом предел;

- по начислению выплат за использование интеллектуальной собственности, принадлежащей третьему лицу.

Частные случаи внесудебного банкротства физических лиц

После внесения представителями МФЦ необходимых сведений о физлице в ЕФРСБ начинается процесс внесудебного банкротства. Он длится 6 месяцев. В течение этого промежутка времени приостанавливается действие всех исполнительных документов, а также перестают начисляться проценты и пени за непогашенную задолженность.

Логичным завершением упрощенной процедуры банкротства будет внесение сотрудниками МФЦ записи об окончании в ЕФРСБ. После этого произойдет списание долгов физлица.

Однако на практике встречаются частные случаи, когда все может пойти не по запланированному сценарию. Речь идет о следующих ситуациях:

- В ходе упрощенного банкротства финансовое положение должника внезапно улучшилось – в соответствии с п. 1 ст. 223.5 упомянутого закона, если в течение установленных 6 месяцев имущественное положение физического лица улучшится и у него появится возможность частично или полностью рассчитаться с кредиторами, процедура упрощенного списания долгов прекратится. В подобной ситуации гражданин обязан сообщить в МФЦ о произошедших изменениях. На это дается 5 рабочих дней. После поступления в МФЦ такого сигнала сотрудники этого ведомства в течение 3 дней вносят запись в ЕФРСБ о прекращении упрощенного банкротства.

- Кредиторы пожелали признать должника банкротом в судебном порядке – по закону они имеют право подать заявление в арбитражный суд о признании должника банкротом (п. 2 ст. 223.5 Закона РФ «О несостоятельности (банкротстве)»). В этом случае процедура внесудебного списания долгов также прекращается. Основанием выступает определение, вынесенное арбитражным судом, о признании обоснованным заявления, поданного кредиторами. В течение 3 дней (с момента вынесения судебного определения) этот документ должен попасть в МФЦ для последующего внесения записи о завершении упрощенной процедуры банкротства в ЕФРСБ.

Кроме того, на практике иногда встречаются ситуации, когда возникает необходимость в признании банкротом недееспособного физлица. Чаще всего происходит это в следующих случаях:

- физическое лицо, имеющее многочисленные долги, внезапно потеряло дееспособность в результате тяжелой болезни или несчастного случая (например, серьезная травма головы);

- банкротом нужно признать лицо, не достигшее возраста совершеннолетия (18 лет).

В Законе РФ «О несостоятельности (банкротстве)» отсутствует запрет на признание банкротом недееспособного физического лица. Отсюда можно сделать вывод, что отсутствие дееспособности не может быть основанием для отказа в приеме заявления о списании долгов во внесудебном порядке.

Однако тут есть одна важная особенность. Подавать необходимые документы должен официальный представитель недееспособного физлица (например, один из родителей или опекун).

Как это будет в 2024 году

С осени 2020 года граждане имеют право пройти процедуру бесплатного банкротства во внесудебном порядке. Нет расходов на оплату государственной пошлины и на вознаграждение финансовому управляющему (вместо него работать будут муниципальные служащие). Но есть условие: исполнительные производства по списываемым долгам должны быть окончены приставами в связи с отсутствием имущества для взыскания.

С ноября 2023 года для того, чтобы аннулировать невыплаченные кредиты и займы (а также списать долги перед бюджетом и долги по ЖКХ), сумма долга может начинаться от 25 000 и не превышать 1 000 000 рублей.

Вместе с этим закон претерпел и некоторые другие изменения:

- Появилось внесудебное банкротство пенсионеров, даже если у приставов еще ведется работа по их долгам. При этом пенсия должна быть единственным доходом гражданина.

- Также банкротиться смогут получатели единого детского пособия, не имеющие иных постоянных доходов.

- Кроме того, МФЦ примет заявления от тех кандидатов, чей исполнительный документ был предъявлен более 7 лет назад в организацию, осуществляющую им периодические выплаты.

- Будет сокращен срок, по истечении которого гражданин может повторить такую процедуру: с 10 до 5 лет.

С последними изменениями, важными для должника, можно детально ознакомиться в ФЗ «О банкротстве».

Срок внесудебного банкротства составляет всего 6 месяцев.

Чаще всего на упрощенное банкротство идут безработные и неофициально трудоустроенные граждане, доход которых не позволял приставам продолжать взыскание. Впрочем, иногда пройти через упрощенное банкротство можно и при официальном трудоустройстве.

Узнайте, когда это можно сделать

Заявление заполняется по установленной форме, это можно сделать непосредственно в МФЦ. К документу прикладывается перечень кредиторов и копия паспорта.

Основные нововведения

Одним из ключевых изменений стало расширение диапазона задолженности, при которой граждане могут обратиться с заявлением о внесудебном банкротстве. Таковой теперь составляет от 25 тысяч рублей до 1 миллиона. Отметим, что ранее диапазон колебался от 50 до 500 тысяч рублей, что делало процедуру недоступной для многих граждан с небольшими задолженностями.

Кроме того, важным шагом в направлении социальной защиты стало упрощение требований к внесудебному банкротству для определенных категорий граждан. Теперь граждане, получающие основной доход от пенсии, а также те, кто является получателем ежемесячного пособия в связи с рождением и воспитанием ребенка, могут более легко обратиться за защитой от финансовых трудностей.

Дополнительно, нововведения предоставляют возможность внесудебного банкротства для граждан, по отношению к которым в течение 7-летнего периода не исполнены исполнительные документы. Это позволяет людям, оказавшимся в трудной ситуации, воспользоваться данной процедурой без дополнительных сложностей.

Указанные изменения направлены на создание более гибкой и адаптированной системы банкротства, которая сможет предоставить поддержку и облегчить финансовое бремя для широкого круга граждан, столкнувшихся с экономическими трудностями.

Условия и требования для внесудебного банкротства: шаги к финансовой реабилитации

Граждане, рассматривающие возможность внесудебного банкротства, теперь могут полагаться на этот инструмент, но при соблюдении определенных условий. Для подачи заявления о признании банкротом необходимо собрать и передать справки, подтверждающие выполнение соблюдение всех требований. В частности, среди этих условий

- получение пенсии или ежемесячного пособия в связи с рождением и воспитанием ребенка;

- удостоверенный факт того, что исполнительный документ имущественного характера был предъявлен к исполнению, но требования не были исполнены или были исполнены лишь частично.

Важно! Существенным моментом является и порядок представления справок, подтверждающих соблюдение вышеупомянутых условий. Указанные документы должны быть выданы не ранее, чем за три месяца до подачи заявления о внесудебном банкротстве

Формы справок и процедуры их выдачи были утверждены приказом Минэкономразвития России.

Следует отметить, что в будущем гражданам больше не придется собирать такие справки при условии наличия технической возможности получения необходимой информации через единую систему межведомственного электронного взаимодействия. Соответствующие положения закона начнут действовать с 1 июля 2024 года, что предоставит более удобный и эффективный механизм для осуществления внесудебного банкротства.

Оптимизация процедуры внесудебного банкротства: сроки и условия

В свежих изменениях законодательства также установлено, что теперь гражданин имеет право повторно обратиться с заявлением о своем банкротстве во внесудебном порядке через 5 лет после предыдущей попытки, вместо предыдущих 10 лет.

Помимо этого, расширился круг ситуаций, в которых кредиторы при наличии неоконченной процедуры внесудебного банкротства гражданина могут подать заявление о его банкротстве в арбитражный суд. Так, это возможно, если:

- предоставлено обоснованное предположение или доказательства о наличии у гражданина-должника имущества и (или) дохода;

- факты совершения им или другими лицами сделок, подлежащих оспариванию.

Кредиторы, включенные в список, составленный должником при подаче заявления о внесудебном банкротстве, имеют право обратиться с соответствующим заявлением. Эти изменения направлены на обеспечение более гибких условий для граждан и кредиторов в процессе внесудебного банкротства, обеспечивая баланс интересов сторон.

Суть изменений в законопроект

«Недоступность банкротства для большей части граждан вынудило правительство разработать новую схему. Законопроект об упрощенном бесплатном банкротстве предусматривает значительное снижение затрат граждан, решивших стать банкротами. Таким образом, закон об упрощенном банкротстве спасет тех должников, которые сегодня просто не в состоянии оплатить свое банкротство.

Внесудебное банкротство стало бесплатным. Но данная процедура не подойдет для тех, у кого есть официальный доход и на него судебным приставом-исполнителем обращено взыскание, а так же для тех граждан, в отношении которых не было исполнительного производства.

При этом для упрощенного банкротства должно быть выполнены следующие условия:

- на дату подачи заявления в отношении гражданина должно быть окончено исполнительное производство по основанию отсутствия у гражданина имущества, на которое может быть обращено взыскание и принятые судебным приставом- исполнителем меры по отысканию имущества оказались безрезультатными;

- не возбуждено другое исполнительное производство после возвращения исполнительного документа кредитору.

Необходимо знать, что после возвращения исполнительного листа взыскателю, исполнительный лист может быть сразу предъявлен в службу судебных приставов и подобное действие могут совершаться неограниченное количество раз и препятствовать внесудебному банкротству гражданина.

При наличии заработной платы, пенсии и иного дохода в любом размере, судебный пристав-исполнитель не сможет окончить исполнительное производство и вернуть исполнительный лист взыскателю.

В таких ситуациях остается один выход — банкротство гражданина на общих основаниях.

Требования к должникам при внесудебной (упрощенной) процедуре банкротства

По сравнению со стандартным банкротством, внесудебная процедура предполагает меньше требований к должникам

Важно, чтобы человек соответствовал двум условиям:. закрыты исполнительные производства в ФССП;

закрыты исполнительные производства в ФССП;

Причина окончания должна заключаться в отсутствии имущества для взыскания. То есть банкротиться в новом порядке смогут граждане, у которых нет собственности, кроме единственного жилья и объектов, защищенных от изъятия: личные вещи, домашний скот, мебель, техника и т.п.

сумма долгов в должна быть пределах от 50 тыс. до 500 тыс. рублей.

Важно: учитываются просроченные долги по всем возможным обязательствам: кредиты, займы, долги за коммунальные услуги, за налоги, по алиментам и так далее.

Закон о внесудебном банкротстве предусматривает последствияна случай, если должник решит обойти законные требования:

- Если должник «забудет» указать определенного кредитора в заявлении, тот может узнать о процедуре через реестр Федресурса и заявить о своих правах. По настоянию кредитора, в частности, процедура может перейти в судебный процесс стандартного банкротства физ. лиц.

- Долги, о которых должник «забыл» упомянуть, просто не учтут во внесудебной процедуре. Требования кредиторов по таким обязательствам будут считаться действующими и законными даже после списания других долгов.

- Данные по закрытым производствам будут проверять в МФЦ. Если, например, в прошлом у гражданина окончено производство по причине отсутствия имущества, но по следующему производству взыскание еще осуществляется, то МФЦоткажет в процедуре банкротства.

Такие требования предъявляются и к гражданам, и к ИП — предприниматели тоже могут пройти бесплатную процедуру, если они подпадают под критерии закона.