Фактическое наличие объектов

Как подготовиться к переходу на ФСБУ 28/2023

Однако обязательные инвентаризации, проводимые с 1 апреля 2025 года, должны отвечать требованиям стандарта. В случае, если это будет не так, данные бухгалтерской (финансовой) отчетности за 2025 год не смогут получить необходимого подтверждения, а следовательно, ценность отчетной информации пострадает критически. Таким образом, для перехода нужны организационные решения в целях настройки процедур и подготовки задействованного персонала.

Инвентаризационная комиссия должна быть достаточно компетентной, чтобы не просто сверить номенклатуру объектов по инвентаризационной ведомости, но и провести необходимые оценки и подтвердить их обоснованность. Если в сам состав инвентаризационной комиссии нецелесообразно включать широкий состав узкоспециализированных профессионалов, например, по вопросам отложенных налоговых активов и обязательств, по вопросам оценки справедливой стоимости основных средств или их обесценения, то инвентаризационной комиссии необходимо дать полномочия привлекать таких специалистов и получать от них необходимые заключения.

Численный состав инвентаризационной комиссии должен позволять обеспечить легитимность ее решений в случае отсутствия возможности принимать решения полным составом. Поскольку допускается отсутствие 1/5 членов комиссии при принятии решений, то их общее число должно быть не менее 5.

Необходимо проверить положения документооборота и других регламентирующих документов на предмет того, насколько качественно проработаны процедуры проведения проверок элементов инвентаризации, сумм оценочных резервов, обесценения активов, подтверждения справедливой стоимости активов.

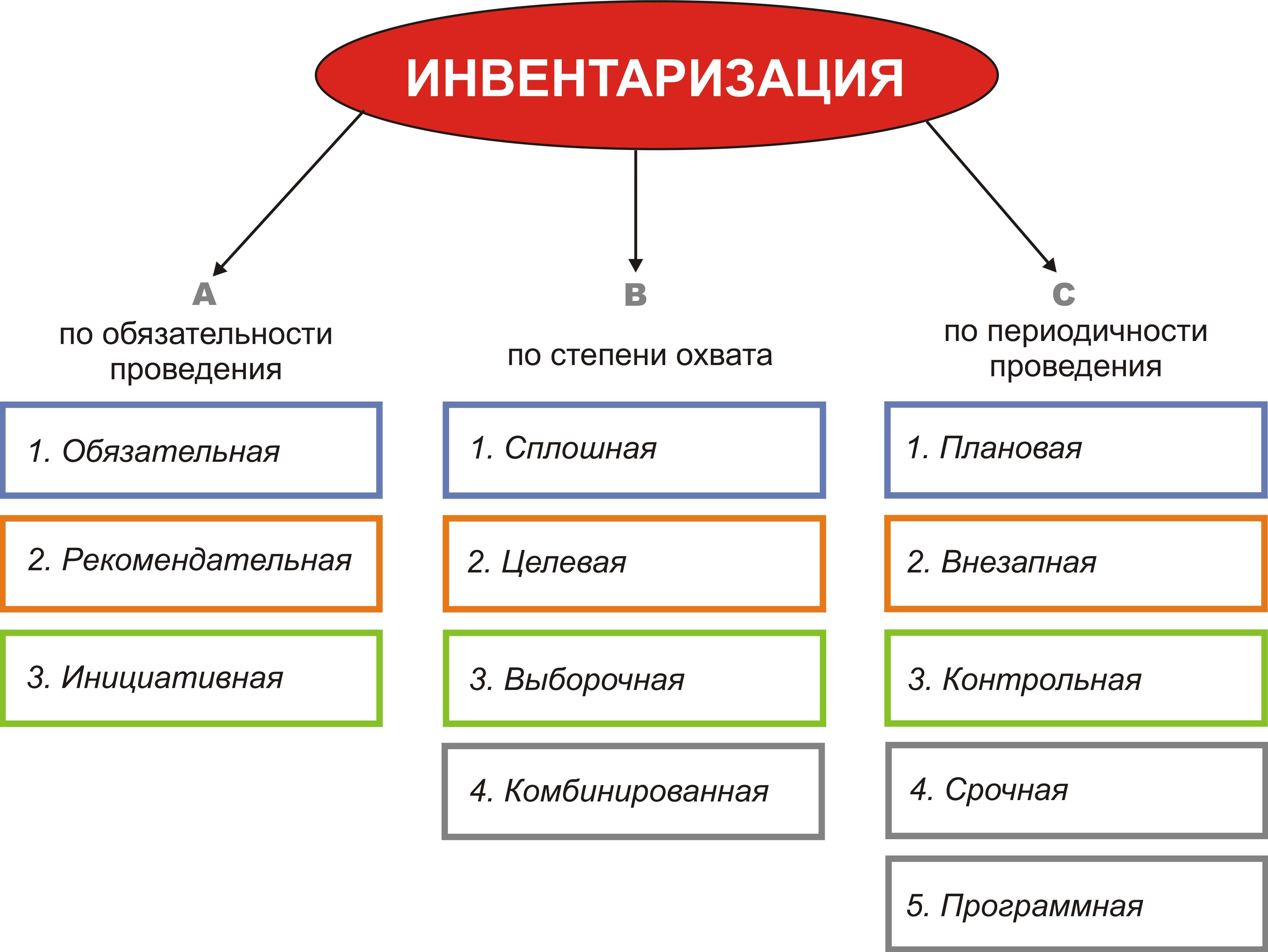

Типы инвентаризации

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

Инвентаризация – это

Каждое предприятие на регулярных основаниях проводит переучет. Это нужно для соблюдения правильного учета складских запасов. От качества работы сотрудников, их обращения с имущественными ценностями компании зависят фактические показатели по остаткам.

Пересчету подлежат:

- Основные средства (инвентаризация ОС);

- Финансовые вклады;

- Производственные запасы;

- Материальные активы;

- Нематериальные активы;

- Товары/продукция (инвентаризация ТМЦ);

- Прочие ценности, являющиеся материальными или нематериальными ценностями предприятия.

Для пересчета финансовых обязательств проводится подсчет кредитных и других договоров. Все товарные и денежные кредиты, займы, вложения также должны отражаться в ведомости.

Инвентаризация – это получение данных о фактических остатках и выявление несоответствия между фактическими данными и сведениями учетной документации. Процедура проводится с целью выявления фактических размеров, исчисления отклонений и расхождений план-фактных показателей.

Под объемом принято понимать совокупность того, что находится в собственности магазина или предприятия. Это то, что подлежит пересчету.

Изменения вносятся в управленческий и бухгалтерский учет. За каждой вещью установлено материально-ответственный сотрудник.

Бухгалтерия видит данные по:

- Приходу;

- Списаниям;

- Расходам.

Переучет должен проводиться с определенным интервалом (например, ежемесячно, ежеквартально и т. д.). Регулярность и качество переучета позволяет вести достоверный учет по объемам продукции, сырьевой базы и другим ценностям.

Этапы успешного переучета

Пошаговый алгоритм выглядит так:

- Выбор комиссии.

- Составление и подписание приказа.

- Подготовка необходимых инструментов.

- Подсчет ТМЦ по зонам и материально ответственным лицам.

- Сводка остатков, выявления фактических показателей.

- Представление данных о недостачах, пересортице, излишках.

- Подписание актов, опрос сотрудников.

- Списание недостачи, заполнение ведомостей.

Как выровнять расхождения

Учетной политикой любой организации регламентируется порядок отражения недостающих и лишних объектов, выявленных при пересчете. Если это ИП, достаточно краткого описания всех пунктов.

Как правило, материальная ответственность за недостачу делится между виновными лицами. Но руководство вправе поступить по-другому:

- Все излишки отнести к результатам работы предприятия. Найти виновных, попросить объяснения. Разобраться в причинах появления излишков;

- Если размер недостачи не превышает установленных норм, их списывают на издержки. Для этого подписывается соответствующий приказ;

- Если недостающего товара больше нормы либо выявлены факты умеренной порчи имущества, нужно указать виновное лицо. Он должен объяснить причины. Если определить виновника невозможно, недостачу списывают в счет издержек.

Результаты вносятся в отчеты, затем подбиваются итоги по остаткам. Незначительные расхождения являются нормой для любого предприятия.

Советы для быстрого и точного проведения инвентаризации

Чтобы провести процедуру быстро и без проблем, следует придерживаться ряда практических советов:

- Организуйте удобную систему учета в организации. Она поможет предупредить проблемы, выявляемые инвентаризацией. В программе можно отражать поступление, перемещение и выбытие продукции, воспользоваться печатными формами отчетов и документов.

- Верно рассчитывайте сроки мероприятия: учитывайте размеры помещений, ассортимент и количество товара.

- Настраивайте работников на внимательное отношение к процессу и монотонную работу.

- Заранее обучите персонал работе с техническими средствами по считыванию информации.

- Распечатайте описи заранее.

- Проводите локальные инвентаризации – это проверка, например, остатков на складах по наличию только нескольких товарных групп. Особенно актуально это для крупных компаний, у которых организация полной проверки приносит убытки.

- Используете двойной подсчет во избежание ошибок.

- Документы с внесенными сведениями храните в архиве.

При необходимости привлекайте специалистов по независимой инвентаризации, которые мотивированы работать быстро и точно по сравнению с персоналом компании.

Федеральные стандарты бухгалтерского учёта 2022 года для организаций государственного сектора

В стандарте введено новое понятие «справедливая стоимость». Она соответствует цене, по которой право собственности на актив переходит между независимыми сторонами сделки. Объекты учёта, которые необходимо оценивать по справедливой стоимости, и случаи её применения будут устанавливаться в стандартах, посвящённых этим объектам.

О контроле над активом можно говорить, если учреждение вправе использовать актив (в том числе временно) для извлечения полезного потенциала или получения будущих экономических выгод и может исключить или регулировать доступ к этому полезному потенциалу или экономическим выгодам. В целях учёта предполагается, что учреждение контролирует имущество, которое за ним закрепил собственник (учредитель).

Проверка остатков продукции при инвентаризации

Рекомендации Профсостав – как провести переучет быстро и точно

Сроки проведения зависят от:

- Площади объекта;

- Обширности ассортимента;

- Количества складских запасов.

Если эти моменты не принято во внимание, процедура может затянуться. Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

- Подготовьте команду к монотонной и рутинной работе, которая требует внимания.

- Проведите инструктаж. Заранее и детально объясните правила использования техники для считывания штрихкодов и т. д.;

- Напечатать описи.

- Не предпринимать попыток скрыть признаки хищения.

- Провести двойной пересчет, чтобы исключить ошибки, связанные с человеческим фактором. Лучше всего, если одну и ту же партию пересчитает несколько человек.

- Внести результаты в документы, поместить в архив.

И помните, что у линейных сотрудников вашей организации очень низкая мотивация делать всё точно и быстро. Именно по-этому независимая инвентаризация как услуга набрала большую популярность среди организаций, которые хоть раз считали свои запасы самостоятельно.

Частота проведения

Инвентаризация, или как ее еще называют ревизия — это способ проверки соответствия реального наличия имущества и финансов с теми данными, что указаны в бухгалтерской документации. Строго установленных законом сроков инвентаризации нет. Однако есть определенная временная зависимость, связанная с различным имуществом и обязательствами компании.

| Периодичность проведения инвентаризации | Объект ревизии | Дополнения |

|---|---|---|

| Каждый год | Мат-производственные запасы. | Перед составлением итоговой, готовой отчетности |

| Капитальные вложения | Также перед сдачей годового отчета, но не раньше 1-го декабря. | |

| Незавершенный ремонт | ||

| Незавершенное производство | Перед тем как составить годовой отчет, но не раньше 1-го октября | |

| Два раза в течение года | Кредиторская и дебиторская задолженность | До 1-го июня и до 1-го декабря |

| Каждый квартал | Расчеты по бюджетным платежам | |

| Учет бланков товаротранспортных накладных | |

|

| Каждый месяц | Бланки строгой отчетности, денежные средства, документы и ценности | |

| Материалы и сырье | ||

| К первому числу каждого месяца | Расчет компании с подразделениями, которые выведены на новый баланс | |

| При получении выписки | Инвентаризация банковских расчетов | По расчетным счетам |

Учимся проводить инвентаризацию ТМЦ (1С:Бухгалтерия 8.3, редакция 3.0)

В чем заключается польза инвентаризации

Орган, осуществляющий проверку и учет

Поскольку инвентаризация по закону признана обязательной и регулярной акцией, целесообразно существование на предприятии постоянной инвентаризационной комиссии, несущей следующие обязанности:

- профилактические меры, направленные на сохранение материальных активов;

- участие в разрешении проблем, касающихся управления вопросами хранения и возможной порчи имущественных фондов;

- контроль документального сопровождения динамики материальных ценностей;

- обеспечение процесса инвентаризации во всех ее аспектах (инструктаж членов комиссии, осуществление самой проверки, подготовка соответствующей документации);

- оформление следствий инвентаризации.

Состав комиссии утверждается руководством организации, регистрируется в приказном порядке и фиксируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23). В него можно включить:

- административных работников;

- сотрудников-бухгалтеров;

- внутренних аудиторов или независимых экспертов;

- представителей любой специальности, работающих на предприятии.

Если объемы имущественных активов небольшие, то функцию инвентаризационной комиссии допускается возложить на ревизионную комиссию, в случаях, когда она действует на предприятии.

ВАЖНО! Если при фактической проверке зафиксировано неприсутствие даже одного члена комиссии, то инвентаризация не признается действительной

Этап 5. Какие документы и у кого получить, чтобы списать недостачу в налоговом учете

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

496

Помощь адвоката в инвентаризации имущества

Инвентаризация должна быть проведена тщательно и в соответствии с законом

Независимая инвентаризация с привлечением нашей организации — Адвокатское бюро «Кацайлиди и партнеры» позволяет избежать ряд проблем (заниженные цены, работники организации могут не понимать важность и ценность инвентаризации и т.д.), не соответствие фактического состава имущества отражению в документах, нарушение процедуры оформления инвентаризационной описи и соответствующего приказа о проведении инвентаризации

Приглашение специалиста со стороны позволит предотвратить хищение имущества работниками организации. Мы готовы как непосредственно участвовать в проведении у Вас инвентаризации, так и в дистанционном порядке путем дачи соответствующих консультаций и оформлению документов.

Порядок проведения инвентаризации имущества

С 2024 года инвентаризацию и документооборот организуем по новым правилам

Инвентаризация на предприятии шаг за шагом

Когда проводится внеплановая проверка

Для внеплановой инвентаризации свойственна внезапность. Ее проводят не по предварительно утвержденному плану и без подготовки, чтобы было проще выявить несоответствия.

Подобная проверка обязательно проводится:

- при смене руководителя или лица с материальной ответственностью;

- подозрениях на расхищение материально-производственных запасов;

- при переоценке более 1/3 имущества, находящегося в ведении материально ответственного сотрудника;

- чрезвычайных ситуаций, влекущих порчу и утрату имущества юрлица.

Смысл внепланового переучета – в дополнительном контроле за сохранностью определенных объектов и установлении их наличия в определенный момент.

В п. 1.6 Указаний прописано, что при коллективной материальной ответственности инвентаризацию проводят:

- при смене руководителя (бригадира),

- по заявлению одного или нескольких участников,

- при уменьшении коллектива на 50%.

Внеплановую проверку инициирует руководитель в срок по своему усмотрению, оснований для такого мероприятия законодательство не закрепляет.

Сроки

Существует четыре основных вида инвентаризации:

- Частичная. Проводится каждый год для каждого отдельного объекта. Отличный способ проверки без необходимости прерывать производственные процессы и не требующий повышенного уровня производства;

- Периодическая. Проходит в определенные сроки и зависит от имущества;

- Полная. Проверяется все имущество компании. Обычно проводится в конце итогового периода, перед составлением итогового отчета либо по требованию уполномоченных органов;

- Выборочная. Проходит только на некоторых точках, например при проверке работы мат-отв. сотрудников.

Общее количество ревизий за год и даты их проведения назначаются фирмой самостоятельно за исключением случаев, когда это происходит по инициативе уполномоченных органов.

Процессу инвентаризации должно подлежать абсолютно все имущество компании и все разновидности финансовых обязательств. И она проводится поэтапно в соответчики со следующими сроками:

- По ОС единожды в течение 3 лет (по библиотечным фондам раз в 5 лет);

- По капвложениям 1 раз в год (но не до 1-го декабря);

- По неоконченному производству не ранее 1-го октября.

При этом:

- Инвентаризация финансовых средств средств находящихся в кассе, на любых счетах, либо кредитах проводится каждый месяц (до первого числа). На основании этого к учету принимаются наличные средства, финансовые документы и ценная документация.

- Инвентаризация средств, хранящихся на счетах в банках производится на основании сверки сумм в бухгалтерской отчетности с выписками из банка.

- Одним из случаев, когда ревизия совершается в обязательном порядке, установленном настоящим законом, является ее проведение по отношению к организации-банкроту. В этом случае конкурсный управляющий обязан провести инвентаризацию всего имущества компании. До конца 2016-го года никаких сроков проведения такой инвентаризации предусмотрен не был. В этом заключались некоторые трудности, мешающие нормальному проведению инвентаризации конкурсным управляющим.

Все изменения в этом вопросе были отражены Федеральным законом от 23 июня 2016 г. № 222-ФЗ. Начиная с 23-го декабря 2016-го года у управляющего есть три месяца на проведение инвентаризации, после того будет введено конкурсное производство. Если объем банкротной организации не особо велик, то и по решению суда может быть установлен срок до двух месяцев.

Порядок и сроки инвентаризации

Инвентаризация представляет собой контрольную функцию учета, которая помогает выявить необоснованные случаи уменьшения капитала организации. Порядок инвентаризации регулируется ФЗ N 402-ФЗ «О бухгалтерском учете» и Приказом Минфина России N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Организация должна иметь постоянно действующую комиссию по инвентаризации. Если объем работы достаточно большой, то в этом случае создаются инвентаризационные комиссии. Состав комиссии должен состоять из специалистов, которые должны в обязательно порядке присутствовать на проведении. Если комиссия буде неполной, то данные результаты проверки можно посчитать недействительными. В состав комиссии могут входить: представители администрации, работники из бухгалтерии и другие специалисты организации. Важным аспектом заключается в том, что:

- в состав инвентаризационной комиссии не должны входить материально-ответственные лица, но в ходе проверки они должны присутствовать;

- состав комиссии должен быть полным.

Обязательной инвентаризации должна быть при:

- ликвидации предприятия;

- смене руководства;

- выявления хищения.

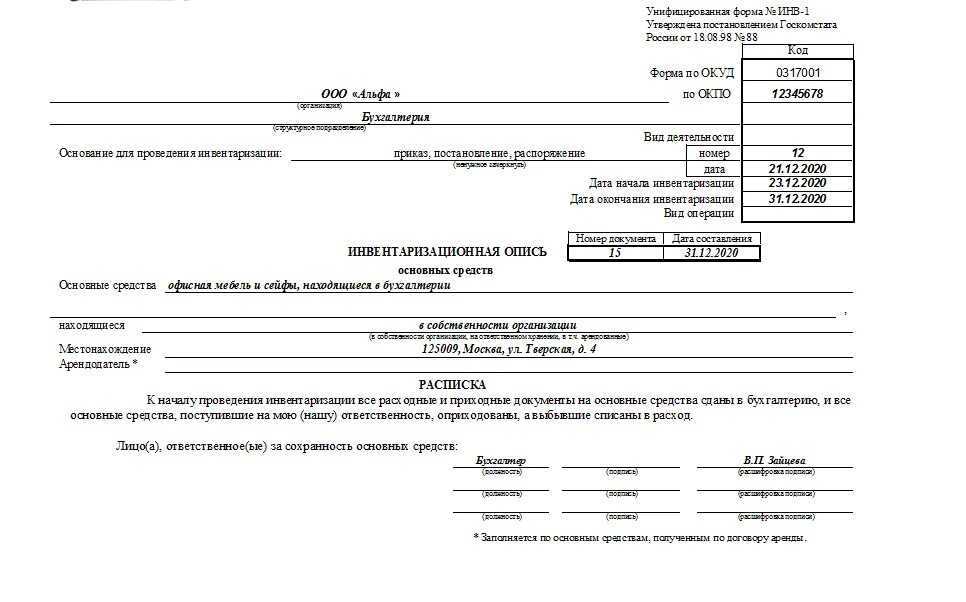

После созданной комиссии необходимо издать приказ руководителя. Приказ о проведении инвентаризации является обязательным. Он создается по Унифицированной форме приказа № ИНВ-22 утверждённой Госкомстатом России (Постановление от 18.08.1998 г. № 88). Несмотря на то, что в вышедшем законе 402-ФЗ содержатся унифицированные формы и они не являются обязательными, для бухгалтеров вышеуказанная форма привычнее.

В приказе указывается:

- состав комиссии;

- причину и срок инвентаризации;

- что именно подвергается инвентаризации.

Замечание 1

При проверке необходимо учитывать соответствие начисленных сумм заработной плате и другим выплатам системы оплаты труда. Также проверке подлежат данные об отработанном времени, локально нормативные акты работодателя, определяется причина задолженности, если таковая имеется. Проверке подвергаются синтаксический и аналитический учет.

Инвентаризацию необходимо проводить не ранее 1 октября перед тем, как будет составляться годовая отчетность организации.

Проводить инвентаризацию можно раз в три года, если организация имеет принадлежность к библиотечному фонду, то раз в пять лет. Инвентаризация в условиях Крайнего Севера проводится с учетом периода наименьших остатков. Перед инвентаризацией необходимо учитывать данные особенности.

Инвентаризация может подразделяться по охвату имущества на: полную и частичную. При полной инвентаризации подвергаются все объекты имущества и обязательства, при частичной один или несколько видов имущества или обязательства. По основаниям проведения на плановую и внезапную. Плановая проводится в указанный срок, внеплановая по решению руководства.

Помимо этого существуют инвентаризация по обязательствам проведения: обязательная и инициативная и по методу проведения: натуральная и документальная.

Первичные документы при инвентаризации

Согласно № ПЗ-10/2012 Минфин указал, что с 1 января 2013 года необходимо использовать формы первичных документов, установленных уполномоченными органами. Это означает, что самостоятельно разработанные формы могут вызвать вопросы у контролирующих органов.

К первичным документам относят:

- инвентаризационная описи основных средств нематериальных активов;

- описи товарно-материальных ценностей, сюда относят и те, которые приняты на ответственное хранение;

- инвентаризационный ярлык;

- акты инвентаризации по отгруженным товарно-материальным ценностям, расходов будущих периодов;

- документы, подтверждаюшие расход наличных денежных средств;

- акты по расчетам с покупателями, поставщиками и другими дебиторами и кредиторами;

- справка по акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

- приказ о проведении инвентаризации;

- ведомость с результатами инвентаризации.

По результатам инвентаризации составляются описи акты. К акту прилагается справка в разрезе синтетических счетов. В описях незаполненные строки прочеркиваются. А акты должны подписать все материально ответственные лица и члены комиссии. Выявленные нарушения и расхождения регистрируются в бухгалтерском учете.

Инвентаризация достаточно сложный и ответственный участок в работе организации. В связи с различными факторами в учете могут возникать различные расхождения. Это может быть связано с различного рода ошибками, связанными с бухгалтерским учетом или злоупотреблением материально-ответственных лиц.

Функция инвентаризации в обеспечении достоверности данных бухгалтерской отчетности и выявление расхождений в учете. Инвентаризация имеет большое значение для правильного определения затрат на производстве, предупреждая о хищении и выявление злоупотреблений.

Замечание 2

Необходимо иметь реальное представление о нормативно-законодательной базе и правилах проведения инвентаризационного процесса, анализировать проведении инвентаризации и формирования ее результатов в бухгалтерском учете, а также учитывать основные ошибки при инвентаризации.

На сегодняшний день заинтересованность работодателей в качественной инвентаризации достаточно высока. Она позволяет сформировать бухгалтерскую отчетность по всем стандартам и правилам.

Чем определяются сроки инвентаризации

В положении Министерства Финансов под номером 879 от 02.09.14 перечислены случаи, когда проведение инвентаризации считается обязательным, например, в следующих случаях:

- При составлении итоговой финансовой отчетности;

- При смене мат-отв лиц;

- При смене руководства;

- При смене большей половины рабочего коллектива либо по требованию одного из работников при общей материальной ответственности;

- При подозрении на факт кражи или недостачи;

- По решению судебной инстанции;

- При стихийных бедствиях, ЧП, авариях и прочем;

- При ликвидации организации как юридического лица;

- При переходе на МСФО.

Отражение результатов инвентаризации

Результаты инвентаризации оформляются актами (описями) инвентаризации. Например, Приказом Минфина РФ от 13.06.1995 N 49, Постановлением Госкомстата РФ от 18.08.1998 N 88 предусмотрены следующие формы для оформления результатов инвентаризации:

Унифицированная форма N ИНВ-1 «ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ ОСНОВНЫХ СРЕДСТВ»

Унифицированная форма N ИНВ-3 «ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ»

Унифицированная форма N ИНВ-10 «АКТ ИНВЕНТАРИЗАЦИИ НЕЗАКОНЧЕННЫХ РЕМОНТОВ ОСНОВНЫХ СРЕДСТВ»

Унифицированная форма N ИНВ-17 «АКТ ИНВЕНТАРИЗАЦИИ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ, ПОСТАВЩИКАМИ И ПРОЧИМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ»

Унифицированная форма N ИНВ-18 «СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ, НЕМАТЕРИАЛЬНЫХ АКТИВОВ»

Унифицированная форма N ИНВ-19 «СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ТОВАРНО — МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ»

Результатом инвентаризации имущества может быть:

— совпадение учётных и фактических остатков

— недостача (превышение учётных остатков над фактическими)

— излишки (превышение фактического остатка над учётным)

— пересортица (имущество одного наименования, но разных сортов находится одновременно в излишке и недостаче)

По налогу на прибыль стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации определяется как сумма учтенного дохода (в порядке, предусмотренном п. 13 и 20 ст. 250 НК РФ) (п. 2 ст. 254 Налогового кодекса Российской Федерации (НК РФ)).

Первоначальная стоимость основного средства, которое выявлено в результате инвентаризации, определяется как сумма, в которую оценено такое имущество в соответствии с п. 8 и 20 ст. 250 НК РФ (п. 1 ст. 257 НК РФ).

Отражение в учете излишков

Излишки принимаются к учету по рыночной цене на основании сличительных ведомостей ИНВ-18 и ИНВ-19. В такой же оценке признается доход (в бухгалтерском и налоговом учете). По выявленным основным средствам начисляется амортизацию.

Бухгалтерские проводки:

Д 01 – К 91 — Приняты к учету выявленные основные средства

Д 10 (41, 43) – К 91 — Приняты к учету излишки материалов (товаров, готовой продукции)

Д 58 – К 91 — Приняты к учету выявленные ценные бумаги

Отражение в учете недостач

Недостача ТМЦ отражается в инвентаризационной описи ИНВ-3 и сличительной ведомости ИНВ-19, а недостача ОС в описи ИНВ-1 и ведомости ИНВ-18.

В налоговом учете недостача ТМЦ в пределах норм естественной убыли учитывается в расходах.

Потери сверх норм возмещаются виновным лицом. Полученные возмещение учитывается в доходах, а стоимость отсутствующего имущества в расходах.

Если виновное лицо не установлено, для учета расходов требуется документ органа внутренних дел о том, что виновное лицо не установлено (ст. 265 НК РФ).

Бухгалтерские проводки:

Д 94 – К 01 (10, 41, 43, 58) — отражена стоимость недостач

Д 20 (25, 26, 44) – К 94 — отражены расходы в пределах естественной убыли

Д 73 (76) – К 94 — недостача отнесена на виновное лицо

Д 50 (51, 70) – К 73 (76) — получено возмещение недостачи с виновного лица

Д 91 – К 94 — отражено списание на прочие расходы невозмещенной части недостачи

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

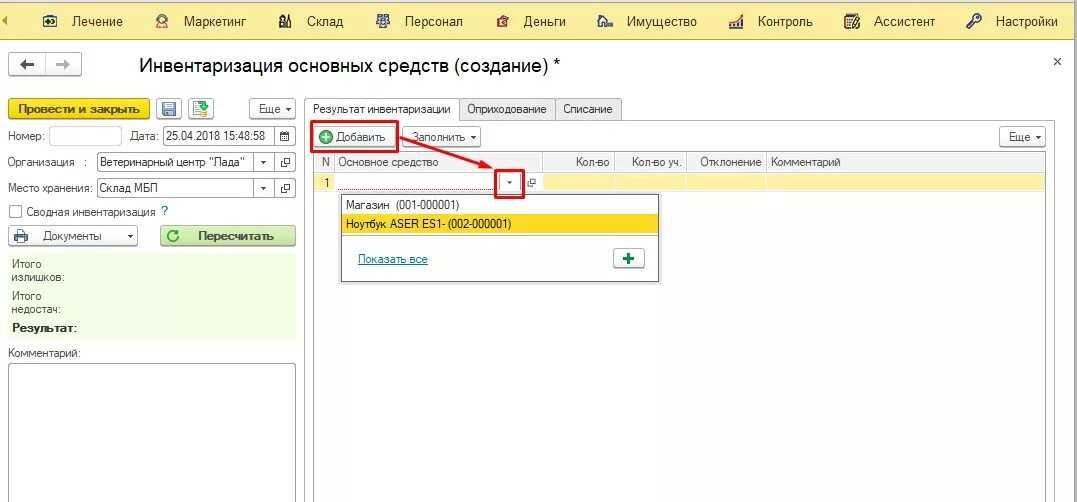

Как провести инвентаризацию материалов в программе 1с

После переноса в инвентаризационн ую ведомость всех остатков товара на складе по учету, идет сравнение с фактическим остатком. Документ – это таблица, где можно корректировать фактическое количество, а программа сама посчитает разницу и выведет отдельной колонкой отклонение.

Причем время, дату и номер программа заполнит автоматически, изменить эти параметры можно в случае расхождения программных данных с учетными, например, бухгалтерский учет ведется в отдельных программах по каждому подразделению, а номера вводятся в общем порядке для всей организации. ФИО ответственного необходимо выбрать из открытого программой справочника сотрудников.