Этапы успешного переучета

Пошаговый алгоритм выглядит так:

- Выбор комиссии.

- Составление и подписание приказа.

- Подготовка необходимых инструментов.

- Подсчет ТМЦ по зонам и материально ответственным лицам.

- Сводка остатков, выявления фактических показателей.

- Представление данных о недостачах, пересортице, излишках.

- Подписание актов, опрос сотрудников.

- Списание недостачи, заполнение ведомостей.

Как выровнять расхождения

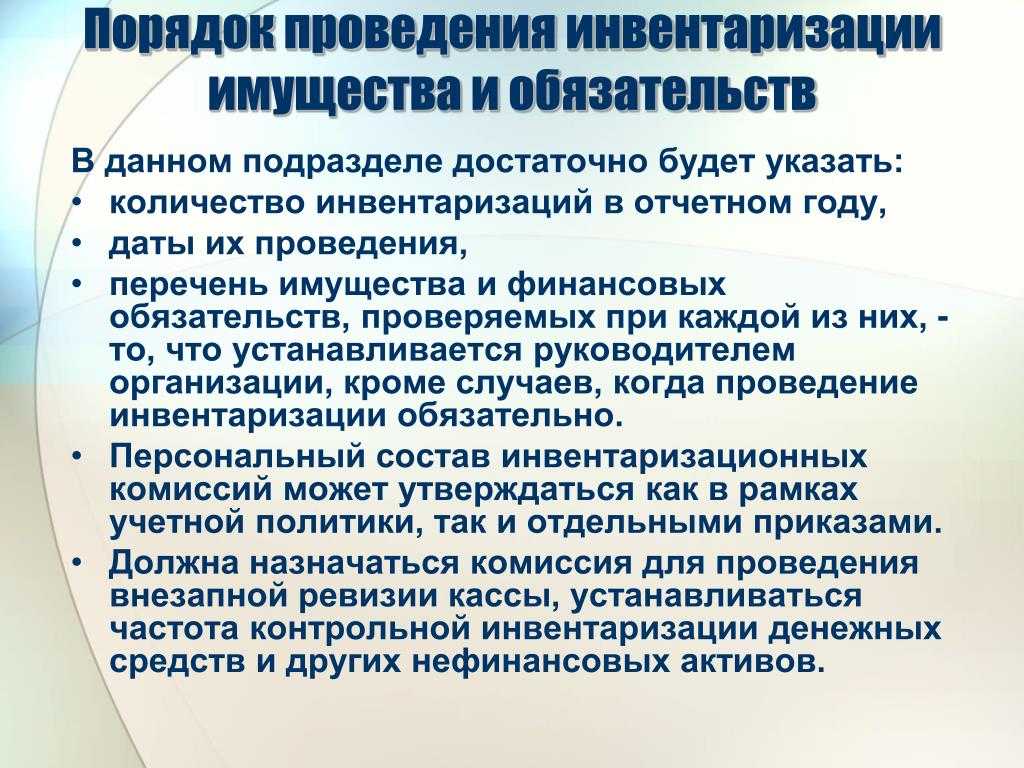

Учетной политикой любой организации регламентируется порядок отражения недостающих и лишних объектов, выявленных при пересчете. Если это ИП, достаточно краткого описания всех пунктов.

Как правило, материальная ответственность за недостачу делится между виновными лицами. Но руководство вправе поступить по-другому:

- Все излишки отнести к результатам работы предприятия. Найти виновных, попросить объяснения. Разобраться в причинах появления излишков;

- Если размер недостачи не превышает установленных норм, их списывают на издержки. Для этого подписывается соответствующий приказ;

- Если недостающего товара больше нормы либо выявлены факты умеренной порчи имущества, нужно указать виновное лицо. Он должен объяснить причины. Если определить виновника невозможно, недостачу списывают в счет издержек.

Результаты вносятся в отчеты, затем подбиваются итоги по остаткам. Незначительные расхождения являются нормой для любого предприятия.

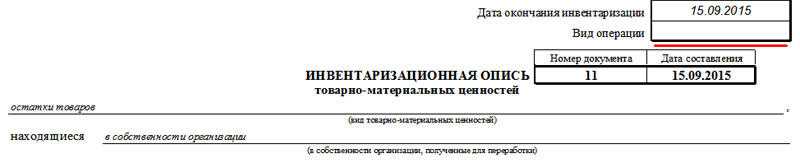

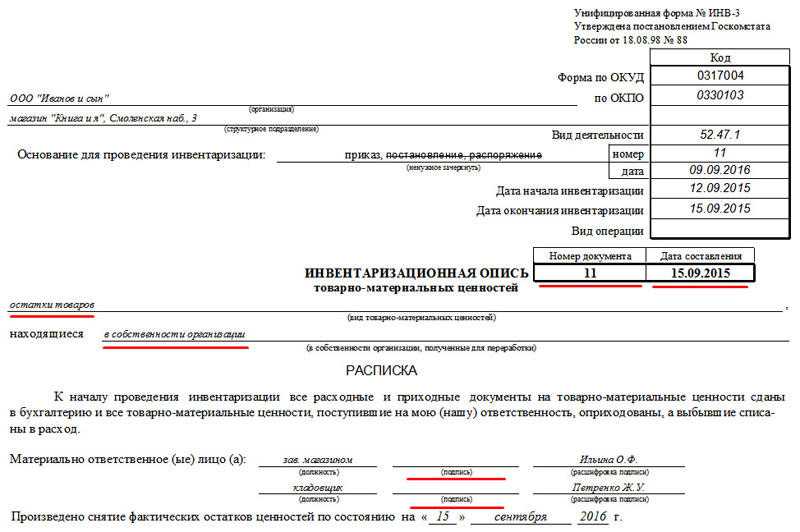

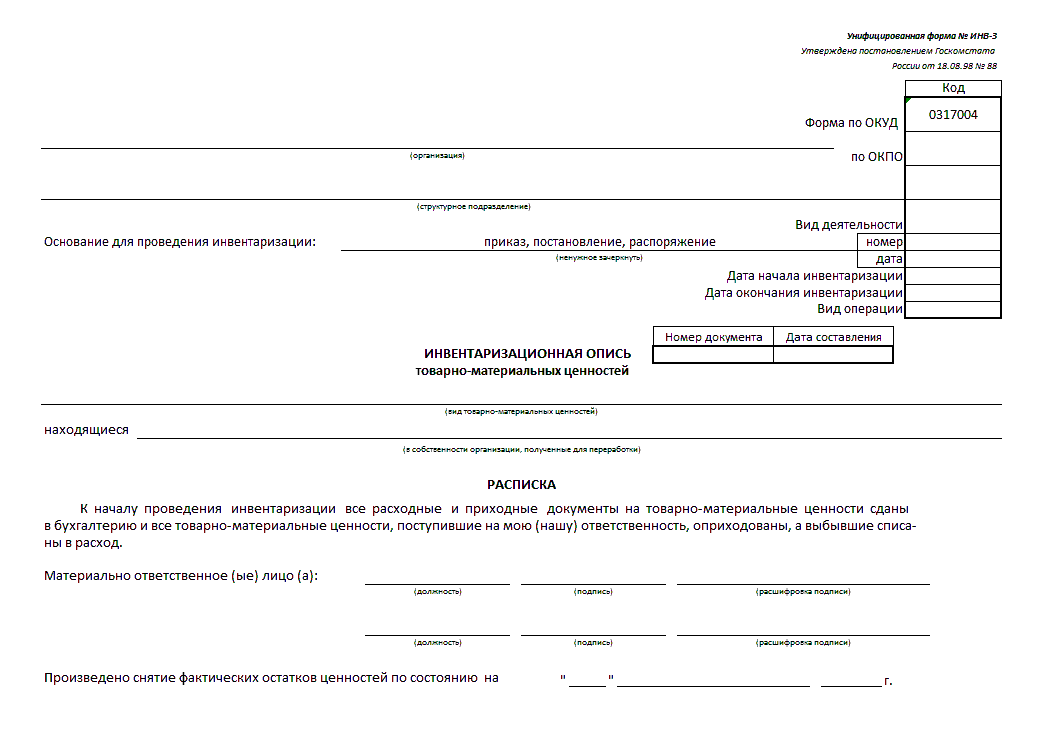

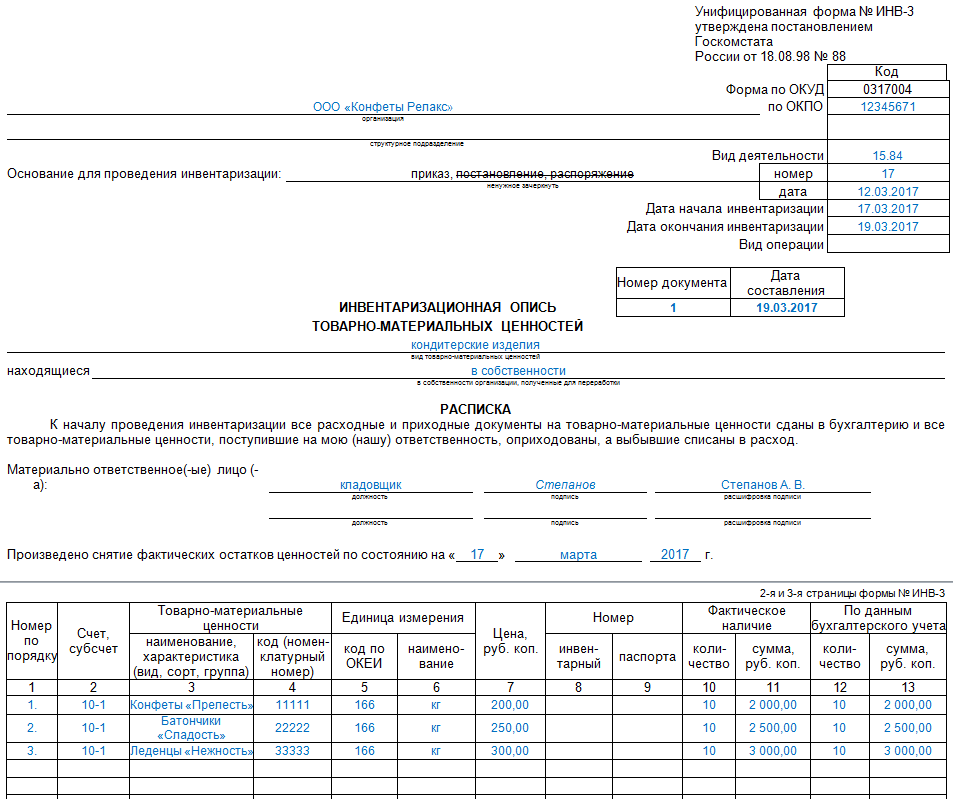

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

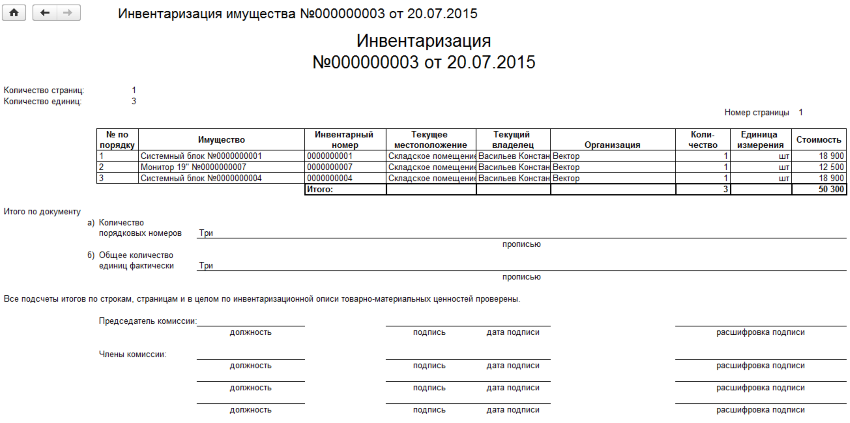

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

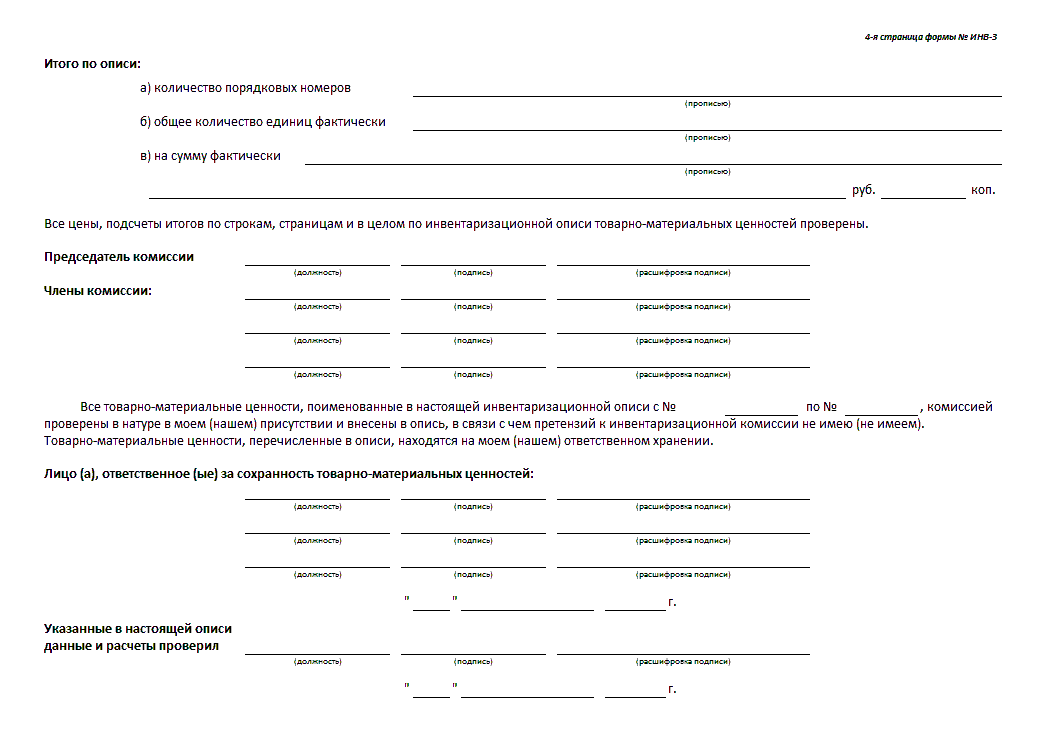

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Общие сведения

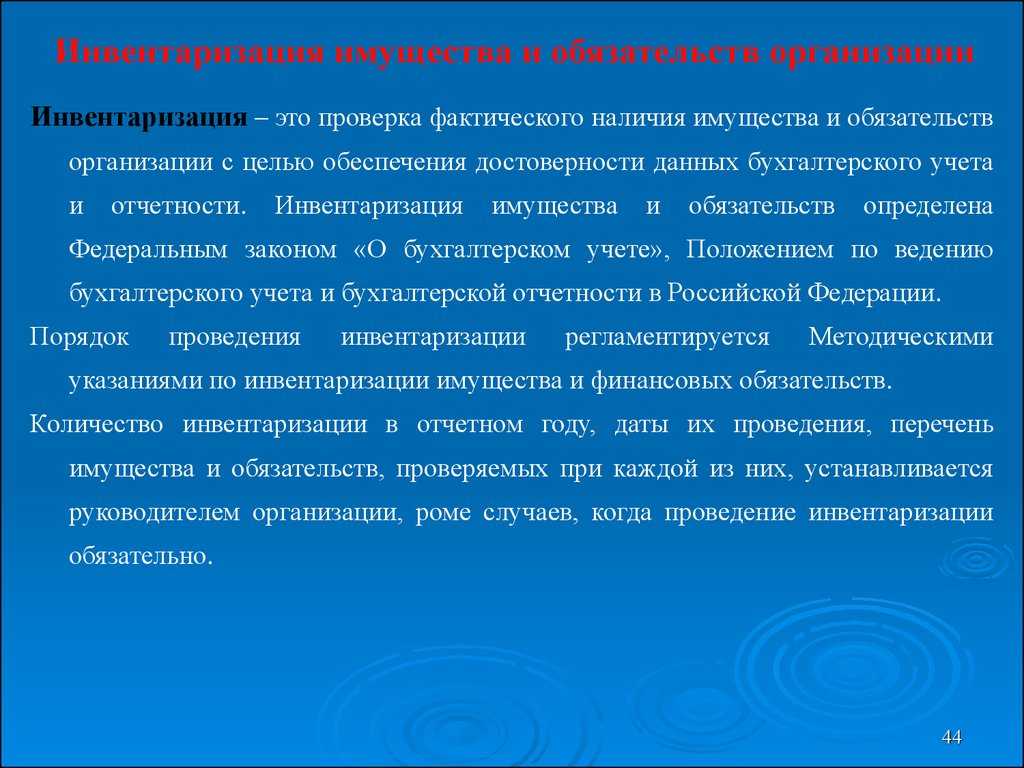

Протокол для внесения сведений по итогам подсчета товарно-материальных ценностей (ТМЦ), наличных, основных средств, расходов и других, стандартизирован согласно .

По с 01.01.2013 акты не обязательны к использованию. Оформление бланков зависит от учетной политики предприятия.

Акты инвентаризации основываются на различных ситуациях. Так, в серии ИНВ присутствуют:

- инвентаризационные описи средств, активов, ТМЦ, драгоценных металлов и камней;

- инвентаризационные ярлыки;

- сличительные ведомости;

- журналы учета контроля;

- приказы.

Для подробного рассмотрения темы, в качестве примера используется бланк формата ИНВ-15. Формуляр ИНВ-15 зашифрован по ОКУД 0317013 и предназначен для отчета по подсчету наличных средств по состоянию на текущий промежуток времени. В протоколе указываются все расходы и основания, а также причины недостач или излишков.

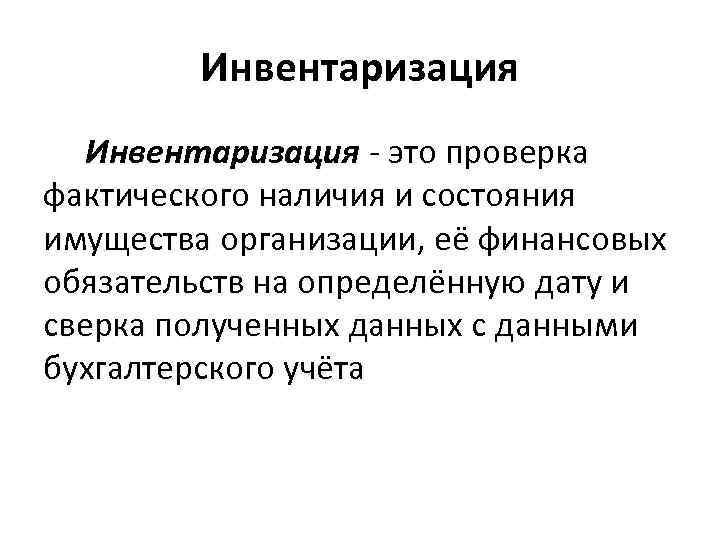

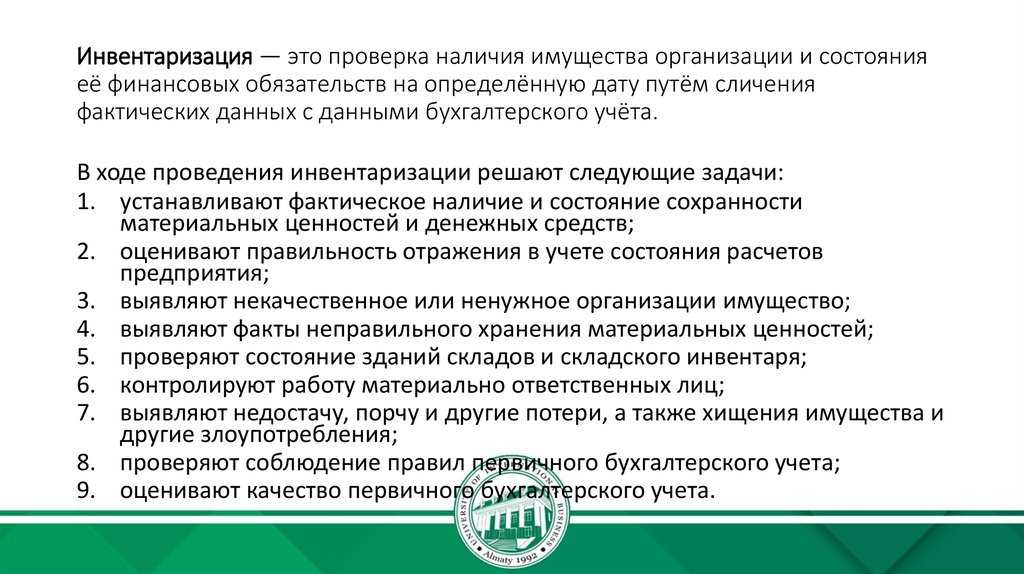

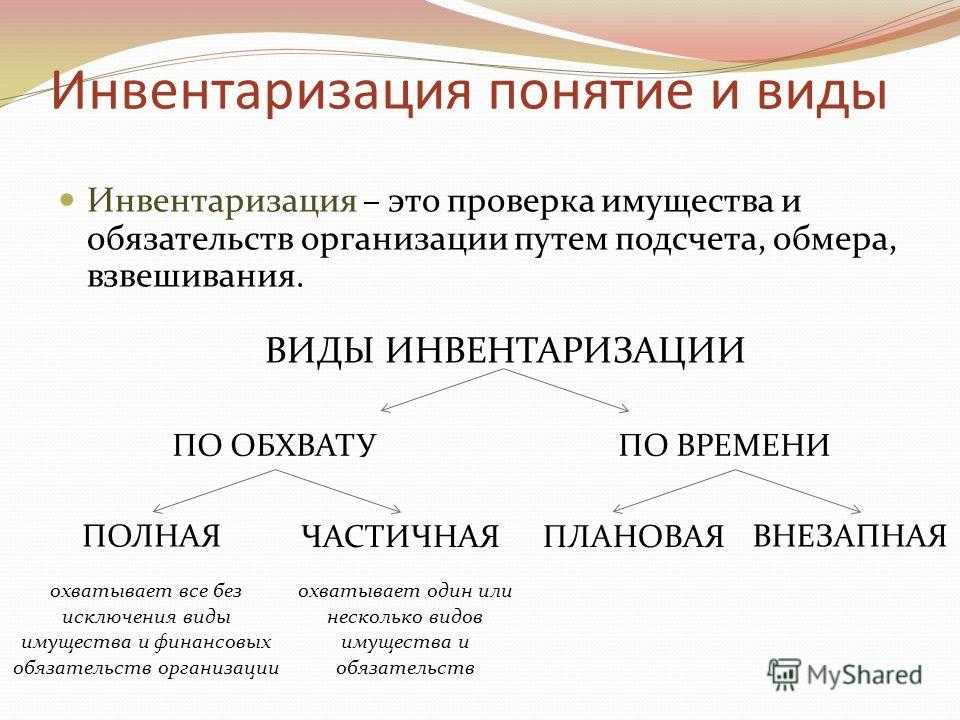

Инвентаризация – это

Каждое предприятие на регулярных основаниях проводит переучет. Это нужно для соблюдения правильного учета складских запасов. От качества работы сотрудников, их обращения с имущественными ценностями компании зависят фактические показатели по остаткам.

Пересчету подлежат:

- Основные средства (инвентаризация ОС);

- Финансовые вклады;

- Производственные запасы;

- Материальные активы;

- Нематериальные активы;

- Товары/продукция (инвентаризация ТМЦ);

- Прочие ценности, являющиеся материальными или нематериальными ценностями предприятия.

Для пересчета финансовых обязательств проводится подсчет кредитных и других договоров. Все товарные и денежные кредиты, займы, вложения также должны отражаться в ведомости.

Инвентаризация – это получение данных о фактических остатках и выявление несоответствия между фактическими данными и сведениями учетной документации. Процедура проводится с целью выявления фактических размеров, исчисления отклонений и расхождений план-фактных показателей.

Под объемом принято понимать совокупность того, что находится в собственности магазина или предприятия. Это то, что подлежит пересчету.

Изменения вносятся в управленческий и бухгалтерский учет. За каждой вещью установлено материально-ответственный сотрудник.

Бухгалтерия видит данные по:

- Приходу;

- Списаниям;

- Расходам.

Переучет должен проводиться с определенным интервалом (например, ежемесячно, ежеквартально и т. д.). Регулярность и качество переучета позволяет вести достоверный учет по объемам продукции, сырьевой базы и другим ценностям.

Об участии доверенных лиц

Членами комиссии, которые будут ставить свои подписи после проверки наличия ценностей, могут быть только надежные люди с незапятнанной репутацией, причем они должны по долгу службы досконально знать всю номенклатуру, чтобы материально-ответственное лицо не смогло убедить членов комиссии, что они видят фактически другой ценный материал, деталь, оборудование, ценные бумаги и др.

Комиссия может выразить свое несогласие с результатами проведенной инвентаризации.

В состав комиссии входят как минимум три человека. Это представитель бухгалтерии, представитель инженерной службы, если это завод, стройка или другое крупное предприятие, или в небольшой фирме любой работник аппарата.

В малых предприятиях может быть привлечен любой из работников, за неимением отдельного специалиста. Если непосредственно перед проведением проверки включенный в состав комиссии и указанный в приказе руководителя работник не может принять участие по причине болезни, командировки или иной, то вместо это работника должен быть назначен другой.

Когда управление осуществляется в условиях рыночного уклада экономики, большая роль в рамках конкретной организационной структуры отводится локальным нормативным актам. Читайте статьи наших экспертов о правилах составления актов о нарушении трудовой дисциплины, списания материалов и документов на уничтожение.

Как оформить инвентаризацию документально

Перед проведением плановой или неплановой инвентаризации необходимо издать приказ. Форму приказа организация может разработать самостоятельно. В этом случае форму разработанного документа необходимо описать в локальных документах организации и утвердить. Также можно использовать уже существующую унифицированную форму ИНВ-22. Существует также журнал учета инвентаризаций. В нем фиксируются все проведенные в организации инвентаризации. У журнала есть унифицированная форма ИНВ-23. Результаты проверки инвентаризации фиксируются в так называемых инвентаризационных описях. В описях фиксируются разные сведения об имуществе организации, например, количество, наименование, инвентарные номера и т.д. Существуют унифицированные формы инвентаризационных описей. Они приведены в следующей таблице.

| Имущество, проверяемое в процессе инвентаризации | Унифицированная форма |

| основные средства | ИНВ-1, ИНВ-18 (сличительная ведомость) |

| нематериальные активы (НМА) | ИНВ-1а, ИНВ-18 (сличительная ведомость) |

| товарно-материальные ценности | ИНВ-3, ИНВ-4, ИНВ-19 (сличительная ведомость) |

| товарно-материальные ценности, находящиеся на ответственном хранении или в пути | ИНВ-5, ИНВ-6 |

| наличные денежные средства | ИНВ-15 |

| драгметаллы, драгоценные камни | ИНВ-8, ИНВ-8а, ИНВ-9 |

| ценные бумаги и БСО | ИНВ-16 |

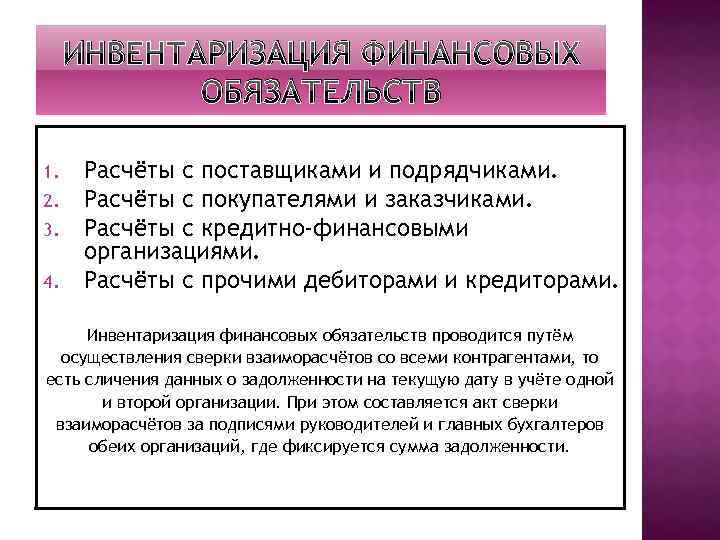

| дебиторская, кредиторская задолженности | ИНВ-17 |

Если при инвентаризации выявлены недостачи или излишки, оформляется сличительная ведомость. Итоговым документом, в котором отражается вся информация по проведенной инвентаризации, является ведомость учета результатов инвентаризационной проверки. Унифицированная форма этого документа — ИНВ-26.

Порядок проведения инвентаризации в РФ

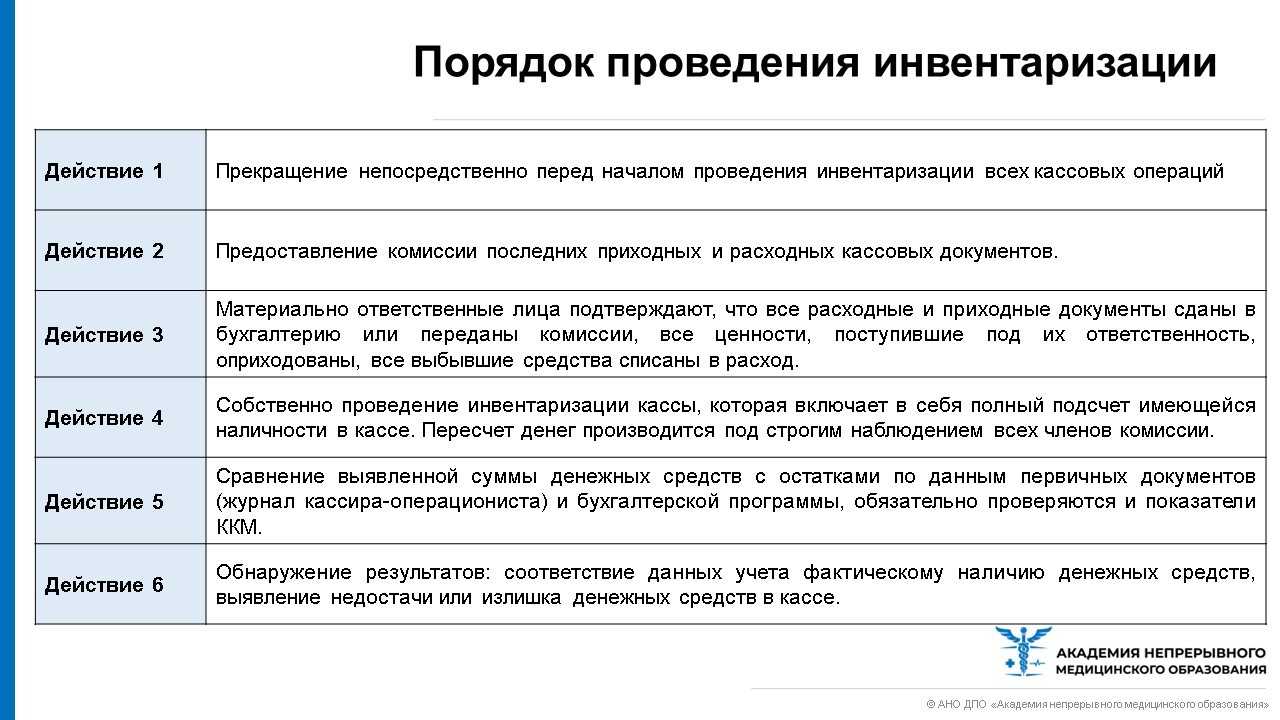

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

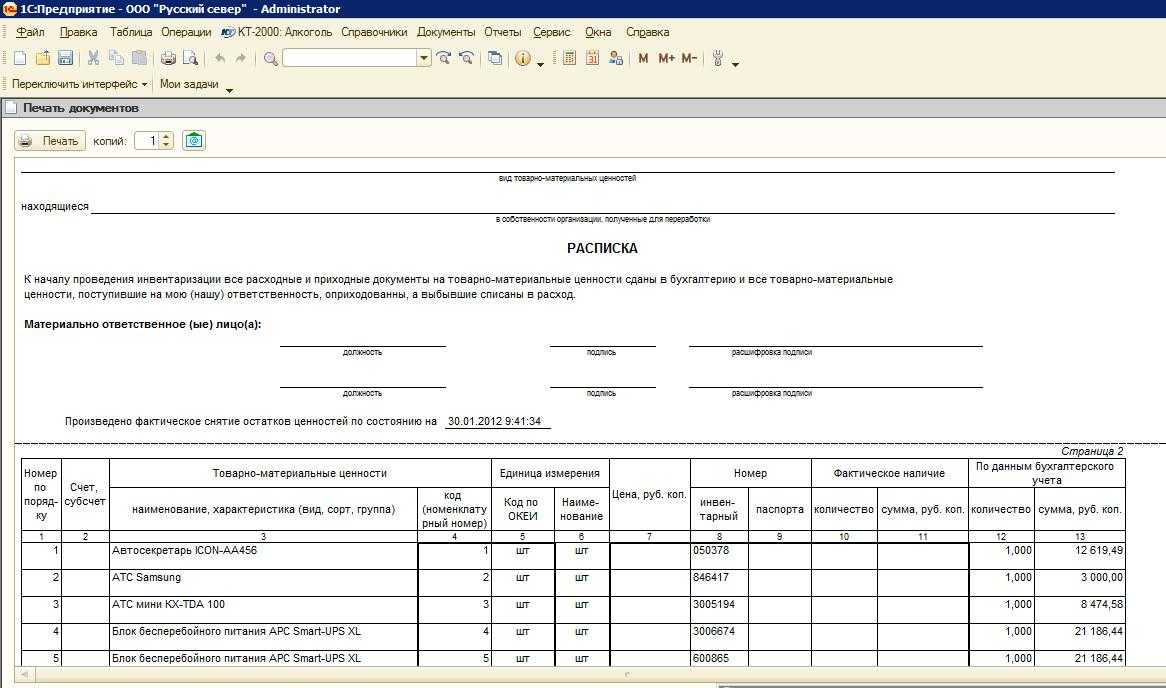

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Порядок и сроки инвентаризации

Инвентаризация представляет собой контрольную функцию учета, которая помогает выявить необоснованные случаи уменьшения капитала организации. Порядок инвентаризации регулируется ФЗ N 402-ФЗ «О бухгалтерском учете» и Приказом Минфина России N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

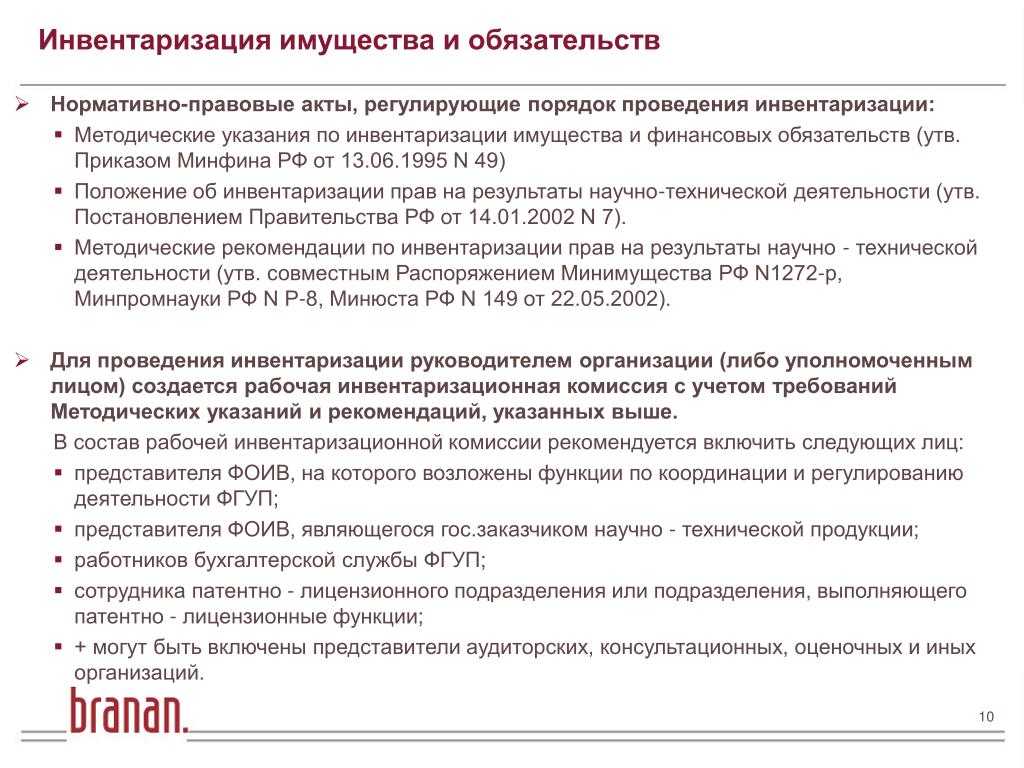

Организация должна иметь постоянно действующую комиссию по инвентаризации. Если объем работы достаточно большой, то в этом случае создаются инвентаризационные комиссии. Состав комиссии должен состоять из специалистов, которые должны в обязательно порядке присутствовать на проведении. Если комиссия буде неполной, то данные результаты проверки можно посчитать недействительными. В состав комиссии могут входить: представители администрации, работники из бухгалтерии и другие специалисты организации. Важным аспектом заключается в том, что:

- в состав инвентаризационной комиссии не должны входить материально-ответственные лица, но в ходе проверки они должны присутствовать;

- состав комиссии должен быть полным.

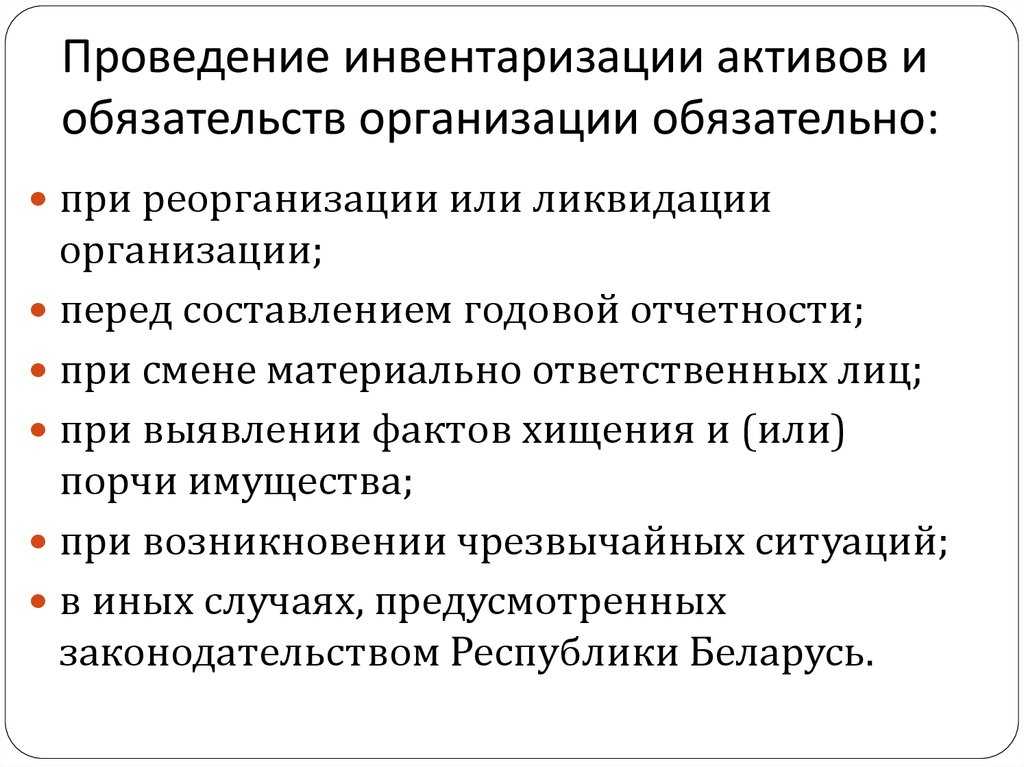

Обязательной инвентаризации должна быть при:

- ликвидации предприятия;

- смене руководства;

- выявления хищения.

После созданной комиссии необходимо издать приказ руководителя. Приказ о проведении инвентаризации является обязательным. Он создается по Унифицированной форме приказа № ИНВ-22 утверждённой Госкомстатом России (Постановление от 18.08.1998 г. № 88). Несмотря на то, что в вышедшем законе 402-ФЗ содержатся унифицированные формы и они не являются обязательными, для бухгалтеров вышеуказанная форма привычнее.

В приказе указывается:

- состав комиссии;

- причину и срок инвентаризации;

- что именно подвергается инвентаризации.

Замечание 1

При проверке необходимо учитывать соответствие начисленных сумм заработной плате и другим выплатам системы оплаты труда. Также проверке подлежат данные об отработанном времени, локально нормативные акты работодателя, определяется причина задолженности, если таковая имеется. Проверке подвергаются синтаксический и аналитический учет.

Инвентаризацию необходимо проводить не ранее 1 октября перед тем, как будет составляться годовая отчетность организации.

Проводить инвентаризацию можно раз в три года, если организация имеет принадлежность к библиотечному фонду, то раз в пять лет. Инвентаризация в условиях Крайнего Севера проводится с учетом периода наименьших остатков. Перед инвентаризацией необходимо учитывать данные особенности.

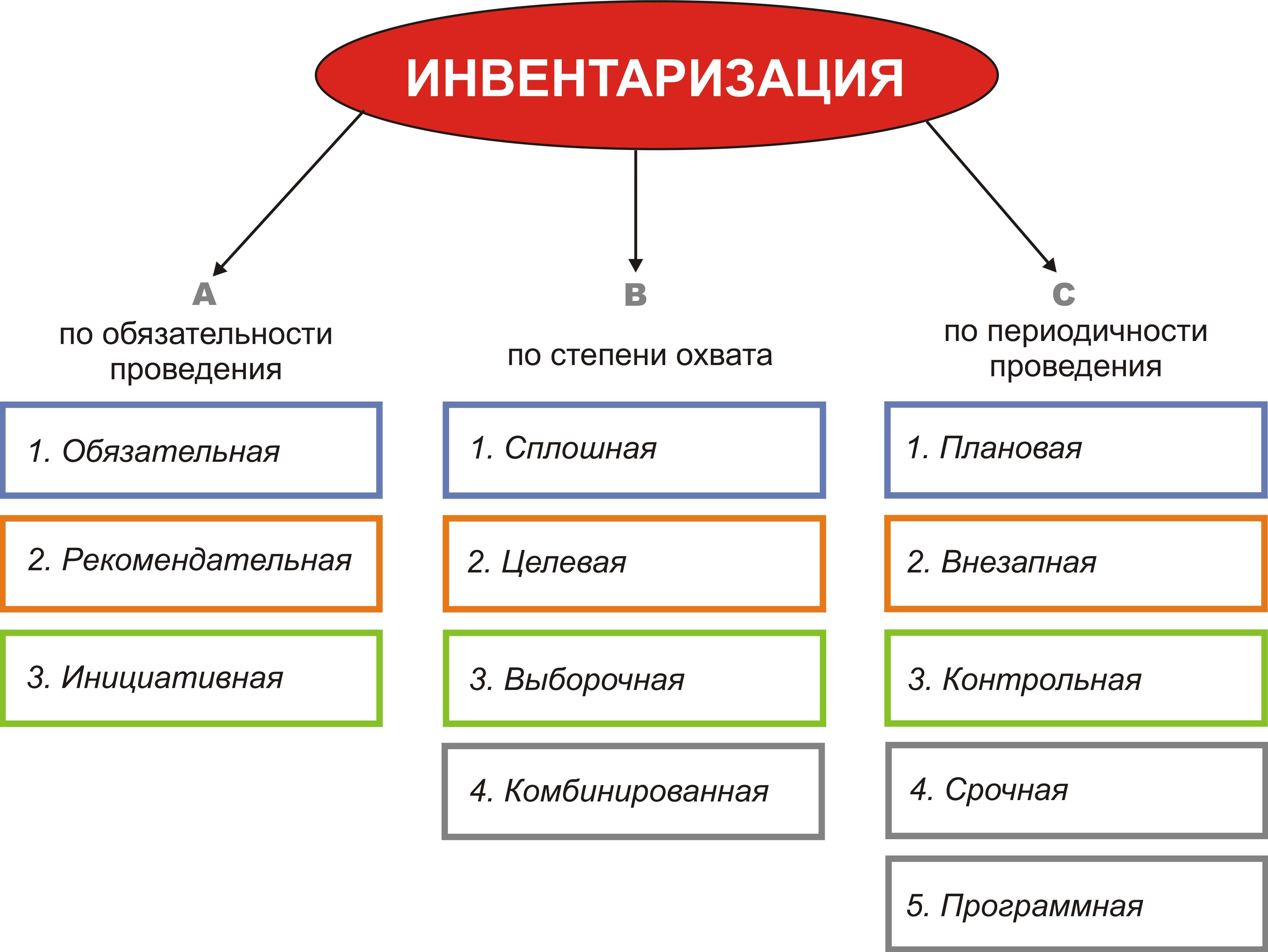

Инвентаризация может подразделяться по охвату имущества на: полную и частичную. При полной инвентаризации подвергаются все объекты имущества и обязательства, при частичной один или несколько видов имущества или обязательства. По основаниям проведения на плановую и внезапную. Плановая проводится в указанный срок, внеплановая по решению руководства.

Помимо этого существуют инвентаризация по обязательствам проведения: обязательная и инициативная и по методу проведения: натуральная и документальная.

Скачать акт инвентаризации в 2024 году

Как часто нужно проводить инвентаризацию имущества и обязательств

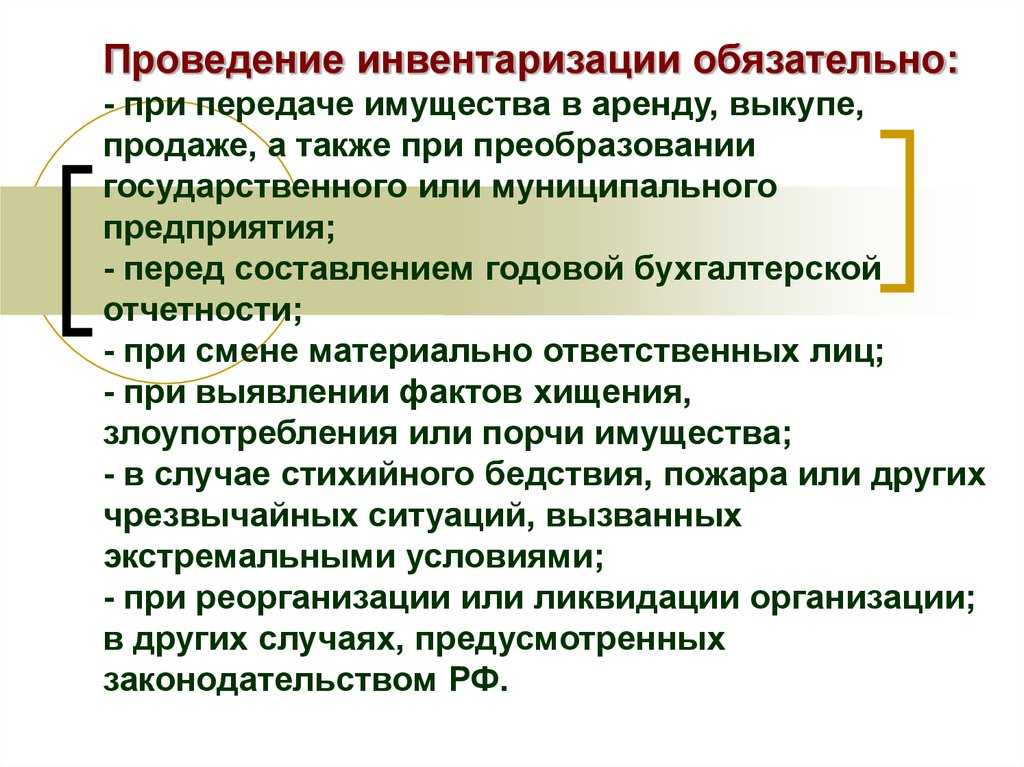

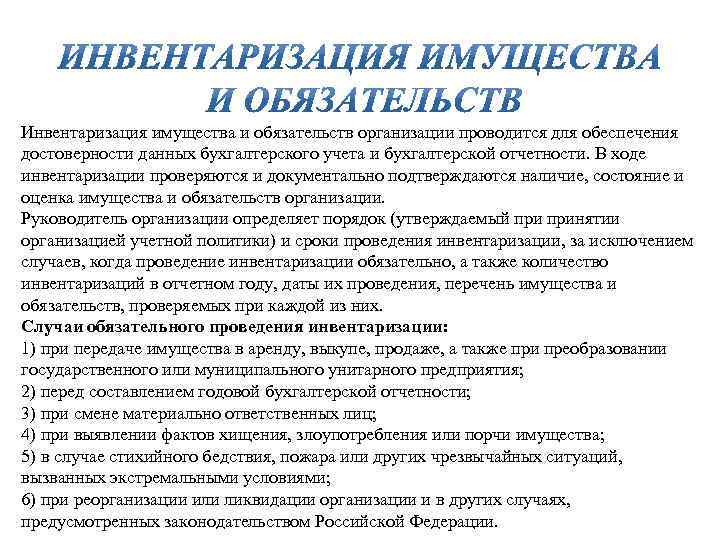

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

-

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. Инвентаризацию ОС можно проводить раз в три года;

-

при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было вверено материально ответственному лицу;

-

при выявлении фактов хищения или порчи имущества;

-

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

-

при ликвидации или реорганизации организации.

Инструкция по составлению

Инструкция с правилами заполнения разработана Госкомстатом. Инструкция предусматривает такой порядок действий:

До проведения учета необходимо получить оригинальную расписку от каждого сотрудника, который материально ответственен за товары. Эта расписка служит основным документом, свидетельствующим о том, сколько ТМЦ имеется в наличии в соответствии с данными по остаткам.

Во время проведения учета каждый сотрудник фиксирует количество товаров, сырья и других объектов на бумаге или в ином удобном виде, после чего все данные обобщаются на собрании комиссии.

Итоговые цифры переносятся в опись в печатном виде или рукописном

При этом важно понимать, что фиксируются данные только по исправным предметам, сохранившим товарный вид и комплектацию. Если же ценность испорчена полностью или частично, утратила товарный вид, она фиксируется в других документах (например, акт о порче товарно-материальных ценностей).

Составляется документ в двух одинаковых оригинальных экземплярах:

- один будет передан для бухгалтерии – далее сотрудники составляют сличительную ведомость на основе данных описи;

- другой остается у работника, на которого возложена материальная ответственность (или сразу у нескольких лиц, для чего может понадобиться составление дополнительного количества экземпляров).

- Если впоследствии будет обнаружено, что некоторые ценности не были учтены, допускается вписать их в табличную часть, указав те же сведения (количество, название, стоимость и другие). Остальные графы следует оставить пустыми.

- Если учет проводится в связи с тем, что на отгруженные ТМЦ переходит право собственности, то данные по графе 13 следует пересчитать в те цены, которые указаны в договоре с контрагентом.

Как заполнить акт инвентаризации

Чтобы заполнить шаблон акта инвентаризации, формуляр распечатывают в единственном экземпляре. Форма акта инвентаризации заполняется вручную либо на ПК бухгалтером после проведения проверки.

Протокол заполняется с начала ─ с шапки формуляра. Содержание расписки написано от первого лица, так как проверяет денежные средства один человек, который берет на себя обязательства. Соответственно, этот человек и составляет акт.

Принцип оформления инвентаризационного бланка заключается в подытоживании результатов. Так, ИНВ-15 заполняют следующим образом:

- Собирают все расходные-приходные бумаги.

- Сверяют с наличием средств и подсчитывают доходы, расходы.

- Выявляют причину недостач или излишков.

- Полученные сведения вносят в протокол.

- Знакомят с заполненным формуляром членов комиссии.

- Указывают выявленные основания убыточных или избыточных средств в кассе.

- Отправляют бланк на подпись участникам комиссии.

После проведенной процедуры руководитель предприятия выносит вердикт и в письменном виде отражает в инвентаризационном протоколе. После чего документация отправляется в архив.

Когда составляется акт инвентаризации

Многие руководители предполагают, что проводить или не проводить инвентаризацию они вправе по собственному желанию. Это не совсем так. В соответствии с нормами действующего законодательства РФ проведение такой процедуры обязательно в следующих случаях:

- перед составлением годовой бухгалтерской отчетности, при этом инвентаризация основных средств может проводиться 1 раз в 3 года, библиотечных фондов – раз в 5 лет

- при передаче организацией имущества в аренду, выкупе, продаже

- при смене материально ответственных лиц (увольнении, переводе и т.п.)

- выявление фактов хищения, злоупотребления или порчи имущества

- при реорганизации (изменении организационно-правовой формы) или ликвидации организации

- в случае пожара, стихийного бедствия и др. чрезвычайных ситуациях

- если в организации введена коллективная (бригадная) ответственность, то инвентаризация обязательна к проведению при смене руководителя такой бригады, при выбытии из коллектива более 50 % ее членов, по требованию одного или нескольких членов.

Помимо указанных случаев, инвентаризация проводится по решению руководителя. Цель проведения мероприятия – выявить фактическое наличие имущества и сопоставить с данными бухгалтерского учета. При этом при смене материально ответственных лиц помимо Акта инвентаризации составляется акт приема-передачи вверенного имущества.

Какое имущество подлежит инвентаризации? Основные средства, финансовые вложения, готовая продукция, товары, нематериальные активы, денежные средства и иные финансовые активы, кредиты, займы и резервы.

Похожие работы

- Документальное оформление инвентаризации (Вариант №17)

- Контрольная по Контролю и ревизии Вариант №45

- Инвентаризация дебиторской и кредиторской задолженности (на примере ООО «Вертикаль»)

- Инвентаризация как основной метод фактического контроля

- Инвентаризация как основной метод фактического контроля

- Учет материальных ресурсов и анализ их использования (МУП «Жилкомзаказчик»)

- Инвентаризация как основной метод фактического контроля

- Инвентаризация как основной метод фактического контроля

- Метод бухгалтерского учета: инвентаризация, документация, счета и двойная запись

- Порядок проведения инвентаризации

- Инвентаризация товароматериальных ценностей

- Документальное оформление инвентаризации

Консультация и поддержка студентов в учёбе

Подробнее

CheckBatchInventory

Метод возвращает результат обработки запроса на изменение списка партий в акте инвентаризации.

Параметры запроса:

| Название параметра | Описание |

|---|---|

| CallerSignature | Электронная подпись участника. Подписан RequestData |

| TestMessage | Признак тестового запроса |

| OGRN | ОГРН организации |

| RequestData.messageId | Уникальный идентификатор запроса (UUID) |

Параметры ответа:

| Название параметра | Описание |

|---|---|

| DmdkSignature | Электронная подпись ГИИС ДМДК |

| ResponseData.messageId | Уникальный идентификатор запроса (UUID) |

| ResponseData.status | |

| ResponseData.error | Сообщение об ошибке. Заполняется в случае возникновения ошибки в процессе обработки запроса |

| ResponseData.success | Учетные номера актов, сведения по которым были успешно зафиксированы в ГИИС ДМДК |

| ResponseData.success.result.id | Учетный номер акта в ГИИС ДМДК |

| ResponseData.failure | Учетные номера актов, которые не были приняты в ГИИС ДМДК с указанием причины |

| ResponseData.failure.result.msg | Ошибка |

| ResponseData.failure.result.index | Идентификационный номер акта в передаваемом пакете |

| ResponseData.failure.result.error | Полное описание ошибки |

Пример XML

Запрос:

Ответ:

Для чего нужен акт по инвентаризации имущества (в том числе предлагаемого к списанию)

Итоги могут быть закреплены в отдельном первичном документе, например в акте. Отметим, что актом иногда именуется документ, соответствующий по назначению описи, например:

- акт инвентаризации отгруженных ТМЦ (форма ИНВ-4);

- акт инвентаризации драгоценных камней и металлов (формы ИНВ-8, ИНВ-9);

- акт инвентаризации денежных средств (форма ИНВ-15).

Акт может отражать:

- установление недостачи, излишков по тем или иным объектам учета;

- выполнение инвентаризационной комиссией действий, направленных на зачет (при пересортице), списание недостач (на виновное лицо, в прочие расходы);

- обстоятельства выявления виновных лиц (при недостаче, пересортице).

В некоторых случаях акт дополняет инвентаризационные описи. Например, может составляться отдельный акт инвентаризации предлагаемого к списанию имущества. Как вариант, по форме ТОРГ-16 (применяется на торговых предприятиях).

В бюджетных организациях используется форма 0504835 акта о результатах инвентаризации. Многие частные фирмы применяют ее прямые аналоги (либо ее без изменений, утвердив порядок применения формы в учетной политике).

Рассмотрим подробнее специфику заполнения универсальной формы 0504835, применяемой как бюджетными предприятиями, так и частными фирмами, и ознакомимся с образцом акта по результатам инвентаризации активов хозяйствующего субъекта.

SendBatchInventory

Метод отправляет запрос на изменение списка партий в акте инвентаризации. Каждый акт в пакете обрабатывается в отдельной транзакции.

Параметры запроса:

| Название параметра | Описание |

|---|---|

| CallerSignature | Электронная подпись участника. Подписан RequestData |

| TestMessage | Признак тестового запроса |

| OGRN | ОГРН организации |

| RequestData.inventory |

Параметры ответа:

| Название параметра | Описание |

|---|---|

| DmdkSignature | Электронная подпись ГИИС ДМДК |

| ResponseData.messageId | Уникальный идентификатор запроса (UUID). Заполняется в случае успешной регистрации запроса |

| ResponseData.status | |

| ResponseData.error | Сообщение об ошибке. Заполняется в случае некорректной регистрации запроса |

При отправке запроса на изменение списка партий в акте инвентаризации, если в указывается УИН (UIN_INP) партии, то добавляется или заменяется, в зависимости от значения параметра replace, существующая партия, иначе в рамках акта создается черновик партии (приход партии по результатам инвентаризации).

Пример XML

Запрос:

Ответ:

Этапы проведения инвентаризации

Регулирование инвентаризационных разниц.

1. После заполнения графы «По данным бухгалтерского учета» инвентаризационные описи и заполненные сличительные ведомости бухгалтерия передает инвентаризационной комиссии.

2. При наличии расхождений фактического наличия имущества с данными бухгалтерского учета материально ответственные лица пишут объяснительные записки с указанием причин, приведших к возникновению расхождений.

3. По решению комиссии может быть произведен зачет недостачи излишками. Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения:

— за один и тот же проверяемый период;

— у одного и того же проверяемого лица;

— в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются в организациях на издержки обращения и производства, а в бюджетных организациях — на уменьшение финансирования (фондов).

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

4. Комиссия обсуждает результаты инвентаризации и составляет заключительный акт (произвольная форма) с предложениями о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета. Акт подписывают все члены комиссии.

5. Акт, инвентаризационные описи, сличительные ведомости и объяснительные записки материально ответственного(ых) лица(лиц) представляют на рассмотрение руководителю организации для принятия окончательного решения по устранению недостатков в хранении и учете имущества и возмещению материального ущерба.

6. По результатам инвентаризации руководитель издает приказ на возмещение недостачи виновными лицами либо на списание на финансовые результаты по решению суда, если виновные лица не установлены.

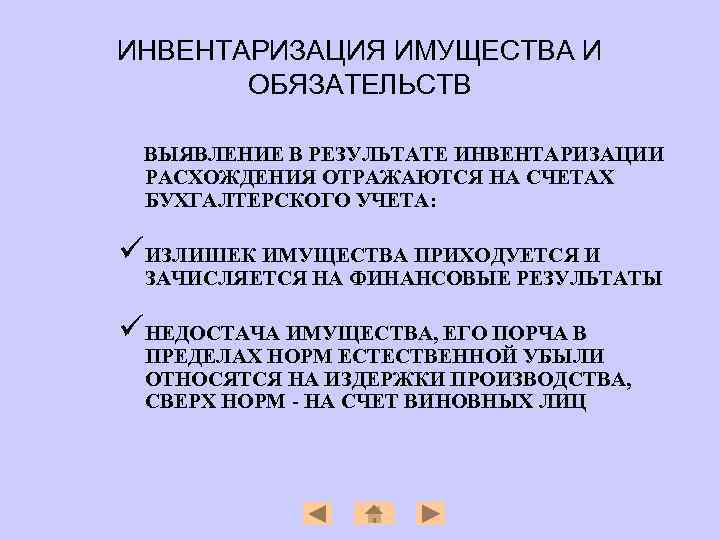

7. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в бухгалтерском учете в следующем порядке:

• излишки запасов приходуются по рыночным ценам

Одновременно их стоимость относится:

— в коммерческих организациях — на внереализационный доход;

— в некоммерческих организациях — на увеличение доходов;

• недостача имущества и его порча относится:

а) в пределах норм естественной убыли — на издержки производства или обращения (расходы);

б) сверх норм естественной убыли — за счет виновных лиц.

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются:

— в коммерческих организациях — на внереализационный расход;

— в некоммерческих организациях — на увеличение расходов.

8. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете.

Первичные документы при инвентаризации

Согласно № ПЗ-10/2012 Минфин указал, что с 1 января 2013 года необходимо использовать формы первичных документов, установленных уполномоченными органами. Это означает, что самостоятельно разработанные формы могут вызвать вопросы у контролирующих органов.

К первичным документам относят:

- инвентаризационная описи основных средств нематериальных активов;

- описи товарно-материальных ценностей, сюда относят и те, которые приняты на ответственное хранение;

- инвентаризационный ярлык;

- акты инвентаризации по отгруженным товарно-материальным ценностям, расходов будущих периодов;

- документы, подтверждаюшие расход наличных денежных средств;

- акты по расчетам с покупателями, поставщиками и другими дебиторами и кредиторами;

- справка по акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

- приказ о проведении инвентаризации;

- ведомость с результатами инвентаризации.

По результатам инвентаризации составляются описи акты. К акту прилагается справка в разрезе синтетических счетов. В описях незаполненные строки прочеркиваются. А акты должны подписать все материально ответственные лица и члены комиссии. Выявленные нарушения и расхождения регистрируются в бухгалтерском учете.

Инвентаризация достаточно сложный и ответственный участок в работе организации. В связи с различными факторами в учете могут возникать различные расхождения. Это может быть связано с различного рода ошибками, связанными с бухгалтерским учетом или злоупотреблением материально-ответственных лиц.

Функция инвентаризации в обеспечении достоверности данных бухгалтерской отчетности и выявление расхождений в учете. Инвентаризация имеет большое значение для правильного определения затрат на производстве, предупреждая о хищении и выявление злоупотреблений.

Замечание 2

Необходимо иметь реальное представление о нормативно-законодательной базе и правилах проведения инвентаризационного процесса, анализировать проведении инвентаризации и формирования ее результатов в бухгалтерском учете, а также учитывать основные ошибки при инвентаризации.

На сегодняшний день заинтересованность работодателей в качественной инвентаризации достаточно высока. Она позволяет сформировать бухгалтерскую отчетность по всем стандартам и правилам.

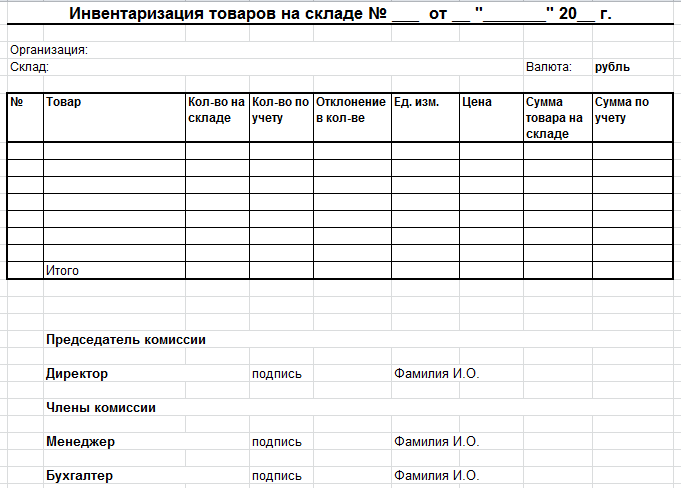

Порядок составления сличительных ведомостей.

В случае выявления расхождений фактических данных, полученных в процессе инвентаризации с данными бухгалтерского учета, составляется сличительные ведомость «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей» (форма №ИНВ-19). В конце отчетного года результаты всех проведенных инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма №ИНВ-26).

До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия организации должна тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях. Затем полученные сведения заносятся в сличительные ведомости, в которых проводится сравнение фактических сведений с данными бухгалтерских документов. Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач: на хищения, стихийные бедствия, порчу при хранении вследствие халатности виновных лиц.

При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), суммовые разницы, образовавшиеся в результате пересортицы. Необходимо также произвести списание потерь в пределах норм естественной убыли .

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей. На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости. Владельцам ценностей предоставляется справка о результатах инвентаризации с приложением копии инвентаризационной описи.

Сличительные ведомости могут быть составлены как с использованием компьютера и другой оргтехники, так и вручную.

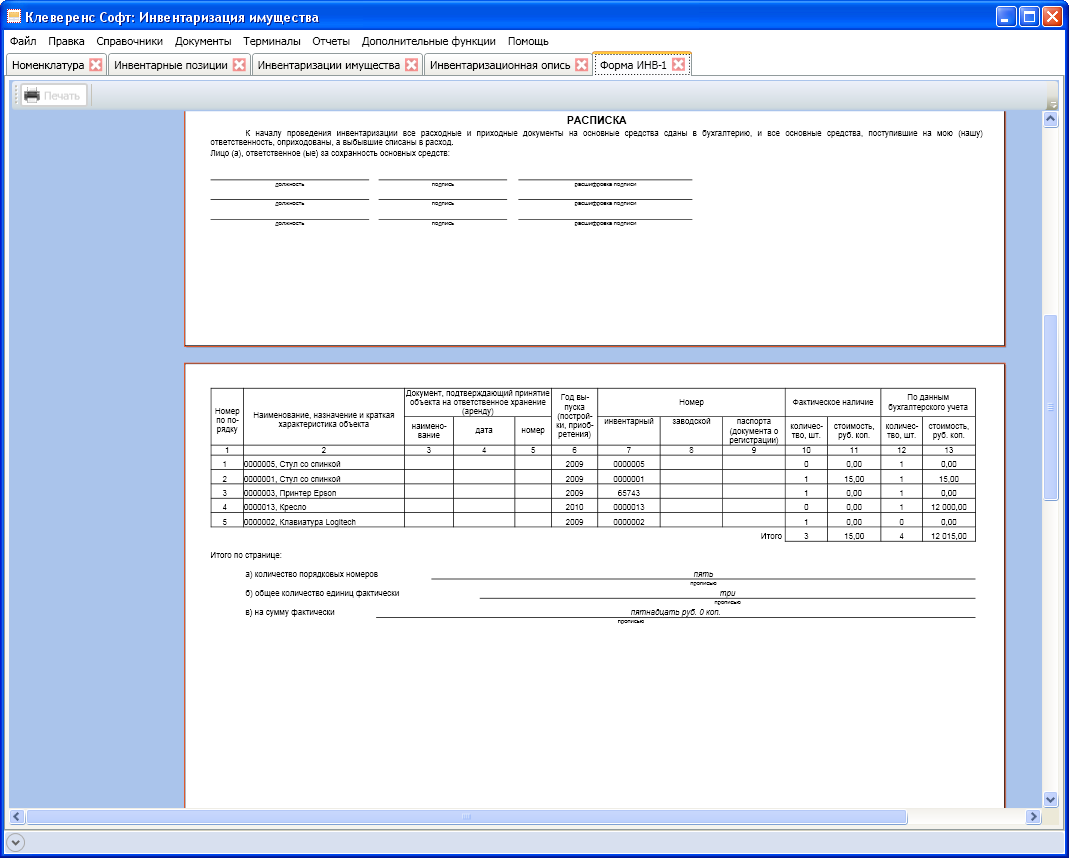

Бланк и образец 2024 г.

В течение 15 лет (с 1998 по 2013 гг.) всем компаниям (ИП, ООО, ПАО и другим) предписывалось использовать только форму ИНВ-3. Однако с начала 2013 года и до сегодняшнего дня каждая фирма сама вправе выбирать, какой именно бланк использовать для того, чтобы зафиксировать наличие товарно-материальных ценностей.

Как правило, продолжают применять старый бланк. Он содержит такие сведения:

- Сведения об организации – полное или сокращенное название, коды по ОКУД и ОКПО, вид деятельности.

- Основание для проведения – обычно издается приказ об инвентаризации. Пример и подробную инструкцию по составлению этого документа можно найти здесь.

- Номер – как правило, применяется сквозная нумерация, которая обнуляется с наступлением нового календарного года.

- Дата составления документа.

- Даты начала процедуры инвентаризации и ее предполагаемого окончания (всегда указываются обе даты, даже если они совпадают).

- Объект, по которому производится учет – это обобщенное название товарно-материальных ценностей, которое и вписывается в образец документа.

- Дата фактического снятия остатков ценностей на тот день, когда предполагается начало процедуры инвентаризации.

- ФИО, должность, подпись и расшифровка подписи материально ответственного лица – обычно это кладовщик, заведующий складом.

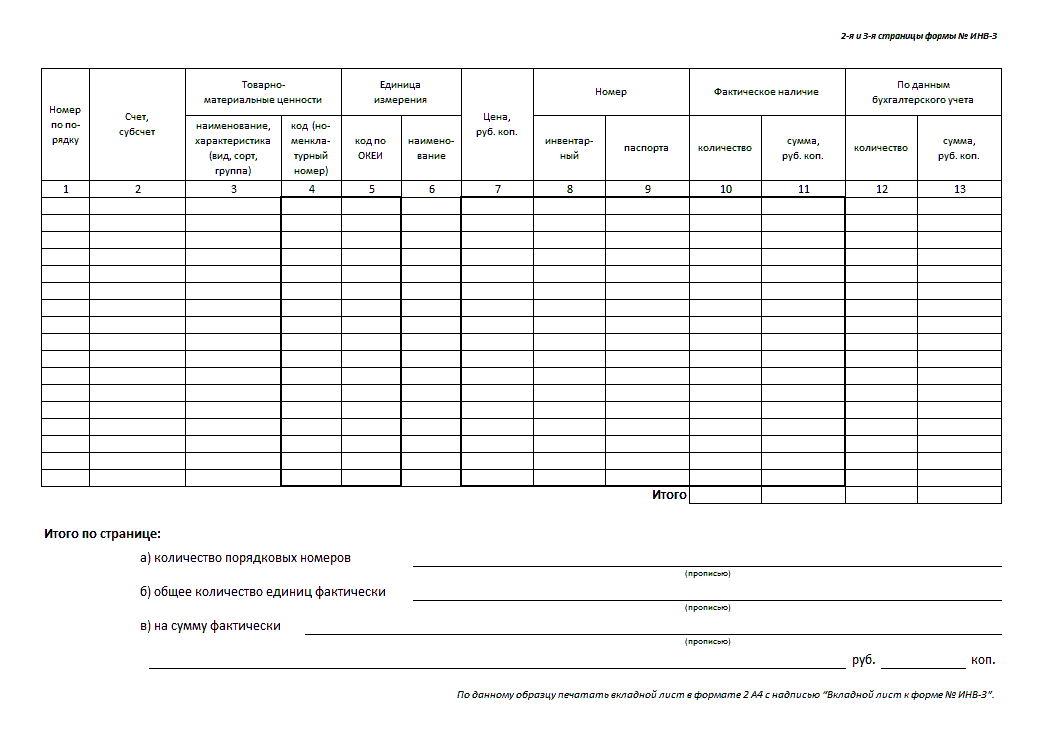

- Собственно перечисление ТМЦ – перечень оформляется в виде таблицы, в которой есть 13 граф: номер, название, сорт, код ценности, сумма по фактическому наличию и по документам бухгалтерской отчетности и другие (как показано на примере ниже).

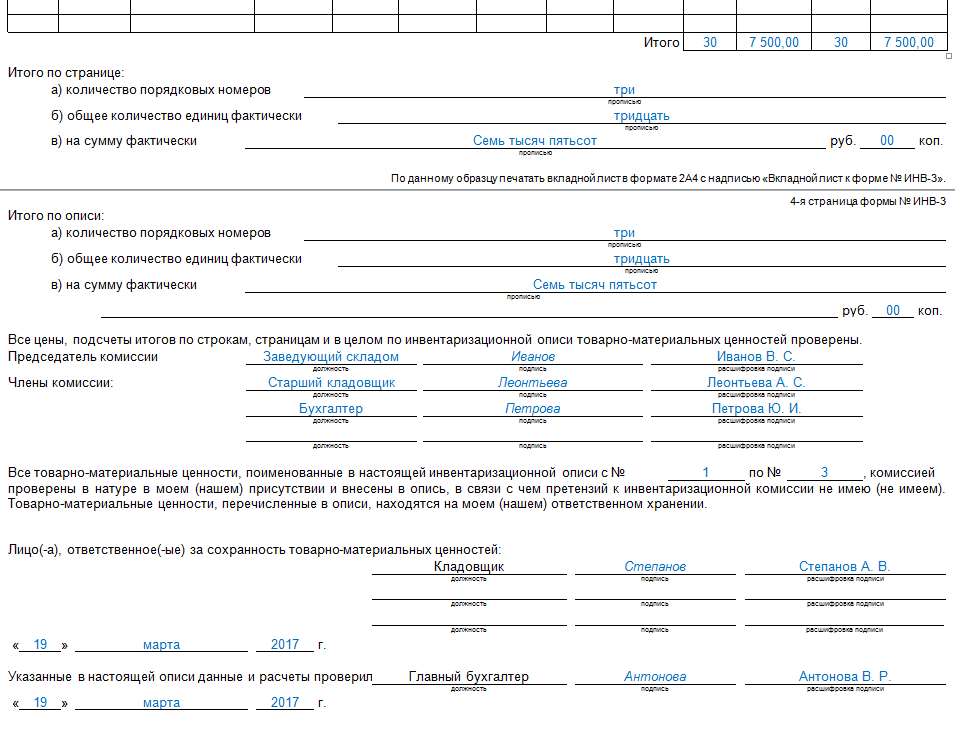

- Итоговые количества по странице и по описи (порядковые номера, физические единицы и сумма в рублях).

- ФИО, подписи, должности председателя и членов комиссии, которые непосредственно проводили процедуру инвентаризации.

- ФИО, подпись, должность сотрудника, на которого возложена материальная ответственность (кладовщик или заведующий складом).

- ФИО, подпись, должность главного бухгалтера как лица, проверившего информацию в документе по всем группам товарно-материальных ценностей (по образцу).

Пустой бланк представлен ниже:

А вот готовый пример заполнения:

Фактическое наличие объектов

Обязательная инвентаризация: в каких случаях проводить

Составление

В вышеуказанном Приказе № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» Минфина РФ содержатся рекомендованные формы актов инвентаризации для различных плановых и внеплановых инвентаризаций, таких как:

- инвентаризации наличных денег в кассе предприятия;

- инвентаризации товаров и т.д.

Обращаем внимание, что рекомендованная Минфином форма не является обязательной для использования. То есть предприятие может использовать рекомендованную форму либо разработать собственную

На нашем сайте пользователи могут скачать типовой шаблон акта инвентаризации и ознакомиться с образцом его заполнения.

Составляется акт инвентаризации в двух экземплярах, без помарок и исправлений и при обязательном присутствии материально ответственного лица.

В качестве приложений к акту могут быть приобщены объяснения материально ответственных лиц по тем или иным вопросам.

Подписывается акт всеми членами комиссии и материально ответственным лицом. Одновременно с подписью материально ответственное лицо должно сделать приписку о наличии либо отсутствии претензий к работе инвентаризационной комиссии.