Кто может выявить недостачу

Недостача – это выявленное отрицательное несоответствие между показателями финансового учета и фактическим количеством наличных денег в операционной кассе.

ОБРАТИТЕ ВНИМАНИЕ! Если средств больше, чем полагалось бы по документам (положительное несоответствие), речь идет об излишках, поступающих в прибыль организации. Кто и в ходе каких процедур может обнаружить такое расхождение? Наиболее часто недостача выявляется:

Кто и в ходе каких процедур может обнаружить такое расхождение? Наиболее часто недостача выявляется:

- самим кассиром-операционистом;

- сотрудником, исполняющим кассирские функции;

- непосредственным начальством кассира;

- инвентаризационной комиссией;

- ревизором, проверяющим кассу;

- учредителями или акционерами фирмы;

- вышестоящим руководством;

- аудиторами в ходе внешней проверки.

Все эти лица имеют право на сверку данных учета и подсчет наличности в кассе на требуемый момент на основании пунктов 37 и 38 Порядка ведения кассовых операций в РФ, утвержденного решением Совета директоров Банка России от 22 сентября 1993 года № 40.

Шаг N 3. Отражаем операции, связанные с недостачей, в налоговом учете

К сожалению, сумму выявленной недостачи отразить в расходах нельзя. При этом не имеет значения, найден ли виновник и возместил ли он ущерб. Дело в том, что при упрощенной системе учитываются только затраты, перечисленные в перечне п. 1 ст. 346.16 НК РФ. Расходов в виде сумм недостач в нем нет. Такого же мнения придерживается и Минфин России в Письме от 18.12.2007 N 03-11-05/303.

Учет доходов обсудим более подробно. «Упрощенцы» учитывают в налоговой базе доходы от реализации и внереализационные доходы (п. 1 ст. 346.15 НК РФ). Состав внереализационных доходов определяется в соответствии со ст. 250 НК РФ, в п. 3 которой упомянуты суммы возмещения убытков или ущерба. Поэтому сумму недостачи, возмещенную кассиром или иным виновным лицом, следует включить в состав доходов в день поступления в кассу или на расчетный счет (п. 1 ст. 346.17 НК РФ).

Есть специалисты, придерживающиеся иной точки зрения. По их мнению, включать сумму, полученную от работника для возмещения недостачи, в доходы не нужно. Приводятся следующие аргументы. Доходом признается экономическая выгода налогоплательщика в денежной или натуральной форме (ст. 41 НК РФ). При возврате виновником недостачи денег никакой выгоды нет. А значит, доходы не учитываются. Однако мы не советуем вам так поступать. В этом случае придется отстаивать свою позицию. Возможно, в суде. Причем шансов выиграть дело не так уж и много. Ведь аргументы довольно шаткие. Во-первых, возмещение ущерба четко отнесено к внереализационным доходам гл. 25 НК РФ. Во-вторых, с тем, что организация, работники которой возмещают недостачу, не получает выгоду, также можно поспорить. Но, конечно, окончательное решение, как поступить, остается за вами.

Нюансы, требующие особого внимания. При обнаружении недостачи в кассе обязательно следует составить акт ревизии наличных денежных средств.

Работодатель может взыскать ущерб из зарплаты работника без его согласия, только если сумма недостачи не превышает среднего месячного заработка виновника. В противном случае, если сотрудник отказывается добровольно внести деньги, придется обращаться в суд.

Независимо от причин недостачи ее сумма налоговую базу не уменьшит. А вот возмещенную сумму придется учесть во внереализационных доходах.

В.А.Синицына

Эксперт журнала «Упрощенка»

Если организация работает с наличными денежными средствами, какой-то процент ошибок практически неизбежен. Особенно часты денежные несоответствия в фирмах, где движение кэша очень обширное, а ответственные за это лица часто меняются, например, в супермаркетах с большим количеством касс, крупных торговых центрах и т.п.

Рассмотрим, как в таких случаях правильно поступить руководству организации, что грозит не уследившему за частью денег кассиру, а также раскроем особенности проведения недостачи через бухгалтерский учет.

А что, если денег в кассе больше, чем должно быть?

В случае, если в кассе обнаружено больше денег, чем должно быть по учету, возникает вопрос о том, что делать с излишними средствами.

В первую очередь необходимо провести проверку и установить причину появления излишеств. Для этого проводится бухгалтерское ведение с отражением всех операций, связанных с денежными средствами.

Если выявлена недостача, то осуществляется учет и составляется акт с указанием суммы денег, которая была обнаружена в кассе.

Виды кассовых инвентаризационной комиссии могут быть разными, но они всегда направлены на контроль и грамотное ведение кассы.

Следует знать, что в кассе не должно быть недостачи, а только прием и выдача денежных средств. Поэтому правила и порядок контроля особенно важны.

| Сроки инвентаризации | Виды инвентаризационной комиссии | Что входит в состав комиссии? |

| Ежедневная | Внутренняя | Кассир, бухгалтер |

| Разовая | Внешняя | Контролирующие органы, представители администрации |

Операции по взысканию недостачи оформляются в соответствии с установленными правилами и сроками.

Контроль кассовых операций и правила ведения кассы, включая использование онлайн-касс, помогут избежать возможных проблем с недостачей или излишеством денежных средств.

Основные причины недостачи

Главная неприятность для работодателей заключается в том, что потери на самом деле оказываются больше товарной стоимости. Ведь к этой стоимости можно отнести и упущенную прибыль, которую бы получил магазин, окажись товар на прилавке.

Но не всегда виноват именно рабочий персонал. Совершенно необязательно, что причиной убытка является воровство или другие, уголовно наказуемые и осознанно совершаемые работниками, махинации.

Другими причинами, приводящими к ошибкам в учёте товара, влияющим на прибыль и, соответственно, появление недостачи, может быть:

- Занижение цены. Такое случается, если работодателем не отлажен механизм формирования окончательной стоимости товара. Если в магазине активно используется система скидок, она и является главной причиной занижения. В этом случае при ревизии необходимо учесть разницу между первоначальной и скидочной стоимостью.

- Невнимательность кассиров к содержимому тележек. Покупатели укладывают более тяжёлые пакеты на дно тележек, что требует от работников магазина предельной внимательности при взимании стоимости товара и проверке его количества.

- По недосмотру в бухгалтерских документах не учитываются списанные на нужды магазина товары. Если какой-либо предмет (товар) не был своевременно списан, его обязательно включают в недочёт при проведении годовой или квартальной ревизии. В результате работодатель вводится в заблуждение относительно размеров убытка.

- Также могут не списываться повреждённые товары (закупленные с дефектами или утратившие целостность в результате хранения). Такой товар должен быть зарегистрирован и списан (оформляется специальный бланк по форме 13).

-

Не исключены ошибки и при инвентаризации. Работник может случайно ошибиться и не учесть какие-то товары, находящиеся на полках.

- Но даже при правильном подсчёте не исключены ошибочные данные, которые вносятся в отчёт при указании инвентарного номера и закупочной стоимости. Лучшим выходом из ситуации будет внеочередная проверка, чтобы исключить вероятность недостачи.

- Ещё одна ошибка связана с просрочкой. Товар не списывается должным образом (не оформляется соответствующий бланк) и засчитывается, как недостача.

- Неотлаженность контроля новых поставок. В этом случае товар оплачивается, но его забывают сосчитать и произвести инвентаризацию. Новая партия попросту лежит на складе и её не учитывают при общих расчётах.

Предлагаем ознакомиться: Приказ об удержании из заработной платы недостачи

Что делать работодателю с выявленной при инвентаризации нехваткой денег?

Как правило, недостача наличности в организации выявляется посредством инвентаризации её операционной кассы. Данная процедура регулярно проводится хозяйствующим субъектом по установленному регламенту.

Необходимость её совершения на предприятии может быть обусловлена, например, формированием годовой финансовой отчетности или иными причинами.

Прежде всего, проверяется соответствие реальных остатков кассовой наличности сведениям, зафиксированным в учетных регистрах.

Внеплановые ревизии проводятся в отношении кассы предприятия по следующим возможным причинам:

- Наличие обоснованных подозрений о вероятных хищениях активов организации.

- У хозяйствующего субъекта поменялся собственник.

- Произошло чрезвычайное обстоятельство, стихийное бедствие.

- Сменился материально-ответственный субъект.

Если работодатель инициировал очередную проверку кассы и установил факт недостачи наличности, ему следует осуществить на этом основании ряд конкретных мероприятий.

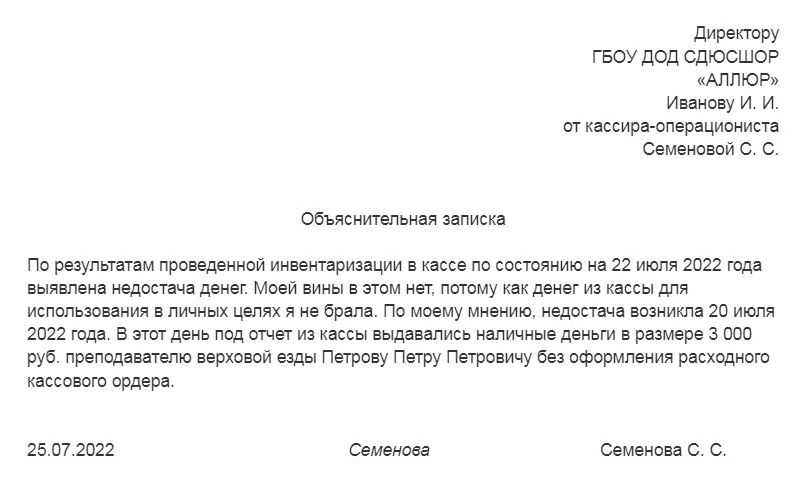

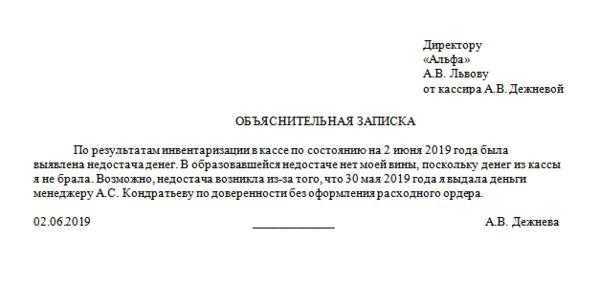

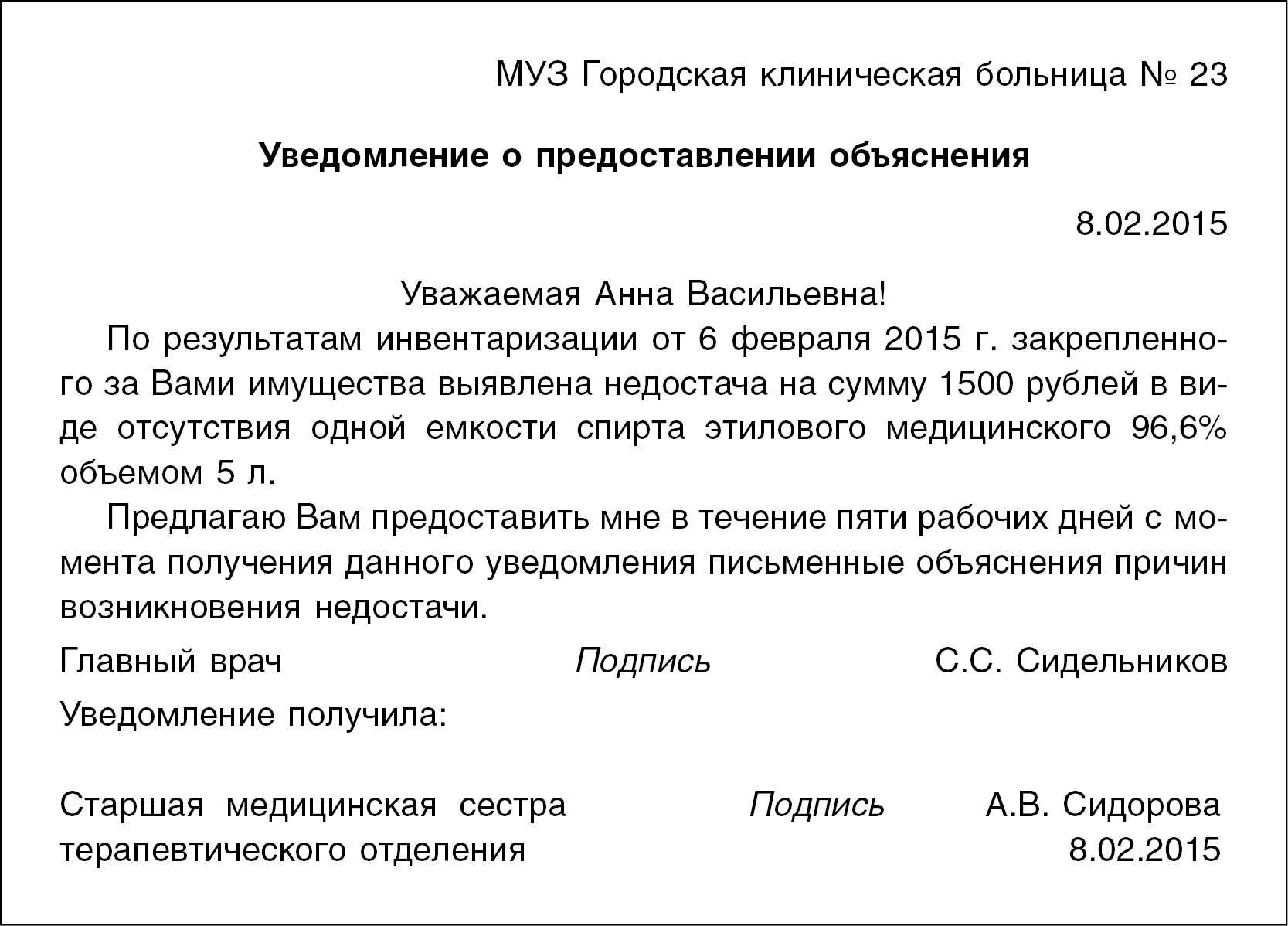

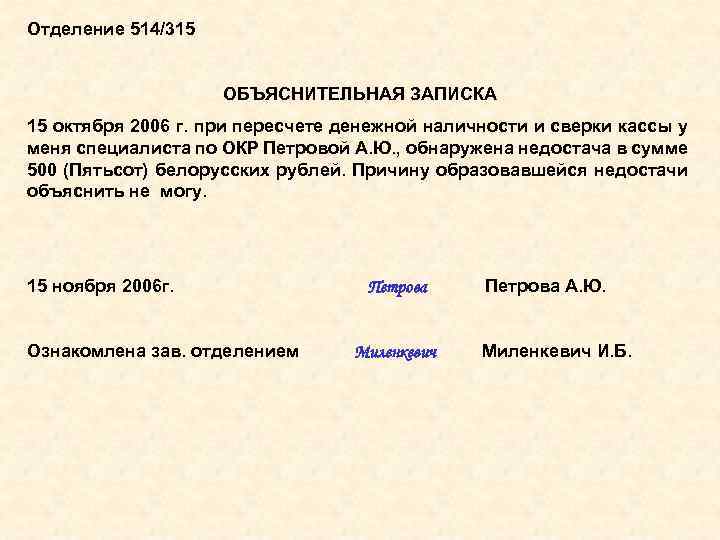

Для начала требуется получить соответствующие объяснения от уполномоченного кассира.

Чтобы предоставить руководству необходимые разъяснения по поводу обнаруженной недостачи, у сотрудника, отвечающего за операционную кассу, имеется всего лишь два дня.

Если же кассир отказывается предоставить руководству какие-либо пояснения по поводу сложившейся ситуации, факт такого отказа обязательно подлежит документальному оформлению – составляется специальный акт.

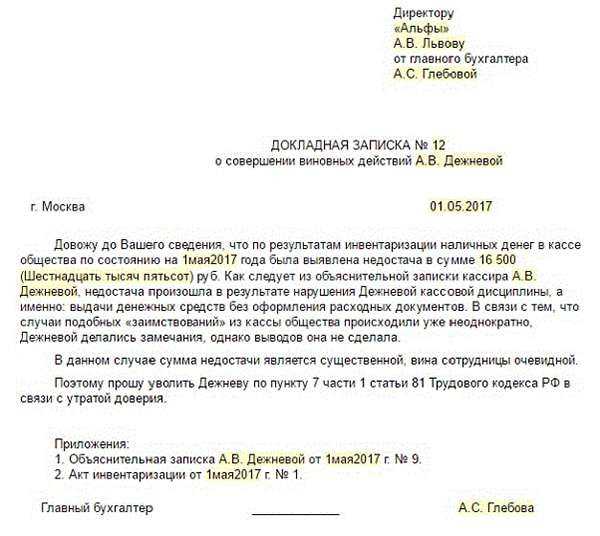

Следующий этап – проведение работодателем необходимого расследования. Цель данного мероприятия – выяснить причину обнаруженного несоответствия и найти субъекта, виновного в кассовой недостаче.

Если по итогам расследования руководству организации удалось достоверно установить ответственное лицо (сотрудника), чьё действие/бездействие привело к утрате наличности, на виновного субъекта следует наложить надлежащее взыскание.

При этом нужно руководствоваться нормами актуального законодательства. Если такое взыскание налагается, данный факт обязательно оформляется отдельным приказом.

Кто может выявить недостачу

Недостача – это выявленное отрицательное несоответствие между показателями финансового учета и фактическим количеством наличных денег в операционной кассе.

ОБРАТИТЕ ВНИМАНИЕ! Если средств больше, чем полагалось бы по документам (положительное несоответствие), речь идет об излишках, поступающих в прибыль организации. Кто и в ходе каких процедур может обнаружить такое расхождение? Наиболее часто недостача выявляется:

Кто и в ходе каких процедур может обнаружить такое расхождение? Наиболее часто недостача выявляется:

- самим кассиром-операционистом;

- сотрудником, исполняющим кассирские функции;

- непосредственным начальством кассира;

- инвентаризационной комиссией;

- ревизором, проверяющим кассу;

- учредителями или акционерами фирмы;

- вышестоящим руководством;

- аудиторами в ходе внешней проверки.

Все эти лица имеют право на сверку данных учета и подсчет наличности в кассе на требуемый момент на основании пунктов 37 и 38 Порядка ведения кассовых операций в РФ, утвержденного решением Совета директоров Банка России от 22 сентября 1993 года № 40.

Как взыскать недостачу с кассира

—————————————————————————¬¦ Сумма недостачи меньше среднего месячного заработка кассира? ¦L——————T—————————————T—————-¦ ¦

¦/ ¦/——————+——————¬ —————+—————¬¦ Приказ о взыскании принят в течение¦ ¦ Кассир согласен возместить ¦¦месяца со дня установления комиссией+-Нет->¦ сумму недостачи? ¦¦ размера недостачи? ¦ ¦ ¦L——————T——————- LT————T—————-¦ ¦ ¦Да¦/ ¦ ¦/——————+——————¬ ¦————+—————¬¦ Сумму недостачи можно удержать ¦<——-¦ В течение года со дня ¦¦ из зарплаты кассира. Его согласия ¦ ¦ обнаружения недостачи ¦¦ на это не требуется. Однако общий ¦ ¦необходимо обратиться в су䦦 размер удержаний при каждой выплате¦ ¦ с исковым заявлением о ¦¦ зарплаты не должен превышать 20% ¦ ¦взыскании долга с работника¦L————————————- L—————————-

Схема

Отдельно следует сказать о ситуации, когда недостача возникает по вине несовершеннолетнего работника. Например, это может быть 16-летний курьер, потерявший вверенные ему деньги. Согласно ст. 242 ТК РФ работники, которым не исполнилось 18 лет, несут полную материальную ответственность лишь за ущерб, причиненный умышленными действиями, в состоянии токсического опьянения, а также в результате совершения преступления или проступка. Недостачу, возникшую по другим причинам, с таких лиц можно взыскать только в пределах среднемесячного заработка (ст. 241 ТК РФ).

Кто входит в состав инвентаризационной комиссии?

Инвентаризацию кассы может проводить инвентаризационная комиссия, состав которой утверждается руководителем организации. Состав инвентаризационной комиссии обычно включает представителей бухгалтерии, кассира и других ответственных лиц.

В состав комиссии входят следующие лица:

- Кассир – основное лицо, ответственное за ведение кассовых операций в организации. Он обычно является председателем комиссии и отвечает за подготовку и проведение инвентаризации кассы.

- Представитель бухгалтерии – человек, занимающийся ведением бухгалтерского учета и подготовкой проводок по результатам инвентаризации кассы.

- Другие ответственные лица – это могут быть представители вышестоящего управления, аудиторы или другие специалисты, назначенные руководством организации для контроля и подтверждения результатов инвентаризации.

Инвентаризация кассовых денежных средств проводится в строгом порядке и в соответствии с установленными правилами. Результаты инвентаризации фиксируются в акте, который подписывается всеми членами комиссии. Если в результате инвентаризации выявлена недостача, то кассир несет ответственность за возникшую недостачу.

Для взыскания недостачи могут применяться различные меры, предусмотренные законом и внутренними документами организации. Неисполнение должностных обязанностей кассира или нарушение установленного порядка ведения кассовых операций может повлечь за собой не только финансовое взыскание, но и меры дисциплинарного и административного наказания.

Виды ответственности за недостачу

- Полная материальная ответственность. Подразумевает возмещение всей недостающей суммы за счет кассира. Если сумма, которую нужно возместить, не больше, чем среднемесячная зарплата виновника, то он должен ее возместить по распоряжению руководства, изданному не позже месяца со дня обнаружения недостачи. Большие суммы взыскиваются только судебным порядком. Для обращения в суд по этому поводу у работодателя есть год.

ВНИМАНИЕ! В суд придется подавать иск, если кассир не согласен добровольно выплатить средства, а также по истечении установленного срока в месяц

Административный штраф. Кассир своим действием, бездействием или небрежностью нарушил порядок работы с наличностью, значит, может быть подвергнут и административной ответственности. Должностные лица могут заплатить 4–5 тыс. руб., а юридические – 40–50 тыс. руб. – это помимо возмещения самой суммы недостачи.

Дисциплинарное взыскание. Может быть наложено работодателем также, помимо компенсации ущерба. Нерадивому кассиру можно сделать замечание, объявить выговор, а в некоторых случаях без пощады уволить.

Уголовная ответственность. Грозит тем должностным лицам, в отношении которых был доказан умысел их действий. Такими виновными действиями признаются:

- кража – тайное присвоение чужого;

- мошенничество – приобретение права на чужие средства вследствие злоупотребления доверием или обмана;

- растрата – похищение вверенного имущества или средств и последующая реализация, употребление, передача третьим лицам;

- присвоение – неправомерное удерживание в своем пользовании вверенных активов.

Эти действия наказываются, в зависимости от степени тяжести, возможности рецидива и категории виновного сотрудника, либо штрафом, либо обязательными или исправительными работами, либо ограничением свободы, арестом или тюрьмой. Конкретные сроки зависят от вида виновного действия.

Уголовная ответственность за недостачу денег в кассе

| № | Вид правонарушения | Санкция | Срок, сумма |

| 1. | Кража | Штраф | До 80 000 руб. или в размере зарплаты или дохода за полгода |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От полугода до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 2. | Мошенничество | Штраф | До 120 000 руб. или в размере годичной зарплаты или других доходов |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От 6 месяцев до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 3 | Растрата, присвоение | Штраф | До 120 000 руб. или в размере годичного дохода |

| Обязательные работы | До 120 часов | ||

| Исправительные работы | До полугода | ||

| Ограничение свободы | До 2 лет | ||

| Лишение свободы | До 2 лет |

ВАЖНАЯ ИНФОРМАЦИЯ! За любое деяние, предусматривающее уголовную ответственность, виновного можно уволить по инициативе работодателя.

Удержание ущерба из зарплаты сотрудника

Нормативное регулирование

Работник имеет право добровольно возместить причиненный ущерб или запросить рассрочку платежа (). В случае рассрочки работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

Сотрудник также вправе единовременно возместить ущерб, нанесенный компании при наличии у него соответствующих средств. Можно договориться с работником о возмещении ущерба не в денежной, а в натуральной форме.

Если решено проводить удержания из заработной платы, необходимо помнить, что ТК РФ накладывает определенные ограничения на максимальный размер суммы, которая не будет выплачена работнику.

Общий размер всех удержаний при каждой выплате зарплаты не может превышать 20% от суммы, причитающейся работнику (ст. 138 ТК РФ, ).

Расчет

По условиям нашего примера:

- среднемесячный заработок работника — 30 000 руб.;

- сумма к взысканию — 18 000 руб.;

- из зарплаты работника по соглашению с работодателем удерживается 3 600 руб. в месяц.

Так как среднемесячный заработок работника больше суммы ущерба, на основании распоряжения руководителя с работника можно удержать сумму ущерба полностью 18 000 руб.

За июль 2018 года:

- начислена заработная плата — 40 000 руб., НДФЛ — 5 200 руб.;

- доход сотрудника после удержания НДФЛ составит 40 000 – 5 200 = 34 800 руб.

- максимальный размер удержаний за месяц в соответствии со ст. 138 ТК РФ 31 200 *20% = 6 240 руб.

Так как максимальный размер удержаний с дохода сотрудника в июле больше суммы, указанной в соглашении между работником и организацией, то сумму ущерба можно удержать в размере 3 600 руб.

Учет в 1С

Для удержания ущерба из зарплаты сотрудника создайте документ Операция, введенная вручную вид операции Операция через раздел Операции – Бухгалтерский учет – Операции, введенные вручную.

Укажите:

- от — дата начисления зарплаты;

-

Дебет — 70

Субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица, с которого подлежит взысканию сумма недостачи.

«Расчеты с персоналом по оплате труда»;

- Кредит — 73.02 «Расчеты по возмещению материального ущерба»;

- Субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица, с которого подлежит взысканию сумма недостачи.

- Сумма — 3 600, 20% (1/5) от рыночной стоимости недостачи, выявленной в результате инвентаризации.

Контроль

Для проверки начисленных и удержанных сумм сформируем:

- расчетный листок по кнопке Отчеты в документе Начисление зарплаты, выберем Расчетные листки;

- отчет Анализ счета по счету 73.02 в разделе Отчеты – Стандартные отчеты – Анализ счета (можно с детализацией по дням).

В расчетном листке сумма удержания ущерба отражается в разделе Удержано.

Задолженность работника перед организацией уменьшилась.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Недостача в кассе — как она возникает, правовое регулирование

Недостача в кассе предприятия может возникнуть по самым разнообразным причинам. В частности, к самым распространенным случаям, по которым возникает недостача, можно отнести следующие ситуации:

- Ошибка кассира. Это — наиболее распространенная ситуация, по которой возникает недостача. Неправильный подсчет наличности в тех или иных ситуациях, оформление не того товара или услуги, что были заказаны клиентом —, все это может привести к фактической недостаче средств в кассе предприятия.

- Хищение со стороны кассира. В некоторых случаях причиной недостачи в кассе могут стать противоправные действия самого кассира. При этом данные действия могут по-разному квалифицироваться в зависимости от обстоятельств.

- Хищение со стороны иных работников. Бывают ситуации, когда фактически хищение осуществляется не самим кассиром, а иным работником предприятия, что предусматривает свои особенности установления ответственности.

- Мошеннические действия клиента. Иногда кассиры сталкиваются с недостачей в связи с недобросовестным поведением самих клиентов.

- Действия третьей силы, не зависящие от воли сторон. Стихийные бедствия, ограбление, потеря средств при транспортировке, пожары и иные случаи, в которых кассир не мог фактически повлиять на ситуацию.

В зависимости от причин возникновения недостачи могут изменяться и принципы действий как самого работника, так и работодателя. При этом следует помнить о том, что российское законодательство достаточно четко регламентирует различные аспекты деятельности, связанные с обнаружением недостачи в кассе. Так, чтобы понимать базовые принципы регулирования этого вопроса, стоит ознакомиться со следующими нормативно-правовыми документами и актами:

- Статья 242 Трудового кодекса РФ регламентирует понятие полной материальной ответственности, которая применяется по отношению к кассирам и иным сотрудникам, обращающимся с материальными ценностями предприятия.

- Статья 243 Трудового кодекса РФ посвящена случаям, в которых применяется полная материальная ответственность.

- Статья 244 Трудового кодекса РФ регулирует необходимость заключения отдельного договора с сотрудником, несущим таковую ответственность.

- Постановление Правительства РФ №823 от 14.11.2002 является документом, в котором устанавливается порядок, согласно которому создается перечень работ, при которых допускается заключение договора о полной материальной ответственности.

- Приказ Минтруда №85 от 31.12.2002 содержит в себе непосредственный перечень работ, для которых предполагается несение сотрудниками полной материальной ответственности, и профессия кассира входит в этот перечень в полной мере. Кроме этого, данный нормативный документ также содержит типовую форму рассматриваемого договора, которая при этом не является обязательной к применению — предприятие может разработать и свою форму для подобных документов.

В отдельных случаях, например, при определении меры ответственности, которую может нести кассир за осуществление противоправных действий, имеют значение также и другие нормативы законодательства, в частности, касающиеся уголовного и административного законодательства.

Непосредственное выявление недостачи в кассе может быть обнаружено отдельными категориями лиц, имеющими доступ к кассе и право на проведении различных мероприятий по проверке кассы. К таким лицам можно отнести:

- Самого работника.

- Ревизора.

- Руководителя работника.

- Другого кассира, в том числе и принимающего кассу.

- Инвентаризационную комиссию.

- Учредителей и акционеров компании.

- Аудиторов при проведении внешней проверки.

- Сотрудников ФНС, проводящих выездную налоговую проверку.

В зависимости от того, кто именно и как обнаруживает недостачу в кассе также могут иметь место отдельные нюансы последующих действий сторон при обнаружении этой проблемной ситуации.

Ответственность продавцов

Последствия недостачи для продавцов зависят от составления основных документов — акта (отчёта) об инвентаризации и договор о коллективной материальной ответственности.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- если такая ответственность наложена на работника положениями трудового законодательства (работник занимает определённую должность, указанную в законе) или отдельным коллективным договором;

- ущерб был нанесён не при исполнении трудовых обязанностей (прекрасный пример такого нарушения — это использование служебного транспорта в нерабочее время лицом, которому этот транспорт доверен согласно должностным обязанностям).

Предлагаем ознакомиться: Обязан ли водитель возить распечатку электронного ОСАГО в 2020 году?

То есть, отвечать за недостачу может исключительно работник, несущий материальную ответственность.

Как провести недостачу по бухгалтерии

При вине кассира сумма недостачи не учитывается при налоге на прибыль, поскольку даже при возмещении никакого дополнительного дохода не возникает. А если пришлось требовать сумму по суду, руководство несет расходы на судебные издержки и пошлину: вот их-то можно правомерно включить во внереализационные расходы.

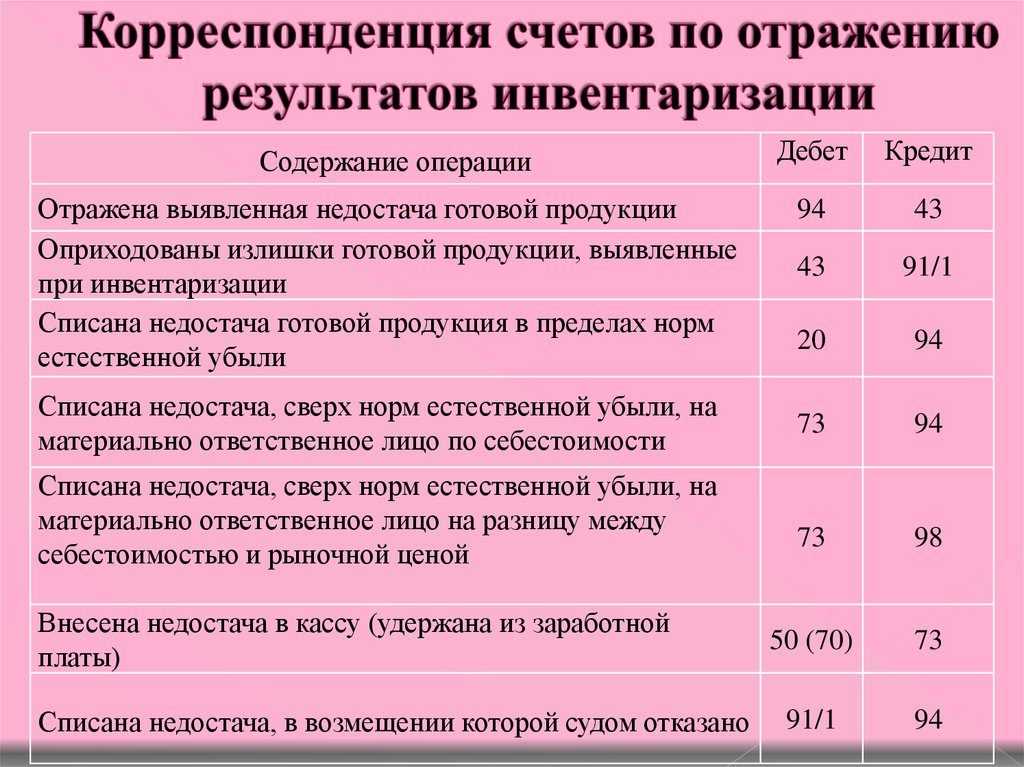

В бухучете для этих операций существуют следующие проводки.

-

При возмещении работником всей суммы недостачи ее проводят по «Прочим доходам» в отчетном периоде, в котором их признал должник или суд:

- дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

- дебет 73-2 «Расчеты по возмещению материального ущерба», кредит 94 – отнесение указанной суммы ущерба на виновное лицо;

- дебет 70, кредит 73-2 «Расчеты по возмещению материального ущерба» – сумма удержана из заработной платы кассира или внесена им в кассу.

-

Организация разрешила кассиру не возмещать недостачу. Сумма, ставшая уже безвозвратным ущербом, относится к «Прочим расходам»:

- дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

- дебет 73-2 «Расчеты по возмещению материального ущерба», кредит 94 – отнесение указанной суммы ущерба на виновное лицо;

- дебет 91-2, кредит 94 – сумма недостачи, не возмещаемая кассиром, признана в составе прочих расходов.

-

Вины кассира нет. Если средства утрачены в результате непреодолимых обстоятельств, а кассир не при чем, то убытки относят ко внереализационным расходам, признаваемым в налогообложении и списываемым на финансовые результаты деятельности фирмы:

- дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

- дебет 91-2, кредит 74 – списана недостача с неустановленным виновником.

Отнесение суммы недостачи на виновное лицо

Нормативное регулирование

Порядок привлечения работника к материальной ответственности за ущерб, причиненный работодателю, установлен . Работник обязан возместить работодателю причиненный ему прямой действительный ущерб ().

Материальная ответственность сотрудника может быть:

- ограниченная () — в пределах среднего заработка работника;

- полная () — в следующих случаях:

- на работника возложена полная материальная ответственность за ущерб, причиненный работодателю при исполнении им трудовых обязанностей;

- обнаружена недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу;

- ущерб причинен умышленно;

- ущерб причинен в состоянии алкогольного, наркотического или иного токсического опьянения;

- ущерб причинен в результате преступных действий работника, установленных приговором суда;

- ущерб причинен в результате административного правонарушения, установленного соответствующим государственным органом;

- были разглашены сведения, составляющие охраняемую законом тайну;

- причинен ущерб не при исполнении работником трудовых обязанностей;

- ответственность установлена трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером.

Для учета расчетов с работником используется счет 73.02 «Расчеты по возмещению материального ущерба» (план счетов 1С).

При выявлении виновного лица отнесение недостачи на него производится на дату (пп. 8 п. 7 ст. 272 НК РФ):

- признания виновным лицом ущерба;

- вступления в силу решения суда о взыскании суммы ущерба.

Размер ущерба, исчисляется исходя из рыночных цен, но не может быть ниже стоимости имущества по данным бухгалтерского учета ().

Разница между фактической и рыночной стоимостью учитывается в:

- БУ — в составе прочих доходов (п. 16 ПБУ 9/99);

- НУ — в составе внереализационных доходов (п. 3 ст. 250 НК РФ, пп. 4 п. 4 ст. 271 НК РФ).

Учет в 1С

Отнесите недостачу за счет виновного лица документом Операция, введенная вручную вид операции Операция через раздел Операции – Бухгалтерский учет – Операции, введенные вручную.

В документе укажите:

от — дата письменного признания виновным лицом ущерба;

Списание недостачи на виновное лицо по фактической (балансовой) стоимости товаров:

-

Дебет

Субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица, с которого подлежит взысканию сумма недостачи;

— 73.02 «Расчеты по возмещению материального ущерба»;

- Кредит — «Недостачи и потери от порчи ценностей»;

- Сумма — 16 000 фактическая (балансовая) стоимость недостачи;

Списание разницы между фактической и рыночной стоимостью товара на виновное лицо:

-

Дебет

субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица, с которого подлежит взысканию сумма недостачи;

— 73.02 «Расчеты по возмещению материального ущерба»;

- Кредит — 91.01 «Прочие доходы»;

- Субконто — статья прочих расходов и доходов, Вид статьи — Возмещение убытков к получению (уплате);

- Сумма — 2 000, разница между балансовой и рыночной стоимостью товара.

Декларация по налогу на прибыль

В декларации по налогу на прибыль разница между балансовой и рыночной стоимостью отражается в составе внереализационных доходов: PDF

Лист 02 Приложение N 1 стр. 100.

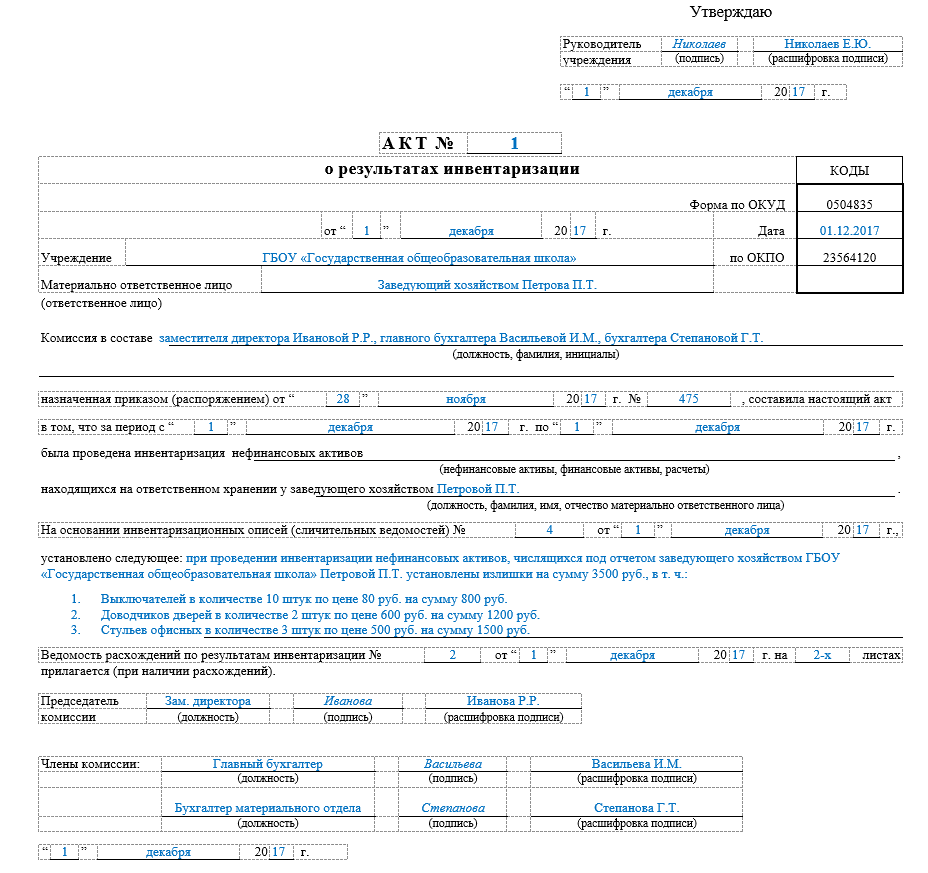

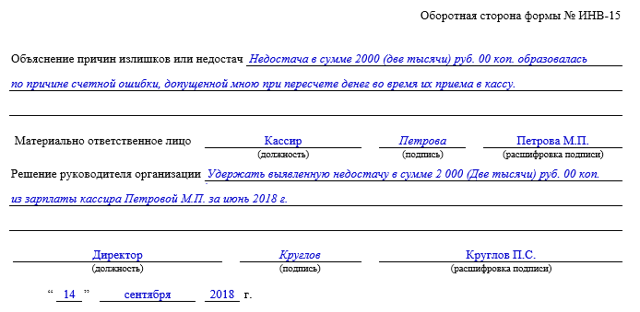

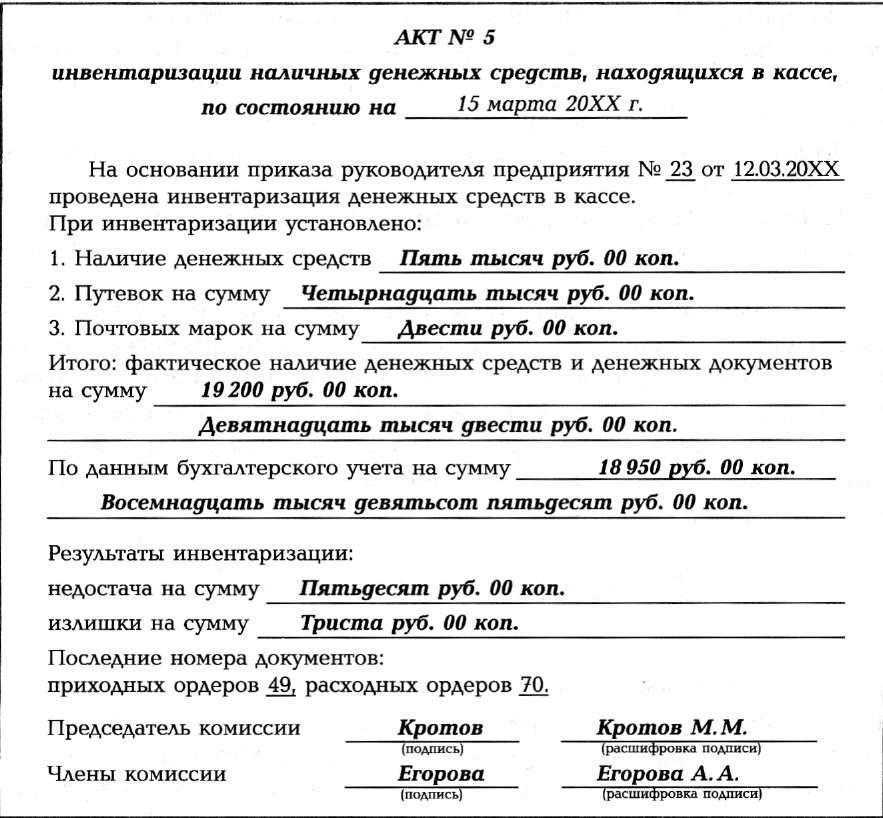

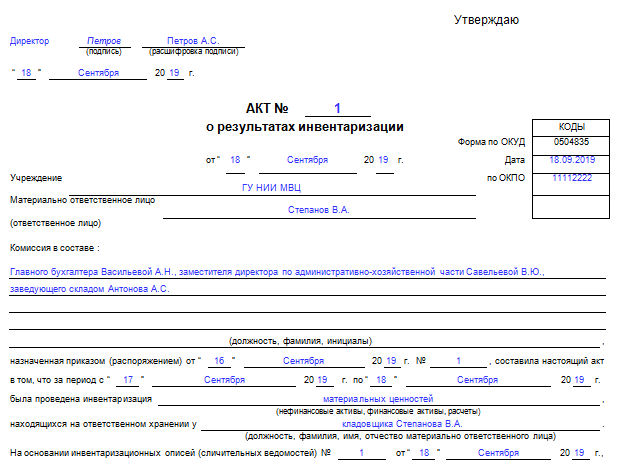

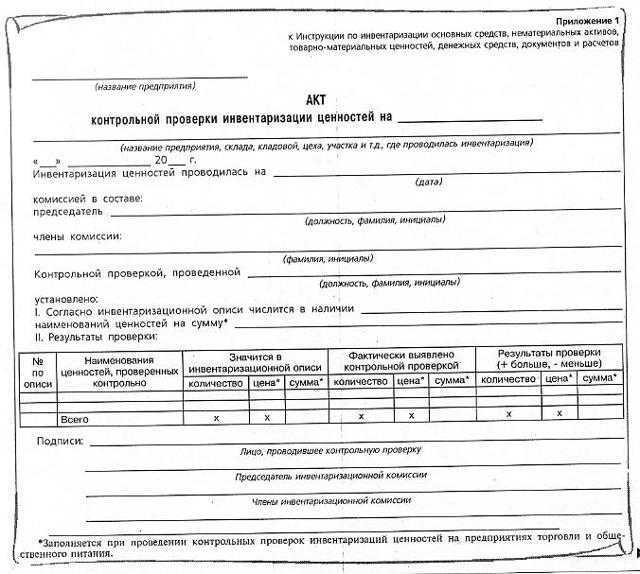

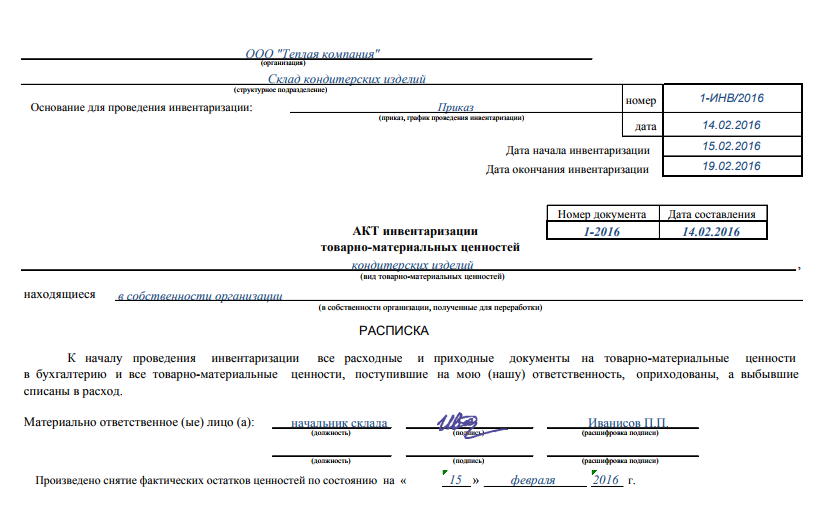

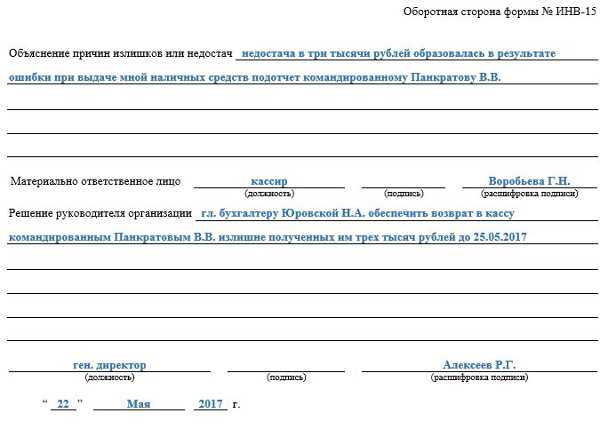

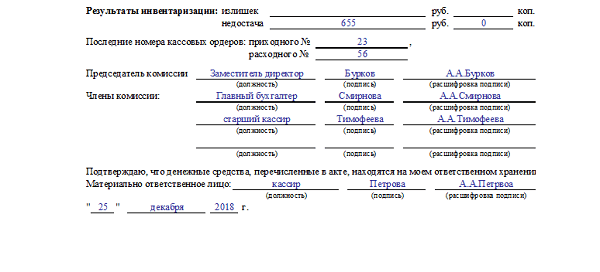

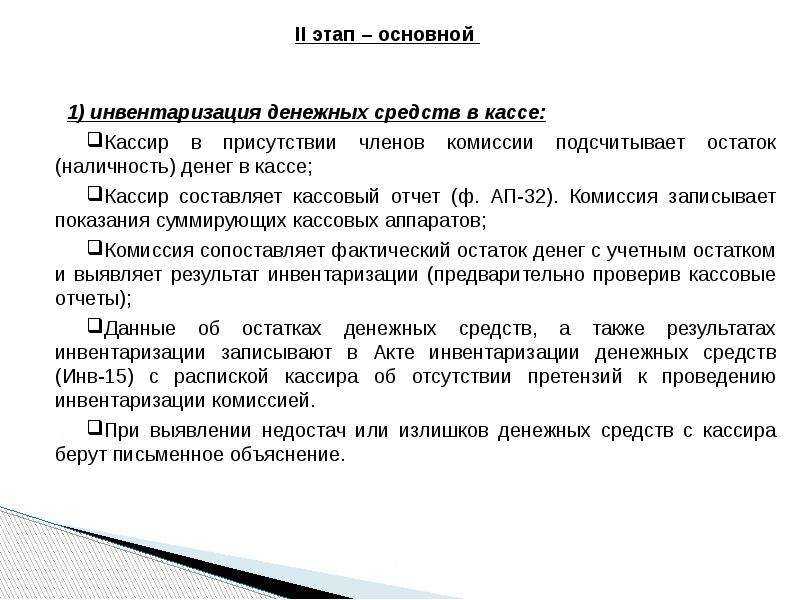

Составление акта инвентаризации

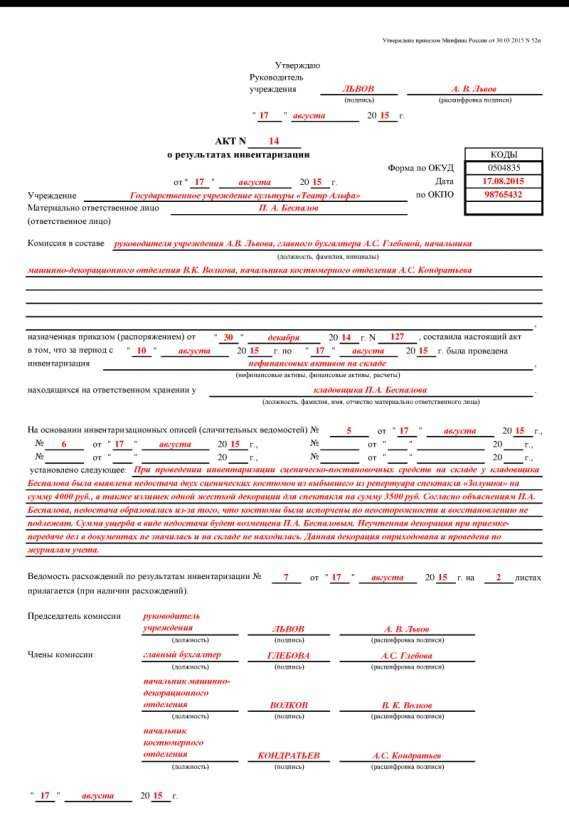

Ход и результаты инвентаризации кассы фиксируются в специальном акте инвентаризации наличных денежных средств. Опять же в данных целях организация может использовать либо самостоятельно утвержденную форму акта, либо унифицированную форму № ИНВ-15, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Непосредственно перед началом инвентаризации материально ответственное лицо (кассир) должно расписаться в данном акте о том, что все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие в кассу, были оприходованы, а выбывшие – списаны в расход.

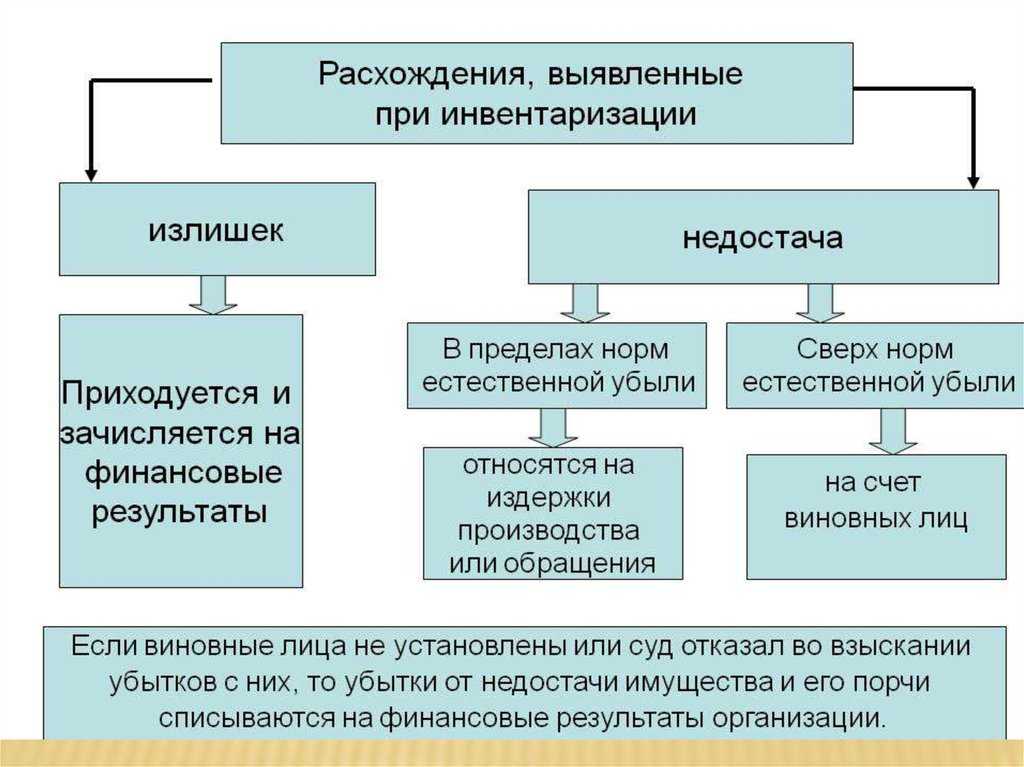

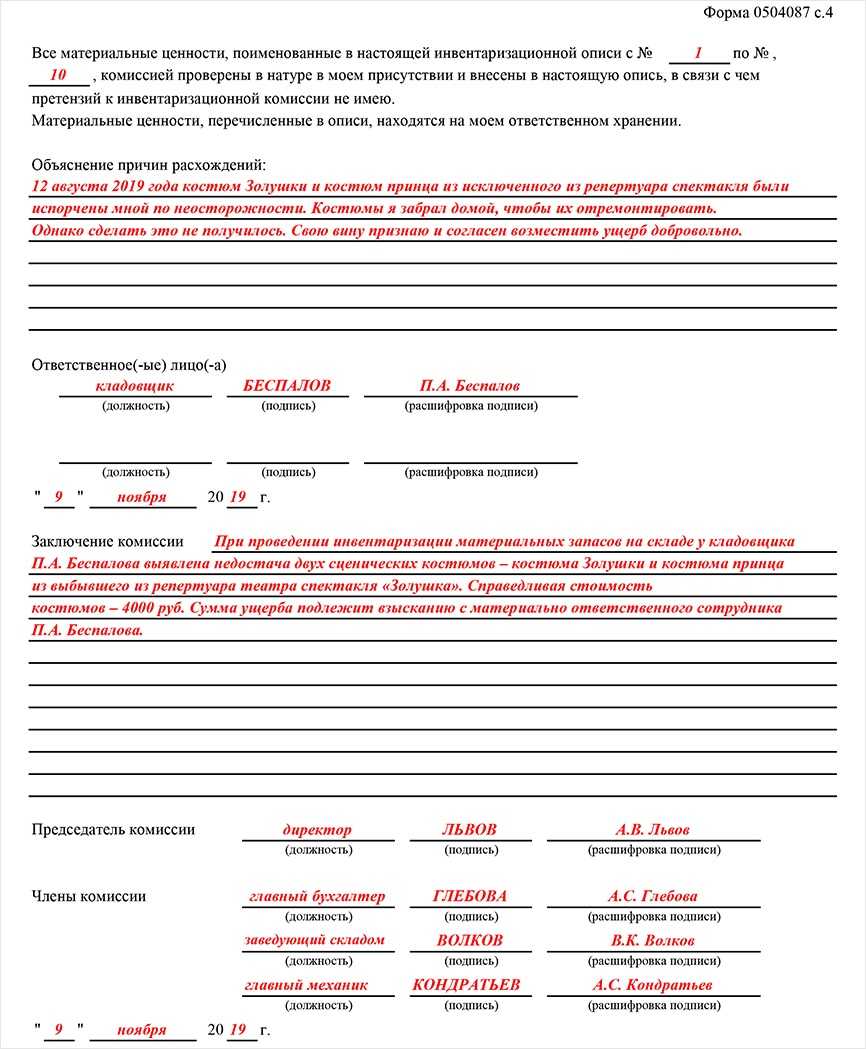

В акте указывается фактическое количество выявленных денежных средств, сумма которых отражается цифрами с обязательной расшифровкой прописью. Также указывается результат инвентаризации: излишек или недостача денежных средств с точным указанием соответствующей суммы.

Также в акте должны быть указаны последние номера кассовых ордеров – как приходного, так и расходного. Председатель инвентаризационной комиссии визирует эти приходные и расходные ордера с указанием «до инвентаризации на «__» (дата)», что должно служить бухгалтерии основанием для определения остатков денег к началу инвентаризации по учетным данным (п. 2.4 Методических указаний).

Далее в акте проставляются подписи (с расшифровкой) председателя и членов инвентаризационной комиссии. В конце акта материально ответственное лицо (кассир) должно подтвердить (расписаться), что денежные средства, перечисленные в акте, находятся на его ответственном хранении.

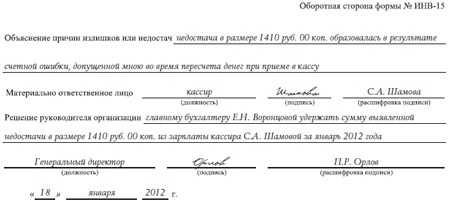

Если в ходе инвентаризации была выявлена недостача или излишек денег, то на оборотной стороне акта разъясняются причины их образования (ошибки, виновные действия главбуха и т.д.). Кроме того, здесь же указывается и решение руководителя по итогам инвентаризации (например, дается распоряжение кассиру обеспечить возврат в кассу недостающей суммы или списать недостачу за счет средств организации).

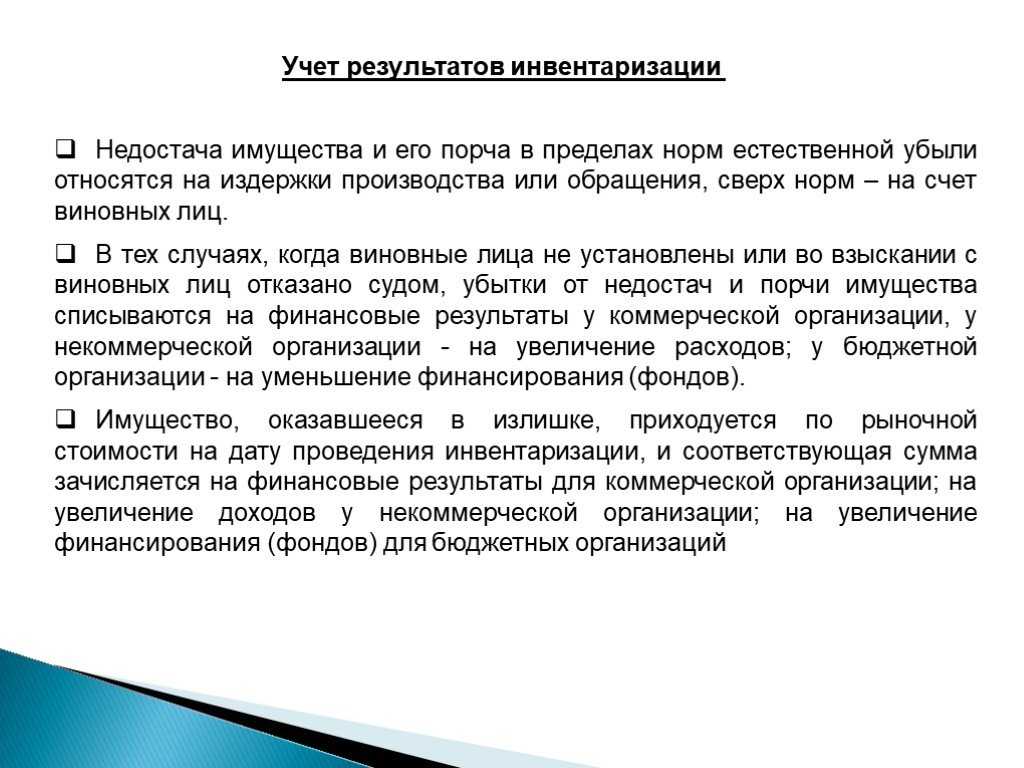

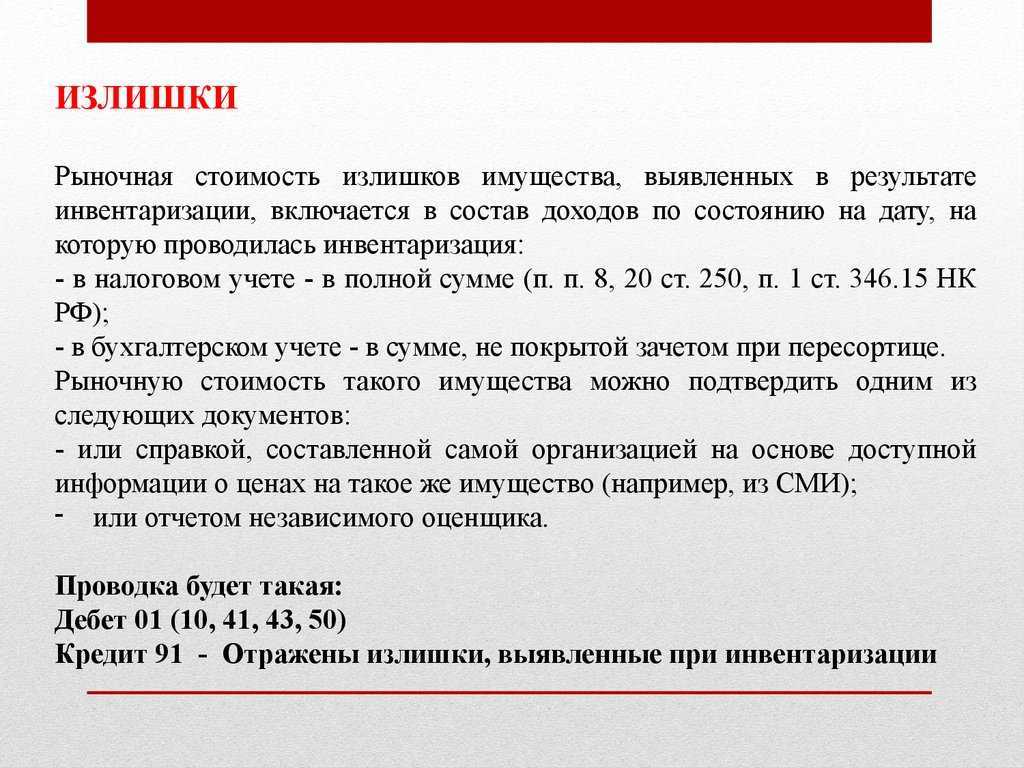

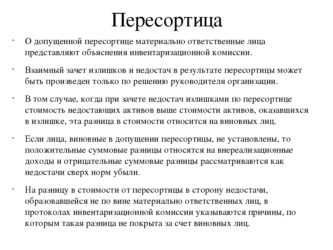

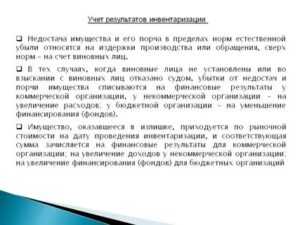

Если по итогам инвентаризации кассы был выявлен излишек денежных средств, такой излишек подлежат оприходованию и зачислению на финансовые результаты у организации в составе прочих доходов. Излишек признают внереализационным доходом на дату оформления результатов инвентаризации (п. 20 ст. 250 НК РФ).

Недостача же денежных средств в кассе относится на виновных лиц и может быть включена во внереализационные расходы. Если виновник установлен, руководитель организации может принять решение о взыскании недостачи с виновного материально ответственного лица. Недостача в таких ситуациях может быть погашена путем удержания средств из зарплаты работника либо же внесения работников средств в кассу организации.

Компенсируемая таким образом денежная сумма должна быть включена в состав внереализационных доходов на дату ее признания должником (п. 3 ст. 250 НК РФ). Но если организация при установлении виновника недостачи отказывается взыскивать с него спорную сумму, то недостачу нельзя уже признать в составе расходов.

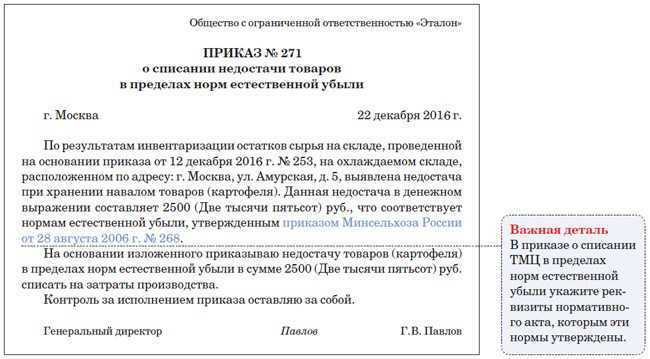

Если виновники недостачи не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи списываются на издержки производства и обращения в состав прочих расходов. Причем в документах, представляемых для оформления списания недостачи, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц (п. 5.1 Методических рекомендаций).

И при списании недостачи в расходы (при отсутствии виновных лиц), и при взыскании недостачи за счет виновного лица руководитель организации издает отдельный приказ в произвольной форме. В первом случае – это приказ об удержании из зарплаты сотрудника выявленной при инвентаризации кассы недостачи. Во втором – приказ о списании недостачи. Что касается кассовой книги, то в ней недостача может быть отображена следующим образом: в первой графе указываются реквизиты акта инвентаризации, во второй – прописывается значение «недостача», в третьей – ставится номер корреспондирующего счета «94», в пятой – сумма недостачи, а четвертая графа не заполняется.

Порядок внесения соответствующей записи в кассовую книгу законодательно не урегулирован. Однако основанием для внесения записи всегда является именно акт инвентаризации, а не приказ руководителя о списании/взыскании денежных средств. Поэтому запись в кассовую книгу необходимо вносить по окончании инвентаризации кассы, не дожидаясь итогов расследования причин и обстоятельств образования недостачи.

Порядок взыскания недостачи

- Обнаружение денежного несоответствия в кассе и в бумагах.

- Запрос объяснительной у кассира. В случае непредоставления или прямого отказа от ее составления – написание специального акта с подписью двух свидетелей.

- Издание руководством Приказа (распоряжения) о возмещении недостачи.

- У согласного на добровольное возмещение кассира сумму недостачи спишут с ближайшей зарплаты либо он сам внесет деньги в кассу. Можно договориться о рассрочке.

- При отказе кассира от возмещения или если сумма велика, руководство обращается в суд.

ОБРАТИТЕ ВНИМАНИЕ! Работодатель может, рассмотрев обстоятельства и объяснение кассира, совсем отказаться от требования возмещения на любом этапе, частично или в полном объеме

Порядок возмещения недостачи

Если работник, у которого выявлена недостача, соглашается с возмещением ущерба, денежные средства вычитаются из его заработной платы единовременно или по частям. Убытки возмещаются работником в пределах среднемесячного заработка. Если с ним заключен договор о полной материальной ответственности, ущерб может быть возмещен в полном размере.

Из зарплаты единовременно может быть удержано не более 20 процентов, если имеется исполнительный лист — 50 процентов.

Если работник отказывается от добровольного возмещения ущерба, комиссия устанавливает его причастность к факту содеянного, составляется акт отказа от погашения долга, который направляется руководителю. Последний издает приказ об удержании денег из зарплаты виновного, и бухгалтерия может производить необходимые вычеты.

Важно учитывать, что ущерб может быть возмещен во внесудебном порядке, только если не истек месячный срок с момента окончательного установления его размера. В противном случае взыскание возможно только через суд