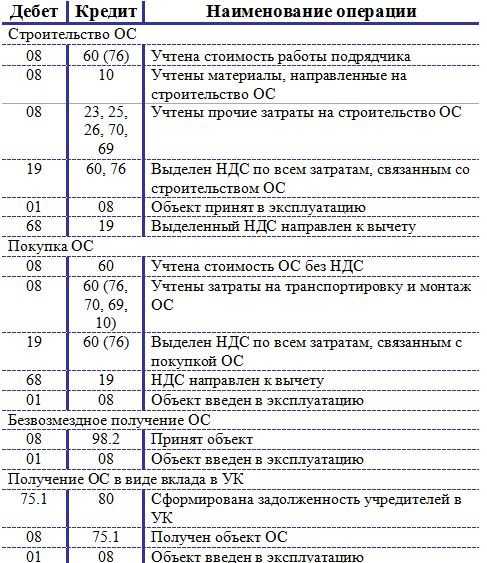

Условия для переквалификации ОС

Каким образом поступать в подобных случаях (когда по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухучета не установлены способы ведения бухгалтерского учета), прописано в п. 7.1 ПБУ 1/2008 «Учетная политика организации», введенном Приказом Минфина РФ от 28.04.2017 № 69н.

Итак, организация самостоятельно разрабатывает соответствующий способ ведения бухучета, исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами. Для этих целей следует последовательно использовать следующие документы:

-

международные стандарты финансовой отчетности;

-

положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

-

рекомендации в области бухгалтерского учета.

По международным стандартам активы, классифицированные как внеоборотные, реклассифицируются в оборотные активы в момент, когда они удовлетворяют критериям классификации в качестве активов, предназначенных для продажи в соответствии с МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность».

Основное правило такое:

Организация должна классифицировать внеоборотный актив (или выбывающую группу) как предназначенный для продажи, если его балансовая стоимость будет возмещена в основном за счет продажи, а не посредством продолжающегося использования.

Для этого актив (или выбывающая группа) должен быть в наличии для немедленной продажи в его текущем состоянии исключительно на условиях обычных и общепринятых при продаже таких активов, и его продажа должна быть высоковероятной. Продажа считается высоковероятной при следующих обстоятельствах:

-

за реализацию плана по продаже актива взялось руководство соответствующего уровня;

-

принимаются активные меры по поиску покупателя и выполнению плана;

-

активно ведутся действия по продаже актива по цене, которая является обоснованной в сравнении с его текущей справедливой стоимостью;

-

ожидается, что продажа будет закончена в течение одного года с даты реклассификации ОС в оборотный актив. Под влиянием событий или обстоятельств, не контролируемых организацией, период завершения продажи может превысить годичный срок при условии, что план по продаже актива остается в силе;

-

действия по выполнению плана по продаже указывают на то, что значительные изменения в плане или его отмена маловероятны;

-

вероятность одобрения сделки акционерами (если таковая требуется в соответствующей юрисдикции) высока.

Таким образом, основное средство, в отношении которого принято решение о его продаже, переквалифицируется в оборотный актив в том случае, если оно имеется в наличии для немедленной продажи в его текущем состоянии, продажа запланирована на обычных и общепринятых условиях и таковая (продажа) высоковероятна. Как следствие, амортизировать подобный внеоборотный актив, пока он классифицируется как предназначенный для продажи, не нужно (п. 25 МСФО (IFRS) 5). Начисление амортизации прекращается с первого числа месяца, следующего за месяцем переквалификации объекта ОС.

Обратите внимание

Проектом ФСБУ «Основные средства» предусмотрено, что данный стандарт не подлежит применению в отношении объектов, использование которых прекращено и возобновление использования которых не предполагается в связи с принятием решения об их продаже. В случае изменения способа получения экономических выгод от ранее признанного основного средства так, что оно больше не характеризуется совокупностью признаков для его учета в качестве ОС, организация должна переклассифицировать его в другой соответствующий актив.

Согласно проекту ФСБУ «Запасы» именно этот стандарт нужно будет применять для учета внеоборотных активов (за исключением финансовых активов), использование которых прекращено и возобновление использования которых не предполагается в связи с принятием решения об их продаже (долгосрочные активы к продаже).

Перевод неиспользуемого имущества на консервацию

Консервация – это перевод активов в такое состояние, которое позволит сохранить их в пригодности к эксплуатации через установленное время. Консервации можно подвергать:

- объекты незавершенного строительства – если нет средств на продолжение стройки или в данный момент вкладывать их нецелесообразно;

- как технологические комплексы, так и части целого;

- готовые основные средства – если их не планируется использовать в течение минимум 3 месяцев.

ВАЖНО! Такую процедуру можно выполнять на основании п. 23 ПБУ 6/01 «Учет основных средств» и п

3 ст. 256 НК РФ.

Процедура консервации

Перевод на консервацию делается согласно решению руководства предприятия или, если имущество государственное, соответствующим постановлением министерства.

Порядок процедуры консервации и расконсервации принимается внутренним решением руководства конкретной организации и фиксируется локальным нормативным актом. Должен быть составлен и подписан акт о переводе объекта основных средств на консервацию (типовой формы нет, ее нужно утвердить). Акт подписывается комиссией, которую руководство учредило приказом. В акте нужно в обязательном порядке отразить:

- наименование неиспользуемого актива;

- его инвентарный номер;

- первоначальную стоимость, по которой ОС принято на баланс;

- сумму амортизации, которую на него уже успели начислить;

- причины консервации;

- срок будущей расконсервации;

- подписи членов комиссии.

Бухучет законсервированного ОС

Расходы на содержание неиспользуемых основных средств, в том числе и переведенных на консервацию, относятся к прочим, их следует отражать на счете 91 «Прочие расходы».

Когда утрачивается амортизация

На неиспользуемое имущество временно не нужно начислять амортизацию, если выполняется одно из условий:

- если консервация оформлена более чем на 3 месяца;

- ремонт (восстановление) рассчитано дольше чем на год;

- модернизация (реконструкция) будет проводиться дольше чем 12 месяцев;

- имущество передано по договору безвозмездного пользования (это уже не консервация).

Если временный простой меньше, экономически не обоснован либо его не оформляют как консервацию, амортизация начисляется обычным порядком.

При консервации срок полезной эксплуатации основного средства увеличивается на тот период, пока оно не использовалось.

ОБРАТИТЕ ВНИМАНИЕ! Если законсервировано было не все ОС, а только его часть, при этом остальные части продолжают принимать участие в деятельности предприятия, амортизация не начисляется на все ОС, хотя оно и значится на балансе как единое целое. Например, в эксплуатируемом здании закрывают один этаж под ремонт, остальные продолжают функционировать

Налоговый учет консервации

Налоги платятся с тех средств, которые применяются для извлечения дохода. С одной стороны, ОС продолжают находиться на балансе и являться имуществом предприятия. С другой, вследствие простоя они прямо не применяются для извлечения экономической выгоды.

Если на неиспользуемое основное средство продолжает начисляться амортизация, она может быть учтена для снижения налоговой базы по налогу на прибыль (п. 1 ст. 252 НК РФ), поскольку эти расходы:

- экономически обоснованы;

- подтверждены документально;

- направлены на будущее получение дохода (ведь актив позже будет расконсервирован).

Как только расконсервирование произошло, амортизация должна начисляться так, как это делалось раньше, до начала простоя.

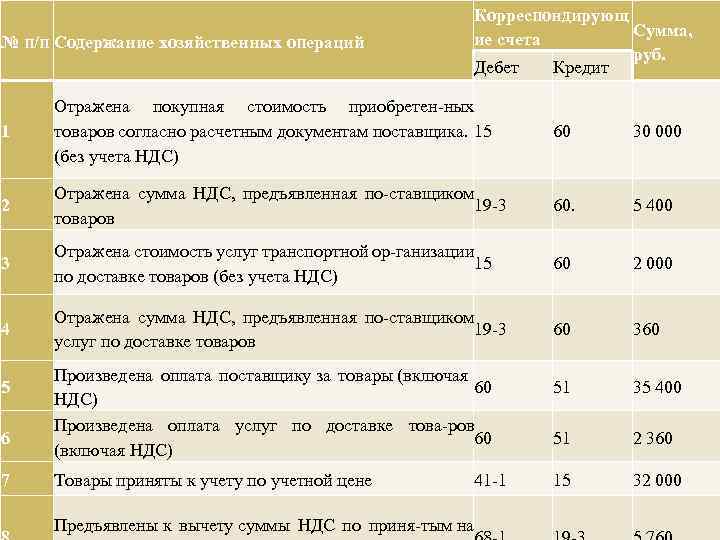

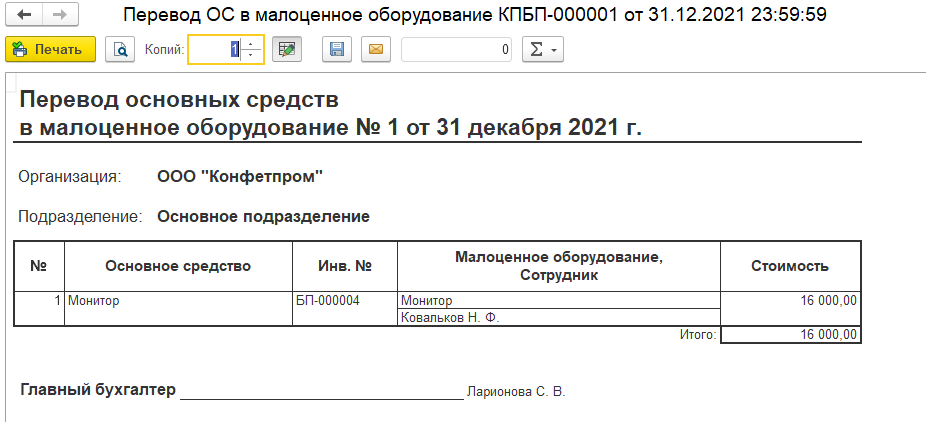

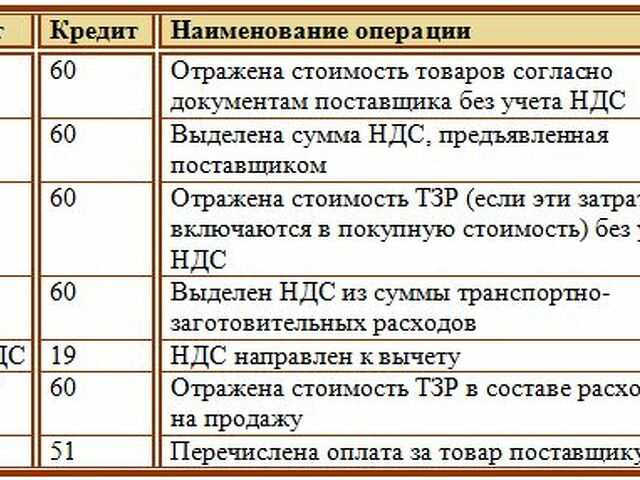

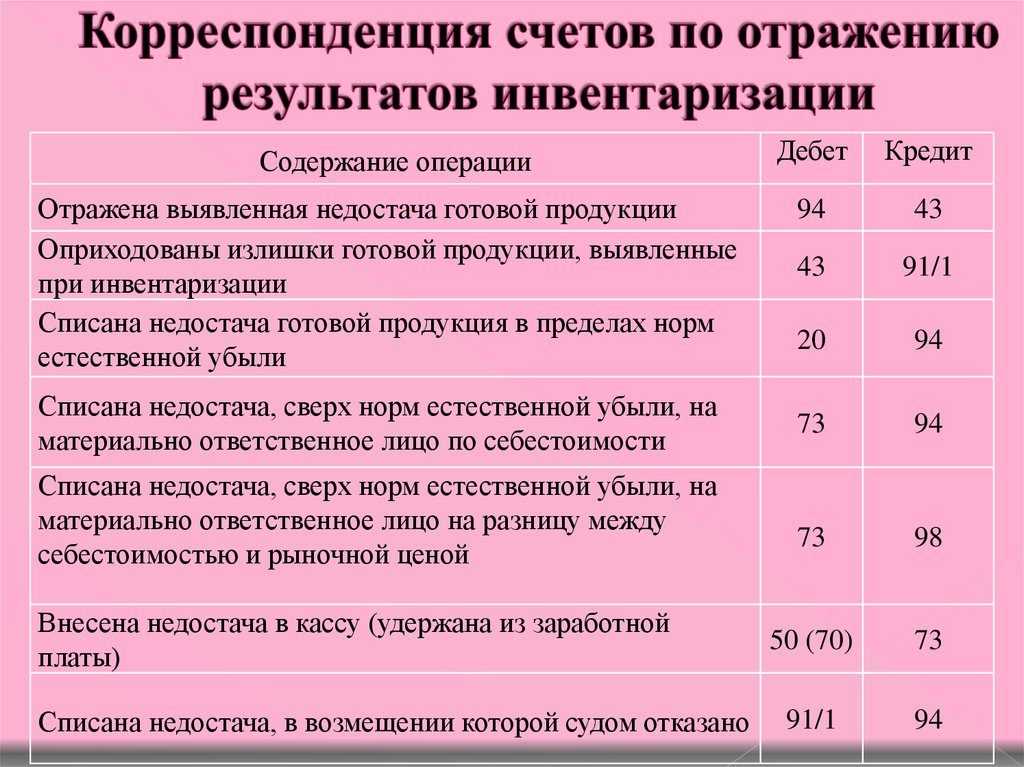

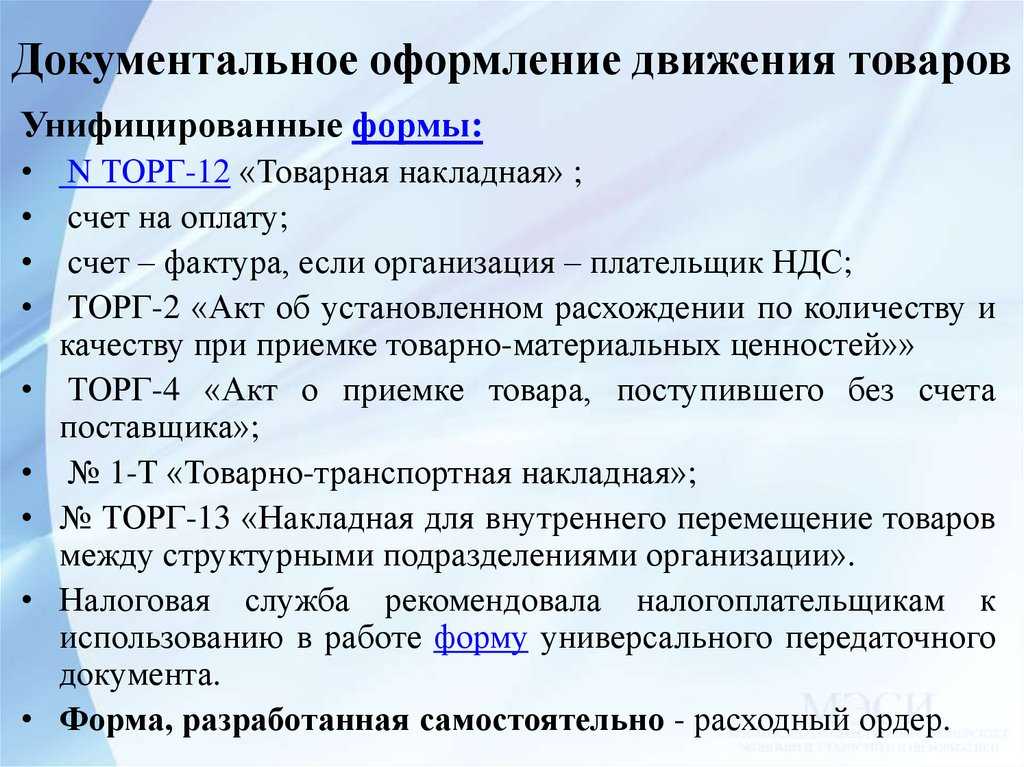

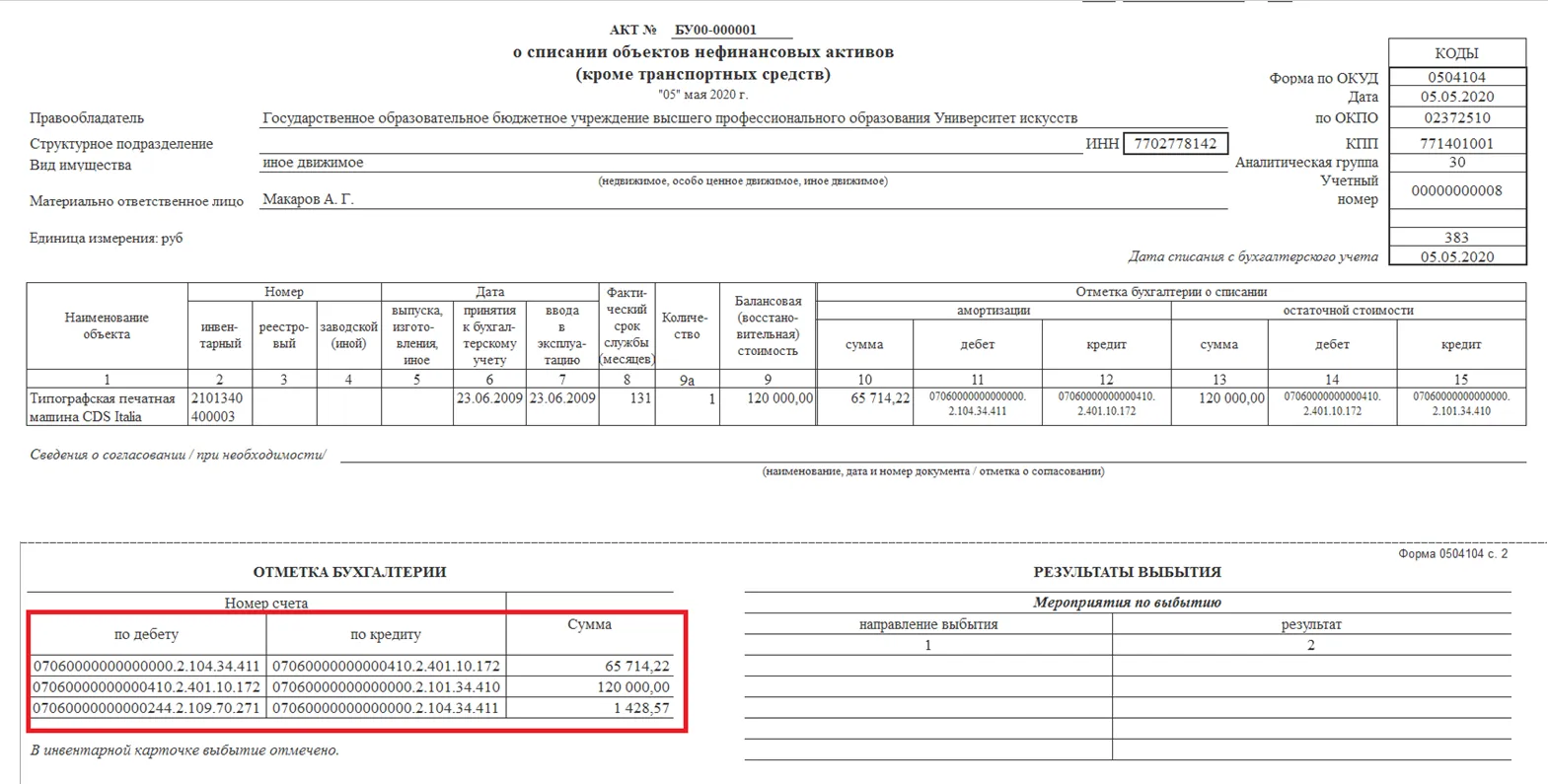

Перевод ос в мз бюджет проводки

В бюджетном учреждении бензопила STIHL стоимостью 13 490 руб. оприходована на счет 101 00 как основное средство. Как перенести ее на счет 105 00, если в учетной политике установлено, что бензопилы относятся к материальным запасам?

Порядок исправления ошибок в учете определен в п. 18 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), и в разд. V СГС «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н.

Порядок признания ошибки (ошибка отчетного года или прошлых лет) описан в п. 14 методических рекомендаций по применению СГС «Учетная политика, оценочные значения и ошибки», доведенных письмом Минфина России от 31.08.2018 № 02-06-07/62480 (далее – Методические рекомендации). Правила исправления ошибки отчетного года разъяснены в п. 16, а прошлых лет – в п. 17 Методических рекомендаций.

Если бензопила оплачена и ошибочно оприходована в состав основных средств в текущем году, помимо операций с нефинансовыми активами следует исправить кассовый расход, направив уведомление (ф. 0531852) в орган казначейства (п. 16 порядка, утв. приказом Казначейства России от 19.07.2013 № 11н).

Если бензопила ошибочно оприходована в состав основных средств в предыдущие годы, кассовые расходы скорректировать нельзя. Для исправления ошибки применяются специальные счета:

Чтобы было видно, что это именно исправление ошибки прошлых лет, каждый счет, показатели по которому корректируются, должен отражаться в корреспонденции с одним из приведенных специальных счетов (401 18, 401 19, 401 28, 401 29, 304 84, 304 94, 304 86, 304 96). Необходимо выбирать тот счет, который затрагивался в год совершения ошибки. Если операция влияла на расчеты, необходимо исправить расчеты, если на финансовый результат, – корректировать его. Пример по исправлению ошибок прошлых лет приведен в п. 17 Методических рекомендаций.

Инструкции по ведению учета не содержат бухгалтерских записей по исправлению ошибок прошлых лет, поэтому их необходимо согласовать в порядке, предусмотренном п. 4 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н.

По общему правилу закупка для нужд бюджетных учреждений отражается по виду расходов 244 «Прочая закупка товаров, работ и услуг» (п. 51.2.4.4. порядка, утв. приказом Минфина России от 08.06.2018 № 132н).

В разрядах 5 – 17 счетов 0 101 00 000, 0 104 00 000 и 0 401 20 270 ставятся нули (п. 2.1 Инструкции № 174н).

Исправление ошибок, допущенных в текущем году, может отражаться записями:

Дебет КРБ (КПС 000) Х 101 34 310 Кредит КРБ (КПС 244) Х 106 31 310 (красное сторно) – аннулировано принятие бензопилы в состав основных средств;

Дебет КРБ (КПС 244) Х 109 ХХ 271 Кредит КРБ (КПС 000) Х 104 34 411 (красное сторно) – скорректирована начисленная в размере 100% амортизация;

Дебет КРБ (КПС 000) Х 105 36 346 Кредит КРБ (КПС 244) Х 302 34 73Х – сделана дополнительная исправительная проводка по поступлению материальных запасов;

Дебет КРБ (КПС 244) Х 302 31 83Х Кредит КИФ (КПС 000) Х 201 11 610, забалансовый счет 18 (КОСГУ 310) (красное сторно) – скорректирован кассовый расход за основные средства;

Дебет КРБ (КПС 244) Х 302 34 83Х Кредит КИФ (КПС 000) Х 201 11 610, забалансовый счет 18 (КОСГУ 346) – сделана дополнительная исправительная проводка по оплате за материальные запасы.

Исправление ошибок, допущенных в прошлом году (иные годы, предшествующие отчетному), в текущем году может быть отражено записями:

Дебет КРБ (КПС 244) Х 304 86 832 (Х 304 96 832) Кредит КРБ (КПС 244) Х 106 31 310 (красное сторно) – аннулировано списание вложений в целях принятия бензопилы в состав основных средств;

Дебет КРБ (КПС 000) Х 101 34 310 Кредит КРБ (КПС 244) Х 304 86 732 (Х 304 96 732) (красное сторно) – аннулировано принятие бензопилы в состав основных средств;

Дебет гКБК Х 401 28 271 (Х 401 29 271) Кредит КРБ (КПС 000) Х 104 34 411 (красное сторно) – скорректирована начисленная в размере 100% амортизация;

Дебет КРБ (КПС 000) Х 105 36 346 Кредит КРБ (КПС 244) Х 304 86 732 (Х 304 96 732) – сделана дополнительная исправительная проводка по поступлению материальных запасов.

В разрядах 24 – 26 номера счета 304 96 (304 86) указывается подстатья КОСГУ в зависимости от типа учреждения (731 – казенным учреждением, 732 – бюджетным, автономным учреждением).

Обратите внимание, не нужно специально оговаривать в учетной политике отнесение бензомоторных пил к материальным запасам, поскольку это прямо установлено п. 99 Инструкции 157н

В учетную политику включаются только те положения, которые не определены в инструкциях или для которых предлагается выбор из нескольких вариантов.

Вовлечение неиспользуемого имущества в оборот

Государство особенно строго относится к неиспользуемому имуществу, находящемуся в коммунальной собственности. Перечень его утверждается правительством, а далее вовлекается в хозяйственный оборот согласно соответствующему указу. Основные пути вовлечения:

- продажа на аукционе, где начальная цена будет базовой величиной, установленной законодательно;

- передача в бесплатное пользование индивидуальным предпринимателям или частным юрлицам;

- передача в безвозмездное пользование;

- иное использование, не противоречащее закону.

Безвозмездно, но не бесконтрольно

Передача ненужных государству объектов частным инвесторам происходит не просто так, а на основании конкретного инвестиционного проекта. Если предприниматель готов вложить деньги в неиспользуемый объект (чаще всего это недвижимость), этот процесс строго регламентируется и контролируется. Инвестор должен доказать, что данному объекту будет действительно дано целевое применение, предоставив проект (бизнес-план). В случае удачи получится обоюдная выгода:

- вместо пустующих зданий и сооружений появятся полезные функционирующие объекты;

- на них будут востребованы новые рабочие места, которые принесут доходы и предпринимателю, и в бюджет;

- при выполнении всех условий объект потом переходит в собственность вложившего в него средства инвестора.

Продажа с аукциона

Аукционные торги по неиспользуемому имуществу как средство вовлечения его в оборот применяются наиболее часто.

С предметами и оборудованием все ясно – они просто переходят в собственность нового владельца, который планирует их использовать. Если же продается недвижимость, то земельный участок, на котором она расположена, чаще всего отдается в аренду. О торгах заранее объявляется в СМИ, на специализированных площадках и изданиях, подаются заявки на участие, и аукцион проводится среди заявителей.

Если лот никто не приобрел, могут приниматься следующие меры:

- стоимость снижается на 20%;

- после вторых нерезультативных торгов – еще на 50%;

- максимальное понижение – до 80% от начальной цены.

Новый владелец должен внести деньги в установленный срок, иначе результаты торгов будут аннулированы.

Если объект совершенно нерентабелен

Если вновь ввести в оборот неиспользуемое имущество не представляется целесообразным, его следует утилизировать, чтобы хранение не занимало экономически неоправданные ресурсы.

Если ОС не требуется ни инвестору, ни собственнику, нужно освободить место для нового. В отношении недвижимости это означает снос.

Оценка актива при переклассификации ОС

В соответствии с п. 15 МСФО (IFRS) 5 организация должна оценивать внеоборотный актив, классифицированный как предназначенный для продажи, по балансовой стоимости или справедливой стоимости за вычетом затрат на продажу (выбирается наименьшая величина). Для знания того, что следует понимать под этими стоимостями, следует ориентироваться на следующие определения из МСФО (IAS) 16 «Основные средства».

|

Термин |

Определение |

|

Балансовая стоимость |

Сумма, в которой актив признается после вычета сумм накопленной амортизации и накопленных убытков от его обесценения |

|

Убыток от обесценения |

Сумма, на которую балансовая стоимость актива превышает его возмещаемую сумму |

|

Возмещаемая сумма |

Большее из двух значений: справедливая стоимость актива за вычетом затрат на продажу или ценность его использования |

|

Справедливая стоимость |

Цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки |

В то же время в проекте ФСБУ «Запасы» указано: себестоимостью долгосрочных активов к продаже на момент переклассификации соответствующих внеоборотных активов считается балансовая стоимость переклассифицированных внеоборотных активов.

С учетом изложенного и положений ПБУ 6/01 внеоборотный актив, классифицированный как предназначенный для продажи, можно оценивать по балансовой стоимости, которая представляет собой первоначальную стоимость или текущую (восстановительную) стоимость (в случае проведения переоценки) ОС за минусом суммы накопленной амортизации.

После переквалификации внеоборотного актива может быть проведена его оценка с целью доведения его стоимости до чистой стоимости продажи (справедливая стоимость минус затраты на продажу). Это предусмотрено и ПБУ 5/01, и проектом ФСБУ «Запасы».

|

ПБУ 5/01 |

ФСБУ «Запасы» |

|

Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью МПЗ, если последняя выше текущей рыночной стоимости |

Если сформированная в бухгалтерском учете стоимость запасов превышает их чистую стоимость продажи, запасы уцениваются до чистой стоимости продажи. Признаками возможного превышения текущей стоимости запасов над их чистой стоимостью продажи являются среди прочего: – моральное устаревание запасов; – потеря ими своих первоначальных качеств; – снижение их рыночной стоимости; – сужение рынков сбыта запасов и др. Если чистая стоимость продажи ранее уцененных запасов повышается, такие запасы дооцениваются до их чистой стоимости продажи, но не выше их себестоимости (только в пределах ранее признанной уценки) |

Таким образом, при необходимости стоимость долгосрочного актива к продаже может быть оценена на отчетную дату с учетом чистой стоимости продажи, разница в виде превышения фактической себестоимости над чистой стоимостью продажи – это резерв по снижение стоимости материальных ценностей, формируемый за счет финансовых результатов. В бухгалтерском учете в данном случае делается запись по дебету счета 91 «Прочие доходы и расходы», субсчет 91‑2 «Прочие расходы» в корреспонденции с кредитом счета 14 «Резерв под снижение стоимости материальных ценностей».

Психологический аспект неиспользуемого оборудования

Одной из основных причин неиспользуемого оборудования является недостаток информации о возможностях и преимуществах использования данного оборудования. Сотрудники не всегда осведомлены о том, какое оборудование имеется в наличии и как его правильно применять для решения производственных задач. Это может быть связано с недостатком обучения и отсутствием коммуникации между сотрудниками и руководством.

Неиспользуемое оборудование влияет на психическое состояние сотрудников и создает ощущение неопределенности и ненужности. Сотрудники, зная о наличии неиспользуемого оборудования, начинают сомневаться в правильности своих действий и ставить под сомнение свою профессиональную ценность. Это может привести к снижению мотивации и проблемам с самооценкой.

Осознание необходимости использования неиспользуемого оборудования играет важную роль в формировании положительной рабочей атмосферы. Руководство предприятия должно информировать сотрудников о наличии такого оборудования, о его преимуществах и возможностях применения. Также следует организовывать обучение и практические занятия для более эффективного использования неиспользуемого оборудования, учитывая индивидуальные потребности и возможности каждого сотрудника.

В итоге, психологический аспект неиспользуемого оборудования имеет значительное влияние на эффективность производства и работу коллектива

Поэтому, важно осуществлять всестороннюю работу по информированию, обучению и организации использования неиспользуемого оборудования для достижения более высоких показателей производства и улучшения психологического климата на предприятии

А нужно ли вообще переводить? Альтернативный взгляд на проблему

Перевод основных средств в товары нужен организации, в первую очередь, для экономии по налогу на имущество. Но в этом случае прекращается начисление амортизации, т. е. увеличивается база по налогу на прибыль.

Пример

Организация приобрела основное средство со сроком полезного использования 10 лет и первоначальной стоимостью 120 000 руб. В учетной политике для целей бухгалтерского и налогового учета предусмотрен линейный метод начисления амортизации.

В месяц по данному объекту будет начисляться амортизация в сумме 1000 руб. (120 000 руб. / (10 лет × 12 мес.)).

Налоговая база по налогу на имущество за первый год использования составит: (120 000 + 119 000 + 118 000 + 117 000 + 116 000 + 115 000 + 114 000 + 113 000 + 112 000 + 111 000 + 110 000 + 109 000 + 108 000) / 13 = 114 000 руб.

Налог на имущество за год составит

НИ = 114 000 × 2,2% = 2508 руб.

С другой стороны, за этот же период была начислена и включена в затраты амортизация в сумме 12 000 руб. (1000 руб. × 12 мес.). Это привело к снижению суммы налога на прибыль:

НП = 12 000 руб. × 20% = 2400 руб.

Подробно о расчете налога на имущество читайте в материале «Налог на имущество за год – как произвести расчет?».

Как видно из примера, суммы экономии по налогу на прибыль и затрат по налогу на имущество в данном случае практически одинаковы.

Если же срок полезного использования будет меньше 10 лет, то ОС будет амортизироваться быстрее, и перевод в товары станет невыгодным. А вот при длительных сроках использования и относительно небольшой месячной амортизации экономия по прибыли будет меньше затрат по налогу на имущество. Следовательно, в этом случае рассмотреть вариант перевода в товары будет целесообразно. Это что касается недвижимости.

Если речь о движимом имуществе, то вопрос о переводе ОС в товары сейчас вообще не актуален, так как налогом на имущество оно и так не облагается.

ВАЖНО! Если вы решили, что перевод в товары для вас невыгоден, то следует иметь в виду, что налоговые органы могут не принять в качестве расходов амортизацию по неиспользуемым основным средствам. Поэтому в данном случае будет необходимо иметь подтверждение того, что до момента продажи ОС использовалось для основной деятельности организации

Как доказать намерения перепродать объект

Если компании удастся доказать, что имущество действительно предназначалось для перепродажи, то суд, скорее всего, признает квалификацию актива в качестве товара правомерной. Практика показывает, что для получения экономии по налогу на имущество компании необходимо запастись внутренними бумагами, подтверждающими намерение перепродать объект.

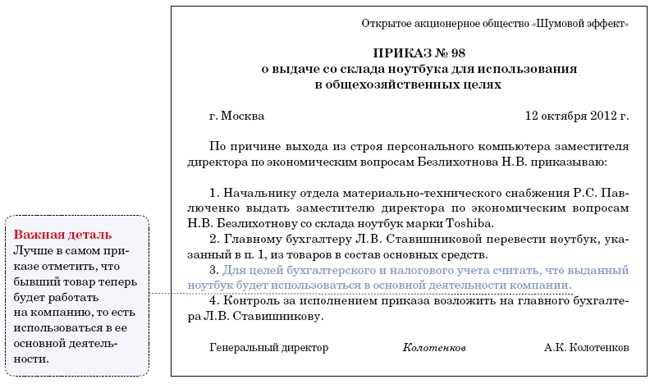

Правомерность перевода имущества из состава основных средств в категорию товаров можно подтвердить с помощью следующих документов:— внутреннего приказа руководителя компании об отсутствии необходимости использования имущества в хозяйственной деятельности, а также о намерении его продать (постановление ФАС Северо-Западного округа от 16.04.10 № А56-26848/2009);— бизнес-проектов, подтверждающих, что общество готовило имущество для продажи, маркетинговые исследования рынка, соответствующие рекламные мероприятия (постановление ФАС Северо-Западного округа от 11.07.11 № А56-44394/2010);— предварительного договора купли-продажи, а также переписки с контрагентом по поводу его заключения (постановление Федерального арбитражного суда Западно-Сибирского округа от 28.06.11 № А70-6665/2010);— иных документов, которые показывают, что налогоплательщик стремился перепродать объект. В частности, осуществлял поиск потенциальных покупателей, а также поддерживал объект в надлежащем состоянии (постановление ФАС Волго-Вятского округа от 14.05.10 № А82-14122/2008-19).

Такого рода документы явились важным аргументом для судей и в других аналогичных спорах (к примеру, постановления ФАС Северо-Кавказского от 24.02.12 № А53-9928/2011 и Западно-Сибирского от 28.06.11 № А70-6665/2010 округов).

Так, ФАС Волго-Вятского округа в постановлении от 21.03.13 № А17-2944/2012 отметил, что из представленной обществом оборотно-сальдовой ведомости по счету 41 следует, что приобретенное недвижимое имущество отражено как товар, предназначенный для перепродажи. В подтверждение намерения о перепродаже имущества компания представила материалы деловой переписки, из которых усматривается стремление покупателей приобрести спорные объекты недвижимости На этом основании суд решил, что спорное имущество не обладало признаками основного средства, так как было предназначено для дальнейшей перепродажи и не использовалось налогоплательщиком в производственной деятельности.

Интересный случай рассмотрел ФАС Северо-Западного округа (постановление от 16.04.10 № А56-26848/2009). В этом деле компания приобрела вертолет, но не стала вводить его в эксплуатацию, в связи с чем генеральный директор общества издал следующий приказ: «До принятия решения о том, будет ли вертолет использоваться в хозяйственной деятельности либо будет реализован (продан) третьим лицам, в эксплуатацию его не вводить и учитывать на счете 08 «Вложения во внеоборотные активы. При проведении анализа дальнейшей правовой судьбы вертолета приоритет следует отдать возможности его реализации (продажи) третьим лицам, поскольку у общества в настоящий момент отсутствует необходимость в использовании вертолета в своей хозяйственной деятельности».

Нюанс в том, что в тот же день компания передала вертолет во временное безвозмездное пользование одной из организаций сроком на один год. Однако суд решил, что при заключении договора безвозмездного пользования намерение перепродать товар не исчезает. Таким образом, организация правомерно учитывала объект в качестве товара, оптимизировав при этом налог на имущество.

На практике встречаются ситуации, когда организация изначально приобретала имущество для перепродажи конкретному покупателю, но в дальнейшем последний от сделки отказался. К примеру, ФАС Северо-Западного округа в постановлении от 16.01.14 № А13-2639/2013 указал, что приобретенный обществом объект был передан покупателю по договору купли-продажи. Впоследствии по инициативе покупателя указанный договор был расторгнут, а имущество возвращено налогоплательщику.

Однако по прошествии двух лет спорное имущество снова было реализовано тому же покупателю. В результате суд пришел к выводу о том, что указанные обстоятельства свидетельствуют о приобретении обществом спорного имущества с целью его перепродажи.

Особенности проведения

Консервация является обязательной процедурой для тех предприятий, которые имеют стратегическое назначение, влияющие на экономическое положение государства, а также отвечающие за его безопасность. Также эта операция проводится и в учреждениях, которые являются собственностью государства.

Консервация является обязательной процедурой для тех предприятий, которые имеют стратегическое назначение, влияющие на экономическое положение государства, а также отвечающие за его безопасность. Также эта операция проводится и в учреждениях, которые являются собственностью государства.

Стоит отметить, что в таком случае нет необходимости уточнять долю государственной собственности в капитале предприятия. Порядок выполнения консервации указан в положениях. Их обязательно нужно учитывать при проведении данной операции, особенно если для этого привлечены средства государства. А также в случае, если процедура осуществляется за счет других источников. Таким образом, не имеет значение, какова форма собственности предприятия.

В этом вопросе важен только источник финансирования. Необходимо сосредоточиться на том, как решаются вопросы консервации и что вообще представляет собой данная процедура.

Точное определение, что такое консервация, указано в одном из положений. Своими словами это понятие можно изложить так: консервация объектов ОС представляет собой целый комплекс мероприятий, которые направлены на хранение ОС на протяжении длительного периода с возможностью возобновления функционирования, если прекращена производственная деятельность.

То есть в случае, когда основные средства временно невозможно использовать, их можно законсервировать. Консервация возможна на срок до трех лет. Когда срок действия консервации прекращается, то необходимо провести обратную процедуру – расконсервацию, а также решить, как дальше использовать основные средства или же вовсе их ликвидировать. Предприятия, которых не касаются положения, могут законсервировать ОС на более продолжительный период.

Стоит отметить, что данная процедура выполняется на основании тех документов, которые указаны в положениях. Если предприятие не попадает под критерии, которые также прописаны в положениях, то данная операция выполняется по их личному решению.

Данное решение должно быть оформлено в качестве приказа от руководителя, оно принимается в общем собрании акционеров. Все зависит от тех правил, которым подчиняется все предприятие. Прежде чем совершить данную процедуру, необходимо составить проект. Такой проект может основываться на рекомендациях, которые дает специальная комиссия.

Утилизация неиспользуемого оборудования

Неиспользуемое оборудование возникает по разным причинам. Нередко компании приобретают новое оборудование, не учитывая наличие уже имеющихся аналогичных машин

При этом они не принимают во внимание факторы, такие как степень загрузки существующего оборудования или его возможности удовлетворить потребности производства. В таких случаях нерационально используются финансовые ресурсы компании, что приводит к лишним затратам

Ненужное оборудование также может возникать в результате технических проблем или изменения видов выпускаемой продукции. В случае возникновения проблем с машиной, компания может решить приобрести новую вместо ремонта старой. В результате, старое оборудование остается без дела и становится неиспользуемым. Кроме того, изменения в производстве могут привести к тому, что конкретная машина перестает быть нужной. Новые технологии могут быть более эффективными и эргономичными, но они могут неподходить для использования на старом оборудовании.

Последствия неиспользуемого оборудования

Неиспользуемое оборудование имеет негативные последствия для компании и производства в целом. Во-первых, оно занимает драгоценное пространство на производстве, которое можно было бы использовать более эффективно. Такое оборудование может вызвать перегрузку рабочих помещений и создавать препятствия для свободного передвижения персонала и материалов.

Во-вторых, неиспользуемое оборудование несет потери в финансовом плане. Даже если машина была приобретена давно и полностью амортизирована, ее использование могло бы приносить дополнительную прибыль. Кроме того, компания тратит деньги на хранение и обслуживание неиспользуемого оборудования, что также снижает ее финансовые показатели.

Возможности использования неиспользуемого оборудования

Неиспользуемое оборудование не обязательно должно оставаться бесполезным. Компании могут рассмотреть различные возможности использования этой техники для получения дополнительной прибыли или улучшения эффективности производства.

Одна из возможностей — продажа неиспользуемого оборудования. Если оно все еще находится в хорошем состоянии, его можно предложить другим компаниям или на рынке вторичного оборудования. Это поможет не только снизить потери, но и освободить место для нового и более современного оборудования.

Также можно рассмотреть возможность аренды или лизинга неиспользуемого оборудования. Если компания не планирует использовать его в ближайшем будущем, лучше сдать его в аренду или лизинг другим предприятиям, которым такое оборудование может понадобиться. Это позволит компании получить дополнительный доход и использовать ресурсы более эффективно.

Таким образом, утилизация неиспользуемого оборудования является важной задачей для предприятий. Неиспользование оборудования может негативно сказаться на производстве, но его эффективное использование и последующая утилизация предоставляют компании возможности для улучшения своей финансовой ситуации и роста