Какие изменения в бюджетной отчетности

- в графе 2 указывается ИНН контрагента по отражаемым расчетам или код по реестру участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса (далее — сводный реестр);

- в графе 10 приводится ИНН взаимосвязанного контрагента или код организации по сводному реестру.

- по счетам аналитического учета счетов 020500000, 020600000, 020800000, 020900000, 021010000, 021005000, содержащим в 24 — 26м разрядах номера счета соответствующую подстатью увеличения прочей дебиторской задолженности, — обороты расчетов по соответствующим подстатьям статей 560 и 660 КОСГУ;

- по счетам аналитического учета счетов 030200000, 030300000, 030402000, 030403000, 030406000, содержащим в 24 — 26м разрядах номера счета соответствующую подстатью увеличения кредиторской задолженности, — обороты расчетов по соответствующим подстатьям статей 730 и 830 КОСГУ.

Отражение показателей со знаком минус в графах 5 — 8 разд. 1 сведений (ф. 0503169) допускается по операциям уточнения в текущем финансовом году ранее признанных в учете оценочных значений. Информация по данным показателям раскрывается в текстовой части разд. 4 «Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности» пояснительной записки (ф. 0503160).

Сведения по дебиторской и кредиторской задолженности

Изменения, внесенные приказами № 72н, 73н в правила заполнения сведений по дебиторской и кредиторской задолженности (ф. 0503769, ф. 0503169), связаны с расширением с 2019 года детализации по кодам КОСГУ, применяемым для отражения операций по расчетам.

Теперь при формировании таких сведений необходимо учитывать следующее:

1. Указываемый в графе 1 номер счета, отражающий показатели расчетов, должен содержать в 24 – 26-м разрядах соответствующую подстатью КОСГУ. При этом в группе граф 5 – 8 «Изменение задолженности» по соответствующему номеру счета отражаются:

-

по аналитическим счетам счетов 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 210 10 000, 0 210 05 000 – обороты расчетов по соответствующим подстатьям статей 560 и 660 КОСГУ;

-

по аналитическим счетам счетов 0 302 00 000, 0 303 00 000, 0 304 02 000, 0 304 03 000, 0 304 06 000 – обороты расчетов по соответствующим подстатьям статей 730 и 830 КОСГУ.

2. В графе 1 по строкам «Итого по коду счета», «Итого по синтетическому коду счета» номера счетов отражаются с указанием в 24 – 26-м разрядах нулей.

Кроме того, согласно добавленным в п. 69 Инструкции № 33н абзацам не относятся к просроченной дебиторской, просроченной кредиторской задолженности и в графах 4, 11, 14 сведений (ф. 0503769) не отражаются:

-

дебиторская задолженность, сформированная по соответствующим аналитическим счетам счетов 0 205 00 000 «Расчеты по доходам» и 0 209 00 000 «Расчеты по ущербу и иным доходам» в объеме показателей ожидаемых доходов, числящихся по соответствующим аналитическим счетам счета 0 401 40 000 «Доходы будущих периодов»;

-

кредиторская задолженность, сформированная по соответствующим аналитическим счетам счетов 0 302 24 000 «Расчеты по арендной плате за пользование имуществом», 0 302 29 000 «Расчеты по арендной плате за пользование земельными участками и другими обособленными природными объектами» в объеме остаточной стоимости права пользования нефинансовыми активами на отчетную дату.

* * *

Изменения, внесенные приказами № 72н, 73н, коснулись таких квартальных форм, как:

-

отчет о движении денежных средств (ф. 0503723, 0503123);

-

отчет об исполнении плана финансово-хозяйственной деятельности (ф. 0503737);

-

сведения по дебиторской и кредиторской задолженности (ф. 0503769, 0503169).

В основном поправки в этих формах обусловлены введением с 2019 года дополнительной детализации по КОСГУ.

Также скорректированы реквизиты месячной формы 0503125 «Справка по консолидируемым расчетам», составляемой участниками бюджетного процесса (в частности, казенными учреждениями). Речь идет о реквизите «ИНН», который заменен реквизитом «Номер (код) организации». По нему теперь следует указывать ИНН контрагента (взаимосвязанного контрагента) или код организации по сводному реестру.

Об изменениях годовых отчетных форм читайте в очередных публикациях системы «Аюдар Инфо».

Об изменениях в бухгалтерской отчетности с 2023 года

Суммы принимаемых обязательств отражаются в бухгалтерском (бюджетном) учете на счете 502 07 в размере начальной (максимальной) цены контракта (договора) на основании размещаемых в единой информационной системе в сфере закупок извещений об осуществлении закупок.

В графе 2 разд. 4 сведений о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175) отражается сумма обязательств, принимаемых с применением конкурентных способов, на основании данных по счету 1 502 07 000 «Принимаемые обязательства» в сумме кредитового оборота по счету за отчетный период. Обязательства, принимаемые по закупкам у единственного поставщика, в данной графе указывать не нужно (п. 170.2)

В графе 5 отчета об обязательствах учреждения (ф. 0503738) отражаются кредитовые остатки по счету 0 502 17 000 «Принимаемые обязательства на текущий финансовый год» без учета обязательств, принимаемых на основании извещений о закупках у единственного поставщика (п. 48)

обороты расчетов по соответствующим подстатьям статей 560 и 660 КОСГУ с отражением в графе 1 разд. 1 номера счета аналитического учета счетов 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 210 10 000, 0 210 05 000 с указанием в 24 – 25-м разрядах номера счета нулей, в 26-м разряде номера счета – третьего разряда соответствующей подстатьи «Увеличение прочей дебиторской задолженности» КОСГУ;

В графе 8 отчета о бюджетных обязательствах (ф. 0503128) отражаются принятые бюджетные обязательства с применением только конкурентных способов. Обязательства, принятые по закупкам у единственного поставщика, в данном случае не учитываются (п. 70)

Порядок заполнения основного раздела Сведений ф. 0503296

Инструкцией по применению ф.0503296 предусмотрено, что первая таблица показывает движение денежных обязательств, принятых учреждением для исполнения судебных решений в рамках отчетного периода. Сведения вносятся в общей сумме (строка 030) и в разрезе судов:

- судебной системы РФ – строка 010;

- иностранных или международных – строка 020.

В строку 011 выбираются данные из решений российских судов, по которым предъявлены исполнительные листы. В строке 021 из строки 020 отдельно выделяются сведения о движении денежных обязательств, принятых по решениям Европейского суда по правам человека.

Порядок составления ф.0503296 раздела 1 по графам:

- Гр.1 – наименование показателей.

- Гр.2 – коды строк.

- Гр.3 – остаток денежных обязательств, не исполненных на начало текущего года, суммы в этой графе остаются неизменными во всех квартальных и годовом отчете.

- Гр.4 – принято денежных обязательств по решениям судов и исполнительным документам, поступившим в учреждение в течение отчетного периода.

- Гр.5 – уменьшение обязательств вследствие отзыва судебных актов, вынесения решений о снижении суммы, подлежащей взысканию.

- Гр.6 – исполнение обязательств. В графе отражается сумма кассовых расходов по лицевому счету, произведенных в текущем периоде на выплаты юридическим и физическим лицам, в чью пользу вынесено решение суда.

- Гр.7 – переоценка денежных обязательств, если таковая производилась.

- Гр.8 – сумма денежных обязательств, оставшихся неисполненными на текущую отчетную дату (1 апреля, 1 июля, 1 октября текущего года, 1 января следующего года).

В приказе 191н говорится, что подробная информация о задолженности по исполнительным документам и правовым основаниям для ее образования должна раскрываться в текстовой части Пояснительной записки. В письмах Минфина и Федерального Казначейства об особенностях по составлению отчетности за определенный период обычно определяется, начиная с какой суммы сведения о задолженности расшифровываются по указанным в письме показателям (в 2018 год такие требования предъявлялись к задолженности по обязательствам свыше 1 млн. руб.).

Остальные суммы из гр. 8 можно расшифровать по видам (зарплата, денежное довольствие, налоги и пр.), по причинам возникновения (недостаток финансирования по нужному КБК, недоимка, выявленная ИФНС, и прочее). Следует отчитаться о мерах, принятых для погашения задолженности.

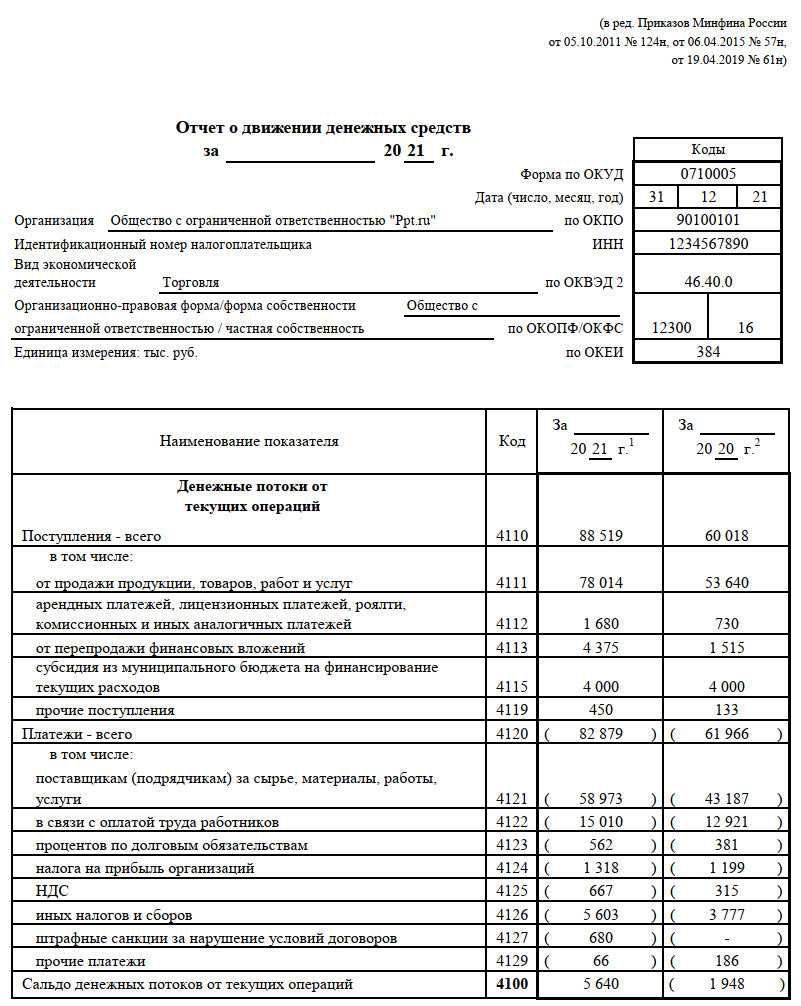

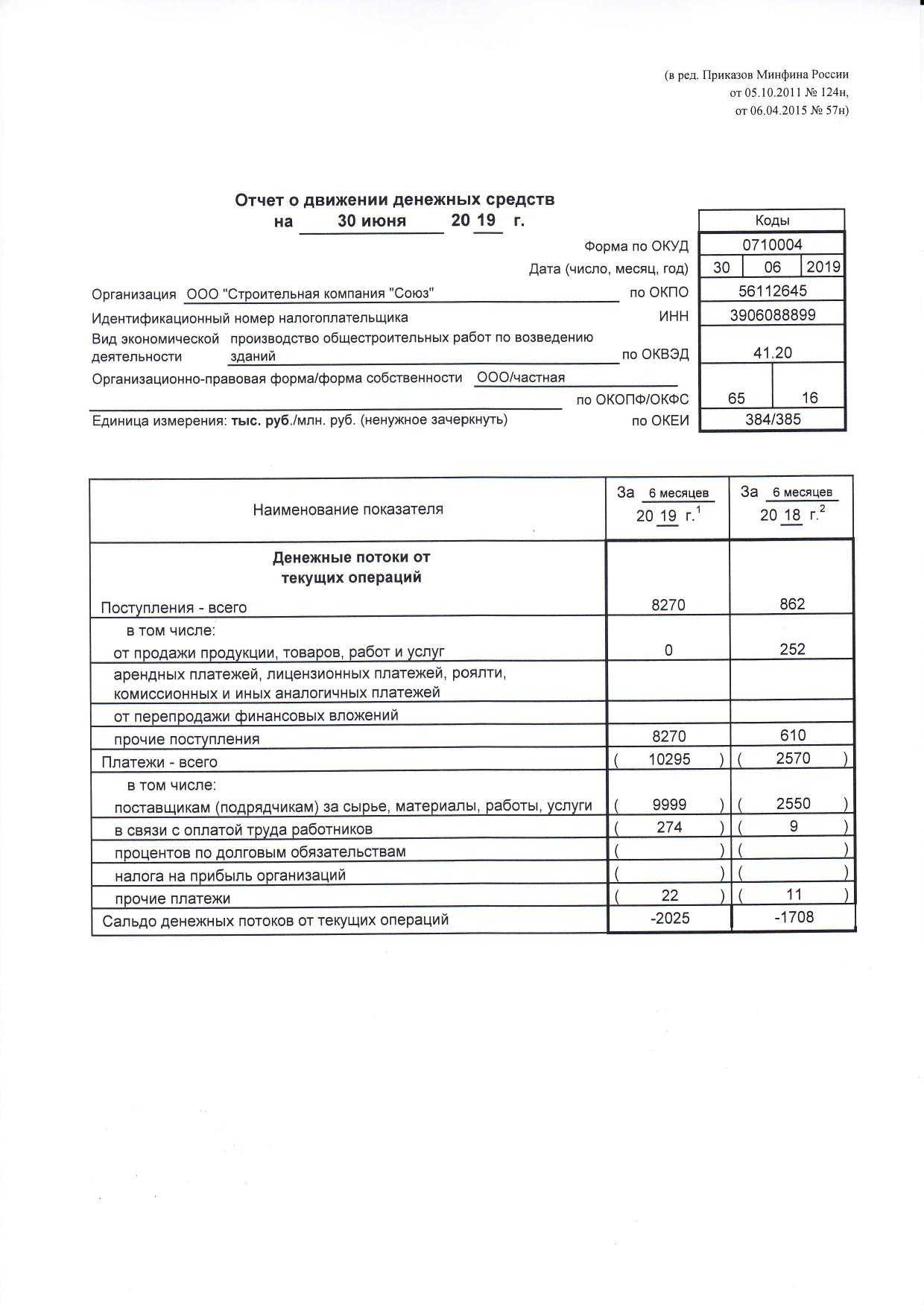

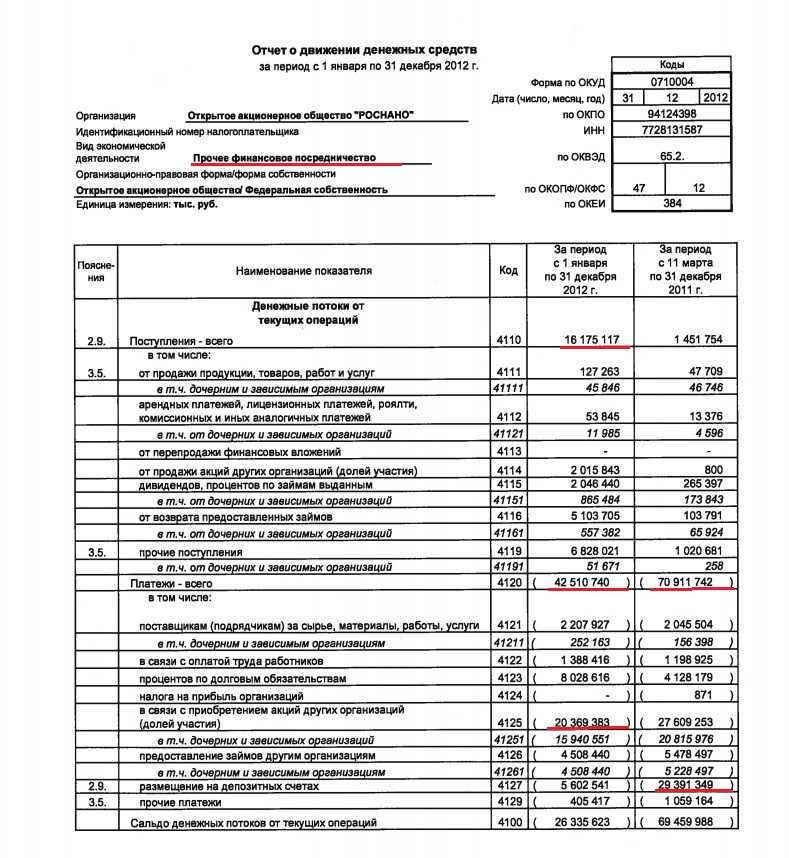

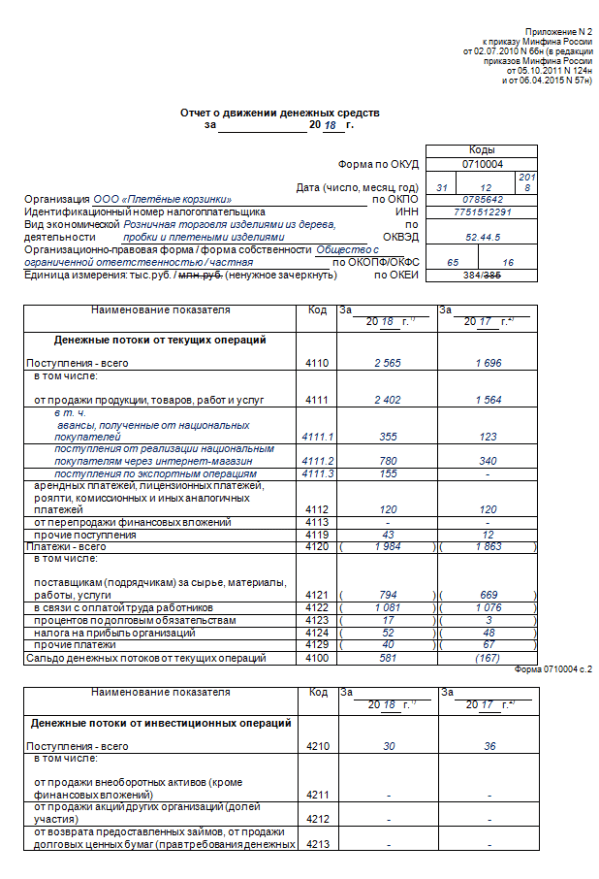

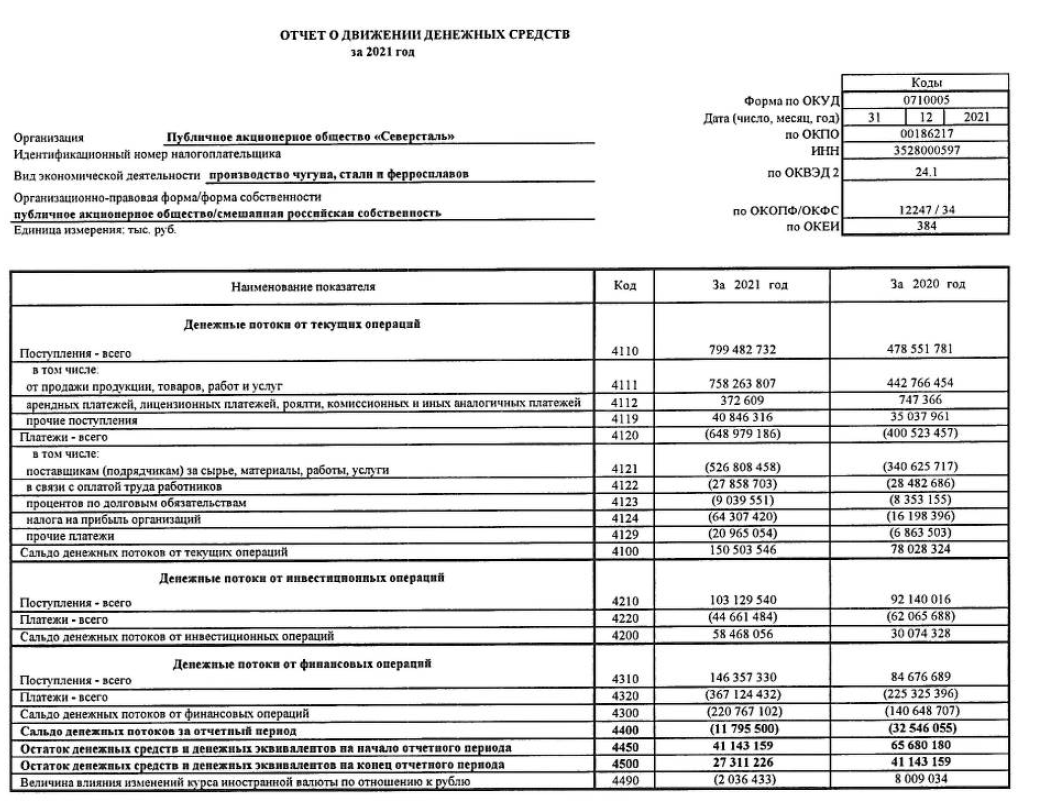

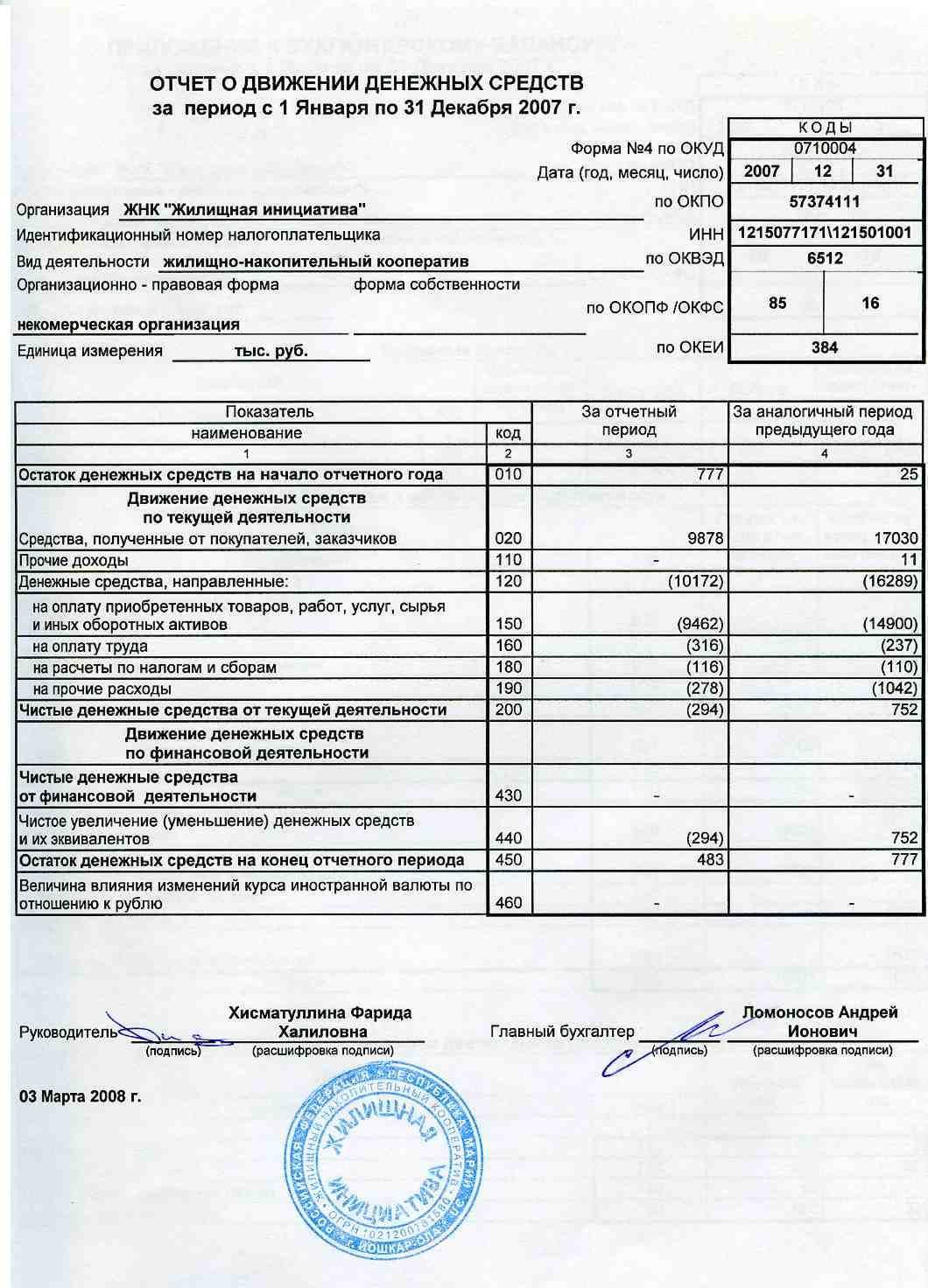

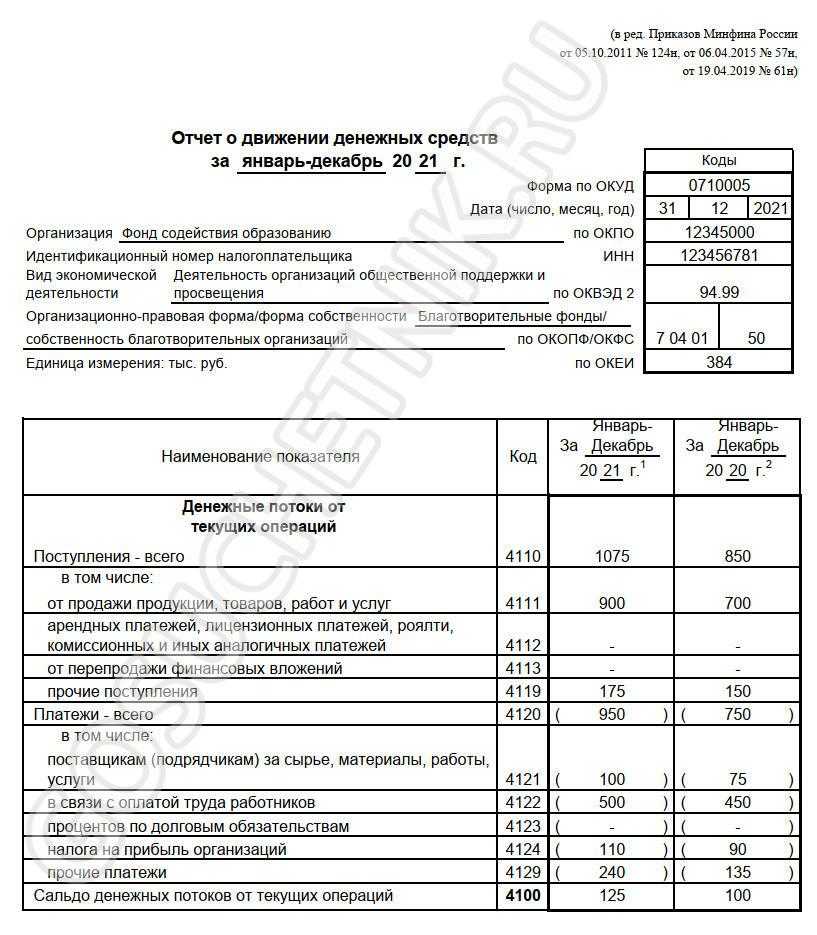

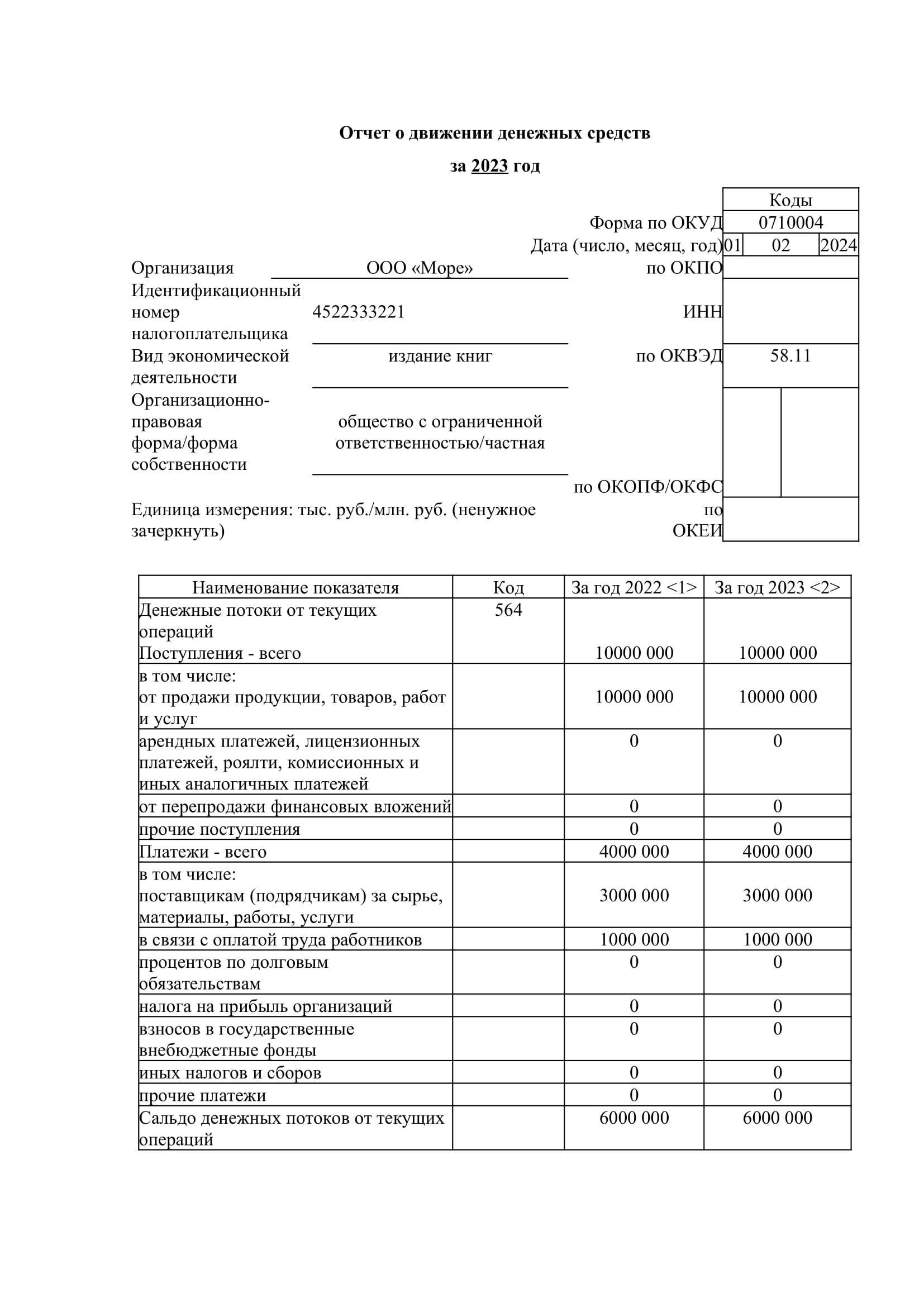

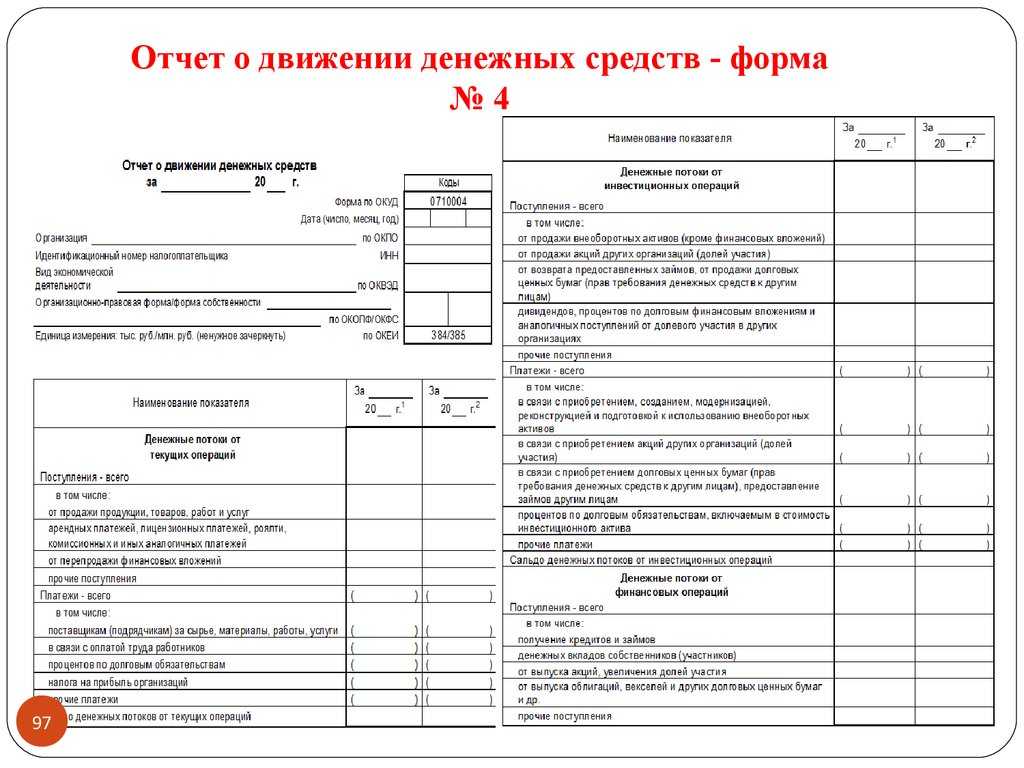

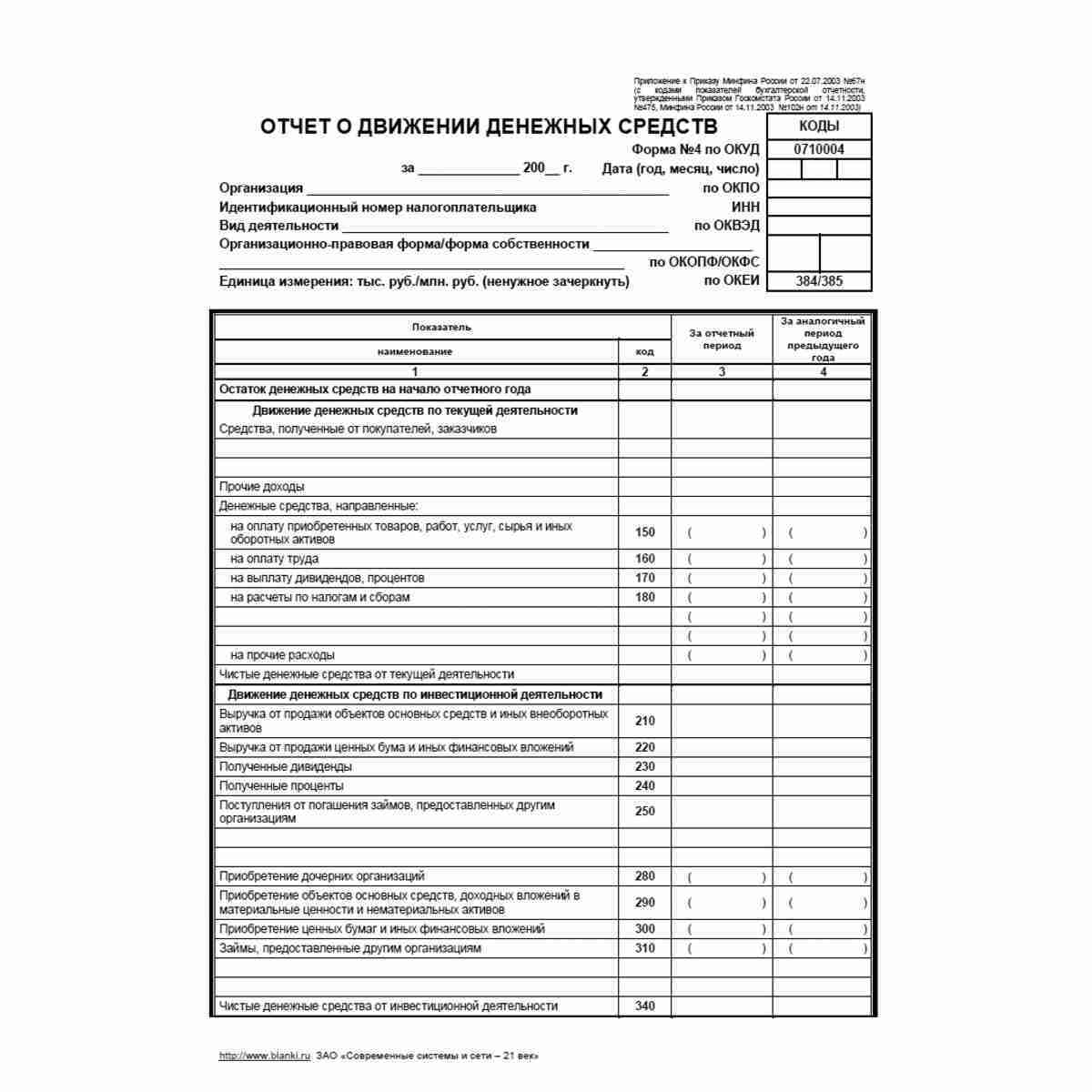

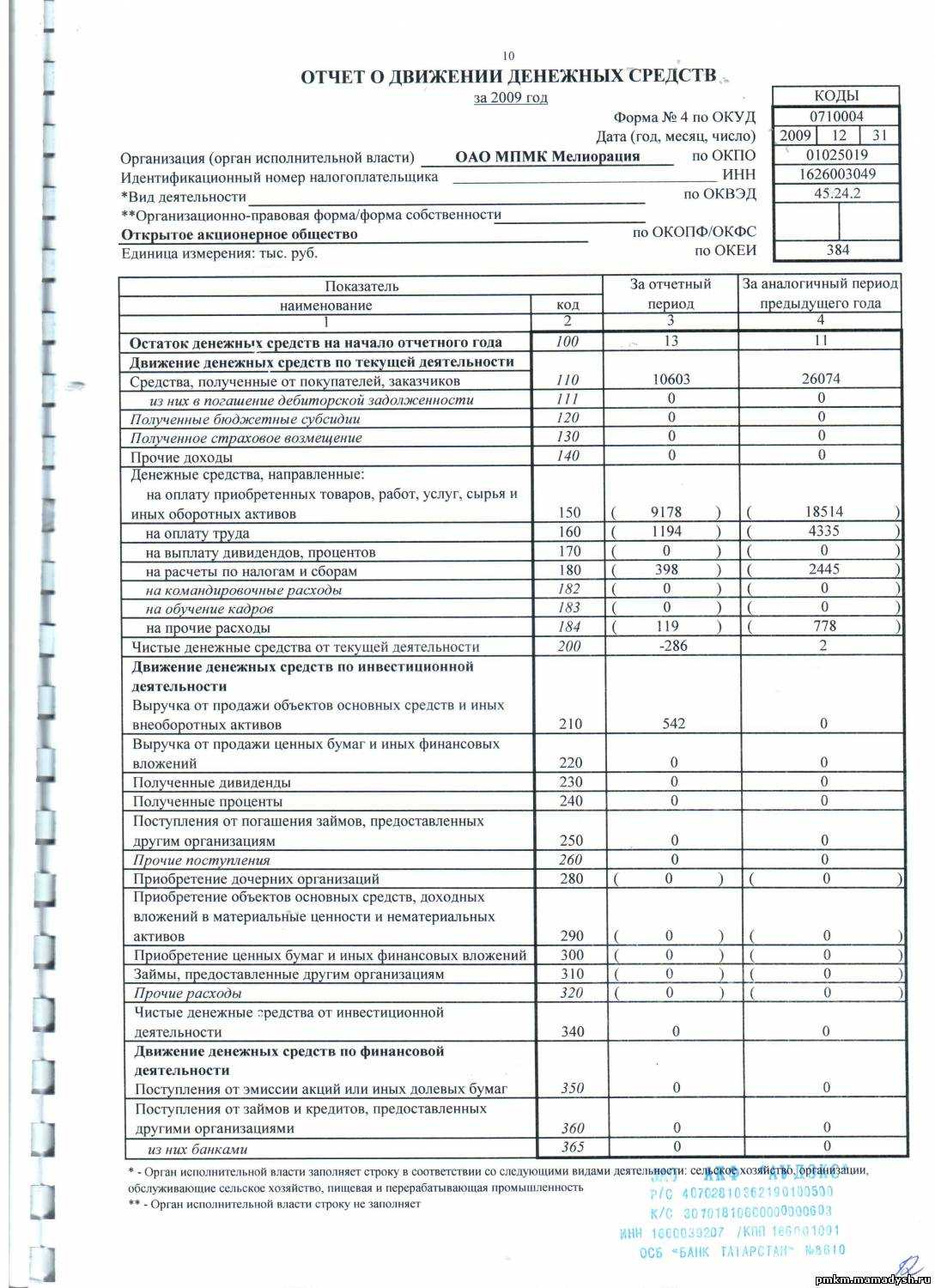

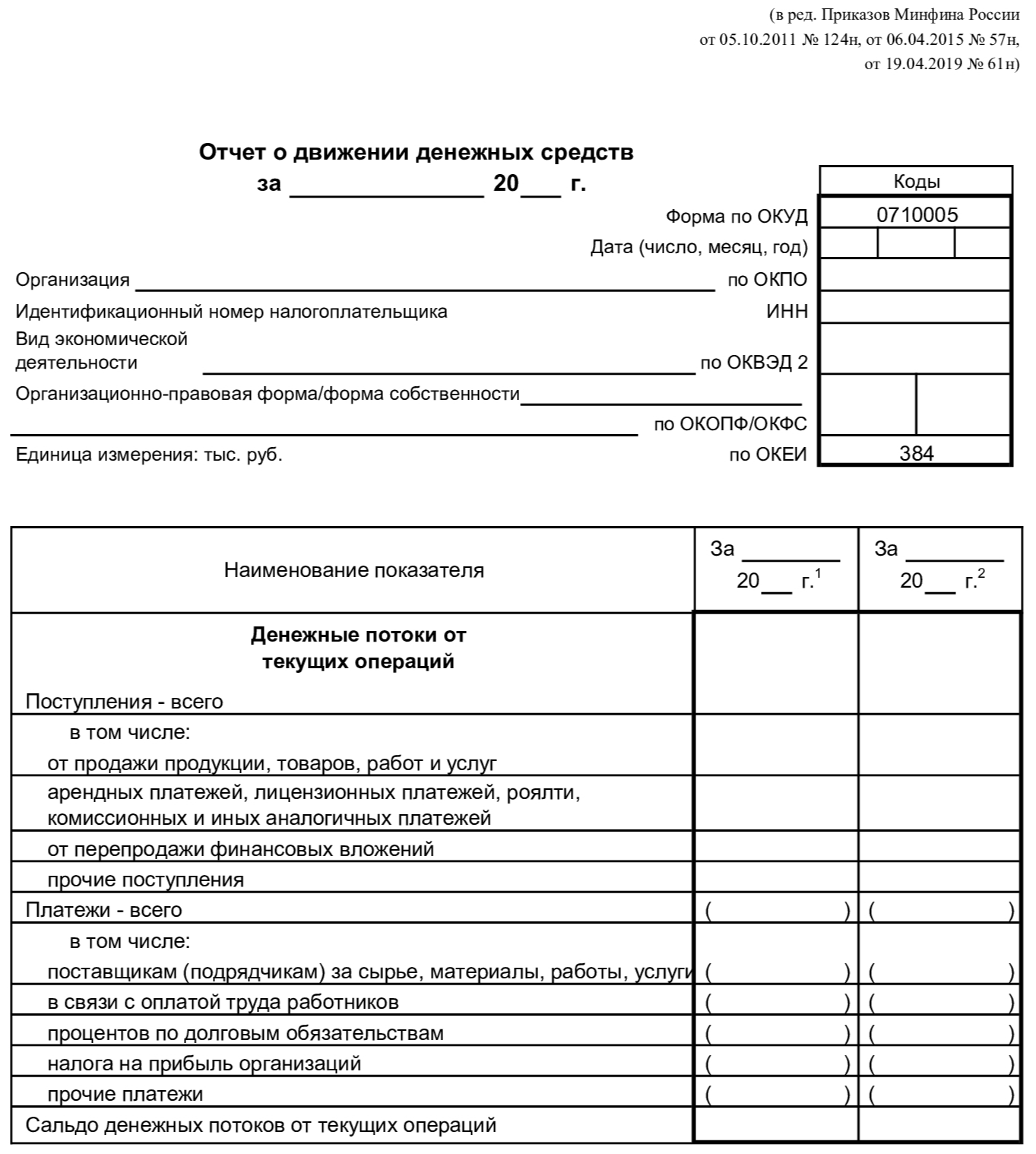

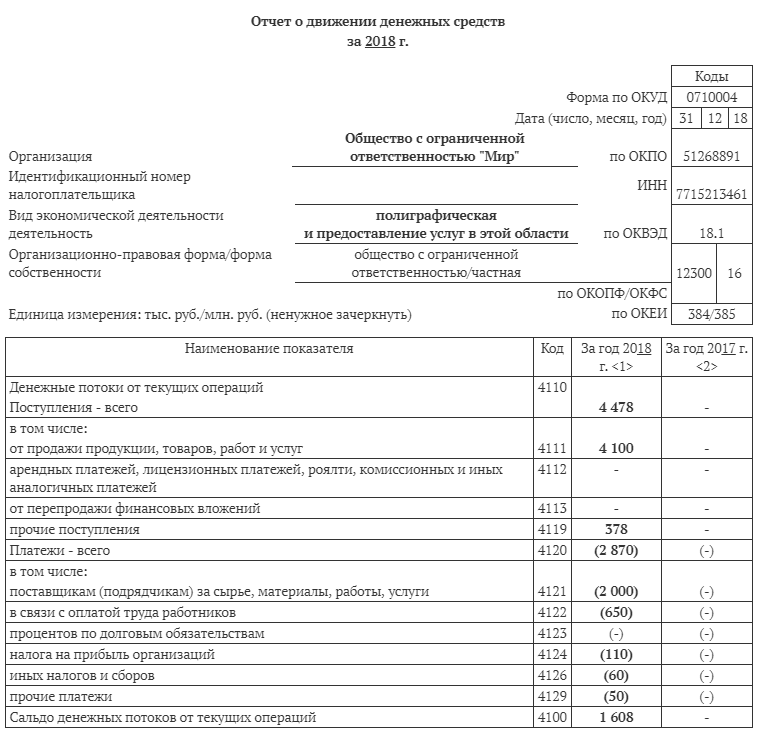

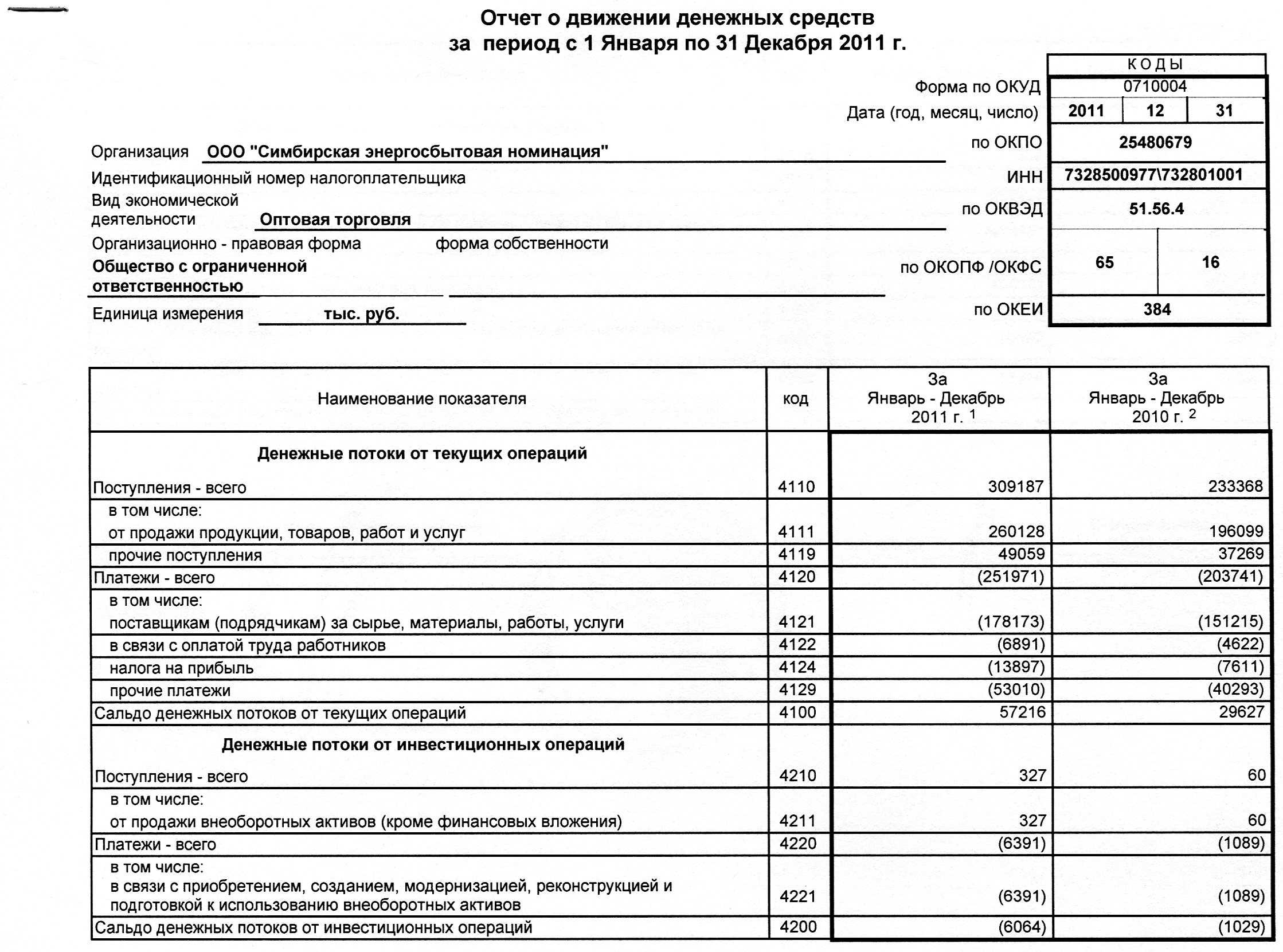

Что за документ ОДДС

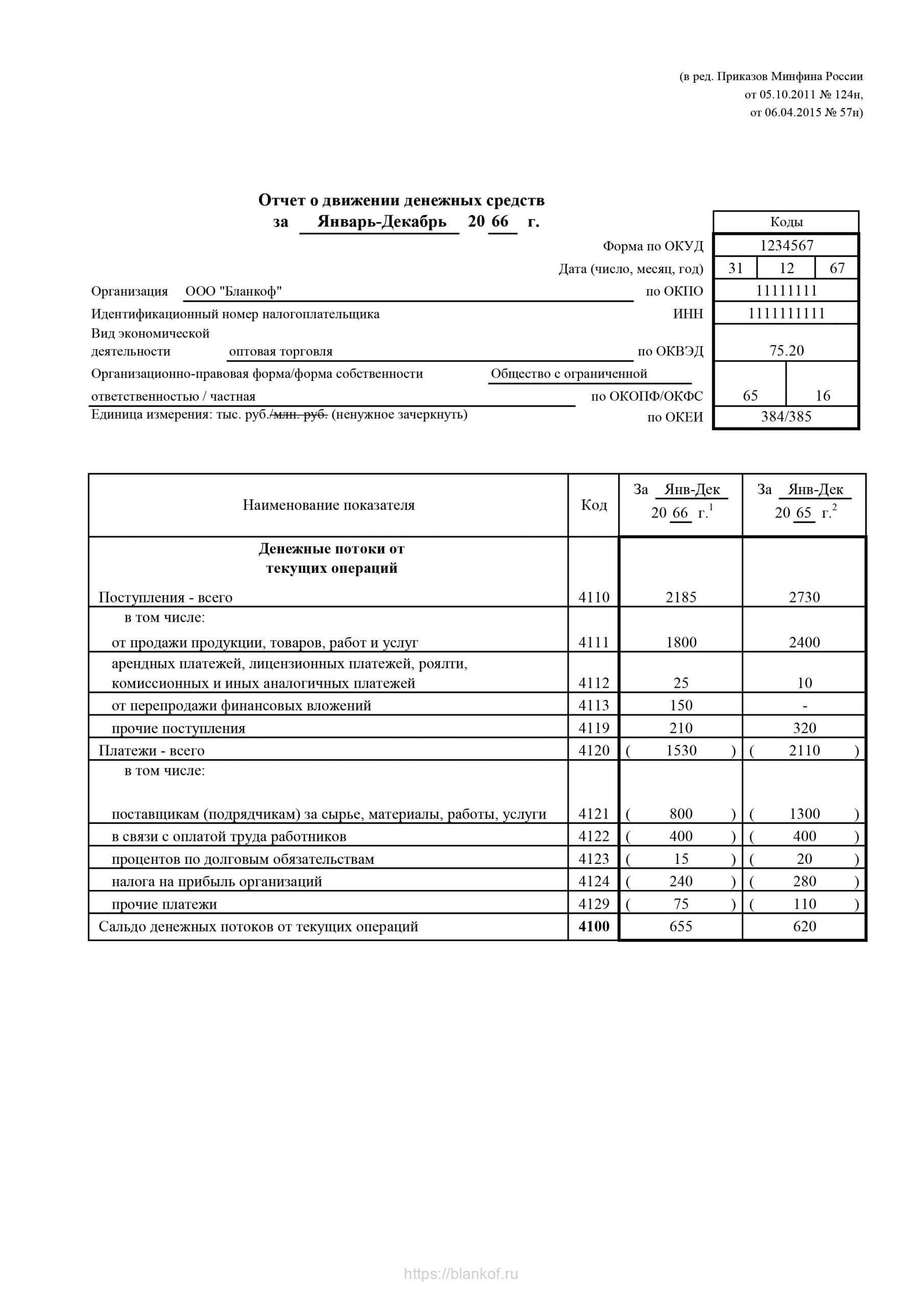

Суть отчёта о движении денежных средств (кратко ОДДС) выражается в самом его названии. Этот документ показывает, сколько денег было у компании на начало периода, сколько их поступило и выбыло в течение периода и сколько осталось в итоге.

Все организации, которые ведут бухгалтерский учёт в стандартном варианте, подают ОДДС раз в год в ФНС вместе с балансом, отчётом о финансовых результатах и приложениями к ним. Форма приводится в Приложении № 2 к приказу Минфина № 66н от 02.07.2010, которым утверждены все бланки финансовой отчётности.

Однако этот отчёт очень полезен для руководства компании, поэтому для внутренних целей формировать его рекомендуется даже чаще, чем раз в год. Об аналитических возможностях документа расскажем в конце статьи. Сначала же о том, как составить отчёт о движении денежных средств для представления в ГИР БО. Правила его формирования прописаны в ПБУ 23/2011.

Основные понятия

В отчёте о движении денежных средств компании собираются обобщённые данные о её денежных потоках, а также об остатках денежных средств и денежных эквивалентов.

К денежным эквивалентам относят, например, банковские депозиты до востребования и прочие финансовые вложения высокой ликвидности, которые можно быстро превратить в заранее известную сумму. Их стоимость не подвержена значительному изменению.

Денежные потоки – это поступления денег и эквивалентов, а также их выбытие, то есть платежи, которые производит компания. При этом операции, которые не приводят к изменению общей суммы денег, в потоке не учитываются. Например, не включается в денежные потоки снятие наличности с расчётного счёта, обмен одних эквивалентов на другие без финансовой выгоды или потери. Так, если делалась конвертация валюты, то к денежным потокам будет отнесена только сумма выгоды или потери. А если деньги были положены на депозит, то в денежных потоках будут учтены только начисленные по нему проценты.

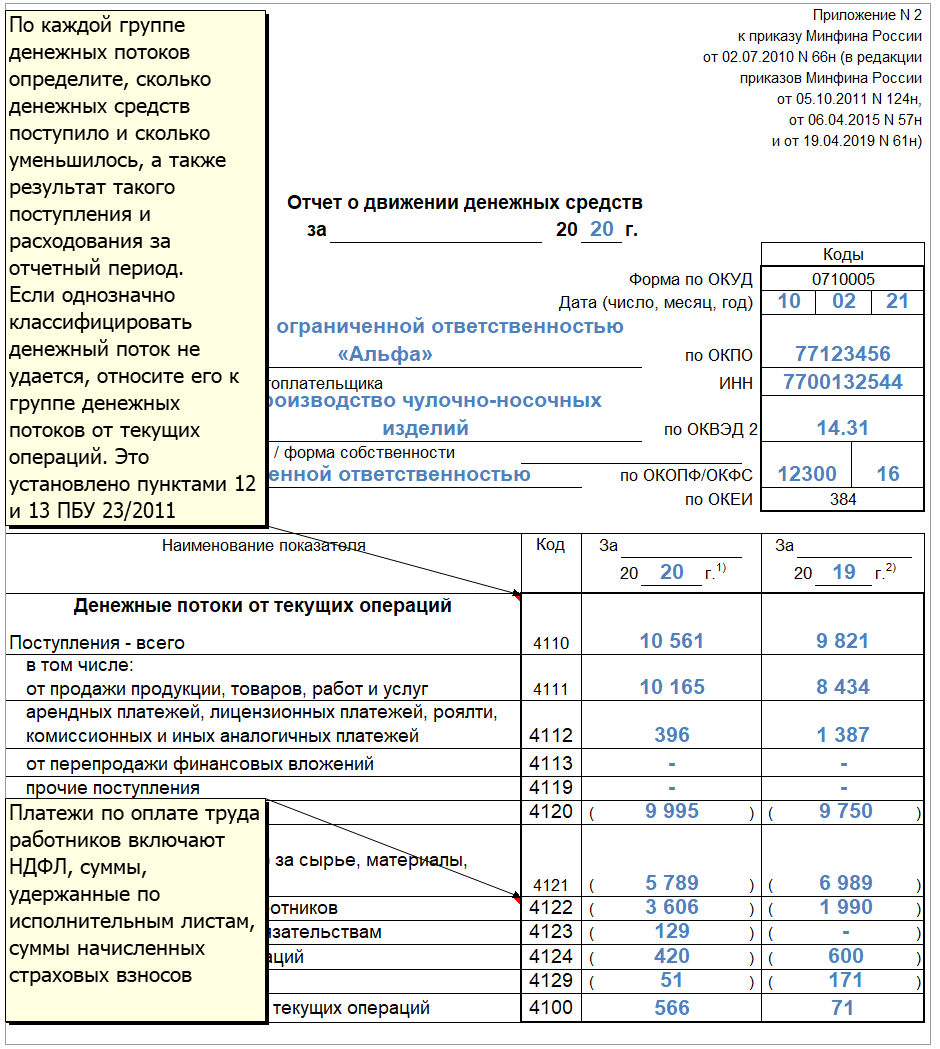

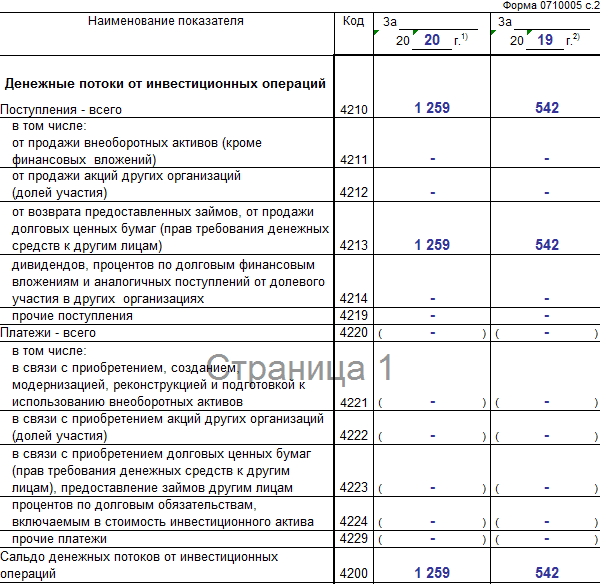

Раздел операционной деятельности ОДДС: как заполнять

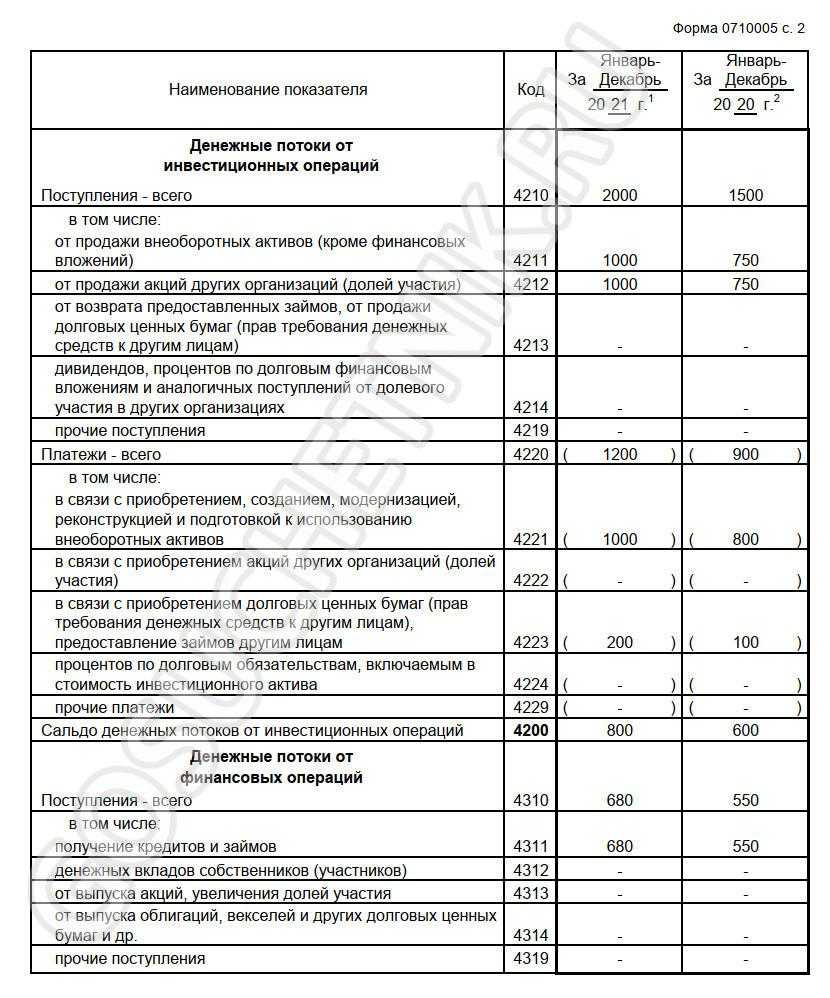

Анализ ОДДС

Отчёт о движении денежных средств – его ещё называют Cash Flow – является одним из нескольких базовых отчётов не только для внешних, но и для внутренних пользователей отчётности – руководства и собственников. Для внутренних целей отчёт необязательно составлять по правилам бухучёта, достаточно соблюсти принцип и отразить основные операции.

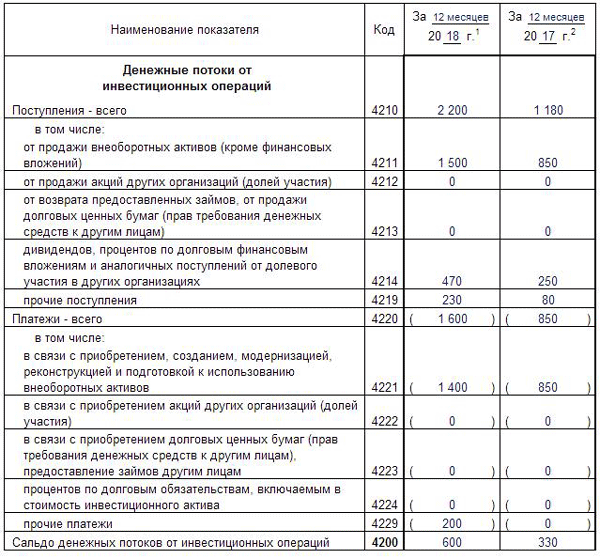

Анализ потоков от инвестиционной деятельности даёт представление о том, сколько денег компания тратит на создание / приобретение внеоборотных активов. Именно они формируют базу для дальнейшего развития.

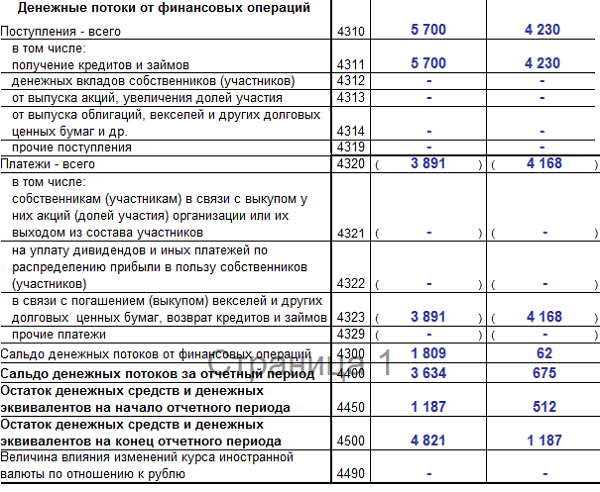

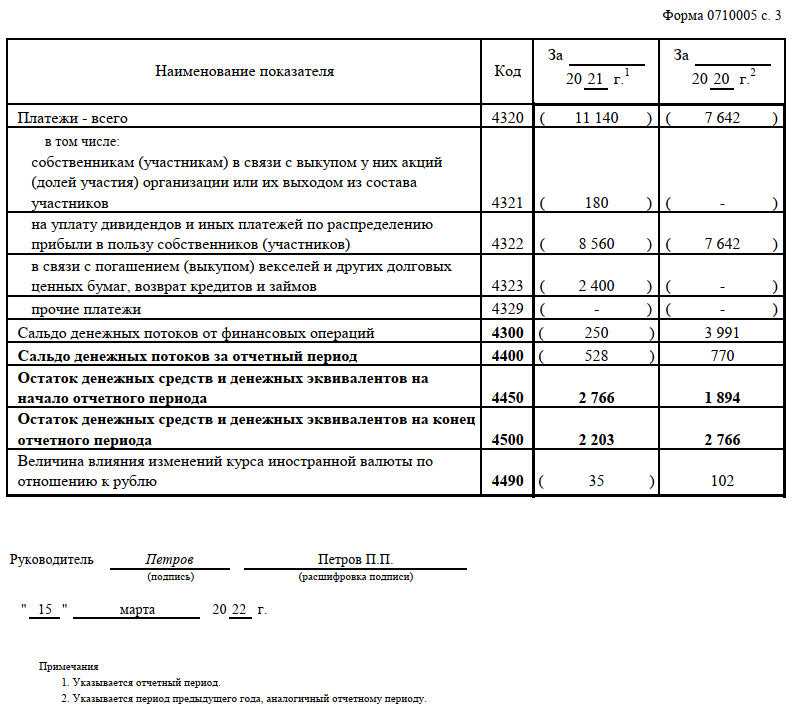

Денежные потоки от финансовых операций помогают оценить, каковы в будущем могут быть требования кредиторов по отношению к организации. А также рассчитать, нужно ли привлекать дополнительное финансирование.

На основе ОДДС считают свободный денежный поток (Free Cash Flow, сокращённо FCF). Это сумма, которая остаётся в распоряжении компании. Она представляет собой разницу между итогом первого раздела ОДДС, в котором отражаются потоки от текущей деятельности, и её капитальными затратами. FCF показывает, может ли компания развиваться дальше за счёт собственных средств.

Итак, мы рассказали, как составить отчёт о движении денежных средств и как его анализировать. Добавим, что даже если ваша компания вправе подавать отчётность в упрощённом порядке, руководству в любом случае будет крайне полезен ОДДС. Без него невозможно принимать грамотные решения, направленные на эффективное управление бизнесом и его развитие.

Как формировать показатели

Отчет об исполнении бюджета или форма 127.

Форма 127 — это отчет хорошо знакомый бухгалтерам казенных учреждений. В нем отражаются операции, связанные с поступлением и расходованием бюджетных средств. В связи с этим, мы разберемся, как и из чего формируется форма 0503127 — Отчет об исполнении бюджета. Отчет формируется ежеквартально по состоянию на 1 число нового квартала, но на моей практике встречались и встречаются организации, сдающие эту форму ежемесячно. Форма 127 основана на кассовом методе исполнения бюджета. По кассовому методу доходы бюджета фиксируются в момент фактического получения денег в бюджет, то есть в момент их поступления на счета казначейства. Отчет заполняется по данным Главной книги. Структура отчета аналогична структуре бюджета любого уровня бюджетной системы РФ и состоит из 3-х разделов 1. Доходы бюджета; 2. Расходы бюджета; 3. Источники финансирования дефицита бюджета.

1. Доходы бюджета.

В данном разделе отражаются поступающие в бюджет денежные средства, за исключением источников финансирования дефицита бюджета. В графе 3 можно увидеть КПС, по которым поступают доходы. 4-ая графа отвечает за отражение плановых показатели (объемы утвержденных назначений) по доходам. Графа 5 формируется на основании данных по счету 210.02 — Расчеты с финансовым органом по поступлениям в бюджет. Убедиться в этом можно, выделив любую заполненную ячейку, нажав на левую кнопку мыши и выбрав пункт Расшифровать автозаполнение

Графа заполнилась на основании документа Операция (бухгалтерская), в котором была сделана корреспонденция Д 210.02 К 201.11

Графа 6 — это поступления на забалансовый счет 17 — Поступление денежных средств на счета учреждения и возврат поступлений со счета 18 — Выбытия денежных средств с банковских счетов открытые для счетов: 201.21, 201.23, 201.27. Документ, используемый при этом — Кассовое поступление (через меню Казначейство/Банк). Графа 7 отражает некассовые операции по доходам, то есть исполненные без движения бюджетных средств. 8-ая графа, как не трудно догадаться, сумма граф 5, 6 и 7.

2. Расходы бюджета.

В данном разделе отчета отражаются суммы выбытий со счета бюджета на оплату расходов бюджетного учреждения, за исключением источников финансирования дефицита бюджета. Графы 4 и 5 в этом разделе заполняются с помощью документа Бюджетные данные ПБС/АИФ, который можно создать через пункт меню Санкционирование. Причем, 4-ая графа заполняется по данным закладки Ассигнования, где как раз и заносят ассигнования, отражаемые по кредиту счета 503.13 — Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам

В свою очередь, 5 графа учитывает суммы указанные в табличной части на закладке ЛБО:

По графе 6 отражаются обороты счета 304.05 Расчеты по платежам из бюджета с финансовыми органами. Графа 7 — это выбытия с забалансового счета 18 — Выбытия денежных средств со счетов учреждения открытый к счетам: 201.21, 201.23, 201.27. В графе 8 отражаются некассовые операции, то есть исполненные без движения средств учреждения. Например, может быть произведено взаимное погашение дебиторской и кредиторской задолженности контрагента по разным договорам.

3 Источники финансирования дефицита бюджета

Формирование этого раздела вызывает трудности у многих бухгалтеров. Это связано с тем, что до введения Инструкции по бюджетному учету 2005г. в повседневном учете с таким понятием сталкиваться не приходилось. Понятие источники финансирования дефицита бюджета объединяет в себе различные виды источников, привлекаемых для погашения дефицита бюджета. К источникам финансирования дефицита бюджета относятся:

- непроизведенные активы (земля, ресурсы недр);

- драгоценные металлы и ювелирные изделия;

- ценные бумаги, акции и иные формы участия в капитале;

- денежные средства (остатки средств на счетах, займы, кредиты и т.д.).

Если бюджетное учреждение осуществляет операции с такими объектами, то данные по поступлениям и выбытиям должны быть отражены в разделе Источники финансирования дефицита бюджета отчета об исполнении бюджета (ф.0503127). 5-ая графа раздела — это данные по двум счетам 210.02 (расчеты с фин. органом) и 304.05 (расчеты по платежам из бюджета). Причем, остаток по дебету счета 210.02 указывается со знаком «-«, а остаток по кредиту счета 304.05 — со знаком «+». Графа 6 — это поступления на забалансовый счет 17 — Поступление денежных средств на счета учреждения и выбытие со счета 18 — Выбытия денежных средств с банковских счетов открытые для счетов: 201.21, 201.23, 201.27.

В графе 7 отражаются некассовые операции, то есть исполненные без движения средств учреждения. 8-ая графа попросту сумма граф 5, 6 и 7.

Формируем сведения по дебиторской и кредиторской задолженности за первое полугодие 2023

- составляются раздельно по дебиторской и по кредиторской задолженности раздельно по видам деятельности. Дебиторская задолженность по счетам 205.00, 206.00, 208.00, 209.00, 210.05, 210.10, 303.00. Кредиторская задолженность по счетам 205.00, 208.00, 209.00, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06, 401.40, 401.60;

- показатели, отраженные в Сведениях, должны быть подтверждены соответствующими регистрами бюджетного учета;

- периодичность представления — по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.

полноту отражения первичных документов учете;

корректность формирования журналов операций (ф. 0504071);

своевременность формирование журналов операций (ф

0504071);

особое внимание следует уделить проверки значение «Тип контрагента» в элементах справочника «Контрагенты».

- показатели долгосрочной задолженности приводят только на 1 января, следующего за отчетным годом;

- информация по счетам 401.41 и 401.49 отражают в случае их применения в соответствии с положениями учетной политики учреждения и требований по раскрытию взаимосвязанных показателей;

- если просроченная задолженность образовалась по разным документам-основаниям, содержащими разные дата исполнения, то в разделе 2 указывают наиболее позднюю из них.

В инструкции 162н и 174н внесены дополнения в части формирования остатков по счетам расчетов по дебиторской (кредиторской) задолженности. Остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

На примере конфигураций «1С:Бухгалтерия государственного учреждения 8» редакций 1.0 и 2.0 рассмотрим особенности формирования Сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) за первое полугодие 2023 г. Узнаем, что проверить до составления отчетности, почему возникают ошибки при формировании Сведений и как их исправить.

Другие изменения, вносимые Приказом № 135н

Помимо новой формы документа «Сведения об исполнении судебных решений по денежным обязательствам бюджета» (ф. 0503296), Приказом № 135н добавляются новые строки в справку о наличии имущества и обязательств на забалансовых счетах, представляемую в составе баланса (ф. 0503130):

-

строки 248 (249)

, по которым отражаются сведения о непроизведенных активах (финансовых активах), числящихся на забалансовом счете 24 «Имущество, переданное в доверительное управление»; -

строка 258

, в которой следует указывать сумму непроизведенных активов, переданных в возмездное пользование (аренду) и учитываемых на залабансовом счете «Имущество, переданное в возмездное пользование (аренду)»; -

строка 268

, в которой отражаются данные о непроизведенных активах, переданных в безвозмездное пользование и учитываемых на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование».

Также уточняется порядок заполнения идентификационного номера налогоплательщика (ИНН) контрагентов (дебиторов, кредиторов) в разд. 2 формы 0503169 «Сведения по дебиторской и кредиторской задолженности». Напомним, что в данном разделе раскрывается аналитическая информация о просроченных дебиторской и кредиторской задолженностях учреждения, в том числе в графе 5 указывается ИНН контрагента.

Согласно действующей редакции п. 167 Инструкции № 191н в отношении контрагентов – индивидуальных предпринимателей в графе 5 вместо ИНН следует указывать значение «0000000000». Приказом № 135н добавляются особенности отражения ИНН в отношении контрагентов, являющихся нерезидентами. В случае если контрагентом является нерезидент, в графе 5 отражается значение «1111111111» (п. 167 Инструкции № 191н в редакции Приказа № 135н).

Перечисленные выше изменения следует учитывать при составлении бюджетной отчетности начиная с отчетности на 1 октября 2015 года.

Согласно Приказу № 135н в состав бюджетной отчетности включается новое приложение к пояснительной записке – сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296). При наличии показателей, предусмотренных данной формой, учреждения будут обязаны ее заполнить и представить уже в составе бюджетной отчетности за девять месяцев 2015 года. Кроме того, при составлении отчетности за указанный отчетный период необходимо учитывать дополнения, внесенные Приказом № 135н в форму справки о наличии имущества и обязательств на забалансовых счетах и правила заполнения сведений по дебиторской и кредиторской задолженностям.

Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

Кто формирует Сведения по форме 0503296

Форма ОКУД 0503296 «Сведения об исполнении судебных решений по денежным обязательствам» утверждена приказом Минфина 191н от 28.12.2010 года . В этом нормативном документе содержится инструкция по составлению месячных, квартальных и годовых отчетов об исполнении бюджетов. Заполнение формы 0503296 обязательно для:

- получателей средств бюджетов различных уровней;

- администраторов доходов;

- администраторов источников финансирования дефицита бюджетов.

На основании представленных отчетов ГРБС и РБС заполняют свою сводную форму, суммируя показатели по одноименным строкам и графам из отчетов подведомственных ПБС и администраторов источников дефицита бюджетов.

Структура

Чтобы стало понятно, как заполнять ОДДС, рассмотрим его строение. На первый взгляд кажется, что он очень сложный. На самом же деле у него простая и логичная структура.

Перед таблицей приводится «шапка» – она такая же, как и в других формах финансовой отчётности:

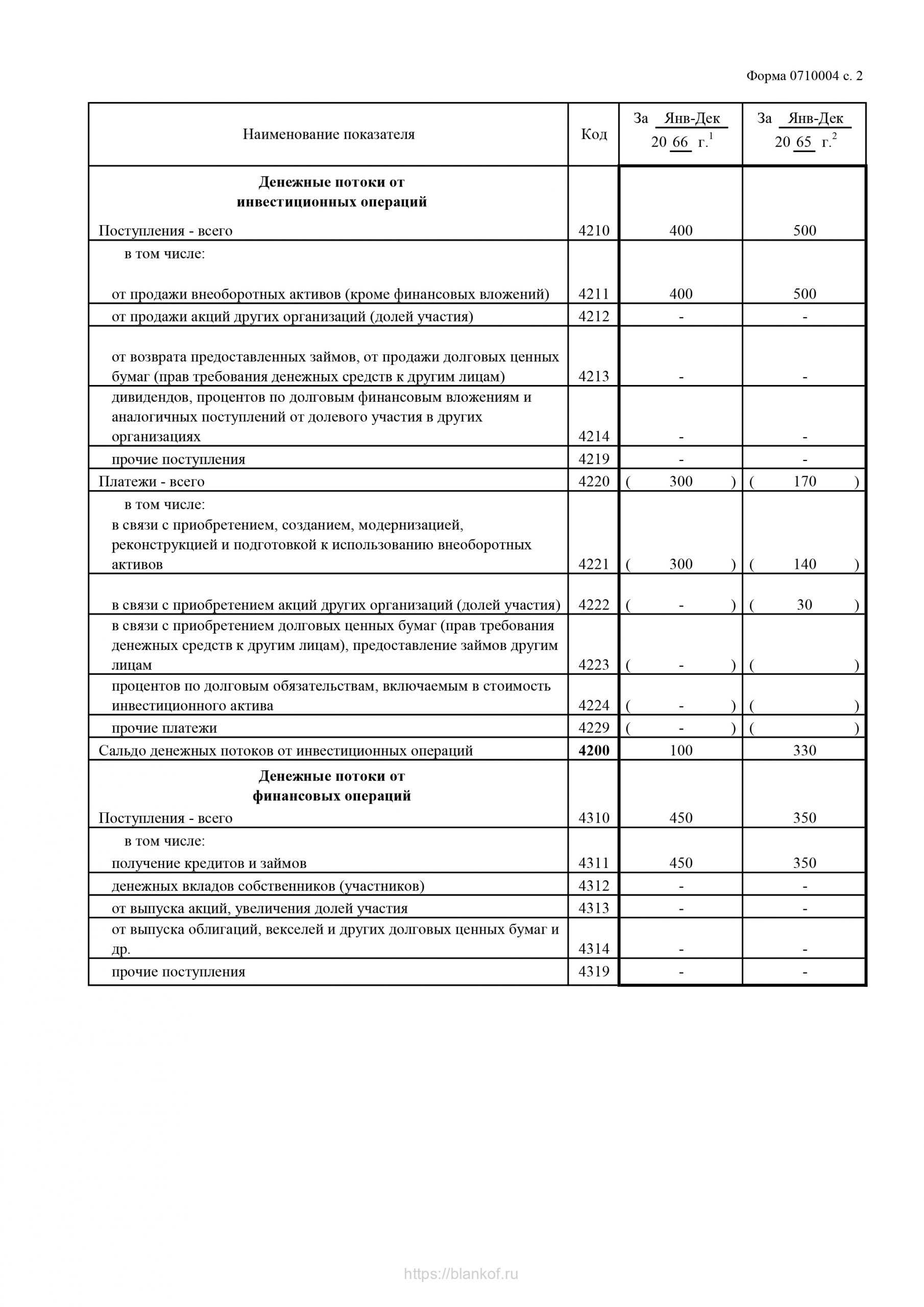

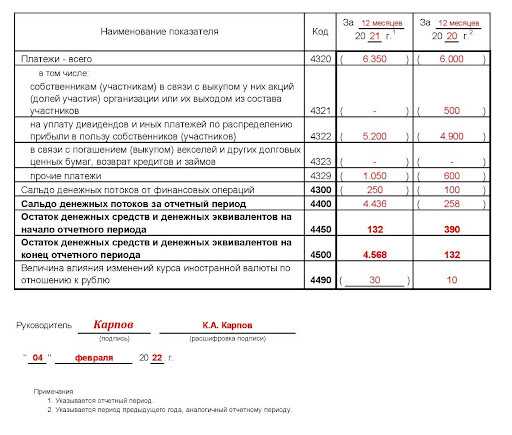

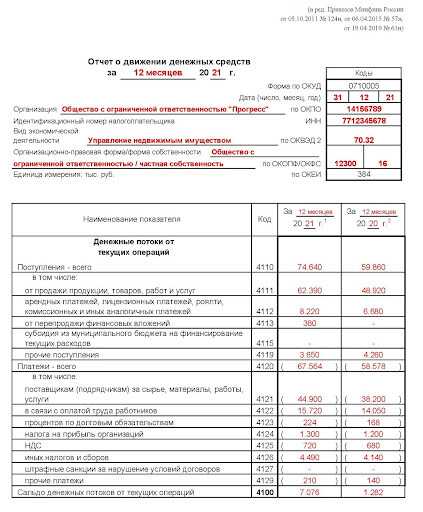

Таблица разделена на 3 части – на текущие, инвестиционные и финансовые операции. В каждой части отражаются денежные потоки: приход – поступление за период, расход – платежи, которые делала компания.

К текущим относят операции, которые связаны с обычной деятельностью. Они преимущественно формируют прибыль компании или её убыток. Указание на то, что конкретно относится к текущим операциям и как заполнять эту часть ОДДС, приводится в самой таблице:

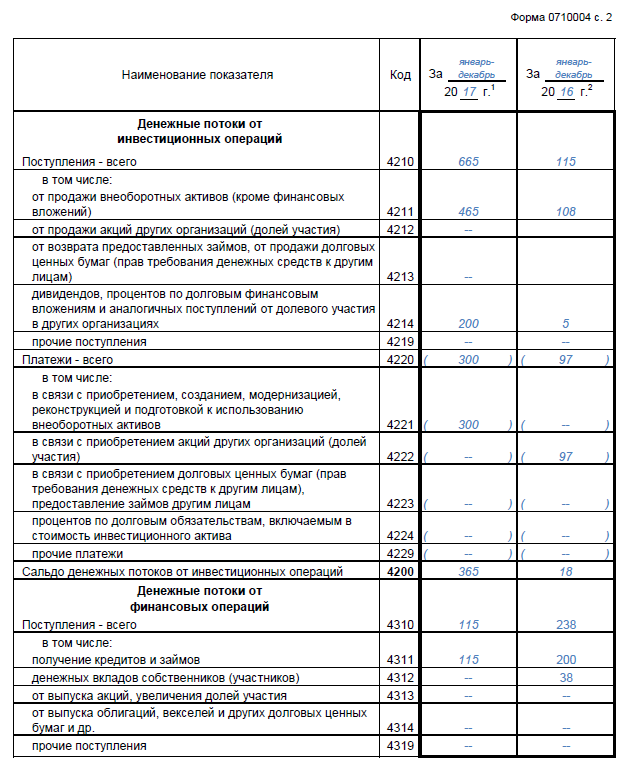

Инвестиционными считаются операции, связанные с созданием или выбытием внеоборотных активов. Это не только поступления от их продажи или траты, связанные с их приобретением (созданием), но и потоки от операций с долями или акциями других компаний, полученными или выданными займами, приобретёнными долговыми обязательствами – в том случае, если финансовые вложения делались не с целью перепродажи в короткий срок.

Финансовыми считаются операции по привлечению заёмных средств на долговой или на долевой основе, которые меняют размер капитала компании и его структуру. Например, полученный в банке кредит увеличивает капитал компании за счёт увеличения заёмных средств. Другой пример: из состава ООО вышел участник, компания выплатила ему стоимость доли, в результате чего её капитал уменьшился.

В конце ОДДС подводятся итоги – сальдо денежных потоков по всем типам операций и их остаток на конец периода: