Рентабельность и ее основные виды

Замечание 1

Как известно, любая организация осуществляет деятельность с помощью разнообразных предметов труда, в рамках чего можно сделать вывод, что финансовое состояние любого предприятия находится под влиянием такого показателя, как рентабельность основных фондов. Это значит, что основные производственные фонды должны использоваться оптимально и рационально.

Рентабельностью можно назвать экономическую эффективность, которая выражается в показателе, отражающем степень эффективности использования ресурсов, таких как материальные, денежные, производственные, трудовые и пр. Так рентабельность является обобщающим показателем того, насколько эффективно исследуемая организация функционирует. С помощью рентабельности можно сопоставить прибыль и расходы на производство продукции или услуги.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

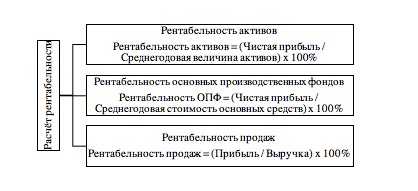

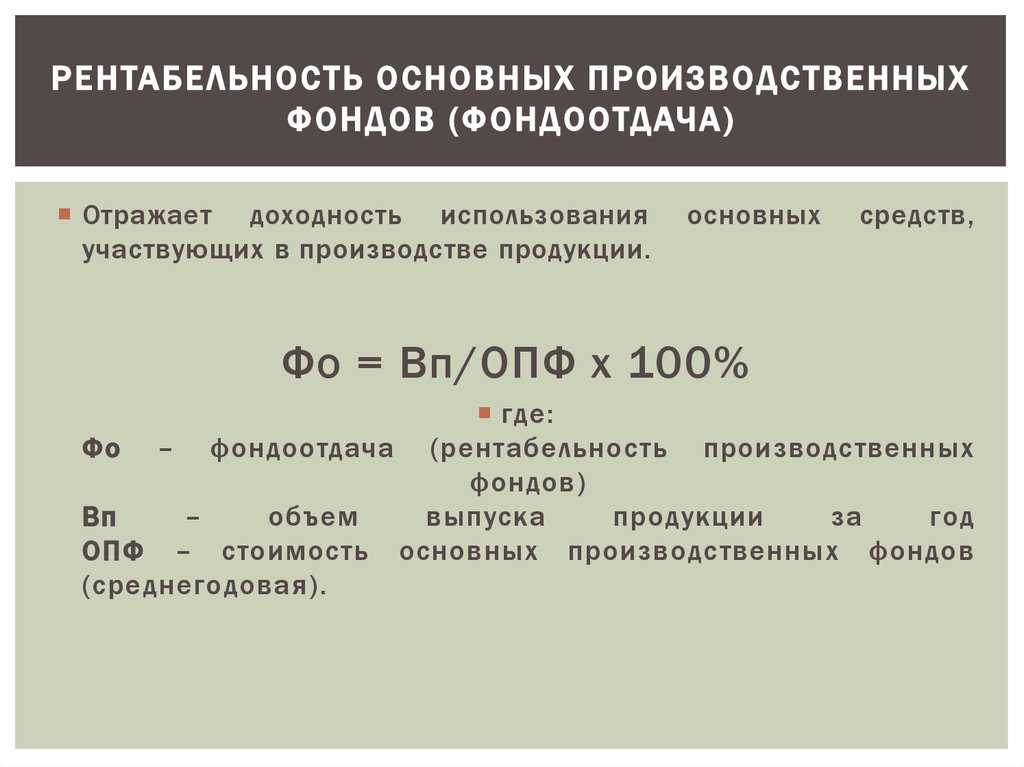

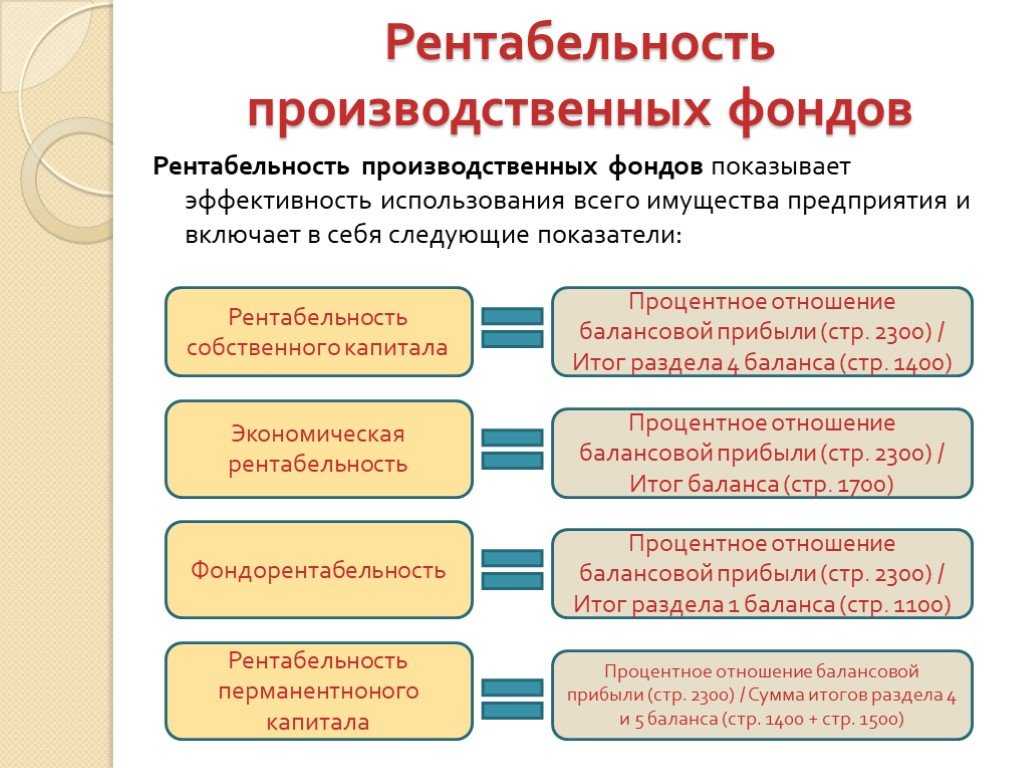

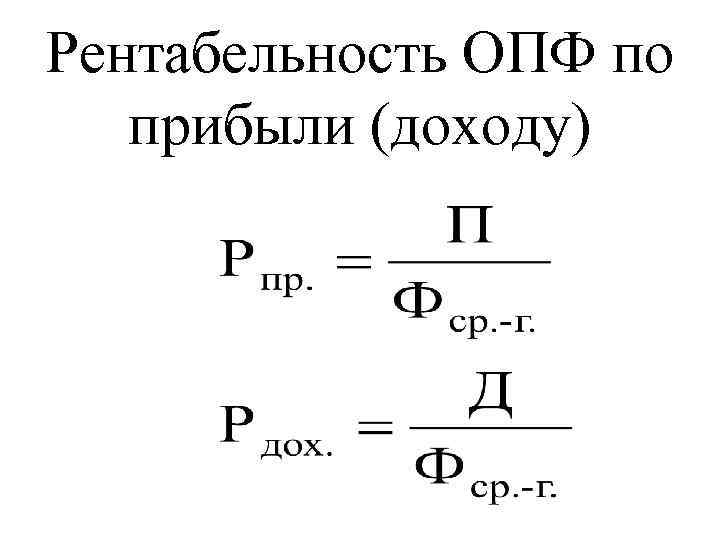

Существуют различные виды и типы рентабельности. Виды, которые можно выделить в рамках понятия «рентабельность» представлены рентабельностью активов, рентабельностью основных производственных фондов и рентабельностью продаж. Как рассчитываются данные типы рентабельности, можно рассмотреть на рисунке ниже.

Рисунок 1. Способы расчета некоторых типов рентабельности. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Способы расчета некоторых типов рентабельности. Автор24 — интернет-биржа студенческих работ

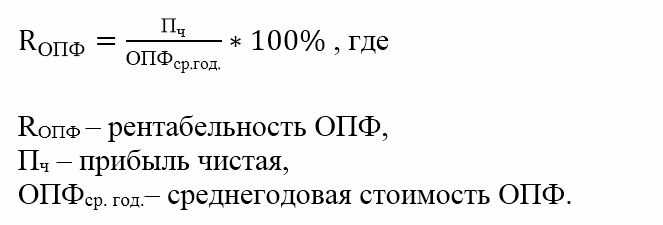

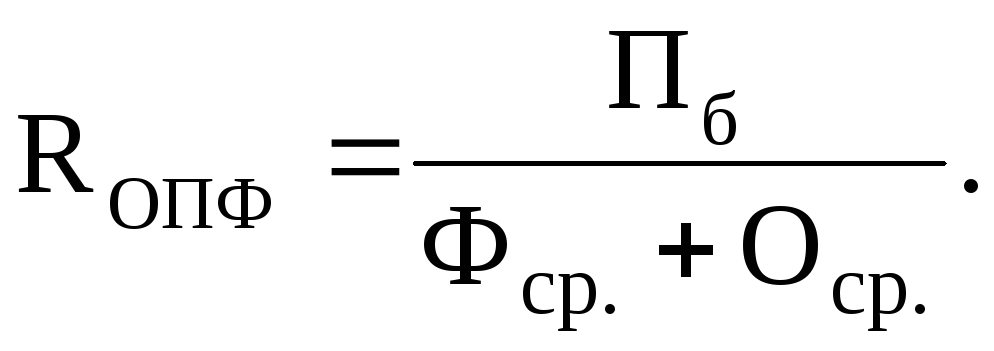

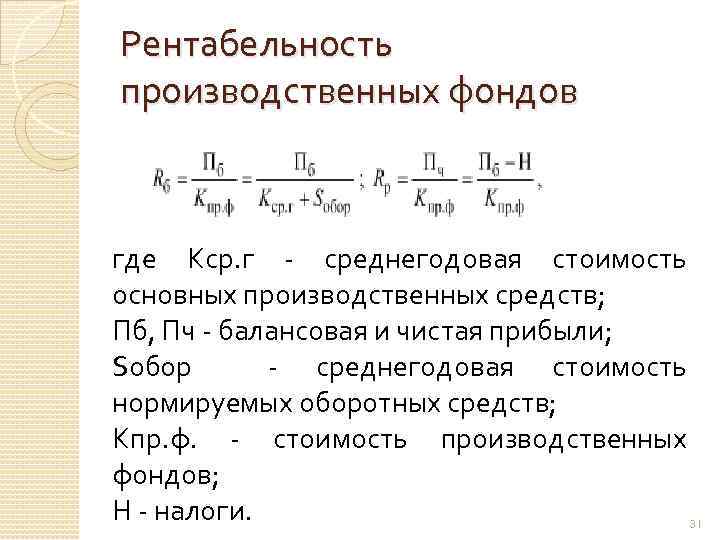

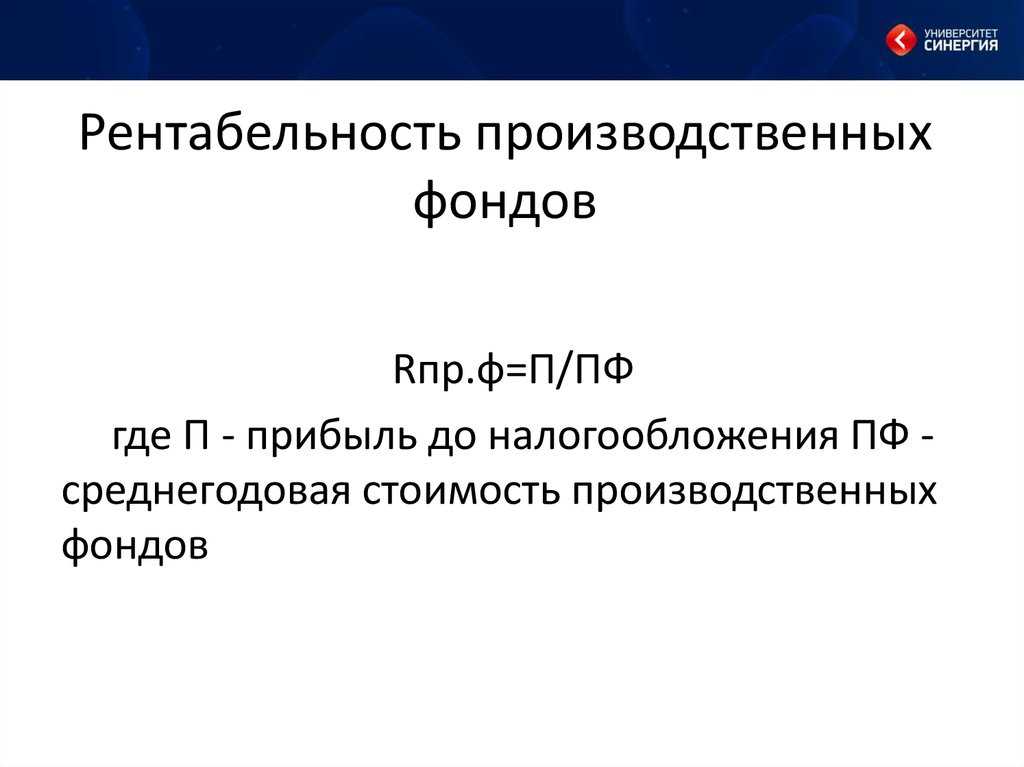

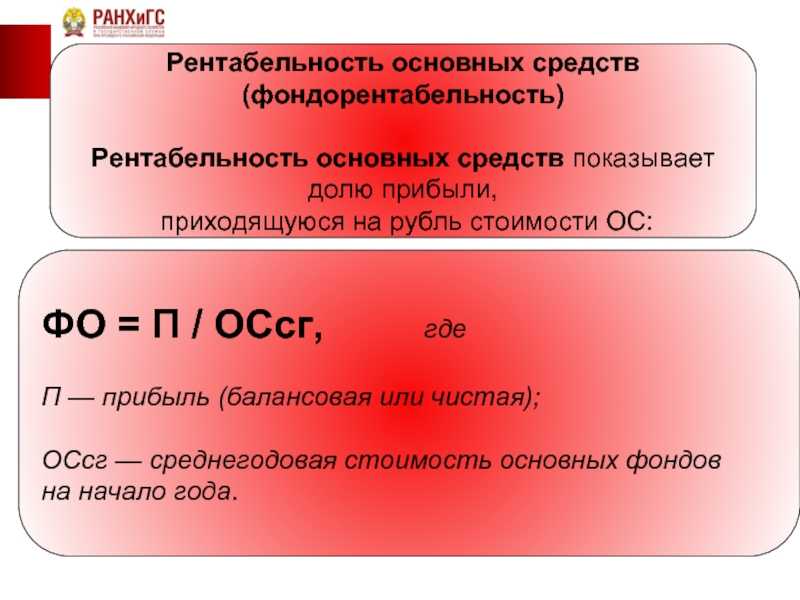

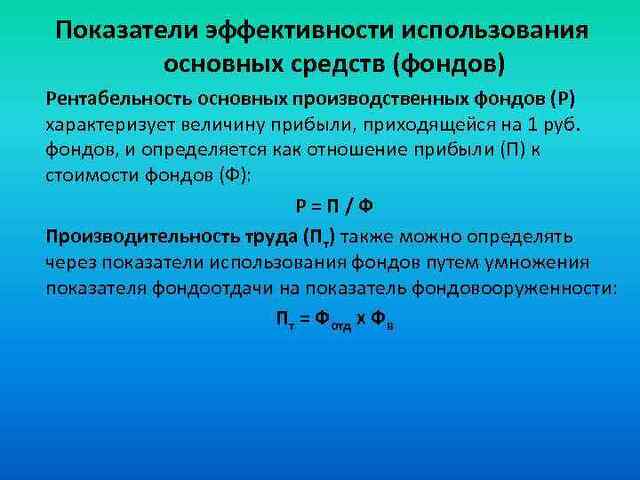

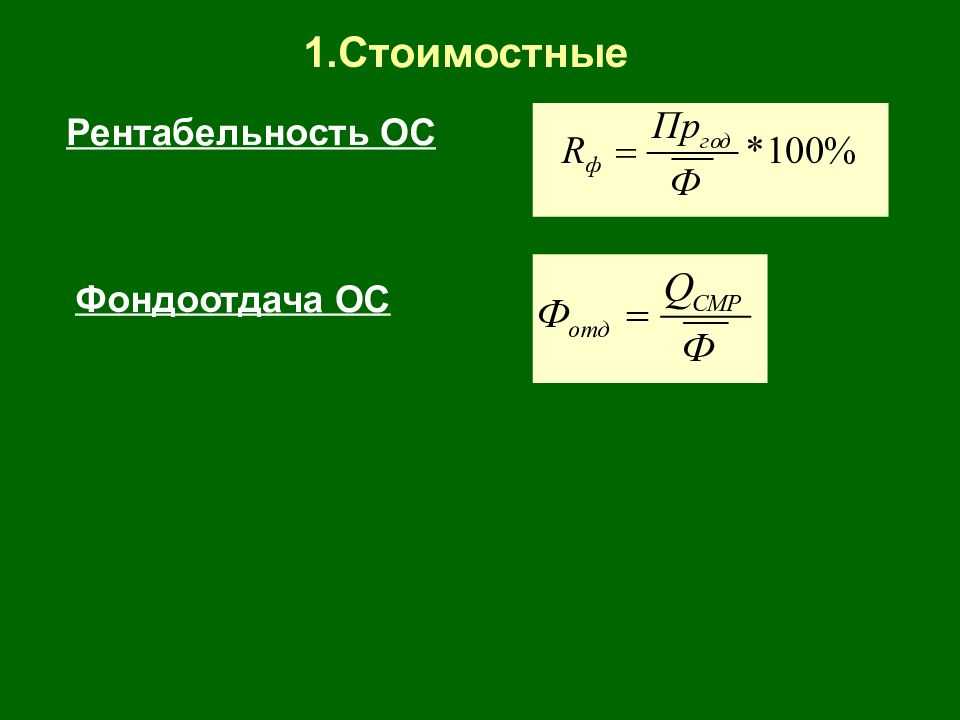

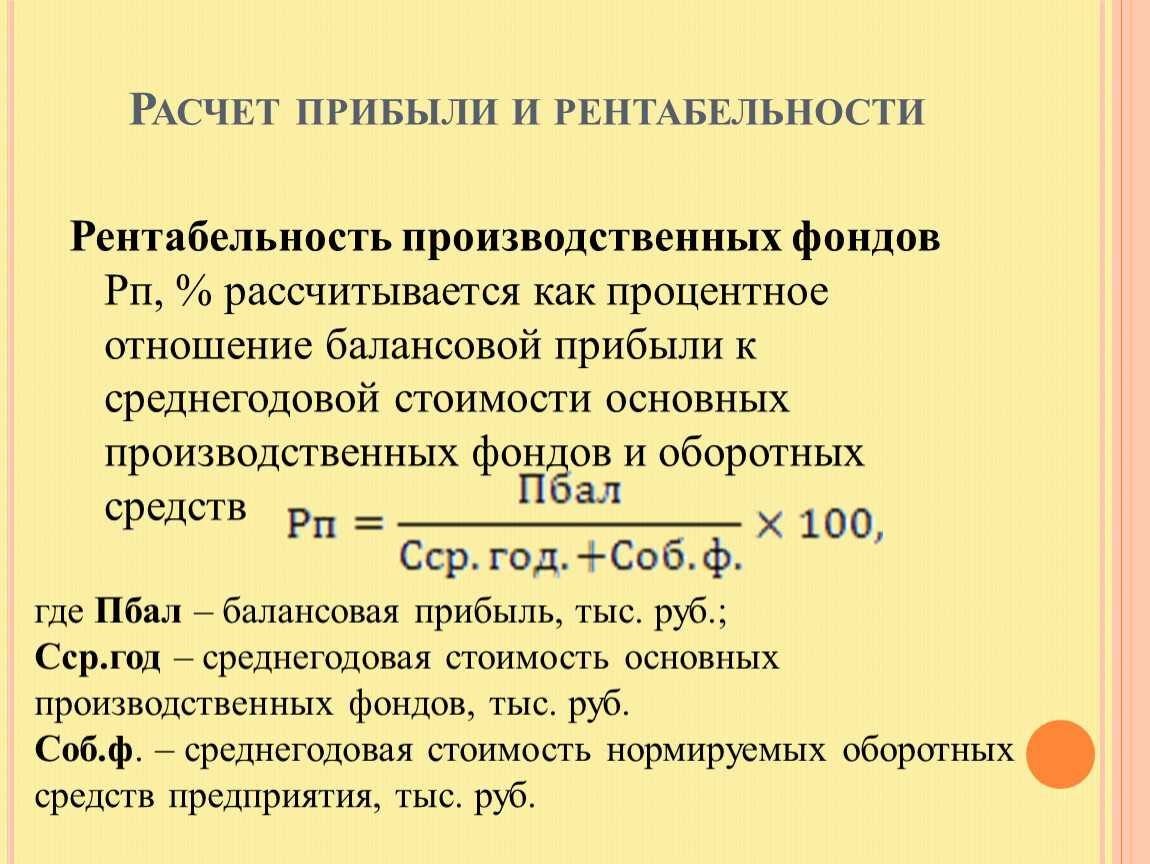

Рентабельность основных производственных фондов часто называется, также рентабельностью основных средств. Этот показатель можно рассчитать, как частное от деления в рамках чистой прибыли к стоимости основных средств, и всё это умножить на 100 процентов. Показатель рентабельности производственных фондов является результатным интегрированным показателем эффективности производства. В рамках этого показателя осуществляется проявление иных частных показателей эффективности, а уже после, действительные причины и факторы этих показателей.

Показатель рентабельности основных производственных фондов особенно важен, так как эффективное использование основных производственных фондов предприятия играет важную роль в развитии экономики всего государства в рамках постоянного воздействия на факторы и условия, определяющие уровень и динамику функционирования средств производства. Целью управления эффективностью использования основных производственных фондов можно назвать необходимость обеспечения организационно-экономических условий для эффективного применения конкретных видов средств и предметов труда.

Рассмотрим более подробно особенности расчёта данного показателя.

Анализ рентабельности капитала

Понятие рентабельности

ООО «Берёзка» заработала в июле 2022 года 3 млн рублей. Её владелец, бизнесмен Петров, пытается понять, хорошо это или плохо. На первый взгляд ответ очевиден, ведь компания получила прибыль. Но как понять, 3 млн рублей для ООО «Берёзка» — это много или мало? Для этого нужно сопоставить полученную сумму с другими показателями бизнеса — с выручкой, затратами и различными активами.

Так вот, чтобы бизнесмену Петрову оценить свой бизнес, в первую очередь ему следует посчитать рентабельность. Этот термин происходит от немецкого слова rentabel, означающего «доходный» или «прибыльный». Рентабельность — это выраженный в процентах индикатор доходности бизнеса, показывающий его эффективность. Но можно сказать проще: рентабельность показывает, сколько копеек прибыли приносит каждый рубль, который вложен в бизнес.

Единой формулы, по которой можно рассчитать рентабельность предприятия, не существует. Дело в том, что под этим термином подразумевают группу показателей или, как их ещё называют, коэффициентов. Среди них рентабельность: продаж, собственного капитала, активов, продукции, основных средств, инвестиционного капитала, производства, валовая и другие виды рентабельности. Поэтому выражение «посчитать рентабельность» означает, что необходимо определить какие-либо из этих коэффициентов. Какие именно — это зависит от специфики компании и того, что нужно проанализировать.

Рентабельность бизнеса всегда оценивается за определённый период. Чтобы понять, развивается он или нет, коэффициенты рассматриваются в динамике, то есть сравниваются с теми же показателями прошлых лет, кварталов, месяцев. Если рентабельность растёт, значит, компания работает всё более эффективно. И наоборот.

В этой формуле участвуют такие параметры:

- Прибыль. Обычно в числителе используют чистую прибыль. Эта та её часть, которая остаётся в распоряжении компании после уплаты налогов и прочих обязательных платежей. Для оценки отдельных показателей может браться валовая, операционная и другие виды прибыли.

- Показатель. Это параметр, эффективность которого нужно оценить. Например, при расчёте рентабельности продаж таким показателем будет выручка, при расчёте рентабельности продукции — её себестоимость.

- Рентабельность выражается в процентах, поэтому результат деления умножается на 100%.

Фондовооруженность

Показатель фондовооруженности, ПФо — это уровень технического оснащения предприятия в расчете на одного сотрудника. Оценивается в динамике.

Рассчитывается по формуле:

ПФв = Стоимость основных средств / Среднее число сотрудников по списку

Если коэффициент увеличивается, производительность труда тоже растет. При его снижении, стоит подумать об оптимизации штата компании.

Например, в компании работает 5 человек, а стоимость основных средств — 5 млн рублей. Коэффициент фондовооруженности будет равен одному миллиону. На следующий год компания наняла еще 5 сотрудников, при этом оборудование не докупали, то есть средняя стоимость основных средств осталась прежней. Коэффициент фондовооруженности: 5/10 = 0,5 млн. Смотрим на динамику: вооруженность фонда уменьшилась, что говорит о снижении производительности труда. Руководителю такой компании стоит подумать, был ли смысл в расширении штата.

Пример расчета рентабельности основных производственных фондов

Для того, чтобы представить наглядно, как рассчитывается рентабельность основных производственных фондов рассмотрим пример.

Предположим, что:

- величина основных производственных фондов исследуемой организации в 2015 году -1056 тыс. рублей,

- величина основных производственных фондов исследуемой организации в 2016 году – 1632 тыс. рублей.

- чистая прибыль исследуемой организации за 2016 год — 1983 тыс. рублей.

- среднегодовая стоимость основных средств исследуемой организации равна — 1344 тыс. рублей.

Этот показатель мы определяем с помощью вычисления среднего арифметического показателя стоимости основных средств за 2015 и 2016 гг., что указаны выше.

Так, применим формулу, рассмотренную в пункте 1 настоящей статьи:1983 тыс. руб. / 1344 тыс. руб. х 100% = 147,5%. Таким образом, мы можем определить реальную доходность от использования основных средств в 2016 году. Она составляет 147,5 %. Этот показатель является положительным.

Существуют ряд показателей, которые влияют на рентабельность основных производственных фондов. Среди них можно выделить фондоотдачу, скорость оборота основных фондов. Например, если фондоотдача и скорость оборота основных средств на высоком уровне – рентабельность основных производственных фондов будет выше. Также, можно определить степень влияния каждого из выделенных факторов в отдельности. Для этого существуют различные методы анализа.

Замечание 2

Некоторые авторы указывают на то, что целесообразно представлять рентабельность основных производственных фондов как функцию изменения рентабельности продаж, фондоёмкости и оборачиваемости оборотных средств, то есть всех показателей эффективности использования факторов производства. Это связано с тем, что эти показатели раскрывают сущность экономических процессов исследуемой организации, они более динамичны и могут более глубоко отразить причинно-следственные связи, формирования рентабельности основных производственных фондов в процессе производства продукции или услуги.

Какие бывают рентабельности и зачем они нужны

Выше мы говорили про рентабельность, которая считается по формуле прибыль/выручка. Такая рентабельность говорит о том, сколько прибыли приходится на каждый рубль выручки. Но это только одна из областей, где стоит померить эффективность. Есть много других, давайте пройдемся по основным.

Рентабельность собственного капитала (ROE). Собственный капитал — это активы бизнеса минус его обязательства. По сути, отняв одно от другого, мы получаем сумму активов, которые принадлежат только бизнесу, безо всяких там банков и прочих кредиторов. Другими словами, собственный капитал — это вложенные в бизнес свои деньги.

Формула: ROE = Чистая прибыль/Собственный капитал *100%

Как понимать: Рентабельность собственного капитала — это то же самое, что и доходность в банке. Вы вполне могли взять весь этот капитал и положить его на депозит под 5% годовых. Но решили вложить в бизнес, потому что доходность тут выше.

Рентабельность по маржинальной прибыли. Маржинальная прибыль — это выручка минус расходы на себестоимость.

Формула: Маржинальная прибыль/Выручка * 100%

Как понимать: Какую долю в стоимости продукта составляют расходы на его себестоимость.

Рентабельность по валовой прибыли. Валовая прибыль — это показатель для бизнесов с несколькими направлениями, он говорит о том, сколько заработало каждое направление.

Формула: Валовая прибыль/Выручка * 100%

Как понимать: Речь здесь об эффективности работы каждого направления бизнеса. Удобно сравнивать их между собой именно по эффективности, потому что одно направление может опережать другие по валовой прибыли в рублях, но быть при этом совершенно неэффективным. Рентабельность расставит все по своим местам.

Рентабельность основных производственных фондов (ROFA).Основные производственные фонды — это активы, которые компания использует, чтобы производить товары или услуги: помещения, оборудование, офисная техника и так далее.

Формула: Чистая прибыль/Стоимость основных фондов* 100%

Как понимать: Чем выше ROFA, тем более умело компания пользуется своими средствами производства. Грубо говоря: пряморукий мастер сделает на станке 30 деталей за день, криворукий — 5 деталей. А станок купили за большие деньги — конечно, лучше отдать его пряморукому мастеру.

Рентабельность активов (ROA). Активы — это, другими словами, ресурсы компании: недвижимость, оборудование, деньги, запасы, дебиторская задолженность.

Формула: ROA = Чистая прибыль / Активы * 100%

Как понимать: Активы нужны нам исключительно чтобы зарабатывать чистую прибыль. ROA говорит о том, сколько прибыли приходится на один рубль активов. С одних и тех же активов можно зарабатывать разную прибыль, поэтому показатель напрямую сообщает об эффективности их использования.

Рентабельность оборотных активов (RCA). Оборотные активы — это ресурсы, которые компания использует для производства товаров и услуг, но в отличие от основных фондов, они полностью расходуются. К таким ресурсам относятся деньги на счетах предприятия, деньги в расчетах с контрагентами, запасы сырья, готовая продукция на складе.

Формула: RCA = Чистая прибыль/Оборотные активы*100%

Как понимать: Чем выше рентабельность, тем круче бизнес пользуется своей обороткой. Один бизнес тратит все запасы и получает X прибыли, другой тратит столько же запасов, а получает 2X. Выводы делайте сами.

Рентабельность инвестиций (ROIC). Показывает отдачу от вложений в какой-либо проект. Прежде чем вкладывать деньги, необходимо рассчитать рентабельность инвестиций. Это позволит оценить их эффективность и целесообразность. Показатель определяет прибыль, которая приходится на каждый вложенный рубль.

Если этот показатель рентабельности низкий или отрицательный, значит проект убыточный, а инвестор рискует потерять свои деньги.

Формула: ROIC = Чистая прибыль за период / Вложенные средства за тот же период * 100%

Как понимать: так же, как и рентабельность собственного капитала, только речь уже про выгоду инвестора, а не вашу. Хотя, если вы выступаете как инвестор, то снова про вашу.

Всегда ли хороша высокая рентабельность?

Высокий процент рентабельности, несомненно, обрадует и бухгалтера, и собственника фирмы, ведь это наглядное свидетельство эффективности бизнеса, его доходности, маленьких издержках при высоких объемах производства и реализации.

Однако, следует обратить внимание, что стабильно высокая рентабельность в сфере основных фондов может свидетельствовать о некоторых моментах, которые нужно изменить, таких как:

- инвестиционный потенциал, который недостаточно реализуется;

- занятие низкоконкурентной рыночной ниши;

- завышенные цены на продукцию;

- чрезмерная экономия предприятия на других расходах, возможно, на социальных.

Точка безубыточности

Формулы расчета рентабельности

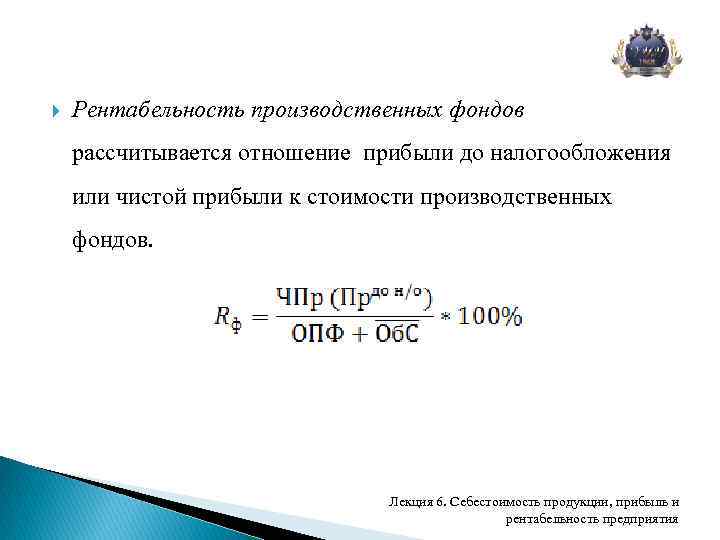

В современных условиях наиболее часто используется такая важная характеристика, как рентабельность продаж (маржа). Она характеризует долю чистой прибыли от общей величины выручки, т.е. сколько средств в заработанной выручке считается чистой прибылью компании

В расчете, как правило, используется операционная прибыль, т.е. полученная до того, как были выплачены налоги. Такой подход является обоснованным, поскольку уровень налогообложения не зависят от того, насколько эффективно сработало предприятие. Применение коэффициента рентабельности по чистой прибыли обеспечивает лучшее представление реально существующей выгоды от реализации выпущенной продукции.

Формулы расчета рентабельности продаж:

Общая рентабельность продаж = (прибыль до налогообложения/ выручка) x100%;

Чистая рентабельность продаж = (чистая прибыль после уплаты налогов / выручка) x100%.

Рассчитанные коэффициенты можно использовать, чтобы оценить реальное состояние экономической деятельности предприятия и определить повышается или снижается эффективность производства в данный период.

Ррп = (ПЦП — ПСП) / ПСП x 100%, где:

- ПЦП – продаваемая цена продукта;

- ПСП – полная себестоимость продукта.

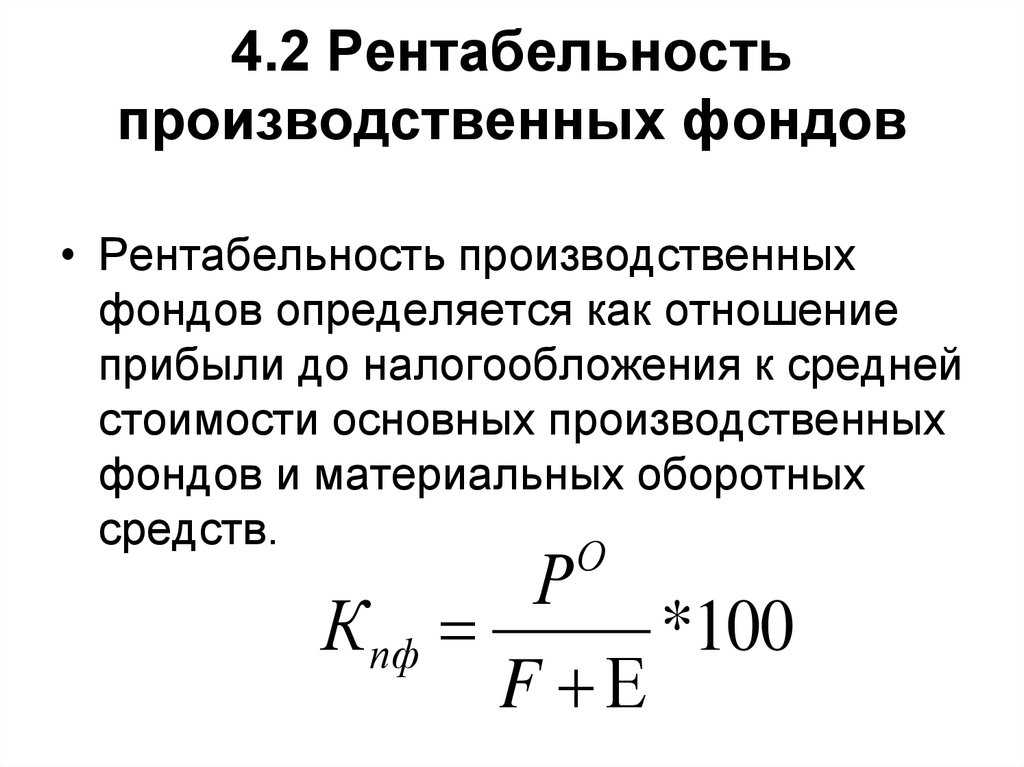

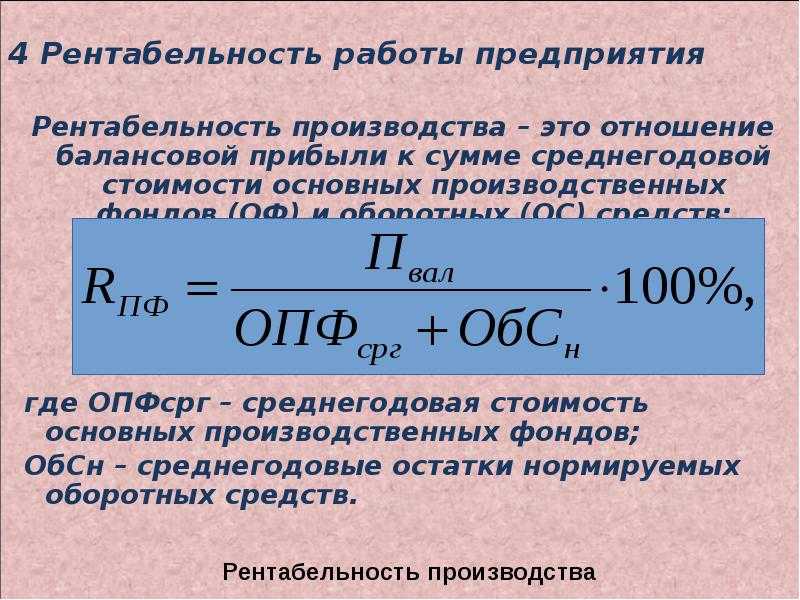

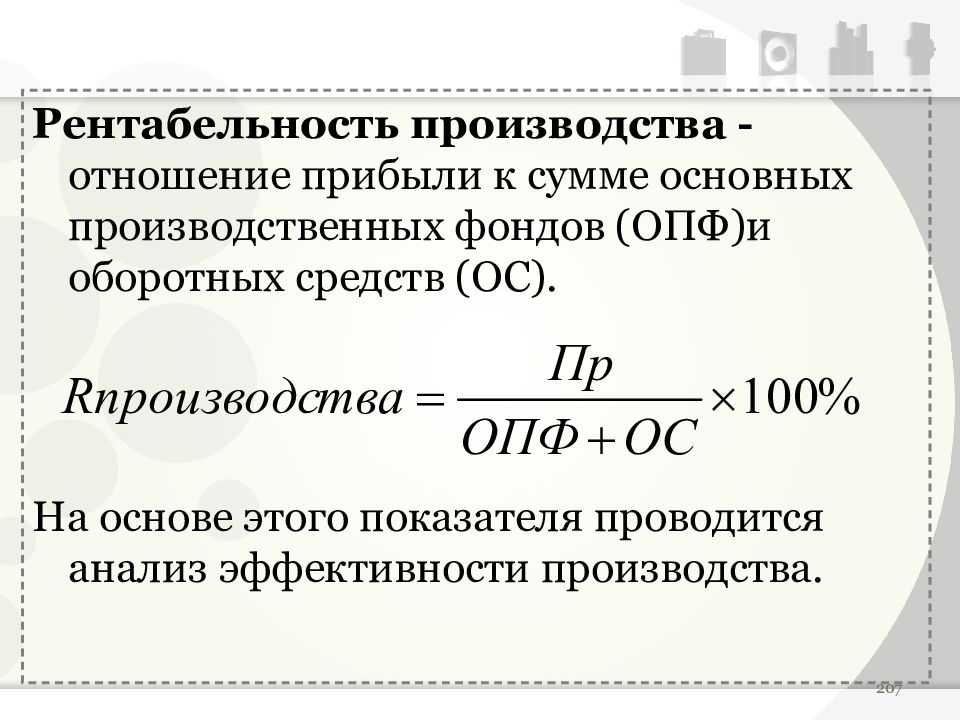

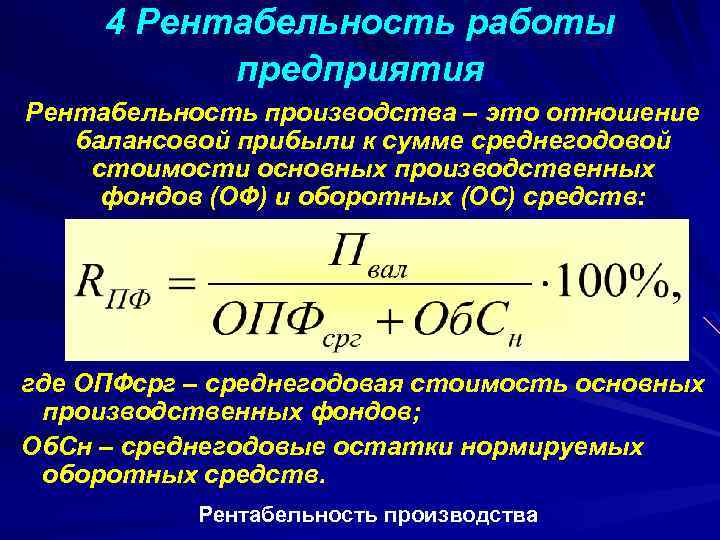

Формула расчета общей рентабельности производства:

ОРП = ОП / (ОС + ОБС) x 100%, где:

- ОП – общая прибыль;

- ОС – здания, постройки, оборудование, т.е. основные средства компании;

- ОБС – оборотные средства, подлежащие нормированию, т.е. запасы на производстве, материалы, заготовки и полуфабрикаты для выпуска продукта, изготовленные товары, хранящиеся на складе.

Как рассчитать рентабельность продукции

Как увеличить рентабельность?

Комплекс мероприятий по повышению стабильности разрабатывается только после того, как проведен тщательный анализ.

Можно разделить на две группы методы, которые используются в данном направлении.

Например, те, что связаны с внутренними изменениями на предприятиях. Речь идет о:

- Переоценке стоимости ОПФ. Необходимо продавать или сдавать в аренду то, что не задействовано в производстве, либо участвует в нем, но мало. Крупные производители в этой сфере часто прибегают к образованию дочерних предприятий.

- Пересмотре ценовой политики вместе с изменениями в номенклатуре продукции.

- Снижении себестоимости. Для этого сокращают количество бракованных товаров, стремятся развить специализацию вместе с кооперированием, найти сырье низкой стоимости, но высокого качества. Стараются определить возможные альтернативы.

- Сокращении сроков монтажа и времени, которое уходит на ввод новых средств.

- Изменениях в численности сотрудников на предприятии.

Есть также решения для повышения эффективности использования самих ОПФ. Например, увеличение интенсивности в эксплуатации. Решения могут касаться:

Рост рентабельности

- Сокращения простоев, создания условий для организации ритмичности в работе

- Перераспределения нагрузки между работниками

- Контроля качественного уровня, своевременности в текущем и капитальном ремонте

Экстенсивность использования тоже может повышаться. В данном случае методы состоят из:

- Контроля над стоимостью незавершенного производства, количеством таких изделий

- Повышения квалификации, мотивации для персонала

- Совершенствования сообщения между участками в смысле транспорта

- Автоматизации производства, увеличения безотходных производств

- Поиска и внедрения оснастков, современного оборудования

Когда используется основной метод, косвенно затрагиваются другие

Техническое перевооружение особенно важно для предприятий, у которых слишком высокий износ

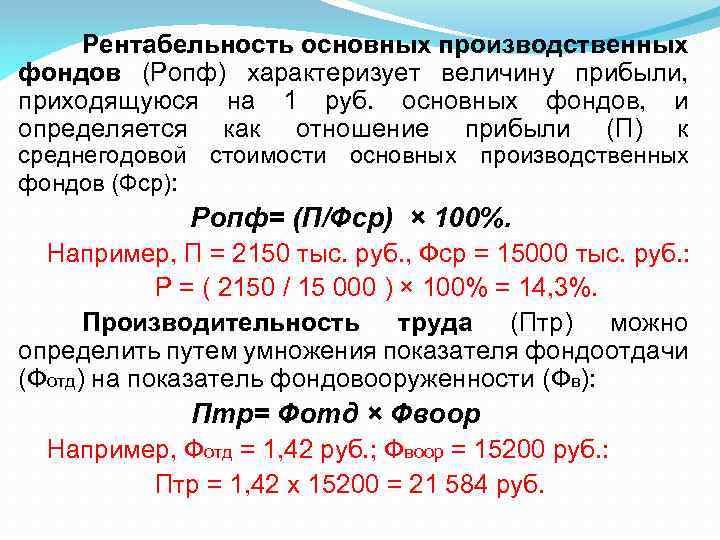

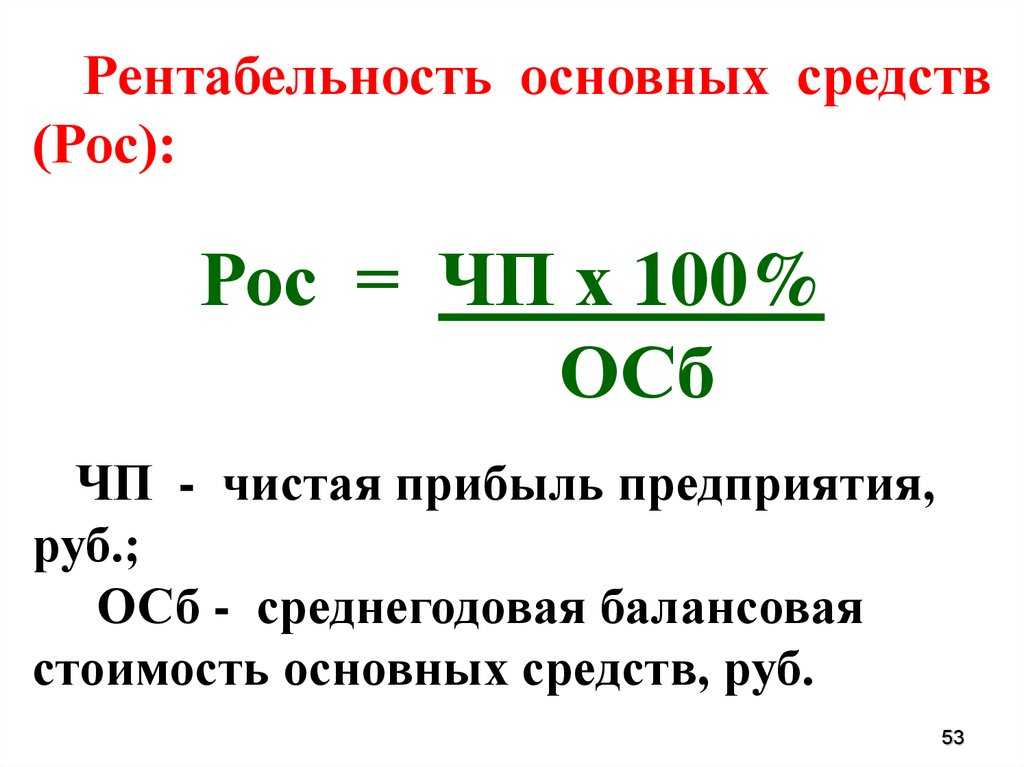

Рентабельность основных средств

Показатель рентабельности основных средств, ПР — это уровень прибыли предприятия после использования стоимости основных средств.

Коэффициент рентабельности ОС = (Чистая прибыль / Стоимость ОС) × 100%

Взглянем на пример. Швейный цех со средней стоимостью основных средств в 1,6 млн имеет чистую прибыль 300 тысяч рублей. Коэффициент рентабельности составляет (300 000 / 1 600 000) × 100%=18,75%

Коэффициент динамический, и со временем он должен повышаться. Это говорит о том, что бизнес-процессы эффективны.

Узнай рентабельность проектов в своем бизнесе

Adesk позволяет вести учет расходов и доходов компании по проектам

Попробовать бесплатно

В комплекс мероприятий по повышению рентабельности входит:

- Проведение инвентаризаций. Цель — проверить износ оборудования. Непригодную технику следует заменить или модернизировать, а ненужную можно сдать в аренду или продать, что тоже увеличит рентабельность бизнеса.

- Переоценка основных средств. Следует учитывать стоимость основных средств на рынке. Так, недвижимость обычно повышается в цене, а старое оборудование дешевеет.

- Увеличение производительности труда и объема готовой продукции. Топ-менеджеры вводят мотивацию для работников, позволяющую работать более продуктивно.

- Перераспределение активов и пассивов среди основных средств. Активных должно быть больше, так как именно они участвуют в производстве товаров или услуг.

- Обучение работников. Оно должно быть направлено не только на повышение квалификации сотрудников, но и на обучение правильной работы с оборудованием.

Нормативные показатели

️

Рентабельность основных средств — относительный показатель, поэтому каких-либо норм не установлено.

Важно, чтобы он был выше нуля — это базовое требование. Однако можно привести примеры из некоторых сфер:

- Производство — средний показатель составляет 10-35%;

- Черная металлургия — около 14%;

- Торговля — показатель рентабельности основных фондов выше, так как стоимость основных средств и внеоборотных фондов здесь относительно невысокие;

- Банковские учреждения — более низкая рентабельность основных фондов, чем у производственных компаний, потому что эта сфера отличается высоким уровнем конкуренции.

Рентабельность основных средств — важный показатель, который отражает эффективность использования ресурсов при производстве. Поэтому эти данные будут полезны не только собственнику, но также и инвесторам и кредиторам. Анализ полученных результатов позволяет увидеть слабые места предприятия и приступить к их устранению как можно быстрее.

Зачем нужны показатели рентабельности

Порог рентабельности и его расчёт

Рентабельность внеоборотных активов

Когда речь идет о рентабельности внеоборотных активов, упор делается на основные производственные фонды. Но напомним, что в состав внеоборотных активов компании могут входить:

- основные средства;

- доходные вложения в материальные ценности;

- нематериальные активы и результаты исследований и разработок;

- материальные и нематериальные поисковые активы (для предприятий добывающей отрасли);

- долгосрочные финансовые вложения;

- прочие внеоборотные активы.

Для промышленных предприятий основные средства (ОС) или основные производственные фонды имеют определяющее значение. В других сферах деятельности могут быть значимы иные виды внеоборотных активов.

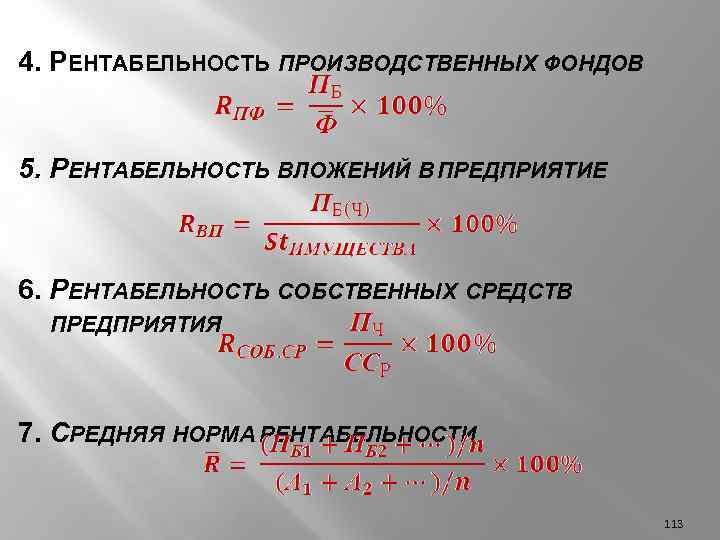

Рентабельность внеоборотных активов (RFА), формула по балансу и ОФР:

RFA = (2400+2330) / [(1100 н + 1100 к) / 2]

где:

- 2400 — чистая прибыль по ОФР;

- 2330 — проценты к уплате по ОФР;

- 1100 н — итог раздела I «Внеоборотные активы» баланса на начало периода;

- 1100 к — итог раздела I «Внеоборотные активы» баланса на конец периода.

Где взять данные для расчета рентабельности основных производственных фондов

Информацию для расчёта рентабельности производства берут частично из финансовой отчётности и частично из бухгалтерской аналитики. Так, сумму балансовой прибыли получают из отчёта о финансовых результатах – из строки 2300 «Прибыль (убыток) до налогообложения» формы 2. Данные для знаменателя дроби, скорее всего, придётся искать в аналитических бухгалтерских регистрах. Взять цифры из баланса вряд ли получится, так как в нём отражаются совокупные данные об основных средствах предприятия, а для расчёта рентабельности производства нужны остатки именно производственных фондов.

Более точный расчет относительно основных фондов

Поскольку имущественные активы имеют свойство изменять свою стоимость с течением времени, то временной промежуток длиной в год может быть достаточно длинным, чтобы некоторые цифры поменяли свое значение. Для приблизительного вычисления достаточно итоговых показателей, но если нужно более корректное значение, его надо вычислить как можно точнее. Для этого надо определить среднюю стоимость основных фондов за год.

Чтобы это сделать, можно применить один из двух способов.

- Найти среднее арифметическое между показаниями на начало и конец года:

СРСТос = (СТос1 + СТос2) / 2, где:

- СРСТос – средняя стоимость основных средств за годичный промежуток;

- СТос1 – стоимость активов на начало года;

- СТос2 – их стоимость в конце года.

Учесть прибывшие и списанные основные фонды:

СРСТос = СТос1 + СТос+ – СТос–, где:

- СТос+ – стоимость активов, поступивших в течение данного года;

- СТос– – стоимость выбывших основных средств.

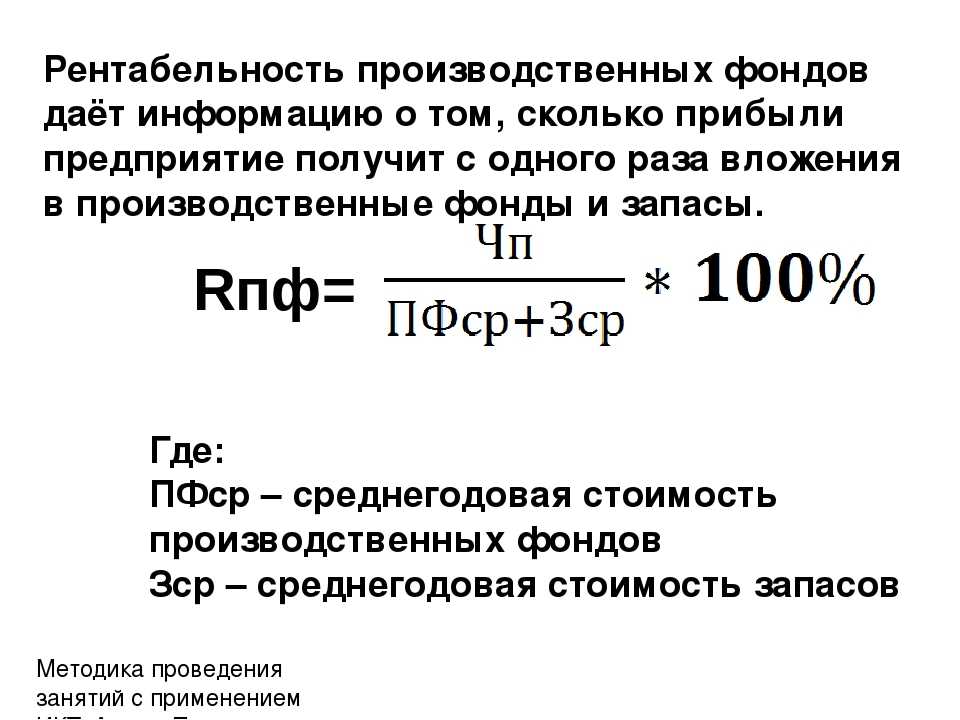

Конкретные показатели рентабельности

Если необходимо выяснить не просто общий процент рентабельности предприятия, а рассмотреть его проявление в той или иной сфере, нужно произвести анализ рентабельности по конкретным показателям. В бизнес-практике используется экономическая оценка таких параметров:

- рентабельность реализации (Rр) – показывает, какой доход получен с каждой заработанной денежной единицы; показывает соотношение чистой прибыли (Прч) и выручки (В) за проданный товар; формула для вычисления: Rр = Прч / В;

- рентабельность фондов (Rф) – помогает оценить качество руководства предприятием, осветить эффективность возможных вложений; является отношением чистой прибыли (Прч) к средней стоимости материальных активов (СРСТос); формула: Rф = Прч / СРСТос;

- рентабельность капитала (Rк) – анализирует эффективность применения собственного бизнес-капитала; этот показатель удобен для сравнения эффективности различных компаний и видов деятельности, особенно это удобно для одного владельца, который хочет узнать, насколько рентабельны его вложения в тот или иной сегмент; вычисляется нахождением частного от чистой прибыли за год (Прч) к среднему цифровому значению капитала (СРВк); формула: Rк = Прч / СРВк.

ОБРАТИТЕ ВНИМАНИЕ! Анализ вычисленных показателей рентабельности информативен исключительно в динамике, это позволит зафиксировать моменты падения и роста эффективности и адекватно оценить все факторы

Повышение эффективности использования оборотных средств

Если говорить о запасах, то доступными и возможными становятся следующие методы:

- Повышение скорости превращения запасов в прибыль.

- Снижение времени, которое уходит на весь производственный цикл.

- Поставки с максимальным соблюдением сроков.

Материалы и сырье должны поставляться точно ко времени, когда начинается производство. Тогда величина запасов будет равна нулю, и предприятию не понадобятся дополнительные складские помещения. Главное – найти поставщика, надежность которого не вызывает сомнений. Который точно будет вовремя обеспечивать производство нужными ресурсами.

https://youtube.com/watch?v=29GeAy0eO-Q

Внедрение дополнительных мощностей позволит меньше времени тратить на весь производственный цикл. Необходимо сократить также промежутки, когда техника вместе с рабочими простаивает. Следующие решения помогут минимизировать дебиторскую задолженность:

- Введение штрафных санкций за просроченные платежи

- Использование услуг факторинговых предприятий

- Система скидок для тех, кто все оплачивает вовремя

Дебиторская задолженность может быть продана факторинговой фирме, если средства не будут возвращены. Вернуть можно только часть долгов, но лучше получить деньги хотя бы частично, чем совсем остаться без них.

Напишите свой вопрос в форму ниже

Зачем рассчитывать рентабельность ОС и что она показывает

Рентабельность основных средств рассчитывается для определения эффективности использования данных средств на предприятии. С помощью этого показателя можно определить, какую прибыль приносит каждый рубль, вложенный в основные средства. Он показывает доходность бизнеса от использования основных средств, которые участвуют в производстве товаров и услуг. Это позволяет оценить рентабельность предприятия в целом и принять решения о необходимости инвестиций в обновление оборудования или расширение производства.

Рентабельность основных средств показывает результат использования основных средств, конкретного оборудования, находящегося в эксплуатации.

Особенно важен расчёт показателя на капиталоёмких предприятиях. Он помогает своевременно принять решение о модернизации материальной базы, закупке дополнительных активов или продаже неэффективных основных средств.

Однако следует помнить, что рентабельность зависит от многих факторов, таких как отрасль, конкуренция, экономическая ситуация и т.д. Поэтому для каждой компании необходимо разрабатывать индивидуальную стратегию повышения рентабельности, учитывая особенности своей деятельности и рыночные условия.

Пример расчета рентабельности основных фондов

Представим, что ООО «Буратино» – цех по производству мебели получил в течение 2015 года чистую прибыль в размере 5600 руб. Стоимость основных средств на начало 2015 года, зафиксированная в учетных документах, соответствовала 15800 руб. В течение этого года по амортизации основных фондов было списано 2300 руб., а также приобретено новое оборудование на сумму 4700 руб.

В 2016 году прибыль составила 6200 руб., а основные фонды на начало года составили 18200 руб., а на конец – 19300 руб.

Вычислим рентабельность и сравним ее показатели в динамике.

- Найдем среднюю стоимость основных средств ООО за 2015 год: 15800 – 2300 + 4700 = 18200 руб.

- Определим рентабельность в процентах, разделив чистую прибыль на стоимость ОС и умножив на 100%: 5600 / 18200 х 100 = 30, 7%. Это рентабельность основных фондов ООО за 2015 год.

- Теперь найдем среднюю цифру, отражающую стоимость ОС ООО «Буратино» за следующий год. Вычислим среднее арифметическое показаний на начало и конец отчетного года: (18200 + 19300) / 2 = 18750 руб.

- Чтобы знать рентабельность за 2016 год, разделим чистую прибыль на среднюю стоимость ОС и определим процентное соотношение: 6200 / 18750 х 100 = 33 %.

Как видим, за год рентабельность выросла на 3%, динамика положительная за счет увеличения дохода и вложений в основные средства. Прирост рентабельности положительно характеризует деятельность ООО «Буратино».

Виды рентабельности

Какая рентабельность считается приемлемой

Единого значения рентабельности, которое считалось бы нормальным для всех сфер бизнеса, нет. Например, в некоторых сферах рентабельность 30% считается низкой, а в других – говорит о высокой эффективности бизнеса. Каждый случай нужно рассматривать отдельно, оценивая другие экономические показатели компании и состояние рынка. Некоторые источники относят бизнесы к разным категориям в зависимости от их рентабельности:

-

рентабельность больше 30% – сверхприбыльный бизнес;

-

рентабельность 20–30% – высокорентабельный;

-

рентабельность 5–20% – среднерентабельный;

-

рентабельность 1–5% – низкорентабельный;

-

рентабельность 0–1% – порог рентабельности;

-

рентабельность меньше 0% – убыточный бизнес.

Что такое основные средства

Основные средства — это любое имущество с длительным сроком службы, которое используется для основной деятельности бизнеса.

В отличие от бухгалтерского учета, где имущество должно эксплуатироваться больше года, в управленческом правил по срокам нет. Все, что стоит дорого и служит долго может считаться основными средствами: автомобили, оборудование, персональные компьютеры, инструменты, производственный инвентарь, хозпостройки.

Эффективность основных средств оценивается по 4 показателям:

- фондоотдача;

- фондоемкость;

- фондовооруженность;

- рентабельность основных средств.