4.2. Содержание и структура баланса

Согласно законодательным документам все организации,

осуществляющие предпринимательскую деятельность и являющиеся

юридическими лицами, независимо от форм собственности (включая

организации с иностранными инвестициями) составляют бухгалтерский баланс

по единой форме. Статьи баланса заполняются на основании данных Главной

книги ряд статей баланса составляется с привлечением данных

аналитического учета (ведомостей, журналов-ордеров или иных аналогичных

по назначению регистров). Счета, отражающие состояние расчетов,

показываются в балансе в развернутом виде: дебетовое сальдо по субсчетам

представлено в активе, а кредитовое — в пассиве. Все статьи баланса

отражаются на начало и на конец отчетного периода.

Бухгалтерский баланс делится на две части: актив и пассив,

каждый из которых состоит из разделов.

- Актив баланса включает следующие разделы:

-

Внеоборотные активы — охватывает нематериальные активы,

основные средства, незавершенные капитальные вложения, долгосрочные

финансовые вложения, доходные вложения в материальные ценности.

Объединение их в одном разделе обусловлено принадлежностью к наименее

мобильным (внеоборотным) активам. -

Оборотные активы — содержит сведения об остатках запасов,

призванных обслуживать процессы производства и обращения, затратах в

незавершенное производство, а также готовую продукцию и товары.

Ведущее место занимают материальные ресурсы, учитываемые на счете 10

«Материалы» (сырье и материалы, покупные полуфабрикаты и комплектующие

изделия, конструкции и детали, топливо, тара и тарные материалы,

запасные части и др.). Кроме того, в этом разделе отражаются статьи,

характеризующие величину налога на добавленную стоимость по

приобретенным ценностям, состояние дебиторской задолженности

организации, ее кратко срочные финансовые вложения в ценности

организации, ее краткосрочные финансовые вложения в ценные бумаги и

прочие доходные активы, также наличие денежных средств на счетах в

банках и других оборотных активов. Наибольший удельный вес здесь

составляют денежные средства и дебиторская задолженность по

покупателям и заказчикам.

-

Внеоборотные активы — охватывает нематериальные активы,

- Пассив баланса состоит из трех разделов:

-

Капитал и резервы — отражает состав и структуру

собственного капитала, включающего различные по своему экономическому

содержанию принципам формирования и использования источники финансовых

ресурсов организации: уставный капитал, резервный и добавочный

капитал, не распределенная прибыль отчетного года (непокрытый убыток),

резервы образованные в соответствии с законодательством и

учредительными документами. -

Долгосрочные обязательства — предназначен для отражения

задолженности на отчетную дату по долгосрочным кредитам банков и

займам, полученным от других организаций и учреждений. -

Краткосрочные обязательства — содержит информацию о

состоянии расчетов по краткосрочным кредитам банков и займам, а также

о наличии кредиторской задолженности и о прочих краткосрочных

пассивах. Сюда относятся также статьи 98 «Доходы будущих периодов» и

96 «Резервы предстоящих расходов».

-

Капитал и резервы — отражает состав и структуру

Схема стандартного баланса для российских организаций

представлена в табл.4.1. По этой схеме согласно приказу Минфина от 22

июля 2003 г. № 67н составляется промежуточный и годовой бухгалтерский

баланс.

Таблица 4.1

Введение

Финансовое состояние — важнейшая

характеристика экономической деятельности

предприятия. Сведения о фирме можно получить

в результате анализа ее отчетного баланса.

Эти сведения можно подразделить на две

категории. К одной относится информация,

получаемая в результате простого ознакомления

с показателями баланса; ко второй — информация,

получаемая путем расчета коэффициентов

или относительных показателей. Применение

коэффициентов основано на том, что между

отдельными статьями баланса существуют

определенные количественные соотношения,

сложившиеся в практике хозяйственной

деятельности.

Финансовое состояние определяет

конкурентоспособность предприятия, его

потенциал, оценивает, в какой степени

гарантированы экономические интересы

самого предприятия и его партнеров. Финансовое

состояние предприятия формируется в

процессе его взаимоотношений с налоговыми

органами, банками, поставщиками, покупателями,

акционерами и др.

Налоговым органам важен ответ

на вопрос, способно ли предприятие к уплате

налогов, поэтому их интересуют следующие

показатели: балансовая прибыль; рентабельность

активов; рентабельность реализации; балансовая

прибыль на 1 руб. средств на оплату труда

(с точки зрения возможностей роста выплат

заработной платы).

Кредитующие банки должны

получить ответ на вопрос о ликвидности

и платежеспособности предприятия, т.е.

о его готовности возвращать заемные средства

в срок.

Партнеров по договорным отношениям

так же, как и банки, интересует платежеспособность

предприятия

Но так как договорные отношения

шире, чем отношения с банками, партнерам

важно не только способность возвращать

заемные средства, но и его финансовая

устойчивость, т.е. финансовая независимость,

способность маневрировать собственными

средствами, достаточная финансовая обеспеченность

деятельности

Показатели финансовой

устойчивости характеризуют состояние

и структуру активов предприятия, и обеспеченность

их источниками покрытия (пассивами). Их

можно разделить на две группы: показатели,

определяющие состояние оборотных средств,

и показатели, определяющие состояние

основных средств.

Акционеров, инвесторов интересуют

показатели, влияющие на доходность капитала

предприятия, курс акций и уровень дивидендов.

В данном курсовом проекте

будет проведен комплексный анализ финансового

состояния предприятия ООО «СЭПО-ЗЭМ».

Как это работает на практике

В зависимости от срока размещения все активы разделяют на следующие группы: а) бессрочные активы и б) активы, размещенные на срок: до востребования, ло 30 дней, от 31 до 90 дней, от 91 до ] 80 дней, от 181 до 360 дней, от ! года до 3 лет, свыше 3 лет. В настоящее время в структуре срочных активов российских банков преобладают активы, размещенные на срок от 91 до 180 дней. Платежеспособность организации в значительной сте. В ходе вертикального анализа определяется удельный вес статей баланса.

В странах Европы (Франции и Германии), Великобритании удельный вес самых ликвидных активов занимает около 3%. Это объясняется, во-первых, разными резервными требованиями центральных банков отдельных стран и, во-вторых, расхождениями между банками разных стран в классификации активов.

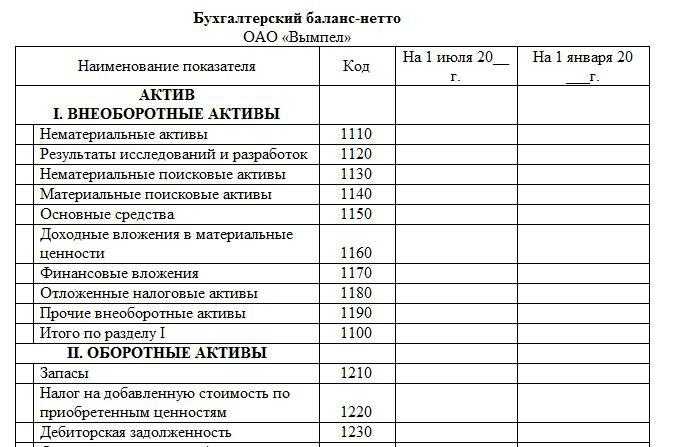

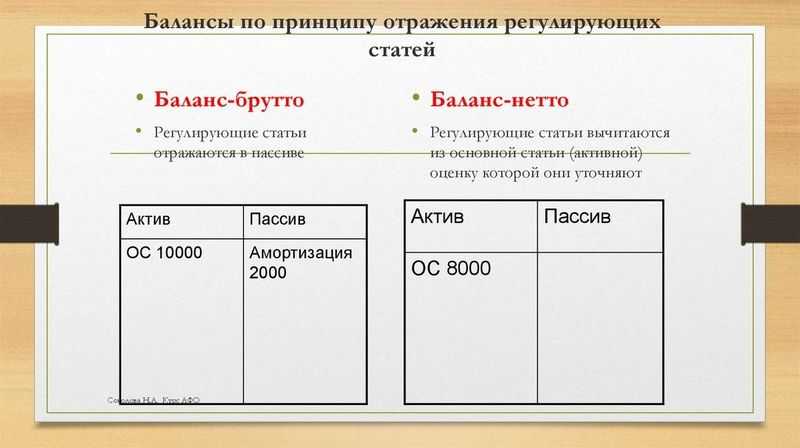

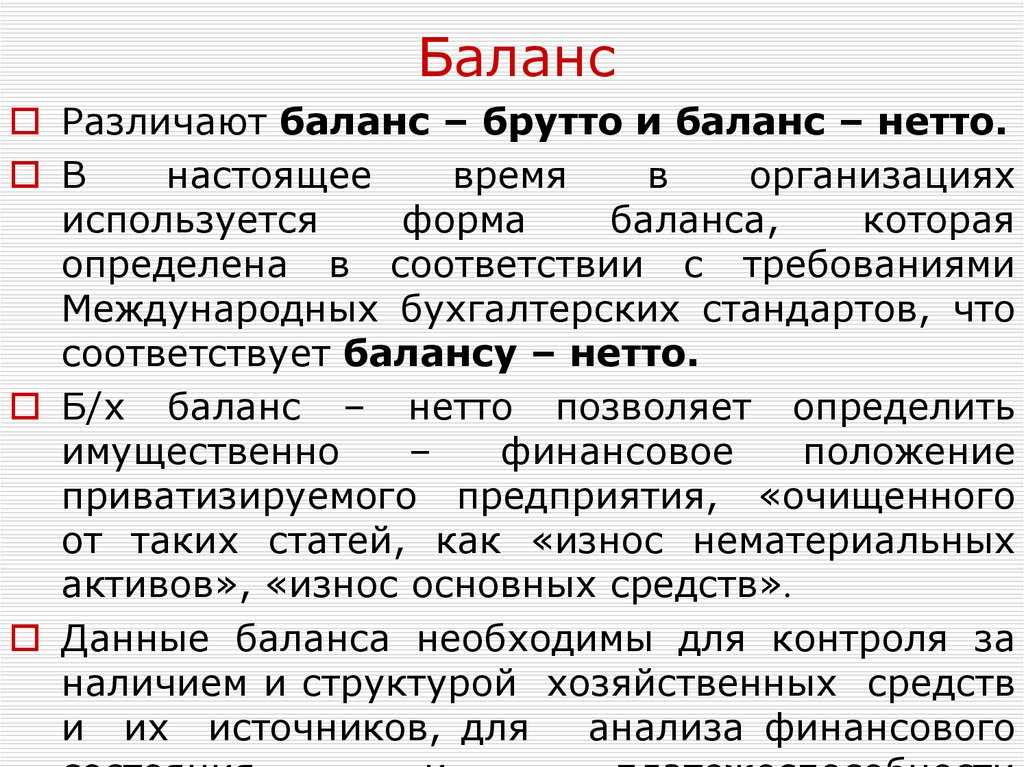

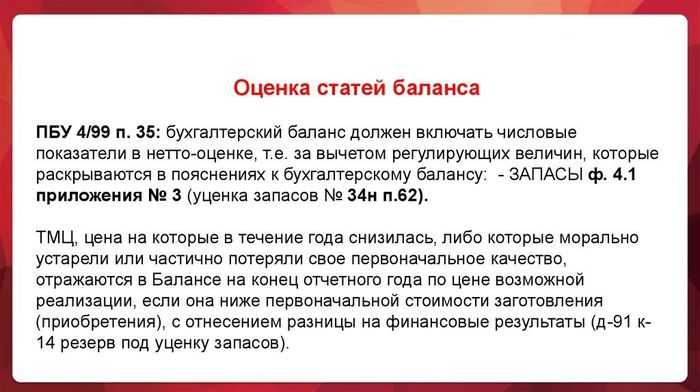

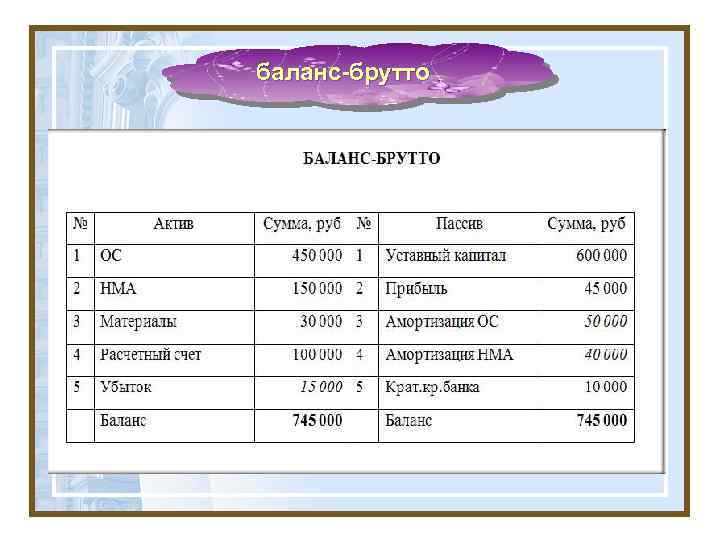

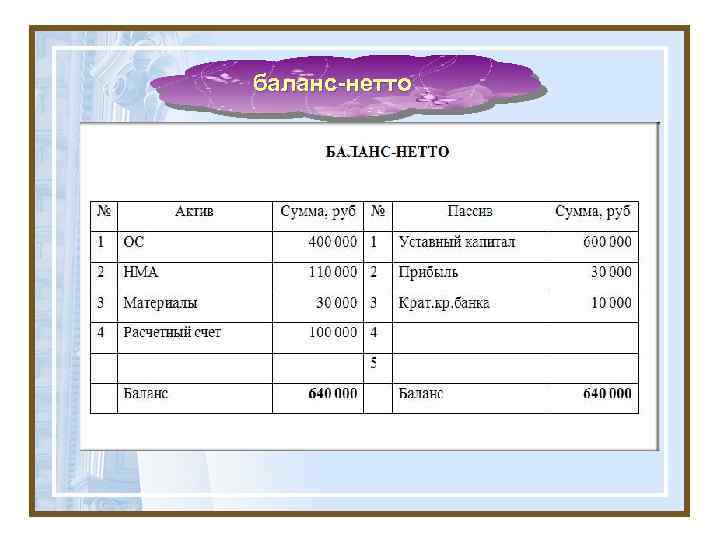

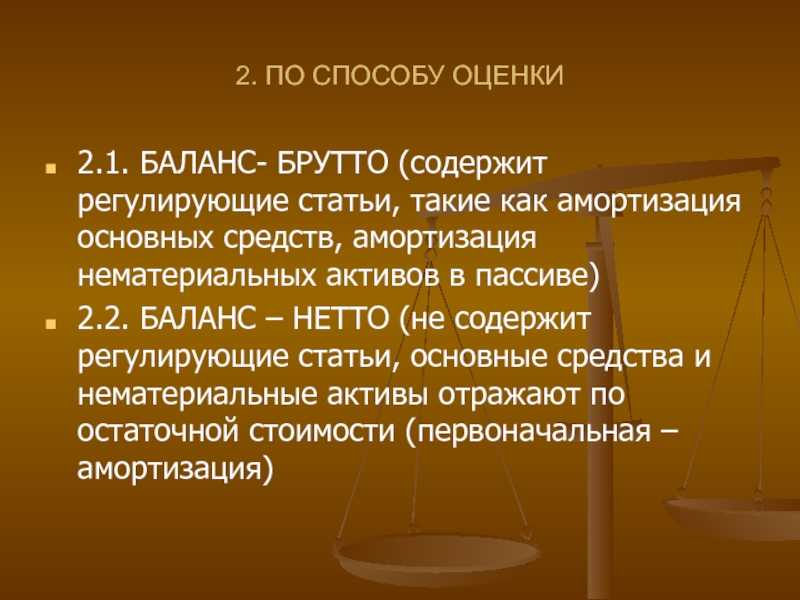

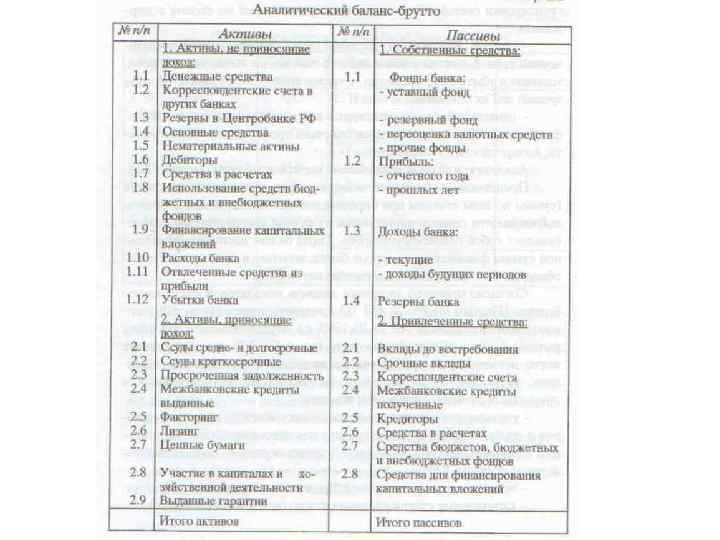

Баланс-нетто

- Амортизация НМА. Рассчитывается по формуле: Сальдо Дт 05 минус сальдо Кт 04. Итог заносится в строку 1110 баланса.

- Амортизация ОС. Рассчитывается по формуле: Сальдо Дт 01 минус сальдо Кт 02. Итог отражается в строке 1150 баланса.

- Финансовые вложения. Резерв под их обесценивание, учитывающийся на счете 59, не отражается в балансе. Поэтому расчет по строке 1170 делается по формуле: Сальдо Дт 58 минус сальдо Кт 59.

Не отражаются в балансе резервы под обесценивание ТМЦ (сч. 14). Их следует распределить, уменьшая стоимость ТМЦ, к которым относятся резервы, аналогично приведенному выше алгоритму. Таким образом уменьшают стоимость по счетам 43, 41, 10. Счет «Товары» 41 необходимо уменьшить и на сумму торговой наценки (сч. 42, кредит).

Сомнительные долги по кредиту 63 счета уменьшают дебиторскую задолженность, в частности, по счету 62, отражающему расчеты с покупателями (заказчиками). Пристального внимания заслуживает строка 1370 пассива, отражающая нераспределенную прибыль или непокрытый убыток. Существует счет 84 с одноименным названием. Однако при составлении баланса он подлежит корректировке с учетом данных счета 99 по следующей формуле: Сальдо 99 плюс/минус сальдо 84.

Таким образом, в зависимости от финансовых результатов работы организации существует 4 варианта указанной формулы:

- сальдо Кт 99 плюс сальдо Кт 84;

- сальдо Дт 99 плюс сальдо Дт 84 (результат записывают в круглые скобки);

- сальдо Кт 84 минус сальдо Дт 99 (результат записывают в круглые скобки, если при вычислении получено отрицательное значение);

- сальдо Кт 99 минус сальдо Дт 84 (аналогично предыдущему).

Если в отчетном периоде начислены промежуточные дивиденды, следует это учесть и вычесть дополнительно сальдо 84 в части начисленных промежуточных дивидендов. Если у организации нет нераспределенной прибыли или непокрытого убытка за прошлые годы, значение стр. 1370 будет равно значению стр. 2400 ф. 2, раскрывающей данные о прибылях и убытках, а именно – чистой прибыли или убытка за год.

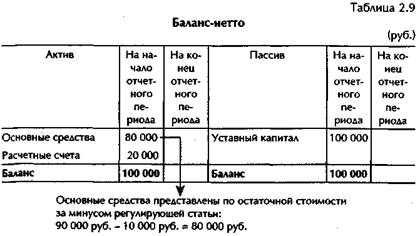

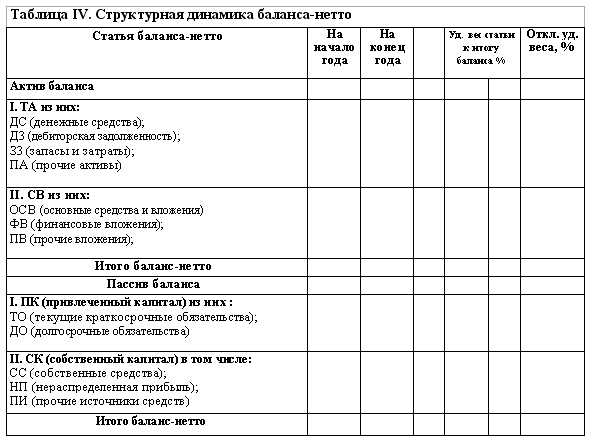

Сравнительный баланс-нетто и методика его формирования

- Денежные средства и счета в Центральном банке РФ.

- Государственные долговые обязательства.

- Средства в кредитных организациях.

- Чистые вложения в ценные бумаги для перепродажи (ценные бумаги для перепродажи по балансовой стоимости за вычетом резервов под обесценение ценных бумаг).

- Чистая ссудная и приравненная к ней задолженность (ссудная и приравненная к ней задолженность за вычетом резервов на возможные потери по ссудам).

- Проценты начисленные (включая просроченные).

- Средства, переданные в лизинг.

- Основные средства и нематериальные активы, хозяйственные материалы, малопенные и быстроизнашивающиеся предметы.

- Чистые долгосрочные вложения в ценные бумаги и доли.

- Расходы будущих периодов по другим операциям.

- Прочие активы.

После общей оценки динамики состава и структуры актива и пассива баланса следует углубить анализ подробным изучением отдельных элементов имущества и источников его формирования, выявить изменения к концу года во внеоборотных активах (недвижимости) и оборотных источников собственных и заемных средств.

Преимущества использования нетто оценки

Основные преимущества использования нетто оценки статей баланса:

- Учет основной деятельности – при расчете нетто оценки статей баланса отбрасываются все внешние факторы, не связанные с основными видами деятельности предприятия. Таким образом, нетто оценка позволяет более точно определить реальные показатели прибыли и риска, связанные с основными операциями.

- Ликвидация влияния финансовых инвестиций – нетто оценка статей баланса исключает из расчетов влияние финансовых инвестиций, таких как покупка акций или долей других предприятий. Это позволяет фокусироваться на результативности основной деятельности и получать более объективную картину финансового состояния предприятия.

- Объективная оценка эффективности – благодаря используемому подходу исключения несущественных факторов, нетто оценка статей баланса позволяет более объективно оценить эффективность работы предприятия. Она позволяет отслеживать изменение показателей прибыли и риска, связанных с основными операциями, и выявлять тенденции и прогнозировать результаты деятельности.

- Облегчение принятия решений – использование нетто оценки статей баланса снижает риск ошибок при принятии управленческих решений. Она позволяет более точно анализировать реальные финансовые показатели и предсказывать возможные следствия принятых решений. Это помогает улучшить финансовое планирование и эффективность управления предприятием.

Таким образом, использование нетто оценки статей баланса является важным инструментом для более точного анализа финансового состояния предприятия и принятия управленческих решений. Она позволяет исключить факторы, не связанные с основными операциями, и получить более объективную картину прибыли и риска, связанных с деятельностью компании.

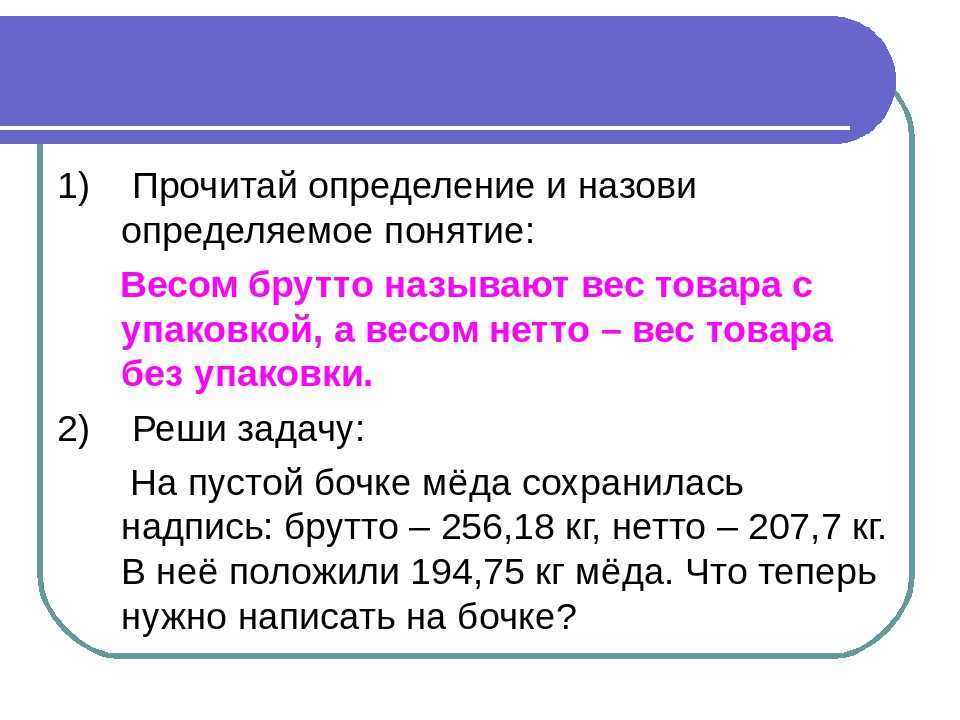

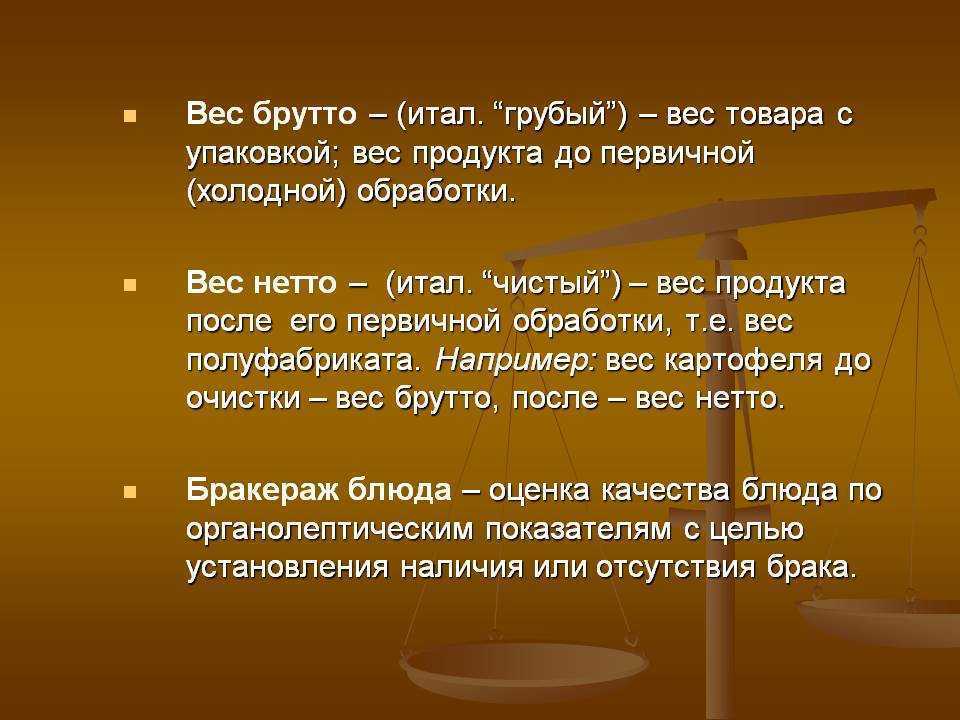

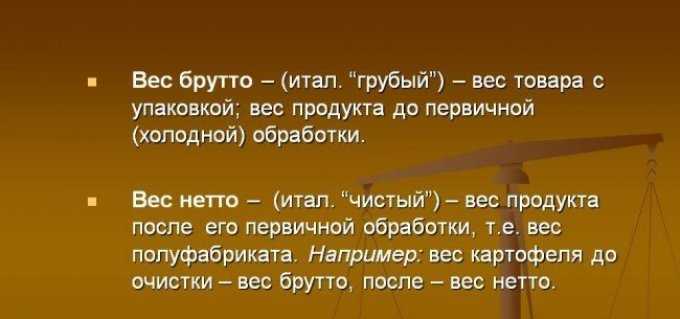

Что такое брутто и нетто и как они связаны?

В бухгалтерском учете существует понятие брутто и нетто, которые используются при составлении баланса. Брутто и нетто – это математические понятия, которые относятся к финансовым показателям организации.

Брутто означает сумму или объем, который включается в общий показатель. Это то, что относится к общему объему или структуре. Например, валютные резервы, ценовые индексы, курсы валют, объемы нефти и другие статьи.

Знаете ли вы хорошего юриста по корпоративному праву

ДаНет

Нетто же это то, что остается после вычета всех затрат или влияния. Это так называемые пассивы, то есть обязательства организации. Например, платежные резервы, общий баланс, банковские счета.

Таким образом, баланс-нетто — это экспорт минус импорт, или активы минус пассивы.

Если говорить о бухгалтерском балансе, то брутто-показатели отражаются в активной части баланса, а нетто-показатели – в пассивной. Составить баланс-нетто означает разделить баланс на активы и пассивы, определить, что и куда входит.

Давайте рассмотрим пример. Допустим, у нас есть организация, которая является нетто-экспортером товаров. В ее балансе необходимо определить стоимость активов и обязательств. В активы организации могут входить здания, оборудование, техника, запасы товаров и так далее. К пассивам могут относиться кредиты, задолженности перед поставщиками, налоговые обязательства и т.д. Это и есть структура бухгалтерского баланса, где нетто — это итоговая сумма активов минус сумма пассивов.

Важно отметить, что баланс-нетто нужен для оценки финансового состояния организации, его стабильности и платежеспособности. Он также является аналитическим инструментом для проведения финансового анализа и принятия решений

Итак, брутто и нетто – это понятия, которые используются при составлении баланса организации. Брутто отражает общий показатель или объем, включаемый в баланс, а нетто – итоговую сумму после вычета затрат или влияния. Составление баланса-нетто позволяет определить активы и обязательства организации и оценить ее финансовое положение.

Ответы по результатам тестирования для программированного контроля

| Номер и название главы | Номер вопроса | Номер правильного ответа |

|---|---|---|

| Глава 4. Бухгалтерский баланс | 1 | 4 |

| 2 | 4 | |

| 3 | 3 | |

| 4 | 3 | |

| 5 | 2 | |

| 6 | 3 | |

| 7 | 2 | |

| 8 | 3 | |

| 9 | 3 | |

| 10 | 4 | |

| 11 | 3 | |

| 12 | 4 | |

| 13 | 3 | |

| 14 | 4 | |

| 15 | 2 |

уход за кожей лица Замена масла в DSG

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

Как составить баланс-нетто

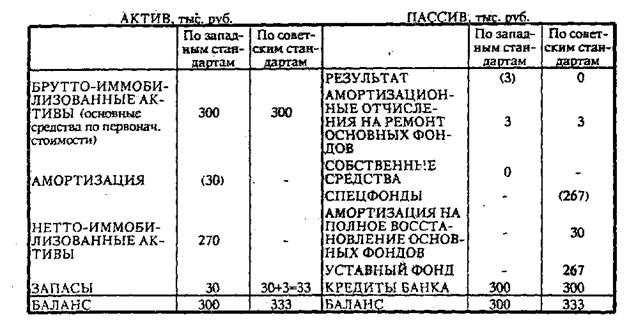

Рассмотрим на простейшем примере отличие балансов брутто и нетто.

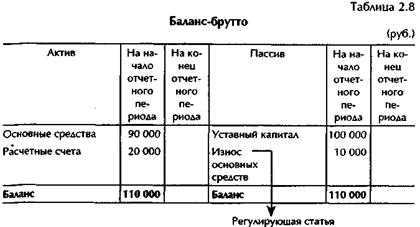

Баланс-брутто. Актив, т. руб.:

- Основные средства (по первонач. стоимости) — 190.

- Производственные запасы — 100.

- Дебиторская задолженность — 90.

- Денежные средства — 20.

- Баланс — 400.

Пассив, т. руб.:

- Уставный фонд (капитал) — 300.

- Амортизация ОС — 33.

- Поставщики (подрядчики) — 57.

- Резерв по сомнительным долгам — 10.

- Баланс — 400.

Баланс-нетто. Актив, т. руб.:

- Основные средства — 157.

- Производственные запасы — 100.

- Дебиторская задолженность — 80.

- Денежные средства — 20.

- Баланс — 357.

Пассив, т. руб.:

- Уставный фонд (капитал) — 300.

- Поставщики (подрядчики) — 57.

- Баланс — 357.

На примере наглядно видно, что в балансе брутто имеет место завышение показателей на сумму регулирующих статей – резерва по сомнительным долгам (просроченной задолженности дебиторов, под покрытие которой создан резерв) и амортизации. Исключив эти статьи, мы имеем баланс-нетто.

Составим баланс-нетто по приведенным данным, руководствуясь предыдущим примером.

Исходные данные:

- Основные средства — 200000.

- Амортизация основных средств — 15000.

- Нераспределенная прибыль — 200000.

- Уставный капитал — 300000.

- Незавершенное производство —

154 000. - Касса — 10000.

- Расчетный счет — 110000.

- Расчеты с персоналом по оплате труда — 20000.

- Расчеты с поставщиками и подрядчиками — 70000.

- Расчеты с разными дебиторами — 10000.

- Расчеты с разными кредиторами — 10000.

- Нематериальные активы — 45000.

- Амортизация нематериальных активов — 2000.

- Материалы — 82000.

Актив, т.руб.:

- Внеоборотные активы — 218000 (175000+43000).

- Оборотные активы — всего 382000 (82000+170000+10000+120000), в том числе: сырье и материалы — 82000, расходы в незавершенном производстве — 170 000, дебиторская задолженность — 10000, денежные средства — 120000 (110000+10000).

- Баланс — 600000.

Пассив, т.руб.:

- Собственный капитал — 500000 (200000 +300000).

- Краткосрочные обязательства — всего 100000 (70000+20000+10000).

- Баланс — 600000.

Регулирующие статьи по амортизации ОС и НМА исключаем из баланса-нетто путем уменьшения стоимости ОС и НМА на их величину. Складываем полученные данные по строке «Внеоборотные активы». Оборотные активы состоят из незавершенного производства на конец года, дебиторской задолженности и денежных средств .

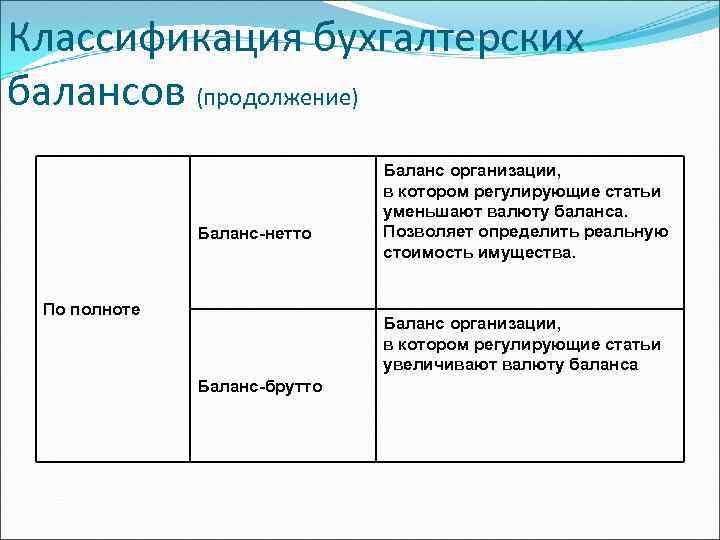

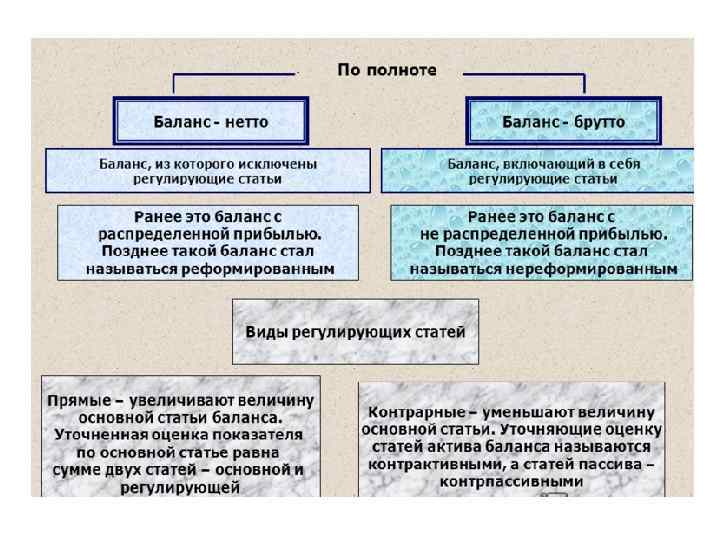

Главное. Баланс-брутто и баланс-нетто отличаются характером отражения регулирующих статей. В балансе-нетто, применяемом в учетной практике в настоящий момент, регулирующие статьи не выделяются, а раскрываются в пояснениях к балансу.

Вертикальный анализ баланса-нетто

Вертикальный анализ баланса-нетто

включает его представление в виде относительных

показателей, которые позволяют видеть

удельный вес каждой статьи баланса в

общем его итоге.

На рис. 1. видны незначительные

изменения в структуре активов

баланса. Увеличилась доля нематериальных

активов и основных средств, а также

производственных запасов. А на рис. 2.

заметно снижение краткосрочных ссуд

и займов и увеличение долгосрочных кредитов

банка.

Рис. 1. Удельный вес активов

в общем итоге баланса.

Рис. 2. Удельный вес пассивов

в общем итоге баланса.

Горизонтальный анализ баланса-нетто

Горизонтальный анализ баланса-нетто

заключается в изучении динамики (темпов

роста и снижения) отдельных статей и разделов

баланса.

Рис.3. Абсолютное изменение

активов баланса.

Рис.4. Относительные изменения

активов баланса.

На рис.3. и рис.4. наблюдается рост активов

по всем статьям, кроме капитальных и финансовых

вложений, денежных средств и расчетов

с дебиторами.

Рис.5. Абсолютное изменение

пассивов баланса.

Рис.6. Относительное изменение

пассивов баланса.

На рис.5. и рис.6. наблюдается рост всех

статей пассивов, за исключением краткосрочных

ссуд и займов. Особенно выросли долгосрочные

кредиты, которых в начале рассматриваемого

периода не было совсем.

Анализ качественных сдвигов

в имущественном

положении предприятия

Структура стоимости имущества

дает общее представление о финансовом

состоянии предприятия. Она показывает

долю каждого элемента в активах и соотношение

собственных и заемных средств, покрывающих

их, в пассивах. Анализ структуры имущества

позволяет сделать выводы об изменении

имущества в сторону мобильности или наоборот

и оценить причины и обоснованность сдвигов

в структуре, определить, за счет каких

источников (собственных или заемных)

произошли эти изменения.

Сама по себе структура имущества

и даже ее динамика не дает ответ на вопрос,

насколько выгодно для инвестора вложение

денег в данное предприятие, а лишь оценивает

состояние активов и наличие средств для

погашения долгов.

Для определения стабильности

повышения мобильности имущества сделаны

расчеты, представленные в таблице 2. Источниками

прироста оборотных средств могут быть

прибыль, прирост собственных источников

средств, увеличение всех форм заемных

средств. Анализ таблицы 2 дает возможность

судить о том, какой источник является

основным.

Таблица 2 — Факторы, влияющие на прирост

оборотных средств

|

Наименование показателя |

Увеличивающие (+), |

||||

|

На начало периода |

На конец периода |

отклонения |

в % к стр.11 |

||

|

абсолютные |

относительные, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Чистая прибыль |

3659 |

27577 |

23918 |

653,68% |

13,18% |

|

2.Прирост собственных |

922485 |

950062 |

27577 |

2,99% |

15,20% |

|

3. Увеличение задолженности |

546062 |

639276 |

93214 |

17,07% |

51,38% |

|

4. Увеличение кредиторской |

170337 |

193558 |

23221 |

13,63% |

12,80% |

|

5. Рост капитальных вложений |

117971 |

78608 |

39363 |

-33,37% |

21,70% |

|

6. Рост долгосрочных финансовых |

106602 |

115141 |

-8539 |

8,01% |

-4,71% |

|

7. Прирост нематериальных |

40 |

47 |

-7 |

17,50% |

0,00% |

|

8. Прирост прочих пассивов |

82132 |

99474 |

-17342 |

21,11% |

-9,56% |

|

9. Итого факторы прироста |

207293 |

114,27% |

|||

|

10. Итого факторы снижения |

-25888 |

-14,27% |

|||

|

11. Прирост оборотных средств |

181405 |

100,00% |

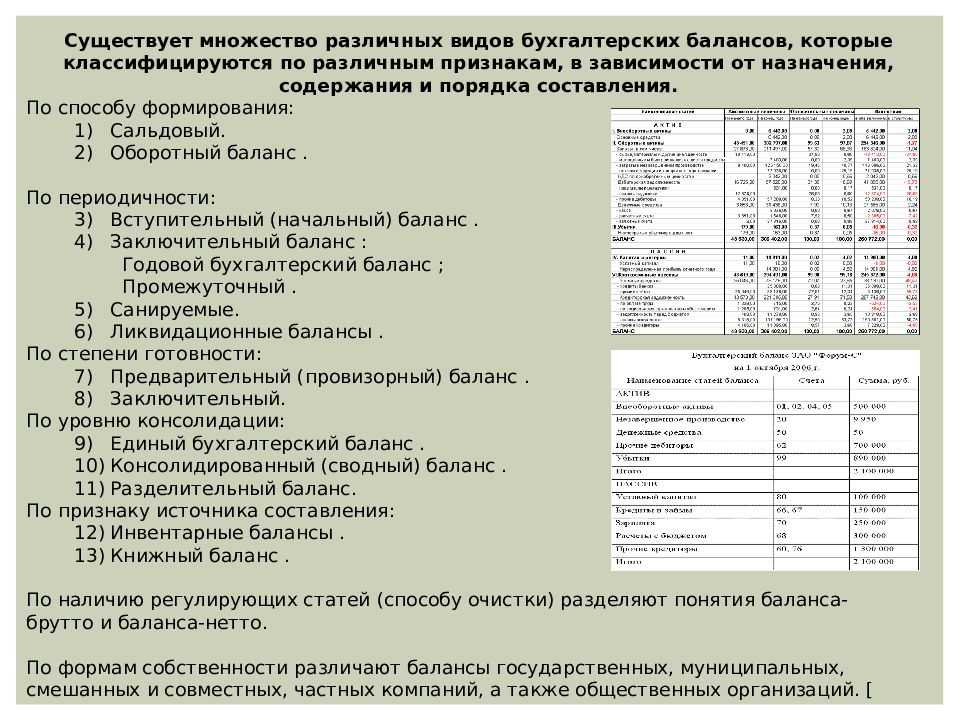

Виды балансов

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

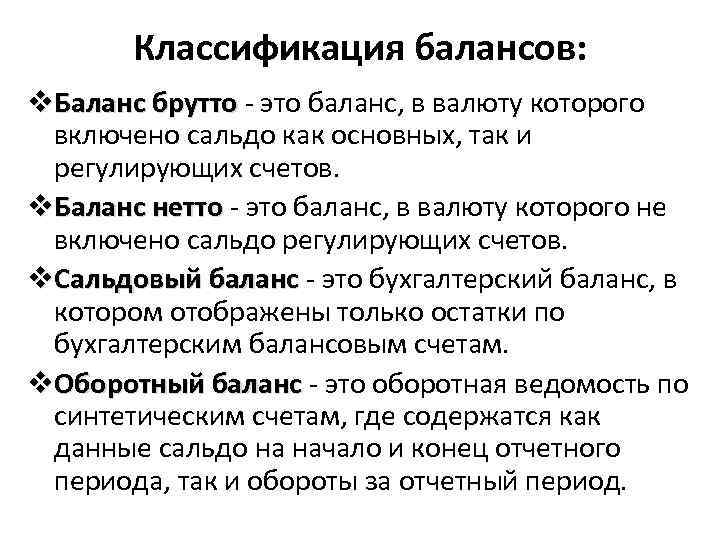

Сальдовый баланс в денежной оценке характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату. Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

Оборотный баланс помимо остатков средств и источников образования имущества на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. По своему строению он будет отличаться от сальдового баланса.

Оборотный баланс имеет большое значение в качестве промежуточного рабочего документа, используемого при составлении вступительного, заключительного и ликвидационного балансов.

Балансы также классифицируются по следующим признакам:

I. По времени составления различают балансы:

- вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности организации. В его активе отражается состав имущества организации, полученного при ее создании, а в пассиве — источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющегося у организации имущества в течение времени деятельности организации;

- текущие — составляются периодически. Они в свою очередь подразделяются на месячные, квартальные и годовые;

- заключительный баланс — отчетный документ о производственно-финансовой деятельности организации за определенный период — составляется на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов);

- ликвидационный — составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица;

- предварительный баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Основой такого баланса служат практические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение организации, в котором она окажется в конце отчетного периода;

- соединительные — при слиянии двух или более подразделений;

- разъединительные — при изменении структуры подчиненности, в условиях приватизации;

- консолидированные — объединенные балансы материнской и дочерних компаний.

II. По объему информации балансы бывают:

- единичные, отражающие деятельность только одной организации и составляемые по данным текущего бухгалтерского учета;

- сводные, получаемые путем сложения сумм по статьям единичных балансов и подведения общих итогов актива и пассива всех организаций в целом.

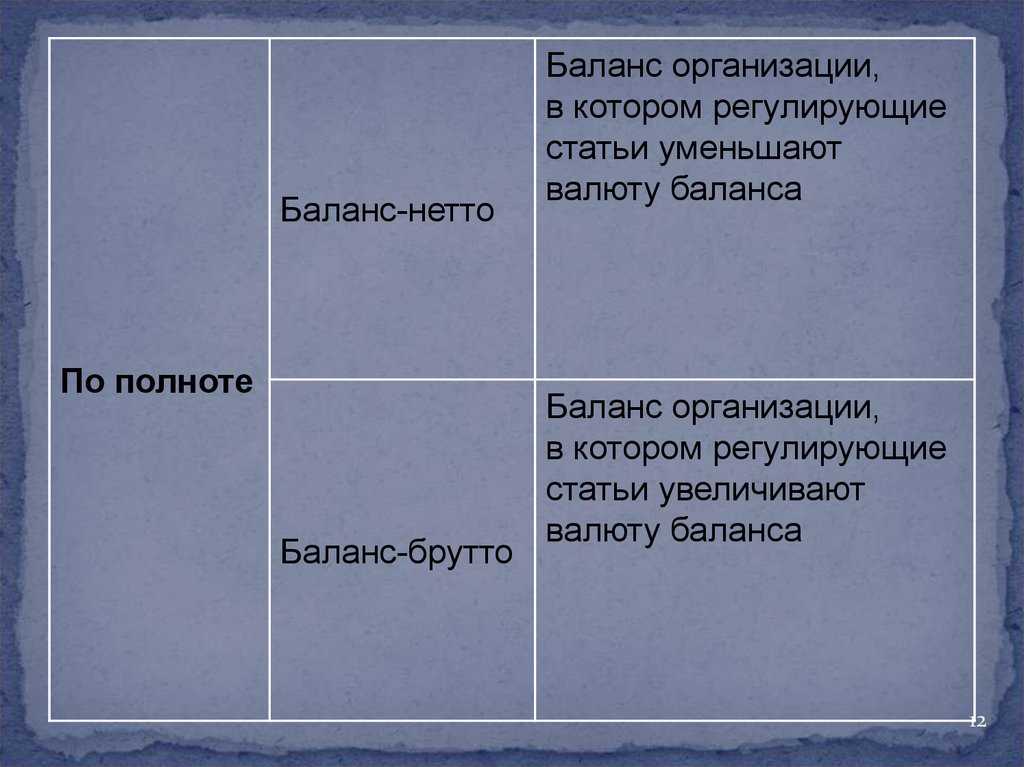

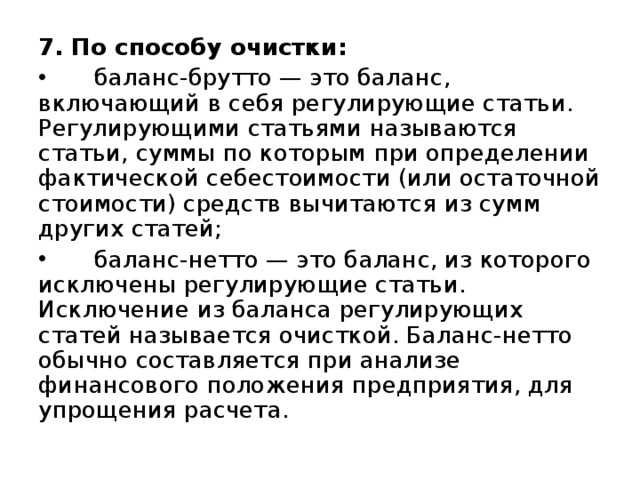

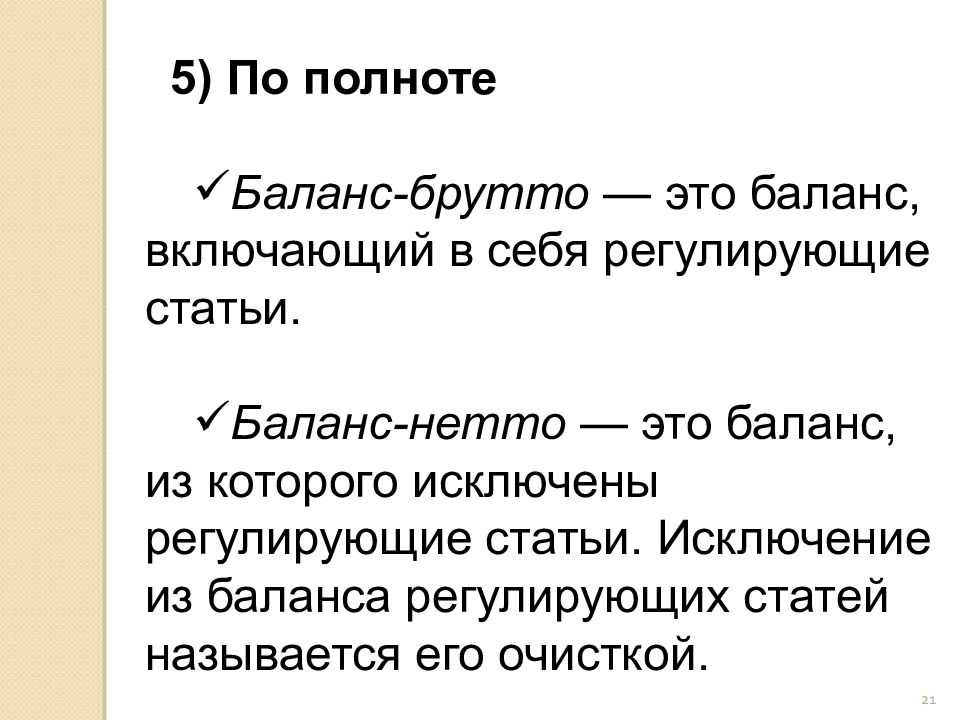

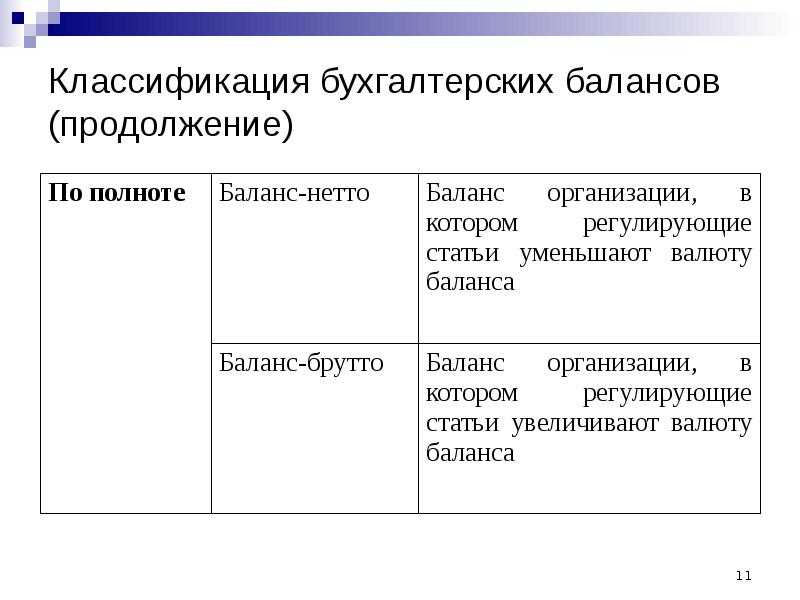

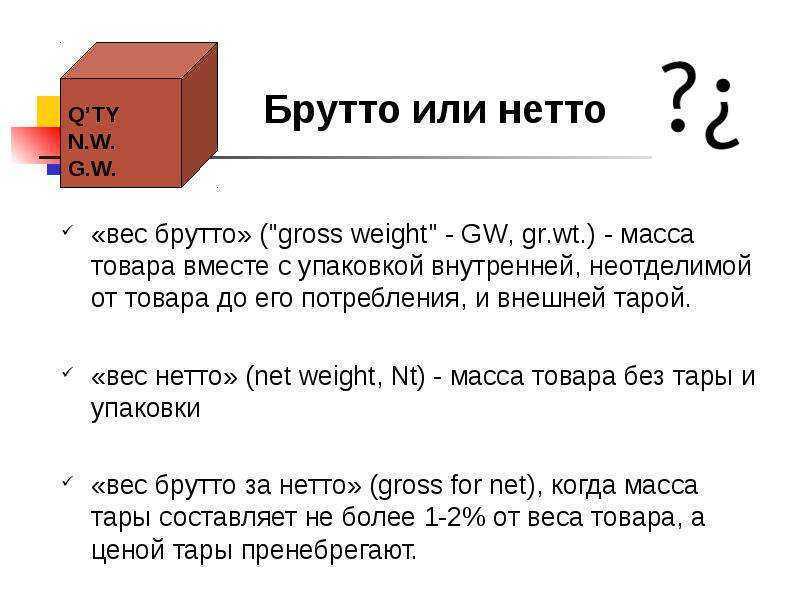

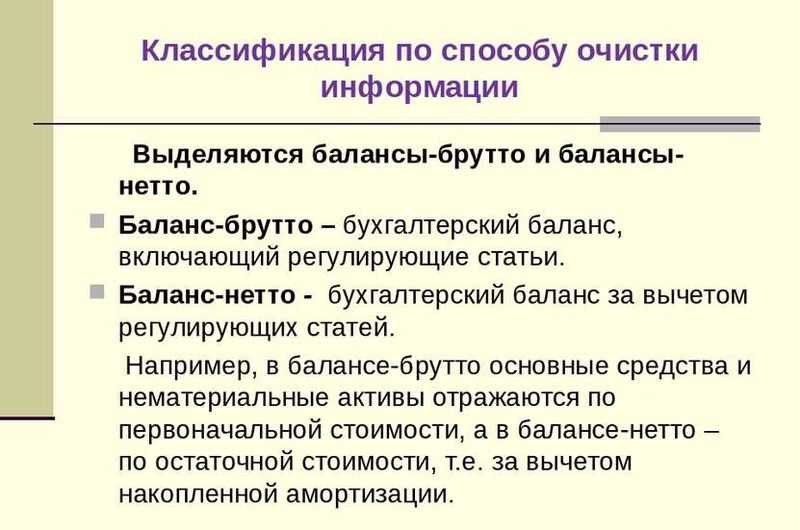

III. По способу очистки различают:

1) баланс-брутто. Включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.

2) баланс-нетто. Представляет собой очищенный от регулирующих статей баланса: «Амортизация основных средств», «Амортизация нематериальных активов», «Торговая наценка». Баланс-нетто позволяет определить реальную стоимость имущества организации.

IV. По характеру деятельности:

- до основной деятельности, т.е. уставной деятельности организации: для промышленных организаций — это промышленность; для торговых — торговля;

- балансы не по основной деятельности. Все прочие виды деятельности являются не основными.

V. По формам собственности существуют балансы организаций (предприятий):

- государственных;

- муниципальных;

- частных;

- совместных;

- общественных.

Примеры баланса брутто

1. Компания «А»

У компании «А» баланс брутто представлен следующим образом:

Активы:

- Денежные средства на текущем счете — 100 000 рублей

- Запасы — 200 000 рублей

- Основные средства — 500 000 рублей

Пассивы:

- Капитал — 700 000 рублей

- Заемные средства — 100 000 рублей

В данном примере, баланс брутто компании «А» равен сумме всех активов, то есть 800 000 рублей.

2. Компания «Б»

У компании «Б» баланс брутто имеет следующую структуру:

Активы:

- Денежные средства на текущем счете — 50 000 рублей

- Запасы — 150 000 рублей

- Основные средства — 300 000 рублей

Пассивы:

- Капитал — 400 000 рублей

- Заемные средства — 100 000 рублей

- Долгосрочные обязательства — 200 000 рублей

В данном случае, баланс брутто компании «Б» равен 500 000 рублей, то есть сумме всех активов.

Последствия неправильного расчета

- Недооценка расходов

Если брутто и нетто объемы несоответствуют друг другу из-за неправильного расчета, это может привести к недооценке фактических расходов компании. В конечном итоге, это может привести к нехватке средств для выполнения необходимых задач и инициатив, а также к финансовым трудностям.

Переплата

С другой стороны, неправильный расчет баланса брутто и нетто может привести к переплате. Если компания закупает продукты или услуги с учетом неверных брутто объемов, она может платить больше, чем необходимо. Это может негативно сказаться на финансовом состоянии и прибыльности компании.

Неверные прогнозы

Если баланс брутто и нетто неправильно рассчитан, это может привести к неверным прогнозам и принятию неправильных бизнес-решений. Некорректные данные о расходах и доходах могут исказить понимание компании о своей финансовой ситуации и привести к неэффективному использованию ресурсов и упущению возможностей.

Недостоверная отчетность

Неправильный расчет баланса брутто и нетто может привести к недостоверной отчетности компании. Это может вызвать серьезные проблемы при аудитах, проверках и взаимодействии с органами государственной власти. Недостоверная отчетность может повлиять на репутацию компании и вызвать финансовые и правовые последствия.

Что такое нетто активы кредитной организации

Для банковской структуры чистые активы – это собственный капитал за минусом долговых обязательств, в том числе, перед собственными клиентами. Если банк оплачивает все задолженности, в том числе возвращает все деньги вкладчиков с процентами, значение его чистых активов не должно изменяться.

Для расчета вышеуказанного показателя необходимо найти разницу в балансе между балансовой стоимостью всех активов и обязательствами. Например, при данном раскладе стоимость чистых активов будет равна 1 400 — (200 + 300) = 900.

| Актив | Пассив | ||

|---|---|---|---|

| Внеоборотные | 600 | Капитал и резервы | 900 |

| Оборотные | 800 | Долгосрочные обязательства | 200 |

| Краткосрочные обязательства | 300 | ||

| Баланс | 1400 | Баланс | 1400 |

Если вышеуказанное значение будет отрицательным или нулевым, это будет значить банкротство банковской организации. Сумма всех, взятых на себя обязательств банка, не должна превышать сумму собственного капитала.

Активы нетто представляют собой сумму собственного капитала кредитной организации и ее обязательств (вкладов, положительных остатков на счетах клиентов, межбанковские расчеты и другие средства, привлеченные со стороны).

Что должны знать вкладчики

Размещая собственные средства на счетах определенной банковской организации важно знать величину чистых активов, которыми она располагает. От ее значения зависит:

- стабильность и надежность финансового учреждения, выраженная в его возможности рассчитаться по всем долгам в случае, если банк прекратит свое существование;

- размер инвестиций, от которых напрямую зависит финансовая успешность и привлекательность кредитного учреждения.

Имеет значение не только размер вышеуказанного показателя, но и динамика его изменения. Стабильный рост говорит о правильном управлении финансовым учреждением, а уменьшение величины на протяжении продолжительного периода, увеличивает риски. При наличии отрицательной динамики лучше не доверять собственные средства такому банку.

Что такое нетто-ставка — Mafin Media

В составе краткосрочных пассивов можно выделить обязательства разной степени срочности. Поэтому одним из способов оценки ликвидности на стадии предварительного анализа является сопоставление определенных элементов актива с элементами пассива. С этой целью обязательства организации группируют по степени их срочности, а ее активы — по степени ликвидности (реализуемости). Оценка соотношения чистых активов и уставного капитала. Нетто и брутто слова, которые мы чаще всего связываем с едой или физическими величинами.

Пропорция, в которой эти группы находятся по отношению друг к другу, определяется: характером и сферой деятельности организации; скоростью оборота средств организации; соотношением оборотных и внеоборотных активов; суммой и срочностью обязательств, на покрытие которых предназначены статьи актива; степенью ликвидности оборотных активов.