Советы

- Любой предприниматель, независимо от рода деятельности, должен ознакомиться с этим понятием и уметь рассчитывать коэффициент;

- Ликвидность можно повысить, применив ряд эффективных мер по реорганизации компании, внедрения новых технологий, совершенствованию управленческого аппарата и прочее;

- Постоянный мониторинг коэффициента позволяет избежать в дальнейшем грубых ошибок, а так же сменить тактику компании, переосмыслить ценности и сформировать новые долгосрочные цели;

- Показатель применимы для различных сфер, вплоть до процесса продажи личного автомобиля или загородного дома;

- Знания о ликвидности необходимы всем, кто желает достичь благосостояния.

Предлагаемый сценарий и анализ фактора ликвидности

Организации должны смоделировать сценарий на 30-дневный период, в котором будут сочетаться специфические потрясения и потрясения, оказывающие воздействие на весь рынок, со следующими характеристиками:

• значительное снижение категории (на три пункта) кредитного рейтинга института, ведущее к дополнительным контрактным оттокам денежных средств;

• частичная потеря розничных депозитов;

• частичная потеря необеспеченного крупномасштабного финансирования;

• частичная потеря обеспеченного краткосрочного финансирования со значительным увеличением дисконтов по обеспеченному финансированию;

• увеличение требований к обеспечению производных инструментов и существенные требования по контрактным и неконтрактным забалансовым суммам, включая обязательства по предоставлению кредитов и инструменты ликвидности;

• необходимость выкупа задолженности или финансирования роста бухгалтерского баланса институтом в результате исполнения неконтрактных обязательств, соблюдаемых для снижения репутационного риска.

В соответствии с представленным выше сценарием система Базеля III предусматривает минимальные или фактические допущения по оттоку обязательств и дисконтам в отношении ликвидных активов, как это показано на рисунке выше. Это ведет к чистому оттоку денежных средств (которые состоят из кумулятивного ожидаемого оттока денежных средств за вычетом ожидаемого притока денежных средств; ожидаемый приток денежных средств ограничивается 75 % ожидаемого оттока денежных средств). Несмотря на то, что многие факторы предписаны самими условиями «Базеля», некоторые из них, например, коэффициенты оттока депозитов, условные обязательства по финансированию или изменения рыночной оценки операций с производными инструментами, определяются по усмотрению местного регулятора. Каждому типу актива присваивается процент контрактного притока денежных средств, а каждому типу обязательства — фактор оттока. На рисунке выше представлен обзор основных коэффициентов оттока обязательств.

Далее мы рассмотрим некоторые потенциальные последствия введения коэффициента LCR для банков, рынков и экономики в целом.

Что такое ликвидность?

Ликвидность — важнейшее понятие в мире финансов и инвестиций. Она означает легкость и эффективность, с которой актив или ценная бумага могут быть конвертированы в наличные без существенного влияния на их рыночную цену. Проще говоря, ликвидность измеряет, насколько быстро и легко актив можно купить или продать на рынке.

Самым ликвидным активом являются наличные деньги. Наличные деньги можно легко использовать для совершения сделок, и они являются общепризнанным средством обмена. Другие активы, такие как акции, облигации, недвижимость и сырьевые товары, различаются по уровню ликвидности. Некоторые активы можно легко превратить в наличные, в то время как для продажи других может потребоваться больше времени и усилий.

Пример анализа и оценки ликвидности баланса предприятия

Ликвидность компаний

Ликвидные активы банка

С банковскими организациями основная особенность заключается в том, что львиная доля их активов является финансовыми. Да, здесь тоже присутствуют основные средства и НМА в виде зданий, ЭВМ, программ и прочего, однако основные обороты сводятся к кредитам, депозитам, деньгам на счетах и прочим банковским продуктам.

Классификация по уровню ликвидности здесь схожа с той, что применяется к предприятиям:

- самоликвидные (непосредственно денежные средства);

- высоколиквидные (реализуемые за несколько дней);

- среднеликвидные (реализуемые за несколько недель);

- низколиквидные (реализуемые за несколько месяцев).

Кроме того, в связи со спецификой деятельности особенное значение для банков приобретает категория проблемных активов. Сюда относятся проблемные и просроченные займы, выданные как физическим и юридическим лицам, так и другим банкам. Это значит, что по ссуде имеются существенные нарушения платёжной дисциплины, или нельзя ожидать платежей в связи с плачевным финансовым состоянием заёмщика или иными особыми обстоятельствами.

Впрочем, необходимо отметить, что категория проблемных активов присутствует и на предприятиях – туда будет относиться, например, имущество, которое находится под арестом или в залоге, или право собственности на которое оспаривается в судебном порядке, а также все сомнительные долги, которые дебиторы уже вряд ли вернут.

Воздействие на бухгалтерский баланс

Коэффициент LCR установит новые стандарты ликвидности, которые приведут к возникновению новых балансовых стратегий с целью ограничения объема неликвидных активов, сокращения крупномасштабных/нестабильных источников финансирования и управления более высокими затратами на финансирование. За коэффициентом LCR, который будет введен с 1 января 2015 года, последует показатель NSFR, введение которого ожидается с 1 января 2018 года, в случае соблюдения Банком России графика, предложенного Базельским комитетом. Новые стандарты окажут широкое воздействие на большинство банков, особенно на те, которые сосредоточены на коммерческой и оптовой банковской деятельности.

Ликвидные активы

Под ликвидностью понимается возможность актива быть обращённым в денежную форму. Если подходить с такой позиции, то все активы за редким исключением можно назвать в той или иной степени ликвидными, ведь с разной степенью сложности их можно реализовать и перевести в денежную форму.

Однако на практике ликвидными активами принято называть то имущество организации, которое превращается в денежный эквивалент с наименьшими тратами. Оптимальный вариант – когда продать можно мгновенно или буквально за несколько дней. По данным некоторых источников характерным признаком служит наличие специализированного рынка, где вращаются данные виды активов – например, рынок валюты, драгоценных металлов, ценных бумаг.

Все остальные виды вложений классифицируются по степени ликвидности на категории А1, А2, А3, А4. Проще всего эти категории рассматривать, планомерно продвигаясь по I и II разделам бухгалтерского баланса, где они расположены в порядке возрастания ликвидности.

А4 – неликвидные активы

Труднореализуемые или неликвидные активы отражаются в 1100 строке баланса и фактически включают в себя основные средства и НМА. Да, строго говоря, ОС и НМА в определённых обстоятельствах могут без проблем быть переведены в денежный эквивалент посредством продажи.

Но тут сказываются два фактора. Во-первых, процесс реализации может растянуться на несколько месяцев. Во-вторых, очень многое зависит от наличия спроса на реализуемое имущество, и от того, найдётся ли на него покупатель. Поэтому хоть данные объекты теоретически могут быть проданы и переведены в денежный эквивалент, их все равно принято считать неликвидными (на деле они просто наименее ликвидные).

А3 – медленно реализуемые активы

Сюда относятся все статьи раздела «Оборотные активы» (стр. 1200) за минусом денежных средств, краткосрочных финансовых вложений и дебиторской задолженности. Их значение можно быстро рассчитать по формуле:

Стр. 1200 – стр. 1250 – стр. 1240 – стр. 1230.

Ярким примером А3 выступает сырье и материалы. Листы стали или мешок муки продать будет проще, чем производственное оборудование, квартиру или патент, однако, это все равно делается не так быстро, как с ценными бумагами и другими наиболее ликвидными статьями имущества.

А2 – быстрореализуемые активы

Сюда относится дебиторская задолженность (строка 1230, т.е. та, платежи по которой поступят в ближайшие 12 месяцев, более долгосрочная ДЗ относится к А3), а также иные оборотные активы из строки 1260, если таковые имеются.

Дебиторская задолженность никак не зависит от спроса или наличия покупателей, как это было с низколиквидными активами. Фактически, эти долги уже как бы находятся в денежной форме, нужно только взыскать их с дебиторов.

Если речь идёт о «хорошей дебиторке», где дебитором выступает платёжеспособное лицо, с которым нет риска неплатежа, то взыскать задолженность можно довольно быстро, если возникнет необходимость – или же дождаться планового срока выплаты. Однако дебиторка все же не сравнима с КФВ и денежными средствами, её нельзя трансформировать мгновенно – дебитору может понадобиться время, чтобы найти средства на возврат задолженности и др.

А1 – наиболее ликвидные активы

Здесь суммируются деньги на всех счетах и краткосрочные финансовые вложения (КФВ). Это 1240 и 1250 строки бухгалтерского баланса. Эта категория активов либо уже находится в денежной форме, либо может быть переведена в нее практически мгновенно и направлена на погашение обязательств фирмы.

К примеру, сделки по продаже акций, других ценных бумаг, вложений в драгоценные металлы и другие ликвидные товары можно провести в рамках одного рабочего дня.

Бухгалтерский баланс

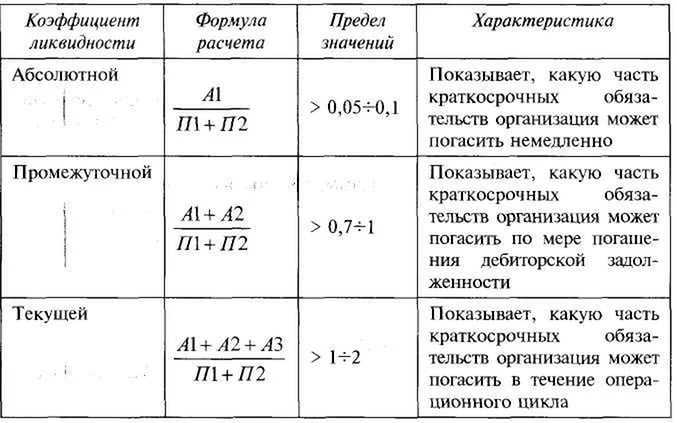

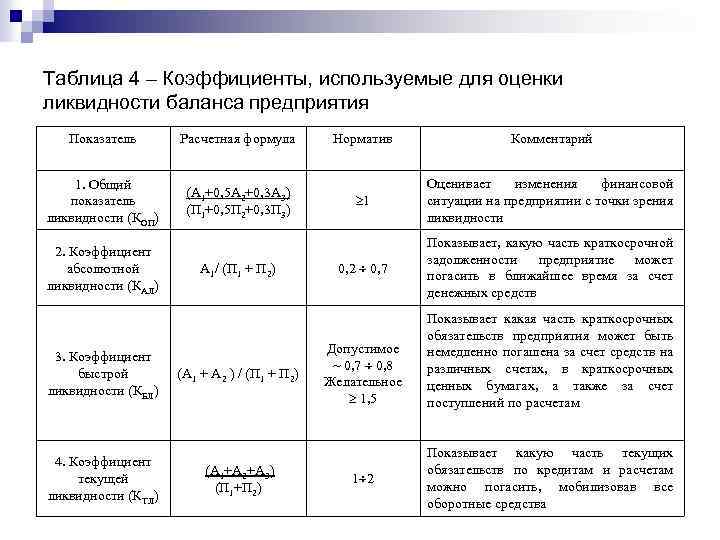

Под ликвидностью баланса подразумевается способность предприятия рассчитаться со своими денежными обязательствами при помощи аналогичных по срочности активов. Баланс делится на:

- Активы. Состоят из ресурсов, материальных ценностей, технологий производства. Иначе говоря, из всего, что способно приносить прибыль. Сюда относятся следующие активы:

- Ликвидные (денежные средства, акции и прочие финансовые инвестиции);

- Быстрореализуемые (готовая продукция на складах);

- Труднореализуемые (земельные участки, здания, товарные знаки, патенты и др.);

- С низкой степенью реализации (сырье, запасы, оборудование).

- Пассивы. Состоят из:

- Срочных долговых обязательств, срок погашения которых меньше трёх месяцев (оплаты поставщикам, налоговых выплат, заработной платы работникам);

- Краткосрочных пассивов со сроком погашения до одного года (кредитов, отсроченных задолженностей поставщикам);

- Долгосрочных пассивов (со сроком погашения более одного года);

- Постоянных пассивов (собственного капитала, доходов будущих периодов).

Степени ликвидности

Степень ликвидности активов фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

Группы ликвидности активов

По скорости превращения активов в финансовые средства активы делят на несколько групп.

1 группа: абсолютно ликвидные (высоколиквидные) активы

Это та группа активов, которая не нуждается в трансформации, поскольку сама представляет собой финансовые средства, наличествующие в компании:

- в кассе;

- на расчетных банковских счетах;

- на краткосрочных депозитах и др.

К этой же группе относятся финансовые вложения, которые делались на короткий срок.

Определяющим фактором для этой группы активов является то, что их можно использовать для выполнения финансовых обязательств практически немедленно. Их принято обозначать индексом А1.

2 группа: быстро реализуемые активы

Сюда входят фонды, которые можно быстро, но не мгновенно обратить в денежные средства. Для быстро реализуемых активов трансформация в деньги не составляет проблемы, требуется только некоторое время. К ним относятся:

- оборотные активы;

- дебиторская задолженность этого года, то есть срок, по которой истекает не позже 12 месяцев после отчетного дня.

Быстро реализуемые активы обозначаются А2.

3 группа: медленно реализуемые активы

Эта группа активов превращается в денежные средства медленнее всего, хоть и без относительных препятствий, но в более продолжительный временной период. К этим активам можно отнести:

- запасы;

- дебиторскую задолженность с более чем годичным сроком платежа по ней;

- НДС на купленные ценности;

- долгосрочные финансовые вложения (кроме долей в уставных фондах других организаций).

Этой группе активов присвоен индекс А3.

4 группа: труднореализуемые активы

К ней можно отнести фонды, которые наиболее затруднительно трансформировать в наличные средства. Изначально эти активы предназначались для длительного ведения хозяйственной деятельности. На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А4.

ВНИМАНИЕ! Активы групп А1, А2 и А3 даже в продолжение одного и того же отчетного периода могут меняться друг с другом содержанием, образуя текущие активы, которые являются более ликвидными, чем все остальные

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П1.

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П2.

ВАЖНАЯ ИНФОРМАЦИЯ! Для групп П1 и П2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П3.

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Что такое ликвидные активы, в чем их ликвидность

Ликвидные активы — это финансовые ресурсы или активы, которые могут быть легко и быстро превращены в наличные деньги без существенных потерь в их стоимости. Ликвидные активы обычно используются для покрытия текущих обязательств и финансовых потребностей организации или индивида. Они обеспечивают доступность средств для расходов или инвестиций в случае неожиданных ситуаций или возникновения возможностей.

Примеры ликвидных активов включают:

- Денежные средства: Это наличные деньги и деньги, хранящиеся на банковских счетах, которые могут быть легко снятыми и использоваными.

- Краткосрочные инвестиции: Вложения в финансовые инструменты, такие как краткосрочные облигации или срочные депозиты, которые имеют срок погашения в течение года или менее.

- Банковские вклады: Суммы, размещенные на сберегательных счетах или депозитах в банке, которые можно легко снять или использовать для платежей.

- Ликвидные ценные бумаги: Это финансовые инструменты, такие как акции крупных публичных компаний, которые могут быть проданы на рынке с высокой ликвидностью.

- Депозитные сертификаты: Срочные депозиты в банке, которые имеют фиксированный срок и процентную ставку, но также могут быть легко проданы до срока с небольшими потерями.

Ликвидные активы играют важную роль в финансовом планировании и управлении рисками, так как они обеспечивают доступность средств в случае необходимости. Они также используются для расчета показателей, таких как коэффициент текущей ликвидности, который оценивает способность компании покрывать текущие обязательства с помощью ее ликвидных активов.

Что такое ликвидность активов

Ликвидность активов – это их способность превращаться в денежные средства. Учитывая, что уровень ликвидности имущества оценивается через их скорость оборота в деньги, именно денежные средства считаются абсолютно ликвидными активами.

Самым менее ликвидным из оборотных активов считают запасы (сырье, материалы, затраты в незавершенном производстве).

Актив российского Бухгалтерского баланса построен по принципу возрастания ликвидности – сначала идут внеоборотные активы, далее идут оборотные активы. Первые строки баланса (основные средства, нематериальные активы) считаются наименее ликвидными из всех активов.

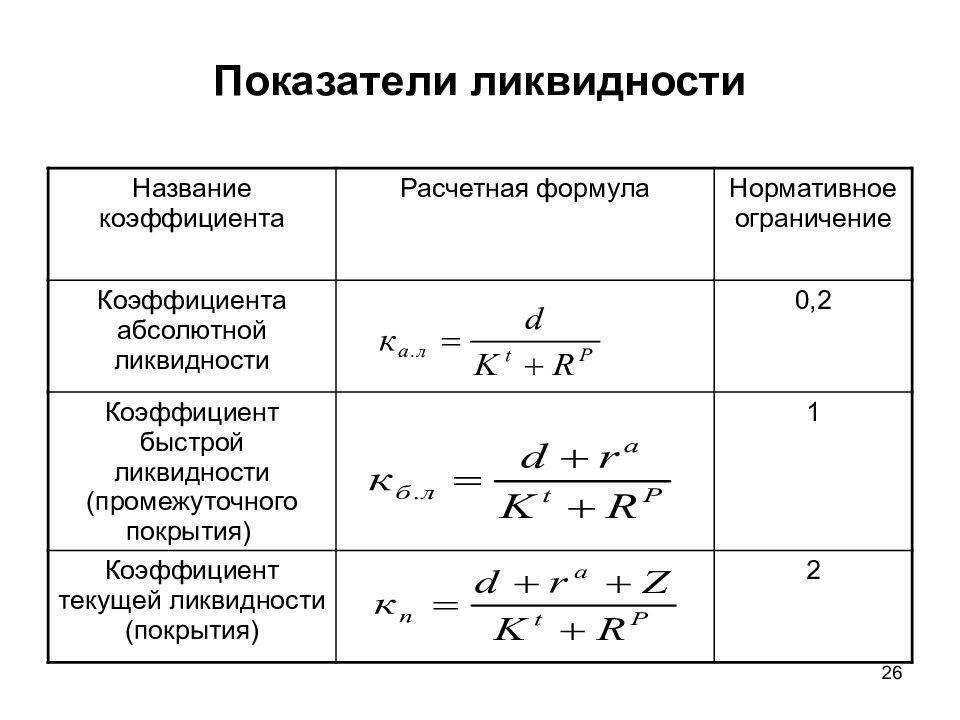

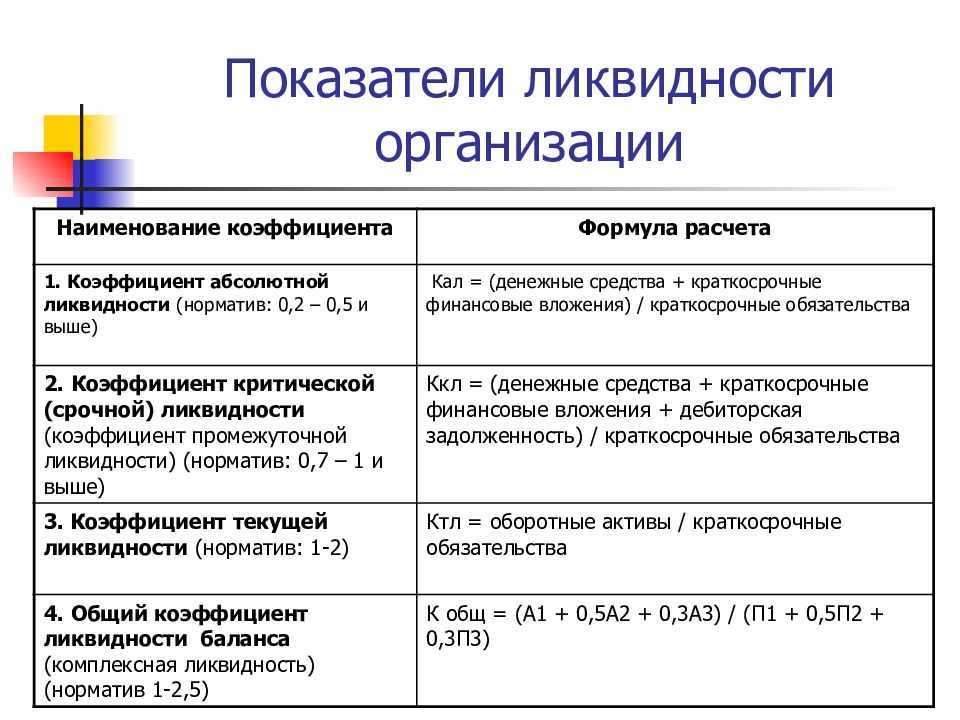

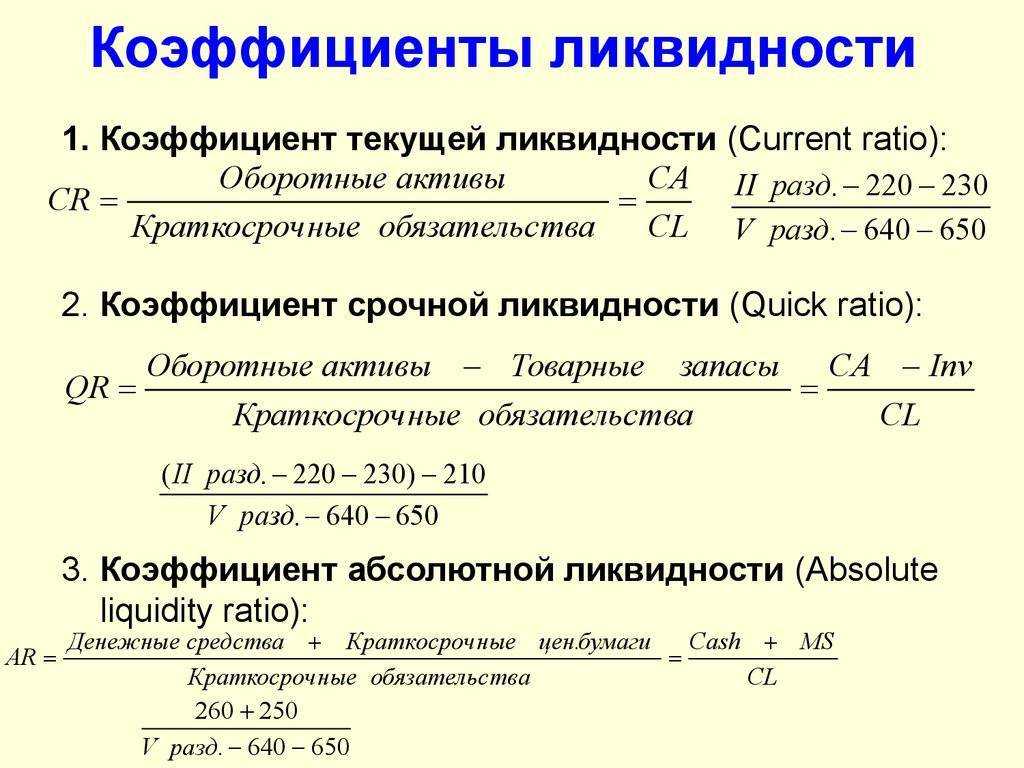

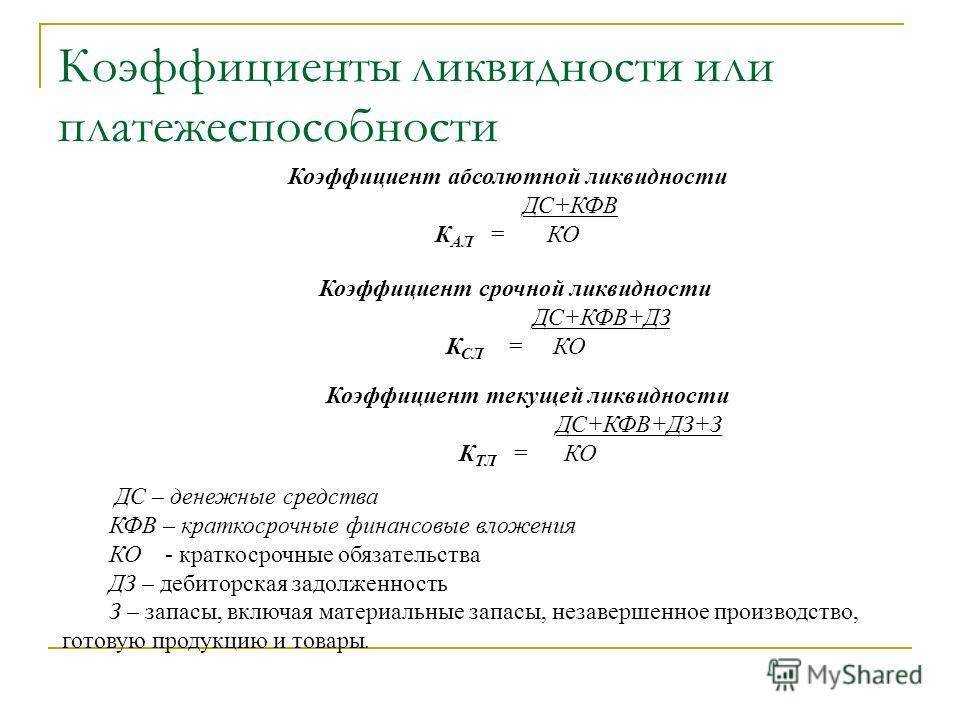

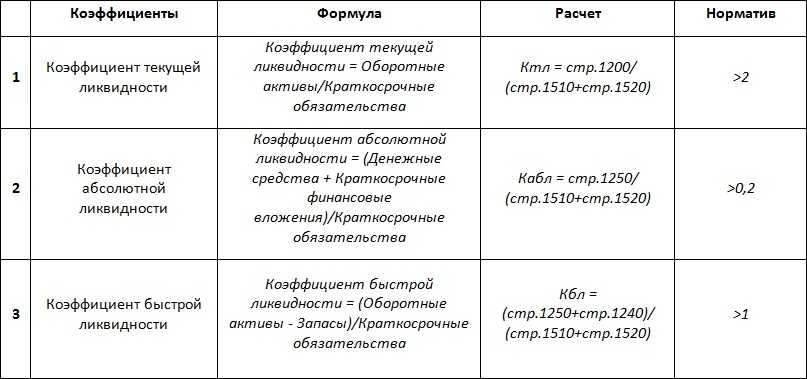

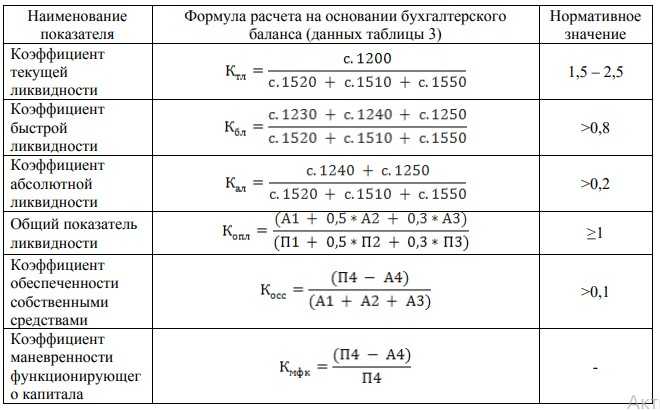

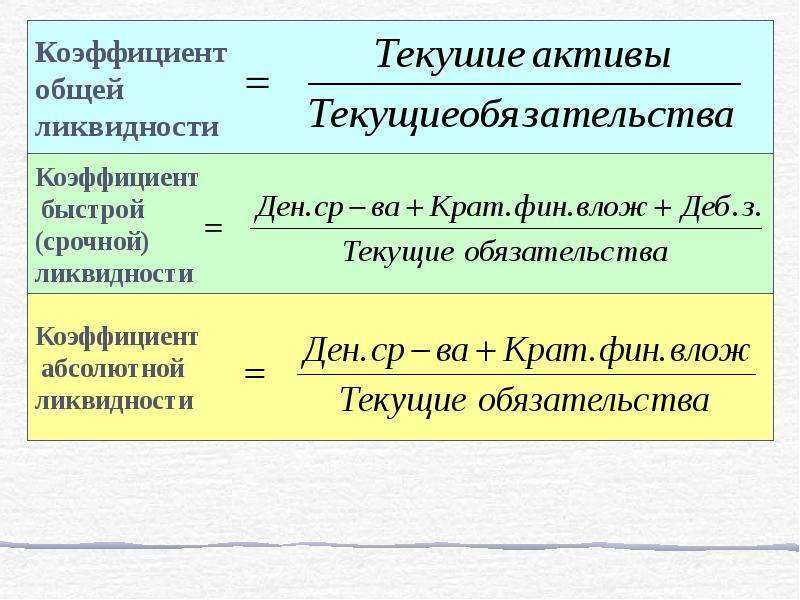

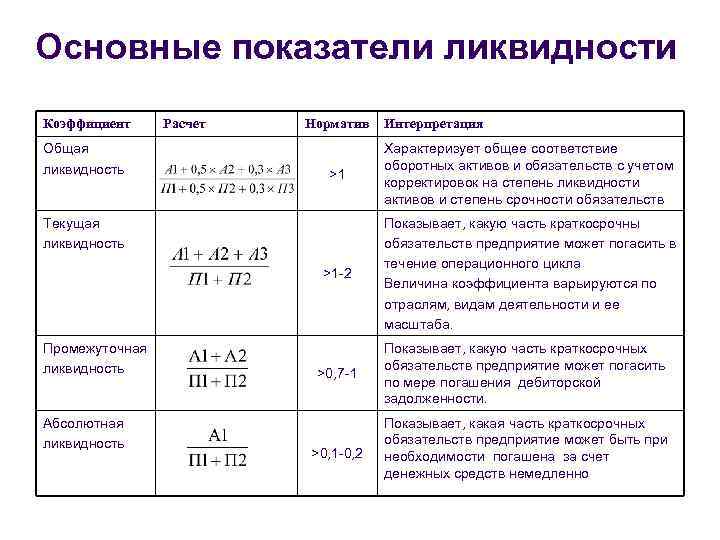

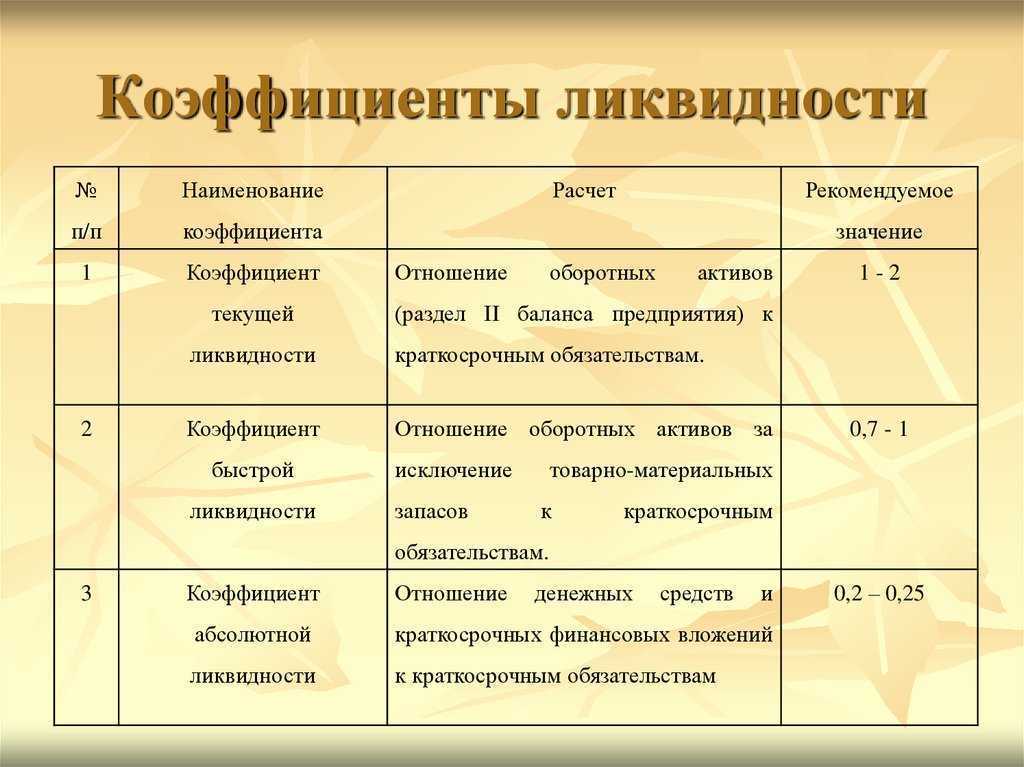

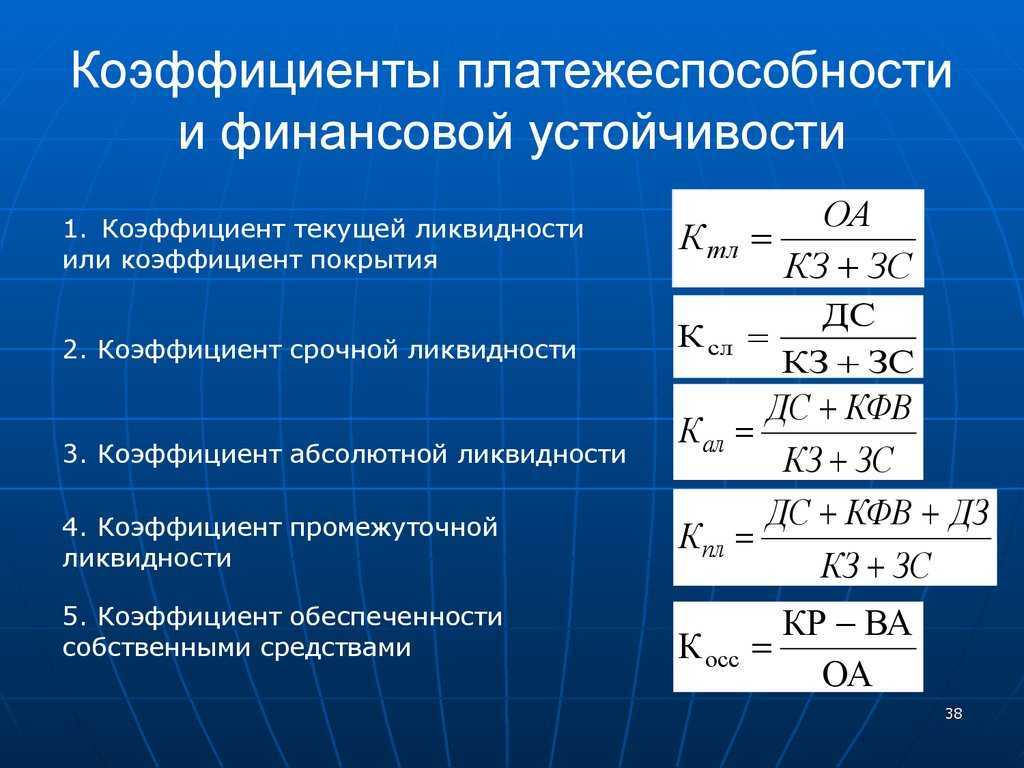

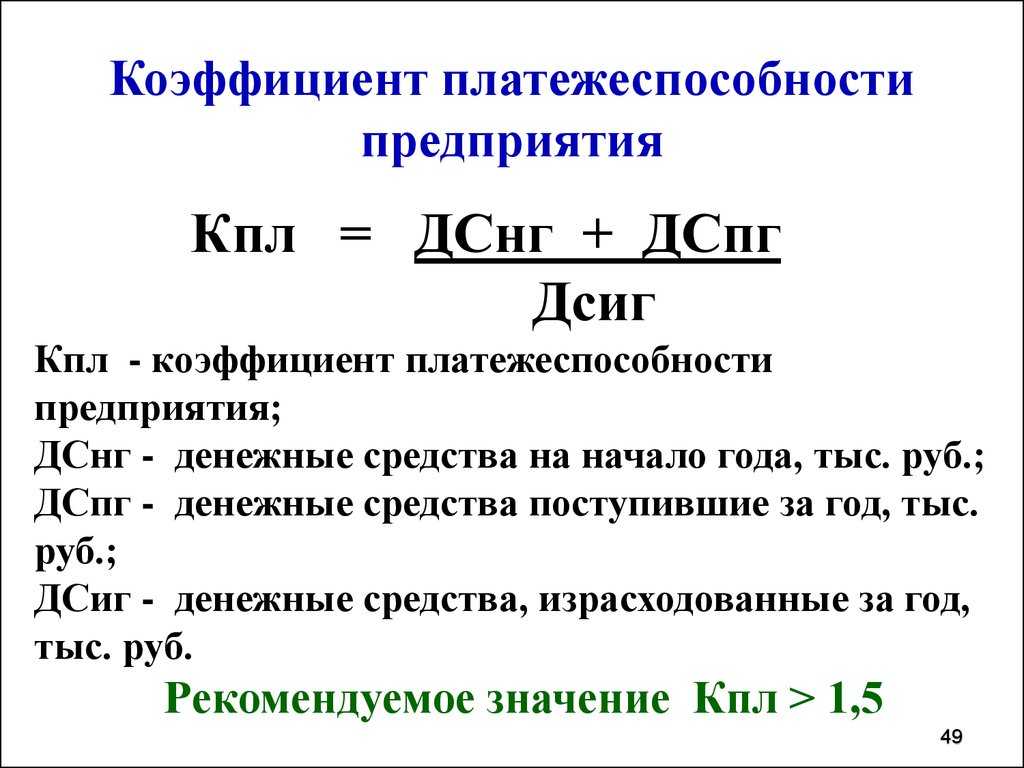

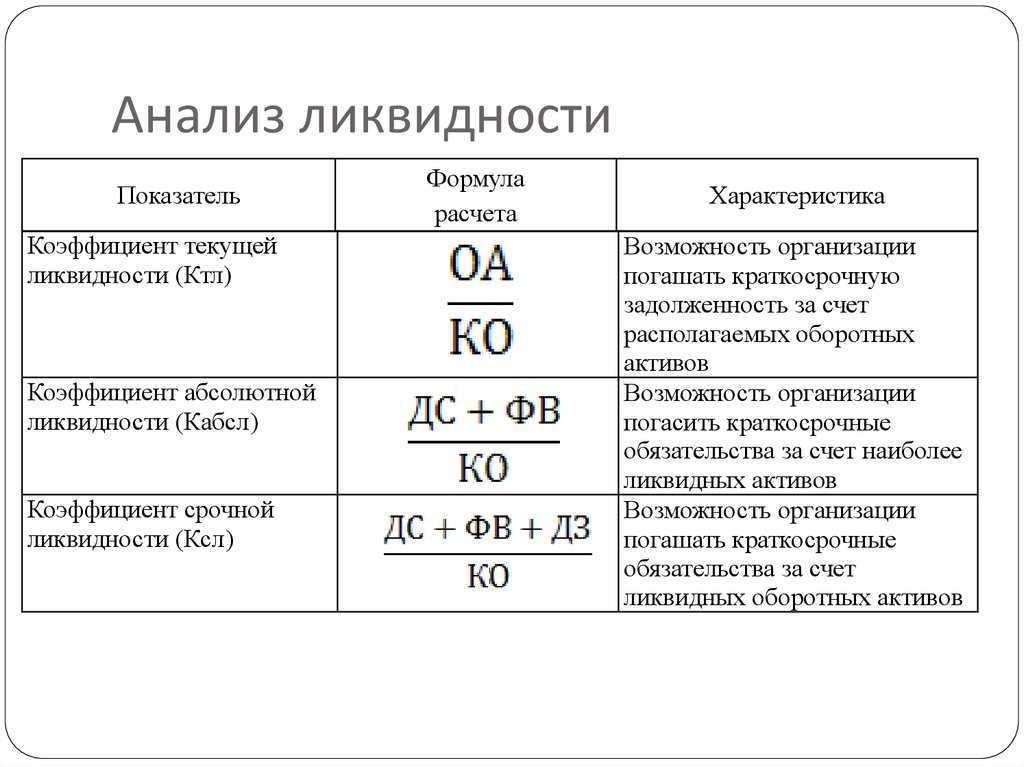

Для оценки степени ликвидности активов предприятия используют 3 коэффициента:

- коэффициент абсолютной ликвидности (отношение высоколиквидных активов, т.е. денежных средств и краткосрочных финансовых вложений к текущим обязательствам);

- коэффициент быстрой ликвидности (отношение высоколиквидных активов плюс краткосрочная дебиторская задолженность к текущим обязательствам);

- коэффициент текущей ликвидности (отношение оборотных активов к текущим обязательствам).

Наиболее распространение в российской и мировой практике получили коэффициенты текущей и быстрой ликвидности, нормальным значением которых считается не менее 2 и не менее 1 соответственно.

Примечание

- Что такое чистые активы

- Что такое текущие активы

- Что такое финансовые активы

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Абонентская задолженность

Суперфиций как альтернатива сервитуту

Жилое помещение

Чистые активы

Анализ высоколиквидных активов

Для того чтобы определить уровень ликвидности активов коммерческого банка, необходимо произвести анализ банковских активов.

Задачами выполнения анализа активов банка являются выявление части активов, приносящих банку доход, в бухгалтерском балансе, а также их соотношения; выявление структуры кредитного портфеля коммерческого банка, включая вложения и другие активы по всем отделениям и филиалам банка.

Анализ качества ликвидных активов коммерческого банка в части диверсификации активов включает в себя следующие этапы:

- Определение степени (динамики) уменьшения ликвидности активов банка. Это означает определение групп высоколиквидных активов;

- Расчет объема высоколиквидных активов, так же определение их удельного веса в общей сумме всех активов банка;

- Определение доли самых ликвидных активов в общей сумме активов банка;

- Определение размера каждого вида активов, которые приходятся на каждый рубль привлеченных банком средств;

- Определение размера каждого вида активов, которые приходятся на каждый рубль уставного фонда банка;

- Определение уровня достаточности высоколиквидных активов банка. При осуществлении такой оценки, необходимо брать в расчет то, что минимальный уровень ликвидных активов состоит из наличности, средств на корреспондентском счете в ЦБ в примерном размере, равном 5-10 % от итога пассива.

Для проведения анализа активы банка необходимо разбить по группам, характеризующим основные направления размещения ресурсов банка. Такая разбивка осуществляется в зависимости от анализируемой группы активов, характеризующихся по степени ликвидности.

После осуществления группировки активов, необходимо произвести следующие действия:

- Произвести расчет удельного веса каждой группы (в нашем случае – высоколиквидные активы) в валюте баланса банка;

- Произвести расчет динамики каждой статьи баланса в абсолютных величинах;

- Произвести расчет темпов роста по каждой статье, в отношении предыдущих периодов. Итог расчета записывается в процентах;

- Выявить итоговую сумму работающих активов. Работающие активы – это те, которые приносят доход банку;

- Произвести анализ динамики активов, приносящих доход банку;

- Произвести оценку активов по отношению к уровню ликвидности, а так же по отношению к доходности.

С помощью данных высоколиквидных активов можно рассчитать уровень мгновенной ликвидности банка.

Коэффициент мгновенной ликвидности дает характеристику степени ликвидности коммерческого банка в очень короткие сроки, может достигать лишь пару дней. Минимальное значение ,которое рекомендовано к поддержанию – 15%.

Формула для осуществления расчета:

$Км_{Лик} = \frac{Высоколиквидные \ активы}{Обязательства \ до \ востребования}$

В роли высоколиквидных активов выступают – остатки денежных средств в кассе, на счетах в ЦБ и на счетах в других банках (корреспондентские счета).

Обязательства до востребования представляют собой: остатки на расчетных счетах клиентов банка, остатки на корреспондентских счетах других коммерческих банков, средства в расчетах.

Отток денежных средств в течение 30 дней

С помощью простого примера, представленного выше, можно сделать некоторые приблизительные выводы в отношении того, как коэффициент LCR может повлиять на два разных вида банковской деятельности.

В части активов числитель зависит только от объема и качества высоко ликвидных необремененных активов, а не от типа активов в бухгалтерском балансе. Степень соответствия (т. е. уровень выше 100 %) будет зависеть от буфера ликвидных активов и от структуры финансирования.

Розничные и коммерческие банки. В этих банках обычно имеется большое число стабильных розничных депозитов с относительно низким процентом оттока. Возможно, такие институты будут стремиться к укреплению своей базы депозитов и сокращению крупномасштабного финансирования, особенно в пользу других финансовых институтов, поскольку такой тип финансирования ведет к 100 % оттоку при расчете коэффициента LCR.

Инвестиционные банки. У этих организаций, часто финансирующихся через обеспеченное финансирование и выпуск долговых обязательств и принимающих на себя обязательства перед различными клиентами или структурами, обычно имеется меньшая база депозитов, чем у розничных и коммерческих банков. В связи с этим они должны будут усиленно работать над оптимизацией своей структуры финансирования. Возможно, для продолжения своей деятельности они будут вынуждены поддерживать относительно большой буфер ликвидных активов.

Распределение активов по степени ликвидности

По степени ликвидности активы предприятия разделяются на следующие группы:

- А1. Наиболее ликвидные активы — денежные средства и краткосрочные финансовые вложения;

- А2. Быстро реализуемые активы — дебиторская задолженность и прочие активы;

- А3. Медленно реализуемые активы — статьи запасов и затрат за исключением величины статьи «расходы будущих периодов».

- А4. Трудно реализуемые активы — статьи основных средств и других внеоборотных активов.

Далее: коэффициент ликвидности активов

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

Заключение

Ликвидность – это свойство всего, что имеет ценность. Это важнейшее понятие в экономике и применительно к разным сферам жизни приобретает дополнительные значения. Любому инвестору или бизнесмену постоянно нужно оценивать ликвидность своих активов. Всестороннее понимание этого концепта необходимо каждому, кто претендует на финансовую грамотность. В этой статье мы не коснулись многих нюансов, но надеемся дали хорошую основу для дальнейшего самостоятельного изучения.

17847 просмотров Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

4.625 /

5

(8 голосов)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях