Коэффициент текущей ликвидности

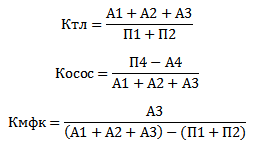

Данный показатель определяет, в каком соотношении оборотные средства способны покрыть текущие долги.

Коэффициент текущей ликвидности определяется по формуле:

Kтл = А3/П3

Рассчитывая этот показатель обычно из суммы оборотных средств вычитают налог на добавленную стоимость за отчетный период и расходы последующих временных отрезков. Пассивы при этом уменьшаются на величину доходов за эти отрезки времени, сумму фондов потребления, зарезервированные расходы и платежи.

Часто используется показатель, который характеризует насколько предприятие обеспечено собственными оборотными активами. Существует два способа его вычисления.

В 1-ом способе из собственных средств вычитаются внеоборотные активы, а полученный итог делится на всю сумму оборотных средств.

Во 2-м способе из оборотных активов вычитаются краткосрочные обязательства, а итоговый результат также делится на сумму оборотных средств.

Этот коэффициент должен быть не меньше 0.1. Если же он все-таки менее 0.1, а Ктл<2, компания признается неплатежеспособной.

Если из двух условий выполняется только одно, то необходимо рассмотреть вопрос о восстановлении платежеспособности компании. Реально это сделать, если коэффициент текущей ликвидности заметно превышает установленное значение.

Расчет показателей ликвидности входит в состав модели Финоко: Финансовый анализ онлайн, и вы можете воспользоваться этой моделью бесплатно для расчета показателей за 1 год на основе данных бухгалтерского учета. Финансовый анализ на основе файла данных бухгалтерской отчетности – самый простой способ попробовать сервис Финоко в работе, но количество данных в составе бухгалтерской отчетности ограничено. Вы сможете на много больше, если воспользоваться модулем Финоко для 1С.

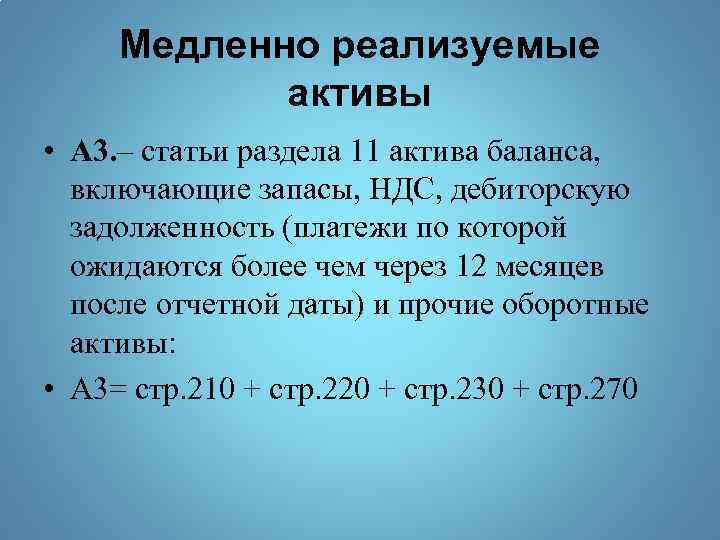

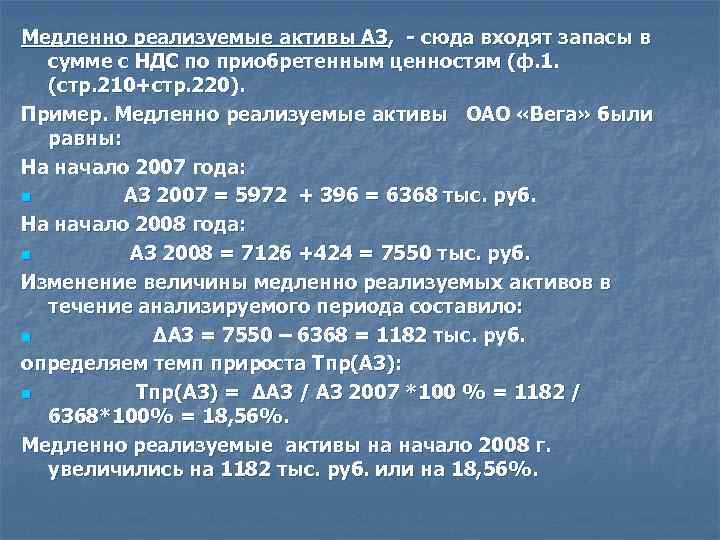

Медленно реализуемые активы баланса: составляющие

Медленно реализуемые активы баланса (МРА) представляют собой активы, которые требуют длительного времени для полной реализации в виде денежных средств или других активов. Они отличаются от быстро реализуемых активов, таких как запасы или дебиторская задолженность, поскольку их реализация может занимать много времени.

Составляющие МРА могут включать, например:

- Имматериальные активы — это активы, которые не имеют физической формы, но обладают экономической стоимостью. К ним относятся патенты, лицензии, торговые марки и прочие права интеллектуальной собственности.

- Долгосрочные финансовые вложения — это инвестиции, которые предприятие планирует удерживать более года. Они могут включать акции других компаний, облигации или участия в других организациях.

- Нематериальные активы, связанные с исследованиями и разработками — это активы, которые связаны с научно-исследовательскими работами и разработками, такими как патенты, изобретения и промышленные образцы.

- Нематериальные активы, связанные с концессиями, лицензиями и аналогичными правами — это активы, представляющие собой права пользования определенными ресурсами или территориями, такие как права на использование недр, лицензии на использование торговых марок и прочие аналогичные права.

Медленно реализуемые активы баланса отражаются в учете и обязательно учитываются по стоимости приобретения или производства, уменьшенной на сумму амортизации или обесценения.

Правильное учетное отражение МРА позволяет достоверно оценить финансовое состояние предприятия и определить степень его платежеспособности и финансовой устойчивости.

Правильное учетное отражение МРА позволяет достоверно оценить финансовое состояние предприятия и определить степень его платежеспособности и финансовой устойчивости.

Кассовый разрыв

Использование коэффициентов ликвидности имеет свои ограничения и не дает полной картины финансового положения компании. Надо иметь ввиду, что даже при достаточных коэффициентах ликвидности может иметь место кассовый разрыв — временный недостаток денежных средств предприятия для выполнения текущих платежей. Кассовые разрывы возникают из-за несогласованности в датах поступлений и выплат денежных средств. Эту несогласованность можно устранить если вести платежный календарь — таблицу всех планируемых поступлений и расходов, что позволит рассчитывать планируемые остатки на каждый день.

Подробнее

Коэффициент текущей ликвидностиКоэффициент быстрой ликвидностиКоэффициент абсолютной ликвидностиКоэффициент общей ликвидности

Степени ликвидности

Степень ликвидности активов фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

Группы ликвидности активов

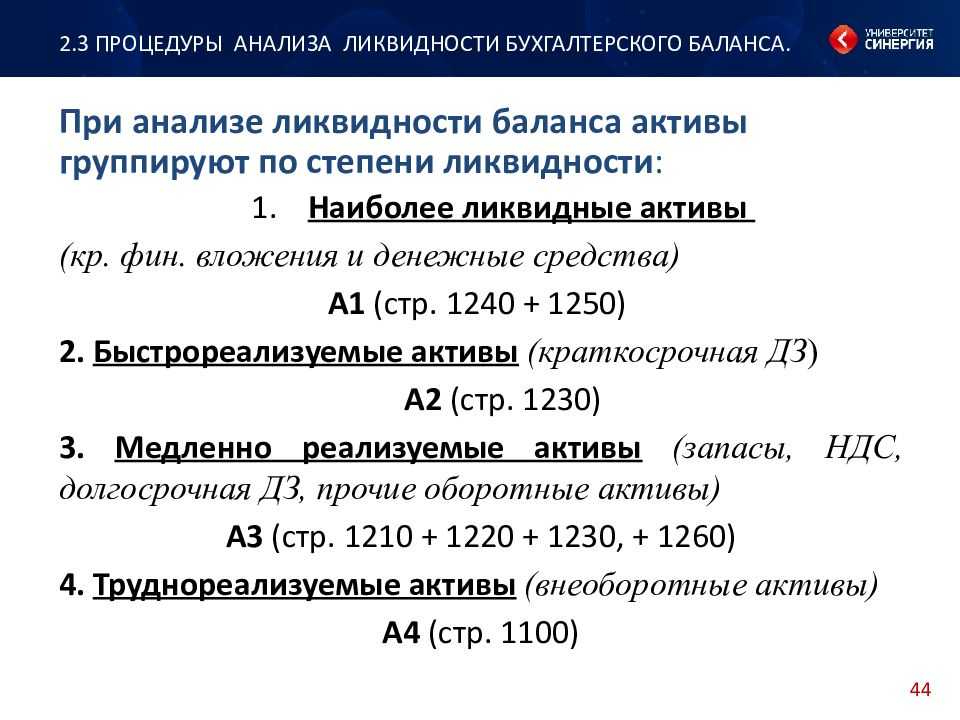

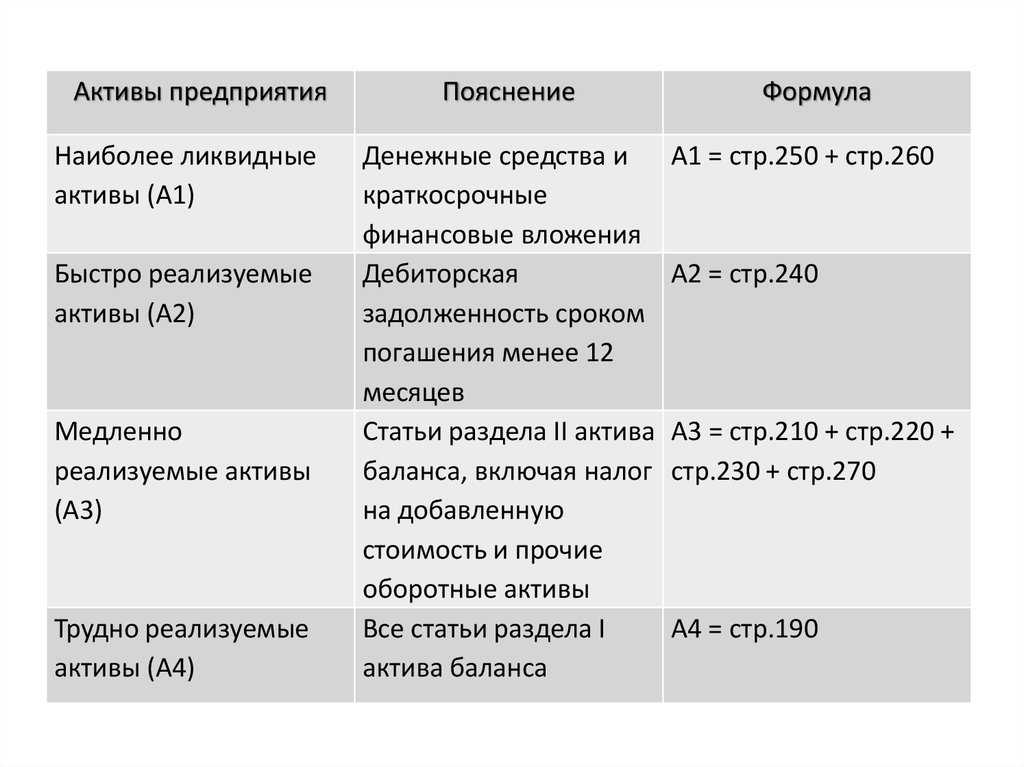

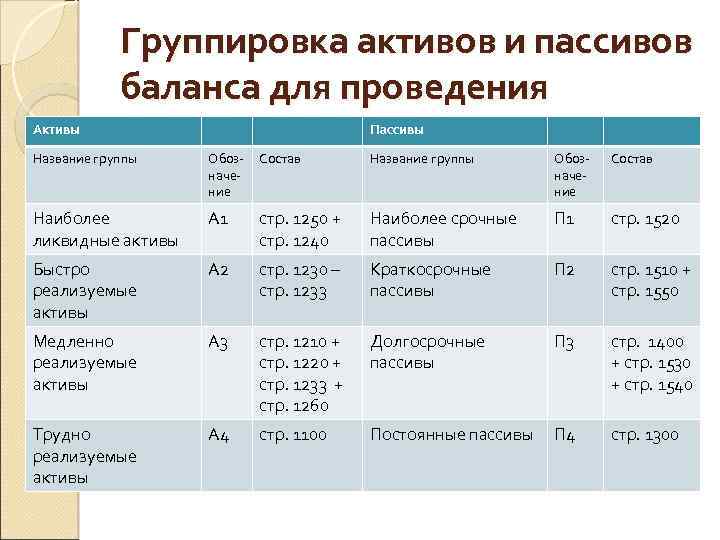

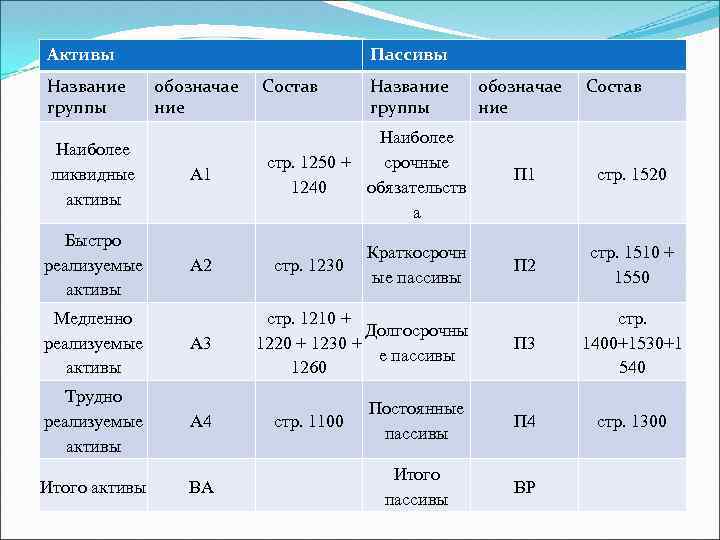

По скорости превращения активов в финансовые средства активы делят на несколько групп.

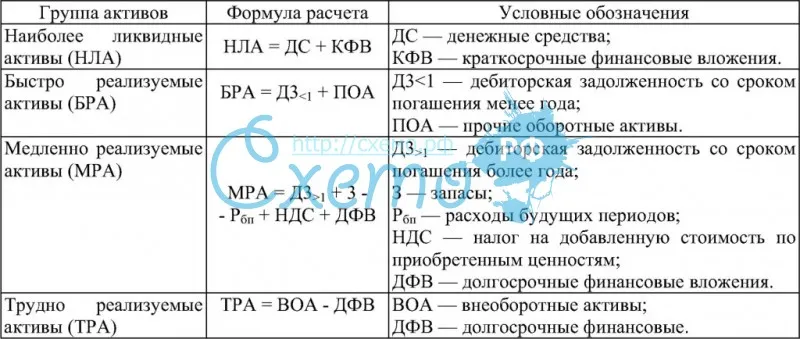

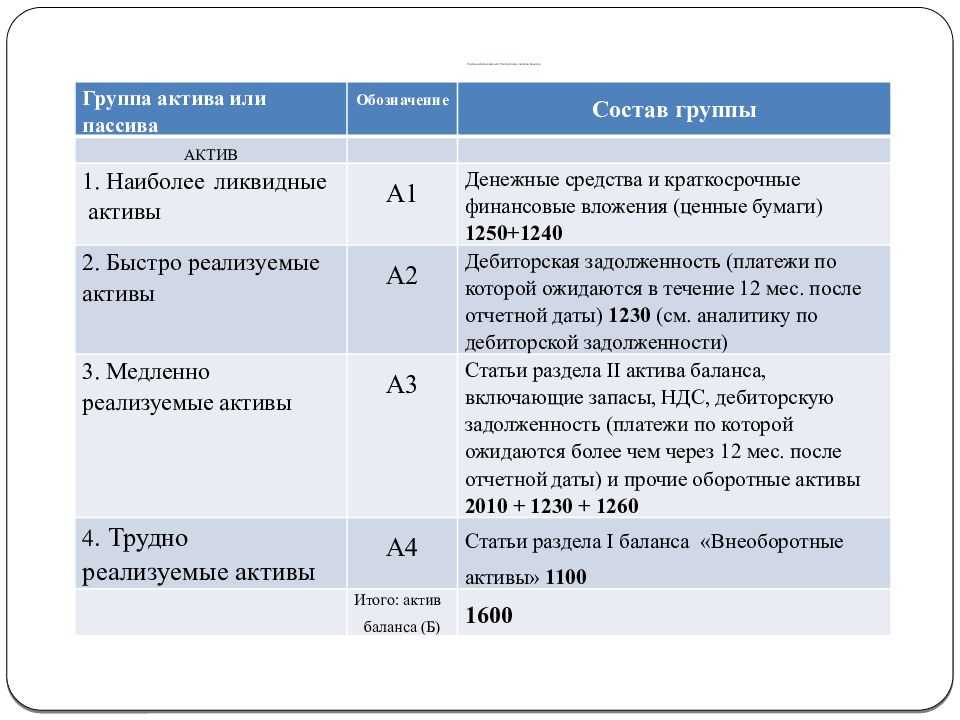

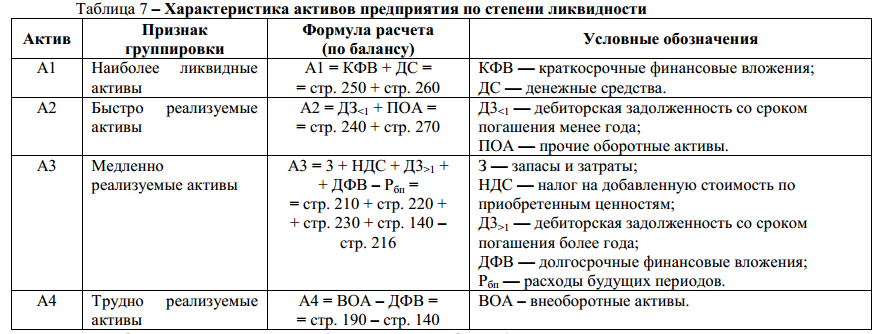

1 группа: абсолютно ликвидные (высоколиквидные) активы

Это та группа активов, которая не нуждается в трансформации, поскольку сама представляет собой финансовые средства, наличествующие в компании:

- в кассе;

- на расчетных банковских счетах;

- на краткосрочных депозитах и др.

К этой же группе относятся финансовые вложения, которые делались на короткий срок.

Определяющим фактором для этой группы активов является то, что их можно использовать для выполнения финансовых обязательств практически немедленно. Их принято обозначать индексом А1.

2 группа: быстро реализуемые активы

Сюда входят фонды, которые можно быстро, но не мгновенно обратить в денежные средства. Для быстро реализуемых активов трансформация в деньги не составляет проблемы, требуется только некоторое время. К ним относятся:

- оборотные активы;

- дебиторская задолженность этого года, то есть срок, по которой истекает не позже 12 месяцев после отчетного дня.

Быстро реализуемые активы обозначаются А2.

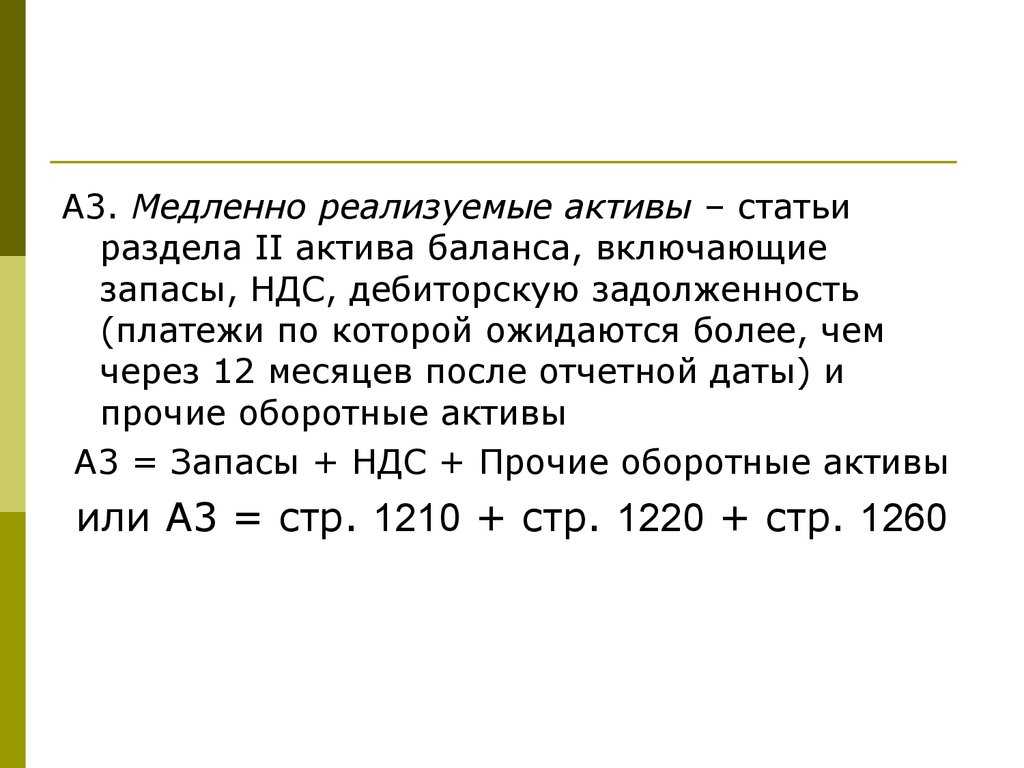

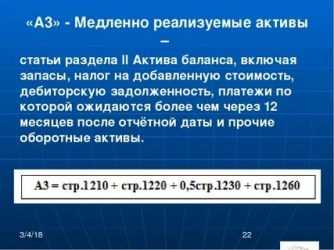

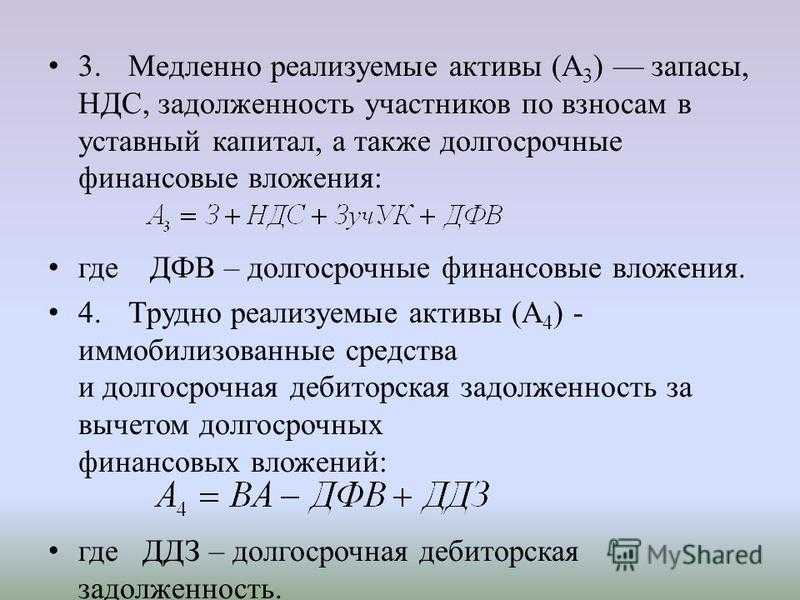

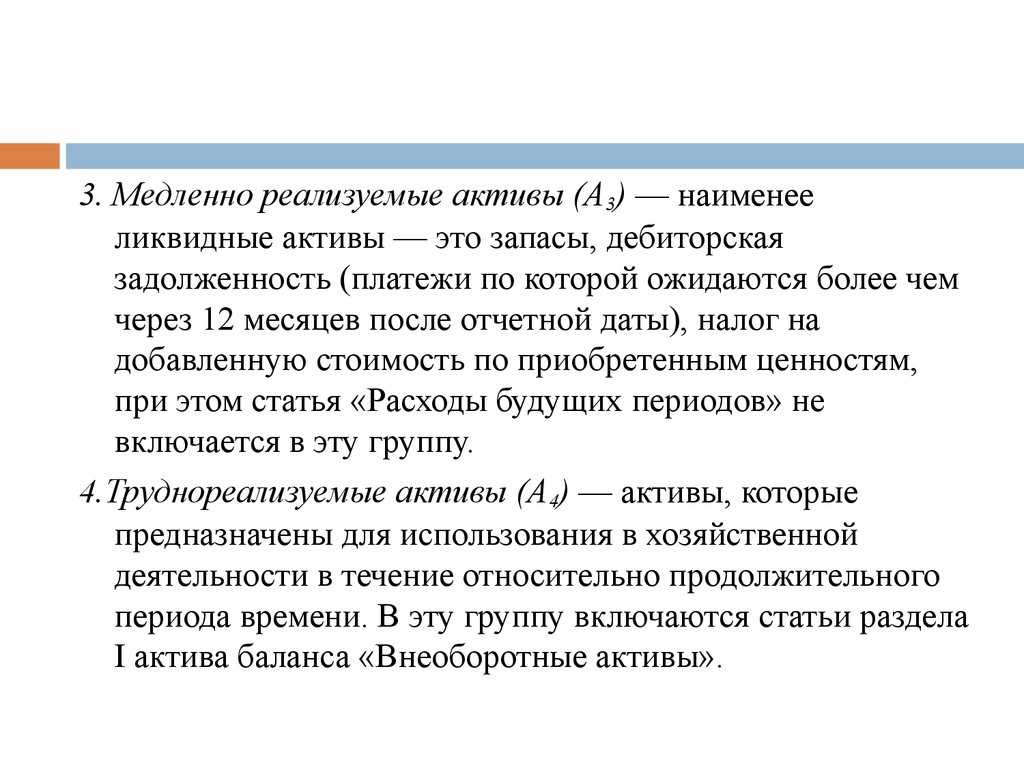

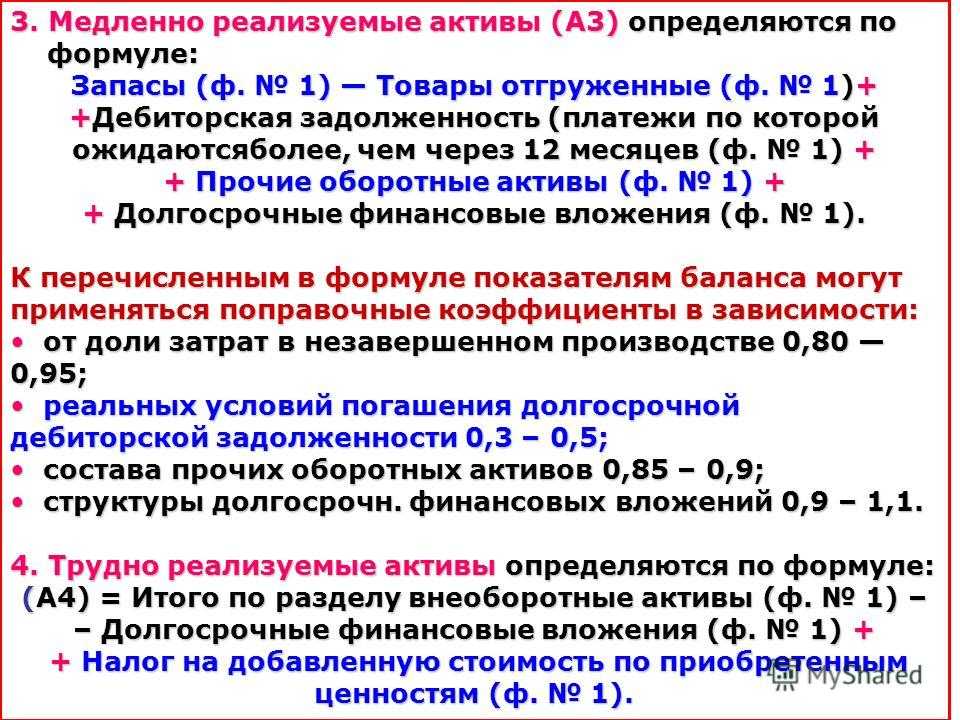

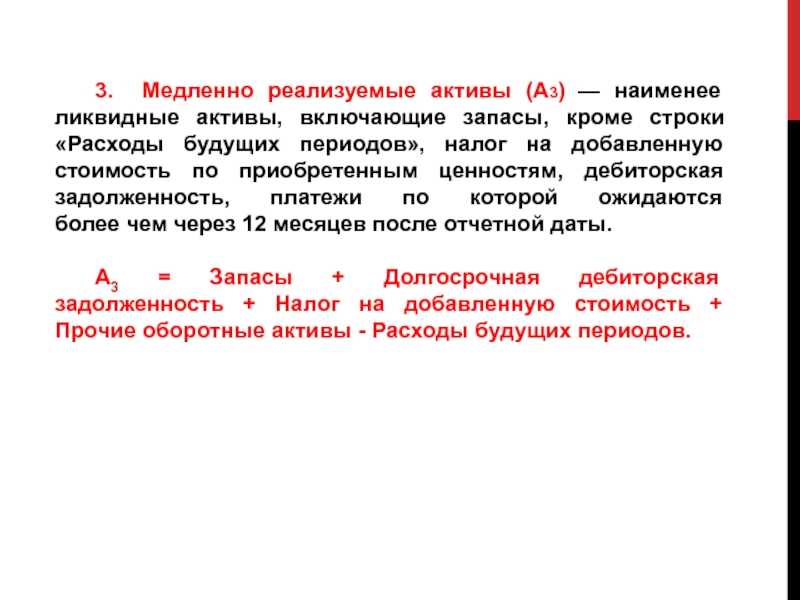

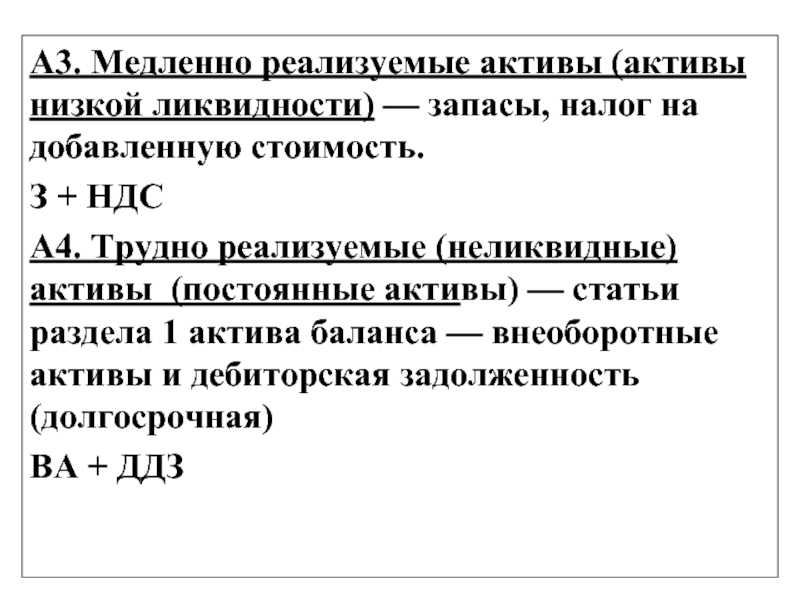

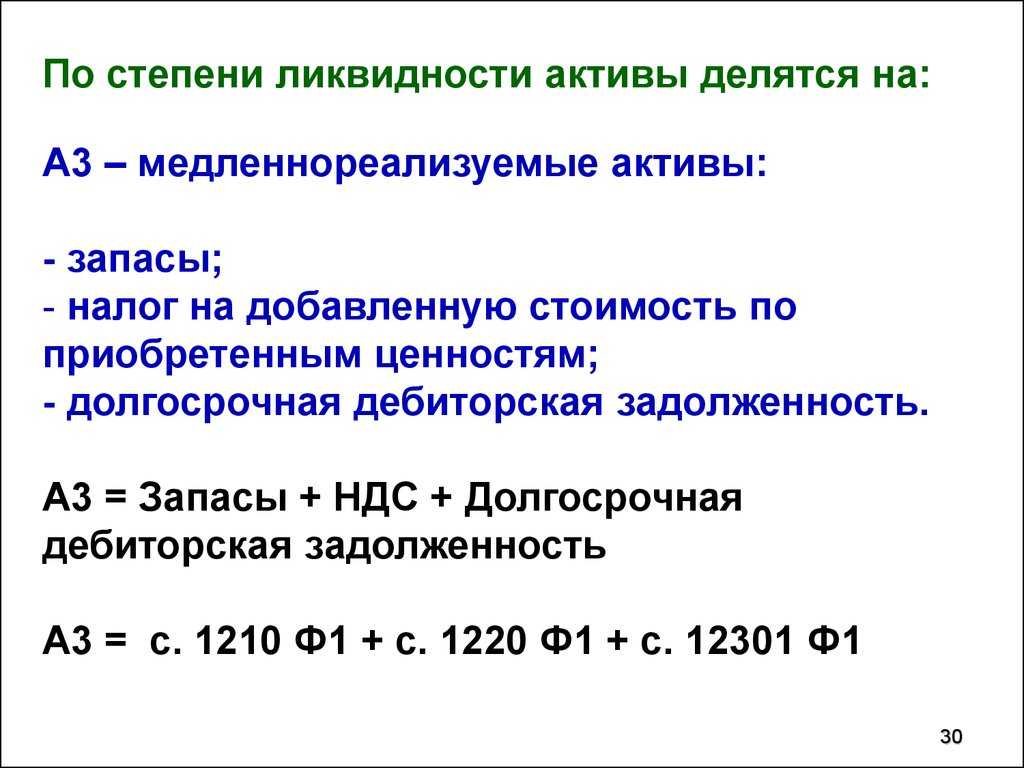

3 группа: медленно реализуемые активы

Эта группа активов превращается в денежные средства медленнее всего, хоть и без относительных препятствий, но в более продолжительный временной период. К этим активам можно отнести:

- запасы;

- дебиторскую задолженность с более чем годичным сроком платежа по ней;

- НДС на купленные ценности;

- долгосрочные финансовые вложения (кроме долей в уставных фондах других организаций).

Этой группе активов присвоен индекс А3.

4 группа: труднореализуемые активы

К ней можно отнести фонды, которые наиболее затруднительно трансформировать в наличные средства. Изначально эти активы предназначались для длительного ведения хозяйственной деятельности. На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А4.

ВНИМАНИЕ! Активы групп А1, А2 и А3 даже в продолжение одного и того же отчетного периода могут меняться друг с другом содержанием, образуя текущие активы, которые являются более ликвидными, чем все остальные

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П1.

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П2.

ВАЖНАЯ ИНФОРМАЦИЯ! Для групп П1 и П2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П3.

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Неэффективное использование ресурсов

Неэффективное использование ресурсов может быть вызвано несколькими причинами. Первая причина – недостаточное планирование и управление ресурсами. Компания может не иметь четкого плана по использованию ресурсов или не следовать этому плану, что приводит к их расточительному использованию или недостаточной загрузке.

Второй причиной может быть неэффективность процессов производства или предоставления услуг. Если компания не оптимизирует свои процессы, например, не автоматизирует некоторые операции или не исправляет узкие места в производственной цепи, это может вызвать задержки, увеличение затрат и неполное использование ресурсов.

Третьей причиной неэффективного использования ресурсов может быть недостаточная квалификация или недоиспользование персонала. Если сотрудники не имеют необходимых навыков или их потенциал не используется полностью, это может привести к потере эффективности и невыполнению задач в срок.

В целом, неэффективное использование ресурсов является проблемой, с которой должна бороться каждая компания. Оптимизация процессов, планирование и управление ресурсами, а также обучение персонала – ключевые меры, которые помогут снизить расходы, повысить производительность и достичь целей более эффективно.

А4 меньше (равно) П4

⇐ Предыдущая123456

За 2012 год ситуация выглядит так:

A1 = 15.670.161 <П1 = 32.786.767

A2 = 47.064.801 > П2 = 12.022.025

A3 = 14.587.916 > П3 = 9.887.440

A4 = 40.230.527 <П4 = 51.538.111

A1 = 11.180.958 <П1 = 25.475.220

A2 = 44.824.275 > П2 = 4.322.665

A3 = 14.381.230 < П3 = 15.654.156

A4 = 37.073.516 <П4 = 49.610.609

Вывод: баланс является ликвидным, но имеются проблемы наиболее ликвидными активами и кредиторской задолженностью ,так же с дебиторскими задолженностями и долгосрочными пассивами, но как мы можем видеть на примере с годом ситуация улучшается.

Основные показатели ликвидности:

| Коэф. Текущей ликвидности. | 1,44 | 1,87 |

| Коэф. Абсолютной ликвидности | 0,4. | 0,45 |

Оценивая данные , можно сказать, что коэффициенты в пределах нормы и имеют тенденцию к росту, что говорит нам о высокой ликвидности.

Показатели финансовой устойчивости:

| Коэффициент концентрации собственного капитала | 0,4 | 0,51 |

| Коэффициент финансового левериджа | 0,2 | 0,24 |

Показатели финансовой устойчивости позволяют оценить степень зависимости организации от внешних источников финансирования.

Рассчитав коэффициенты, можно определить, что у компании нормальное финансовое состояние.

Коэффициентный анализ оборачиваемости:

| Коэффициент оборачиваемости дебиторской задолженности (в оборотах) | 3,7. | 2,6 |

| Коэффициент оборачиваемости активов (в оборотах) | 1,6. | 1,4 |

Замечается рост показателей в динамике, что говорит о положительной тенденции.

Коэф.обор. активов, показывает, что велика эффективность использования ресурсов и у компании большой потенциал к получению дохода.

Финансовый анализ:

- А1 — П1 Определение А1 — П1 — это первое неравенство платёжеспособности. Характеризует оперативную (срочную, мгновенную) платёжеспособность предприятия. Отвечает на вопрос, достаточно ли активов с мгновенной ликвидностью А1 для…

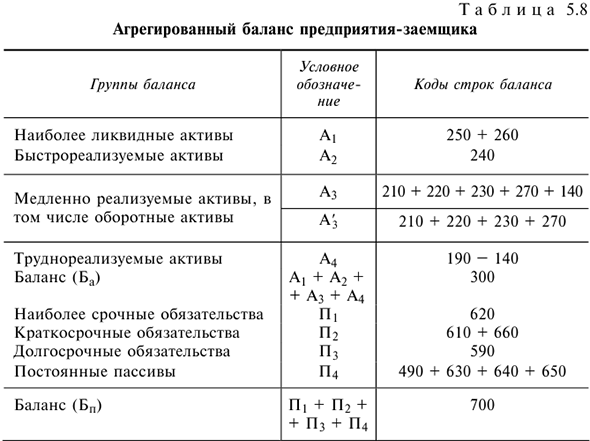

- А3 — П3 Определение А3 — П3 — это третье неравенство платёжеспособности. Характеризует текущую платёжеспособность предприятия. Отвечает на вопрос, достаточно ли медленно реализуемых активов со средней ликвидностью А3 для…

- А2 — П2 Определение А2 — П2 — это второе неравенство платёжеспособности. Характеризует быструю платёжеспособность предприятия. Отвечает на вопрос, достаточно ли быстро реализуемых активов с высокой ликвидностью А2 для…

- А4 Трудно реализуемые активы Определение А4 Трудно реализуемые активы — это активы, которые для преобразования в денежную форму без потери в стоимости требуют продолжительного времени. Традиционно к ним относят…

- БАЛАНС 1600 Определение БАЛАНС 1600 — это сумма показателей по строкам 1100 и 1200, то есть сумма внеоборотных и оборотных активов. Это все активы, которые предприятие использует…

- Фактическая норма амортизации Определение Фактическая норма амортизации — это отношение величины амортизации отчётного периода к основным средствам и нематериальным активам, используемым в организации в данном периоде. Показатель отвечает…

- Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 Определение Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 — это величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых…

- Денежные средства и денежные эквиваленты 1250 Определение Денежные средства и денежные эквиваленты 1250 — это денежные средства организации в российской и иностранных валютах и денежные эквиваленты. Денежные эквиваленты — денежные средства…

- Переоценка внеоборотных активов 1340 Определение Переоценка внеоборотных активов 1340 — это добавочная стоимость внеоборотных активов, обнаруженная переоценкой Фактически это повторное определение стоимости внеоборотных активов, которое, в случае если эта…

- Прочие обязательства 1450 Определение Прочие обязательства 1450 — это прочие обязательства организации, срок погашения которых превышает 12 месяцев, которые не вошли в другие группы 4-го раздела баланса. Их наличие…

В каких сферах оценивают показатели ликвидности

Основные задачи анализа ликвидности

Исследование ликвидности имеет приоритетное значение при определении финансового состояния организации. Чаще всего это необходимо оценить для выяснения кредитоспособности (платежеспособности) фирмы – степени потенциальной финансовой ответственности.

Можно сделать предварительный расчет, рассмотрев, в какой степени выполняются условия ликвидности активов.

При необходимости более детального анализа применяют точный расчет, включающий вычисление коэффициентов ликвидности. Он подразумевает сравнение активов организации с ее пассивами, расположенными по степени ликвидности.

Какие меры можно предпринять для сокращения медленно реализуемых активов?

Для сокращения медленно реализуемых активов необходимо принять ряд мер, которые помогут оптимизировать процессы управления запасами и закупок, а также ужесточить условия кредитования покупателей

Кроме того, важно активно взаимодействовать с дебиторами для своевременного получения платежей. Для оптимизации процессов управления запасами можно использовать формулу оборачиваемости запасов:

Чем выше значение этого показателя, тем быстрее оборачиваются запасы, что позволяет сократить медленно реализуемые активы.

Также можно использовать таблицу ABC-анализа, которая позволяет классифицировать запасы по степени их значимости и сосредоточить внимание на наиболее важных позициях. Для ужесточения условий кредитования покупателей можно использовать формулу коэффициента покрытия процентов:

Для ужесточения условий кредитования покупателей можно использовать формулу коэффициента покрытия процентов:

Чем выше значение этого показателя, тем лучше покрываются процентные расходы, что позволяет снизить риски по кредитам и уменьшить медленно реализуемые активы.

Так же для сокращения медленно реализуемых активов можно предпринять следующее:

- Оптимизация процесса закупок и управления запасами:

- Проведите анализ своих текущих процедур закупок и определите возможности для сокращения времени и затрат. Например, вы можете рассмотреть возможность сокращения количества поставщиков и установление долгосрочных контрактов с основными поставщиками, чтобы получать лучшие условия и уменьшить время доставки.

- Определите оптимальный уровень запасов для вашего бизнеса. Слишком большие запасы могут привести к излишним затратам на хранение и устаревание товаров, а недостаточные запасы могут привести к потере клиентов. Воспользуйтесь формулой расчета экономического заказа (EOQ) для определения оптимального размера заказа и точки заказа.

Ужесточение условий кредитования покупателей:

- Проведите анализ платежных просрочек и задолженностей покупателей. Идентифицируйте клиентов, которые систематически просрочивают платежи или имеют большие задолженности.

- Установите строже условия кредитования для таких клиентов, например, сократите срок кредита или потребуйте предоставление залога.

- Регулярно проверяйте платежеспособность ваших клиентов и обновляйте данные о них, чтобы своевременно выявлять проблемные ситуации.

Активное взаимодействие с дебиторами:

- Ведите регулярный мониторинг задолженностей и своевременно контактируйте с дебиторами для получения платежей. Например, вы можете регулярно отправлять уведомления о задолженностях и согласовывать планы по возврату задолженности.

- Используйте различные методы коммуникации для контакта с дебиторами, включая электронную почту, телефонные звонки и личные встречи.

- Рассмотрите возможность введения системы вознаграждений или скидок для дебиторов, которые регулярно и своевременно погашают свои задолженности.

Далее:

- наиболее ликвидные активы,

- быстрореализуемые активы,

- труднореализуемые активы,

- иммобилизованные активы.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

Виды ликвидности

Анализ платежеспособности предприятия учитывает как активы, так и обязательства. Общее распределение основных финансовых параметров по степени реализуемости выглядит следующим образом:

| Активы организации | Пассивы организации | ||||

| Уровень | Степень ликвидности | Что входит? | Уровень | Срочность погашения | Что входит? |

| А1 | Самая высокая реализуемость. Активы могут быть проданы с максимально скоростью. | Наличные деньги, счета в банках, финансовые вложения на короткий срок. | П1 | Необхнодимо погашение в кратчайшие сроки. | Задолженность перед кредитными организациями. |

| А2 | Высокая реализуемость. Время на полную продажу активов до 1 года. | Дебиторская задолженность сроком до 1 года. | П2 | Срочность погашения находится на среднем уровне. | Краткосрочные финансовые обязательства и потребительские кредиты. |

| А3 | Низкая реализуемость. Продажа активов может произвестись за срок, равный одному и более году. | Дебиторская задолженность сроком более 1 года, возврат налога на добавочную стоимость, назаконченное производство, запасы товаров. | П3 | Низкая срочность погашения. | Долгосрочные финансовые обязательства. |

| А4 | Неликвид. Самостоятельная реализация активов невозможна. | Внеоборотные средства, мебель. | П4 | Постоянные пассивы. | Собственный капитал организации. |

Чтобы разобраться, следует более подробно рассмотреть виды активов и пассивов. Итак, активы делятся на:

- Очень ликвидная с индексом А1. Эти активы включают финансовые активы на банковских счетах, денежные средства, краткосрочные банковские депозиты, акции и другие высоколиквидные ценные бумаги, котирующиеся на фондовых биржах. Для целей бухгалтерского учета высоколиквидные активы могут быть рассчитаны следующим образом: A1 = стр.252 + стр.253 + стр.260.

- Высоколиквидные активы с индексом A2. Активы второго уровня — это дебиторская задолженность компании, например, если продукция уже поставлена, но деньги за нее еще не получены. Для целей бухгалтерского учета активы с индексом A2 могут быть рассчитаны следующим образом: A2 = стр.240 + стр.215 + стр.251 + стр.270 + стр.220.

- Низколиквидные активы с индексом A3. К этому типу обычно относятся материалы, сырье, долгосрочные депозиты, НДС на приобретенные товары. Активы A3 рассчитываются по следующей формуле: A3 = стр.210 — стр.215 — стр.216 + стр.140 — стр.143.

- Реализуемые дефицитные активы с индексом A4. Категория A4 включает долгосрочную дебиторскую задолженность, незавершенное производство, промышленное оборудование, транспортные средства, землю и средства, инвестированные в дочерние компании. Формула бухгалтерского расчета активов А4 такова: А4 = стр.190 — стр.140 + стр.143.

Для достижения ликвидности баланса обязательства обычно делятся на четыре категории в соответствии со сроками их погашения:

- Срочный долг с индексом P1. Эти обязательства включают долги перед акционерами, долги перед банками, просроченные кредиты и другие текущие обязательства. Вы можете рассчитать стоимость этих обязательств по формуле: P1 = p.620 + p.660.

- Среднесрочное погашение с индексом P2. Сюда входят займы микрофинансовых организаций и займы со сроком погашения менее одного года. В отчетности обязательства Р2 рассчитываются следующим образом: P2 = p.610.

- Несрочные погашения с индексом P3. К несрочным обязательствам обычно относятся кредиты со сроком погашения более 12 месяцев. Бухгалтеры рассчитывают P3 следующим образом: P3 = p.610.

- Постоянные обязательства, не подлежащие погашению, с индексом P4. Сюда входят все средства, находящиеся непосредственно в распоряжении компании. Обязательства P4 рассчитываются по следующей формуле: P4 = p.490 + p.630 + p.640 + p.650 — p.216.

Что такое ликвидные активы, в чем их ликвидность

Ликвидные активы — это финансовые ресурсы или активы, которые могут быть легко и быстро превращены в наличные деньги без существенных потерь в их стоимости. Ликвидные активы обычно используются для покрытия текущих обязательств и финансовых потребностей организации или индивида. Они обеспечивают доступность средств для расходов или инвестиций в случае неожиданных ситуаций или возникновения возможностей.

Примеры ликвидных активов включают:

- Денежные средства: Это наличные деньги и деньги, хранящиеся на банковских счетах, которые могут быть легко снятыми и использоваными.

- Краткосрочные инвестиции: Вложения в финансовые инструменты, такие как краткосрочные облигации или срочные депозиты, которые имеют срок погашения в течение года или менее.

- Банковские вклады: Суммы, размещенные на сберегательных счетах или депозитах в банке, которые можно легко снять или использовать для платежей.

- Ликвидные ценные бумаги: Это финансовые инструменты, такие как акции крупных публичных компаний, которые могут быть проданы на рынке с высокой ликвидностью.

- Депозитные сертификаты: Срочные депозиты в банке, которые имеют фиксированный срок и процентную ставку, но также могут быть легко проданы до срока с небольшими потерями.

Ликвидные активы играют важную роль в финансовом планировании и управлении рисками, так как они обеспечивают доступность средств в случае необходимости. Они также используются для расчета показателей, таких как коэффициент текущей ликвидности, который оценивает способность компании покрывать текущие обязательства с помощью ее ликвидных активов.

Что такое ликвидность активов

Ликвидность активов – это их способность превращаться в денежные средства. Учитывая, что уровень ликвидности имущества оценивается через их скорость оборота в деньги, именно денежные средства считаются абсолютно ликвидными активами.

Самым менее ликвидным из оборотных активов считают запасы (сырье, материалы, затраты в незавершенном производстве).

Актив российского Бухгалтерского баланса построен по принципу возрастания ликвидности – сначала идут внеоборотные активы, далее идут оборотные активы. Первые строки баланса (основные средства, нематериальные активы) считаются наименее ликвидными из всех активов.

Для оценки степени ликвидности активов предприятия используют 3 коэффициента:

- коэффициент абсолютной ликвидности (отношение высоколиквидных активов, т.е. денежных средств и краткосрочных финансовых вложений к текущим обязательствам);

- коэффициент быстрой ликвидности (отношение высоколиквидных активов плюс краткосрочная дебиторская задолженность к текущим обязательствам);

- коэффициент текущей ликвидности (отношение оборотных активов к текущим обязательствам).

Наиболее распространение в российской и мировой практике получили коэффициенты текущей и быстрой ликвидности, нормальным значением которых считается не менее 2 и не менее 1 соответственно.

Примечание

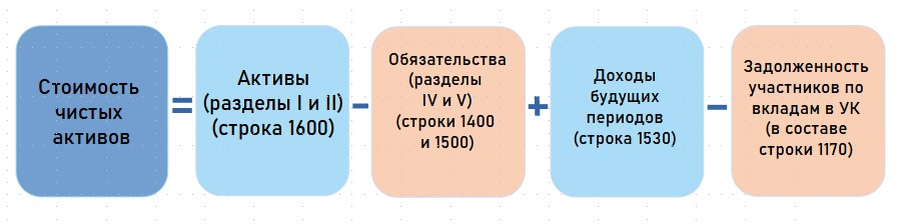

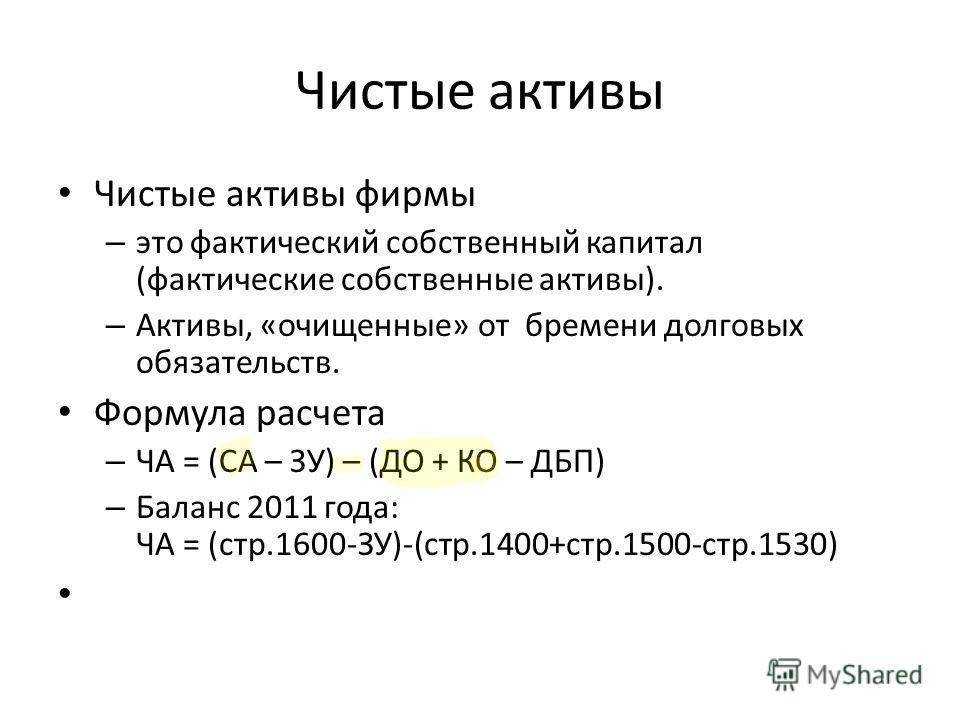

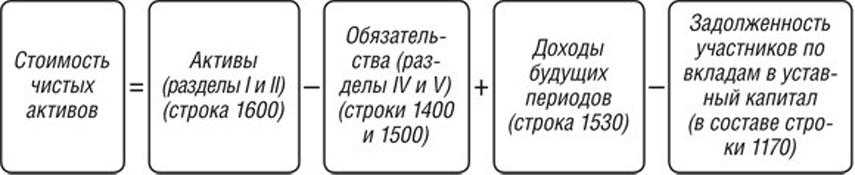

- Что такое чистые активы

- Что такое текущие активы

- Что такое финансовые активы

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Абонентская задолженность

Суперфиций как альтернатива сервитуту

Жилое помещение

Чистые активы