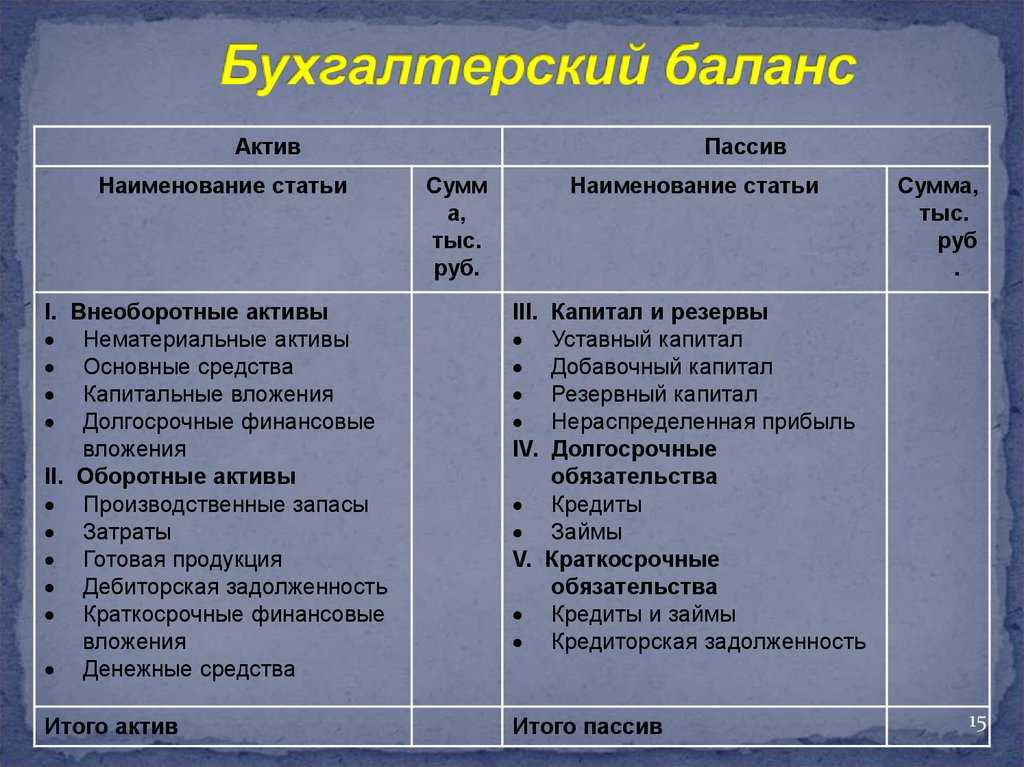

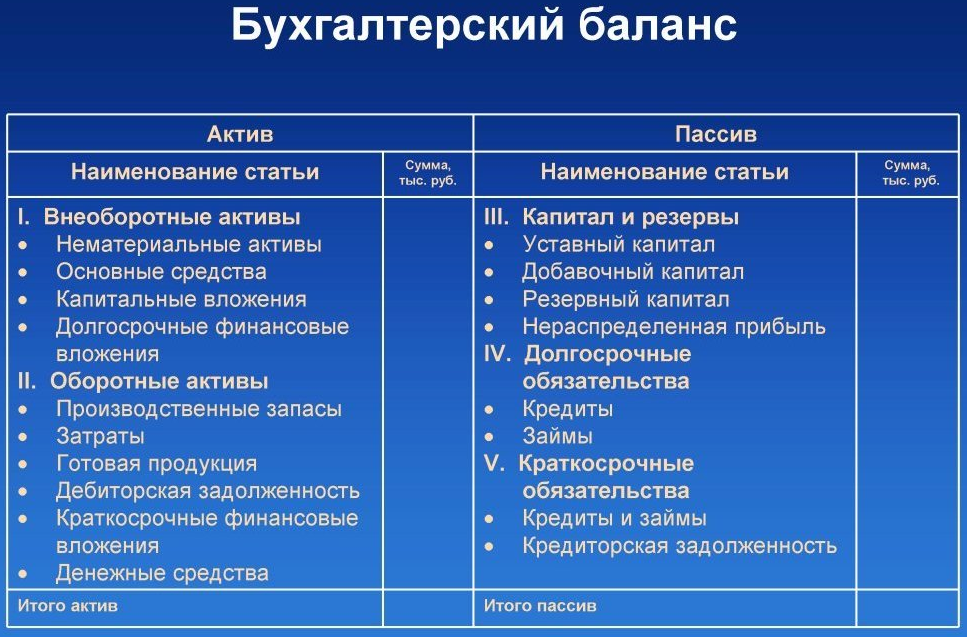

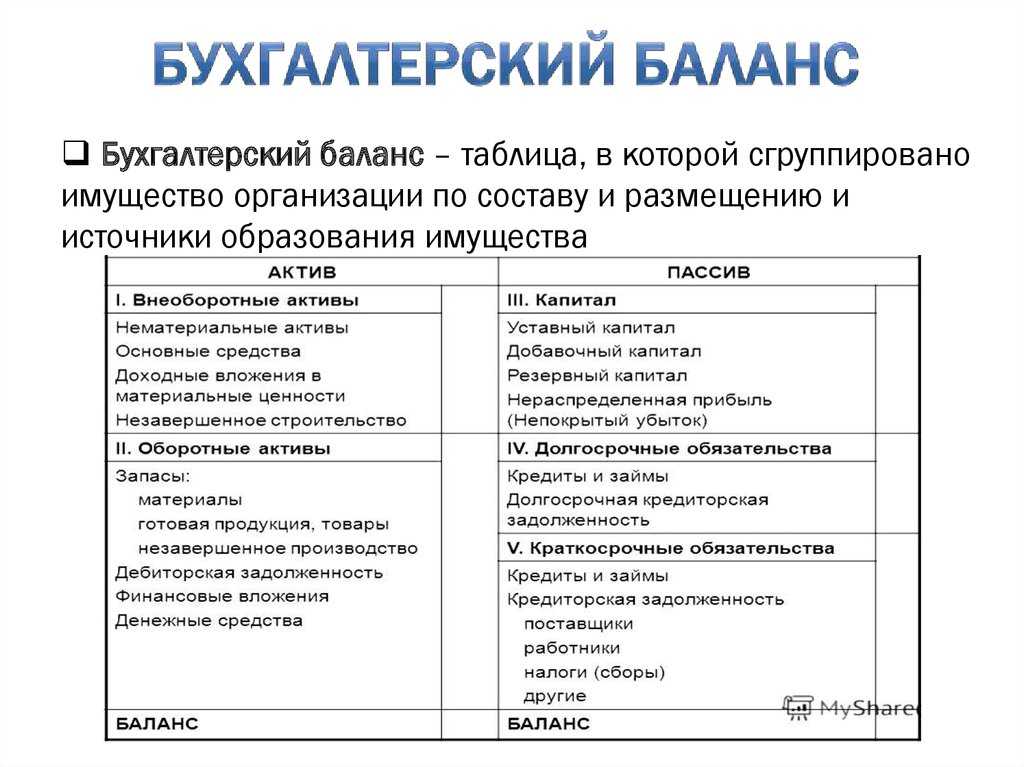

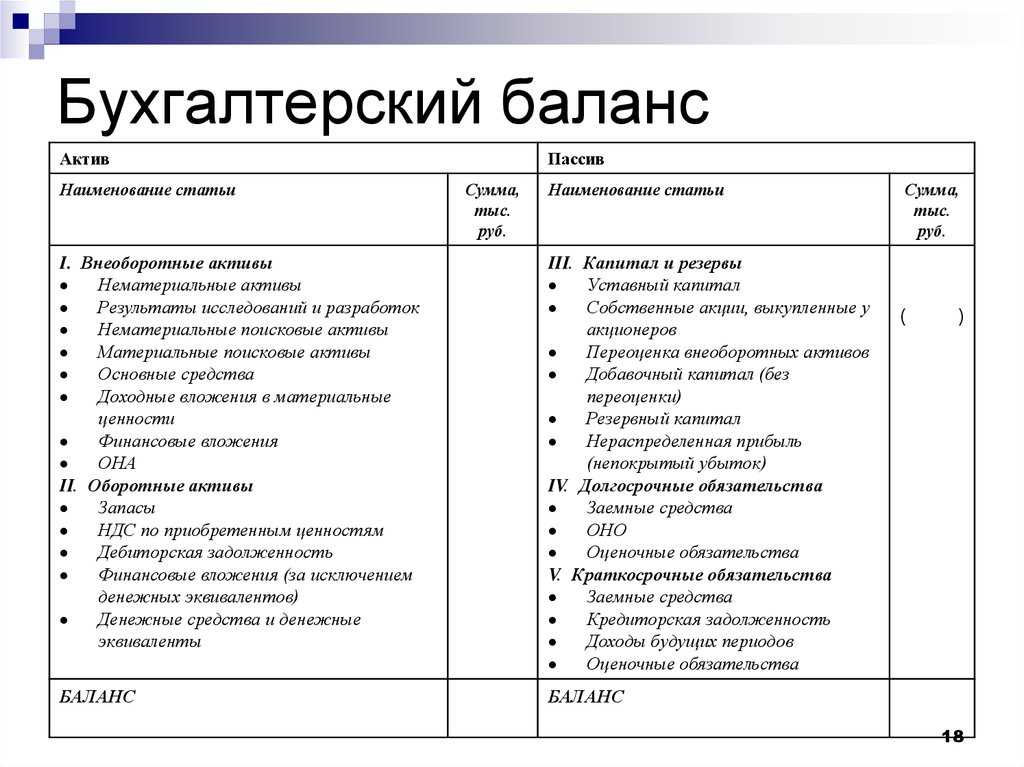

Экономическое содержание собственного капитала

Собственный капитал организации состоит из уставного (складочного) капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. К собственному капиталу относится и временно законсервированная прибыль отчетного года, отражаемая на счете 98 “Доходы будущих периодов”. Сюда же следует включать и средства целевого финансирования.

На практике все собственные источники средств организаций подразделяются на пять групп: капитал, фонды, резервы, целевые финансирование и поступления, нераспределенная прибыль. При этом доходы будущих периодов отражаются в составе краткосрочных обязательств в пятом разделе бухгалтерского баланса, а целевые финансирования и поступления в стандартную форму баланса не включены. Однако при наличии их целесообразно указывать в третьем разделе “Капитал и резервы”.

Любая организация может получать средства в порядке финансирования, т. е. безвозмездно. Финансирование обычно производится из государственного бюджета и носит строгий целевой характер, например, на проведение различных целевых мероприятий и т. п. К средствам целевого финансирования относятся также и поступления денежных средств от родителей на содержание детских учреждений. Отчисления на целевое финансирование могут направить и сами организации при распределении прибыли, оставшейся после уплаты всех обязательных платежей и сборов в бюджет и во внебюджетные фонды, а также после направления части распределяемой прибыли на формирование средств резервного капитала и выполнение своих обязательств по привилегированным акциям и облигациям.

Отчет о движении денежных средств

Основной формой бухгалтерской отчетности отражающей движения денежных средств является «Отчет о движении денежных средств» (приложение 4), он должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей, инвестиционной и финансовой деятельности. В отчете расшифровывают дебетовые и кредитовые обороты за год по счетам учета денежных средств (счета 50, 51, 52, 55).

29 марта 2011 г. Минюст России зарегистрировал новое ПБУ 23/2011 «Отчет о движении денежных средств». Этот документ устанавливает правила, по которым коммерческим организациям следует составлять отчеты о движении денежных средств за истекший год. Новая форма отчета утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Первый раз ее нужно будет подготовить по итогам 2011г.

Новое Положение повторяет МСФО (IAS) 7 с тем же названием. В ПБУ 23/2011 определены такие понятия, как денежные средства и эквиваленты денежных средств (скажем, депозиты до востребования). Их движение образует потоки денежных средств.

Денежные потоки нужно подразделять на полученные от текущей, инвестиционной или финансовой деятельности.

Денежные потоки по текущей деятельности формируются в ходе обычной деятельности организации, приносящей выручку, целью которой является получение прибыли. По текущей деятельности в отчете отражают:

- поступления от продаж покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

- поступления от сдачи имущества в аренду, комиссионные и другие доходы;

- поступление процентов по дебиторской задолженности и т. д.

Денежные средства направленные:

- поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- на оплату труда работников организации, а также платежи в пользу третьих лиц;

- на уплату процентов по долговым обязательствам.

К инвестиционной относят деятельность по покупке и продаже недвижимости, оборудования, нематериальных активов, долгосрочных финансовых вложений. По инвестиционной деятельности в отчете показывают:

- выручку от продажи объектов основных средств и иных внеоборотных активов;

- выручку от продажи ценных бумаг и иных финансовых вложений;

- полученные дивиденды, проценты;

- поступления от погашения займов;

- приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов;

- приобретение ценных бумаг и иных финансовых вложений;

- займы, предоставленные другим организациям.

Финансовая деятельность связана с краткосрочными финансовыми вложениями (выпуском и реализацией акций, облигаций).

Финансовая деятельность — это деятельность, которая меняет величину и структуру собственного капитала компании и ее заемных средств.

В этой части отчета отражают:

- поступления от эмиссии акций иных долевых ценных бумаг;

- поступления от займов и кредитов, предоставленных другими организациями;

- погашение займов и кредитов (без процентов);

- погашение обязательств по финансовой аренде.

Кроме того, есть операции, которые к денежным потокам вообще не относятся. Например, валютно-обменные операции, инвестиции в денежные эквиваленты или, напротив, их погашение (за исключением начисленных процентов).

Денежные потоки можно отразить в отчете свернуто в случаях, если:

- они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов;

- поступления от одних лиц обусловливают соответствующие выплаты другим лицам;

- они отличаются быстрым оборотом, большими суммами и короткими сроками возврата.

Все показатели в отчете указываются в рублях. Величины потоков в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на день поступления или осуществления платежа.

В Положении установлены требования к раскрытию информации и ее перечень. В частности, организация должна представлять увязку сумм, указанных в отчете о движении денежных средств, с соответствующими статьями бухгалтерского баланса.

Какие обязательства относятся к краткосрочным?

Краткосрочные обязательства — это обязательства, которые должны быть погашены в течение 12 месяцев после отчетной даты. В состав краткосрочных обязательств входят:

- Кредиторская задолженность — последние деньги, которые организация должна своим поставщикам за поставленные товары или услуги.

- Краткосрочные кредиты и займы — заемные средства, которые должны быть погашены в течение 12 месяцев.

- Задолженность перед бюджетом — последние налоги и сборы, которые должны быть выплачены в бюджет в течение 12 месяцев.

Примером краткосрочных обязательств может служить задолженность по оплате товаров или услуг, которая должна быть погашена в течение 12 месяцев. В этом случае краткосрочные сокращения будут отражены в пассивном балансе в разделе бухгалтерского баланса «Краткосрочные обязательства».

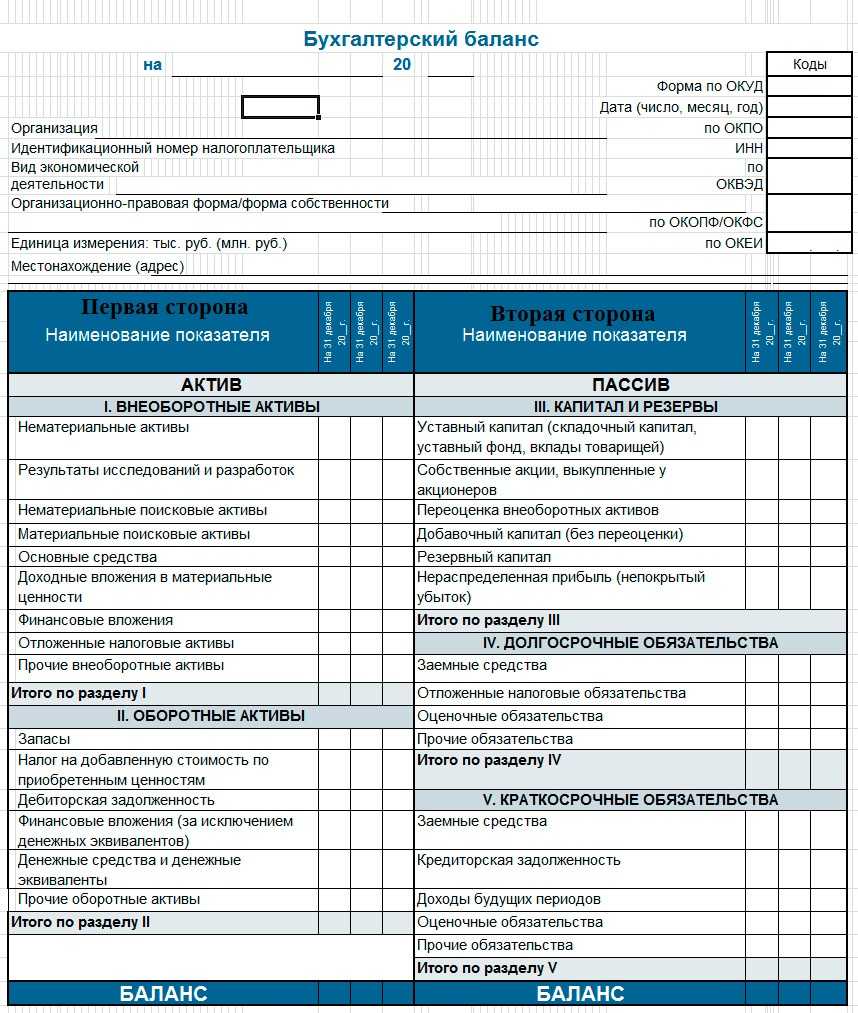

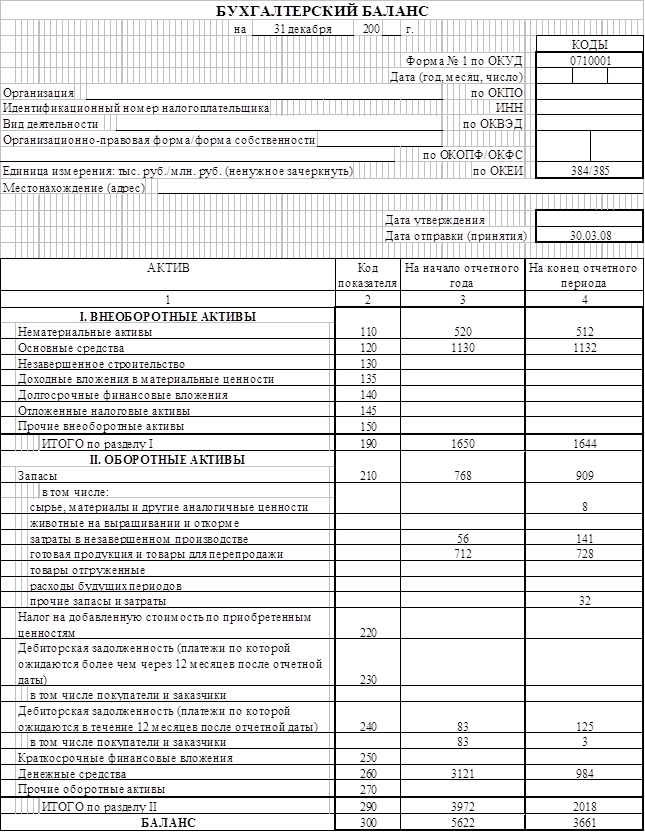

Каково основное требование, предъявляемое к бухгалтерскому балансу?

Основным требованием, предъявляемым к бухгалтерскому балансу, является выполнение равенства итогов актива и пассива, то есть баланс активов и обязательств. Это означает, что:

- Сумма всех активов организации, отраженных в левой части баланса, должна быть равна сумме всех обязательств, показанных в правой части баланса.

- Итог по всем статьям раздела «Актив» должен быть равен итогу по всем статьям раздела «Пассив».

Это достигается за счет того, что остатки по счетам капитала, резервов, нераспределенной прибыли учитываются в пассиве баланса. Равенство итогов актива и пассива означает, что все имущество организации имеет источники формирования из собственных или заемных средств. Баланс активов и обязательств — главный признак реальности и достоверности данных бухгалтерского учета и отчетности. При составлении баланса бухгалтер должен скрупулезно следить за равенством итоговых сумм по активу и пассиву. Таким образом, выполнение равенства итоговых сумм актива и пассива — основная задача и главное требование к бухгалтерскому балансу.

Как проводить ревизию резервной части

Даже если ваша подушка

безопасности уже достигла плановой суммы, время от времени её стоит

«взбивать», то есть проводить ревизию. Со временем меняются

и покупательная способность денег в вашем резерве, и ваши потребности.

Например, ребёнок пошёл в школу, и теперь в постоянные расходы входит оплата

школьных обедов, канцтоваров и кружков.

Может получиться так, что вы

уволитесь с работы, чтобы не спеша найти новую или пройти обучающий курс — а

денег в резерве хватит только на три месяца вместо шести. Поэтому примерно раз

в полгода стоит сверять свой текущий уровень расходов с объёмом подушки

безопасности и, если нужно, пополнять её.

Чем резерв отличается от средств на текущие расходы

Может показаться, что резерв —

это просто часть текущих трат. Действительно, внезапные расходы на стоматолога

можно оплатить из кошелька, равно как и ремонт бытовой техники и любые другие

потребности. Однако бывают ситуации, когда незапланированных трат неожиданно

становится больше: например, за одну неделю ломается и стиральная машинка, и

холодильник, а денег из текущих доходов на покупку и того, и другого не

хватает.

Формируя свой резерв, важно чётко описать случаи, на которые вы не планируете тратить из него деньги. Например, на незапланированный отпуск, на покупку украшений, дорогой одежды и

бытовой техники, без которых можно обойтись

Иначе в экстренной ситуации вы

рискуете остаться без самого необходимого

Например, на незапланированный отпуск, на покупку украшений, дорогой одежды и

бытовой техники, без которых можно обойтись. Иначе в экстренной ситуации вы

рискуете остаться без самого необходимого.

Примеры расходов, на которыеможно тратитьрезерв:

- обычная жизнь при потере дохода;

- покупка новой стиральной машинки взамен вышедшей из строя;

- ремонт автомобиля, которому потребовалась замена дорогостоящей запчасти;

- оплата курса лечения.

Примеры расходов, на которыене следует тратитьрезерв:

- покупка стиральной машинки с новыми интеллектуальными функциями взамен другой исправной машинки;

- тюнинг автомобиля с установкой декоративных элементов кузова;

- оплата курса СПА-процедур;

- рост потребления вроде частых посещений дорогих ресторанов.

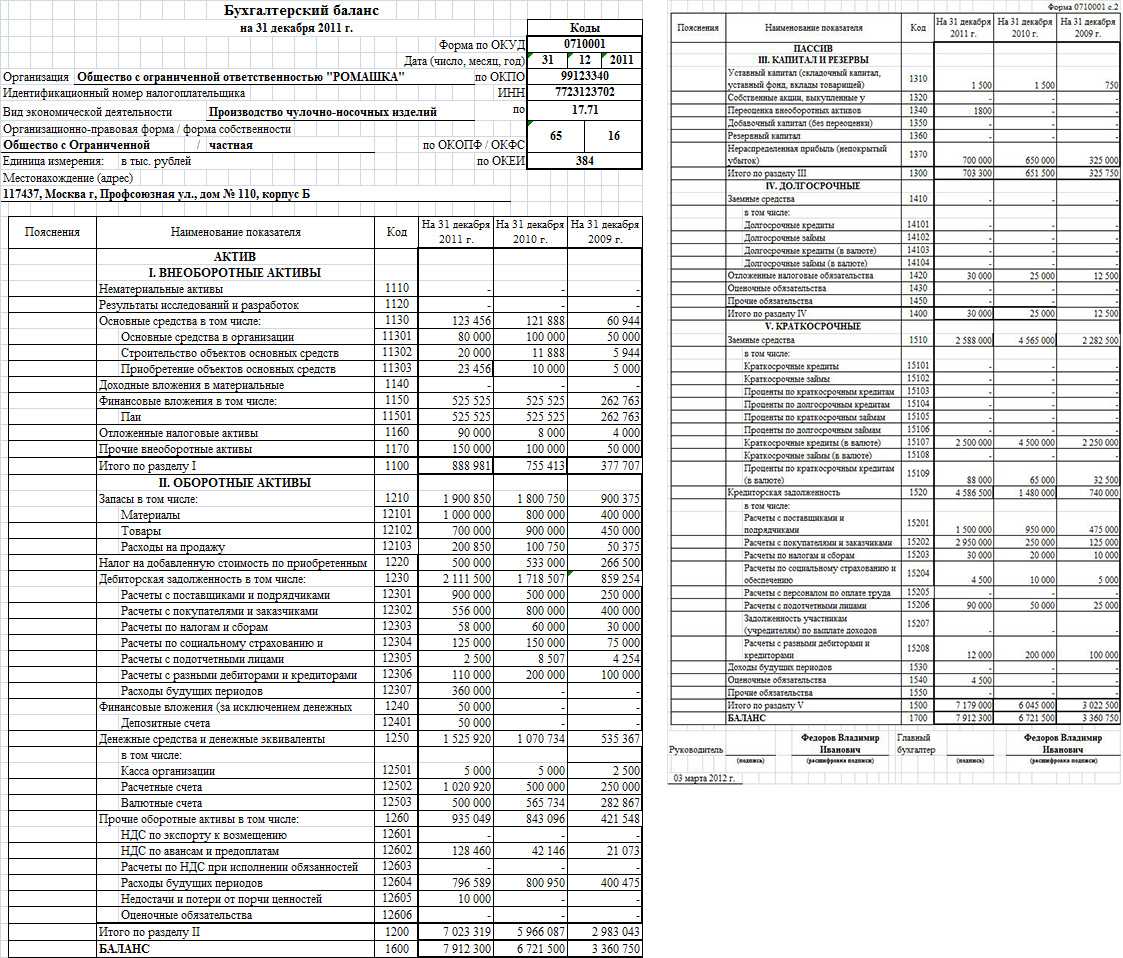

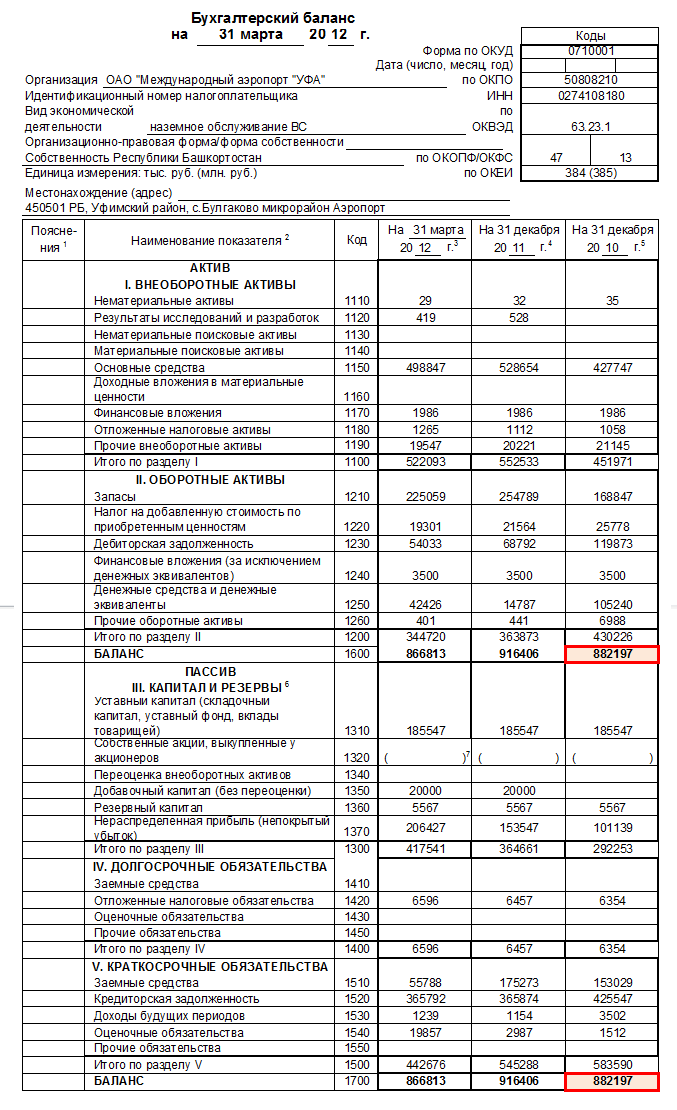

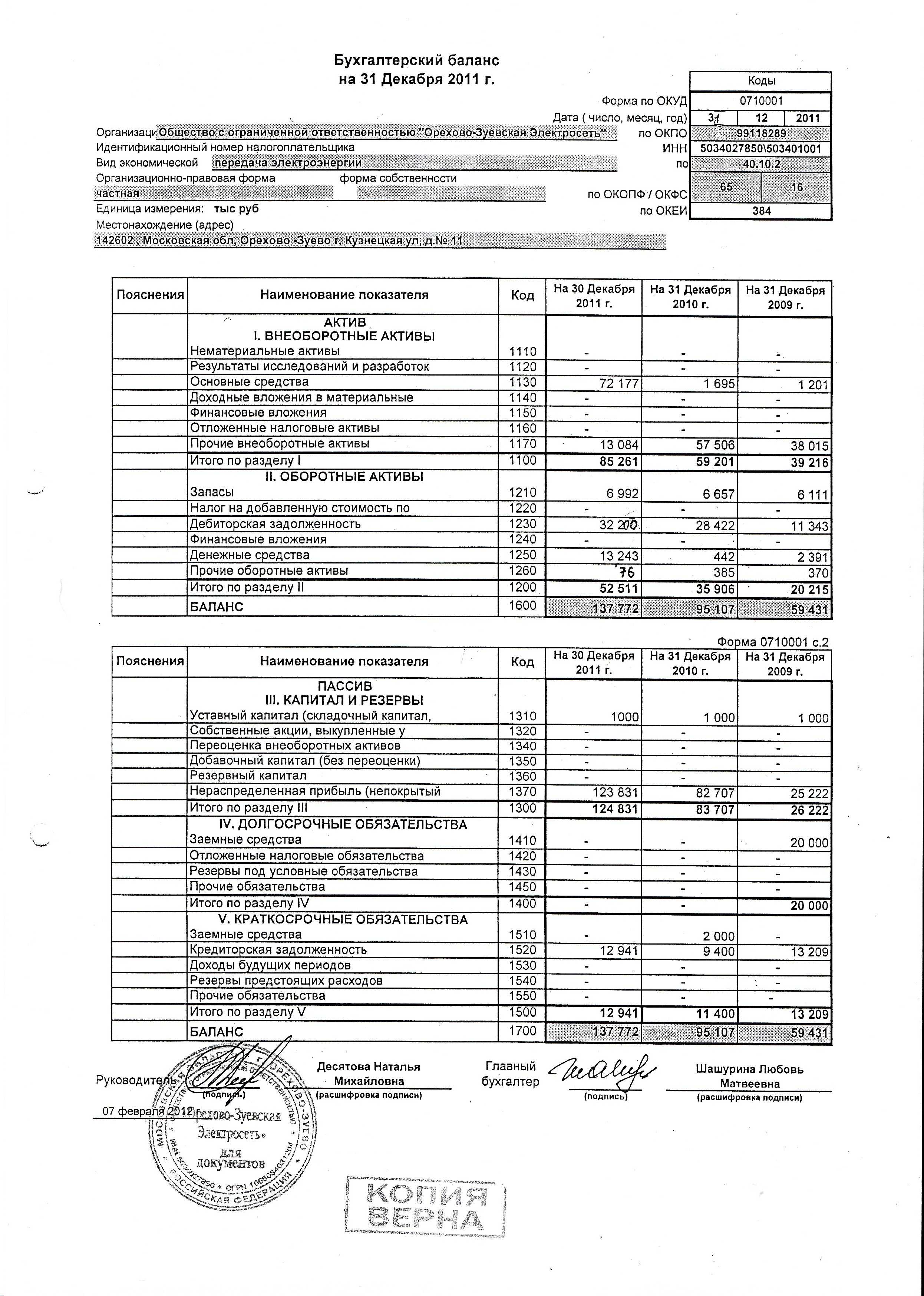

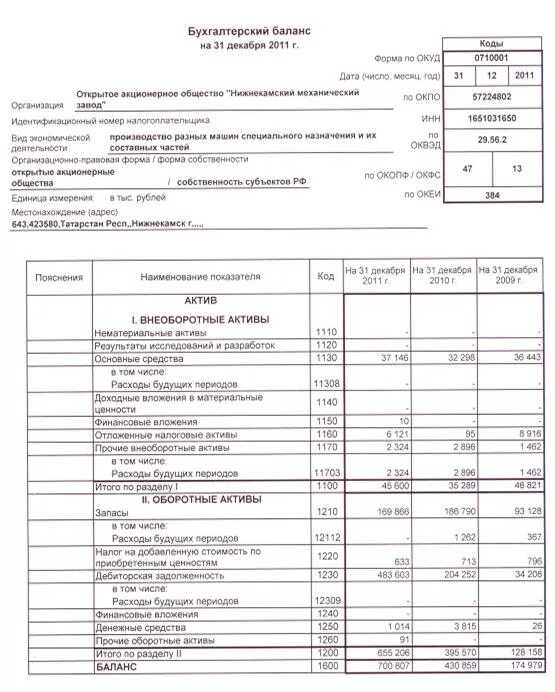

Строка баланса 1370 капитал и резервы в упрощенном балансе

А как заполнить 1370 строку баланса? Коды строк в формах бухгалтерской отчетности приведены в Приложении № 4 к Приказу Минфина от 02.07.2010 № 66н. Так, строка 1370 именуется «Нераспределенная прибыль (непокрытый убыток)». Как следует из названия, по этой строке отражается накопленная на отчетную дату величина нераспределенной прибыли или непокрытого убытка.

В соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению для учета нераспределенной прибыли (непокрытого убытка) предусмотрен счет 84 «Нераспределенная прибыль (непокрытый убыток)». Однако на этом счете отражаются только прибыль или убыток, накопленные на конец года, т. е. на 31 декабря. Если же баланс составляется на промежуточную отчетную дату, для заполнения строки 1370 используется сальдо не только счета 84, но и счета 99 «Прибыли и убытки».

Дополнительная нераспределенная прибыль у компании может также возникнуть при исправлении существенных ошибок предшествующих отчетных лет, выявленных после утверждения бухгалтерской отчетности за эти периоды. Например, если в прошлые периоды те или иные расходы компании были завышены или не были учтены какие-либо доходы. Распределение прибыли Сумма нераспределенной прибыли, полученная как в прошлые отчетные периоды, так и в текущем году, может быть направлена: на выплату дивидендов собственникам компании; на формирование и пополнение резервного капитала (для АО — обязательно, для ООО — если это предусмотрено уставом компании); на увеличение уставного капитала компании; на любые другие цели, определенные владельцами компании (например, создание фондов специального назначения, оказание благотворительной помощи, финансирование капитальных вложений и т. д.).

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

< … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия. < … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Собственный капитал — это…

Капитал (в широком смысле слова) — это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров, работ и услуг.

Собственный капитал — это стоимость всех средств юридического лица, которые принадлежат ему на праве собственности и используются для формирования активов. Собственный капитал состоит из двух основных частей: капитала, который был вложен учредителями при создании хозсубъекта, т. е. инвестированного капитала, а также капитала, который был создан сверх первоначального, т. е. накопленного. Накопленный капитал формируется за счет распределения прибыли, полученной в результате деятельности фирмы.

Таким образом, собственный капитал — это та финансовая база, на которой строится начало бизнеса и все его дальнейшее развитие. Если по итогам года хозсубъект получит убыток, то размер накопленного капитала уменьшится. Компании должны постоянно следить за достаточностью собственного капитала, принимать меры по его поддержанию и увеличению.

Законы РФ о резервном капитале

Создание резервного капитала предусмотрено для юридических лиц – акционерных обществ и обществ с ограниченной ответственностью. Но законодательное обоснование формирования этой части собственного капитала для предприятий разных форм собственности имеет существенные отличия.

Вопрос: Как отразить в учете акционерного общества (АО) формирование резервного фонда и его использование для покрытия убытков текущего отчетного года?

В соответствии с уставом АО за счет чистой прибыли прошлых лет сформирован резервный фонд в размере 4 000 000 руб. По результатам текущего отчетного года по данным бухгалтерского учета получен убыток в размере 500 000 руб., который по решению совета директоров, оформленному протоколом, покрыт за счет средств резервного фонда.Посмотреть ответ

Резервный капитал для АО

Законодательная база функционирования акционерных обществ регламентируется Законом об АО – Федеральным законом от 26.12.1995 г. № 208-ФЗ. Резервному капиталу посвящен п.1 ст. 35 данного Закона. В нем предприниматели-акционеры законодательно обязаны создавать на своем предприятии резервный капитал. Размер его должен быть определен уставными документами АО, но в любом случае не быть меньше одной двадцатой от всего уставного капитала.

Чтобы его сформировать, нужно ежегодно отчислять в этот фонд некоторый процент прибыли (размер отчислений также оговаривается в Уставе). Он может быть любым, но не ниже 5% чистой прибыли, до тех пор, пока фонд не достигнет величины, определенной в Уставе АО.

Цели применения резервного фонда АО жестко закреплены в следующем закрытом перечне:

- покрытие возможных убытков акционерного общества;

- погашение облигаций;

- выкуп акций.

ВАЖНО! Все эти цели могут быть осуществлены за счет резервного фонда, если нет никаких иных источников финансирования. Применять деньги из резервного фонда на цели, не указанные в данном перечне, законодательно не разрешено

Резервный капитал для ООО

Закон об ООО (Федеральный закон от 08.02.1998 г. № 14-ФЗ) в статье 30 позволяет, но не вменяет в обязанность учредителям создание резервного фонда, равно как и других фондов для тех или иных целей. Размеры жестко не регламентированы, но требуется упорядочить их в уставных документах.

Поскольку в Законе об ООО нет непременной обязанности о создании резервного фонда, то и не регламентируются цели этой части капитала. В этом случае, руководством к действию может стать п. 69 «Положения о ведении бухгалтерского учета и бухотчетности в Российской Федерации», в котором, помимо порядка распределения средств резервного фонда по различным субсчетам, приведено перечисление возможных путей его расходования. ООО могут применять резервный капитал для:

- компенсации убытков;

- погашения облигаций;

- выкупа учредительских долей;

- увеличение уставного фонда.

К СВЕДЕНИЮ! Если АО или ООО получает иностранные инвестиции, ее резервный капитал должен составлять не менее четверти уставного капитала, как того требуют законы РФ.

Как заполнить строки

Понятие капитала и резервов

Определение 1

Капитал представляет собой сумму собственного и заемного капиталов предприятия

Собственный капитал складывается из величины уставного, резервного и добавочного капиталов. Также сюда относится и величина нераспределенной прибыли, полученной в результате хозяйствования предприятия.

Заемный капитал — это кредиторская задолженность предприятия перед физическими и юридическими лицами.

Определение 2

Резервы представляют собой оценку и уточнение отдельных статей бухгалтерского учета предприятия, а также для покрытия расходов и платежей, предстоящих к оплате.

Статья: Учет капиталов и резервов

Найди решение своей задачи среди 1 000 000 ответов

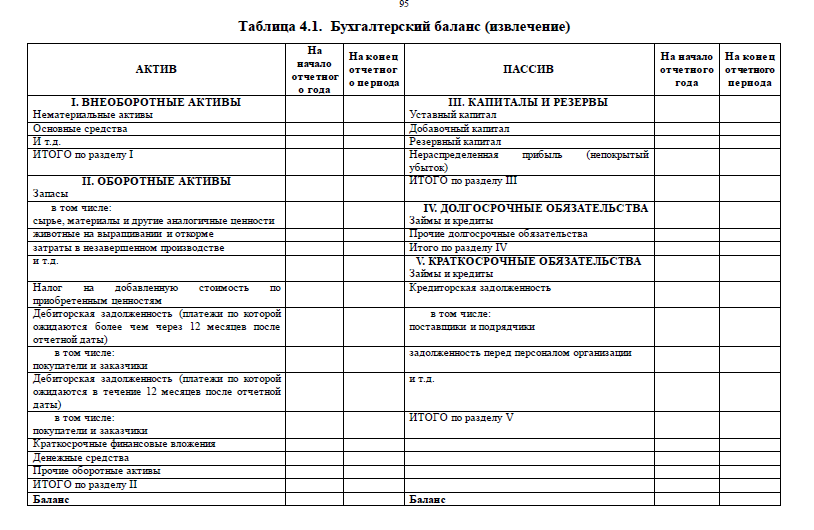

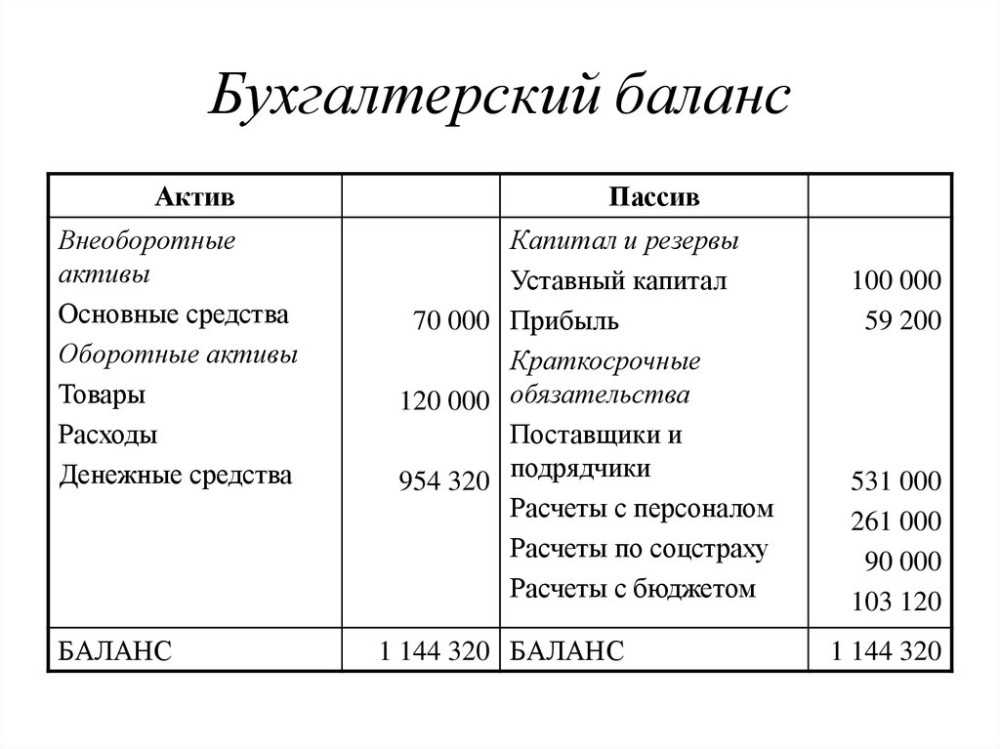

Капитал и резервы в упрощенном балансе

Итак, строка 1300 баланса по упрощенному формату содержит данные о собственных источниках финансирования деятельности предприятия:

-

Уставном капитале (счет 80), т. е. первоначальной сумме собственного капитала, вложенного учредителями в формирование активов компании;

-

Резервном капитале (счет 82), образованном из нераспределенной прибыли для покрытия убытков фирмы;

-

Добавочном капитале (счет 83), сформированном при дооценке стоимости основных фондов компании;

-

Нераспределенной прибыли или непокрытом убытке (счет 84), как итоге производственной деятельности.

Таким образом, в одной строке баланса объединяются несколько видов источников. Наличие капитала всегда указывается по кредиту соответствующего счета, а в строке 1300 объединяются кредитовые остатки этих счетов. Убытки, понесенные компанией за отчетный период, отражаются по дебету и уменьшают положительный кредитовый остаток прибыли на начало года (если он был).

Поскольку все указанные пассивы фиксируются в строке 1300 без детального разграничения, бухгалтер формирует регистры аналитического учета по каждому виду источников. Как правило, в учетной политике компании прописывают алгоритмы создания резервов, если в них имеется необходимость (или обязанность, как при возникновении сомнительной задолженности контрагента). И хотя резервы формируют из чистой прибыли компании, они, являясь производными имеющегося капитала, могут быть израсходованы только на те цели, ради которых были образованы.

Рассмотрим на примере работы производственной компании, как происходит формирование этих сведений в балансе.

Пример

ООО «Игрушка», специализирующееся на производстве игрушек, начало работу с октября 2018 года. Уставный капитал компании 300000 руб. представлен собственным офисным помещением первоначальной стоимостью 250000 руб. и МПЗ на складе на сумму 50000 руб. Фирма арендует производственный цех (стоимость аренды 40000 руб. в месяц). Учетной политикой предусмотрено создание резервного фонда на покрытие непредвиденных долгов и убытков в размере 300000 руб. ежегодными отчислениями по 5% от чистой прибыли до установленного уровня.

Операции, произведенные за 2018 год:

Производственные и общехозяйственные расходы составили 914 000 руб.; в т.ч.:

Покупка материалов – 600 000 руб.

Зарплата – 150 000 руб.

Страховые взносы – 40 000 руб.

Амортизация помещения – 4 000 руб.

Аренда цеха – 120 000 руб.

Продукция реализована на сумму 2 600 000 руб.

По завершении года получена прибыль до налогообложения в сумме 1 686 000 руб. (2 600 000 – 600 000 – 150 000 – 40 000 – 4000 – 120 000).

Уплачены налоги – 200 000 руб.

Чистая прибыль фирмы составила 1486000 руб. (1686000 – 200000).

Из этих средств сформирован резервный фонд в сумме 74300 руб. (5% х 1486000), который, как закреплено в учетной политике, может расходоваться лишь при возникновении убытков или непредвиденных затрат. Остаток прибыли (нераспределенной) компания будет расходовать согласно вынесенным решениям в будущем году.

Бухгалтер оформил операции в т.ч. такими проводками:

|

Д/т |

К/т |

Сумма |

|

|

Формирование УК – за счет УК приняты на баланс ОФ и денежные средства |

250 000 |

||

|

За 4 квартал: |

|||

|

— приобретены и оплачены МПЗ |

600 000 |

||

|

Материалы |

600 000 |

||

|

Износ ОС |

|||

|

Аренда цеха |

120 000 |

||

|

Зарплата |

150 000 |

||

|

Отчисления |

40 000 |

||

|

Выпущена продукция, списана ее себестоимость 914000 руб. |

914 000 |

||

|

Продукция реализована |

2 600 000 |

||

|

Начислены и уплачены налоги |

200 000 200 000 |

||

|

Закрытие результативных счетов |

1 486 000 |

||

|

Нераспределенная прибыль по отчетному периоду |

1 486 000 |

||

|

Формирование резерва на непредвиденные ситуации |

74 300 |

Далее записи группируются в оборотно-сальдовой ведомости для выведения остатков по счетам. ОСВ ООО «Игрушка» за 4 квартал выглядит следующим образом:

|

Входящее сальдо по счетам |

Обороты |

сальдо на конец года |

||

|

Д/т |

К/т |

Д/т |

К/т |

|

|

250 000 |

250 000 |

|||

|

650 000 |

600 000 |

50 000 |

||

|

914 000 |

914 000 |

|||

|

914 000 |

914 000 |

|||

|

2 600 000 |

1 100 000 |

1 500 000 |

||

|

600 000 |

600 000 |

|||

|

200 000 |

200 000 |

|||

|

40 000 |

40 000 |

|||

|

150 000 |

150 000 |

|||

|

300 000 |

300 000 |

|||

|

74 300 |

74 300 |

|||

|

74 300 |

1 486 000 |

1 411 700 |

||

|

2 600 000 |

2 600 000 |

|||

|

120 000 |

120 000 |

|||

|

1 486 000 |

1 486 000 |

Какими способами могут искажаться данные баланса?

Данные бухгалтерского баланса могут быть искажены по разным причинам:

- Неполное отражение обязательств. Если организация не отражает все свои обязательства в бухгалтерском балансе, то это может привести к завышению показателей активов и собственного капитала. Например, если компания не учитывает свои краткосрочные обязательства, то ее оборотный капитал может быть завышен, что приведет к ошибочному выводу о финансовом состоянии компании.

- Завышение стоимости активов. Если организация завышает стоимость своих активов, то это может привести к искажению показателей бухгалтерского баланса. Например, если компания завышает стоимость своих запасов, то ее прибыль может быть завышена, что приведет к ошибочному выводу о финансовом состоянии компании.

- Создание необоснованных резервов. Если организация создает необоснованные резервы, то это может привести к завышению показателей собственного капитала. Например, если компания создает резервы на выплату дивидендов, которые не будут выплачены, то ее собственный капитал может быть завышен, что приведет к ошибочному выводу о финансовом состоянии компании.

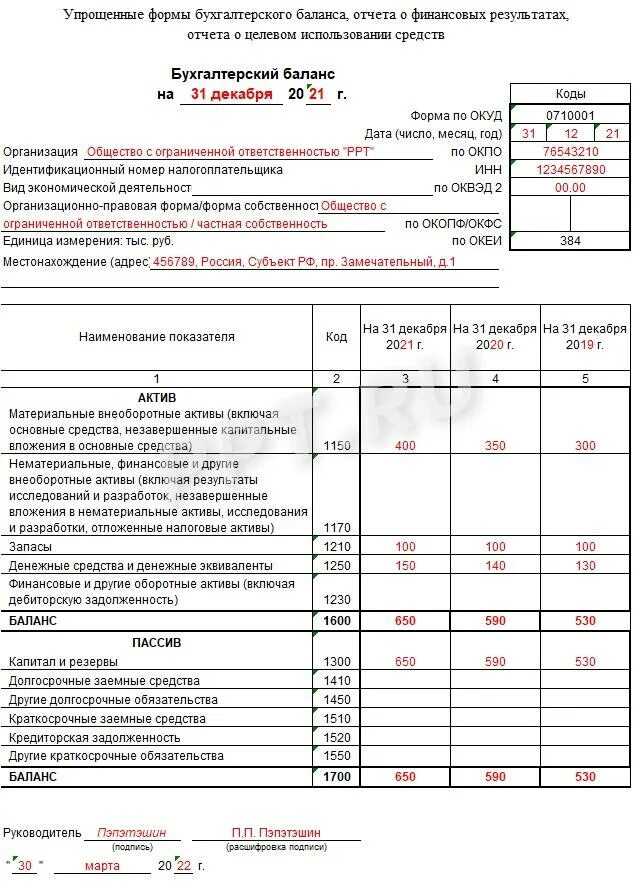

Об упрощённой форме баланса

В пункте 4 статьи 6 закона о бухучёте № 402-ФЗ перечислены экономические субъекты, которые вправе вести упрощённый учёт и упрощённо отчитываться о финансовом состоянии. Это малые предприятия с годовым доходом до 800 млн рублей и персоналом не более 100 человек, резиденты Сколково, а также НКО. Форма упрощённого баланса предназначена именно для них.

Сам бланк, как и другие формы финансовой отчётности, утверждён приказом Минфина № 66н от 02.07.2010 (Приложение № 5). Упрощённым баланс называют потому, что он более простой по сравнению со стандартной формой (Приложение № 1).

Однако кажущаяся простота финансового отчёта вовсе не означает, что в нём отсутствуют какие-то показатели. На самом деле итоговые цифры обеих форм – полной и упрощённой – будут одинаковы, а вот строк в упрощённом балансе значительно меньше. Дело в том, что в нём показатели группируются иначе: отражаются данные не по статьям, а по их группам.

Далее мы рассмотрим, как заполнять упрощённый бухгалтерский баланс и приведём простой пример. Все данные для его формирования берутся из бухгалтерского учёта. Это сальдо по конкретным счетам, обороты по дебету или кредиту. Ниже мы разобьём показатели по группам условно, поскольку точное их распределение зависит от правил учёта в конкретной организации, которые должны быть закреплены в её учётной политике.